Embed Size (px)

Citation preview

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Modelisation de strategies en finance demarche

Seance 7 : Anticipations du marche

Alexander Surkov, CFA, FRM, PRM, [email protected]

Ecole de gestionUniversite de Sherbrooke

Le 22 fevrier 2017

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Table de matiere

Anticipations du marcheEstimation des rendementsEstimation des variances et correlationsModele EWMA

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Table de matiere

Anticipations du marcheEstimation des rendementsEstimation des variances et correlationsModele EWMA

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Rendement moyenI Pour former les anticipations du marche, nous sommes

interesses par l’esperance mathematique du rendementfutur Et Rt+1 compte tenu de l’information que nousdisposons aujourd’hui.

I Pour les rendements independants,

Et Rt+1,t = ERt+1,t .

I Pour une serie stationnaire,

ERt+1,t = µR

et la moyenne d’echantillon des rendements observes

µR =1

N

N−1∑i=0

rt−i

represente un estimateur non biaise pour l’esperancemathematique de la distribution inconditionnelle

E µR = µR .

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

L’erreur du rendement moyen

I L’allocation d’actif est tres sensible a l’estimation durendement.

I L’erreur type du rendement moyen :

σµR =σR√N

ou N est le nombre d’observations, σR est l’ecart typedu rendement.

I L’erreur statistique de l’estimation de rendement

±1.96σµR

peut etre plus grande que la moyenne du rendement !

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

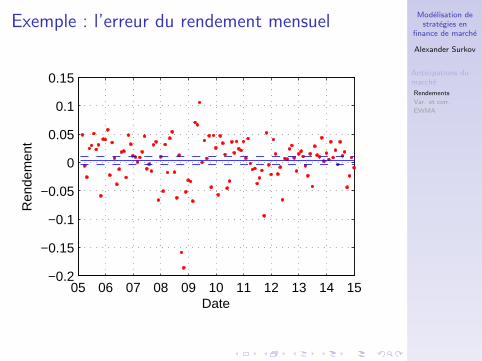

Exemple : l’erreur du rendement mensuel

05 06 07 08 09 10 11 12 13 14 15−0.2

−0.15

−0.1

−0.05

0

0.05

0.1

0.15

Date

Ren

dem

ent

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Comment reduire l’erreur ?

I Etendre l’historique

N ↑ ⇒ σµR =σR√N↓, µR

σµR↑

Est-ce que les donnees pour des periodes eloignees sonttoujours pertinentes ?

I Changer la frequence ?

Rτ+T ,τ = Rτ+T ,τ+T−1 + Rτ+T−1,τ+T−2 + · · ·+ Rτ+1,τ

ou, par exemple, T = 21 pour � jour �→ � mois �.

ERτ+T ,τ = µR · T , VRτ+T ,τ = σ2R · T , N ′ =

N

T√V µRτ+T ,τ

=σR ·√T√

N /T= σµR · T

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

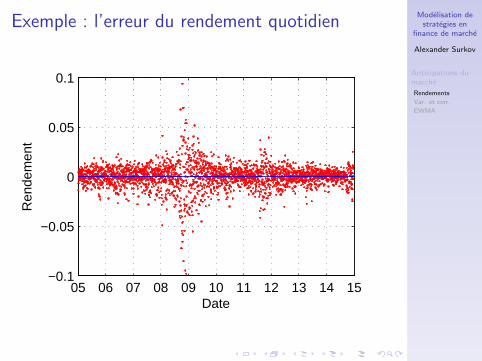

Exemple : l’erreur du rendement quotidien

05 06 07 08 09 10 11 12 13 14 15−0.1

−0.05

0

0.05

0.1

Date

Ren

dem

ent

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

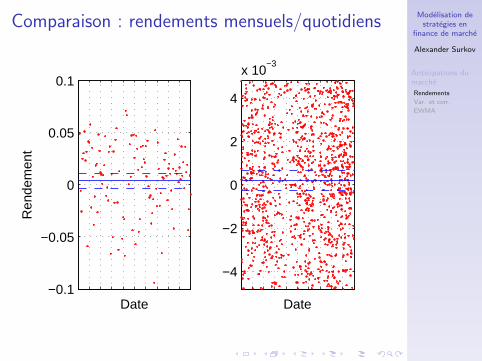

Comparaison : rendements mensuels/quotidiens

−0.1

−0.05

0

0.05

0.1

Date

Ren

dem

ent

−4

−2

0

2

4

x 10−3

Date

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

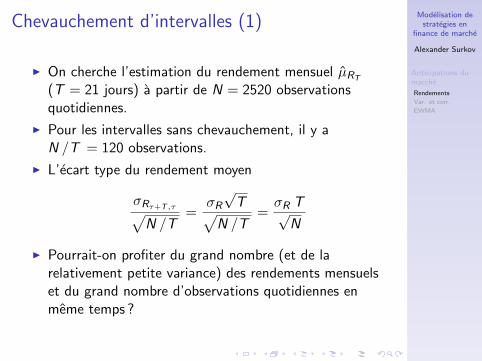

Chevauchement d’intervalles (1)

I On cherche l’estimation du rendement mensuel µRT

(T = 21 jours) a partir de N = 2520 observationsquotidiennes.

I Pour les intervalles sans chevauchement, il y aN /T = 120 observations.

I L’ecart type du rendement moyen

σRτ+T ,τ√N /T

=σR√T√

N /T=σR T√

N

I Pourrait-on profiter du grand nombre (et de larelativement petite variance) des rendements mensuelset du grand nombre d’observations quotidiennes enmeme temps ?

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

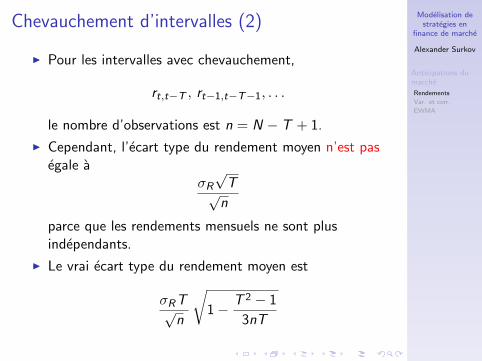

Chevauchement d’intervalles (2)

I Pour les intervalles avec chevauchement,

rt,t−T , rt−1,t−T−1, . . .

le nombre d’observations est n = N − T + 1.

I Cependant, l’ecart type du rendement moyen n’est pasegale a

σR√T√n

parce que les rendements mensuels ne sont plusindependants.

I Le vrai ecart type du rendement moyen est

σRT√n

√1− T 2 − 1

3nT

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

L’estimateur de James-Stein (1)

I Le choix du portefeuille depend des rendements deplusieurs actifs.

I L’estimateur devrait minimiser une certaine fonctiond’erreur totale au lieu des erreurs pour chacun derendements.

I L’estimateur de James-Stein µJS pour un vecteur derendements moyens

µ(i)JS = (1− w) µ

(i)R + wµ0

I ou w est un certain poids optimal,I µ

(i)R est le rendement moyen pour l’actif i ,

I µ0 est une n’importe quelle constante

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

L’estimateur de James-Stein (2)

I L’estimateur de James-Stein est biaise, mais plusefficace que µR selon une certaine fonction d’erreurquadratique.

I Voir P. Jorion. Bayes-Stein Estimation for PortfolioAnalysis. Journal of Financial and QuantitativeAnalysis. 1986. 21(3). 279–92 pour plus de details.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Rendement arithmetique compose

I Si on veut predire des rendements arithmetiquescomposes (par exemple, un rendement annuel enutilisant les donnees mensuelles, T = 12)

Et Rt+T ,t

I et les rendements sont independants et identiquementdistribues,

Et Rt+T ,t = [E (1 + Rt+1,t)]T − 1 = (1 + µR)T − 1.

I Problemes :I Meme si µR est connu precisement, (1 + µR)T − 1 ne

represente pas bien les rendements observes.I En raison de l’erreur d’estimation de µR , l’estimateur

(1 + µR)T − 1 est biaise.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

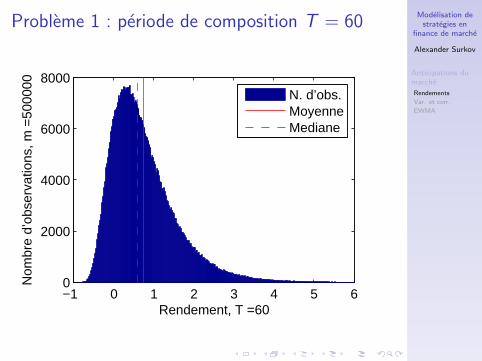

Probleme 1 : periode de composition T = 60

−1 0 1 2 3 4 5 60

2000

4000

6000

8000

Rendement, T =60

Nom

bre

d’ob

serv

atio

ns, m

=50

0000

N. d’obs.MoyenneMediane

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

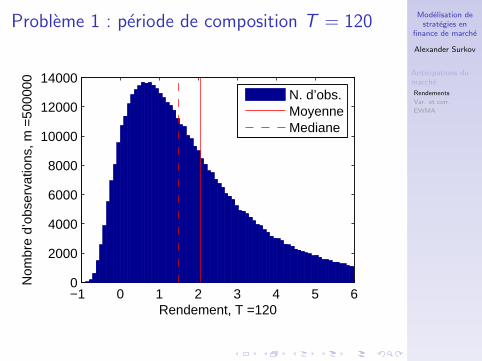

Probleme 1 : periode de composition T = 120

−1 0 1 2 3 4 5 60

2000

4000

6000

8000

10000

12000

14000

Rendement, T =120

Nom

bre

d’ob

serv

atio

ns, m

=50

0000

N. d’obs.MoyenneMediane

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

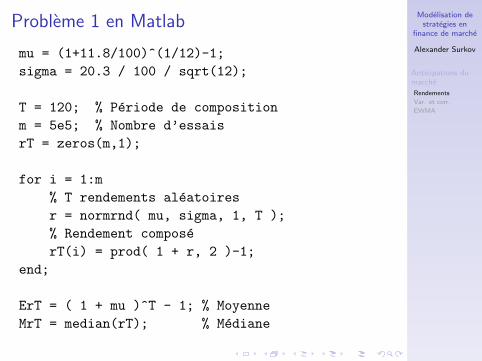

Probleme 1 en Matlab

mu = (1+11.8/100)^(1/12)-1;

sigma = 20.3 / 100 / sqrt(12);

T = 120; % Periode de composition

m = 5e5; % Nombre d’essais

rT = zeros(m,1);

for i = 1:m

% T rendements aleatoires

r = normrnd( mu, sigma, 1, T );

% Rendement compose

rT(i) = prod( 1 + r, 2 )-1;

end;

ErT = ( 1 + mu )^T - 1; % Moyenne

MrT = median(rT); % Mediane

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

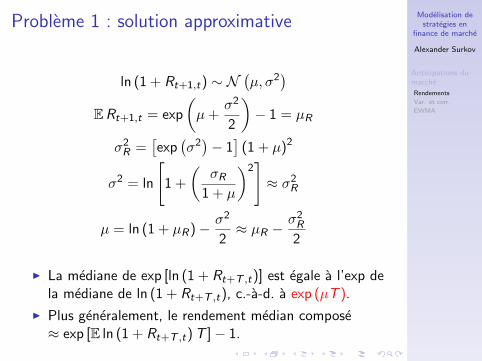

Probleme 1 : solution approximative

ln (1 + Rt+1,t) ∼ N(µ, σ2

)ERt+1,t = exp

(µ+

σ2

2

)− 1 = µR

σ2R =

[exp

(σ2)− 1]

(1 + µ)2

σ2 = ln

[1 +

(σR

1 + µ

)2]≈ σ2

R

µ = ln (1 + µR)− σ2

2≈ µR −

σ2R

2

I La mediane de exp [ln (1 + Rt+T ,t)] est egale a l’exp dela mediane de ln (1 + Rt+T ,t), c.-a-d. a exp (µT ).

I Plus generalement, le rendement median compose≈ exp [E ln (1 + Rt+T ,t)T ]− 1.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

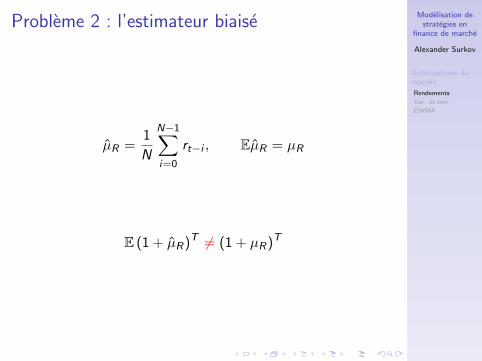

Probleme 2 : l’estimateur biaise

µR =1

N

N−1∑i=0

rt−i , EµR = µR

E (1 + µR)T 6= (1 + µR)T

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

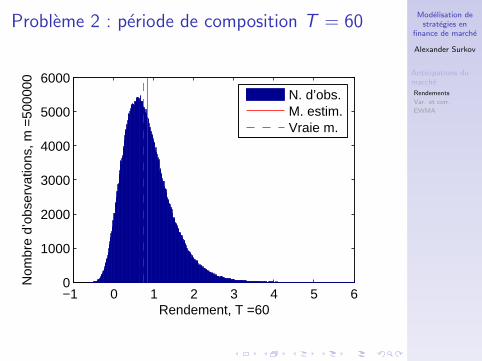

Probleme 2 : periode de composition T = 60

−1 0 1 2 3 4 5 60

1000

2000

3000

4000

5000

6000

Rendement, T =60

Nom

bre

d’ob

serv

atio

ns, m

=50

0000

N. d’obs.M. estim.Vraie m.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

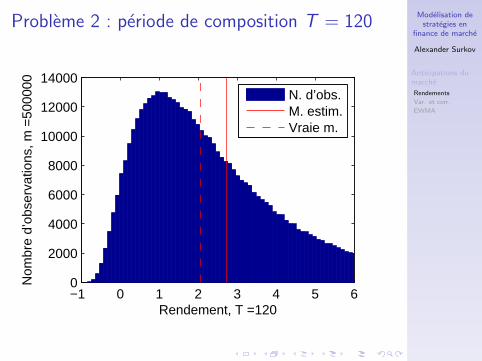

Probleme 2 : periode de composition T = 120

−1 0 1 2 3 4 5 60

2000

4000

6000

8000

10000

12000

14000

Rendement, T =120

Nom

bre

d’ob

serv

atio

ns, m

=50

0000

N. d’obs.M. estim.Vraie m.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Probleme 2 en Matlab

N = 120; % Nombre de donnees

T = 120; % Periode de composition

m = 5e5; % Nombre d’essais

% Estimations du rendement compose

muTe = ( 1 + normrnd( mu, sigma / sqrt( N ),...

m, 1 ) ) .^ T - 1;

% L’esperance mathematique estimee

EmuTe = mean( muTe );

% La vraie esperance mathematique

muT = ( 1 + mu ) ^ T - 1;

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

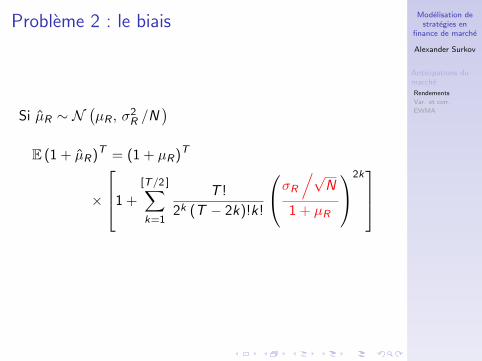

Probleme 2 : le biais

Si µR ∼ N(µR , σ

2R /N

)E (1 + µR)T = (1 + µR)T

×

1 +

[T/2 ]∑k=1

T !

2k (T − 2k)!k!

σR/√

N

1 + µR

2k

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Table de matiere

Anticipations du marcheEstimation des rendementsEstimation des variances et correlationsModele EWMA

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

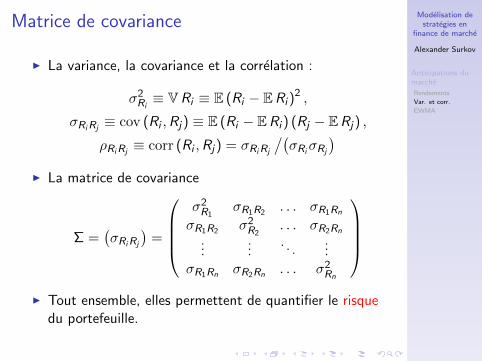

Matrice de covariance

I La variance, la covariance et la correlation :

σ2Ri≡ VRi ≡ E (Ri − ERi )

2 ,

σRiRj≡ cov (Ri ,Rj) ≡ E (Ri − ERi ) (Rj − ERj) ,

ρRiRj≡ corr (Ri ,Rj) = σRiRj

/(σRi

σRj

)I La matrice de covariance

Σ =(σRiRj

)=

σ2R1

σR1R2 . . . σR1Rn

σR1R2 σ2R2

. . . σR2Rn

......

. . ....

σR1Rn σR2Rn . . . σ2Rn

I Tout ensemble, elles permettent de quantifier le risque

du portefeuille.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

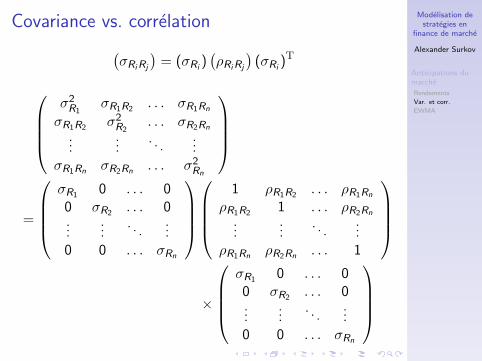

Covariance vs. correlation(σRiRj

)= (σRi

)(ρRiRj

)(σRi

)T

σ2R1

σR1R2 . . . σR1Rn

σR1R2 σ2R2

. . . σR2Rn

......

. . ....

σR1Rn σR2Rn . . . σ2Rn

=

σR1 0 . . . 0

0 σR2 . . . 0...

.... . .

...0 0 . . . σRn

1 ρR1R2 . . . ρR1Rn

ρR1R2 1 . . . ρR2Rn

......

. . ....

ρR1Rn ρR2Rn . . . 1

×

σR1 0 . . . 0

0 σR2 . . . 0...

.... . .

...0 0 . . . σRn

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

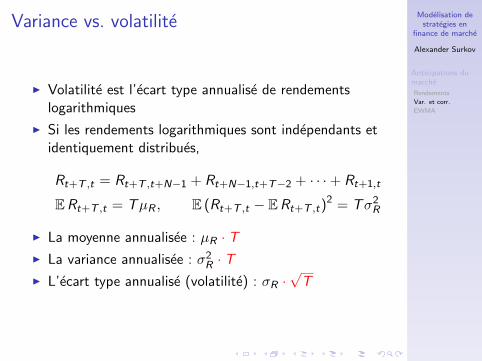

Variance vs. volatilite

I Volatilite est l’ecart type annualise de rendementslogarithmiques

I Si les rendements logarithmiques sont independants etidentiquement distribues,

Rt+T ,t = Rt+T ,t+N−1 + Rt+N−1,t+T−2 + · · ·+ Rt+1,t

ERt+T ,t = TµR , E (Rt+T ,t − ERt+T ,t)2 = Tσ2

R

I La moyenne annualisee : µR · TI La variance annualisee : σ2

R · TI L’ecart type annualise (volatilite) : σR ·

√T

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

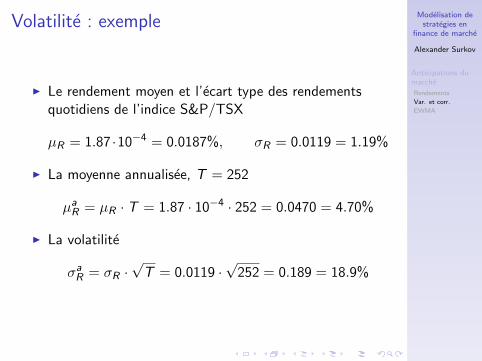

Volatilite : exemple

I Le rendement moyen et l’ecart type des rendementsquotidiens de l’indice S&P/TSX

µR = 1.87 ·10−4 = 0.0187%, σR = 0.0119 = 1.19%

I La moyenne annualisee, T = 252

µaR = µR · T = 1.87 · 10−4 · 252 = 0.0470 = 4.70%

I La volatilite

σaR = σR ·√T = 0.0119 ·

√252 = 0.189 = 18.9%

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

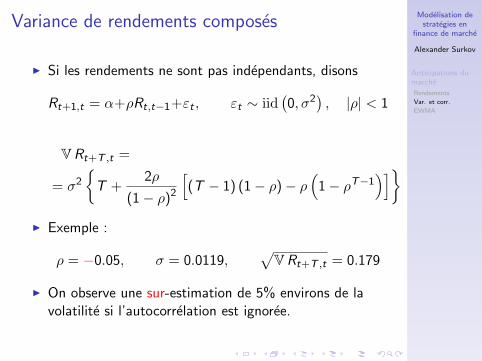

Variance de rendements composes

I Si les rendements ne sont pas independants, disons

Rt+1,t = α+ρRt,t−1+εt , εt ∼ iid(0, σ2

), |ρ| < 1

VRt+T ,t =

= σ2

{T +

2ρ

(1− ρ)2

[(T − 1) (1− ρ)− ρ

(1− ρT−1

)]}I Exemple :

ρ = −0.05, σ = 0.0119,√VRt+T ,t = 0.179

I On observe une sur-estimation de 5% environs de lavolatilite si l’autocorrelation est ignoree.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

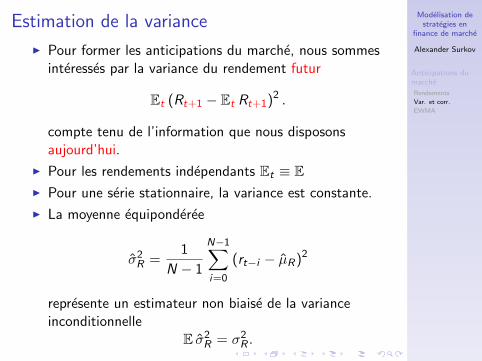

Estimation de la variance

I Pour former les anticipations du marche, nous sommesinteresses par la variance du rendement futur

Et (Rt+1 − Et Rt+1)2 .

compte tenu de l’information que nous disposonsaujourd’hui.

I Pour les rendements independants Et ≡ EI Pour une serie stationnaire, la variance est constante.

I La moyenne equiponderee

σ2R =

1

N − 1

N−1∑i=0

(rt−i − µR)2

represente un estimateur non biaise de la varianceinconditionnelle

E σ2R = σ2

R .

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

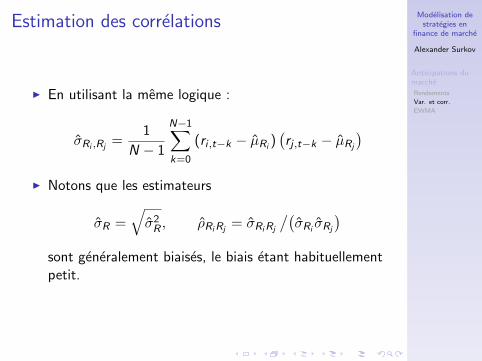

Estimation des correlations

I En utilisant la meme logique :

σRi ,Rj=

1

N − 1

N−1∑k=0

(ri ,t−k − µRi)(rj ,t−k − µRj

)I Notons que les estimateurs

σR =√σ2R , ρRiRj

= σRiRj

/(σRi

σRj

)sont generalement biaises, le biais etant habituellementpetit.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

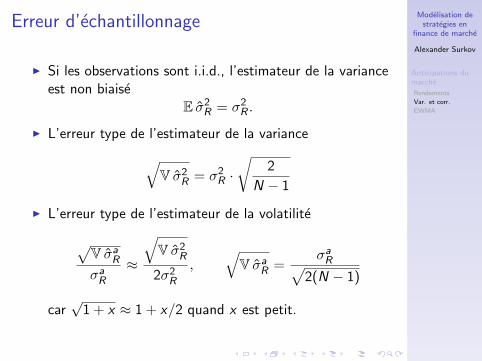

Erreur d’echantillonnage

I Si les observations sont i.i.d., l’estimateur de la varianceest non biaise

E σ2R = σ2

R .

I L’erreur type de l’estimateur de la variance√V σ2

R = σ2R ·√

2

N − 1

I L’erreur type de l’estimateur de la volatilite

√V σaRσaR

≈

√V σ2

R

2σ2R

,√V σaR =

σaR√2(N − 1)

car√

1 + x ≈ 1 + x/2 quand x est petit.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

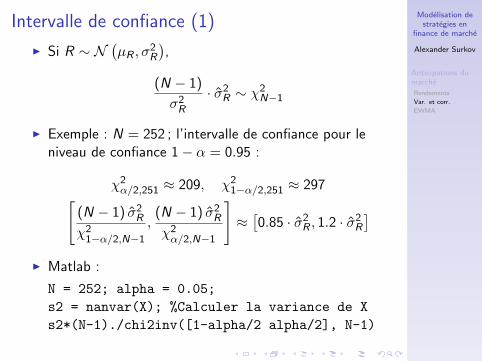

Intervalle de confiance (1)

I Si R ∼ N(µR , σ

2R

),

(N − 1)

σ2R

· σ2R ∼ χ2

N−1

I Exemple : N = 252 ; l’intervalle de confiance pour leniveau de confiance 1− α = 0.95 :

χ2α/2,251 ≈ 209, χ2

1−α/2,251 ≈ 297[(N − 1) σ2

R

χ21−α/2,N−1

,(N − 1) σ2

R

χ2α/2,N−1

]≈[0.85 · σ2

R , 1.2 · σ2R

]I Matlab :

N = 252; alpha = 0.05;

s2 = nanvar(X); %Calculer la variance de X

s2*(N-1)./chi2inv([1-alpha/2 alpha/2], N-1)

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Intervalle de confiance (2)

50 100 150 200 2500

0.5

1

1.5

2

2.5

3(N

−1)/χ2,α=

0.05

N

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

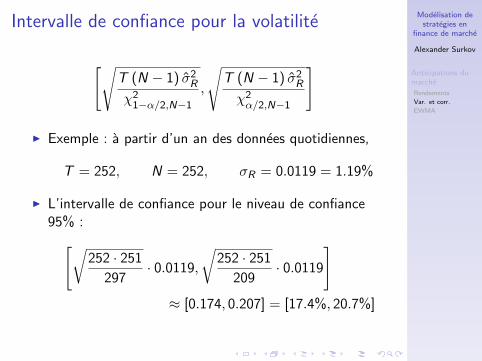

Intervalle de confiance pour la volatilite

[√T (N − 1) σ2

R

χ21−α/2,N−1

,

√T (N − 1) σ2

R

χ2α/2,N−1

]

I Exemple : a partir d’un an des donnees quotidiennes,

T = 252, N = 252, σR = 0.0119 = 1.19%

I L’intervalle de confiance pour le niveau de confiance95% :[√

252 · 251

297· 0.0119,

√252 · 251

209· 0.0119

]≈ [0.174, 0.207] = [17.4%, 20.7%]

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

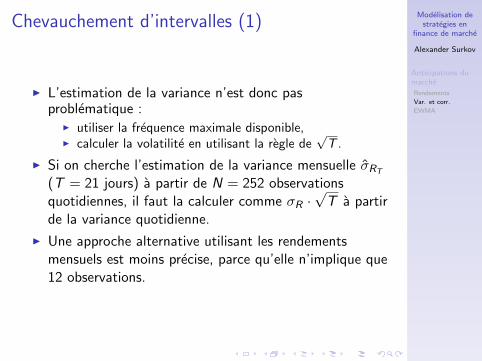

Chevauchement d’intervalles (1)

I L’estimation de la variance n’est donc pasproblematique :

I utiliser la frequence maximale disponible,I calculer la volatilite en utilisant la regle de

√T .

I Si on cherche l’estimation de la variance mensuelle σRT

(T = 21 jours) a partir de N = 252 observationsquotidiennes, il faut la calculer comme σR ·

√T a partir

de la variance quotidienne.

I Une approche alternative utilisant les rendementsmensuels est moins precise, parce qu’elle n’implique que12 observations.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Chevauchement d’intervalles (2)

I Une autre alternative existe : pour les intervalles avecchevauchement,

rt,t−T , rt−1,t−T−1, . . .

le nombre d’observations est n = N − T + 1.

I Les rendements ne sont plus independants etl’estimateur de variance est biaise

E σ2RT

= σ2RT· T ·

[1− (T − 1)(3n − T − 1)

3n(n − 1)

]I Pour N = 252, T = 21, le biais est de 8%.

I Cependant, cette approche est de ∼ 1/3 plus preciseque celle sans chevauchements et peut etre utilisee sil’emploi de la regle de

√T n’est pas souhaitable.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Limitations de l’approche equiponderee

I L’estimateur equipondere est pour la varianceinconditionnelle quand les rendements sont i.i.d.

I La periode d’observation devrait donc etre longue.

I Un rendement extreme influence l’estimation lorsqu’ilest dans la fenetre d’observation.

I Lorsqu’il quitte la fenetre, la volatilite diminue, ce quiest completement artificiel.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

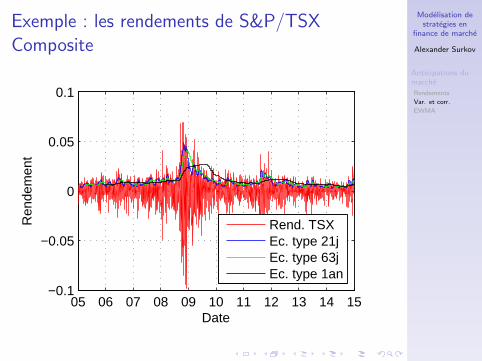

Exemple : les rendements de S&P/TSXComposite

05 06 07 08 09 10 11 12 13 14 15−0.1

−0.05

0

0.05

0.1

Date

Ren

dem

ent

Rend. TSXEc. type 21jEc. type 63jEc. type 1an

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

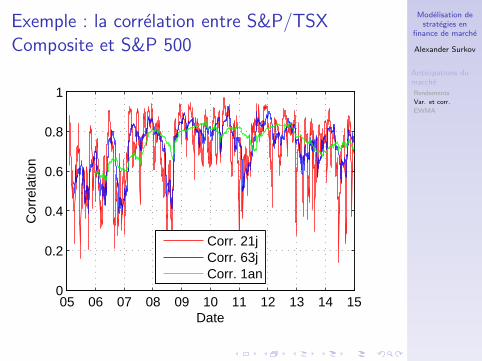

Exemple : la correlation entre S&P/TSXComposite et S&P 500

05 06 07 08 09 10 11 12 13 14 150

0.2

0.4

0.6

0.8

1

Date

Cor

rela

tion

Corr. 21jCorr. 63jCorr. 1an

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Table de matiere

Anticipations du marcheEstimation des rendementsEstimation des variances et correlationsModele EWMA

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Modele EWMA

I Exponentially weighted moving average

σ2R,t = λσ2

R,t−1 + (1− λ) r2t−1 = (1− λ)

∞∑k=1

λk−1r2t−k

σRiRj ,t = λσRiRj ,t−1 + (1− λ) ri ,t−1rj ,t−1

= (1− λ)∞∑k=1

λk−1ri ,t−k rj ,t−k

I Si R ∼ i.i.d(0, σ2

R

), les estimations du modele EWMA

sont non biaisees

E σ2R,t = λE σ2

R,t−1 + (1− λ)E r2t−1 = σ2

R

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

EWMA : l’erreur d’estimation

I Si R ∼ N(0, σ2

R

)V σ2

R,t = 2σ4R ·

1− λ1 + λ

I L’erreur type de la volatilite

√V σR,t ≈ σR

√1− λ

2(1 + λ)

I Pour λ = 0.96√V σR,tσR,t

≈

√1− 0.96

2 · (1 + 0.96)≈ 10%

I L’erreur reelle est plus grande parce que l’historique estlimitee.

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

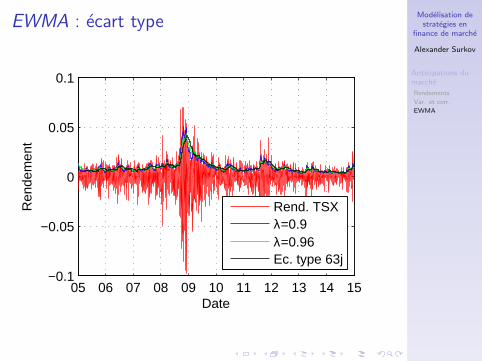

EWMA : ecart type

05 06 07 08 09 10 11 12 13 14 15−0.1

−0.05

0

0.05

0.1

Date

Ren

dem

ent

Rend. TSXλ=0.9λ=0.96Ec. type 63j

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

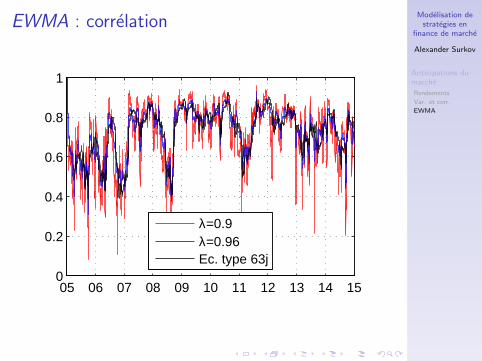

EWMA : correlation

05 06 07 08 09 10 11 12 13 14 150

0.2

0.4

0.6

0.8

1

λ=0.9λ=0.96Ec. type 63j

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

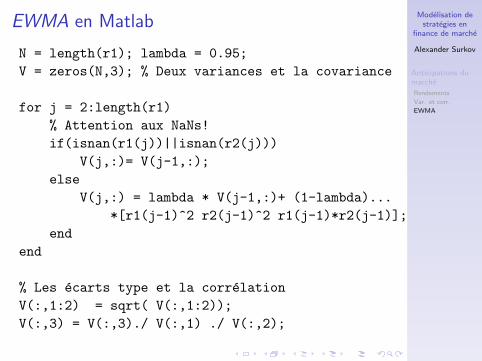

EWMA en Matlab

N = length(r1); lambda = 0.95;

V = zeros(N,3); % Deux variances et la covariance

for j = 2:length(r1)

% Attention aux NaNs!

if(isnan(r1(j))||isnan(r2(j)))

V(j,:)= V(j-1,:);

else

V(j,:) = lambda * V(j-1,:)+ (1-lambda)...

*[r1(j-1)^2 r2(j-1)^2 r1(j-1)*r2(j-1)];

end

end

% Les ecarts type et la correlation

V(:,1:2) = sqrt( V(:,1:2));

V(:,3) = V(:,3)./ V(:,1) ./ V(:,2);

Modelisation destrategies en

finance de marche

Alexander Surkov

Anticipations dumarche

Rendements

Var. et corr.

EWMA

Conclusion

I Les methodes discutees ci-dessus d’estimation de lavariance se basent sur l’hypothese que les rendementssont i.i.d.

I La methode equiponderee est fortement influencee parle choix de la fenetre d’observation.

I Le modele EWMA permet d’eviter la dynamiqueartificielle apportee par des periodes d’ d’une tres fortevolatilite. Cependant, il presume toujours que lesrendements sont i.i.d.

I Nos estimations des erreurs d’echantillonnages’appuient sur l’hypothese que les rendements sontdistribues selon la loi normale.