Embed Size (px)

Citation preview

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Gestione Finanziaria

del Punto Vendita

Relatore: Invernizzi Patrizio

Supporto tecnico: Imboccioli Andrea

w w w.ar d- r accanello . it · PADOVA · ITALY

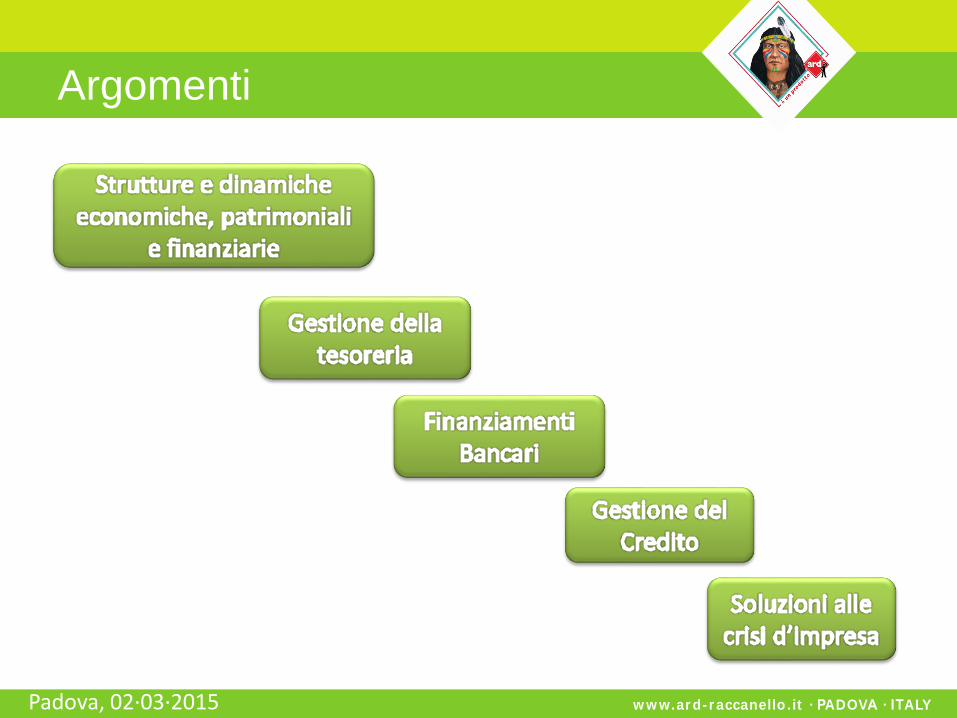

Argomenti

Padova, 02·03·2015

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Cap. 1: Nozioni Contabili di base

L’analisi delle strutture e delle dinamiche

economiche, patrimoniali, finanziarie

• Il Conto Economico

• Il Margine di Contribuzione

• La Leva Operativa

• La Situazione Patrimoniale riclassificata

• Analisi finanziaria della Situazione Patrimoniale

• Il Rendiconto Finanziario

• La Leva Finanziaria

• Il Business Plan, Costruzione di un Conto

Economico Previsionale e sviluppo dei flussi di

cassa

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Il Conto Economico

Presupposto fondamentale per l’analisi della dinamica economica è sviluppare un Conto Economico a “Margine di Contribuzione”

Utile per far confronti nel tempo e nello spazio il Margine di Contribuzione è un indicatore fondamentale per:• Le analisi di vendita differenziale• Il calcolo del punto di pareggio e della leva

operativa• Le decisioni di investimento e Business Plan

Ricavi di vendita +

Costi variabili -

Margine di Contribuzione =

Costi fissi di esercizio -

Risultato operativo =

Proventi/oneri finanziari +

Risultato lordo =

Imposte sul reddito -

RISULTATO NETTO =

Cap. 1

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Il Conto Economico

Si intendono quei costi che variano proporzionalmente al variare delle quantità vendute.Esempio:- Consumo di prodotti vernicianti- Provvigioni ad Agenti- Premi ai dipendenti legati ai fatturati- Logistiche esterne con costi parametrati al movimentato.- Trasporto di Terzi

Cap. 1

Costi Variabili

Si intendono quei costi che entro certi limiti non variano al variare delle quantità vendute.Esempio:- Affitti locali- Personale- Compensi Amministratori- Energia Elettrica- Riscaldamento- Spese Telefoniche- Pulizie- Imposte Comunali

Costi Fissi

- Vigilanza- Assicurazioni- Costi esercizio autoveicoli- Legali ed amministratori- Marketing- Ammortamenti (percentuale

del costo degli investimenti imputabile all’esercizio)

w w w.ar d- r accanello . it · PADOVA · ITALY

Vendita Differenziale

Conoscendo i comportamenti dei costi variabili e la struttura dei costi fissi del punto vendita è possibile definire quale è il limite di prezzo entro il quale conviene fare una vendita aggiuntiva e quale ne sarà l’effetto sul Margine di Contribuzione e sul risultato operativo.

Conoscere a quale prezzo minimo deve essere fatta la proposta di vendita perché comunque sia garantita la copertura dei costi fissi costituisce un aspetto fondamentale per il buon esito delle iniziative commerciali.

Il limite più rilevante consiste nel fatto che le differenti iniziative commerciali hanno varie finalità che non possono sempre essere misurate basandosi esclusivamente sulla valutazione del Margine di Contribuzione.

Si pensi ad una promozione riferita a determinati beni che ha l’obiettivo di aumentare il traffico nel punto vendita al fine di stimolare l’acquisto anche dei beni non in promozione.

Cap. 1

Padova, 02·03·2015

w w w.ar d- r accanello . it · PADOVA · ITALY

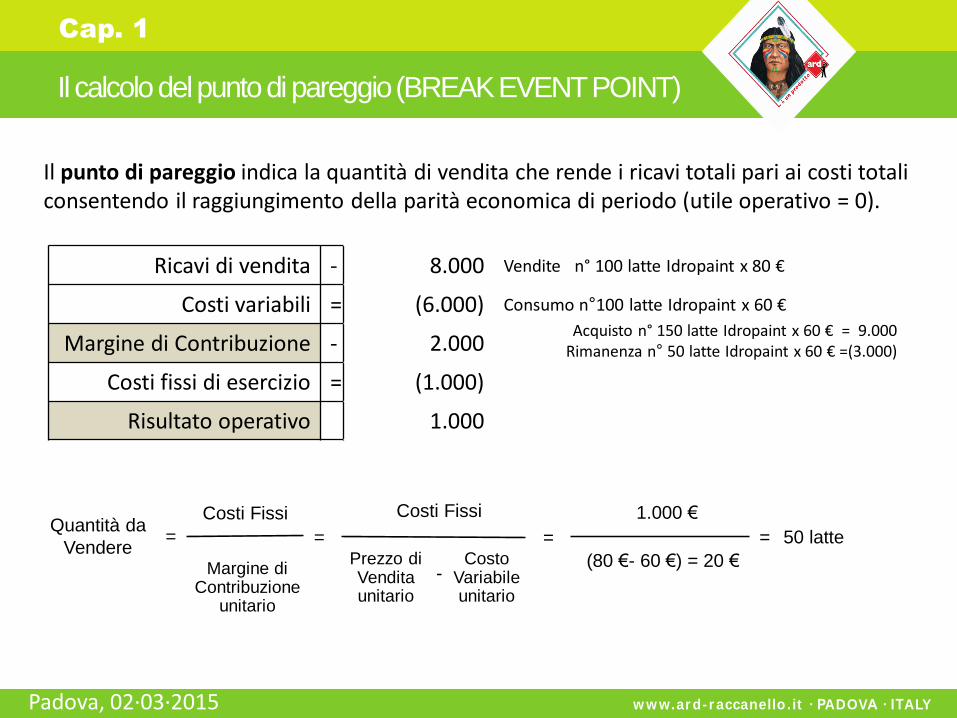

Il calcolo del punto di pareggio (BREAK EVENT POINT)

Padova, 02·03·2015

Cap. 1

Il punto di pareggio indica la quantità di vendita che rende i ricavi totali pari ai costi totali consentendo il raggiungimento della parità economica di periodo (utile operativo = 0).

Ricavi di vendita - 8.000 Vendite n° 100 latte Idropaint x 80 €

Costi variabili = (6.000) Consumo n°100 latte Idropaint x 60 €

Margine di Contribuzione - 2.000

Costi fissi di esercizio = (1.000)

Risultato operativo 1.000

Quantità da

Vendere

Costi Fissi

Prezzo di Vendita unitario

Costo Variabile unitario

Margine di Contribuzione

unitario

Costi Fissi

= = =

-

1.000 €

(80 €- 60 €) = 20 €

= 50 latte

Acquisto n° 150 latte Idropaint x 60 € = 9.000Rimanenza n° 50 latte Idropaint x 60 € =(3.000)

w w w.ar d- r accanello . it · PADOVA · ITALY

Cap. 1

Padova, 02·03·2015

Il calcolo del punto di pareggio (BREAK EVENT POINT)

Ricavi di vendita - 4000 Vendite n° 50 latte Idropaint x 80 €

Costi variabili = (3000) Acquisto n° 50 latte Idropaint x 60 €

Margine di Contribuzione - 1000

Costi fissi di esercizio = (1000)

Risultato operativo 0

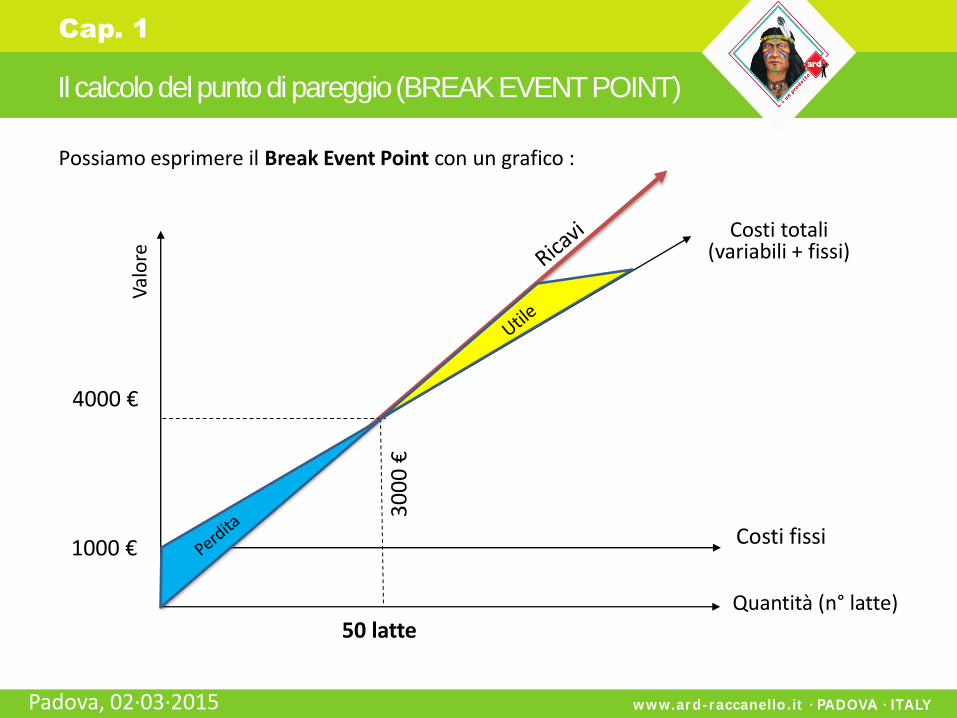

L’utilità del break event sta nella capacità del modello di esprimere la relazione tra volumi, costi e risultato.

Tanto più la struttura dei costi del punto vendita è rigida tanto maggiore è la variazione indotta sul risultato operativo da una variazione del fatturato.

Se i costi fissi del punto vendita sono elevati, come spesso capita, diventa fattore fondamentale e critico incrementare le vendite.

Verifichiamo:

w w w.ar d- r accanello . it · PADOVA · ITALY

Cap. 1

Padova, 02·03·2015

Il calcolo del punto di pareggio (BREAK EVENT POINT)

Possiamo esprimere il Break Event Point con un grafico :V

alo

re

Costi totali (variabili + fissi)

Costi fissi

Quantità (n° latte)50 latte

1000 €

4000 €3

00

0 €

w w w.ar d- r accanello . it · PADOVA · ITALY

Cap. 1

Padova, 02·03·2015

Il calcolo del punto di pareggio (BREAK EVENT POINT)

Scenario 1:Aumento il prezzo di vendita a 85 €.

Punto pareggio: 1000 40 latte(85 – 60) = 25

Val

ore

Costi fissi

Quantità (n° latte)40 latte

1000 €

3400

€(4

0 la

tte

x 85

€)

24

00

€

Scenario 2:Spunto riduzione di prezzo di acquisto da 60€ a 40€.

Punto pareggio: 1000 25 latte(80 – 40) = 40

Val

ore

Costi fissi1000 €

2000

€(2

5 la

tte

x 80

€)

10

00

€25 latte Quantità (n° latte)

==

w w w.ar d- r accanello . it · PADOVA · ITALY

Cap. 1

La Leva Operativa

Padova, 02·03·2015

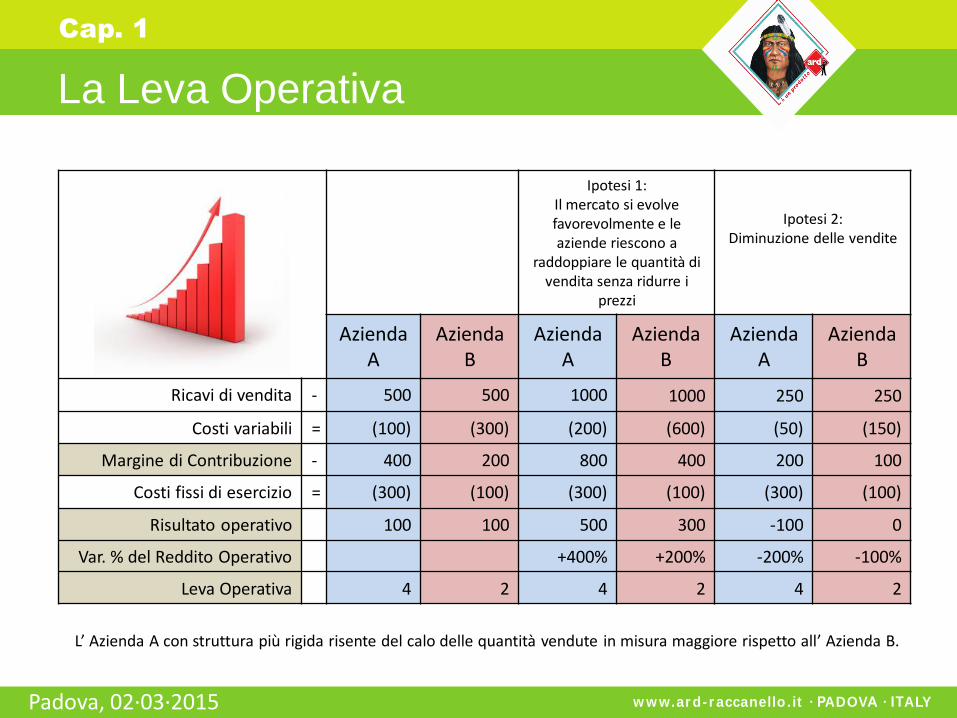

La Leva Operativa esprime il differente impatto che le variazioni dei ricavi e dei costi variabili esercitano sul Reddito operativo.

Leva

Operativa

Variazione % Reddito Operativo

Variazione % Ricavi (o quantità)=

Leva

Operativa

Margine di Contribuzione=

Risultato Operativo

Azienda A Azienda B

Ricavi di vendita - 500 500

Costi variabili = (100) (300)

Margine di Contribuzione - 400 200

Costi fissi di esercizio = (300) (100)

Risultato operativo 100 100

Leva Operativa 4 2

w w w.ar d- r accanello . it · PADOVA · ITALY

Ipotesi 1: Il mercato si evolve favorevolmente e le aziende riescono a

raddoppiare le quantità di vendita senza ridurre i

prezzi

Ipotesi 2: Diminuzione delle vendite

Azienda A

Azienda B

AziendaA

AziendaB

Azienda A

Azienda B

Ricavi di vendita - 500 500 1000 1000 250 250

Costi variabili = (100) (300) (200) (600) (50) (150)

Margine di Contribuzione - 400 200 800 400 200 100

Costi fissi di esercizio = (300) (100) (300) (100) (300) (100)

Risultato operativo 100 100 500 300 -100 0

Var. % del Reddito Operativo +400% +200% -200% -100%

Leva Operativa 4 2 4 2 4 2

Cap. 1

La Leva Operativa

Padova, 02·03·2015

L’ Azienda A con struttura più rigida risente del calo delle quantità vendute in misura maggiore rispetto all’ Azienda B.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

La Situazione Patrimoniale

La Situazione Patrimoniale è un prospetto che mi consente di evidenziare la composizione del patrimonio aziendale ad una certa data.

Per una corretta analisi la Situazione Patrimoniale deve essere riclassificata in modo tale che le voci risultino distinte in classi di valori secondo la loro attitudine a procurare o richiedere mezzi monetari in epoca diversa, in altre parole secondo il loro diverso “grado di liquidità – esigibilità”.

Cap. 1

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

La Situazione Patrimoniale

Cap. 1

ATTIVITA’ CORRENTI PASSIVITA’ CORRENTI

Liquidità immediate• Cassa• C/C bancari e postaliLiquidità differite• Crediti v/Clienti con scadenza entro 12 mesi• Crediti v/Erario con scadenza entro 12 mesi• Crediti v/Enti Previdenziali con sc. entro 12 mesi

Altri crediti con scadenza entro 12 mesi• Ratei e risconti attiviMagazzino

BancheFinanziamenti da banche scadenti entro l’annoDebiti v/ fornitori e AgentiDebiti v/ dipendenti Debiti v/Erario e Enti Prev.li da pagarsi entro l’annoAltri debiti con scadenza entro l’anno Ratei e risconti passivi

ATTIVITA’ IMMOBILIZZATE PASSIVITA’ CONSOLIDATE

Immobilizzazioni Materiali:• Immobile di Proprietà • Mezzi di trasporto• Attrezzature

Crediti v/Clienti con scadenza superiore 12 mesiCrediti v/Erario e Enti Prev. con scad. sup. 12 mesiAltri crediti con scadenza superiore 12 mesi

Debiti v/ Banche con scadenza oltre 12 mesiDebiti v/ Erario e Enti Prev.li con scad. oltre 12 mesiAltri debiti con scadenza oltre 12 mesiT.F.R.Fondo indennità suppletiva clientela

PATRIMONIO NETTO

Capitale SocialeRiserveUtile Netto

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

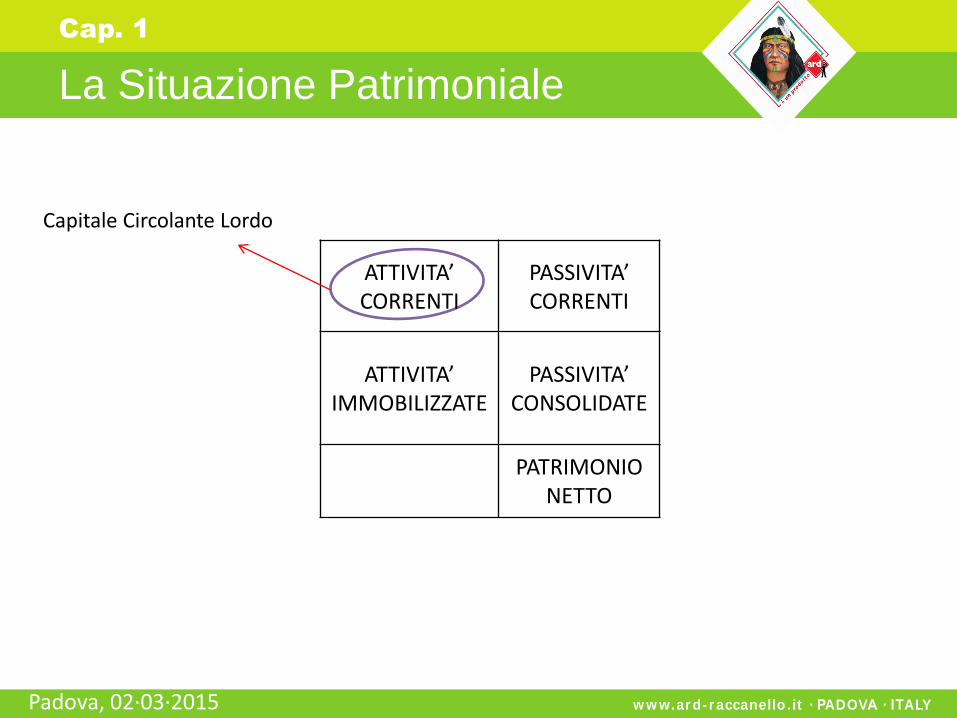

La Situazione Patrimoniale

Cap. 1

ATTIVITA’ CORRENTI

PASSIVITA’ CORRENTI

ATTIVITA’ IMMOBILIZZATE

PASSIVITA’ CONSOLIDATE

PATRIMONIO NETTO

Capitale Circolante Lordo

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

La Situazione Patrimoniale

Cap. 1

ATTIVITA’ CORRENTI

PASSIVITA’ CORRENTI

ATTIVITA’ IMMOBILIZZATE

PASSIVITA’ CONSOLIDATE

PATRIMONIO NETTO

Capitale Circolante Lordo

Capitale di TerziCapitale investito

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

La Situazione Patrimoniale

Cap. 1

ATTIVITA’ CORRENTI

PASSIVITA’ CORRENTI

ATTIVITA’ IMMOBILIZZATE

PASSIVITA’ CONSOLIDATE

PATRIMONIO NETTO

Capitale Circolante Lordo

Capitale di Terzi

Capitale Circolante Netto

Attiv.Correnti – Passiv.Correnti =

Capitale investito

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

La Situazione Patrimoniale

Cap. 1

ATTIVITA’ CORRENTI

PASSIVITA’ CORRENTI

ATTIVITA’ IMMOBILIZZATE

PASSIVITA’ CONSOLIDATE

PATRIMONIO NETTO

Capitale Circolante Lordo

Capitale di Terzi

Capitale Proprio

Capitale Circolante Netto

Attiv.Correnti – Passiv.Correnti =

Capitale investito

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

La Situazione Patrimoniale

Cap. 1

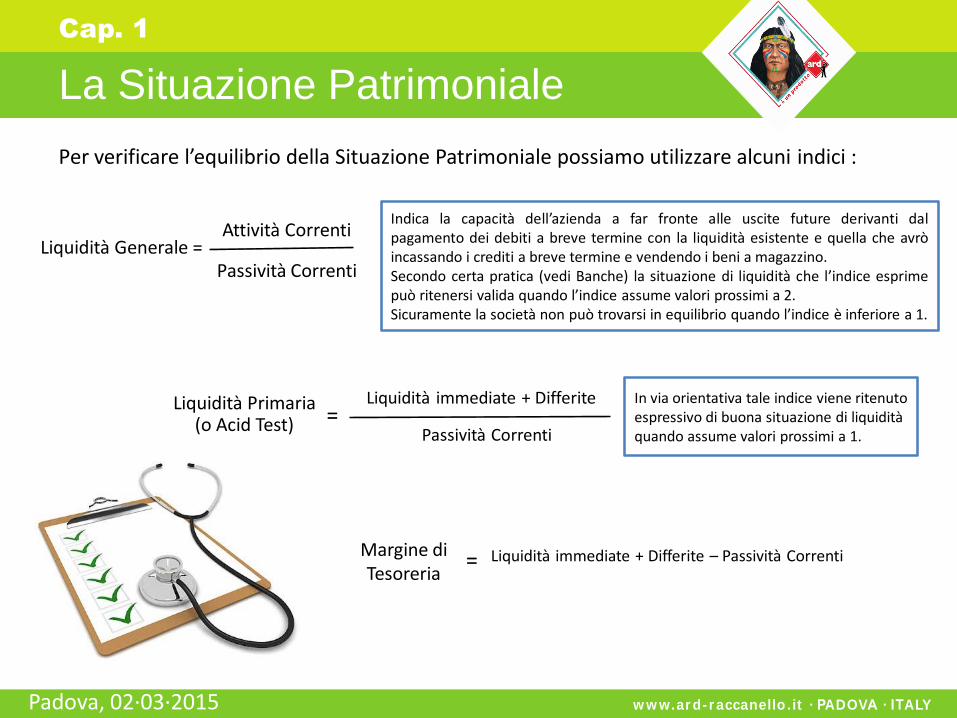

Per verificare l’equilibrio della Situazione Patrimoniale possiamo utilizzare alcuni indici :

Liquidità Primaria (o Acid Test)

In via orientativa tale indice viene ritenuto espressivo di buona situazione di liquidità quando assume valori prossimi a 1.

Attività CorrentiLiquidità Generale =

Passività Correnti

Indica la capacità dell’azienda a far fronte alle uscite future derivanti dalpagamento dei debiti a breve termine con la liquidità esistente e quella che avròincassando i crediti a breve termine e vendendo i beni a magazzino.Secondo certa pratica (vedi Banche) la situazione di liquidità che l’indice esprimepuò ritenersi valida quando l’indice assume valori prossimi a 2.Sicuramente la società non può trovarsi in equilibrio quando l’indice è inferiore a 1.

=Liquidità immediate + Differite

Passività Correnti

Margine di Tesoreria

Liquidità immediate + Differite – Passività Correnti=

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

La Situazione Patrimoniale

Cap. 1

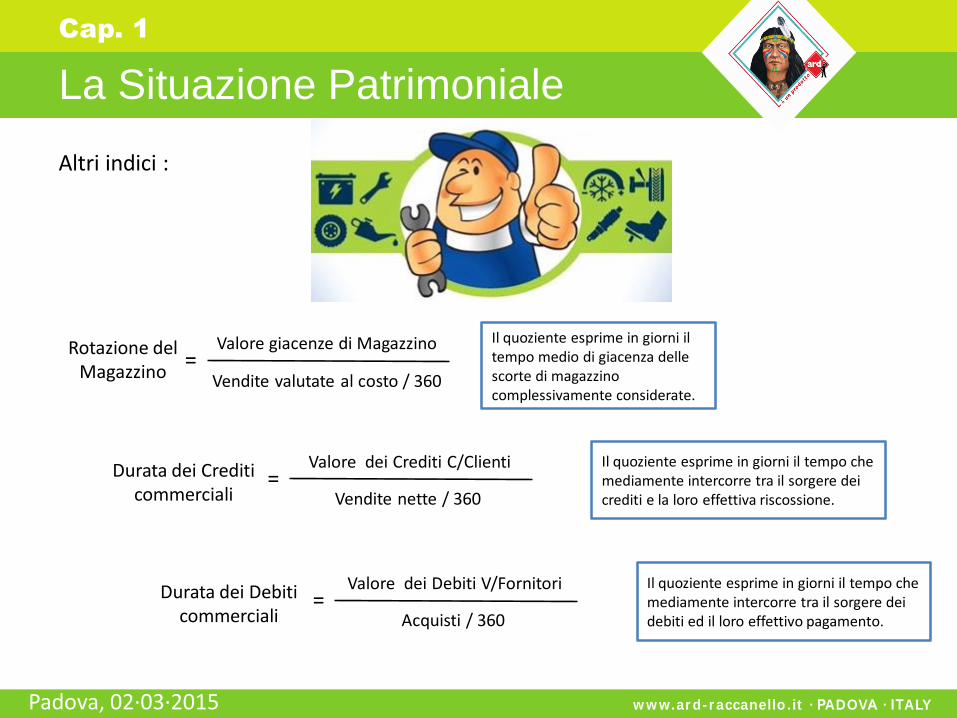

Altri indici :

Rotazione del Magazzino

Valore giacenze di Magazzino=

Vendite valutate al costo / 360

Durata dei Crediti commerciali

Valore dei Crediti C/Clienti=

Vendite nette / 360

Il quoziente esprime in giorni il tempo medio di giacenza delle scorte di magazzino complessivamente considerate.

Il quoziente esprime in giorni il tempo che mediamente intercorre tra il sorgere dei crediti e la loro effettiva riscossione.

Durata dei Debiti commerciali

Valore dei Debiti V/Fornitori=

Acquisti / 360

Il quoziente esprime in giorni il tempo che mediamente intercorre tra il sorgere dei debiti ed il loro effettivo pagamento.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

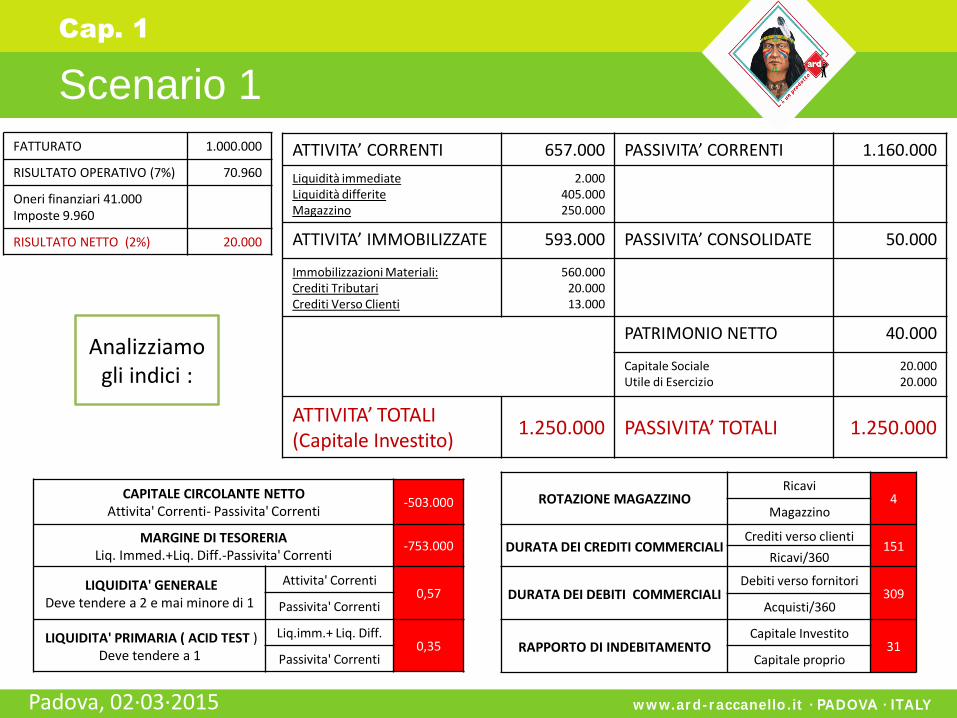

Scenario 1

Cap. 1

ATTIVITA’ CORRENTI 657.000 PASSIVITA’ CORRENTI 1.160.000

Liquidità immediate• Cassa• C/C bancari e postaliLiquidità differite• Crediti v/Clienti • Credito IvaMagazzino

1.0001.000

400.0005.000

250.000

BancheFornitoriDipendentiAgentiAmministratoriErarioEnti Previdenziali

542.500600.000

1.5004.5002.5007.0002.000

ATTIVITA’ IMMOBILIZZATE 593.000 PASSIVITA’ CONSOLIDATE 50.000

Immobilizzazioni Materiali:• Capannone• Furgone e Auto• Attrezzature

Crediti TributariCrediti Verso Clienti

500.00040.00020.000

20.00013.000

TFRIndennità Suppl.Clientela

30.00020.000

PATRIMONIO NETTO 40.000

Capitale SocialeUtile di Esercizio

20.00020.000

ATTIVITA’ TOTALI (Capitale Investito)

1.250.000 PASSIVITA’ TOTALI 1.250.000

FATTURATO 1.000.000

RISULTATO OPERATIVO (7%) 70.960

Oneri finanziari 41.000 Imposte 9.960

RISULTATO NETTO (2%) 20.000

CAPITALE DI TERZI

1.210.000Un’azienda tipo …

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Scenario 1

Cap. 1

ATTIVITA’ CORRENTI 657.000 PASSIVITA’ CORRENTI 1.160.000

Liquidità immediateLiquidità differiteMagazzino

2.000405.000250.000

ATTIVITA’ IMMOBILIZZATE 593.000 PASSIVITA’ CONSOLIDATE 50.000

Immobilizzazioni Materiali:Crediti TributariCrediti Verso Clienti

560.00020.00013.000

PATRIMONIO NETTO 40.000

Capitale SocialeUtile di Esercizio

20.00020.000

ATTIVITA’ TOTALI (Capitale Investito)

1.250.000 PASSIVITA’ TOTALI 1.250.000

FATTURATO 1.000.000

RISULTATO OPERATIVO (7%) 70.960

Oneri finanziari 41.000 Imposte 9.960

RISULTATO NETTO (2%) 20.000

CAPITALE CIRCOLANTE NETTO Attivita' Correnti- Passivita' Correnti

-503.000

MARGINE DI TESORERIA Liq. Immed.+Liq. Diff.-Passivita' Correnti

-753.000

LIQUIDITA' GENERALE Deve tendere a 2 e mai minore di 1

Attivita' Correnti0,57

Passivita' Correnti

LIQUIDITA' PRIMARIA ( ACID TEST ) Deve tendere a 1

Liq.imm.+ Liq. Diff.0,35

Passivita' Correnti

ROTAZIONE MAGAZZINORicavi

4Magazzino

DURATA DEI CREDITI COMMERCIALICrediti verso clienti

151Ricavi/360

DURATA DEI DEBITI COMMERCIALIDebiti verso fornitori

309Acquisti/360

RAPPORTO DI INDEBITAMENTOCapitale Investito

31Capitale proprio

Analizziamo gli indici :

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

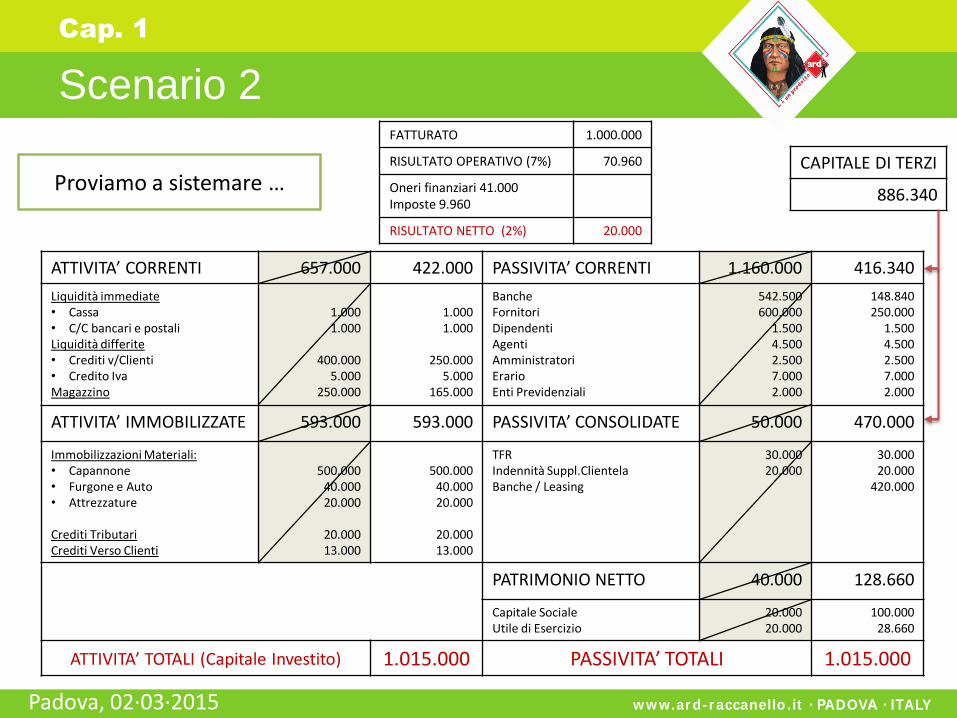

Scenario 2

Cap. 1

ATTIVITA’ CORRENTI 657.000 422.000 PASSIVITA’ CORRENTI 1.160.000 416.340

Liquidità immediate• Cassa• C/C bancari e postaliLiquidità differite• Crediti v/Clienti • Credito IvaMagazzino

1.0001.000

400.0005.000

250.000

1.0001.000

250.0005.000

165.000

BancheFornitoriDipendentiAgentiAmministratoriErarioEnti Previdenziali

542.500600.000

1.5004.5002.5007.0002.000

148.840250.000

1.5004.5002.5007.0002.000

ATTIVITA’ IMMOBILIZZATE 593.000 593.000 PASSIVITA’ CONSOLIDATE 50.000 470.000

Immobilizzazioni Materiali:• Capannone• Furgone e Auto• Attrezzature

Crediti TributariCrediti Verso Clienti

500.00040.00020.000

20.00013.000

500.00040.00020.000

20.00013.000

TFRIndennità Suppl.ClientelaBanche / Leasing

30.00020.000

30.00020.000

420.000

PATRIMONIO NETTO 40.000 128.660

Capitale SocialeUtile di Esercizio

20.00020.000

100.00028.660

ATTIVITA’ TOTALI (Capitale Investito) 1.015.000 PASSIVITA’ TOTALI 1.015.000

FATTURATO 1.000.000

RISULTATO OPERATIVO (7%) 70.960

Oneri finanziari 41.000 Imposte 9.960

RISULTATO NETTO (2%) 20.000

Proviamo a sistemare … CAPITALE DI TERZI

886.340

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

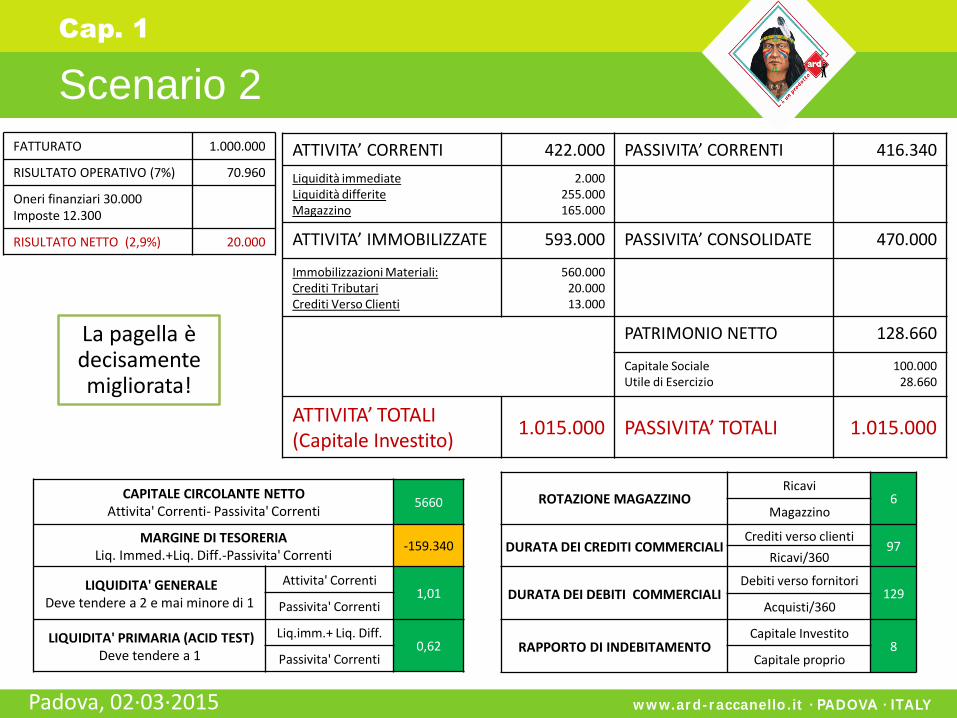

Scenario 2

Cap. 1

ATTIVITA’ CORRENTI 422.000 PASSIVITA’ CORRENTI 416.340

Liquidità immediateLiquidità differiteMagazzino

2.000255.000165.000

ATTIVITA’ IMMOBILIZZATE 593.000 PASSIVITA’ CONSOLIDATE 470.000

Immobilizzazioni Materiali:Crediti TributariCrediti Verso Clienti

560.00020.00013.000

PATRIMONIO NETTO 128.660

Capitale SocialeUtile di Esercizio

100.00028.660

ATTIVITA’ TOTALI (Capitale Investito)

1.015.000 PASSIVITA’ TOTALI 1.015.000

FATTURATO 1.000.000

RISULTATO OPERATIVO (7%) 70.960

Oneri finanziari 30.000 Imposte 12.300

RISULTATO NETTO (2,9%) 20.000

CAPITALE CIRCOLANTE NETTOAttivita' Correnti- Passivita' Correnti

5660

MARGINE DI TESORERIA Liq. Immed.+Liq. Diff.-Passivita' Correnti

-159.340

LIQUIDITA' GENERALE Deve tendere a 2 e mai minore di 1

Attivita' Correnti1,01

Passivita' Correnti

LIQUIDITA' PRIMARIA (ACID TEST) Deve tendere a 1

Liq.imm.+ Liq. Diff.0,62

Passivita' Correnti

ROTAZIONE MAGAZZINORicavi

6Magazzino

DURATA DEI CREDITI COMMERCIALICrediti verso clienti

97Ricavi/360

DURATA DEI DEBITI COMMERCIALIDebiti verso fornitori

129Acquisti/360

RAPPORTO DI INDEBITAMENTOCapitale Investito

8Capitale proprio

La pagella è decisamente migliorata!

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

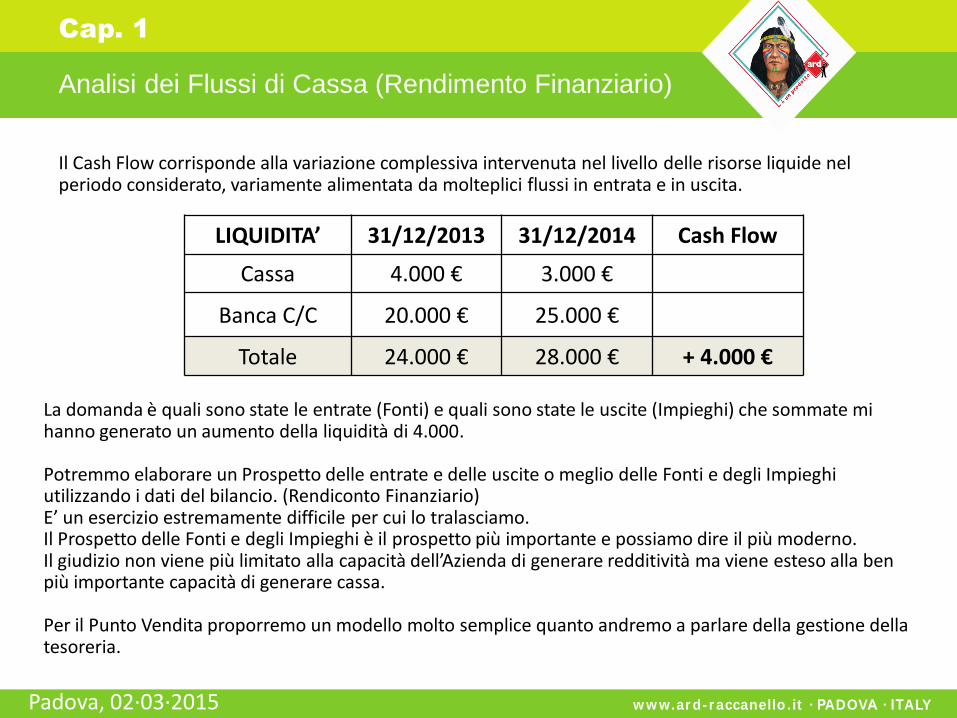

Analisi dei Flussi di Cassa (Rendimento Finanziario)

Cap. 1

Il Cash Flow corrisponde alla variazione complessiva intervenuta nel livello delle risorse liquide nel periodo considerato, variamente alimentata da molteplici flussi in entrata e in uscita.

La domanda è quali sono state le entrate (Fonti) e quali sono state le uscite (Impieghi) che sommate mi hanno generato un aumento della liquidità di 4.000.

Potremmo elaborare un Prospetto delle entrate e delle uscite o meglio delle Fonti e degli Impieghi utilizzando i dati del bilancio. (Rendiconto Finanziario)E’ un esercizio estremamente difficile per cui lo tralasciamo.Il Prospetto delle Fonti e degli Impieghi è il prospetto più importante e possiamo dire il più moderno.Il giudizio non viene più limitato alla capacità dell’Azienda di generare redditività ma viene esteso alla ben più importante capacità di generare cassa.

Per il Punto Vendita proporremo un modello molto semplice quanto andremo a parlare della gestione della tesoreria.

LIQUIDITA’ 31/12/2013 31/12/2014 Cash Flow

Cassa 4.000 € 3.000 €

Banca C/C 20.000 € 25.000 €

Totale 24.000 € 28.000 € + 4.000 €

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Leva Finanziaria

Cap. 1

Individuiamo alcuni indici di bilancio :

Redditività del Capitale Proprio

(ROE)

Risultato Netto (RN)=

Capitale Proprio (N)

Redditività del Capitale Investito

(ROI)

Risultato Operativo (RO)=

Capitale Investito (K)

Rapporto di Indebitamento

Capitale Investito (K)=

Capitale Proprio (N)

Incidenza del Risultato Netto sul Risultato Operativo

Risultato Netto (RN)=

Risultato Operativo (RO)

Il ROE può essere espresso come :

Redditività del Capitale Proprio

(ROE)=

Redditività del Capitale Investito

(ROI)

Rapporto di Indebitamento

Incidenza del Risultato Netto sul Risultato Operativo

x x

=(RO)

(K)x

(K)

(N)

(RN)

(RO)x

(RN)

(N)

(ROE) =

w w w.ar d- r accanello . it · PADOVA · ITALY

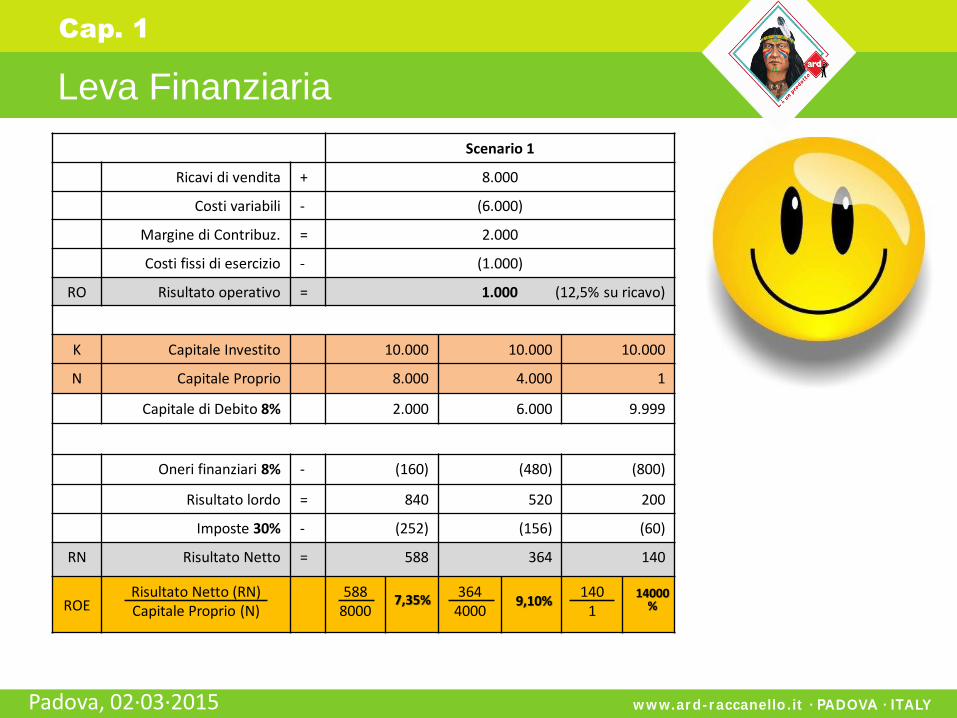

Scenario 1

Ricavi di vendita + 8.000

Costi variabili - (6.000)

Margine di Contribuz. = 2.000

Costi fissi di esercizio - (1.000)

RO Risultato operativo = 1.000 (12,5% su ricavo)

K Capitale Investito 10.000 10.000 10.000

N Capitale Proprio 8.000 4.000 1

Capitale di Debito 8% 2.000 6.000 9.999

Oneri finanziari 8% - (160) (480) (800)

Risultato lordo = 840 520 200

Imposte 30% - (252) (156) (60)

RN Risultato Netto = 588 364 140

ROERisultato Netto (RN)Capitale Proprio (N)

5888000

3644000

1401

Cap. 1

Leva Finanziaria

Padova, 02·03·2015

7,35% 9,10%14000

%

w w w.ar d- r accanello . it · PADOVA · ITALY

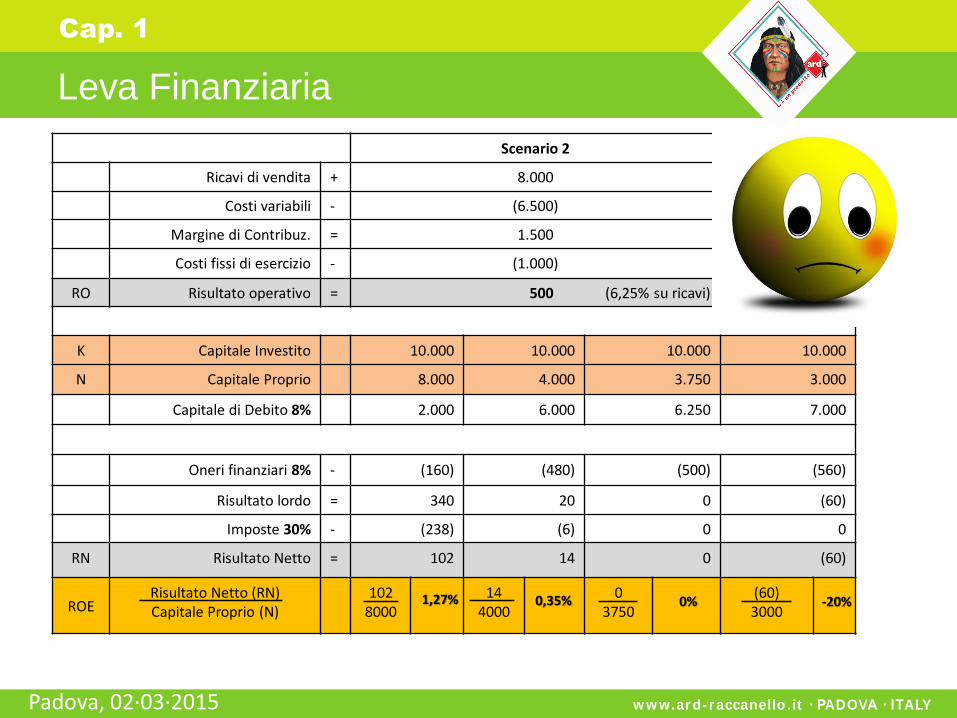

Scenario 2

Ricavi di vendita + 8.000

Costi variabili - (6.500)

Margine di Contribuz. = 1.500

Costi fissi di esercizio - (1.000)

RO Risultato operativo = 500 (6,25% su ricavi)

K Capitale Investito 10.000 10.000 10.000 10.000

N Capitale Proprio 8.000 4.000 3.750 3.000

Capitale di Debito 8% 2.000 6.000 6.250 7.000

Oneri finanziari 8% - (160) (480) (500) (560)

Risultato lordo = 340 20 0 (60)

Imposte 30% - (238) (6) 0 0

RN Risultato Netto = 102 14 0 (60)

ROERisultato Netto (RN)Capitale Proprio (N)

1028000

144000

03750

(60)3000

Cap. 1

Leva Finanziaria

Padova, 02·03·2015

1,27% 0,35% 0% -20%

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Leva Finanziaria

Cap. 1

A parità di ROI le modifiche del ROE dipendono direttamente dalle variazioni intervenute nel Rapporto di indebitamento e nel tasso di incidenza del Risultato Netto sul Risultato Operativo.

A) Il Rapporto di Indebitamento assume come noto valori superiori a 1 e via via crescenti all’aumentare dell’indebitamento rispetto al Capitale Proprio.E’ evidente l’effetto moltiplicativo.

B) Il Tasso di Incidenza del Risultato Netto su Risultato operativo assume valori inferiori a 1 e via via decrescenti all’aumentare del peso dei componenti non operativi in particolare gli Oneri Finanziari.E’ evidente l’effetto riduttivo.

I due effetti tendono a compensarsi.Il prevalere di uno sull’altro determina pertanto un miglioramento o un peggioramento del ROE.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Leva Finanziaria

Cap. 1

Il ragionamento classico degli Imprenditori italiani:

Finchè la mia redditività operativa è più alta dei tassi di interesse sui finanziamenti esterni distribuisco gli utili e mi indebito.

Questo ragionamento ha creato forti squilibri nelle strutture finanziarie peggiorando la già grande difficoltà di trovare credito.

Oltretutto anche trovando credito i costi dei finanziamenti risultano molto elevati.

w w w.ar d- r accanello . it · PADOVA · ITALY

Business Plan

Cap. 1

Padova, 02·03·2015

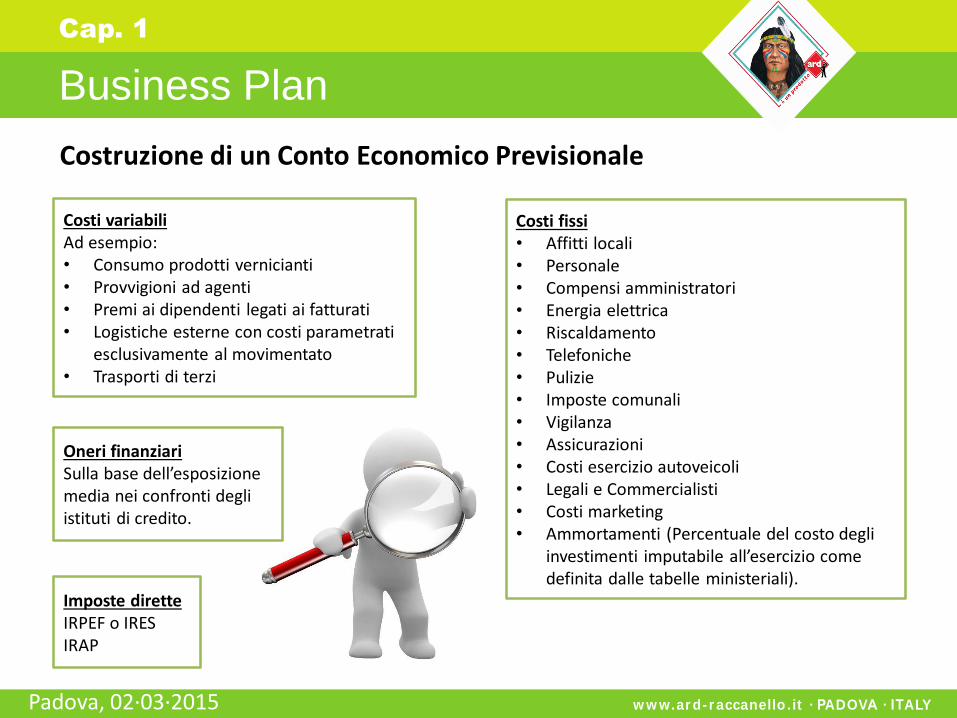

Il singolo Punto vendita sia in fase di start up che di sviluppo dell’attività deve prendere decisioni importanti di natura sia strategica che operativa.

Come in tutte le aziende il management dovrà stabilire quanti e quali investimenti effettuare per garantire la continuità e lo sviluppo dell’attività commerciale.

Nel valutare differenti opportunità di investimento non è sufficiente analizzare l’entità dei costi da sostenere in funzione del fatturato atteso dall’iniziativa ma occorre anche valutare quale tipologia di costi (variabili e fissi) dovranno essere sostenuti.In tale ambito inoltre è importante considerare l’eventuale opportunità di rendere variabili costi rilevanti come ad esempio quelli per il personale e per la gestione del magazzino.

Il Business Plan rappresenta lo strumento informativo di sintesi capace di descrivere gli effetti economici patrimoniali e finanziari delle scelte di investimento rappresentando anche e soprattutto l’impatto economico della combinazione tra costi fissi e variabili.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Business Plan

Cap. 1

Determinazione ricavi di venditaLa previsione va effettuata in caso di start up tenendo conto della zona di influenza (ampiezza e numero di abitanti) dei potenziali clienti e dei concorrenti presenti.

In caso di Punto Vendita già avviato la previsione va effettuata sullo storico, sulle previsioni generali di andamento del mercato e sui risultati attesi rispetto ad interventi effettuati di carattere commerciale.

I prezzi di vendita devono generare un primo margine di contribuzione non inferiore al 30%La previsione va effettuata distinguendo la merceologia (prodotti vernicianti, accessori, cartongesso, …..) e definendo la percentuale delle vendite da effettuarsi nei confronti di privati consumatori.

Acquisti prodotti commercialiLa quantità dei prodotti acquistati è definita in primo luogo sulla base delle previsioni di vendita e di un magazzino che dovrebbe ruotare almeno sei volte in un anno.I prezzi di acquisto sono quelli stabiliti contrattualmente con i fornitori.Prudenzialmente è bene non tener conto in questa fase delle campagne promozionali non programmate che il fornitore potrà proporre nel corso dell’anno.

Costruzione di un Conto Economico Previsionale

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Cap. 1

Costi variabiliAd esempio:• Consumo prodotti vernicianti• Provvigioni ad agenti• Premi ai dipendenti legati ai fatturati• Logistiche esterne con costi parametrati

esclusivamente al movimentato• Trasporti di terzi

Costi fissi• Affitti locali• Personale• Compensi amministratori• Energia elettrica• Riscaldamento• Telefoniche• Pulizie• Imposte comunali• Vigilanza• Assicurazioni• Costi esercizio autoveicoli• Legali e Commercialisti• Costi marketing• Ammortamenti (Percentuale del costo degli

investimenti imputabile all’esercizio come definita dalle tabelle ministeriali).

Oneri finanziariSulla base dell’esposizione media nei confronti degli istituti di credito.

Imposte diretteIRPEF o IRESIRAP

Business Plan

Costruzione di un Conto Economico Previsionale

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Cap. 2: Gestione della Tesoreria

Proposta di un modello

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Cap. 3: Finanziamenti Bancari

Finanziamenti a medio-lungo termine :

• Finanziamenti Bancari

• Finanziamenti in Pool

• Il Leasing

Finanziamenti a breve termine :

• Apertura di credito in Conto Corrente

• Denaro caldo

• Anticipo su fatture

• Presentazione effetti all’incasso salvo buon fine (s.b.f.)

• Sconto cambiario

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Finanziamenti Bancari

I finanziamenti a medio lungo termine comprendono tutti gli strumenti finanziari tramite i quali le Imprese possono reperire capitali a titolo di debito da rimborsare in un arco di tempo non inferiore a 18 mesi e generalmente non superiore ai 15-20 anni.

Tali soluzioni consentono di sostenere l’acquisizione e/o l’ampliamento di immobilizzazioni tecniche o anche la loro innovazione creando presupposto per la generazione di cash flow aziendale che deve essere adeguato al rimborso del credito stesso.

Si parla in questi casi di prestiti di scopo.

Dal punto di vista delle controparti finanziatrici gli strumenti possono essere offerti da:• Banche tradizionali• Società bancarie/finanziarie specializzate (es.: leasing).

Finanziamenti a medio-lungo termine :

Cap. 3

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Finanziamenti a medio-lungo termine

Finanziamenti bancari

La forma più conosciuta è il MUTUO.I mutui solitamente sono coperti da garanzie su specifici assets (collaterali).L’erogazione può avvenire in un'unica soluzione per il totale oppure per tranche.Possono prevedere periodi di pre-ammortamento dai 2 ai 5 anni.

Il piano di ammortamento può essere costruito secondo due procedimenti alternativi:• A QUOTE COSTANTI in cui la rata è decrescente perché composta da una quota capitale fissa e una

quota di interessi decrescente perché calcolata sul debito residuo;• A RATA COSTANTE in cui la rata costante per l’intero periodo è composta da una quota capitale

crescente e una quota interessi decrescente.

Il tasso di interesse può essere:• Fisso• Variabile (Euribor x mesi + spread)• Misto.

Oltre alla componente interessi tra le voci di costo associate ad un MUTUO occorre considerare:• Spese notarili relative all’atto e all’iscrizione dell’ipoteca presso la Conservatoria dei registri

immobiliari;• Spese di istruttoria e di perizia per la valutazione della garanzia reale;• Imposta sostitutiva e l’eventuale premio assicurativo contro incendio e furto del bene.

Cap. 3

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

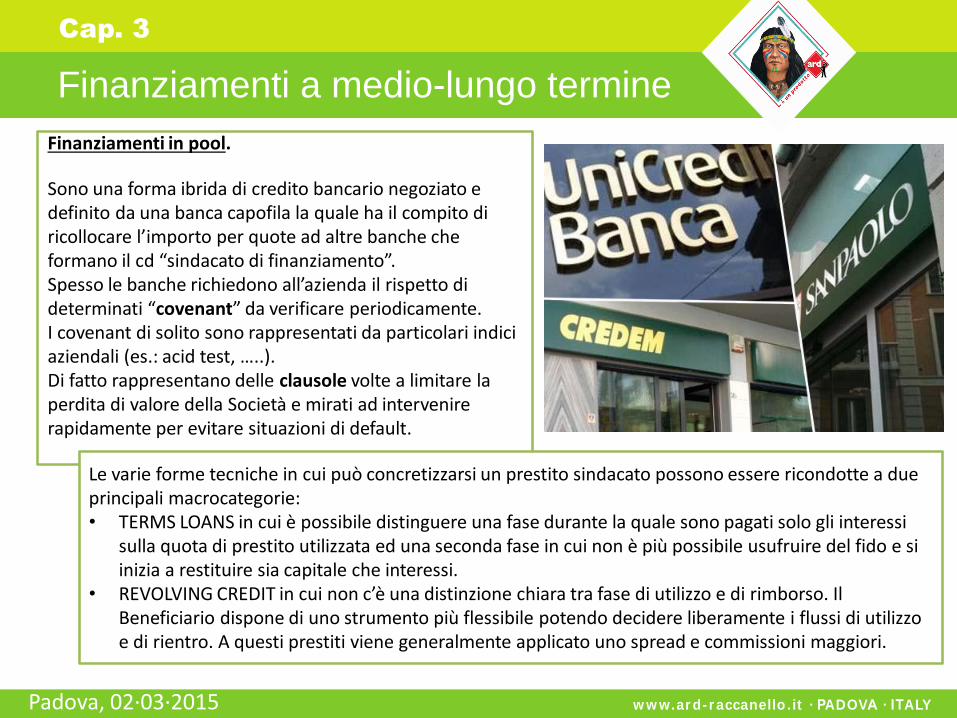

Finanziamenti in pool.

Sono una forma ibrida di credito bancario negoziato e definito da una banca capofila la quale ha il compito di ricollocare l’importo per quote ad altre banche che formano il cd “sindacato di finanziamento”.Spesso le banche richiedono all’azienda il rispetto di determinati “covenant” da verificare periodicamente.I covenant di solito sono rappresentati da particolari indici aziendali (es.: acid test, …..).Di fatto rappresentano delle clausole volte a limitare la perdita di valore della Società e mirati ad intervenire rapidamente per evitare situazioni di default.

Cap. 3

Finanziamenti a medio-lungo termine

Le varie forme tecniche in cui può concretizzarsi un prestito sindacato possono essere ricondotte a due principali macrocategorie:• TERMS LOANS in cui è possibile distinguere una fase durante la quale sono pagati solo gli interessi

sulla quota di prestito utilizzata ed una seconda fase in cui non è più possibile usufruire del fido e si inizia a restituire sia capitale che interessi.

• REVOLVING CREDIT in cui non c’è una distinzione chiara tra fase di utilizzo e di rimborso. Il Beneficiario dispone di uno strumento più flessibile potendo decidere liberamente i flussi di utilizzo e di rientro. A questi prestiti viene generalmente applicato uno spread e commissioni maggiori.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Il LeasingViene solitamente utilizzato per finanziare l’acquistodi un bene strumentale. Si distingue in :

Leasing FinanziarioE’ un contratto mediante il quale una società di leasing (locatore) concede ad un soggetto (locatario) a fronte del pagamento di canoni periodici l’utilizzo di un bene per un certo periodo di tempo e la possibilità di acquistare il bene stesso al termine di tale periodo ad un prezzo (prezzo di riscatto) stabilito fin dall’origine.

Leasing OperativoE’ un accordo stipulato direttamente tra un’impresa produttrice di beni strumentali e l’impresa che ricorre al leasing per ottenere la disponibilità del bene stesso pagando all’impresa fornitrice il canone di locazione.

Finanziamenti a medio-lungo termine

Cap. 3

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Cap. 3: Finanziamenti Bancari

Tra le principali alternative di finanziamento a breve termine (fino a 18 mesi) si analizzano gli strumenti bancari in senso stretto tralasciando l’analisi degli strumenti parabancari (es.: factoring).

Finanziamenti a breve termine :

Apertura di credito in conto corrente

Il funzionamento prevede:• Istruttoria di affidamento da parte della banca• Stipula contratto di apertura di credito• Utilizzo fondi messi a disposizione che può avvenire con prelievi unici o frazionati nel tempo• Rimborso del capitale e la corresponsione degli interessi.

L’entità del finanziamento dipende:• Fabbisogno finanziario dell’impresa tipicamente relativo a squilibri temporanei di tesoreria;• Grado di affidabilità dimostrato (soprattutto reddituale);• Eventuale rilascio di garanzie accessorie.

Circa la durata l’art. 1842 C.C. prevede che possa essere a scadenza fissa o a scadenza indeterminata.Nel secondo caso ciascuna delle Parti può recedere dal contratto mediante preavviso nel termine stabilito dal contratto o in mancanza 15 giorni.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Denaro caldo

Si tratta di un prestito monetario con scadenza ravvicinata (max 6 mesi) che le imprese utilizzano per fare fronte a temporanee esigenze di liquidità.Le linee di finanziamento “Denaro caldo” sono linee di cassa accordate di norma a clientela ad elevato standing e con un flusso di cassa stabile e prevedibile nel breve periodo.

Anticipo su fatture

La banca anticipa all’impresa affidata l’importo delle fatture da questa emesse a carico dei suoi clienti.Ovviamente la banca stessa si riserva di richiedere la restituzione dell’importo anticipato in caso di mancato pagamento a scadenza (anticipo pro-solvendo).

La somma anticipata viene accreditata sul conto corrente ordinario.Viene solitamente concesso un mandato irrevocabile che prevede:• Indicazioni in fattura delle modalità di pagamento• Invio dell’avviso di scadenza al debitore• Concessione di eventuali extra giorni rispetto alla scadenza delle fatture (30-60 gg.)• Accredito dei pagamenti ricevuti sul conto anticipi.

Le fatture cedibili devono avere scadenze solitamente non superiori a 120 gg.Riguardo ai costi la prassi bancaria prevede la commissione di incasso fatture per ogni documento presentato e gli interessi passivi sulla somma anticipata.

Cap. 3

Finanziamenti a breve termine

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

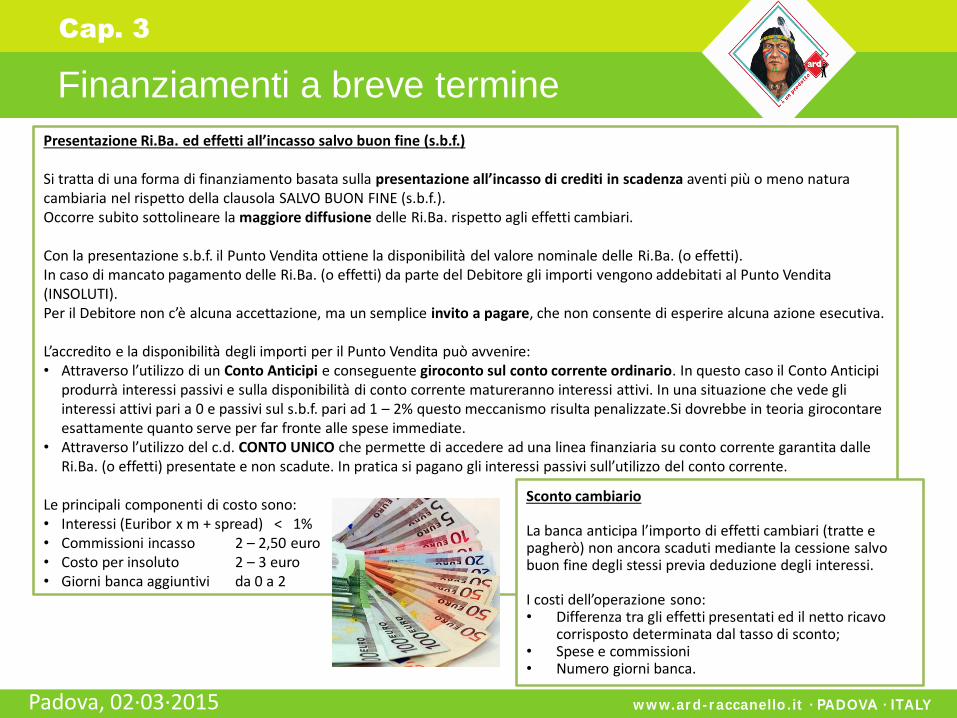

Presentazione Ri.Ba. ed effetti all’incasso salvo buon fine (s.b.f.)

Si tratta di una forma di finanziamento basata sulla presentazione all’incasso di crediti in scadenza aventi più o meno natura cambiaria nel rispetto della clausola SALVO BUON FINE (s.b.f.).Occorre subito sottolineare la maggiore diffusione delle Ri.Ba. rispetto agli effetti cambiari.

Con la presentazione s.b.f. il Punto Vendita ottiene la disponibilità del valore nominale delle Ri.Ba. (o effetti).In caso di mancato pagamento delle Ri.Ba. (o effetti) da parte del Debitore gli importi vengono addebitati al Punto Vendita (INSOLUTI).Per il Debitore non c’è alcuna accettazione, ma un semplice invito a pagare, che non consente di esperire alcuna azione esecutiva.

L’accredito e la disponibilità degli importi per il Punto Vendita può avvenire:• Attraverso l’utilizzo di un Conto Anticipi e conseguente giroconto sul conto corrente ordinario. In questo caso il Conto Anticipi

produrrà interessi passivi e sulla disponibilità di conto corrente matureranno interessi attivi. In una situazione che vede gli interessi attivi pari a 0 e passivi sul s.b.f. pari ad 1 – 2% questo meccanismo risulta penalizzate.Si dovrebbe in teoria girocontareesattamente quanto serve per far fronte alle spese immediate.

• Attraverso l’utilizzo del c.d. CONTO UNICO che permette di accedere ad una linea finanziaria su conto corrente garantita dalle Ri.Ba. (o effetti) presentate e non scadute. In pratica si pagano gli interessi passivi sull’utilizzo del conto corrente.

Le principali componenti di costo sono:• Interessi (Euribor x m + spread) < 1%• Commissioni incasso 2 – 2,50 euro• Costo per insoluto 2 – 3 euro• Giorni banca aggiuntivi da 0 a 2

Finanziamenti a breve termine

Cap. 3

Sconto cambiario

La banca anticipa l’importo di effetti cambiari (tratte e pagherò) non ancora scaduti mediante la cessione salvo buon fine degli stessi previa deduzione degli interessi.

I costi dell’operazione sono:• Differenza tra gli effetti presentati ed il netto ricavo

corrisposto determinata dal tasso di sconto;• Spese e commissioni• Numero giorni banca.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Cap. 4: Gestione del Credito

Strumenti di Pagamento :

• Ricevuta Bancaria (Ri.Ba.)

• Cambiale Tratta

• Cambiale Pagherò

• Assegno Bancario

• Assegno Circolare

Gestione degli Insoluti e Contenzioso :

• Decreto Ingiuntivo

L’affidamento dei clienti :

• Attivazione dei fidi

• Informazioni commerciali

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Le informativePrima di procedere all’affidamento dei clienti è bene disporre di informazioni che possono essere recepite:• Sul mercato• Dalle apposite agenzie• Nelle relazioni confidenziali con gli

Istituti Bancari.

L’affidamento dei Clienti

Cap. 4

L’affidamento, ossia il livello di massima esposizione creditoria nei confronti dei singoli clienti, non serve a ridurre la probabilità di perdita.

L’affidamento è uno strumento di prevenzione finalizzato a contenere il rischio perdita entro limiti ritenuti accettabili.

Procedura

A tutti i clienti viene attribuito un fido pari al 40% del fatturato dell’anno precedente (o del fatturato previsto se trattasi di nuovo cliente).

Nulla impedisce di attribuire un fido calcolato su misura a quei clienti che per volume di attività, per anzianità di rapporto e per altre valutazioni di opportunità (tra cui quelle dovute alle informazioni) richiedessero una gestione più puntuale.

Per valutare se un cliente è in status di “fuori fido” o “entro fido” occorre determinare una grandezza da mettere a confronto con il fido amministrativo.

Questa grandezza possiamo definirla esposizione potenziale ed è calcolata:

Saldo scheda cliente+ D.D.T. da fatturare+ fatture da contabilizzare= ESPOSIZIONE CONTABILE+ Ordine in corso= ESPOSIZIONE POTENZIALE

L’esposizione è definita potenziale proprio perché l’Azienda può decidere se incrementare o meno quella contabile già in essere evadendo gli ordini in corso o rinviandoli.

Il Fido

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

RICEVUTA BANCARIA (Ri.Ba.)

E’ uno strumento finanziario con il quale il creditore conferisce alla Banca un mandato all’incasso (non cede il proprio creditoalla Banca) accompagnandolo dalle ricevute di pagamento quietanzate.Processo di funzionamento:1) Il Creditore compila la Ri.Ba. contestualmente alla fattura e la consegna alla propria Banca (es.: BNL).2) La Banca d’appoggio del Creditore (BNL) invia il documento, apponendo una girata “valuta per l’incasso” come se si

trattasse di una cambiale, alla Banca d’appoggio del Debitore (es.: UNICREDIT).3) La Banca d’appoggio del Debitore (UNICREDIT) invia al Debitore un avviso di pagamento.4) Il Debitore ricevuto l’avviso si presenta agli sportelli della Banca (UNICREDIT) alla scadenza stabilita, effettua il pagamento

e ritira la Ri.Ba. che, essendo già firmata dal Creditore, funziona come documento di quietanza.5) La Banca che ha riscosso l’importo (UNICREDIT) comunica all’altra Banca (BNL) l’avvenuta riscossione.6) La Banca d’appoggio del Debitore (UNICREDIT) accredita l’importo sul conto corrente del Creditore (BNL).

Strumenti di Pagamento

Cap. 4

Attenzione:• la Ri.Ba. non è titolo di credito e in caso di

mancato pagamento non comporta nessun beneficio rispetto ad un normale credito chirografo.

• Oggi l’utilizzo della Ri.Ba. può avvenire in modalità cartacea ma soprattutto in forma elettronica utilizzando una procedura interbancaria. Si parla di Ri.Ba. elettronica.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

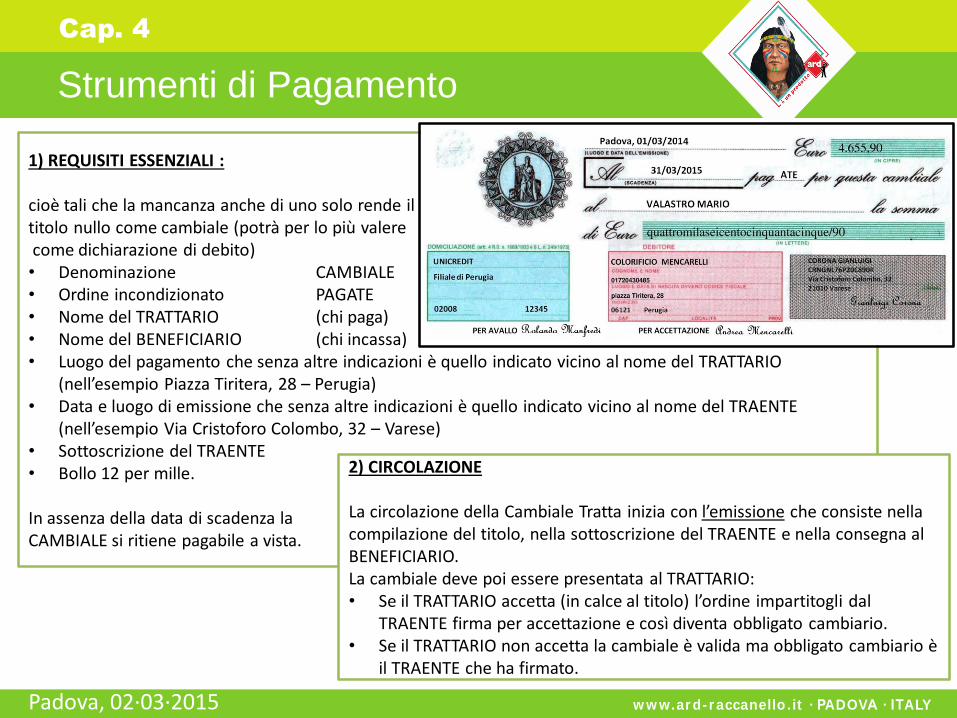

In questo caso:• Gianluigi Corona (Traente)• ordina a Colorificio Mencarelli (Trattario)• di pagare incondizionatamente 4.655,90 euro a Mario

Valastro (Beneficiario) il 31/03/2015.E’ evidente che:• Gianluigi Corona è creditore di Colorificio Mencarelli e

debitore nei confronti di Mario Valastro.

Strumenti di Pagamento

Cap. 4

CAMBIALE TRATTA

La cambiale tratta è un titolo di credito all’ordine contenente :• ordine di una persona (TRAENTE)• ad un’altra persona (TRATTARIO)• di pagare ad un terzo (BENEFICIARIO)una determinata somma.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

E’ evidente che :• Gianluigi Corona è creditore del Colorificio Mencarelli

Strumenti di Pagamento

Cap. 4

Il BENEFICIARIO può essere lo stesso TRAENTE.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

1) REQUISITI ESSENZIALI :

cioè tali che la mancanza anche di uno solo rende iltitolo nullo come cambiale (potrà per lo più valerecome dichiarazione di debito)• Denominazione CAMBIALE• Ordine incondizionato PAGATE• Nome del TRATTARIO (chi paga)• Nome del BENEFICIARIO (chi incassa)• Luogo del pagamento che senza altre indicazioni è quello indicato vicino al nome del TRATTARIO

(nell’esempio Piazza Tiritera, 28 – Perugia)• Data e luogo di emissione che senza altre indicazioni è quello indicato vicino al nome del TRAENTE

(nell’esempio Via Cristoforo Colombo, 32 – Varese)• Sottoscrizione del TRAENTE• Bollo 12 per mille.

In assenza della data di scadenza laCAMBIALE si ritiene pagabile a vista.

Strumenti di Pagamento

Cap. 4

2) CIRCOLAZIONE

La circolazione della Cambiale Tratta inizia con l’emissione che consiste nella compilazione del titolo, nella sottoscrizione del TRAENTE e nella consegna al BENEFICIARIO.La cambiale deve poi essere presentata al TRATTARIO:• Se il TRATTARIO accetta (in calce al titolo) l’ordine impartitogli dal

TRAENTE firma per accettazione e così diventa obbligato cambiario.• Se il TRATTARIO non accetta la cambiale è valida ma obbligato cambiario è

il TRAENTE che ha firmato.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

3) AVALLO

L’ Avallo è una garanzia ed è espresso con le parole “per avvallo” ovvero con semplice firma apposta sulla faccia anteriore della cambiale da una persona diversa dal TRATTARIO o dal TRAENTE.

Strumenti di Pagamento

Cap. 4

4) GIRATE

Il proprietario della CAMBIALE TRATTA (BENEFICIARIO) può• Aspettare la scadenza per riscuoterla• Trasferire ad altri la proprietà mediante una girata.

La girata si fa sul retro della cambiale• non può essere parziale• non può essere sottoposta a condizioni• può essere in pieno “E per me pagate al Sig. Andrea Piccolo

01/05/2014 firmato Mario Valastro”• può essere in bianco. E’ sufficiente la firma del girante Mario

Valastro.

Con la girata in bianco la cambiale diviene un titolo al portatore.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

5) PAGAMENTO E AZIONI CAMBIARIE

Se chi paga è il TRATTARIO ovvero il TRAENTE (nel caso in cui il TRATTARIO non abbia accettato) il pagamento estingue tutte le obbligazioni cambiarie.In ogni caso il pagamento libera solo colui che paga ed i giranti successivi e chi ha pagato acquista i diritti inerenti al titolo (azione cambiaria).Il mancato pagamento, purchè constatato con ATTO DI PROTESTO, conferisce al POSSESSORE il diritto di rivolgersi contro i giranti precedenti, l’Accettante, il Traente, l’Avvallante che sono tutti obbligati in solido verso di lui.Il Possessore non è tenuto a conservare l’ordine nel quale queste persone si sono obbligate.Il Credito è assistito dall’AZIONE CAMBIARIA.

Si definisce: • AZIONE CAMBIARIA DIRETTA: quella rivolta verso gli

obbligati principali (Trattario, Accettante e suo Avvallante).

• AZIONE CAMBIARIA DI REGRESSO: quella rivolta verso gli obbligati di regresso (Traente e Giranti).

L’Azione diretta si prescrive in tre anni dalla scadenza della cambiale, mentre l’Azione di regresso del Portatore del titolo si prescrive in un anno dal protesto, l’Azione di regresso del Girante che ha pagato invece si prescrive in sei mesi dal pignoramento.

Strumenti di Pagamento

Cap. 4

PROTESTOIl Creditore consegna la cambiale all’UFFICIALE LEVATORE (Ufficiale Giudiziario, Notaio, Segretario Comunale o loro ausiliari autorizzati).L’Ufficiale Levatore si reca presso il domicilio del Debitore per chiederne il pagamento.A fronte del rifiuto l’Ufficiale Levatore procede alla redazione del protesto rendendo esecutivo il titolo.La pubblicità del protesto è a cura della CAMERA DI COMMERCIO.Per cancellare un protesto occorre chiedere una visura uso protesti alla CAMERA DI COMMERCIO.Si otterrà un documento contenente i dati del protesto da eliminare.Occorre quindi recarsi al Tribunale Civile (sezione protesti) della propria residenza e presentare un’istanza di riabilitazione per avvenuto pagamento del titolo alla quale dovrà essere allegata la liberatoria del Creditore.Tale istanza può essere richiesta se:• sia trascorso almeno un anno dalla levata del protesto;• il protestato non abbia subito altri protesti nell’ultimo anno solare.

Dopo circa un mese il Tribunale rilascerà attestato di riabilitazione che va consegnato in CAMERA DI COMMERCIO per la cancellazione.

AZIONE ESECUTIVALa cambiale costituisce titolo esecutivo.L’azione esecutiva consente di aggredire i beni del proprio Debitore sulla base del solo titolo esecutivo e l’atto che costituisce il necessario presupposto per l’inizio del procedimento esecutivo è il PRECETTO cioè l’intimazione a pagare entro una certa data.Trascorso il termine indicato è possibile iniziare l’esecuzione forzata sui beni del Debitore (PIGNORAMENTO).

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

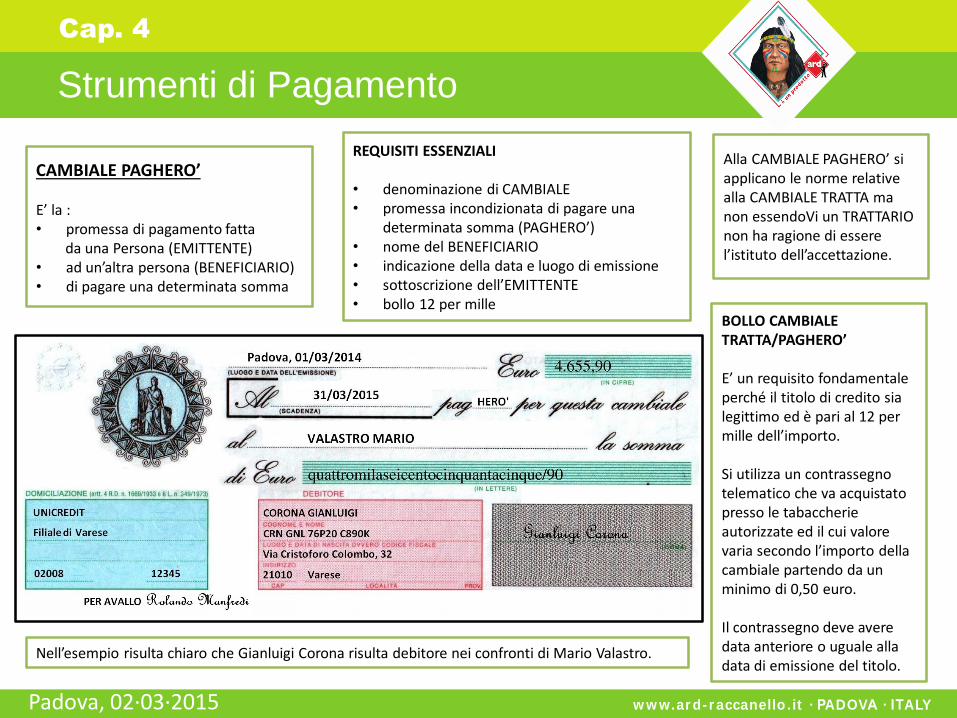

REQUISITI ESSENZIALI

• denominazione di CAMBIALE• promessa incondizionata di pagare una

determinata somma (PAGHERO’)• nome del BENEFICIARIO• indicazione della data e luogo di emissione• sottoscrizione dell’EMITTENTE• bollo 12 per mille

Strumenti di Pagamento

Cap. 4

CAMBIALE PAGHERO’

E’ la :• promessa di pagamento fatta

da una Persona (EMITTENTE)• ad un’altra persona (BENEFICIARIO)• di pagare una determinata somma

Alla CAMBIALE PAGHERO’ si applicano le norme relative alla CAMBIALE TRATTA ma non essendoVi un TRATTARIO non ha ragione di essere l’istituto dell’accettazione.

Nell’esempio risulta chiaro che Gianluigi Corona risulta debitore nei confronti di Mario Valastro.

BOLLO CAMBIALE TRATTA/PAGHERO’

E’ un requisito fondamentale perché il titolo di credito sia legittimo ed è pari al 12 per mille dell’importo.

Si utilizza un contrassegno telematico che va acquistato presso le tabaccherie autorizzate ed il cui valore varia secondo l’importo della cambiale partendo da un minimo di 0,50 euro.

Il contrassegno deve avere data anteriore o uguale alla data di emissione del titolo.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

ASSEGNO BANCARIO

L’Assegno Bancario contiene:• ordine incondizionato di una persona (TRAENTE)• ad una Banca (TRATTARIO)• di pagare una determinata somma ad un terzo (BENEFICIARIO).

Come si vede è analogo ad una cambiale tratta ma è diverso per la funzione essendo un mezzo di pagamento e non di credito.

Di conseguenza:• TRATTARIO può essere solo una Banca• Il titolo non può essere emesso se presso la Banca non esista la

provvista altrimenti l’assegno si considera emesso a vuoto.

Strumenti di Pagamento

Cap. 4

1) Assegno al Portatore

Se non viene inserito il nome del BENEFICIARIO l’assegno deve intendersi al Portatore.

Oggi assegni al Portatore possono essere emessi per importi inferiori a 1.000,00 euro.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Strumenti di Pagamento

Cap. 4

2) Clausola di non trasferibilità

Gli assegni bancari vengono rilasciati dagli Istituti bancari con la clausola “non trasferibile” che consente solo al beneficiario di incassare la somma.

Il Cliente può chiedere per iscritto moduli di assegno in forma libera pagando la somma di euro 1,50 a titolo di imposta di bollo per ciascun modulo.

Tali assegni potranno essere girati se l’importo è inferiore ad euro 1.000,00.

Per quanto riguarda l’emissione, il trasferimento per girata e l’avvallo le norme sono analoghe a quelle già esaminate per la cambiale.

Non è consentita l’emissione di assegni in bianco.

L’assegno deve essere presentato per il pagamento entro termini molto brevi:• 8 giorni se pagabile nello stesso Comune;• 15 giorni se pagabile in altro Comune.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Strumenti di Pagamento

Cap. 4

3) Conseguenze mancato pagamento.

Quando l’assegno è a vuoto cioè quando è stato emesso per un importo che non trova copertura presso la Banca dell’Emittente il Possessore dell’assegno si vede rifiutare il pagamento.Il Beneficiario, dopo il protesto levato da un Pubblico Ufficiale, può esercitare azione di regresso contro l’Emittente (o eventuali giranti).

L’azione di regresso si svolge come per le cambiali in tre fasi:• Precetto;• Pignoramento beni;• Vendita all’asta beni pignorati.

Per poter esercitare l’azione di regresso è necessario che l’assegno sia stato presentato per il pagamento nei termini e che il rifiuto di pagamento da parte della Banca sia stato constatato mediante atto di protesto.Oltre a subire l’azione di regresso contro i propri beni coloro che emettono assegni bancari• Senza autorizzazione• A vuotocommettono violazioni amministrative punibili con pene pecuniarie.

A loro carico si applicano anche sanzioni amministrative accessorie tra cui il divieto di emettere assegni per un periodo da due a cinque anni.

I nomi delle persone e delle società che hanno emesso assegni bancari senza autorizzazione o a vuoto vengono inseriti nella CENTRALE DI ALLARME INTERBANCARIA (CAI) che è un archivio informativo gestito dalla Banca d’Italia.Tale archivio è consultabile dalle Banche, dalla Posta, dai Prefetti e dall’Autorità Giudiziaria.

Le sanzioni amministrative trovano applicazione qualora il Debitore entro 60 giorni dalla data di scadenza del termine di presentazione del titolo non effettui il pagamento dell’assegno, degli interessi, della penale (10% della somma non pagata) e delle eventuali spese per il protesto.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Strumenti di Pagamento

Cap. 4

4) Assegni posdatati

L’emissione di assegni posdatati dopo l’entrata in vigore del Decreto L. 507/99 non si configura più come reato penale ma come condotta sanzionabile amministrativamente per l’evasione dell’imposta di bollo (DPR 642/72).La legge bancaria del 1933 prevede che l’assegno bancario è pagabile a vista.Ogni contraria disposizione si ha per non scritta.

L’assegno bancario presentato al pagamento prima del giorno indicato come data di emissione è pagabile nel giorno di presentazione.

I problemi sorgono quando alla data di presentazione non vi sia provvista sul conto del Debitore; infatti al fine di procedere al protesto l’art. 121 della Legge sull’assegno bancario impone la regolarizzazione fiscale a carico del presentatore del titolo in quanto da parificarsi alla cambiale.

Il BENEFICIARIO dovrà a propria cura recarsi all’Agenzia delle Entrate e pagare sia l’imposta di bollo dovuta sia la sanzione minima che è pari al doppio di quella dovuta.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

ASSEGNO CIRCOLARE

E’ un titolo emesso da un Istituto di credito autorizzato contenente la promessa incondizionata di pagare a vista al BENEFICIARIO una determinata somma.

Requisiti essenziali:• denominazione di assegno circolare nel titolo;• promessa incondizionata di pagare una data somma;• nome del BENEFICIARIO;• data e luogo di emissione;• sottoscrizione dell’EMITTENTE.

Strumenti di Pagamento

Cap. 4

E’ un mezzo di pagamento e non di credito e non può essere emesso per somme che non siano disponibili a vista presso l’Istituto EMITTENTE.Valgono le norme che regolano l’assegno bancario.

Gli assegni circolari devono essere emessi con la clausola “non trasferibile”.

Il Cliente può chiedere per iscritto il rilascio di assegni circolari di importo inferiore ad euro 1.000,00 senza la clausola “non trasferibile” pagando la somma di euro 1,50 per assegno a titolo di imposta di bollo.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Gestione degli Insoluti e Contenzioso

Cap. 4

DECRETO INGIUNTIVO

Il Decreto Ingiuntivo è il provvedimento attraverso il quale il Giudice competente su richiesta del titolare di un credito certo, liquido ed esigibile, ingiunge al Debitore di adempiere l’obbligazione (pagare una determinata somma) entro il termine di quaranta giorni dalla notifica avvertendolo che entro lo stesso termine potrà proporre opposizione e che, in mancanza, si procederà ad esecuzione forzata.

Il senso del Decreto Ingiuntivo è quello di offrire al Creditore uno strumento di tutela immediata che gli consenta di acquisirerapidamente un titolo per agire esecutivamente nei confronti del Debitore, evitandogli così il pregiudizio derivante dai tempi più lunghi del giudizio ordinario per vedere accertato il proprio credito.

Il Decreto Ingiuntivo emanato in assenza di contraddittorio tra le Parti è un provvedimento a carattere esclusivamente documentale.In caso di opposizione del Debitore segue l’apertura di un procedimento ordinario di primo grado.

Quando il credito è fondato sul titolo di credito (cambiale, assegno, …) ovvero se vi è pericolo di grave pregiudizio nel ritardo, o, ancora il Ricorrente produce documentazione sottoscritta dal Debitore comprovante il diritto fatto valere, il Giudice su istanza del Creditore, ingiunge al Debitore di pagare autorizzando in mancanza la provvisoria esecuzione del decreto.

Il Decreto Ingiuntivo deve essere notificato unitamente al ricorso al Debitore a cura del Ricorrente entro 60 gg. dalla sua emissione.

Al Debitore è data la facoltà di proporre opposizione al Decreto mediante atto di citazione, davanti all’Ufficio Giudiziario al quale appartiene il Giudice che ha emesso il Decreto entro 40 giorni dalla notifica dello stesso.

A seguito di opposizione si apre il processo ordinario.Il Debitore opponente può proporre, nello stesso atto di opposizione, tutte le domande riconvenzionali che potrebbe formulare, quale convenuto, in un giudizio ordinario.La domanda riconvenzionale che è una pretesa autonoma del Debitore (es.: richiesta danni per vizi di prodotto) non è travolta dall’eventuale inamissibilità della domanda relativa all’ingiunzione.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Gestione degli Insoluti e Contenzioso

Cap. 4

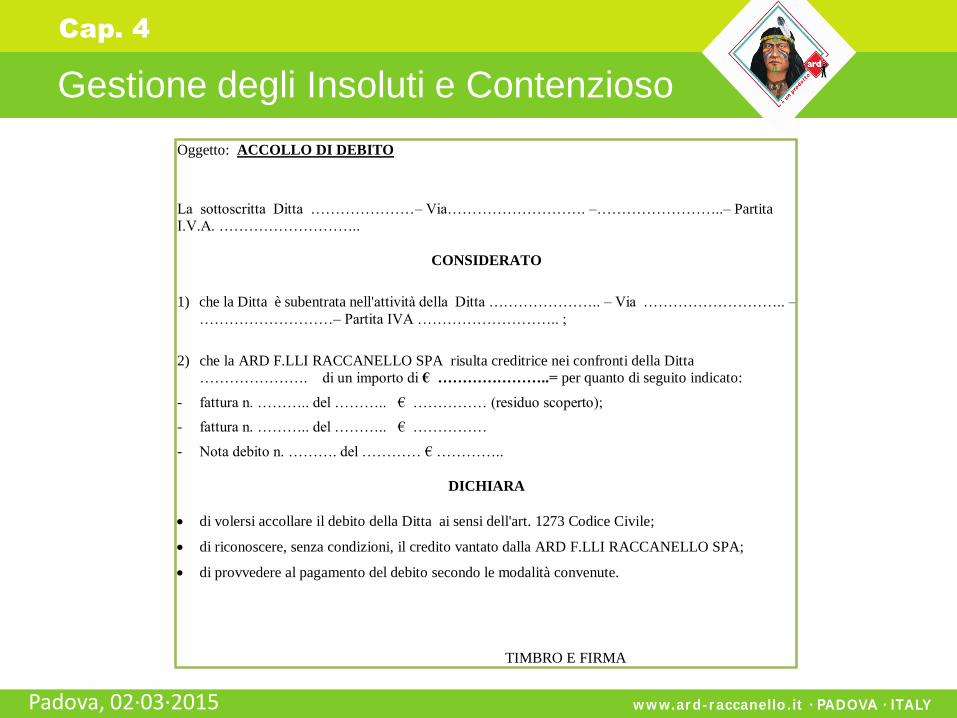

Oggetto: ACCOLLO DI DEBITO

La sottoscritta Ditta …………………– Via………………………. –……………………..– Partita

I.V.A. ………………………..

CONSIDERATO

1) che la Ditta è subentrata nell'attività della Ditta ………………….. – Via ……………………….. –

………………………– Partita IVA ……………………….. ;

2) che la ARD F.LLI RACCANELLO SPA risulta creditrice nei confronti della Ditta

…………………. di un importo di € …………………..= per quanto di seguito indicato:

- fattura n. ……….. del ……….. € …………… (residuo scoperto);

- fattura n. ……….. del ……….. € ……………

- Nota debito n. ………. del ………… € …………..

DICHIARA

di volersi accollare il debito della Ditta ai sensi dell'art. 1273 Codice Civile;

di riconoscere, senza condizioni, il credito vantato dalla ARD F.LLI RACCANELLO SPA;

di provvedere al pagamento del debito secondo le modalità convenute.

TIMBRO E FIRMA

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Cap. 5: Crisi d’impresa

Procedure di soluzione alle crisi d’impresa :

Le possibilità che vengono disciplinate dall’attuale Legge Fallimentare a favore dell’Imprenditore in crisi sono:

• CONCORDATO PREVENTIVO

• ACCORDO DI RISTRUTTURAZIONE DEL DEBITO

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Soluzione alle crisi d’impresa

Cap. 5

CONCORDATO PREVENTIVO

E’ una procedura concorsuale attraverso la quale l’Imprenditore ricerca un accordo con i suoi creditori per non essere dichiarato fallito.

L’Imprenditore deve presentare una domanda (ricorso) al Tribunale del luogo in cui lo stesso ha sede presentando una aggiornata relazione sulla situazione economica, patrimoniale e finanziaria.

Documenti da produrre:• Bilancio di esercizio• Valutazione dei beni e delle attività.I dati devono essere certificati da un Revisore Contabile.

L’Imprenditore deve presentare anche un piano di pagamento dei propri Creditori.Dalla data della presentazione della domanda (ricorso) e fino al momento in cui il decreto di omologazione del Concordato Preventivo diventa definitivo i Creditori per titolo anteriore al decreto non possono iniziare o proseguire azioni esecutive.

Il Tribunale fallimentare effettua un controllo di legittimità della domanda e quindi:• Dichiara aperta la procedura;• Dichiara l’inamissibilità della domanda e avvia una istruttoria prefallimentare.

Se dichiara aperta la procedura (decreto di ammissione) nomina il Commissario Giudiziale che è Pubblico Ufficiale.

Il Commissario Giudiziale coordina e vigila sull’attività svolta dal debitore.Redige l’inventario del patrimonio del Debitore e una relazione particolareggiata sulle cause del dissesto.

Invia lettera a tutti i Creditori in cui comunica l’avvenuta ammissione alla procedura. (Segue…)

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Soluzione alle crisi d’impresa

Cap. 5

CONCORDATO PREVENTIVO (Segue)

Il Commissario deve convocare tutti i Creditori (Adunanza dei Creditori) che devono esprimere il proprio voto sulla proposta di concordato.

All’Adunanza dei Creditori è presente il Giudice Delegato che deve redigere un verbale in cui vengono riportati tutti i voti favorevoli e contrari nonché i rispettivi crediti aventi diritto di voto.

Il Debitore può variare la propria proposta.

Il Concordato Preventivo è approvato quando raggiunge il voto favorevole di tutti i Creditori che rappresentano la maggioranza dei crediti ammessi al voto.

Se non si raggiungono le maggioranze il tribunale rigetta la proposta di Concordato.

Il Concordato approvato dai Creditori apre la fase di omologazione che deve terminare entro 6 mesi dalla presentazione della domanda di Concordato.Infatti in assenza di opposizioni il Tribunale accertato l’esito della votazione e la regolarità della procedura omologa la proposta di Concordato con decreto.

A questo punto• Vengono soddisfatti i Creditori sulla base del piano;• Viene effettuata l’eventuale liquidazione di parte dei beni da parte dei Liquidatori nominati dal Tribunale.

Con l’omologazione l’Imprenditore può disporre nuovamente di tutti i suoi beni.

w w w.ar d- r accanello . it · PADOVA · ITALYPadova, 02·03·2015

Soluzione alle crisi d’impresa

Cap. 5

ACCORDO DI RISTRUTTRAZIONE DEI DEBITI

L’accordo di ristrutturazione dei debiti è uno strumento flessibile da considerare come mezzo di risanamento per l’impresa in crisi.

Esso si fonda su un accordo con tanti Creditori che rappresentino almeno il 60% dei crediti e sulla relazione di un professionista che ne attesta l’attuabilità.

Il contenuto dell’accordo con i Creditori aderenti (anche crediti tributari e previdenziali) è liberamente determinabile mentre a quelli non aderenti si deve assicurare l’integrale pagamento nei termini fissati dalla legge.

L’accordo :• Non determina l’apertura del concorso dei Creditori sul patrimonio dell’impresa non vi è obbligo di rispettare la “par condicio”;• Non è nominato nessun organo che rappresenta la massa dei Creditori;• Non ha efficacia vincolante verso tutti i Creditori ma solo nei confronti degli aderenti.

La procedura inizia con il ricorso del Debitore che deposita presso il Tribunale• L’accordo con almeno il 60% dei Creditori;• L’elenco delle attività e dei crediti;• L’attestazione di un Revisore Contabile circa la fattibilità degli accordi.

Successivamente alla stipula degli accordi questi devono essere iscritti nel Registro Imprese e da tale momento inizia per 60 giorni il divieto di intraprendere azioni esecutive per i Creditori nei confronti del Debitore ed il termine di 30 giorni per fare opposizione.

La procedura si conclude con l’omologa del Tribunale che va iscritta nel Registro Imprese.

L’omologazione dà il via alla fase esecutiva della procedura.