Embed Size (px)

Citation preview

“Por medio de la cual se modifica el Estatuto Tributario, la Ley 1607 de 2012, se crean mecanismos de lucha contra la evasión y se dictan otras disposiciones”

1. Busca recaudar 12,5billones de pesos con elimpuesto a la riqueza

2. el impuesto sobre la rentapara la equidad (CREE)

3. Contiene normas contrala evasión ymantenimiento del 4 pormil

La reforma se adelante ante el

congreso:

1. Comisiones constitucionales III y IV Conjuntas

2. Radicación

3. Publicación 4. Publicada

ponencia primer y tercer debate

Aprobado Primer y Tercer Debate

5. Publicada Ponencia

Segundo Debate

6. Publicada Ponencia Cuarto

Debate

Aprobado Cuarto Debate

La Reforma Tributaria se discute en el congreso

Ante las COMISIONES

ECONOMICAS: COMISION TERCERA Del senado y de la

cámara

COMISION CUARTA

Del senado y de la cámara

Art 150 CN: le corresponde al Congreso

de la República:

“…Establecer las contribuciones fiscales y, excepcionalmente,

contribuciones parafiscales en los casos y bajo las condiciones que

establezca la ley…”

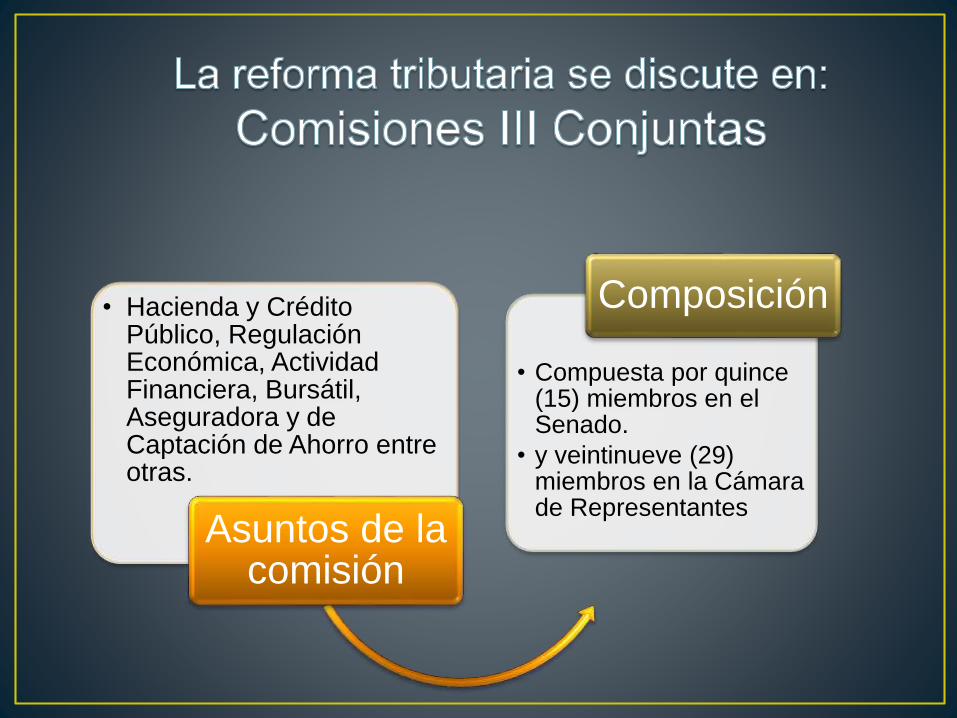

• Hacienda y Crédito Público, Regulación Económica, Actividad Financiera, Bursátil, Aseguradora y de Captación de Ahorro entre otras.

Asuntos de la comisión

• Compuesta por quince (15) miembros en el Senado.

• y veintinueve (29) miembros en la Cámara de Representantes

Composición

• Leyes orgánicas de presupuesto, sistema de control fiscal financiero, regulación del régimen de propiedad industrial, supresión, reforma u organización de establecimientos públicos, nacionales, entre otros.

Asuntos de la comisión

• Compuesta por quince (15) miembros en el Senado.

• y veintisiete (27) miembros en la Cámara de Representantes

Composición

Tema: Impuestos, Economía.

Fecha De Radicación Del Proyecto: Oct. 3, 2014

Fecha De Publicación Del Proyecto : Oct. 3, 2014

Diferentes Publicaciones del Proyecto (Gacetas)

823/14 - 829/14- 823/14829/14- 743/14744/14- 575/14

Número del proyecto en Senado: 105/14

Número del proyecto en Cámara de Representantes: 134/14

Legislatura Julio 2014 - Julio 2015

Ponentes: Primer Y Tercer Debate

Publicado Nov/24/2014. Aprobado: Nov/26/2014

Ponentes: Segundo Debate

Publicado: Dic/09/2014. Aprobado: Dic/09/2014.

Ponentes: Cuarto Debate.

Publicado: Dic/09/2014. Aprobado: Dic/10/2014

• Aprobado por los cuatro debates en las comisiones

económicas del congreso, en senado y camara. Se

reforman temas tales;

4 X 1000

Hasta el 2018 ,se espera un desmonte gradual a partir del 2019

El CREE A partir del 2016 se destine a objetivos de educación superior y atención integral a la primera infancia

IMPUESTO LA RIQUEZA

Creación de este nuevo impuesto. Y la

eliminación del Impuesto al Patrimonio

IMPUESTO A LA RIQUEZA ¿Quién lo paga?

Para quienes posean

patrimonios netos de deuda

superiores a $1000 millones

Quienes tengan

utilidades > a $1000 millones,

aplica una sobretasa del3 % al

CREE

Con estas dos

medidas busca:

1. Equilibrio entre

gravamen a la riqueza y

a las utilidades.

2. no afectar a la clase media

• 52.000 personas naturales (0.1% de la población)

• 32.000 empresas (9% de las empresas que pagan el impuesto a la renta)

• Se ajusta a las utilidades que excedan $1000 millones

Sobre cuantos recae el

impuesto a la Riqueza

Innovaciones de la reforma tributaria

La evasión de impuestos tenga sanción penal

Penas entre 4 a 8 años; Contribuyentes que omitan activos o declaren pasivos

inexistentes por un valor superior a $8000 millones

Inversión en la política social para alcanzar los objetivos que el gobierno se ha trazado. Se espera que en el 4 años

superen los ingresos los 14 billones

Innovaciones de la reforma tributaria

Eliminación del Impuesto a Patrimonio por el Impuesto a la Riqueza

12,5 billones se pretenden recaudar. $4,5 billones ingresarían por los nuevos impuestos. Los restantes ocho billones corresponde a la contribución anual de

impuestos que ya existian.