Embed Size (px)

Citation preview

JOHN FREDY BARBOSA C.

Contador PúblicoEsp. en Revisoría Fiscal y Contraloría

Conversión de norma local hacia

las NIIF

POR QUÉ ADOPTAR NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA?

POR QUÉ HACIA EL MODELO DE NIIF?

EN QUÉ CONSISTE LA GLOBALIZACIÓN ECONÓMICA?

GLOBALIZACIÓN ECONÓMICA Y LOS MERCADOS

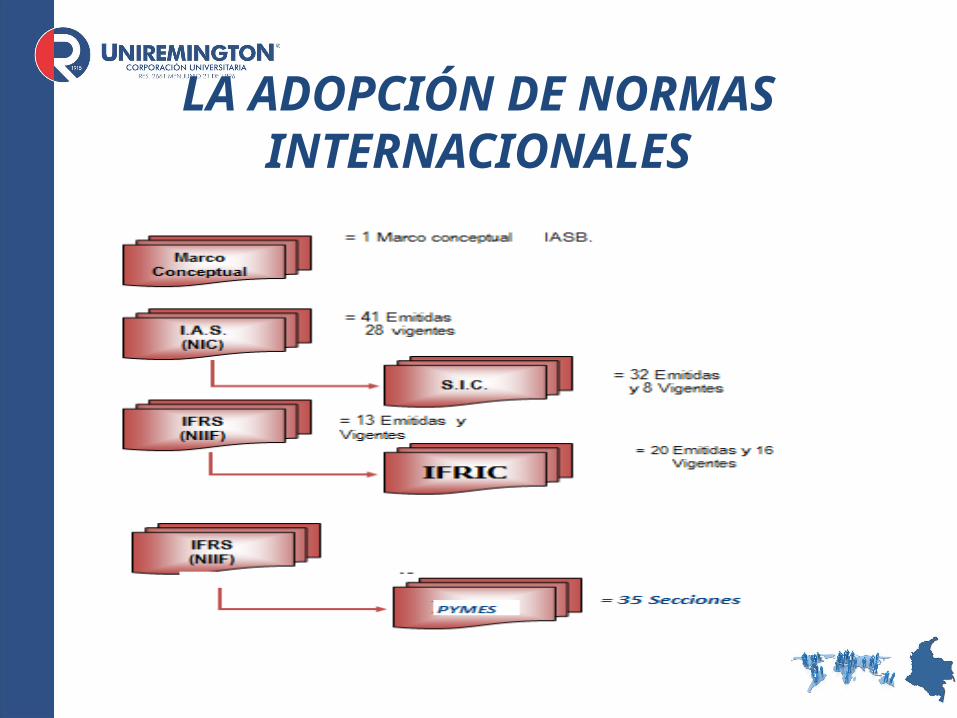

LA ADOPCIÓN DE NORMAS INTERNACIONALES

COMITÉ ESTÁNDAR INTERNACIONAL DE CONTABILIDAD (IASC)

El comité estándar internacional de contabilidad fue fundado en 1973 con el fin de optimizar la información de la contabilidad financiera a una realidad más cercana y de divulgar estándares sobre una base global. El IASC tiene 14 miembros de votación, que se componen de las organizaciones de la contabilidad pública, de la asociación internacional de analistas financieros, y de las comunidades de negocio de varios países como Australia, Canadá, estados unidos, México, Holanda, Japón y otros.

NORMAS INTERNACIONALES DE CONTABILIDAD (NIC)

Las NIC, como se le conoce popularmente, son un conjunto de normas o leyes que establecen la información que deben presentarse en los estados financieros y la forma en que esa información debe aparecer, en dichos estados. Son normas de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio. Las NIC son emitidas por el International Accounting Standards Committee (IASC). Hasta la fecha, se han emitido 41 normas, de las que 28 están en vigor en la actualidad, junto con 32 interpretaciones emitidas y 8 vigentes.

CONSEJO DE NORMAS INTERNACIONALES DE CONTABILIDAD (IASB)

Desde abril de 2001, año de constitución del IASB, este organismo adoptó todas las NIC y continuó su desarrollo, denominando a las nuevas normas "Normas Internacionales de Información Financiera" (NIIF). Los IFRS - NIIF en los estados financieros desconocen los impactos sociales y ambientales que originan las organizaciones.

Desde su inicio se han creado 14 normas plenas (Año 2001) y 35 secciones de las NIIF para Pymes (Año 2009)

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF- IFRS

Las Normas Internacionales de Información Financiera (IFRS) son un conjunto de estándares de Contabilidad publicadas por el Consejo de normas de contabilidad internacionales (IASB).

1. Son Emitidos por el IASB2. Están más centrados en principios y objetivos, confían menos en reglas detalladas.

Las Normas Internacionales de Información Financiera, emitidas por el International Accounting Standars Boards (IASB) en el año 2001, basan su utilidad en la presentación de información consolidada en los Estados Financieros.

MOVIMIENTO GLOBAL HACIA NIIF

LEY DE CONTABILIDAD – LEY 1314 DE 2009

LEY 1314 DE 2009

Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.

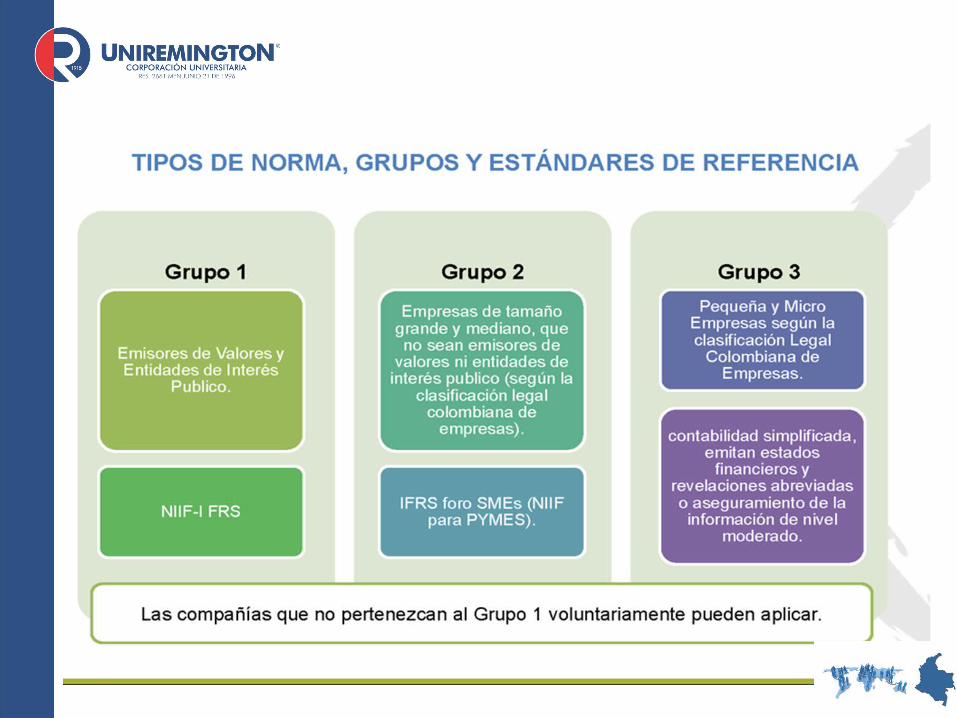

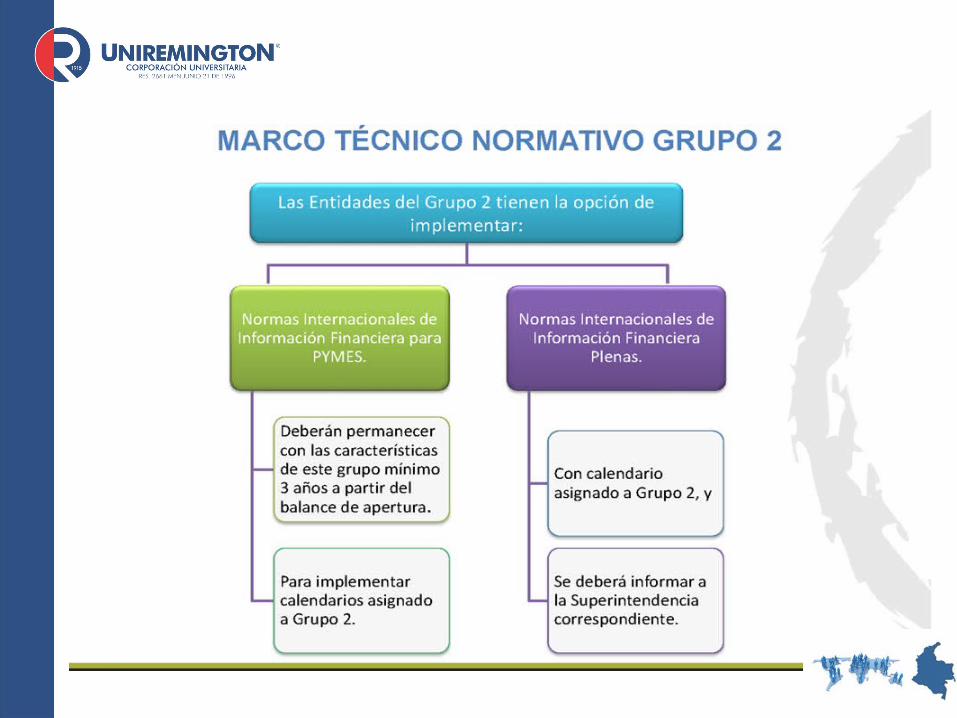

La ley 1314 de 2009 fue reglamentada por el decreto 1851 de 2013 “Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que se clasifican en el literal a) del parágrafo del artículo 1° del Decreto número 2784 de 2012 y que hacen parte del Grupo 1”.

NORMATIVIDAD LEGAL VIGENTE

ENTIDADES REGULADORASLey 1314 de 2009 - ARTÍCULO 6°.- Autoridades de regulación y

normalización técnica

Bajo la dirección del Presidente de la República y con respeto de las facultades regulatorias en materia de contabilidad pública a cargo de la Contaduría General de la Nación, los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, obrando conjuntamente, expedirán principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información, con el fundamento en las propuestas que deberá presentarles el Consejo Técnico de la Contaduría Pública, como organismo de normalización técnica de normas contables, de información financiera y de aseguramiento de la información.

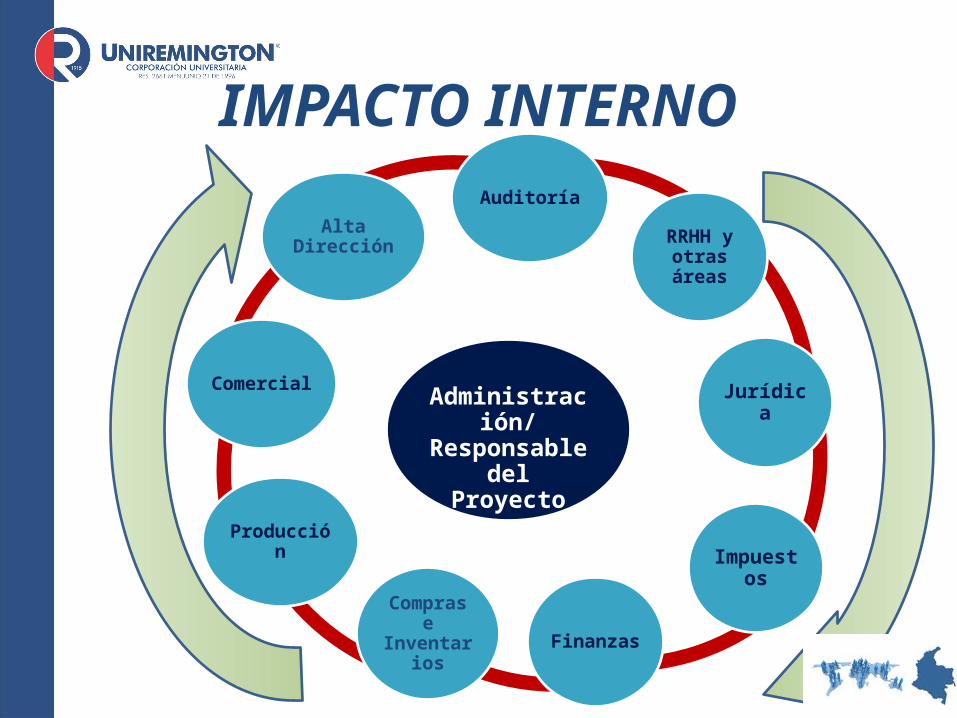

No es sólo una cuestión contable…….

De acuerdo con la experiencia internacional de implementación de NIIF se trata de un proceso que involucra a todas las áreas de una Compañía, no sólo a su área contable, aunque por lo general el área contable es la que lidera el Proyecto.

Deben entenderse y anticiparse los impactos internos y externos a la organización.

PRINCIPIOS BÁSICOS PARA LA CONVERSIÓN

IMPACTO INTERNO

Administración/ Responsable del

Proyecto

Auditoría

RRHH y otras áreas

Jurídica

Impuestos

FinanzasCompras e Inventarios

Producción

Comercial

Alta Dirección

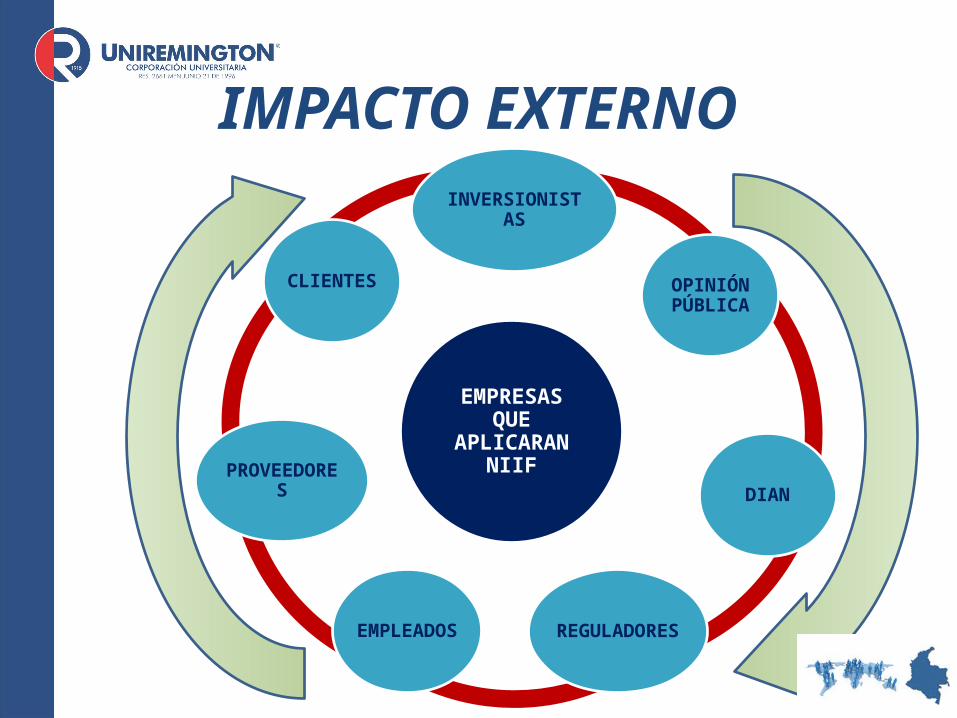

IMPACTO EXTERNO

EMPRESAS QUE APLICARAN NIIF

INVERSIONISTAS

OPINIÓN PÚBLICA

DIAN

REGULADORESEMPLEADOS

PROVEEDORES

CLIENTES

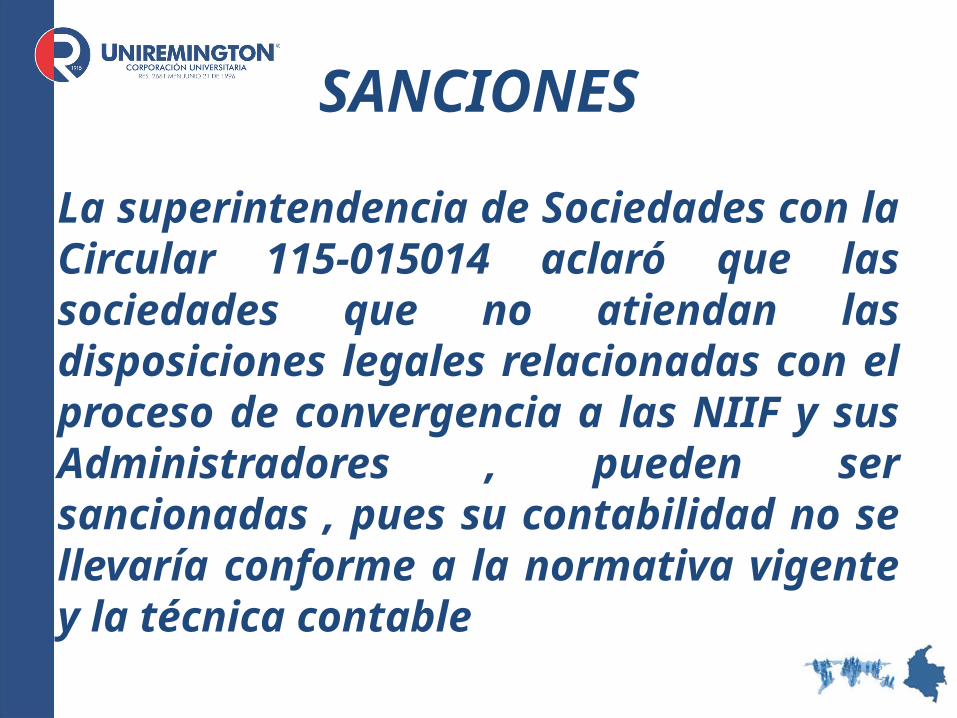

SANCIONES

La superintendencia de Sociedades con la Circular 115-015014 aclaró que las sociedades que no atiendan las disposiciones legales relacionadas con el proceso de convergencia a las NIIF y sus Administradores , pueden ser sancionadas , pues su contabilidad no se llevaría conforme a la normativa vigente y la técnica contable

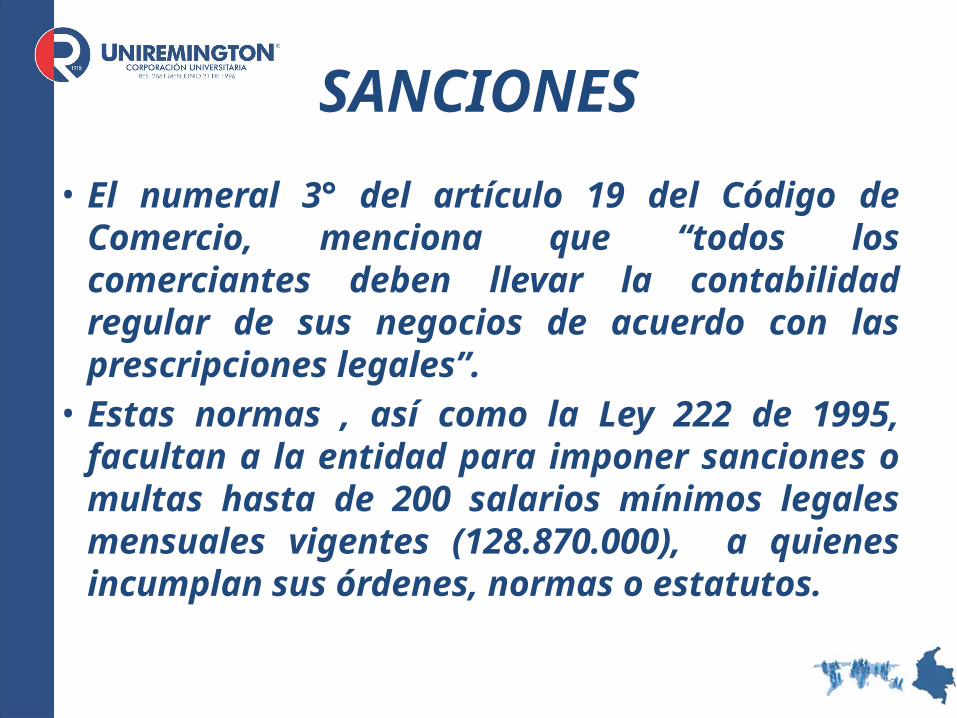

SANCIONES

• El numeral 3° del artículo 19 del Código de Comercio, menciona que “todos los comerciantes deben llevar la contabilidad regular de sus negocios de acuerdo con las prescripciones legales”.

• Estas normas , así como la Ley 222 de 1995, facultan a la entidad para imponer sanciones o multas hasta de 200 salarios mínimos legales mensuales vigentes (128.870.000), a quienes incumplan sus órdenes, normas o estatutos.