Embed Size (px)

Citation preview

PASIVOSSe entiende por pasivos el monto correspondiente a todas las obligaciones, a razón

de sucesos pasados, que mantiene la empresa con respecto a terceros, ya sea a corto o largo plazo y que, para cancelarlo, la empresa espera desprenderse de activos que generan beneficios para esta (NIC 37, 2014, par10).

Esta obligación determinará la manera en que actuará la empresa. El pasivo implica la entrega de efectivo, la transferencia de un activo diferente, la prestación de un servicio, un cambio por otro tipo de pasivos o la conversión de este en patrimonio. (NIIF para PYMES, 2009, sección 2.21).

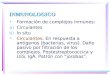

Es una partida real de naturaleza acreedora que se mide en valores monetarios (dinero). El pasivo se ordena según su grado de exigibilidad, generalmente, desde el más exigible hasta el que se disponga de mayor tiempo para su cancelación. Esto lleva a dividir o clasificar al pasivo en pasivos circulantes, pasivos a largo plazo, otros pasivos y pasivos eventuales o contingentes.

Imagen 1-1 Clasificación de los Pasivos

PASIVO CIRCULANTESe refiere a aquellas obligaciones que las empresas deben hacer frente en un

período no mayor a un ejercicio económico (12 meses). Estos pasivos son cancelados, principalmente, con activos circulantes y de esta relación surge el concepto de Capital de Trabajo Neto, que sería la diferencia entre activos y pasivos circulantes.

Las Normas Internacionales de Información Financieras para PYMES, establecen como identificar a un pasivo como circulante.

Pasivos

Circulantes A Largo Plazo Creditos Diferidos

Contingentes o Eventuales Otros Pasivos

Figueroa (2016)

“4.7 Una entidad clasificará un pasivo como corriente cuando:

(a) espera liquidarlo en el transcurso del ciclo normal de operación de la entidad;

(b) mantiene el pasivo principalmente con el propósito de negociar;

(c) el pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que se informa; o

(d) la entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se informa.”

Las principales cuentas que componen a los pasivos circulantes se clasifican en estos grupos:

Imagen 1-2 Pasivos Circulantes

La contabilización de un pasivo se deviene, principalmente, de la adquisición o entrada de algún activo a la empresa o de la generación de un gasto, cuya cancelación ha sido postergada. Algunos ejemplos de estos son:

Sobregiros BancariosPorción Circulantes de Préstamos BancariosBancarios

Cuentas por Pagar ProveedoresCuentas por Pagar RelacionadasEfectos por Pagar

Proveedores

Sueldos y Beneficios por Pagar (Nómina, Vacaciones, Utilidades, entre otros)Beneficios Correspondientes a la Antiguedad Laboral (Prestaciones Sociales e Intereses)Retenciones a Trabajadores y Aportes Patronales por Contribucones Sociales.

De Personal

ISLR.IVAISAEOtros Impuestos.

Por Impuestos

Intereses por PagarDividendos Decretados por PagarCuentas por Pagar AccionistasGastos Acumulados.Cobros Anticipados a Corto Plazo.

Otros Pasivos Circulantes

Cuenta Debe Haber Cuenta Debe HaberInventario de Mercancías 50.000,00 Maquinarias 800.000,00 IVA Credito Fiscal 6.000,00 IVA Credito Fiscal 96.000,00 Cuentas por Pagar Proveedores 56.000,00 Efectos por Pagar 896.000,00

Cuenta Debe Haber Cuenta Debe HaberCuentas por Cobrar / Bancos 98.000,00 Sueldos y Salarios 50.000,00 IVA Debito Fiscal 10.500,00 Retenciones Laborales 2.500,00 Ventas 87.500,00 Bancos / Sueldos por Pagar 47.500,00

Cuenta Debe Haber Cuenta Debe HaberBanco Provincial 25.432,24 Gasto de ISLR 32.044,62 Sobregiro Bancario 25.432,24 ISLR por Pagar 32.044,62

Por la Compra de Inventarios

Por la Venta de Inventario

Para Registrar Sobregiro Bancario

Compra de Maquinaria con Letras de Cambio

Registro de Retenciones en Nómina

Para Registrar el Gasto de ISLR

El pago del pasivo amerita, entonces, la salida de efectivo, la entrega de otro activo, la conversión en otro pasivo o en patrimonio.

Cuenta Debe Haber Cuenta Debe HaberCuentas por Pagar Proveedores 56.000,00 Cuentas por Pagar Proveedores 800.000,00 Banco Provincial 56.000,00 Depreciación Acumulada Vehículo 180.000,00

Vehículo 980.000,00

Cuenta Debe Haber Cuenta Debe HaberCuentas por Pagar Proveedores 106.400,00 Cuentas por Pagar Socios 4.000.000,00 Efectos por Pagar 106.400,00 Capital Social Común 4.000.000,00

Pago de Proveedores con Efectivo Pago de Pasivo con Otro Activo

Cambio de Pasivo por Otro Pasivo Conversión de Pasivo en Patrimonio

Cuenta Debe HaberIntereses Cobrados por Anticipado 25.432,24 Intereses Ganados 25.432,24

Cancelación con Prestación de Servicios o Generación de Ingreso

Información a presentar en el estado de situación financiera“4.2 Como mínimo, el estado de situación financiera incluirá partidas que presenten los siguientes importes:

(…)(l) Acreedores comerciales y otras cuentas por pagar.(m) Pasivos financieros [excluyendo los importes mostrados en (l) y (p)].(n) Pasivos y activos por impuestos corrientes.(o) Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos

siempre se clasificarán como no corrientes).(p) Provisiones…”