Embed Size (px)

Citation preview

Gold & Silber Standortbestimmung & Ausblick 2013

Referent

Hannes Zipfel

(SOLIT Management GmbH)

Dienstag, 24. Januar

Agenda

1. Gold- & Silberpreisentwicklung

2. Chartbild

3. Intermarketanalyse

4. Terminmarktanalyse

5. Sentimentanalyse

6. Saisonalität

7. Physische Nachfrage (ETFs & Münzen)

8. Das große Bild

9. Preisperspektiven 2013

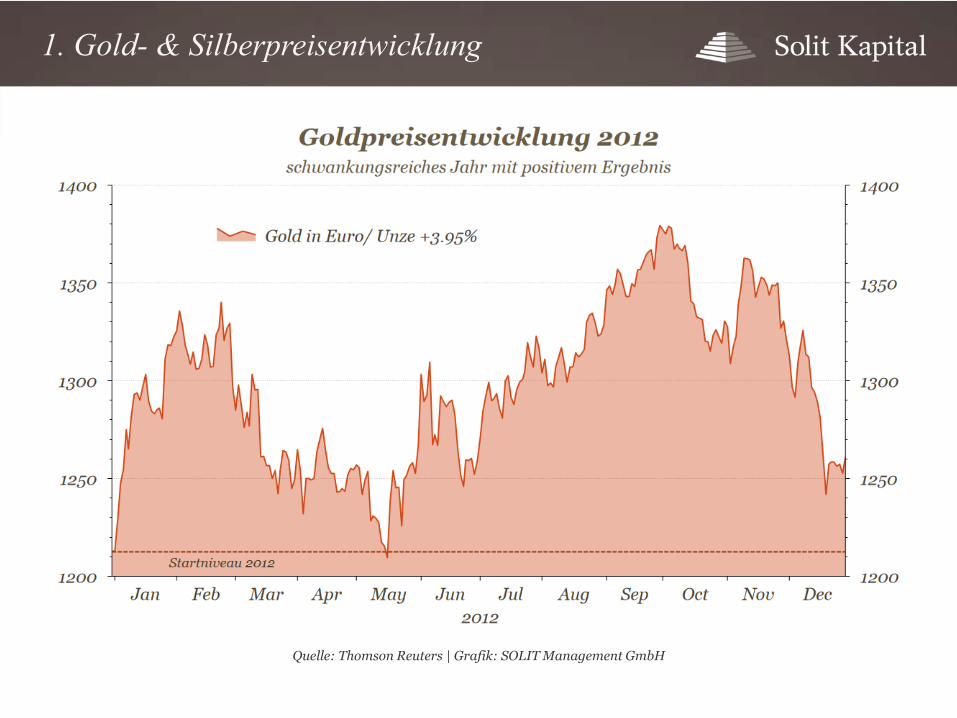

1. Gold- & Silberpreisentwicklung

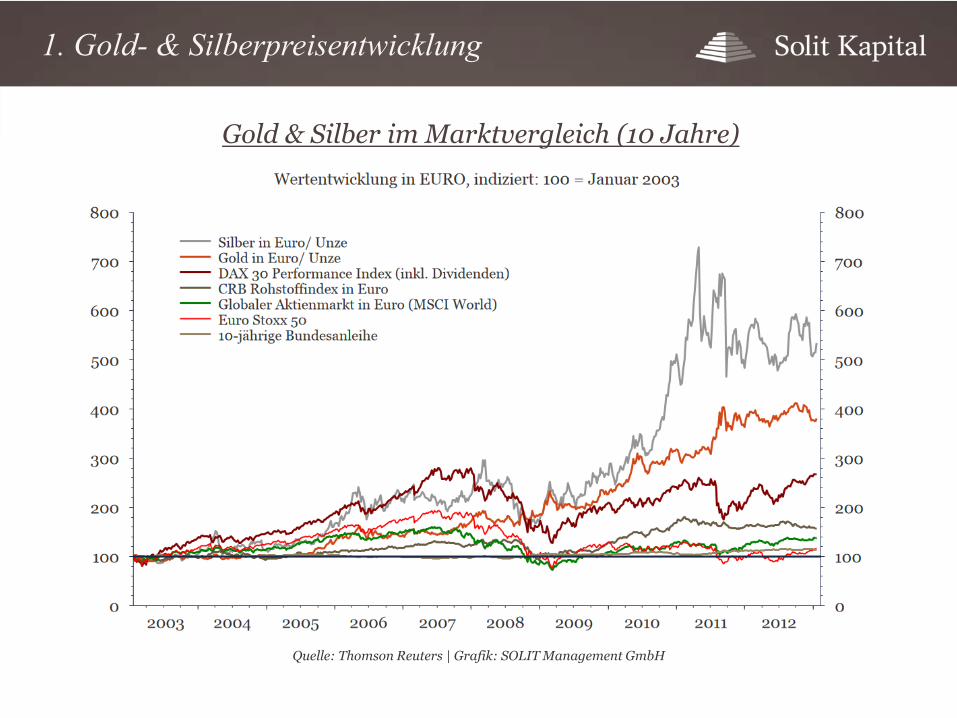

Quelle: Thomson Reuters | Grafik: SOLIT Management GmbH

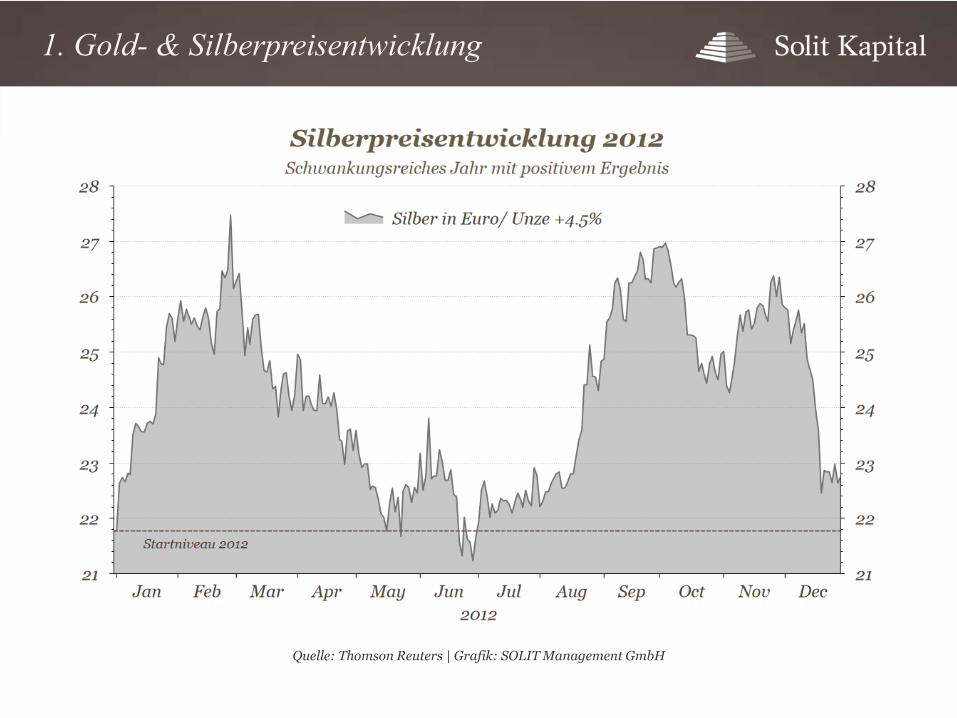

1. Gold- & Silberpreisentwicklung

Quelle: Thomson Reuters | Grafik: SOLIT Management GmbH

Gold & Silber im Marktvergleich 2012

Quelle: Thomson Reuters | Grafik: SOLIT Management GmbH

1. Gold- & Silberpreisentwicklung

1. Gold- & Silberpreisentwicklung

Quelle: Thomson Reuters | Grafik: SOLIT Management GmbH

Gold & Silber im Marktvergleich (10 Jahre)

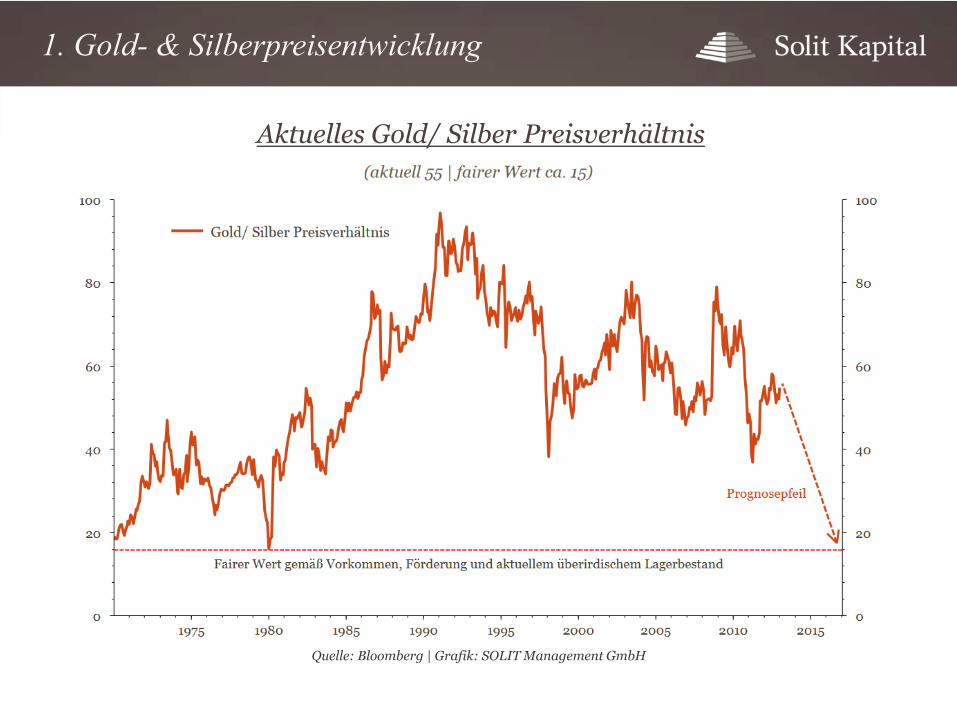

Aktuelles Gold/ Silber Preisverhältnis

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

1. Gold- & Silberpreisentwicklung

Silber in USD/Unze Langfristtrend

2. Chartbild

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

Silber in USD/Unze Kurzfristtrend

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

2. Chartbild

Gold in USD/Unze Langfristtrend

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

2. Chartbild

Gold in USD/Unze Kurzfristtrend

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

2. Chartbild

Devisenanalyse: EUR/USD

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

3. Intermarketanalyse

Devisenanalyse: USD/JPY

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

3. Intermarketanalyse

Quelle: Thomson Reuters | Grafik: SOLIT Management GmbH

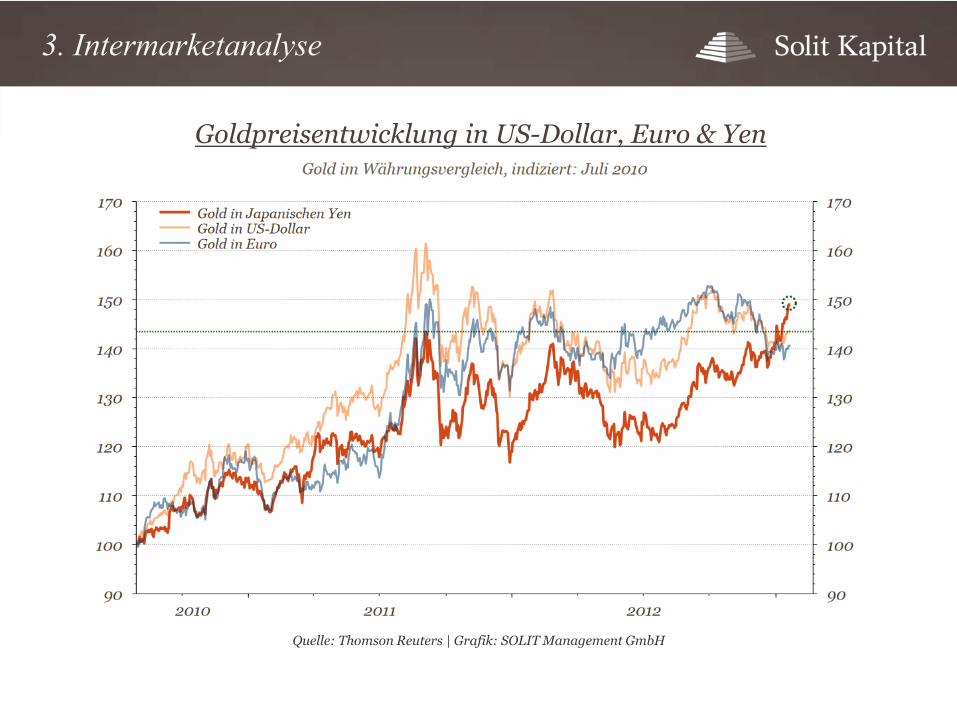

Goldpreisentwicklung in US-Dollar, Euro & Yen

3. Intermarketanalyse

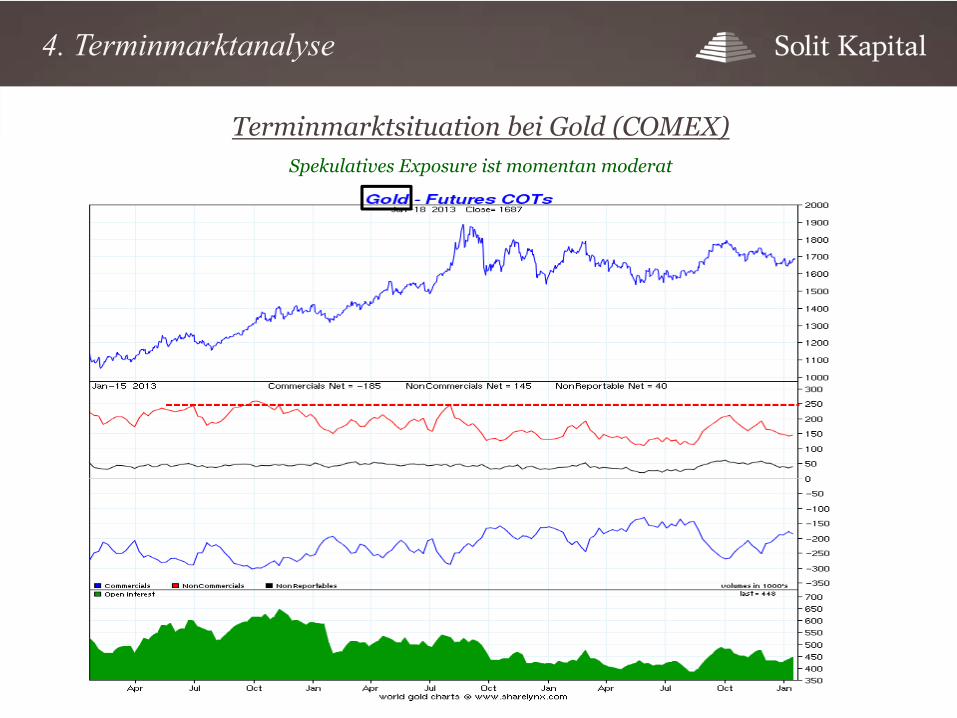

Terminmarktsituation bei Gold (COMEX)Spekulatives Exposure ist momentan moderat

4. Terminmarktanalyse

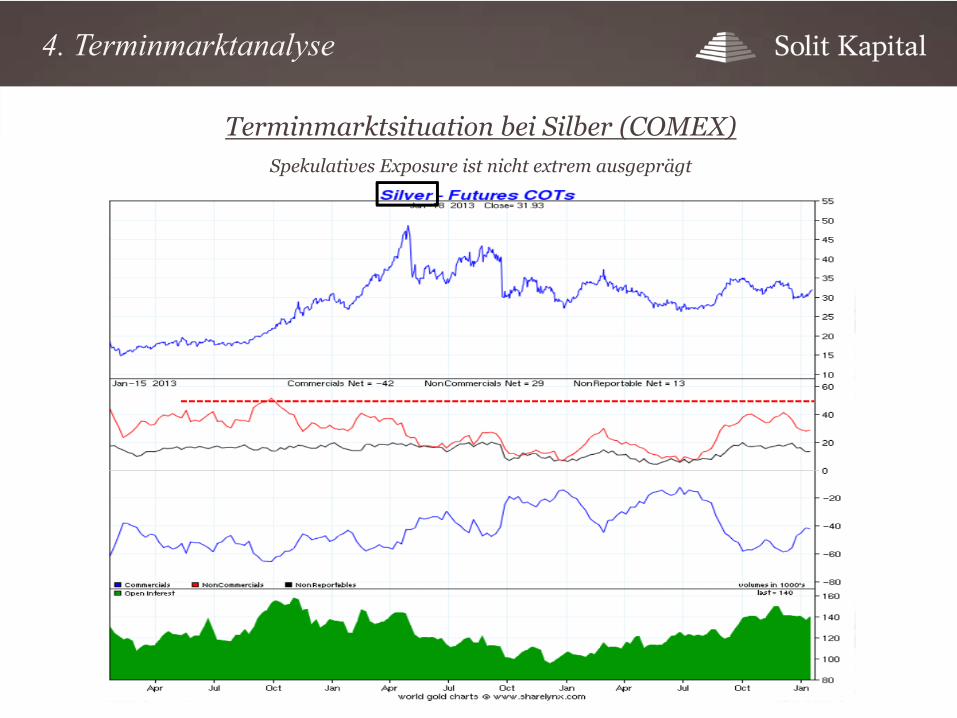

Terminmarktsituation bei Silber (COMEX)Spekulatives Exposure ist nicht extrem ausgeprägt

4. Terminmarktanalyse

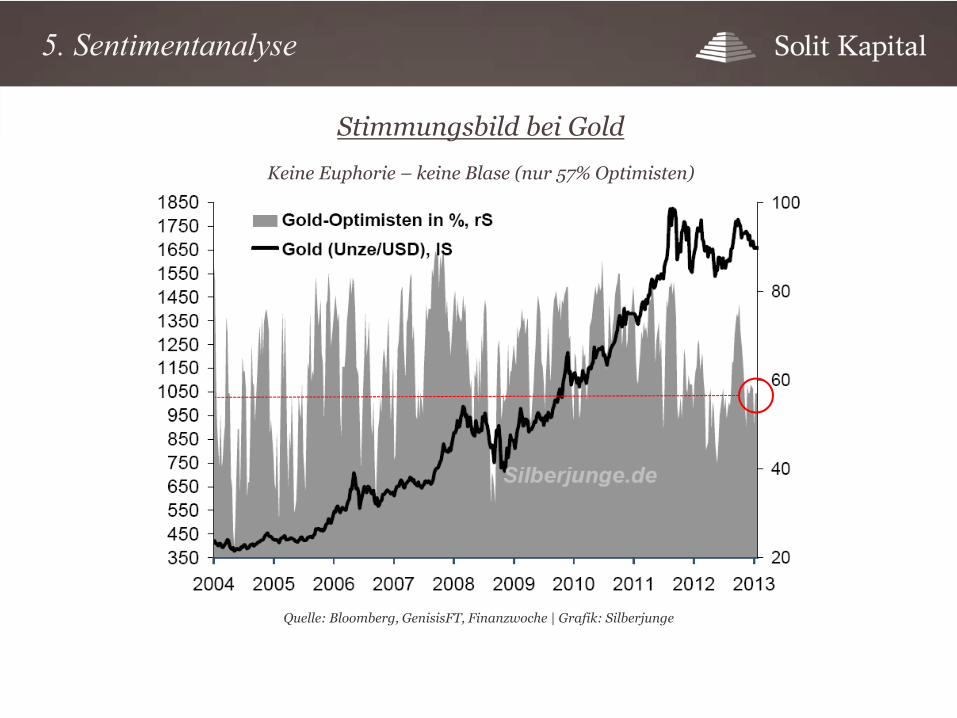

Stimmungsbild bei Gold

Keine Euphorie – keine Blase (nur 57% Optimisten)

Quelle: Bloomberg, GenisisFT, Finanzwoche | Grafik: Silberjunge

5. Sentimentanalyse

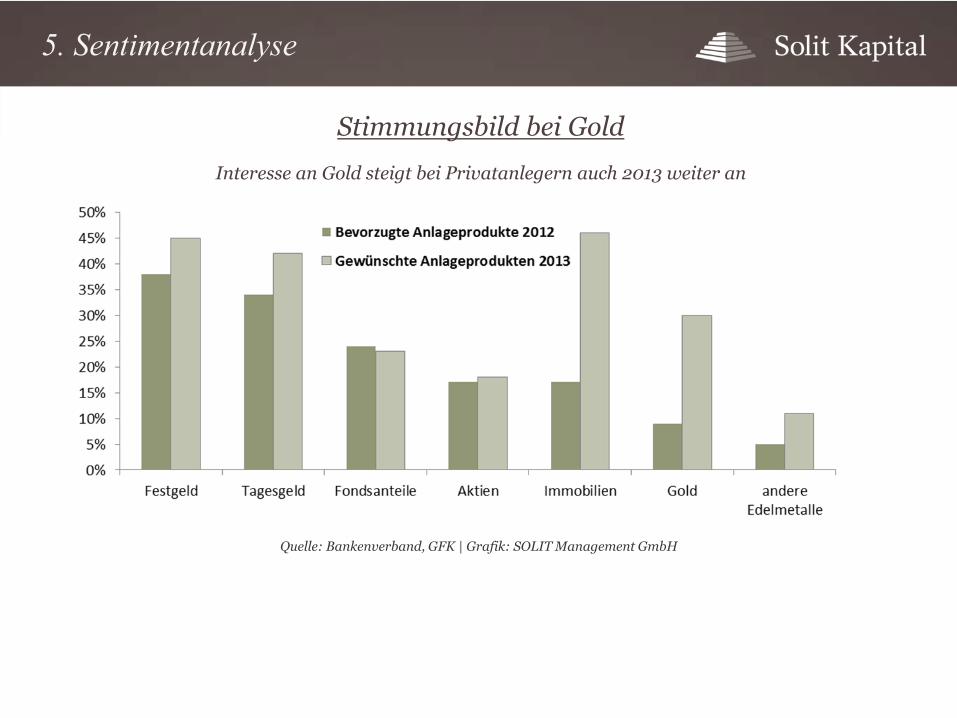

Stimmungsbild bei Gold

Interesse an Gold steigt bei Privatanlegern auch 2013 weiter an

Quelle: Bankenverband, GFK | Grafik: SOLIT Management GmbH

5. Sentimentanalyse

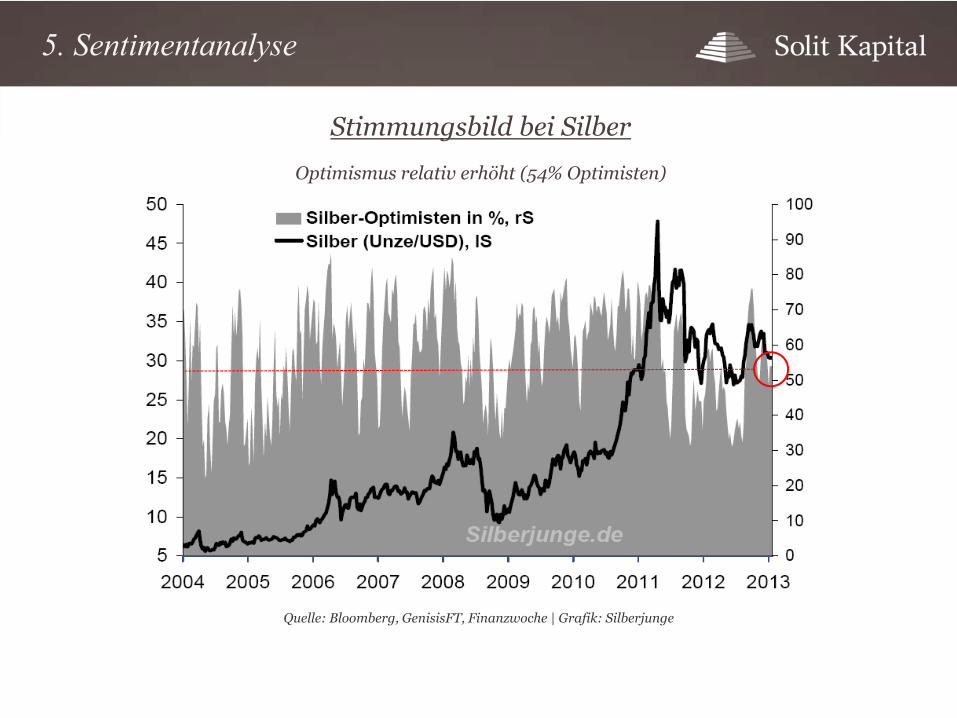

Stimmungsbild bei Silber

Optimismus relativ erhöht (54% Optimisten)

Quelle: Bloomberg, GenisisFT, Finanzwoche | Grafik: Silberjunge

5. Sentimentanalyse

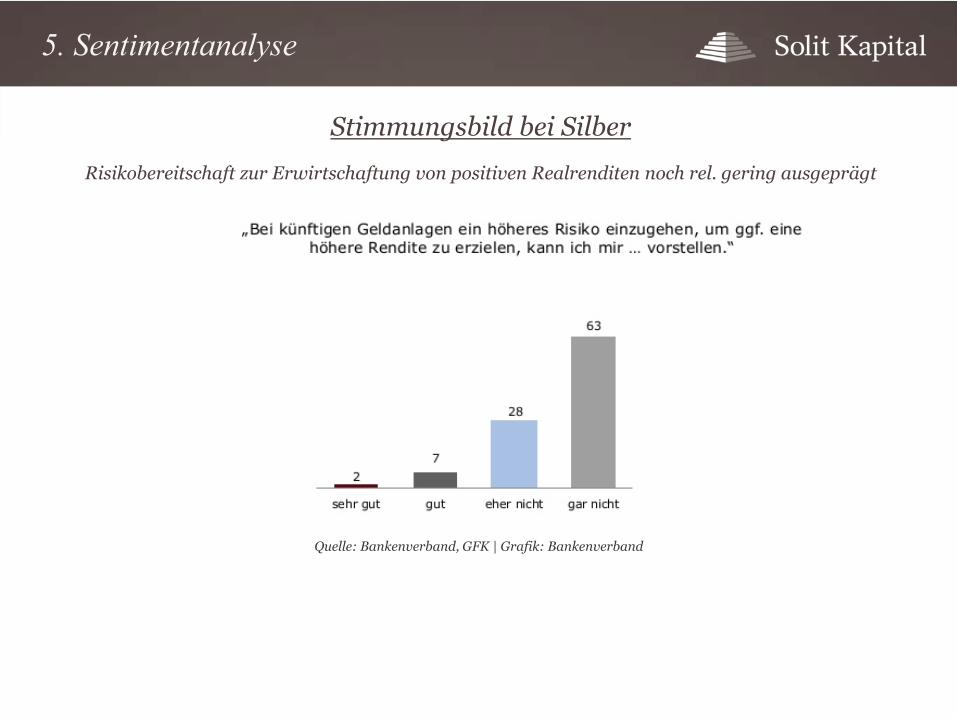

Stimmungsbild bei Silber

Risikobereitschaft zur Erwirtschaftung von positiven Realrenditen noch rel. gering ausgeprägt

5. Sentimentanalyse

Quelle: Bankenverband, GFK | Grafik: Bankenverband

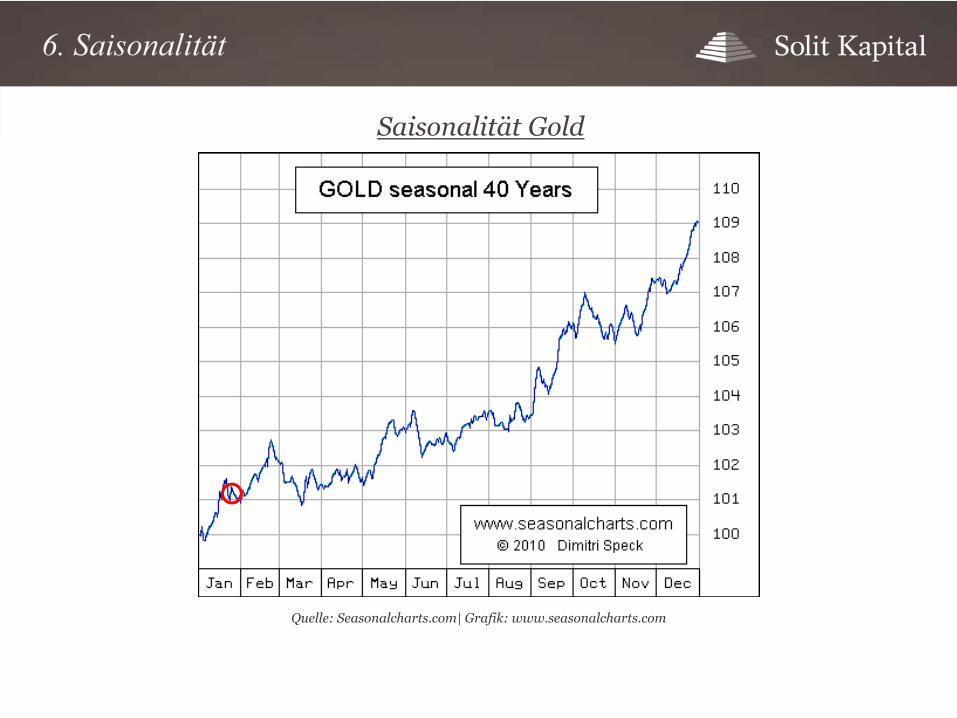

Saisonalität Gold

Quelle: Seasonalcharts.com| Grafik: www.seasonalcharts.com

6. Saisonalität

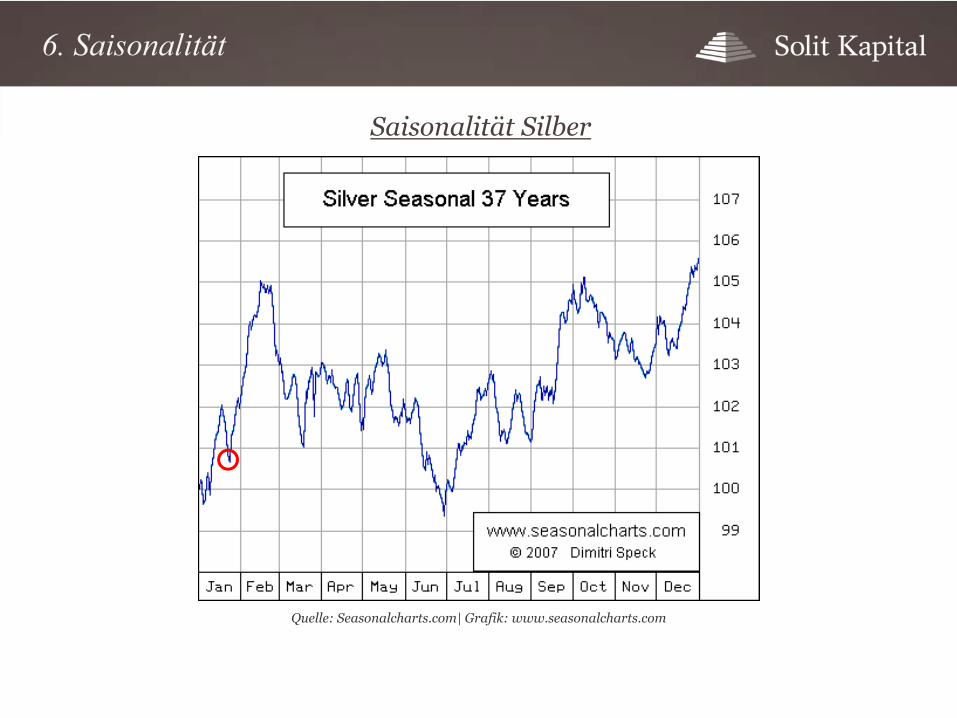

Saisonalität Silber

Quelle: Seasonalcharts.com| Grafik: www.seasonalcharts.com

6. Saisonalität

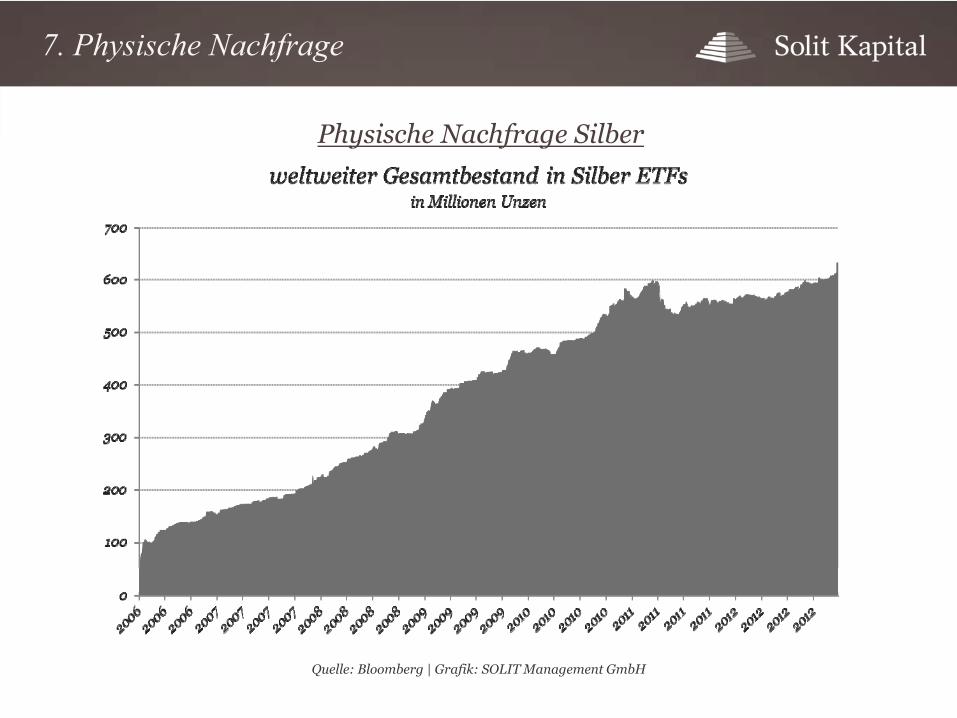

7. Physische Nachfrage

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

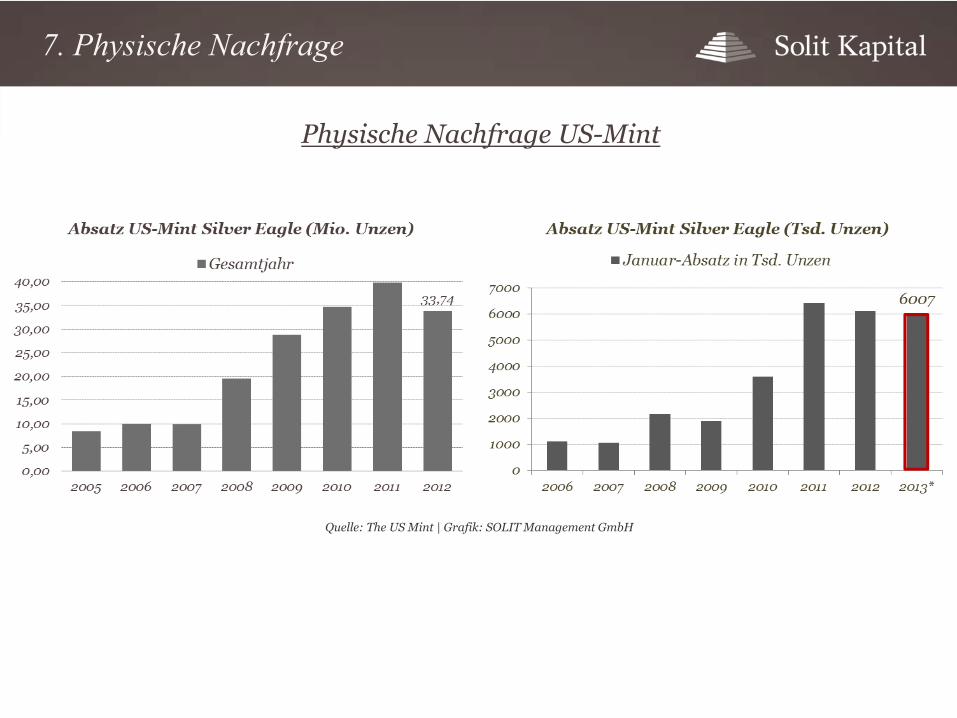

Physische Nachfrage Silber

Quelle: The US Mint | Grafik: SOLIT Management GmbH

Physische Nachfrage US-Mint

7. Physische Nachfrage

7. Physische Nachfrage

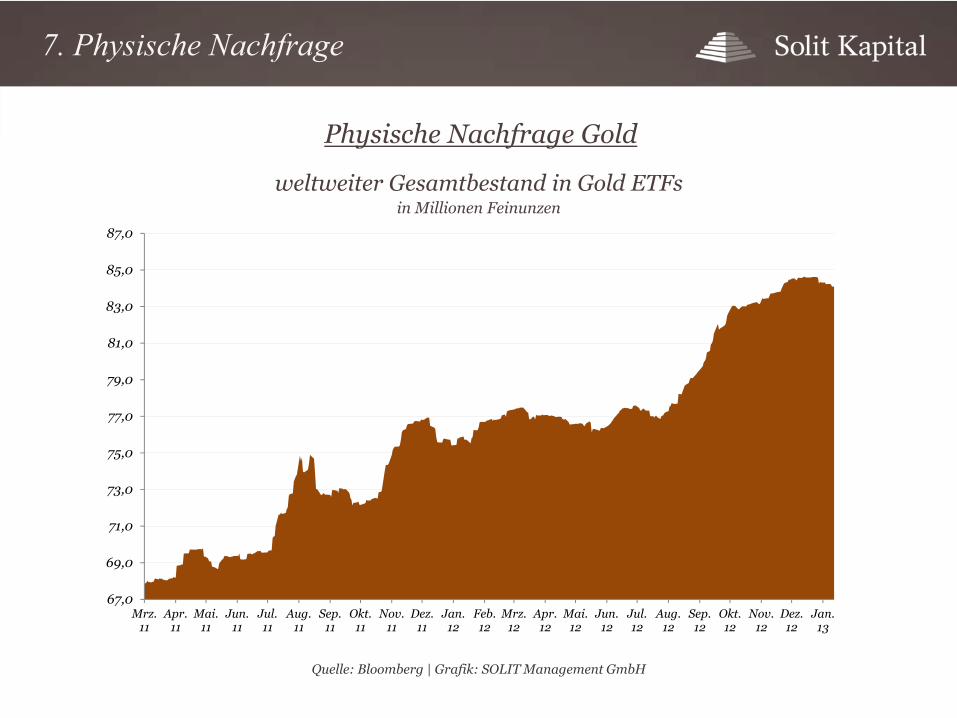

Quelle: Bloomberg | Grafik: SOLIT Management GmbH

Physische Nachfrage Gold

67,0

69,0

71,0

73,0

75,0

77,0

79,0

81,0

83,0

85,0

87,0

Mrz. 11

Apr. 11

Mai. 11

Jun. 11

Jul. 11

Aug. 11

Sep. 11

Okt. 11

Nov. 11

Dez. 11

Jan. 12

Feb. 12

Mrz. 12

Apr. 12

Mai. 12

Jun. 12

Jul. 12

Aug. 12

Sep. 12

Okt. 12

Nov. 12

Dez. 12

Jan. 13

weltweiter Gesamtbestand in Gold ETFs in Millionen Feinunzen

8. Das große Bild

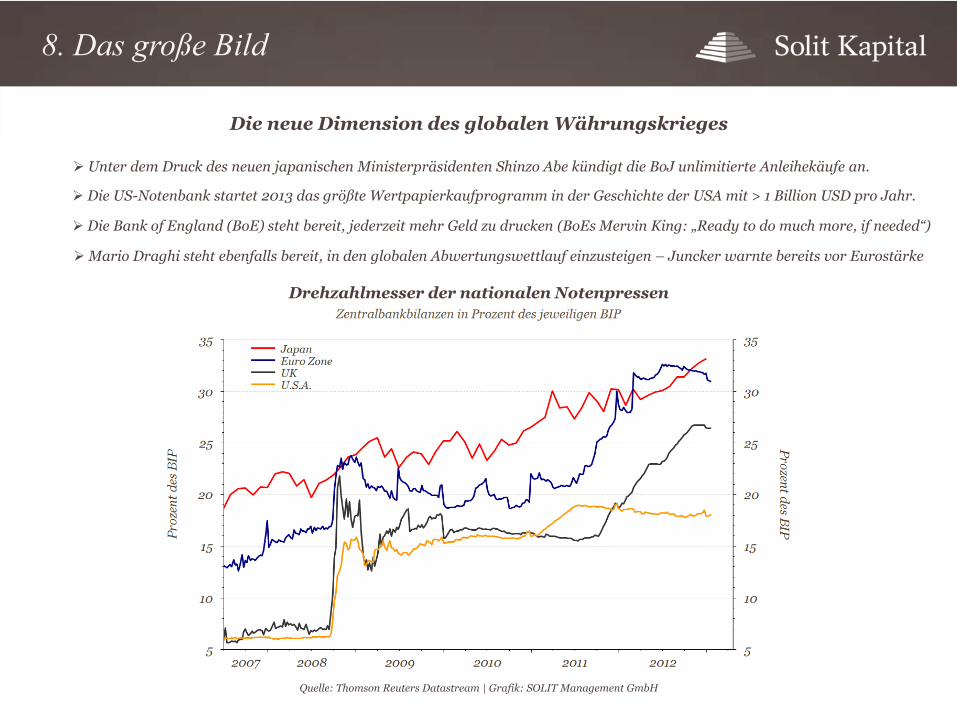

Die neue Dimension des globalen Währungskrieges

Unter dem Druck des neuen japanischen Ministerpräsidenten Shinzo Abe kündigt die BoJ unlimitierte Anleihekäufe an.

Die US-Notenbank startet 2013 das größte Wertpapierkaufprogramm in der Geschichte der USA mit > 1 Billion USD pro Jahr.

Die Bank of England (BoE) steht bereit, jederzeit mehr Geld zu drucken (BoEs Mervin King: „Ready to do much more, if needed“)

Mario Draghi steht ebenfalls bereit, in den globalen Abwertungswettlauf einzusteigen – Juncker warnte bereits vor Eurostärke

Drehzahlmesser der nationalen Notenpressen

Quelle: Thomson Reuters Datastream | Grafik: SOLIT Management GmbH

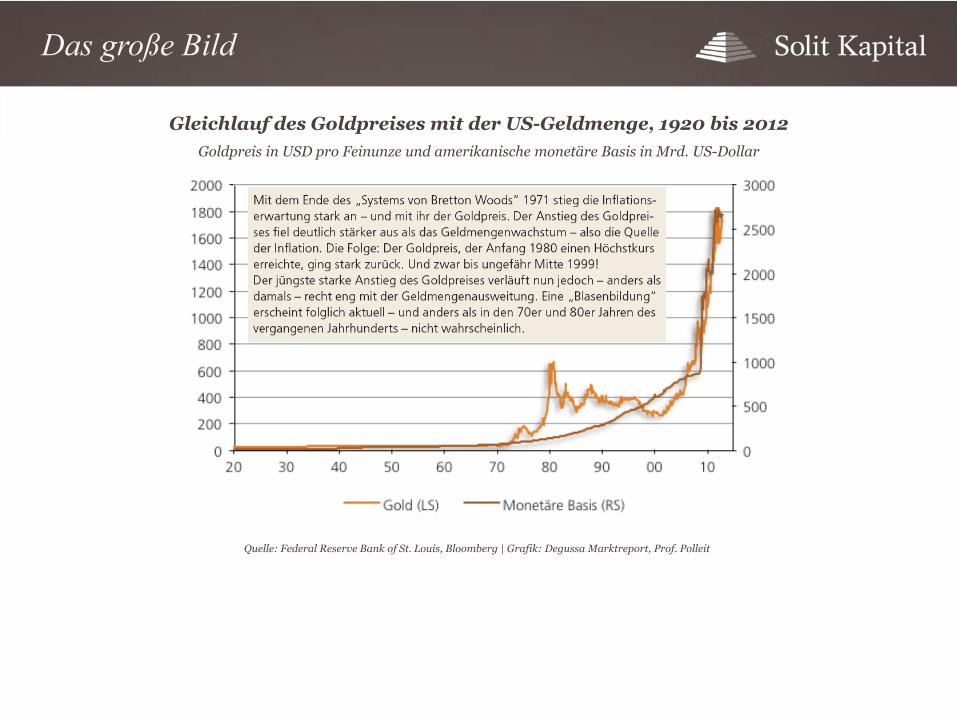

Das große Bild

Gleichlauf des Goldpreises mit der US-Geldmenge, 1920 bis 2012Goldpreis in USD pro Feinunze und amerikanische monetäre Basis in Mrd. US-Dollar

Quelle: Federal Reserve Bank of St. Louis, Bloomberg | Grafik: Degussa Marktreport, Prof. Polleit

Das große Bild

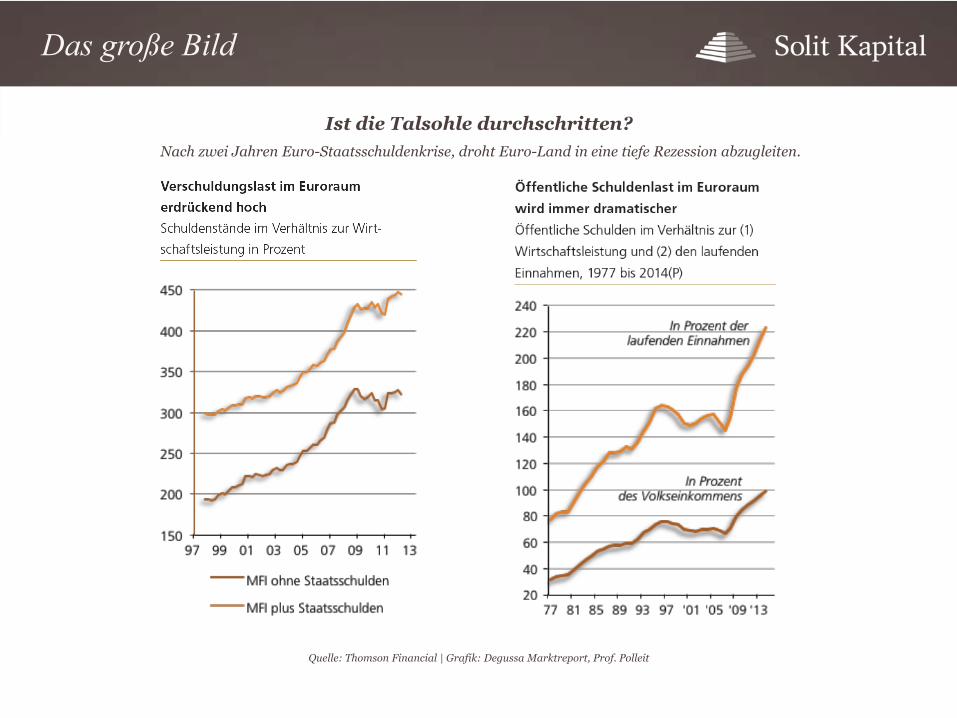

Ist die Talsohle durchschritten?Nach zwei Jahren Euro-Staatsschuldenkrise, droht Euro-Land in eine tiefe Rezession abzugleiten.

Quelle: Thomson Financial | Grafik: Degussa Marktreport, Prof. Polleit

Das große Bild

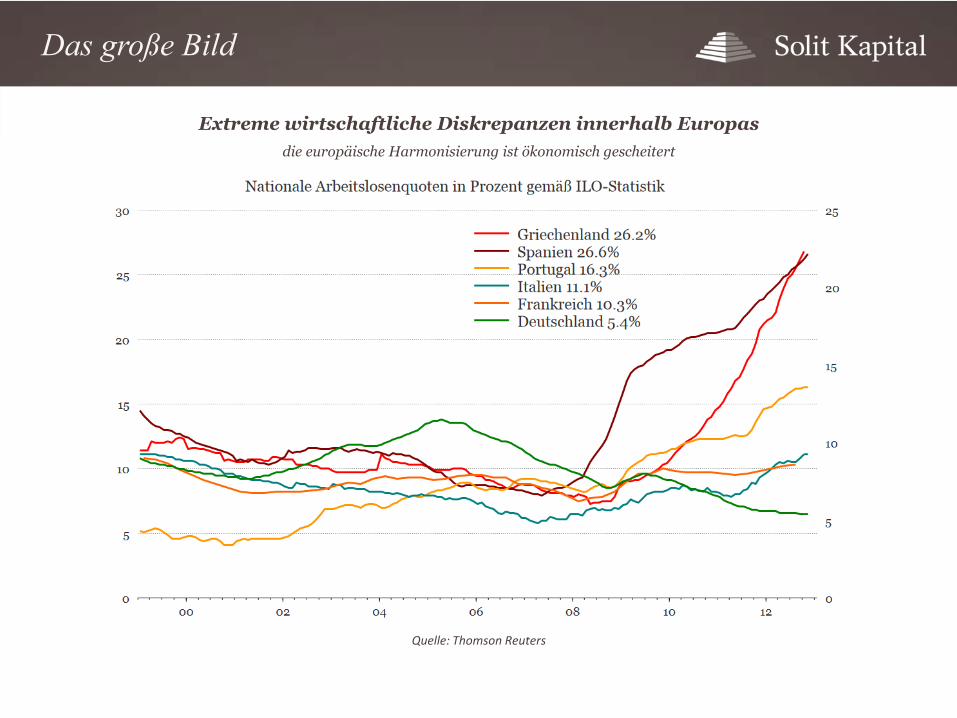

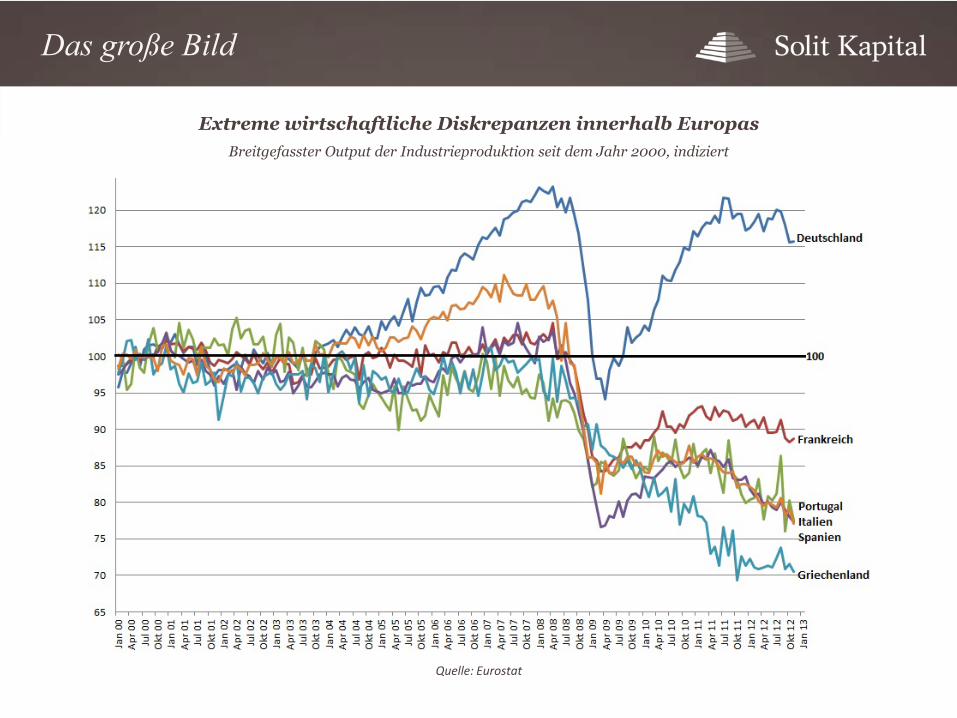

Extreme wirtschaftliche Diskrepanzen innerhalb Europasdie europäische Harmonisierung ist ökonomisch gescheitert

Quelle: Thomson Reuters

Das große Bild

Extreme wirtschaftliche Diskrepanzen innerhalb EuropasBreitgefasster Output der Industrieproduktion seit dem Jahr 2000, indiziert

Quelle: Eurostat

Das große Bild

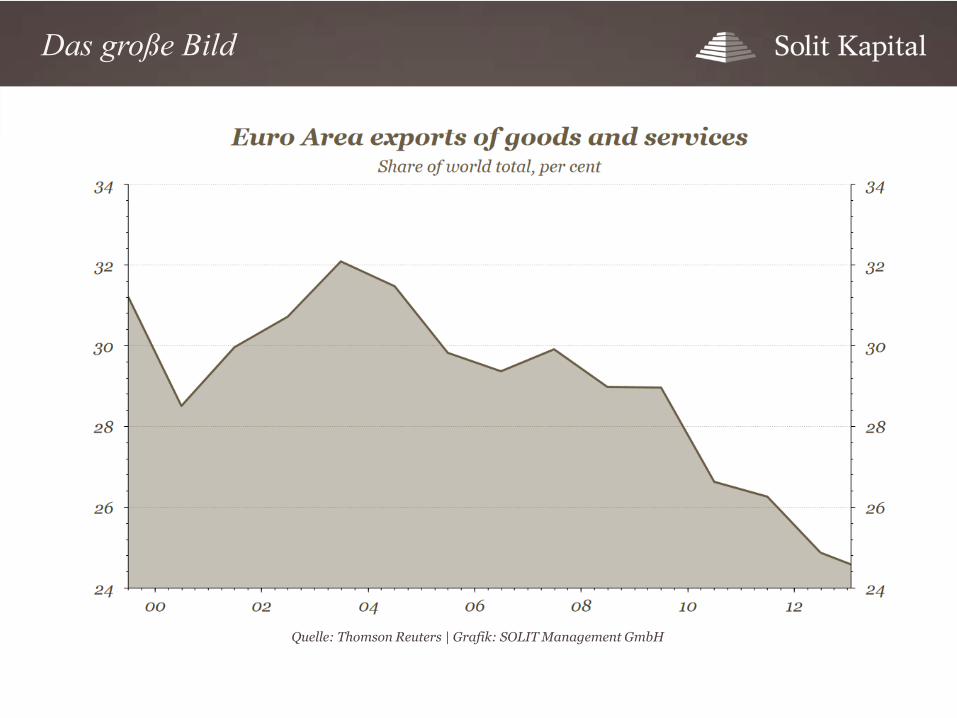

Quelle: Thomson Reuters | Grafik: SOLIT Management GmbH

Das große Bild

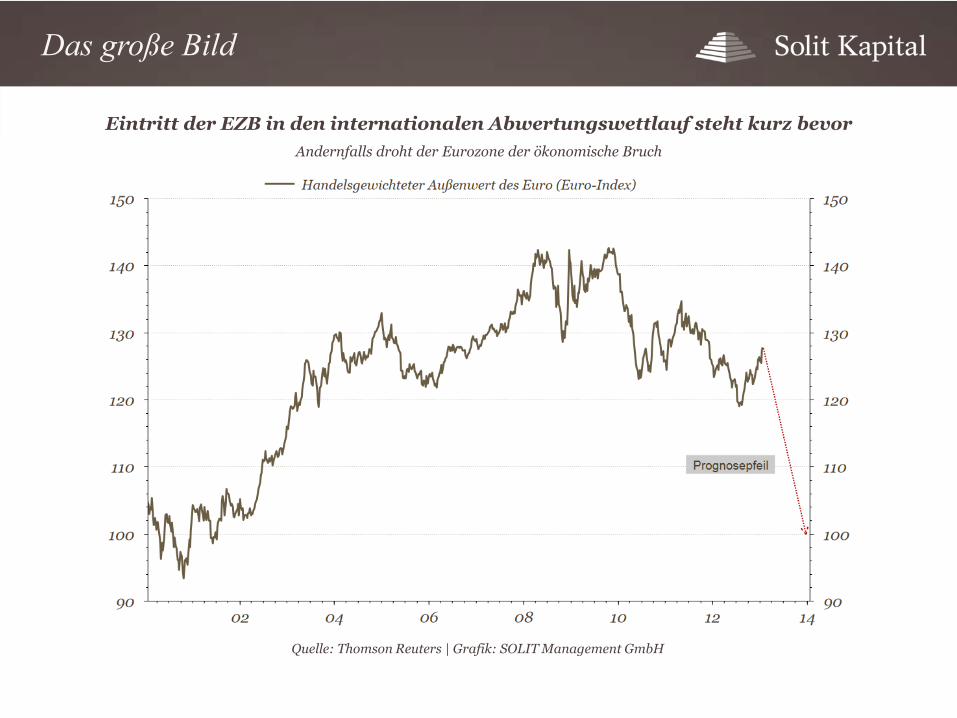

Eintritt der EZB in den internationalen Abwertungswettlauf steht kurz bevorAndernfalls droht der Eurozone der ökonomische Bruch

Quelle: Thomson Reuters | Grafik: SOLIT Management GmbH

Das große Bild

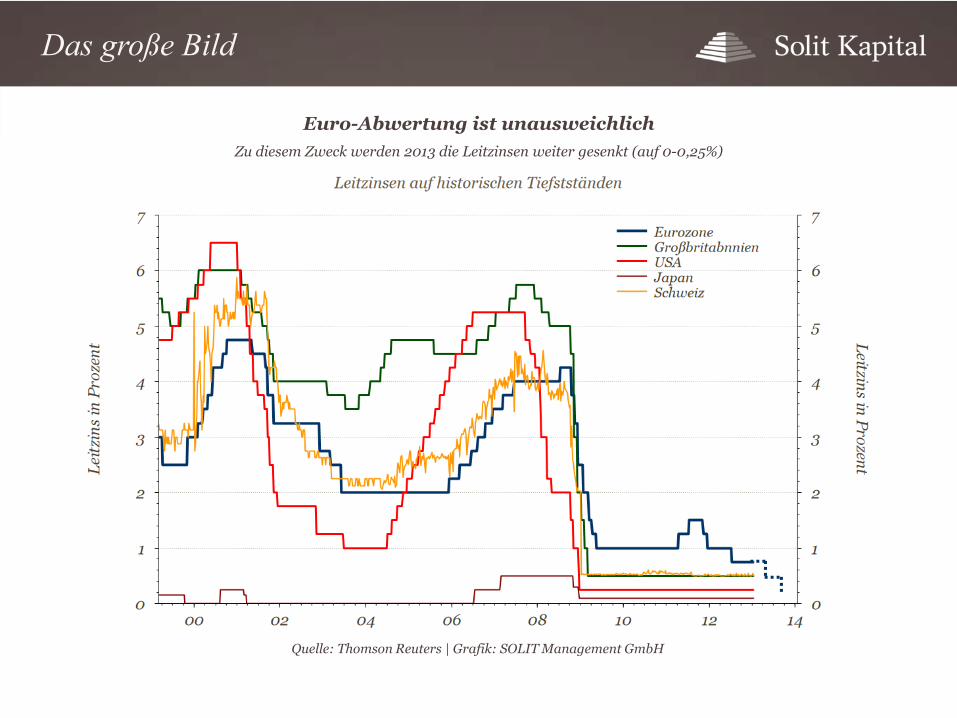

Euro-Abwertung ist unausweichlichZu diesem Zweck werden 2013 die Leitzinsen weiter gesenkt (auf 0-0,25%)

Quelle: Thomson Reuters | Grafik: SOLIT Management GmbH

Das große Bild

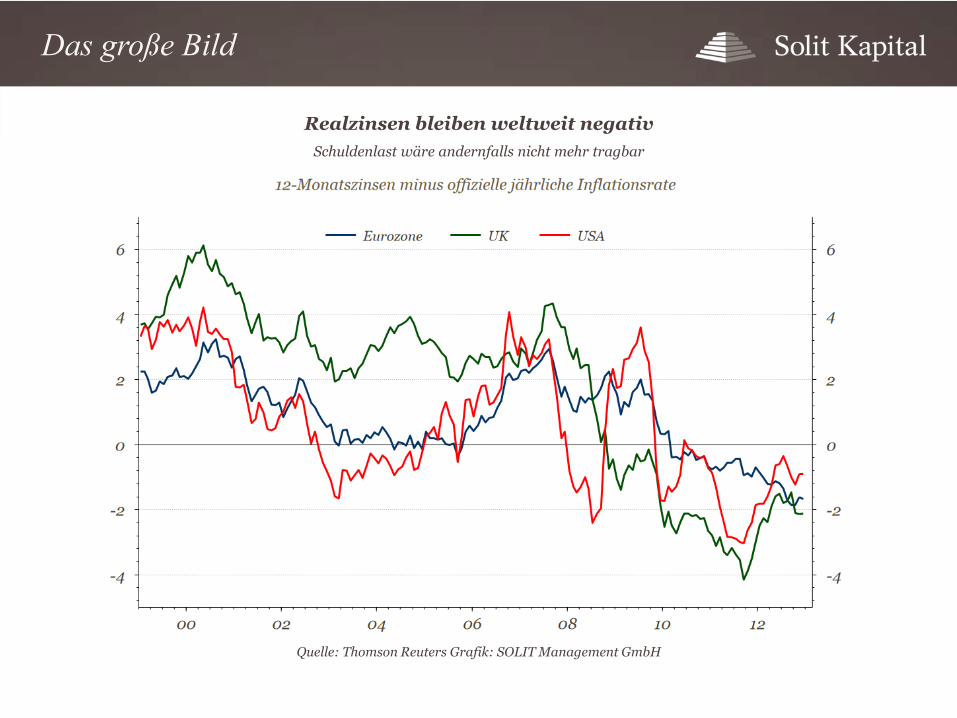

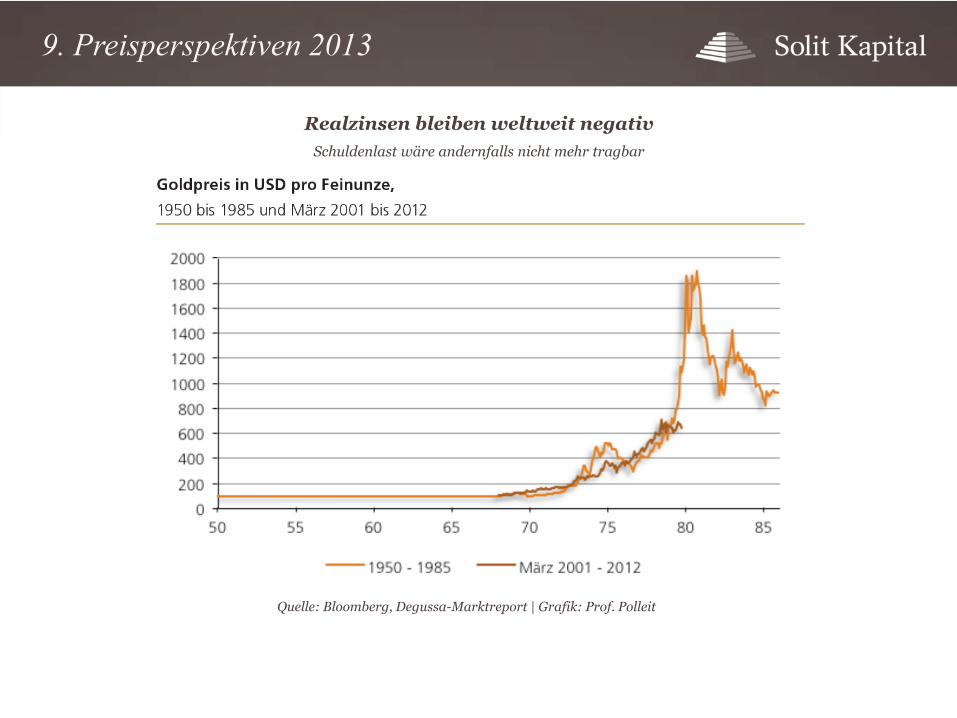

Realzinsen bleiben weltweit negativSchuldenlast wäre andernfalls nicht mehr tragbar

Quelle: Thomson Reuters Grafik: SOLIT Management GmbH

Das große Bild

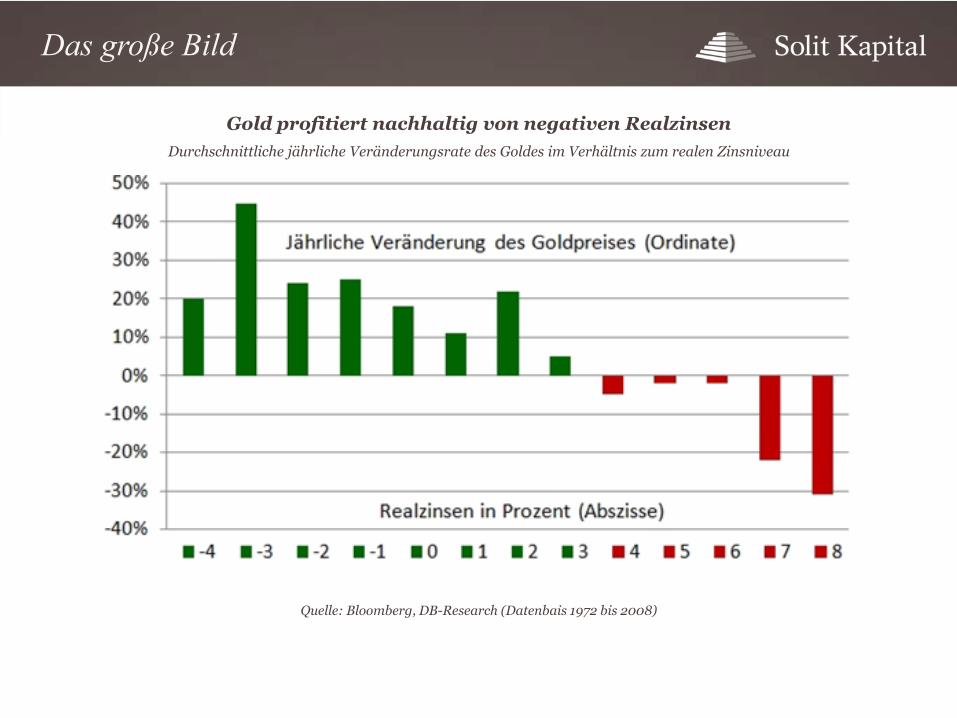

Gold profitiert nachhaltig von negativen RealzinsenDurchschnittliche jährliche Veränderungsrate des Goldes im Verhältnis zum realen Zinsniveau

Quelle: Bloomberg, DB-Research (Datenbais 1972 bis 2008)

9. Preisperspektiven 2013

Realzinsen bleiben weltweit negativSchuldenlast wäre andernfalls nicht mehr tragbar

Quelle: Bloomberg, Degussa-Marktreport | Grafik: Prof. Polleit

9. Preisperspektiven 2013

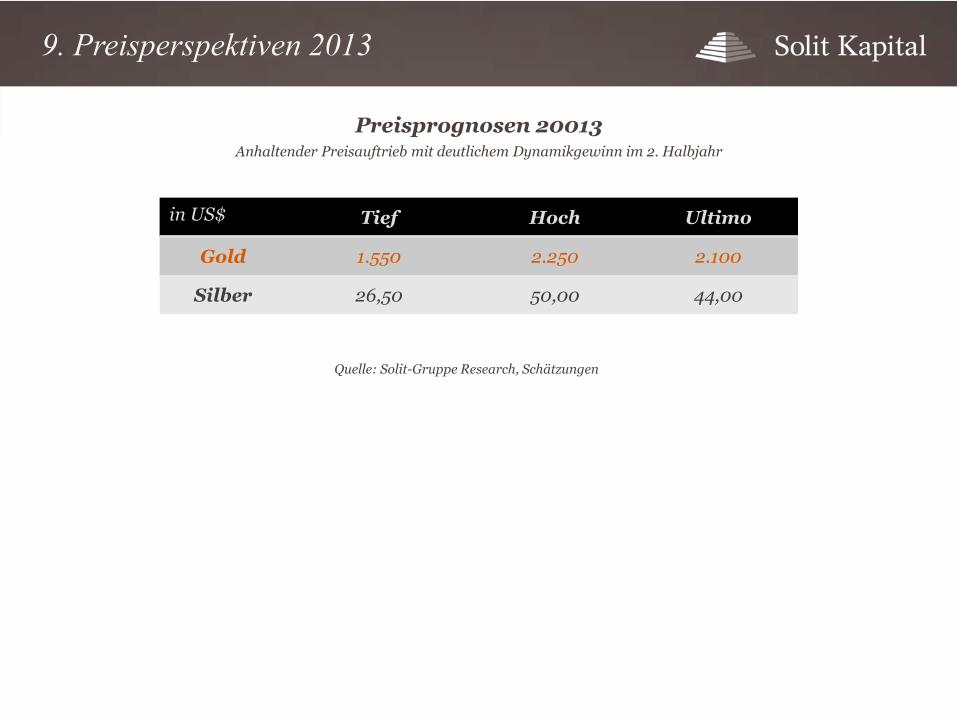

Preisprognosen 20013Anhaltender Preisauftrieb mit deutlichem Dynamikgewinn im 2. Halbjahr

Quelle: Solit-Gruppe Research, Schätzungen

in US$ Tief Hoch Ultimo

Gold 1.550 2.250 2.100

Silber 26,50 50,00 44,00

Fazit

Fazit

Die Marktverfassung (Technik, Sentiment, Terminmarkt) signalisiert Kurspotenzial.

Die Saisonalität ist aktuell positiv verliert aber wegen übergeordneterEinflussfaktoren an Bedeutung.

Die physische Nachfrage bei den monetären Edelmetallen bleibt sehr robust.

Staatliche und private Großinvestoren kaufen konstant zu (Zentralbanken, Sovereign Wealth Funds, Pensionskassen, Institutionelle Privatinvestoren etc.).

Es existiert nach wie vor keine spekulative Blase bei Gold und Silber.

Es existiert eine historisch einmalige Blase bei Staatsanleihen,ungedecktem Giralgeld, Lebensversicherungen und Rentenversprechen.

Gold und Silber stehen erst am Beginn eines dynamischen Remonetarisierungs-prozesses (Renaissance von Gold und Silber als Reservewährung).

Bei aktuellen Preisen besteht nach wie vor eine klare Kauf-Opportunität.

Geld-Zitat

„ Die Geschichte staatlichen Umgangs mit Geld ist, mit Ausnahme einiger kurzer glücklicher Perioden, eine Geschichte von unablässigem Lug und Trug.“

Friedrich August von Hayek (1899 – 1992)

Ökonom, Nobelpreisträger für Wirtschaftswissenschaften

Quelle: Nobel Media AB

Foto: Pesda Press Ltd.