Embed Size (px)

Citation preview

YIT analyytikon näkökulmasta

Nordnet

Helmikuu 2017

2

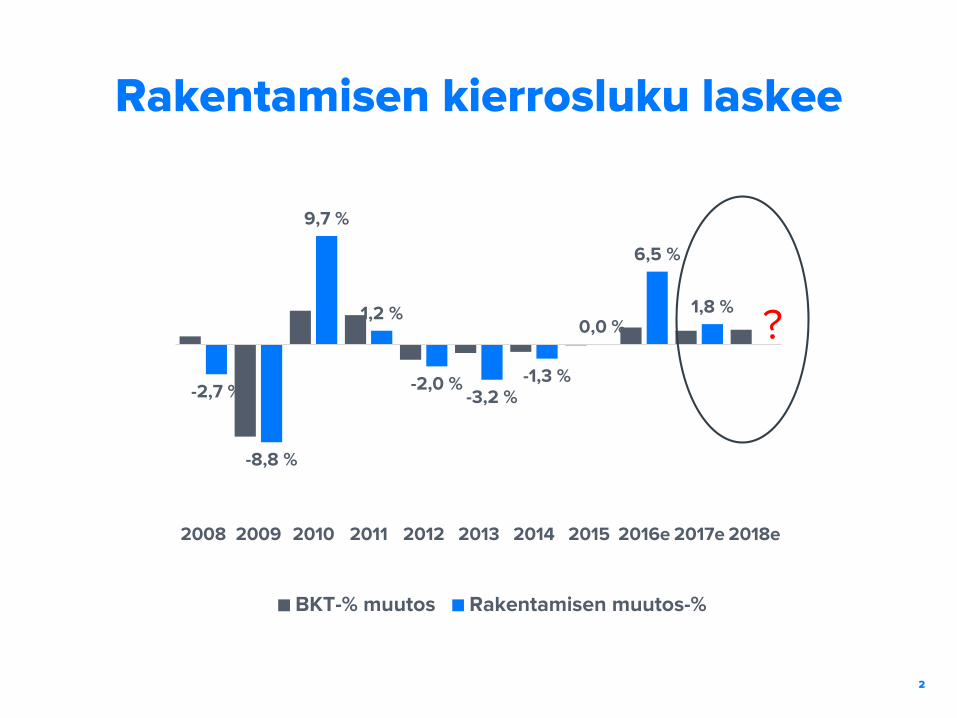

Rakentamisen kierrosluku laskee

-2,7 %

-8,8 %

9,7 %

1,2 %

-2,0 %-3,2 %

-1,3 %

0,0 %

6,5 %

1,8 %

2008 2009 2010 2011 2012 2013 2014 2015 2016e 2017e 2018e

BKT-% muutos Rakentamisen muutos-%

?

3

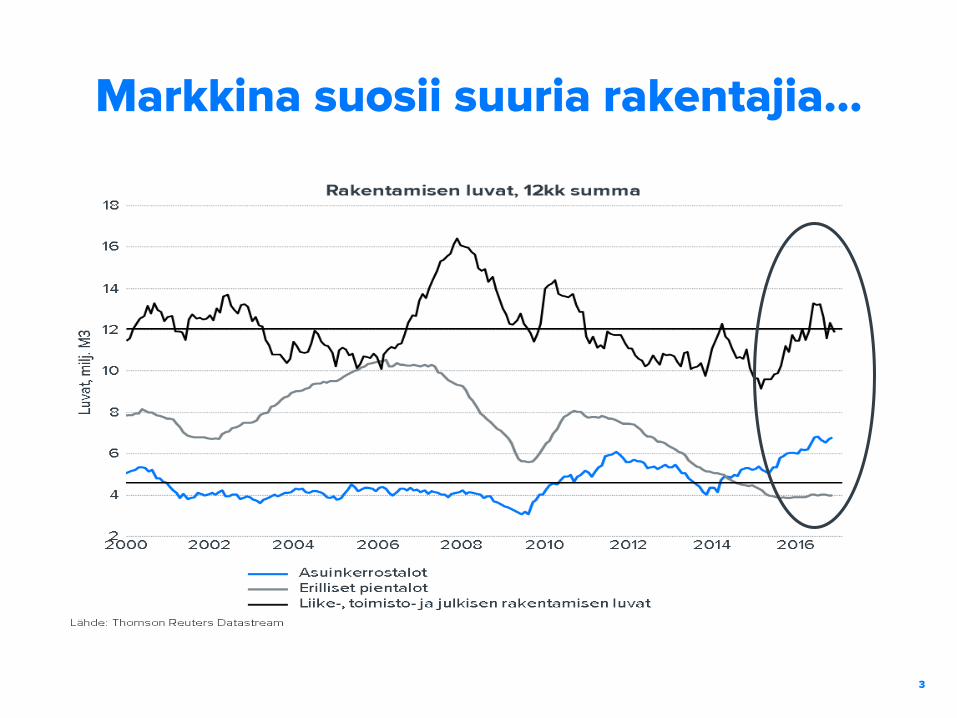

Markkina suosii suuria rakentajia…

1. Muuttoliike kasvukeskuksiin jaasuntokuntien määrän kasvu

2. Kaupunkirakenne tiivistyy javäestömäärä kasvaa

3. Tonttimaan saatavuus vaikeutuuja hinta nousee

4. Pääoman lähteetmonipuolistuvat japankkirahoitus vaikeutuu

5. Kustannustehokkuus jahintakilpailukyky korostuukilpailutekijöinä

6. Vuokralla asuminen jakiinteistösijoittaminen yleistyy

1. Rakentuminen painottuu kasvukeskuksiin, kerrostaloihin ja pieniin asuntoihin

2. Vaativien ja suurien hybridi- jainfrahankkeiden osuus kasvaa

3. Tonttirahastot, maankäyttösopimukset javaiheittainen rakentaminen yleistyy

4. Kumppanuudet rahoituksessa ja kehityksessä, taseen ulkopuoliset projektiyhtiöt/JV:t, arvopaperistaminen

5. Moduuli- ja esivalmisteinen tuotanto kasvaa, konseptiajattelu, projektinjohto- ja allianssimallit

6. Sijoittajamyynti merkittävässä roolissarakentajilla

4

…jotka ovat sopeutuneet trendeihin

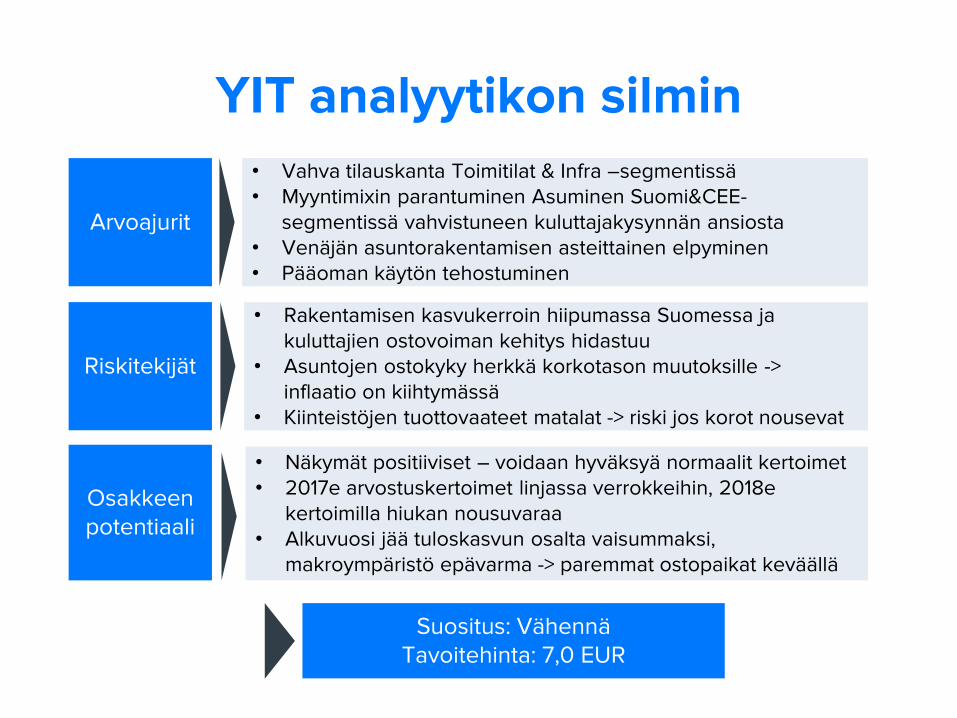

YIT analyytikon silmin

Suositus: VähennäTavoitehinta: 7,0 EUR

Arvoajurit

Riskitekijät

Osakkeen potentiaali

• Vahva tilauskanta Toimitilat & Infra –segmentissä• Myyntimixin parantuminen Asuminen Suomi&CEE-

segmentissä vahvistuneen kuluttajakysynnän ansiosta• Venäjän asuntorakentamisen asteittainen elpyminen• Pääoman käytön tehostuminen

• Rakentamisen kasvukerroin hiipumassa Suomessa ja kuluttajien ostovoiman kehitys hidastuu

• Asuntojen ostokyky herkkä korkotason muutoksille -> inflaatio on kiihtymässä

• Kiinteistöjen tuottovaateet matalat -> riski jos korot nousevat

• Näkymät positiiviset – voidaan hyväksyä normaalit kertoimet • 2017e arvostuskertoimet linjassa verrokkeihin, 2018e

kertoimilla hiukan nousuvaraa• Alkuvuosi jää tuloskasvun osalta vaisummaksi,

makroympäristö epävarma -> paremmat ostopaikat keväällä

Lähde: Inderes 6

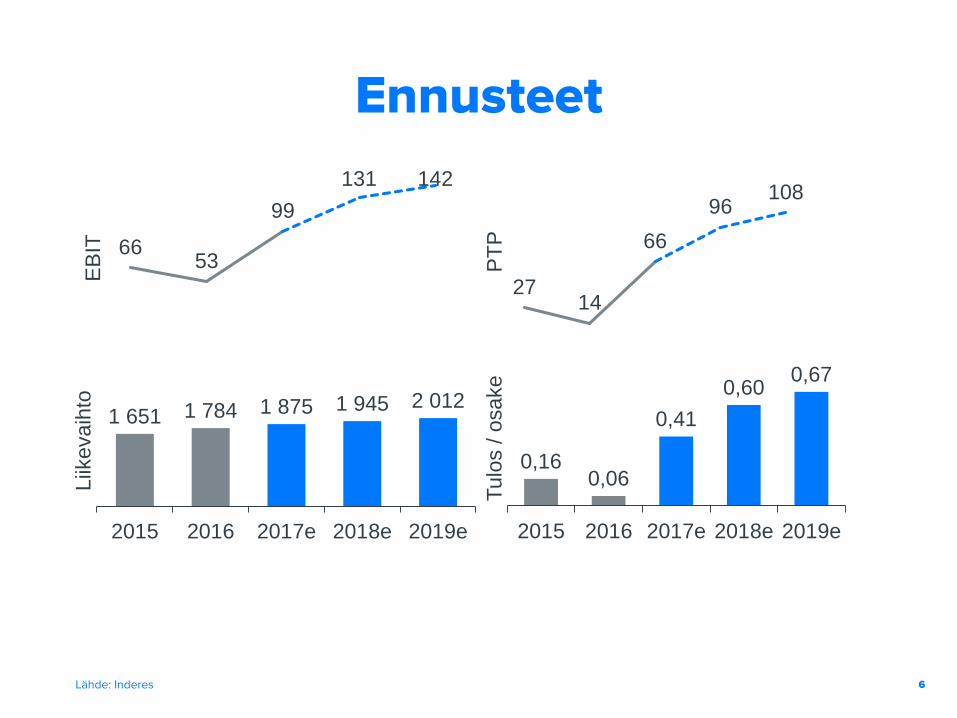

Ennusteet

6653

99

131 142

EB

IT

2714

66

96108

PT

P

1 651 1 784 1 875 1 945 2 012

2015 2016 2017e 2018e 2019e

Liik

evaih

to

0,160,06

0,41

0,600,67

2015 2016 2017e 2018e 2019e

Tu

los /

osa

ke

7

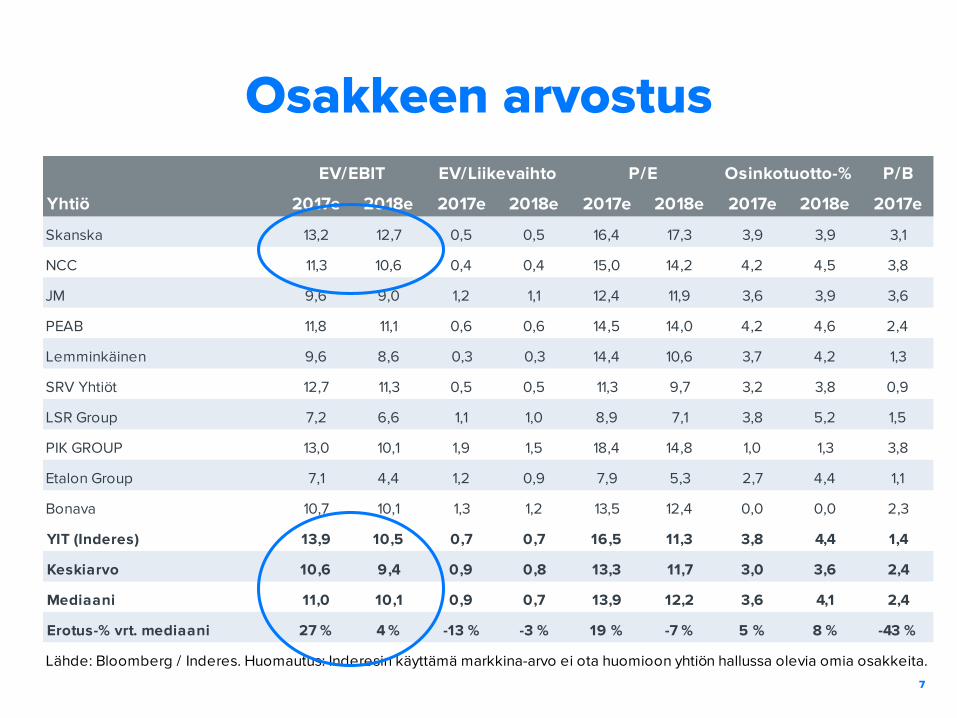

Osakkeen arvostusP/B

Yhtiö 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e 2017e

Skanska 13,2 12,7 0,5 0,5 16,4 17,3 3,9 3,9 3,1

NCC 11,3 10,6 0,4 0,4 15,0 14,2 4,2 4,5 3,8

JM 9,6 9,0 1,2 1,1 12,4 11,9 3,6 3,9 3,6

PEAB 11,8 11,1 0,6 0,6 14,5 14,0 4,2 4,6 2,4

Lemminkäinen 9,6 8,6 0,3 0,3 14,4 10,6 3,7 4,2 1,3

SRV Yhtiöt 12,7 11,3 0,5 0,5 11,3 9,7 3,2 3,8 0,9

LSR Group 7,2 6,6 1,1 1,0 8,9 7,1 3,8 5,2 1,5

PIK GROUP 13,0 10,1 1,9 1,5 18,4 14,8 1,0 1,3 3,8

Etalon Group 7,1 4,4 1,2 0,9 7,9 5,3 2,7 4,4 1,1

Bonava 10,7 10,1 1,3 1,2 13,5 12,4 0,0 0,0 2,3

YIT (Inderes) 13,9 10,5 0,7 0,7 16,5 11,3 3,8 4,4 1,4

Keskiarvo 10,6 9,4 0,9 0,8 13,3 11,7 3,0 3,6 2,4

Mediaani 11,0 10,1 0,9 0,7 13,9 12,2 3,6 4,1 2,4

Erotus-% vrt. mediaani 27 % 4 % -13 % -3 % 19 % -7 % 5 % 8 % -43 %

Lähde: Bloomberg / Inderes. Huomautus: Inderesin käyttämä markkina-arvo ei ota huomioon yhtiön hallussa olevia omia osakkeita.

EV/EBIT Osinkotuotto-%P/EEV/Liikevaihto

Disclaimer

Inderes Oy (myöh. Inderes) on tuottanut tämän raportin asiakkaiden yksityiseen käyttöön. Raportilla esitettävä informaatio on hankittu useista eri lähteistä. Inderesin pyrkimyksenä on käyttää luotettavaa ja kattavaa tietoa, mutta Inderes ei takaa esitettyjen tietojen virheettömyyttä. Mahdolliset kannanotot, arviot ja ennusteet ovat esittäjiensä näkemyksiä. Inderes ei vastaa esitettyjen tietojen sisällöstä tai paikkansapitävyydestä. Inderes tai niiden työntekijät eivät myöskään vastaa tämän raportin perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista (välittömät ja välilliset vahingot), joita tietojen käytöstä voi aiheutua. Raportilla esitettyjen tietojen perustana oleva informaatio voi muuttua nopeastikin. Inderes ei sitoudu ilmoittamaan esitettyjen tietojen/kannanottojen mahdollisista muutoksista.

Tämä raportti on tuotettu informatiiviseen tarkoitukseen, joten raporttia ei tule käsittää sijoitussuositukseksi, tarjoukseksi tai kehotukseksi ostaa tai myydä sijoitustuotteita. Asiakkaan tulee myös ymmärtää, että historiallinen kehitys ei ole tae tulevasta. Tehdessään päätöksiä sijoitustoimenpiteistä, asiakkaan tulee perustaa päätöksensä omaan tutkimukseensa, sekä arvioonsa sijoituskohteen arvoon vaikuttavista seikoista ja ottaa huomioon omat tavoitteensa, taloudellinen tilanteensa sekä tarvittaessa käytettävä neuvonantajia. Asiakas vastaa sijoituspäätöstensä tekemisestä ja niiden taloudellisesta tuloksesta. Tätä raporttia ei saa muokata, kopioida tai saattaa toisten saataville kokonaisuudessaan tai osissa ilman Inderesin kirjallista suostumusta. Mitään tämän raportin osaa tai raporttia kokonaisuudessaan ei saa missään muodossa luovuttaa, siirtää tai jakaa Yhdysvaltoihin, Kanadaan tai Japaniin tai mainittujen valtioiden kansalaisille. Myös muiden valtioiden lainsäädännössä voi olla tämän raportin tietojen jakeluun liittyviä rajoituksia ja henkilöt, joita mainitut rajoitukset voivat koskea, tulee ottaa huomioon mainitut rajoitukset. Lisätietoa Inderesin osaketutkimuksesta ja vastuurajoituksista osoitteessa http://www.inderes.fi/research-disclaimer/.

8