Embed Size (px)

Citation preview

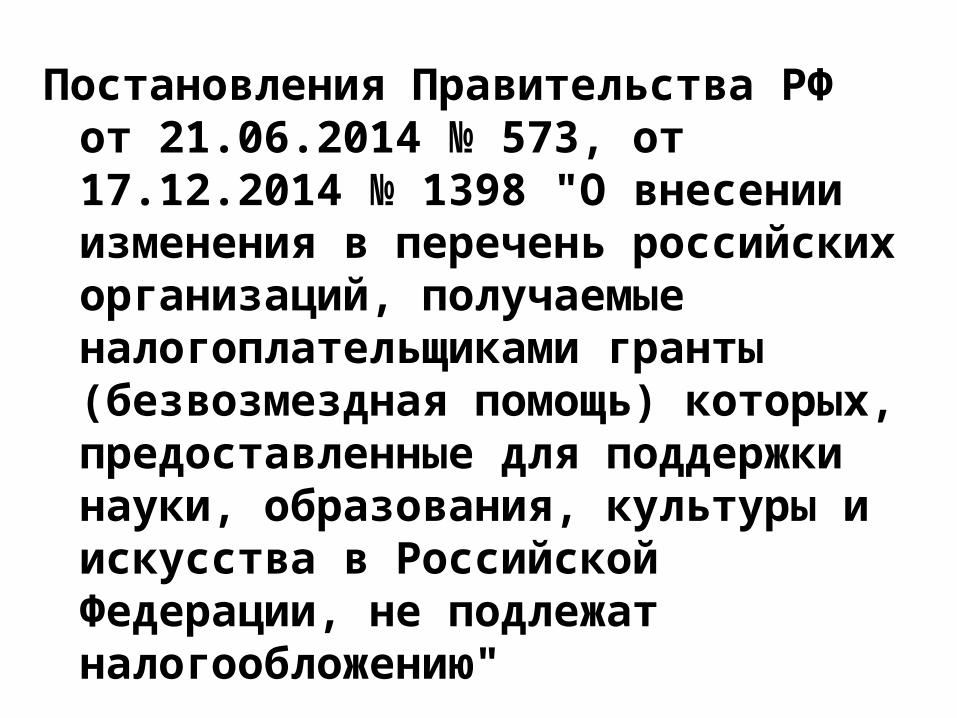

Клуб бухгалтеров и аудиторов

некоммерческих организаций

Семинар«НОВОЕ В ПРАВОВОМ

РЕГУЛИРОВАНИИ, НАЛОГООБЛОЖЕНИИ И БУХГАЛТЕРСКОМ УЧЁТЕ

НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ В 2015 Г.

в рамках программы

«Информационная, консультационная и методическая поддержка

социально ориентированных НКО в области бухгалтерского учёта и

налогообложения»

(cубсидия Минэкономразвития России, соглашение С-751-ОФ/Д19, на 2014-2016

годы)

Наши контакты:

• Телефон: +7 (495) 972-80-68• Интернет-сайты

www.bclub-ngo.ru

www. bclub-ngo.ru/blog

• Электронная почта

Форум для консультаций и обмена опытом:

www.bclub-ngo.ru/forum.

htm

Основные темы семинара:

• Вопросы правового регулирования деятельности НКО

• Налогообложение

• Взносы на обязательное страхование

• Банковские и кассовые операции

• Бухгалтерский учёт и отчётность

Вопросы правового

регулирования деятельности

НКО

• Правовой статус НКО• Государственная

регистрация НКО• Хозяйственная

деятельность НКО• Надзор за

деятельностью НКО.

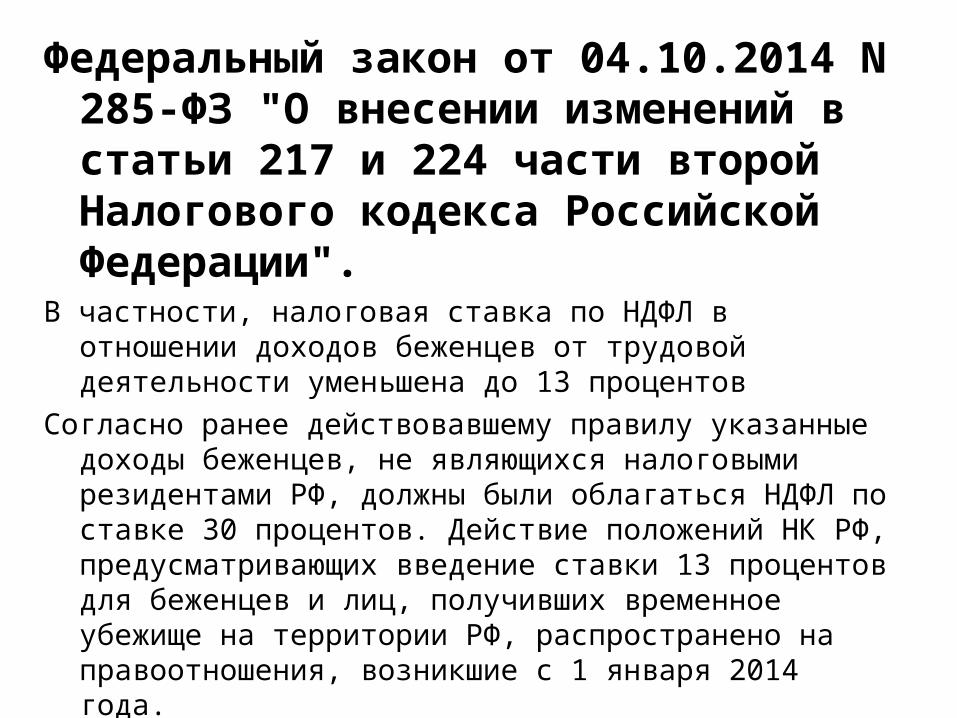

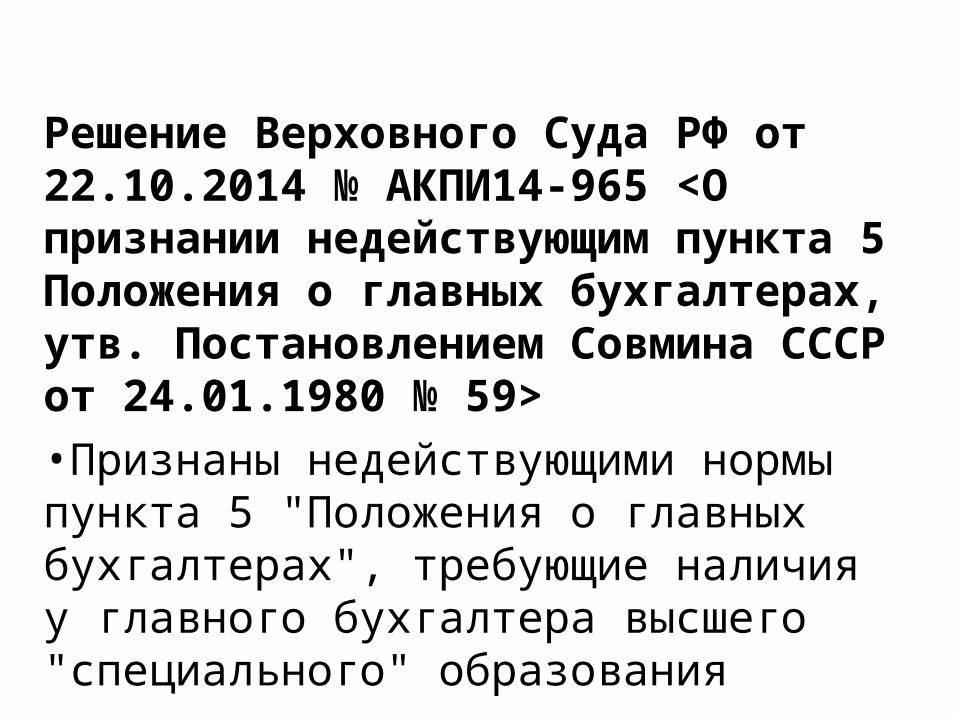

Постановление Конституционного Суда РФ от 08.04.2014 N 10-П "По делу о проверке

конституционности положений пункта 6 статьи 2 и пункта 7 статьи 32 Федерального закона "О некоммерческих организациях", части шестой

статьи 29 Федерального закона "Об общественных объединениях" и части 1 статьи

19.34 Кодекса Российской Федерации об административных правонарушениях в связи

с жалобами Уполномоченного по правам человека в Российской Федерации, фонда

"Костромской центр поддержки общественных инициатив", граждан Л.Г. Кузьминой, С.М.

Смиренского и В.П. Юкечева"

Нормы законодательства об иностранных агентах признаны конституционными

Конституционный Суд указал, что соответствующие нормы Федеральных законов "О некоммерческих организациях" и "Об общественных объединениях" призваны обеспечить прозрачность деятельности НКО, которые финансируются из иностранных источников и участвуют в политической деятельности на территории России.

Данные нормы не препятствуют НКО получать иностранное финансирование и использовать полученные средства в политической деятельности. При их применении следует исходить из презумпции законности и добросовестности деятельности НКО, которые имеют право на судебную защиту от необоснованных требований органов юстиции и прокуратуры.

По мнению Суда, получение иностранного финансирования российскими НКО само по себе не ставит под сомнение их лояльность по отношению к государству. Однако политическая деятельность таких НКО со всей очевидностью затрагивает публично-правовые интересы, а также права и свободы конкретных граждан, так как связана с воздействием на принимаемые государством решения.

Одновременно Суд признал не соответствующим Конституции положение части 1 статьи 19.34 КоАП, закрепляющей ответственность за нарушение порядка деятельности НКО, выполняющей функции иностранного агента. Данная норма неконституционна, так как не позволяет назначить административное наказание ниже низшего предела и учесть конкретные обстоятельства нарушения закона..

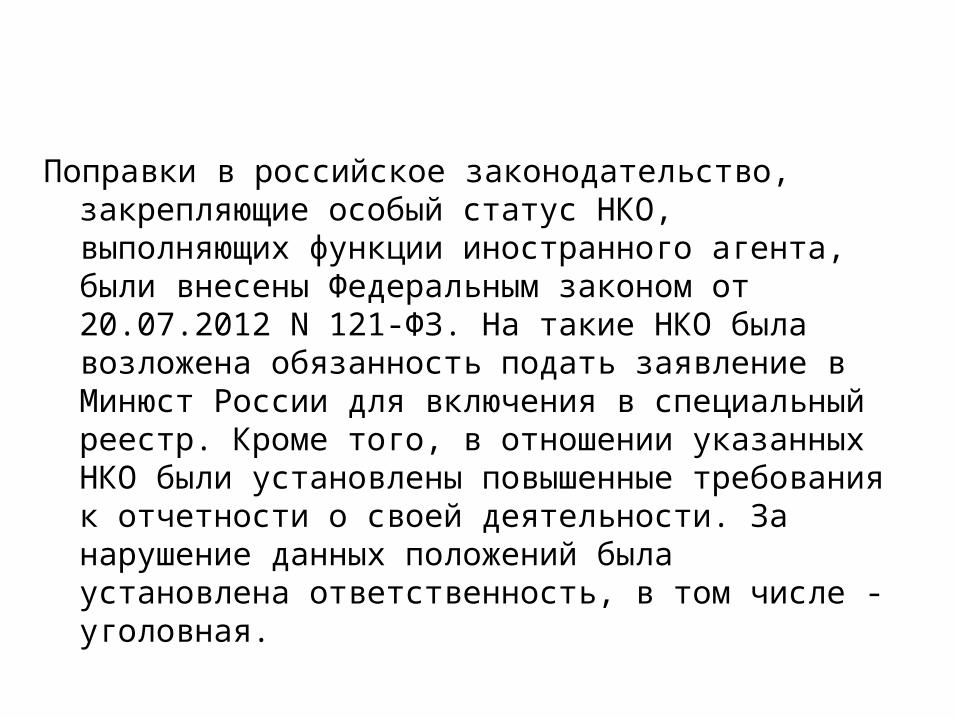

Поправки в российское законодательство, закрепляющие особый статус НКО, выполняющих функции иностранного агента, были внесены Федеральным законом от 20.07.2012 N 121-ФЗ. На такие НКО была возложена обязанность подать заявление в Минюст России для включения в специальный реестр. Кроме того, в отношении указанных НКО были установлены повышенные требования к отчетности о своей деятельности. За нарушение данных положений была установлена ответственность, в том числе - уголовная.

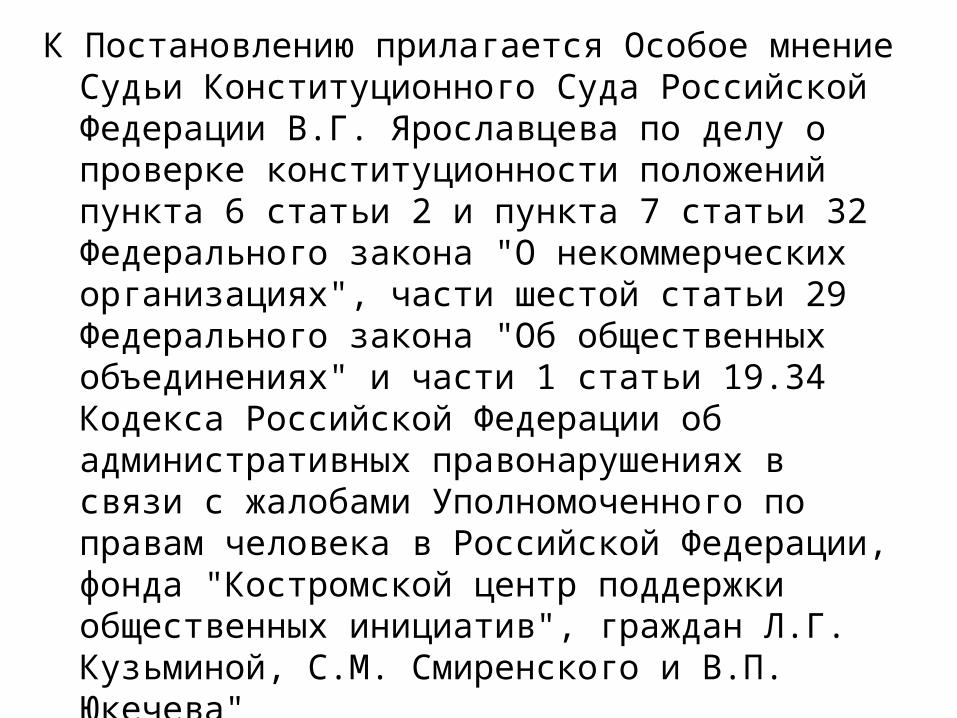

К Постановлению прилагается Особое мнение Судьи Конституционного Суда Российской Федерации В.Г. Ярославцева по делу о проверке конституционности положений пункта 6 статьи 2 и пункта 7 статьи 32 Федерального закона "О некоммерческих организациях", части шестой статьи 29 Федерального закона "Об общественных объединениях" и части 1 статьи 19.34 Кодекса Российской Федерации об административных правонарушениях в связи с жалобами Уполномоченного по правам человека в Российской Федерации, фонда "Костромской центр поддержки общественных инициатив", граждан Л.Г. Кузьминой, С.М. Смиренского и В.П. Юкечева"

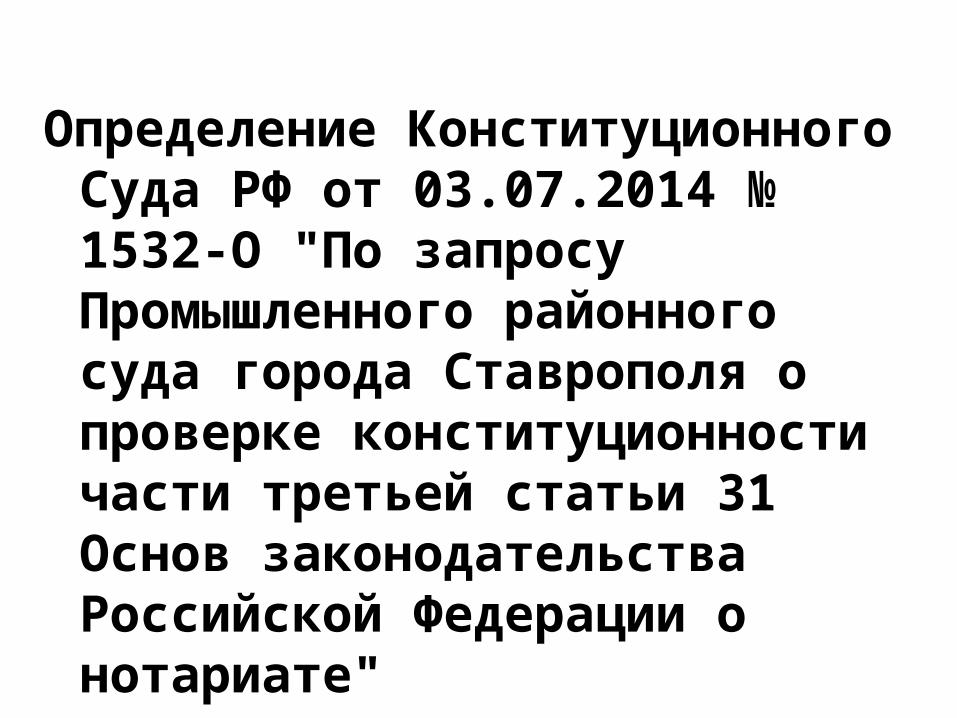

Определение Конституционного Суда РФ от 03.07.2014 № 1532-О "По запросу Промышленного районного суда города Ставрополя о проверке конституционности части третьей статьи 31 Основ законодательства Российской Федерации о нотариате"

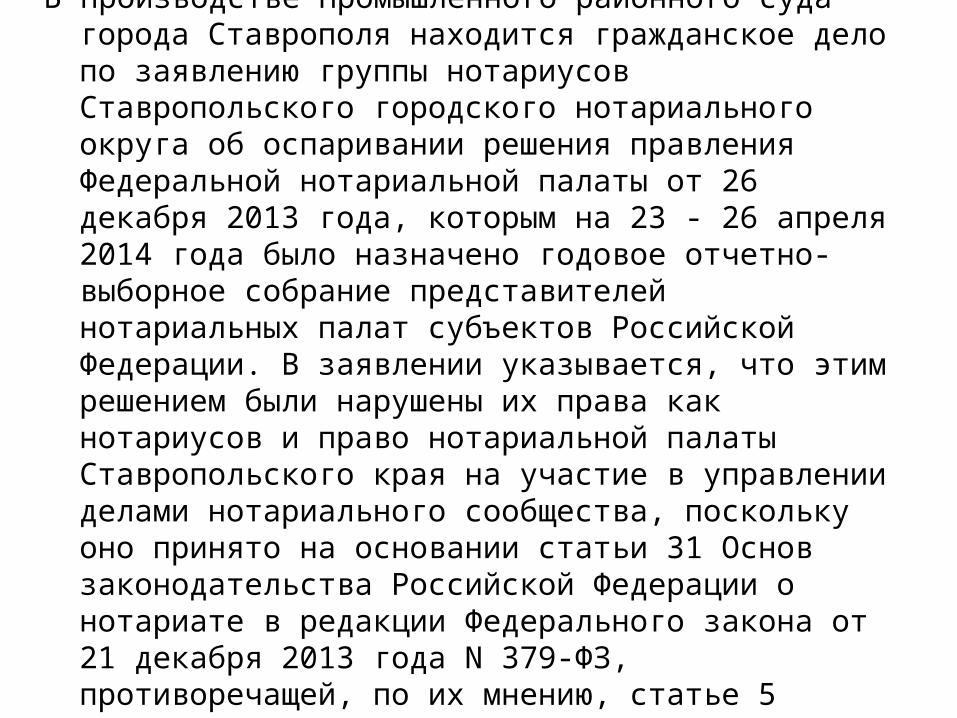

В производстве Промышленного районного суда города Ставрополя находится гражданское дело по заявлению группы нотариусов Ставропольского городского нотариального округа об оспаривании решения правления Федеральной нотариальной палаты от 26 декабря 2013 года, которым на 23 - 26 апреля 2014 года было назначено годовое отчетно-выборное собрание представителей нотариальных палат субъектов Российской Федерации. В заявлении указывается, что этим решением были нарушены их права как нотариусов и право нотариальной палаты Ставропольского края на участие в управлении делами нотариального сообщества, поскольку оно принято на основании статьи 31 Основ законодательства Российской Федерации о нотариате в редакции Федерального закона от 21 декабря 2013 года N 379-ФЗ, противоречащей, по их мнению, статье 5 (части 1 и 4) Конституции Российской Федерации.

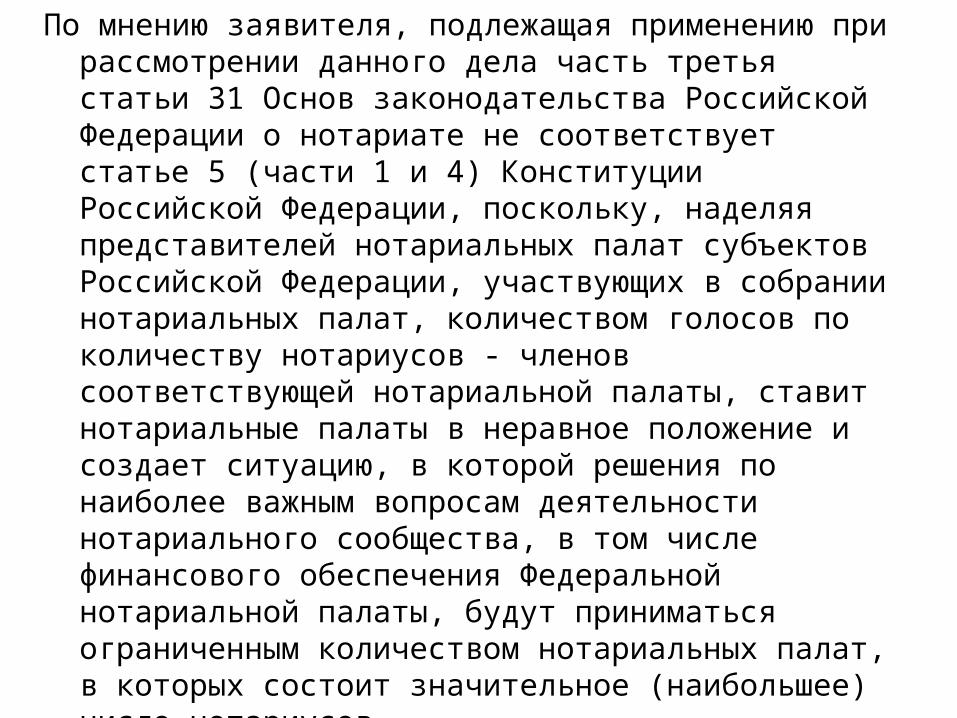

По мнению заявителя, подлежащая применению при рассмотрении данного дела часть третья статьи 31 Основ законодательства Российской Федерации о нотариате не соответствует статье 5 (части 1 и 4) Конституции Российской Федерации, поскольку, наделяя представителей нотариальных палат субъектов Российской Федерации, участвующих в собрании нотариальных палат, количеством голосов по количеству нотариусов - членов соответствующей нотариальной палаты, ставит нотариальные палаты в неравное положение и создает ситуацию, в которой решения по наиболее важным вопросам деятельности нотариального сообщества, в том числе финансового обеспечения Федеральной нотариальной палаты, будут приниматься ограниченным количеством нотариальных палат, в которых состоит значительное (наибольшее) число нотариусов.

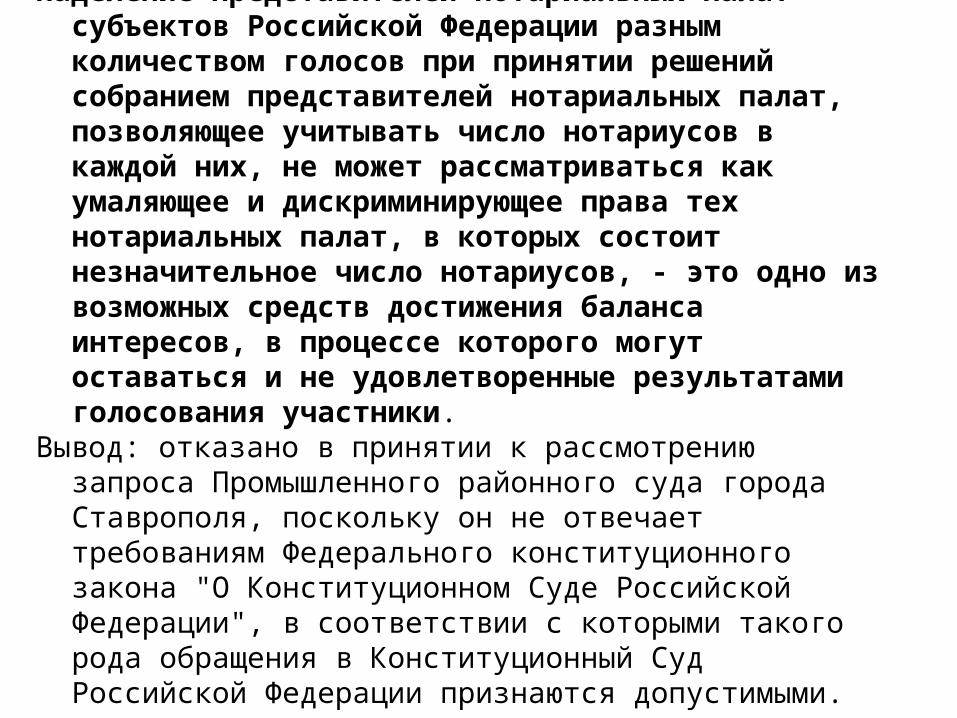

наделение представителей нотариальных палат субъектов Российской Федерации разным количеством голосов при принятии решений собранием представителей нотариальных палат, позволяющее учитывать число нотариусов в каждой них, не может рассматриваться как умаляющее и дискриминирующее права тех нотариальных палат, в которых состоит незначительное число нотариусов, - это одно из возможных средств достижения баланса интересов, в процессе которого могут оставаться и не удовлетворенные результатами голосования участники.

Вывод: отказано в принятии к рассмотрению запроса Промышленного районного суда города Ставрополя, поскольку он не отвечает требованиям Федерального конституционного закона "О Конституционном Суде Российской Федерации", в соответствии с которыми такого рода обращения в Конституционный Суд Российской Федерации признаются допустимыми.

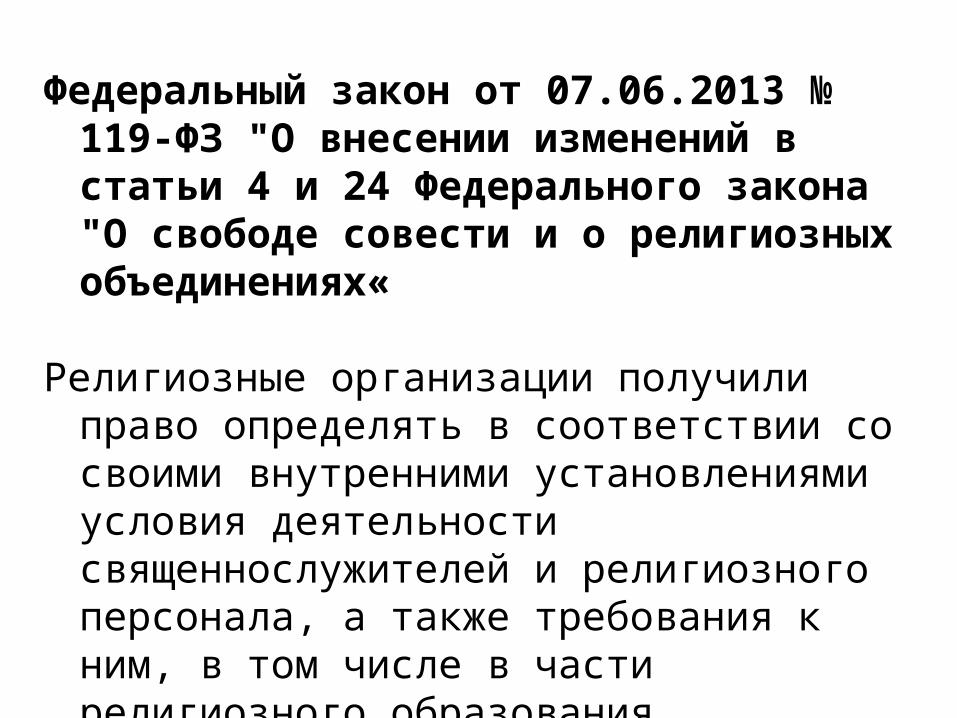

Федеральный закон от 07.06.2013 № 119-ФЗ "О внесении изменений в статьи 4 и 24 Федерального закона "О свободе совести и о религиозных объединениях«

Религиозные организации получили право определять в соответствии со своими внутренними установлениями условия деятельности священнослужителей и религиозного персонала, а также требования к ним, в том числе в части религиозного образования

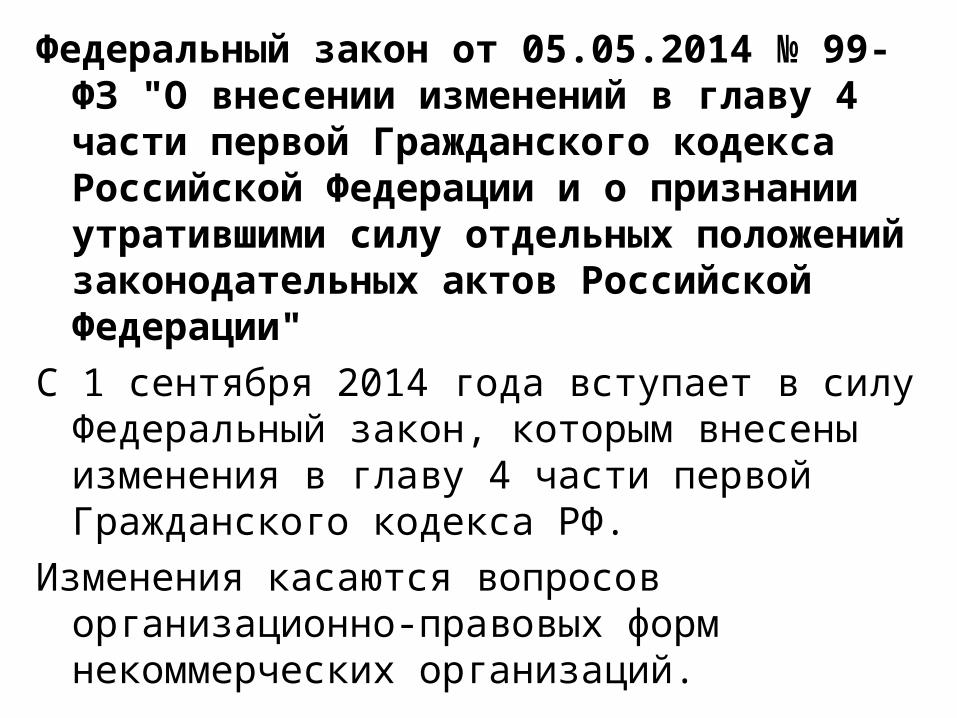

Федеральный закон от 05.05.2014 № 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации"

С 1 сентября 2014 года вступает в силу Федеральный закон, которым внесены изменения в главу 4 части первой Гражданского кодекса РФ.

Изменения касаются вопросов организационно-правовых форм некоммерческих организаций.

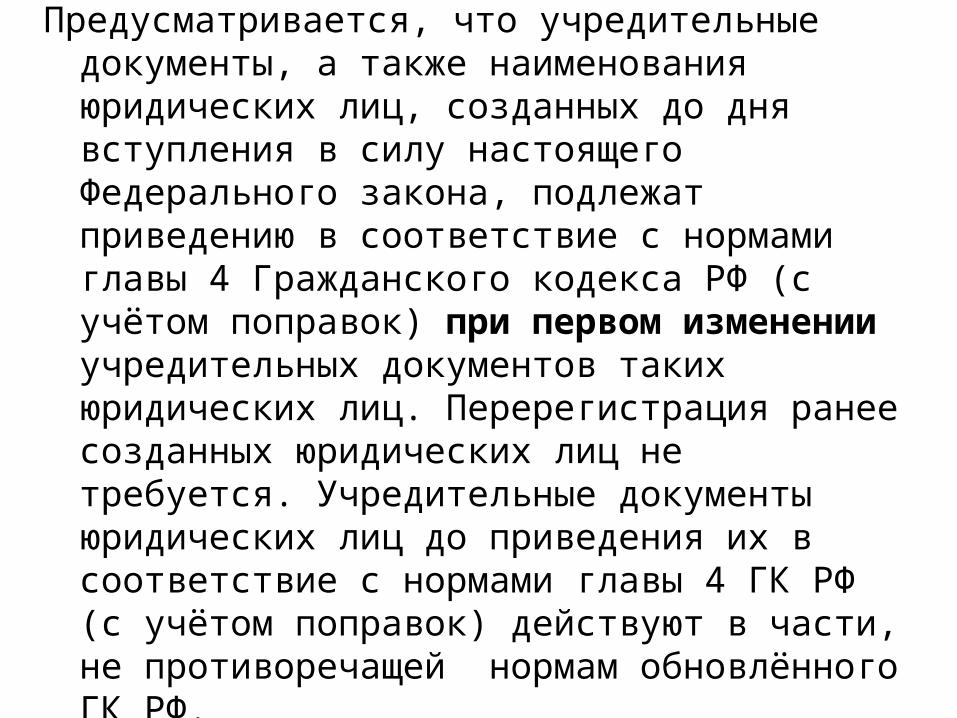

Предусматривается, что учредительные документы, а также наименования юридических лиц, созданных до дня вступления в силу настоящего Федерального закона, подлежат приведению в соответствие с нормами главы 4 Гражданского кодекса РФ (с учётом поправок) при первом изменении учредительных документов таких юридических лиц. Перерегистрация ранее созданных юридических лиц не требуется. Учредительные документы юридических лиц до приведения их в соответствие с нормами главы 4 ГК РФ (с учётом поправок) действуют в части, не противоречащей нормам обновлённого ГК РФ.

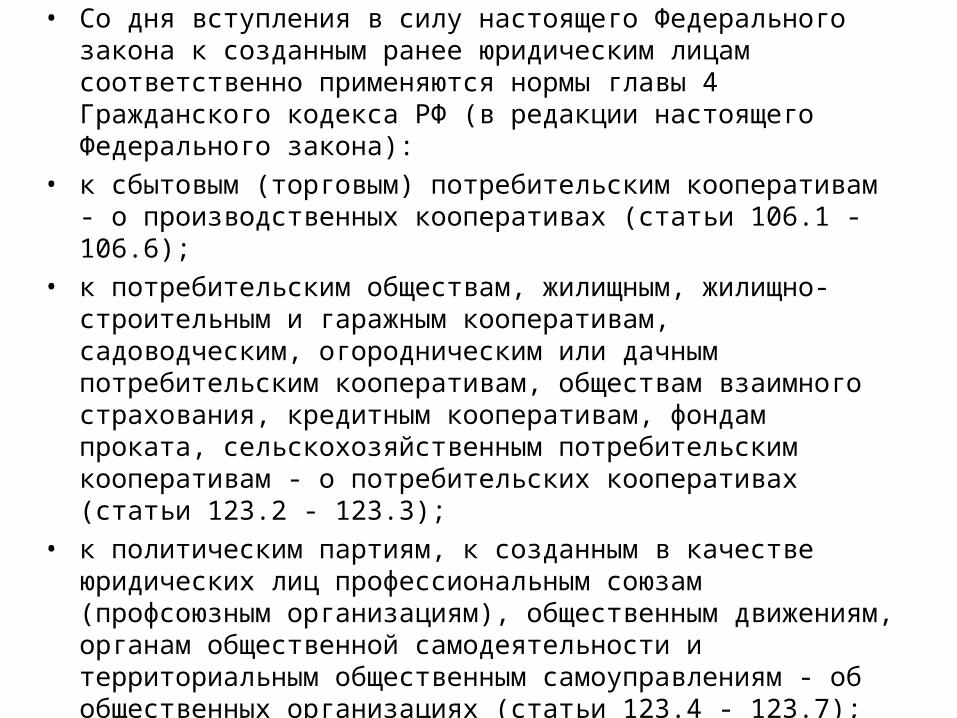

• Со дня вступления в силу настоящего Федерального закона к созданным ранее юридическим лицам соответственно применяются нормы главы 4 Гражданского кодекса РФ (в редакции настоящего Федерального закона):

• к сбытовым (торговым) потребительским кооперативам - о производственных кооперативах (статьи 106.1 - 106.6);

• к потребительским обществам, жилищным, жилищно-строительным и гаражным кооперативам, садоводческим, огородническим или дачным потребительским кооперативам, обществам взаимного страхования, кредитным кооперативам, фондам проката, сельскохозяйственным потребительским кооперативам - о потребительских кооперативах (статьи 123.2 - 123.3);

• к политическим партиям, к созданным в качестве юридических лиц профессиональным союзам (профсоюзным организациям), общественным движениям, органам общественной самодеятельности и территориальным общественным самоуправлениям - об общественных организациях (статьи 123.4 - 123.7);

• к некоммерческим партнерствам, объединениям работодателей, объединениям профессиональных союзов, кооперативов и общественных организаций, торгово-промышленным, нотариальным и адвокатским палатам - об ассоциациях (союзах) (статьи 123.8 - 123.11);

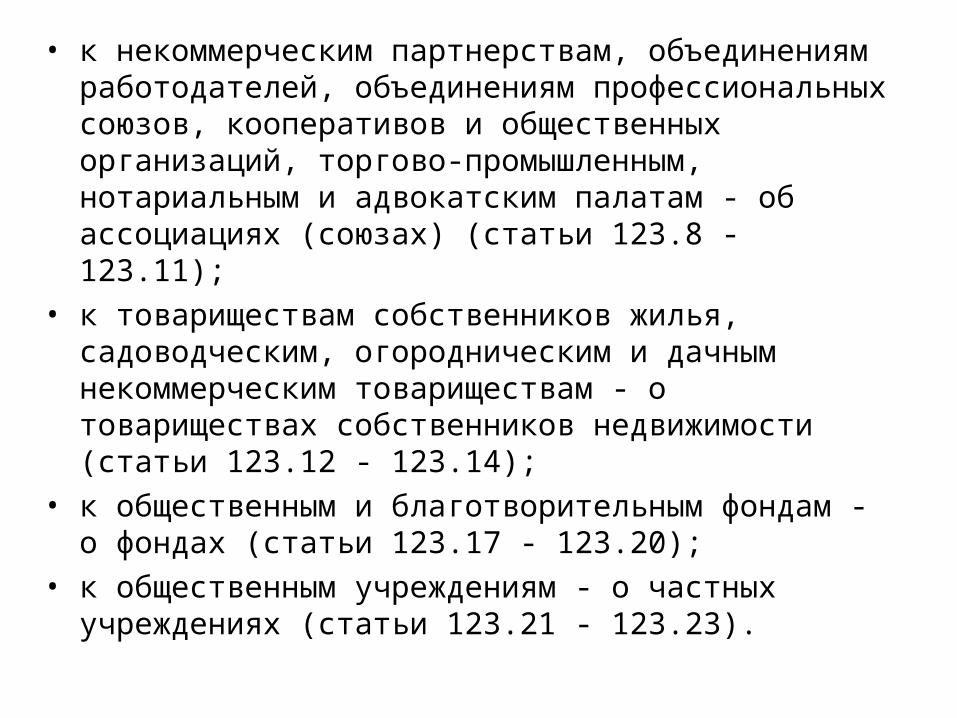

• к товариществам собственников жилья, садоводческим, огородническим и дачным некоммерческим товариществам - о товариществах собственников недвижимости (статьи 123.12 - 123.14);

• к общественным и благотворительным фондам - о фондах (статьи 123.17 - 123.20);

• к общественным учреждениям - о частных учреждениях (статьи 123.21 - 123.23).

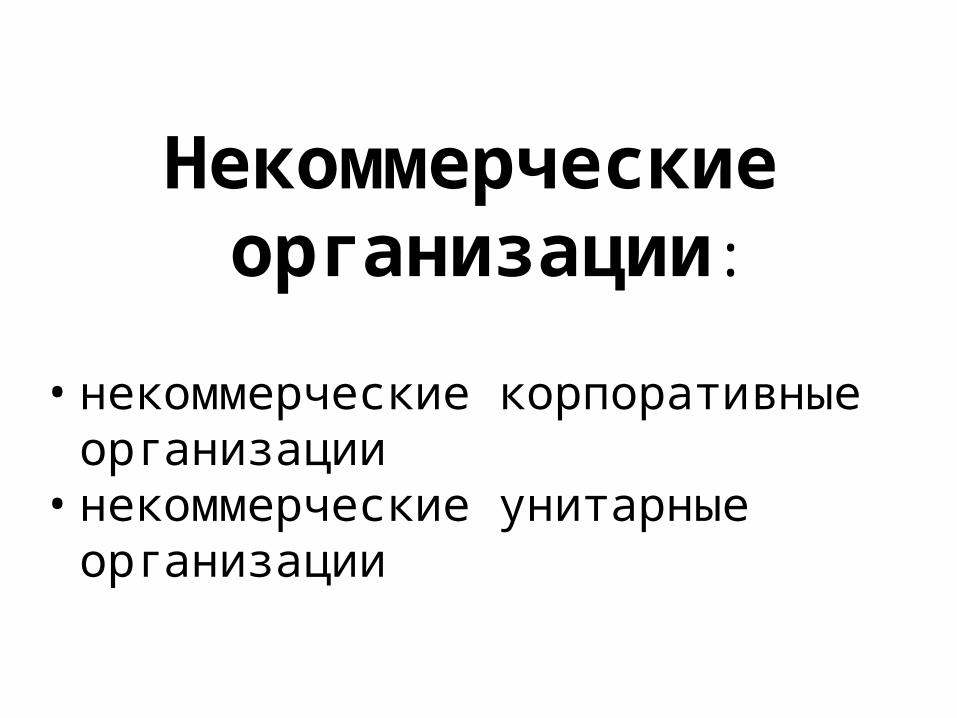

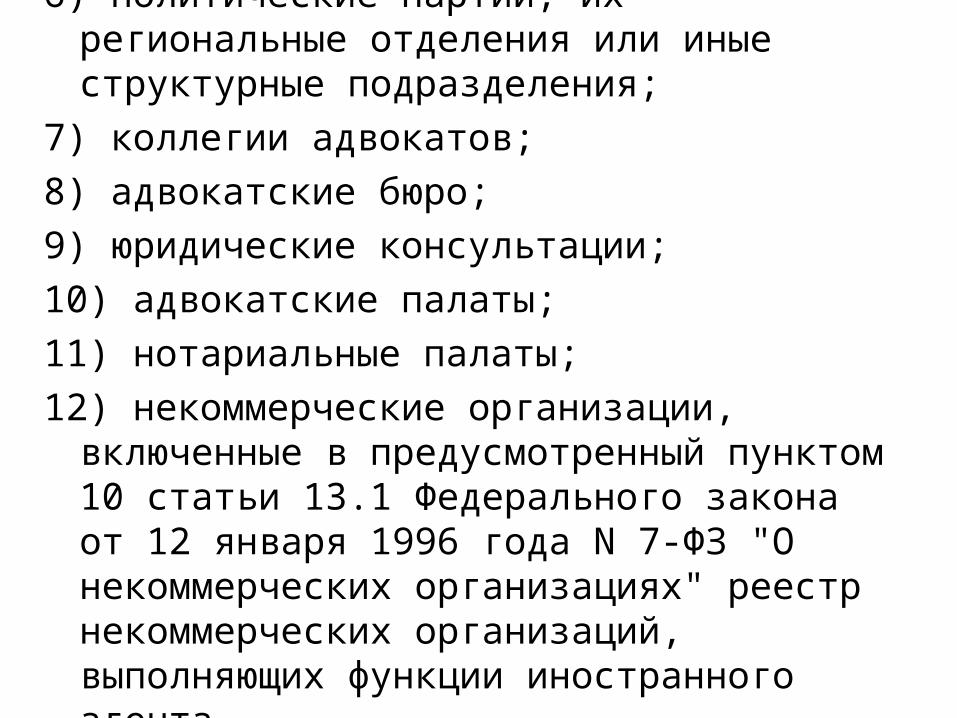

Некоммерческие организации:

• некоммерческие корпоративные организации

• некоммерческие унитарные организации

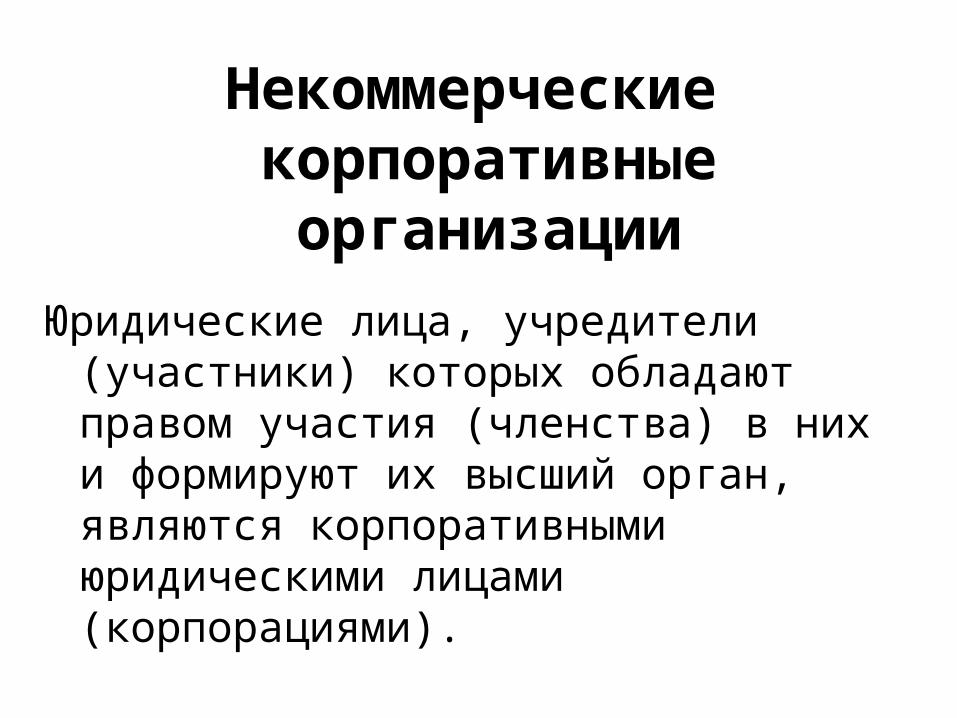

Некоммерческие корпоративные организации

Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган, являются корпоративными юридическими лицами (корпорациями).

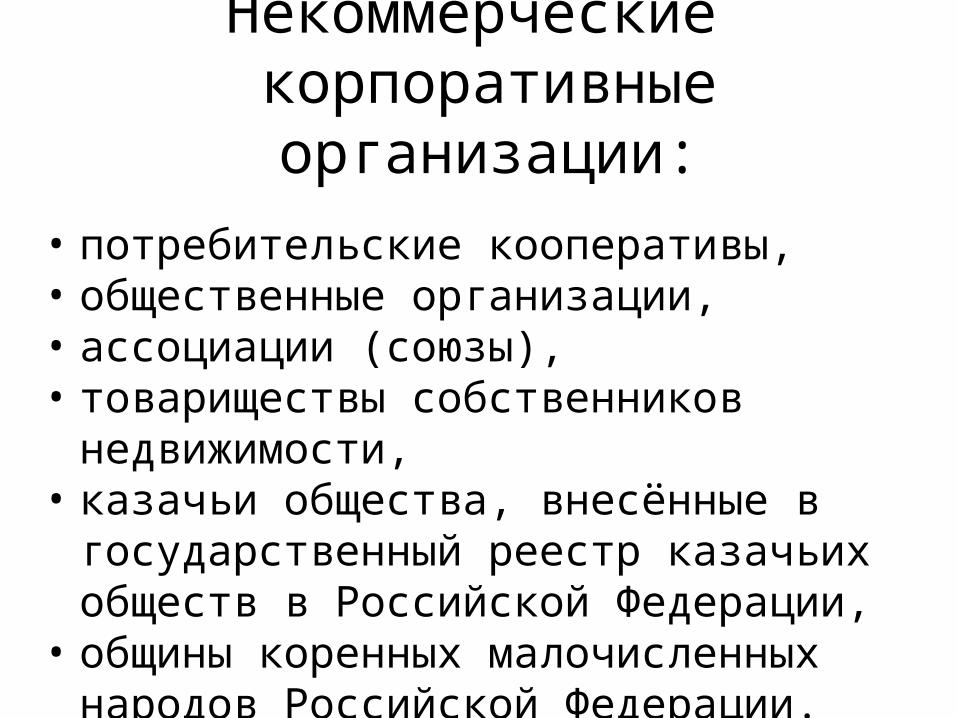

Некоммерческие корпоративные организации:

• потребительские кооперативы,• общественные организации, • ассоциации (союзы), • товариществы собственников

недвижимости,• казачьи общества, внесённые в

государственный реестр казачьих обществ в Российской Федерации,

• общины коренных малочисленных народов Российской Федерации.

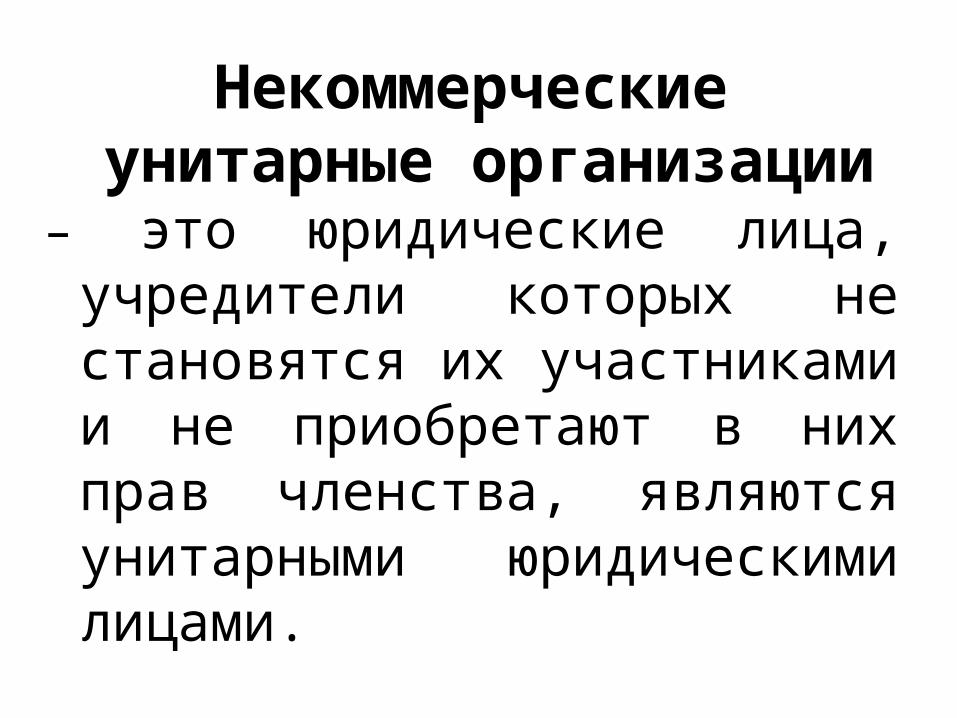

Некоммерческие унитарные организации

– это юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами.

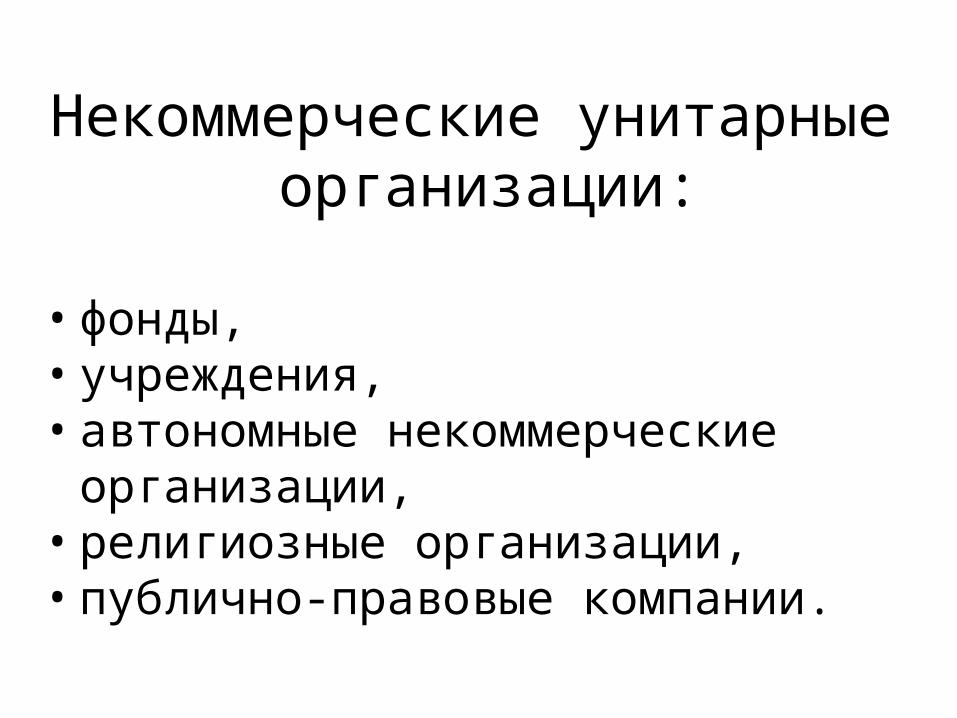

Некоммерческие унитарные организации:

• фонды,• учреждения,• автономные некоммерческие

организации, • религиозные организации, • публично-правовые компании.

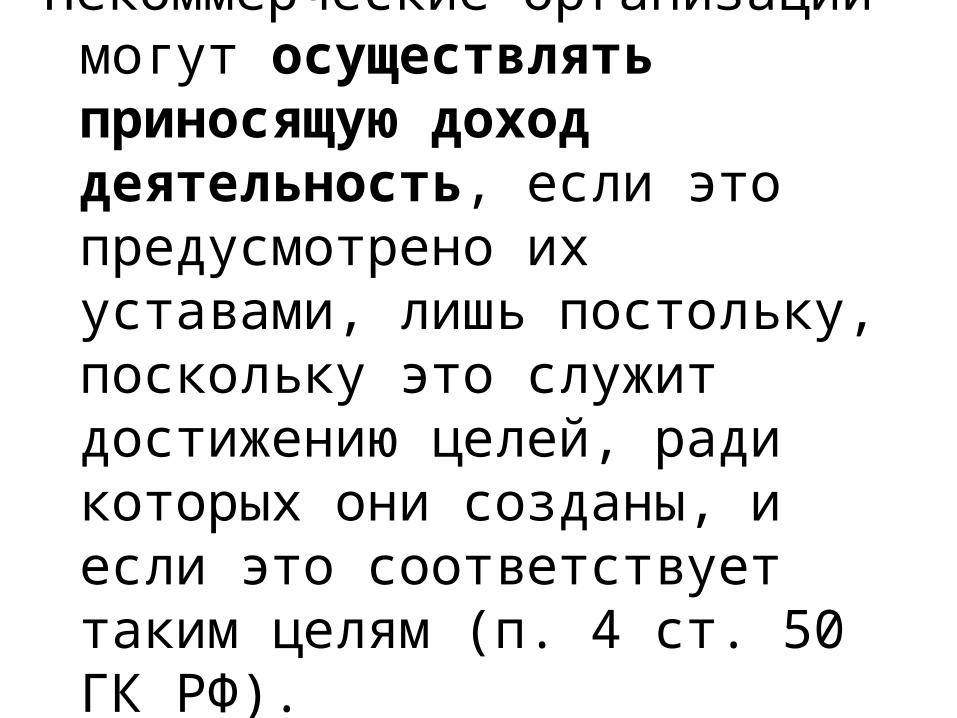

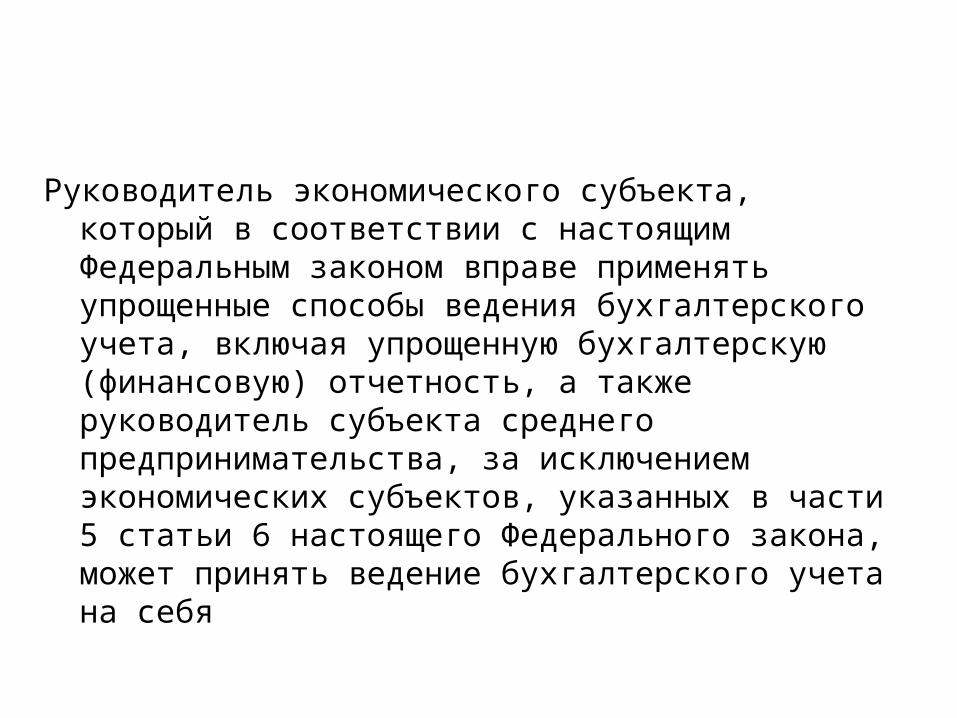

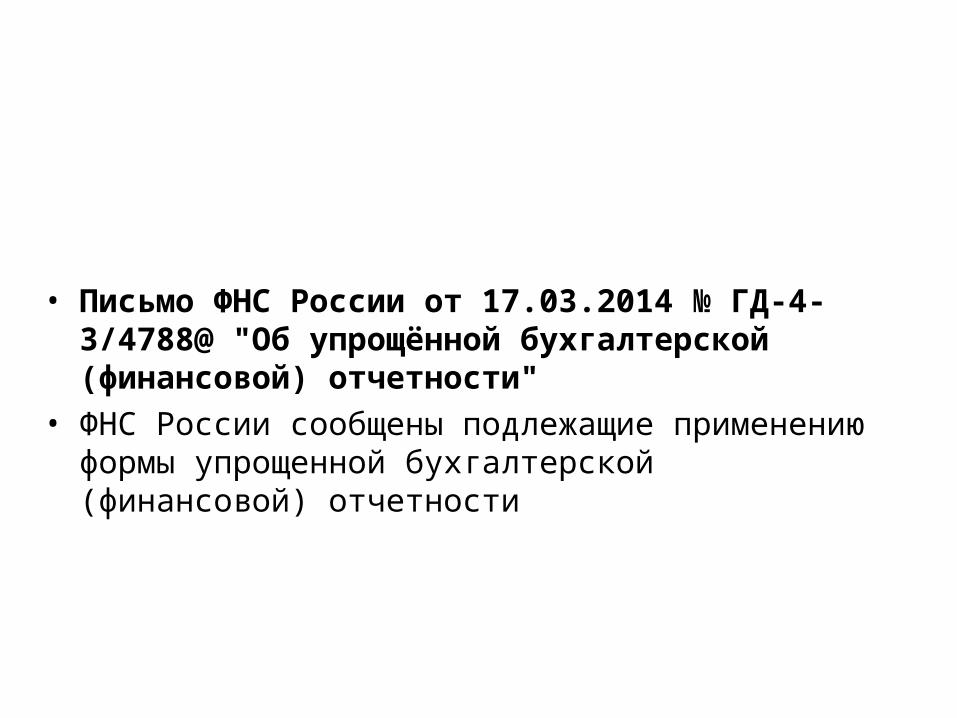

Некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям (п. 4 ст. 50 ГК РФ).

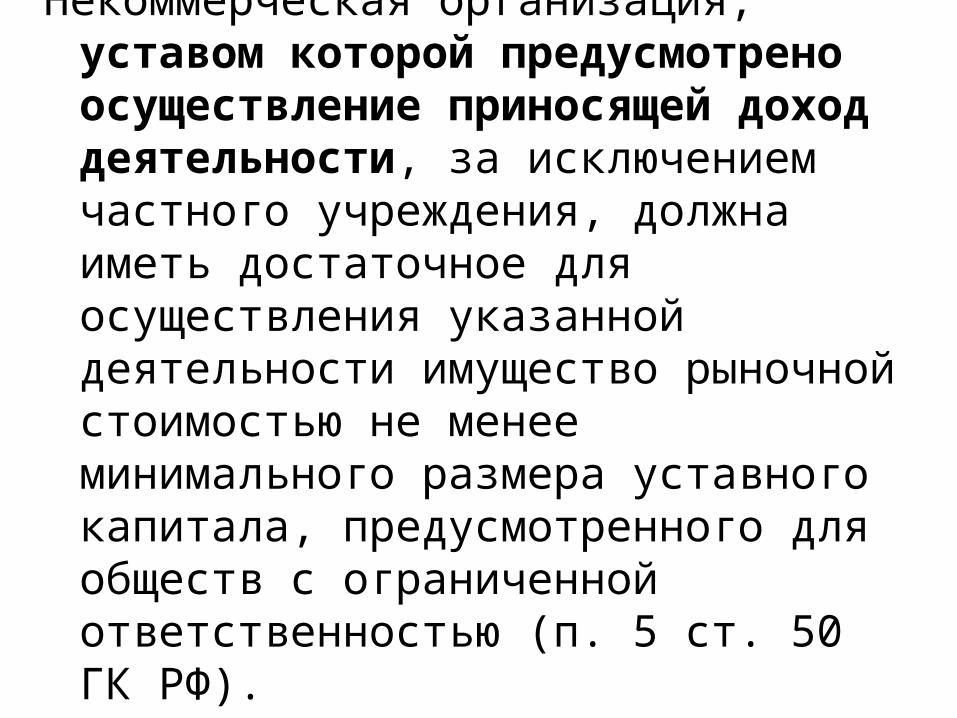

Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доход деятельности, за исключением частного учреждения, должна иметь достаточное для осуществления указанной деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью (п. 5 ст. 50 ГК РФ).

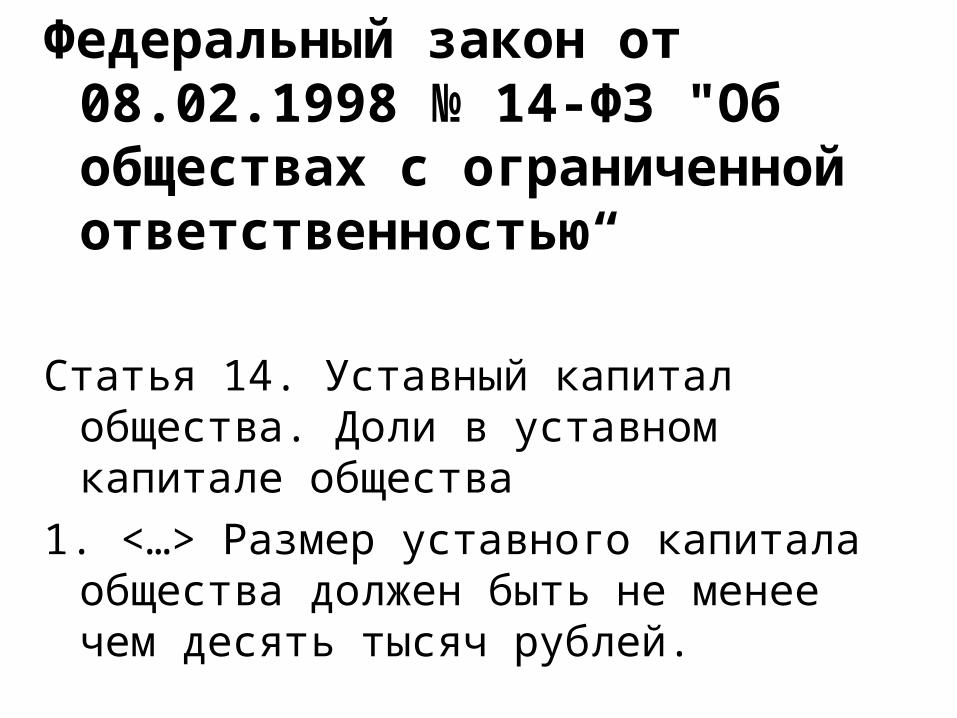

Федеральный закон от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью“

Статья 14. Уставный капитал общества. Доли в уставном капитале общества

1. <…> Размер уставного капитала общества должен быть не менее чем десять тысяч рублей.

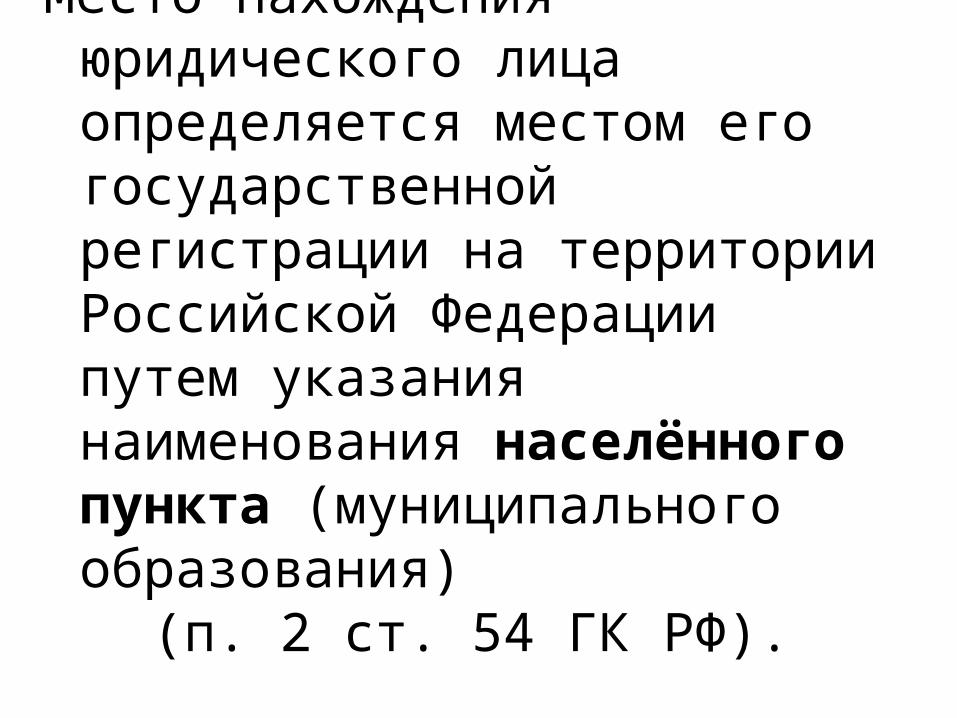

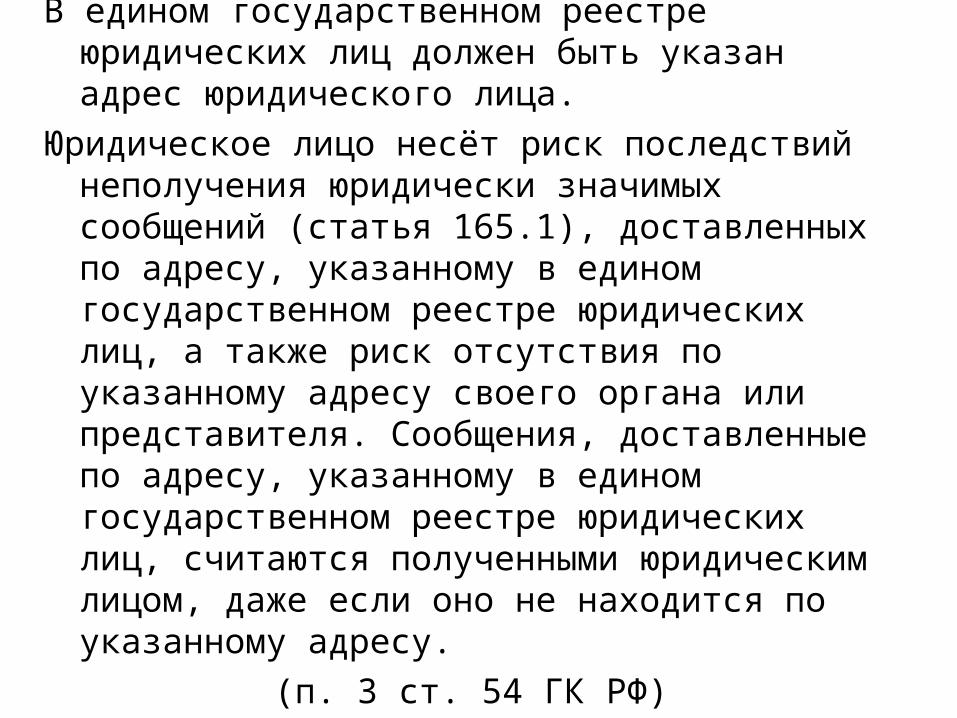

Место нахождения юридического лица определяется местом его государственной регистрации на территории Российской Федерации путем указания наименования населённого пункта (муниципального образования)

(п. 2 ст. 54 ГК РФ).

В едином государственном реестре юридических лиц должен быть указан адрес юридического лица.

Юридическое лицо несёт риск последствий неполучения юридически значимых сообщений (статья 165.1), доставленных по адресу, указанному в едином государственном реестре юридических лиц, а также риск отсутствия по указанному адресу своего органа или представителя. Сообщения, доставленные по адресу, указанному в едином государственном реестре юридических лиц, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу.

(п. 3 ст. 54 ГК РФ)

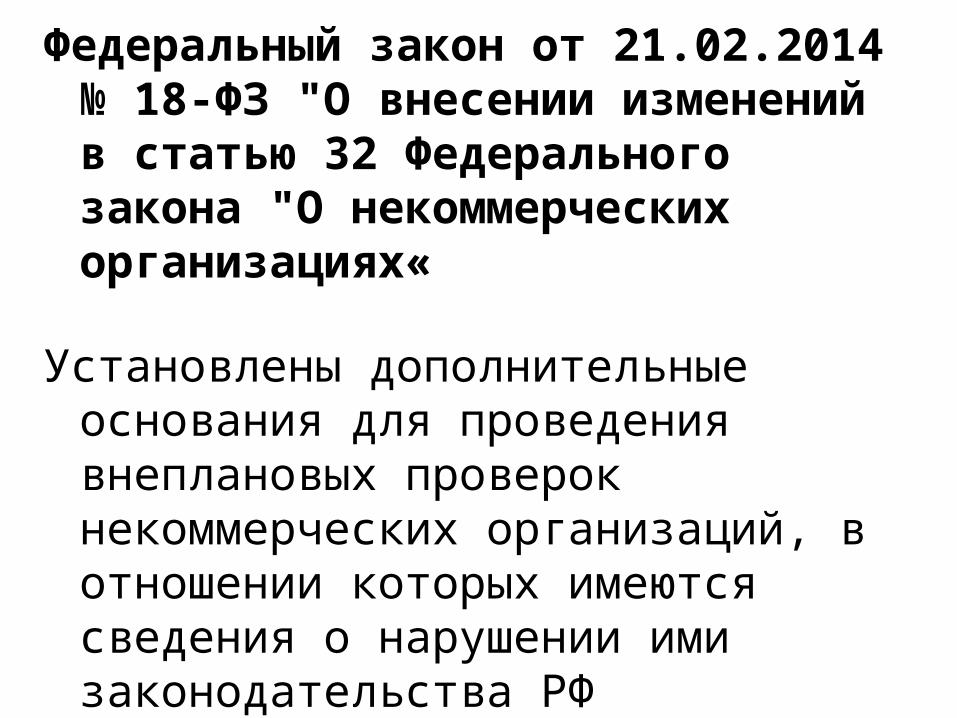

Федеральный закон от 21.02.2014 № 18-ФЗ "О внесении изменений в статью 32 Федерального закона "О некоммерческих организациях«

Установлены дополнительные основания для проведения внеплановых проверок некоммерческих организаций, в отношении которых имеются сведения о нарушении ими законодательства РФ

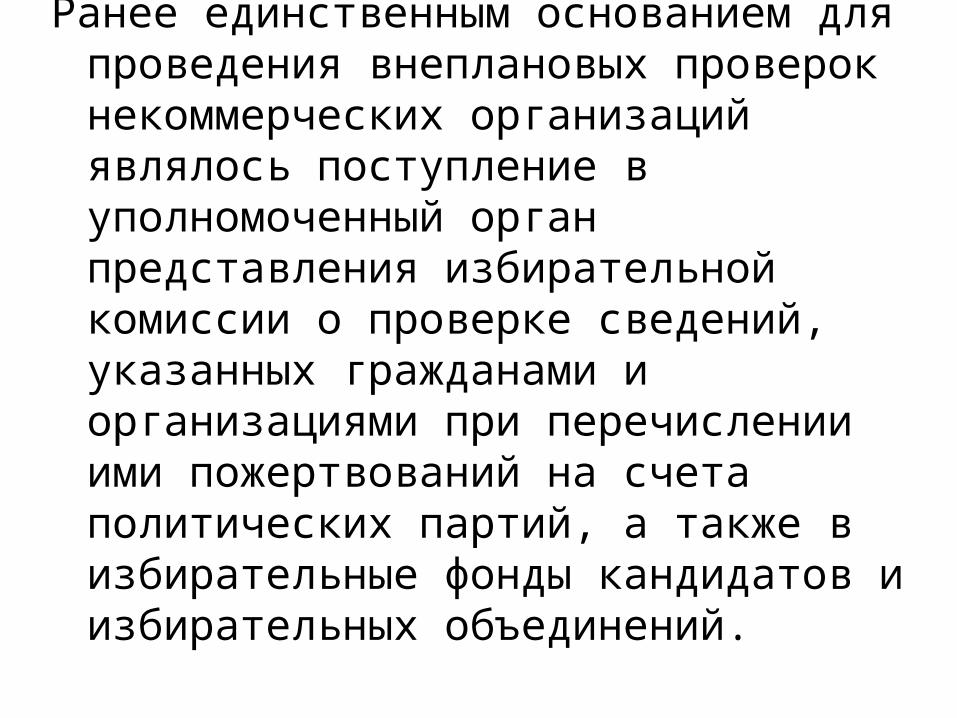

Ранее единственным основанием для проведения внеплановых проверок некоммерческих организаций являлось поступление в уполномоченный орган представления избирательной комиссии о проверке сведений, указанных гражданами и организациями при перечислении ими пожертвований на счета политических партий, а также в избирательные фонды кандидатов и избирательных объединений.

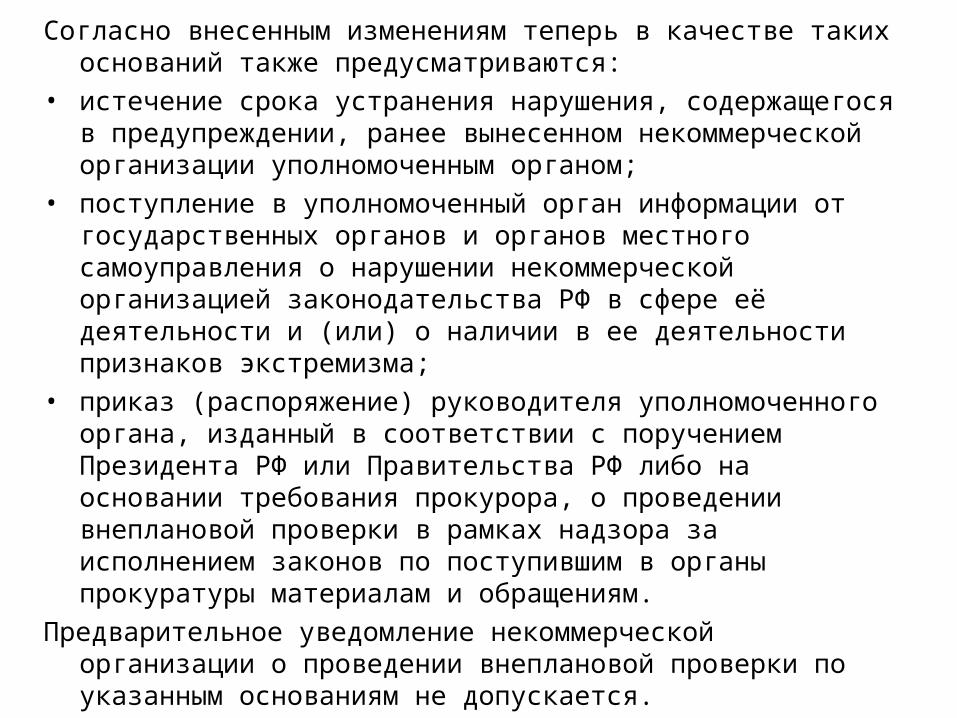

Согласно внесенным изменениям теперь в качестве таких оснований также предусматриваются:

• истечение срока устранения нарушения, содержащегося в предупреждении, ранее вынесенном некоммерческой организации уполномоченным органом;

• поступление в уполномоченный орган информации от государственных органов и органов местного самоуправления о нарушении некоммерческой организацией законодательства РФ в сфере её деятельности и (или) о наличии в ее деятельности признаков экстремизма;

• приказ (распоряжение) руководителя уполномоченного органа, изданный в соответствии с поручением Президента РФ или Правительства РФ либо на основании требования прокурора, о проведении внеплановой проверки в рамках надзора за исполнением законов по поступившим в органы прокуратуры материалам и обращениям.

Предварительное уведомление некоммерческой организации о проведении внеплановой проверки по указанным основаниям не допускается.

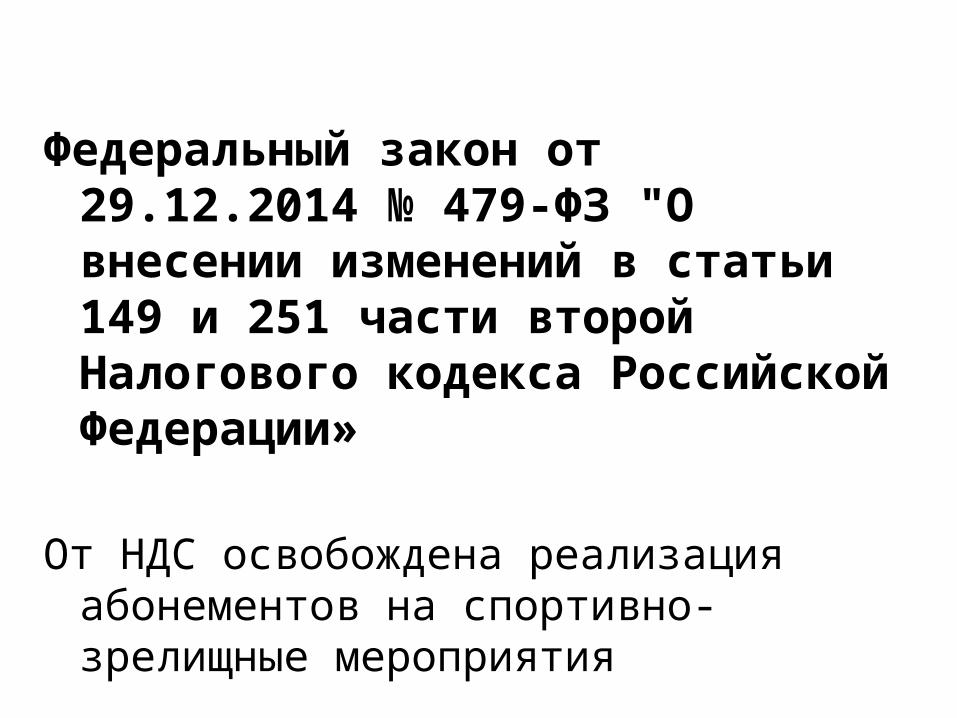

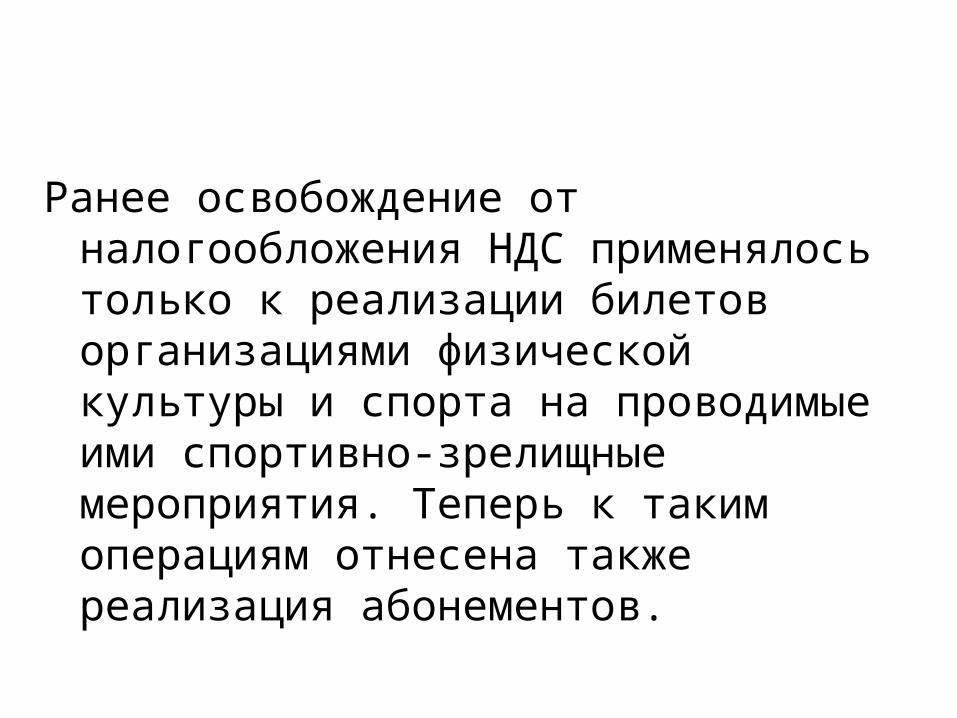

Федеральный закон от 05.05.2014 № 103-ФЗ "О внесении изменения в статью 2 Федерального закона "О благотворительной деятельности и благотворительных организациях«

Отдельные положения Федерального закона "О благотворительной деятельности и благотворительных организациях" приведены в соответствие с положениями Федерального закона "О физической культуре и спорте в Российской Федерации"

Так, одна из целей благотворительной деятельности - "содействие деятельности в сфере физической культуры и массового спорта" изложена в следующей редакции: "содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта)".

Федеральный закон от 04.06.2014 № 147-ФЗ "О внесении изменений в статью 32 Федерального закона "О некоммерческих организациях«

• Расширен перечень оснований для проведения внеплановой проверки некоммерческой организации

• Минюсту России предоставлено право самостоятельно включать НКО в реестр некоммерческих организаций, выполняющих функции иностранного агента

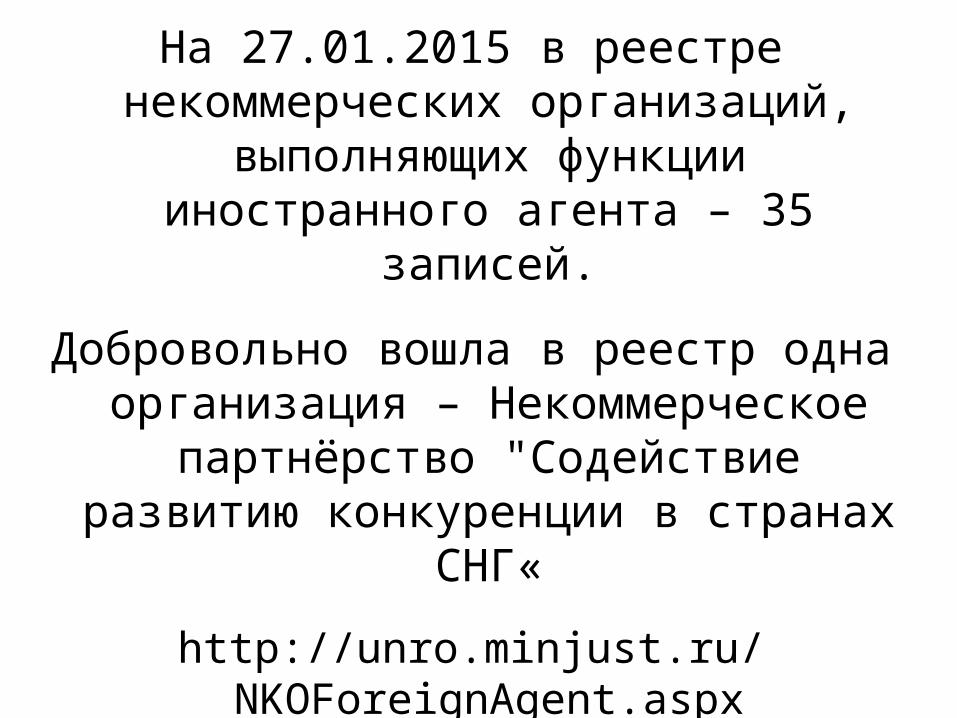

На 27.01.2015 в реестре некоммерческих организаций,

выполняющих функции иностранного агента – 35 записей.

Добровольно вошла в реестр одна организация – Некоммерческое

партнёрство "Содействие развитию конкуренции в странах СНГ«

http://unro.minjust.ru/NKOForeignAgent.aspx

Установлено, что одним из оснований для внеплановой проверки некоммерческой организации будет являться поступление в Минюст России или его территориальный орган информации от государственных органов, органов местного самоуправления, граждан или организаций об осуществлении некоммерческой организацией деятельности в качестве некоммерческой организации, выполняющей функции иностранного агента, которая не подала заявления о включении ее в соответствующий реестр.

В случае выявления некоммерческой организации, осуществляющей деятельность в качестве иностранного агента, и не подавшей заявления о включении в реестр некоммерческих организаций, выполняющих функции иностранного агента, Минюсту России предоставлено право по включению такой организации в указанный реестр.

Решение о включении некоммерческой организации в реестр некоммерческих организаций, выполняющих функции иностранного агента, может быть обжаловано в судебные органы.

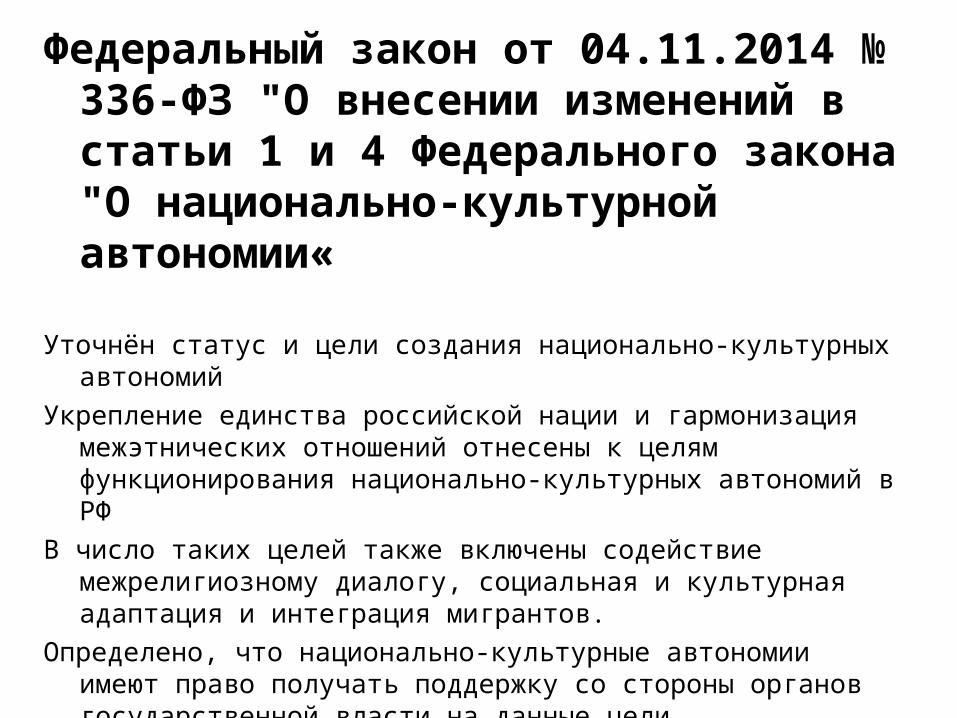

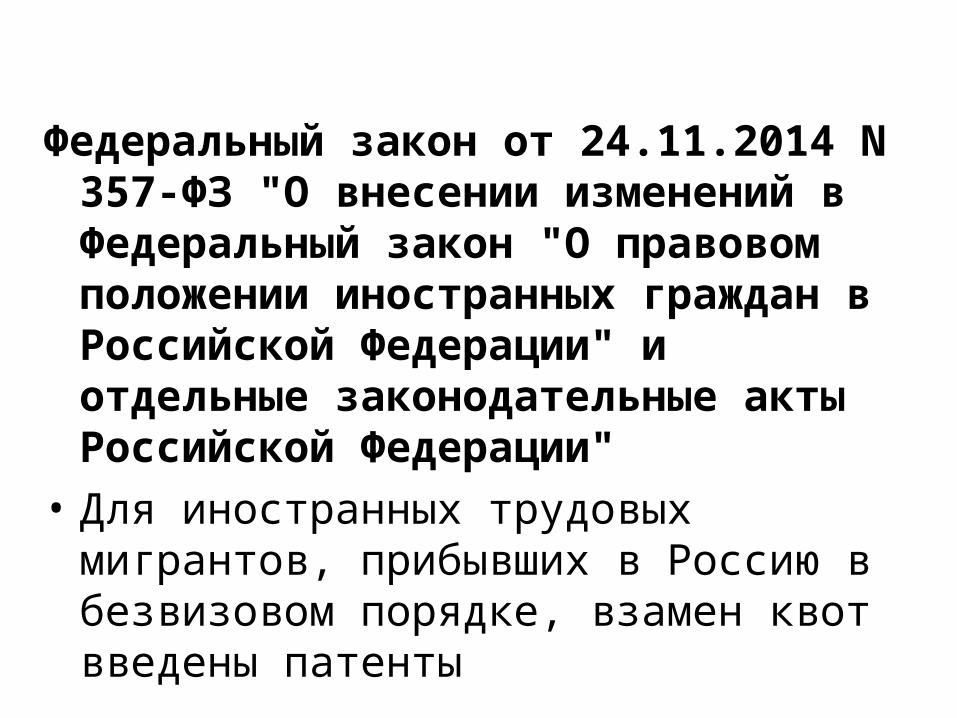

Федеральный закон от 04.11.2014 № 336-ФЗ "О внесении изменений в статьи 1 и 4 Федерального закона "О национально-культурной автономии«

Уточнён статус и цели создания национально-культурных автономий

Укрепление единства российской нации и гармонизация межэтнических отношений отнесены к целям функционирования национально-культурных автономий в РФ

В число таких целей также включены содействие межрелигиозному диалогу, социальная и культурная адаптация и интеграция мигрантов.

Определено, что национально-культурные автономии имеют право получать поддержку со стороны органов государственной власти на данные цели.

Федеральный закон от 04.11.2014 № 327-ФЗ "О меценатской деятельности"

Подписан закон о правовом регулировании отношений в сфере меценатской деятельности

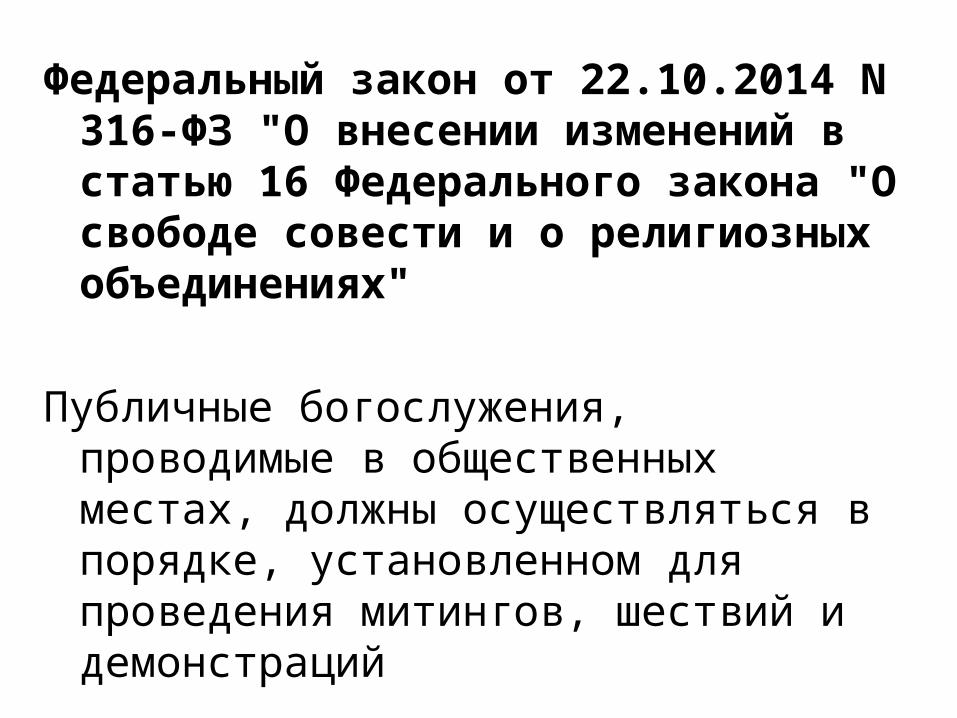

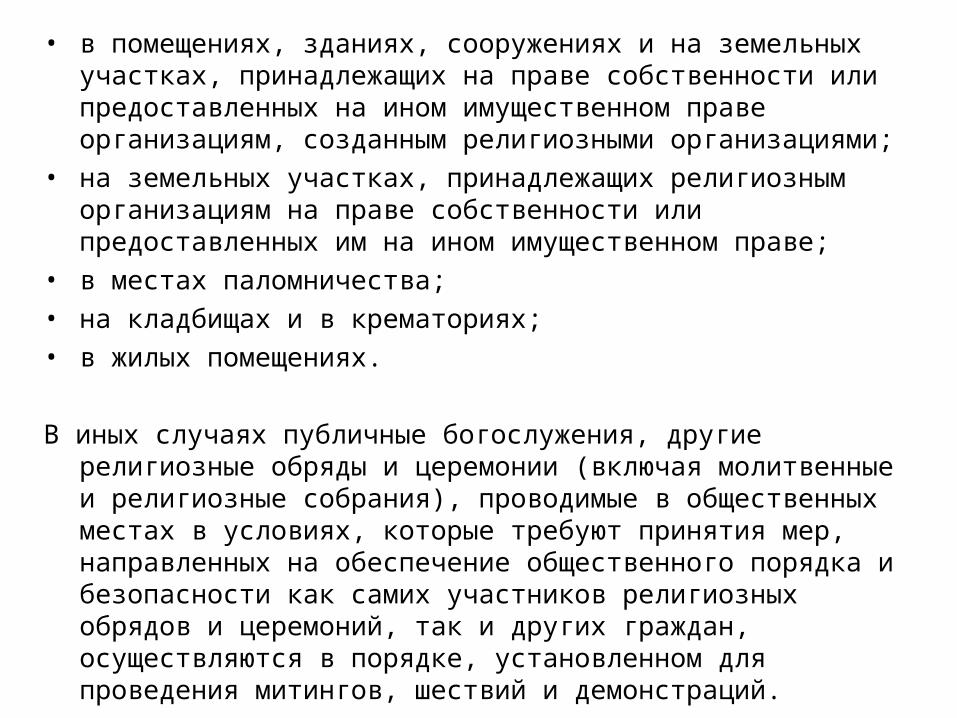

Федеральный закон от 22.10.2014 N 316-ФЗ "О внесении изменений в статью 16 Федерального закона "О свободе совести и о религиозных объединениях"

Публичные богослужения, проводимые в общественных местах, должны осуществляться в порядке, установленном для проведения митингов, шествий и демонстраций

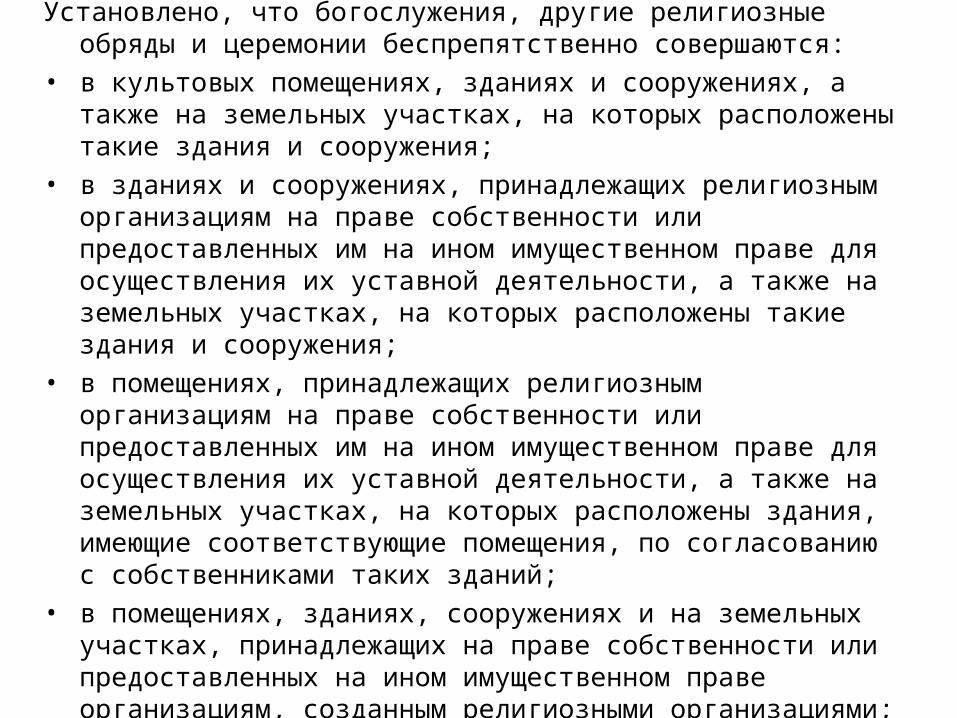

Установлено, что богослужения, другие религиозные обряды и церемонии беспрепятственно совершаются:

• в культовых помещениях, зданиях и сооружениях, а также на земельных участках, на которых расположены такие здания и сооружения;

• в зданиях и сооружениях, принадлежащих религиозным организациям на праве собственности или предоставленных им на ином имущественном праве для осуществления их уставной деятельности, а также на земельных участках, на которых расположены такие здания и сооружения;

• в помещениях, принадлежащих религиозным организациям на праве собственности или предоставленных им на ином имущественном праве для осуществления их уставной деятельности, а также на земельных участках, на которых расположены здания, имеющие соответствующие помещения, по согласованию с собственниками таких зданий;

• в помещениях, зданиях, сооружениях и на земельных участках, принадлежащих на праве собственности или предоставленных на ином имущественном праве организациям, созданным религиозными организациями;

• в помещениях, зданиях, сооружениях и на земельных участках, принадлежащих на праве собственности или предоставленных на ином имущественном праве организациям, созданным религиозными организациями;

• на земельных участках, принадлежащих религиозным организациям на праве собственности или предоставленных им на ином имущественном праве;

• в местах паломничества;• на кладбищах и в крематориях;• в жилых помещениях.

В иных случаях публичные богослужения, другие религиозные обряды и церемонии (включая молитвенные и религиозные собрания), проводимые в общественных местах в условиях, которые требуют принятия мер, направленных на обеспечение общественного порядка и безопасности как самих участников религиозных обрядов и церемоний, так и других граждан, осуществляются в порядке, установленном для проведения митингов, шествий и демонстраций.

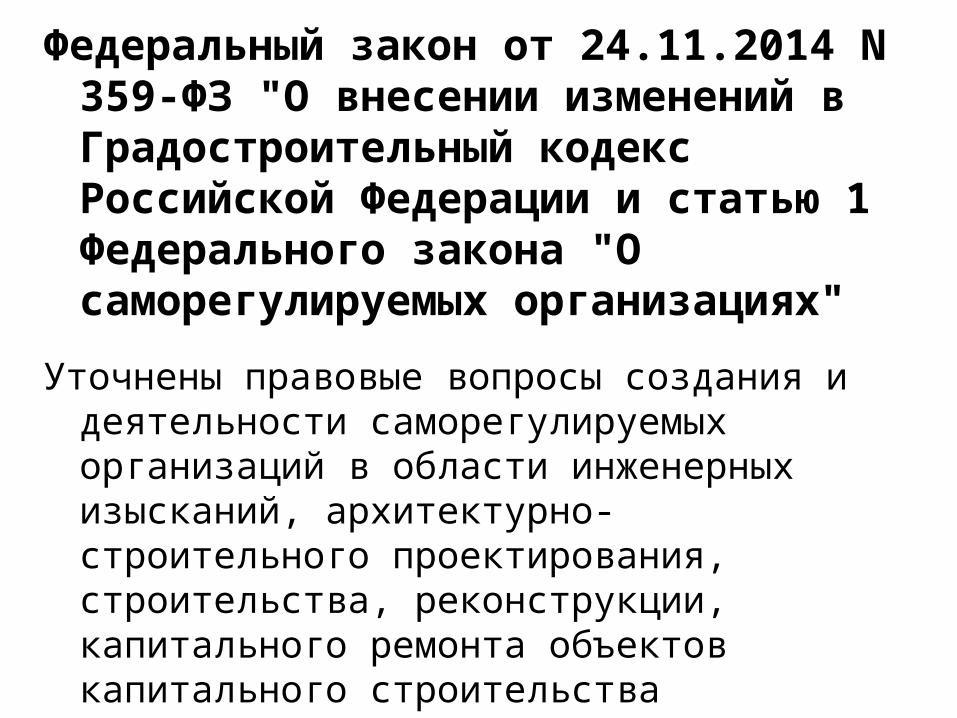

Федеральный закон от 24.11.2014 N 359-ФЗ "О внесении изменений в Градостроительный кодекс Российской Федерации и статью 1 Федерального закона "О саморегулируемых организациях"

Уточнены правовые вопросы создания и деятельности саморегулируемых организаций в области инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта объектов капитального строительства

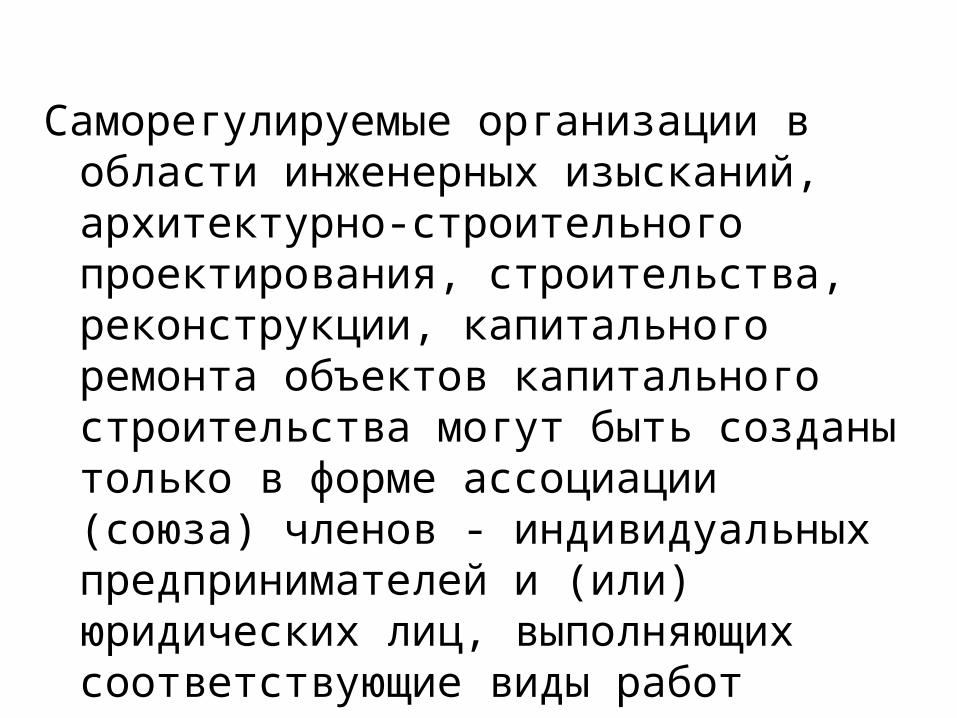

Саморегулируемые организации в области инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта объектов капитального строительства могут быть созданы только в форме ассоциации (союза) членов - индивидуальных предпринимателей и (или) юридических лиц, выполняющих соответствующие виды работ

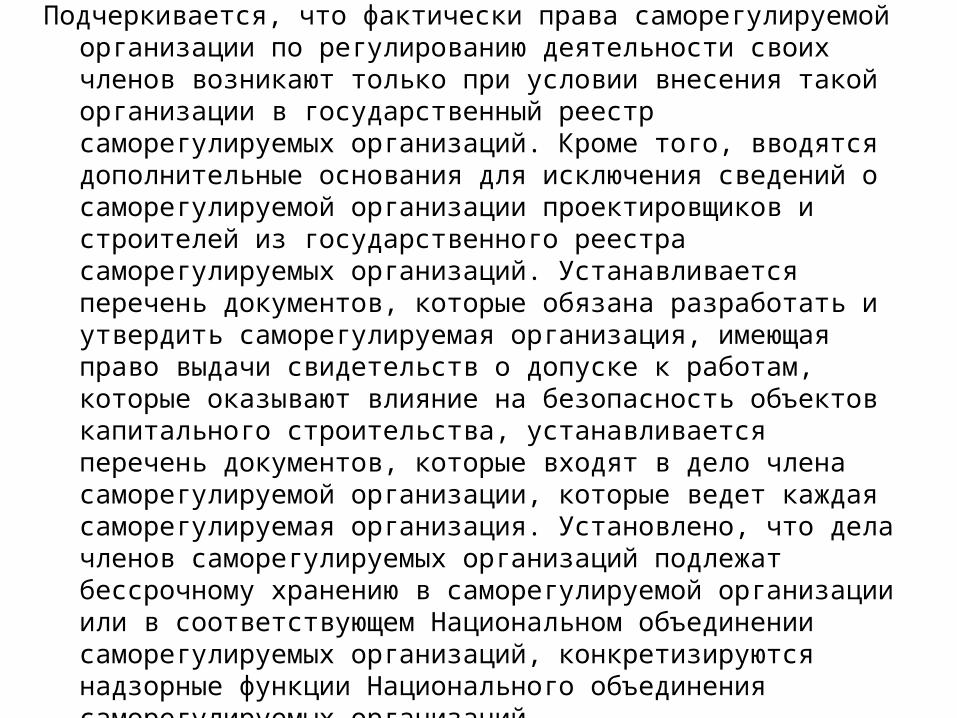

Подчеркивается, что фактически права саморегулируемой организации по регулированию деятельности своих членов возникают только при условии внесения такой организации в государственный реестр саморегулируемых организаций. Кроме того, вводятся дополнительные основания для исключения сведений о саморегулируемой организации проектировщиков и строителей из государственного реестра саморегулируемых организаций. Устанавливается перечень документов, которые обязана разработать и утвердить саморегулируемая организация, имеющая право выдачи свидетельств о допуске к работам, которые оказывают влияние на безопасность объектов капитального строительства, устанавливается перечень документов, которые входят в дело члена саморегулируемой организации, которые ведет каждая саморегулируемая организация. Установлено, что дела членов саморегулируемых организаций подлежат бессрочному хранению в саморегулируемой организации или в соответствующем Национальном объединении саморегулируемых организаций, конкретизируются надзорные функции Национального объединения саморегулируемых организаций.

Установлено, что исключение сведений о саморегулируемой организации из государственного реестра влечет прекращение действия всех выданных такой организацией свидетельств о допуске к работам, которые оказывают влияние на безопасность объектов капитального строительства.

Указано, что проверки деятельности саморегулируемых организаций проводятся в соответствии с планом проверок, утверждаемого органом надзора, и не требует согласования с другими надзорными органами, а одним из оснований для включения саморегулируемой организации в план проверок становится заявление или обращение соответствующего Национального объединения саморегулируемых организаций, также его заключение требуется и в случае наличия оснований для исключения сведений о саморегулируемой организации из государственного реестра саморегулируемых организаций. При отсутствии такого заключения исключение организации из реестра во внесудебном порядке не допускается.

Законом вносится отдельная статья, посвященная полномочиям Президента Национального объединения саморегулируемых организаций.

Законом также внесены правки технико-юридического характера, связанные с происшедшим объединением саморегулируемых организаций проектировщиков и строителей.

Дополнительно указано, что перерегистрация ранее созданных саморегулируемых организаций в связи с вступлением в силу рассматриваемого закона не требуется.

Федеральный закон от 24.11.2014 № 358-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации«

Право работодателей на объединение теперь существенно расширено

Одним из принципов правового регулирования трудовых отношений становится право работодателей создавать объединения работодателей и вступать в них.

Установлено, что на одном федеральном, межрегиональном, региональном, территориальном уровне может заключаться только одно трехстороннее соответственно генеральное, межрегиональное, региональное, территориальное соглашение.

Комиссия по подготовке коллективного соглашения обязана распространить информацию о начале переговоров по заключению такого соглашения через средства массовой информации.

Установлено, что работодатель, вступивший в объединение работодателей в период действия соглашения, обязан выполнять обязательства, предусмотренные соглашением даже в том случае, если работодатель прекратил свое членство в соответствующем объединении работодателей. Кроме того, действие соглашения может быть приостановлено в случае невозможности реализации по причинам экономического, технологического, организационного характера в отношении данного работодателя трехсторонней комиссией.

Государство отныне должно оказывать содействие в создании объединений работодателей и стимулировать работодателей к вступлению в такие объединения.

Законом в качестве самостоятельных видов выделены региональные объединения работодателей городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Виды помощи, которую работодатель может получить от объединения работодателей, теперь устанавливаются уставами объединения работодателей, а не только по вопросам, прямо указанным в Трудовом кодексе Российской Федерации.

Количество работодателей, которые могут учредить объединение работодателей, теперь составляет не менее трех, но также такое объединение могут учредить не менее двух объединений работодателей.

Установлено, что сведения о прошедших государственную регистрацию объединениях работодателей должны быть внесены в государственный реестр объединений работодателей, порядок ведения которого устанавливается Правительством Российской Федерации. Такой порядок должен быть утвержден в течение трех месяцев со дня вступления Закона в силу.

Некоммерческие организации, не внесенные в государственный реестр, не будут иметь права использовать наименование "объединение работодателей". Сведения государственного реестра объединений работодателей будут открытыми и общедоступными.

Законом работодателям и их объединениям предоставлен и целый ряд других прав.

Кроме того, Торгово-промышленная палата Российской Федерации лишена права представлять интересы Российской Федерации в Международной организации труда.

Наименования "Российская Федерация" и "Россия" могут использоваться без разрешения, выдаваемого Правительством Российской Федерации в наименованиях общероссийских и общероссийских отраслевых (межотраслевых) объединений работодателей.

Все созданные до принятия закона в силу объединения работодателей обязаны привести свои учредительные документы в соответствие с законом и принятыми в соответствии с ним актами Правительства Российской Федерации в течение 1 года со дня его вступления в силу.

Федеральный закон от 01.12.2014 N 403-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

В России расширена сфера применения международных стандартов аудиторской деятельности и ужесточены требования к саморегулируемым организациям аудиторов

В частности, увеличены требования к численному составу некоммерческой организации, необходимого для включения организации в государственный реестр саморегулируемых организаций аудиторов.

Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при условии соответствия ее следующим требованиям:

объединения в составе саморегулируемой организации в качестве ее членов не менее 10 000 аудиторов – физических лиц (ранее – 700) или не менее 2 000 аудиторских организаций (ранее – 500).

Саморегулируемая организация аудиторов отныне обязана сообщить о получении заявления о выходе из ее состава организации, включенной в план внешних проверок качества работы аудиторской организации.

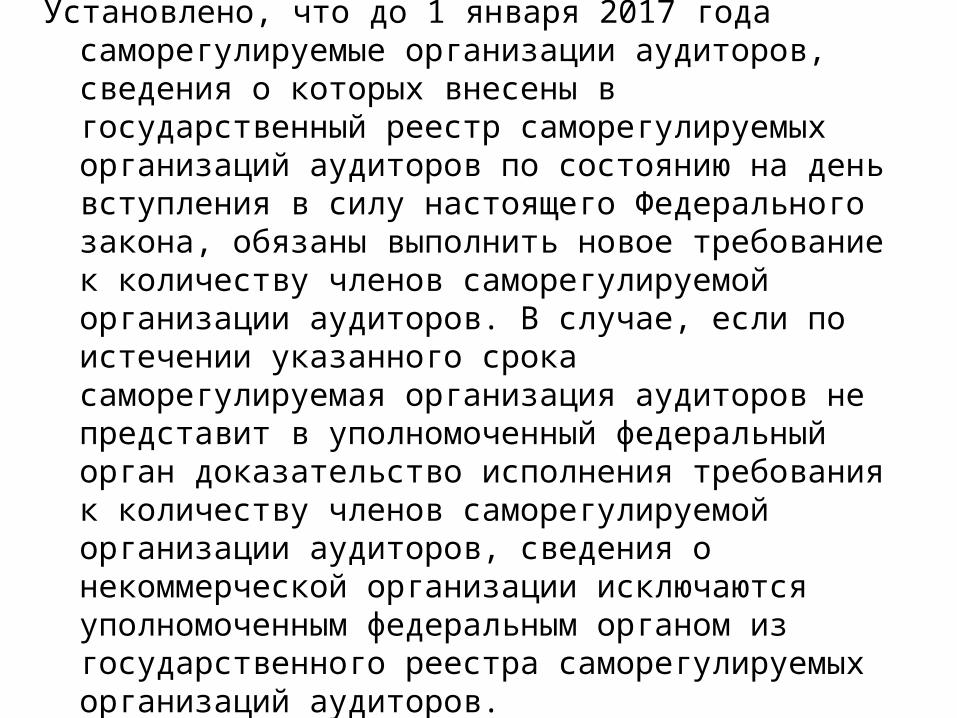

Установлено, что до 1 января 2017 года саморегулируемые организации аудиторов, сведения о которых внесены в государственный реестр саморегулируемых организаций аудиторов по состоянию на день вступления в силу настоящего Федерального закона, обязаны выполнить новое требование к количеству членов саморегулируемой организации аудиторов. В случае, если по истечении указанного срока саморегулируемая организация аудиторов не представит в уполномоченный федеральный орган доказательство исполнения требования к количеству членов саморегулируемой организации аудиторов, сведения о некоммерческой организации исключаются уполномоченным федеральным органом из государственного реестра саморегулируемых организаций аудиторов.

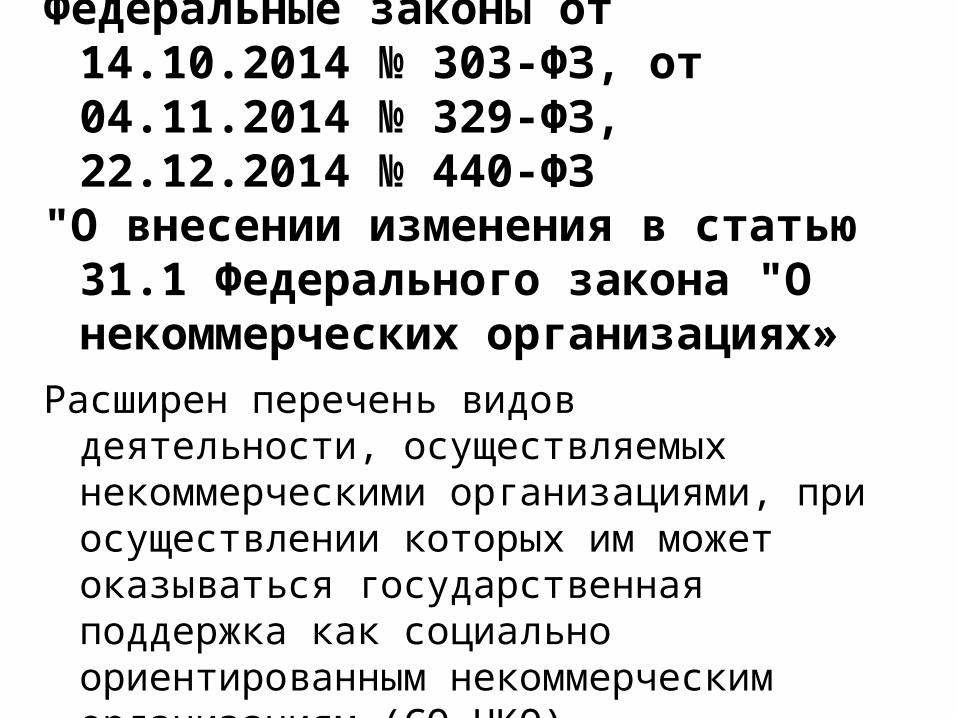

Федеральные законы от 14.10.2014 № 303-ФЗ, от 04.11.2014 № 329-ФЗ, 22.12.2014 № 440-ФЗ

"О внесении изменения в статью 31.1 Федерального закона "О некоммерческих организациях»

Расширен перечень видов деятельности, осуществляемых некоммерческими организациями, при осуществлении которых им может оказываться государственная поддержка как социально ориентированным некоммерческим организациям (СО НКО)

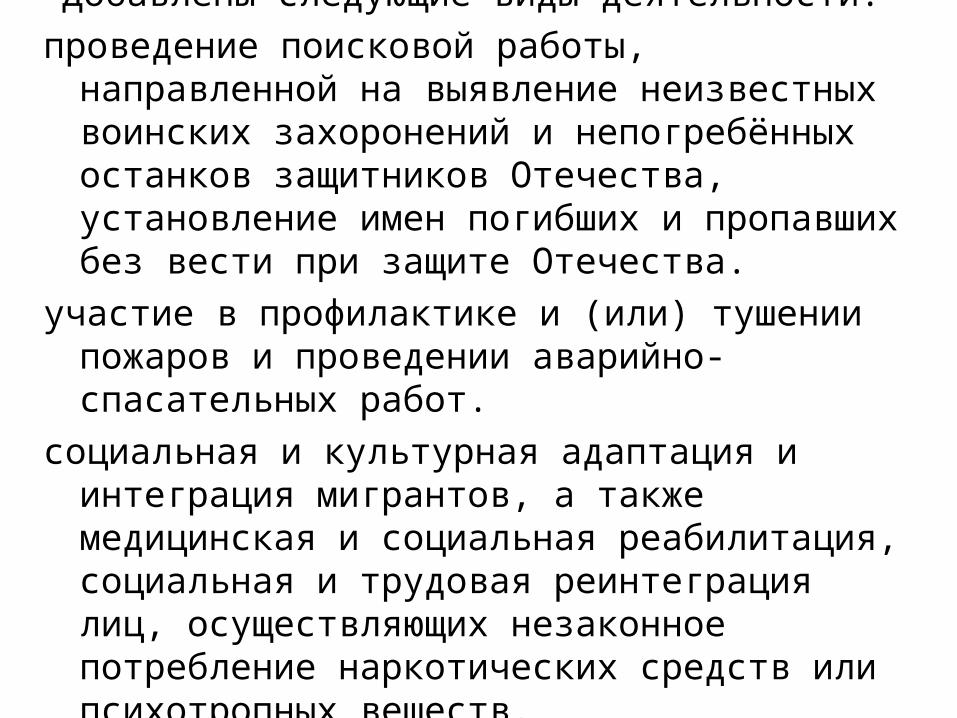

Добавлены следующие виды деятельности:

проведение поисковой работы, направленной на выявление неизвестных воинских захоронений и непогребённых останков защитников Отечества, установление имен погибших и пропавших без вести при защите Отечества.

участие в профилактике и (или) тушении пожаров и проведении аварийно-спасательных работ.

социальная и культурная адаптация и интеграция мигрантов, а также медицинская и социальная реабилитация, социальная и трудовая реинтеграция лиц, осуществляющих незаконное потребление наркотических средств или психотропных веществ.

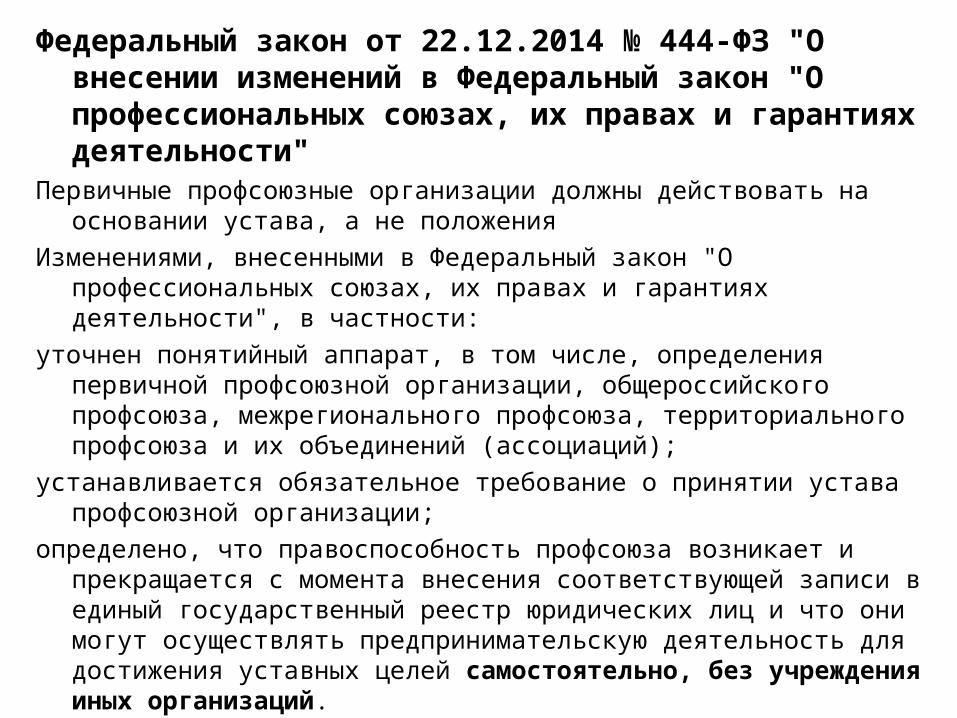

Федеральный закон от 22.12.2014 № 444-ФЗ "О внесении изменений в Федеральный закон "О профессиональных союзах, их правах и гарантиях деятельности"

Первичные профсоюзные организации должны действовать на основании устава, а не положения

Изменениями, внесенными в Федеральный закон "О профессиональных союзах, их правах и гарантиях деятельности", в частности:

уточнен понятийный аппарат, в том числе, определения первичной профсоюзной организации, общероссийского профсоюза, межрегионального профсоюза, территориального профсоюза и их объединений (ассоциаций);

устанавливается обязательное требование о принятии устава профсоюзной организации;

определено, что правоспособность профсоюза возникает и прекращается с момента внесения соответствующей записи в единый государственный реестр юридических лиц и что они могут осуществлять предпринимательскую деятельность для достижения уставных целей самостоятельно, без учреждения иных организаций.

"Обзор судебной практики по вопросам, возникающим при рассмотрении дел, связанных с садоводческими, огородническими и дачными некоммерческими объединениями, за 2010 - 2013 год" (утв. Президиумом Верховного Суда РФ 02.07.2014)

Верховный Суд РФ обобщил практику по делам, связанным с садоводческими, огородническими и дачными некоммерческими объединениями

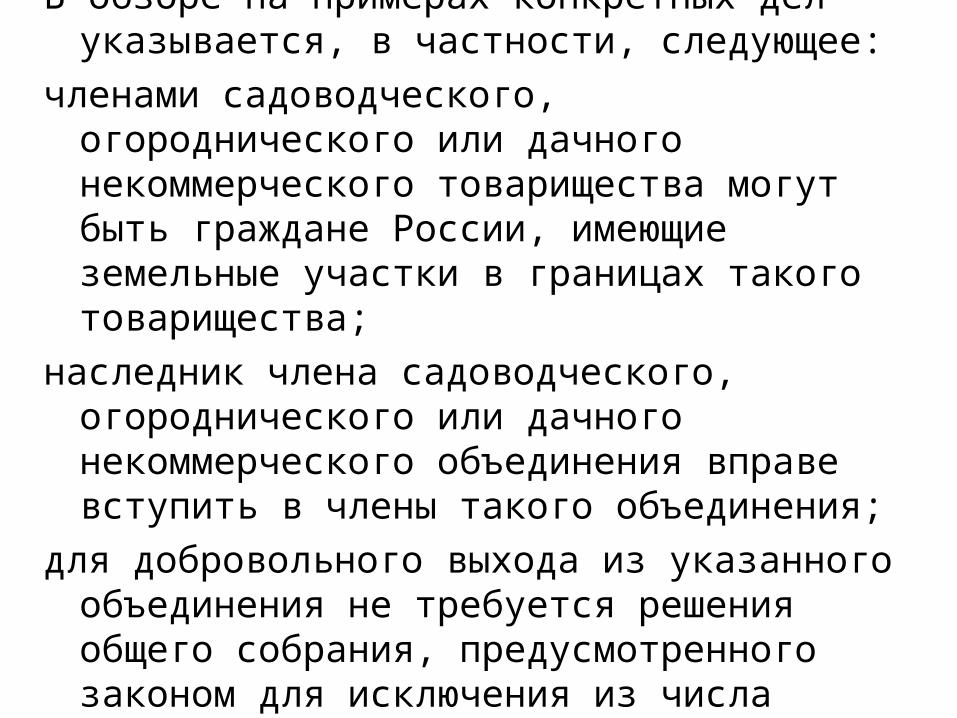

В обзоре на примерах конкретных дел указывается, в частности, следующее:

членами садоводческого, огороднического или дачного некоммерческого товарищества могут быть граждане России, имеющие земельные участки в границах такого товарищества;

наследник члена садоводческого, огороднического или дачного некоммерческого объединения вправе вступить в члены такого объединения;

для добровольного выхода из указанного объединения не требуется решения общего собрания, предусмотренного законом для исключения из числа членов объединения;

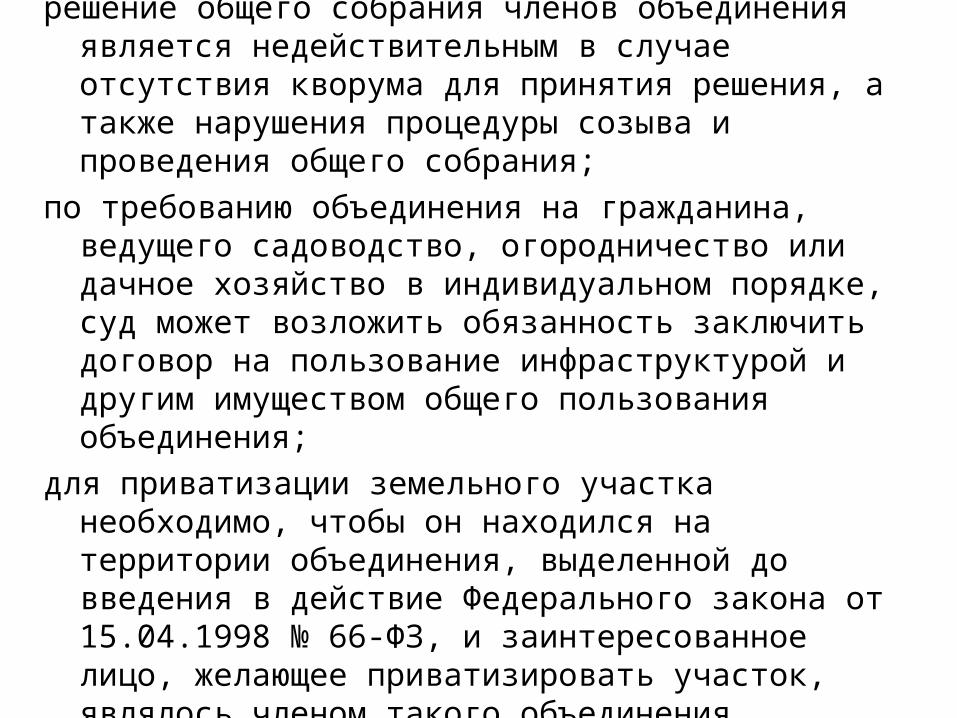

решение общего собрания членов объединения является недействительным в случае отсутствия кворума для принятия решения, а также нарушения процедуры созыва и проведения общего собрания;

по требованию объединения на гражданина, ведущего садоводство, огородничество или дачное хозяйство в индивидуальном порядке, суд может возложить обязанность заключить договор на пользование инфраструктурой и другим имуществом общего пользования объединения;

для приватизации земельного участка необходимо, чтобы он находился на территории объединения, выделенной до введения в действие Федерального закона от 15.04.1998 № 66-ФЗ, и заинтересованное лицо, желающее приватизировать участок, являлось членом такого объединения.

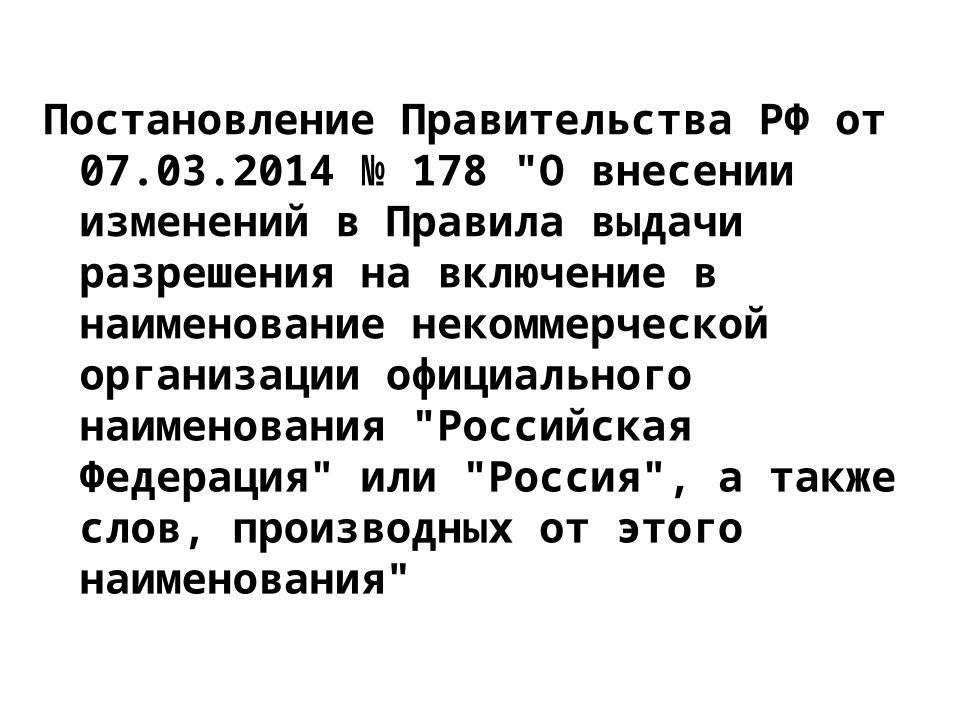

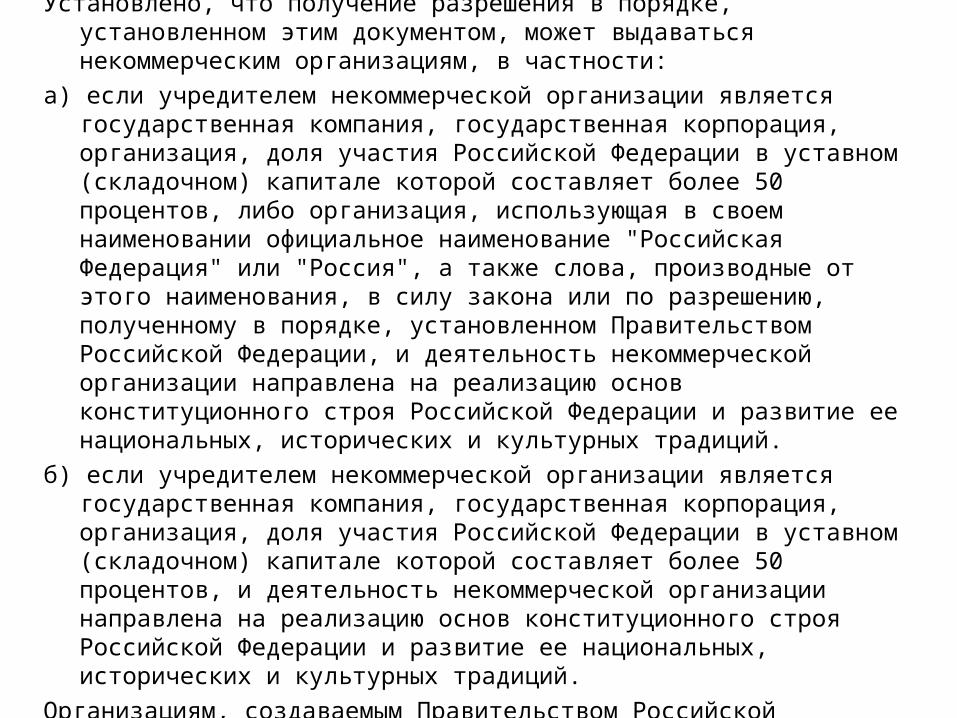

Постановление Правительства РФ от 07.03.2014 № 178 "О внесении изменений в Правила выдачи разрешения на включение в наименование некоммерческой организации официального наименования "Российская Федерация" или "Россия", а также слов, производных от этого наименования"

Установлено, что получение разрешения в порядке, установленном этим документом, может выдаваться некоммерческим организациям, в частности:

а) если учредителем некоммерческой организации является государственная компания, государственная корпорация, организация, доля участия Российской Федерации в уставном (складочном) капитале которой составляет более 50 процентов, либо организация, использующая в своем наименовании официальное наименование "Российская Федерация" или "Россия", а также слова, производные от этого наименования, в силу закона или по разрешению, полученному в порядке, установленном Правительством Российской Федерации, и деятельность некоммерческой организации направлена на реализацию основ конституционного строя Российской Федерации и развитие ее национальных, исторических и культурных традиций.

б) если учредителем некоммерческой организации является государственная компания, государственная корпорация, организация, доля участия Российской Федерации в уставном (складочном) капитале которой составляет более 50 процентов, и деятельность некоммерческой организации направлена на реализацию основ конституционного строя Российской Федерации и развитие ее национальных, исторических и культурных традиций.

Организациям, создаваемым Правительством Российской Федерации, выдача разрешения не требуется.

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ

НКО

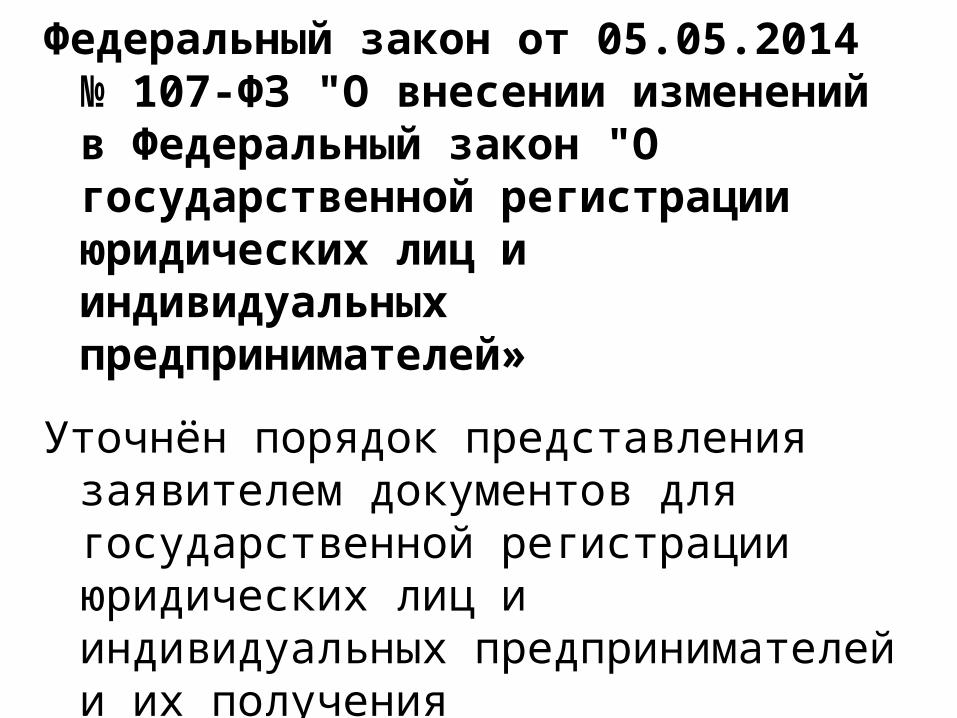

Федеральный закон от 05.05.2014 № 107-ФЗ "О внесении изменений в Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Уточнён порядок представления заявителем документов для государственной регистрации юридических лиц и индивидуальных предпринимателей и их получения

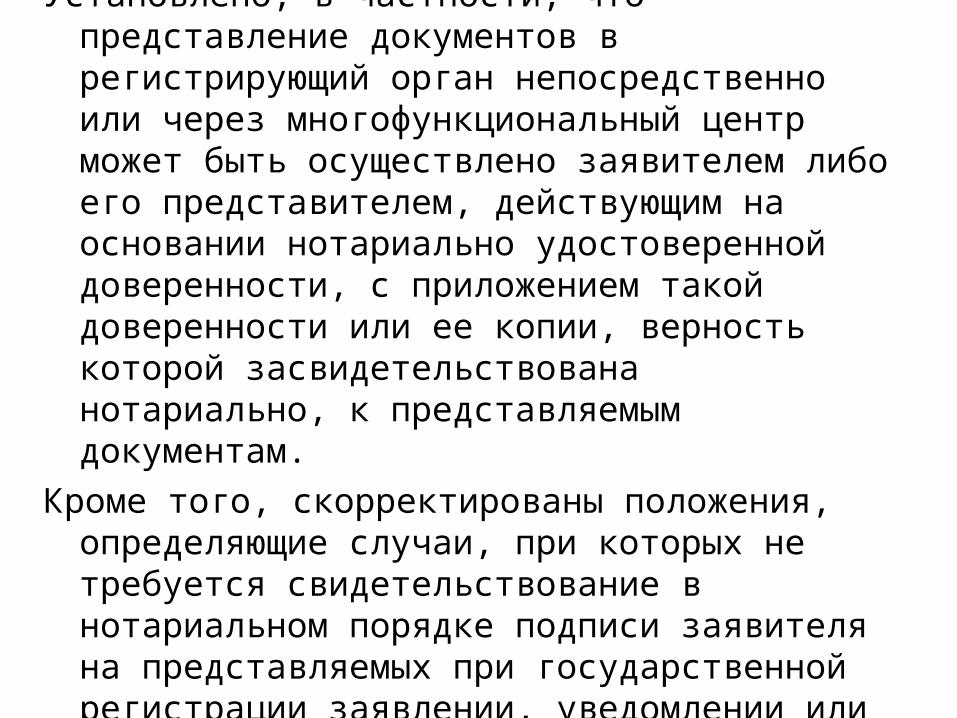

Установлено, в частности, что представление документов в регистрирующий орган непосредственно или через многофункциональный центр может быть осуществлено заявителем либо его представителем, действующим на основании нотариально удостоверенной доверенности, с приложением такой доверенности или ее копии, верность которой засвидетельствована нотариально, к представляемым документам.

Кроме того, скорректированы положения, определяющие случаи, при которых не требуется свидетельствование в нотариальном порядке подписи заявителя на представляемых при государственной регистрации заявлении, уведомлении или сообщении.

Федеральный закон от 21.07.2014 № 236-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам символики некоммерческих организаций"

Некоммерческим организациям предоставлено право иметь не только эмблему, но и свой герб, иные геральдические знаки, флаги и гимны

Описание символики должно содержаться в учредительных документах некоммерческой организации. Отмена отдельная госрегистрация символики НКО

Символика некоммерческих организаций должна соответствовать законодательству об охране интеллектуальной собственности и не может совпадать, в частности, с государственной символикой Российской Федерации и ее субъектов, символикой муниципальных образований, органов государственной власти, Вооруженных Сил Российской Федерации, иностранных государств и международных организаций.

В качестве своей символики некоммерческая организация не может использовать символы, описание которых включено в устав политической партии, а также символы организаций, деятельность которых в России запрещена.

Кроме того, символика не должна порочить Государственный флаг, герб и гимн Российской Федерации, религиозные символы, оскорблять расовые, национальные или религиозные чувства и т.д.

Одновременно законом отменена государственная регистрация символики общественных объединений. Если общественное объединение использует символику, то оно должно включить описание символики в свой устав.

Федеральный закон от 31.12.2014 № 505-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации«

Установлен срок, без соблюдения которого бывшим руководителям экстремистских обществ запрещено создавать общественные или религиозные организации

Установлено, в частности, что не может быть учредителем, членом, участником общественного объединения лицо, которое ранее являлось руководителем или входило в состав руководящего органа общественного или религиозного объединения либо иной организации, в отношении которых по основаниям, предусмотренным Федеральным законом "О противодействии экстремистской деятельности" либо Федеральным законом от 6 марта 2006 года № 35-ФЗ "О противодействии терроризму", судом принято вступившее в законную силу решение о ликвидации или запрете деятельности, не может быть учредителем общественного объединения в течение десяти лет со дня вступления в законную силу соответствующего решения суда.

Соответствующие дополнения внесены в Федеральные законы "О противодействии экстремистской деятельности", "Об общественных объединениях", "О некоммерческих организациях", "О свободе совести и о религиозных объединениях".

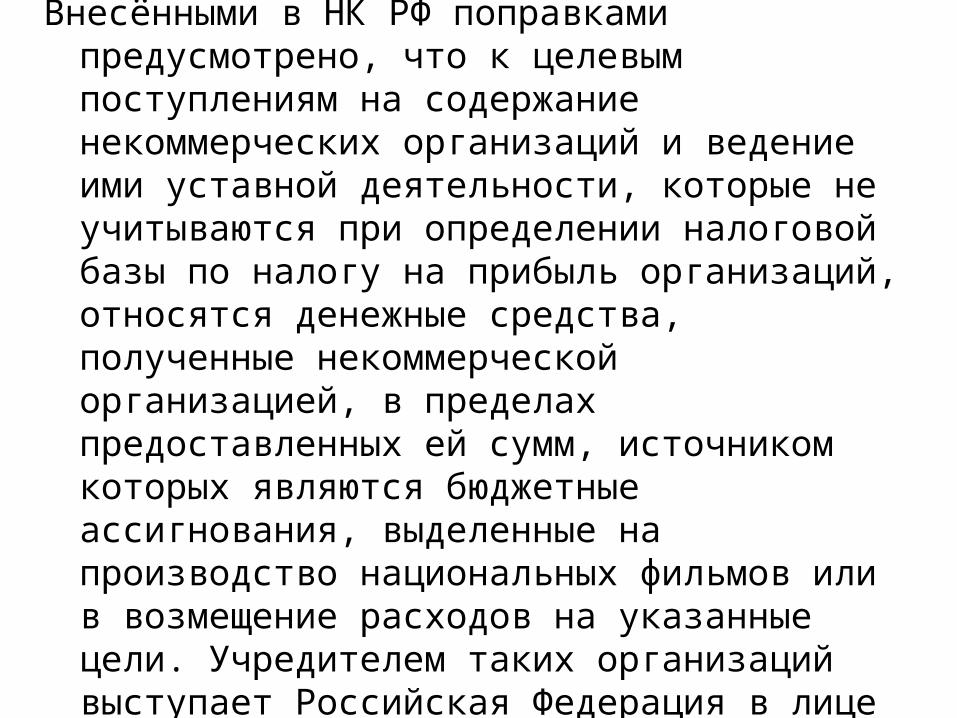

Информационное письмо Банка России от 28.02.2014 № 50-02/7024 "О реорганизации негосударственных пенсионных фондов, являющихся некоммерческими организациями"

Банк России разъяснил, как негосударственные пенсионные фонды, являющиеся некоммерческими организациями, могут стать акционерными.

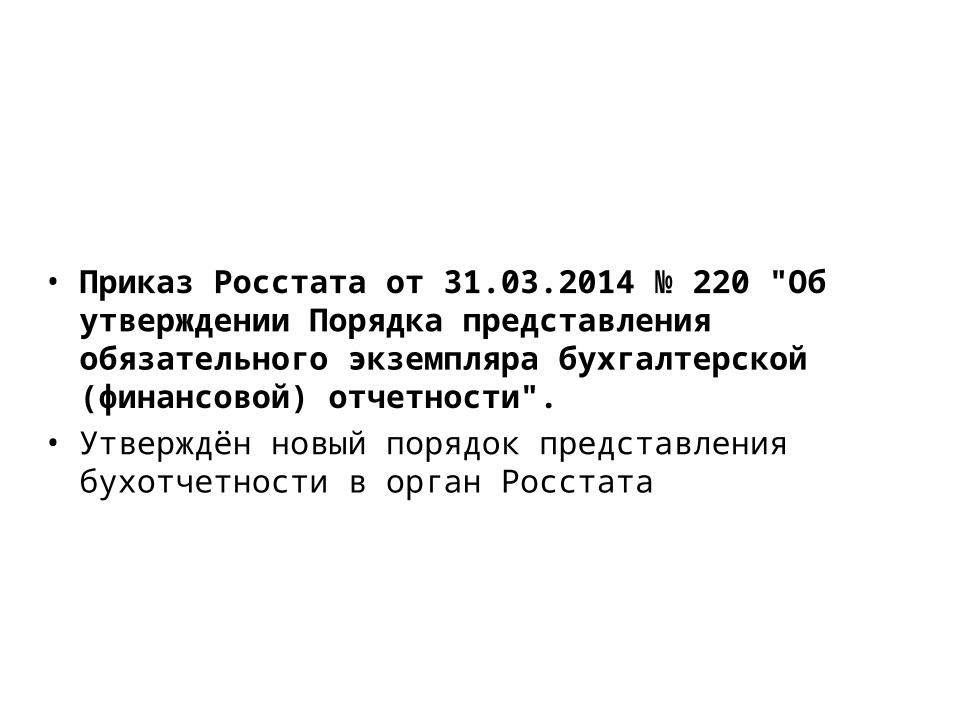

Приказ Минюста России от 07.10.2014 № 206 "О признании утратившими силу приказа Министерства юстиции Российской Федерации от 01.02.2012 N 10 и отдельного положения приказа Министерства юстиции Российской Федерации от 11.12.2013 N 224".

Признан утратившими силу приказ Министерства юстиции Российской Федерации от 01.02.2012 N 10 "Об утверждении Административного регламента предоставления Министерством юстиции Российской Федерации государственной услуги по государственной регистрации эмблем некоммерческих организаций и символики общественных объединений"

Приказ Росстандарта от 30.09.2014 N 1261-ст "О принятии и введении в действие Общероссийского классификатора видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008)"

Обязательный переход на применение новых классификаторов ОКВЭД2 и ОКПД2 отложен до 1 января 2016 года

Приказом Росстандарта от 31 января 2014 г. N 14-ст приняты и вводятся в действие:

Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2);

Общероссийский классификатор продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Ранее период для постепенного перехода на применение новых классификаторов был установлен до 1 января 2015 года. Теперь - до 1 января 2016 года.

Соответственно действующие в настоящее время общероссийские классификаторы ОКВЭД ОК 029-2001 (КДЕС Ред. 1), ОКВЭД ОК 029-2007 (КДЕС Ред. 1.1), ОКДП ОК 004-93, ОКПД ОК 034-2007 (КПЕС 2002), ОКУН ОК 002-93, ОКП ОК 005-93 будут отменены также на год позже - с 1 января 2016 года.

Письмо ФНС России от 07.08.2014 N НД-3-14/2624 <О применении Общероссийского классификатора видов экономической деятельности ОК 029-2014>

• Замену в ЕГРЮЛ старых кодов ОКВЭД на новые планируется произвести без участия юридических лиц

• Приказом Росстандарта от 31 января 2014 г. N 14-ст принят Общероссийский классификатор видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС ред. 2) с датой введения в действие 1 февраля 2014 г., с правом досрочного применения в правоотношениях, возникших с 1 января 2014 г., и установлением переходного периода до 1 января 2015 г. и последующей отменой ОКВЭД ОК 029-2001 (КДЕС ред. 1).

• Сообщается, что в настоящее время для целей государственной регистрации юридических лиц используются коды ОКВЭД ОК 029-2001 (КДЕС ред. 1).

• Замену старых кодов ОКВЭД на новые планируется произвести автоматически, после доработки программного обеспечения.

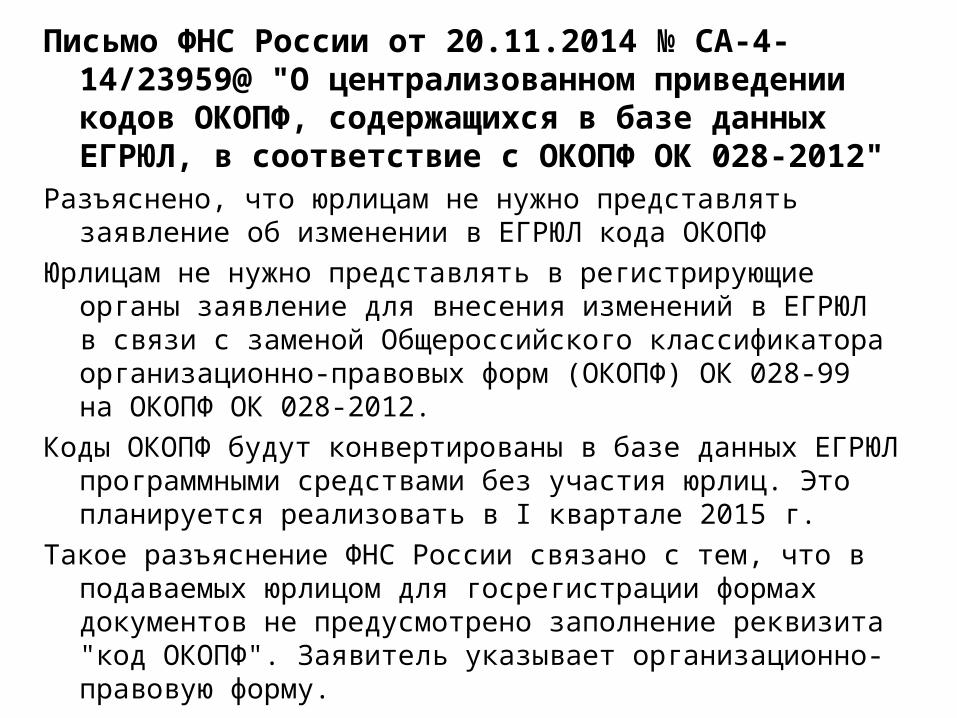

Письмо ФНС России от 20.11.2014 № СА-4-14/23959@ "О централизованном приведении кодов ОКОПФ, содержащихся в базе данных ЕГРЮЛ, в соответствие с ОКОПФ ОК 028-2012"

Разъяснено, что юрлицам не нужно представлять заявление об изменении в ЕГРЮЛ кода ОКОПФ

Юрлицам не нужно представлять в регистрирующие органы заявление для внесения изменений в ЕГРЮЛ в связи с заменой Общероссийского классификатора организационно-правовых форм (ОКОПФ) ОК 028-99 на ОКОПФ ОК 028-2012.

Коды ОКОПФ будут конвертированы в базе данных ЕГРЮЛ программными средствами без участия юрлиц. Это планируется реализовать в I квартале 2015 г.

Такое разъяснение ФНС России связано с тем, что в подаваемых юрлицом для госрегистрации формах документов не предусмотрено заполнение реквизита "код ОКОПФ". Заявитель указывает организационно-правовую форму.

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

НКО.

НАДЗОР ЗА ДЕЯТЕЛЬНОСТЬЮ

НКО

Федеральный закон от 28.06.2014 № 185-ФЗ "О внесении изменений в Федеральный закон "О политических партиях«

Политические партии будут отчитываться о своих финансах каждый год

Закон обязал политические партии ежегодно не позднее 1 апреля года, следующего за отчетным, представлять в ЦИК России сводный финансовый отчет. Ранее указанный отчет представлялся политическими партиями один раз в три года.

Установлено, что до 1 апреля 2015 года политические партии должны представить в ЦИК России сводные финансовые отчеты за период 2013 - 2014 годов. При этом политические партии, созданные после 04.04.2012., в указанный срок должны представить сводные финансовые отчеты за период с года их создания до 01.01.2015.

Согласно закону политические партии обязаны раскрывать в финансовых отчетах сведения о членах партии, внесших в течение календарного года пожертвование или членский взнос в размере больше 4,33 млн. руб. В финансовых отчетах должны указываться фамилия, имя и отчество таких членов партии, наименование субъектов РФ, в которых они проживают, и размер их взносов.

Поправками ограничен максимальный размер займов и кредитов, которые политическая партия может получить в течение календарного года. Сумма договоров займа или кредита с одним и тем же лицом не может превышать 5-кратный размер максимального пожертвования, установленного для физического лица (4,33 млн. руб.).

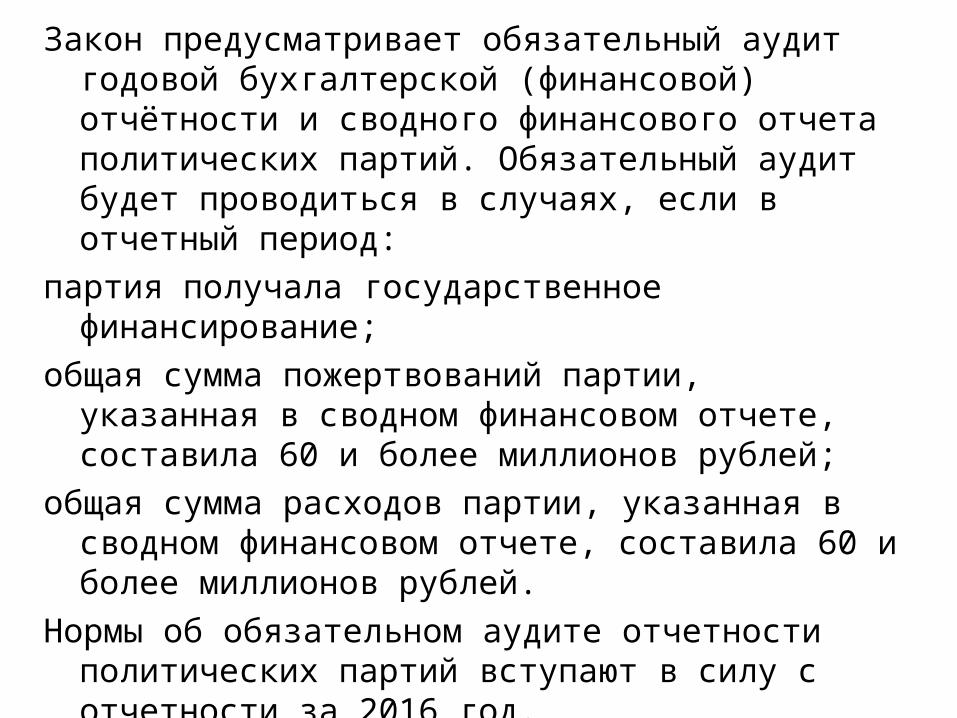

Закон предусматривает обязательный аудит годовой бухгалтерской (финансовой) отчётности и сводного финансового отчета политических партий. Обязательный аудит будет проводиться в случаях, если в отчетный период:

партия получала государственное финансирование;

общая сумма пожертвований партии, указанная в сводном финансовом отчете, составила 60 и более миллионов рублей;

общая сумма расходов партии, указанная в сводном финансовом отчете, составила 60 и более миллионов рублей.

Нормы об обязательном аудите отчетности политических партий вступают в силу с отчетности за 2016 год.

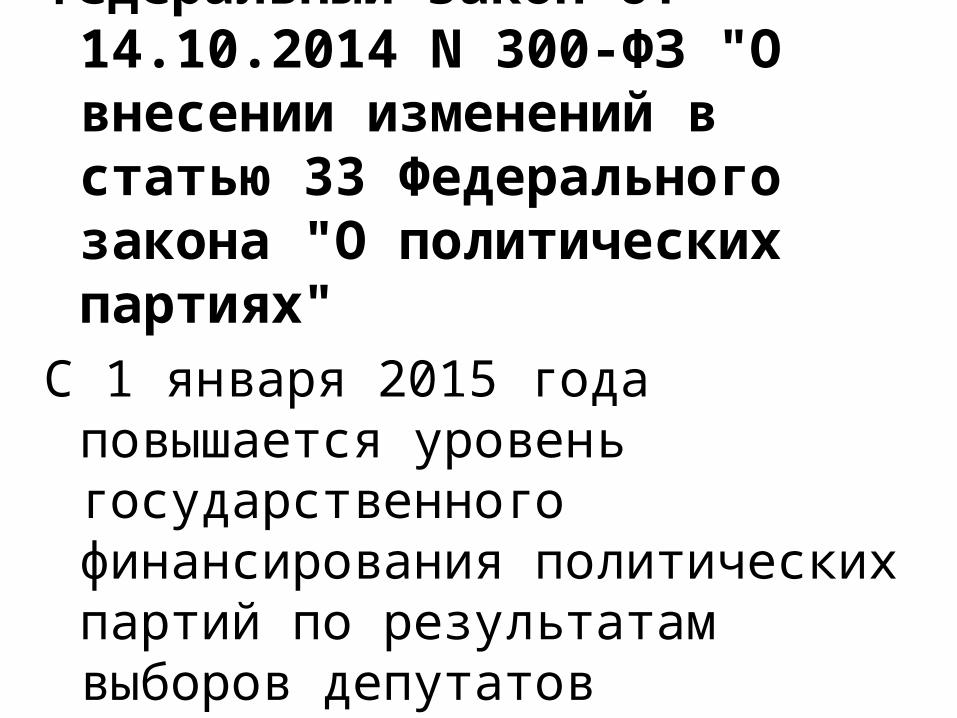

Федеральный закон от 14.10.2014 N 300-ФЗ "О внесении изменений в статью 33 Федерального закона "О политических партиях"

С 1 января 2015 года повышается уровень государственного финансирования политических партий по результатам выборов депутатов Государственной Думы

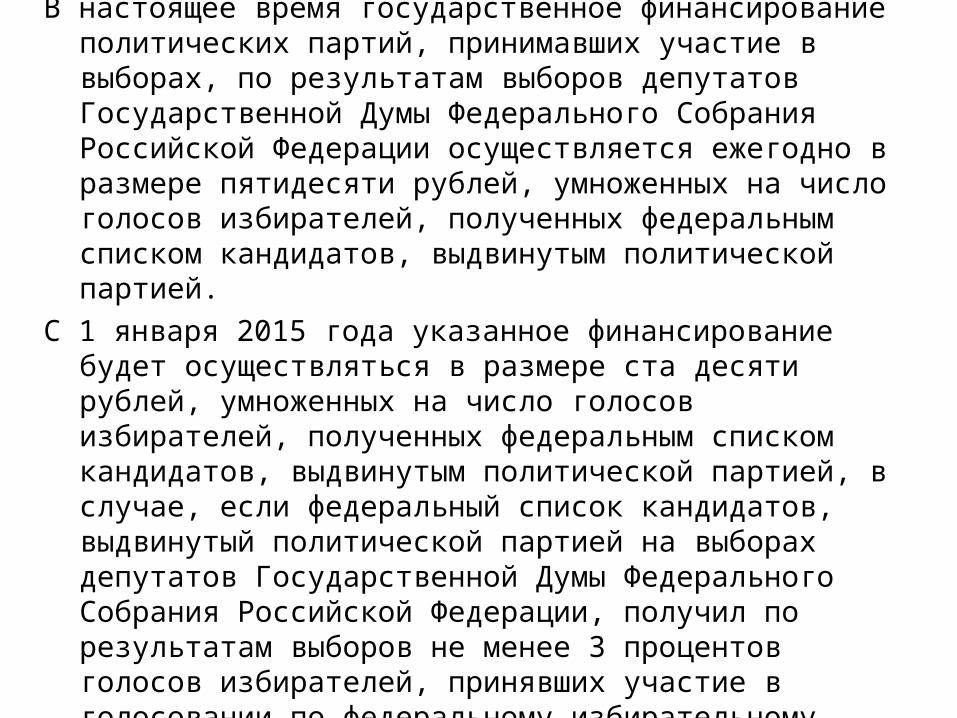

В настоящее время государственное финансирование политических партий, принимавших участие в выборах, по результатам выборов депутатов Государственной Думы Федерального Собрания Российской Федерации осуществляется ежегодно в размере пятидесяти рублей, умноженных на число голосов избирателей, полученных федеральным списком кандидатов, выдвинутым политической партией.

С 1 января 2015 года указанное финансирование будет осуществляться в размере ста десяти рублей, умноженных на число голосов избирателей, полученных федеральным списком кандидатов, выдвинутым политической партией, в случае, если федеральный список кандидатов, выдвинутый политической партией на выборах депутатов Государственной Думы Федерального Собрания Российской Федерации, получил по результатам выборов не менее 3 процентов голосов избирателей, принявших участие в голосовании по федеральному избирательному округу.

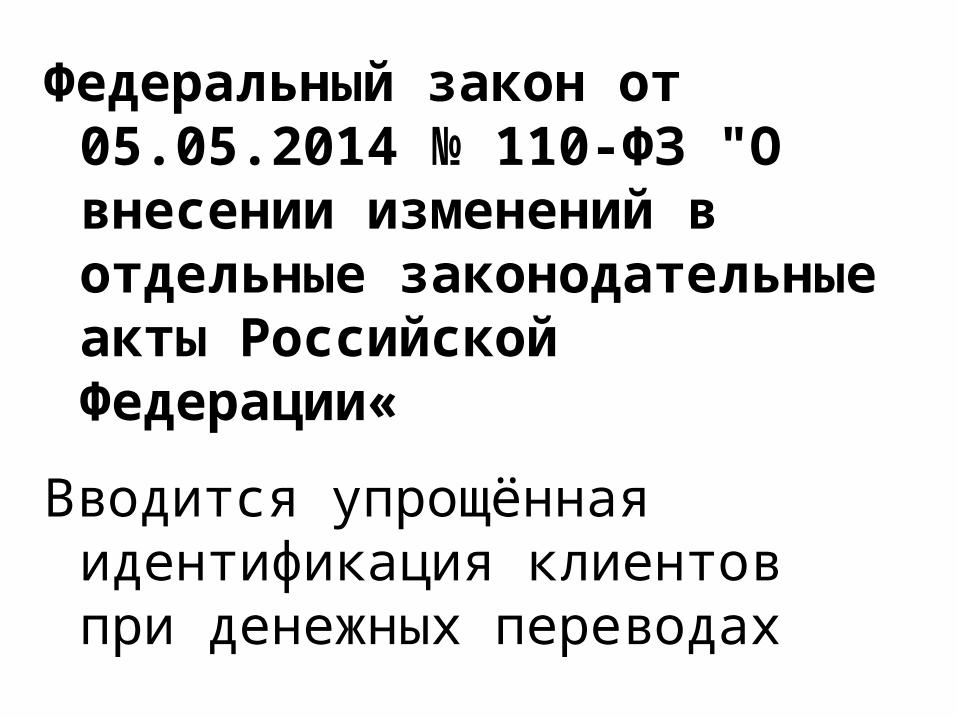

Федеральный закон от 05.05.2014 № 110-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации«

Вводится упрощённая идентификация клиентов при денежных переводах

• Упрощённая идентификация клиентов - физических лиц будет проводиться при осуществлении денежных переводов по поручению клиента без открытия банковского счета, в том числе электронных денежных средств, а также при предоставлении клиенту электронного средства платежа.

• Закон определяет условия, при одновременном наличии которых возможна упрощённая идентификация клиента.

• Упрощённая идентификация не будет проводиться, если сумма денежных средств не превышает 15 000 рублей, за исключением случаев, когда получателем денежного перевода является физическое лицо, некоммерческая организация (кроме религиозных и благотворительных организаций, зарегистрированных в установленном порядке) либо организация, созданная за пределами территории России.

Федеральный закон от 24.11.2014 N 356-ФЗ "О внесении изменений в Федеральный закон "О содействии развитию жилищного строительства" и отдельные законодательные акты Российской Федерации«

Уточнены права и обязанности государственной корпорации - Фонда содействия реформированию жилищно-коммунального хозяйства

Федеральный закон от 24.11.2014 N 355-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу финансовой отчетности политических партий, избирательных объединений, кандидатов на выборах в органы государственной власти и органы местного самоуправления«

Внесены изменения в порядок финансирования политических партий и введена ответственность за нарушения этого порядка.

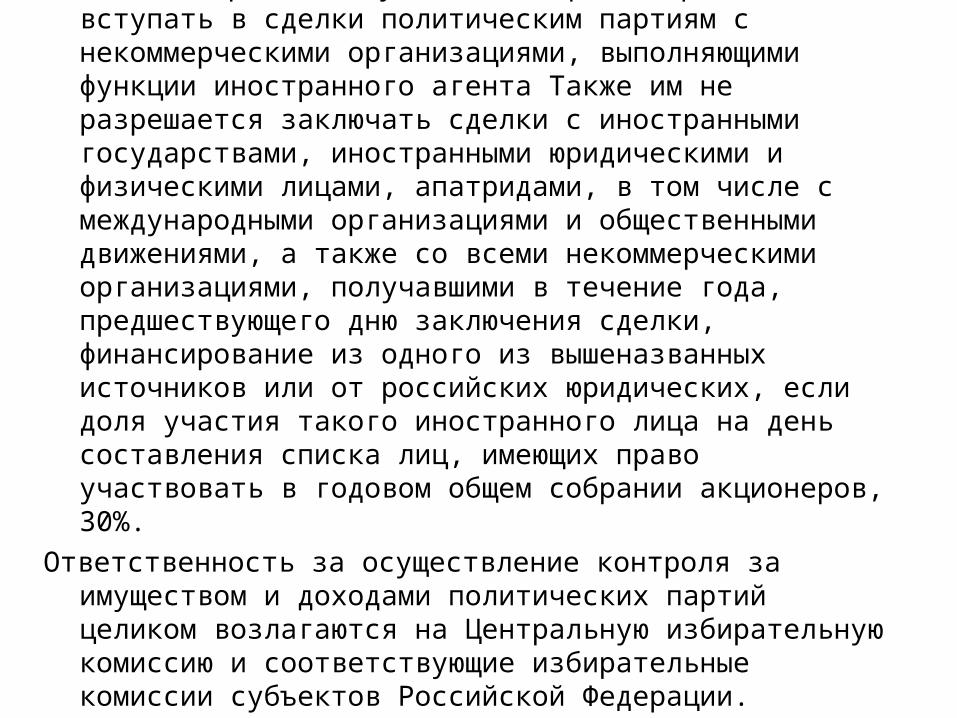

Законом запрещено осуществлять финансирование и вступать в сделки политическим партиям с некоммерческими организациями, выполняющими функции иностранного агента Также им не разрешается заключать сделки с иностранными государствами, иностранными юридическими и физическими лицами, апатридами, в том числе с международными организациями и общественными движениями, а также со всеми некоммерческими организациями, получавшими в течение года, предшествующего дню заключения сделки, финансирование из одного из вышеназванных источников или от российских юридических, если доля участия такого иностранного лица на день составления списка лиц, имеющих право участвовать в годовом общем собрании акционеров, 30%.

Ответственность за осуществление контроля за имуществом и доходами политических партий целиком возлагаются на Центральную избирательную комиссию и соответствующие избирательные комиссии субъектов Российской Федерации.

• Сведения о заключении политическими партиями сделок в нарушение указанных ограничений будут предоставляться в уполномоченный федеральный орган или его территориальное подразделение. Обязанность по проверке законности совершения сделок политической партией возложена на органы регистрационного учета граждан Российской Федерации и органы, осуществляющие государственную регистрацию юридических лиц и индивидуальных предпринимателей.

• Законом увеличены размеры административных штрафов за совершение административных правонарушений в сфере финансирования деятельности политических партий и установлен специальный срок давности привлечения к административной ответственности за их совершение.

• Вводится ряд дополнительных составов административных правонарушений, связанных с нарушением порядка финансирования политических партий, возврата жертвователям неиспользованных средств, или нарушение установленного порядка и сроков проведения обязательного аудита.

• Международным организациям и российским организациям, выполняющим функции "иностранного агента", запрещается осуществлять деятельность, оказывающую влияние на избирательный процесс, кроме осуществления деятельности по наблюдению за выборами.

• Уточнены источники финансирования закупок бюллетеней, открепительных удостоверений и специальных марок, используемых при проведении выборов и референдумов, функции и порядок образования и деятельности контрольно-ревизионных служб.

Федеральный закон от 29.12.2014 № 457-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации«

• Нотариусы смогут удостоверять решения органов управления юридического лица.

• Многочисленные поправки внесены в "Основ законодательства Российской Федерации о нотариате". Изменения касаются новых обязанностей нотариальных палат субъектов Российской Федерации по перечислению дополнительных взносов в бюджет Федеральной нотариальной палаты.

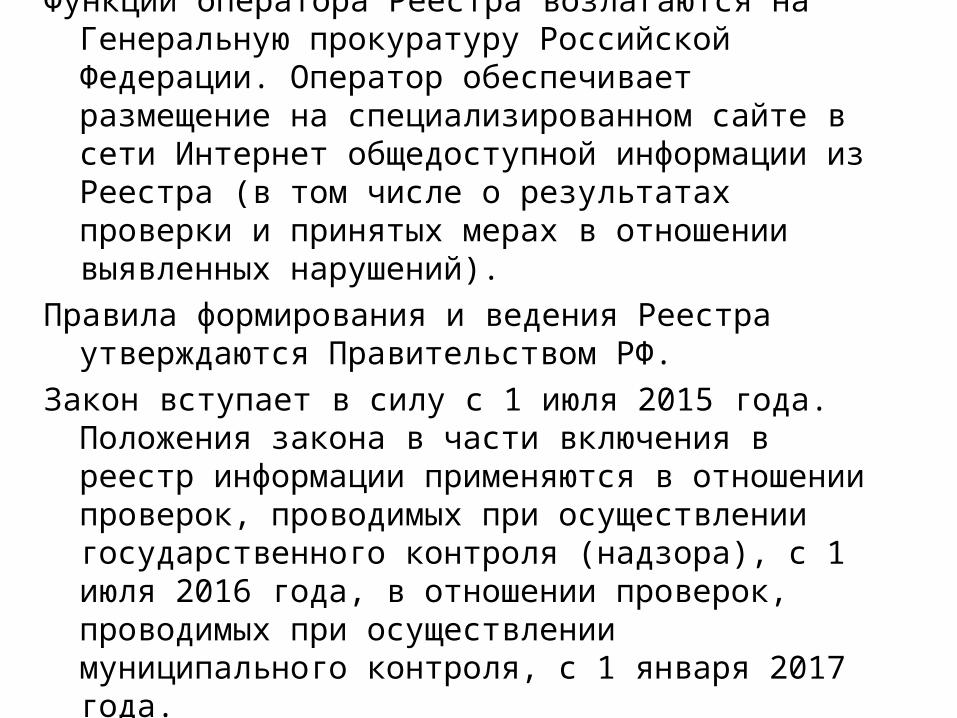

Федеральный закон от 31.12.2014 № 511-ФЗ "О внесении изменений в Федеральный закон "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля"

Для обеспечения учёта проверок, проводимых при осуществлении государственного (муниципального) контроля, создаётся единый реестр проверок

Функции оператора Реестра возлагаются на Генеральную прокуратуру Российской Федерации. Оператор обеспечивает размещение на специализированном сайте в сети Интернет общедоступной информации из Реестра (в том числе о результатах проверки и принятых мерах в отношении выявленных нарушений).

Правила формирования и ведения Реестра утверждаются Правительством РФ.

Закон вступает в силу с 1 июля 2015 года. Положения закона в части включения в реестр информации применяются в отношении проверок, проводимых при осуществлении государственного контроля (надзора), с 1 июля 2016 года, в отношении проверок, проводимых при осуществлении муниципального контроля, с 1 января 2017 года.

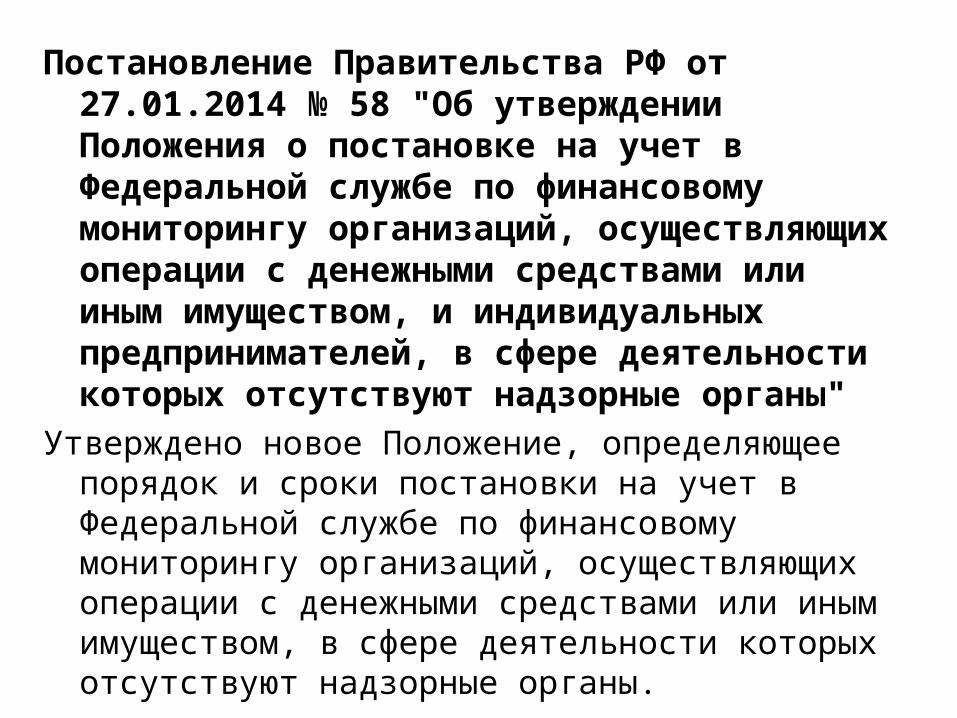

Постановление Правительства РФ от 27.01.2014 № 58 "Об утверждении Положения о постановке на учет в Федеральной службе по финансовому мониторингу организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей, в сфере деятельности которых отсутствуют надзорные органы"

Утверждено новое Положение, определяющее порядок и сроки постановки на учет в Федеральной службе по финансовому мониторингу организаций, осуществляющих операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы.

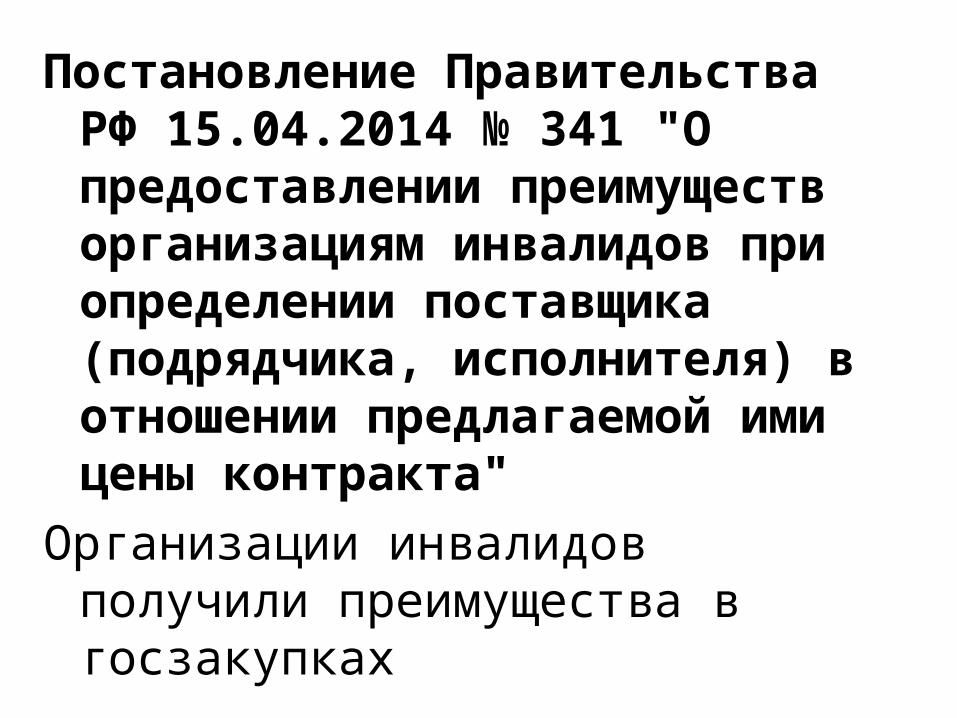

Постановление Правительства РФ 15.04.2014 № 341 "О предоставлении преимуществ организациям инвалидов при определении поставщика (подрядчика, исполнителя) в отношении предлагаемой ими цены контракта"

Организации инвалидов получили преимущества в госзакупках

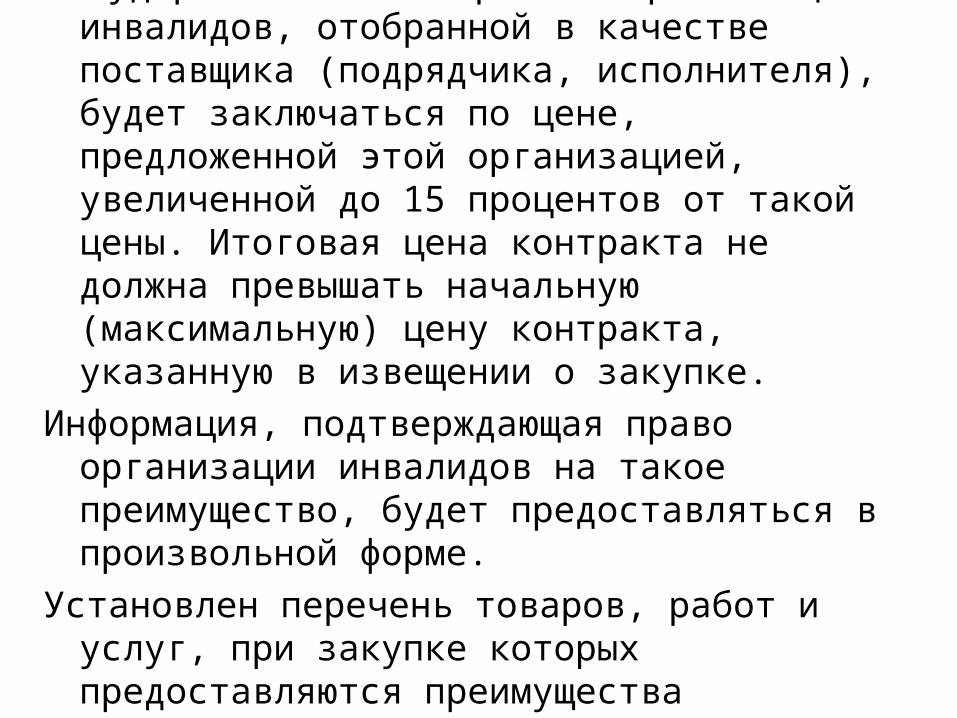

Государственный контракт с организацией инвалидов, отобранной в качестве поставщика (подрядчика, исполнителя), будет заключаться по цене, предложенной этой организацией, увеличенной до 15 процентов от такой цены. Итоговая цена контракта не должна превышать начальную (максимальную) цену контракта, указанную в извещении о закупке.

Информация, подтверждающая право организации инвалидов на такое преимущество, будет предоставляться в произвольной форме.

Установлен перечень товаров, работ и услуг, при закупке которых предоставляются преимущества организациям инвалидов.

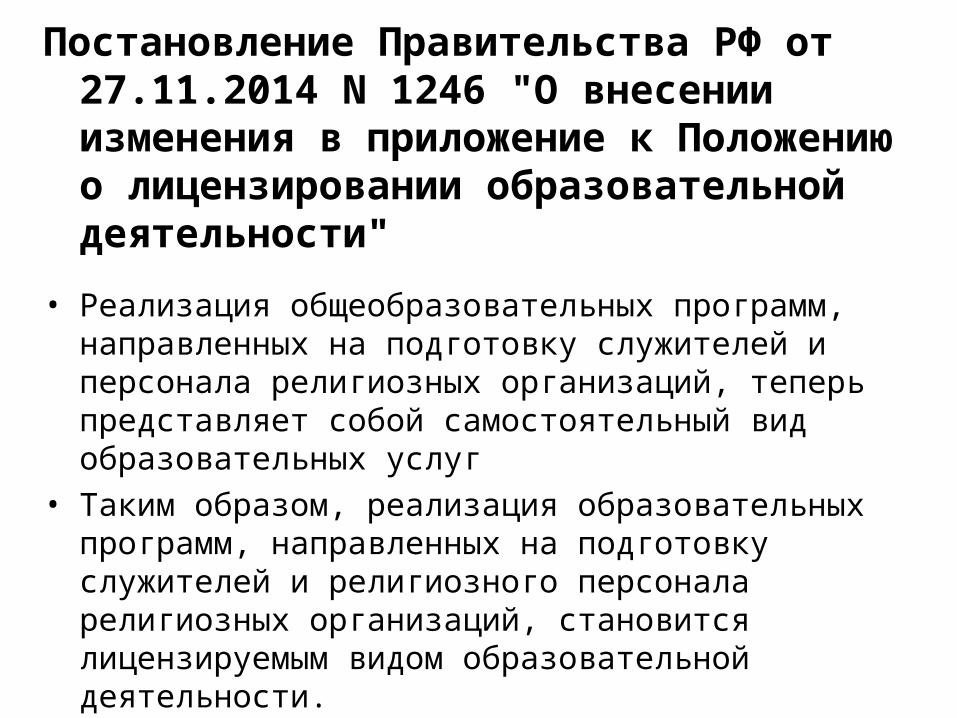

Постановление Правительства РФ от 27.11.2014 N 1246 "О внесении изменения в приложение к Положению о лицензировании образовательной деятельности"

• Реализация общеобразовательных программ, направленных на подготовку служителей и персонала религиозных организаций, теперь представляет собой самостоятельный вид образовательных услуг

• Таким образом, реализация образовательных программ, направленных на подготовку служителей и религиозного персонала религиозных организаций, становится лицензируемым видом образовательной деятельности.

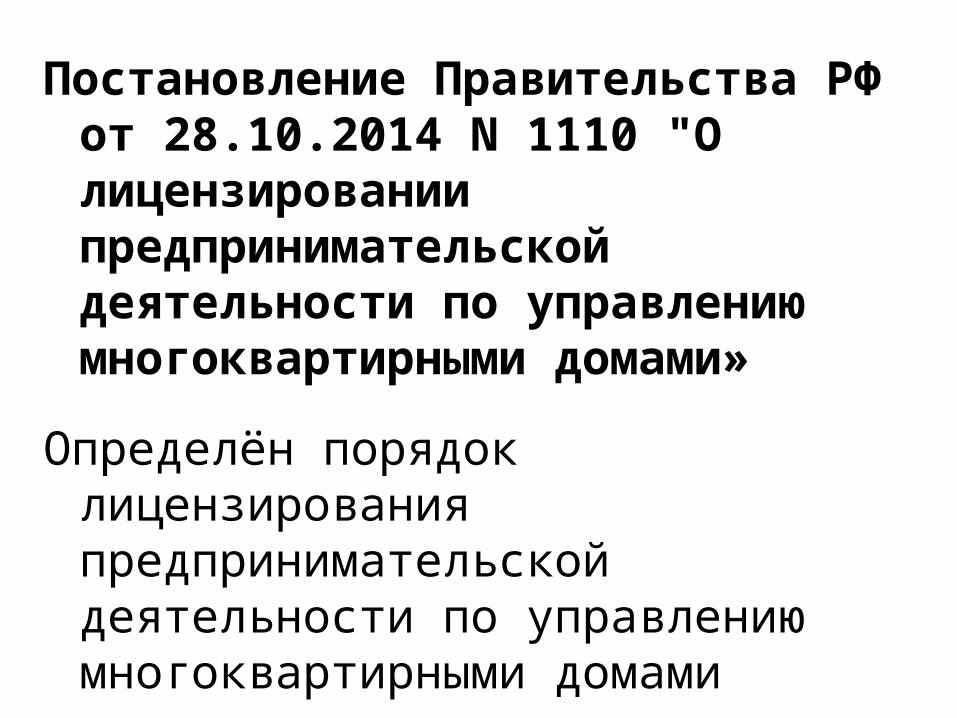

Постановление Правительства РФ от 28.10.2014 N 1110 "О лицензировании предпринимательской деятельности по управлению многоквартирными домами»

Определён порядок лицензирования предпринимательской деятельности по управлению многоквартирными домами

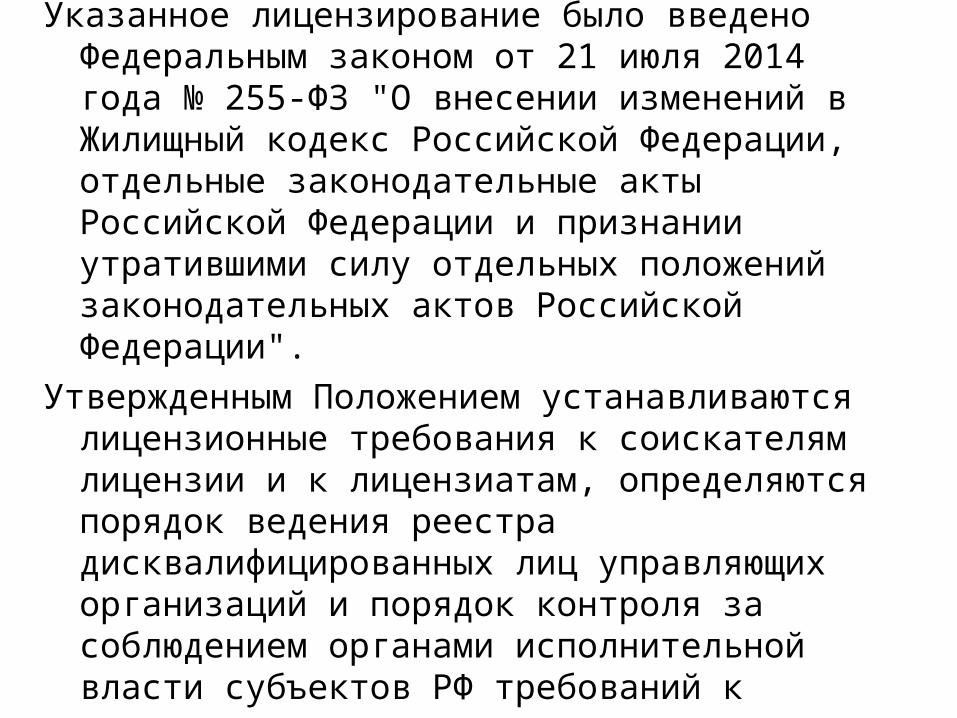

Указанное лицензирование было введено Федеральным законом от 21 июля 2014 года № 255-ФЗ "О внесении изменений в Жилищный кодекс Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации".

Утвержденным Положением устанавливаются лицензионные требования к соискателям лицензии и к лицензиатам, определяются порядок ведения реестра дисквалифицированных лиц управляющих организаций и порядок контроля за соблюдением органами исполнительной власти субъектов РФ требований к лицензированию.

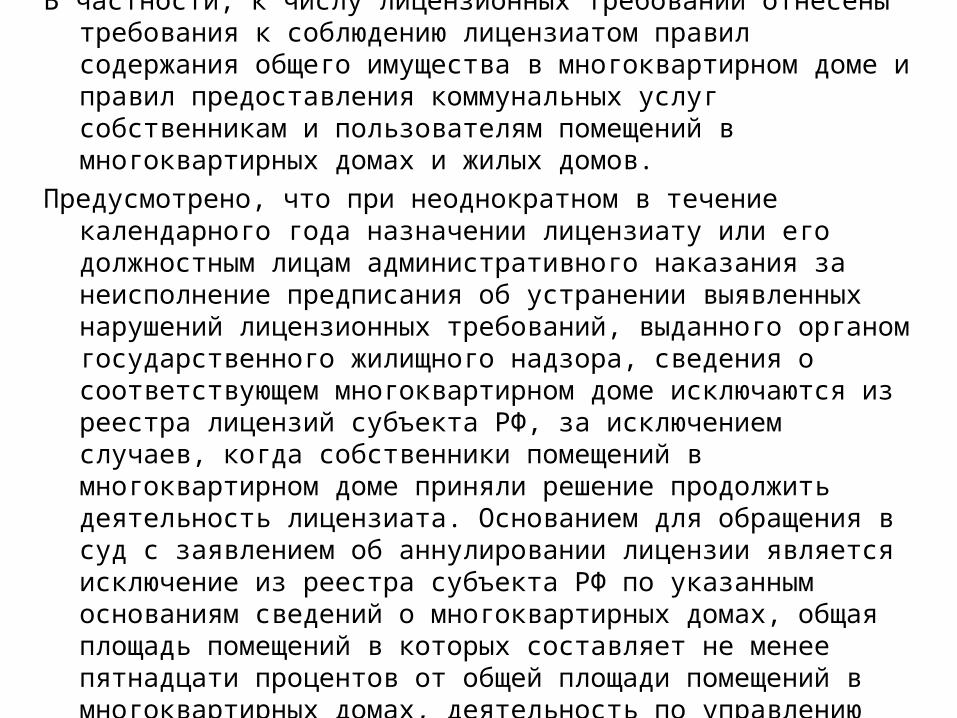

В частности, к числу лицензионных требований отнесены требования к соблюдению лицензиатом правил содержания общего имущества в многоквартирном доме и правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов.

Предусмотрено, что при неоднократном в течение календарного года назначении лицензиату или его должностным лицам административного наказания за неисполнение предписания об устранении выявленных нарушений лицензионных требований, выданного органом государственного жилищного надзора, сведения о соответствующем многоквартирном доме исключаются из реестра лицензий субъекта РФ, за исключением случаев, когда собственники помещений в многоквартирном доме приняли решение продолжить деятельность лицензиата. Основанием для обращения в суд с заявлением об аннулировании лицензии является исключение из реестра субъекта РФ по указанным основаниям сведений о многоквартирных домах, общая площадь помещений в которых составляет не менее пятнадцати процентов от общей площади помещений в многоквартирных домах, деятельность по управлению которыми осуществлял лицензиат.

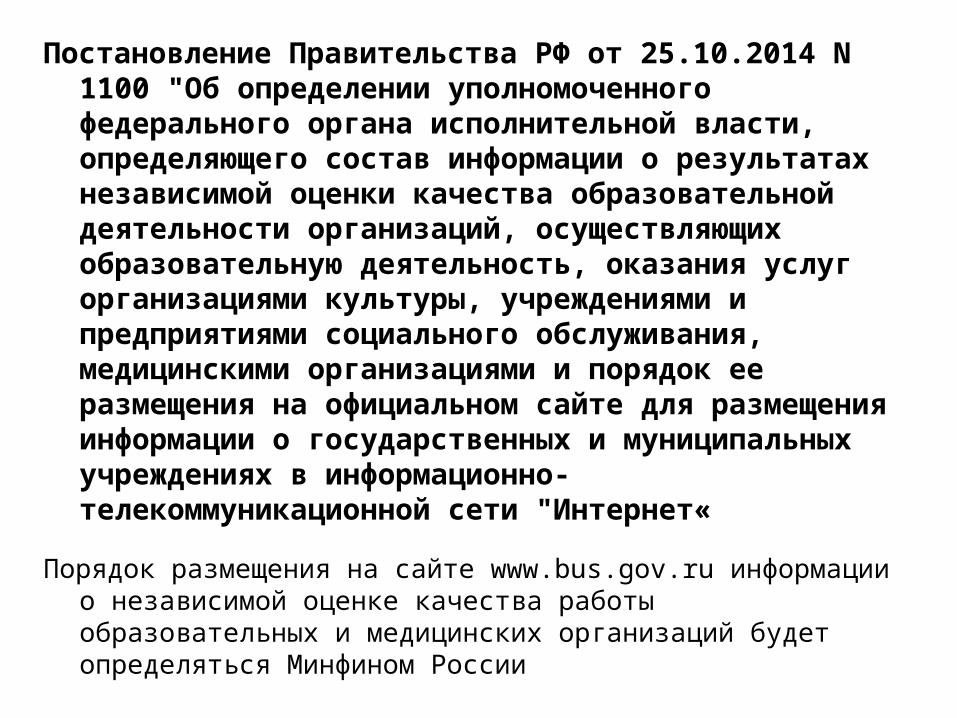

Постановление Правительства РФ от 25.10.2014 N 1100 "Об определении уполномоченного федерального органа исполнительной власти, определяющего состав информации о результатах независимой оценки качества образовательной деятельности организаций, осуществляющих образовательную деятельность, оказания услуг организациями культуры, учреждениями и предприятиями социального обслуживания, медицинскими организациями и порядок ее размещения на официальном сайте для размещения информации о государственных и муниципальных учреждениях в информационно-телекоммуникационной сети "Интернет«

Порядок размещения на сайте www.bus.gov.ru информации о независимой оценке качества работы образовательных и медицинских организаций будет определяться Минфином России

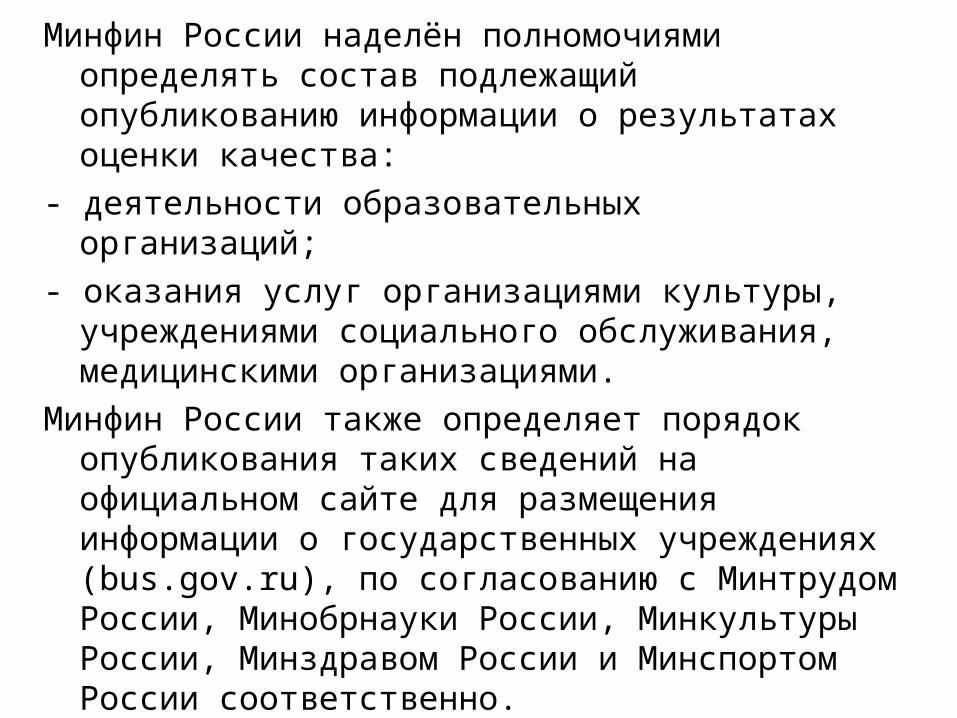

Минфин России наделён полномочиями определять состав подлежащий опубликованию информации о результатах оценки качества:

- деятельности образовательных организаций;

- оказания услуг организациями культуры, учреждениями социального обслуживания, медицинскими организациями.

Минфин России также определяет порядок опубликования таких сведений на официальном сайте для размещения информации о государственных учреждениях (bus.gov.ru), по согласованию с Минтрудом России, Минобрнауки России, Минкультуры России, Минздравом России и Минспортом России соответственно.

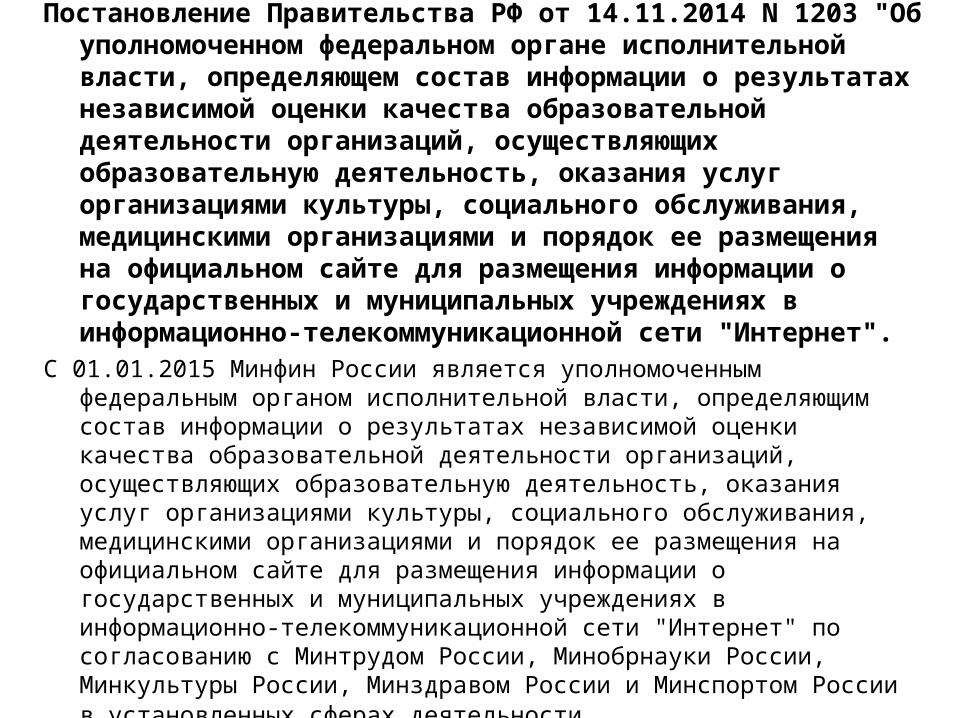

Постановление Правительства РФ от 14.11.2014 N 1203 "Об уполномоченном федеральном органе исполнительной власти, определяющем состав информации о результатах независимой оценки качества образовательной деятельности организаций, осуществляющих образовательную деятельность, оказания услуг организациями культуры, социального обслуживания, медицинскими организациями и порядок ее размещения на официальном сайте для размещения информации о государственных и муниципальных учреждениях в информационно-телекоммуникационной сети "Интернет".

С 01.01.2015 Минфин России является уполномоченным федеральным органом исполнительной власти, определяющим состав информации о результатах независимой оценки качества образовательной деятельности организаций, осуществляющих образовательную деятельность, оказания услуг организациями культуры, социального обслуживания, медицинскими организациями и порядок ее размещения на официальном сайте для размещения информации о государственных и муниципальных учреждениях в информационно-телекоммуникационной сети "Интернет" по согласованию с Минтрудом России, Минобрнауки России, Минкультуры России, Минздравом России и Минспортом России в установленных сферах деятельности.

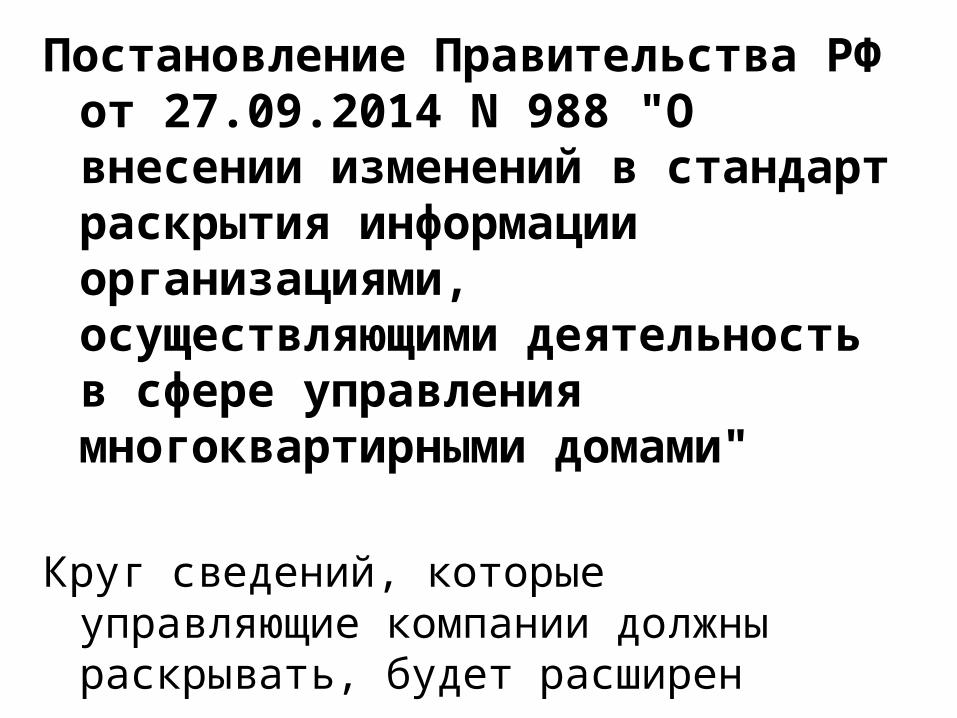

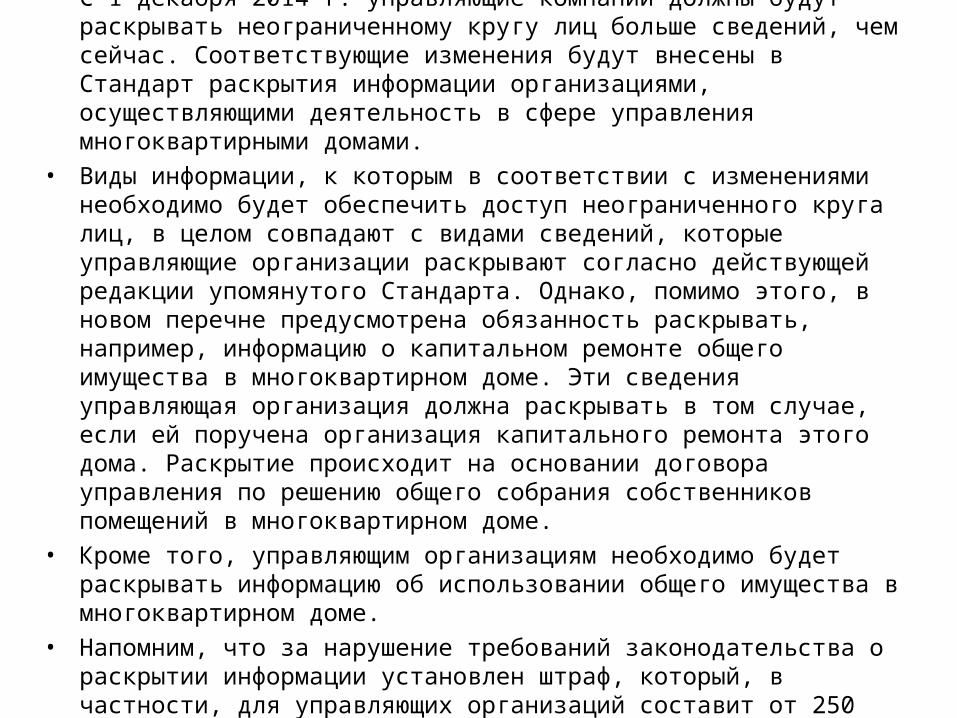

Постановление Правительства РФ от 27.09.2014 N 988 "О внесении изменений в стандарт раскрытия информации организациями, осуществляющими деятельность в сфере управления многоквартирными домами"

Круг сведений, которые управляющие компании должны раскрывать, будет расширен

• С 1 декабря 2014 г. управляющие компании должны будут раскрывать неограниченному кругу лиц больше сведений, чем сейчас. Соответствующие изменения будут внесены в Стандарт раскрытия информации организациями, осуществляющими деятельность в сфере управления многоквартирными домами.

• Виды информации, к которым в соответствии с изменениями необходимо будет обеспечить доступ неограниченного круга лиц, в целом совпадают с видами сведений, которые управляющие организации раскрывают согласно действующей редакции упомянутого Стандарта. Однако, помимо этого, в новом перечне предусмотрена обязанность раскрывать, например, информацию о капитальном ремонте общего имущества в многоквартирном доме. Эти сведения управляющая организация должна раскрывать в том случае, если ей поручена организация капитального ремонта этого дома. Раскрытие происходит на основании договора управления по решению общего собрания собственников помещений в многоквартирном доме.

• Кроме того, управляющим организациям необходимо будет раскрывать информацию об использовании общего имущества в многоквартирном доме.

• Напомним, что за нарушение требований законодательства о раскрытии информации установлен штраф, который, в частности, для управляющих организаций составит от 250 тыс. до 300 тыс. руб.

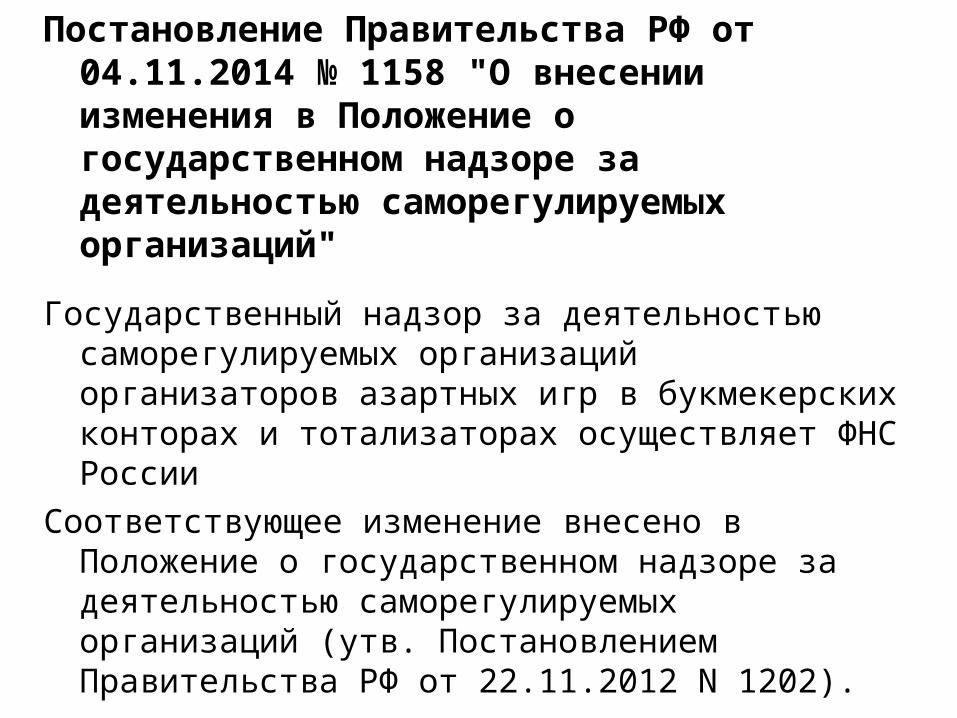

Постановление Правительства РФ от 04.11.2014 № 1158 "О внесении изменения в Положение о государственном надзоре за деятельностью саморегулируемых организаций"

Государственный надзор за деятельностью саморегулируемых организаций организаторов азартных игр в букмекерских конторах и тотализаторах осуществляет ФНС России

Соответствующее изменение внесено в Положение о государственном надзоре за деятельностью саморегулируемых организаций (утв. Постановлением Правительства РФ от 22.11.2012 N 1202).

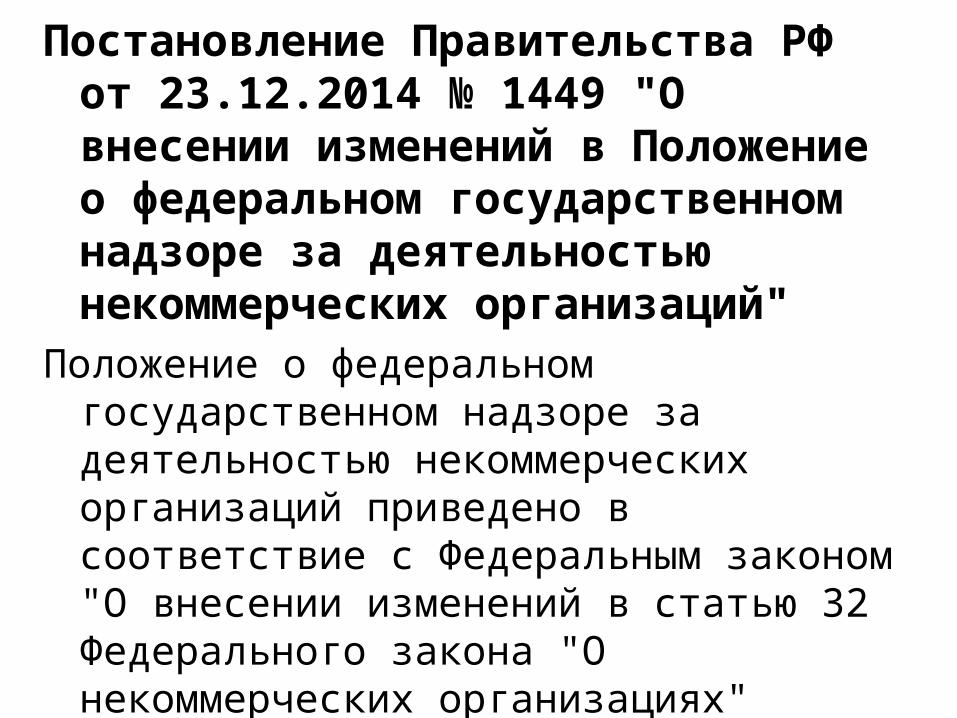

Постановление Правительства РФ от 23.12.2014 № 1449 "О внесении изменений в Положение о федеральном государственном надзоре за деятельностью некоммерческих организаций"

Положение о федеральном государственном надзоре за деятельностью некоммерческих организаций приведено в соответствие с Федеральным законом "О внесении изменений в статью 32 Федерального закона "О некоммерческих организациях"

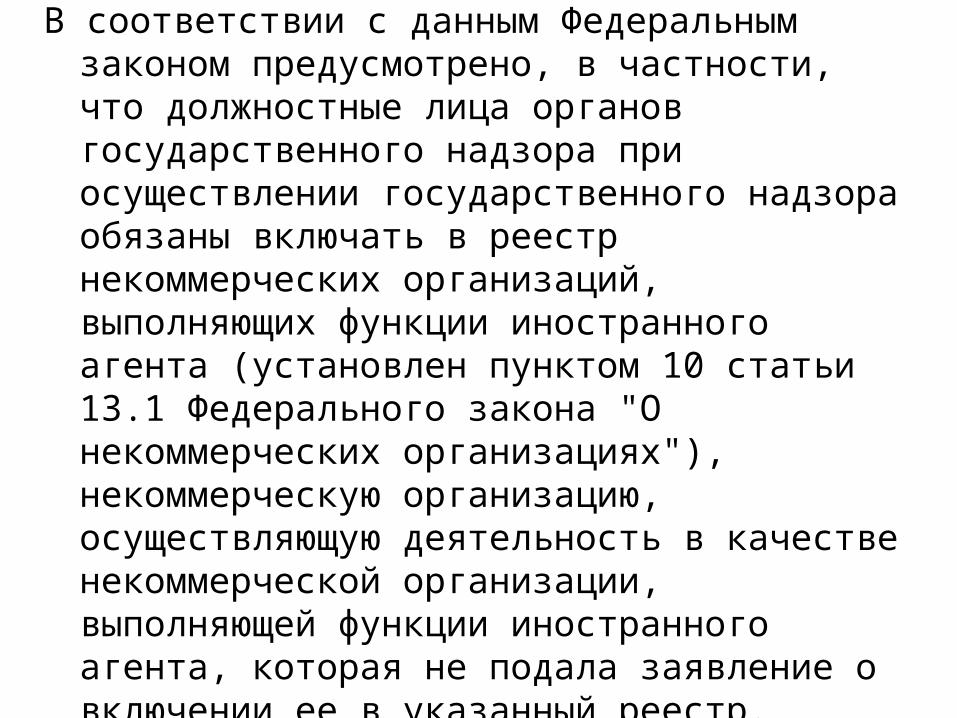

В соответствии с данным Федеральным законом предусмотрено, в частности, что должностные лица органов государственного надзора при осуществлении государственного надзора обязаны включать в реестр некоммерческих организаций, выполняющих функции иностранного агента (установлен пунктом 10 статьи 13.1 Федерального закона "О некоммерческих организациях"), некоммерческую организацию, осуществляющую деятельность в качестве некоммерческой организации, выполняющей функции иностранного агента, которая не подала заявление о включении ее в указанный реестр.

Постановление Правительства РФ от 20.12.2014 № 1429 "Об уполномоченном федеральном органе исполнительной власти, осуществляющем функции по взаимодействию с казачьими обществами, и о внесении изменений в некоторые акты Правительства Российской Федерации"

Минюст России опрелён уполномоченным федеральным органом исполнительной власти, осуществляющим функции по взаимодействию с казачьими обществами.

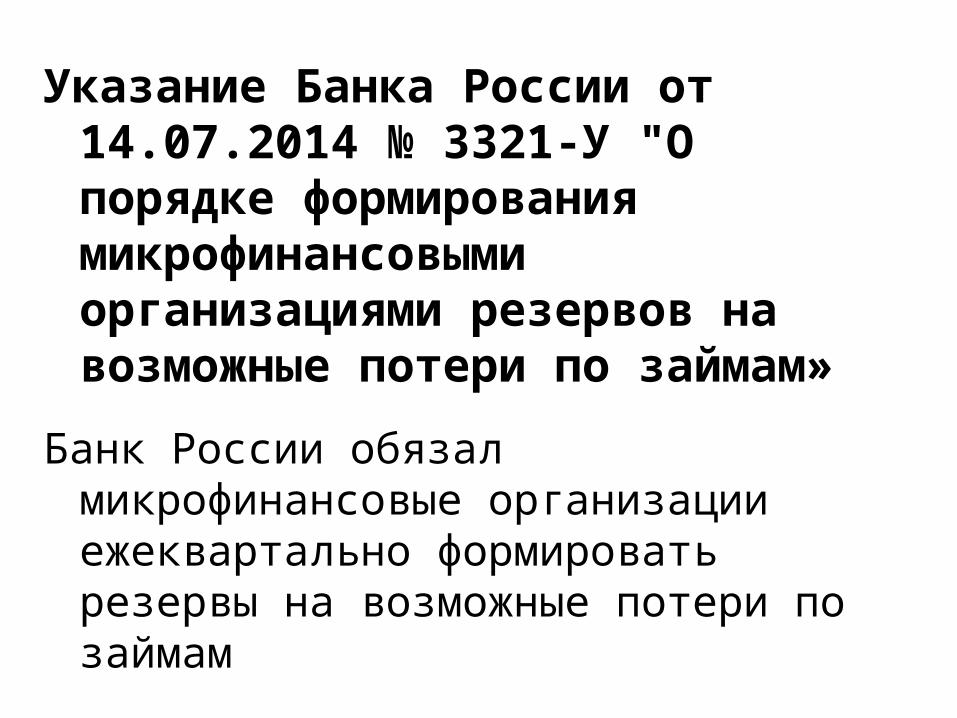

Указание Банка России от 14.07.2014 № 3321-У "О порядке формирования микрофинансовыми организациями резервов на возможные потери по займам»

Банк России обязал микрофинансовые организации ежеквартально формировать резервы на возможные потери по займам

Банк России обязал микрофинансовые организации ежеквартально формировать резервы на возможные потери по займам

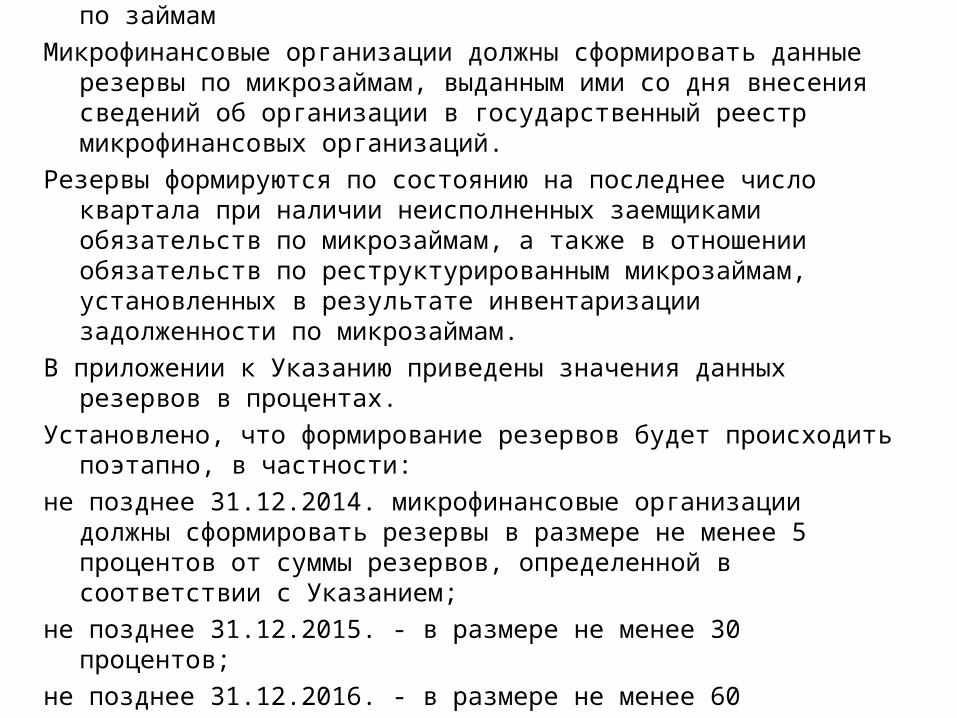

Микрофинансовые организации должны сформировать данные резервы по микрозаймам, выданным ими со дня внесения сведений об организации в государственный реестр микрофинансовых организаций.

Резервы формируются по состоянию на последнее число квартала при наличии неисполненных заемщиками обязательств по микрозаймам, а также в отношении обязательств по реструктурированным микрозаймам, установленных в результате инвентаризации задолженности по микрозаймам.

В приложении к Указанию приведены значения данных резервов в процентах.

Установлено, что формирование резервов будет происходить поэтапно, в частности:

не позднее 31.12.2014. микрофинансовые организации должны сформировать резервы в размере не менее 5 процентов от суммы резервов, определенной в соответствии с Указанием;

не позднее 31.12.2015. - в размере не менее 30 процентов;

не позднее 31.12.2016. - в размере не менее 60 процентов;

не позднее 31.12.2016. - в размере не менее 100 процентов.

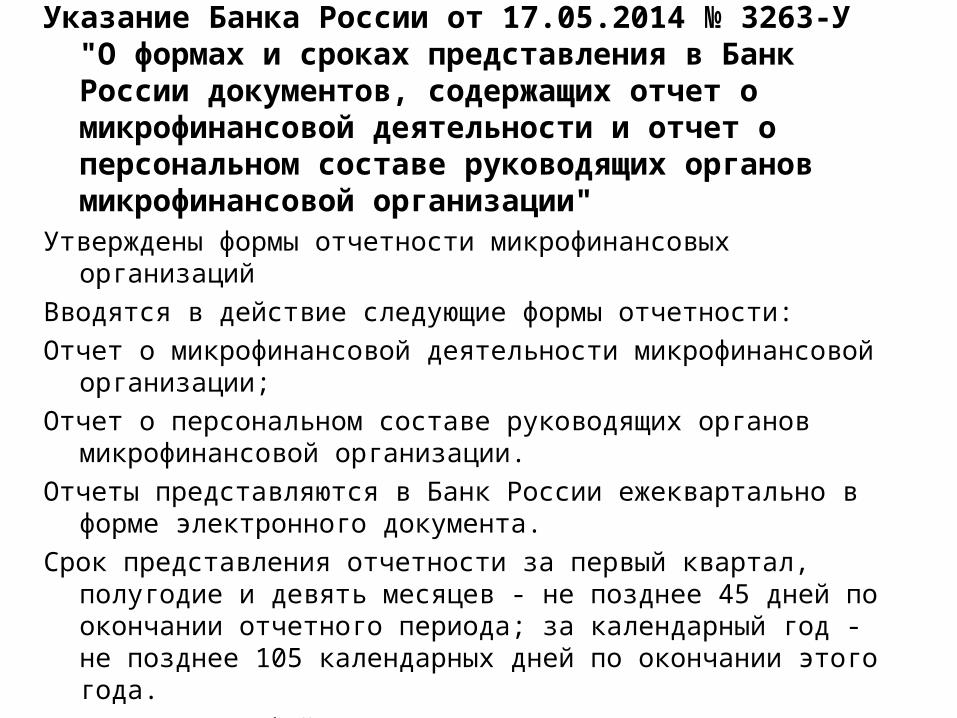

Указание Банка России от 17.05.2014 № 3263-У "О формах и сроках представления в Банк России документов, содержащих отчет о микрофинансовой деятельности и отчет о персональном составе руководящих органов микрофинансовой организации"

Утверждены формы отчетности микрофинансовых организаций

Вводятся в действие следующие формы отчетности:

Отчет о микрофинансовой деятельности микрофинансовой организации;

Отчет о персональном составе руководящих органов микрофинансовой организации.

Отчеты представляются в Банк России ежеквартально в форме электронного документа.

Срок представления отчетности за первый квартал, полугодие и девять месяцев - не позднее 45 дней по окончании отчетного периода; за календарный год - не позднее 105 календарных дней по окончании этого года.

Срок хранения файлов с отчетностью - не менее 5 лет.

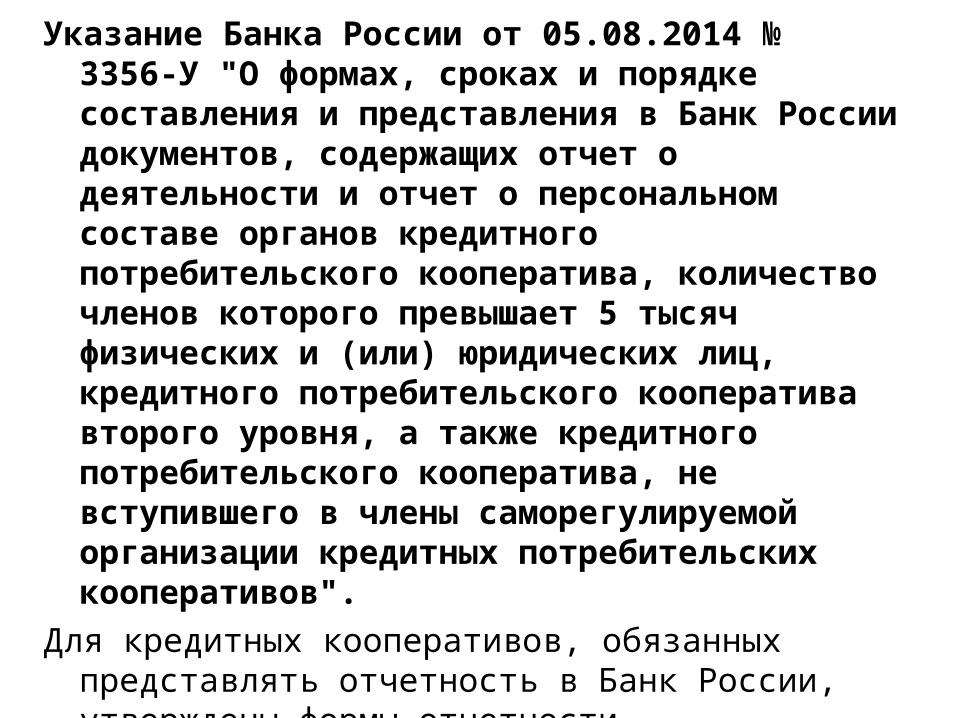

Указание Банка России от 05.08.2014 № 3356-У "О формах, сроках и порядке составления и представления в Банк России документов, содержащих отчет о деятельности и отчет о персональном составе органов кредитного потребительского кооператива, количество членов которого превышает 5 тысяч физических и (или) юридических лиц, кредитного потребительского кооператива второго уровня, а также кредитного потребительского кооператива, не вступившего в члены саморегулируемой организации кредитных потребительских кооперативов".

Для кредитных кооперативов, обязанных представлять отчетность в Банк России, утверждены формы отчетности

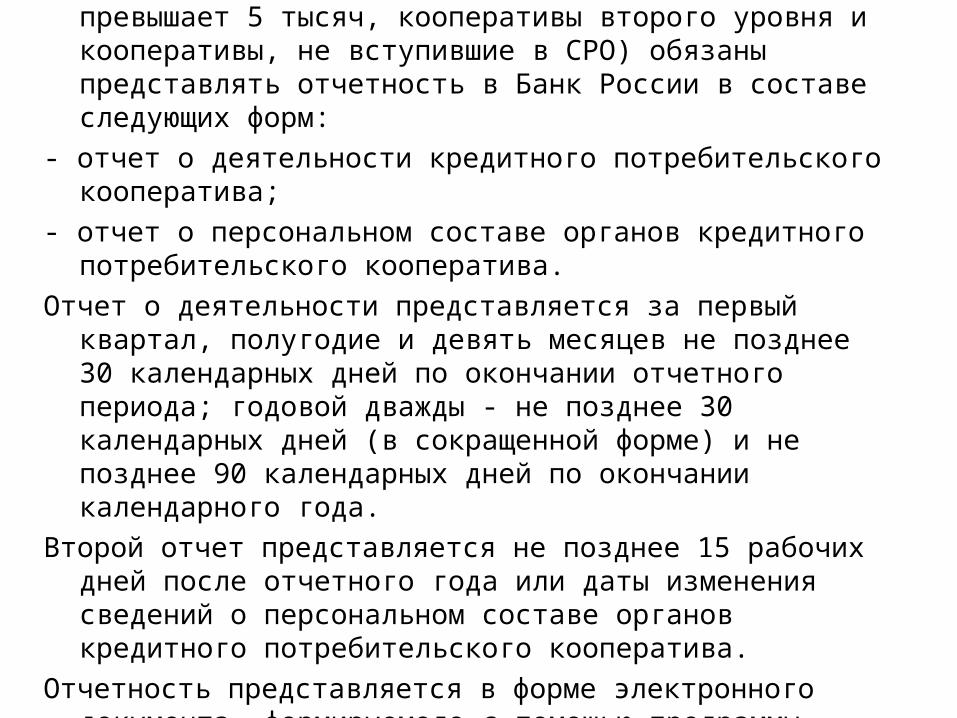

Кредитные кооперативы (число членов которых превышает 5 тысяч, кооперативы второго уровня и кооперативы, не вступившие в СРО) обязаны представлять отчетность в Банк России в составе следующих форм:

- отчет о деятельности кредитного потребительского кооператива;

- отчет о персональном составе органов кредитного потребительского кооператива.

Отчет о деятельности представляется за первый квартал, полугодие и девять месяцев не позднее 30 календарных дней по окончании отчетного периода; годовой дважды - не позднее 30 календарных дней (в сокращенной форме) и не позднее 90 календарных дней по окончании календарного года.

Второй отчет представляется не позднее 15 рабочих дней после отчетного года или даты изменения сведений о персональном составе органов кредитного потребительского кооператива.

Отчетность представляется в форме электронного документа, формируемого с помощью программы-анкеты.

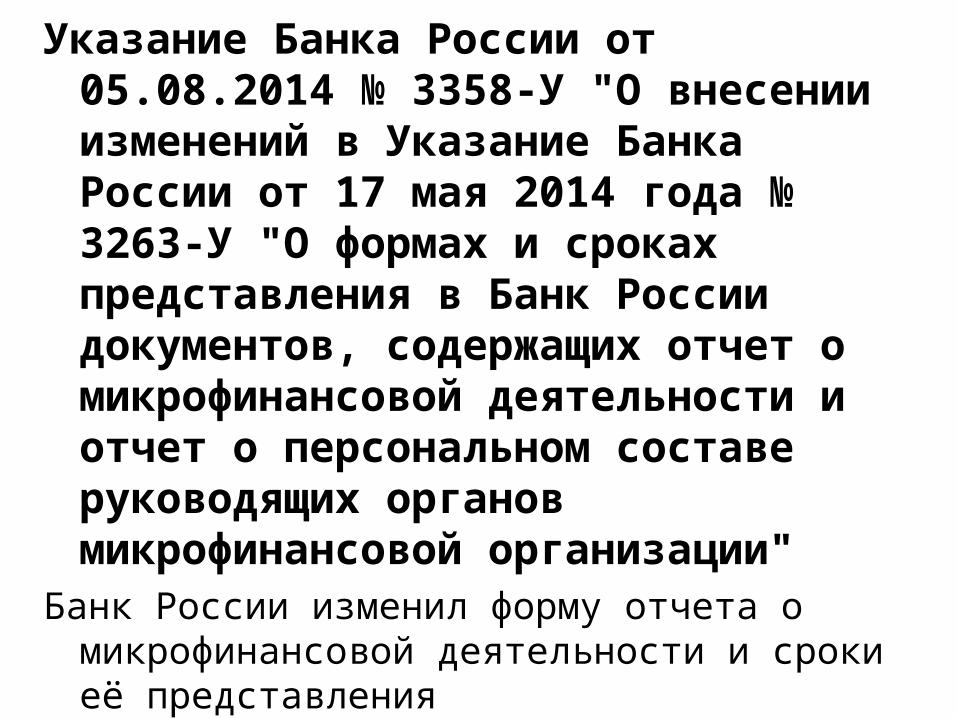

Указание Банка России от 05.08.2014 № 3358-У "О внесении изменений в Указание Банка России от 17 мая 2014 года № 3263-У "О формах и сроках представления в Банк России документов, содержащих отчет о микрофинансовой деятельности и отчет о персональном составе руководящих органов микрофинансовой организации"

Банк России изменил форму отчета о микрофинансовой деятельности и сроки её представления

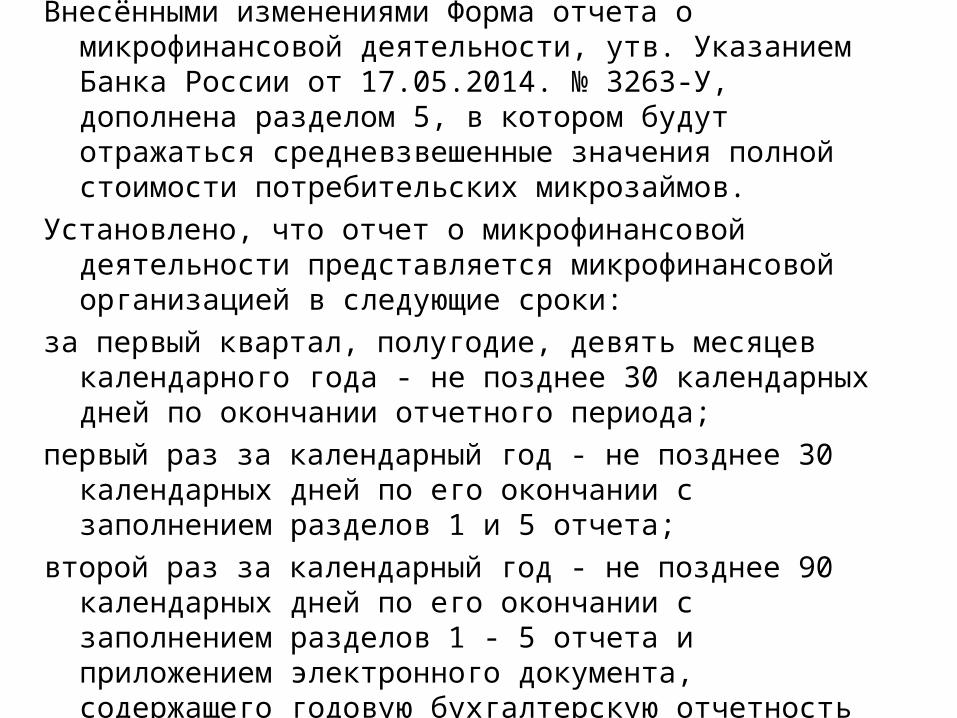

Внесёнными изменениями Форма отчета о микрофинансовой деятельности, утв. Указанием Банка России от 17.05.2014. № 3263-У, дополнена разделом 5, в котором будут отражаться средневзвешенные значения полной стоимости потребительских микрозаймов.

Установлено, что отчет о микрофинансовой деятельности представляется микрофинансовой организацией в следующие сроки:

за первый квартал, полугодие, девять месяцев календарного года - не позднее 30 календарных дней по окончании отчетного периода;

первый раз за календарный год - не позднее 30 календарных дней по его окончании с заполнением разделов 1 и 5 отчета;

второй раз за календарный год - не позднее 90 календарных дней по его окончании с заполнением разделов 1 - 5 отчета и приложением электронного документа, содержащего годовую бухгалтерскую отчетность организации.

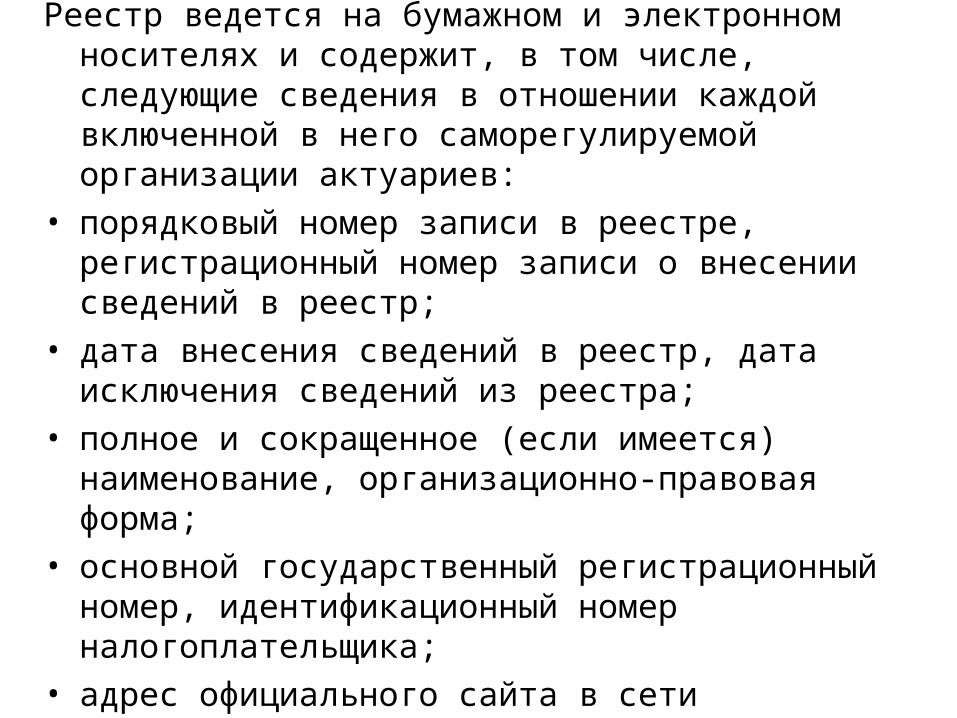

Указание Банка России от 27.10.2014 № 3424-У "О порядке ведения государственного реестра саморегулируемых организаций актуариев"

Установлена процедура ведения Банком России государственного реестра саморегулируемых организаций актуариев

Реестр ведется на бумажном и электронном носителях и содержит, в том числе, следующие сведения в отношении каждой включенной в него саморегулируемой организации актуариев:

• порядковый номер записи в реестре, регистрационный номер записи о внесении сведений в реестр;

• дата внесения сведений в реестр, дата исключения сведений из реестра;

• полное и сокращенное (если имеется) наименование, организационно-правовая форма;

• основной государственный регистрационный номер, идентификационный номер налогоплательщика;

• адрес официального сайта в сети "Интернет".

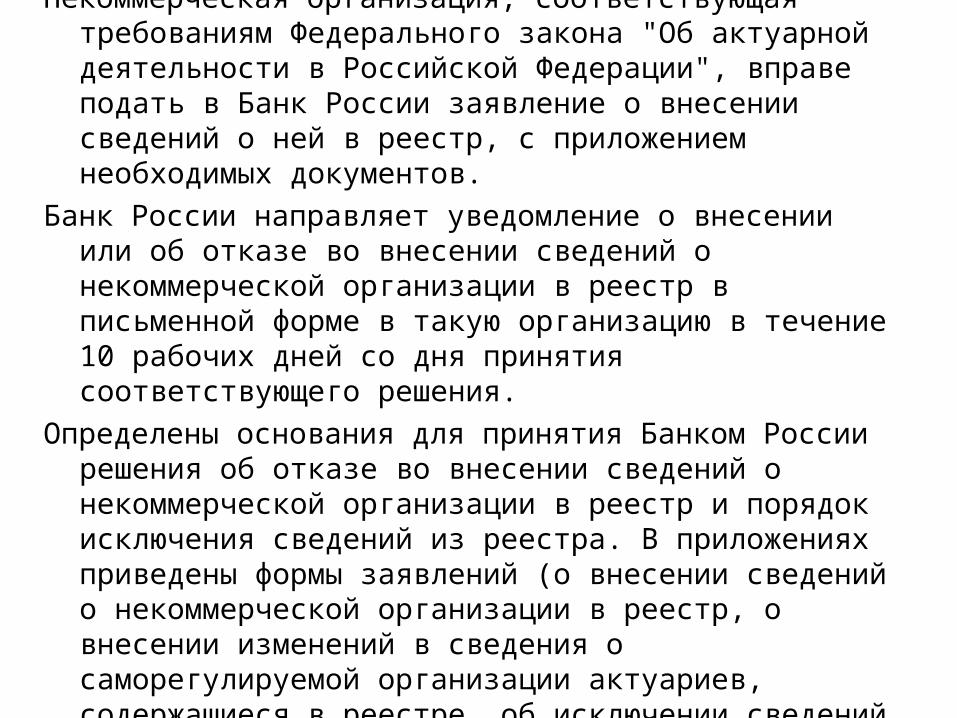

Некоммерческая организация, соответствующая требованиям Федерального закона "Об актуарной деятельности в Российской Федерации", вправе подать в Банк России заявление о внесении сведений о ней в реестр, с приложением необходимых документов.

Банк России направляет уведомление о внесении или об отказе во внесении сведений о некоммерческой организации в реестр в письменной форме в такую организацию в течение 10 рабочих дней со дня принятия соответствующего решения.

Определены основания для принятия Банком России решения об отказе во внесении сведений о некоммерческой организации в реестр и порядок исключения сведений из реестра. В приложениях приведены формы заявлений (о внесении сведений о некоммерческой организации в реестр, о внесении изменений в сведения о саморегулируемой организации актуариев, содержащиеся в реестре, об исключении сведений из реестра).

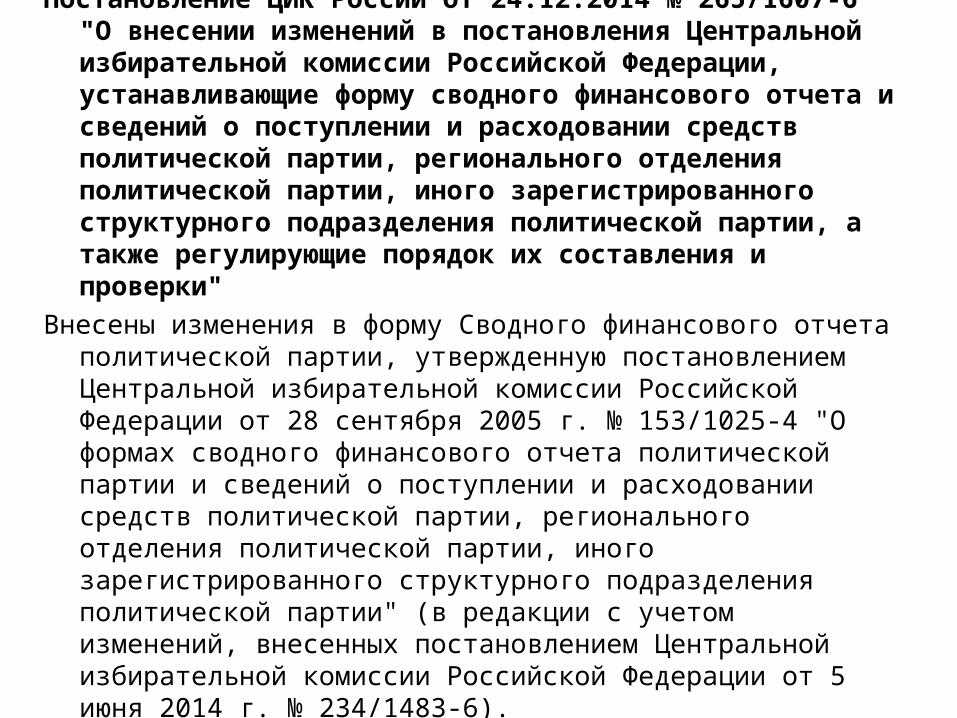

Постановление ЦИК России от 24.12.2014 № 265/1607-6 "О внесении изменений в постановления Центральной избирательной комиссии Российской Федерации, устанавливающие форму сводного финансового отчета и сведений о поступлении и расходовании средств политической партии, регионального отделения политической партии, иного зарегистрированного структурного подразделения политической партии, а также регулирующие порядок их составления и проверки"

Внесены изменения в форму Сводного финансового отчета политической партии, утвержденную постановлением Центральной избирательной комиссии Российской Федерации от 28 сентября 2005 г. № 153/1025-4 "О формах сводного финансового отчета политической партии и сведений о поступлении и расходовании средств политической партии, регионального отделения политической партии, иного зарегистрированного структурного подразделения политической партии" (в редакции с учетом изменений, внесенных постановлением Центральной избирательной комиссии Российской Федерации от 5 июня 2014 г. № 234/1483-6).

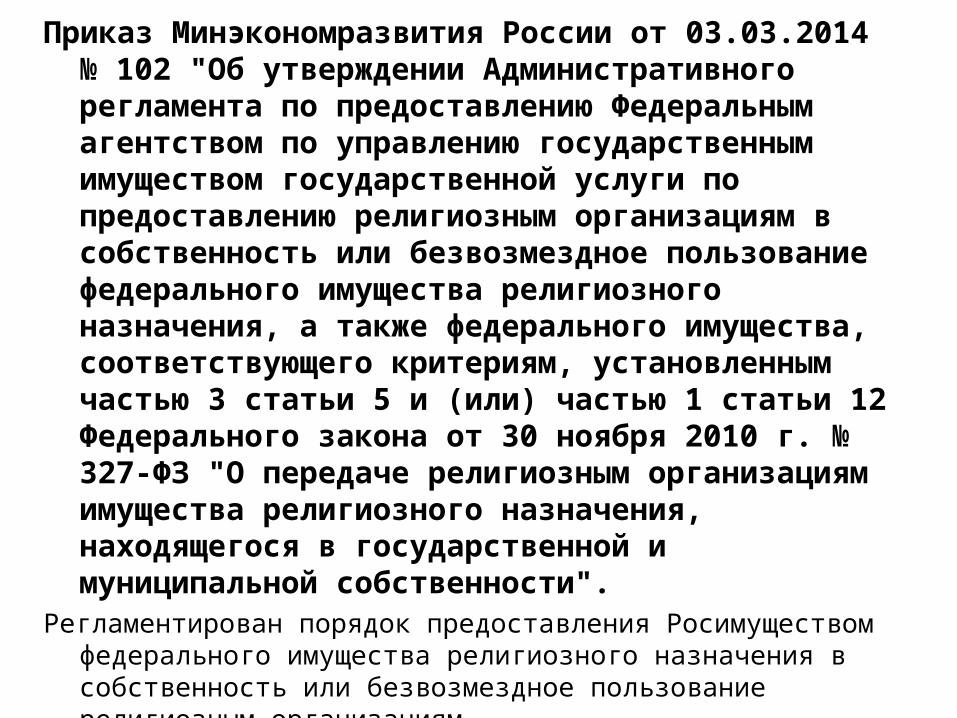

Приказ Минэкономразвития России от 03.03.2014 № 102 "Об утверждении Административного регламента по предоставлению Федеральным агентством по управлению государственным имуществом государственной услуги по предоставлению религиозным организациям в собственность или безвозмездное пользование федерального имущества религиозного назначения, а также федерального имущества, соответствующего критериям, установленным частью 3 статьи 5 и (или) частью 1 статьи 12 Федерального закона от 30 ноября 2010 г. № 327-ФЗ "О передаче религиозным организациям имущества религиозного назначения, находящегося в государственной и муниципальной собственности".

Регламентирован порядок предоставления Росимуществом федерального имущества религиозного назначения в собственность или безвозмездное пользование религиозным организациям.

Такое имущество предоставляется религиозным организациям, зарегистрированным в установленном порядке.

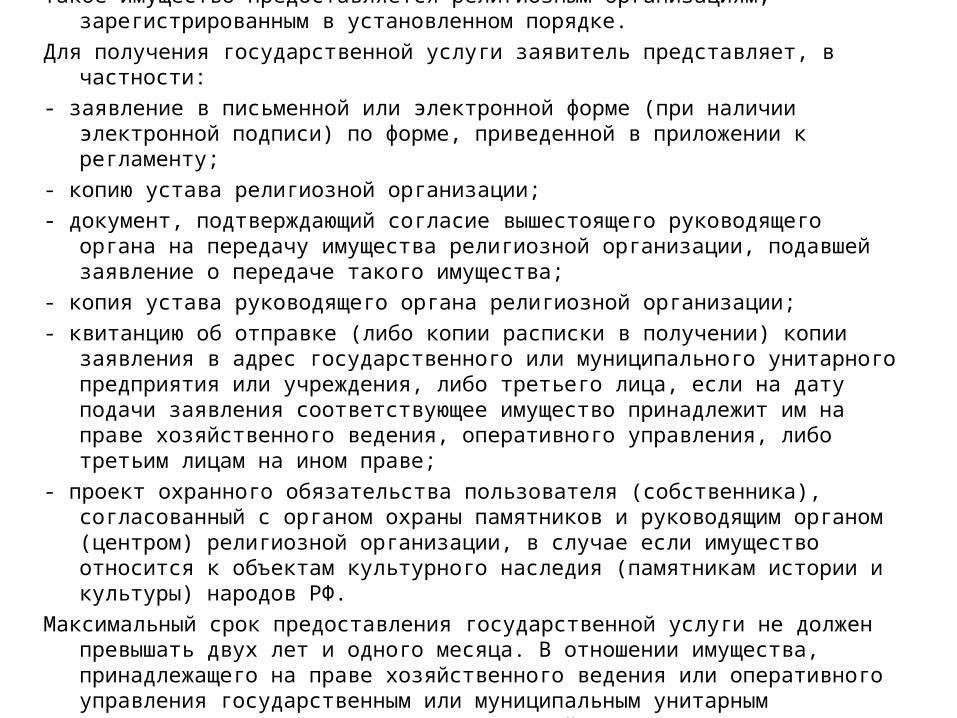

Для получения государственной услуги заявитель представляет, в частности:

- заявление в письменной или электронной форме (при наличии электронной подписи) по форме, приведенной в приложении к регламенту;

- копию устава религиозной организации;

- документ, подтверждающий согласие вышестоящего руководящего органа на передачу имущества религиозной организации, подавшей заявление о передаче такого имущества;

- копия устава руководящего органа религиозной организации;

- квитанцию об отправке (либо копии расписки в получении) копии заявления в адрес государственного или муниципального унитарного предприятия или учреждения, либо третьего лица, если на дату подачи заявления соответствующее имущество принадлежит им на праве хозяйственного ведения, оперативного управления, либо третьим лицам на ином праве;

- проект охранного обязательства пользователя (собственника), согласованный с органом охраны памятников и руководящим органом (центром) религиозной организации, в случае если имущество относится к объектам культурного наследия (памятникам истории и культуры) народов РФ.

Максимальный срок предоставления государственной услуги не должен превышать двух лет и одного месяца. В отношении имущества, принадлежащего на праве хозяйственного ведения или оперативного управления государственным или муниципальным унитарным предприятиям и учреждениям максимальный срок предоставления государственной услуги не должен превышать шести лет.

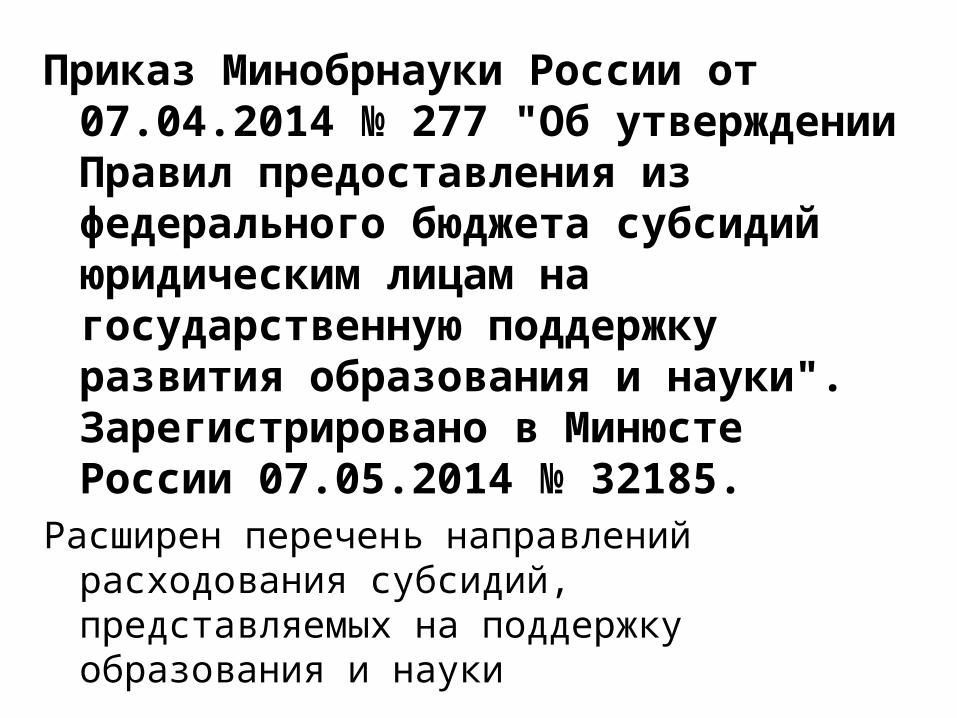

Приказ Минобрнауки России от 07.04.2014 № 277 "Об утверждении Правил предоставления из федерального бюджета субсидий юридическим лицам на государственную поддержку развития образования и науки". Зарегистрировано в Минюсте России 07.05.2014 № 32185.

Расширен перечень направлений расходования субсидий, представляемых на поддержку образования и науки

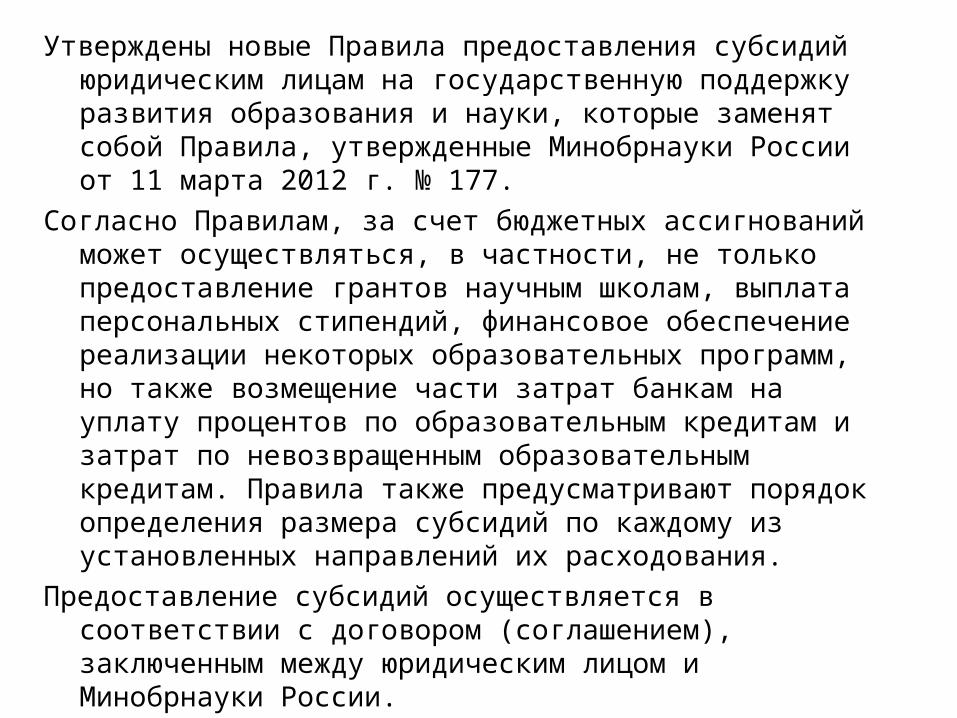

Утверждены новые Правила предоставления субсидий юридическим лицам на государственную поддержку развития образования и науки, которые заменят собой Правила, утвержденные Минобрнауки России от 11 марта 2012 г. № 177.

Согласно Правилам, за счет бюджетных ассигнований может осуществляться, в частности, не только предоставление грантов научным школам, выплата персональных стипендий, финансовое обеспечение реализации некоторых образовательных программ, но также возмещение части затрат банкам на уплату процентов по образовательным кредитам и затрат по невозвращенным образовательным кредитам. Правила также предусматривают порядок определения размера субсидий по каждому из установленных направлений их расходования.

Предоставление субсидий осуществляется в соответствии с договором (соглашением), заключенным между юридическим лицом и Минобрнауки России.

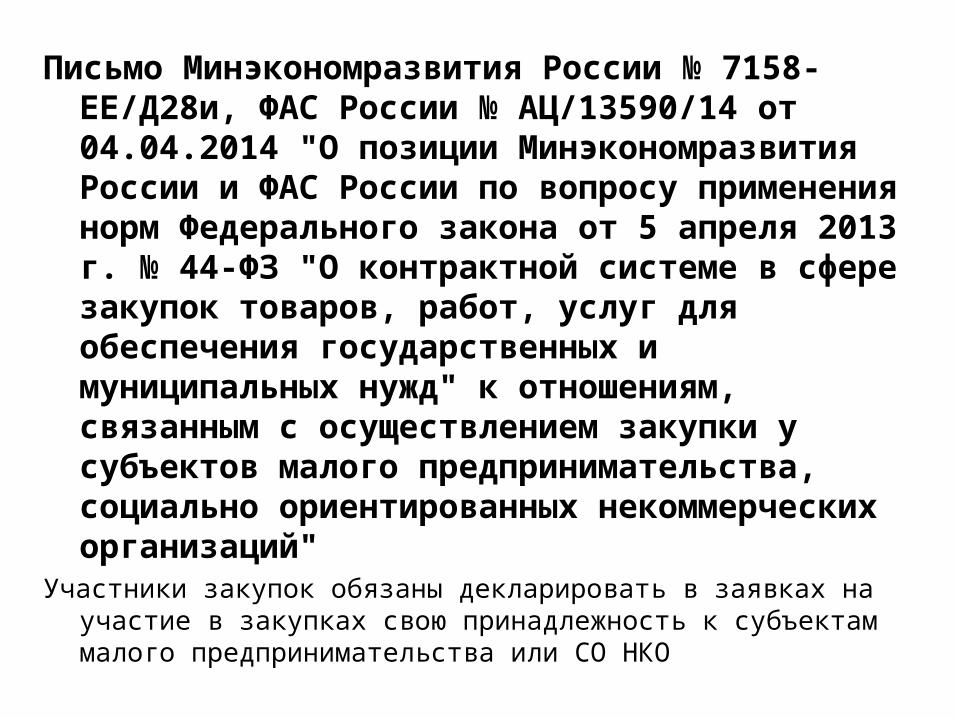

Письмо Минэкономразвития России № 7158-ЕЕ/Д28и, ФАС России № АЦ/13590/14 от 04.04.2014 "О позиции Минэкономразвития России и ФАС России по вопросу применения норм Федерального закона от 5 апреля 2013 г. № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" к отношениям, связанным с осуществлением закупки у субъектов малого предпринимательства, социально ориентированных некоммерческих организаций"

Участники закупок обязаны декларировать в заявках на участие в закупках свою принадлежность к субъектам малого предпринимательства или СО НКО

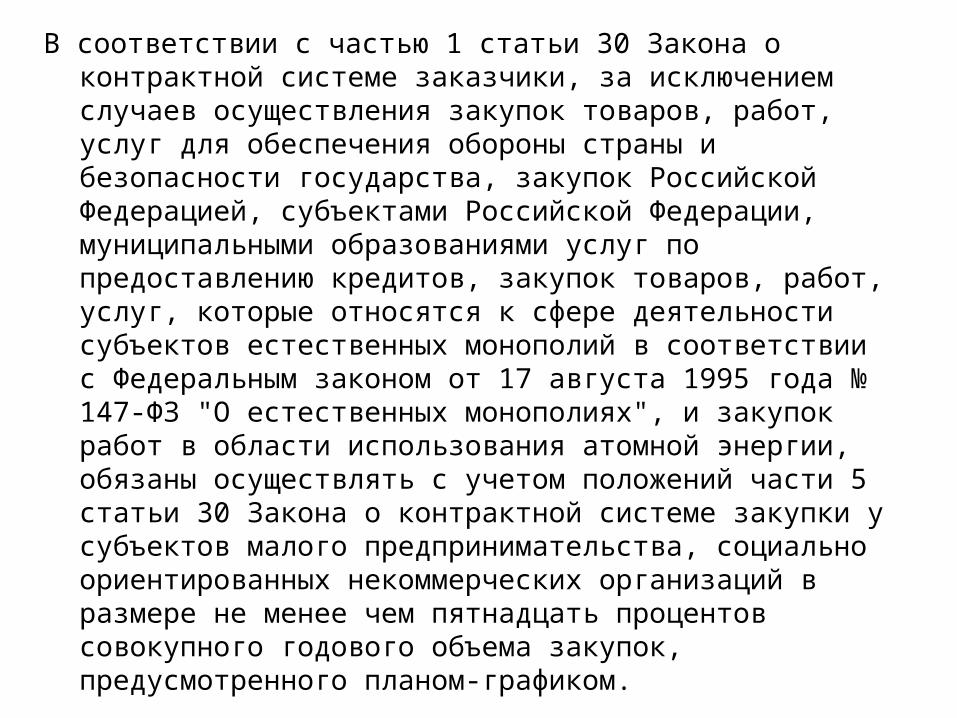

В соответствии с частью 1 статьи 30 Закона о контрактной системе заказчики, за исключением случаев осуществления закупок товаров, работ, услуг для обеспечения обороны страны и безопасности государства, закупок Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями услуг по предоставлению кредитов, закупок товаров, работ, услуг, которые относятся к сфере деятельности субъектов естественных монополий в соответствии с Федеральным законом от 17 августа 1995 года № 147-ФЗ "О естественных монополиях", и закупок работ в области использования атомной энергии, обязаны осуществлять с учетом положений части 5 статьи 30 Закона о контрактной системе закупки у субъектов малого предпринимательства, социально ориентированных некоммерческих организаций в размере не менее чем пятнадцать процентов совокупного годового объема закупок, предусмотренного планом-графиком.

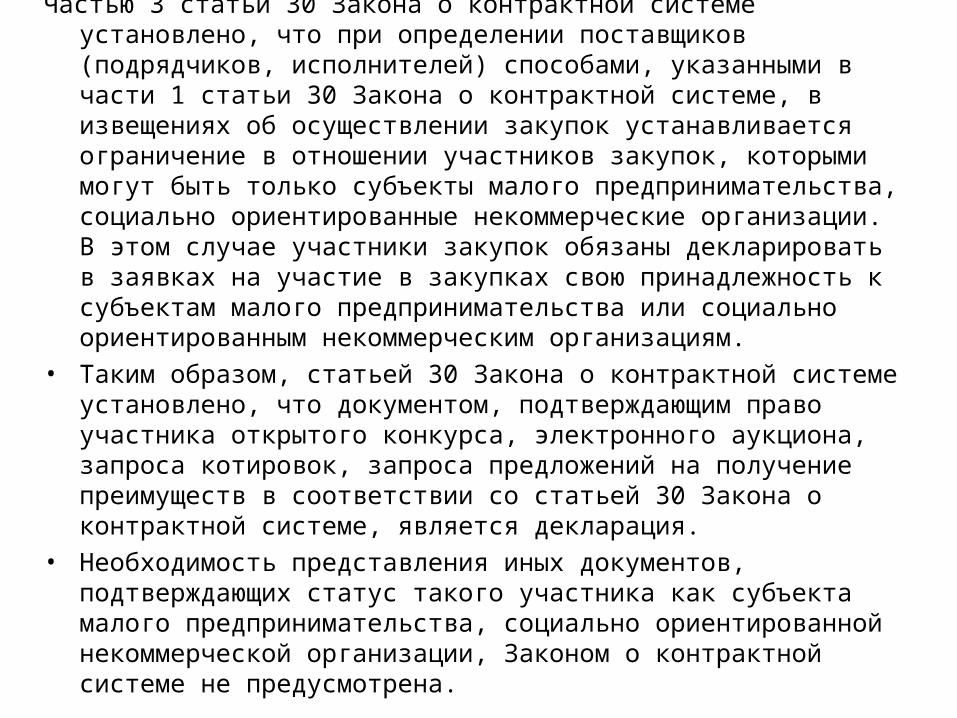

Частью 3 статьи 30 Закона о контрактной системе установлено, что при определении поставщиков (подрядчиков, исполнителей) способами, указанными в части 1 статьи 30 Закона о контрактной системе, в извещениях об осуществлении закупок устанавливается ограничение в отношении участников закупок, которыми могут быть только субъекты малого предпринимательства, социально ориентированные некоммерческие организации. В этом случае участники закупок обязаны декларировать в заявках на участие в закупках свою принадлежность к субъектам малого предпринимательства или социально ориентированным некоммерческим организациям.

• Таким образом, статьей 30 Закона о контрактной системе установлено, что документом, подтверждающим право участника открытого конкурса, электронного аукциона, запроса котировок, запроса предложений на получение преимуществ в соответствии со статьей 30 Закона о контрактной системе, является декларация.

• Необходимость представления иных документов, подтверждающих статус такого участника как субъекта малого предпринимательства, социально ориентированной некоммерческой организации, Законом о контрактной системе не предусмотрена.

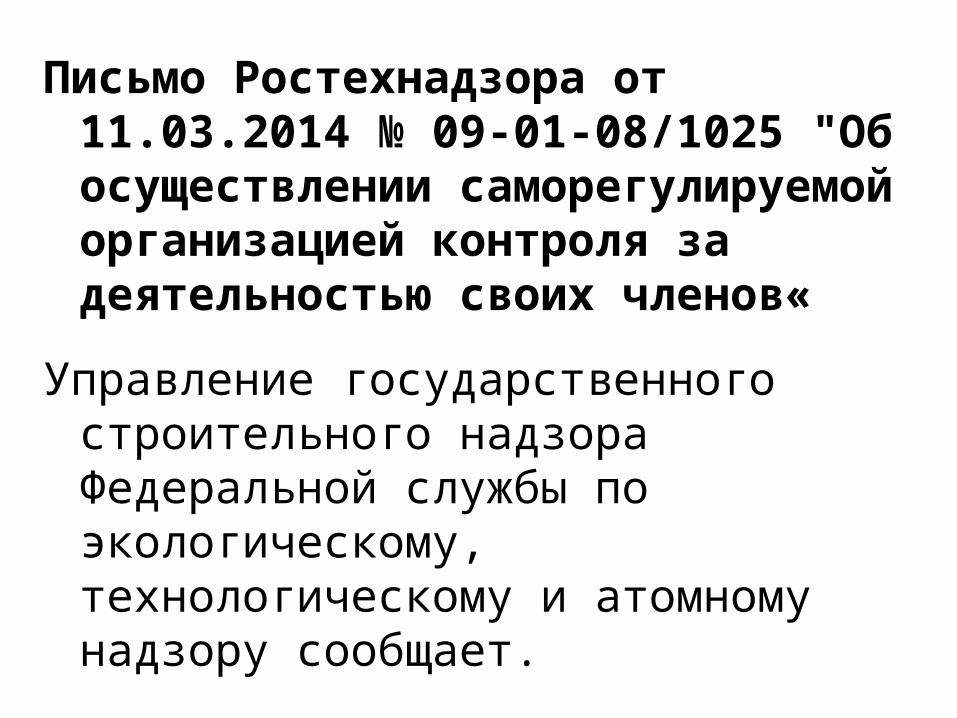

Письмо Ростехнадзора от 11.03.2014 № 09-01-08/1025 "Об осуществлении саморегулируемой организацией контроля за деятельностью своих членов«

Управление государственного строительного надзора Федеральной службы по экологическому, технологическому и атомному надзору сообщает.

Саморегулируемая организация осуществляет свою деятельность в соответствии с Гражданским кодексом Российской Федерации, Градостроительным кодексом Российской Федерации, Федеральным законом от 12.01.96 № 7-ФЗ "О некоммерческих организациях" и иными нормативными правовыми актами, при условии ее соответствия всем требованиям, установленным Федеральным законом от 01.12.2007 № 315-ФЗ "О саморегулируемых организациях". В соответствии с Федеральным законом от 27.07.2010 № 240-ФЗ "О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации" саморегулируемая организация осуществляет контроль за деятельностью своих членов в части соблюдения ими требований к выдаче свидетельств о допуске, соблюдения ими требований технических регламентов при строительстве, реконструкции и капитальном ремонте объектов капитального строительства и в случае нарушения их применяет в отношении таких членов меры дисциплинарного воздействия.

Требования к выдаче свидетельства о допуске к определенному виду или видам работ, которые оказывают влияние на безопасность объектов капитального строительства, порядок и организация осуществления контроля за исполнением указанных требований членами саморегулируемой организации устанавливаются саморегулируемой организацией самостоятельно согласно статье 6 Федерального закона от 01.12.2007 № 315-ФЗ "О саморегулируемых организациях".

Соблюдение требований стандартов и правил саморегулируемой организации, условий членства в саморегулируемой организации обязательно для юридического лица или индивидуального предпринимателя - члена саморегулируемой организации.

Выполнение работ по организации строительства, реконструкции и капитального ремонта объектов капитального строительства при наличии свидетельства о допуске к соответствующим видам работ, стоимость которых по одному договору превышает сумму, указанную в таком свидетельстве, является нарушением требований части 1 статьи 55.8 Градостроительного кодекса Российской Федерации и в соответствии с частью 1 статьи 9.5.1 Кодекса Российской Федерации об административных правонарушениях влечет наложение административного штрафа в размере от тридцати тысяч до сорока тысяч рублей.

В соответствии с частью 5 статьи 55.14 Градостроительного кодекса Российской Федерации в случае обнаружения саморегулируемой организацией факта нарушения членом такой саморегулируемой организации требований технических регламентов, проектной документации при выполнении работ в процессе строительства, реконструкции, капитального ремонта объекта капитального строительства саморегулируемая организация обязана уведомить об этом федеральный орган

исполнительной власти, уполномоченный на осуществление государственного строительного надзора, в случае обнаружения указанных нарушений при строительстве, реконструкции, капитальном ремонте объектов, указанных в части 3 статьи 54 вышеуказанного Кодекса, или орган исполнительной власти субъекта Российской Федерации, уполномоченный на осуществление государственного строительного надзора, в случае обнаружения указанных нарушений при строительстве, реконструкции, капитальном ремонте иных объектов капитального строительства.

Саморегулируемая организация за несоблюдение требований технических регламентов, требований к выдаче свидетельств о допуске, правил контроля в области саморегулирования, требований стандартов саморегулируемых организаций, правил саморегулирования в соответствии со статьей 55.15 Градостроительного кодекса Российской Федерации применяет в отношении своих членов предусмотренные такой саморегулируемой организацией меры дисциплинарного воздействия.

Налогообложение

ОБЩИЕ ВОПРОСЫ

НАЛОГООБЛОЖЕНИЯ

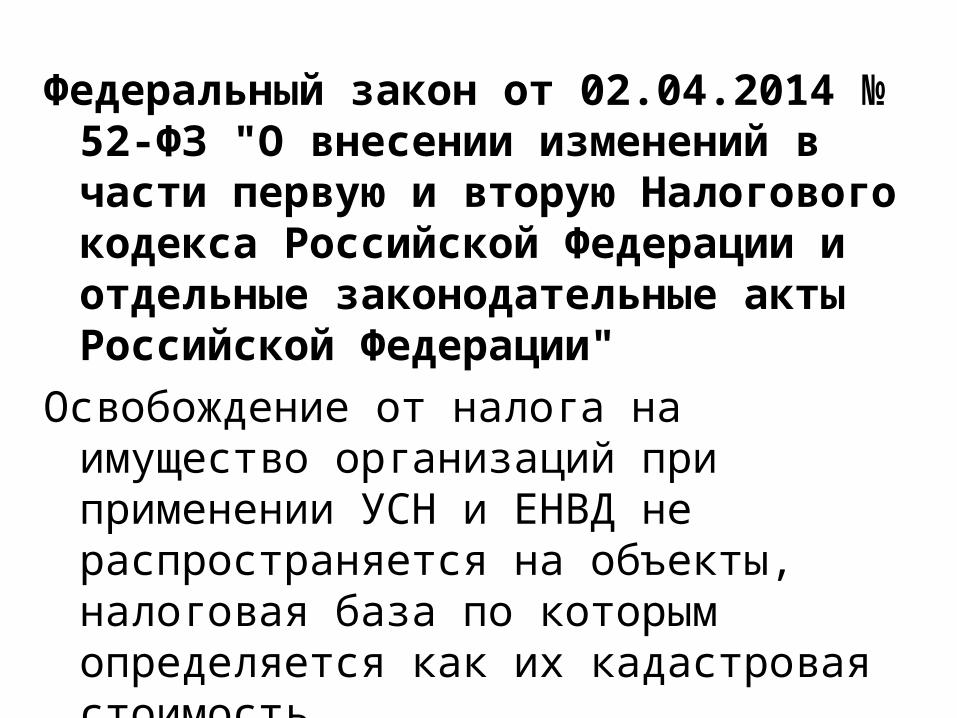

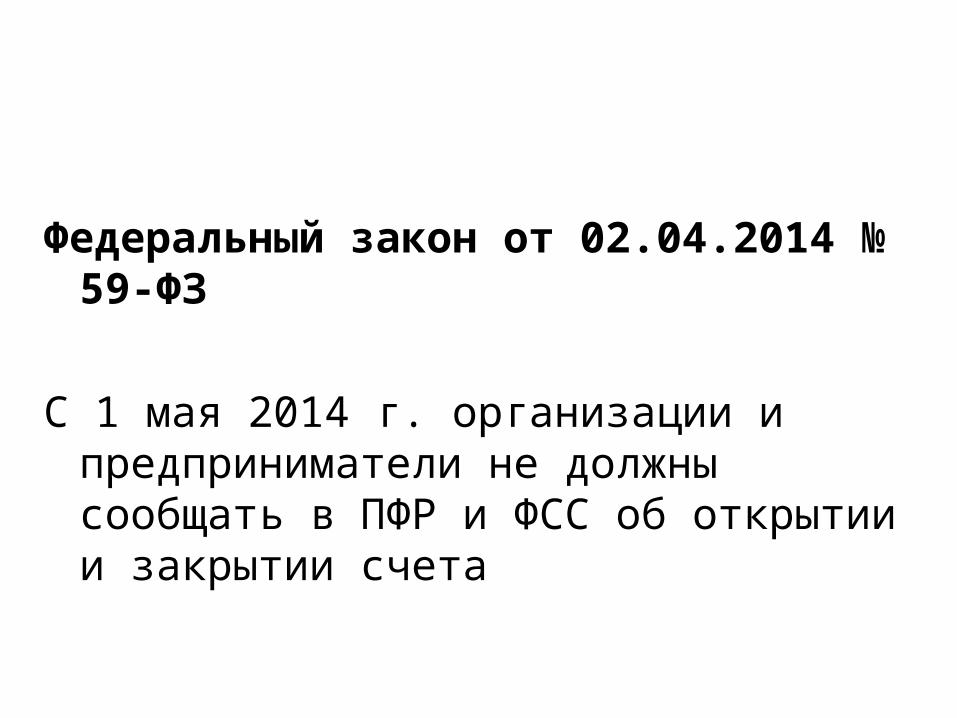

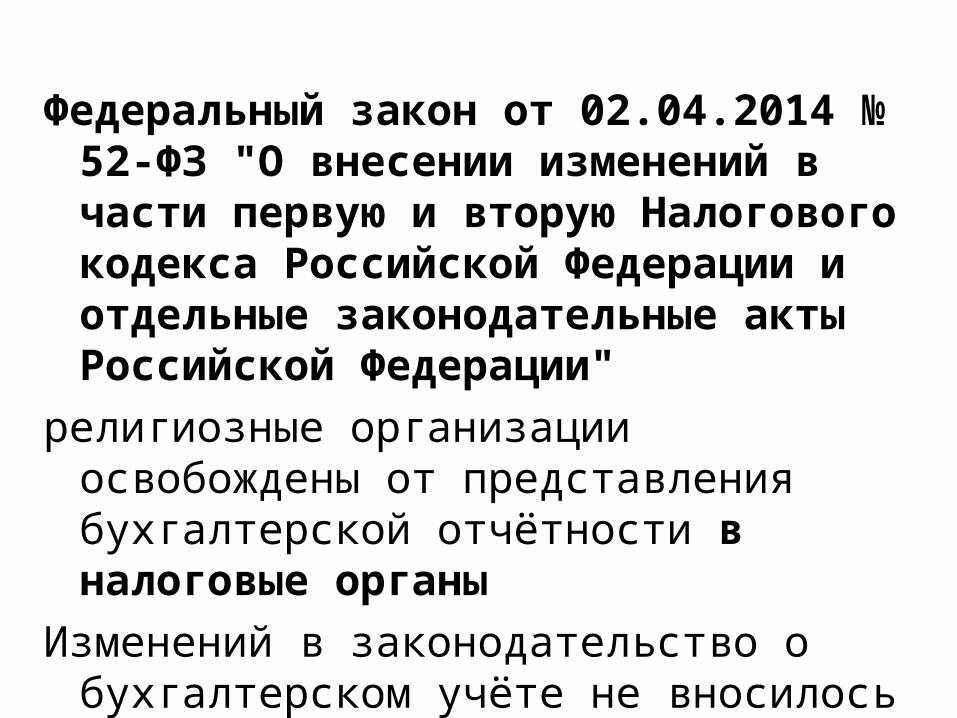

Федеральный закон от 02.04.2014 № 52-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

Отменена обязанность подавать сведения об открытии и закрытии своих счетов организациями

Федеральный закон от 04.11.2014 N 347-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса РФ«

Закон направлен на повышение эффективности электронного документооборота при информационном взаимодействии налогоплательщиков с налоговыми органами

• Налоговый кодекс РФ дополнен новым понятием "личный кабинет налогоплательщика", определены цели его использования, требования к электронному документообороту посредством данного ресурса и установлен порядок взаимодействия налоговых органов и налогоплательщиков.

• Уточнен порядок взыскания обязательных платежей за счет денежных средств на счетах налогоплательщика (в части, касающейся взыскания задолженности с организаций, которым открыты лицевые счета в соответствии с бюджетным законодательством).

• Отдельные поправки коснулись порядка постановки на учет (снятия с учета) в налоговых органах иностранной организации, а также российской организации, созданной в результате реорганизации.

• Установлена возможность признания налоговыми органами безнадежной к взысканию недоимки, задолженности по пеням и штрафам, числящейся по состоянию на 1 января 2015 г. за организациями, которые отвечают признакам недействующего юридического лица и не находятся в процедурах, применяемых в деле о несостоятельности (банкротстве), в случае возврата взыскателю исполнительного документа по установленным основаниям.

Налог на прибыль

Федеральный закон от 20.04.2014 № 81-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Изменится порядок учета валютных разниц:

в налоговом учете больше не будет суммовых разниц.