Embed Size (px)

Citation preview

Estructura de Capital

Forma en que una empresa

financia los sus activos.

es

A través

CAPITAL DEUDA

• EJEMPLO

Una empresa que sefinancia con 20 milmillones de accionesordinarias y 80 milmillones de prestamosy bonos, se dice que el20% es financiado conacciones y el 80% esfinanciado con deuda.

Si valoramos una empresamediante calculo del valoractual neto de sus Flujosde Efectivo a una tasa dedescuento determinada, siesa tasa de descuento esel costo del capital,podemos deducir quecuanto menor seaese costo del capital mayorserá el valor de la empresa.

METODO: UAII – UPA PARA SELECCIONAR LA ESTRUCTURA DE CAPITAL

• La meta del Gerente

Financiero es

incrementar al máximo

la riqueza de los

propietarios, es decir, el

precio de las acciones

de la empresa, las

cuales representan los

rendimientos obtenidos

para los propietarios.

• El método: UAII-

UPA, implica la

selección de la

estructura de capital que

incremente al máximo

las UPAs sobre el limite

esperado de las

utilidades antes de

intereses e impuestos

(UAII).

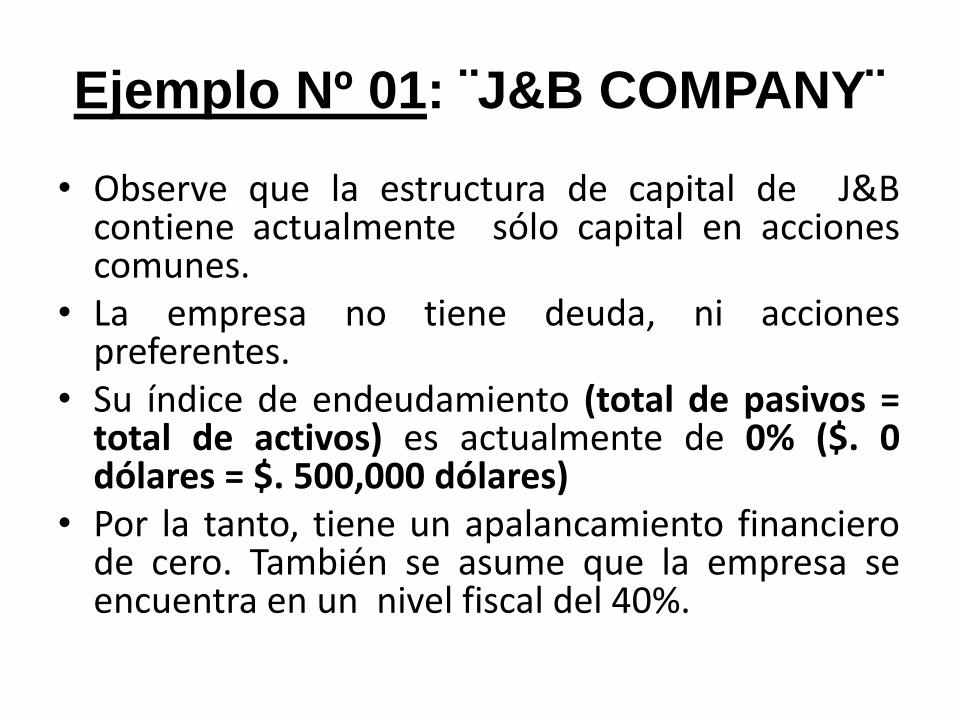

• Observe que la estructura de capital de J&Bcontiene actualmente sólo capital en accionescomunes.

• La empresa no tiene deuda, ni accionespreferentes.

• Su índice de endeudamiento (total de pasivos =total de activos) es actualmente de 0% ($. 0dólares = $. 500,000 dólares)

• Por la tanto, tiene un apalancamiento financierode cero. También se asume que la empresa seencuentra en un nivel fiscal del 40%.

Ejemplo Nº 01: ¨J&B COMPANY¨

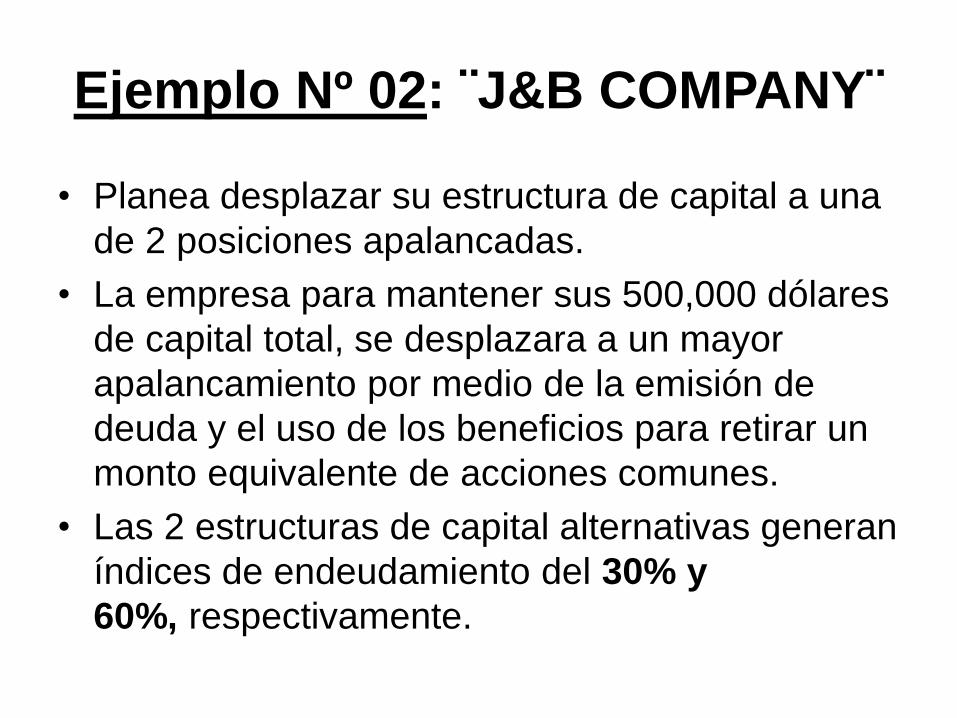

Ejemplo Nº 02: ¨J&B COMPANY¨

• Planea desplazar su estructura de capital a una

de 2 posiciones apalancadas.

• La empresa para mantener sus 500,000 dólares

de capital total, se desplazara a un mayor

apalancamiento por medio de la emisión de

deuda y el uso de los beneficios para retirar un

monto equivalente de acciones comunes.

• Las 2 estructuras de capital alternativas generan

índices de endeudamiento del 30% y

60%, respectivamente.

Si utilizamos estos datos y los combinamos con los valoresde UAII DE 100,000 y 200,000 dólares, podemos calcular lascoordenadas necesarias para graficar las estructuras de capitalalternativas con una deuda del 30% y 60%.

• Cada estructura de capital es superior a las demás en

cuanto a incrementar al máximo las UPAs sobre

ciertos límites de UAII. La estructura de capital con

apalancamiento cero es superior a cualquiera de

las demás estructuras de capital para niveles de

UAII entre 0 y 50,000 dólares. Entre 50,000 y 95,500

dólares de UAII, se prefiere la estructura de capital

relacionada con un índice de endeudamiento del 30%.

Y en un nivel de UAII mayor de $. 95,500 dólares la

estructura de capital con un índice de endeudamiento

del 60% proporciona el nivel más alto de ganancias

por acción

Desventaja del método UAII-UPA

• Esta técnica busca incrementar al máximo lasganancias, más que incrementar al máximo lariqueza de los propietarios, reflejada en elprecio de las acciones de la empresa.

• Este método ignora el riesgo. Por eso,incrementar las UPAs no nos garantizaincrementar la riqueza de los propietarios y esnecesario integrar a este método el riesgo y elrendimiento.

• Si continuamos con el ejemplo de J&BCOMPANY, y asumimos que la empresaintenta elegir la mejor de las 7 estructuras decapital alternativas, con índices deendeudamiento de: 0%, 10%, 20%, 30%, 40%,50% y 60%. Para cada una de las estructuras laempresa calculo: las UPAs, el coeficiente devariación de las UPAs y los rendimientosrequeridos. Y lo mostramos en el siguientecuadro:

Ejemplo Nº 03: ¨J&B COMPANY¨

Para cada una de las estructuras la empresa calculo: lasUPAs, el coeficiente de variación de las UPAs y losrendimientos requeridos. Y lo mostramos en el siguientecuadro:

• Las UPAS se incrementan al máximo a uníndice de endeudamiento del 50%, el riesgode las UPAs medido por su coeficiente devariación aumenta constantemente. Elrendimiento requerido como es naturalaumenta a medida que aumenta el riesgo.Con grados de apalancamientos financierosaltos, los propietarios requerirán mayorestasas de rendimientos.

• Con todos estos datos, podemos hallar el valor por acción de la empresa J&B, utilizando uno de los modelos de valoración estándar para un nivel esperado de UPA y el rendimiento requerido relacionado (Ks):

Y como podemos observar: el valor por acción máximo ocurre en laestructura de capital relacionada con un índice de endeudamientodel 30%.el valor por acción se incrementa al máximo a un índice deendeudamiento del 30%.

Por tanto, la estructura de capital preferida seria la que asume uníndice de endeudamiento del 30%.

• Podemos concluir diciendo que la meta delGerente Financiero es incrementar al máximo lasriqueza de los propietarios, no las utilidades.Aunque existe cierta relación entre la utilidadesperada y el valor, no hay razón para creer quelas estrategias de incrementar al máximo lasutilidades dan necesariamente como resultado elincremento al máximo de la riqueza. Por tanto, lariqueza de los propietarios, reflejada en el valorde las acciones, es la que debe servir como elcriterio para seleccionar la mejor estructura decapital.