Embed Size (px)

DESCRIPTION

BRASIL ID, ECD, ECF, PAF ECF, RECEITA FEDERAL, ARQUIVOS DIGITAIS, ENCAT, CONFAZ, CONTABILIDADE, NF-E, FAZENDA, ADMINISTRACAO, TRIBUTARIA, PERICIA, CERTIFICACAO DIGITAL, INFORMATICA, CRC, SESCON, CFC, CONSULTORIA, RIFD, TI, FISCALIZACAO, COMPLIANCE

Citation preview

Blog do SPED | www.edgarmadruga.com.br

A qualidade dos Arquivos do SPED e a Gestão do Risco Digital

Edgar MadrugaFórum Goiano do SPED

Blog do SPED | www.edgarmadruga.com.br

Fazer valer a penao tempo que passaremos juntos.

Meu Objetivo nesta Palestra:

Pensando SPED

O SPED é problema de

quem?

Problema Seu?

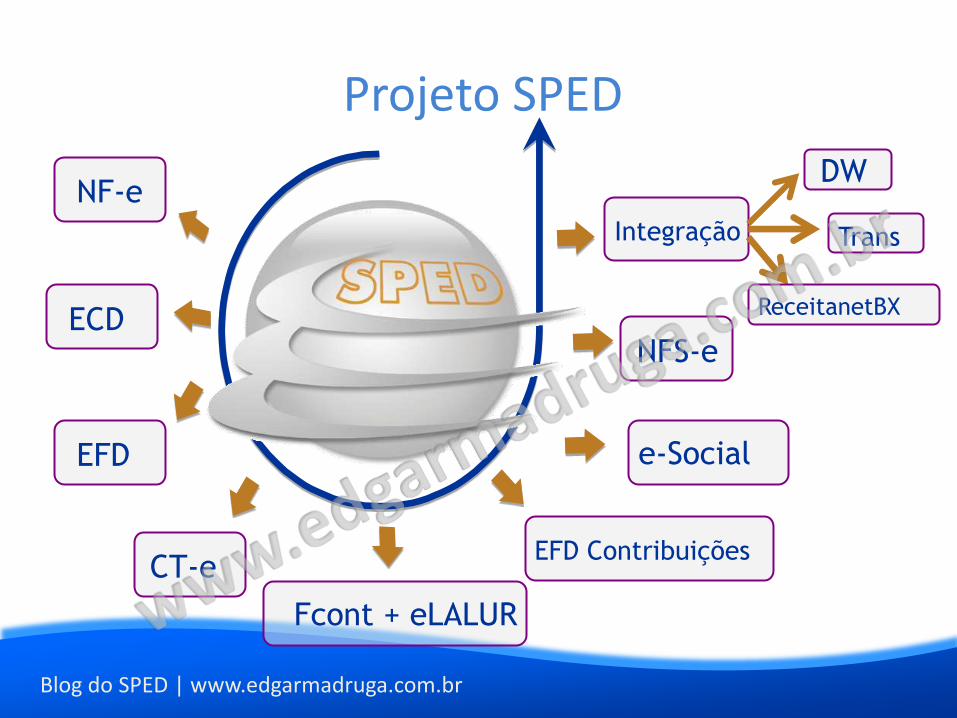

O Projeto SPED

Blog do Madruga | www.edgarmadruga.com.br

Blog do SPED | www.edgarmadruga.com.br

Integração

ECD

EFD

NF-e

CT-eEFD Contribuições

e-Social

DW

Trans

ReceitanetBX

NFS-e

Fcont + eLALUR

Projeto SPED

Blog do SPED | www.edgarmadruga.com.br

Programas Geradores

do SPED

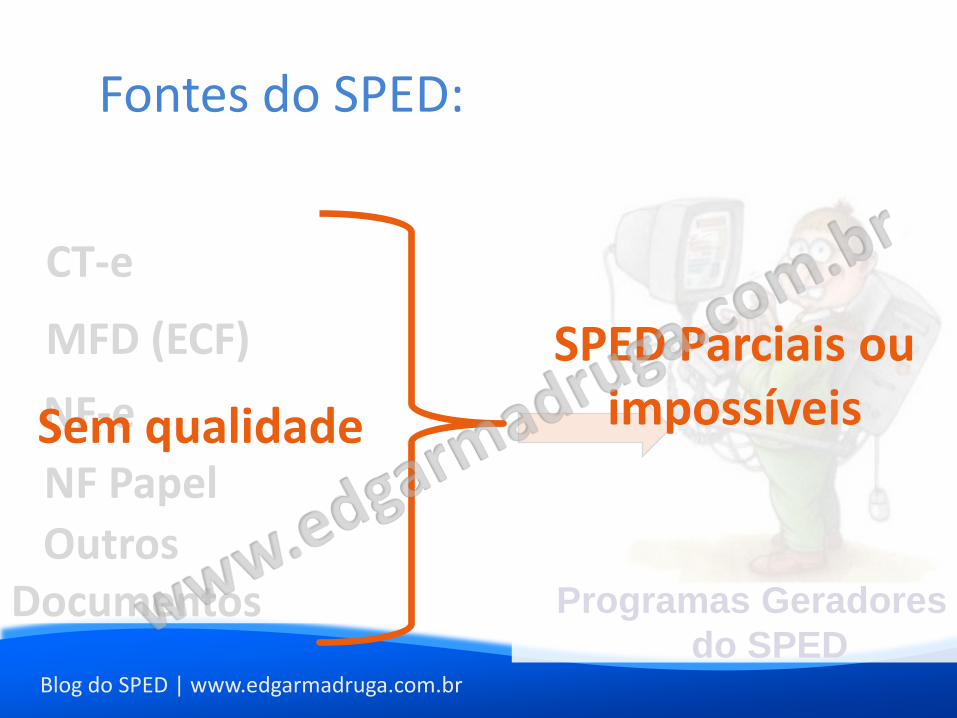

CT-e

NF-e

NF Papel

Outros Documentos

Fontes do SPED:

MFD (ECF)

Blog do SPED | www.edgarmadruga.com.br

Programas Geradores

do SPED

CT-e

NF-e

NF Papel

Outros Documentos

Fontes do SPED:

MFD (ECF)

Sem qualidade

SPED Parciais ou impossíveis

CADASTROS

DOCUMENTOS FISCAIS

SPED

Blog do SPED | www.edgarmadruga.com.br

Blog do SPED | www.edgarmadruga.com.br

CadastrosEmissão de

Documentos Fiscais

Apuração

Etapas de Geração do Arquivo

Fazendo SPED:

Blog do SPED | www.edgarmadruga.com.br

Geração e Análise

Correção de Erros

Envio

Etapas de Geração do Arquivo

Fazendo SPED:

Fontes do SPED:Multas Fiscais Retrabalho - Auditorias

EFD ICMS/IPI

Blog do SPED | www.edgarmadruga.com.br

Blog do SPED | www.edgarmadruga.com.br

Isto NÃO é um Livro eletrônico

Blog do SPED | www.edgarmadruga.com.br

|0000|002|0|01012009|31012009|BOA SORTE SABEDORIA PROSPERIDADE LTDA|0288333000141||RJ|11000236|3235406|||A|0||0001|0||0005|Sude|250000|ROD BR|393|KM 23|ANTA|322133061|3221000|0150|SA104000333205|AV3RDESTE S/A|1058|01573007||10439|51503||VIA |0150|SA1041801|BRASF S/A|1058|1916618004||10410|52501||AV. |0150|SA1040060|LATICINIOS GOIANIA IND COM LTDA.|1058|023410064|0150|SA104002691|LABEL LAT|1058|013700131||10934|52|0150|SA10400201|CAON EMBALAGENS LTDA|1058|07916000100||105246|52108||AV. BRASIL nORTE|4400|QUADRA121|0150|SA1040060|LASMOROS IND COM LTDA.|1058|02341482||100565|521001||AV. GETULIO||0150|SA101|BOKRAS EMBALAGENS IND. COM. LTDA|1058|03000180||10390|5201||RUA MATO GROSSO|SN|QUA 20/21|CHACARA RUZ||0190|UN|UNIDADE||0200|000720|CHAPA|000720||UN|01|48081000||48||0||0200|000701|CAIXA CORTE VINCO (AL)|000701||UN|04|48191000||48||0||0200|000704|CAIXA MALETA (AL)|000704||UN|04|48191000||48||0||0990|18||C001|0||C100|0|0|SA104205|01|00|1|16877||26012009|26012009|9811,2|9|0|0|9811,2|2|0|0|0|0|0|0|0|0|0|745,65|0|0||C170|1|000701|CAIXA CORTE VINCO

Isto é um Livro eletrônico

Blog do SPED | www.edgarmadruga.com.br

Cláusula segunda Fica vedada ao contribuinte

obrigado à EFD a escrituração dos livros e do

documento mencionados no § 3º da cláusula primeira

em discordância com o disposto neste ajuste.

...

Cláusula décima...

§ 4º Fica vedada a geração e entrega do arquivo

digital da EFD em meio ou forma diversa da prevista

nesta cláusula.

Legislação: Ajuste SINIEF 02/2009

Pensando SPED

Tudo começa nos cadastros

Blog do SPED | www.edgarmadruga.com.br

REGISTRO 0190: IDENTIFICAÇÃO DAS UNIDADES DE MEDIDA

Código da unidade de medida Descrição da unidade de medida

Exemplos:

|0190|UN|UNIDADE|

|0190|FA|FARDO|

|0190|AMP|

|0190|PC|

Cadastros

By blogdosped.blogspot.com

Código de Barras

Blog do SPED | www.edgarmadruga.com.br

Obrigatório na Nfe a partir de 01 de julho de 2011.

Obrigatório na EFD desde o início.

SINTEGRA e MFD: Convênio ICMS 09/09; Seção V;Cláusula 54: O código utilizado para identificar asmercadorias ou prestações registradas em ECF deve sero Número Global de Item Comercial - GTIN (GlobalTrade Item Number) do Sistema EAN.UCC.

Código de Barras:

Blog do SPED | www.edgarmadruga.com.br

Cadastros Regras diferentes nos subprojetos

Nfe – Industrial ou equiparado a industrial

ICMS/IPI:

(+) Importação / Exportação

(+) Substitutos Tributários

NCM:

Blog do SPED | www.edgarmadruga.com.br

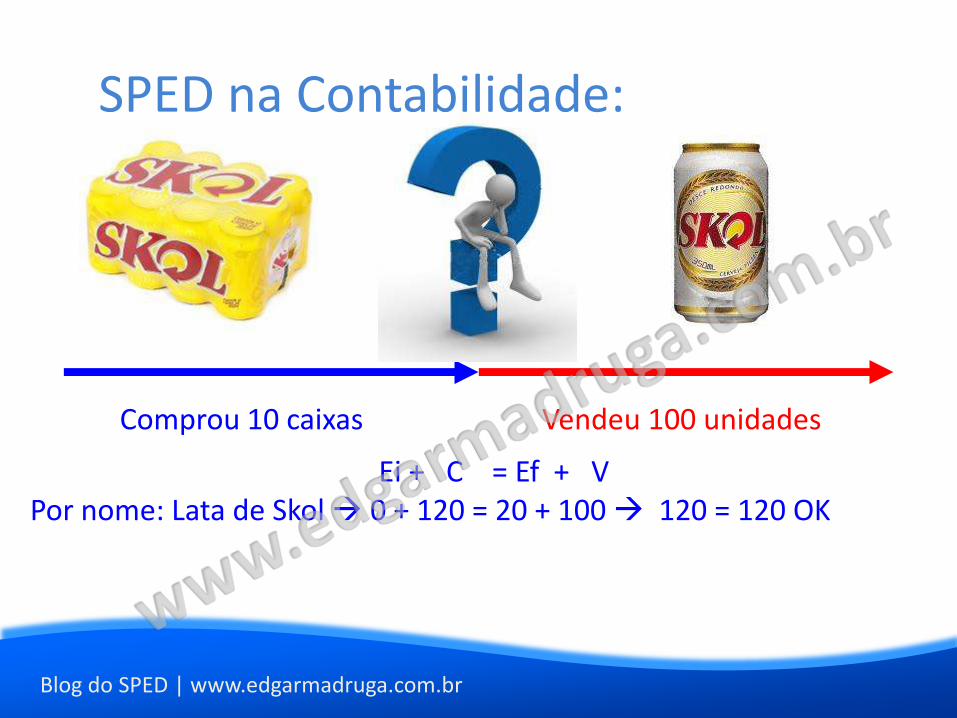

SPED na Contabilidade:

EntradasNFE FORNECEDOR

SaídasSPED CLIENTE

Blog do SPED | www.edgarmadruga.com.br

SPED na Contabilidade:

Comprou 10 caixas Vendeu 100 unidades

Ei + C = Ef + V Por nome: Lata de Skol 0 + 120 = 20 + 100 120 = 120 OK

Pensando SPED

Você conhece o Davi?

Computação “nas nuvens”

Blog do SPED | www.edgarmadruga.com.br

A Contabilidade “on line”Blog do SPED | www.edgarmadruga.com.br

What is Google+?

Você ainda acha que continuaremos a trabalhar com papel no futuro ?

As Empresas Estão Preparadas ??

Blog do SPED | www.edgarmadruga.com.br

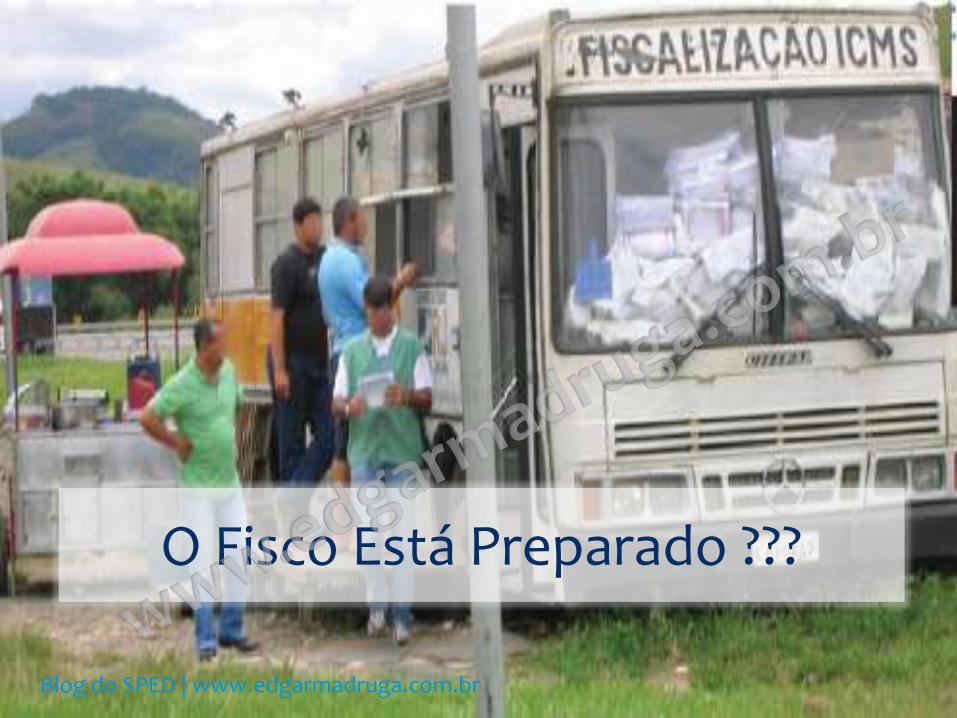

O FISCO Esta Preparado ??

O Fisco Está Preparado ???

Blog do SPED | www.edgarmadruga.com.br

Blog do Madruga | www.edgarmadruga.com.brVocê Está Preparado ???

“O empresário precisa ter em mente que aresponsabilidade sobre tudo que possa colocarseu negócio em risco é dele, inclusive a gestão doSPED”.

Edgar Madruga

Blog do SPED | www.edgarmadruga.com.br

Qual é a Real Diferença entre obrigações acessórias:

Com Certificaçãox

Sem Certificação

Blog do SPED | www.edgarmadruga.com.br

Querendo me Achar...www.edgarmadruga.com.br

Querendo me Achar...

Blog do SPED | www.edgarmadruga.com.br

Muito Obrigado!

Blog do SPED | www.edgarmadruga.com.br

Os comentários e opiniões manifestados nesta palestra, inclusive nestas lâminas,são de autoria da palestrante, bem como, há autorização dos autores de algumaslâminas para divulgação das mesmas.As aludidas manifestações têm natureza meramente informativa e educacional,ou seja, não se referem a caso(s) concreto(s) de pessoa(s) física(s) e/ou jurídica(s)presente(s) ou ausente(s) da palestrante. A utilização de tais manifestações, porqualquer pessoa, será feita sob sua exclusiva responsabilidade e risco.O Professor Edgar Madruga não garante que autoridades em matéria contábile/ou tributária não venham a adotar posicionamentos diferentes dosmanifestados/debatidos ao longo da palestra, inclusive nestas lâminas.Aos interessados em adotar procedimentos/estratégias relacionadas a um oumais temas debatidos no seminário, ou mesmo fundamentá-los, recomenda-seorientação profissional criteriosa, precedida de análise do(s) caso(s) concretos(s).O conteúdo desta apresentação é protegido pelos direitos autorais até os limitesda autoria e criação intelectual de seus autores, sendo vedada a reprodução semsuas expressas autorizações.

Abstenções: