Embed Size (px)

Citation preview

Republica Bolivariana De Venezuela

Instituto Universitario Politécnico “Santiago Mariño”

Ingeniería Industrial Sección S

Gerencia Industrial

Facilitador: Participante:

Alcides Cádiz Ortiz Yannavye CI: V-17.869.087 Ortiz Raimer CI: V-16.855.856 Castro Ederson CI: V-20.207.488

Puerto Ordaz, 25 de Julio de 2015

INTRODUCCION

Para producir un bien o un servicio es necesario utilizar varios elementos primor-

dialmente teniendo como finalidad que una empresa bien sea de procesos indus-

triales o servicios realice una buena funcionalidad en lo que a ella le concierne.

Por tal motivo una empresa de servicio se encarga de brindarles a los clientes un

servicio de calidad como es en el caso de restaurantes que se encargan de vender

alimentos, bebidas entre otros. Esta empresa que conocerán a medida que se va-

lla adentrando al tema posee ciertas características las cuales se estudiaran a ma-

nera más profundizada.

Se conocerá como está dividido cada uno de los departamentos que la compren-

de, cuál es su objetivo dentro de la empresa que beneficio aportara a la misma,

también podrán observar como esta comprendidos los departamentos de cocina,

recursos humanos, ventas, finanzas y seguridad mediante organigramas que ex-

plican su organización y distribución.

Toda empresa que brinde un servicio debe tener políticas de control y en este

tema se les explicara cada una de ellas, también qué tipo de auditorías se aplican

para los departamentos ya antes mencionados.

En este caso lo que se busca es darle mejoras a esta empresa de servicio como podría mejorar tanto en producción como atención.

CAPITULO I

Descripción de la Empresa

El Restaurant Familiar ORNA es una micro empresa especializada en la venta de

alimentos y bebidas, específicamente antojitos. Dicha empresa está en crecimien-

to, es un negocio familiar.

La misión, bajo la cual opera ORNA es:

“Dar el mejor servicio a nuestros clientes, con precios accesibles y con la mejor

calidad de comida, conservando nuestras tradiciones y mejorar la calidad de vida

de nuestros clientes, colaboradores y proveedores”.

La visión de la empresa es:

“Elevar las ventas en un 75%, y convertirse en la empresa número uno en la re-

gión, estandarizando nuestros procesos y mejorando la calidad en servicio a nues-

tros clientes.”

Los valores en la organización son:

“Somos una empresa tradicional que mantiene el respeto tanto con nuestros clien-

tes como con los compañeros de trabajo, proveedores y sociedad en general. So-

mos honestos y responsables en todas las labores de la empresa y también perso-

nales; desarrollando todo nuestro potencial dentro de la empresa con constancia y

disciplina.”

Actualmente cuenta con 10 empleados en temporada baja, y en época vacacional

este número se incrementa a 14. El Restaurant Familiar ORNA cuenta con una ca-

pacidad de 200 personas, cuya distribución es de aproximadamente 100 personas

en el restaurante, y otras 100 personas en el área de eventos en la parte superior

de las instalaciones.

Departamentos

Cocina

Uno de los departamentos más importantes, ya que formula y desarrolla los méto-

dos más adecuados para la elaboración de productos, al suministrar y coordinar:

mano de obra, equipo, instalaciones, materiales y herramientas requeridas.

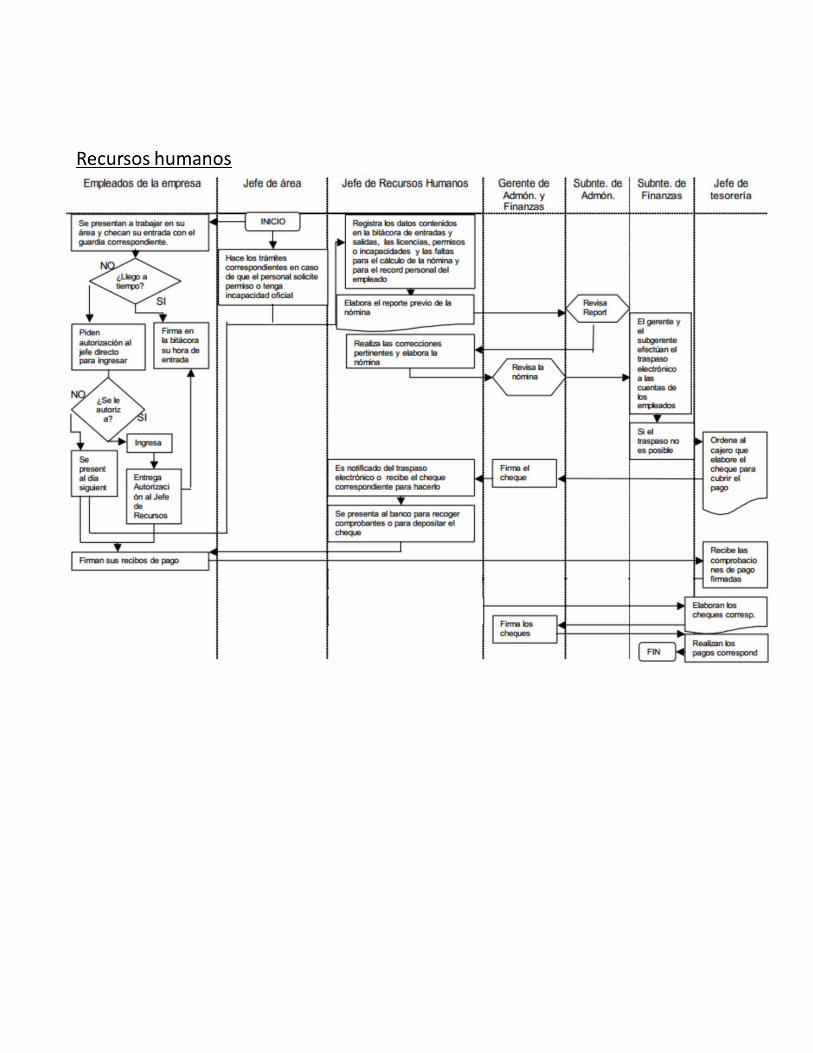

Recursos humanos

Su objeto es conseguir y conservar un grupo humano de trabajo cuyas caracterís-

ticas vayan de acuerdo con los objetivos de la empresa, a través de programas

adecuados y reclutamiento, de selección, de capacitación, y desarrollo. Sus fun-

ciones principales son:

Contratación y empleo

Reclutamiento

Selección

Introducción o inducción

Promoción, transferencias y ascensos

Capacitación y desarrollo:

Sueldos y salarios:

Remuneración y vacaciones

Relaciones laborales:

Comunicación

De ventas

A través de ella se cumplen algunos de los propósitos institucionales de la empre-

sa. Su finalidad es la de reunir factores y hechos que influyen en el mercado, para

crear lo que el consumidor quiere, desea y necesita, distribuyéndolo en forma tal,

que es esté a su disposición en el momento oportuno, en el lugar preciso y al pre-

cio más adecuado.

Algunos métodos utilizados son:

Investigación de mercados

Planeación y desarrollo del producto

Precio

Distribución y logística

Comunicación

Promoción de ventas

Publicidad

Relaciones públicas

Finanzas

De vital importancia, está trabaja con constantes movimientos de dinero. Está área

se encarga de la obtención de fondos y del suministro del capital que se utiliza en

el funcionamiento de la empresa, procurando disponer con los medios económicos

necesarios para cada uno de los departamentos, con el objeto de que puedan fun-

cionar debidamente.

El área de finanzas tiene implícito el objetivo del máximo aprovechamiento y admi-

nistración de los recursos financieros.

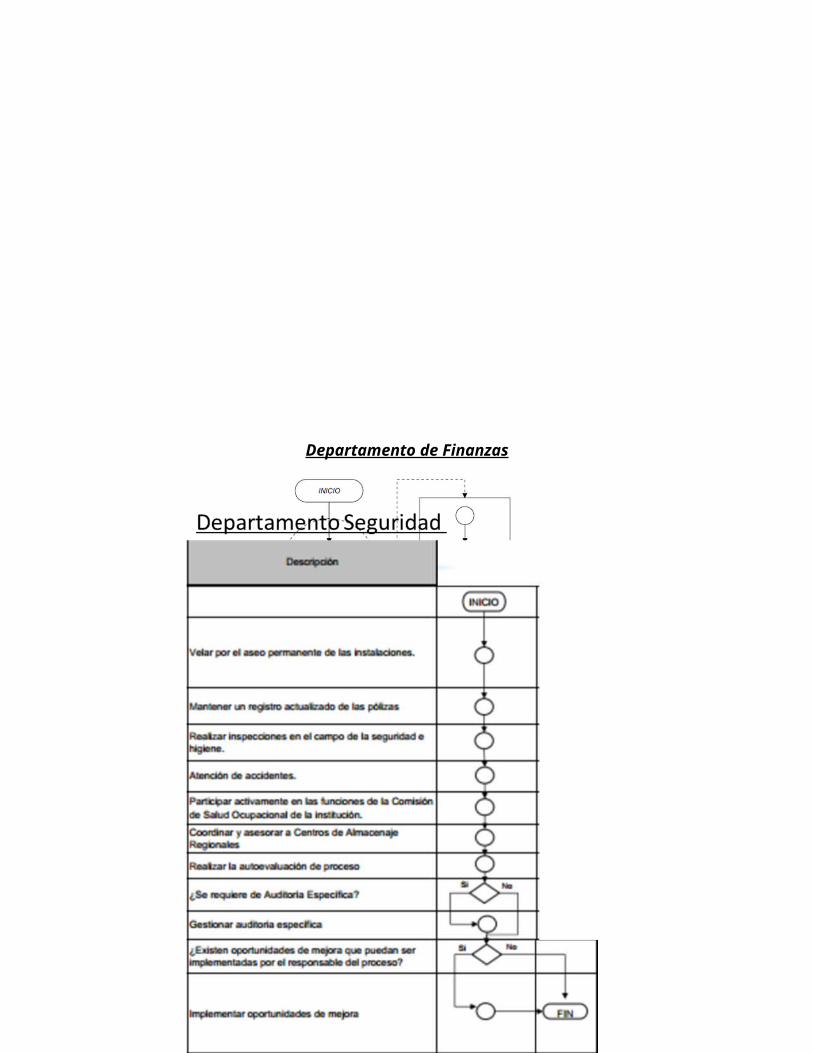

Departamento Seguridad

Tiene una finalidad muy precisa, garantizar la protección de las personas, de los

bienes y normal funcionamiento de los servicios.

CAPITULO II

DIAGRAMAS DE PROCESOS DE LOS DEPARTAMENTOS.

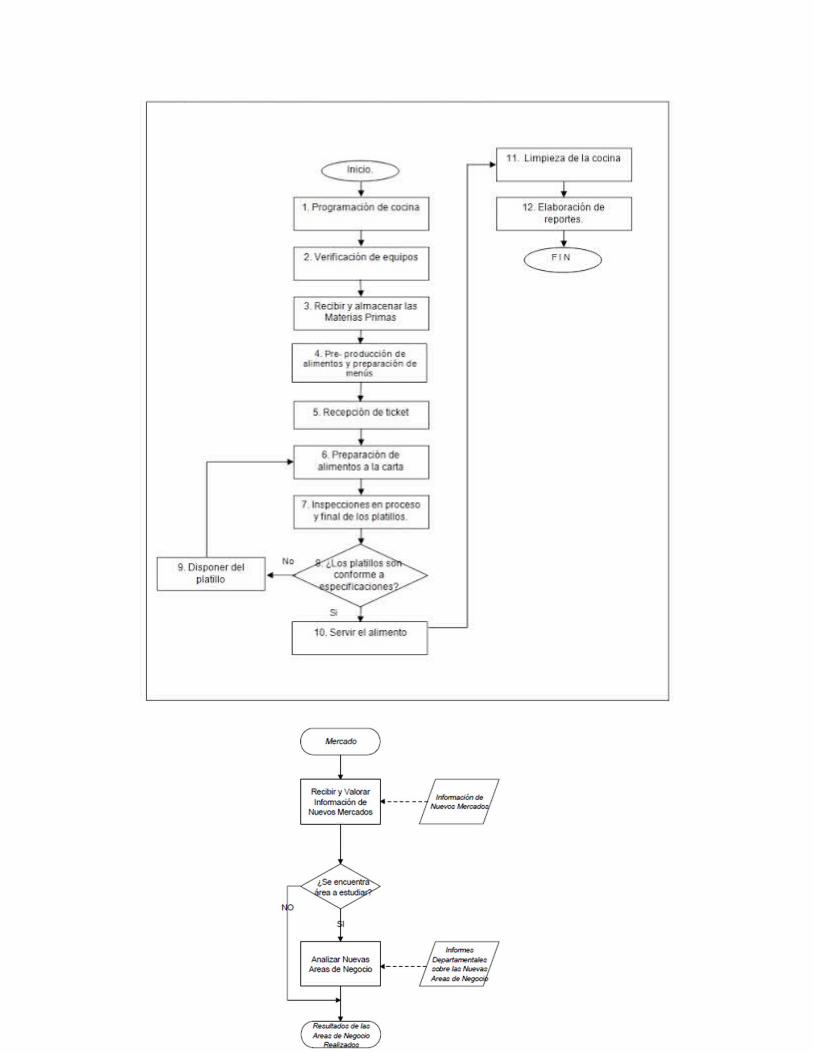

Departamento Cocina

Departamento de Finanzas

CAPITULO III

POLITICAS DE CONTROL DE LA EMPRESA POR CADA DEPARTAMENTO.

Políticas de Control

Financieros.

Control sobre el manejo adecuado de los Ingresos.

Depositar diariamente las Ventas, el Dinero.

Queda prohibido el uso de dinero para otro fin que no sea de la empresa.

No usar el dinero, para provecho particular si no con el control necesario y

su buen manejo.

Recursos Humanos.

Control en los procesos y que exista un manual que avalen que así están

aplicándose.

Analizar currículos para un correcto reclutamiento, selección y contratación

de personal capacitado

Realizar la correcta inducción y capacitación al personal contratado

Realizar los correctos cálculos para las remuneraciones de los empleados

Mantener una comunicación adecuada con el personal para lograr un clima

laboral acorde

Seguridad Industrial

Revisar y aprobar las políticas de seguridad.

Realizar inspecciones periódicas de seguridad.

Establecer normas adecuadas de seguridad, deben concordar con las dis-

posiciones legales.

Ocuparse del control de las enfermedades ocupacionales.

Identificar los riesgos contra la salud que existen.

Ejecutar el plan de primeros auxilios.

Cocina

Definir el Menú

Limpieza y preparación de los alimentos

Tomar la orden de los clientes

Verificar que el pedido no tarde mucho tiempo

Controlar la satisfacción de los clientes con los productos y servicios ofreci-

dos.

Ventas

La fijación de precios

Selección del sistema de facturación

Supervisa que los pedidos salgan y que no se tarden mucho tiempo,

Aconseja al cliente.

Conoce la carta.

Atiende al cliente.

Atiende quejas y reclamos.

Atiende sugerencias.

Los puntos principales de control interno del área de Recursos Humanos

que el auditor va a analizar vienen determinados por las siguientes cuestio-

nes:

a) Existencia de unos criterios claros y escritos en relación a la contratación del

personal, la fijación de los salarios, y la confección de los recibos salariales y su

pago; teniendo que estar todo ello debidamente autorizado. De este modo, la se-

gregación de las funciones en este área tiene que estar claramente establecida en

el seno de la empresa.

b) Se deben mantener unos expedientes de personal, los cuales tienen que tener

un carácter de estricta confidencialidad, debiendo contener para cada trabajador

de la empresa tanto datos de carácter general (nombre, dirección, lugar de resi-

dencia y nacimiento, nº de afiliación a la Seguridad Social, número de familiares a

su cargo a efectos de IRPF) como todos aquellos datos de su perfil profesional (re-

ferencias, experiencia laborales), personal (tipo de contratación con la compañía,

fecha de comienzo en la empresa, departamento, categoría profesional, sueldo ini-

cial, autorización de domiciliación de la nómina, cambios y movilidad dentro de la

entidad) y académico (expediente académico, certificados de cursos e idiomas) re-

levantes. Esta tarea de adecuado registro del personal de la empresa debe estar

asignada a algún empleado que, con una jerarquía superior, se ocupe de estos te-

mas, o bien si la empresa dispone de ello, del Departamento de Recursos Huma-

nos.

c) Existencia de organigramas actualizados y medios de seguridad para la custo-

dia de dichos expedientes de personal y toda aquella información confidencial so-

bre los recursos humanos de la empresa, como el libro de matrícula y el libro de

visitas.

d) Establecimiento de procedimientos para la fijación de revisiones, con la periodi-

cidad que la gerencia estime oportuno, sobre aspectos de orden interno como los

sueldos y salarios, las vacaciones, ascensos y promociones, fechas y formas de

pago, horas extras, gastos de viaje, cursillos y formación del personal, primas e in-

centivos al mismo, etc.

e) Existencia de listados-resumen de nominas por mes y trabajador, lo que facilita

el control y la comparación de saldos entre períodos, y entre los datos reales y las

cifras que se hayan podido presupuestar por los órganos directivos, permitiendo

un más rápido análisis de desviaciones.

f) Fijación de métodos razonables para la adecuada distribución de todos los gas-

tos relacionados con los recursos humanos entre costes directos, indirectos y ge-

nerales.

g) Conciliación de forma periódica entre las cuentas bancarias y los pagos de nó-

minas.

h) En el caso de que la empresa utilice tarjetas de control de tiempos, se debe

conciliar las horas pagadas con las que aparecen en ellas.

j) Análisis de la causas de las bajas temporales (índices de absentismo laboral), y

de las bajas definitivas.

k) Adecuado cumplimiento de la compañía de la Ley de Prevención de Riesgos

Laborales.

i) Existencia de la supervisión de todas las cuestiones laborales por un experto

(bien interno o externo) en estos temas.

CAPITULO IV

MODELOS DE AUDITORIAS.

Modelos de auditorías empleados en el restaurante

La Auditoria de pre-certificación o interna: Tiene como objetivo comprobar el

funcionamiento del sistema de calidad implantado y prepararnos para la auditoria

de certificación (en caso de que quisiéramos presentarnos a la certificación de un

modelo comercial).Al ser interna habitualmente la realiza personal propio de nues-

tro restaurante.

La Auditoría interna periódica: Este tipo de auditoría se aplica periódicamente,

en función de un plan de control de mejora continua. Su objetivo es no bajar la

guardia en nuestro restaurante y de esta forma mantener los niveles de calidad

sostenibles en el tiempo. Aunque no nos vayamos a presentar a ninguna certifica-

ción, este tipo de auditoría nos será de mucha ayuda en la detección de puntos

débiles del negocio.

La Auditoría externa de cliente: Esta fórmula de auditoría tiene como misión

evaluar nuestro servicio desde la perspectiva del cliente. Tiene una incidencia di-

recta en la medición de la calidad de servicio, ya que se demuestra delante del

cliente final, si el sistema de gestión y los procesos se aplican correctamente. El

cliente no conoce los procesos y tampoco tiene interés en conocerlos, no obstante

sí que es juez y parte en el resultado final.

Auditoría externa de certificación: Estamos ante el momento de la verdad,

cuando un organismo certificador reconocido realiza una revisión completa de

nuestro sistema de gestión de la calidad. Una vez finalizada el organismo certifica-

dor nos comunicará las no conformidades detectadas, que una vez corregidas nos

permitirán obtener el certificado de calidad.

Auditoría externa de renovación del certificado: Una vez nuestro restaurante

ha alcanzado una certificación de índole comercial, estamos obligados a mante-

nerla en el tiempo, por ello el organismo certificado nos obliga periódicamente a

realizar una auditoría exhaustiva, similar a la auditoria de certificación, para conce-

dernos la renovación del certificado.

CAPITULO V

Propuestas de control o estrategias a implementar para mejoras en el restau-

rante:

Estrategia Nº 1- Mejorar los Niveles de Gestión y control. No es posible afron-

tar ninguna política de mejora y menos afrontar una situación de crisis de mercado

con posibilidades de éxito, sino se dispone de un adecuado nivel de gestión y con-

trol. Por esta razón, es necesario reforzar el área de gestión con las herramientas

y metodologías necesarias que nos permitan controlar la marcha y las principales

variables del negocio, analizarlas y tomar decisiones. Y esto significa ni más ni

menos que tener información resumida, substancial y fiable del negocio de forma

constante y rápida tanto de las ventas como de todos los costes. En este sentido

se deben realizar dos mejoras:

1- Aumentar el nivel de cuantificación de la gestión, implementando las si-

guientes herramientas mínimas de gestión:

Implementación de un sistema de control presupuestario detallado con con-

trol mensual.

Implementación de un sistema de control de ventas diario con resumen se-

manal segmentado por días y franjas horarias, con detalle de número de

clientes y ticket medio en cada franja horaria.

Implementación de un sistema de análisis del mix de ventas y márgenes co-

merciales (RRP ó Menú egeneering).

Implementación de un sistema de control de costes de adquisición, con re-

visión periódica de los precios de los productos.

Implementación de sistemas de control de Food cost (Inventarios mensua-

les como mínimo, control de almacenes, escandallos actualizados, hojas de

mermas y consumos no comerciales).

2- Mejorar la fiabilidad, rapidez y accesibilidad a la información: si la informa-

ción llega tarde, no podemos reaccionar a tiempo y gestionamos con retraso. Por

lo tanto, todas las herramientas anteriores pierden efectividad sino son fiables, dis-

ponibles rápidamente y accesibles. Recomiendo invertir en un sistema de gestión

informatizada global de todo el negocio que nos permita saber, en todo momento,

como estamos funcionando y donde tenemos desvíos respecto a los presupuestos

con la máxima antelación.

Estrategia Nº 2- Ajustar costes de Personal a las actuales ventas. En situacio-

nes de desaceleración del consumo privado, las ventas del restaurante no caen

proporcionalmente en todas las franjas horarias. Es evidente que un descenso del

número de clientes provoca un menor requerimiento de horas de personal y, por

tanto, es importante actuar para ajustar la plantilla a las ventas actuales. No pode-

mos olvidar que ajustar costes es por lo general más rápido que aumentar ventas,

por tanto, sin descartar como veremos más adelante algunas estrategias para re-

cuperar/aumentar ventas, se debe racionalizar lo antes posible el personal a las

ventas. Para ello, aconsejo seguir la siguiente metodología:

Paso 1º- Disgregar las ventas por días y por franjas horarias, a fin de localizar con

exactitud donde han caído las ventas y, por tanto, donde tenemos un posible exce-

so de personal. Disgregar las ventas en cada franja horaria por clientes y ticket

medio.

Paso 2º- Buscar el ratio (tanto en cocina como en sala) de empleado por número

de clientes, que cumpla con el Standard mínimo de servicio, y ver donde hay un

ratio de personal por encima del Standard.

Paso 3º- Ver si es posible aumentar horarios o días de apertura para desviar el

exceso de personal hacia los nuevos días de apertura o nuevos horarios, con el

objetivo de no tener que despedir a nadie y trabajar con una base de personal no

excesivamente reducida. Por ejemplo, eliminar el día de cierre, si lo tuviésemos, y

reasignar horarios sin contratar a nadie más.

Paso 4º- Variabilidad de parte de las retribuciones por encima de convenio en

función de las ventas de los restaurantes.

Estrategia Nº 3- Proteger los márgenes de venta. Cuando la demanda se debili-

ta la competencia se endurece, lo cual significa una mayor actividad promocional,

más descuentos, mejores precios, etc... Con el fin de mantener el número de clien-

tes. Pero se debe tener sumo cuidado en que todas estas tácticas no provoquen

un menor margen medio de cada una de las ventas realizadas, pues nadie nos

asegura que una rebaja de precios o un descuento nos traiga suficientes clientes

como para compensar el menor margen que vamos a tener en cada operación y,

sin embargo, si es seguro que muchos de los clientes actuales se van a beneficiar

de los descuentos. Por esta razón, en situaciones de crisis no hay que tomar deci-

siones precipitadas y no cuantificadas y lanzarse a realizar promociones o des-

cuentos sin asegurar el margen comercial. Nuestra recomendación, y como vere-

mos más adelante, es aplicar una estrategia de protección del margen comercial,

es decir, no aplicar medidas que provoquen una menor rentabilidad unitaria de

cada operación, pues ello nos puede provocar un efecto secundario perjudicial a

añadir al descenso del número de clientes, como es la caída de rentabilidad direc-

ta. Proteger el margen de las ventas no está reñido con la actividad promocional,

siempre y cuando, modifiquemos correctamente las distintas variables de nuestra

propuesta de valor, es decir, si reducimos el precio de la oferta debemos reducir

su coste intentando que en términos absolutos, o sea en euros, no tengamos pér-

didas. Esto presupone un cierto esfuerzo creativo para no reducir la calidad perci-

bida por el cliente y una capacidad creativa o de imaginación para presentar pro-

puestas competitivas para el cliente, pero rentables para el restaurante.

Estrategia Nº 4- Reforzar el Co-Marketing con nuestros proveedores. Si el res-

taurante vende menos el proveedor vende menos. Al fin y al cabo, tanto restaura-

dores como proveedores se ven afectados por la desaceleración y ambos pierden

ventas. El Co-marketing es la unión en acciones promocionales y comerciales de

dos entidades independientes, en este caso el restaurante y el proveedor, con el

objetivo común de atraer más clientes al restaurante, y que, por tanto, estos con-

suman más productos del proveedor. La estrategia de Co-Marketing consiste en

acordar con nuestros distintos proveedores de referencia una serie de acciones

promocionales de forma que estas acciones se vean apoyadas económicamente

por ellos y, por tanto, nos ayuden a implementarlas tanto en el diseño y coste de

los materiales de comunicación, con apoyo en producto o costes e, incluso, apro-

vechando cierta concomitancia con campañas de estos proveedores en medios

masivos (p. Ej. Lanzamiento de nuevos productos del proveedor).

En definitiva esta estrategia va perfectamente ligada a la anterior estrategia de

protección de márgenes de las ventas, pues una parte de los costes promociona-

les serán asumidos por los proveedores y podremos aplicar ciertos descuentos sin

pérdida de rentabilidad. Una metodología rápida para implementar co-marketing

es reunirse con los cinco o seis proveedores de referencia (vinos, aguas, postres,

cerveza, carnes, café, etc...) y plantear la posibilidad de realizar una acción con-

junta en nuestro restaurante o cadena. Es muy posible que estos proveedores ya

tengan propuestas previamente diseñadas y listas para implementar y nos faciliten

la tarea, pero es preferible aportar algunas iniciativas. Es importante planificar cin-

co o seis acciones promocionales a lo largo del año, adecuándolas a la estaciona-

lidad de producto y de ventas del negocio.

Estrategia Nº 5- Innovación en Producto. Una de las mejores vías para atraer

clientes a nuestro restaurante es la innovación en productos, platos y recetas de la

oferta. Nuevos platos, nuevos menús, sugerencias, nuevas bebidas, nuevos sabo-

res, una nueva línea de postres, etc... Comunicados adecuadamente, y evidente-

mente según las posibilidades de cada uno, atraerá un cierto número de clientes

con ganas de probar propuestas distintas a las que ofrecen la generalidad de

nuestros competidores. La innovación en producto dentro del restaurante puede

tener dos fuentes de generación: los proveedores y nuestros técnicos de

producto/jefe de cocina.

En el primer caso es interesante revisar toda la gama de productos y variedades

que ofertan nuestros proveedores habituales, pues es muy posible que encontre-

mos algunas ideas para nuevas referencias en nuestra oferta. También será inte-

resante conocer que productos van a lanzar en breve, ya que pueden ser de inte-

rés para incorporarlos en nuestra oferta. Finalmente, será interesante visitar ferias

de hostelería donde podamos descubrir nuevos proveedores, productos o tecnolo-

gías. Si no innovamos la propuesta del restaurante puede quedar obsoleta a me-

dio plazo, si innovamos, a corto plazo podemos captar clientes que buscan ser

sorprendidos con propuestas distintas, novedosas y excitantes. La innovación

debe ser planificada y puede alternarse o coincidir con las distintas acciones pro-

mocionales que tengamos previstas en nuestro negocio.

La segunda fuente de generación de la innovación es nuestro jefe de producto o

nuestro jefe de cocina, pues uno de los valores añadidos que debe aportar es la

creación, la innovación y el desarrollo de nuevas y atractivas propuestas (platos,

familias, formatos, etc...) que atraigan y retengan a los clientes. Por lo tanto, es im-

portante impulsar y motivar la innovación, capacitando al jefe de cocina, proporcio-

nándole los medios necesarios, y apoyándole en todo aquello que sea necesario.

La innovación puede aportar hasta un 20% de las nuevas ventas que consigamos.

Estrategia Nº 6- Simplificar compras y procesos administrativos. Comprar es

una actividad que si no está correctamente planificada provoca muchos costes

ocultos e impide dedicar más tiempo a las ventas. Costes como:

Exceso de tiempo en preparación y emisión de pedidos.

Exceso en número de recepciones y control de recepciones de productos.

Control administrativo de precios, cantidades en albaranes y facturas.

En este sentido la propuesta es la simplificación en dos sentidos:

1-Reducción del número de proveedores al máximo buscando concentrar

compras lo cual provocará:

Más poder de negociación en precios y co-marketing y reducción del coste

logísticos del proveedor por entrega.

Reducción del número de pedidos y entregas.

Reducción del trabajo administrativo derivado.

2-Automatizar los sistemas de compra y derivar trabajo administrativo o de

comanda al proveedor:

Implementar con los proveedores sistemas digitalizados de comanda y re-

cepción de pedidos.

Derivar hacia el proveedor el seguimiento/confección de pedidos a través

de su servicio de tele marketing o auto venta.

Conseguir del proveedor sistemas de facturación y administrativos de entre-

ga resumidos y fáciles de gestionar.

Al fin y al cabo simplificar significa aumentar eficiencia, pues reduce costes en un

proceso que no crea valor de forma directa y ocupa un tiempo que se puede dedi-

car a la gestión de las ventas o de la innovación del restaurante que son más ne-

cesarios en situaciones de mercado como las actuales.

CONCLUSION

Una empresa que brinda un servicio como es el caso de restaurantes es aconseja-

ble que tenga siempre un plan de calidad para la mejora del mismo. Toda empresa

debe regirse por las normas internas tanto de la empresa como las leyes que es-

tén vinculadas a esta para que todo marche con pie firme en cuanto a lo que res-

pecta con un servicio, relacionándose así a las necesidades de los clientes y no

obstante con esto tener una buena organización y distribución para ello siempre se

debe llevar en estos casos una buena operatividad y procedimientos donde todo el

personal que trabaje en dicha empresa este en pleno conocimiento de lo que se

desea lograr.