Embed Size (px)

Citation preview

ALUMNO:

RAMOS PRADO , ALFREDO

ESCUELA

FUNDAMENTOS DE CONTABILIDAD

ECUACIÓN

CONTABLE

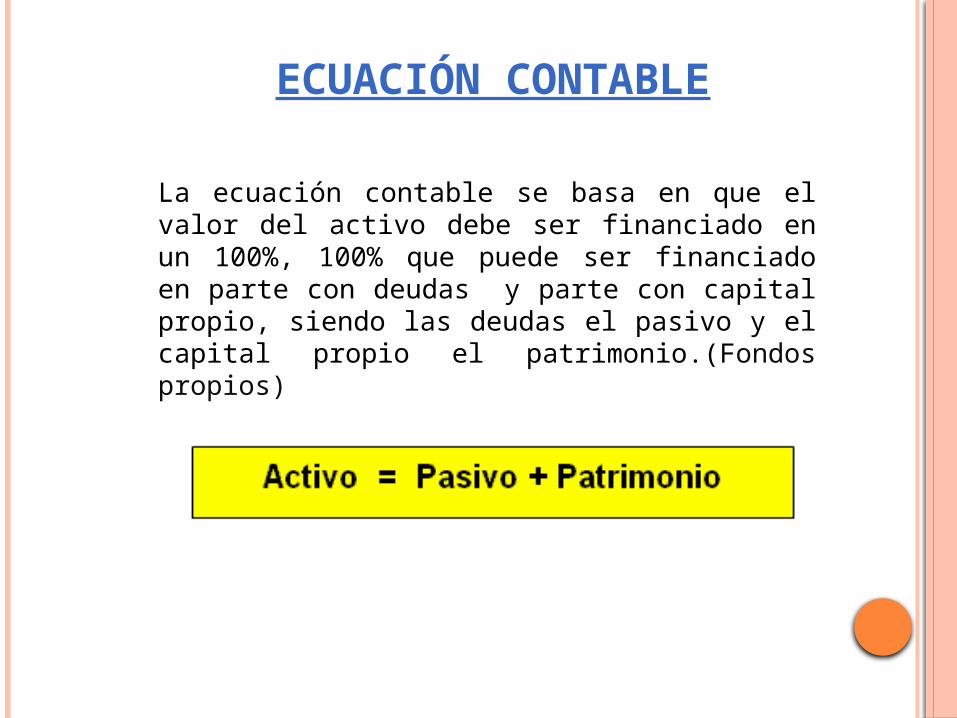

ECUACIÓN CONTABLE

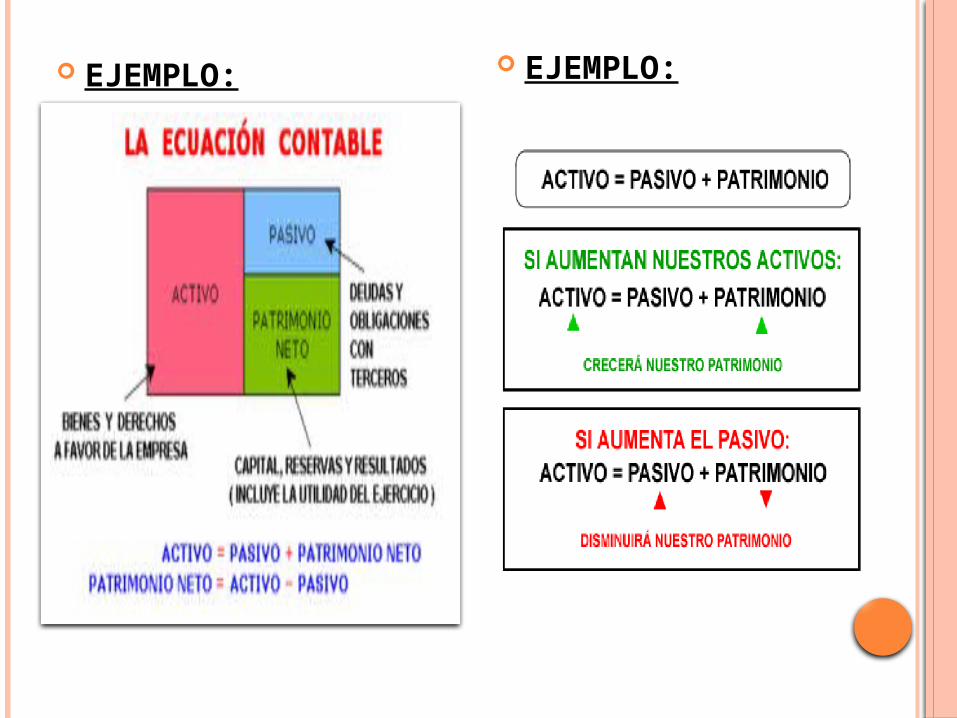

La ecuación contable se basa en que el valor del activo debe ser financiado en un 100%, 100% que puede ser financiado en parte con deudas y parte con capital propio, siendo las deudas el pasivo y el capital propio el patrimonio.(Fondos propios)

ELEMENTOS:

Activo

Controla los beneficios económicos que produce un bien (material o inmaterial, con valor de uso o de cambio para el ente). ( activo se realiza por el debe)Un bien tiene valor de cambio cuando existe la posibilidad de Canjearlo por efectivo o por otro activo.Utilizarlo para cancelar una obligación.Distribuirlo entre los propietarios del ente.Un bien tiene valor de uso cuando el ente puede emplearlo en alguna actividad productora de ingresos.

Pasivo

Es una deuda o un compromiso que ha adquirido una empresa, institución o individuo.

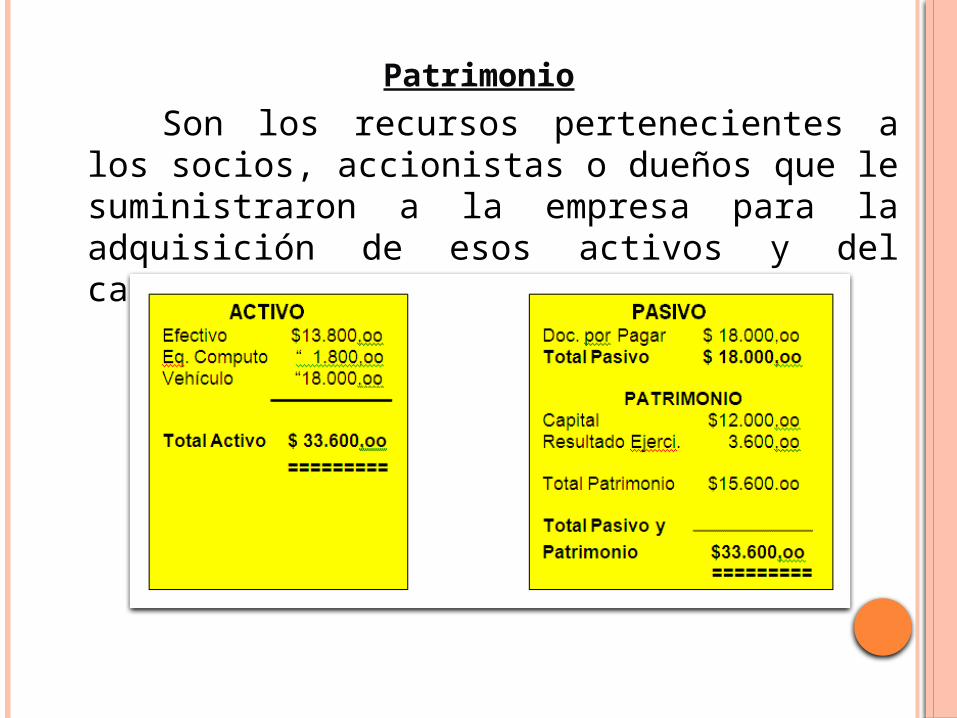

Patrimonio

Son los recursos pertenecientes a los socios, accionistas o dueños que le suministraron a la empresa para la adquisición de esos activos y del capital de trabajo.

EJEMPLO: EJEMPLO:

EL CICLO CONTABLE El conjunto de pasos o fases de la contabilidad que se

repiten en cada período contable, durante la vida de un negocio.

PASOS:

LA CUENTA

Es la representación valorada en unidades monetarias de cada uno de los elementos que componen el patrimonio de una empresa (bienes, derechos y obligaciones) y del resultado de la misma (ingresos y gastos), permite el seguimiento de la evolución de los elementos en el tiempo. Por lo tanto, hay tantas cuentas como elementos patrimoniales que tenga la empresa y, en consecuencia, el conjunto de cuentas de una empresa supone una representación completa del patrimonio y del resultado (beneficios o pérdidas) de la empresa.

EJEMPLO: