Embed Size (px)

Citation preview

CONTABILIDAD GENERAL

FINANCIERA

2015– I-II

Escuela de Ingeniera Industrial

4251 3

0011 0010 1010 1101 0001 0100 1011

4251 3

0011 0010 1010 1101 0001 0100 1011

Libro obligatorio y principal de foliación simple, en el cual se anotan todas las operaciones mercantiles que efectúa la empresa día por día y en forma cronológica; aplicando el principio de partida doble.

4251 3

0011 0010 1010 1101 0001 0100 1011

Considerando como la columna vertebral de todo sistema contable alrededor de cual giran los diversos registros auxiliares mediante su centralización en el citado Libro Diario.

IMPORTANCIA

4251 3

0011 0010 1010 1101 0001 0100 1011

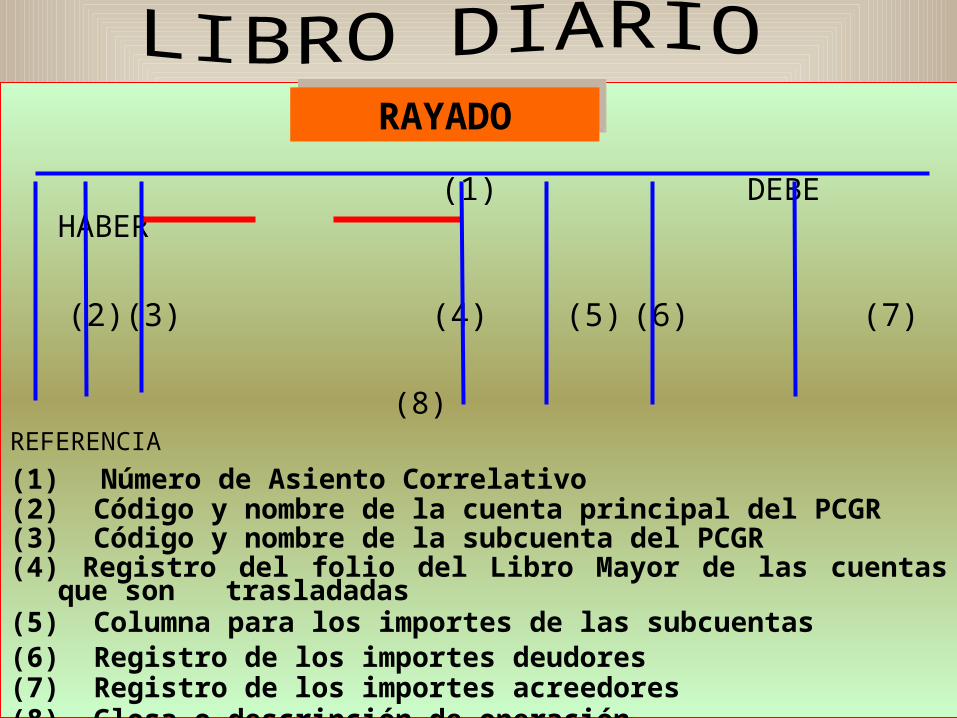

(1) DEBE HABER

(2)(3) (4) (5) (6) (7)

(8)REFERENCIA

(1) Número de Asiento Correlativo(2) Código y nombre de la cuenta principal del PCGR(3) Código y nombre de la subcuenta del PCGR(4) Registro del folio del Libro Mayor de las cuentas que son

trasladadas(5) Columna para los importes de las subcuentas(6) Registro de los importes deudores(7) Registro de los importes acreedores(8) Glosa o descripción de operación

RAYADORAYADO

4251 3

0011 0010 1010 1101 0001 0100 1011

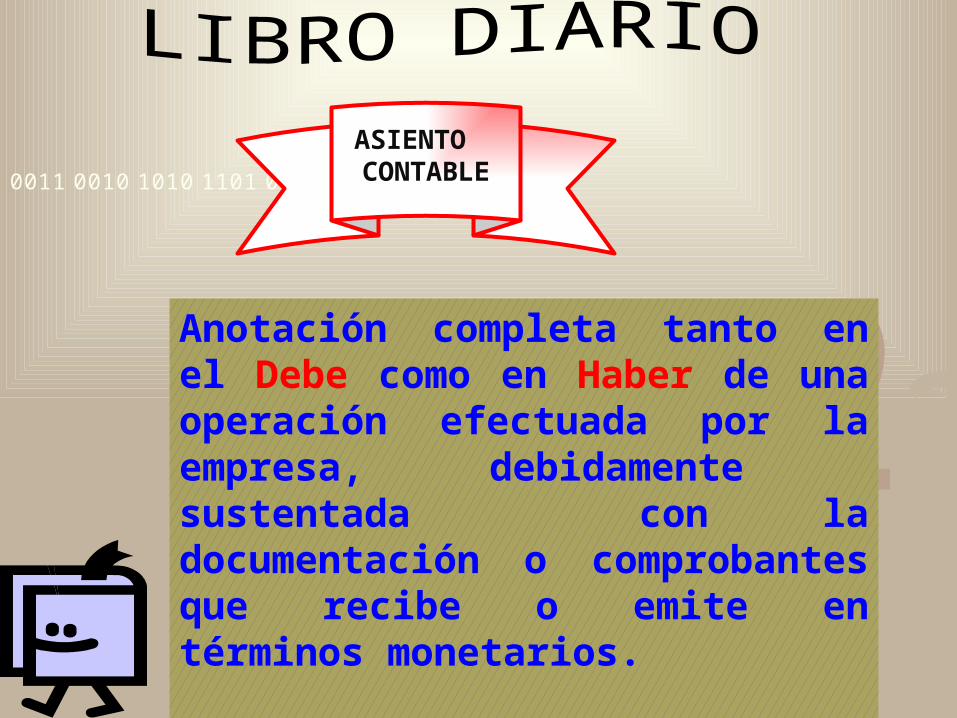

ASIENTO CONTABLE

Anotación completa tanto en el Debe como en Haber de una operación efectuada por la empresa, debidamente sustentada con la documentación o comprobantes que recibe o emite en términos monetarios.

4251 3

0011 0010 1010 1101 0001 0100 1011

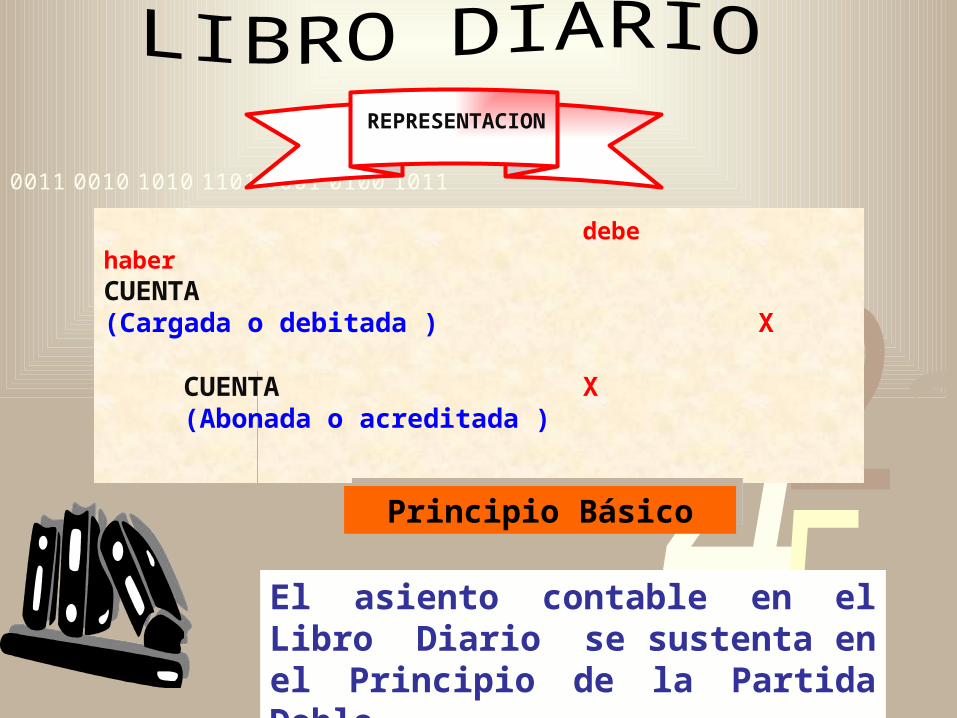

El asiento contable en el Libro Diario se sustenta en el Principio de la Partida Doble

REPRESENTACION

debe haberCUENTA (Cargada o debitada ) X

CUENTA X (Abonada o acreditada )

Principio BásicoPrincipio Básico

4251 3

0011 0010 1010 1101 0001 0100 1011

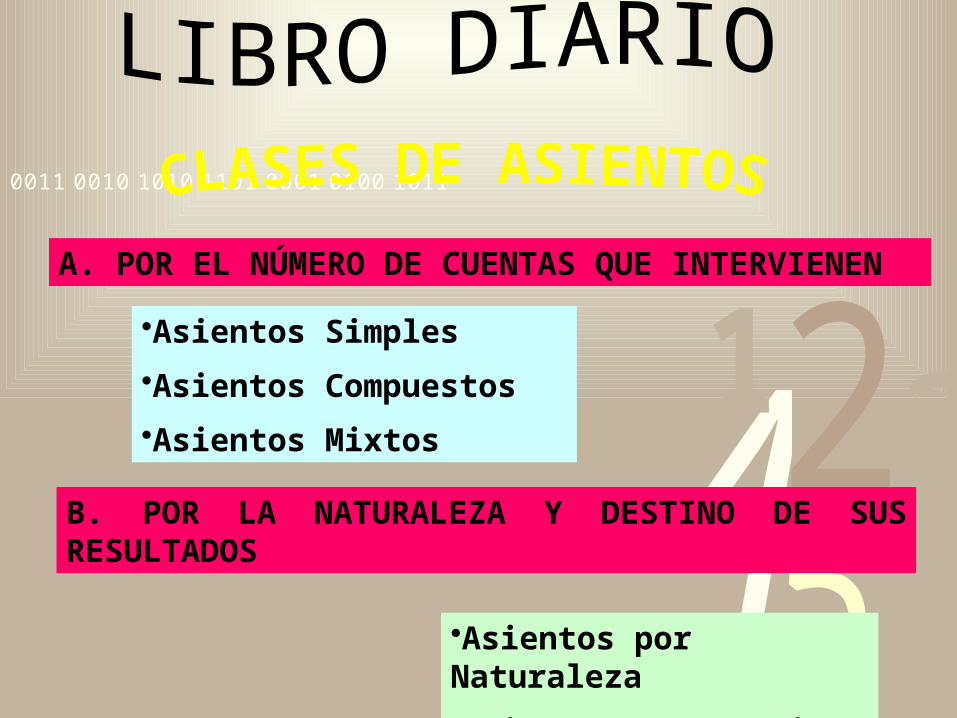

A. POR EL NÚMERO DE CUENTAS QUE INTERVIENEN

•Asientos Simples

•Asientos Compuestos

•Asientos Mixtos

B. POR LA NATURALEZA Y DESTINO DE SUS RESULTADOS

•Asientos por Naturaleza

•Asientos por Destino

4251 3

0011 0010 1010 1101 0001 0100 1011

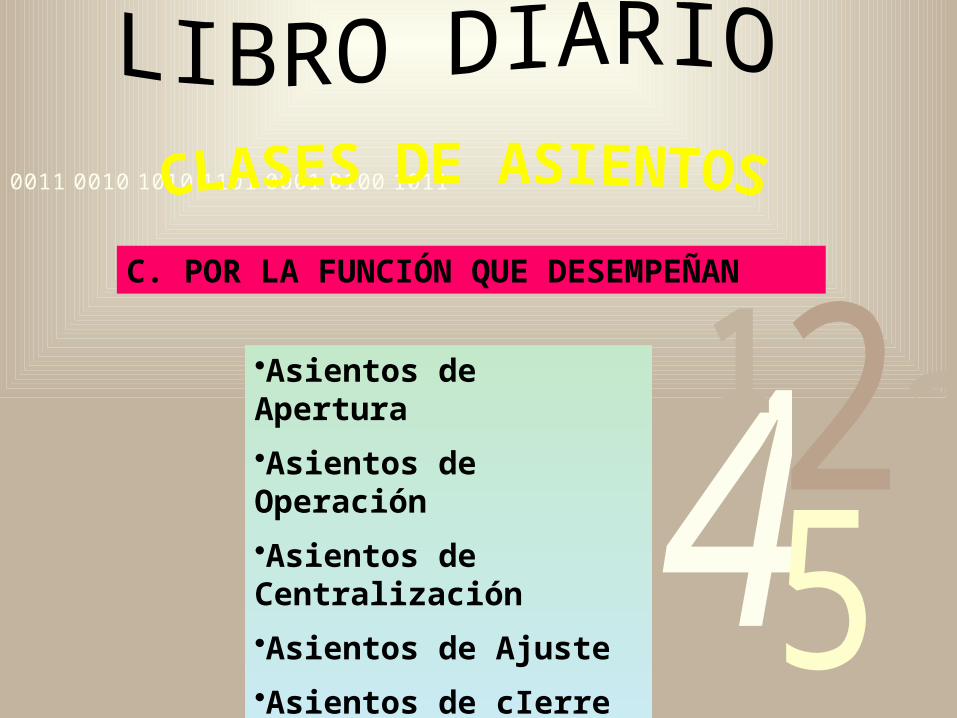

C. POR LA FUNCIÓN QUE DESEMPEÑAN

•Asientos de Apertura

•Asientos de Operación

•Asientos de Centralización

•Asientos de Ajuste

•Asientos de cIerre

•Asientos de Reapertura

4251 3

0011 0010 1010 1101 0001 0100 1011

4251 3

0011 0010 1010 1101 0001 0100 1011Libro de Contabilidad obligatorio y principal de foliación doble.

Tiene por objeto registrar las operaciones que significan movimiento de dinero en efectivo o cheques.

Registra los ingresos y egresos en forma diaria y cronológica de las múltiples operaciones que efectúa la empresa con el dinero que recibe y entrega.

Permite determinar el saldo disponible.

4251 3

0011 0010 1010 1101 0001 0100 1011

En el lado izquierdo (DEBE) se registra los ingresos de dinero.

En el lado derecho (HABER) se registra los egresos de dinero.

Cada fin de mes se efectúa el cierre y centraliza en Libro Diario.

Saldo disponible al final del mes es el saldo inicial del siguiente mes.

GeneralidadesGeneralidades

4251 3

0011 0010 1010 1101 0001 0100 1011

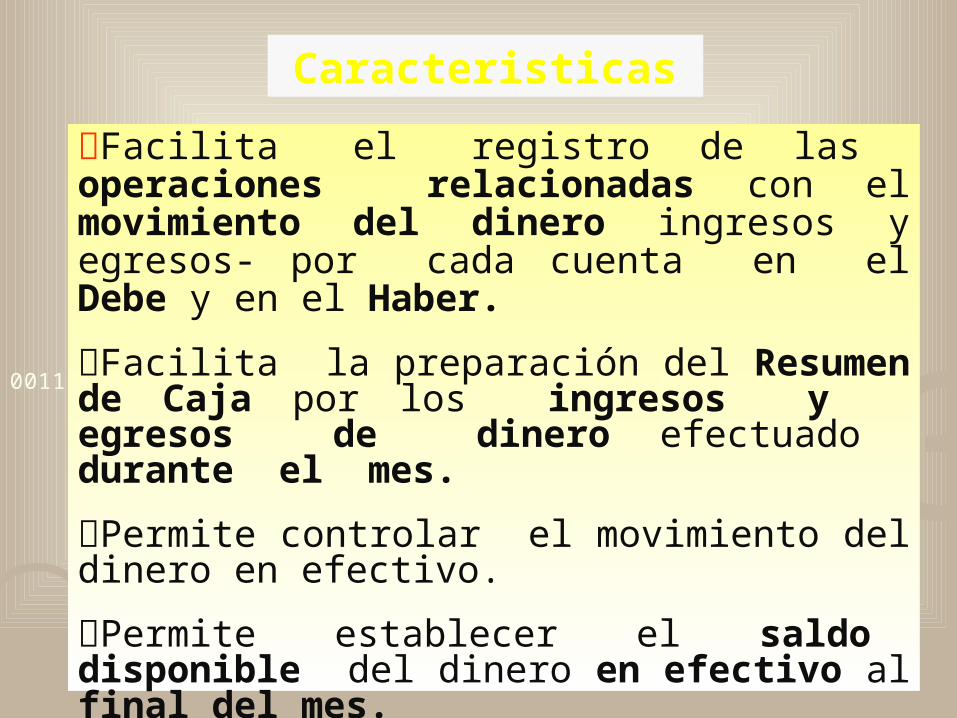

Caracteristicas

Facilita el registro de las operaciones relacionadas con el movimiento del dinero ingresos y egresos- por cada cuenta en el Debe y en el Haber.

Facilita la preparación del Resumen de Caja por los ingresos y egresos de dinero efectuado durante el mes.

Permite controlar el movimiento del dinero en efectivo.

Permite establecer el saldo disponible del dinero en efectivo al final del mes.

4251 3

0011 0010 1010 1101 0001 0100 1011

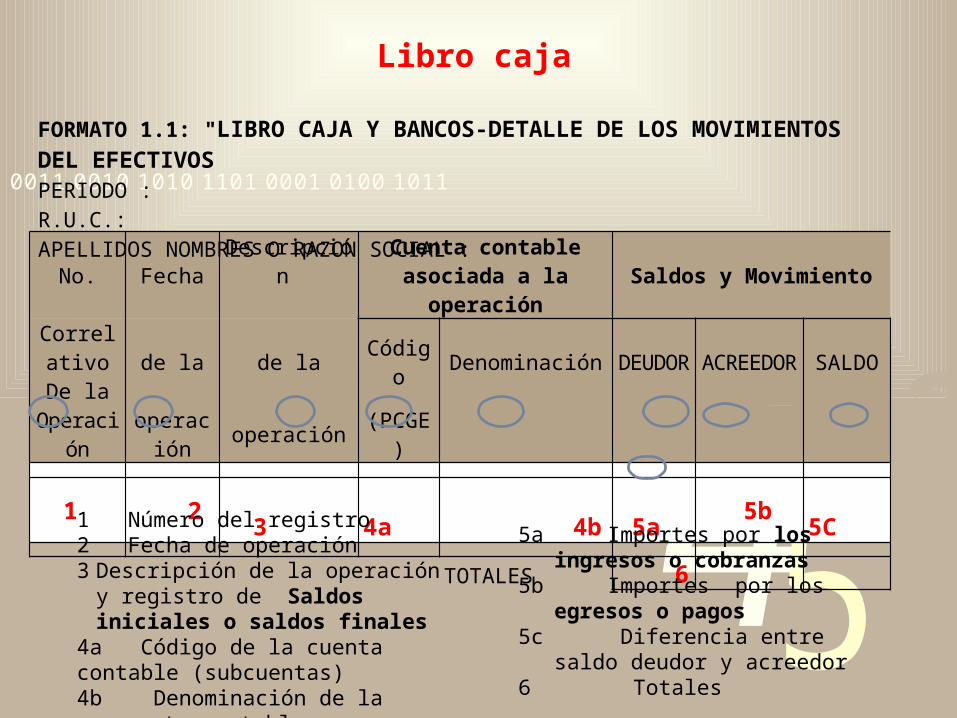

Libro caja

No. Fecha Descripción Cuenta contable asociada a la operación Saldos y Movimiento

CorrelativoDe la de la de la Código Denominación DEUDOR ACREEDOR SALDO

Operación operación operación (PCGE)

1 2 3 4a 4b 5a 5b 5C

TOTALES 6

FORMATO 1.1: "LIBRO CAJA Y BANCOS-DETALLE DE LOS MOVIMIENTOS DEL EFECTIVOSPERIODO :R.U.C.:APELLIDOS NOMBRES O RAZON SOCIAL :

1 Número del registro 2 Fecha de operación3 Descripción de la operación y registro de

Saldos iniciales o saldos finales4a Código de la cuenta contable (subcuentas)4b Denominación de la cuenta contable

5a Importes por los ingresos o cobranzas 5b Importes por los egresos o pagos5c Diferencia entre saldo deudor y acreedor6 Totales

4251 3

0011 0010 1010 1101 0001 0100 1011

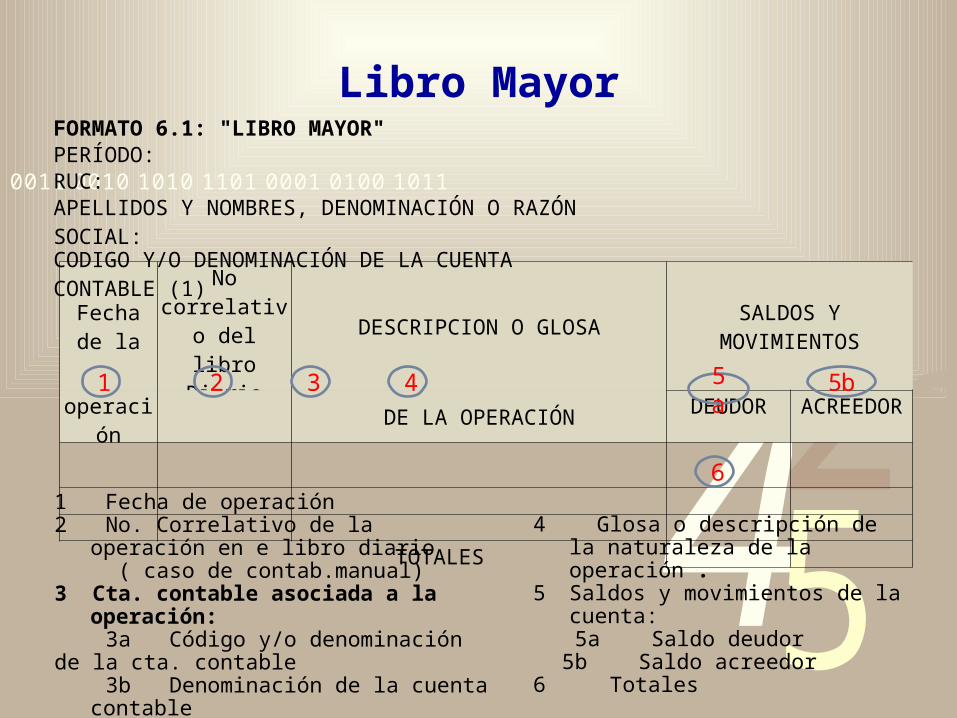

Libro Mayor

1 Fecha de operación2 No. Correlativo de la operación en e libro diario ( caso de contab.manual)3 Cta. contable asociada a la operación: 3a Código y/o denominación de la cta. contable 3b Denominación de la cuenta contable(1)El contribuyente puede colocar esta información como datos de cabecera si considera necesario

4 Glosa o descripción de la naturaleza de la operación .

5 Saldos y movimientos de la cuenta: 5a Saldo deudor5b Saldo acreedor

6 Totales

Fecha de la No correlativo del libro Diario DESCRIPCION O GLOSA SALDOS Y MOVIMIENTOS

operación DE LA OPERACIÓN DEUDOR ACREEDOR

TOTALES

FORMATO 6.1: "LIBRO MAYOR"PERÍODO:RUC:APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL:CODIGO Y/O DENOMINACIÓN DE LA CUENTA CONTABLE (1)

2 31 4 5a 5b

6

4251 3

0011 0010 1010 1101 0001 0100 1011

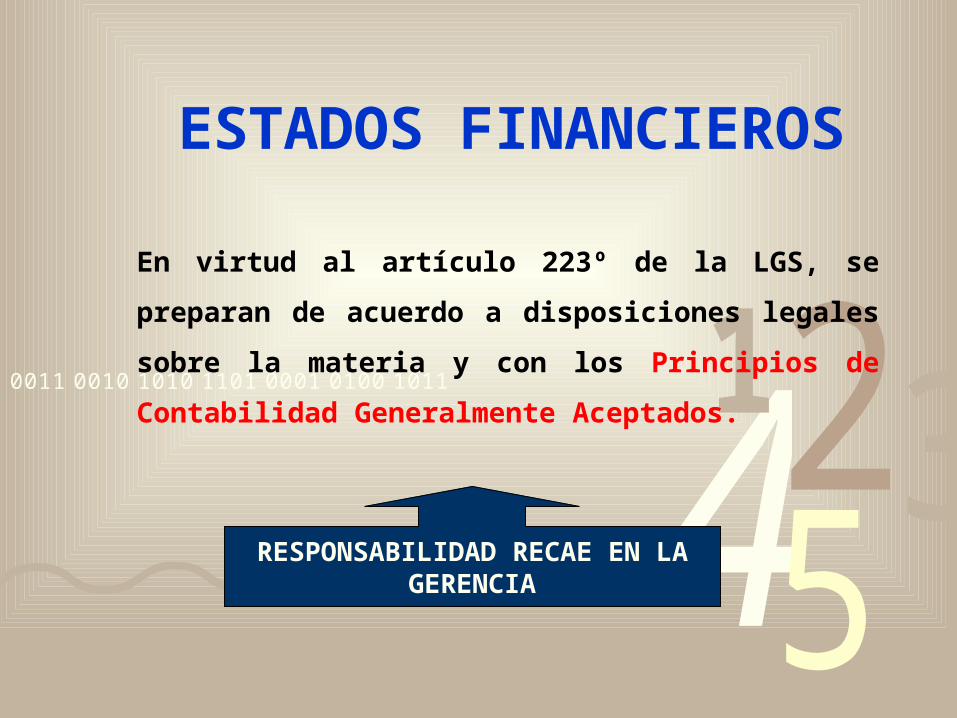

ESTADOS FINANCIEROS

En virtud al artículo 223º de la LGS, se preparan de

acuerdo a disposiciones legales sobre la materia y con

los Principios de Contabilidad Generalmente

Aceptados.

RESPONSABILIDAD RECAE EN LAGERENCIA

4251 3

0011 0010 1010 1101 0001 0100 1011

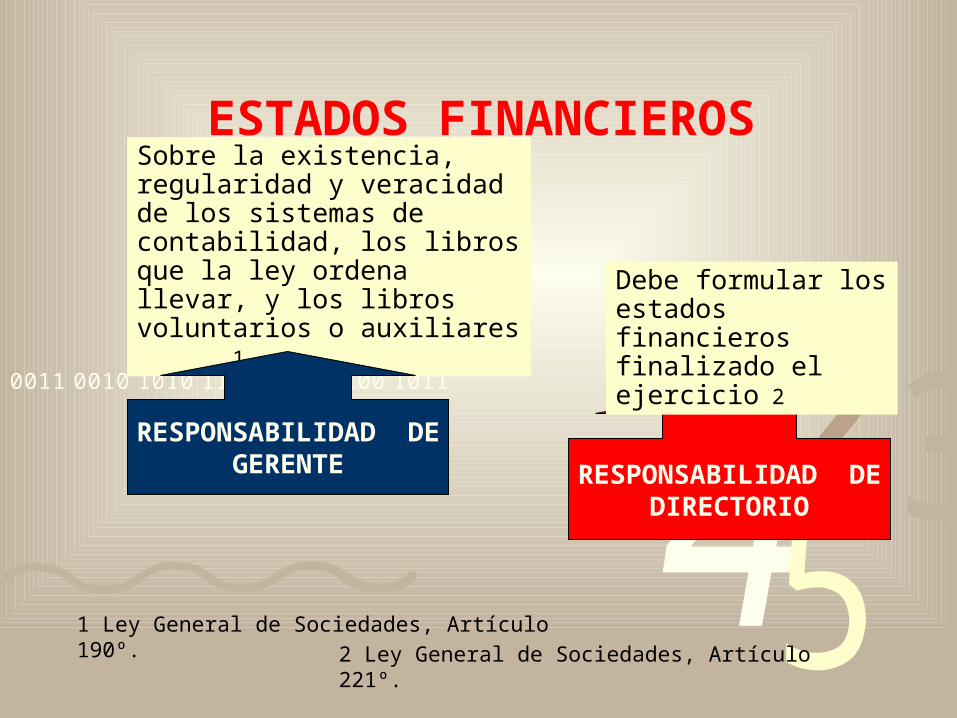

ESTADOS FINANCIEROS

Sobre la existencia, regularidad y veracidad de los sistemas de contabilidad, los libros que la ley ordena llevar, y los libros voluntarios o auxiliares 1.

RESPONSABILIDAD DEGERENTE

1 Ley General de Sociedades, Artículo 190º.

RESPONSABILIDAD DEDIRECTORIO

2 Ley General de Sociedades, Artículo 221º.

Debe formular los estados financierosfinalizado el ejercicio 2

4251 3

0011 0010 1010 1101 0001 0100 1011

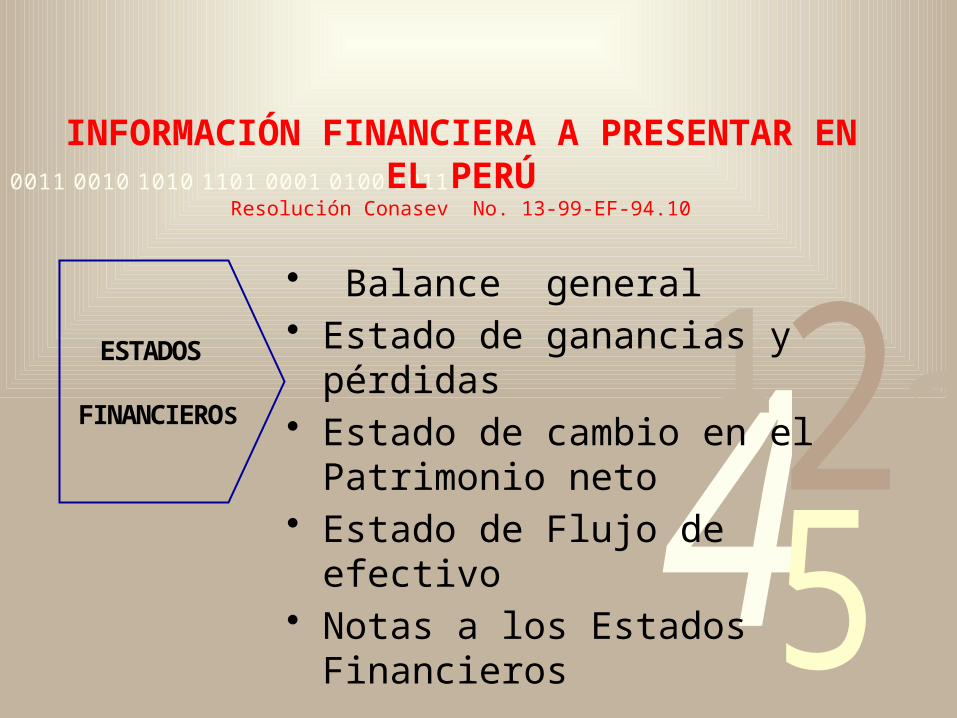

INFORMACIÓN FINANCIERA A PRESENTAR EN EL PERÚ

Resolución Conasev No. 13-99-EF-94.10

• Balance general• Estado de ganancias y pérdidas• Estado de cambio en el Patrimonio

neto • Estado de Flujo de efectivo• Notas a los Estados Financieros

ESTADOS

FINANCIEROS

4251 3

0011 0010 1010 1101 0001 0100 1011

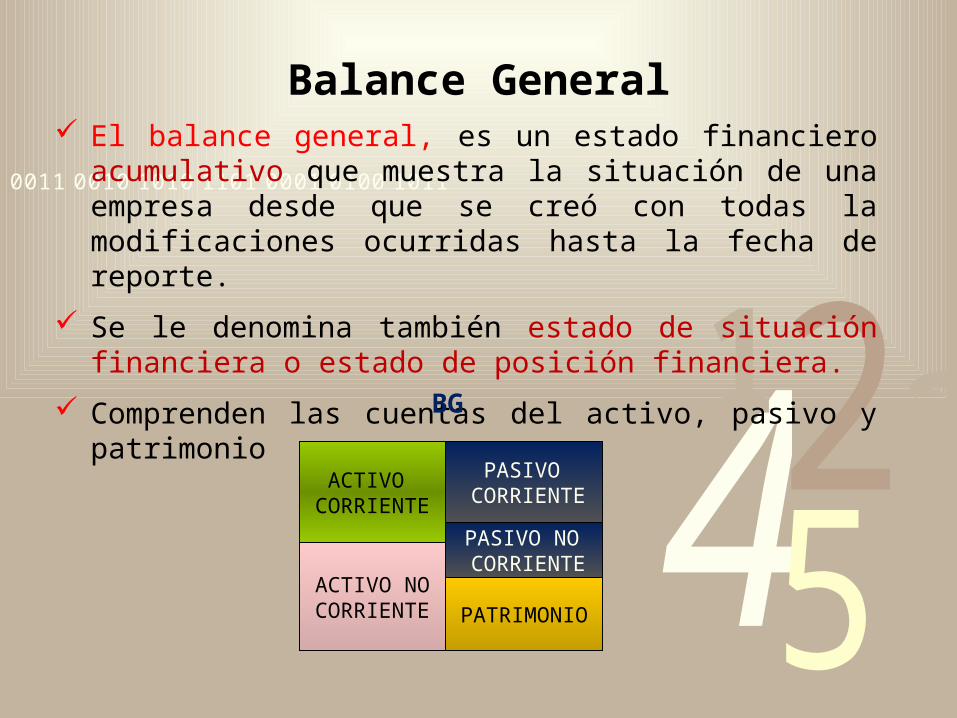

Balance General El balance general, es un estado financiero acumulativo que

muestra la situación de una empresa desde que se creó con todas la modificaciones ocurridas hasta la fecha de reporte.

Se le denomina también estado de situación financiera o estado de posición financiera.

Comprenden las cuentas del activo, pasivo y patrimonio

BG

PASIVO CORRIENTE

PATRIMONIO

PASIVO NO CORRIENTE

ACTIVO NOCORRIENTE

ACTIVO CORRIENTE

4251 3

0011 0010 1010 1101 0001 0100 1011

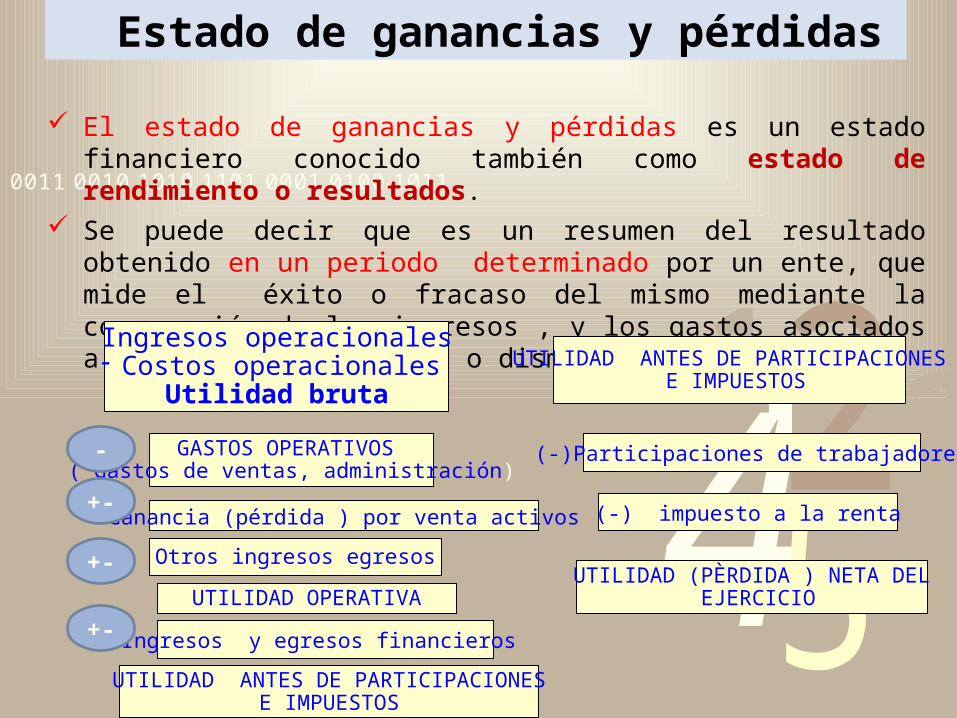

Estado de ganancias y pérdidas

El estado de ganancias y pérdidas es un estado financiero conocido también como estado de rendimiento o resultados.

Se puede decir que es un resumen del resultado obtenido en un periodo determinado por un ente, que mide el éxito o fracaso del mismo mediante la comparación de los ingresos , y los gastos asociados a éstos; que incrementa o disminuyen el patrimonio

GASTOS OPERATIVOS ( Gastos de ventas, administración)

Ingresos operacionales- Costos operacionales

Utilidad bruta

Ganancia (pérdida ) por venta activos

Otros ingresos egresos

UTILIDAD OPERATIVA

-

Ingresos y egresos financieros

UTILIDAD ANTES DE PARTICIPACIONESE IMPUESTOS

+-

(-)Participaciones de trabajadores

(-) impuesto a la renta

UTILIDAD ANTES DE PARTICIPACIONES E IMPUESTOS

UTILIDAD (PÈRDIDA ) NETA DEL EJERCICIO

+-

+-

4251 3

0011 0010 1010 1101 0001 0100 1011

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

Estado Financiero que muestra las variaciones ocurridas en las distintas partidas patrimoniales durante un período determinado.

4251 3

0011 0010 1010 1101 0001 0100 1011

ESTADO DE FLUJO DE EFECTIVO

La importancia de este estado financiero es establecido principalmente por los inversionistas y acreedores. Para crear un estado de flujo de efectivo se tiene que utilizar dos puntos en el tiempo relacionado con la posición financiera y el estado de resultado.

Se determinan en 3 categorías:

Actividades de Operación, de Inversión y Financiamientos.

![TEMA 6 Contabilidad. Definición Después de la relativa a la matricula y al registro, ]a segunda obligación legal del comerciante, es llevar una contabilidad](https://img.pdfslide.tips/doc/110x75/5665b4d71a28abb57c94285f/tema-6-contabilidad-definicion-despues-de-la-relativa-a-la-matricula.jpg)