Embed Size (px)

Citation preview

UNIVERSIDAD FERMIN TORO

VICERECTORADO ACADÉMICO

FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS

ESCUELA DE DERECHO

POTESTAD

TRIBUTARIA

Kerty salas

C.I 14.482.215

Mayo, 2015

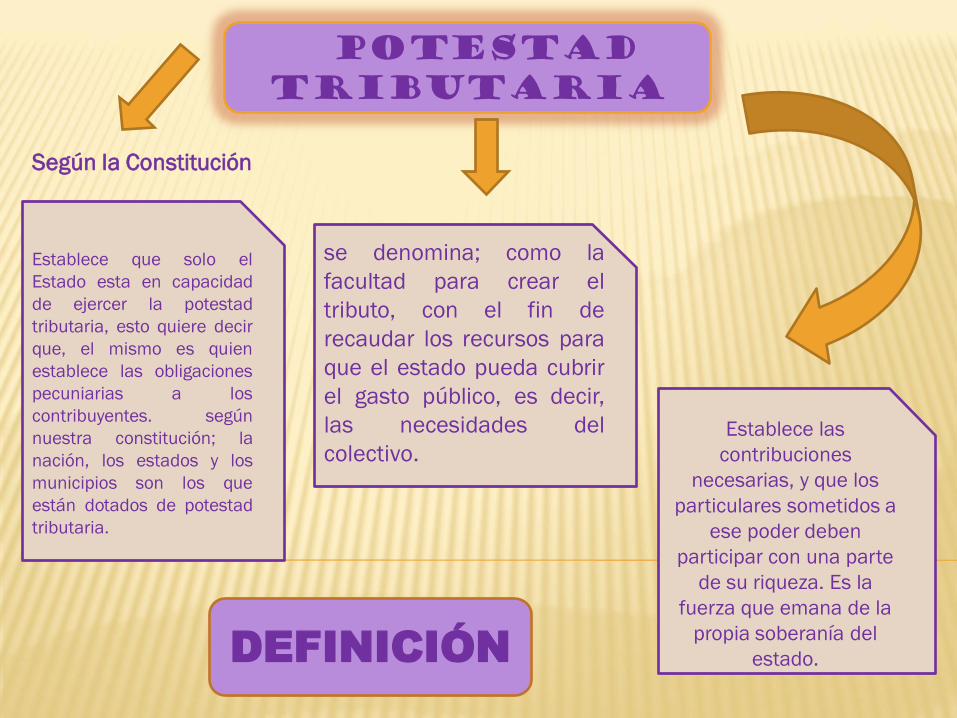

POTESTAD

tributaria

Establece que solo el

Estado esta en capacidad

de ejercer la potestad

tributaria, esto quiere decir

que, el mismo es quien

establece las obligaciones

pecuniarias a los

contribuyentes. según

nuestra constitución; la

nación, los estados y los

municipios son los que

están dotados de potestad

tributaria.

se denomina; como la

facultad para crear el

tributo, con el fin de

recaudar los recursos para

que el estado pueda cubrir

el gasto público, es decir,

las necesidades del

colectivo.Establece las

contribuciones

necesarias, y que los

particulares sometidos a

ese poder deben

participar con una parte

de su riqueza. Es la

fuerza que emana de la

propia soberanía del

estado. DEFINICIÓN

Según la Constitución

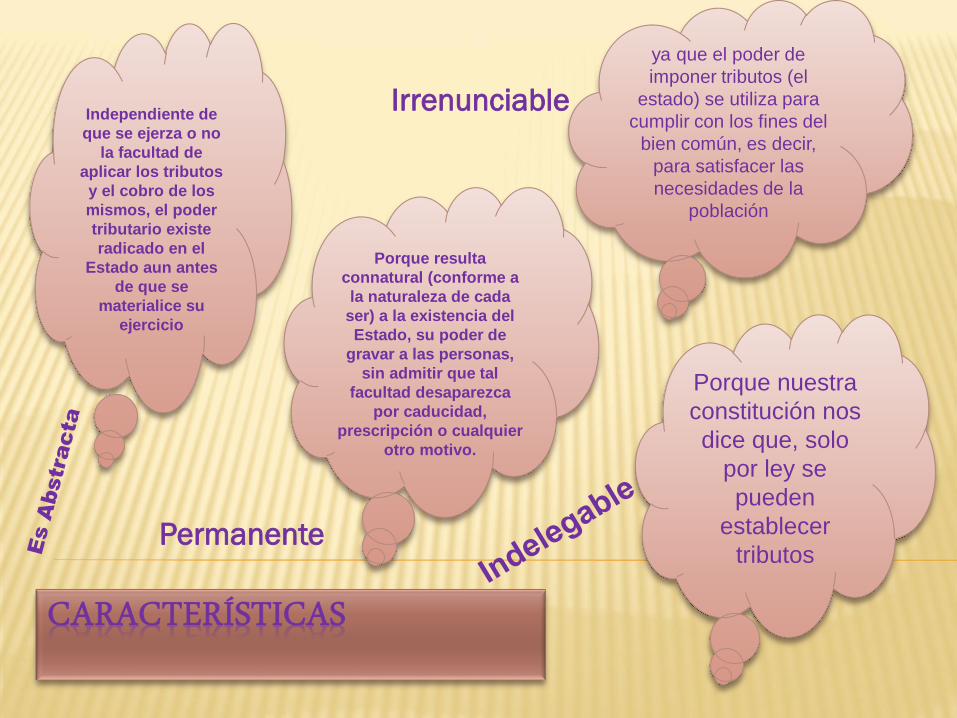

Independiente de

que se ejerza o no

la facultad de

aplicar los tributos

y el cobro de los

mismos, el poder

tributario existe

radicado en el

Estado aun antes

de que se

materialice su

ejercicio

Porque nuestra

constitución nos

dice que, solo

por ley se

pueden

establecer

tributos

Porque resulta

connatural (conforme a

la naturaleza de cada

ser) a la existencia del

Estado, su poder de

gravar a las personas,

sin admitir que tal

facultad desaparezca

por caducidad,

prescripción o cualquier

otro motivo.

ya que el poder de

imponer tributos (el

estado) se utiliza para

cumplir con los fines del

bien común, es decir,

para satisfacer las

necesidades de la

población

Irrenunciable

Permanente

El poder tributario es la jurisdicción y coacción

que entrega el estado en materia tributaria para

modificar o suprimir en virtud de una ley para

responder a las obligaciones tributarias; mientras

que la patria potestad Implica el poder coactivo

estatal de compeler a las personas para que le

entreguen una porción de sus rentas o patrimonios,

cuyo destino es el de cubrir las erogaciones que

implica el cumplimiento de su finalidad de atender a

las necesidades públicas

No existe deberes concretos correlativos a la potestad

tributaria. El poder tributario no convierte al Estado en el

titular de un crédito tributario, es decir frente a él, no

tendrá todavía obligados a dar, hacer o no hacer.

El poder tributario corresponde al poder legislativo y la potestad

tributaria corresponde al poder ejecutivo

se refiere al imperio del Estado de crear tributos, su

fundamentación radica en la soberanía política del Estado; y la

potestad el corresponde a la facultad constitucional que le da

capacidad al Estado para crear tributos, es la manifestación

constitucional del poder del Estado para crear tributo

El poder tributario se atribuya al poder nacional y asamblea

nacional y la Potestad Tributaria puede ser Originaria o Derivada,

llamada también Delegada.

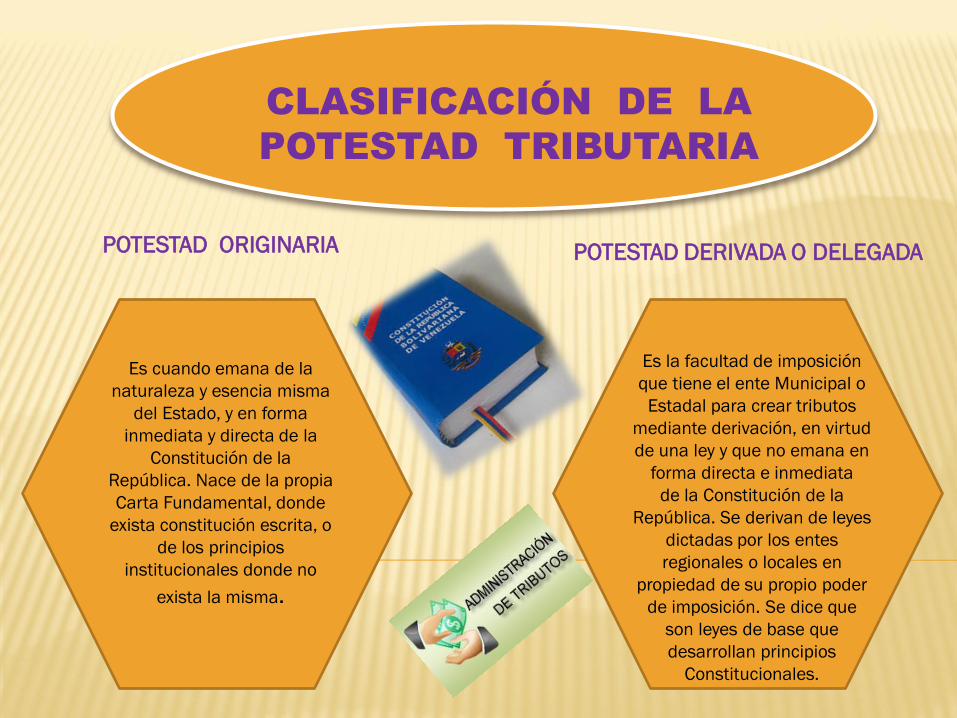

CLASIFICACIÓN DE LA

POTESTAD TRIBUTARIA

Es cuando emana de la

naturaleza y esencia misma

del Estado, y en forma

inmediata y directa de la

Constitución de la

República. Nace de la propia

Carta Fundamental, donde

exista constitución escrita, o

de los principios

institucionales donde no

exista la misma.

Es la facultad de imposición

que tiene el ente Municipal o

Estadal para crear tributos

mediante derivación, en virtud

de una ley y que no emana en

forma directa e inmediata

de la Constitución de la

República. Se derivan de leyes

dictadas por los entes

regionales o locales en

propiedad de su propio poder

de imposición. Se dice que

son leyes de base que

desarrollan principios

Constitucionales.

POTESTAD ORIGINARIA POTESTAD DERIVADA O DELEGADA

ENTES POLÍTICOS TERRITORIALES

QUE TIENEN

POTESTAD TRIBUTARIA:

BASES Y LIMITES

CONSTITUCIONALES DE LA

TRIBUTACIÓN

Normas Fundamentales que

disciplinan y reparten potestades

tributarias entre las distintas esferas

del poder público. La constitución de

la República Bolivariana de

Venezuela señala su contenido y

luego las leyes orgánicas y

especiales desarrollan los principios

El poder tributario no es omnímodo

(absoluto) por el contrario, en los estados

de derecho modernos se denota

restringido. Es de recordar que en

principio el tributo era sinónimo de abuso

de poder, hoy en día este tributo debe

ser regido por una ley y en base a

principios como la capacidad contributiva

entre otros.

BASES

LIMITACIONES

potestad TRIBUTARIA

El régimen y aprovechamiento de minerales no metálicos, no

reservados al Poder Nacional, las salinas y ostrales y la

administración de las tierras baldías en su jurisdicción, de

conformidad con la ley.

La organización, recaudación, control y administración de los

ramos tributarios propios, según las disposiciones de las leyes

nacionales y estadales.

La creación, organización, recaudación, control y

administración de los ramos de papel sellado, timbres y

estampillas.

INGRESOS

ESTADALES

ARTICULO 164

Constitución de la República

Bolivariana de Venezuela

Las tasas por el uso de sus bienes o servicios; las tasas

administrativas por licencias o autorizaciones; los

impuestos sobre actividades económicas de industria,

comercio, servicios, o de índole similar, con las

limitaciones establecidas en esta Constitución; los

impuestos sobre inmuebles urbanos, vehículos,

espectáculos públicos, juegos y apuestas lícitas,

propaganda y publicidad comercial; y la contribución

especial sobre plusvalías de las propiedades generadas

por cambios de uso de intensidad de aprovechamiento

con que se vean favorecidas por los planes de

ordenación urbanística.

INGRESOS

MUNICIPALES

ARTICULO 164

Constitución de la República

Bolivariana de Venezuela

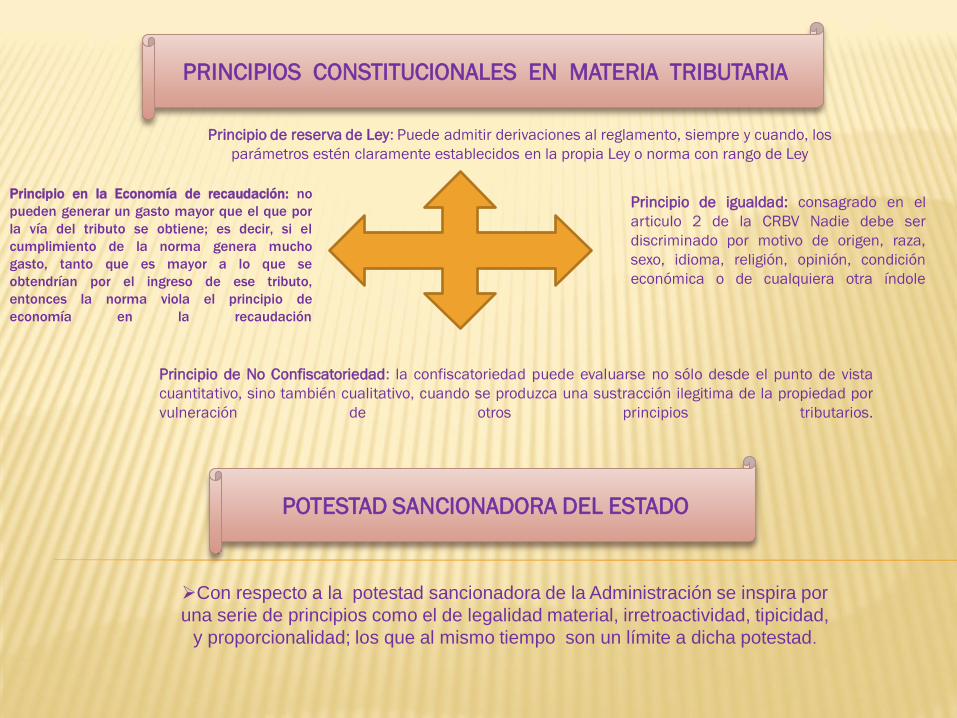

PRINCIPIOS CONSTITUCIONALES EN MATERIA TRIBUTARIA

Con respecto a la potestad sancionadora de la Administración se inspira por

una serie de principios como el de legalidad material, irretroactividad, tipicidad,

y proporcionalidad; los que al mismo tiempo son un límite a dicha potestad.

Principio de reserva de Ley: Puede admitir derivaciones al reglamento, siempre y cuando, los

parámetros estén claramente establecidos en la propia Ley o norma con rango de Ley

Principio de igualdad: consagrado en el

articulo 2 de la CRBV Nadie debe ser

discriminado por motivo de origen, raza,

sexo, idioma, religión, opinión, condición

económica o de cualquiera otra índole

Principio de No Confiscatoriedad: la confiscatoriedad puede evaluarse no sólo desde el punto de vista

cuantitativo, sino también cualitativo, cuando se produzca una sustracción ilegitima de la propiedad por

vulneración de otros principios tributarios.

Principio en la Economía de recaudación: no

pueden generar un gasto mayor que el que por

la vía del tributo se obtiene; es decir, si el

cumplimiento de la norma genera mucho

gasto, tanto que es mayor a lo que se

obtendrían por el ingreso de ese tributo,

entonces la norma viola el principio de

economía en la recaudación

POTESTAD SANCIONADORA DEL ESTADO

La potestad sancionadora del estado en todo ámbito, se limita a los

principios constitucionales que regulan el poder político del estado, el

ordenamiento jurídico no puede vulnerar la Constitución Política, lo

contrario deviene en inconstitucional.

El ius puniendi del estado, es ejercitado a través del Derecho Penal y

el Derecho Administrativo, ambos gozan de identidad en sustancia y

materia, no obstante el primero es un derecho de última ratio y la

potestad sancionadora de la Administración es de aplicación inmediata.

En materia tributaria, la conducta antijurídica, por omisión de actos

previstos o por realizar los prohibidos por la legislación; desde luego

origina la imposición de sanciones administrativas, penales o civiles,

según lo prevea el sistema jurídico.

La Administración Tributaria tiene la facultad discrecional de

determinar y sancionar administrativamente las infracciones tributarias,

en virtud de ésta facultad puede aplicar gradualmente las sanciones, en

la forma y condiciones que ella establezca.

La legislación tributaria, establece obligaciones formales que lejos de

posibilitar para el administrado el cumplimiento más sencillo de su

obligación sustantiva, es decir el pago de los tributos, están orientadas a

simplificar la tarea fiscalizadora de la Administración. De este modo, se

presentan situaciones en que la sanción, el perjuicio causado y la

gradualidad prevista, resultan desproporcionados e irrazonables entre si.

CONCLUSIONES Y

RECOMENDACIONES

REGIMEN DE INFRACCIONES Y

SANCIONES TRIBUTARIAS

Según nuestro ordenamiento jurídico, la infracción será determinada en

forma objetiva y sancionada administrativamente con penas pecuniarias,

comiso de bienes, internamiento temporal de vehículos, cierre temporal de

establecimiento u oficina de profesionales independientes y suspensión de

licencias, permisos, concesiones o autorizaciones vigentes otorgadas por

entidades del Estado para el desempeño de actividades o servicios públicos.

En el control del cumplimiento de obligaciones tributarias administradas por

la Superintendencia Nacional de Aduanas y Administración Tributaria -

SUNAT, se presume la veracidad de los actos comprobados por los agentes

fiscalizadores, de acuerdo a lo que se establezca mediante Decreto Supremo.

La Administración Tributaria tiene la facultad discrecional de determinar y

sancionar administrativamente las infracciones tributarias. En virtud de la

citada facultad discrecional, la Administración Tributaria también puede

aplicar gradualmente las sanciones, en la forma y condiciones que ella

establezca, mediante Resolución de Superintendencia o norma de rango

similar.

Para efecto de graduar las sanciones, la Administración Tributaria se

encuentra facultada para fijar, mediante Resolución de Superintendencia o

norma de rango similar, los parámetros o criterios objetivos que

correspondan, así como para determinar tramos menores al monto de la

sanción establecida en las normas respectivas