Embed Size (px)

Citation preview

1

Lokala banksystem utan vinstkrav - för tillväxt och hållbar utveckling. En rapport från projekt sociala ekonomin Motala Kommun, 2016

2

Innehållsförteckning Inledning ................................................................................................................................... 3

Politisk inriktning i Motala kommun ...................................................................................... 4

Banken som fenomen ............................................................................................................... 5

Bankerna, sociala ekonomin och övriga samhället ................................................................. 5

Hur fungerar en bank? ............................................................................................................ 6

Hållbara bankmodeller ............................................................................................................ 9

Sparbankerna och de enskilda bankerna ............................................................................. 9 Hampshire Community Bank (UK) .................................................................................. 11 Bank of North Dakota (USA) ........................................................................................... 12

Stödstrukturer för hållbara bankmodeller .......................................................................... 14

En samhällsbank i Östergötland ....................................................................................... 14 Nationell infrastruktur för regionala samhällsbanker ....................................................... 15 Nationell infrastruktur för små lokala banker ................................................................... 16

Mikrofonden Östergötland - i väntan på den lokala banken utan vinstkrav ......................... 17 Diskussion ............................................................................................................................... 17

Möjliga vägar framåt för Motala kommun ........................................................................... 18

Referenser ............................................................................................................................... 18 Fysiska .................................................................................................................................. 18 Elektroniska .......................................................................................................................... 19 Egenskapade referenser ........................................................................................................ 20

Denna rapport färdigställdes 2016-05-12, inom ramen för Projekt sociala ekonomin i Motala. Projektledare: Jonas Lagander Hemsida: www.motala.se/socialekonomi E-post: [email protected]

3

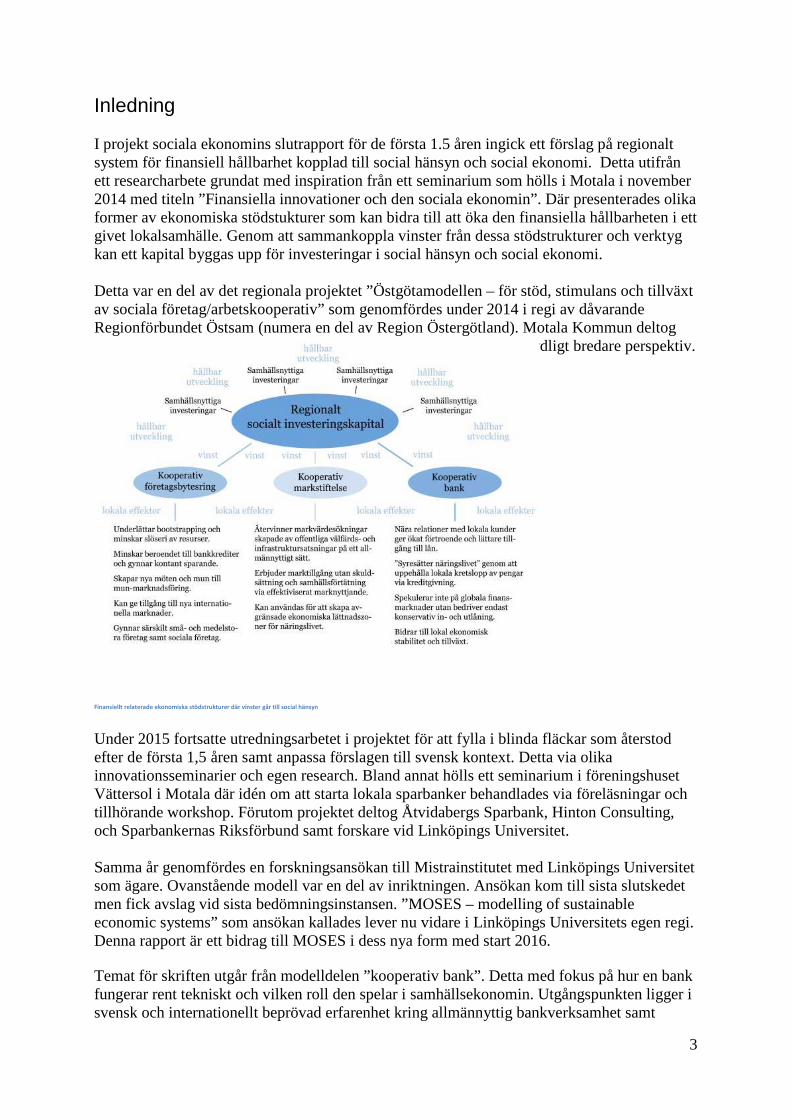

Inledning I projekt sociala ekonomins slutrapport för de första 1.5 åren ingick ett förslag på regionalt system för finansiell hållbarhet kopplad till social hänsyn och social ekonomi. Detta utifrån ett researcharbete grundat med inspiration från ett seminarium som hölls i Motala i november 2014 med titeln ”Finansiella innovationer och den sociala ekonomin”. Där presenterades olika former av ekonomiska stödstukturer som kan bidra till att öka den finansiella hållbarheten i ett givet lokalsamhälle. Genom att sammankoppla vinster från dessa stödstrukturer och verktyg kan ett kapital byggas upp för investeringar i social hänsyn och social ekonomi. Detta var en del av det regionala projektet ”Östgötamodellen – för stöd, stimulans och tillväxt av sociala företag/arbetskooperativ” som genomfördes under 2014 i regi av dåvarande Regionförbundet Östsam (numera en del av Region Östergötland). Motala Kommun deltog via projektet sociala ekonomin som hade en lokal inriktning med betydligt bredare perspektiv.

Finansiellt relaterade ekonomiska stödstrukturer där vinster går till social hänsyn

Under 2015 fortsatte utredningsarbetet i projektet för att fylla i blinda fläckar som återstod efter de första 1,5 åren samt anpassa förslagen till svensk kontext. Detta via olika innovationsseminarier och egen research. Bland annat hölls ett seminarium i föreningshuset Vättersol i Motala där idén om att starta lokala sparbanker behandlades via föreläsningar och tillhörande workshop. Förutom projektet deltog Åtvidabergs Sparbank, Hinton Consulting, och Sparbankernas Riksförbund samt forskare vid Linköpings Universitet. Samma år genomfördes en forskningsansökan till Mistrainstitutet med Linköpings Universitet som ägare. Ovanstående modell var en del av inriktningen. Ansökan kom till sista slutskedet men fick avslag vid sista bedömningsinstansen. ”MOSES – modelling of sustainable economic systems” som ansökan kallades lever nu vidare i Linköpings Universitets egen regi. Denna rapport är ett bidrag till MOSES i dess nya form med start 2016. Temat för skriften utgår från modelldelen ”kooperativ bank”. Detta med fokus på hur en bank fungerar rent tekniskt och vilken roll den spelar i samhällsekonomin. Utgångspunkten ligger i svensk och internationellt beprövad erfarenhet kring allmännyttig bankverksamhet samt

4

modern forskning som lyft fram nya perspektiv. Vidare diskuteras olika vägar framåt för att skapa en allmännyttig bankstruktur i Motala, inklusive samverkanslösningar på regional och nationell nivå. Detta eftersom juridiska, traditionsbaserade och ekonomiska trösklar föreligger som försvårar för kommuner, att bidra till banketablering - till skillnad från många andra länder där kommuner ofta är delägare i lokala banker. Därför ges även förslag på alternativa lösningar, med lägre initialkostnader, som kan kompensera delvis för den funktion som lokala icke vinstdrivande banker fyller och som kan etableras på kortare sikt. Inriktningen för dessa enklare lösningar är finansiellt stöd till verksamheter inom social ekonomi.

Politisk inriktning i Motala kommun Under hösten 2015 antog Motala kommun en policy för social ekonomi. Inledningen stipulerar att ”Motala kommun ser den sociala ekonomin som en organisatoriskt fristående samarbetspartner för att främja innovationer, meningsfull sysselsättning, jämlik hälsa och ett rikare socialt liv för alla”. Vidare beskrivs i policy att ”i Motala ska den sociala ekonomin utvecklas genom en mångfald av aktörer som tar ansvar för olika sociala, miljömässiga och ekonomiska verksamheter. Detta ska bidra till en utveckling av Motalas tillväxt genom att öka attraktiviteten för boende, företagande och besök.” En annan del av policyn säger att ”Motala kommuns förvaltningar och bolag ska ta ansvar och bidra till att stötta den sociala företagarsektorn utifrån sina respektive områden, möjligheter och resurser”. Tillväxtverket har i olika rapporter påvisat svårigheterna hos den sociala företagssektorn att erhålla bankkredit. Detta är något som alla småföretag kan uppleva som ett tillväxthinder. Det innebär ett problem för att uppnå policy för social ekonomi att grundläggande tillväxtförutsättningar är svårtillgängliga för sektorn. Utvecklingen av företagande inom sociala ekonomin har i andra länder haft stor nytta av kooperativa banker, exempel kan hittas i bland annat Italien, Spanien, USA och Tyskland. ”Laboral Kutxa” som är en del av världens största arbetskooperativ, ”Mondragon” i Baskien, var en av grundstenarna i uppbyggandet av detta konsortium inom social ekonomi som idag anställer och sysselsätter över 100 000 personer.1 En säkerställd kreditcirkulation inom realsektorn är avgörande för att uppehålla en sund lokal marknadsekonomi - där jobb och företag överlever och nyskapas löpande. Ett lokalsamhälle med tillgång till kapital åt företagande, vare sig det är vinst- eller icke vinstbaserat, kommer sannolikt också att bli mer attraktivt. En del av visionen om Framtidens Motala beskriver att sociala ekonomin skall användas som verktyg för att uppnå visionen, samt att tillväxten skall bidra till ökad jämlikhet. Kooperativa banker är en del av den sociala ekonomin. Våra traditionella sparbanker inbegrips i den så kallade ”etablerade kooperationen” och har alltid tagit ett visst socialt ansvar i de lokalsamhällen de varit etablerade i.

1 Dworkin & Young, 2013

5

Rapporten utgår från vetenskap och beprövad erfarenhet både i Sverige och i utlandet. Linköpings Universitet har uppmärksammat detta som ett intressant FOU-område. Primärt för att stärka lokalsamhällets hållbarhet i förhållande till negativa globaliseringseffekter, exempelvis finanskriser. Projekt sociala ekonomins inriktning är i huvudsak att banker kan etableras på ett sätt att deras verksamhet och ekonomiska överskott kan användas som verktyg för att skapa ekonomisk, social och ekonomisk hållbarhet i lokalsamhället. Resultatmål i LUP som motiverat utredningen är

• Attraktiva och klimatsmarta boendemiljöer

• Hälsa och självständigt liv

• Social hänsyn för sysselsättning

• Varje generation bär sina kostnader

• Hela Motala växer

• FOU för Framtidens Motala • Företagsmiljö i toppklass

Banken som fenomen

Bankerna, sociala ekonomin och övriga samhället Under ett seminarium med Anders Borg i Norrköping (10/2, 2014) fick projektgruppen för Östgötamodellen ta del av dåvarande finansministerns syn på den risk det innebär att Sveriges storbanker idag lånar in stora mängder pengar från utlandet, samt har stor kreditexponering mot exempelvis Baltikum. Det finns även en kreditriskkoppling till våra grannländer i Norden. Detta innebär att vårt banksystem har en tydlig sårbarhet mot omvärldsfaktorer. En kris i något av de övriga grannländerna kan få stora implikationer för svensk ekonomi (och vice versa). Uppenbart är att dominansen hos några få storbanker i Sverige gör att en stor del av svenska befolkningen riskerar att ha sina pengar placerade i sådana riskfyllda banktillgångar. Vidare tycks det finnas en tendens hos de stora bankerna att hellre låna ut pengar till fastighetsköpare med fast anställning och stora företag, än små- och medelstora företag där jobben ofta skapas. Eller som Anders Borg uttryckte det: ”Hushållens skuldsättning är inte sund”. Vetenskapens Värld uppmärksammade den svenska skuldbubblan med varningar redan 2012 och lyfte fram forskare som kritiserade den vanliga synen på bankverksamhet som lett till att krisen inte förutsågs, enligt dem.2 Inom kategorin ”små- och medelstora företag” hittar vi vanligen även de sociala företagen. Erfarenheten har tyvärr visat att det är svårt att få krediter hos traditionella banker för dessa. Inte bara för att de tillhör en allmänt riskfylld kategori av låntagare utan för att affärsmodellen är okänd för många banktjänstemän. 3 Det är allmänt känt inom sektorn att strukturella problem finns som behöver lösas för att det sociala företagandet ska expandera till större volym i Sverige. Svårigheten att få banklån är ett av de viktigare. JAK och Ekobanken utgör undantag med särskilda modeller för att stödja social ekonomi, 2 Ergon, 2013

3 Tillväxtanalys, 2011

6

men dessa är små aktörer som agerar nationellt. De har därmed små möjligheter att göra större skillnad. Dessutom är de inte anslutna till RIX (Riksbankens kontosystem för banker) utan är kunder till andra banker som förvaltar deras pengar åt dem. I den meningen är de alltså inte ”fullödiga banker” (Tier 1-banker). 4 Samtidigt har dessa icke vinstdrivande småbanker enligt egen utsago inte påverkats negativt alls, och i JAK:s fall till och med positivt på 90-talet, av de finanskriser som drabbat vår ekonomi de senaste decennierna. 5 De är med andra ord stabila i sin grundstruktur. Professor Richard Werner (Southampton University, UK) som var huvudtalare under v45-seminariet 2014, framlade sin bedömning att Motala borde ha minst en lokal bank, gärna fler, som återinvesterar sina vinster allmännyttigt för att optimera möjligheterna för hållbar tillväxt. Norrköping och Linköping borde enligt honom kunna ha minst 3-5 små lokala banker vardera och övriga småorter i länet åtminstone 1 var – vilket Vadstena, Valdemarsvik Kinda/Ydre och Åtvidaberg redan har. Detta skulle ge en bättre finansiell stabilitet i länet. Projektet har även suttit ner och diskuterat med Vadstena Sparbanks ledning som menar att Vadstena Sparbank redan idag lånar ut till sin lokala social ekonomi på orten, på ett helt annat sätt än nationella affärsbanker gör. Detta är exakt den typ av strukturella lösningar som projektet bedömt som saknat i det nationella utvecklingsarbetet för fler sociala företag. Och uppenbarligen anser personer med stort inflytande nationellt att finanssektorn behöver bli mer stabil. Detta är med andra ord mer än en fråga för stöd till social ekonomi. Snarare handlar det om samhället i stort där den sociala ekonomin är en av flera delar med liknande behov. Hur fungerar en bank? ”Regeringen lägger fram ett stödpaket för bankerna på 50 miljarder kronor. – Vi erbjuder bankerna 50 miljarder kronor, det betyder att bankerna i sin tur kan låna ut i storleksordningen 500-600 miljarder kronor”/ Finansminister Anders Borg i DN, 28 juli, 2009.6 Det som dåvarande finansminister Anders Borg åsyftade i citatet ovan är att banker lånar ut mer pengar än de själva har i kassa. Dessa utlånade pengar beskrivs som krediter i bankens egen balansräkning där en utlåning även genererar inlåning. Samt på bankkundernas konton där saldot avspeglar rätten att ta ut en viss mängd pengar ur en given pott som utgör bankens eget kapital. 7 Via detta system som nationalekonomiskt benämns som kreditgivning eller ”kreditexpansion” kan inlånade summor multipliceras flera gånger om vid utlåning. Hur mycket pengar en bank kan låna ut regleras via kapitaltäckningskrav i enlighet med de så kallade baselreglerna.8 Denna kreditgivning utökar penningmängdens bredaste mått ”M3”.9 Enligt regler från 2015 krävs idag 12 % i kapitaltäckning för bankerna i Sverige. 10 Dessa regleringar i kombination med utbud- och efterfrågan på marknaden med mera avgör hur

4 http://www.riksbank.se/ - ”Vilka är Rixdeltagare”, 2014

5 www.svd.se, ” Alternativa banker växer i krisens spår”, 2014-02-12

6 Dagens Nyheter, 28 juli 2009

7 Thunholm, 1952

8 Werner, 2014

9 Werner, 2012

10 Sveriges Riksbank - Frågor och svar, 2011

7

mycket pengar en bank kan låna ut. I slutändan handlar det om förtroende för både banken och för marknaden i helhet gällande hur mycket utlåning som sker. Hur mycket skuld människor och företag vågar ta på sig helt enkelt. Ofta har skuldsättningen nära kopplingar till fastighetsmarknaden vars värdestegringar, eller avsaknaden av dessa, påverkar förtroendet på kreditmarknaden.11

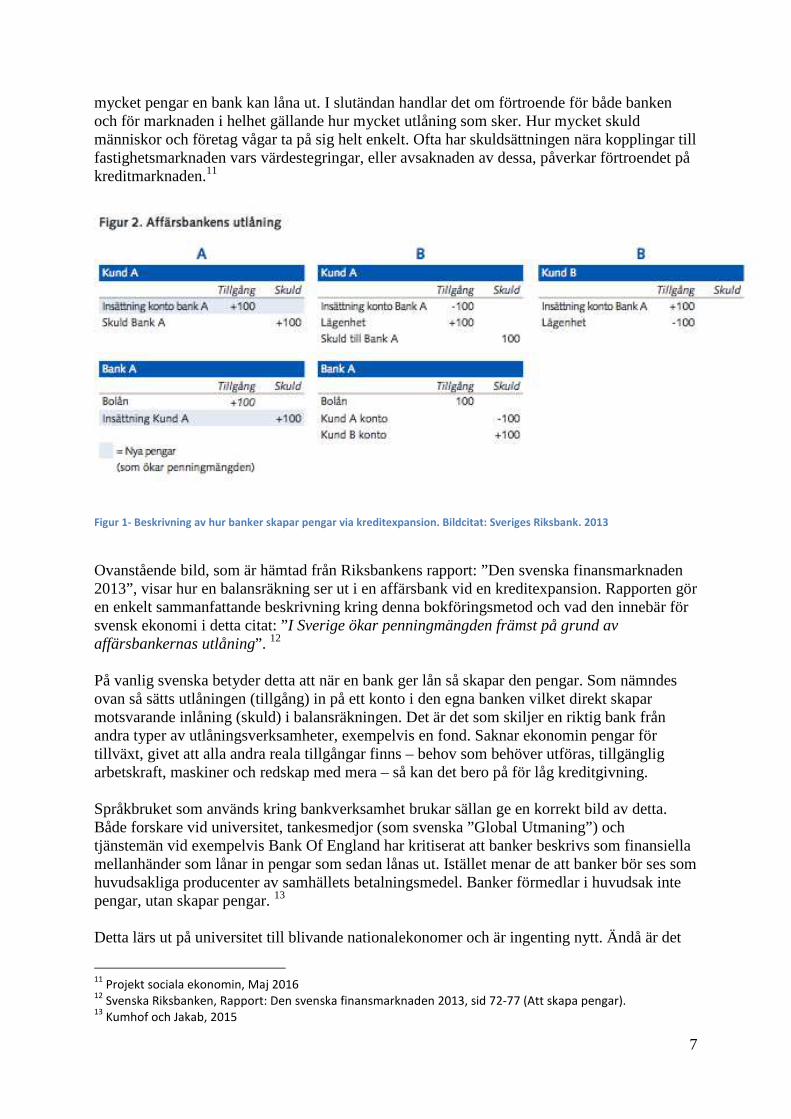

Figur 1- Beskrivning av hur banker skapar pengar via kreditexpansion. Bildcitat: Sveriges Riksbank. 2013

Ovanstående bild, som är hämtad från Riksbankens rapport: ”Den svenska finansmarknaden 2013”, visar hur en balansräkning ser ut i en affärsbank vid en kreditexpansion. Rapporten gör en enkelt sammanfattande beskrivning kring denna bokföringsmetod och vad den innebär för svensk ekonomi i detta citat: ”I Sverige ökar penningmängden främst på grund av affärsbankernas utlåning”. 12 På vanlig svenska betyder detta att när en bank ger lån så skapar den pengar. Som nämndes ovan så sätts utlåningen (tillgång) in på ett konto i den egna banken vilket direkt skapar motsvarande inlåning (skuld) i balansräkningen. Det är det som skiljer en riktig bank från andra typer av utlåningsverksamheter, exempelvis en fond. Saknar ekonomin pengar för tillväxt, givet att alla andra reala tillgångar finns – behov som behöver utföras, tillgänglig arbetskraft, maskiner och redskap med mera – så kan det bero på för låg kreditgivning. Språkbruket som används kring bankverksamhet brukar sällan ge en korrekt bild av detta. Både forskare vid universitet, tankesmedjor (som svenska ”Global Utmaning”) och tjänstemän vid exempelvis Bank Of England har kritiserat att banker beskrivs som finansiella mellanhänder som lånar in pengar som sedan lånas ut. Istället menar de att banker bör ses som huvudsakliga producenter av samhällets betalningsmedel. Banker förmedlar i huvudsak inte pengar, utan skapar pengar. 13 Detta lärs ut på universitet till blivande nationalekonomer och är ingenting nytt. Ändå är det

11

Projekt sociala ekonomin, Maj 2016 12

Svenska Riksbanken, Rapport: Den svenska finansmarknaden 2013, sid 72-77 (Att skapa pengar). 13

Kumhof och Jakab, 2015

8

få av gemene man som har förståelse för hur en bank verkligen fungerar, enligt flera undersökningar. Richard Werner, professor i International Banking vid Southampton University, som besökt projekt sociala ekonomin föreslår att termen kreditskapande (credit creation) är en mer passande term än utlåning, för att påvisa vad en bank gör. Regleringarna gällande krav på eget kapital betyder att om en lokal bank har 10 miljoner i eget kapital kan det, utifrån den klassiska beskrivningen av kreditexpansion, generera en kreditgivning tio gånger större än detta – vilket avspeglas i Anders Borgs citat ovan. I verkligheten ibland mycket mer vilket Stefan Ingves beskrev i ett tal 2009 där han oroade sig över att bankerna under vissa omständigheter kan hålla så lite som 2800 SEK i eget kapital för att låna ut 1 000 000 SEK. Vilket han framhöll som för riskbenäget.14 Så länge skulden är utestående så kommer dessa krediter att existera och uppehålla en ny nivå av den nationella penningmängden. När skulden återbetalas så slutar dessa krediter, pengarna, att existera genom att strykas från bankens balansräkning.15 Det är denna penningskapande effekt som gör att lokala banker sannolikt har en mer kraftfull potential att skapa hållbar tillväxt än andra finansieringslösningar i en lokal ekonomi. En liten lokal bank som inte använder sig av internationella kapitalmarknaderna för att låna pengar skulle inte ta sådana risker som Ingves påvisar är möjliga idag för affärsbankerna. För krediterna måste ju täckas med riktiga riksbankspengar om en kund vill flytta sitt saldo till en annan bank. En allt för stor risk för en liten verksamhet av detta slag. 16 Samtidigt visar erfarenheterna att sparbanker som tar större risker ändå brukar ha få problem med kreditförluster i förhållande till stora vinstdrivande affärsbanker, detta enligt Öivind Neiman, VD på Sparbankernas Riksförbund, som deltagit vid seminarier projektet arrangerat.17 Vid produktiv kreditexpansion börjar betalmedel att cirkulera snabbare i den lokala ekonomin vilket ökar mängden transaktioner. Investeringar genereras som en direkt följd av kreditskapandet och nya tillgångar balanserar den ökade penningmängden vilket motverkar inflation. Handeln får bättre ”syretillförsel” via detta och potentialen för tillväxt ökar. Detta beskrivs som att penningmängden får en ökad ”velocitet”. En effekt som det är just bankerna som skapar. I praktiken blir det som en ökad lokal penningmängd som kommer närekonomin till del. Enligt forskning vid Southamton University lånar små banker i högre utsträckning ut till småföretag – vilket gör att små lokala banker blir särskilt viktiga för jobbgenererande tillväxt. Småföretagarsektorn använder nämligen mer av lånekapitalet för att investera i arbetsintensiva verksamheter, än större företag gör. Större företag investerar oftare i teknik som bortrationaliserar arbetstillfällen. 18 Lokala icke vinstdrivande banker flyttar därtill inte sina överskott bort från lokalsamhället utan använder dem som kapitalreserver för nytt kreditskapande eller till samhällsfrämjande stipendier och sponsorskap. Penningöverföringen mellan banker sker i Riksbankens betalsystem ”RIX” där Tier 1-bankerna har sina egna konton med statliga pengar skapade av Riksbanken (den monetära basen). Det är här den verkliga elektroniska penningcirkulationen sker med offentligt betalmedel. Skulle en bank inte ha råd att täcka en utbetalning, via eget kapital eller lån från andra banker, kan den som en sista åtgärd göra kortställda lån hos Riksbanken som då ”lånar

14

www.riksbank.se - Finansiell Stabilitet - vart är vi på väg, 2009 15

www.svd.se – Blogginlägg Anders Cervenka: ”Det stora mysteriet: pengar”, 2013 (se även Werner, 2012 och

2014) 16

Werner, 2014 17

Projekt sociala ekonomin, juni 2015 18

Werner, 2012

9

ut pengar in i existens” till banken för att den ska kunna tillgodogöra sina åtagande gentemot sina kunder. 19 Om banker inte ger kredit till företag som utökar ekonomin med nya varor och tjänster finns risk att ekonomin missgynnas via improduktiv spekulation. Detta resulterar vanligen i höjda priser i så kallade icke-elastiska tillgångar - som när människor lånar för att buda upp priserna på redan byggda bostäder på mark i attraktiva lägen (som självfallet aldrig kan utökas via nyproduktion). 20 Resultatet av att mer pengar jagar fasta tillgångar kan i värsta fall leda till finanskris, vilket också har skett återkommande både historiskt och i modern tid. Denna typ av spekulation styrs ofta av psykologiska fenomen och kan riktas mot nästan vad som helst. Ett klassiskt exempel är finanskrisen skapad av spekulation i tulpanlökar i Holland under 1600-talet. På 1930-talet var aktiehandeln i fokus under den stora depressionen och i början av 2000-talet var det spekulation i internetföretagande som ledde till den så kallade IT-bubblan. Fastighetsmarknaden utmärker sig dock tydligt i detta. Även om spekulationen sker i någon annan tillgång är det ofta just fastigheter som används som säkerhet för kreditgivningen. Och de senare riktigt allvarliga finanskriserna har uppstått ur klassiska fastighetsbubblor. Nationalekonomen Joseph Stiglitz menar att symbiosen mellan finanssektorn och fastighetsmarknaden är en grundläggande del av vårt ekonomiska system som det ser ut idag. Därtill en viktig del i av fenomenet ”jobblös tillväxt” och ökande ekonomiska klyftor.21 Finansinspektionen har uttalat sig positivt om de högre kapitaltäckningskraven och menar att eftersom Sveriges banksystem är så centraliserat finns stora systemrisker att ta hänsyn till vid en eventuell finanskris. De fyra stora systemviktiga bankerna ges alltså extra krav att hålla tillräckligt med kapital. Går någon av dem omkull kan kostnaderna bli omfattande för skattebetalarna. 22 Anledningen till att statliga räddningspaket alltid sjösätts i sådana lägen är att enorma andelar av samhällets betalningsmedel försvinner när en systemviktig bank går omkull. Betalmedlen finns ju enbart som bokföringsposter i bankens balansräkning. Detta innebär sannolikt att flera mindre banker hade varit en mindre riskfylld modell än den nuvarande med färre stora banker. En liten lokal bank som går omkull drabbar kanske lokalsamhället svårt, men det blir ingen nationell depression som följd. Tyvärr vittnar företrädare från sparbanksrörelsen om att de nya regleringarna som anpassats för de stora bankerna gör det obalanserat svårt för mindre banker att bedriva sin verksamhet. Att starta nya fristående sparbanker är också problematiskt idag på grund av rörelsens nära koppling till Swedbank som bland annat tillhandahåller multibankingsystemet. Likväl etableras aldrig sparbanker på en ort där det finns ett swedbankkontor. 23Därmed behövs innovation för att utveckla nya modeller för att kunna expandera den småskaliga icke-vinstdrivande banksektorn.

Hållbara bankmodeller Sparbankerna och de enskilda bankerna 19

www.riksbanken.se - "Betalningssystemet - RIX" 20

E&PA 2013 21

Projekt sociala ekonomin, maj 2016 22

Finansinspektionen, "Bankernas räntor och utlåning", 2013 23

Projekt sociala ekonomin, juni 2015

10

Sparbanksrörelsen är i grunden kooperativ och etablerade sig i Sverige under 1800-talet. Idag finns endast 65 lokala sparbanker kvar i Sverige. Vilket kan jämföras med höjdpunktsåret 1928 då det fanns 438 sparbanker. Sparbankerna har alltid haft ett samhällsansvar inbakat i sin affärsmodell. Detta eftersom de verkar lokalt och kräver ekonomisk stabilitet i sitt eget närsamhälle där kunderna finns för sin egen lönsamhet. Går bygden bra går banken bra och vice versa. Därför återinvesteras vanligen sparbankernas vinster delvis i den lokala ekonomin, och sparbanker har ibland även hjälpt till ekonomiskt vid lokala kriser. Sparbankerna har varit mer återhållsamma med att låta företagskunder gå i konkurs på grund av deras geografiska begränsning gällande kundtillgång. På så vis har en långsiktig affärsmodell i balans med det lokala samhället skapats. 24 Idag när Sparbanksrörelsen är på tillbakagång finns tyvärr få möjligheter att erhålla krediter där räntevinsterna går tillbaka till lokalsamhället på ett liknande sätt. Volymen av lokal kreditcirkulation blir inte densamma när de flesta banker har huvudkontor i storstäderna och gör aktieutdelningar till utspridda ägare istället för att stärka lokalsamhällena där de verkar. Om vinster istället stannar i bankens egna kapital kan en ökning av kreditgivningen ske, eller så kan direktinvesteringar i lokal utveckling göras som förbättrar samhället, det som utgör bankens marknadsbas. Lokalt baserade banktjänstemän har dessutom lättare att hitta lokala entreprenörer att låna ut till på ett lönsamt sätt. Det verkar även finnas tendenser till att slå ihop små lokala sparbanker till större sparbanker med ett större geografiskt affärsområde vilket såklart kan riskera att öka centraliseringen i kreditgivningen.25 I Timbroutgivna skriften ”Fribanksskolan” beskrivs den så kallade ”Fribanksperioden” i Sverige. Detta var en tid med ett decentraliserat bankväsende som inleddes i början av 1800-talet och där enskilda banker och sparbanker utgjorde kärnan i ett omfattande nätverk av mindre banker som täckte landet. Bankerna gav ut egna sedlar som användes i handeln som betalningsmedel. Under den tidiga fribanksperioden skrevs i varje oktroj (banklicens) att ägarna var solidariskt ansvariga för bankernas skulder. Detta skapade robusthet i bankväsendet. Både sparbanksrörelsen och de enskilda bankerna grundandes via inspiration från det skotska fria bankväsendet, men i slutändan visade sig de svenska lösningarna vara mer effektiva än de skotska förlagorna, med bättre stabilitet. Faktum är att inte en enda enskilt sedelutgivande bank gick omkull på 70år i Sverige, enligt Fribankskolan, just på grund av den lokala förankringen via många olika ägare och dessas egenansvar vid kreditförluster. Detta nätverk av småbanker (inräknat filialer med lokala ägare) skapade en elasticitet i kreditgivningen som gjorde att svenska företag och hushåll hade god tillgång till lånekapital vid behov så länge systemet var intakt. Så småningom centraliserades fribankssystemet mot nuvarande modell genom uppköp och sammanslagningar.26 I artikeln ”Hur blev Sverige rikt och jämlikt?” beskriver nationalekonomen och välfärdsforskaren Anders Bergh Sveriges väg från ett av Europas fattigaste länder på 1800-talet till ett av världens rikaste på 1970-talet. I artikeln betonar han bland annat vikten av det välutvecklade kreditsystemet som såg till att innovationer och strävsamhet kunde finansieras, som en viktig komponent i Sveriges ekonomiska framgång mellan 1870-1970. Detta var en period då vi hade ”100 år av tillväxt”. Inte minst viktigt var det lokalbaserade kreditsystemet för det gamla bondesamhället, där bönderna kunde spara och investera sig ur fattigdomen via den kooperativa sparbanksrörelsen. 27 24

www.sparbankerna.se, - ”Tvåhundraårig idé mer aktuell än någonsin”, 2014-02-12 25

http://www.kristianstadsbladet.se - ”200 jobb bort i Swedbanks Skåneaffär”, 2014-02-21 26

Hortlund, 2001 27

Bergh, 2008

11

Gällande jämlikheten som traditionellt gått hand i hand med den ekonomiska tillväxten i Sverige, sedan 1800-talet, har Bergh svårare att peka på enskilda komponenter. Men det tidigt grundlagda utbildningsväsendet och den tidiga uppkomsten av socialförsäkringarna (1918) är något han lyfter fram. 28 Sveriges tradition av starka folkrörelser har troligen även det bidragit till att vi lyckats skapa tillväxt och jämlikhet på samma gång, bland annat via uppehållande av tillit och experimenterandet med sociala innovationer (som med tiden inkluderades i välfärdsstaten). Därmed kan man tänka sig att en bättre koppling mellan kreditgivning och social ekonomi bör vara gynnsam för jämlikheten. Givet förståelsen att produktiv kreditexpansion är en förutsättning för jobbskapande tillväxt och socialt kapital en förutsättning för ökad jämlikhet. Pristagaren i ekonomi till nobels minne, Joseph Stiglitz, menar i sin bok ”The price of inequality” att privilegiejakt (rent-seeking) inom finansmarknaden är en viktig orsak till ojämlikhet och så kallad ”jobblös tillväxt”. Förutom kopplingen till fastighetsmarknadens ojämlikhetsskapande effekter, menar Stiglitz att ett centraliserat bankväsende skapar monopoleffekter som både hämmar realtillväxt och motverkar jämlikhet. Detta genom oskäligt höga avgifter, kortsiktigt vinstintresse, hindrande av konkurrens (mestadels genom lobbying för reformer som skapar marknadströsklar) och ett högt risktagande som sker under beskydd från staten. 29 Sparbanksrörelsens traditioner i Sverige har inte innefattat den typ av fenomen som Stiglitz beskriver, utan snarare motsatsen enligt ovanstående källor. Långsiktighet, återinvestering av vinster i egen verksamhet och samhällsnytta samt utlåning även till svagare aktörer som föreningsliv, småföretag och kooperationer har varit standardförfarandet. Allt sammantaget kan antas att de lokala icke vinstdrivande sparbankerna bidragit till både tillväxt och jämlikhet i Sverige. Hampshire Community Bank (UK) I artikeln ”Banking: It´s a local issue” i brittiska Local Council Review uttalar sig professor Richard Werner vid Southampton University om potentialen med lokala banker som verktyg för att öka tillväxten och skapa finansiell stabilitet. Werner är nationalekonomen som myntade begreppet ”kvantitativa lättnader” (Quantitative Easing – ”QE”) som hörts ofta i media sedan finanskrisen 2008 då amerikanska centralbanken vid flera tillfällen tryckt mycket pengar för att rädda det krisande banksystemet. ”QE”, enligt Werners definition, handlar om att stabilisera penningmängden upp till en nivå där det finns betalningsmedel i tillräcklig mängd för samhällets behov. 30 Werner menar att upplevd brist på pengar i samhället ofta är ett problem som skapas på grund av att bankerna allokerar sina krediter improduktivt eller att de inte lånar ut i tillräckligt hög omfattning. Med lokal bankverksamhet menar Werner att ”kvantitativa lättnader” kan skapas lokalt efter närsamhällets behov. Men det kräver alltså att utlåningen utökar ekonomin, exempelvis genom att små- och medelstora företag erhåller krediterna. På så vis kan man väcka liv i en haltande lokalekonomi och öka sysselsättningen. 31 Han lyfter med andra ord fram liknande argument som sparbanksrörelsen. Skillnaden är att Werner sätter skarpare fokus på att hållbar

28

Bergh, 2008 29

Stiglitz 2013 30

Local Council Review Summer, 2013 31

IBID

12

tillväxt bara kan skapas om nya krediter investeras produktivt – inte spekulativt. Allokeringen är helt avgörande enligt honom. Det finns empiriska tecken från företagarna på att ekonomin 2013-2014 i Sverige påverkats av en sådan snedfördelning i kreditallokeringen. Bankerna har föredragit att kreditera fastighetsköpare hellre än produktiva företag. 32 Werner har i forskningsartiklar argumenterat för att ett starkt nätverk av lokala mindre banker som ger ut krediter till produktiva sektorer kan utgöra ett kraftfullt verktyg både för nationell tillväxt och finansiell stabilitet. 33 Werner har blivit känd för att han förutsåg finanskrisen i Sydeuropa genom att mäta penningskapandet hos Europeiska Centralbanken och nya pengars allokering. Metoden för detta redovisades under seminariet i Motala. Eftersom små lokala banker allokerar kredit i högre utsträckning till produktiva sektorer gör de systemet med centralbanker mer stabilt, menade han. Vilket det inte är idag. För att undvika att de små lokala bankerna blir uppköpta av större konkurrenter (likt Sveriges gamla fribanksystem) och centraliseras menar Werner att man bör titta på hur man gör i Tyskland, där den här typen av småbanker fortfarande är mycket vanliga. Där ägs bankerna av icke-vinstdrivande organisationer samt ”semi-offentliga organisationer” där lokala offentligheter bidragit på olika sätt för bankens uppkomst utan att ta ett direkt ägaransvar.34 Flera svenska sparbanker har idag gått samman för att bilda större sparbanker som verkar regionalt, istället för enbart lokalt. Att driva bank i fristående stiftelseform verkar med andra ord inte vara en full säkerhet mot centralisering i dagens svenska banksektor. Men visst finns sparbanksstiftelser kvar som strategiska ägare av dessa nya större sparbanker, med sin grundläggande affärsmodell och sitt samhällsansvar intakt. 35 Här finns utrymme för nyskapande lösningar om en sådan linje skall testas. Totalt finns i runda tal 1300 kooperativa småbanker, kommunala banker och sparbanker (”sparkassen”) i dagens Tyskland. Deras kreditgivning har enligt Werner bidragit till att uppehålla den mycket framgångsrika små- och medelstora företagssektorn i landet. Vilket Werner menar har bidragit till Tysklands goda internationella konkurrenskraft och hållbarhet vid finanskriser. Starka lokalsamhällen skapar en stark ekonomi i hela landet. 36 Richard Werner är förutom att vara professor i nationalekonomi verksam i organisationen ”Local First” vars verksamhet syftar till att skapa ”Hampshire Community Bank” som ska ägas och fungera enligt tyska förlagor. Banken beräknas att delvis finansieras med offentliga pengar för att skapa en ovan beskriven ”semi-offentlig ägarstruktur”. En av de primära investerarna är ett lokalt universitet. Via detta projekt vill Werner tillsammans med andra bidragande nationalekonomer och den lokala offentligheten omsätta sin forskning till verklighet för att skapa tillväxt i Hampshires lokala ekonomi – enligt tysk modell. 37 Bank of North Dakota (USA) North Dakota är den enda amerikanska delstat som har en egenägd bank. Bank of North Dakota grundades 1919 med uppdraget att "främja jordbruk, handel och industri" och vara till hjälp för och bidra till ”utvecklingen av finansiella institut” i delstaten." BND fungerar i första

32

http://www.dn.se/ - Företagarna: Tuffare att få lån från bankerna, 2014-02-19 (09:16) 33

Werner, 2012 34

Werner, 2012 35

www.kristianstadsbladet.se - "Sparbanken 1826 del i ny jätte", 2014 36

www.theguardian.com, 2014 37

http://www.bbc.co.uk/, 2014

13

hand som en "bankernas bank". Förutom studielån så ägnar den sig mycket lite åt direktutlåning till den allmänna marknaden. Istället agerar den partner till lokala bankers utlåning som ligger i linje med dess offentliga uppdrag. Låneportföljen för sådana ”deltagande lån” uppgår till 2,8 miljarder dollar idag. Mest handlar det om lån till företag och jordbruk. Genom att komplettera mindre bankers utlåningskapacitet bidrar BND till både ökad produktiv kreditgivning och ökad riskspridning inom den lokala banksektorn.38 Denna lösning har gjort att fler mindre lokala banker har skapats och överlevt i North Dakota än i jämförelsevis någon annan delstat i USA. Totalt har North Dakota fyra gånger fler banker är riksgenomsnittet i USA i förhållande till befolkningsmängd. De små och medelstora bankerna står för 72 % av marknaden. 39 I North Dakota har delstatens olika offentligheter stora summor insatta i små och medelstora lokala banker. Detta innebär att skattepengar effektivt cirkulerar i delstaten i form av utlåning. För att möjliggöra detta utfärdar BND kreditlinor till bankerna för att ge dem den robusthet som krävs för att åta sig risken att förvalta offentliga pengar. Något som annars kräver höga kapitalreserver i USA. Detta är en del av BND:s strategi för att gynna jordbruk, handel och industri genom riktad lokal kreditgivning. Myndigheterna i delstaten har alla sina medel i lokala banker som är stöttade riskmässigt av BND eller direktinsatta i BND. De är enligt lag skyldiga till detta. 40 BND är vinstdrivande och drivs, enligt offentliga uttalande från ledningen, av "riktiga banktjänstemän" som förstår hur man tjänar pengar på bankverksamhet. Verksamheten riktas enbart inom det offentligt definierade uppdraget vilket gör att verksamheten inte kan breddas till riskfyllda områden som exempelvis derivatmarknader, eller andra improduktiva spekulativa marknader. Bankledningen ser positivt på att BND hålls strikt ”bankmässig” och konservativ i sina marknadsoperationer eftersom bankväsendet har sina egna speciella förutsättningar för att överleva. Detta kräver restriktiva krav på hur man skriver och riktar sina låneavtal vilket många ”icke-banktjänstemän” ofta saknar kunskap om. Även om banken är offentligt ägd har den inte upplevt några problem med politisk direktstyrning. 41 Delstatens offentliga industrikommission, ”The Industrial Commission”, är granskande organ gentemot BND. Guvernören själv är ordförande för denna. För att skapa demokratisk förankring utses även en rådgivande styrelse till banken med sju expertmedlemmar. Detta innebär att politiken kan påverka bankens styrning gällande management, service, policys och procedurer ur ett rådgivande hänseende. 42 BND avsätter en del kapital varje år till samhällsinvesteringar. Metoden för detta är att köpa ned räntenivåerna med cirka 1-5% på utvalda lån som förväntas generera särskilt strategiska jobbskapande effekter. Under 2009 besparade detta så kallade "PACE-program" ("Partnership in Assisting Community Expansion") 3 500 000 dollar i räntebetalningar för de utvalda låntagarna. Dessa investeringar sker alltid i partnerskap med en lokal bank och någon form av lokalekonomisk utvecklingsenhet som kan gå i god för den samhällsekonomiska nyttan av

38

Public Banking Institute, May 2011 39

Public Banking Institute, May 2011 40

Public Banking Institute, May 2011 41

Public Banking Institute, May 2011 42

http://banknd.nd.gov, Hämtad: 2014

14

investeringen. Cirka 50 lån av denna modell ges ut varje år. Ett liknande program finns även för jordbrukare som kallas "AG PACE".43 Vinsterna från BND går tillbaka till delstaten vilket minskar beroendet till skatteintäkter i viss grad. Utdelningarna till delstaten beräknas under det senaste decenniet ha uppgått till 1 200 dollar per hushåll i North Dakota. 44 Ekonomin i North Dakota har visat sig vara ovanligt robust i förhållande till övriga USA. Under finanskrisen 2008-2010 var delstaten en av få i landet som tog sig igenom krisen med offentliga överskott. Det finns gott om jobb i delstaten som på senare år fått ta emot en hel del arbetskraftsinvandring. 2010 låg arbetslösheten på cirka 4 %, vilket var lägst i hela USA. 45 Under hela krisen uppehölls kreditgivningen i delstaten till näringslivet i den grad som krävdes för att torrskott genomrida de finansiella orolighetstiderna. 46 Vissa har hävdat att North Dakotas ”ekonomiska mirakel” har berott på delstatens stora oljerikedomar. Men tittar man på andra delstater med större naturrikedomar, exempelvis Alaska med fyra gånger högre oljeutvinning, så har dessa inte klarat av att uppehålla samma välstånd och låga arbetslöshet som North Dakota.47 Flera andra delstater tittar nu på att kopiera Bank of North Dakota-modellen. Oregon har kommit längst i utredandet och det verkar troligt att delstaten så småningom kan få en egen "Bank of Oregon" om politikerna ger sitt godkännande. En organisation för att främja tillblivandet av fler offentliga banker är "Public Banking Institute" har varit drivande i frågan. Det skall även sägas att Bank of North Dakota genom att agera som partner med lokala banker inte har betraktats som en konkurrent som skapat utträngningseffekter. Tvärtom har bankväsendet i North Dakota utvecklats väl och diversifierat i förhållande till övriga USA med hjälp av denna lösning. Samt även tagit ett större samhällsansvar. Vilket ju var ett av målen för bankens grundare då de skapade Bank of North Dakota för snart 100 år sedan.48

Stödstrukturer för hållbara bankmodeller En samhällsbank i Östergötland Med utgångspunkt i ovanstående källor skulle en allmännyttig bank i och för Östgötaregionen kunna vara en form av gemensam stödstruktur för företagande och finansiell hållbarhet. En sådan bank skulle kunna ges direktiv om att helt avstå exponering mot omvärlden och istället fokusera kreditgivningen till ekologisk, ekonomisk och social innovation och hållbarhet i Östergötland. Ekonomiska överskott skulle gå till att kapitalisera banken och till samhällsnyttiga ändamål. Deltagande lån skulle ge övriga banker i länet incitament till utlåning som främjar jobbskapande tillväxt och hållbarhet istället för spekulation. En möjlighet till vinstanvändning är att bygga upp en regional riskkapitalfond för hållbarhetsinvesteringar. Medel från denna fond skulle kunna investera medel utifrån ”peer review-granskningar” av gröna och sociala affärsplaner via råd av sakkunniga i Östergötland. 43

Public Banking Institute, May 2011 44

Public Banking Institute, May 2011 45

http://www.bls.gov/, 2011 46

JUDD, J & MCGHEE, H, 2010 47

Yes! Magazine, 2011 48

Public Banking Institute, May 2011

15

Andra möjligheter är att låta vinster gå till innovationsarbete, kreditgarantier, allmännyttig bostadsförsörjning eller uppbyggnaden av lokala mikroinvesteringsfonder riktade till, exempelvis, den sociala ekonomin, miljöarbete och landsbygdsutveckling. På så vis kan banken skapa de säkerheter som krävs för att svagare aktörer, exempelvis sociala företag och bygdebolag, ska ges möjlighet att låna pengar hos vanliga banker. Samtidigt skapas positiva synergieffekter med det ordinära näringslivet och offentligheten i Östergötland när mer kreditgivning riktas mot realsektorn. En sådan bank bör sannolikt vara styrningsmässigt fristående från offentligheten och det är tveksamt om lagstiftning och allmän praxis ger underlag för kommunalt ägande av banker. Däremot skulle exempelvis en stiftelse kunna förvalta ägandet. Kommunerna och Region Östergötland skulle om möjligt placera sina egna medel, helt eller delvis, hos banken i form av inlåning för att kapitalmässigt stärka bankens möjligheter till kreditgivning. Via bankers sätt att låna ut samma pengar till många låntagare (beskrivet som krediter i balansräkningen) samtidigt skulle de lokalekonomiska effekterna av ett antal miljarder offentliga medel insatta på banken kunna bli betydande. Det skulle då bli en offentlig stödstruktur gentemot banken utan att kommuner eller Region Östergötland behöver ta ett aktivt ägande. Samma effekt som i North Dakota skulle därmed kunna skapas i Östergötland. En miljard insatta medel skulle generera runt tio miljarder i deltagande utlåning vilket skulle ge tydliga incitament till befintliga banker att rikta sin egen utlåning mot hållbara samhällssektorer. Ränteintäkterna av en sådan verksamhet skulle naturligtvis bli betydande vilket skulle generera viktiga medel för framtidens behov av investeringar i hållbar utveckling. En alternativ lösning är att banken har filialer som fungerar som lokala banker. Nationell infrastruktur för regionala samhällsbanke r En viktig tröskel för att starta en bank är den initiala kostnaden samt att kommuner och regioner rent juridiskt har svårigheter att ägna sig åt sådan verksamhet. Mellan 100 och 200 miljoner är en rimlig grundkostnad att utgå ifrån och den kommer sannolikt att främst behöva bäras av andra organisationer än Östergötlands offentlighet om en regional satsning ska ske. För att dämpa investeringsrisken för ett enskilt län kan en nationell struktur för detta vara värd att undersöka. Staten har nämligen fullt laglig rätt att starta och äga banker och gör det också i nuläget i form av SBAB. En Bank of North Dakota-modell i ett enskilt län skulle kunna ägas av staten men agera som en regional fristående entitet med offentligt insatta medel från regionen. Om så bara Motala kommun hade sina medel insatta skulle det möjliggöra deltagande kreditgivning på cirka 25 miljarder årligen i länet. Detta är självfallet en mycket avancerad väg att gå. Men samtidigt kan en sådan lösning med sannolikhet tillhöra det mest kraftfulla som kan göras gällande långsiktig finansiering av hållbar utveckling, sysselsättning och innovation – i hela Sverige. Östergötland skulle gynnas i samma grad som övriga landet av detta. Dessutom är bankverksamhet en lönsam näring och den initiala investeringen bör ha goda förutsättningar att omvandlas till långsiktig samhällsvinst. För staten är 200 miljoner dessutom en ringa summa. North Dakota har bevisat att detta är en funktionell och kraftfull strategi, även gällande uppkomst och överlevnad av lokala icke vinstdrivande banker som via kreditlinor hos BND kan få hävstång på sin verksamhet.

16

Nationell infrastruktur för små lokala banker Vill man utgå från våra historiska rötter i Sverige kan en mer decentraliserad nationell struktur vara ett alternativ. Den kooperativa banktraditionen har goda anor i Sverige och att försöka skapa en ny variant av denna vore helt i linje med en modell som redan gynnat vårt land sedan lång tid tillbaka. Ända från 1800-talet då vi började resa oss från fattigdomen och slutligen blev ett av världens rikaste och mest jämlika länder, enligt välfärdsforskare. Det är intressant att den samtida forskningen vid Southhampton University så väl sammanfaller i slutsats med erfarenheter från det svenska fribankssystemet och den kooperativa sparbanksrörelsen. Likväl att de två alternativa bankerna JAK och Ekobanken, sannolikt på grund av de faktorer Richard Werner lyfter fram i sin studie om vikten av konservativ in – och utlåning och produktiv kreditallokering, inte påverkats negativt av våra senaste stora finanskriser. Det verkar alltså sannolikt att traditionella tillväxtfaktorer kopplade till kreditväsendet ligger fast än i dag. En nationell stödstruktur för decentraliserad kreditgivning skulle exempelvis kunna utgöras av en ett konsortium av kooperativa banker som använder samma bankinfrastruktur (multibanking-system) och underkastas samma oktroj (banklicens). Tillsammans kan de äga ett konto i RIX. Detta skulle bli en modell som kombinerar de gamla enskilda bankernas struktur med lokalt ägda filialer, med sparbankernas lokalbaserade och icke vinstdrivande lösningar. Skillnaden vore att dessa banker skulle ha ett tydligare hållbarhetsfokus och om möjligt ett semi-offentligt ägarskap för att motverka sammanslagningar och centralisering. Därtill bör bindande riktlinjer om konservativ in- och utlåning och produktiv allokering av krediterna inom det lokala näringslivet och sociala ekonomin ingå i stadgarna, om vi ska utgå från källorna givna i rapporten. En filial bör även tilldelas ett tydligt avgränsat geografiskt område för sin verksamhet. Den finansiella stödstrukturen ”Mikrofonden Sverige”, som ägs av ”Hela Sverige ska leva”, vill etablera sig i hela landet men behöver löpande finansiering för att fungera. Mikrofonderna stöttar verksamheter inom social ekonomi med mikrolån, kreditgarantier och förlagsinsatser. Skulle ett nätverk av mikrobanker kunna etableras för att flytta räntevinster från kreditgivning inom produktiva sektorer till drift och kapitalisering av Mikrofonden Sverige? Vid en sådan lösning skulle detta nätverk av småbanker, ett slags ”Mikrobanken Sverige”, kunna ägas fullt ut av ”Mikrofonden Sverige” för att göra den nationella stödstrukturen komplett. Oavsett inriktning krävs sannolikt att grundstrukturen finansieras av någon form av statlig aktör. Eventuellt i partnerskap med näringslivsaktörer som vill utveckla sitt samhällsansvar samt större aktörer inom den sociala ekonomin. Hampshire Community Bank finansieras till viktiga delar av ett universitet vilket kanske skulle kunna fungera även i Sverige. Om flera universitet gick ihop för att bygga grundstrukturen skulle kostnaden bli lägre per organisation. Sedan kan filialer startas upp lokalt över landet. Ett större EU-projekt skulle kunna utgöra en början för att nå detta. Richard Werner har erbjudit sitt samarbete till Östergötland (Sverige) om så önskas. Han samverkar själv med de tyska småbankerna gällande multibankingsystem och annat som krävs för att starta upp den här typen av verksamhet. ”Sparkassen” i Tyskland är enligt honom en bra förebild som idag fungerar väldigt nära det som ”Mikrobanken Sverige” skulle göra enligt denna tankemodell.

17

Mikrofonden Östergötland – i väntan på den lokala banken utan vinstkrav Som beskrevs i förra avsnittet är Mikrofonden Sverige en nationell stödstruktur för finansiering av social ekonomi. Regionala filialer skapas nu löpande över landet inom samma licens från finansinspektionen. I vårt län har Mikrofonden Östergötland nyligen registrerats. Motala Kommun har möjlighet att kapitalisera denna med medel som enbart riktas till verksamheter i Motala. Detta i form av mikrolån, kreditgarantier och förlagsinsatser. Idag finns Sparbanken Vadstena tillgänglig för Motalas sociala ekonomi och om kreditgarantier via Mikrofonden tillhandahålls så finns faktiskt ett lokalt baserat finanssystem helt inom ramen för sociala ekonomin redan etablerat. Dock ger Sparbanken Vadstena inga samhällsbidrag i Motala och har inte sitt fokus här. Likväl kan Motala kommun främja konsortieslösningar för kooperativa verksamheter som i sin tur kan ta fram fler lokala stödstrukturer – exempelvis sparkassor och lokalkapitallösningar. Detta kan även ske via Tillväxt Motala om så önskas. Motala kommun kan även inrätta ett sparlånekonto hos JAK Banken - vilket andra kommuner gjort för att hjälpa verksamheter inom social ekonomi att låna pengar. Detta är nästintill gratis förutom att kommunen inte får ränta på sina insättningar på detta konto. Kreditgarantier från Mikrofonden Östergötland skulle då kunna komplettera så att organisationer får loss medlen från JAK-kontot. Förslagskriterier för uppsättningen av ett JAK-konto gavs i slutrapporten för projekt sociala ekonomins första 1.5 år (VT 2015).

Diskussion Utifrån ovanstående resonemang bedömer projektet att en lokalbaserad allmännyttig bankverksamhet skulle underlätta i hög grad att uppnå visionen för Framtidens Motala. Ett pilotprojekt i form av ”Mikrobanken Motala” eller ”Sjöstadens Sparbank” är en spännande tanke som dock är en mycket avancerad väg att gå på egen hand – detta även om kommun, Tillväxt Motala med fler samverkar för att hitta kapitalet. Dock är det inte en omöjlighet och genom Tillväxt Motala AB finns redan en samhällsnyttig bolagslösning som potentiellt skulle kunna utgöra ägare. För att klara av detta krävs dock en egen bankinfrastruktur som inte är knuten till någon av befintliga storbanker i Sverige. Detta går sannolikt att lösa genom samarbeten med exempelvis Local First i UK som har tillgång till en sådan lösning. Initialkostnaden är dock hög och en ny sparbank kan ta 10år på sig att gå med vinst. Att etablera långsiktiga samverkanslösningar på regional och nationell nivå är sannolikt en mer framkomlig väg om Motala vill pröva denna inriktning. Det vore sannolikt även en viktig insats för Sverige. Som stödstruktur för tillväxt och jämlikhet är en lokal bank sannolikt en kraftfull lösning som när den väl är etablerad har potential att leva vidare och göra nytta under mycket lång tid. Likt Sparbanksrörelsen, det väl utvecklade nätverket av småbanker i Tyskland samt Bank of North Dakota har gjort i sina respektive lokalsamhällen. Sparbankerna har funnits i nästan 200 år i Sverige och Bank of North Dakota i runt 100 år i USA. Dessa lösningar blir självfinansierande när de väl är etablerade och kommer vid rätt utformning att underlätta offentlighetens uppdrag mot medborgarna. Näringsliv och social ekonomi främjas i likvärdig grad. Detta är vad erfarenheten visar. Professor Richard A Werner från Local First har erbjudit sig att samarbeta med Motala kommun, Region Östergötland och andra svenska aktörer om så önskas för att starta upp små

18

lokala banker. Erbjudandet gäller både kunskap, projektsamarbeten och tillgång till bankinfrastrutur och annat. Han nås via sin arbetsplats - University of Southampton Management School, and Centre for Banking, Finance and Sustainable Development, University of Southampton, UK (e-mail: [email protected]). I väntan på uppstarten av en eventuell lokal bank bör Motala Kommun bli medlem i Mikrofonden Östergötland - samt hålla den kapitaliserad nog att främja sysselsättning och tillväxt inom kommunens sociala ekonomi. Därmed kan en viktig tröskel för utveckling av exempelvis socialt företagande överskridas. Tillväxtverket har tydligt pekat på behovet av att öka möjligheterna för sociala företag att erhålla bankkredit för att få sektorn att utvecklas till nästa högre nivå. Summan som sätts in behöver inte vara stor inledningsvis och kan växa utifrån tillväxttakt och behov inom sektorn. Detta kan med fördel kompletteras med ett sparlånekonto hos JAK Banken - i enlighet med förslaget i slutrapporten för projekt sociala ekonomin 2015, om så önskas. Möjliga vägar framåt för Motala Kommun I enlighet med ovanstående rekommenderas Motala kommun att ta ställning till följande. 1: Att Motala kommun ansöker om medlemskap i Mikrofonden Östergötland och kapitaliserar denna med medel som villkoras för användande inom Motalas sociala ekonomi. 2: Att Motala kommun initierar samverkan med intressenter för att utifrån någon av föreslagna inriktningar i denna rapport verka för uppstarten av en lokal bank utan vinstkrav. 3: Att Motala kommun skapar ett stödsparkonto hos JAK Banken till förmån för sin lokala sociala ekonomi.

Referenser Fysiska Bergh, Andreas, "Hur blev Sverige rikt och jämlikt", Ekonomisk Debatt, n5 2008, Årgång 37 Dagens Nyheter, artikel: "Bankpaket på 50 miljarder", 28 juli 2009 Dillen, H och Sellin, P, Rapport: "Finansiella bubblor och penningpolitik", Avdelningen för penningpolitik, Sveriges Riksbank, 2003 Dworkin, M & Young M, ”Shift Change”, Bullfrog Films, 2013 Environment & Planning, “Geography of Banking”, vol. 45 issue 12, 2013 Local Council Review, artikel: Banking: It´s a local issue”, Summer, 2013 Finansinspektionen, "Bankernas räntor och utlåning", 5 december 2013 (kv 3, 2013) Hortlund, Per, Fribankskolan Monetär laissez-faire i teori och praktik, Eli Heckscher Papers, No. 2/2001

19

JUDD J & MCGHEE H, BANKING ON AMERICA: HOW MAIN STREET PARTNERSHIP BANKS CAN IMPROVE LOCAL ECONOMIES, DEMOS, 2010 (Se gärna även: “Brown, Ellen, "The Public Bank Solution - From Austerity to Prosperity", Third Millennium Press, 2013 - ISBN: 9780983330868” Kumhof, M och Jakab, C, "Banks are not intermediaries of loanable funds — and why this matters", Working Paper No. 529 , Bank of England, May 2015 (Se gärna även: “Financial reform for a sustainable economy, Global Utmaning, 2013”) Public Banking Institute - "Overview of the Success of the Bank of North Dakota", May 2011 Stiglitz, J, "The price of inequality", Penguin books, Storbritannien, 2013 Svenska Riksbanken, Rapport: Den svenska finansmarknaden 2013 Tillväxtanalys - "Arbetsintegrerande sociala företag - användning och behov av statliga finansieringsstöd", Rapport 2011:12 Thunholm, Lars-Erik , Svenskt Kreditväsende, 2., omarb. uppl, Stockholm : Kooperativa Förb. Bokförl. år 1952 Werner, A, Richard, "Can banks individually create money out of nothing? - The theories and the empirical evidence", International Review of Financial Analysis, Volume 36, December 2014, Pages 1–19 Werner, A, Richard, "Towards a new research programme on ‘banking and the economy’ — Implications of the Quantity Theory of Credit for the prevention and resolution of banking and debt crises", International Review of Financial Analysis 25 1–17, 2012 Elektroniska Bank of North Dakota (banknd.nd.gov) - "About BND", Hämtad: 2014-02-21 CECOP - CICOPA Europe., "TOGETHER - How cooperatives show resilience to the crisis", 2012 Ergon, Jens,"Svensk ekonomi drivs av skuldbubbla", Vetenskapens Värld, Sveriges Television, November 2012. Hämtad: 2016-05-04 ( Se gärna även: Ergon, Jens, "Ekonomernas skuld", Vetenskapens Värld (sommarrepris), Sveriges Television, Juli 2013.) www.bbc.co.uk, "Plan to create Hampshire Community Bank", 7 october, 2013, Hämtad: 2014-02-12 www.bls.gov/ - "State unemployment rates in 2010", publicerat 1 mars 2011, Hämtad: 2014-02-21 www.dn.se/ - Företagarna: Tuffare att få lån från bankerna, 2014-02-19 (09:16), hämtad: 2014-02-21 www.kristianstadsbladet.se - "Sparbanken 1826 del i ny jätte", 15 februari 2014 (09.30),

20

hämtad: 2014-02-21 www.kristianstadsbladet.se – ”200 jobb bort i Swedbanks Skåneaffär”, 14 februari 2014 (15.44), hämtad: 2014-02-21 www.sparbankerna.se, - ”Tvåhundraårig idé mer aktuell än någonsin”, hämtad: 2014-02-12 www.svd.se, - ”Alternativa banker växer i krisens spår”, 18 aug 2010, hämtad: 2014-02-12 www.svd.se – Anders Cervenkas blogg: ”Det stora mysteriet: pengar”, 5 februari, 2013, hämtad: 2014-02-21 www.theguardian.com - "Could local banks boost local communities", 30 september 2013, hämtat: 2014-02-12 www.riksbanken.se - "Betalningssystemet - RIX", Hämtad: 2014-02-21 www.riksbanken.se - Frågor och svar, Avdelningen för finansiell stabilitet, DATUM: 2011-11-25, Hämtad: 2014-02-21 www.riksbanken.se – ”Vilka är RIX-deltagare?”, hämtad: 2014-02-21 Yes! Magazine, Authour: Brown E, "North Dakota’s Economic “Miracle”—It’s Not Oil”, Aug 31, 2011, Hämtad: 2014-02-21

Egenskapade referenser Forskningsansökan till Mistrainstitutet, ”MOSES – Modelling of sustainable financial systems”, Ansvarig Professor Peter Fritzon, Dept. of Computer and Information Science, Linköpings Universitet, VT 2015. Föredrag, Q&A-session samt intervju med Professor Richard Werner under Vecka 45, “Cooperative banks and the local economy”, Motala Kommun, Nov 2014 Föredrag, Q&A-session samt intervju med Coompanion Östergötland, Mikrofonden Östergötland, Motala Kommun, Nov 2014 Rapport: Hållbara attraktiva boendeområden med social hänsyn och social ekonomi, Projekt sociala ekonomin, Motala Kommun, VT 2016 Seminarium med föredrag av Linköpings Universitet, Region Östergötland, Projekt sociala ekonomin i Motala, Sparbankernas Riksförbund, Hinton Consulting samt Åtvidabergs Sparbank, ”Cirkulära finansieringssystem - en modell för Östergötland?, Föreningshuset Vättersol, Motala Kommun, juni, 2015