Embed Size (px)

Citation preview

Обзор тенденций и перспектив РОССИЙСКИЙ СЕКТОР ФАРМАЦЕВТИЧЕСКОЙ РОЗНИЦЫГерман Иноземцев, МВАсо-Председатель Российской Ассоциации Фармацевтического Маркетинга

�1

ФАРМ РОЗНИЦА Клондайк или Титаник�2

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group !3

Доля фарм рынка от ВВП

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Розница составила 75% от всего фарм рынка

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

!5

По итогам 2013 рост в рублях 14%

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Однако рост зависит от валюты учета

Основные тренды

• Продолжение двухзначного роста по обороту

• Низкая привлекательность Rx (ограничения / ВМП)

• Снижение привлекательности ОТС (конкуренция)

• Рост роли фармацевта - консультанта

• Рост готовности покупки в аптеке парафармы и косметики

�7

Изменяющаяся структура рынка в РФ

• Возврат от медленного "органического" роста к "МА" росту

• Укрупнение и централизация сетей не только в Москве

• Стратификация форматов - drugstore и дискаунтер

• Разработка маркетинговых инструментов и предложений для партнеров

• Специализация дистрибьютеров

�8

Доминирование крупных - ТОР 15 = 90%

�9

Сети продолжают расти - ТОР 15 = 20% ТОР 50 = 40%

�10

Источник: ежемесячный мониторинг коммерческого рынка DSM Group

Продолжается отказ от дешевых позиций

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Среднедушевая годовая покупка в рублях растет

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group

Рост за счет удорожания ассортимента

Зарождающиеся тренды

• Рост внимания крупных фарм дистрибьютеров к рознице / вертикальной интеграции

• Рост роли интернет-аптек со значительным акцентом в ЛС

• Объединение в маркетинговые "виртуальные" сети и СТМ - закупочные "союзы"

• Ограничение выбора брендов в рамках одной позиции с 6 до 3

• Расширение ассортимента и спектра услуг в "не-лекарственной" зоне

�14

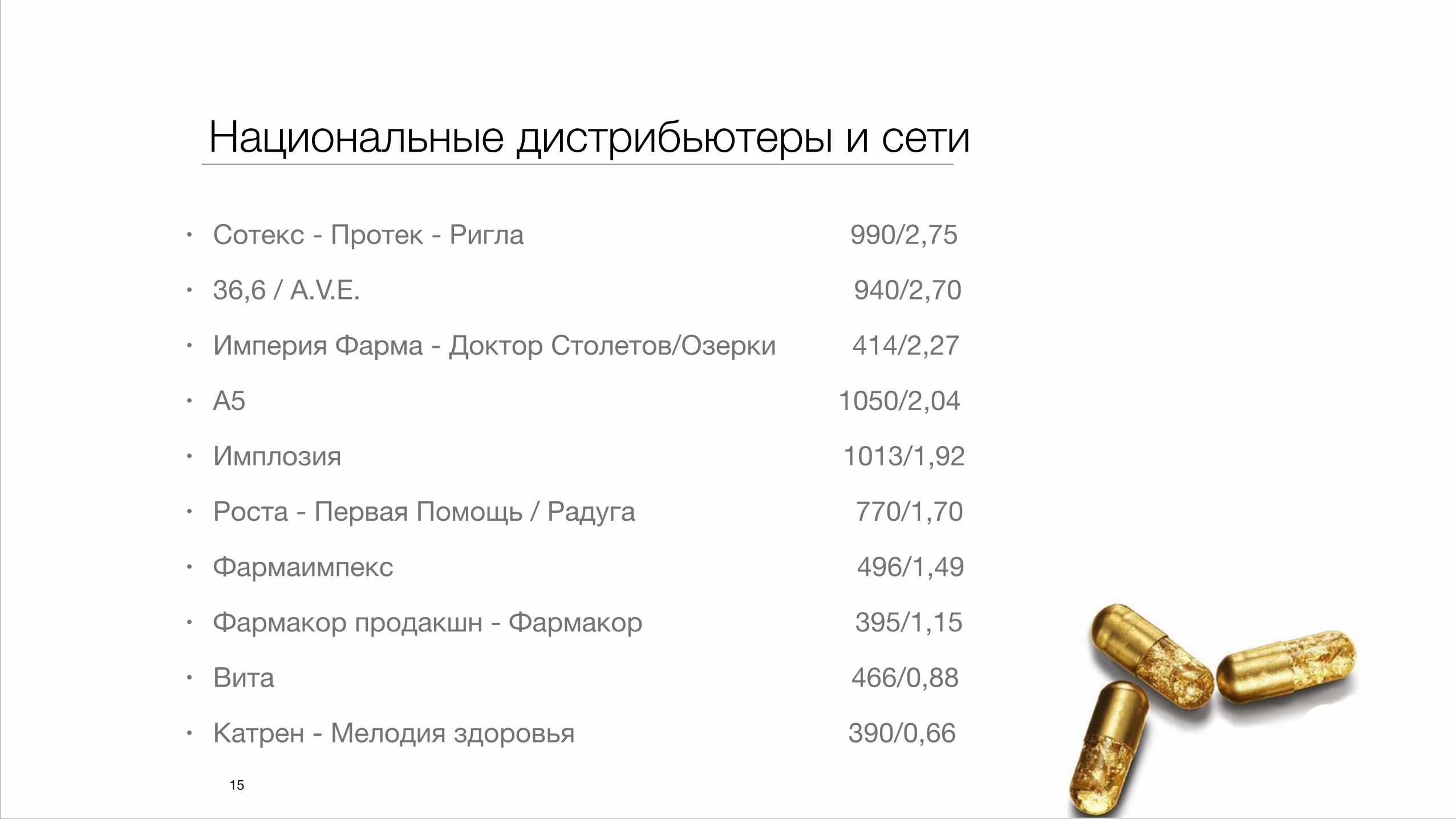

Национальные дистрибьютеры и сети

• Сотекс - Протек - Ригла 990/2,75

• 36,6 / A.V.E. 940/2,70

• Империя Фарма - Доктор Столетов/Озерки 414/2,27

• A5 1050/2,04

• Имплозия 1013/1,92

• Роста - Первая Помощь / Радуга 770/1,70

• Фармаимпекс 496/1,49

• Фармакор продакшн - Фармакор 395/1,15

• Вита 466/0,88

• Катрен - Мелодия здоровья 390/0,66�15

Источник: ежемесячный мониторинг коммерческого рынка DSM Group

Количество SKU 2011 г. 2012 г. 2013 г.

Рынок в целом 25 556 27 082 27 099

Розничный сегмент 20 696 22 461 21 905

Госпитальные закупки 15 553 15 846 17 817

Льгота 3 861 5 019 4 733

Количество SKU на полке флуктуирует

!17

Количество брендов 2011 г. 2012 г. 2013 г.

Рынок в целом 4 955 5 334 5 584

Розничный сегмент 4 331 4 742 4 880

Госпитальные закупки 4 025 4 158 4 596

Льгота 1 492 1 797 1 900

А количество брендов растет

Источник: ежемесячный мониторинг коммерческого рынка DSM Group

!18

Количество производителей

2011 г. 2012 г. 2013 г.

Рынок в целом 1 083 1 148 1 256

Розничный сегмент 992 1 047 1 120

Госпитальные закупки 816 839 928

Льгота 332 421 406

И количество производителей растет

Источник: ежемесячный мониторинг коммерческого рынка DSM Group

Золотой теленок - парафарма

• В среднем по рознице Парафарма занимает 20% в обороте и 25% в прибыли

• В крупных аптечных сетях доля Парафармы достигает 40% в обороте и 70% в прибыли

• Доля в продажах парафармы:

Косметика и уход - 25%

БАДы и питание - 21%

ИМН и приборы - 15%

• Уровень наценки:

ЛС рецептурные - 25%

ЛС безрецептурные - 33%

Парафарма - 60% (лидеры "рот" и "лечебка")

СТМ - 100%

�19

Парафарма - сложности перевода

• Основная конкуренция с "большим ритейлом" проигрывается по показателям цена и частота посещения

• Возникают дополнительные затраты связанные с хранением и обработкой "крупных" упаковок

• Сложно бороться с когнитивным диссонансом "место покупки - не-аптечный бренд"

• Сохраняется неприятие контролирующими органами расширения не-лекарственного ассортимента

• Универсальные "траффик-билдеры" не способствуют дифференциации

�20

!21

Двухзначный рост в рублях продолжится

Источник: DSM Group

ТЕПЕРЬ ВЫ: Вопросы? Комментарии?�22