Embed Size (px)

Citation preview

Acesso ao contrato ou acesso ao serviço?

A problemática de se justificar redução de garantias legais com base na oferta de menores preços

Reunião da ANS sobre planos acessíveisRio de Janeiro, 28 de junho de 2017

Contexto

Anunciada em maio de 2016 a proposta de planos de saúde acessíveis pelo Ministro da Saúde Ricardo Barros.

Criação de uma espécie de plano de saúde com custos menores e com menos serviços ofertados do que o que foi definido pela Agência Nacional de Saúde Suplementar (ANS) como cobertura mínima obrigatória

Preliminarmente

-Etapa de participação social da ANS – problematização

*Criação do GT interno para apreciação da viabilidade técnica

*Não cumprimento das disposições da RN 242/2010

*Comunicação nos canais mais amplis apenas após provocação da PFDC/MPF

*Abrir para ampla participação sem estudos de impacto é o mesmo que não abrir: foco apenas no aspecto formal da participação

Ainda Preliminarmente – justificativas para a proposta

Hipótese de garantir acesso a serviços de saúde privados por preço razoável – encontrar o sonho de ter o plano de saúde.

Hipótese de desafogo ao SUS

Quando se paga um plano de saúde, está-se contribuindo para o financiamento do Sistema

Ao procurar a saúde suplementar, o usuário está saindo da fila de atendimento do SUS

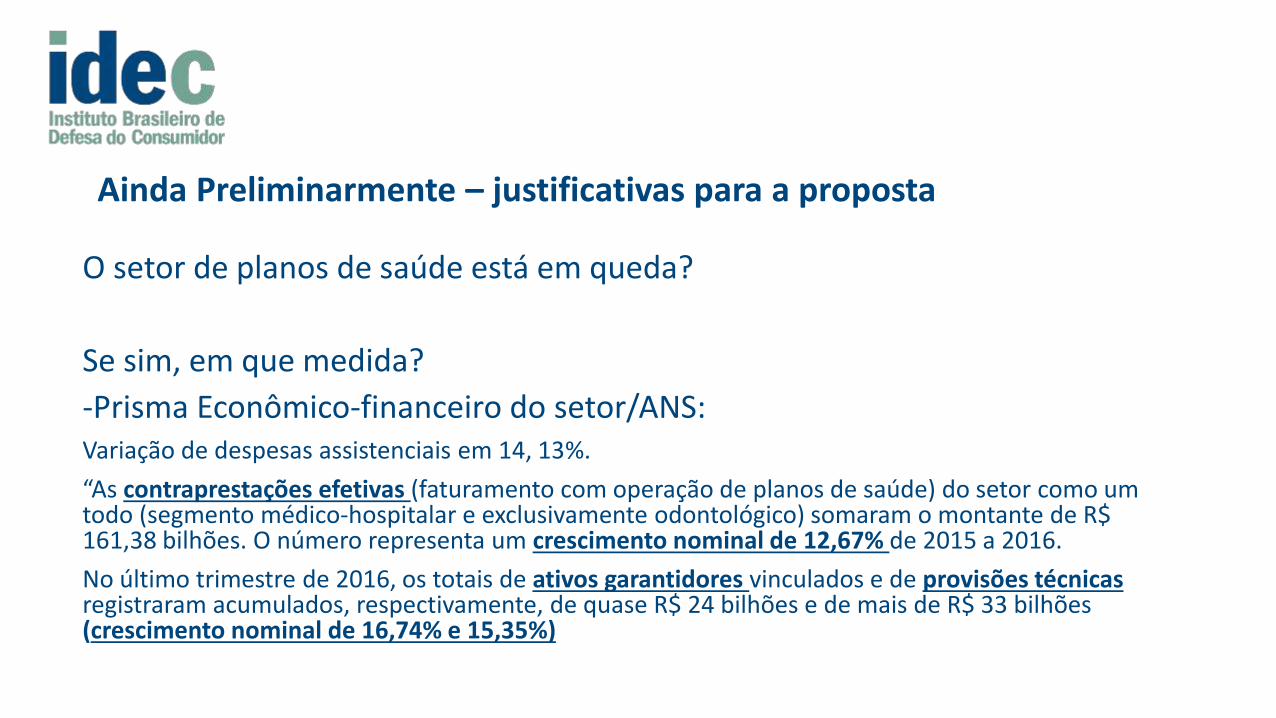

Ainda Preliminarmente – justificativas para a proposta

O setor de planos de saúde está em queda?

Se sim, em que medida?

-Prisma Econômico-financeiro do setor/ANS:Variação de despesas assistenciais em 14, 13%.

“As contraprestações efetivas (faturamento com operação de planos de saúde) do setor como um todo (segmento médico-hospitalar e exclusivamente odontológico) somaram o montante de R$ 161,38 bilhões. O número representa um crescimento nominal de 12,67% de 2015 a 2016.

No último trimestre de 2016, os totais de ativos garantidores vinculados e de provisões técnicas registraram acumulados, respectivamente, de quase R$ 24 bilhões e de mais de R$ 33 bilhões (crescimento nominal de 16,74% e 15,35%)

Ainda Preliminarmente – justificativas para a proposta

Doutrina do Choque - Minuto 0:17 a 1:05

https://theintercept.com/2017/06/15/como-resistir-a-doutrina-do-choque-de-donald-trump/

Teor da Proposta:

• Plano Simplificado

• Plano Ambulatorial + Hospitalar

• Plano em Regime Misto de Pagamento

Teor da Proposta:

• Plano Simplificado ambulatorial sem previsão de atendimento de urgências e emergências para as primeiras 12 horas) – sistema de referência e contrarreferência para o SUS – impactos no sistema público (dupla porta)

• Plano Ambulatorial + Hospitalar – rever normativas da ANS que tratem da garantia de livre escolha do usuário, como a CONSU 8/98.

• Plano em Regime Misto de Pagamento – Previsibilidade e a questão da restrição severa ao acesso.

Se isso tudo já existe, o que há de novo?

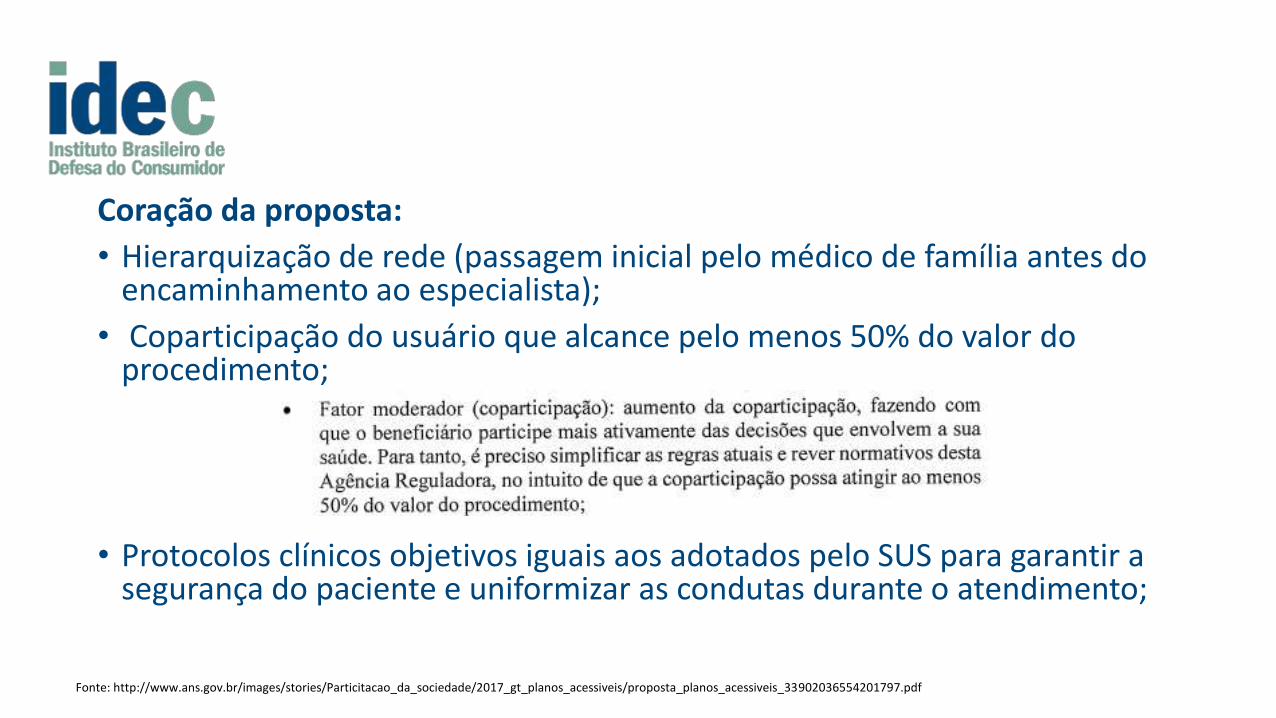

Coração da proposta:

• Hierarquização de rede (passagem inicial pelo médico de família antes do encaminhamento ao especialista);

• Coparticipação do usuário que alcance pelo menos 50% do valor do procedimento;

• Protocolos clínicos objetivos iguais aos adotados pelo SUS para garantir a segurança do paciente e uniformizar as condutas durante o atendimento;

Fonte: http://www.ans.gov.br/images/stories/Particitacao_da_sociedade/2017_gt_planos_acessiveis/proposta_planos_acessiveis_33902036554201797.pdf

• Reajuste dos contratos individuais baseados em planilhas de custo;

• Obrigatoriedade de segunda opinião médica em caso de procedimentos de alto custo;

• Flexibilização dos prazos de atendimento;

• Regionalização do atendimento, em que as operadoras ficariam obrigadas apenas a oferecer um rol específico de acordo com a infraestrutura de cada município ou região.

Pesquisa - Idec

Pergunta: Planos de saúde mais baratos garantem que tipo de acesso a serviços de saúde privados?

Objetivos: Mapeamento do mercado de planos de saúde comercializados na cidade de São Paulo, identificando os planos abaixo da média de mercado, com o intuito de explorar suas características.

- Identificar potenciais desafios aos usuários;

-Prospecção do que é hoje praticado com o que está sendo proposto;

-Contribuição para qualificar o debate

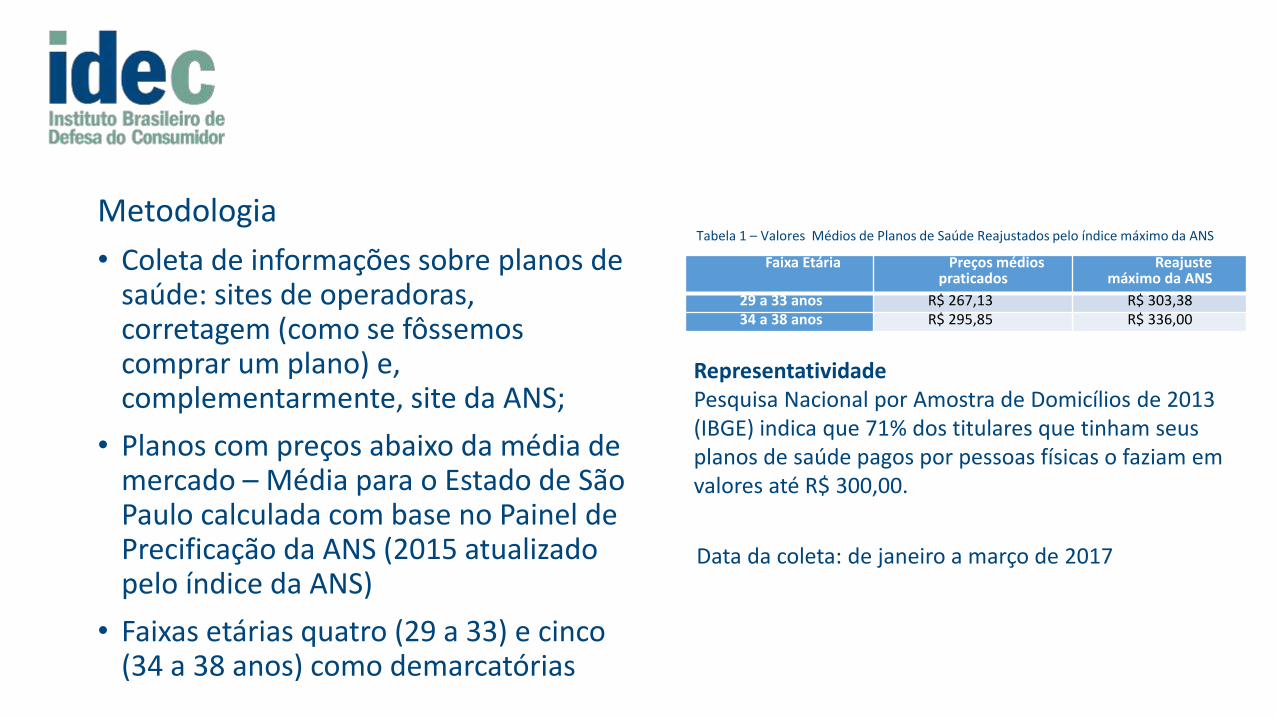

Metodologia

• Coleta de informações sobre planos de saúde: sites de operadoras, corretagem (como se fôssemos comprar um plano) e, complementarmente, site da ANS;

• Planos com preços abaixo da média de mercado – Média para o Estado de São Paulo calculada com base no Painel de Precificação da ANS (2015 atualizado pelo índice da ANS)

• Faixas etárias quatro (29 a 33) e cinco (34 a 38 anos) como demarcatórias

Faixa Etária Preços médios praticados

Reajuste máximo da ANS

29 a 33 anos R$ 267,13 R$ 303,3834 a 38 anos R$ 295,85 R$ 336,00

Tabela 1 – Valores Médios de Planos de Saúde Reajustados pelo índice máximo da ANS

RepresentatividadePesquisa Nacional por Amostra de Domicílios de 2013 (IBGE) indica que 71% dos titulares que tinham seus planos de saúde pagos por pessoas físicas o faziam em valores até R$ 300,00.

Data da coleta: de janeiro a março de 2017

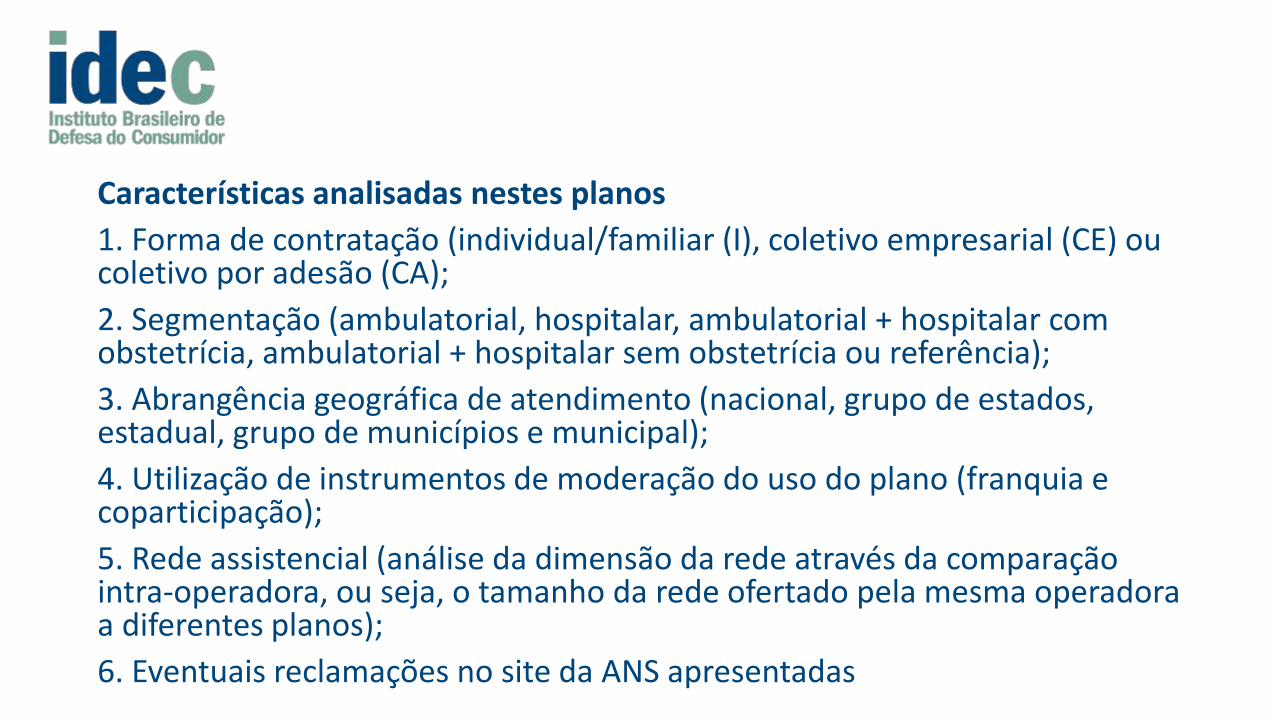

Características analisadas nestes planos

1. Forma de contratação (individual/familiar (I), coletivo empresarial (CE) ou coletivo por adesão (CA);

2. Segmentação (ambulatorial, hospitalar, ambulatorial + hospitalar com obstetrícia, ambulatorial + hospitalar sem obstetrícia ou referência);

3. Abrangência geográfica de atendimento (nacional, grupo de estados, estadual, grupo de municípios e municipal);

4. Utilização de instrumentos de moderação do uso do plano (franquia e coparticipação);

5. Rede assistencial (análise da dimensão da rede através da comparação intra-operadora, ou seja, o tamanho da rede ofertado pela mesma operadora a diferentes planos);

6. Eventuais reclamações no site da ANS apresentadas

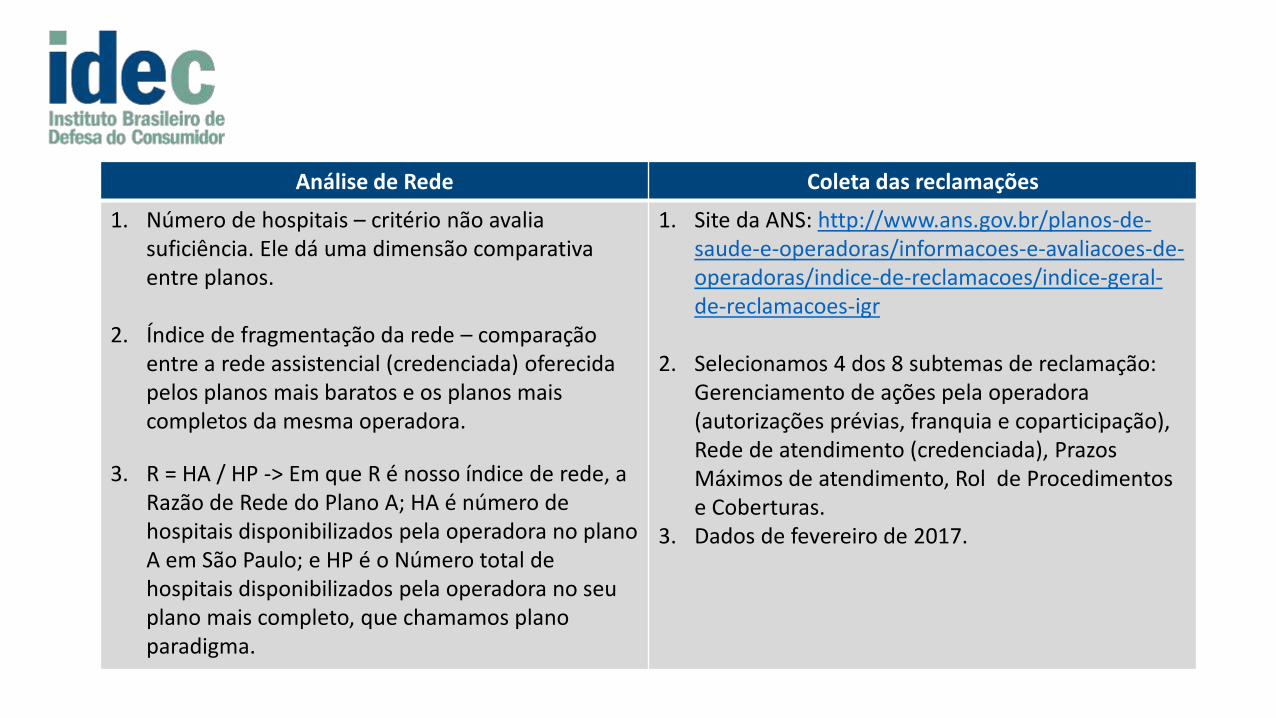

Análise de Rede Coleta das reclamações

1. Número de hospitais – critério não avalia suficiência. Ele dá uma dimensão comparativa entre planos.

2. Índice de fragmentação da rede – comparação entre a rede assistencial (credenciada) oferecida pelos planos mais baratos e os planos mais completos da mesma operadora.

3. R = HA / HP -> Em que R é nosso índice de rede, a Razão de Rede do Plano A; HA é número de hospitais disponibilizados pela operadora no plano A em São Paulo; e HP é o Número total de hospitais disponibilizados pela operadora no seu plano mais completo, que chamamos plano paradigma.

1. Site da ANS: http://www.ans.gov.br/planos-de-saude-e-operadoras/informacoes-e-avaliacoes-de-operadoras/indice-de-reclamacoes/indice-geral-de-reclamacoes-igr

2. Selecionamos 4 dos 8 subtemas de reclamação: Gerenciamento de ações pela operadora (autorizações prévias, franquia e coparticipação), Rede de atendimento (credenciada), Prazos Máximos de atendimento, Rol de Procedimentos e Coberturas.

3. Dados de fevereiro de 2017.

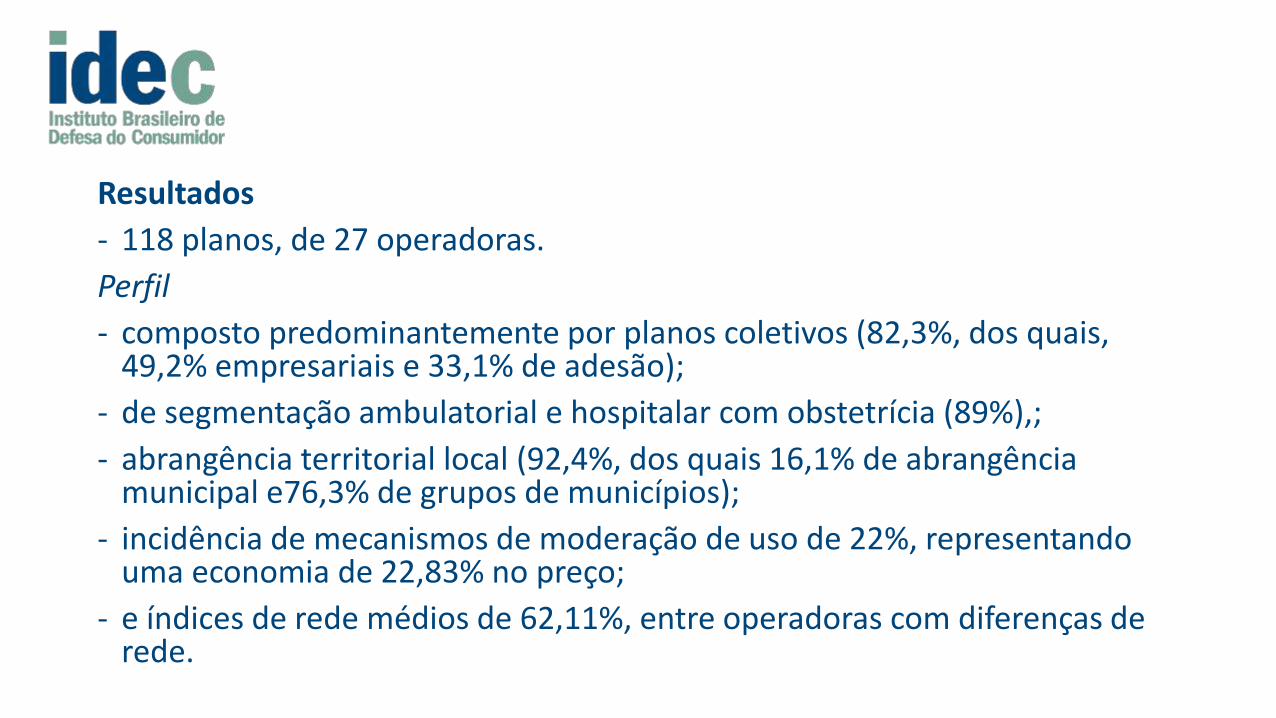

Resultados

- 118 planos, de 27 operadoras.

Perfil

- composto predominantemente por planos coletivos (82,3%, dos quais, 49,2% empresariais e 33,1% de adesão);

- de segmentação ambulatorial e hospitalar com obstetrícia (89%),;

- abrangência territorial local (92,4%, dos quais 16,1% de abrangência municipal e76,3% de grupos de municípios);

- incidência de mecanismos de moderação de uso de 22%, representando uma economia de 22,83% no preço;

- e índices de rede médios de 62,11%, entre operadoras com diferenças de rede.

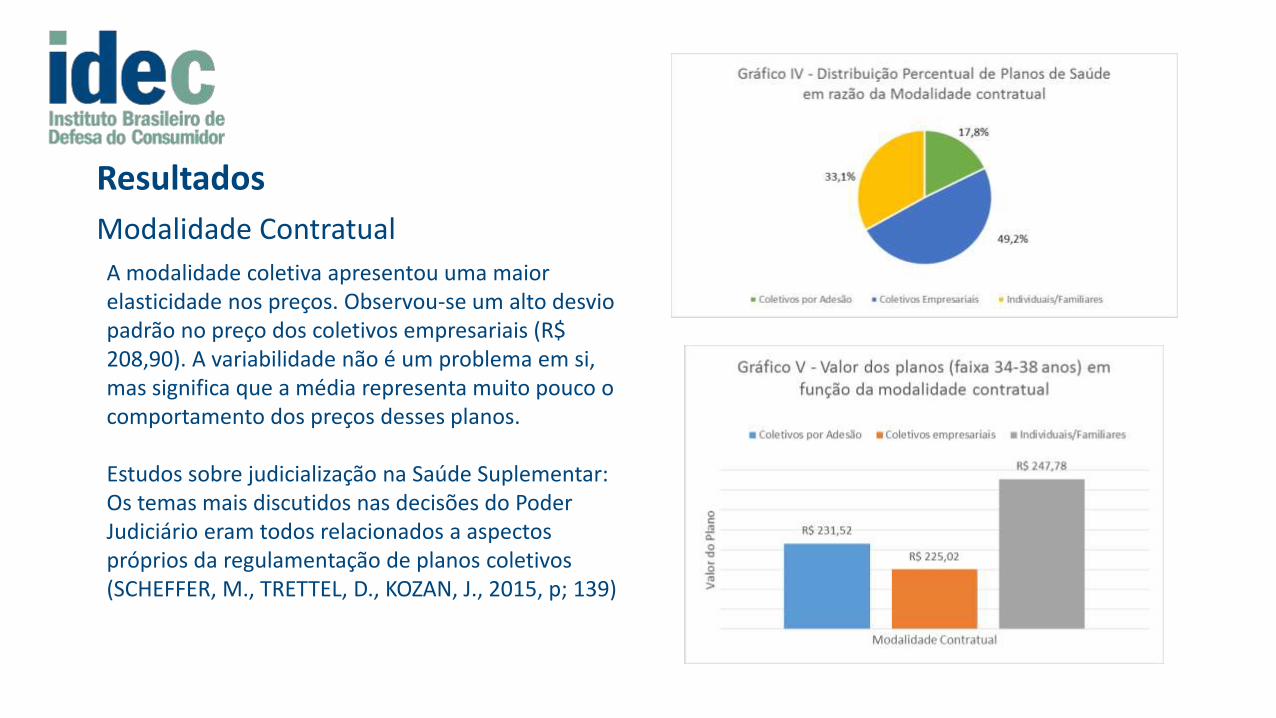

Resultados

Modalidade Contratual

A modalidade coletiva apresentou uma maior elasticidade nos preços. Observou-se um alto desvio padrão no preço dos coletivos empresariais (R$ 208,90). A variabilidade não é um problema em si, mas significa que a média representa muito pouco o comportamento dos preços desses planos.

Estudos sobre judicialização na Saúde Suplementar: Os temas mais discutidos nas decisões do Poder Judiciário eram todos relacionados a aspectos próprios da regulamentação de planos coletivos (SCHEFFER, M., TRETTEL, D., KOZAN, J., 2015, p; 139)

Resultados

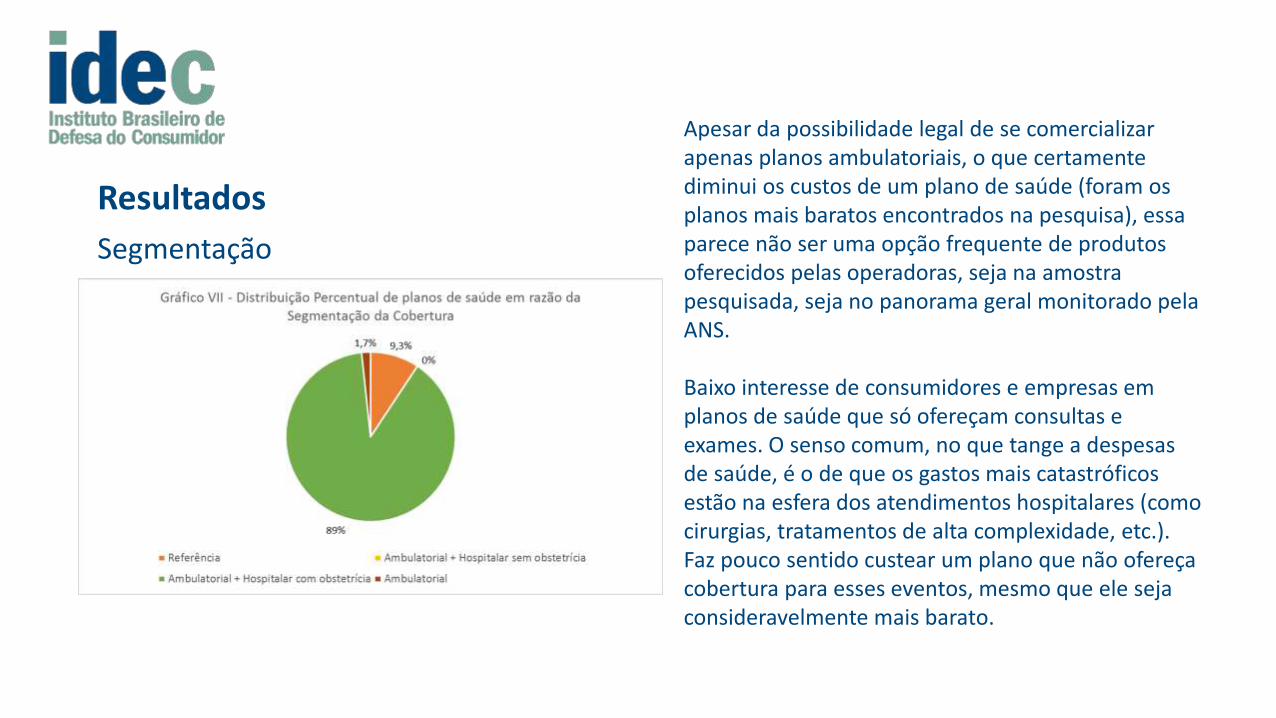

Segmentação

Apesar da possibilidade legal de se comercializar apenas planos ambulatoriais, o que certamente diminui os custos de um plano de saúde (foram os planos mais baratos encontrados na pesquisa), essa parece não ser uma opção frequente de produtos oferecidos pelas operadoras, seja na amostra pesquisada, seja no panorama geral monitorado pela ANS.

Baixo interesse de consumidores e empresas em planos de saúde que só ofereçam consultas e exames. O senso comum, no que tange a despesas de saúde, é o de que os gastos mais catastróficos estão na esfera dos atendimentos hospitalares (como cirurgias, tratamentos de alta complexidade, etc.). Faz pouco sentido custear um plano que não ofereça cobertura para esses eventos, mesmo que ele seja consideravelmente mais barato.

Resultados

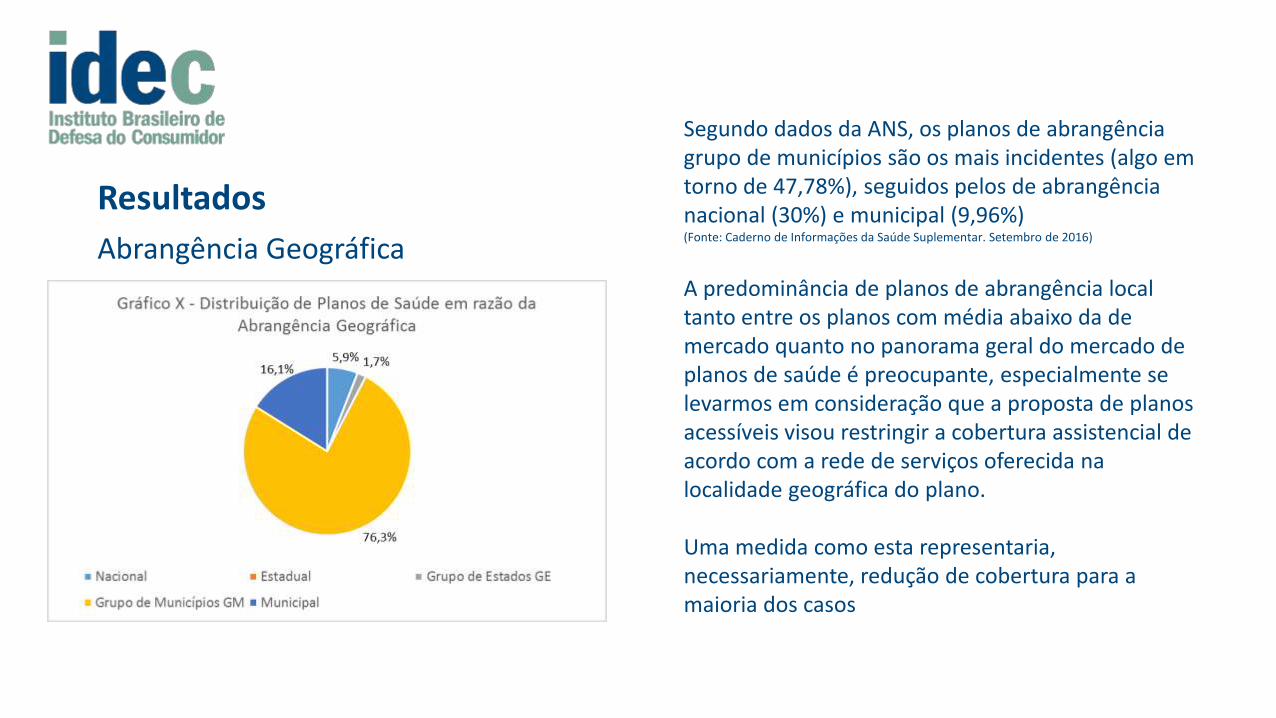

Abrangência Geográfica

Segundo dados da ANS, os planos de abrangência grupo de municípios são os mais incidentes (algo em torno de 47,78%), seguidos pelos de abrangência nacional (30%) e municipal (9,96%)(Fonte: Caderno de Informações da Saúde Suplementar. Setembro de 2016)

A predominância de planos de abrangência local tanto entre os planos com média abaixo da de mercado quanto no panorama geral do mercado de planos de saúde é preocupante, especialmente se levarmos em consideração que a proposta de planos acessíveis visou restringir a cobertura assistencial de acordo com a rede de serviços oferecida na localidade geográfica do plano.

Uma medida como esta representaria, necessariamente, redução de cobertura para a maioria dos casos

Resultados

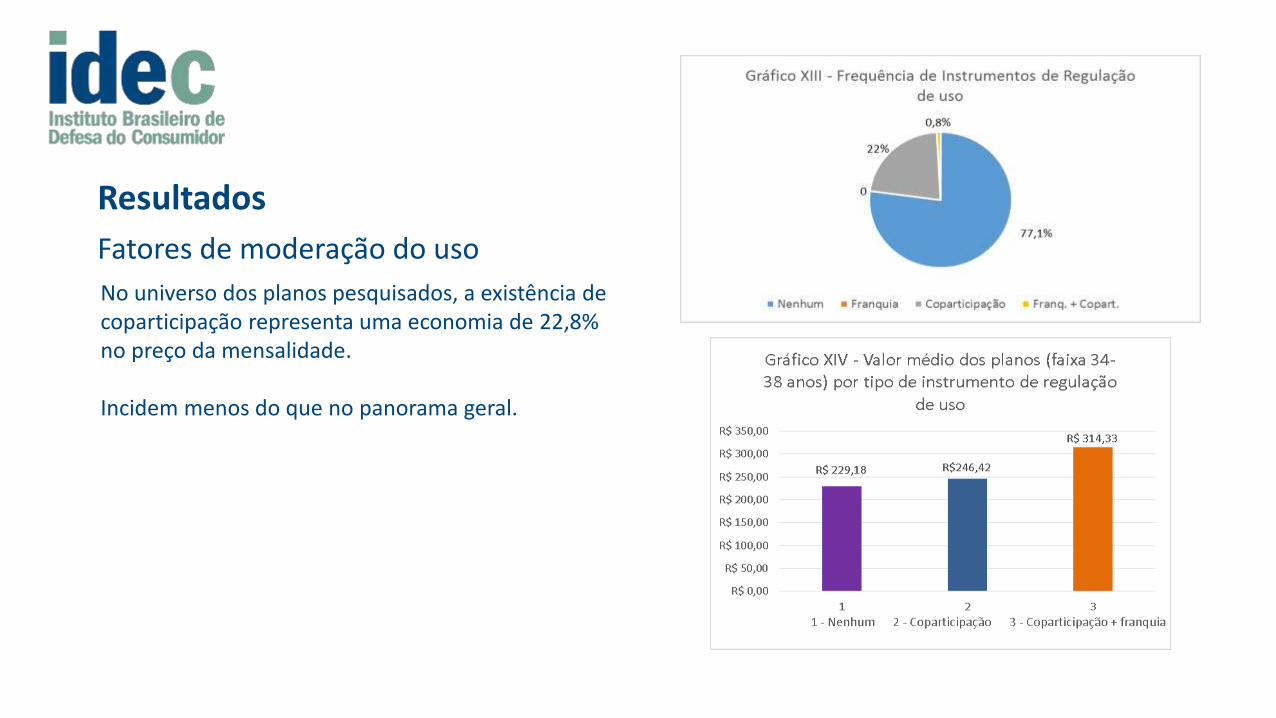

Fatores de moderação do uso

No universo dos planos pesquisados, a existência de coparticipação representa uma economia de 22,8% no preço da mensalidade.

Incidem menos do que no panorama geral.

Resultados

Fatores de moderação do uso

Questão da Coparticipação e do co-custeio do plano

ANS – CP de Coparticipação e Franquia optou por não considerar a coparticipação custeio para os fins do previsto nos art. 30 e 31 da lei de Planos de Saúde.

-Teor da proposta: menciona índices de coparticipação da ordem de “ao menos 50% do valor do procedimento” ficando evidente a utilização da coparticipação como co-custeio.

-Matéria muito litigiosa a nível administrativo

Resultados

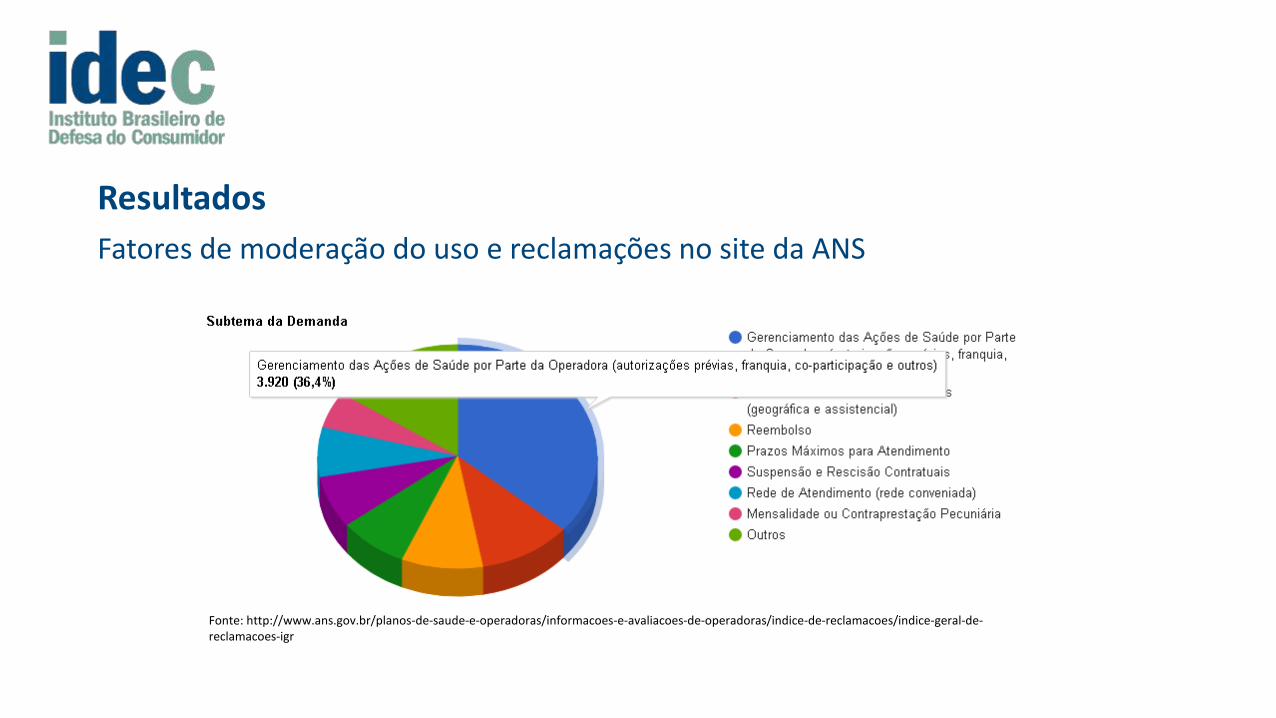

Fatores de moderação do uso e reclamações no site da ANS

Fonte: http://www.ans.gov.br/planos-de-saude-e-operadoras/informacoes-e-avaliacoes-de-operadoras/indice-de-reclamacoes/indice-geral-de-reclamacoes-igr

Resultados

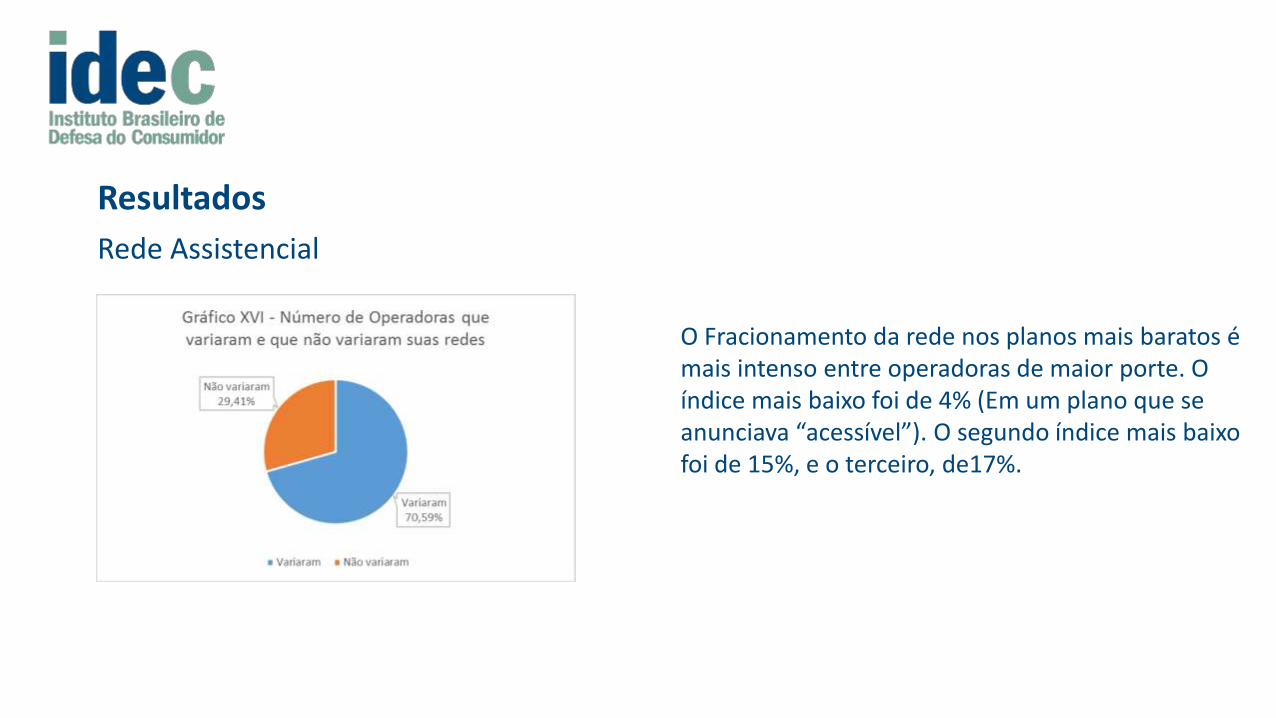

Rede Assistencial

O Fracionamento da rede nos planos mais baratos é mais intenso entre operadoras de maior porte. O índice mais baixo foi de 4% (Em um plano que se anunciava “acessível”). O segundo índice mais baixo foi de 15%, e o terceiro, de17%.

Resultados

Rede Assistencial e Reclamações no site da ANS

Embora um baixo número de rede assistencial não signifique necessariamente baixa qualidade, a pesquisa observou que entre as três operadoras que fracionaram mais agressivamente suas redes, duas apresentaram o maior número de reclamações feitas à ANS sobre qualidade da rede e prazos de atendimento.

E a terceira teve planso suspensos em maio pelo descumprimento de prazos de atendimento

Agravantes:

• a ANS atualmente não possui um critério qualitativo ou quantitativo para mensurar a suficiência.

• Esta questão se relaciona com a proposta de planos acessíveis, em especial na possibilidade de aumento dos tempos máximos de atendimento.

CONCLUSÕES

Há hoje um movimento de combinação de fatores de restrição de custos para as operadoras: planos coletivos (com reajustes mais flexíveis e possibilidade de resilição unilateral), abrangência geográfica restrita, redes fracionadas, no caso das operadoras de grande porte, ou de menor tamanho no caso de operadoras de menor porte, e mecanismos de regulação do uso do plano para planos mais caros, segmentação ambulatorial.

Todos os planos pesquisados apresentaram ao menos um desses fatores, e mais de um deles cumulados (em especial entre os 20 planos mais baratos). Múltiplos fatores de barateamento levam à ideia de subcobertura.

CONCLUSÕES

Plano coletivo, cujo reajuste costuma ser bastante elevado pois não respeita o teto definido pela ANS e pode ser rescindido unilateralmente pela operadora; a rede credenciada é muito enxuta, levando a prazos de atendimento mais extensos; a abrangência local, que pode ser um problema caso a proposta seja aprovada quando os consumidores estiverem em localidades de menos recursos; obrigação de copagamentos que retiram a previsibilidade do gasto com saúde.

Que tipo de “acesso” verificamos?

Acesso apenas à contratação, e não aos serviços

CONCLUSÕES

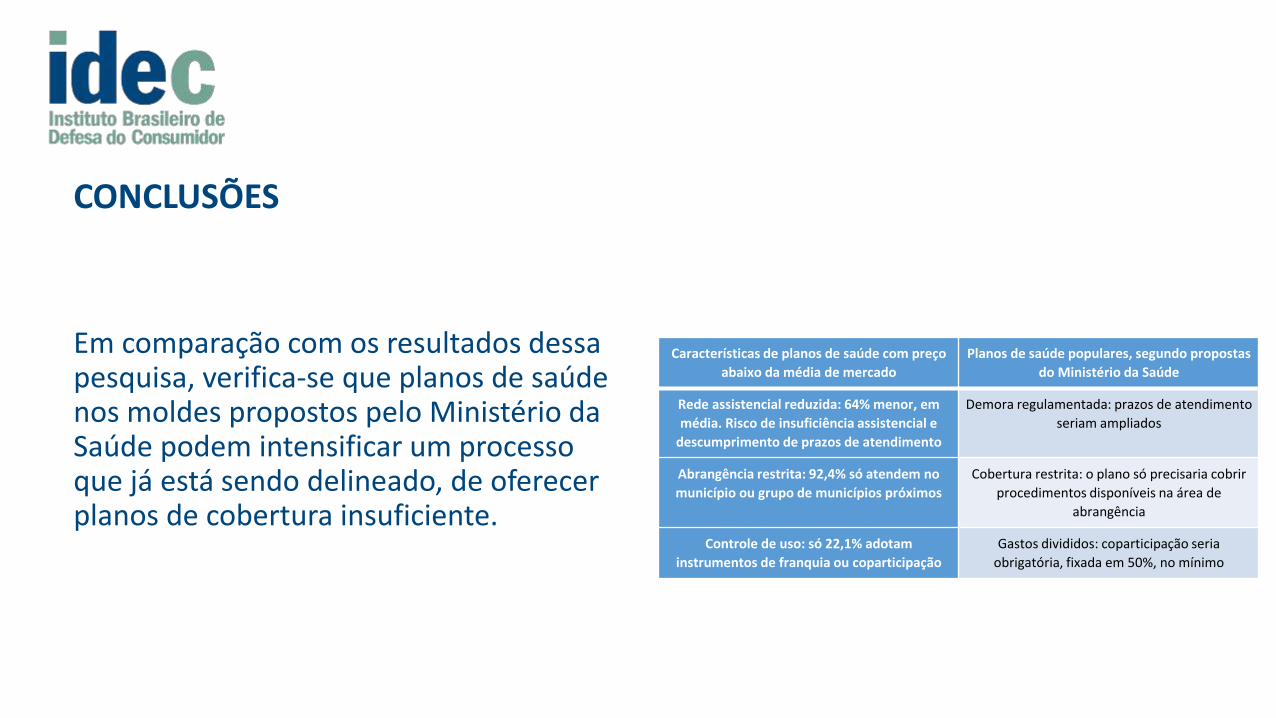

Em comparação com os resultados dessa pesquisa, verifica-se que planos de saúde nos moldes propostos pelo Ministério da Saúde podem intensificar um processo que já está sendo delineado, de oferecer planos de cobertura insuficiente.

Características de planos de saúde com preço

abaixo da média de mercado

Planos de saúde populares, segundo propostas

do Ministério da Saúde

Rede assistencial reduzida: 64% menor, em

média. Risco de insuficiência assistencial e

descumprimento de prazos de atendimento

Demora regulamentada: prazos de atendimento

seriam ampliados

Abrangência restrita: 92,4% só atendem no

município ou grupo de municípios próximos

Cobertura restrita: o plano só precisaria cobrir

procedimentos disponíveis na área de

abrangência

Controle de uso: só 22,1% adotam

instrumentos de franquia ou coparticipação

Gastos divididos: coparticipação seria

obrigatória, fixada em 50%, no mínimo

ReferênciasBAHIA, L. O mercado de planos e seguros de saúde no Brasil: uma abordagem exploratória sobre a estratificação das demandas segundo a PNAD 2003. Ciênc. Saúde Coletiva, 2006, v. 11, n. 4, pp. 951-965.

BRASIL. Agência Nacional de Saúde Suplementar - ANS. Caderno de informação da saúde suplementar [recurso eletrônico]: beneficiários, operadoras e planos – Rio de Janeiro: ANS, ano 10, n. 3 (set.) 2016.

IBGE. Pesquisa Nacional de Saúde 2013. Acesso e utilização dos serviços de saúde, acidentes e violências: Brasil, grandes regiões e unidades da federação. Disponível vem: http://biblioteca.ibge.gov.br/visualizacao/livros/liv94074.pdf Acessado em 28 de março de 2017.

MAGGE, H., CABRAL, H. J., KAZIS, L. E., & SOMMERS, B. D. (2013). Prevalence and Predictors of Underinsurance Among Low-Income Adults. Journal of General Internal Medicine, 28(9), 1136–1142. http://doi.org/10.1007/s11606-013-2354-z

SCHEFFER, M., TRETTEL, D., KOZAN, J. Judicialização na saúde suplementar. In: LOZER, A., GODOY, C., LELES, F., GOMES, A, COELHO, K. (Org.). Conhecimento técnico-científico para qualificação da saúde suplementar. OPAS; Rio de Janeiro: ANS, 2015 p. 139