Embed Size (px)

Citation preview

OLED 필름소재 특집 플렉시블 시대, 유리를 대신할 필름의 수요 급성장

▶Analyst 김병기 [email protected] / RA 유창우 [email protected]

애플이 2017년부터 아이폰의 메인 디스플레이로 플렉시블 OLED를 탑재할 것

으로 예상된다. 삼성전자에 이어 애플까지 OLED 진영에 동참하면, 글로벌 중소

형 디스플레이 시장은 OLED를 중심으로 급속히 재편될 전망이다. 이러한 전환

기의 핵심 부품으로 플렉시블 OLED 가 부상하고 있다. 플렉시블 OLED 는 구조

적으로 패널 안에 유리가 들어가지 않으며, 이에 따라 유리만큼 광학적 특성이

우수하면서도 휘어질 수 있는 필름 소재의 수요가 급증할 것으로 예상한다. 우리

는 코오롱인더스트리, SKC코오롱PI, 아이컴포넌트, 이녹스, 신화인터텍 등이 이

러한 트렌드의 최대 수혜업체가 될 것이라고 판단한다.

2016 7월 13일

스몰캡

| C o n t e n t s |

I. 핵심 요약..................................................................................03

II. 주요 도표..................................................................................04

III. 중소형 OLED, 플렉시블 타입이 대세 .......................................05

1. 플렉시블 OLED가 양산되는 시대에 진입 ............................05

2. OLED 신규라인 증설은 플렉시블 타입이 대세 ....................07

IV. OLED용 필름 시장, 새로운 성장의 기회 ..................................09

1. 플렉시블 OLED의 제조공정 ................................................09

2. 폴리이미드(PI) 필름의 성장 잠재력 커 ................................10

3. 봉지용 배리어 필름의 수요 확대 예상 ................................11

V. 투자 전략..................................................................................12

VI. 분석대상 종목...........................................................................14

1. 코오롱인더 (120110) .........................................................15

2. SKC코오롱PI (178920) ........................................................25

3. 이녹스 (088390) ................................................................31

4. 신화인터텍 (056700) .........................................................36

5. 아이컴포넌트 (059100) ......................................................42

OLED 필름소재 특집 [한화리서치]

3

I. 핵심 요약

삼성전자에 이어 애플도

OLED 진영에 동참

스마트폰 시장에서 점유율 1위를 달리는 삼성전자에 이어 2위 업체인 애플도 2017년부

터 아이폰의 메인 디스플레이로 플렉시블 OLED를 탑재할 전망이다. 시장 리더들이

OLED 진영으로 넘어가고 나면 3위권 이하 업체도 뒤따를 것이 자명하다. 중장기적으

로 OLED는 LCD를 밀어내고 중소형 디스플레이 시장의 대세로 자리잡을 것으로 판단

한다. 이러한 전방산업 흐름에 따라 글로벌 디스플레이 업체들의 중소형 패널 설비투자

(Capex) 전략은 플렉시블 OLED로 집중되고 있다.

사상 최대 규모의 OLED

설비증설 사이클 도래 예상

OLED 시장을 사실상 독식하고 있는 삼성디스플레이는 올해 상반기부터 공격적인 설

비 증설에 나서고 있다. LG디스플레이, BOE, Visionox 등 후발 주자들도 연내에 플렉

시블 OLED 생산라인 투자에 착수할 전망이다. 그에 따른 일차적인 수혜 업종은

OLED 장비다. 우리는 디스플레이 산업 역사상 전례 없는 규모의 설비투자 사이클이

16~18년간 전개될 것으로 판단한다.

2017년부터 플렉시블

OLED 관련 소재의 수요가

폭증할 전망

디스플레이 패널을 생산하는 데에는 장비 발주에서 양산에 이르기까지 대체로 12~14

개월의 시간이 필요하다. 올 상반기에 발주된 설비는 내년 2분기에 양산을 시작하고 이

시점부터 OLED 소재 수요가 급증할 것이다. 특히 증설한 생산설비가 전량 플렉시블

OLED 제조에 활용되기 때문에 플렉시블 OLED와 관련된 소재의 수요가 폭발적으로

성장할 것으로 예상된다.

유리의 대체재인 필름

소재의 성장 가능성에 주목

OLED가 리지드(딱딱한) 타입에서 플렉시블 타입으로 진화하는 과정에서 나타나는 가

장 큰 변화는 패널에서 유리가 사라진다는 점이다. LCD 및 리지드 OLED 패널에는 크

게 세 가지 층에 유리가 쓰인다. TFT 기판, 봉지(LCD의 경우 컬러필터), 커버 윈도 등

이다. 플렉시블 OLED에서는 이 세 가지 레이어가 모두 휘고 말고 접을 수 있는 필름

소재로 바뀌어야 한다. 따라서 플렉시블 OLED가 대량생산 시대에 진입하게 되면 유리

의 대체재인 필름 소재의 수요가 급증할 수밖에 없다.

필름 업종에 대한

비중확대 전략 권고

선호종목:

코오롱인더

SKC코오롱PI

아이컴포넌트

당사 리서치센터는 플렉시블 OLED 시대의 도래에 따른 필름 소재 수요의 성장 가능

성에 주목하며, 경쟁력 있는 필름 업체들에 대한 선제적 비중확대 전략을 권고한다. 선

호종목은 코오롱인더, SKC코오롱PI, 아이컴포넌트다. 1) 코오롱인더는 폴더블 디바이스

의 커버 윈도 소재로 채택될 것이 유력한 투명 PI(CPI)를 세계 최초로 개발해 상용화를

앞두고 있다. 2) SKC코오롱PI는 TFT 기판용 PI Varnish(액체 상태의 반제품) 및 기판

보호용 베이스 필름 시장에 진출할 가능성이 높아 보인다. 3) 아이컴포넌트는 수분과

산소의 침투를 막아주는 배리어필름 산업의 리더로 부상했고, 배리어필름은 QD TV뿐

아니라 플렉시블 OLED로도 적용 범위가 확산될 가능성이 크다.

관심종목:

이녹스

신화인터텍

아울러 이녹스와 신화인터텍을 관심종목으로 추천한다. 이녹스는 OLED 관련 신규 아

이템의 매출이 급증하면서 종합 IT소재 업체로 변신하고 있고, 신화인터텍은 OLED 패

널과 기기의 메인 PCB 사이에서 차광, 전자파 차폐, 방열 등의 기능을 복합적으로 수행

하는 OLED 테이프를 새로운 성장 동력으로 장착했다.

OLED 필름소재 특집 [한화리서치]

4

II. 주요 도표

[그림1] 글로벌 OLED 패널 생산능력 추이 및 전망

OLED 증설은

플렉시블이 대세

플렉시블 OLED

생산능력 증가율:

2015~18년 연평균 122%

리지드 OLED

생산능력 증가율:

2015~18년 연평균 32%

자료: IHS, 한화투자증권 리서치센터 추정

[그림2] 폴더블 OLED 모듈의 구조와 PI 계열 소재의 공급사슬

유리를 대신할 필름 소재의

성장 가능성에 주목

①커버 윈도

②TFT 기판

③베이스 필름

자료: 한회투자증권 리서치센터

[그림3] 코닝 고릴라 글래스 매출액과 코오롱인더 CPI 예상 매출액 비교

커버 윈도 시장은

고릴라 글래스와 유사한

성장궤적을 그릴 전망

자료: 코닝, 한회투자증권 리서치센터 추정

0

5,000

10,000

15,000

20,000

25,000

2011 2012 2013 2014 2015 2016E 2017E 2018E

(km2)

글로벌 Rigid OLED 생산능력

글로벌 Flexible OLED 생산능력

Rigid OLED Curved OLED Foldable OLED

R G B R G B

R G B

커버 윈도우 (강화유리) 커버 윈도우 (3D 강화유리)커버 윈도우 (CPI)

편광판 편광판 편광판

터치 센서 (ITO 패턴 X, Y) 터치 센서 (ITO 패턴 X, Y) 터치 센서 (ITO 패턴 X, Y)

봉지 기판 (유리)박막봉지(TFE) 레이어 박막봉지(TFE) 레이어

TFT 기판 (PI) TFT 기판 (PI)

TFT 기판 (유리)Base Film (PET) Base Film (PI) SKC코오롱PI

에스유머티리얼스

SKC코오롱PI

코오롱인더

Ube, MGC

(OLED 발광층)

(OLED 발광층) (OLED 발광층)

아이컴포넌트

29 60

109

233

712

1,027

16

117

212

292 359

415

0

200

400

600

800

1,000

1,200

Year 1 Year 2 Year 3 Year 4 Year 5 Year 6

(백만달러)

코닝 고릴라 글래스 매출액 코오롱인더 CPI 예상 매출액

OLED 필름소재 특집 [한화리서치]

5

III. 중소형 OLED, 플렉시블 타입이 대세

1. 플렉시블 OLED가 양산되는 시대에 진입

중소형 OLED 기술이

리지드 타입에서 플렉시블

타입으로 진화

중소형 OLED 기술이 평면형의 리지드 타입에서 구부리고 휘고 접을 수 있는 플렉시블

타입으로 급속히 진화하고 있다. 삼성전자가 최초로 플렉시블 OLED를 적용한 제품인

갤럭시 라운드를 출시한 시기가 2013년 9월이다. 그로부터 3년이 채 지나지 않은 현재,

커브드 엣지 OLED 패널은 삼성전자 플래그십 모델의 메인 디스플레이로 자리 잡았다.

2016년 상반기에 출시한 갤럭시S7의 경우 엣지 모델의 판매 비중이 평면형 제품을 추

월한 것으로 추정된다.

[그림4] 삼성전자 플렉시블 OLED 적용 제품의 히스토리

자료: 삼성디스플레이블로그, 한화투자증권 리서치센터 정리

삼성전자에 이어 애플도

플렉시블 OLED를 도입할 것

출하량 기준 세계 1위 스마트폰 제조업체인 삼성전자에 이어 2위 업체인 애플도 플렉시

블 OLED를 도입할 전망이다. 애플은 2017년부터 아이폰에 플렉시블 OLED를 탑재하

기 시작할 것으로 예상되며, 2018년부터는 신제품 전체에 적용할 것으로 보인다. 이를

위한 공급사슬 구축 작업도 이미 시작됐다. 삼성디스플레이(이하 SDC)는 2016년 초부

터 6세대 플렉시블 OLED 설비증설에 적극적으로 나서고 있다. SDC에 이어 LG디스플

레이(이하 LGD), 재팬디스플레이(이하 JDI) 등도 플렉시블 OLED 증설 대열에 동참할

것으로 판단된다.

16.03

갤럭시 S7 엣지

상하좌우

쿼드엣지 적용

15.03

갤럭시 S6 엣지

15.07

갤럭시 S6 엣지+

명실상부한

플렉시블 OLED

대량양산 시대

개막

14.09

기어S

곡률

대폭 개선14.08

갤럭시 노트 엣지

커브드 엣지

OLED 첫 양산

14.02

기어 핏

웨어러블용

플렉시블 OLED

첫 양산

13.09

갤럭시 라운드

플렉시블

OLED

최초 양산

OLED 필름소재 특집 [한화리서치]

6

중소형 패널 증설은

플렉시블 OLED가 중심

전방산업의 이러한 흐름에 따라 글로벌 디스플레이 패널 제조업체들의 중소형 부문 설

비투자 전략은 플렉시블 OLED에 초점이 맞춰지고 있다. 당사 리서치센터는 OLED 패

널의 세계 수요가 2015년 2.5억 대에서 2020년 7억 대로 향후 5년간 연평균 23% 성장

할 것으로 예상한다([그림5~6]). 연간 7억 대의 OLED 패널을 양산하기 위해서는 6세

대 Fab이 최소 450k/월 필요한 것으로 추정된다[표1].

증설 규모가 예상치를

상회할 가능성 높아

이는 5.5인치 휴대폰용 디스플레이만을 대상으로 한 보수적 추정치다. 태블릿, 노트북,

모니터 등 중형 패널 시장에 대한 OLED 침투율을 반영할 경우 Fab 수요는 당사 추정

치를 크게 상회할 가능성을 배제할 수 없다. 아울러 휴대폰용 디스플레이에서도 2017년

이후부터는 폴더블 OLED가 상용화할 것으로 예상되기 때문에 평균 사이즈가 5.5인치

를 넘어설 가능성도 열려 있다.

[그림5] 휴대폰용 디스플레이 출하량 전망(세계 기준) [그림6] 휴대폰용 디스플레이 출하량 비중 전망(세계 기준)

자료: 한화투자증권 리서치센터 추정 자료: 한화투자증권 리서치센터 추정

[표1] 중소형 OLED Fab 수요 전망(세계 기준)

① 6세대 라인 당 유리 원판 Throughput 월 15,000장

② 6세대 유리 원판의 5.5" 패널 면취수 200장

③ 평균 수율 70%

④ 평균 가동률 90%

⑤ 6세대 라인(15k/월) 당 연간 5.5" 패널 생산량

(= ① x ② x ③ x ④ x 12) 22,680,000장

⑥ 연간 7 억대 생산에 필요한 6세대 라인 (월 Capa)

(= 7억대 / ⑤) 30개 (450k)

자료: 한화투자증권 리서치센터 추정

1,465 1,615

1,769 1,782 1,903 1,900 1,871 1,773 1,649

134

201 174 249

293 362 439 560 707

0

500

1,000

1,500

2,000

2,500

2012 2014 2016E 2018E 2020E

TFT LCD AMOLED 기타

(백만대)

8% 11% 9% 12% 13% 16% 19% 24%30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2014 2016E 2018E 2020E

TFT LCD AMOLED 기타

OLED 필름소재 특집 [한화리서치]

7

2. OLED 신규라인 증설은 플렉시블 타입이 대세

중소형 패널시장,

OLED 중심으로 재편될 것

삼성전자에 이어 애플도 스마트폰 메인 디스플레이로 플렉시블 OLED를 채택하면, 글

로벌 중소형 패널 시장의 중심축이 OLED 진영으로 급속히 기울어질 것이다. 평면

OLED는 같은 해상도의 LCD보다 원가가 더 낮아지는 코스트 패리티(Cost Parity)가

이미 현실화됐다. 그리고 하이엔드 시장에서는 디자인 혁신이 가능한 플렉시블 OLED

가 대세로 자리 잡게 될 전망이다. OLED 패널은 최고급 스마트폰에서 중가형 스마트

폰에 이르기까지 영역을 확대하며 현재 시장의 주력인 LCD의 점유율을 잠식해나갈 것

으로 판단된다.

2016년 이후 증설되는

라인은 대부분 플렉시블

OLED 제조에 활용

이에 따라 글로벌 패널 업체들의 스마트폰용 디스플레이 양산라인 투자는 플렉시블

OLED 시장을 정조준하고 있다. [그림7~9]에서 보는 바와 같이 국내외 디스플레이 제

조사들이 2016년 이후에 증설하는 라인은 대부분 플렉시블 OLED 제조 용도로 활용될

전망이다.

[그림7] 삼성디스플레이의 중소형 OLED 생산능력 전망 (단위: 월간 유리원판 천 장)

자료: 한화투자증권 리서치센터 추정

[그림8] LG 디스플레이의 중소형 OLED 생산능력 전망 (단위: 월간 유리원판 천 장)

자료: 한화투자증권 리서치센터 추정

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

A46G

Flexible

A36G

Flexible

A2 5.5G

A1 4G

2019 2020Fab Gen

2015 2016 2017 2018

50k

140k 150k

15k 60k 120k+45k +60k

+10k

장비

발주30k 60k 90k

+30k +30k +30k

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

E66G

Flexible

E56G

Flexible

E24G

Flexible

Fab Gen2015 2016 2017 2018 2019 2020

장비

발주

20k

7.5k 15k 30k

장비

발주15k 45k 60k

+15k +30k +15k

+7.5k +7.5k +15k

OLED 필름소재 특집 [한화리서치]

8

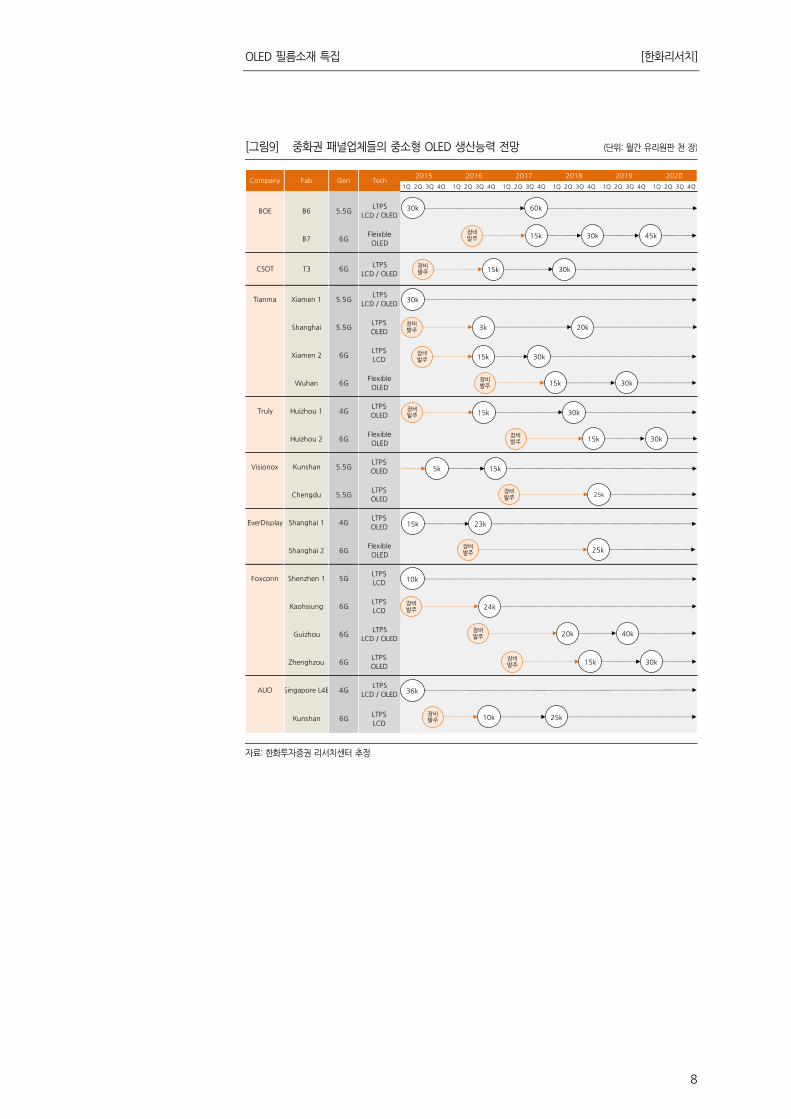

[그림9] 중화권 패널업체들의 중소형 OLED 생산능력 전망 (단위: 월간 유리원판 천 장)

자료: 한화투자증권 리서치센터 추정

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

BOE B6 5.5GLTPS

LCD / OLED

B7 6GFleixble

OLED

CSOT T3 6GLTPS

LCD / OLED

Tianma Xiamen 1 5.5GLTPS

LCD / OLED

Shanghai 5.5GLTPS

OLED

Xiamen 2 6GLTPS

LCD

Wuhan 6GFlexible

OLED

Truly Huizhou 1 4GLTPS

OLED

Huizhou 2 6GFlexible

OLED

Visionox Kunshan 5.5GLTPS

OLED

Chengdu 5.5GLTPS

OLED

EverDisplay Shanghai 1 4GLTPS

OLED

Shanghai 2 6GFlexible

OLED

Foxconn Shenzhen 1 5GLTPS

LCD

Kaohsiung 6GLTPS

LCD

Guizhou 6GLTPS

LCD / OLED

Zhenghzou 6GLTPS

OLED

AUO Singapore L4B 4GLTPS

LCD / OLED

Kunshan 6GLTPS

LCD

2017 2018 2019 2020Company Fab Gen Tech

2015 2016

10k

5k 15k

장비발주 25k

15k 23k

장비발주 25k

장비발주 24k

장비발주 15k 30k

36k

장비발주 10k 25k

장비발주 20k 40k

장비발주 15k 30k

장비발주 15k 30k

30k

장비발주 3k 20k

장비발주 15k 30k

장비발주 15k 30k

장비발주 15k 30k

30k 60k

장비발주 15k 30k 45k

OLED 필름소재 특집 [한화리서치]

9

IV. OLED 용 필름 시장, 새로운 성장의 기회

1. 플렉시블 OLED의 제조공정

유리의 기능을 대신할

필름 소재에 주목

플렉시블 OLED가 양산 시대에 진입하는 과정에서 주목해야 할 분야는 필름이다. 구부

러지거나 접히는 디스플레이를 만들기 위해서는 TFT 기판, 봉지, 커버 윈도 등에 유리

를 대신할 수 있는 유연한 소재가 들어가야 하기 때문이다.

TFT 기판에

폴리이미드 필름 적용

플렉시블 OLED 패널의 제조공정은 [그림10]과 같이 요약할 수 있다. ▶유리원판 위에

희생막을 코팅하고 그 위에 폴리이미드를 올린다. 이때 폴리이미드는 액체 상태로 코팅

한 후 열처리(PI Curing) 공정을 통해 굳힌다. ▶이렇게 만들어진 PI층 위에 LTPS TFT

를 형성하고 공통전극 및 OLED 발광층 유기물질을 증착한다. ▶그 다음에 발광층을

보호하기 위한 봉지 레이어를 박막 또는 필름 형태로 형성한다. ▶여기까지의 공정을 모

두 마친 뒤, 공정에서 캐리어 역할을 한 하판 유리기판을 LLO(Laser Lift Off) 장비로

떼어낸다. ▶이후 TFT 기판 역할을 하는 PI층을 보호하기 위해 모듈의 뒷면에 베이스

필름을 부착한다. ▶그리고 박막봉지층 위로 터치센서, 편광필름을 올린다. ▶마지막으

로 패널의 앞면을 보호해주는 커버 윈도를 부착하면 휘거나 접을 수 있는 플렉시블

OLED 패널이 완성된다.

[그림10] 플렉시블 OLED 제조공정 개략도

자료: 한화투자증권 리서치센터

Glass substrate

Adhesive Layer

Polyimide

RGB OLED

Thin Film Encap.

Polyimide

Thin Film Encap.

RGB OLED

▶유리기판제거

▶유리기판

Glass substrate

Adhesive Layer

▶희생막코팅

Glass substrate

Adhesive Layer

Polyimide

▶폴리이미드코팅및경화

Glass substrate

Adhesive Layer

Polyimide

LTPS TFT Backplane

▶LTPS TFT 어레이제조

Glass substrate

Adhesive Layer

Polyimide

RGB OLED

▶OLED 발광층증착▶박막봉지층형성

▶하판(PI) 보호용베이스필름 부착

Base Film

Polyimide

RGB OLED

Thin Film Encap.

Base Film

Polyimide

RGB OLED

Thin Film Encap.

Touch Sensor

▶터치센서부착

Cover Window

AMOLED

Base Film

▶Flexible OLED 패널완성

Base Film

Polyimide

RGB OLED

Thin Film Encap.

Touch Sensor

Polarizer

▶편광판및커버윈도우부착

Cover Window

Glass substrate

OLED 필름소재 특집 [한화리서치]

10

2. 폴리이미드(PI) 필름의 성장 잠재력 커

TFT 기판용으로

폴리이미드 필름 적용

이와 같은 플렉시블 OLED 제조공정에서 가장 주목되는 필름 소재는 폴리이미드(PI)

계열이다. 폴리이미드는 플라스틱 소재 가운데 내열성, 유연성, 강도가 가장 뛰어나다.

PI는 영하 273도부터 영상 400도까지 특성의 변화 없이 견딜 수 있고, 진공 환경에서도

가스의 발생량이 적으며, 강산성 약품에 의한 변형과 잔류물이 적다. 이 때문에 고온,

진공 환경에서 이루어지는 LTPS TFT 제조공정에서 유리를 대체할 수 있는 기판 소재

로 현재 플렉시블 OLED 양산에 적용되고 있다.

기판 보호용 베이스

필름에도 폴리이미드 소재

적용

아울러 공정에서 캐리어 역할을 한 유리를 LLO(Laser Lift Off) 장비로 떼어낸 뒤에

보호용으로 붙이는 베이스 필름에도 폴리이미드가 적용될 가능성이 높다. 평면, 커브드

등의 고정된 형태에서는 원가가 낮은 PET 계열의 필름이 쓰이고 있다. 그러나 폴더블

/롤러블 등 움직이는 형태에서는 열팽창 계수 등의 물리적 특성이 TFT 기판의 폴리이

미드와 동일한 필름이 필요하다. 따라서 보호용 베이스 필름에도 PI가 적용될 것으로

예상된다.

커버 윈도용으로는

CPI 소재가 유력

한편 모듈 맨 위에 붙는 커버 윈도에도 강화유리를 대체할 수 있는 유연한 소재가 필요

하다. 투명하고 스크래치에 강하면서 휘어지는 소재가 있어야 하는데, 여기에도 역시 폴

리이미드 계열인 CPI(Colorless Polyimide) 필름이 적용될 것으로 전망한다.

코오롱인더스트리와

SKC코오롱PI의 수혜 예상

결론적으로 폴더블 OLED에는 ▶TFT 기판 ▶커버 윈도 ▶베이스 필름 등 총 3가지 층

에 폴리이미드 소재가 적용될 것으로 보인다. 이와 같은 트렌드에서 수혜가 가능한 업

체는 코오롱인더스트리, SKC코오롱PI 등이라고 판단한다.

[그림11] 평면 – 커브드 – 폴더블 OLED 패널의 모듈 구조 비교

자료: 한화투자증권 리서치센터

Rigid OLED Curved OLED Foldable OLED

R G B R G B

R G B

커버 윈도우 (강화유리) 커버 윈도우 (3D 강화유리)커버 윈도우 (CPI)

편광판 편광판 편광판

터치 센서 (ITO 패턴 X, Y) 터치 센서 (ITO 패턴 X, Y) 터치 센서 (ITO 패턴 X, Y)

봉지 기판 (유리)박막봉지(TFE) 레이어 박막봉지(TFE) 레이어

TFT 기판 (PI) TFT 기판 (PI)

TFT 기판 (유리)Base Film (PET) Base Film (PI) SKC코오롱PI

에스유머티리얼스

SKC코오롱PI

코오롱인더

Ube, MGC

(OLED 발광층)

(OLED 발광층) (OLED 발광층)

아이컴포넌트

OLED 필름소재 특집 [한화리서치]

11

3. 봉지용 배리어 필름의 수요 확대 예상

매우 중요한 봉지 공정 OLED 발광층 소재는 유기물질의 특성상 수분, 산소 등에 노출되면 안 되기 때문에 봉

지(Encapsulation) 공정의 중요도가 매우 높다. 평면 OLED에서는 유리를 봉지용 소재

로 쓰면 된다. 유리 봉지는 OLED 발광층 소재를 외부의 습기와 산소 등으로부터 완벽

하게 보호하기 때문이다. 그러나 휘어지지 않으므로 플렉시블 OLED에 적용하기는 어

렵다. 또한 원가가 비싸고 발열문제를 해결하기도 어려워 대면적 OLED TV에도 적용

하기 힘들다.

박막봉지 방식이

현재 양산에 적용

현재 양산에 적용되고 있는 플렉시블 OLED용 봉지 기술은 유기박막과 무기박막을 적

층한 박막봉지(TFE: Thin Film Encapsulation) 방식이다. 삼성디스플레이가 이미 대량

양산에 적용하고 있을 만큼 검증된 기술이고, 2015년부터 유기박막 형성에 증착 공법

대신 프린팅 공법이 적용되면서 생산성도 크게 개선되고 있다.

박막봉지 방식은 원가

측면에서 불리하고

후발업체가 채택하기

어려워

하지만 박막봉지 방식에는 고가의 장비가 사용되기 때문에 초기 투자비용이 크고 공정

수가 늘어나는 등 원가 측면에서 단점이 있다. 또한 삼성디스플레이가 공정 특허에서부

터 장비, 소재 등에 걸친 전 공급사슬을 장악하고 있어 후발업체들이 채택하기 어려운

것도 문제다.

아이컴포넌트, 이녹스의

수혜 가능성 높아

이에 따라 기체 침투 차단, 흡습 차단 성능이 뛰어난 배리어(Barrier) 필름이 봉지용 소

재로 각광받을 가능성이 높다고 판단한다. LG디스플레이는 배리어 필름과 패시베이션

(Passivation) 박막을 혼합한 하이브리드 방식으로 플라스틱 OLED를 양산 중인 것으로

파악된다. 다른 후발업체들도 이와 유사한 방식을 취하고 있을 것으로 예상된다. 이 같

은 관점에서 플렉시블 OLED와 WOLED(화이트 OLED) TV 패널에 들어가는 봉지용

필름을 공급하는 아이컴포넌트, 이녹스 등에 대한 관심이 유효할 것으로 판단한다.

[그림12] 박막봉지층의 구조 [그림13] 박막봉지 제조공정 개요

자료: Vitex Systems 자료: Vitex Systems

OLED 필름소재 특집 [한화리서치]

12

V. 투자 전략

유리를 대체할

필름 소재에 주목

플렉시블 OLED 디스플레이의 대량생산 시대를 맞아 OLED용 필름소재 수요가 추세

적으로 증가할 것으로 예상한다. 당사 리서치센터는 이러한 트렌드의 수혜업체로 ▶코

오롱인더스트리 ▶SKC코오롱PI ▶이녹스 ▶신화인터텍 ▶아이컴포넌트(이상 시가총액

순) 등을 제시한다. 애플향 플렉시블 OLED 패널의 양산이 본격화하는 시점은 내년 2

분기로 예상되고, 폴더블 OLED는 내년 하반기면 상업양산이 시작될 것이다. 이를 염

두에 둔 선제적 비중확대 전략이 유효할 것으로 판단된다. 업체별 투자 포인트를 요약

하면 다음과 같다.

코오롱인더:

커버 윈도용 CPI

세계 최초로 개발

코오롱인더스트리: 폴더블 디스플레이의 커버 윈도용 소재로 투명 폴리이미드(CPI:

Colorless PI) 필름이 적용될 가능성이 높다. CPI는 투명도, 경도, 곡률, 수명 등의 측면

에서 강화유리를 대체할 수 있는 최적의 소재다. 코오롱인더스트리는 세계 최초로 CPI

개발에 성공해 양산 직전에 있는 것으로 파악된다. 장기적으로 스마트 디바이스의 커버

윈도 시장을 석권하고 있는 코닝의 강력한 경쟁자로 부상할 가능성이 높다고 판단한다.

SKC코오롱PI:

기판용 PI와 보호용 베이스

필름 시장에 진입할 가능성

높아

SKC코오롱PI: 현재 양산되고 있는 커브드 OLED에는 TFT 기판의 소재로 PI 필름이

적용되고 있다. 폴더블 OLED로 진화할 경우 뒷면 보호용 베이스 필름도 PI가 쓰일 것

으로 예상된다. SKC코오롱PI는 PI 필름 시장 세계 1위 업체로, 플렉시블 OLED 기술

진화에 따른 수혜를 오롯이 누릴 것으로 예상된다. FPCB, 방열시트에 이어 플렉시블

OLED로 전방산업이 다각화되면서 실적의 성장성과 안정성이 배가될 전망이다.

이녹스:

OLED 소재라는

새로운 성장동력 장착

이녹스: 매출은 FPCB 부문에 대부분 의존해왔고, 최근 전방산업인 스마트폰 시장의 업

황이 부진하며 성장이 정체돼왔다. 하지만 작년부터 OLED 소재를 고객사에 납품하며

매출이 발생하기 시작했고 반도체 부문에서도 꾸준한 성장세가 이어지고 있다. 당사 리

서치센터는 향후 종합 IT소재 업체로서 이녹스의 제2의 도약을 주목해볼 필요가 있다고

판단한다.

신화인터텍:

OLED 테이프의 매출 비중이

빠른 증가세

신화인터텍: LCD용 광학 필름이 주력 상품이나 2015년부터 OLED 테이프의 매출이

빠르게 늘어나고 있다. OLED 테이프는 OLED 패널과 단말기의 메인 PCB 사이에서

차광, 전자파 차폐, 방열 등의 기능을 복합적으로 수행하는 소재 부품이다. 기존 사업의

수익성이 흑자 기조에 안착한 가운데 신규 사업의 이익기여도가 높아지면서 기업가치의

추세적인 상승 국면이 전개될 것으로 예상한다.

아이컴포넌트:

배리어 필름의 수요기반이

크게 확장될 전망

아이컴포넌트: 디스플레이 패널에서 유리의 핵심 기능 중 하나가 수분과 산소를 차단하

는 역할이다. 아이컴포넌트는 투습 차단 기능이 뛰어난 배리어 필름 전문업체다. 배리어

필름은 플렉시블 OLED 시대를 맞아 유리의 대체제로서 수요기반이 큰 폭으로 확장될

가능성이 높다. 동사는 성능 및 원가 측면에서 세계 최고 수준의 경쟁력을 갖추고 있기

때문에 플렉시블 OLED 대중화의 수혜를 충분히 누릴 수 있을 것이다.

OLED 필름소재 특집 [한화리서치]

13

동종 업체 비교

구분 코오롱인더 SKC코오롱PI 이녹스 신화인터텍 아이컴포넌트

현재 주가(원) 80,300 10,750 13,700 3,950 16,150

시가총액(억 원) 20,171 3,156 1,686 1,150 1,100

주가상승률(%)

1M 6.2 6.4 17.6 -3.4 3.9

3M 7.5 3.9 -0.7 -5.0 -20.0

6M 26.5 3.9 7.5 94.6 17.5

12M 33.2 -2.3 8.7 30.4 6.3

P/E(배)

2014A 28.7 10.4 11.9 9.1 -44.4

2015A -14.0 18.6 13.6 -26.7 18.4

2016E 9.1 12.6 9.8 8.8 14.2

2017E 8.3 9.9 7.8 6.3 9.9

P/B(배)

2014A 0.7 1.2 1.3 0.8 4.1

.3.3 2015A 1.2 1.5 1.2 1.2 3.3

2016E 1.1 1.4 1.1 1.1 2.7

2017E 1.0 1.2 1.0 0.9 2.1

EV/EBITDA(배)

2014A 8.3 4.6 5.8 11.9 34.2

2015A 8.0 7.9 8.0 10.9 9.6

2016E 7.2 6.5 6.3 6.6 7.9

2017E 6.5 4.9 5.2 4.6 5.8

매출액성장률(%)

2014A 1.4 2.5 -22.1 -11.4 1.6

2015A -9.0 -0.6 3.7 -8.4 102.5

2016E -1.7 13.6 17.7 9.2 18.9

2017E 4.7 13..4 8.5 15.8 37.5

영업이익성장률(%)

2014A -27.1 -5.2 -40.8 -62.3 적지

2015A 66.1 -22.7 -26.0 37.3 흑전

2016E 14.9 24.2 48.5 171.2 33.3

2017E 9.3 23.4 25.8 49.7 41.9

영업이익률(%)

2014A 3.2 27.3 14.0 1.8 -3.0

2015A 5.8 21.2 10.0 2.8 12.7

2016E 6.7 23.2 12.6 6.9 14.3

2017E 7.0 25.2 14.6 8.9 14.7

순이익률(%)

2014A 0.7 15.8 10.5 3.8 -8.3

2015A -3.0 12.5 8.3 -2.1 10.3

2016E 4.7 16.1 9.8 6.3 11.3

2017E 4.9 18.2 11.2 7.6 11.7

ROE(%)

2014A 2.3 10.7 11.7 9.7 -9.4

2015A -7.8 8.4 9.1 -4.5 19.9

2016E 11.5 11.3 11.7 13.0 21.1

2017E 11.4 13.0 12.9 15.8 24.2

순부채비율(%)

2014A 86.0 --1.1 -3.9 103.1 66.7

2015A 85.1 2.4 31.9 63.1 41.5

2016E 75.8 1.4 25.7 44.5 24.6

2017E 63.9 --10.8 13.9 23.7 6.0

주: 2016년 7월 12일 기준

자료: Bloomberg, 한화투자증권 리서치센터

OLED 필름소재 특집 [한화리서치]

14

VI. 분석대상 종목 (시가총액순)

코오롱인더 (120110)

SKC코오롱PI (178920)

이녹스 (088390)

신화인터텍 (056700)

아이컴포넌트 (059100)

2016년 7월 13일

기업분석

코오롱인더 (120110) 폴더블 디바이스 시대의 주역

▶Analyst 김병기 [email protected] / RA 유창우 [email protected]

Buy (신규)

목표주가(신규): 100,000원

현재 주가(7/12) 80,300원

상승여력 ▲24.5%

시가총액 20,172억원

발행주식수 25,120천주

52 주 최고가 / 최저가 80,300 / 49,500원

90 일 일평균 거래대금 89.27억원

외국인 지분율 21.0%

주주 구성

㈜코오롱외 20인 33.7%

국민연금

13.5%

수익률 1개월 3개월 6개월 12개월

절대수익률 6.2 7.5 26.5 33.2 상대수익률(KOSPI) 7.5 7.0 21.1 35.1

(단위: 십억 원, 원, %, 배)

재무정보 2014 2015 2016E 2017E

매출액 5,338 4,857 4,776 4,999

영업이익 169 280 322 352

EBITDA 360 474 524 559

지배주주순이익 42 -144 223 245

EPS 1,684 -5,748 8,783 9,654

순차입금 1,728 1,672 1,645 1,531

PER 28.7 -14.0 9.1 8.3

PBR 0.7 1.2 1.1 1.0

EV/EBITDA 8.3 8.0 7.2 6.5

배당수익률 0.6 0.6 0.9 1.1

ROE 2.3 -7.8 11.5 11.4

컨센서스 EPS 1,579 -5,779 7,987 8,974 컨센서스 영업이익 169 280 344 366 주가 추이

코오롱인더스트리의 네 사업부문 가운데 산업자재, 화학, 패션 부문은

선전하고 있지만, 필름 부문은 전방산업의 성장성 둔화와 공급과잉이

중첩되면서 부진을 면치 못하고 있습니다. 그러나 플렉시블 OLED 시

대에 가장 핵심적인 필름 소재로 부상할 것으로 예상되는 투명 PI 가

대반전을 이끌어낼 것으로 예상함니다. 세계 최초로 투명 PI 개발에 성

공한 업체인 동사가 대량생산 체제를 갖추게 되면 시장 선점 효과를 상

당 기간 누릴 것으로 판단되기 때문입니다.

필름사업부의 부진이 이어지고 있으나…

코오롱인더는 산업자재, 화학, 필름, 패션 등 크게 네 가지 사업을 영위

하고 있는 복합기업이다. 이 가운데 필름 사업부는 2012년 이후 공급

과잉의 영향권에서 벗어나지 못한 채 외형축소 및 마진하락 추세를 이

어오고 있다. 그러나 지난 10년간 연구개발해온 투명 PI(CPI)가 반전의

계기를 마련할 것으로 판단한다.

세계 최초로 CPI 개발에 성공, 커버 윈도 시장에 진입할 전망

현재 대부분의 스마트폰에는 기기 전체를 보호하는 커버 윈도로 강화

유리가 적용되고 있다. 그러나 강화유리는 접을 수 없기 때문에 폴더블

패널에는 태생적으로 쓰이기 어렵다. 이에 따라 강화유리만큼 투명하

고 긁힘에 강하면서도 접을 수 있는 소재가 필요한데, 현재로서는 CPI

가 가장 유력한 대안이다. 코오롱인더는 10년간의 연구개발 끝에 세계

최초로 CPI 개발에 성공해 상용화를 앞두고 있다.

2022년 CPI 매출액 4818억 원 예상

목표주가 10만 원 제시하며 분석대상 종목에 편입

폴더블 기기의 세계 출하량은 2017년 200만 대에서 2022년 2억 5000

만 대로 급성장할 것으로 예상한다. 같은 기간에 코오롱인더의 CPI 매

출액은 189억 원에서 4818억 원으로 5년간 연평균 91%의 고성장세를

나타낼 것으로 추정한다. 1) CPI 소재를 최초로 상용화한 데 따른 시장

선점 효과가 크다는 점과, 2) 플렉시블 OLED 시장을 사실상 독식하고

있는 패널 업체가 국내에 있다는 점을 감안하면 동사의 CPI 시장 리더

로서의 지위는 상당 기간 지속될 것으로 판단한다. 목표주가 10만 원,

투자의견 Buy를 제시하며 당사 분석대상 종목에 편입한다.

0

50

100

150

0

50,000

100,000

15/07 15/12 16/05

(pt)(원)

코오롱인더

KOSPI지수대비

OLED 필름소재 특집 [한화리서치]

16

플렉시블 OLED, 커브드 타입을 넘어 폴더블 타입으로 진화

폴더블 OLED의

상업양산 시대가 임박

플렉시블 OLED가 처음 제품에 적용되기 시작한 건 삼성전자 갤럭시 라운드, LG전자

G플렉스 등이 출시된 2013년 하반기다. 대량생산의 원년은 2015년으로 삼성전자가 플

래그십 라인업인 갤럭시S 시리즈에 엣지 모델을 추가하면서 대중화 단계에 접어들었다.

현재 플렉시블 OLED는 패널의 가장자리를 구부린 커브드 에지 수준에 머물러 있다.

하지만 플렉시블 OLED 기술의 종착점은 커브드 타입이 아니다. 돌돌 말거나 접는 디

스플레이도 충분히 구현 가능하며 기술적 완성도가 계속 높아지고 있어 상용화할 날이

머지않았다.

곡률 반경, 수명 등의

기술적 이슈는 대부분 해결

커브드 패널에서 폴더블 패널로 진화하기 위해서는 기술적 허들이 낮지 않다. 접음/펼

침에 대한 수명, 곡률 반경 등이 실제 사용할 때 불편함을 느끼지 않을 정도로 개선돼야

한다. 플렉시블 OLED 패널단의 주요한 기술적 이슈들은 대부분 상업화 가능한 수준까

지 해결된 것으로 파악된다. 곡률 반경의 경우 3mm까지 낮아져 거의 완전히 접힐 정도

까지 기술이 발전했다. 접고 펼치는 데 따른 사용 수명은 20만 회까지 확보된 것으로

알려져 있으며, 이는 하루 100회 사용 시 5년, 200회 사용 시 2년 6개월 이상 쓸 수 있

는 수준이다.

[그림14] 플렉시블 OLED 기술의 진화 방향

자료: 한화투자증권 리서치센터

강화유리를 대신할

커버 윈도용 필름 소재의

중요성이 부각

다만 모듈 등 패널 주변 인프라와 관련해서는 아직 해결해야 할 숙제가 남아 있다. 그중

하나가 커버 윈도용 소재다. 2007년 아이폰 출시 이후 스마트폰의 커버 윈도 소재는 강

화유리가 주류로 자리잡았다. 스크래치에 강하고 투명하며 잘 깨지지 않는 특성 때문이

다. 그러나 강화유리는 휘지도 않고 접을 수도 없기 때문에 태생적으로 폴더블 스마트

폰의 커버 윈도용 소재로는 부적합하다. 폴더블 OLED가 상용화되기 위해서는 강화유

리만큼 광학적, 물리적 특성이 뛰어나면서도 접을 수 있는 플라스틱 소재가 반드시 필

요하다.

OLED 필름소재 특집 [한화리서치]

17

세계 최초로 접을 수 있는 CPI 개발에 성공

다양한 플라스틱

기판 소재

다양한 플라스틱 기판이 커버 윈도용 소재의 후보군이 될 수 있다. 주로 제안되고 있는

필름 소재는 PI(Polyimide), CPI(Colorless Polyimide), PC(Polycarbonate), PES

(Polyethersulfone), PET(Polyethyleneterephthalate), PEN(Polyethylenenaphthalate), PAR

(Polyarylate), FPR(Glass Fiber Reinforced Plastic) 등이다.

투명도, 열적 안정성 등

까다로운 특성 요구

커버 윈도 역할을 수행하기 위한 기판 필름에는 투명도, 열팽창계수, 비가역적 수축, 표

면 거칠기, 내화학성, 수분 및 산소 차단 특성 등이 요구된다. 또한 플라스틱 필름은 고

분자 소재로 이루어져 있기 때문에 장기간 강한 자외선(UV)에 노출됐을 때 고분자 변

형 등에 의해 색이 노랗게 변하는 황변 현상이 발생할 수 있다. 따라서 이를 방지할 수

있는 재료 개발도 필요하다.

여러 후보군 중에서 PET와 PEN은 공정이 용이하고 제조 비용이 적게 든다는 장점이 있

지만 낮은 열안정성이 문제다. PC, PES, PAR은 기계적, 광학적 균일성이 우수하다는 장

점을 갖고 있지만 수분/산소 투과율, 탄성률, 인장강도 등의 측면에서는 한계를 가진다.

CPI가 가장 유력한 후보 PI는 열적 안정성, 강도, 탄성 등 모든 측면에서 커버 윈도용 기판으로 적절한 특성을

가지고 있으나 투명도가 낮다는 점이 결정적인 단점이다. 패널의 가장 바깥 부분에 위

치해 빛을 최종 전달하는 역할을 해야 하기 때문에 커버 윈도에서 투명도는 가장 기본

적인 항목이며, 특히 가시광선 영역의 투과율이 높아야 한다. 대부분의 필름들은 85∼

90% 정도의 투과율을 갖고 있으나 PI는 황갈색을 띠고 있어 적용이 제한된다. 하지만

CPI(Colorless Polyimide)가 개발됨에 따라 투명 기판으로 적용될 가능성이 열렸다.

코오롱인더, 세계 최초로

접을 수 있는 CPI 개발

언론 보도에 따르면 코오롱인더스트리는 2006년 CPI 개발에 착수해 최근 세계 최초로

접을 수 있는 CPI 개발에 성공했다. 현재 양산 직전 단계에 있고, 향후 시장변화에 발맞

춰 대규모 설비증설을 결정할 계획인 것으로 알려졌다.

[표2] 유리 및 각종 플라스틱 기판 소재의 특성 비교

특성 단위 의미 Glass PC PES PET PEN PI CPI PAR FRP

Tg 유리전이

온도 ℃

높을수록 열에

의한 변형이 작음 690 155 223 78 212 340 300 325 350

CTE 열팽창계수 ppm/℃ 낮을수록 열에

의한 팽창이 작음 8 70 60 30 20 50 30 53 14

Transmittance 빛 투과율 % 높을수록 빛을

잘 통과함 91 90 89 89 88 30 90 88 90

Retardation 빛 굴절률 nm 낮을수록 빛의

굴절이 작음 Negligible <10 <10 68 high

<10

O2 Permeability 산소 투과율 cc. 100µm/m2 Day

낮을수록 산소를

잘 차단함 Negligible 900 350 18 4

H2O

Permeability 수분 투과율 g. 100µm/m

2 Day

낮을수록 수분을

잘 차단함 Negligible 50 105 9 2 135

Youngs

modulus 탄성률 GPa

낮을수록 덜

뻣뻣함 73 2.1~2.4 2.4~8.6 2.5~3.0 6.1 2.8

2.9 15

Tensile strength 인장강도 MPa 높을수록 끊어지지

않음 - 52~72 88~100 55 275 221 100 -

자료: 한화투자증권 리서치센터

OLED 필름소재 특집 [한화리서치]

18

CPI 시장, 얼마나 커질까?

고릴라 글래스, 모바일

커버 윈도 시장의 절대강자

CPI가 폴더블 OLED 패널의 커버 윈도로 채택될 경우 중장기적으로 시장 규모가 얼마

나 커질 수 있을까? 이를 추정하기에 앞서 코닝의 고릴라 글래스의 매출 추이를 살펴볼

필요가 있다. 고릴라 글래스는 2007년 애플 아이폰에 탑재된 이래 모바일 기기용 커버

윈도 시장의 70% 이상을 장악하고 있는 절대 강자다. 2007년 상업양산을 시작한 이후

세계 40여 메이저 브랜드에 공급되고 있으며, 고릴라 글래스를 탑재한 기기의 누적 판

매대수는 45억 대에 이른다.

고릴라 글래스 매출액은

2012년 10.3억 달러가 정점

코닝은 아사히글래스의 ‘드래곤트레일’, 쇼트의 ‘센세이션 커버’ 등의 경쟁 제품이 본격

적인 양산에 돌입하기 전인 2012년까지 스마트 기기용 커버 글래스 시장을 사실상 독

식했다. 그 결과 코닝의 고릴라 글래스 매출액은 2007년 2900만 달러에서 2012년 10

억 2700만 달러로 급성장했다. 2013년 이후에는 스마트폰 시장의 성장률이 둔화한 데

다 경쟁 심화로 인해 판가하락도 진행되면서 매출액이 연간 8억 달러대에 정체돼 있다.

고릴라 글래스가 포함된 코닝 특수물질(Specialty Materials) 사업부의 순이익률은 최근

3년 평균 15.3% 수준을 기록했다.

[그림15] 코닝 고릴라 글래스 [그림16] 고릴라 글래스 매출액의 추이

자료: Corning 자료: Corning, 한화투자증권 리서치센터

폴더블 OLED,

스마트폰 디자인의 혁신을

가져올 것

우리는 CPI 시장이 코닝의 고릴라 글래스와 유사한 성장 궤적을 그릴 가능성이 높다고

판단한다. 폴더블 디자인이 갖는 혁신성, 편의성을 감안할 때 시장침투 속도는 고릴라

글래스를 뛰어넘을 가능성도 배제할 수 없다. 2007년 아이폰이 출시된 이후 스마트폰이

급속도로 대중화됐지만 전면 풀터치스크린이라는 기본 사양은 10년간 변함이 없었다.

휴대폰은 기능적으로는 통신기기에서 모바일 인터넷 단말기로 진화했지만 디자인은 획

일화되어 버렸다. 폴더블 OLED는 소비자들의 디자인 피로감을 혁신적으로 해소할 수

있는 강력한 카드가 될 것으로 예상한다.

29 60 109233

712

1027

848 846 810

0

200

400

600

800

1,000

1,200

2007 2008 2009 2010 2011 2012 2013 2014 2015

(백만 달러)

Gorilla Glass 매출액

OLED 필름소재 특집 [한화리서치]

19

폴더블 스마트폰

2017년 하반기에

상업양산 시대 진입

우리는 폴더블 스마트폰이 2017년 하반기에 상업양산 시대로 접어들 것으로 예상한다.

이 시기에 플렉시블 OLED를 탑재한 아이폰이 출시될 것으로 보이고, 삼성전자는 그

대항마로 폴더블 스마트폰을 내세울 것으로 판단한다. 폴더블 스마트폰의 세계 출하량

은 2017년 200만 대에서 2022년 2억 100만 대로 5년간 연평균 151% 급성장할 전망

이다. 이는 300달러 이상 가격의 프리미엄 스마트폰 가운데 폴더블 디자인이 차지하는

비중이 2017년 0%에서 2022년 45%까지 확대될 것이라는 가정을 근거로 한 것이다.

코오롱인더 CPI 매출액

2022년 4818억 원 추정

폴더블 스마트폰의 커버 윈도 소재인 CPI 시장의 규모는 2017년 189억 원에서 2022년

9635억 원으로 5년간 연평균 119% 성장할 전망이다. 코오롱인더는 이 시장의 선발주

자로서 장기적으로 50% 이상의 지배적 시장점유율을 확보할 수 있을 것으로 판단한다.

이를 근거로 코오롱인더의 CPI 매출액은 [표3]에 정리한 바와 같이 매년 증가해 2022

년에는 4818억 원에 이를 것으로 예상한다.

[표3] 폴더블 스마트폰용 CPI 시장 규모 전망

2015 2016E 2017E 2018E 2019E 2020E 2021E 2022E

글로벌 스마트폰 출하량 (백만대) 1,428 1,530 1,624 1,690 1,740 1,800 1,870 1,950

300$ 이상 프리미엄 스마트폰

출하량(백만대) 404 412 415 411 407 413 428 446

글로벌 폴더블 스마트폰 출하량 0 0 2 18 43 80 133 201

프리미엄 스마트폰 중 폴더블 비중

0% 4% 11% 19% 31% 45%

7"

2 16 32 52 84 121

10"

0 2 11 28 49 80

Size Mix

7"

100% 90% 75% 65% 63% 60%

10" 0% 10% 25% 35% 37% 40%

폴더블 패널 출하면적(km2)

27 269 732 1,479 2,495 3,845

7"

27 219 436 705 1,135 1,629

10"

0 50 297 774 1,360 2,216

CPI ASP (천원/m2) 700 560 420 328 278 251

ASP Change YoY -20% -25% -22% -15% -10%

CPI 시장규모 (십억원) 18.9 150.5 307.6 484.5 694.7 963.5

Market Growth

694% 104% 57% 43% 39%

코오롱인더 CPI 점유율 100% 90% 80% 70% 60% 50%

코오롱인더 CPI 매출액(십억원) 18.9 135.4 246.1 339.2 416.8 481.8

코오롱인더 CPI 영업이익(십억원) 0.0 33.9 81.2 101.7 112.5 101.2

OPM 0% 25% 33% 30% 27% 21%

자료: SA, 한화투자증권 리서치센터 추정

[그림17] 폴더블 스마트폰 출하량 전망 [그림18] 코오롱인더 CPI 매출액 및 영업이익 전망

자료: SA, 한화투자증권 리서치센터 추정 자료: 한화투자증권 리서치센터 추정

0 2 18

43

80

133

201

0

50

100

150

200

250

2016E 2017E 2018E 2019E 2020E 2021E 2022E

(백만대)

글로벌 폴더블 스마트폰 출하량

19

135

246

339

417

482

0 34

81 102 113 101

0%

5%

10%

15%

20%

25%

30%

35%

0

100

200

300

400

500

600

2017E 2018E 2019E 2020E 2021E 2022E

(십억원) 코오롱인더 CPI 매출액(좌)코오롱인더 CPI 영업이익(좌)영업이익률(우)

OLED 필름소재 특집 [한화리서치]

20

코오롱인더 필름사업부

매출액, 17 -22년간

연평균 14% 성장

코오롱인더 필름사업부의 매출액은 2011년 7733억 원을 정점으로 줄곧 하락세다. 영업

이익률도 2011년 13.8%에서 2015년 -0.7%로 악화됐다. 우리는 CPI 사업이 이러한 추

세를 반전시킬 것으로 판단한다. 폴더블 스마트폰이 양산시대에 진입하는 2017년부터

동사 필름사업부는 외형성장세를 회복할 전망이다. 필름사업 부문 매출액은 2016년

4995억 원을 저점으로 5년간 연평균 14% 증가해 2022년 1조 649억원에 다다를 것으

로 추정된다.

영업이익률도 전성기 수준

이상으로 개선될 것

영업이익률 또한 전성기 수준 이상으로 개선될 가능성이 높다. 자회사인 SKC코오롱PI

는 PI 필름 사업이 본격적인 성장기에 진입한 2011~13년에 평균 영업이익률 30.3%를

기록했다. 듀폰, 카네카 등 쟁쟁한 경쟁자가 있는 와중에 후발주자로 진입해 높은 수익

성을 보인 것이다. 이에 비해 코오롱인더의 CPI 사업은 1) 코오롱인더가 선발업체로서

초기 2~3년간 과점적인 지배력을 유지할 것으로 보이는 데다, 2) CPI가 폴더블 OLED

의 디자인에서 가장 핵심적인 소재이기 때문에 본격적인 성장기에 진입하면 30%대의

영업이익률을 충분히 달성할 수 있을 것으로 판단한다.

필름사업부 영업이익

2020년 1102억 원 추정

코오롱인더 필름사업부의 영업이익은 신규 아이템인 CPI의 수익성 기여도가 급증하는

2018년부터 가파른 우상향 추세를 보일 것으로 예상한다. 우리는 필름사업부의 영업이

익(영업이익률)이 2016년 85억 원(1.7%)에서 2017년 118억 원(2.1%), 2018년 465억

원(6.8%), 2019년 907억 원(11.3%)을 거쳐 2020년 1102억 원(12.2%)까지 급증할 것

으로 추정한다.

[그림19] 코오롱인더 필름사업부 및 CPI 부문의 매출액 전망 [그림20] 코오롱인더 필름사업부 및 CPI 부문의 영업이익 전망

자료: 한화투자증권 리서치센터 추정 자료: 한화투자증권 리서치센터 추정

0

200

400

600

800

1,000

1,200

2015 2016E 2017E 2018E 2019E 2020E 2021E 2022E

(십억원)

코오롱인더 기존 필름사업 매출액

코오롱인더 CPI 매출액

-20

0

20

40

60

80

100

120

140

2015 2016E 2017E 2018E 2019E 2020E 2021E 2022E

(십억원)

코오롱인더 기존 필름사업 영업이익

코오롱인더 CPI 영업이익

OLED 필름소재 특집 [한화리서치]

21

실적 전망 및 밸류에이션

16년 영업이익

15%YoY 성장할 전망

2016년 매출액과 영업이익은 지난해보다 각각 -2%, 15% 증가한 4조 7758억 원과

3223억 원을 기록할 것으로 추정한다.

전 사업부의 실적이 개선되고 있다. 타이어코드가 주력 아이템인 산업자재 부문은 업계

의 증설이 2011~12년에 진행된 후 공급과잉기를 겪었으나, 2015년부터 수급이 점진적

으로 개선되고 있다. 아울러 원재료 가격과 환율 등 대외적 여건도 우호적이어서 실적

호조세가 이어질 전망이다. 2017년까지 증설을 계획하고 있는 업체가 없는 것으로 파악

돼 안정적인 업황이 2~3년은 지속될 것으로 판단된다.

[표4] 코오롱인더의 분기 및 연간 실적 전망 (단위: 십억 원)

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16E 3Q16E 4Q16E 2014 2015 2016E 2017E

매출액 1,200.6 1,234.6 1,147.8 1,273.5 1,150.5 1,215.0 1,167.7 1,242.6 5,337.7 4,856.5 4,775.8 4,998.7

YoY -9% -9% -8% -10% -4% -2% 2% -2% 1% -9% -2% 5%

QoQ -15% 3% -7% 11% -10% 6% -4% 6%

산업자재 420.5 450.6 428.0 459.5 452.6 468.0 478.3 437.1 1,669.0 1,758.5 1,836.0 1,949.3

화학 272.3 259.5 262.5 224.5 215.7 231.5 237.8 222.0 1,273.9 1,018.7 907.0 934.3

필름 128.7 125.2 126.6 121.8 118.4 125.1 132.1 124.0 615.1 502.3 499.5 537.3

패션 276.9 275.9 229.9 369.0 262.6 267.6 217.3 359.7 1,249.0 1,151.6 1,107.2 1,142.6

기타 102.3 123.4 100.8 98.8 101.2 122.8 102.3 99.8 530.7 425.3 426.1 435.2

영업이익 69.5 76.4 62.3 72.3 86.2 91.5 75.2 69.3 168.8 280.5 322.3 352.4

YoY 39% 53% 510% 23% 24% 20% 21% -4% -27% 66% 15% 9%

QoQ 18% 10% -18% 16% 19% 6% -18% -8%

산업자재 32.5 37.6 36.1 37.8 39.4 41.1 41.2 33.3 84.0 144.1 155.0 177.7

화학 28.8 29.1 30.2 28.6 28.9 31.1 32.0 30.1 91.0 116.8 122.1 124.0

필름 0.5 -2.2 0.8 -2.5 2.8 3.1 2.0 0.6 -7.1 -3.4 8.5 11.8

패션 13.2 15.4 0.9 30.2 14.8 15.5 -1.1 30.2 62.8 59.8 59.5 65.2

기타 -5.5 -3.6 -5.8 -21.9 0.3 0.6 1.2 -24.9 -61.9 -36.8 -22.8 -26.2

영업이익률 5.8% 6.2% 5.4% 5.7% 7.5% 7.5% 6.4% 5.6% 3.2% 5.8% 6.7% 7.0%

산업자재 7.7% 8.4% 8.4% 8.2% 8.7% 8.8% 8.6% 7.6% 5.0% 8.2% 8.4% 9.1%

화학 10.6% 11.2% 11.5% 12.8% 13.4% 13.5% 13.4% 13.5% 7.1% 11.5% 13.5% 13.3%

필름 0.4% -1.7% 0.6% -2.0% 2.3% 2.5% 1.5% 0.5% -1.2% -0.7% 1.7% 2.2%

패션 4.8% 5.6% 0.4% 8.2% 5.6% 5.8% -0.5% 8.4% 5.0% 5.2% 5.4% 5.7%

기타 -5.4% -2.9% -5.8% -22.2% 0.3% 0.5% 1.2% -25.0% -11.7% -8.7% -5.4% -6.0%

EBITDA 117.4 124.1 110.0 120.0 134.9 141.2 124.9 118.1 357.9 471.4 519.1 561.9

산업자재 52.0 57.1 55.9 58.9 59.9 61.9 62.3 54.7 162.0 224.0 238.8 266.7

화학 35.9 36.3 37.5 35.8 36.2 38.5 39.4 37.6 115.8 145.4 151.6 154.9

필름 10.6 7.9 11.0 7.8 12.9 13.5 12.5 11.2 46.7 37.2 50.1 58.6

패션 20.3 22.6 8.2 37.4 22.0 22.8 6.2 37.6 87.5 88.5 88.7 95.0

기타 -1.5 0.3 -2.6 -20.0 3.8 4.6 4.5 -23.0 -54.0 -23.7 -10.1 -13.3

세전이익 68.8 45.8 47.1 76.4 82.7 78.5 52.6 68.8 102.5 -137.7 290.1 322.7

당기순이익(지배주주) 31.5 33.7 33.4 54.4 66.1 61.2 41.0 31.5 42.3 -144.3 222.8 245.2

자료: 한화투자증권 리서치센터

OLED 필름소재 특집 [한화리서치]

22

화학, 패션 사업의

수익성은 개선세

화학 부문은 유가 하락으로 인해 외형이 축소되고 있으나 수익성은 오히려 개선되는 추

세다. 이는 국내 유일의 석유수지 생산업체로 시장을 과점하고 있는 가운데 기저귀, 위

생용품 등 전방제품의 수요가 견조하게 성장하고 있는 데 기인한 것이다. 패션 부문은

아웃도어 열풍이 점차 사그라들며 생긴 빈자리를 쿠론, 슈콤마보니 등 액세서리 브랜드

와 중국 사업이 채워주는 흐름이다.

필름 사업은 지금보다

더 나빠질 가능성 낮은

가운데 CPI의 성장세 기대

필름 부문은 업계 전반에 걸친 지속적인 공급과잉에 노출돼 있다. 다만 공급업체들의

수익성이 한계에 이르고 있어 업황이 더 나빠질 가능성은 낮다고 판단된다. 즉, 기존 필

름 사업의 실적이 빠른 회복세를 보이기를 기대하기는 어렵겠으나 더 악화될 여지도 제

한적이란 의미다. 이런 가운데 동사가 세계 최초로 개발한 CPI가 2017년부터 새로운

성장동력 역할을 할 것으로 예상된다.

목표주가 10만 원,

투자의견 BUY 제시

코오롱인더에 대해 투자의견 BUY와 목표주가 10만 원을 제시한다. 목표주가는 SOP

방식으로 산정했으며 근거는 아래 표와 같다. 우리는 동사가 폴더블 스마트폰 시대의

최대 수혜업체가 될 것으로 판단한다. 코오롱인더가 세계 최초로 개발한 CPI는 폴더블

단말기의 커버 윈도 소재로 채택될 가능성이 매우 높다. 이는 필름 부문 실적 성장의 기

반이 될 뿐만 아니라 기업가치 재평가 요인으로 작용할 전망이다. 2017년 이후 개화할

폴더블 OLED 시대에 초점을 맞춘 선제적 비중확대 전략을 권고한다.

[표5] 코오롱인더 목표주가 산출 근거 (단위: 십억원)

SOP(Sum of Parts) Valuation

① 영업가치

EBITDA

(2016E)

Target

EV/EBITDA

Fair

Market Value

Peer Avg.

EV/EBITDA

Discount

Rate 비고

산업자재 239 7.9 1,887 7.9 0%

Peer Group

평균

화학 152 8.8 1,334 8.8 0%

필름 50 8.2 411 8.2 0%

패션 89 5.8 514 5.8 0%

Total 529 7.8 4,146

② 비영업가치

Book

Value

Discount

Rate

Fair Market

Value 비고

관계기업 219 30% 154

1Q16 장부가

30% 할인

공동지배기업 74 30% 52

Total 294

206

③ Enterprise Value

4,352

① + ②

④ 순차입금

1,680

2016년말 예상

⑤ 우선주 시총

96

시가

⑥ Equity Value

2,576

③ - ④ - ⑤

⑦ 발행주식수

25,120

보통주 기준

⑧ 주당 평가가치

102,547

⑥ / ⑦

⑨ 목표주가

100,000

현주가

80,300

7/12 종가

상승여력

24.5%

자료: 블룸버그, 한화투자증권 리서치센터

OLED 필름소재 특집 [한화리서치]

23

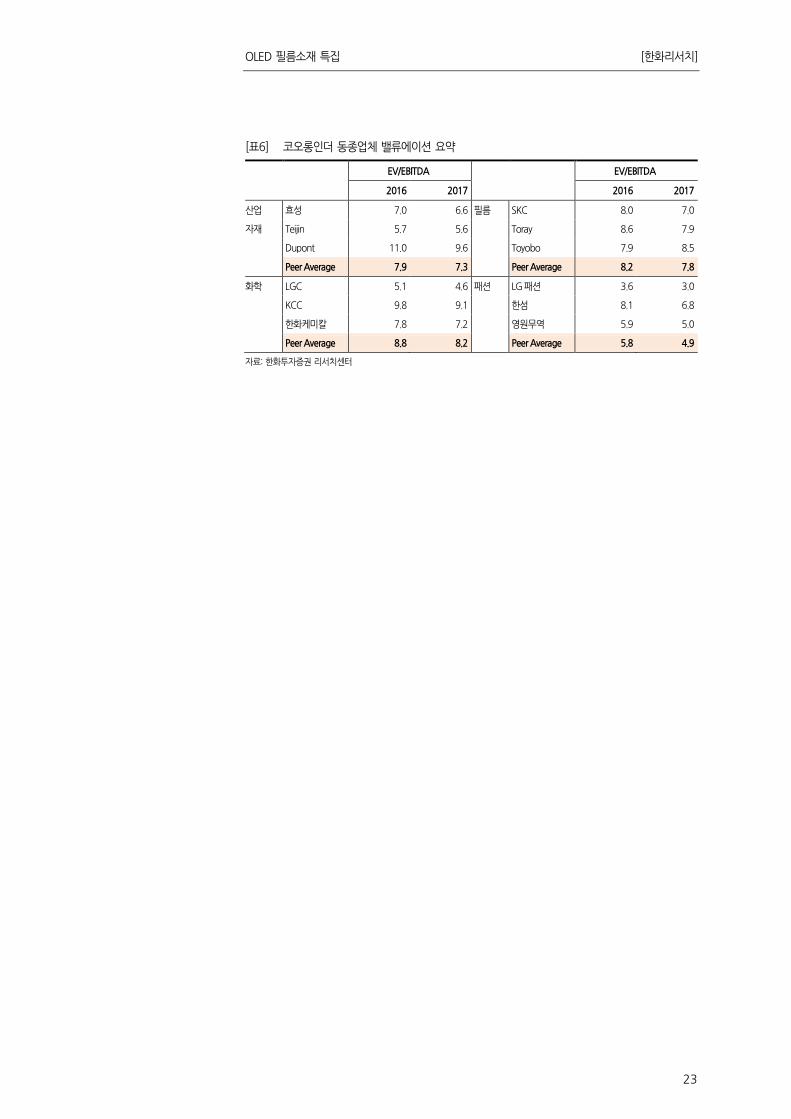

[표6] 코오롱인더 동종업체 밸류에이션 요약

EV/EBITDA

EV/EBITDA

2016 2017

2016 2017

산업 효성 7.0 6.6 필름 SKC 8.0 7.0

자재 Teijin 5.7 5.6

Toray 8.6 7.9

Dupont 11.0 9.6

Toyobo 7.9 8.5

Peer Average 7.9 7.3

Peer Average 8.2 7.8

화학 LGC 5.1 4.6 패션 LG 패션 3.6 3.0

KCC 9.8 9.1

한섬 8.1 6.8

한화케미칼 7.8 7.2

영원무역 5.9 5.0

Peer Average 8.8 8.2

Peer Average 5.8 4.9

자료: 한화투자증권 리서치센터

OLED 필름소재 특집 [한화리서치]

24

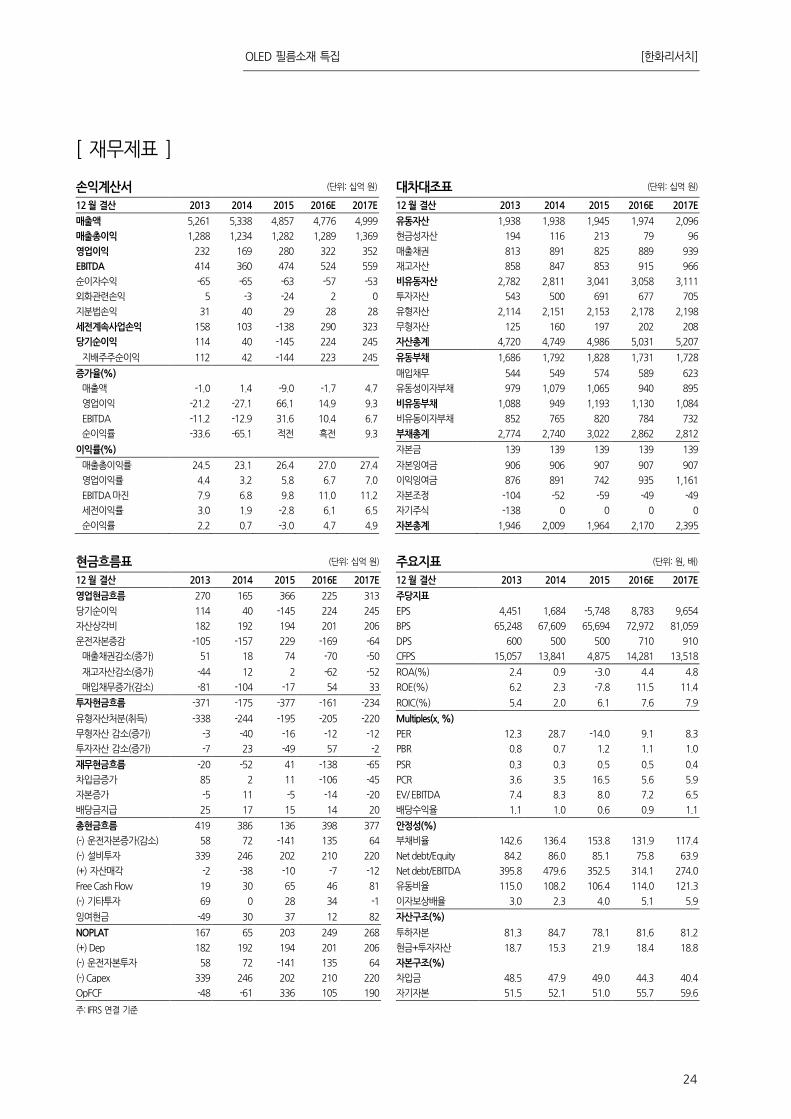

[ 재무제표 ]

손익계산서 (단위: 십억 원) 대차대조표 (단위: 십억 원)

12월 결산 2013 2014 2015 2016E 2017E 12월 결산 2013 2014 2015 2016E 2017E

매출액 5,261 5,338 4,857 4,776 4,999 유동자산 1,938 1,938 1,945 1,974 2,096

매출총이익 1,288 1,234 1,282 1,289 1,369 현금성자산 194 116 213 79 96

영업이익 232 169 280 322 352 매출채권 813 891 825 889 939

EBITDA 414 360 474 524 559 재고자산 858 847 853 915 966

순이자수익 -65 -65 -63 -57 -53 비유동자산 2,782 2,811 3,041 3,058 3,111

외화관련손익 5 -3 -24 2 0 투자자산 543 500 691 677 705

지분법손익 31 40 29 28 28 유형자산 2,114 2,151 2,153 2,178 2,198

세전계속사업손익 158 103 -138 290 323 무형자산 125 160 197 202 208

당기순이익 114 40 -145 224 245 자산총계 4,720 4,749 4,986 5,031 5,207

지배주주순이익 112 42 -144 223 245 유동부채 1,686 1,792 1,828 1,731 1,728

증가율(%) 매입채무 544 549 574 589 623

매출액 -1.0 1.4 -9.0 -1.7 4.7 유동성이자부채 979 1,079 1,065 940 895

영업이익 -21.2 -27.1 66.1 14.9 9.3 비유동부채 1,088 949 1,193 1,130 1,084

EBITDA -11.2 -12.9 31.6 10.4 6.7 비유동이자부채 852 765 820 784 732

순이익률 -33.6 -65.1 적전 흑전 9.3 부채총계 2,774 2,740 3,022 2,862 2,812

이익률(%) 자본금 139 139 139 139 139

매출총이익률 24.5 23.1 26.4 27.0 27.4 자본잉여금 906 906 907 907 907

영업이익률 4.4 3.2 5.8 6.7 7.0 이익잉여금 876 891 742 935 1,161

EBITDA마진 7.9 6.8 9.8 11.0 11.2 자본조정 -104 -52 -59 -49 -49

세전이익률 3.0 1.9 -2.8 6.1 6.5 자기주식 -138 0 0 0 0

순이익률 2.2 0.7 -3.0 4.7 4.9 자본총계 1,946 2,009 1,964 2,170 2,395

현금흐름표 (단위: 십억 원) 주요지표 (단위: 원, 배)

12월 결산 2013 2014 2015 2016E 2017E 12월 결산 2013 2014 2015 2016E 2017E

영업현금흐름 270 165 366 225 313 주당지표

당기순이익 114 40 -145 224 245 EPS 4,451 1,684 -5,748 8,783 9,654

자산상각비 182 192 194 201 206 BPS 65,248 67,609 65,694 72,972 81,059

운전자본증감 -105 -157 229 -169 -64 DPS 600 500 500 710 910

매출채권감소(증가) 51 18 74 -70 -50 CFPS 15,057 13,841 4,875 14,281 13,518

재고자산감소(증가) -44 12 2 -62 -52 ROA(%) 2.4 0.9 -3.0 4.4 4.8

매입채무증가(감소) -81 -104 -17 54 33 ROE(%) 6.2 2.3 -7.8 11.5 11.4

투자현금흐름 -371 -175 -377 -161 -234 ROIC(%) 5.4 2.0 6.1 7.6 7.9

유형자산처분(취득) -338 -244 -195 -205 -220 Multiples(x, %)

무형자산 감소(증가) -3 -40 -16 -12 -12 PER 12.3 28.7 -14.0 9.1 8.3

투자자산 감소(증가) -7 23 -49 57 -2 PBR 0.8 0.7 1.2 1.1 1.0

재무현금흐름 -20 -52 41 -138 -65 PSR 0.3 0.3 0.5 0.5 0.4

차입금증가 85 2 11 -106 -45 PCR 3.6 3.5 16.5 5.6 5.9

자본증가 -5 11 -5 -14 -20 EV/ EBITDA 7.4 8.3 8.0 7.2 6.5

배당금지급 25 17 15 14 20 배당수익율 1.1 1.0 0.6 0.9 1.1

총현금흐름 419 386 136 398 377 안정성(%)

(-) 운전자본증가(감소) 58 72 -141 135 64 부채비율 142.6 136.4 153.8 131.9 117.4

(-) 설비투자 339 246 202 210 220 Net debt/Equity 84.2 86.0 85.1 75.8 63.9

(+) 자산매각 -2 -38 -10 -7 -12 Net debt/EBITDA 395.8 479.6 352.5 314.1 274.0

Free Cash Flow 19 30 65 46 81 유동비율 115.0 108.2 106.4 114.0 121.3

(-) 기타투자 69 0 28 34 -1 이자보상배율 3.0 2.3 4.0 5.1 5.9

잉여현금 -49 30 37 12 82 자산구조(%)

NOPLAT 167 65 203 249 268 투하자본 81.3 84.7 78.1 81.6 81.2

(+) Dep 182 192 194 201 206 현금+투자자산 18.7 15.3 21.9 18.4 18.8

(-) 운전자본투자 58 72 -141 135 64 자본구조(%)

(-) Capex 339 246 202 210 220 차입금 48.5 47.9 49.0 44.3 40.4

OpFCF -48 -61 336 105 190 자기자본 51.5 52.1 51.0 55.7 59.6

주: IFRS 연결 기준

2016년 7월 13일

기업분석

SKC코오롱PI (178920) 플렉시블 OLED가 만드는 새로운 미래

▶Analyst 김병기 [email protected] / RA 유창우 [email protected]

Buy (신규)

목표주가(신규): 15,000원

현재 주가(7/12) 10,750원

상승여력 ▲39.5%

시가총액 3,157억원

발행주식수 29,366천주

52 주 최고가 / 최저가 12,050 / 9,300원

90 일 일평균 거래대금 18.14억원

외국인 지분율 1.0%

주주 구성

에스케이씨(주)외 6 인 54.2%

수익률(%) 1개월 3개월 6개월 12개월

절대수익률 6.4 3.9 3.9 -2.3

상대수익률(KOSPI) 7.7 3.4 -1.4 -0.3

(단위: 십억 원, 원, %, 배)

재무정보 2014 2015 2016E 2017E

매출액 137 136 155 176

영업이익 37 29 36 44

EBITDA 49 41 49 59

지배주주순이익 22 17 24 32

EPS 736 578 851 1,090

순차입금 -2 5 3 -28

PER 10.4 18.6 12.6 9.9

PBR 1.2 1.5 1.4 1.2

EV/EBITDA 4.6 7.9 6.5 4.9

배당수익률 0.0 1.0 1.4 1.9

ROE 10.7 8.4 11.3 13.0

컨센서스 EPS 736 578 864 1,061

컨센서스 영업이익 37 29 34 40 주가 추이

SKC 코오롱 PI 는 국내 유일의 폴리이미드 필름 제조업체입니다. 전방

산업이 연성인쇄회로기판(FPCB), 방열시트에서 플렉시블 OLED로 확

대되면서 기업가치의 추세적 상승 국면을 맞을 가능성이 높은 기업입

니다. 생산설비 증설 효과가 본격화하는 3 분기부터는 성장성에 한층

탄력이 붙을 것입니다. 전방산업 다각화의 효과가 2017 년부터 본격화

할 전망이어서 선제적 비중확대 전략이 유효하다고 판단합니다.

폴리이미드 필름의 전방산업이 확산되는 추세

SKC코오롱PI는 폴리이미드 필름 세계시장 점유율 1위 업체다. 전방산

업이 기존의 FPCB, 방열시트에서 플렉시블 OLED, 일반산업용 등으

로 확산되면서 그에 따른 수혜가 예상된다. 원가경쟁력, 특허장벽 등의

측면에서 동사의 업계 1위 입지가 흔들릴 가능성은 제한적이다. 따라

서 PI 필름의 전방산업이 확산되는 과정에서 기업가치의 추세적 상승

세가 나타날 것으로 판단한다.

폴더블 OLED 시장 개화의 수혜업체가 될 것으로 예상

평면 혹은 커브드 형태의 플렉시블 OLED에는 PI 계열의 소재가 ▶

TFT 기판 1개 층에만 쓰인다. 이에 비해 폴더블 OLED에는 ▶전면

보호용 커버 윈도 ▶뒷면 보호용 베이스 필름 등 2개 층이 추가된다.

PI는 인장강도, 열적 안정성, 곡률 등의 측면에서 플렉시블 OLED에

적용할 수 있는 최적의 소재다. 동사는 PI 필름 시장에서 세계 선두권

의 원가경쟁력과 양산 경험을 보유하고 있기 때문에 폴더블 OLED 시

장 개화의 수혜를 오롯이 누릴 수 있을 것이다. 관건은 언제 폴더블

OLED가 상업화하느냐인데, 당사 리서치센터는 2017년부터일 가능성

이 높다고 판단한다.

투자의견 Buy, 목표주가 15,000원 제시

현 주력 아이템인 FPCB, 방열시트용 PI 사업은 주요 고객사들의 신제

품 출시 효과, 수출비중 확대, 원재료 가격 안정화 등에 힘입어 2분기

에도 견조한 실적 성장을 이뤄냈을 전망이다. 기존 생산능력의 30%

규모를 갖춘 증설 생산설비가 3분기부터 양산 가동에 들어간다는 점도

주목할 포인트다. SKC코오롱PI에 대해 목표주가 1만 5000원, 투자의

견 BUY를 제시하며 당사 분석대상 종목에 편입한다.

0

50

100

150

0

5,000

10,000

15,000

15/07 15/12 16/05

(pt)(원)

SKC코오롱PI

KOSPI지수대비

OLED 필름소재 특집 [한화리서치]

26

PI 필름 시장의 세계 1위 업체

FPCB에서 방열시트로

전방산업 다변화에 성공

SKC코오롱PI는 폴리이미드(PI) 필름 시장에서 점유율 21%(2015년 기준)를 차지하고

있는 세계 1위 업체다. 동사는 FPCB를 주요 전방산업으로 삼고 성장해왔으나 2014년

에 방열시트로 사업 영역을 다각화했다. 앞으로는 플렉시블 OLED가 새로운 성장동력

역할을 하게 될 전망이다. 2015년 기준 전방산업별 매출 비중은 FPCB용 57%, 방열시

트용 24%, 일반산업용 19% 수준이다.

Flexible OLED 시대에

성장잠재력 부각

우리는 SKC코오롱PI가 플렉시블 OLED 시대를 맞아 기업가치가 크게 상승할 가능성

이 높다고 판단한다. 현재 양산되고 있는 커브드 OLED는 TFT 기판에만 PI 소재가 적

용된다. 향후 폴더블 OLED가 상업화하면 모듈 공정의 베이스 필름에도 PI가 적용될

가능성이 높다. 방열, 절연성, 강도, 곡률 등의 측면에서 PI보다 나은 소재를 찾기 어렵

기 때문이다.

3분기부터 증설라인

가동 본격화

플렉시블 OLED는 커브드에 이어 폴더블, 롤러블 형태로 발전할 것으로 예상되는데,

동사는 이러한 트렌드의 최대 수혜업체로 부상할 것이다. 적용범위가 점차 확산되고 있

는 PI 수요에 선제적으로 대응하기 위해 현재 생산량의 30% 규모에 달하는 생산설비를

증설했다. 현재 시험가동 중인 것으로 파악되며 상업양산은 3분기에 시작될 전망이다.

[그림21] 폴리이미드 필름 시장 점유율(2015 년 기준) [그림22] SKC 코오롱 PI 전방산업별 매출액 비중(2015 년 기준)

자료: SKC코오롱PI 사업보고서, 한화투자증권 리서치센터 자료: SKC코오롱PI 사업보고서, 한화투자증권 리서치센터

SKC코오롱PI

21%

Kaneka

19%

TDC 10%Dupont 9%

Others

40%

FPCB용

57%방열시트용

24%

일반산업용

19%

OLED 필름소재 특집 [한화리서치]

27

폴더블 OLED 시대의 기대주

TFT기판용 PI 및

베이스 필름용 PI 시장에

진입할 가능성 높아

폴더블 OLED에는 PI 계열의 소재가 총 3개 층에 쓰인다. 1) 커버 윈도용 투명 PI(CPI),

2) TFT 기판용 PI, 3) TFT 기판 보호용 베이스 필름 등이다. 이 가운데 2~3번이 SKC코

오롱PI가 진입할 가능성이 높은 분야이고, 1번은 코오롱인더의 사업 영역이 될 전망이다.

참고로 일반 PI와 CPI는 원재료 및 제조공정이 판이하게 다른 별개의 소재다. CPI는 동

사의 주주사인 코오롱인더가 10년에 걸친 R&D 끝에 세계 최초로 개발에 성공해 상용

화를 앞두고 있다.

에스유머티리얼스

실적 급성장세

현재 플렉시블 OLED의 TFT 기판용 PI를 양산하고 있는 대표적인 업체는 에스유머티

리얼스(이하 SUM)다. 이 회사는 삼성디스플레이(이하 SDC)와 일본 우베코산의 50:50

조인트벤처로 2011년 9월에 설립됐다. 이후 SDC의 플렉시블 OLED 기판용 PI를 독점

적으로 공급하며 빠르게 성장하고 있다. 2012년 매출액 9억 원, 영업이익 2억 원에 불

과했던 실적이 3년 만인 2014년에 매출액 147억 원, 순이익 35억 원(순이익률 23.7%)

으로 급성장했다.

[그림23] 에스유머티리얼스의 실적 추이

자료: Dart, 한화투자증권 리서치센터

TFT 기판용 PI 시장에

진입할 가능성 높아

우리는 SKC코오롱PI가 TFT 기판용 PI 시장에 진입할 가능성이 높다고 판단한다. 이와

같이 예상하는 이유는 다음과 같다.

첫째, 플렉시블 OLED의 기판용 PI는 필름 형태가 아니라 용액(Varnish) 상태로 공급되

는데, 이는 PI 필름의 중간재로서 동사가 이미 제조기술과 생산설비를 확보하고 있다.

TFT 기판이 요구하는 조건을 맞추기 위해 추가적인 R&D를 진행하고 있는 것으로 파

악되며, 이르면 연내에 상업양산에 돌입할 수 있을 것으로 예상된다.

0.9

8.2 8.6

14.7

3.1

0.2 1.0 1.1

3.5

0.5

0%

5%

10%

15%

20%

25%

30%

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2012 2013 2014 2015 1Q16

(십억원)

매출액(좌) 순이익(좌) 순이익률(우)

OLED 필름소재 특집 [한화리서치]

28

SDC의 공급처 다원화

정책의 수혜 예상

둘째, SDC가 현재까지는 SUM으로부터 PI Varinsh를 독점적으로 공급받고 있지만, 시

간이 지날수록 공급처 이원화의 필요성이 커질 전망이다. SDC는 2016년 초부터 플렉시

블 OLED 생산설비를 공격적으로 증설하고 있다. 이에 따라 2017년부터 플렉시블

OLED 패널의 생산량이 급증할 전망인데, 생산에 필요한 핵심 소재 중 하나인 PI

Varnish를 한 업체에 전적으로 의존하는 것은 리스크가 크다. SDC가 공급업체 이원화

를 시도할 경우 제2협력사로 진입할 가능성이 가장 높은 업체가 SKC코오롱PI라고 판단

한다. 세계 최대, 국내 유일의 PI 필름 제조업체로 안정적인 양산 능력과 최고 수준의

기술력을 갖추고 있기 때문이다.

플렉시블 OLED

후발주자들의 파트너

셋째, SDC를 제외한 후발주자들도 플렉시블 OLED 시장 진입을 준비하고 있는데 이

기업들은 모두 동사의 잠재적 고객사다. LG디스플레이, BOE, Tianma, Visionox, EDO,

Truly 등이 올해 플렉시블 OLED 생산라인 투자에 착수할 것으로 보이고, 이에 따라 PI

Varnish 수요는 기하급수적으로 증가할 전망이다. SUM은 SDC 산하의 조인트벤처이기

때문에 외부 판매에 제약이 있을 수밖에 없다. SUM을 제외하면 개화할 PI Varnish 사

업에 대한 준비가 가장 잘된 회사가 SKC코오롱PI다. 따라서 LGD 이하 후발업체들의

플렉시블 OLED 시장 진입이 가시화할 경우 동사가 성장할 기회가 크게 열릴 가능성이

높다고 판단한다.

베이스 필름용

PI 시장에도 주목해야

한편 폴더블 OLED의 기판 보호용 베이스 필름에도 PI가 적용될 가능성이 크다. 움직

이지 않는 커브드 OLED의 경우 베이스 필름으로 굳이 비싼 PI를 쓰지 않아도 된다.

현재 양산 중인 커브드 에지 OLED 패널에는 PET 필름이 이 용도로 사용되고 있다.

하지만 수시로 움직임이 발생하는 폴더블 OLED에는 열팽창 계수, 곡률, 인장강도 등

물리적 특성이 TFT 기판과 동일한 PI 계열의 소재가 보호용으로 붙어야 한다. 우리는

동사가 이러한 기술적 트렌드의 최대 수혜업체가 될 것이라고 판단한다.

[그림24] 플렉시블 OLED 의 구조와 PI 계열 소재의 공급사슬

자료: 한화투자증권 리서치센터

Rigid OLED Curved OLED Foldable OLED

R G B R G B

R G B

커버 윈도우 (강화유리) 커버 윈도우 (3D 강화유리)커버 윈도우 (CPI)

편광판 편광판 편광판

터치 센서 (ITO 패턴 X, Y) 터치 센서 (ITO 패턴 X, Y) 터치 센서 (ITO 패턴 X, Y)

봉지 기판 (유리)박막봉지(TFE) 레이어 박막봉지(TFE) 레이어

TFT 기판 (PI) TFT 기판 (PI)

TFT 기판 (유리)Base Film (PET) Base Film (PI) SKC코오롱PI

에스유머티리얼스

SKC코오롱PI

코오롱인더

Ube, MGC

(OLED 발광층)

(OLED 발광층) (OLED 발광층)

아이컴포넌트

OLED 필름소재 특집 [한화리서치]

29

실적 전망 및 밸류에이션

2016년 영업이익은

전년 대비 24% 성장한

359억 원 예상

2016년 매출액과 영업이익은 각각 전년 대비 14%, 24% 증가한 1549억 원, 359억 원

을 기록할 것으로 예상한다. 영업이익률은 2015년을 저점으로 상승 흐름을 탈 것으로

전망하는데, 이는 1) 원재료 가격 안정화, 2) 증설효과에 따른 외형성장, 3) 고부가 제품

의 판매비중 확대 등이 이뤄질 것으로 보기 때문이다.

목표주가 15,000원 제시 SKC코오롱PI에 대해 목표주가 1만 5000원을 제시하며 분석대상 종목에 편입한다. 목

표주가는 2016년 예상 EPS 851원에 목표배수 17.6배를 적용한 것이다. 목표배수 17.6

배는 글로벌 PI 필름 제조업체 4개사(Kaneka, Dupont, Toray, Taimide)의 2016년 예상

PER의 평균치다.

다변화된 고객 기반과

제품 포트폴리오가 강점

해외 동종 업체 중 Kaneka, Taimide는 FPCB용 PI 필름을 주력 사업으로 하고 있고,

Dupont, Toray 등은 방열시트용 PI 필름에 집중하고 있다. 반면 동사는 두 영역 모두에

포진한 유일한 업체이며 다각화된 제품 포트폴리오와 고객 기반이 최대 강점이다. 삼성

전자, 애플 등 PI 필름 및 방열 필름의 최종 수요자 기준에서 볼 때 동사는 최소 3~4단

계 아래의 공급사슬에 위치해 있다. 이 때문에 전방산업의 부침에 따른 실적 변동성이

상대적으로 작은 편에 속한다.

[표7] SKC 코오롱 PI 의 분기 및 연간 실적 추이 (단위: 십억 원)

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16E 3Q16E 4Q16E 2014 2015 2016E 2017E

매출액 39.5 25.4 41.0 29.5 36.8 36.5 41.7 39.9 137.1 135.4 154.9 175.6

YoY 10% -14% 10% -14% -7% 44% 2% 35% 3% -1% 14% 13%

QoQ 15% -36% 62% -28% 25% -1% 14% -4%

FPCB용 23.4 14.8 22.5 16.3 21.2 20.3 22.6 21.1 84.0 77.0 85.3 87.6

방열시트용 9.6 5.0 11.4 7.4 9.0 8.5 8.6 8.5 27.7 33.4 34.7 36.0

일반산업용 6.5 5.6 7.1 5.7 6.6 7.6 10.4 10.3 25.3 24.9 34.8 51.8

기타 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.2 0.1 0.1 0.1

매출총이익 14.2 7.3 12.3 8.1 11.2 9.9 15.8 13.7 89.3 41.9 50.7 60.6

영업이익 10.7 4.1 9.4 4.7 7.5 6.2 12.3 9.9 37.2 28.9 35.9 44.3

YoY 6% -59% -3% -36% -29% 51% 31% 108% -6% -22% 24% 23%

QoQ 43% -62% 131% -50% 59% -18% 100% -20%

세전이익 0.0 0.0 8.8 12.4 5.8 7.2 10.3 6.3 27.3 21.3 29.6 40.2

당기순이익 0.0 0.0 7.1 9.8 4.7 5.7 8.2 5.0 22.4 17.0 23.7 32.2

수익성

매출총이익률 36% 29% 30% 27% 31% 27% 38% 34% 65% 31% 33% 34%

영업이익률 27% 16% 23% 16% 20% 17% 30% 25% 27% 21% 23% 25%

세전이익률 0% 0% 22% 42% 16% 20% 25% 16% 20% 16% 19% 23%

순이익률 0% 0% 17% 33% 13% 16% 20% 13% 16% 13% 15% 18%

부문별 매출비중

FPCB용 59% 58% 55% 55% 58% 56% 54% 53% 61% 57% 55% 50%

방열시트용 24% 20% 28% 25% 24% 23% 21% 21% 20% 25% 22% 21%

일반산업용 16% 22% 17% 19% 18% 21% 25% 26% 18% 18% 22% 30%

기타 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

자료: 한화투자증권 리서치센터

OLED 필름소재 특집 [한화리서치]

30

[ 재무제표 ]

손익계산서 (단위: 십억 원) 대차대조표 (단위: 십억 원)

12월 결산 2013 2014 2015 2016E 2017E 12월 결산 2013 2014 2015 2016E 2017E

매출액 134 137 136 155 176 유동자산 84 67 71 90 115

매출총이익 50 49 42 51 61 현금성자산 48 23 24 39 61

영업이익 39 37 29 36 44 매출채권 15 21 22 23 25

EBITDA 52 49 41 49 59 재고자산 20 22 25 28 29

순이자수익 -1 -1 0 0 0 비유동자산 180 175 199 223 218

외화관련손익 0 0 0 0 0 투자자산 8 8 9 9 10

지분법손익 0 0 0 0 0 유형자산 171 165 188 211 206

세전계속사업손익 33 28 21 31 40 무형자산 1 2 2 2 2

당기순이익 26 22 17 24 32 자산총계 264 241 270 313 333

지배주주순이익 26 22 17 24 32 유동부채 33 35 26 27 28

증가율(%) 매입채무 12 11 15 16 17

매출액 15.3 2.5 -0.6 13.6 13.4 유동성이자부채 14 20 7 3 3

영업이익 44.4 -5.2 -22.7 24.2 23.4 비유동부채 19 13 33 53 45

EBITDA 28.2 -5.8 -17.2 21.3 19.3 비유동이자부채 13 1 21 39 30

순이익률 56.4 -15.8 -21.5 47.2 28.0 부채총계 52 48 59 80 73

이익률(%) 자본금 18 15 15 15 15

매출총이익률 37.6 35.6 30.8 32.7 34.5 자본잉여금 164 188 188 188 188

영업이익률 29.5 27.3 21.2 23.2 25.2 이익잉여금 73 70 87 108 136

EBITDA마진 38.8 35.7 29.7 31.7 33.4 자본조정 -43 -78 -78 -78 -78

세전이익률 24.7 20.1 15.6 20.1 22.8 자기주식 0 0 0 0 0

순이익률 19.2 15.8 12.5 16.1 18.2 자본총계 212 194 211 232 260

현금흐름표 (단위: 십억 원) 주요지표 (단위: 원, 배)

12월 결산 2013 2014 2015 2016E 2017E 12월 결산 2013 2014 2015 2016E 2017E

영업현금흐름 45 24 22 39 36 주당지표

당기순이익 26 22 17 25 32 EPS n/a 736 578 851 1,090

자산상각비 12 11 12 13 14 BPS 57,739 6,595 7,171 7,913 8,852

운전자본증감 2 -11 -10 -1 -2 DPS n/a n/a 110 150 200

매출채권감소(증가) 1 -6 -1 -2 -1 CFPS n/a 1,449 1,212 1,384 1,295

재고자산감소(증가) 0 -2 -3 -3 -1 ROA(%) 9.7 8.6 6.6 8.6 9.9

매입채무증가(감소) 3 -2 -2 2 1 ROE(%) 12.2 10.7 8.4 11.3 13.0

투자현금흐름 -2 -4 -30 -37 -10 ROIC(%) 15.4 15.4 11.3 12.8 15.2

유형자산처분(취득) -2 -3 -29 -37 -9 Multiples(x, %)

무형자산 감소(증가) 0 -1 0 0 0 PER n/a 10.4 18.6 12.6 9.9

투자자산 감소(증가) 0 0 0 0 0 PBR n/a 1.2 1.5 1.4 1.2

재무현금흐름 -32 -45 7 13 -5 PSR n/a 1.6 2.3 2.0 1.8

차입금증가 -10 -6 7 13 -1 PCR n/a 5.3 8.9 7.8 8.3

자본증가 -22 -39 0 0 -4 EV/ EBITDA -0.4 4.6 7.9 6.5 4.9

배당금지급 22 24 0 0 4 배당수익율 n/a n/a 1.0 1.4 1.9

총현금흐름 47 43 36 41 38 안정성(%)

(-) 운전자본증가(감소) -7 11 0 -1 2 부채비율 24.4 24.7 28.1 34.5 27.9

(-) 설비투자 2 3 29 37 9 Net debt/Equity -9.9 -1.1 2.4 1.4 -10.8

(+) 자산매각 0 -1 0 0 0 Net debt/EBITDA -40.6 -4.4 12.4 6.6 -47.6

Free Cash Flow 52 28 7 5 27 유동비율 257.5 192.7 273.3 331.9 412.3

(-) 기타투자 5 0 11 3 0 이자보상배율 25.4 28.3 69.4 102.6 123.1

잉여현금 48 28 -4 2 27 자산구조(%)

NOPLAT 31 29 23 29 35 투하자본 77.2 85.8 86.9 83.1 76.7

(+) Dep 12 11 12 13 14 현금+투자자산 22.8 14.2 13.1 16.9 23.3

(-) 운전자본투자 -7 11 0 -1 2 자본구조(%)

(-) Capex 2 3 29 37 9 차입금 11.3 9.9 12.0 15.3 11.2

OpFCF 48 27 6 6 39 자기자본 88.7 90.1 88.0 84.7 88.8

주: IFRS 별도 기준

2016년 7월 13일

기업분석

이녹스 (088390) OLED라는 신성장동력을 장착하다

▶Analyst 김병기 [email protected] / RA 유창우 [email protected]

Not Rated

현재 주가(7/12) 13,700원

상승여력 -

시가총액 1,686억원

발행주식수 12,308천주

52 주 최고가 / 최저가 14,950 / 10,500원

90 일 일평균 거래대금 10.19억원

외국인 지분율 3.7%

주주 구성

장경호외 4 인 24.6%

수익률(%) 1개월 3개월 6개월 12개월

절대수익률 17.6 -0.7 7.5 8.7

상대수익률(KOSPI) 18.9 -1.2 2.1 10.7

(단위: 십억 원, 원, %, 배)

재무정보 2014 2015 2016E 2017E

매출액 145 150 177 192

영업이익 20 15 22 28

EBITDA 30 26 33 37

지배주주순이익 15 12 17 22

EPS 1,243 1,008 1,405 1,749

순차입금 -5 44 40 25

PER 11.9 13.6 9.8 7.8

PBR 1.3 1.2 1.1 1.0

EV/EBITDA 5.8 8.0 6.3 5.2

배당수익률 0.0 0.0 0.0 0.0

ROE 11.7 9.1 11.7 12.9

컨센서스 EPS 1,243 1,008 0 0

컨센서스 영업이익 20 15 0 0 주가 추이

이녹스는 FPCB, 반도체, OLED 소재 등을 주력으로 생산하고 있습니

다. 지금껏 동사의 실적은 FPCB 소재에 대한 의존도가 높았는데, 전방

산업인 스마트폰 시장의 성장률이 둔화함에 따라 실적도 정체되어 왔습

니다. 하지만 작년부터 OLED 소재의 매출이 발생하기 시작했고 반도

체 소재에서도 꾸준한 성장세가 이어지고 있습니다. 당사 리서치센터는

이녹스가 향후 종합 IT 소재 업체로 도약할 가능성에 주목해볼 필요가

있다고 판단합니다.

점차 낮아지는 FPCB에 대한 의존도

이녹스의 매출에서 FPCB 소재가 차지하는 비중은 80% 이상의 높은 수

준이 유지돼왔으나, 2013년 상반기를 정점으로 스마트폰 시장의 성장세

가 둔화하고 경쟁 심화에 따른 판가 하락이 이어지면서 실적이 악화되

기 시작했다. 하지만 OLED 및 반도체 관련 고부가가치 소재들의 매출

비중이 빠르게 증가하고 있다. 2015년 기준 FPCB 소재의 매출 비중은

개별 기준 53%로 줄었으며 2020년에는 20%까지 축소될 전망이다.

OLED라는 신성장동력 장착

작년부터 OLED 제조공정용 소재를 판매하기 시작됐다. 올해 1분기

OLED 소재 매출액은 지난해 같은 기간보다 1333% 증가한 43억 원을

기록했다. 현재 OLED TV는 산업화 초기 단계로 시장조사기관 IHS에

따르면 2015년부터 2020년까지 연평균 86%의 고성장세를 보일 것으

로 예상된다. 동사는 급증할 것으로 예상되는 전방산업 수요에 대비하

기 위해 지난 5월 설비 증설을 단행했다.

반도체 소재 부문의 성장세도 지속된다

이녹스는 반도체 패키징 공정에 사용되는 접착 소재를 생산하며, 주력

제품으로는 DAF, QFN Tape 등이 있다. 일본 경쟁사 제품을 대체하며

SK하이닉스향 공급량이 확대되고 있고 대만 후공정 업체향 수출 비중

또한 꾸준히 상승하고 있어 지속적인 성장세가 이어질 전망이다.

2016년 별도기준 영업이익 49% 증가할 전망

2016년 매출액과 영업이익은 지난해보다 각각 17%, 49% 증가한

1770억 원, 223억 원을 기록할 전망이다. 이는 1) OLED 부문의 외형

성장, 2) SK하이닉스향 DAF 과점 공급, 3) 하반기 전자파 흡수체(EMI

Absorber) 출하량 확대 등에 기인한다.

0

50

100

150

0

5,000

10,000

15,000

20,000

15/07 15/12 16/05

(pt)(원)

이녹스

KOSPI지수대비

OLED 필름소재 특집 [한화리서치]

32

FPCB 소재 전문업체에서 탈피 중

높은 FPCB향 매출 비중을

유지하며 스마트폰 시장

성장의 과실을 함께 누려옴

이녹스는 연성회로기판(FPCB)의 소재로 쓰이는 연성동박적층판(FCCL)의 국내 1위 업

체다. FPCB는 얇고 유연성 있게 휘어지는 인쇄회로기판(PCB)을 말하는데, IT 기기의

경박 단소화 추세에 따라 스마트 모바일 단말기의 회로기판에 적용되면서 수요가 가파

르게 성장해왔다. 동사는 FPCB의 핵심소재인 FCCL을 주력 사업으로 삼아 FPCB 시장

성장의 과실을 함께 누려왔다.

FPCB에 대한 의존 벗어나며

종합IT소재 회사로 도약 중

그러나 2013년 상반기를 정점으로 스마트폰 시장의 성장률이 둔화하기 시작했다. 이런

가운데 공급업체들의 경쟁적 증설의 결과 공급과잉이 빚어졌고, 이는 FPCB 제조업체들

의 공장 가동률 하락과 실적 악화로 이어졌다. 이에 따라 FCCL을 공급하는 동사 역시

2014년부터 매출이 역성장하는 등 실적 부진에 빠졌다. 이녹스는 이러한 상황에 대한

돌파구로 OLED/반도체 및 디지타이저 등 관련 고부가가치 신제품을 론칭했으며, 근래

들어 이들 신제품의 매출 비중이 빠르게 증가하고 있다. 2016년은 FPCB 산업에 대한

높은 의존도를 벗어나 종합IT소재 회사로 도약하는 원년이 될 것으로 판단한다.

[그림25] 이녹스 분기별 매출 증감 추이

주: 개별기준 / 자료: Dart, 한화투자증권 리서치센터

[그림26] 이녹스 사업부문별 매출 비중의 추이 및 전망

주: 개별기준 / 자료: 이녹스, 한화투자증권 리서치센터

33 3240

27 29

1926

2225

1722

16 14

2 2

14

1010

2

55

3

3

22

10 12

6 6

7

67

7

67 7

7

7

8 8

0.4

0.3

0.4

1.8 4.4

-50

-40

-30

-20

-10

0

10

20

30

40

50

0

10

20

30

40

50

60

70

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16

(%)(십억원)

FPCB 디지타이저 등 반도체 OLED YoY(우)

7166

5345

25 20

1516

25

19

30

25

14 18 19

20

25

25

0 2

16 20

25

5

0

20

40

60

80

100

2013 2014 2015 2016E 2018E 2020E

(%) FPCB 디지타이저 등 반도체 OLED 신제품

OLED 필름소재 특집 [한화리서치]

33

신성장동력: OLED 소재

2015년부터 OLED 소재

매출을 시작했으며

성장세가 매우 가파름

동사는 2015년 1분기부터 OLED 제조공정용 소재를 주요 OLED 패널 제조사에 납품

해왔다. OLED 패널에 사용되는 유기물은 공기 중의 산소와 수분에 노출될 경우 발광

특성이 변하고 수명이 단축된다. 이 때문에 발광층을 외부로부터 차단해주는 공정의 중

요도가 매우 높다. 주요 고객사가 OLED 생산설비를 공격적으로 증설하고 있어 동사의

OLED 소재 수요가 가파르게 성장하고 있다.

OLED TV 시장 개화에 따른

본격적인 수혜가 예상됨

OLED 시장은 이제 막 개화하는 단계다. 시장조사기관 IHS에 따르면 글로벌 OLED

TV 출하량이 2015년 42만대에서 2020년 944만대로 연평균 86% 성장할 것으로 예상

된다. 이녹스는 이처럼 급성장할 것으로 예상되는 OLED 수요에 대비해 지난 5월 생산

라인을 증설을 단행했다. 선제적 증설투자를 기반으로 동사는 OLED 시장 개화의 수혜

를 충분히 누릴 수 있을 전망이며, 규모의 경제 효과가 나타나면서 수익성도 우상향 곡

선을 그릴 것으로 판단된다.

[그림27] 이녹스 OLED 소재 관련 매출액의 추이

자료: Dart, 한화투자증권 리서치센터

[그림28] 전 세계 OLED TV 출하량 추이 및 전망

자료: IHS, 한화투자증권 리서치센터

0.3 0.30.4

1.8

4.4

0

1

2

3

4

5

1Q15 2Q15 3Q15 4Q15 1Q16

(십억원)

0

2,000

4,000

6,000

8,000

10,000

2015 2016E 2017E 2018E 2019E 2020E

(천대)

CAGR 86%

OLED 필름소재 특집 [한화리서치]

34

반도체 부문의 꾸준한 성장세

고객사 다변화를 통한

꾸준한 성장세가 예상됨

이녹스는 반도체 패키징용 접착소재의 풀라인업을 갖추고 있다. 독자적으로 개발한 접

착소재를 공급하면서 독점적 위치에 있던 일본 경쟁사의 제품을 점진적으로 대체해나가

고 있다. 주력 제품은 DAF, QFN Tape 등이다. SK하이닉스향 공급 물량이 확대되고 있

으며, 2014년 특허소송 승소 후 대만 후공정 업체들에 대한 수출도 지속적인 증가세다.

고객사를 다변화하는 시도가 성공적으로 진행되고 있어 반도체 부문의 실적은 꾸준한

성장세를 보일 것으로 예상된다.

[그림29] 이녹스 반도체 패키징 접착소재 매출액의 추이 및 전망

자료: Dart, 한화투자증권 리서치센터

실적 전망

올해부터 본격적인 실적

성장세가 나타날 것

2015년 개별기준 매출액 1503억원, 영업이익 150억원을 기록했다. 2016년에는 매출액

과 영업이익은 각각 지난해보다 17%, 49% 증가한 1770억원과 223억원을, 영업이익률

은 12.6%를 기록할 것으로 추정된다. 1) OLED 용 소재 수요 급증, 2) SK 하이닉스향

DAF 과점 공급, 3) 하반기에 출시될 갤럭시 노트7용 EMI Absorber 출시 등을 배경으

로 실적 성장을 이뤄낼 전망이다.

[표8] 이녹스 IT 소재 주요 제품 정리

FPCB소재

사업

INNOFLEX

Coverlay 폴리이미드 필름에 열경화성 에폭시 접착제가 코팅된 복합필름

Bonding Sheet 연성회로기판의 적층면의 접착용도로 사용되는 시트

3 Layer FCCL 폴리이미드 필름상에 에폭시계 접착제가 코팅되어 그 위에 동박이 적층된 복합필름

SMARTFLEX

EMI Absorber 전자파 간섭현상을 차단하는 역할을 하는 필름

EMI Shield FPC 의 전자파 간섭과 기기의 오작동 차단을 목적의 필름

2 Layer FCCL 동박과 Polyimide 수지를 접착시키는 Adhesive 종류에 따라 2-Layer, 3-Layer FCCL 로 구분됨

반도체소재 사업 INNOSEM QFN Tape

반도체 패키지내의 Leadframe Back면에 부착되어 EMC Molding Leakage를 방지해 주는 고내열의

점착 Tape

DAF 반도체 Package 제조 시 Die와 Substrate, Die 와 Die 의 접착을 위해서 사용하는 필름

OLED소재 사업 INNOLED Backplate Film Flexible OLED 디스플레이 패널 Back면에 부착되어 보강판 역할을 하는 점착필름

PSPI OLED Module의 PDL 형성용 감광성 Polyimide

자료: 이녹스, 한화투자증권 리서치센터

19.4

21.6

25.326.7

28.6

33.4

10

15

20

25

30

35

40

2011 2012 2013 2014 2015 2016E

(십억원)

OLED 필름소재 특집 [한화리서치]

35

[ 재무제표 ]

손익계산서 (단위: 십억 원) 대차대조표 (단위: 십억 원)

12월 결산 2013 2014 2015 2016E 2017E 12월 결산 2013 2014 2015 2016E 2017E

매출액 186 145 150 177 192 유동자산 91 71 78 94 94

매출총이익 57 44 41 51 59 현금성자산 36 32 29 32 26

영업이익 34 20 15 22 28 매출채권 33 25 32 41 44

EBITDA 43 30 26 33 37 재고자산 21 14 17 21 23

순이자손익 -1 0 -2 -2 -2 비유동자산 96 111 157 158 160

외화관련손익 0 0 2 1 1 투자자산 1 7 59 60 63

지분법손익 0 0 0 0 0 유형자산 92 102 97 96 97

세전계속사업손익 33 19 16 23 28 무형자산 3 3 2 1 1

당기순이익 28 15 12 17 22 자산총계 187 183 235 251 254

지배주주순이익 28 15 12 17 22 유동부채 57 41 48 62 48

증가율(%) 매입채무 11 9 9 10 11

매출액 30.8 -22.1 3.7 17.7 8.5 유동성이자부채 37 27 32 47 32

영업이익 73.1 -40.8 -26.0 48.5 25.8 비유동부채 5 7 49 33 28

EBITDA 63.7 -30.3 -12.5 25.0 12.6 비유동이자부채 0 0 41 25 19

순이익 122.3 -45.1 -18.9 39.4 24.5 부채총계 62 47 96 96 76

이익률(%) 자본금 6 6 6 6 6

매출총이익률 30.7 30.1 27.1 29.0 30.5 자본잉여금 54 54 54 54 54

영업이익률 18.4 14.0 10.0 12.6 14.6 이익잉여금 67 81 93 110 132

EBITDA이익률 23.3 20.9 17.6 18.7 19.4 자본조정 -2 -6 -14 -14 -14

세전이익률 18.0 12.9 10.8 12.8 14.6 자기주식 -2 -6 -15 -15 -15

순이익률 15.0 10.5 8.3 9.8 11.2 자본총계 125 135 139 156 177

현금흐름표 (단위: 십억 원) 주요지표 (단위: 원, 배)

12월 결산 2013 2014 2015 2016E 2017E 12월 결산 2013 2014 2015 2016E 2017E

영업현금흐름 36 41 15 17 27 주당지표

당기순이익 28 15 12 17 22 EPS 2,374 1,243 1,008 1,405 1,749

자산상각비 9 10 11 11 9 BPS 10,193 10,980 11,270 12,656 14,405

운전자본증감 -6 16 -13 -12 -4 DPS n/a n/a n/a n/a n/a

매출채권 감소(증가) -5 8 -7 -9 -3 CFPS 3,918 2,722 2,677 2,515 2,522

재고자산 감소(증가) 2 7 -3 -4 -2 ROA(%) 16.7 8.3 5.9 7.1 8.5

매입채무 증가(감소) -3 1 1 1 1 ROE(%) 27.7 11.7 9.1 11.7 12.9

투자활동 현금 -22 -32 -56 -12 -12 ROIC(%) 23.9 12.9 8.8 12.4 14.8

유형자산처분(취득) -22 -30 -7 -10 -9 Multiples(x,%)

무형자산 감소(증가) 0 0 0 0 0 PER 9.3 11.9 13.6 9.8 7.8

투자자산 감소(증가) 0 -1 1 0 0 PBR 2.2 1.3 1.2 1.1 1.0

재무현금흐름 5 -15 37 -1 -21 PSR 1.4 1.3 1.1 1.0 0.9

차입금의 증가(감소) -17 -10 46 -1 -21 PCR 5.6 5.4 5.1 5.4 5.4

자본의 증가(감소) 24 0 0 0 0 EV/EBITDA 6.3 5.8 8.0 6.3 5.2

배당금의 지급 0 0 0 0 0 배당수익률 n/a n/a n/a n/a n/a

총현금흐름 46 34 33 31 31 안정성(%)

(-)운전자본증가(감소) -2 -10 9 13 4 부채비율 49.3 35.1 69.3 61.3 43.1

(-)설비투자 24 30 7 10 9 Net debt/Equity 0.9 -3.9 31.9 25.7 13.9

(+)자산매각 2 0 0 0 0 Net debt/EBITDA 2.7 -17.4 167.2 120.9 66.3

Free Cash Flow 26 14 17 8 18 유동비율 160.0 174.5 163.8 150.4 193.7

(-)기타투자 8 -5 54 1 2 이자보상배율 20.6 33.9 8.4 10.7 14.8

잉여현금 18 19 -36 7 15 자산구조(%)

NOPLAT 29 17 12 17 21 투하자본 77.1 76.8 60.2 61.0 62.4

(+) Dep 9 10 11 11 9 현금+투자자산 22.9 23.2 39.8 39.0 37.6

(-)운전자본투자 -2 -10 9 13 4 자본구조(%)

(-)Capex 24 30 7 10 9 차입금 23.0 16.7 34.5 31.5 22.3

OpFCF 16 7 7 5 17 자기자본 77.0 83.3 65.5 68.5 77.7

주: IFRS 별도 기준

2016년 7월 13일

기업분석

신화인터텍 (056700) 모바일용 OLED 패널 수요 확대에 따른 수혜주

▶Analyst 김병기 [email protected] / RA 유창우 [email protected]

Not Rated

현재 주가(7/12) 3,950원

상승여력 -

시가총액 1,151억원

발행주식수 29,135천주

52 주 최고가 / 최저가 4,550 / 1,705원

90 일 일평균 거래대금 13.96억원

외국인 지분율 9.4%

주주 구성

(주)효성외 2인 15.3%

수익률(%) 1개월 3개월 6개월 12개월

절대수익률 -3.4 -5.0 94.6 30.4

상대수익률(KOSPI) -2.1 -5.5 89.3 32.3

(단위: 십억 원, 원, %, 배)

재무정보 2014 2015 2016E 2017E

매출액 208 190 208 241

영업이익 4 5 14 21

EBITDA 13 16 25 31

지배주주순이익 8 -4 13 18

EPS 323 -148 447 629

순차입금 87 59 48 30

PER 9.1 -26.7 8.8 6.3

PBR 0.8 1.2 1.1 0.9

EV/EBITDA 11.9 10.9 6.6 4.6

배당수익률 0.0 0.0 0.0 0.0

ROE 9.7 -4.5 13.0 15.8

컨센서스 EPS 323 -148 389 624

컨센서스 영업이익 4 5 15 23 주가 추이

신화인터텍은 LCD 백라이트용 광학필름을 주력사업으로 영위하고 있습

니다. LCD TV 시장이 성숙기에 접어들면서 광학필름 시장도 위축되고

있는데, 동사는 이러한 상황을 타개하고자 지난해 모바일용 OLED 테이

프 시장에 진출했습니다. 전방산업이 LCD TV 에서 모바일용 OLED 로

다각화되면서 실적 개선세가 본격화하고 있습니다. 기존 사업이 흑자 기

조에 안착한 가운데 신규 사업의 이익 기여도가 높아지며 기업가치의 추

세적인 상승 국면이 전개될 것으로 예상합니다.

OLED 테이프 사업은 새로운 기회

신화인터텍은 지난해 OLED 테이프 시장에 진출했다. OLED 테이프는

OLED 패널과 단말기의 메인 PCB 사이에서 차광, 전자파 차폐, 방열

등의 기능을 복합적으로 수행하는 소재 부품이다. 동사는 후발주자임에

도 불구하고 빠르게 시장점유율을 높여가고 있는데, 이는 원단생산, 점

착코팅, 가공 등에 이르는 전 과정을 내재화함으로써 원가절감형 공급

사슬관리(SCM) 체제를 갖추고 있기 때문이다. 2017년부터 급증할 것

으로 전망되는 전방산업 수요에 대비하기 위해 동사는 올해 3월 34억

원을 투자해 생산설비 증설을 단행했으며, 연구개발에 집중하며 제품

라인업을 다양화하는 데 초점을 맞추고 있다.

재무구조 개선되며 추가 설비투자 시 자금조달 용이해

2013년 효성그룹에 편입된 이후 재무건전성이 빠르게 개선되고 있다.

2011년 309%에 달했던 부채비율은 올해 1분기에 112%까지 내려왔

다. 이자비용은 2011년에는 159억 원에 달했으나 2015년 31억 원으로

떨어졌고, 2016년에는 20억 원으로 더 줄어들 전망이다. 개선된 재무구

조는 이자비용 감소, EPS 상승으로 연결되면서 기업가치에 호재로 작용

할 것이다. 또한 연구개발 및 설비투자 여력이 확대됨으로써 성장잠재

력을 배가시킬 기반이 될 것으로 판단된다.

2016년부터 본격적인 실적 개선 예상

2015년 연결기준 매출액과 영업이익이 각각 전년 대비 -8%, 37% 증

가한 1902억 원, 53억 원을 기록했다. 2016년 매출액과 영업이익은 전

년 대비 9%, 170% 증가한 2077억 원, 143억 원을 기록할 것으로 추정

된다. 주목할 포인트는 1) 상대적으로 수익성이 높은 OLED 테이프의

매출 비중 확대, 2) 기존 광학필름 사업에서 신제품인 3매 복합필름의

시장 선점 등이다.

0

50

100

150

200

0

2,000

4,000

6,000

15/07 15/12 16/05

(pt)(원)

신화인터텍

KOSPI지수대비

OLED 필름소재 특집 [한화리서치]

37

OLED 모바일 시장 확대는 동사에 기회

15년부터 OLED 테이프

공급 시작해 빠른 성장세

OLED 테이프란 평면/플렉시블 OLED 패널과 스마트폰의 메인 PCB(전자회로기판) 사

이에서 전자파 차폐, 방열, 차광 등의 기능을 복합적으로 수행하는 소재 부품을 말한다.

동사는 2015년부터 국내 주요 디스플레이 제조업체에 OLED 모바일용 테이프를 공급

하기 시작했고, 올해 1분기 매출은 66억 원으로 지난해 같은 기간보다 340% 증가했다.

효율적인 SCM 구조가

동사의 경쟁력

동사가 경쟁사보다 월등한 부분은 원단 생산, 점착제 개발, 코팅, 가공에 이르는 전체

공정을 내재화하고 있다는 점이다. OLED 테이프의 제조 공정은 크게 ▶전자파 차폐,

방열, 차광 기능을 하는 원단 생산 ▶합지 ▶가공 등의 과정을 거친다. 주요 경쟁사들은

원단을 모두 외부에서 들여와 합지 및 가공만 담당하는 반면에 동사는 전체 공정을 직

접 처리할 역량을 갖추고 있다. 지금까지는 차광 원단만 직접 생산하고 있으나, 향후 전

자파 차폐 및 방열 시트까지 개발해 내재화할 계획인 것으로 파악된다.

모바일용 OLED 패널 수요

확장에 따른 동사의 OLED

모바일용 테이프 사업 역시

지속적으로 성장할 것

당사 리서치센터는 모바일용 OLED 패널의 세계 수요가 2015년 2.5억 대에서 2020년

7억 대로 향후 5년간 연평균 23% 성장할 것으로 예상한다. 이처럼 급성장하는 전방산업

수요에 연동해 동사의 OLED 테이프 사업도 고성장세를 보이며 향후 새로운 성장동력

역할을 할 것이다. 특히 1) 애플이 2017년부터 아이폰에 LCD를 대신해 OLED 패널을

탑재할 것으로 예상됨에 따라 OLED 테이프의 시장 수요가 큰 폭으로 확대될 전망이라

는 점과, 2) 동사의 주요 고객사 내 점유율이 아직 10%대에 불과해 상승 여력이 충분하

다는 점에서 OLED 테이프의 실적 기여도는 추세적으로 상승할 것으로 판단된다.

올해는 내실을 다지는

한해가 될 것

동사는 올해 3월 34억 원을 투자해 OLED 테이프 생산설비의 증설을 단행했다. 아울러

연구개발에 역량을 집중해 제품 라인업을 다양화하는 데 주력할 계획이다. 동사는

OLED 테이프 시장의 후발주자로서 제품 포트폴리오가 단순하다는 약점을 안고 있는

데, 2017년에는 이를 극복할 수 있을 것으로 기대된다.

[그림30] OLED 모바일용 테이프 매출액 및 전체 대비 비중의 추이

자료: 신화인터텍, 한화투자증권 리서치센터

3.5

8.6 8.3

11.1

14.2

0

2

4

6

8

10

12

14

16

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

15/1Q 15/2Q 15/3Q 15/4Q 16/1Q

(%)(백만원)

모바일용 OLED Tape 매출(좌) 전체 대비 비중(우)

OLED 필름소재 특집 [한화리서치]

38

[그림31] OLED 모바일용 테이프 제품 라인업

자료: 신화인터텍, 한화투자증권 리서치센터

[표9] OLED 모바일용 테이프 제품군 라인업

▶현재 양산 제품

❶ OCA TSP의 각 소재간 또는 TSP module과 LCD/OLED 간 접합 시킬 수 있는 점착

Flim

❷ Light Shielding Tape

(빛차광 기능) 디스플레이 빛샘 방지 및 절연용, LCD/BLU 차광 및 접합용

❸ Damping Polymer Polymer 의 modulus 조정을 통해 탄성 및 복원력을 조절하여 IT 기기의 내충격

강화용에 적용

▶신제품

❹ EMI Shield Tape

(전자파 차폐 기능)

스마트폰 등 디스플레이 전자 기기 등이 박막화되면서 부품 간의 전자파 간섭

등을 차단 및 Grounding 목적으로 적용

❺ Battery Tape IT기기의 배터리 고정/교체용으로 사용되는 양면테이프로 Tape의 점착제가

전이되지 않고 고신율 및 고인장강도 특징을 갖는 양면테이프

❻ Thermal Spread Tape

(방열 기능)

스마트폰과 테플릿 PC등 기기의 소형화 및 박막화로 발생되는 기기열을

효과적으로 전달 및 방출하여 기기의 수명 및 기능저하의 최소화를 목적

자료: 신화인터텍, 한화투자증권 리서치센터

▶현재양산제품

❶OCA

❷Light Shielding Tape

▶신제품

❸Damping Polymer ❹EMI Shield Tape ❺Battery Tape ❻Thermal

Spread Tape

OLED 필름소재 특집 [한화리서치]

39

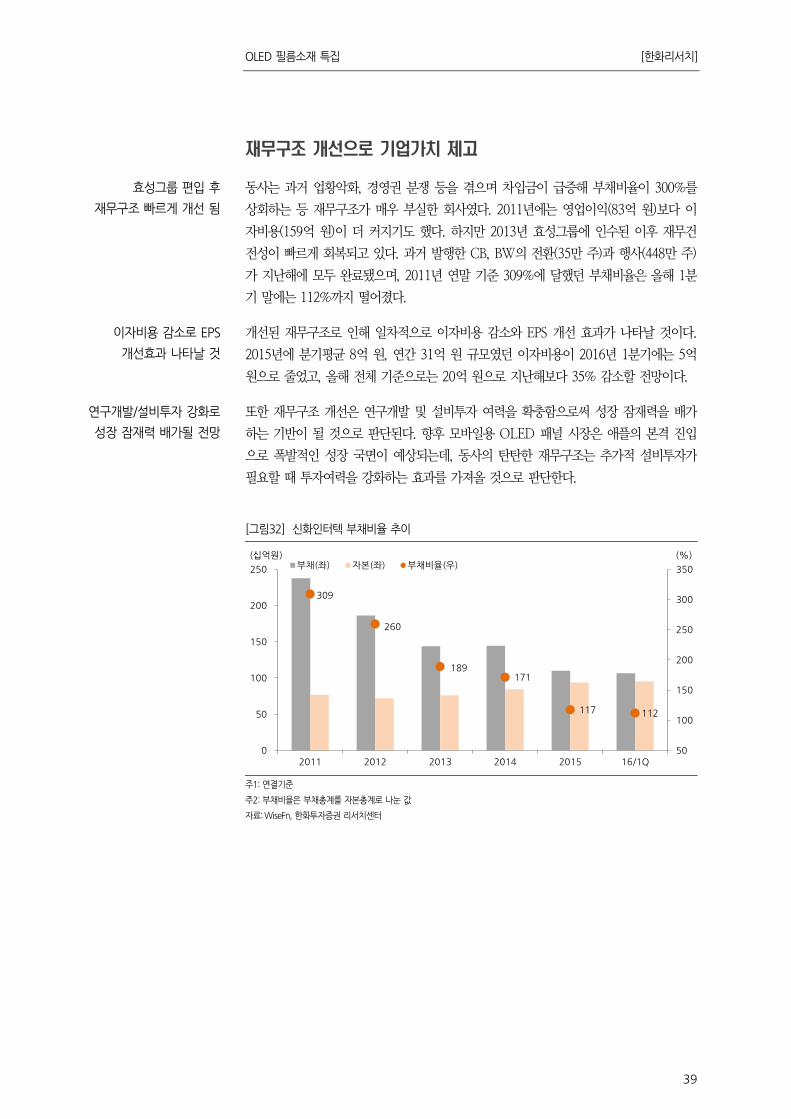

재무구조 개선으로 기업가치 제고

효성그룹 편입 후

재무구조 빠르게 개선 됨

동사는 과거 업황악화, 경영권 분쟁 등을 겪으며 차입금이 급증해 부채비율이 300%를

상회하는 등 재무구조가 매우 부실한 회사였다. 2011년에는 영업이익(83억 원)보다 이

자비용(159억 원)이 더 커지기도 했다. 하지만 2013년 효성그룹에 인수된 이후 재무건

전성이 빠르게 회복되고 있다. 과거 발행한 CB, BW의 전환(35만 주)과 행사(448만 주)

가 지난해에 모두 완료됐으며, 2011년 연말 기준 309%에 달했던 부채비율은 올해 1분

기 말에는 112%까지 떨어졌다.

이자비용 감소로 EPS

개선효과 나타날 것

개선된 재무구조로 인해 일차적으로 이자비용 감소와 EPS 개선 효과가 나타날 것이다.

2015년에 분기평균 8억 원, 연간 31억 원 규모였던 이자비용이 2016년 1분기에는 5억

원으로 줄었고, 올해 전체 기준으로는 20억 원으로 지난해보다 35% 감소할 전망이다.

연구개발/설비투자 강화로

성장 잠재력 배가될 전망

또한 재무구조 개선은 연구개발 및 설비투자 여력을 확충함으로써 성장 잠재력을 배가

하는 기반이 될 것으로 판단된다. 향후 모바일용 OLED 패널 시장은 애플의 본격 진입

으로 폭발적인 성장 국면이 예상되는데, 동사의 탄탄한 재무구조는 추가적 설비투자가

필요할 때 투자여력을 강화하는 효과를 가져올 것으로 판단한다.

[그림32] 신화인터텍 부채비율 추이

주1: 연결기준

주2: 부채비율은 부채총계를 자본총계로 나눈 값

자료: WiseFn, 한화투자증권 리서치센터

309

260

189171

117 112

50

100

150

200

250

300

350

0

50

100

150

200

250

2011 2012 2013 2014 2015 16/1Q

(%)(십억원)부채(좌) 자본(좌) 부채비율(우)

OLED 필름소재 특집 [한화리서치]

40

실적 전망

2015년부터 수익성

개선 추세 진입

2015년 연결기준 매출액과 영업이익은 각각 전년 대비 -8.4%, 37% 증가한 1902억 원

과 53억 원을, 영업이익률은 2.8%를 기록했다. 매출액이 전년보다 역성장했음에도 불

구하고 영업이익이 큰 폭으로 증가한 것은 OLED 테이프 등 고부가 신제품의 매출 비

중 확대, 기존 광학필름 사업부의 원가 개선 등에 기인한 것이다.

2016년 영업이익 143억원

달성할 전망

2016년에는 매출액과 영업이익은 각각 전년 대비 9%, 170% 증가한 2077억 원과 143

억 원을, 영업이익률은 6.9%를 달성할 것으로 추정한다. 가파른 성장세를 예상하는 근

거는 다음과 같다.

OLED 테이프 사업의

고성장세가 지속될 것

첫째, OLED 테이프는 아직 사업화 초기 단계로 성장 잠재력이 매우 크다. 동사 OLED

테이프의 매출액은 2015년 154억 원에서 2016년 250억 원으로 62% 증가할 것으로 예

상한다. 전방산업이 가파르게 성장하고 있는 가운데 동사의 고객사 내 점유율 확대 여

지가 충분하기 때문에 2017년에도 고속성장 추세를 이어갈 것으로 판단된다.

기존 광학필름 사업은

안정적 흑자 기조 안착

둘째, 기존 광학필름 사업이 안정적인 흑자 기조에 안착했다. 동사는 올해 1분기 말에

경쟁사 중 최초로 3매 복합필름 양산을 시작했다. 3매 복합필름은 LCD TV가 슬림화되

는 추세에 맞춰 확산+프리즘+프리즘 또는 렌즈+프리즘+확산 시트를 한 장으로 통합한

광학필름이다. 신제품 출하량이 안정적인 증가세를 보이고 있고 양산수율이 안정화됨에

따라 기존 광학필름 사업은 전사 실적의 안전판 역할을 충분히 할 수 있을 것으로 기대

된다.

[그림33] 신화인터텍 매출액, 영업이익률의 추이 및 전망

주: 연결기준

자료: WiseFn, 한화투자증권 리서치센터

0

1

2

3

4

5

6

7

8

9

10

0

50

100

150

200

250

300

350

2011 2012 2013 2014 2015 2016E

(%)(십억원) 매출액(좌) 영업이익률(우)

OLED 필름소재 특집 [한화리서치]

41

[ 재무제표 ]

손익계산서 (단위: 십억 원) 대차대조표 (단위: 십억 원)

12월 결산 2013 2014 2015 2016E 2017E 12월 결산 2013 2014 2015 2016E 2017E

매출액 234 208 190 208 241 유동자산 86 79 69 81 96

매출총이익 32 26 29 38 49 현금성자산 14 10 11 13 21

영업이익 10 4 5 14 21 매출채권 38 37 33 36 40

EBITDA 20 13 16 25 31 재고자산 30 26 23 27 31

순이자손익 -8 -6 -3 -2 -2 비유동자산 134 149 134 131 129

외화관련손익 0 -1 0 1 1 투자자산 11 7 7 7 7

지분법손익 0 0 0 0 0 유형자산 118 135 122 119 118

세전계속사업손익 2 8 -3 13 21 무형자산 5 7 5 5 4

당기순이익 2 8 -4 13 18 자산총계 220 229 204 211 225

지배주주순이익 2 8 -4 13 18 유동부채 131 132 97 95 94

증가율(%) 매입채무 36 39 31 35 41

매출액 -17.4 -11.4 -8.4 9.2 15.8 유동성이자부채 91 87 61 55 49

영업이익 -24.6 -62.3 37.3 171.2 49.7 비유동부채 13 13 13 10 6

EBITDA -17.7 -34.8 20.3 53.9 27.7 비유동이자부채 9 10 10 6 2

순이익 흑전 278.8 적전 흑전 40.6 부채총계 144 145 110 104 100

이익률(%) 자본금 12 12 15 15 15

매출총이익률 13.7 12.6 15.3 18.2 20.3 자본잉여금 59 60 71 71 71

영업이익률 4.4 1.8 2.8 6.9 8.9 이익잉여금 7 14 10 23 41

EBITDA이익률 8.7 6.4 8.4 11.8 13.0 자본조정 -2 -2 -1 -1 -1

세전이익률 0.9 4.0 -1.8 6.4 8.7 자기주식 -2 -2 -2 -2 -2

순이익률 0.9 3.8 -2.1 6.3 7.6 자본총계 76 84 94 107 125

현금흐름표 (단위: 십억 원) 주요지표 (단위: 원, 배)

12월 결산 2013 2014 2015 2016E 2017E 12월 결산 2013 2014 2015 2016E 2017E

영업현금흐름 20 60 8 16 23 주당지표

당기순이익 2 8 -4 13 18 EPS 86 323 -148 447 629

자산상각비 10 9 11 10 10 BPS 3,154 3,472 3,220 3,667 4,296

운전자본증감 5 8 -2 -4 -2 DPS n/a n/a n/a n/a n/a

매출채권 감소(증가) -5 8 -1 -5 -4 CFPS 882 2,300 503 728 856

재고자산 감소(증가) 5 -2 6 -4 -4 ROA(%) 0.9 3.5 -1.9 6.3 8.4

매입채무 증가(감소) 5 1 -8 4 6 ROE(%) 2.8 9.7 -4.5 13.0 15.8

투자활동 현금 11 -58 4 -8 -9 ROIC(%) 5.7 2.2 2.4 9.1 12.1

유형자산처분(취득) -9 -50 -1 -6 -8 Multiples(x,%)

무형자산 감소(증가) -1 -1 0 0 0 PER 29.5 9.1 -26.7 8.8 6.3

투자자산 감소(증가) 13 -10 4 -1 0 PBR 0.8 0.8 1.2 1.1 0.9

재무현금흐름 -49 -6 -14 -6 -7 PSR 0.3 0.3 0.6 0.6 0.5

차입금의 증가(감소) -49 -6 -26 -6 -7 PCR 2.9 1.3 7.9 5.4 4.6

자본의 증가(감소) 1 0 12 0 0 EV/EBITDA 7.3 11.9 10.9 6.6 4.6

배당금의 지급 0 0 0 0 0 배당수익률 n/a n/a n/a n/a n/a

총현금흐름 21 56 14 21 25 안정성(%)

(-)운전자본증가(감소) -7 -7 -3 5 2 부채비율 189.0 171.3 117.2 97.7 80.2

(-)설비투자 9 52 4 6 8 Net debt/Equity 113.3 103.1 63.1 44.5 23.7

(+)자산매각 -1 1 3 0 0 Net debt/EBITDA 423.9 656.0 371.1 193.6 94.7

Free Cash Flow 18 12 16 9 15 유동비율 65.9 60.4 71.7 85.0 102.4

(-)기타투자 -7 -3 3 -1 0 이자보상배율 1.2 0.6 1.7 7.0 12.0

잉여현금 24 16 12 10 14 자산구조(%)

NOPLAT 10 4 4 14 19 투하자본 86.8 90.6 89.5 88.4 84.5

(+) Dep 10 9 11 10 10 현금+투자자산 13.2 9.4 10.5 11.6 15.5

(-)운전자본투자 -7 -7 -3 5 2 자본구조(%)

(-)Capex 9 52 4 6 8 차입금 56.8 53.5 42.9 36.3 28.9

OpFCF 17 -32 13 13 19 자기자본 43.2 46.5 57.1 63.7 71.1

주: IFRS 연결 기준

2016년 7월 13일

기업분석

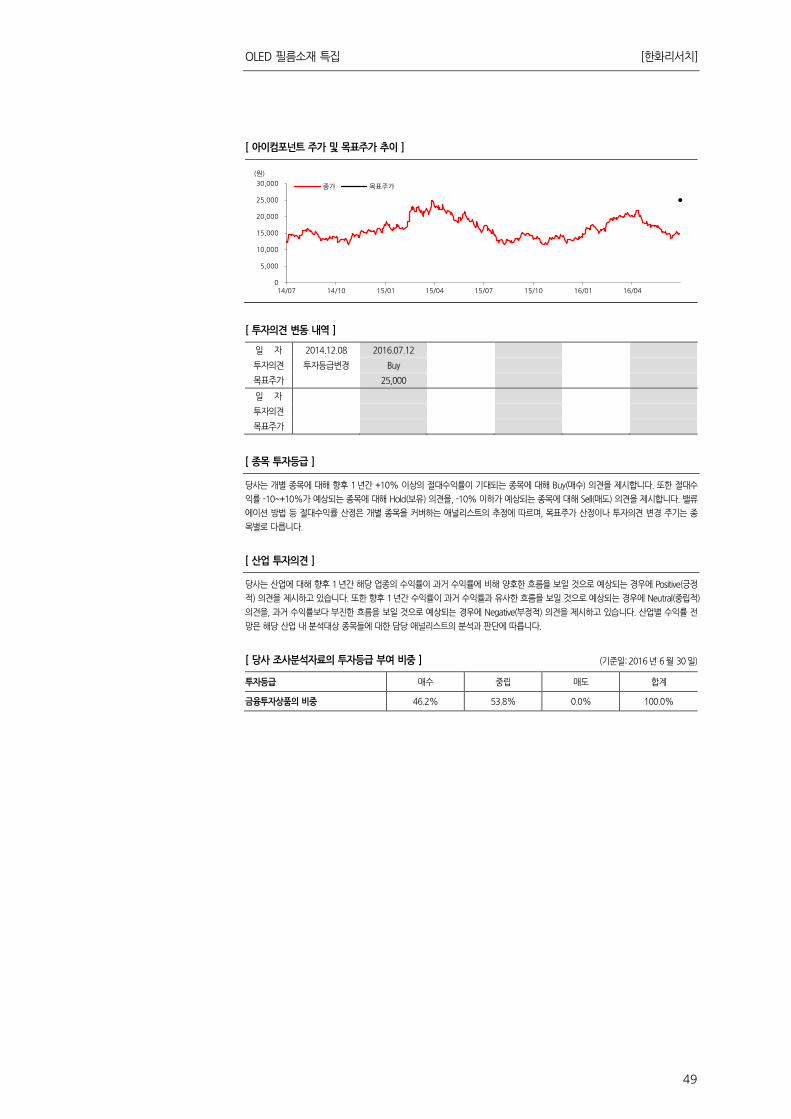

아이컴포넌트 (059100) 디스플레이 기술 진화의 길목에 서있는 기업

▶Analyst 김병기 [email protected] / RA 유창우 [email protected]

Buy (신규)

목표주가(신규): 25,000원

현재 주가(7/12) 16,150원

상승여력 ▲ 54.8%

시가총액 1,100억원

발행주식수 6,813천주

52 주 최고가 / 최저가 21,800 / 11,450원

90 일 일평균 거래대금 12.7억원

외국인 지분율 7.2%

주주 구성

김양국외 5 인 24.9%

수익률(%) 1개월 3개월 6개월 12개월

절대수익률 3.9 -20.0 17.5 6.3

상대수익률(KOSPI) 5.2 -20.5 12.1 8.2

(단위: 십억 원, 원, %, 배)

재무정보 2014 2015 2016E 2017E

매출액 28 57 68 94

영업이익 -1 7 10 14

EBITDA 4 13 15 20

지배주주순이익 -2 6 8 11

EPS -371 880 1,141 1,626

순차입금 18 14 10 3

PER -44.4 18.4 14.2 9.9

PBR 4.1 3.3 2.7 2.1

EV/EBITDA 34.2 9.6 7.9 5.8

배당수익률 0.0 0.6 0.0 0.0

ROE -9.4 19.9 21.1 24.2

컨센서스 EPS -371 880 1,657 2,466

컨센서스 영업이익 -1 7 15 22 주가 추이

아이컴포넌트는 수분과 산소를 차단하는 배리어 필름을 전문적으로 생

산하는 업체입니다. 일반적인 디스플레이에서는 유리가 베리어의 역할

을 담당합니다. 하지만 패널에 유리가 아예 쓰이지 않는 플렉시블

OLED, 수분과 산소에 노출되면 특성이 변해버리는 퀀텀닷 소재 등을

보호하기 위해 배리어 필름에 대한 수요가 확대되는 추세입니다. 동사

는 기술력, 원가경쟁력, 양산 경험 등의 측면에서 세계 선두권 배리어

필름 업체로 등극했으며 향후 성장 잠재력이 매우 높다고 판단합니다.

고기능 배리어 필름 전문업체

아이컴포넌트는 압출 및 코팅 기술 기반의 광학필름 전문업체다. 디스

플레이 패널에서 흡습·차단 기능을 하는 고기능 배리어(Barrier) 필름과

압출 도광판 등을 주력 사업으로 영위하고 있다. 2015년부터 퀀텀닷

TV와 플렉시블 OLED 시장이 열리면서 동사의 배리어 필름에 대한

수요가 확대되는 추세다. 이에 힘입어 3년간의 적자 행진을 뒤로 하고

2015년 흑자전환에 성공했으며 2016년 본격적인 성장기에 진입했다.

디스플레이 기술 진화의 수혜업체

2015년 매출액은 전년 대비 103% 증가한 573억 원을, 영업이익은 흑

자전환에 성공해 73억 원을 기록하며 사상 최대의 실적을 보였다.

2016년에도 매출액과 영업이익이 각각 전년 대비 19%, 33% 증가한

681억 원과 97억 원을 기록하며 고성장 기조를 이어갈 전망이다. 퀀텀

닷 TV, 플렉시블 OLED, 커브드 LCD 등 디스플레이 기술의 진화에

따라 배리어 필름 수요가 크게 확대될 것으로 판단한다. 디스플레이 기

판의 소재가 유리에서 플라스틱으로 대체되는 현상이 여러 산업에서

나타나고 있으며, 동사는 이러한 트렌드의 최대 수혜업체다.

목표주가 25,000원, 투자의견 Buy

아이컴포넌트에 대해 목표주가 2만 5000원, 투자의견 Buy를 제시하며

당사 분석대상 종목에 편입한다. 투자 포인트는 1) 퀀텀닷 TV용 배리

어 필름의 고속 성장, 2) 플렉시블 OLED 봉지용 배리어 필름 시장의

개화기 진입, 3) 초박막 압출 도광판의 수요기반 확대 등이다.

0

50

100

150

200

0

10,000

20,000

30,000

15/07 15/12 16/05

(pt)(원)

아이컴포넌트

KOSPI지수대비

OLED 필름소재 특집 [한화리서치]

43

퀀텀닷 TV 시장 확대에 따른 수혜

배리어 필름이란 배리어 필름은 PET 등 플라스틱 필름 기판 위에 유기막과 무기막을 적층해 수분과 산소

의 침투를 차단하는 기능을 갖춘 광학필름이다. OLED의 발광층 유기물질이나 퀀텀닷

소재는 수분 등에 노출될 경우 광학적 특성이 변하기 때문에 이를 막아주는 배리어 층이

반드시 필요하다. 동사는 독보적인 방수 코팅 기술을 기반으로 흡습차단율이 탁월한 배

리어 필름의 상용화에 성공했다. 현재 삼성전자 퀀텀닷 TV용 봉지용 필름과 LG디스플

레이의 플렉시블 OLED용 봉지 필름 등을 독점적으로 공급하고 있는 것으로 파악된다.

삼성전자 퀀텀닷 TV

수요 급증세

퀀텀닷 TV는 LCD TV의 백라이트 유닛에 퀀텀닷 필름을 덧대 패널의 색재현성을 강

화한 제품이다. 삼성전자가 2015년부터 프리미엄 TV 라인업인 SUHD TV에 퀀텀닷 기

술을 적용하면서 시장 규모가 커지고 있다. 삼성전자 SUHD TV 판매량은 2015년 150

만대에서 2016년 320만 대로 113% 증가할 것으로 추정한다. 주목할 부분은 삼성전자

가 2015년에 생산한 SUHD TV 중 일부는 퀀텀닷 TV가 아니었다는 점이다. 하반기에

는 원가절감을 위해 퀀텀닷 필름보다 저렴한 색보정필름(CGEF)을 적용한 것으로 알려

져 있다. 그러나 CGEF는 휘도 저하 및 발열 이슈 등으로 인해 2016년 생산분에는 배

제된 것으로 보인다. 이를 감안할 때 순수한 퀀텀닷 TV 수요는 2015년 100만 대에서

2016년 320만 대로 220% 증가할 전망이다.

퀀텀닷 TV의 세계 수요는

2020년까지 연평균 63%

급성장할 전망

OLED TV 시장이 확대되면 퀀텀닷 TV는 사장될 것이라는 우려가 있다. 하지만 우리는

그 반대의 현상이 나타날 가능성이 더 높다고 판단한다. 즉, 하이엔드 TV 시장에서

OLED의 존재감이 커질수록 퀀텀닷 TV는 중가격대의 양산형 모델 영역에서 그 비중을

키워갈 것으로 예상한다. 한편 중국 TV세트 업체들은 OLED 패널을 쉽게 조달할 수 있

는 상황이 아니기 때문에 퀀텀닷 TV로 차별화를 꾀할 가능성이 높다. 결론적으로 퀀텀닷

TV 수요는 중고가대 상품과 중국 시장 등을 기반으로 고속 성장세를 지속할 가능성이 높

다. 당사 리서치센터는 퀀텀닷 TV의 세계 수요가 2016년 320만 대에서 2020년 2260만

대로 연평균 63% 급성장할 것으로 추정한다. 아이컴포넌트는 퀀텀닷 시트의 핵심소재인

배리어 필름 영역에서 독보적인 원가경쟁력과 양산 경험을 갖추고 있다. 이에 따라 동사는

하이엔드 TV 시장의 기술 진화에 따른 최대 수혜업체가 될 것이라고 판단한다.

[그림34] 퀀텀닷 TV 수요 전망

자료: 한화투자증권 리서치센터

0

500

1,000

1,500

2,000

2,500

2015 2016E 2017E 2018E 2019E 2020E

(만 대)

OLED 필름소재 특집 [한화리서치]

44

플렉시블 OLED 시장 확대에 따른 수혜

플렉시블 OLED 패널에도

배리어 필름 필요

플렉시블 OLED 역시 배리어 필름업체 입장에서 매력적인 시장이다. 패널에서 유리가

사라지면 유리만큼 투명하면서도 수분과 산소를 차단해줄 수 있는 플라스틱 기반의 배

리어 필름이 필요하기 때문이다. 현재 동사는 LGD가 양산하고 있는 애플워치용 플렉

시블 OLED에 배리어 필름을 공급하고 있다. SDC의 경우 필름을 쓰지 않고 박막을 적

층하는 봉지 방식을 쓴다. SDC가 세계 플렉시블 OLED 시장을 주도하고 있는 것은 사

실이지만 LGD 역시 추격전에 나서고 있다. LGD는 차량용 디스플레이를 타깃으로 플

렉시블 OLED 라인을 증설하는 중이며, 중장기적으로 스마트폰 시장에도 진출할 가능

성이 높다. 언론 보도 등에 따르면 LGD는 샤오미가 내년에 출시할 예정인 스마트폰에

에지형 OLED 패널을 공급할 계획이다. 또한 SDC에 이어 애플 아이폰용 플렉시블

OLED를 공급하게 될 가능성도 높다고 판단된다. 이 같은 시장 환경은 아이컴포넌트의

중대한 성장기반이 될 것으로 판단한다.

중화권 패널 업체에

납품할 가능성도 열려 있어

한편 BOE, EDO, Visionox, Foxconn 등 중화권 패널 업체에 봉지용 배리어 필름을 납

품할 가능성도 열려 있다. 이들 후발업체들도 플렉시블 OLED 양산라인 투자에 착수할

것으로 보이는데, SDC와 같은 박막봉지 기술을 채택하기는 쉽지 않은 상황이다. 박막봉

지는 1) 초기 설비투자 부담이 크고, 2) SDC가 관련 특허 및 공급사슬을 장악하고 있기

때문이다. 이에 따라 중화권 패널 업체들은 플렉시블 OLED 봉지 기술을 채택할 때

LGD와 같은 하이브리드 방식을 우선적으로 검토할 것으로 판단된다. 아이컴포넌트는

LGD와 협업하면서 양산 경험을 쌓았고 업계 최고의 원가경쟁력을 갖추고 있다는 점에

서 중국 시장에서도 충분한 성장 기회를 마련할 수 있을 전망이다.

[그림35] 퀀텀탓 시트 구조도 [그림36] 플렉시블 OLED 용 배리어 필름의 구조도

자료: 아이컴포넌트 자료: 아이컴포넌트

OLED 필름소재 특집 [한화리서치]

45

실적 전망 및 밸류에이션

목표주가 25,000원 제시 아이컴포넌트에 대해 목표주가 25,000원, 투자의견 Buy를 제시하며 분석대상 종목에

편입한다. 목표주가는 2016~17년 EPS의 평균값에 2015년 평균 PER인 15배를 적용해

산출했다. 동사 제품의 주 수요 산업인 퀀텀닷 TV와 플렉시블 OLED는 모두 시장 개

화의 초기 단계다. 두 제품의 핵심 소재인 배리어 필름은 중장기적으로 성장 잠재력이

높으며 이는 밸류에이션 프리미엄 요인이 될 것으로 판단한다.

3분기에 가파른 성장세

재개될 것

실적은 3년간의 적자 구간을 벗어나 2015년에 사상 최대 규모를 기록했고 2016년에도

고공행진을 이어갈 것으로 판단한다. 2016년 매출액과 영업이익은 각각 전년 대비

19%, 33% 증가한 681억 원, 97억 원을 기록하며 사상 최대 실적을 달성할 것으로 추

정한다. 상반기 실적은 기대에 못 미칠 것으로 예상되는데, 이는 고객사가 하이엔드 제

품에 탑재할 패널을 원활히 공급받지 못했기 때문이다. 그러나 패널 수율 문제가 해소

되는 3분기에는 가파른 실적 상승세가 재개될 것으로 예상된다.

[표10] 아이컴포넌트의 분기 및 연간 실적 추이 (단위: 십억 원)

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16E 3Q16E 4Q16E 2014 2015 2016E 2017E

매출액 13.1 18.9 14.4 10.9 12.9 14.6 21.0 19.5 28.3 57.3 68.1 93.6

YoY 104% 130% 104% 65% -1% -23% 47% 79% 2% 103% 19% 37%

QoQ 98% 44% -24% -24% 18% 13% 44% -7%

배리어 코팅 필름 9.1 12.8 6.8 3.6 7.7 8.6 13.3 10.8 12.3 32.3 40.5 58.3

도광판 2.8 4.9 6.2 6.5 4.5 4.7 6.3 7.8 8.5 20.2 23.4 31.0

기타 기능성 필름 1.3 1.2 1.4 0.9 0.7 1.2 1.4 0.9 7.5 4.7 4.2 4.4

매출총이익 3.1 3.6 2.7 2.4 2.7 3.3 5.2 4.5 2.9 11.8 15.6 22.1

영업이익 2.0 2.6 1.6 1.0 1.7 2.0 3.4 2.6 -0.8 7.3 9.7 13.8

YoY 흑전 5623% 흑전 흑전 -17% -22% 107% 162% 적자지속 흑자전환 33% 42%

QoQ 흑전 28% -38% -39% 72% 20% 65% -23%

세전이익 1.7 2.2 1.8 0.2 1.4 1.5 3.1 1.9 -2.3 5.9 7.9 12.1

당기순이익 1.4 2.7 1.7 0.1 1.5 1.5 2.9 1.8 -2.3 5.9 7.7 11.0

수익성

매출총이익률 24% 19% 19% 22% 21% 22% 25% 23% 10% 21% 23% 24%

영업이익률 16% 14% 11% 9% 13% 14% 16% 13% -3% 13% 14% 15%

세전이익률 13% 12% 12% 1% 11% 10% 15% 10% -8% 10% 12% 13%

순이익률 11% 14% 12% 1% 11% 10% 14% 9% -8% 10% 11% 12%

부문별 매출비중

배리어 코팅 필름 69% 68% 48% 33% 60% 59% 63% 55% 43% 56% 59% 62%

도광판 21% 26% 43% 59% 35% 32% 30% 40% 30% 35% 34% 33%