Embed Size (px)

Citation preview

Carga

adicional

a los

municipios

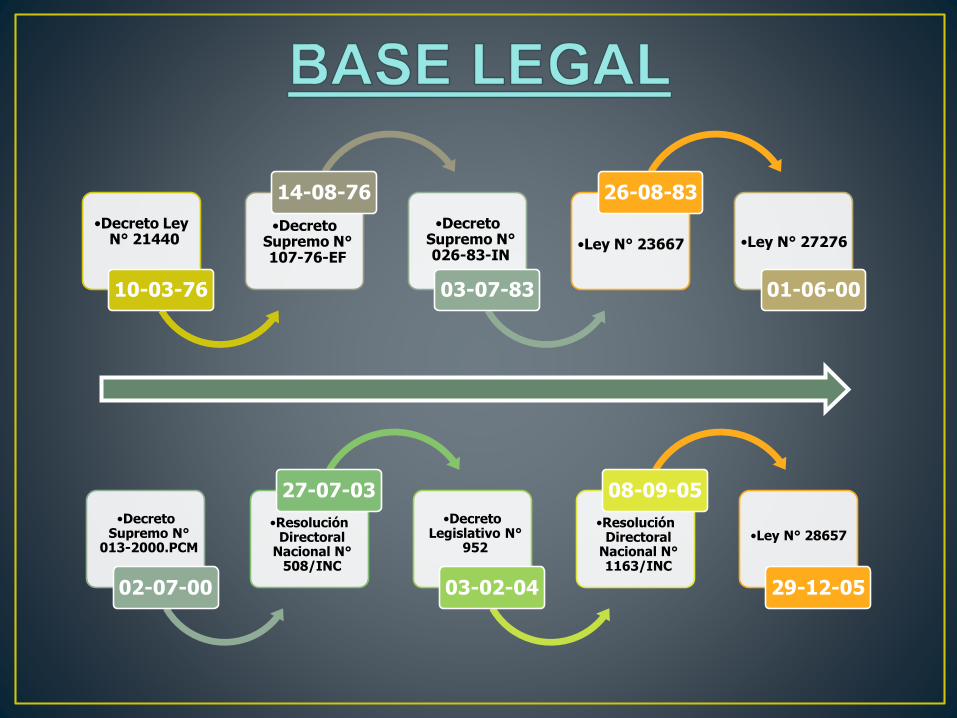

•Decreto Ley N° 21440

10-03-76

•Decreto Supremo N°107-76-EF

14-08-76

•Decreto Supremo N°026-83-IN

03-07-83

•Ley N° 23667

26-08-83

•Ley N° 27276

01-06-00

•Decreto Supremo N°

013-2000.PCM

02-07-00

•Resolución Directoral

Nacional N°508/INC

27-07-03

•Decreto Legislativo N°

952

03-02-04

•Resolución Directoral

Nacional N°1163/INC

08-09-05

•Ley N° 28657

29-12-05

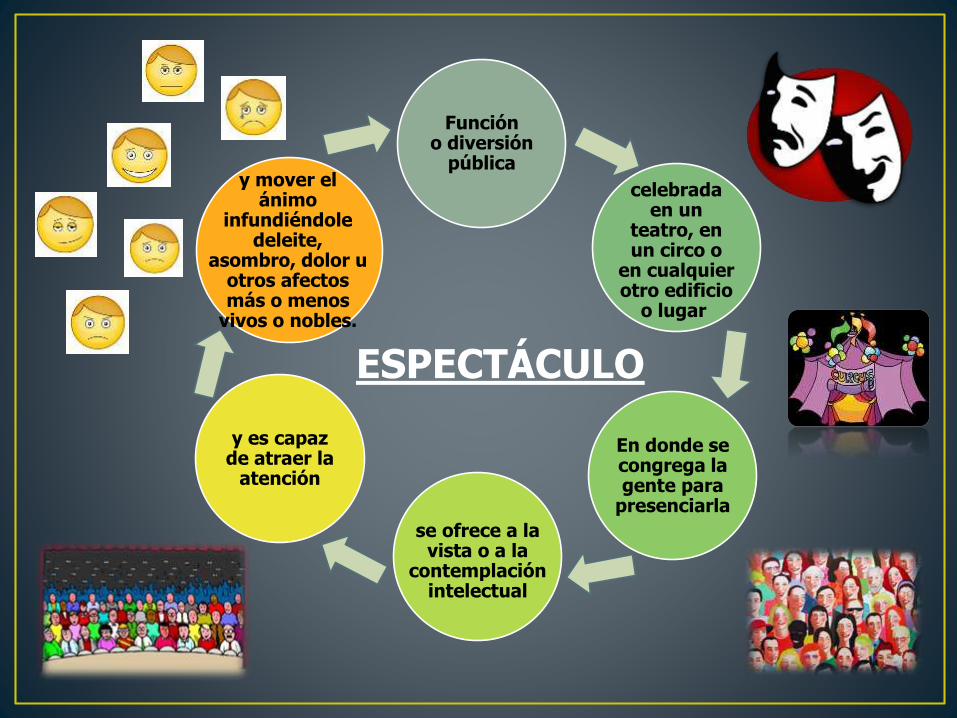

Función o diversión

pública

celebrada en un

teatro, en un circo o

en cualquier otro edificio

o lugar

En donde se congrega la gente para

presenciarla

se ofrece a la vista o a la

contemplación intelectual

y es capaz de atraer la

atención

y mover el ánimo

infundiéndole deleite,

asombro, dolor u otros afectos más o menos

vivos o nobles.

ESPECTÁCULO

Contribuyentes

Agentes de

Percepción

Responsable Solidario

SUJETOS

PASIVOS

Municipalidad Distrital

SUJETO

ACTIVO

SUJETOS

Art. 56° del Decreto

Legislativo 776.

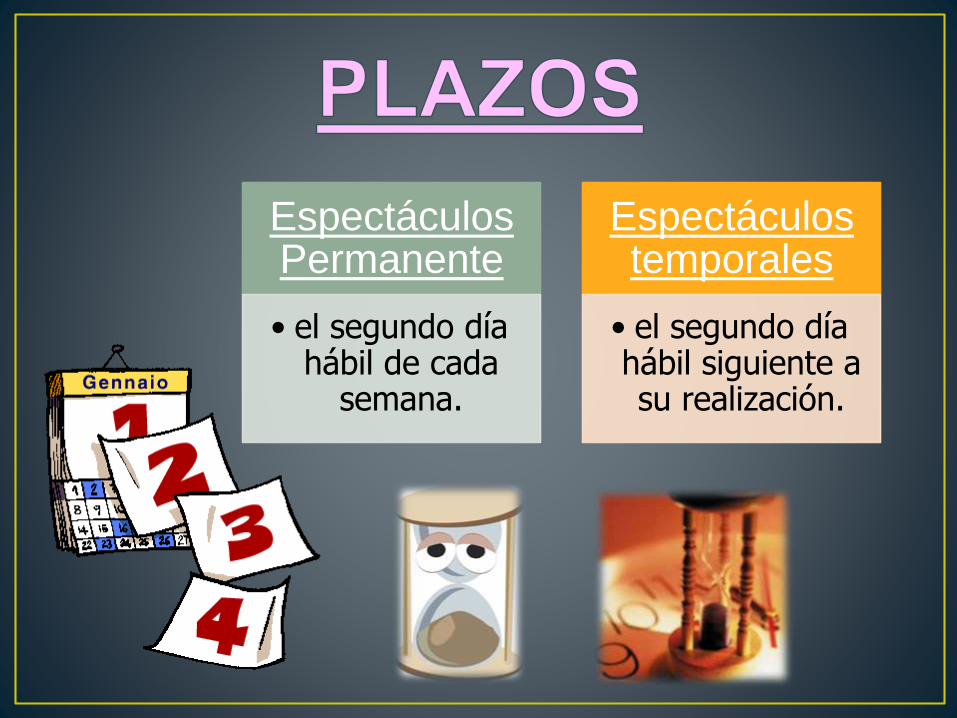

Espectáculos Permanente

• el segundo día hábil de cada

semana.

Espectáculos temporales

• el segundo día hábil siguiente a su realización.

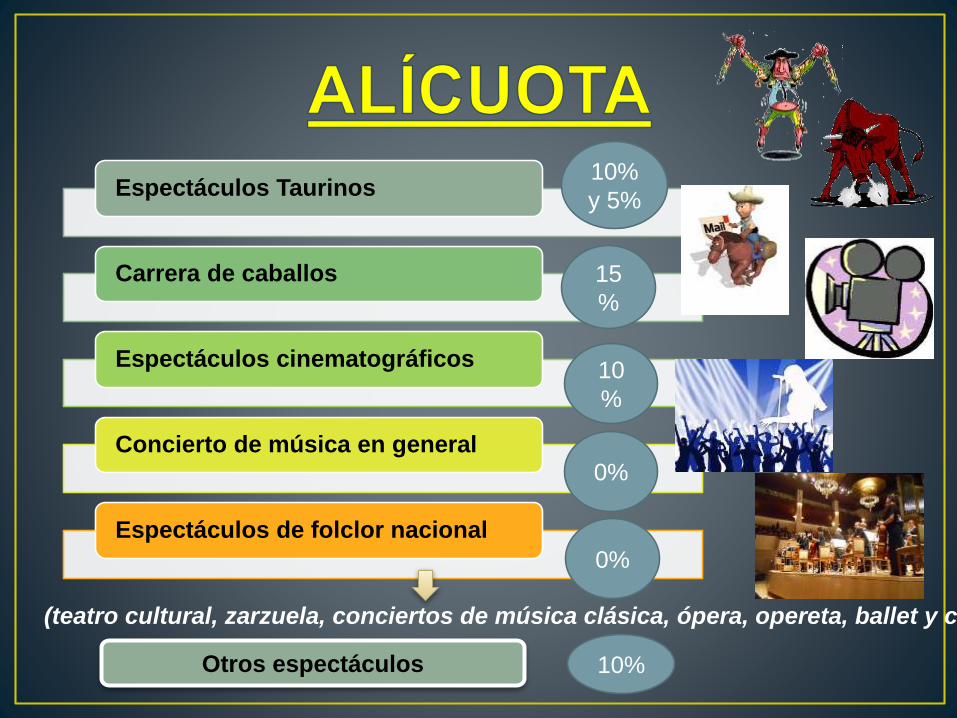

Espectáculos Taurinos

Carrera de caballos

Espectáculos cinematográficos

Concierto de música en general

Espectáculos de folclor nacional

(teatro cultural, zarzuela, conciertos de música clásica, ópera, opereta, ballet y circo)

10%

y 5%

15

%

10

%

0%

0%

Otros espectáculos 10%

Espectáculos Permanentes

- A cuenta

Espectáculos Temporales o Eventuales

- A cuenta- Inmediato

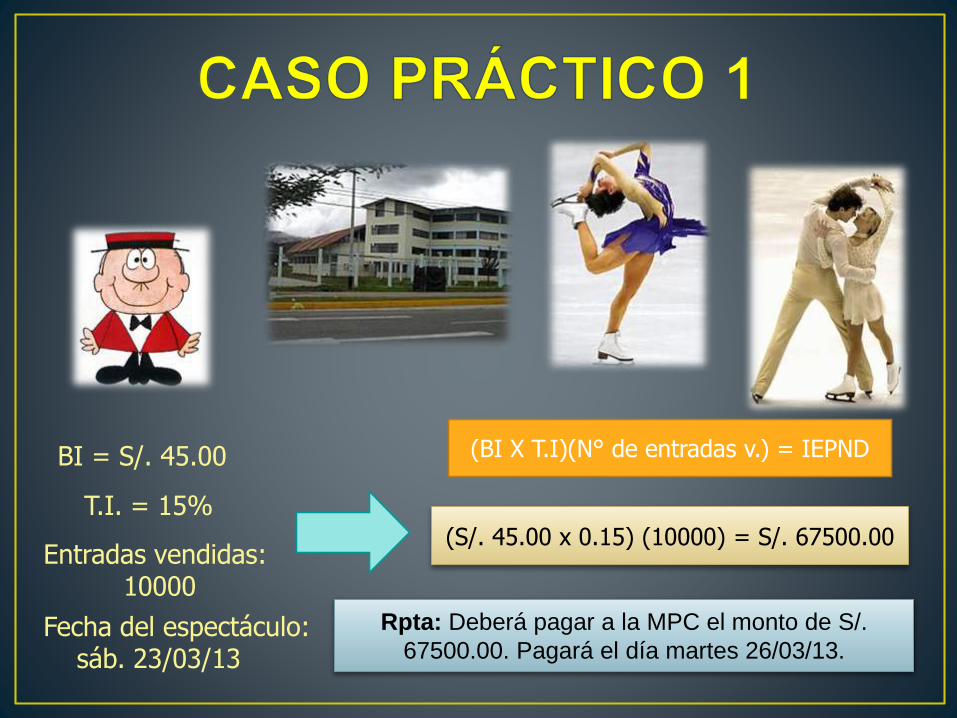

BI = S/. 45.00

T.I. = 15%

Entradas vendidas:10000

Fecha del espectáculo: sáb. 23/03/13

(BI X T.I)(N° de entradas v.) = IEPND

(S/. 45.00 x 0.15) (10000) = S/. 67500.00

Rpta: Deberá pagar a la MPC el monto de S/.

67500.00. Pagará el día martes 26/03/13.

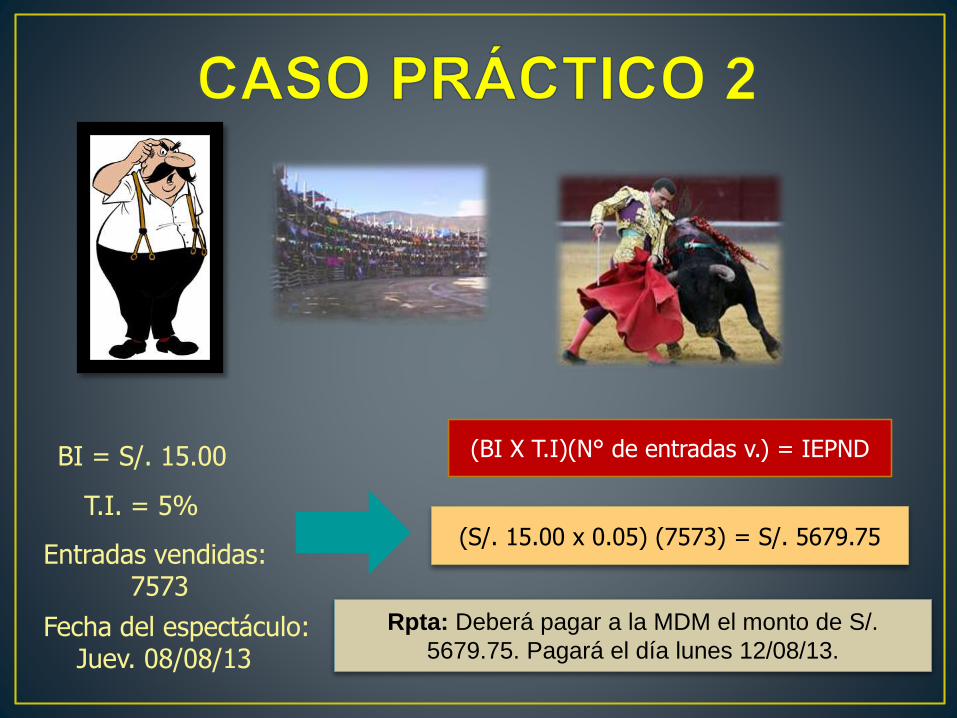

BI = S/. 15.00

T.I. = 5%

Entradas vendidas:7573

Fecha del espectáculo: Juev. 08/08/13

(BI X T.I)(N° de entradas v.) = IEPND

(S/. 15.00 x 0.05) (7573) = S/. 5679.75

Rpta: Deberá pagar a la MDM el monto de S/.

5679.75. Pagará el día lunes 12/08/13.

Resolución del Tribunal Fiscal N° 07977-5-2004

(20/10/2004).-

La Ley de Tributación Municipal señala en

forma expresa que los espectáculos

taurinos, sin distinción alguna, se

encuentran gravados con el Impuesto a los

Espectáculos Públicos No Deportivos, con una

tasa del 15%.

Resolución del Tribunal Fiscal N° 4928-2-2004

(13/07/2004).-

Los eventos que comprenden bailes abiertos al público

no califican como espectáculos públicos no deportivos

pues en el baile el público disfruta de un servicio de

esparcimiento, no ocurriendo ello cuando se presencia

un espectáculo público en el que la actividad

determinante del concurrente es espectar un evento

ejecutado por un tercero.