Embed Size (px)

Citation preview

KEPUTUSAN STRATEGIK

PRODUK DAN PROSES

M. RAIS RAHMAT RAZAK, IR, M.SI

15 APRIL 2015

STRATEGIK PRODUK

PRODUCT LIFE CYCLE

STRATEGI PROSES

ANALISIS BEP

V VI VII VIII

STRATEGIC PRODUCT

Merek yang hebat adalah produk yang hebat. Produkadalah elemen penting dalam penawaran pasar.

Pemimpin pasar biasanya menawarkan produk dan jasabermutu tinggi yang memberikan nilai pelanggan yang paling unggul.

Menentukan Strategi Produk

Produk adalah segala sesuatu yang dapat ditawarkan kepadapasar untuk memuaskan suatu keinginan ataukebutuhan,termasuk barang fisik, jasa, pengalaman,acara,tempat, properti, organisasi,informasi,dan ide.

Karakteristik dan Klasifikasi Produk

V VI VII VIII

STRATEGIC PRODUCT

Tingkat Produk : Hierarki Nilai Pelanggan

• Manfaat Inti (core benefit) : layanan yang benar- benar di belipelanggan. •Produk Dasar (basic product) : produk yang ditambahkan sebagaipelengkap layanan•Produk yang diharapkan (expected product) :Sekelompok atribut dankondisi yang biasanya diharapkan pembeli ketika membeli produk.Produk Tambahan (augmented product) : produk yang melebihiharapan pelanggan.•Produk Potensial (potential product) : produk yang mempunyaitambahan dan tranformasi di penawaran masa depan.

V VI VII VIII

STRATEGIC PRODUCT

Ada 3 produk menurut ketahanan dankeberwujudan :

•Barang-barang yang tidak tahan lama (nondurable goods) adalah barang-barang berwujud yang biasanya dikonsumsi dalamsatu atau beberapa kali penggunaan seperti bir dan sabun.

•Barang tahan lama ( durable goods) adalah barang-barangberwujud yang biasanya dapat digunakan untuk waktulama.contoh : kulkas dan alat tulis.

•Jasa (Services) : produk yang tidak berwujud bervariasi,takterpisahkan,dan dapat musnah.contoh : salon potong rambut.

V VI VII VIII

STRATEGIC PRODUCT

Klasifikasi Barang Konsumen

•Barang Sehari-hari (convenience goods) : barang yang tidakbanyak pertimbangan dalam melakukan pembelian.Biasanyaberupa kebutuhan pokok.

•Barang Belanja (Shopping Goods) : barang yang banyakpertimbangan dalam melakukan pembelian.Contoh : mobil,televisi,dll.

•Barang khusus (Specially goods) : barang yang di butuhkankonsumen dengan pelayanan tambahan.

•Barang yang tidak di cari (unsought goods) : barang yang tidakterpikirkan untuk membelinya di waktu sekarang.

V VI VII VIII

STRATEGIC PRODUCT

Klasifikasi Barang Industri

Barang industri dapat diklasifikasikan berdasarkan biaya relatifdan bagaimana memasuki proses produksi,yang terdiri dari :•Bahan dan suku cadang (materials and parts) : barang yang seluruhnya menjadi bagian produk produsen.•Barang Modal (capital items) :barang tahan lama yang memfasilitasi pengembangan atau pengelolaan produk jadi.•Layanan bisnis dan pasokan (supplies and

business services) : barang dan jasa jangka pendek yang memfasilitasi pengembangan dan pengelolaan produk jadi.

V VI VII VIII

STRATEGIC PRODUCT

Diferensiasi

Adalah upaya dari sebuah perusahaan untuk membedakanproduknya dari produk pesaing dalam suatu sifat yang membuatnya lebih diinginkan. Beberapa produk dibedakan dan produk pesaing oleh kualitasnya.

A.Diferensiasi Produk

•Bentuk•Fitur•Penyesuaian•Kualitas Kinerja

V VI VII VIII

•Kualitas Kesesuaian•Ketahanan•Keandalan•Kemudahan Perbaikan•Gaya•Desain

STRATEGIC PRODUCT

Diferensiasi Jasa

•Kemudahan Pemesanan•Pengiriman•Instalasi•Pelatihan Pelanggan•Konsultasi Pelanggan•Pemeliharaan dan Perbaikan•Pengembalian

V VI VII VIII

STRATEGIC PRODUCT

::Hubungan Produk dan Merek::

Setiap produk dapat dihubungkan dengan produk lain untuk memastikan bahwa perusahaan menawarkan danmemasarkan kumpulan produk yang optimal.Hierarki ProdukAda enam tingkat hierarki produk :•Kebutuhan Keluarga (Need Family)•Produk Keluarga (product family)•Kelas Produk (product class)•Lini Product (product line)•Jenis Produk (product type)•Barang (item)/varian product (product varian)

V VI VII VIII

PRODUCT LIFE CYCLE V VI VII VIII

Pasca ProduksiProduksiPra Produksi

Alur Proses Produksi

Pre-Production ProductionPost-Production

PRODUCT LIFE CYCLE V VI VII VIII

Pengertian

STRATEGI PROSES

Strategi proses atau strategi transformasi adalah sebuahpendekatan organisasi untuk mengubah sumberdaya menjadibarang dan jasa.

Tujuan strategi proses : menemukan suatu cara memproduksibarang dan jasa yang memenuhi persyaratan dari pelanggan danspesifikasi produk yg ada dlm batasan biaya dan manajeriallainnya.

Proses yang dipilih akan berdampak jangka panjang terhadapefisiensi dan pro-duksi serta fleksibelitas, biaya, dan kualitasbarang yang diproduksi.

V VI VII VIII

STRATEGI PROSESEmpat strategi proses :

1. Fokus pada proses

Sebuah fasilitas produksi yg diorganisasikan di sekitar proses bervolumerendah tetapi keraga-mannya tinggi.

Contoh :

- Pabrik : proses yg ada mungkin berupa departemen ygmenangani pengelasan, penghalusan, dan pengecatan.

- Kantor : proses yg ada dapat berupa bagian utang, penjualan, danpembayaran.- Restoran : proses-proses tsb mungkin berupa bar, panggangan, dan tokoroti.

Fasilitas yg ada terfokus pada proses dlm hal peralatan, tataletak, danpengawasannya. Metode menyediakan tingkat fleksibelitas produk yg tinggiseiring produk-produk berpindah sesaat diantara proses yang ada.

V VI VII VIII

STRATEGI PROSES

Setiap proses dirancang untuk melaksa-nakan beragam aktivitas dan mengha-dapiperubahan yg kerap muncul. Oleh karenaitu, proses ini disebut juga : “proses sesaat”

Fasilitas ini memiliki biaya variabel yg tinggidengan pemakaian fasilitas yang sangatrendah, bahkan mencapai 5%. Kasus inibanyak terjadi di restoran, rumah sakit, dantoko mesin.

V VI VII VIII

STRATEGI PROSES

Pemakaian fasilitas yg sangat rendah tetapi dapat bekerja dengan baik dgn menggunakan peralatan komputer yg dikendalikan oleh komponen, dan peng-gantian peralatan, bahkan mengotoma-sikan penempatan bagian-bagian pada mesin dan pergerakan bahan baku dari mesin ke mesin.

V VI VII VIII

STRATEGI PROSES

2. Fakus Berulang :

Proses produksi berulang yg mengguna-kan modulyang berorientasi pada produk. Modul adalahbagian atau komponen produk yg telah disiapkansebelumnya, biasanya dalam proses kontinu.

Lini proses berulang sama dgn lini pera-kitan fisik. Lini ini digunakan secara luas di hampir seluruhperakitan mobil dan peralatan rumah tangga, lebihterstruktur dan karenanya lebih tidak fleksibeldibandingkan suatu fasilitas yg terfokus pada proses.

V VI VII VIII

STRATEGI PROSES

3. Fokus pada produk :

Fasilitas yg diorganisaikan di sekeliling produk, sebuah proses berorientasi produk bervolumetinggi, tetapi berkeragaman rendah.

Fasilitas produksi disekeliling produk, maka prosesini juga disebut “proses kontinu”, sebab mempunyailintasan produksi yg sangat panjang dan kontinu.

Contoh : produk kaca, lembaran kertas, lembarantimah, bola lampu, bir, dan baut dibuat melaluiproses kontinu.

V VI VII VIII

STRATEGI PROSES

Hanya dengan standarisasi dan pengen-dalianmutu yg efektiflah, perusahaan dapatmemberikan fasilitas yg berfokus pada produk. Fasilitas dgn sifat khusus ini biasanyamembutuhkan biaya tetap yang tinggi, namunfasilitas biaya variabel yang rendah dapatdihasilkan utilitas fasilitas yg tinggi.

V VI VII VIII

ANALISIS BEP

Analisa BEP, adalah sarana untuk menentukan kapasitas produksi

Yang harus dicapai oleh suatu operasi agar memperolehkeuntungan.

Dengan analisa BEP dapat diterjemahkan hasilnya ke dalamkeputusan2 tentang:

Berapa kapasitas mesin yg harus dibeli

Berapa jumlah tenaga kerja yg harus disiapkan

Bagaimana perubahan struktur biaya thd kuantitas produkyang menguntungkan.

V VI VII VIII

ANALISIS BEP

Aplikasi analisis BEP pada produksi digunakan untukmenentukan tingkat produksi yang bisa mengakibatkanperusahaan berada pada kondisi impas.

Untuk mendapatkan titik impas maka harus dicari fungsibiaya maupun pendapatan-nya

Tiga komponen biaya yang menjadi pertimbangan :

Biaya-biaya tetap (fixed cost)

Biaya2 variable

Biaya2 total

Dalam kondisi impas berlaku hubungan sbb:

TC=PC+VC =FC +CX

Jika TR=pX

Maka TR = TC atau pX=FC+cX

V VI VII VIII

ANALISIS BEP

Dalam kondisi impas berlaku hubungan sbb:

X = FC/ p-c

Jika TR=pX

Maka TR = TC atau pX=FC+cX

TC=PC+VC =FC +CX

TC = Ongkos total untuk membuat X produkFC = Ongkos tetapVC = Ongkos variable untuk membuat X produkC = ongkos variable untuk membuat 1 produkTR = Total pendapatan dari penjualan X buah produkp = harga jual per satuan produk

X = volume produksi

V VI VII VIII

ANALISIS BEP

Perusahaan akan untung bila dapat berproduksi diatas titik X (melampauititik impas) seperti ditunjukkan pada gamabrdibawah:

FC

VC

TRDaerah untung

TC = FC + VC

TC = Ongkos total untuk membuat X produkFC = Ongkos tetapVC = Ongkos variable untuk membuat X produkC = ongkos variable untuk membuat 1 produkTR = Total pendapatan dari penjualan X buah produkp = harga jual per satuan produk

X = volume produksi

Pendapatan biaya

Grafik Titik Impas

V VI VII VIII

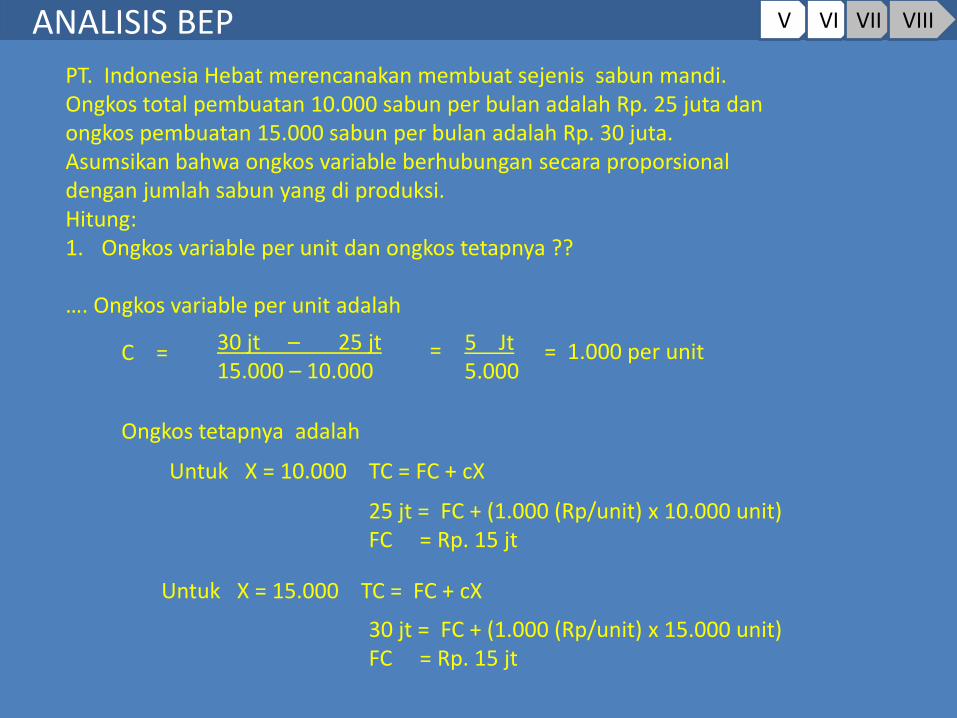

ANALISIS BEP

PT. Indonesia Hebat merencanakan membuat sejenis sabun mandi. Ongkos total pembuatan 10.000 sabun per bulan adalah Rp. 25 juta danongkos pembuatan 15.000 sabun per bulan adalah Rp. 30 juta.Asumsikan bahwa ongkos variable berhubungan secara proporsionaldengan jumlah sabun yang di produksi.Hitung:1. Ongkos variable per unit dan ongkos tetapnya ??

…. Ongkos variable per unit adalah

30 jt – 25 jt15.000 – 10.000

5 Jt5.000

=C = = 1.000 per unit

Ongkos tetapnya adalah

Untuk X = 10.000 TC = FC + cX

25 jt = FC + (1.000 (Rp/unit) x 10.000 unit)FC = Rp. 15 jt

Untuk X = 15.000 TC = FC + cX

30 jt = FC + (1.000 (Rp/unit) x 15.000 unit)FC = Rp. 15 jt

V VI VII VIII

ANALISIS BEP

1. Bila PT . Indonesia Hebat harus menjual sabun seharga Rp. 6.000 per unit, berapakah yang harus di produksi per bulan agar perusahaan tersebut beradapada BEP ??

2. Bila perusahaan memproduksi 12.000 sabun per bulan, apakah perusahaanuntung atau rugi? Berapa keuntungan atau kerugiannya ??

3. Buat Tulisan tentang Permasalahan Manajemen Industri yang anda kenal danjabarkan dalam sstandar istematika tulisan versi Unisma

Tugas, Lanjutkan jawaban dari contoh dengan tambahan keterangan sbb:

V VI VII VIII