Embed Size (px)

Citation preview

Introduction

David Lacombled Président de l’IAB France @david_lacombled

Laurent Frisch Vice-Président du GESTE @laurentfrisch

Chérifa Afiri TargetSpot Anna Dubovyk NRJ Léa Durrleman Spo<fy Alexandra Duvivier IP France Mélanie Elia Lagardère Publicité Xavier Filliol Radioline Nicolas Mathey Next Régie Florence de Préville Skyrock Joël Ronez Binge Audio Leeroy Shillingford NRJ Marianne le Vavasseur Deezer

Remerciements

Baromètre Kantar Media

Corinne In Albon Head of Marketing Kantar Media @InACorinne

Baromètre de l’Audio Digital

Secteurs et annonceurs en présence1er semestre 2016

1er semestre 2016 vs 1er semestre 2015

2

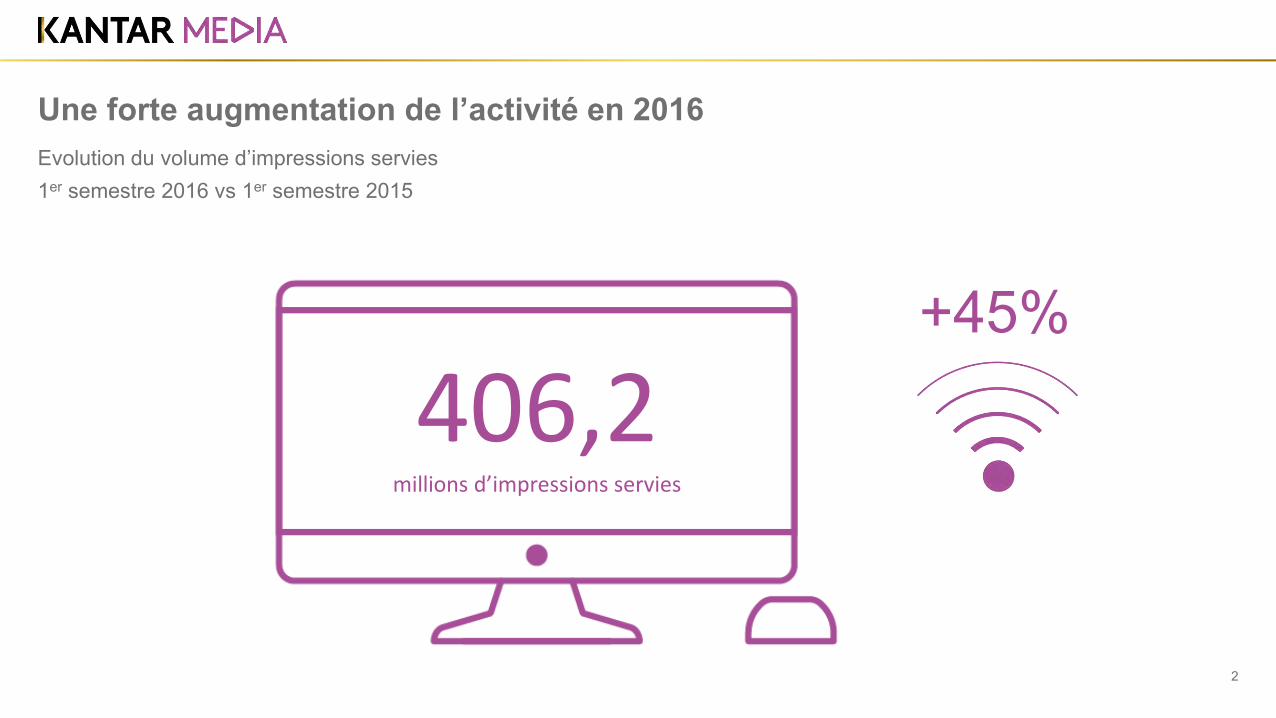

Une forte augmentation de l’activité en 2016Evolution du volume d’impressions servies

406,2millions d’impressions servies

+45%

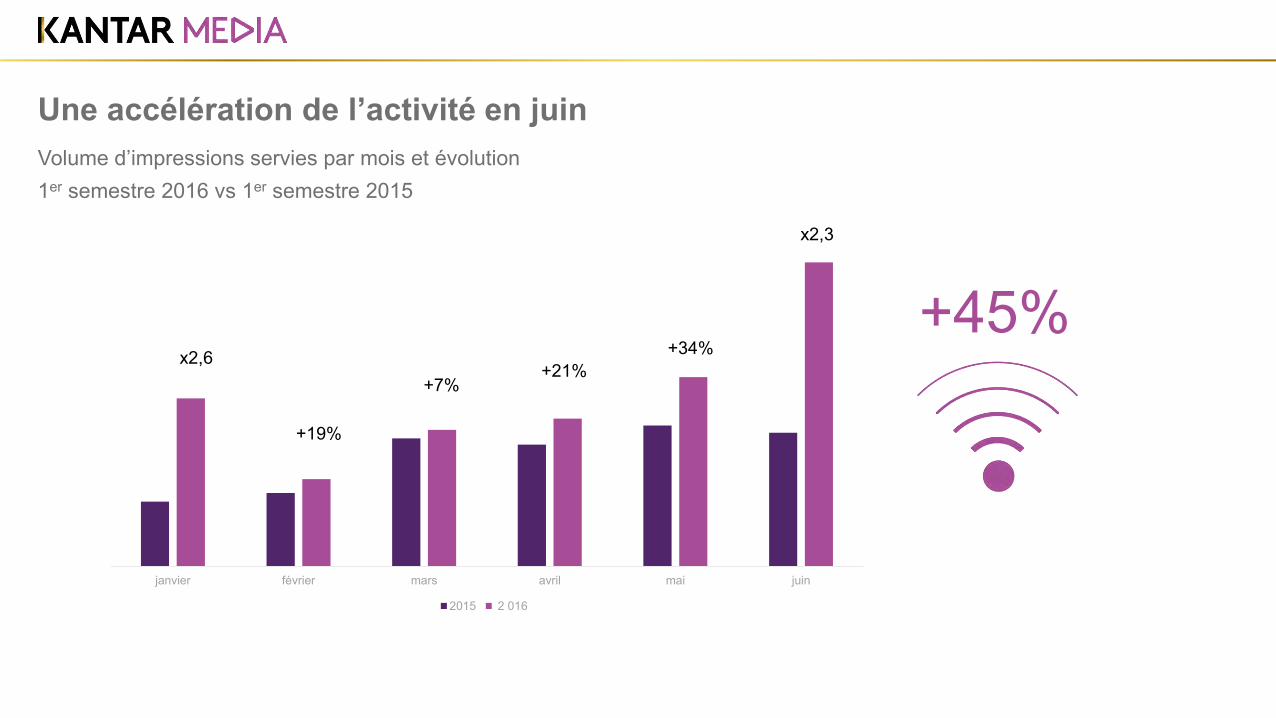

janvier février mars avril mai juin

2015 2 016

x2,6

+19%

+7%+21%

+34%

x2,3

1er semestre 2016 vs 1er semestre 2015

Une accélération de l’activité en juinVolume d’impressions servies par mois et évolution

+45%

1er semestre 2014 à 1er semestre 2016

4

La radio digitale recrute toujours plus d’annonceursEvolution du nombre d’annonceurs

116annonceurs

+16%

100annonceurs

+6%

94annonceurs

S1 2014 S1 2015 S1 2016

1er semestre 2016 vs 1er semestre 2015

5

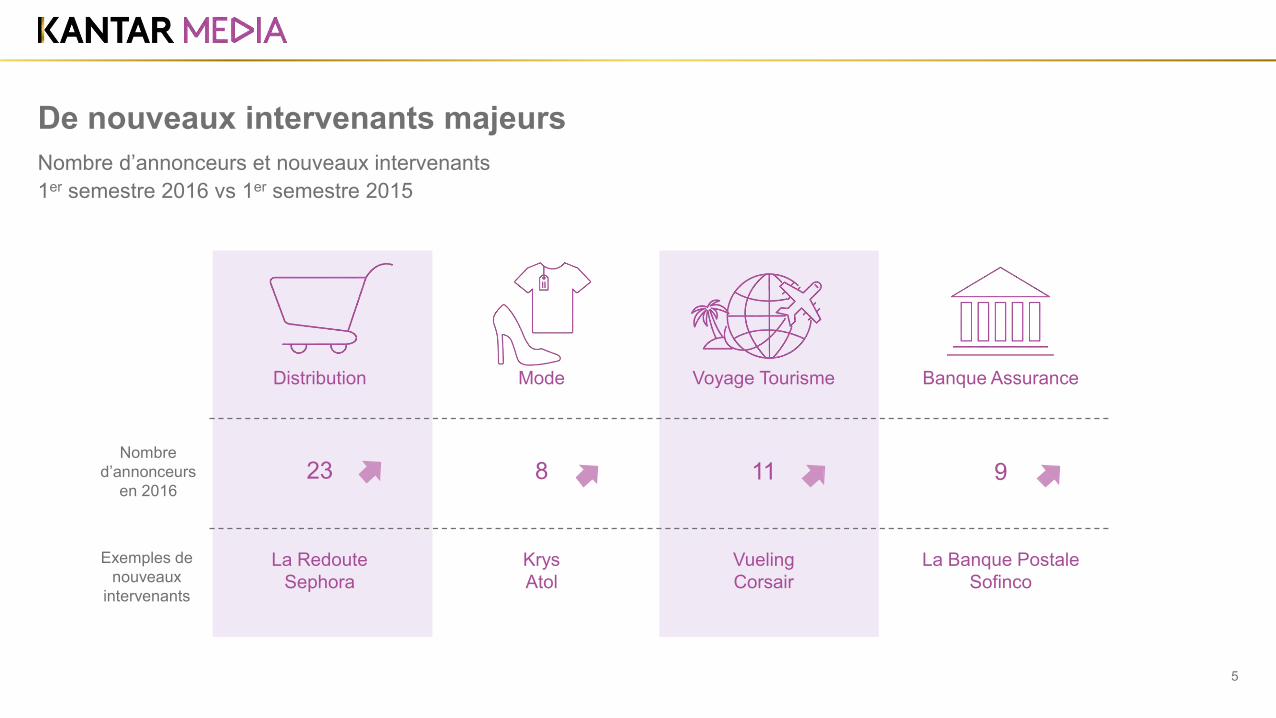

De nouveaux intervenants majeursNombre d’annonceurs et nouveaux intervenants

Distribution Mode Voyage Tourisme Banque Assurance

Nombre d’annonceurs

en 2016

Exemples de nouveaux

intervenants

23 8 11 9

La RedouteSephora

KrysAtol

VuelingCorsair

La Banque PostaleSofinco

1er semestre 2016 vs 1er semestre 2015

6

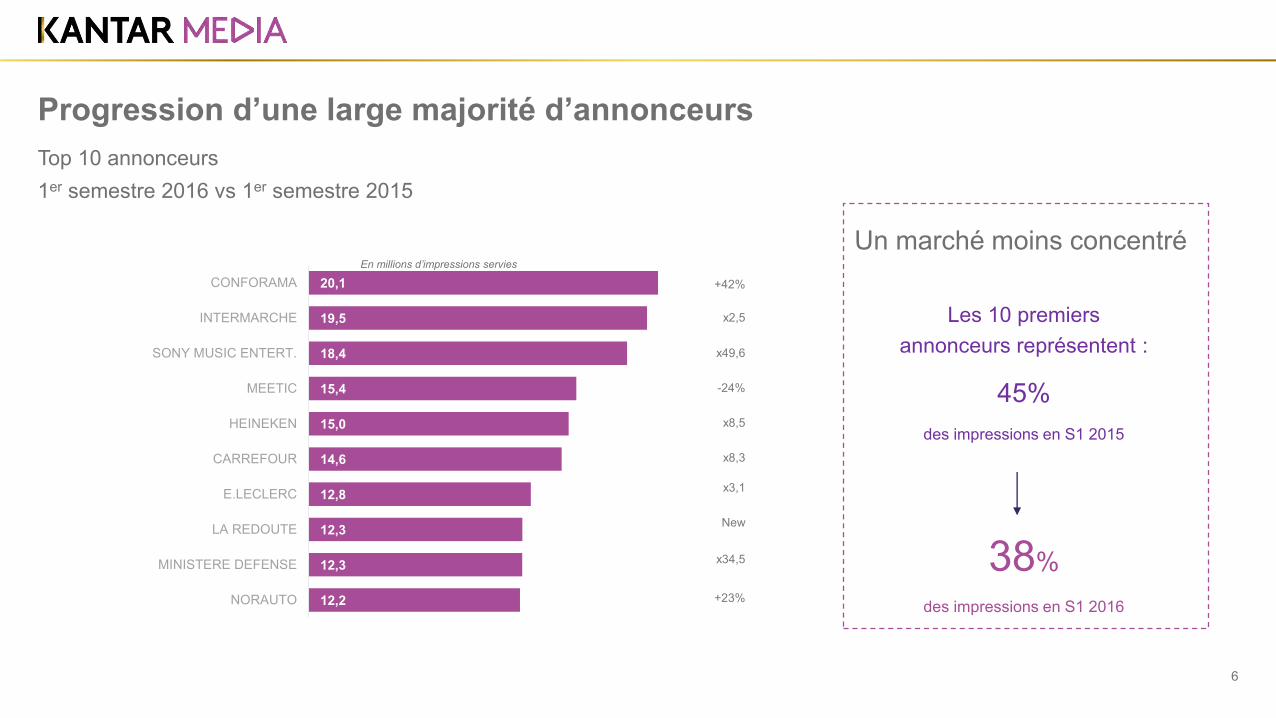

Progression d’une large majorité d’annonceurs Top 10 annonceurs

20,1

19,5

18,4

15,4

15,0

14,6

12,8

12,3

12,3

12,2

CONFORAMA

INTERMARCHE

SONY MUSIC ENTERT.

MEETIC

HEINEKEN

CARREFOUR

E.LECLERC

LA REDOUTE

MINISTERE DEFENSE

NORAUTO

+42%

x2,5

x49,6

-24%

x8,5

x8,3

x3,1

New

x34,5

+23%

Les 10 premiers annonceurs représentent :

45%des impressions en S1 2015

38%des impressions en S1 2016

En millions d’impressions servies

Un marché moins concentré

1er semestre 2016

7

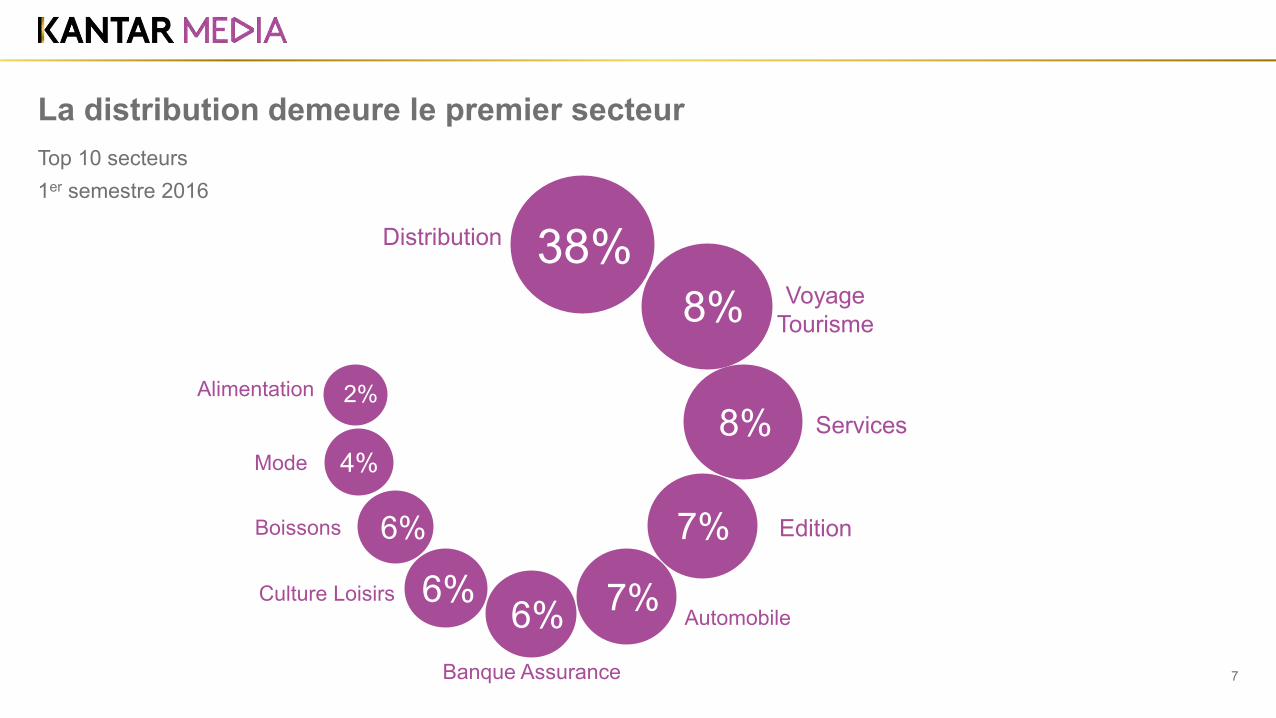

La distribution demeure le premier secteurTop 10 secteurs

38%Distribution

8%

8%

7%

7%

6%

6%

4%

2%

6%

Voyage Tourisme

Services

Edition

Automobile

Banque Assurance

Culture Loisirs

Boissons

Mode

Alimentation

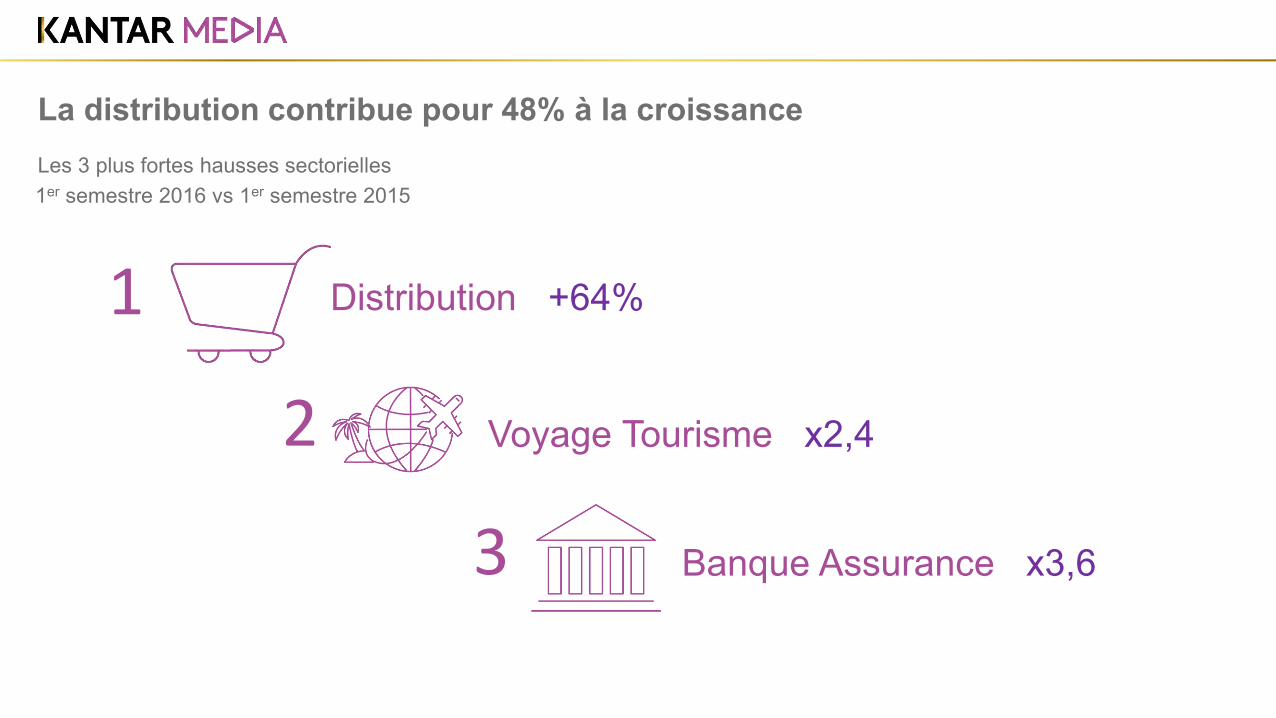

1

2

3

Distribution +64%

Voyage Tourisme x2,4

Banque Assurance x3,6

1er semestre 2016 vs 1er semestre 2015

La distribution contribue pour 48% à la croissanceLes 3 plus fortes hausses sectorielles

1er semestre 2016

9

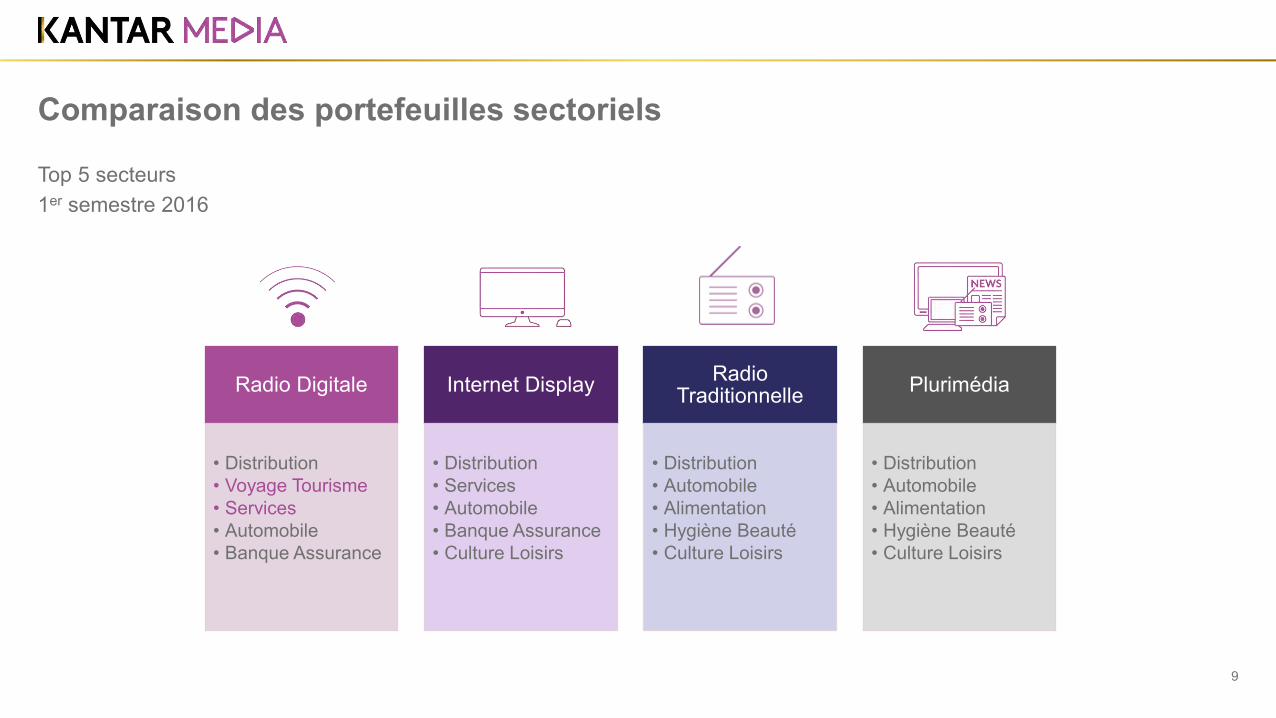

Comparaison des portefeuilles sectoriels

Top 5 secteurs

Radio Digitale

• Distribution• Voyage Tourisme• Services• Automobile• Banque Assurance

Internet Display

• Distribution• Services• Automobile• Banque Assurance• Culture Loisirs

Radio Traditionnelle

• Distribution• Automobile• Alimentation• Hygiène Beauté• Culture Loisirs

Plurimédia

• Distribution• Automobile• Alimentation• Hygiène Beauté• Culture Loisirs

Focus sectorielsDistributionVoyage TourismeMode

2.

10

1er semestre 2016 vs 1er semestre 2015

11

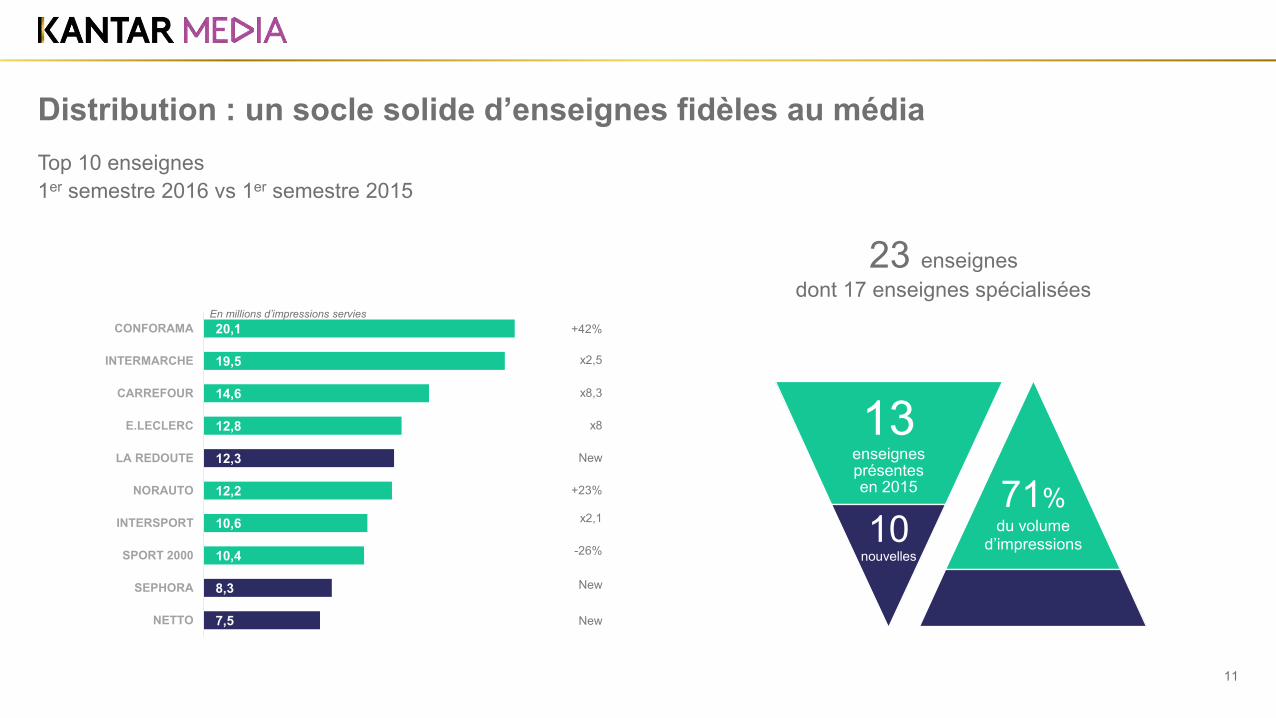

Distribution : un socle solide d’enseignes fidèles au médiaTop 10 enseignes

20,1

19,5

14,6

12,8

12,3

12,2

10,6

10,4

8,3

7,5

CONFORAMA

INTERMARCHE

CARREFOUR

E.LECLERC

LA REDOUTE

NORAUTO

INTERSPORT

SPORT 2000

SEPHORA

NETTO

+42%

x2,5

x8,3

x8

New

+23%

x2,1

-26%

New

New

71%du volume

d’impressions

13enseignes présentes en 2015

10 nouvelles

23 enseignes dont 17 enseignes spécialisées

En millions d’impressions servies

1er semestre 2016 vs 1er semestre 2015

12

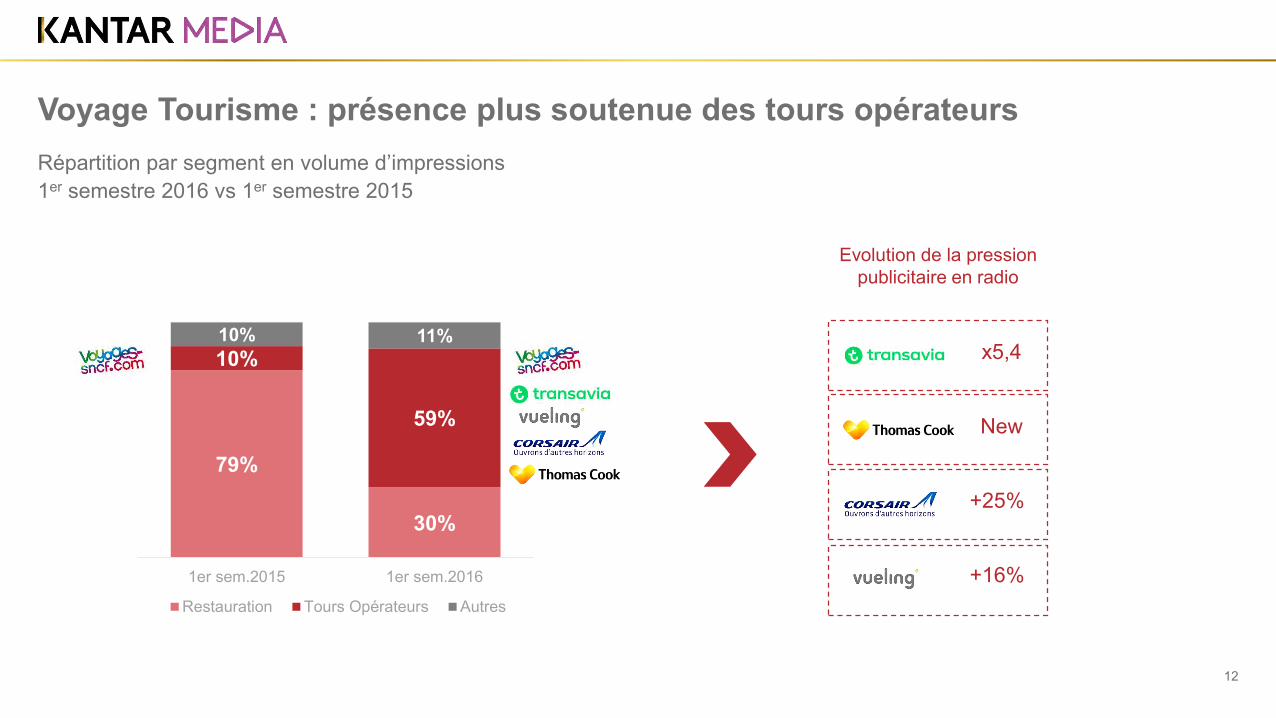

Voyage Tourisme : présence plus soutenue des tours opérateursRépartition par segment en volume d’impressions

79%

30%

10%

59%

10% 11%

1er sem.2015 1er sem.2016

Restauration Tours Opérateurs Autres

Evolution de la pression publicitaire en radio

+25%

New

x5,4

+16%

1er semestre 2016 vs 1er semestre 2015

13

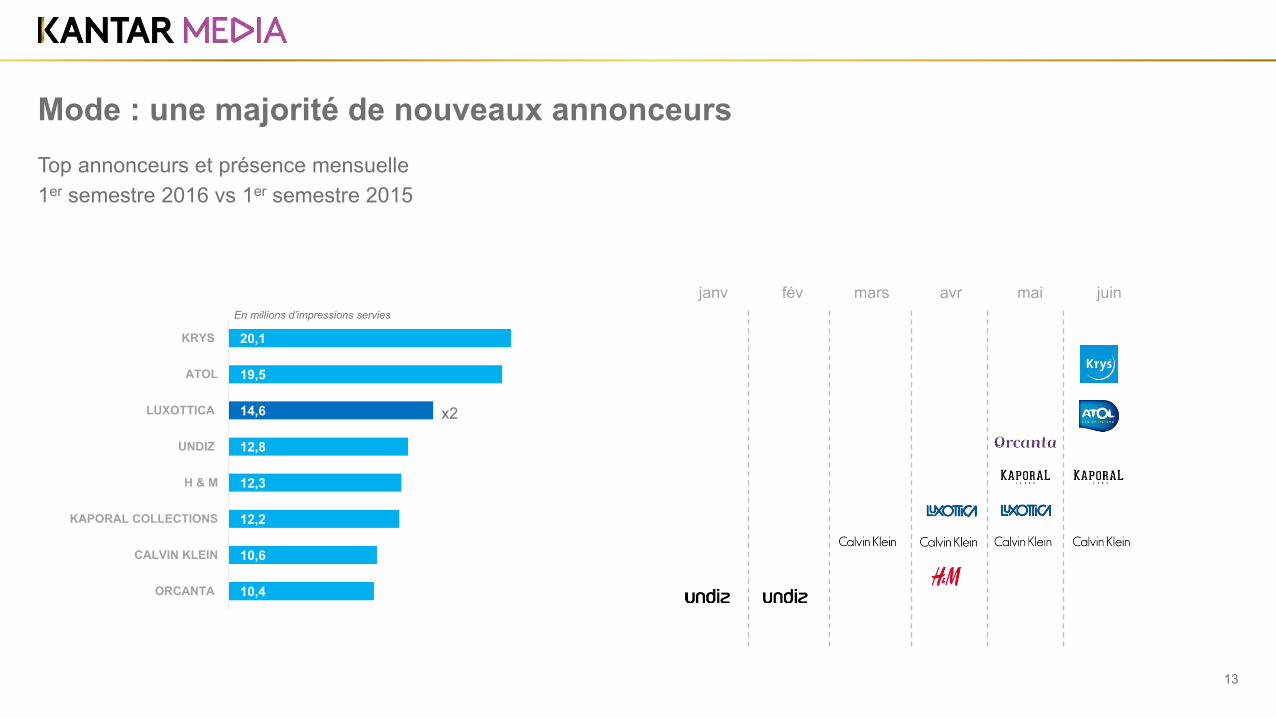

Mode : une majorité de nouveaux annonceursTop annonceurs et présence mensuelle

janv fév mars avr mai juin

20,1

19,5

14,6

12,8

12,3

12,2

10,6

10,4

KRYS

ATOL

LUXOTTICA

UNDIZ

H & M

KAPORAL COLLECTIONS

CALVIN KLEIN

ORCANTA

x2

En millions d’impressions servies

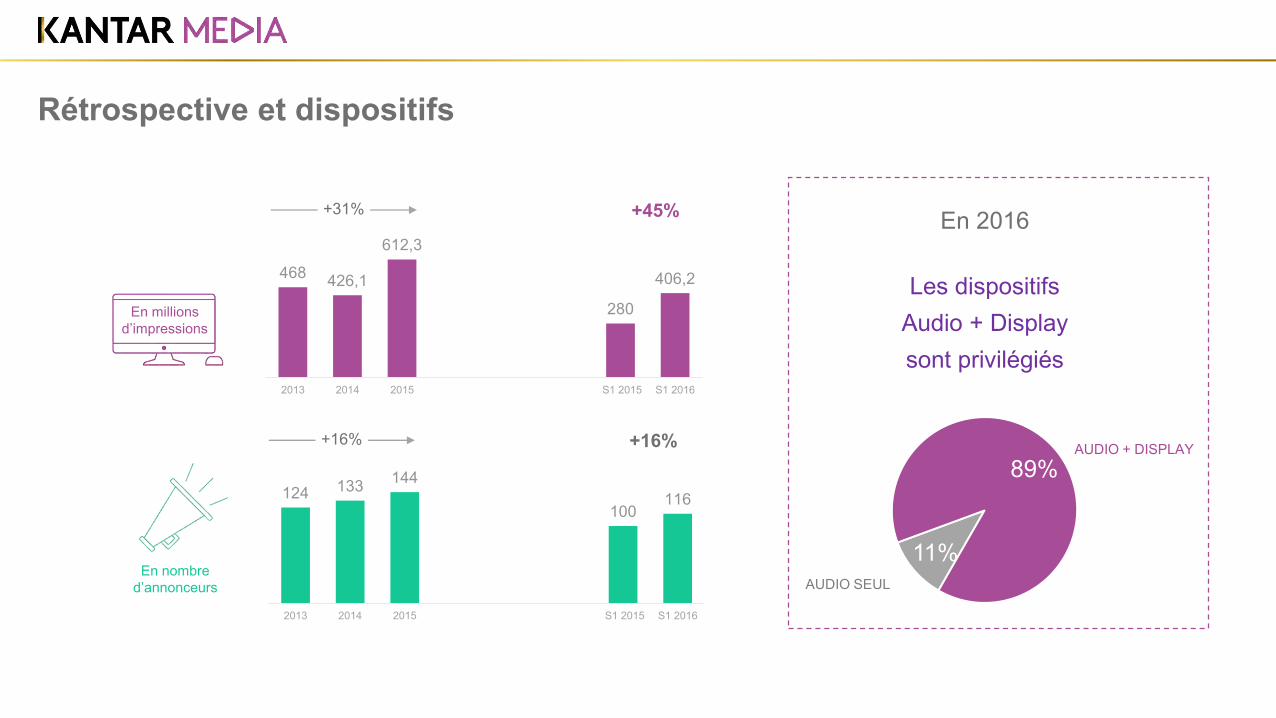

Rétrospective et dispositifs

468 426,1

612,3

280

406,2

2013 2014 2015 S1 2015 S1 2016

En millions d’impressions

124 133 144

100116

2013 2014 2015 S1 2015 S1 2016

En nombre d’annonceurs

En 2016

Les dispositifs Audio + Display sont privilégiés

11%

89%AUDIO + DISPLAY

AUDIO SEUL

+45%+31%

+16%+16%

15

Baromètre de l’Audio Digital

Réalisé en collaboration avec 4 acteurs majeurs

Et sur la base de déclaratifs secteurs, annonceurs en volume d’impressions servies

Janvier-juin 2016

Merci

16

@Kantar_Media

KantarMediaGlobal company/kantar-media

@KantarMedia+KantarMedia

About Kantar Media

Kantar Media is a global leader in media intelligence, providing clients with the data they need to make informed decisions on all aspectsof media measurement, monitoring and selection. Part of Kantar, the data investment management arm of WPP, Kantar Media provides the most comprehensive and accurate intelligence on media consumption, performance and value. For further information, please visit us at www.kantarmedia.com

© Kantar Media

Table Ronde #AudioDigital

Thierry Amar Président Fondateur OFFREMEDIA @Thierry_Amar

Animée par

Chérifa Afiri Country Manager

TargetSpot @afiri74

Marianne le Vavasseur Head of Trade Marketing and Research Deezer @mleva

Yann Thebault Managing Director Southern Europe Spotify @yantebo

Jean-Pierre Cassaing Directeur

Departement Audio Havas Media

@jp_k5

Table Ronde #AudioDigital

-

Du Livre Blanc de la Radio 2.0 au Livre Blanc de l’Audio Digital

Données de cadrage : audience, équipements, profil des auditeurs Offrir une typologie des acteurs de l’audio en ligne Opportunités de monétisation Exemples de communication d’annonceurs Le glossaire de l’Audio Digital

-

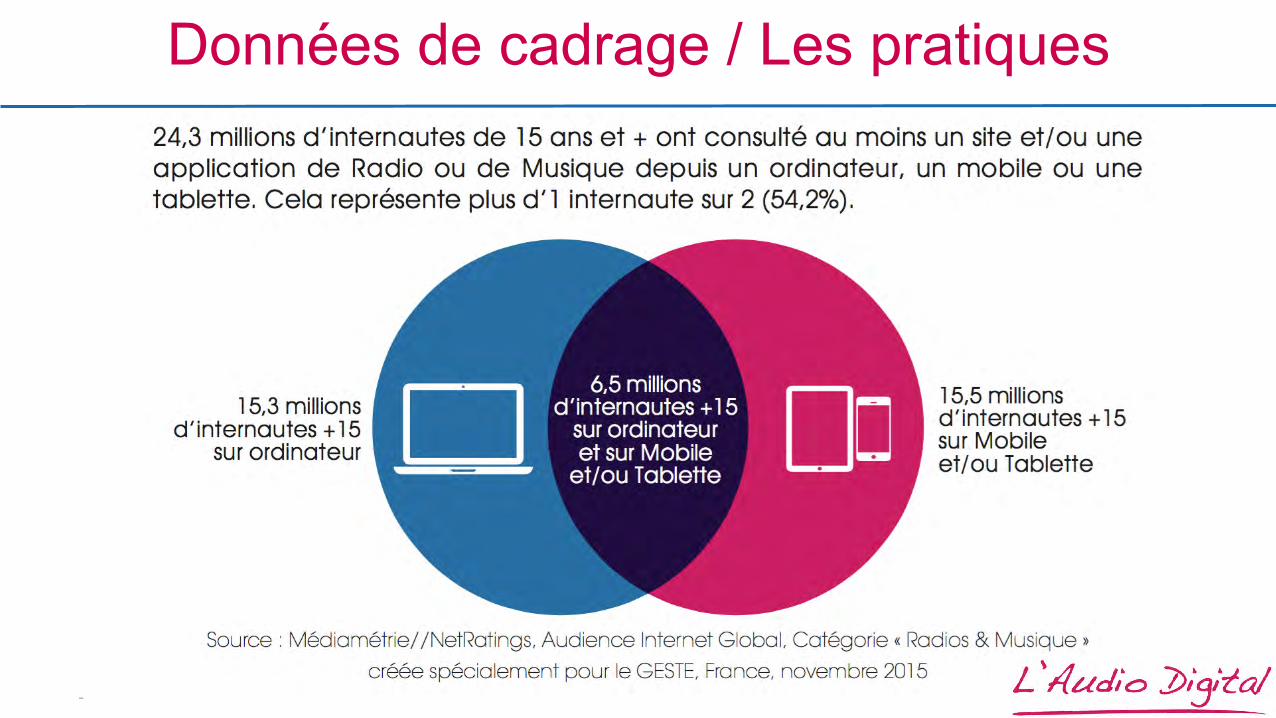

Données de cadrage / Les pratiques

-

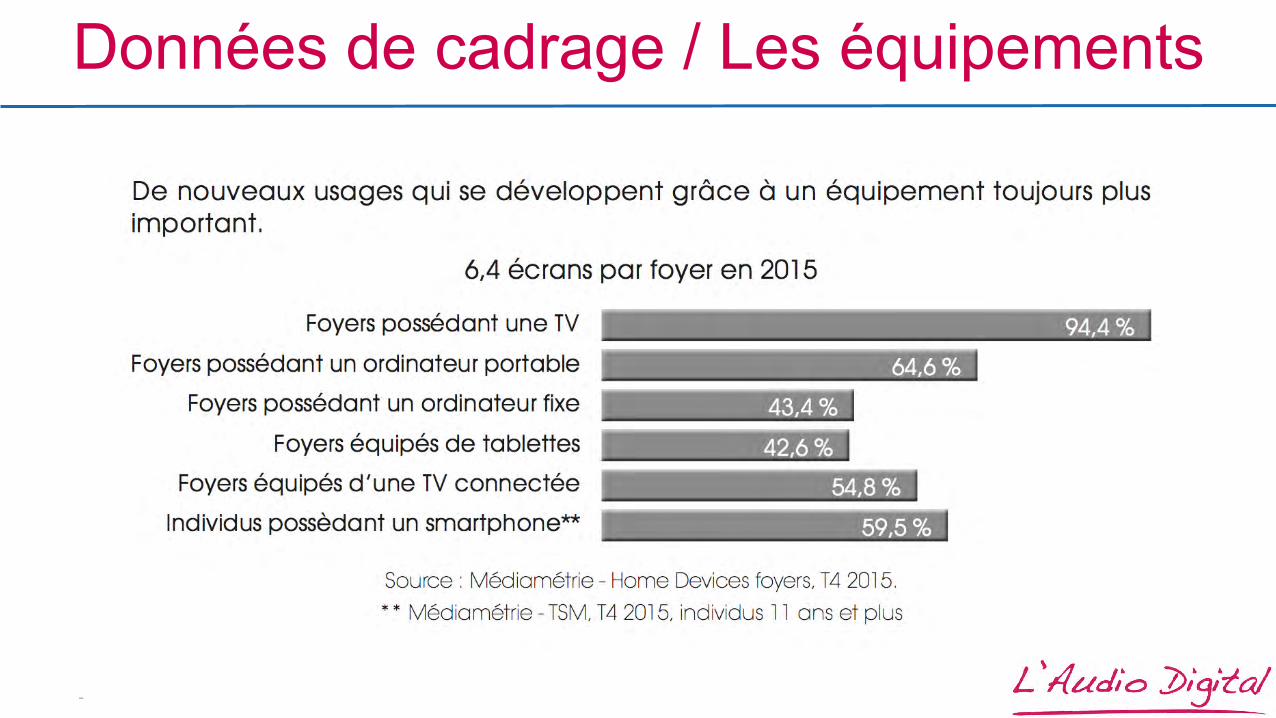

Données de cadrage / Les équipements

-

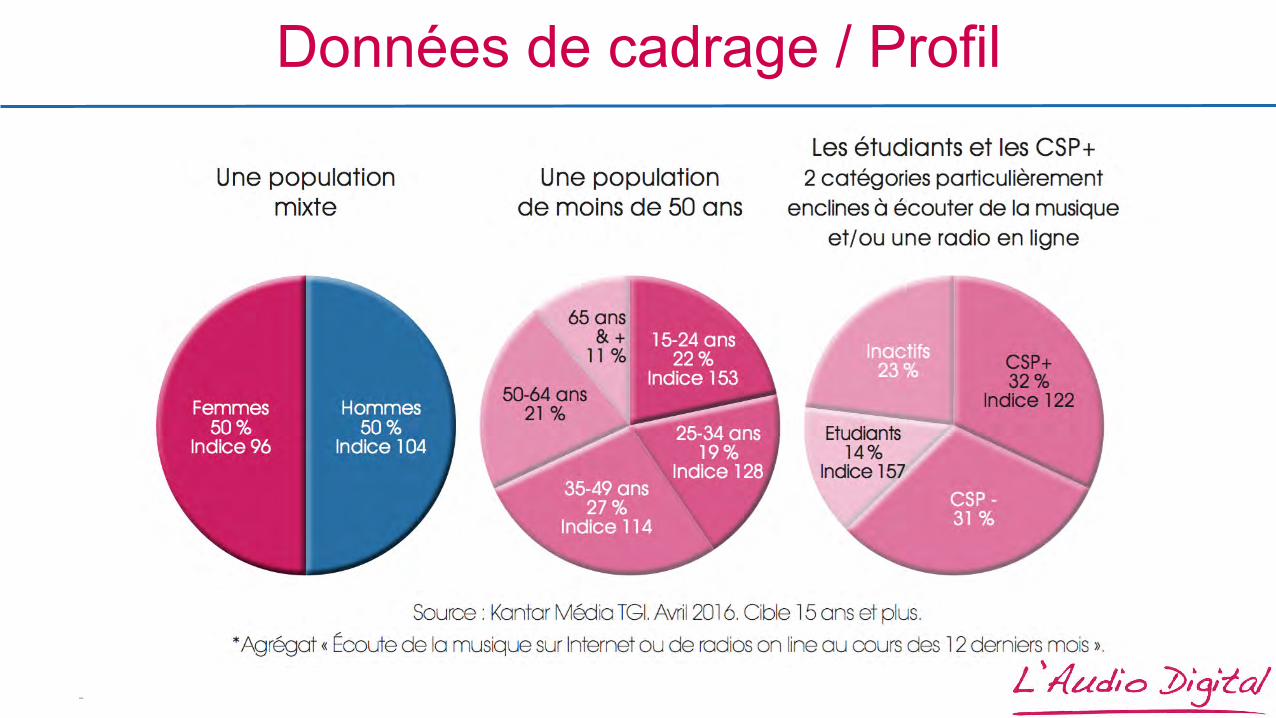

Données de cadrage / Profil

-

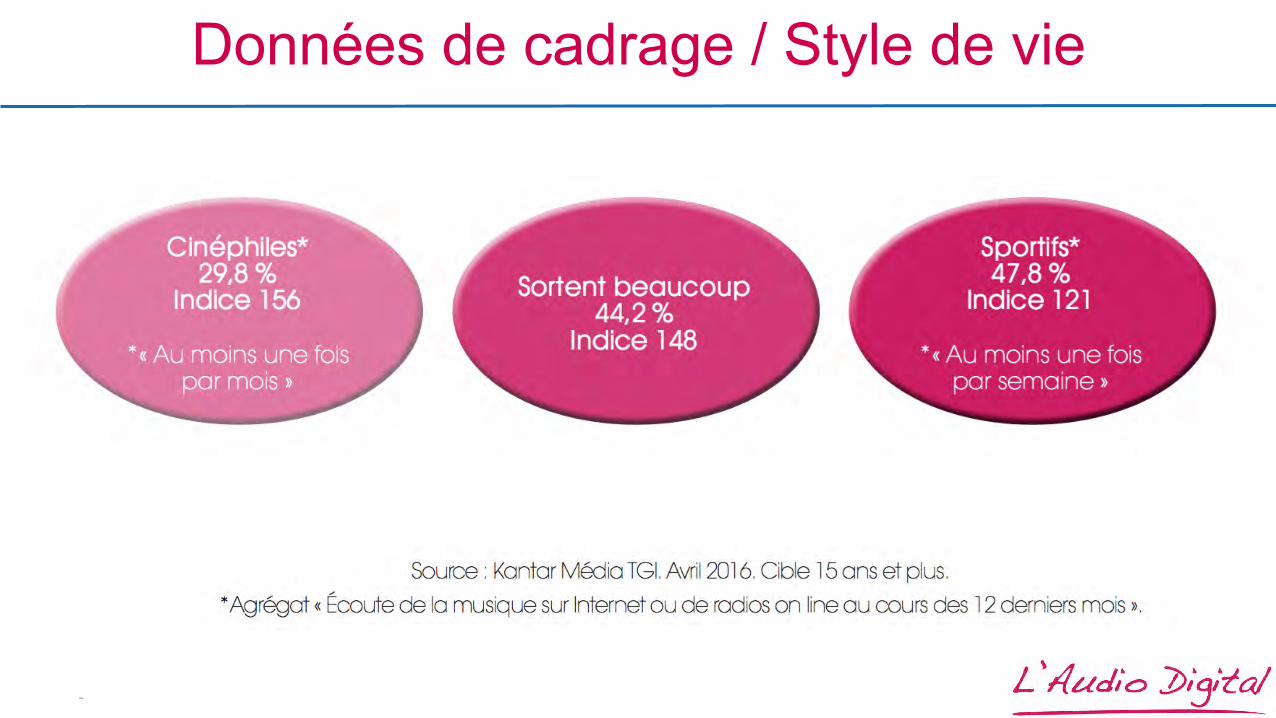

Données de cadrage / Style de vie

-

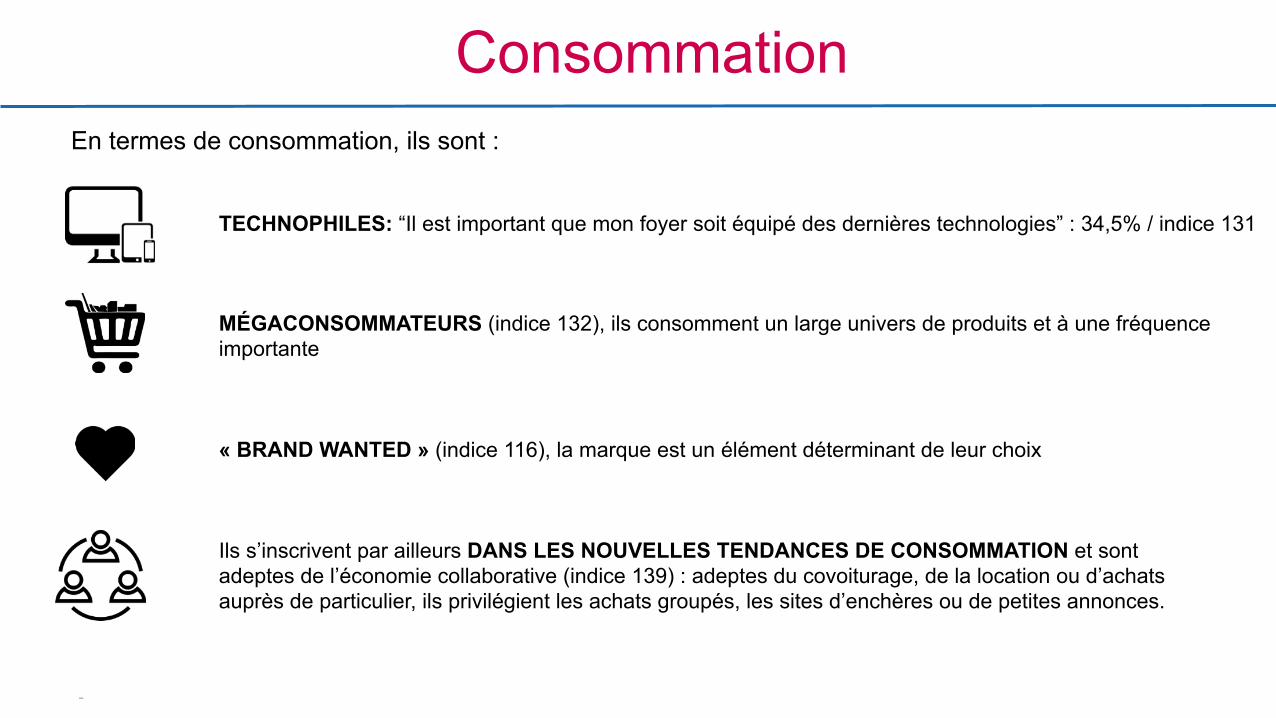

Consommation

MÉGACONSOMMATEURS (indice 132), ils consomment un large univers de produits et à une fréquence importante

« BRAND WANTED » (indice 116), la marque est un élément déterminant de leur choix

En termes de consommation, ils sont :

Ils s’inscrivent par ailleurs DANS LES NOUVELLES TENDANCES DE CONSOMMATION et sont adeptes de l’économie collaborative (indice 139) : adeptes du covoiturage, de la location ou d’achats auprès de particulier, ils privilégient les achats groupés, les sites d’enchères ou de petites annonces.

TECHNOPHILES: “Il est important que mon foyer soit équipé des dernières technologies” : 34,5% / indice 131

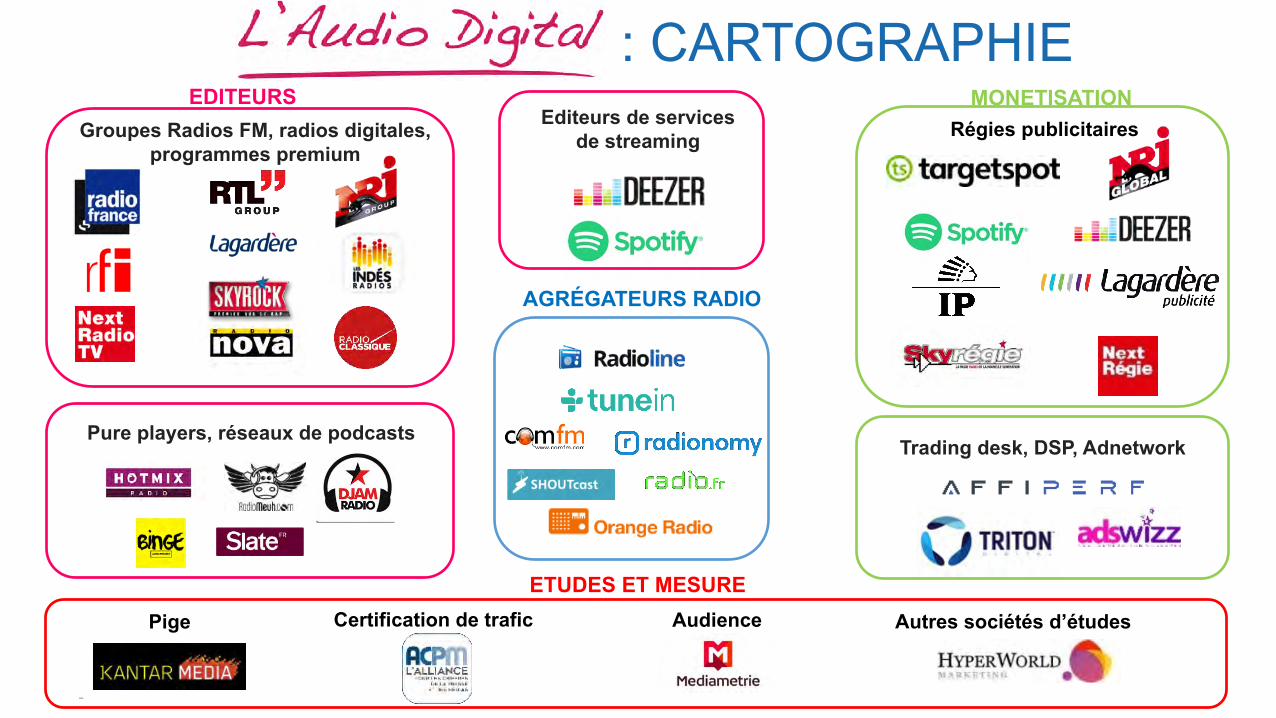

-

EDITEURS Groupes Radios FM, radios digitales,

programmes premium

Pure players, réseaux de podcasts

Editeurs de services de streaming

AGRÉGATEURS RADIO

MONETISATION Régies publicitaires

Trading desk, DSP, Adnetwork

Pige Audience Certification de trafic Autres sociétés d’études

ETUDES ET MESURE

: CARTOGRAPHIE

-

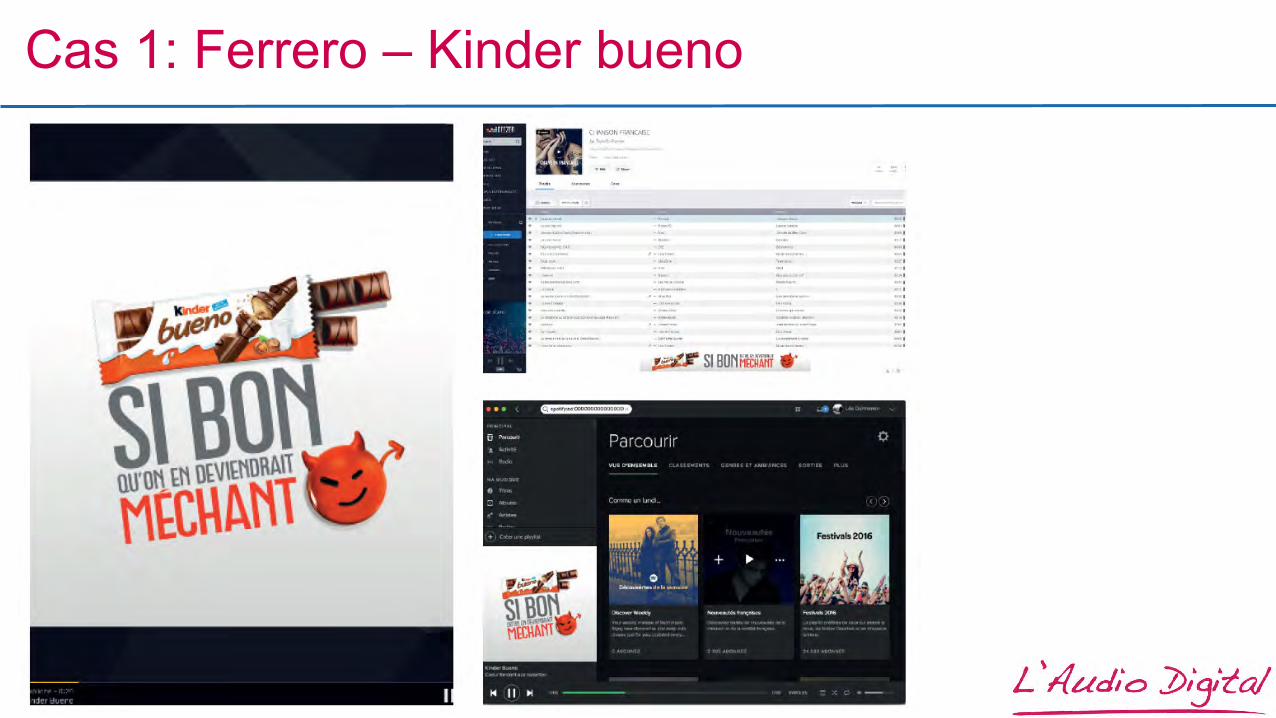

Cas 1: Ferrero – Kinder bueno

-

Cas 2: Région Ile de FranceCampagne d’apprentissage

Websites & Mobile Apps Connected Devices

: NOS PUBLISHERS

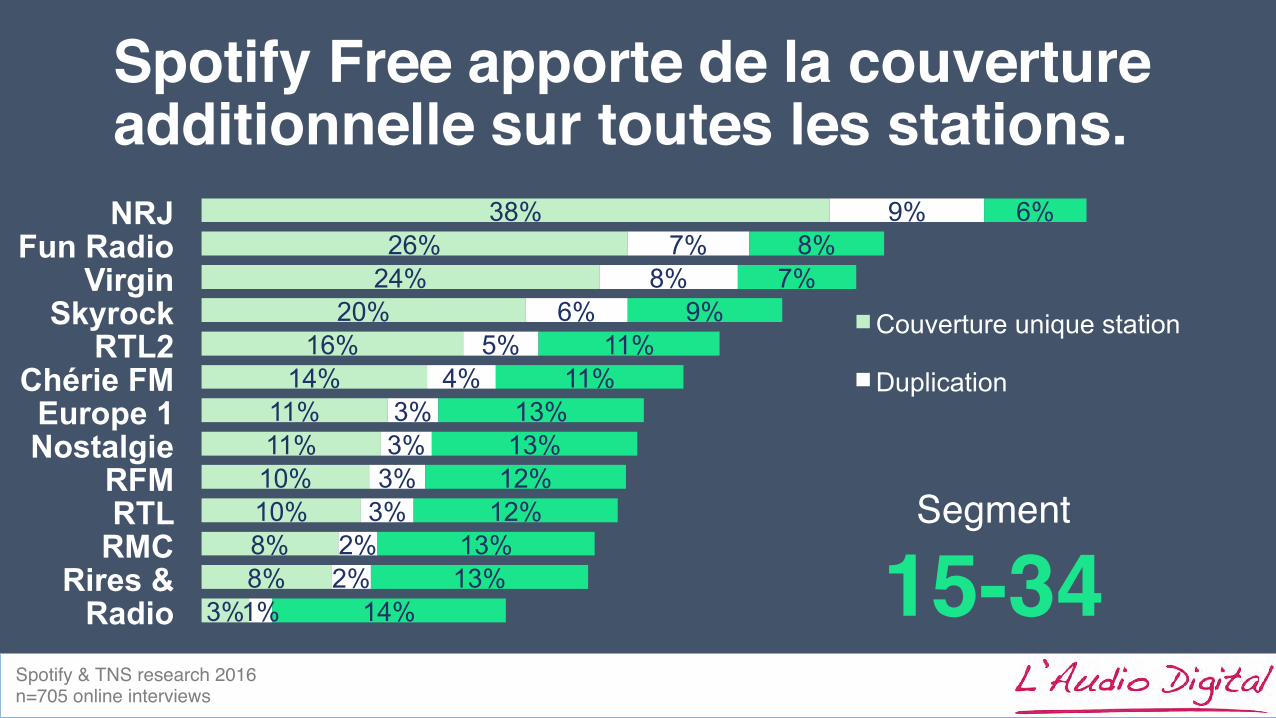

38% 26%

24% 20%

16% 14%

11% 11% 10% 10% 8% 8%

3%

9% 7%

8% 6%

5% 4%

3% 3%

3% 3%

2% 2%

1%

6% 8%

7% 9%

11% 11%

13% 13%

12% 12%

13% 13%

14%

NRJ Fun Radio

Virgin Skyrock

RTL2 Chérie FM Europe 1 Nostalgie

RFM RTL

RMC Rires &

Radio

Couverture unique station

Duplication

Segment

15-34

Spotify Free apporte de la couverture additionnelle sur toutes les stations.

Spotify & TNS research 2016 n=705 online interviews

1ère opéraLon de Brand Content Audio Réalisée par Weleda avec Havas Media NaLve et Deezer

Le profil de marque est disponible sur desktop et sur mobile

hPp://www.deezer.com/profile/1126087542