Embed Size (px)

DESCRIPTION

Mārtiņa Kazāka prezentācija "Latvijas nodokļu sistēma un konkurētspēja... kurp tālāk?"Eiropas Parlamenta deputāta Krišjāņa Kariņa konferencē "Virzoties uz ekonomikas izaugsmi", 2010.gada 3.decembrī

Citation preview

Latvijas nodokļu sistēma un konkurētspēja … kurp tālāk?

Mārtiņš Kazāks, PhDGalvenais ekonomists

AS Swedbank

Konference “Virzoties uz ekonomikas izaugsmi: Latvija un Eiropa“Rīga, 2010.gada 3.decembris

2© Swedbank

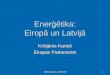

Nodokļu slogs, % no IKP (2008)

11

14

4

0

10

20

30

40

50

60

DK

SE

BE FI

FR AT IT

NO

HU

EA

DE

CY NL SI

UK PT

CZ

LU MT

PL

ES

BG

GR

EE LT IE SK LV RO

CA

E (

bez

LV)

ES

15

ES

25

Patēriņa nod. Darbaspēka nod. Kapitāla nod.

Latvijas nodokļu slogs pret IKP ir samērā zems: zemas likmes, šaura un sadrumstalota bāze, ēnu ekonomika?

Piebilde: jaunākie starptautiski salīdzināmie dati Eurostat datu bāzē pieejami tikai par 2008.gadu. Lai gan ES valstu nodokļu politikā pēd’’ejos pāris gados ir bijušas pārmaiņas (piem., augstākas PVN likmes), nodokļu struktūrā radikālas pārmaiņas nav notikušas un 2008.g. Dati ir izmantojami analīzē. CAE apzīmē Centrāleiropas un Austrumeiropas ES dalībvalstis.

Avots: Eurostat

• Patēriņa nodokļi: augsts īpatsvars ieņēmumos, arī dēļ vieglākas administrēšanas. No potenciālās bāzes iekasējām mazāk, t.i. implicit tax rate 17.5% vs. 22.5% ES15, 20.4% citās CAE dalībvalstīs

• Darbaspēka nodokļi: labour tax wedge (39.9% LV un ES25) pēdējos gados audzis. Implicit tax rate bija zem ES jauno un veco dalībvalstu vidējā līmeņa (28.2% vs. 36%), kas komplektā ar zemu neapliekamo minimumu varētu norādīt uz administrēšanas problēmām

• Kapitāla nodokļi: pērn paplašināta bāze, bet vēl arvien mazs devums

3© Swedbank

Nodokļi un konkurētspēja: daži būtiskākie aspekti, kas raksturo esošo ekonomisko situāciju

• Augsts bezdarbs, lēna jaunu darbavietu radīšana, emigrācija– Bezdarbam tendence kļūt par strukturālu bezdarbu, t.i. pieaug ilgtermiņa bezdarbnieku

īpatsvars... pats no sevis bezdarbs neizzudīs, tas veicinās emigrāciju un neaktivitātes pieaugumu, un līdz ar to mazinās izaugsmes potenciālu nākotnē

– Bezdarbniekiem ir raksturīgs samērā zems prasmju līmenis un reģionāla koncentrācija– Īpaši neaizsargāti ir jaunieši, piem., vecuma grupā 15-24 gadi darba meklētāju īpatsvars ir

turpat 2 rezes augstāks nekā vidējais valstī

• Sociālā politika vs. struktūrpolitika– Nodokļu politikai raksturīgs sniegt atbalstu precēm un pakalpojumiem, nevis specifiskām

iedzīvotāju grupām, piem., samazinātās PVN likmes medikamentiem– Nepastāv efektīvs un visaptverošs kompensācijas mehānisms, kas ļautu nodalīt

struktūrpolitiku no sociālās politikas

• Ēnu ekonomika– Pieaugošs nodokļu slogs lielā mērā gulstas tieši uz jau esošiem nodokļu maksātājiem nevis uz

nemaksātāju īpatsvara strauju mazināšanu– Piem., aprēķini liecina, ka no degvielas akcīzes un PVN netiek iekasēts ap Ls100mio gadā

4© Swedbank

Nodokļu politika: kā uzlabot konkurētspēju?

• Vai 2011.g. budžeta projekta nodokļu izmaiņas efektīvi uzlabo konkurētspēju? Nē. – Status quo saglabājošs budžets bez būtiskām izmaiņām ekonomiskās motivācijas pusē... – Ir pretrunā ar nodokļu politikas pamatnostādnēm – slogs darbaspēkam tiek palielināts– Tiek zaudēts laiks... PVN pamatlikmi diez vai būtiski paaugstinās ātrāk kā 2015.g.

• Kādas nodokļu izmaiņas būtu vēlamas, lai uzlabotu konkurētspēju?– Nodarbinātība: mazināt slogu uz ienākumiem no darba (galvenokārt būtiski palielinot IIN

neapliekamo minimumu); uz laiku mazināt VSAOI iemaksu likmi jauniešiem pirmajā darbā un ilgtermiņa bezdarbniekiem

– Sociālā politika vs. struktūrpolitika: izlīdzināt samazinātās PVN likmes ar pamatlikmi– Ēnu ekonomika: strauji palielināt likmes nekustamā īpašuma nodoklim mājoklim

• Kā panākt šādas izmaiņas?– Politiska vienprātība un proaktīva diskusija ar sabiedrību– Izveidot kompensācijas mehānismu mazturīgiem, t.sk. cieša sadarbība ar pašvaldībām

• Un kā ar progresivitāti nodokļu sistēmā? – Vai tiešām progresīvais IIN? – Pašlaik tā būtu kļūda: efektīvāk progresivitāti var panākt, ceļot IIN neapliekamo minimumu

plus palielinot un diferencējot nekustamā īpašuma nodokļa likmi mājoklim, ieviešot vispārēju deklarēšanos

Paldies!

6© Swedbank

Pielikums: nodokļu ieņēmumi % no IKP (avots: Eurostat)

Taxes on consumption

Taxes on labour - total

Taxes on labour, of which on employed

paid by employers

Taxes on labour, of which on employed

paid by employees

Taxes on labour, of which on

non-employed

Taxes on capital - total

Taxes on capital, of which on

capital and business income

Taxes on capital, of which on

capital and business

income of corporations

Taxes on capital, of which on

capital and business

income of households

Taxes on capital, of which on

capital and business

income of self-employed

Taxes on capital, of which on stock of capital

(wealth)AT 11.7 23.9 9.4 12.0 2.5 7.3 6.4 2.6 1.2 2.5 1.0BE 10.7 23.6 8.4 13.4 1.8 10.0 6.3 3.3 0.6 2.4 3.7BG 18.0 10.2 5.0 5.0 0.2 5.4 4.3 3.5 0.2 0.6 1.1CY 15.9 11.1 6.2 4.8 0.1 12.2 9.6 7.1 2.1 0.5 2.6CZ 10.8 18.8 10.3 7.2 1.3 6.6 5.9 4.4 0.1 1.4 0.7DE 10.6 21.8 6.5 12.7 2.6 6.9 5.8 2.7 0.7 2.4 1.0DK 15.5 25.7 0.5 20.3 4.9 7.1 4.3 3.4 0.0 0.8 2.9EA 10.5 20.8 8.7 10.1 1.9 8.6 6.2 3.1 0.9 2.2 2.4EE 11.8 17.7 11.4 5.9 0.4 2.6 2.0 1.7 0.3 0.1 0.6ES 8.4 16.7 8.9 5.9 1.9 8.6 5.9 2.9 1.2 1.9 2.7EU25 10.8 19.8 7.9 10.2 1.7 9.0 6.2 3.1 1.0 2.1 2.8EU27 10.8 19.7 7.9 10.1 1.7 9.0 6.2 3.1 1.0 2.0 2.8FI 12.9 23.0 9.0 11.4 2.6 7.3 6.0 3.5 0.9 1.6 1.3FR 10.7 22.6 12.2 9.7 0.7 9.8 5.3 2.8 1.0 1.5 4.5GR 11.3 14.0 5.7 7.1 1.2 7.3 5.6 2.5 0.7 2.5 1.7HU 14.5 20.8 10.1 9.8 1.0 5.1 3.8 2.7 0.4 0.6 1.3IE 10.7 11.2 3.3 7.8 0.1 7.4 5.2 2.9 1.3 1.1 2.2IT 9.8 21.6 10.8 8.4 2.5 11.4 8.9 3.7 1.4 3.7 2.5LT 11.4 14.9 8.0 6.5 0.3 4.0 3.5 2.8 0.3 0.4 0.5LU 10.0 15.4 4.3 9.6 1.5 10.2 7.5 5.1 1.3 1.1 2.7LV 10.5 14.4 5.9 8.3 0.1 4.0 3.3 3.1 0.1 0.1 0.8MT 13.9 9.6 2.8 6.0 0.8 11.0 9.2 6.8 1.4 1.0 1.8NL 12.0 20.3 4.9 12.6 2.8 6.8 4.9 3.4 -0.6 2.1 1.9NO 10.6 16.6 5.5 10.2 0.9 15.0 7.6 6.1 0.8 0.7 7.4PL 12.9 13.1 5.0 7.2 0.8 8.5 6.6 2.7 0.4 3.5 1.9PT 12.7 15.9 7.8 7.0 1.1 8.1 5.6 3.7 0.9 0.9 2.5RO 11.2 11.6 6.0 5.4 0.1 5.2 4.2 3.0 0.9 0.3 1.0SE 12.9 28.5 12.7 12.1 3.6 5.7 4.3 3.0 0.8 0.6 1.4SI 13.3 19.3 6.1 12.3 0.9 4.8 3.9 2.5 0.5 0.8 0.9SK 10.3 12.3 6.7 5.4 0.3 6.5 5.8 3.4 0.1 2.3 0.7UK 10.6 14.1 3.9 10.0 0.2 12.6 7.1 3.6 2.0 1.4 5.6CEE (net LV) 12.7 15.4 7.6 7.2 0.6 5.4 4.4 3.0 0.4 1.1 1.0EU15 11.4 20.1 7.4 10.8 2.0 8.4 6.0 3.2 0.9 1.8 2.4

7© Swedbank

Pielikums: nodokļu ieņēmumi % no visiem nodokļu ieņēmumiem, (avots: Eurostat)

Taxes on consumption

Taxes on labour -

total

Taxes on labour, of which on employed

paid by employers

Taxes on labour, of which on employed

paid by employees

Taxes on labour, of

which on non-employed

Taxes on capital -

total

Taxes on capital, of which on

capital and business income

Taxes on capital, of which on

capital and business

income of corporations

Taxes on capital, of which on

capital and business

income of households

Taxes on capital, of which on

capital and business

income of self-employed

Taxes on capital, of which on stock of capital

(wealth)AT 27.3 55.8 21.9 28.1 5.8 17.1 14.8 6.2 2.9 5.8 2.2BE 24.1 53.3 19.0 30.3 4.0 22.7 14.3 7.5 1.4 5.4 8.4BG 54.1 30.7 15.1 14.9 0.7 16.2 12.9 10.6 0.6 1.7 3.3CY 40.6 28.2 15.8 12.2 0.2 31.2 24.6 18.0 5.4 1.2 6.6CZ 29.8 52.0 28.5 19.9 3.5 18.2 16.3 12.3 0.2 3.8 1.9DE 27.0 55.5 16.5 32.3 6.7 17.4 14.8 7.0 1.8 6.0 2.6DK 32.2 53.3 1.1 42.2 10.1 14.8 8.8 7.1 0.0 1.7 6.0EA 26.3 52.2 22.0 25.4 4.9 21.7 15.6 7.7 2.3 5.7 6.1EE 36.8 55.0 35.5 18.3 1.2 8.2 6.3 5.1 0.8 0.3 1.9ES 25.2 50.5 26.7 17.9 5.9 26.1 17.9 8.7 3.6 5.6 8.2EU25 27.3 50.1 20.0 25.8 4.3 22.9 15.7 7.9 2.6 5.2 7.1EU27 27.4 50.0 20.0 25.7 4.3 22.8 15.7 8.0 2.6 5.2 7.1FI 29.8 53.3 20.9 26.4 6.0 16.9 13.8 8.1 2.1 3.6 3.1FR 25.0 52.7 28.6 22.6 1.5 22.8 12.3 6.5 2.4 3.4 10.5GR 34.7 42.9 17.5 21.8 3.7 22.4 17.1 7.5 2.1 7.5 5.2HU 35.8 51.5 24.9 24.2 2.4 12.7 9.3 6.7 1.1 1.6 3.3IE 36.5 38.2 11.1 26.8 0.2 25.3 17.7 9.8 4.3 3.7 7.6IT 22.9 50.5 25.2 19.6 5.8 26.6 20.8 8.7 3.4 8.7 5.8LT 37.7 49.3 26.6 21.6 1.1 13.1 11.4 9.1 1.1 1.2 1.7LU 28.1 43.2 12.1 27.0 4.2 28.7 21.1 14.3 3.8 3.0 7.7LV 36.4 49.7 20.5 28.8 0.4 13.9 11.3 10.9 0.2 0.2 2.6MT 40.4 27.7 8.0 17.5 2.2 31.9 26.6 19.6 4.2 2.8 5.3NO 25.2 39.2 13.0 24.1 2.1 35.6 18.0 14.4 1.9 1.7 17.6NT 30.6 52.1 12.7 32.3 7.1 17.3 12.5 8.8 -1.7 5.3 4.8PL 37.5 38.1 14.6 21.1 2.4 24.7 19.2 7.9 1.0 10.3 5.4PT 34.5 43.4 21.2 19.2 3.0 22.1 15.1 10.2 2.5 2.4 6.9RO 40.1 41.2 21.6 19.4 0.3 18.6 15.0 10.7 3.2 1.2 3.6SE 27.3 60.5 27.0 25.8 7.7 12.2 9.2 6.3 1.7 1.3 3.0SI 35.7 51.7 16.4 33.0 2.3 12.7 10.4 6.7 1.4 2.2 2.3SK 35.3 42.4 22.9 18.4 1.1 22.3 20.0 11.7 0.3 8.0 2.4UK 28.5 37.7 10.5 26.7 0.5 33.8 18.9 9.6 5.4 3.9 14.9CEE (net LV) 38.1 45.8 22.9 21.2 1.7 16.3 13.4 9.0 1.1 3.4 2.9EU15 28.5 49.1 18.4 26.2 4.6 22.6 15.6 8.6 2.6 4.3 7.0

8© Swedbank

Pielikums: implicit tax rates (avots: Eurostat)

on consumption on labouron capital -

total

on capital, of which on capital

and business income

on capital, of which on capital

and business income of

corporations

on capital, of which on capital

and business income of

households and self-employed

AT 22.1 41.3 27.3 26.1 23.7 9.7BE 21.2 42.6 32.7 21.4 20.6 15.7BG 26.4 27.6 : : : :CY 20.6 24.5 36.4 37.3 28.7 15.8CZ 21.1 39.5 21.5 25.7 19.3 9.1DE 19.8 39.2 23.1 : 19.7 :DK 32.4 36.4 43.1 24.9 25.7 18.2EA : : : : : :EE 20.9 33.7 10.7 8.3 8.2 4.6ES 14.1 30.5 32.8 34.0 22.5 15.2EU25 : : : : : :EU27 21.8 33.9 26.5 22.0 19.1 12.6FI 26.0 41.3 28.1 19.3 23.0 22.0FR 19.1 41.4 38.8 29.1 21.0 12.9GR : : : : : :HU 26.9 42.4 19.2 19.9 14.1 7.9IE 22.9 24.6 15.7 7.6 11.0 22.2IT 16.4 42.8 35.3 31.5 27.6 17.4LT 17.5 33.0 12.4 11.1 10.8 3.8LU 27.1 31.5 : : : :LV 17.5 28.2 16.3 15.2 13.2 1.2MT 20.0 20.2 : : : :NO 28.5 36.9 : : : :NT 26.7 35.4 17.2 11.9 12.4 11.0PL 21.0 32.8 22.5 20.0 17.6 14.9PT 19.1 29.6 38.6 : 26.5 :RO 17.7 29.5 : : : :SE 28.4 42.1 27.9 23.2 21.1 15.3SI 23.9 35.7 21.6 27.4 17.7 10.1SK 18.4 33.5 16.7 20.7 14.9 10.3UK 17.6 26.1 45.9 22.2 25.7 23.4CEE (net LV) 20.4 35.1 16.6 18.6 14.2 7.6EU15 22.5 36.5 32.0 24.1 22.4 16.5

9© Swedbank

Pielikums: tax wedge on labour costs (avots: Eurostat)

2008 2007 2006 2005 2004 2003 2002 2001 2000EU27 39.9 40.9 41.1 40.4 40.4 40.5 40.5 40.5 41.0EU25 39.9 40.9 41.1 40.3 40.4 40.5 40.5 40.5 41.0EU15 40.8 40.9 41.1 40.3 40.4 40.5 40.5 40.4 41.0NMS 39.0 40.7 40.5 40.5 41.3 41.3 42.1 42.6 42.4EA 43.9 43.7 43.9 42.9 42.9 43.7 44.3 44.2 44.8Belgium 49.8 50.0 49.4 49.3 49.0 49.6 50.5 50.7 51.3Bulgaria 35.1 32.3 31.5 36.3 35.8 36.0 36.2 36.9 40.0Czech Republic 40.1 40.6 40.1 42.0 41.9 41.7 41.5 41.3 41.4Denmark 38.2 39.3 39.3 39.2 39.3 39.8 39.9 40.5 41.2Germany 46.6 47.8 48.4 48.2 47.8 48.8 48.1 47.7 48.6Estonia 38.2 38.7 38.3 39.1 38.9 40.7 40.2 37.4 38.2Ireland 20.2 15.0 16.1 16.8 20.0 16.2 16.7 17.3 18.1Greece 36.3 36.8 35.9 34.9 35.2 34.4 35.7 35.3 35.6Spain 34.0 35.7 35.9 35.5 35.2 34.7 35.7 35.3 34.7France 45.4 45.4 45.5 41.4 42.4 45.0 47.4 47.6 47.4Italy 43.0 42.6 42.5 42.2 41.9 41.7 43.0 43.1 43.5Cyprus : 11.9 11.9 11.9 18.6 18.6 17.3 17.0 16.7Latvia 39.9 41.2 41.8 41.8 41.9 41.4 42.2 42.0 42.2Lithuania 40.3 41.2 40.6 42.6 41.6 40.9 43.1 42.9 42.9Luxembourg 28.5 29.9 30.6 30.2 29.6 29.3 29.0 31.2 32.8Hungary 46.7 46.0 43.3 43.1 44.8 44.5 48.2 50.9 51.4Malta 17.9 17.9 18.4 17.9 17.6 17.4 17.7 17.0 16.6Netherlands 33.6 40.7 40.9 41.7 40.8 40.0 39.1 38.9 42.0Austria 44.4 44.1 43.7 43.3 43.9 43.6 43.1 42.9 43.2Poland 33.4 41.8 42.5 42.2 41.9 41.7 41.4 41.5 42.0Portugal 32.4 33.0 32.6 32.4 33.0 32.4 32.3 32.2 33.2Romania 40.9 41.8 42.2 42.4 42.9 43.4 44.6 45.2 44.7Slovenia 40.3 40.9 41.2 41.6 43.2 43.2 43.2 43.2 41.0Slovakia 36.0 35.6 35.6 35.2 39.6 40.9 40.8 41.3 40.6Finland 38.5 38.2 38.8 39.5 39.4 40.1 40.9 41.4 43.0Sweden 42.5 43.3 45.9 46.6 47.2 47.0 46.8 47.8 48.6United Kingdom 29.7 30.7 30.6 30.5 30.5 30.3 28.7 28.6 29.1Iceland 23.6 23.4 24.9 24.7 24.5 23.8 22.6 20.9 19.8Norway 34.1 34.2 34.3 34.3 35.0 34.9 35.2 35.2 35.1Switzerland 26.3 27.0 26.7 26.7 26.6 26.9 27.3 27.3 27.3Turkey 37.7 41.8 41.8 41.9 41.9 41.0 41.5 42.6 39.1United States 26.6 27.5 27.7 27.6 27.7 27.8 28.0 28.2 28.3Japan : : : : : : 23.2 23.2 23.1