Embed Size (px)

Citation preview

USP / Maio 2015

Auditoria Eletrônica Contínua

Itaú-Unibanco Holding S.A

Agenda

Framework (como nos estruturamos)

Volumetrias (Auditoria Eletrônica Contínua)

Desafios

Painel de Indicadores (Desenvolvimento – 2014)

Conceitos e timeline

Parceria Rutgers

Cases de Auditoria Contínua

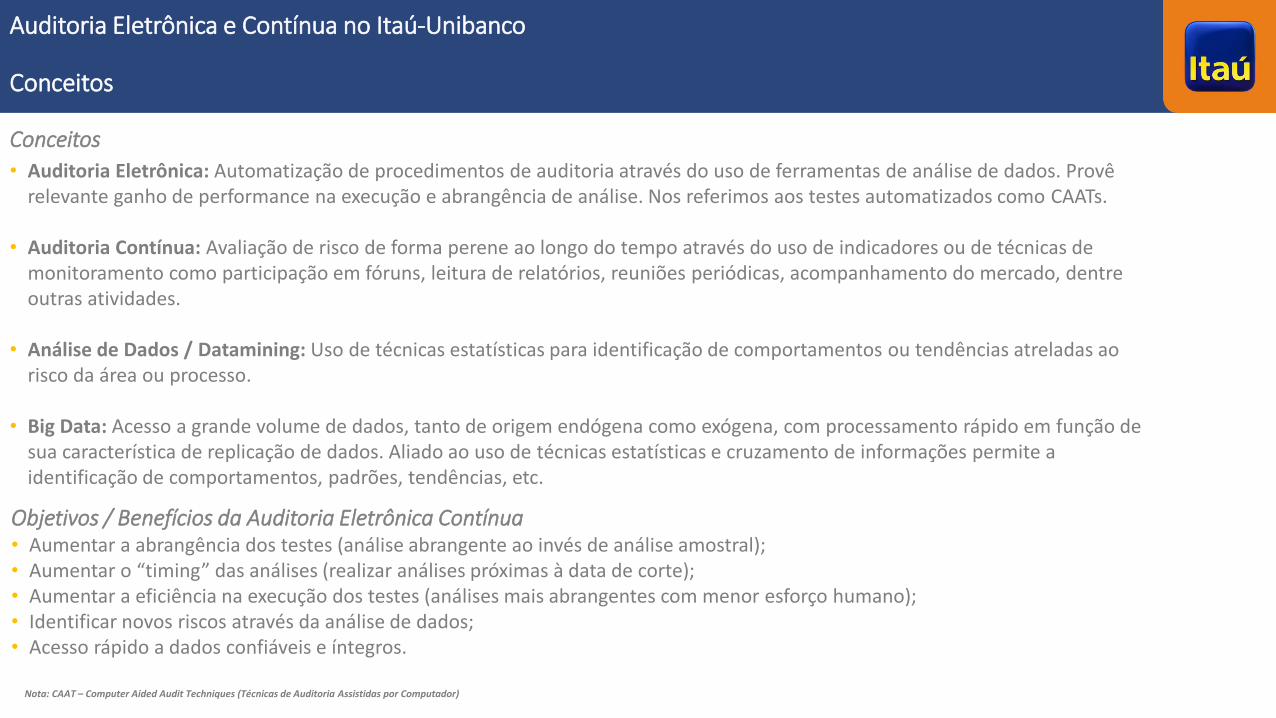

Auditoria Eletrônica e Contínua no Itaú-Unibanco Conceitos

Conceitos

• Auditoria Eletrônica: Automatização de procedimentos de auditoria através do uso de ferramentas de análise de dados. Provê relevante ganho de performance na execução e abrangência de análise. Nos referimos aos testes automatizados como CAATs.

• Auditoria Contínua: Avaliação de risco de forma perene ao longo do tempo através do uso de indicadores ou de técnicas de monitoramento como participação em fóruns, leitura de relatórios, reuniões periódicas, acompanhamento do mercado, dentre outras atividades.

• Análise de Dados / Datamining: Uso de técnicas estatísticas para identificação de comportamentos ou tendências atreladas ao risco da área ou processo.

• Big Data: Acesso a grande volume de dados, tanto de origem endógena como exógena, com processamento rápido em função de sua característica de replicação de dados. Aliado ao uso de técnicas estatísticas e cruzamento de informações permite a identificação de comportamentos, padrões, tendências, etc.

Objetivos / Benefícios da Auditoria Eletrônica Contínua • Aumentar a abrangência dos testes (análise abrangente ao invés de análise amostral); • Aumentar o “timing” das análises (realizar análises próximas à data de corte); • Aumentar a eficiência na execução dos testes (análises mais abrangentes com menor esforço humano); • Identificar novos riscos através da análise de dados; • Acesso rápido a dados confiáveis e íntegros.

Nota: CAAT – Computer Aided Audit Techniques (Técnicas de Auditoria Assistidas por Computador)

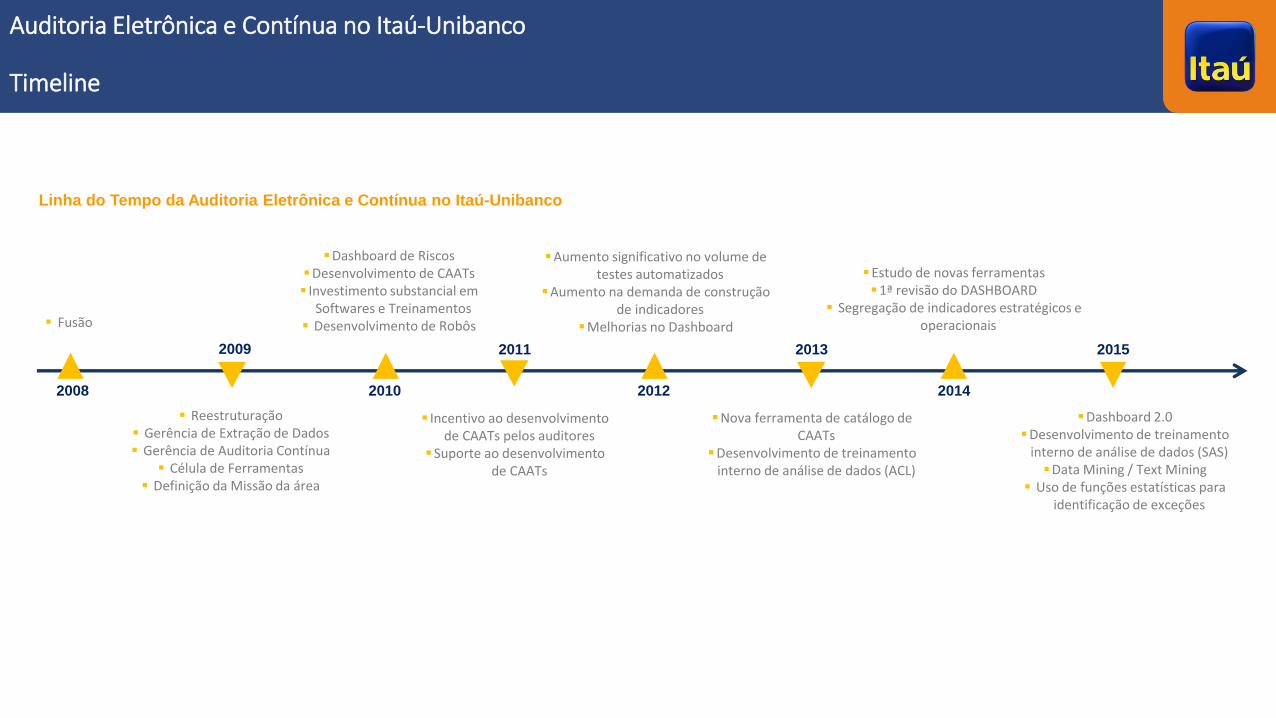

Auditoria Eletrônica e Contínua no Itaú-Unibanco Timeline

2008

2009

2010

2011 2013

2012

Linha do Tempo da Auditoria Eletrônica e Contínua no Itaú-Unibanco

2014

Fusão

Reestruturação Gerência de Extração de Dados Gerência de Auditoria Contínua

Célula de Ferramentas Definição da Missão da área

Dashboard de Riscos Desenvolvimento de CAATs Investimento substancial em

Softwares e Treinamentos Desenvolvimento de Robôs

Incentivo ao desenvolvimento de CAATs pelos auditores

Suporte ao desenvolvimento de CAATs

Aumento significativo no volume de testes automatizados

Aumento na demanda de construção de indicadores

Melhorias no Dashboard

Nova ferramenta de catálogo de CAATs

Desenvolvimento de treinamento interno de análise de dados (ACL)

Estudo de novas ferramentas 1ª revisão do DASHBOARD

Segregação de indicadores estratégicos e operacionais

2015

Dashboard 2.0 Desenvolvimento de treinamento

interno de análise de dados (SAS) Data Mining / Text Mining

Uso de funções estatísticas para identificação de exceções

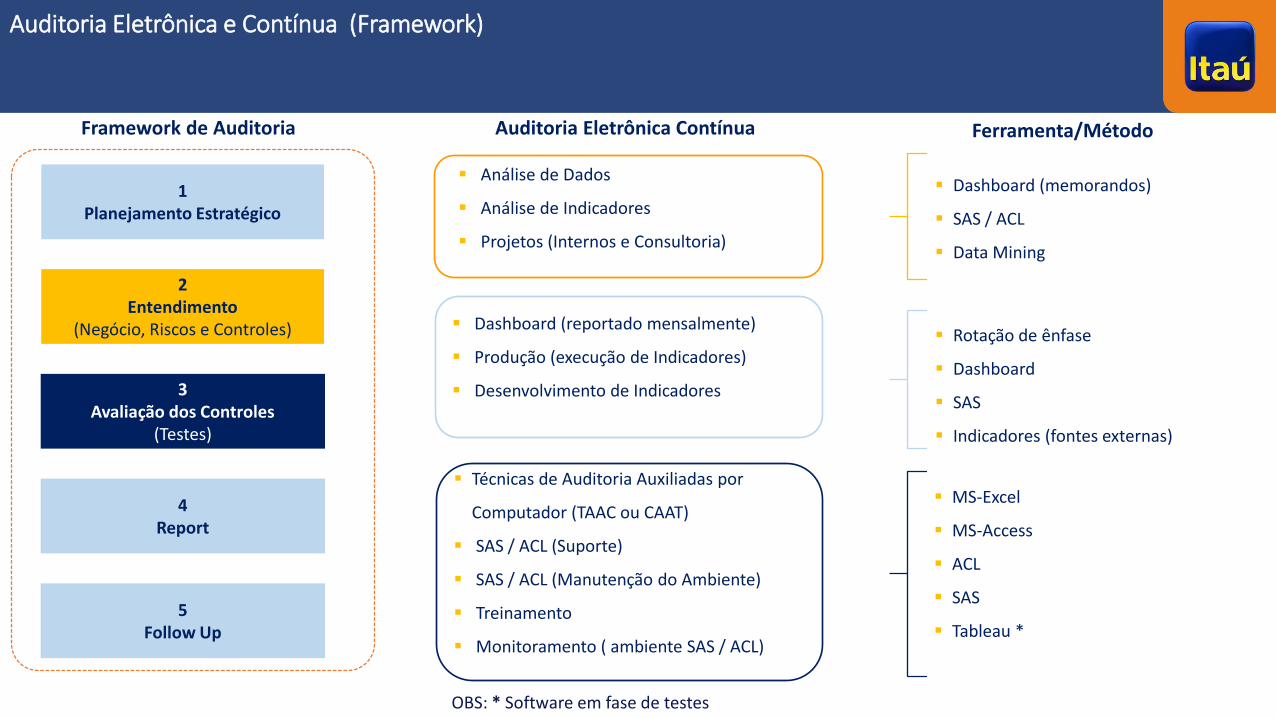

Auditoria Eletrônica e Contínua (Framework)

Framework de Auditoria

1 Planejamento Estratégico

2 Entendimento

(Negócio, Riscos e Controles)

3 Avaliação dos Controles

(Testes)

4 Report

5 Follow Up

Auditoria Eletrônica Contínua

Análise de Dados

Análise de Indicadores

Projetos (Internos e Consultoria)

Técnicas de Auditoria Auxiliadas por

Computador (TAAC ou CAAT)

SAS / ACL (Suporte)

SAS / ACL (Manutenção do Ambiente)

Treinamento

Monitoramento ( ambiente SAS / ACL)

Dashboard (reportado mensalmente)

Produção (execução de Indicadores)

Desenvolvimento de Indicadores

Ferramenta/Método

Rotação de ênfase

Dashboard

SAS

Indicadores (fontes externas)

MS-Excel

MS-Access

ACL

SAS

Tableau *

OBS: * Software em fase de testes

Dashboard (memorandos)

SAS / ACL

Data Mining

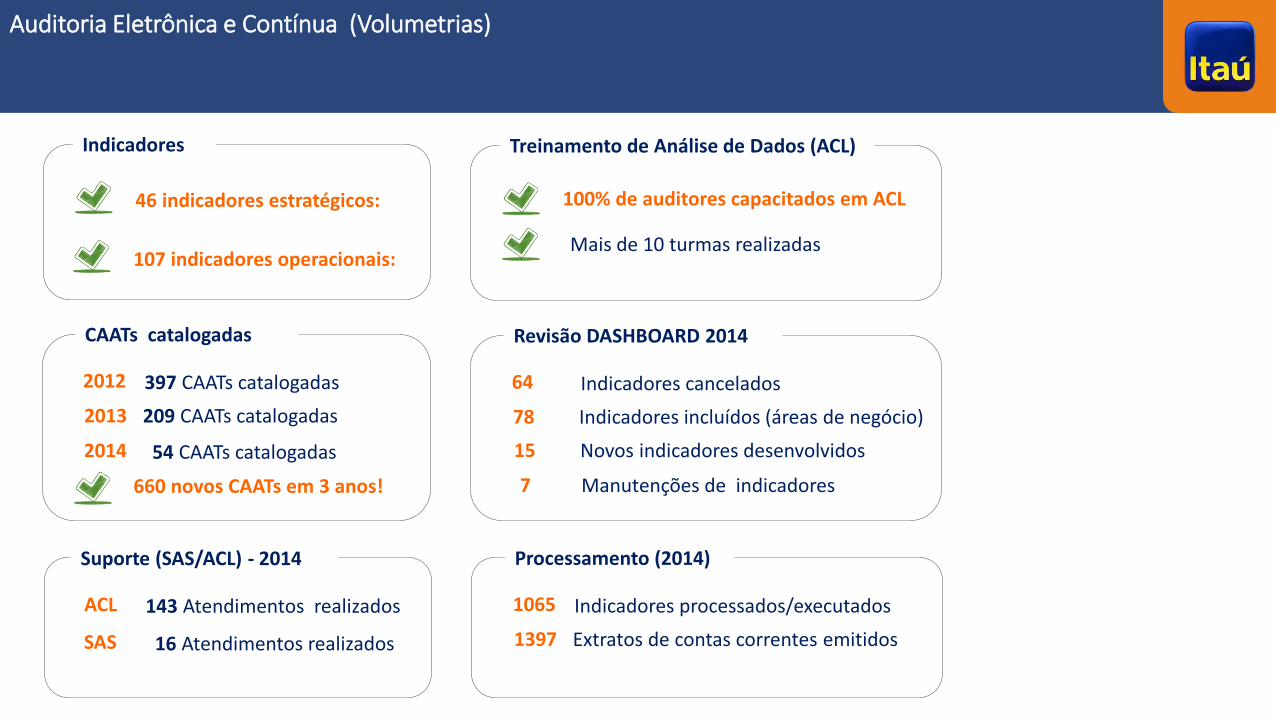

Auditoria Eletrônica e Contínua (Volumetrias)

46 indicadores estratégicos:

107 indicadores operacionais:

Indicadores

2012

CAATs catalogadas

2013

2014

397 CAATs catalogadas

209 CAATs catalogadas

54 CAATs catalogadas

660 novos CAATs em 3 anos!

ACL

Suporte (SAS/ACL) - 2014

143 Atendimentos realizados

SAS 16 Atendimentos realizados

100% de auditores capacitados em ACL

Treinamento de Análise de Dados (ACL)

64

Revisão DASHBOARD 2014

78

Indicadores cancelados

Indicadores incluídos (áreas de negócio)

1065

Processamento (2014)

1397

Indicadores processados/executados

Extratos de contas correntes emitidos

15 Novos indicadores desenvolvidos

7 Manutenções de indicadores

Mais de 10 turmas realizadas

Desafios

Acesso a dados

Um de nossos principais desafios é de obter dados de forma rápida e com conteúdo fidedigno.

Fontes: Os dados devem ser obtidos sempre de fontes confiáveis e com conteúdo fidedigno. De preferência os dados devem ser obtidos na seguinte ordem: 1) Área de tecnologia; 2) Relatórios sistêmicos e 3) departamentos de MIS (DWs).

Validações: Quando o dado é obtido via MIS é imprescindível que tenha seu conteúdo validado e que o auditor compreenda o motivo de criação do conjunto de tabelas avaliados.

Treinamentos

O auditor deve ser capaz de interpretar dados, de correlacionar tabelas e identificar padrões/tendências. Estamos investindo fortemente na formação de nossos auditores de forma a prepara-los para lidar com ferramentas de análises de dados.

Análise de dados: Elaboramos treinamentos de análise de dados com enfoque em ACL e agora estamos adaptando este treinamento para o SAS. Nossa proposta é de nivelar o conhecimento técnico/teórico sobre análise de dados e ao mesmo tempo ensinar o uso correto das ferramentas que disponibilizamos.

Treinamentos especiais Rutgers: Como temos contrato de parceria com a Rutgers, em todas as visitas de trabalho do professor Miklos nós aproveitamos para realizar mini-treinamentos de variados temas estatísticos e de análise de dados. Já promovemos diversos treinamentos interessantes.

Desafios

Mindset auditor

Outro grande desafio é de preparar o auditor do futuro.

Entendemos que o auditor deve ser um profissional com grande habilidade para gerar resultado através da análise de grandes volumes de dados.

A auditoria eletrônica contínua deve estar na vanguarda no uso de técnicas de análise de dados com o objetivo de identificar novos riscos, os riscos que não são detectáveis através da abordagem de auditoria tradicional e assim ajudar na definição do escopo de trabalho realizado periodicamente pelo departamento de auditoria interna.

Através da auditoria eletrônica contínua nós podemos ajudar os auditores internos a desenvolver algumas competências como:

Excelente pensamento analítico

Pensamento crítico

Poder de persuasão

Personalidade inquisitiva

Mentalidade globalizada

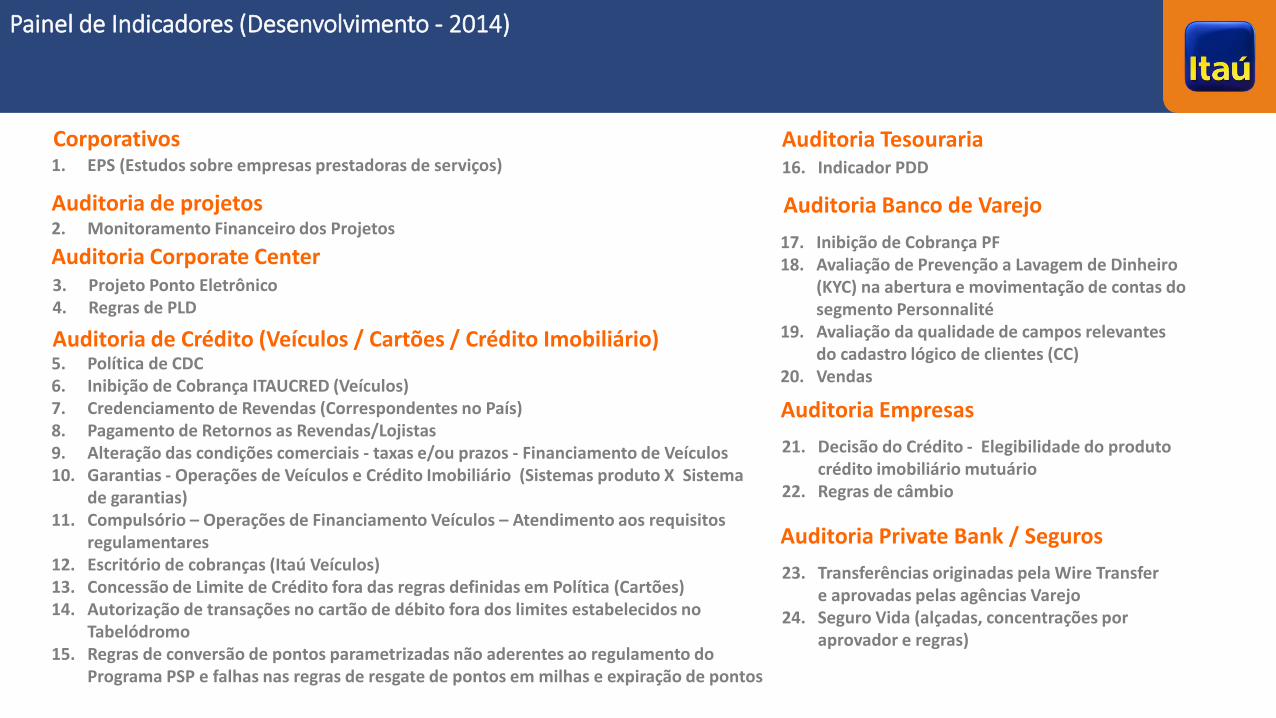

Painel de Indicadores (Desenvolvimento - 2014)

Corporativos 1. EPS (Estudos sobre empresas prestadoras de serviços)

Auditoria de projetos 2. Monitoramento Financeiro dos Projetos

Auditoria Corporate Center 3. Projeto Ponto Eletrônico 4. Regras de PLD

Auditoria de Crédito (Veículos / Cartões / Crédito Imobiliário) 5. Política de CDC 6. Inibição de Cobrança ITAUCRED (Veículos) 7. Credenciamento de Revendas (Correspondentes no País) 8. Pagamento de Retornos as Revendas/Lojistas 9. Alteração das condições comerciais - taxas e/ou prazos - Financiamento de Veículos 10. Garantias - Operações de Veículos e Crédito Imobiliário (Sistemas produto X Sistema

de garantias) 11. Compulsório – Operações de Financiamento Veículos – Atendimento aos requisitos

regulamentares 12. Escritório de cobranças (Itaú Veículos) 13. Concessão de Limite de Crédito fora das regras definidas em Política (Cartões) 14. Autorização de transações no cartão de débito fora dos limites estabelecidos no

Tabelódromo 15. Regras de conversão de pontos parametrizadas não aderentes ao regulamento do

Programa PSP e falhas nas regras de resgate de pontos em milhas e expiração de pontos

Auditoria Tesouraria 16. Indicador PDD

17. Inibição de Cobrança PF 18. Avaliação de Prevenção a Lavagem de Dinheiro

(KYC) na abertura e movimentação de contas do segmento Personnalité

19. Avaliação da qualidade de campos relevantes do cadastro lógico de clientes (CC)

20. Vendas

Auditoria Empresas

21. Decisão do Crédito - Elegibilidade do produto crédito imobiliário mutuário

22. Regras de câmbio

Auditoria Private Bank / Seguros

23. Transferências originadas pela Wire Transfer e aprovadas pelas agências Varejo

24. Seguro Vida (alçadas, concentrações por aprovador e regras)

Auditoria Banco de Varejo

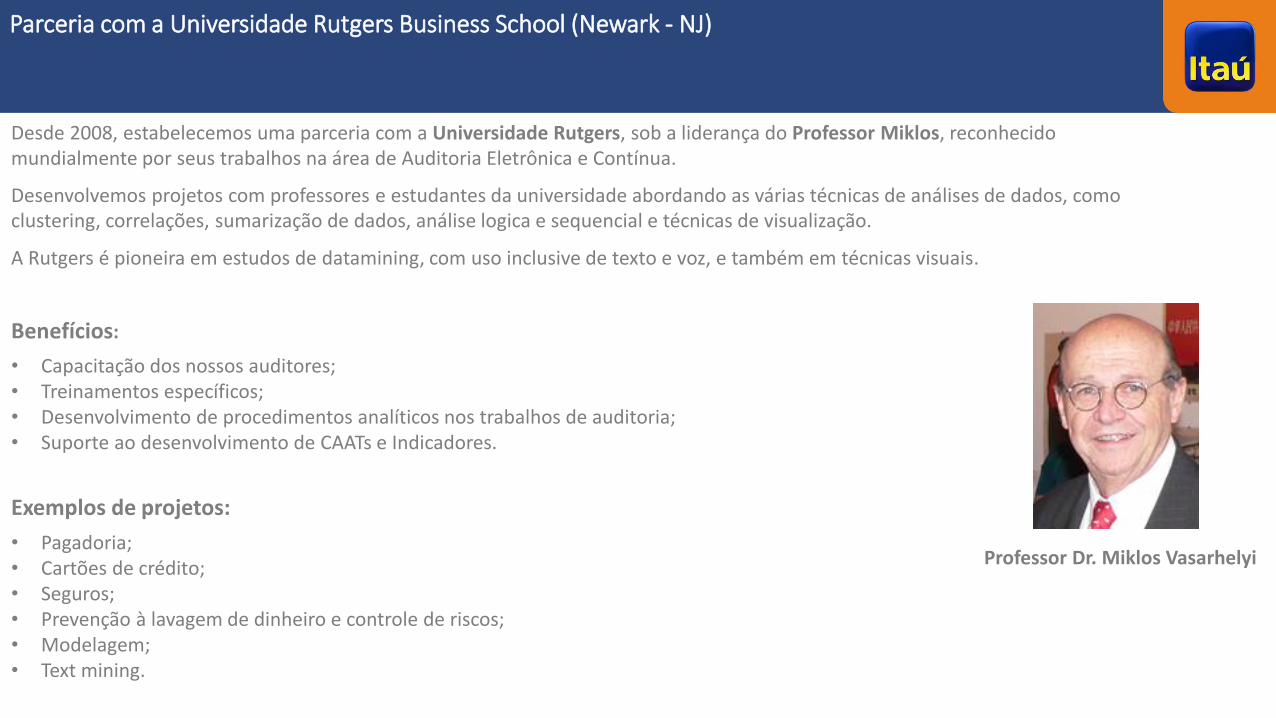

Parceria com a Universidade Rutgers Business School (Newark - NJ)

Desde 2008, estabelecemos uma parceria com a Universidade Rutgers, sob a liderança do Professor Miklos, reconhecido mundialmente por seus trabalhos na área de Auditoria Eletrônica e Contínua.

Desenvolvemos projetos com professores e estudantes da universidade abordando as várias técnicas de análises de dados, como clustering, correlações, sumarização de dados, análise logica e sequencial e técnicas de visualização.

A Rutgers é pioneira em estudos de datamining, com uso inclusive de texto e voz, e também em técnicas visuais.

Benefícios:

• Capacitação dos nossos auditores; • Treinamentos específicos; • Desenvolvimento de procedimentos analíticos nos trabalhos de auditoria; • Suporte ao desenvolvimento de CAATs e Indicadores.

Exemplos de projetos:

• Pagadoria; • Cartões de crédito; • Seguros; • Prevenção à lavagem de dinheiro e controle de riscos; • Modelagem; • Text mining.

Professor Dr. Miklos Vasarhelyi

Estudo de casos – Auditoria Eletrônica

Objetivo :

Apresentar casos práticos de datamining através da ferramenta Tableau, destacando seus benefícios e resultados obtidos.

Porque utilizamos o Tableau:

Para trabalhar rapidamente com grandes volumes de dados;

Correlacionar dados de múltiplas dimensões;

Analisar dinamicamente gráficos complexos;

Extrair o máximo de informações que a base pode conter, tendo uma visão mais abrangente dos dados, o que possibilita identificar riscos regulatórios e/ou operacionais e situações não previstas, além do escopo de trabalho;

Facilitar o direcionamento dos testes.

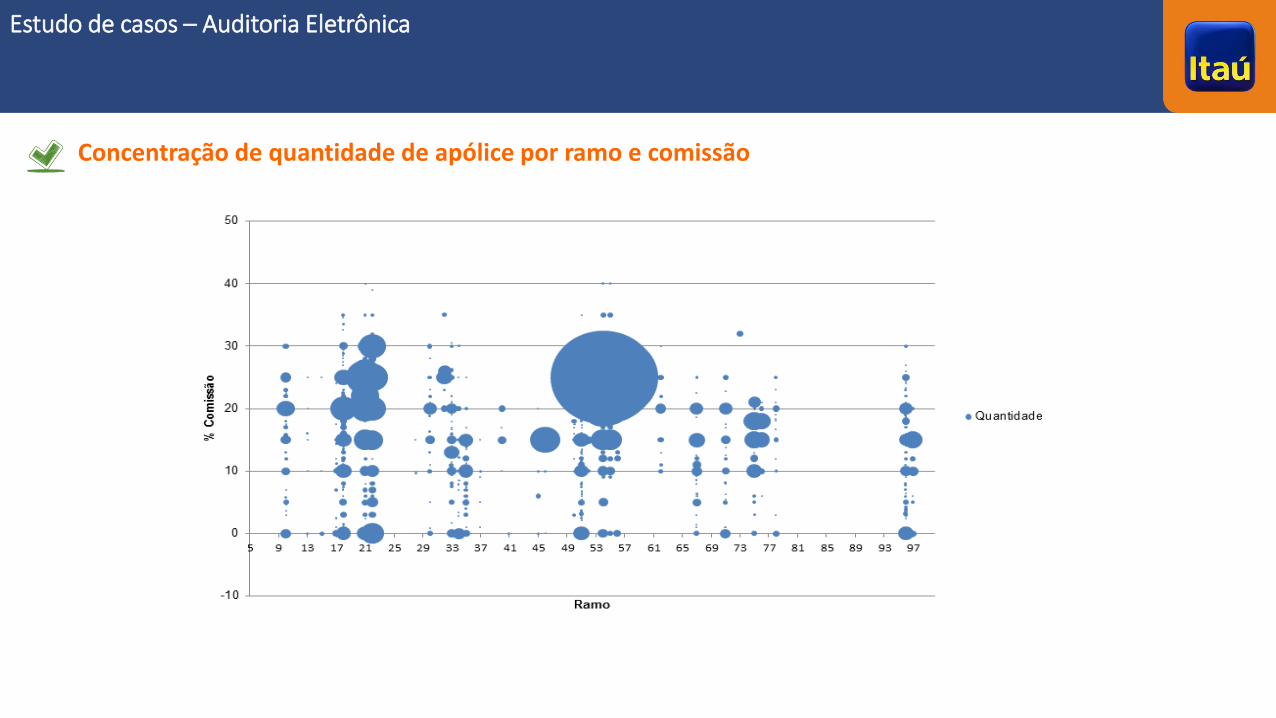

Estudo de casos – Auditoria Eletrônica

Concentração de quantidade de apólice por ramo e comissão

Estudo de casos – Auditoria Eletrônica

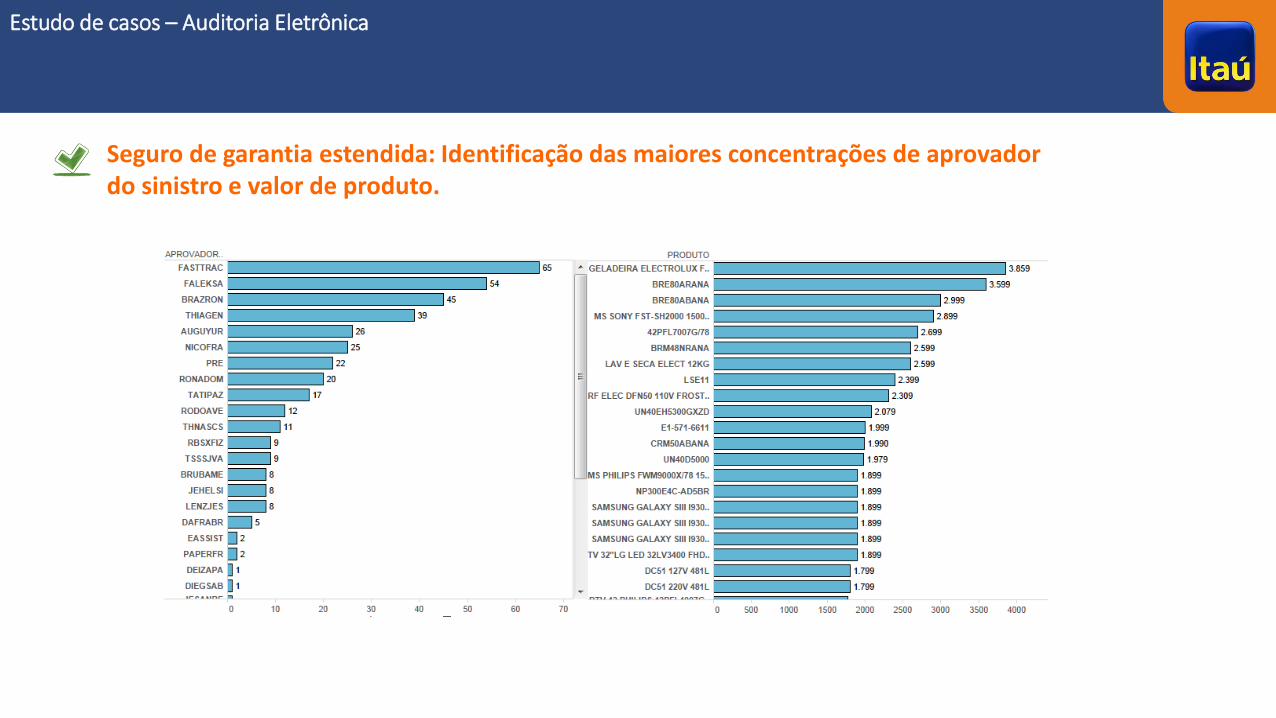

Seguro de garantia estendida: Identificação das maiores concentrações de aprovador do sinistro e valor de produto.

Estudo de casos – Auditoria Eletrônica

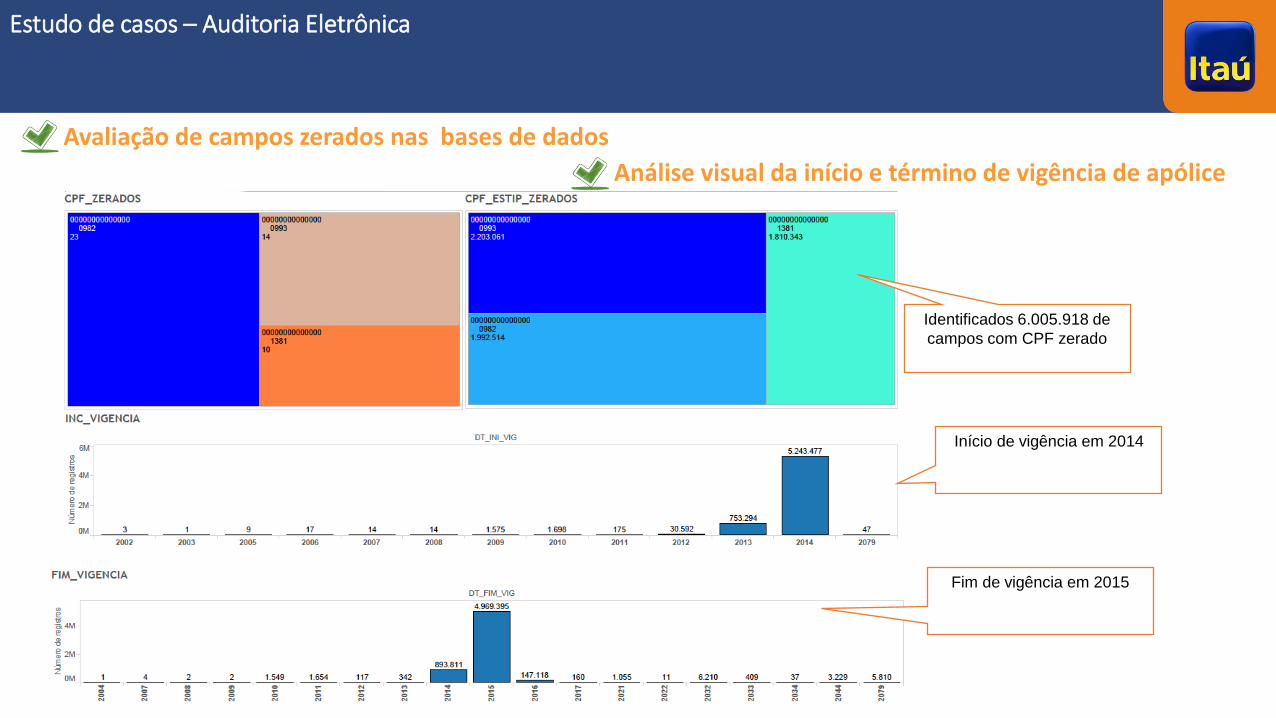

Avaliação de campos zerados nas bases de dados

Análise visual da início e término de vigência de apólice

Identificados 6.005.918 de

campos com CPF zerado

Início de vigência em 2014

Fim de vigência em 2015

Estudo de casos – Auditoria Eletrônica

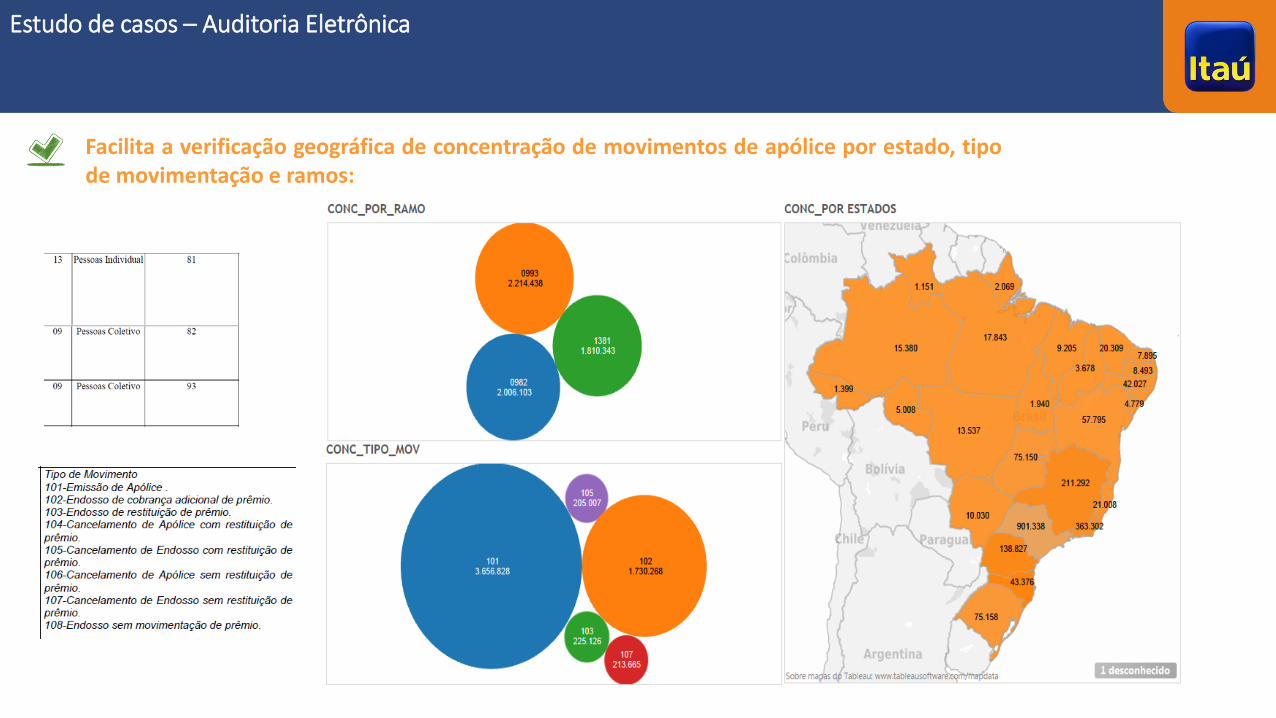

Facilita a verificação geográfica de concentração de movimentos de apólice por estado, tipo de movimentação e ramos:

Estudo de casos – Auditoria Eletrônica

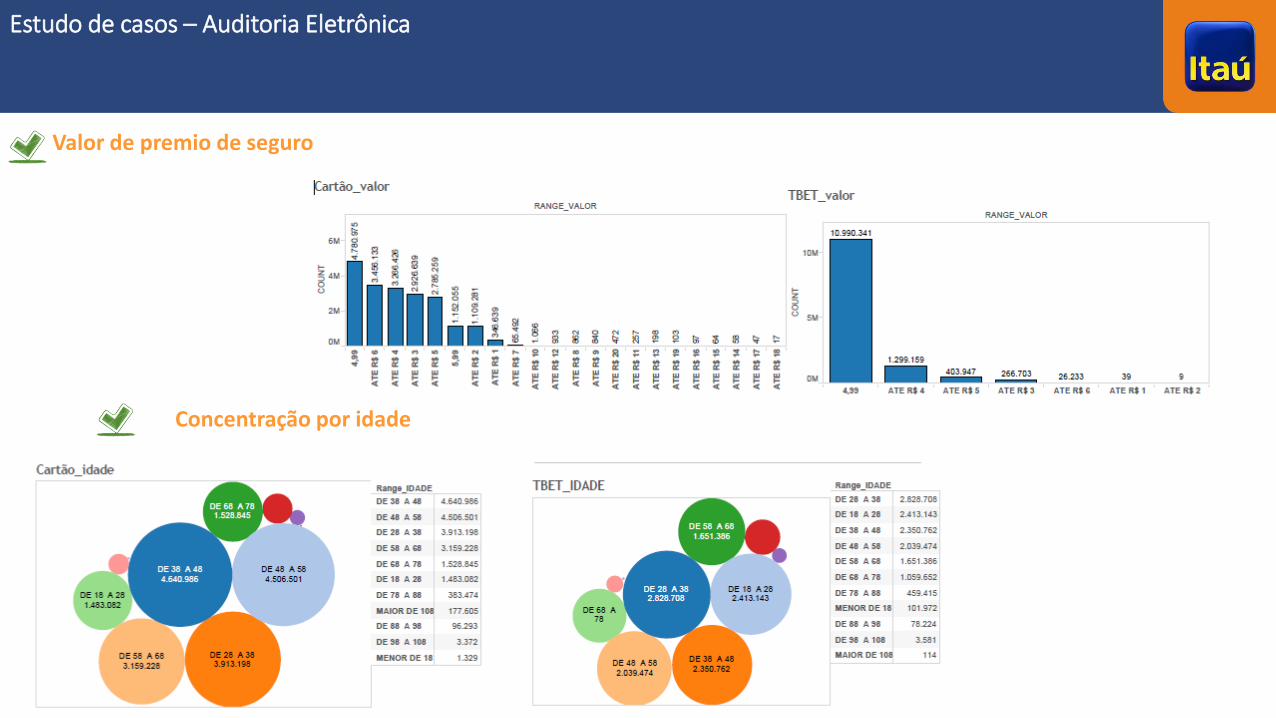

Valor de premio de seguro

Concentração por idade

Auditoria Interna Itaú Unibanco