Embed Size (px)

Citation preview

IFRS 16 Аренда.

Алгоритмы и автоматизация в 1С

Ведущий вебинара

Анна Закалина

Дата проведения

02 ноября 2016 года

ООО «Кодерлайн» - компания-франчайзи 1С

О компании

Факты о нас

Фото + регалии ведущего

Ведущий вебинара

1. Какую компанию представляете

2. Какая отрасль

3. Что хотите узнать на вебинаре

Знакомимся

1 Методологические основы

2 Алгоритм расчета

3 Инструменты автоматизации 1С

Программа вебинара

Предпосылки пересмотра IAS 17

Единая модель учета у арендатора

► МСФО (IFRS) 16 Аренда был выпущен в январе 2016 года

► Арендаторы будут использовать единую модель учета для всех договоров аренды, за исключением аренды активов с низкой стоимостью и краткосрочной аренды.

► Не будет деления на операционную и финансовую аренду. Все активы по договорам, соответствующим критериям арендыотражаются на балансе.

► Учет для арендодателя останется практически неизменным

► Арендатор и арендодатель будут раскрывать дополнительную информацию, по сравнению с текущими требованиями.

► Стандарт вступает в действие с 01 января 2019 года, будет применяться при составлении отчетности за 2019 год.

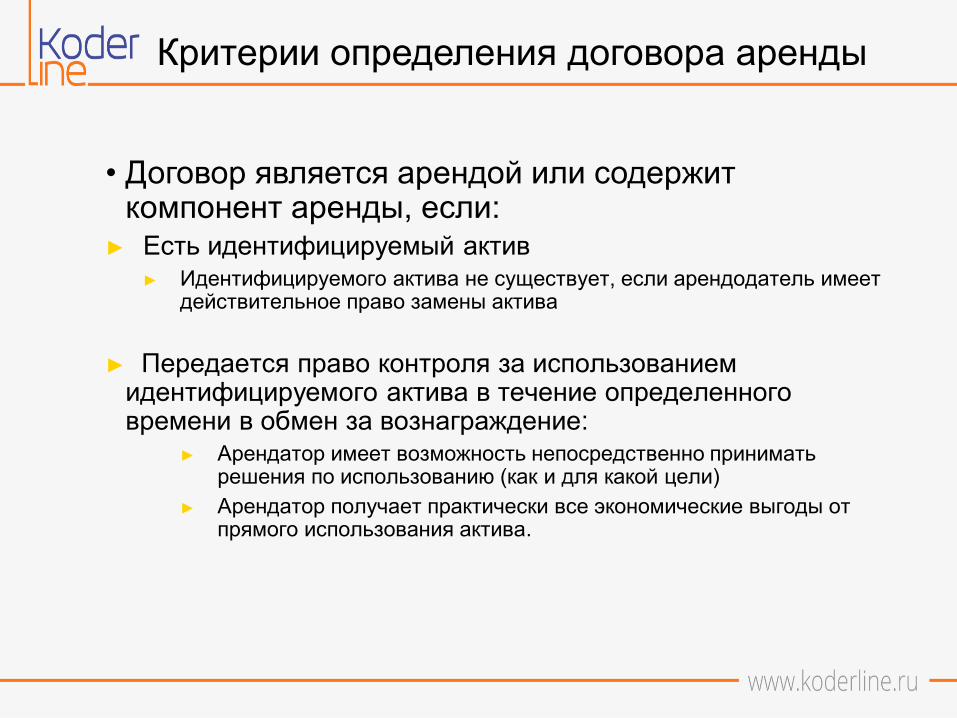

Критерии определения договора аренды

• Договор является арендой или содержит компонент аренды, если:

► Есть идентифицируемый актив► Идентифицируемого актива не существует, если арендодатель имеет

действительное право замены актива

► Передается право контроля за использованием идентифицируемого актива в течение определенного времени в обмен за вознаграждение:

► Арендатор имеет возможность непосредственно принимать решения по использованию (как и для какой цели)

► Арендатор получает практически все экономические выгоды от прямого использования актива.

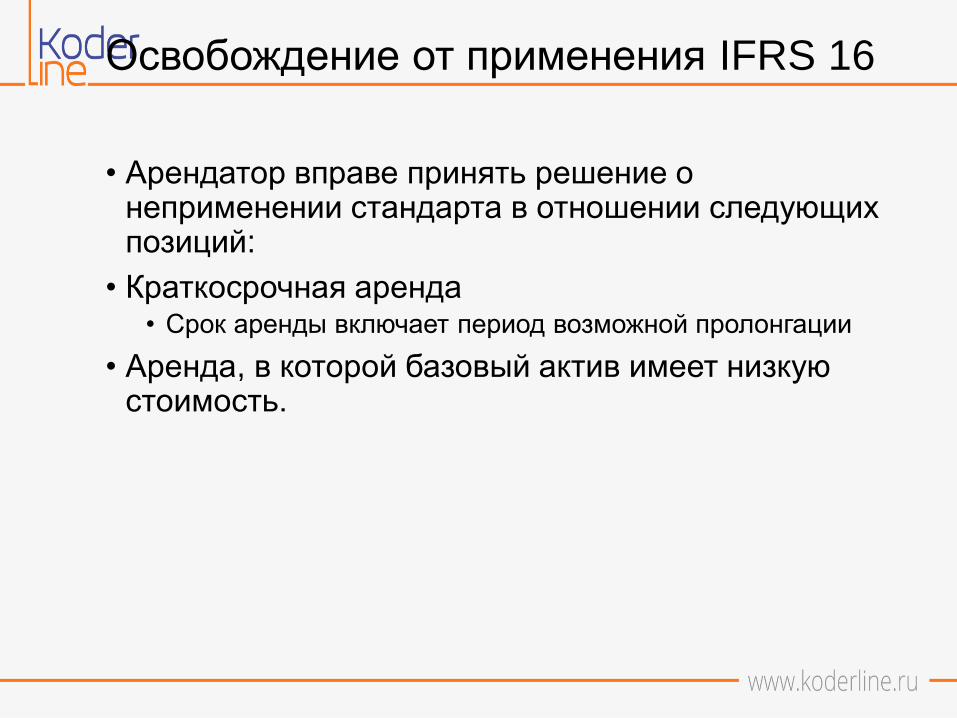

Освобождение от применения IFRS 16

• Арендатор вправе принять решение о неприменении стандарта в отношении следующих позиций:

• Краткосрочная аренда• Срок аренды включает период возможной пролонгации

• Аренда, в которой базовый актив имеет низкую стоимость.

Алгоритм расчета.

1. Оценка обязательства по аренде

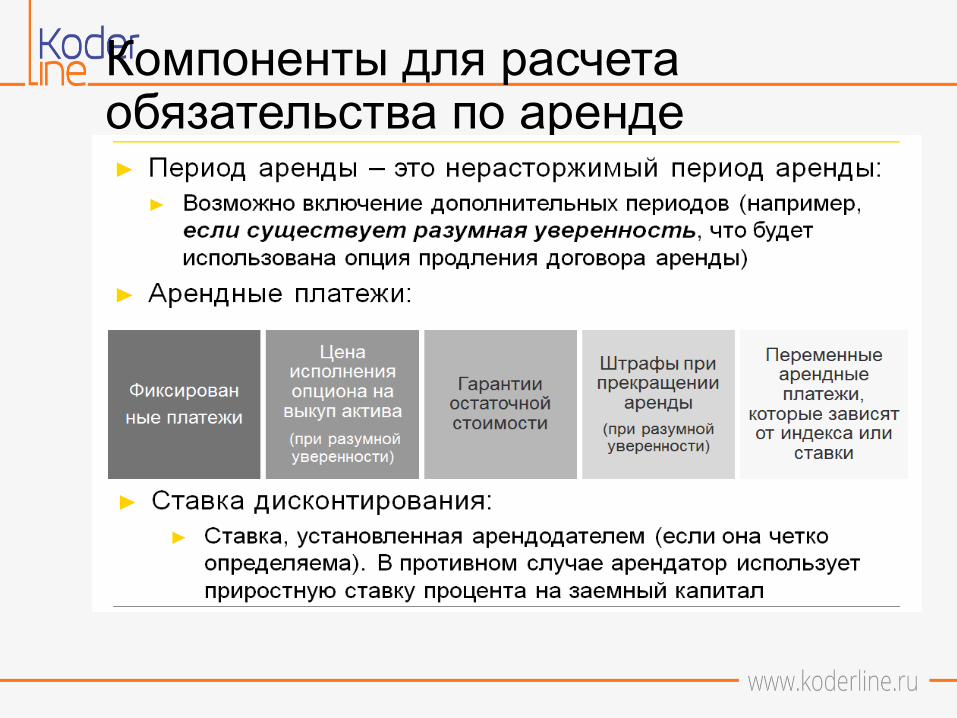

Компоненты для расчета обязательства по аренде

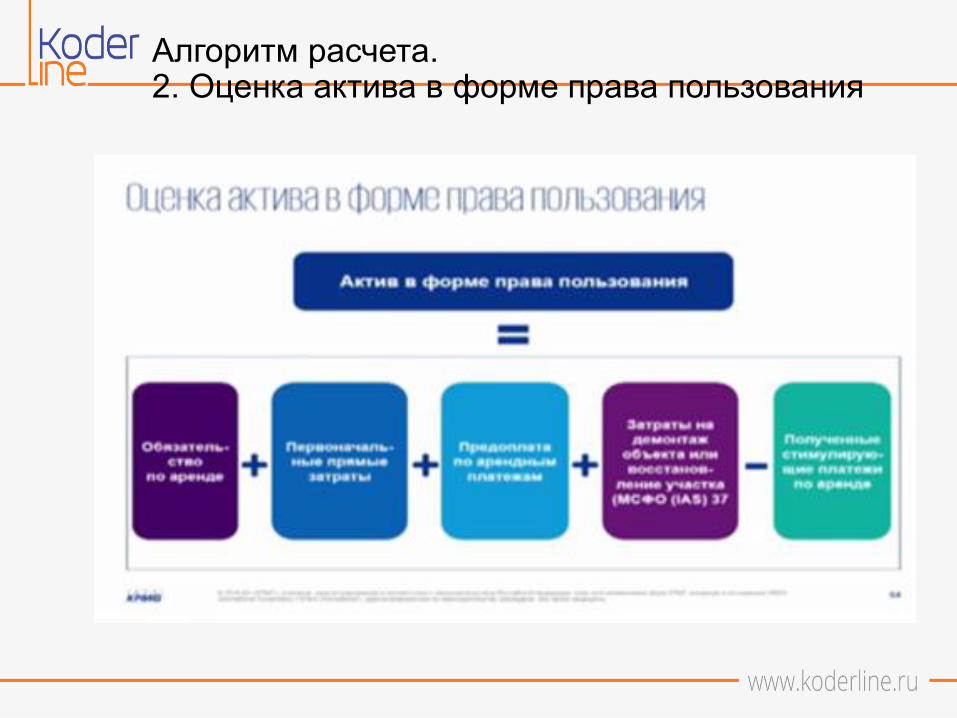

Алгоритм расчета. 2. Оценка актива в форме права пользования

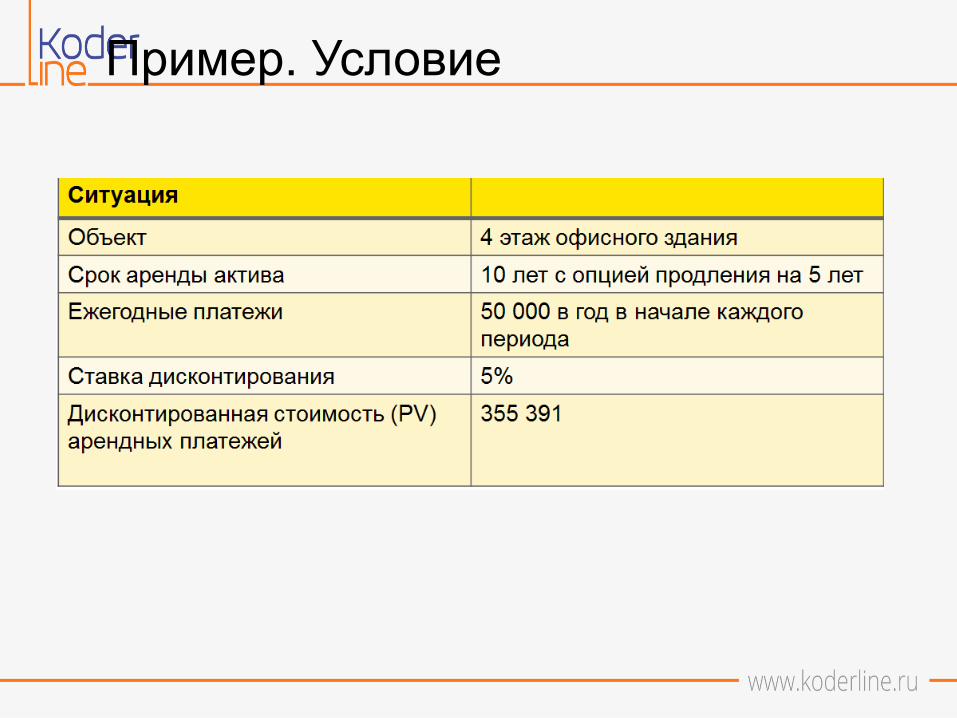

Пример. Условие

Пример.

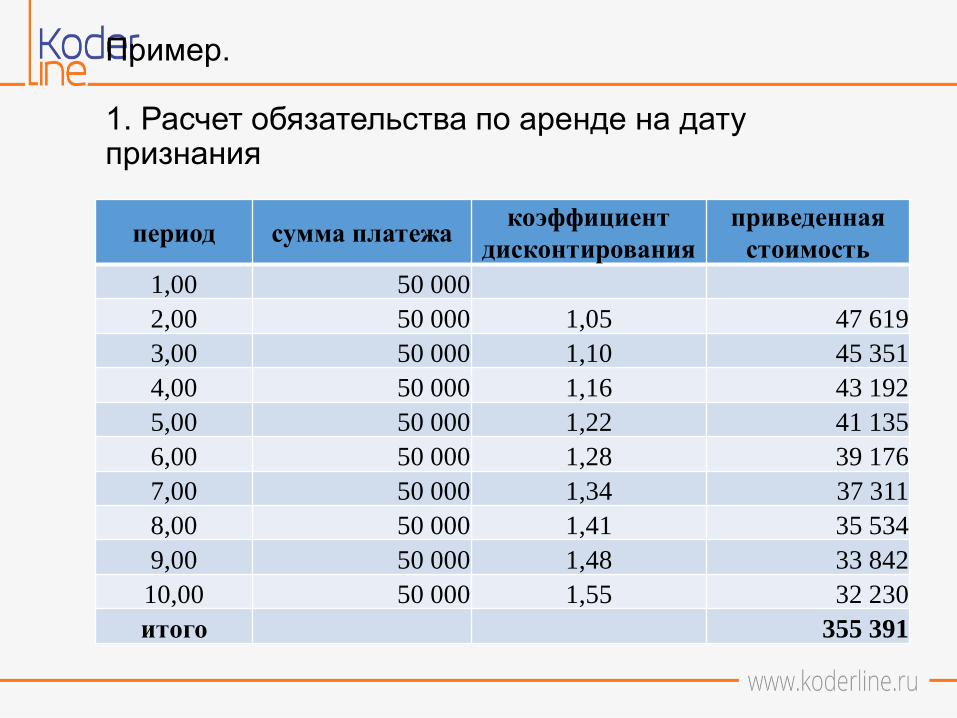

1. Расчет обязательства по аренде на дату признания

период сумма платежакоэффициент

дисконтирования

приведенная

стоимость

1,00 50 000

2,00 50 000 1,05 47 619

3,00 50 000 1,10 45 351

4,00 50 000 1,16 43 192

5,00 50 000 1,22 41 135

6,00 50 000 1,28 39 176

7,00 50 000 1,34 37 311

8,00 50 000 1,41 35 534

9,00 50 000 1,48 33 842

10,00 50 000 1,55 32 230

итого 355 391

Пример.2. Определение стоимости актива на дату признания

Показатель Величина

Обязательство по аренде 355 391

Предоплата за аренду 50 000

Итого 405 391

Пример. 3. Дальнейшее увеличение обязательства на сумму процентного расхода.

период 1 2 3

Обязательство на

начало периода355 391 323 161 289 319

Ставка

дисконтирования0,05 0,05 0,05

сумма процентных

расходов17 770 16 158 14 466

Обязательство на

конец периода373 161 339 319 303 785

Платеж 50 000 50 000 50 000

Сальдо для

следующего

периода

323 161 289 319 253 785

Пример.4. Дальнейшее снижение стоимости актива

период 1 2 3

Стоимость актива на

начало периода 405 391 364 852 324 313

Срок амортизации 10 10 10

сумма амортизации 40 539 40 539 40 539

Стоимость актива на

конец периода 364 852 324 313 283 774

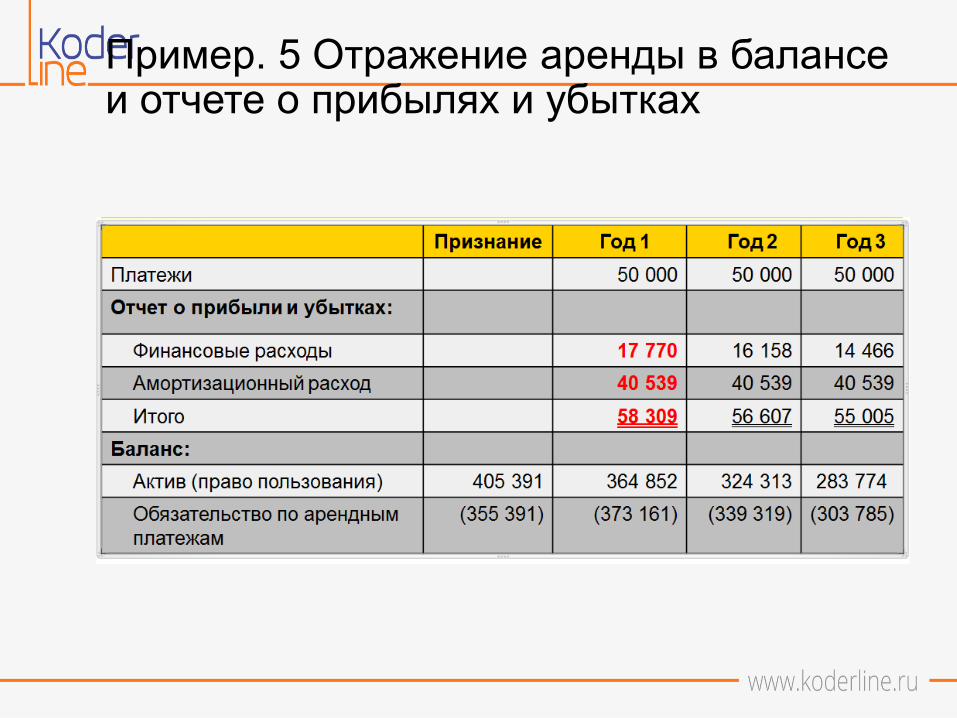

Пример. 5 Отражение аренды в балансе и отчете о прибылях и убытках

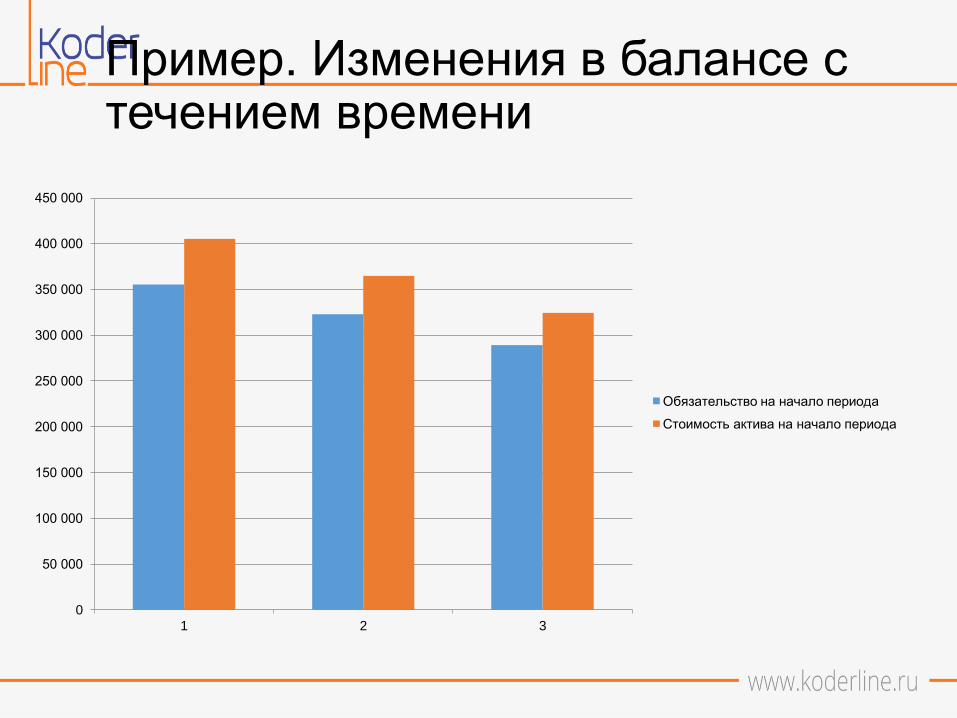

Пример. Изменения в балансе с течением времени

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

1 2 3

Обязательство на начало периода

Стоимость актива на начало периода

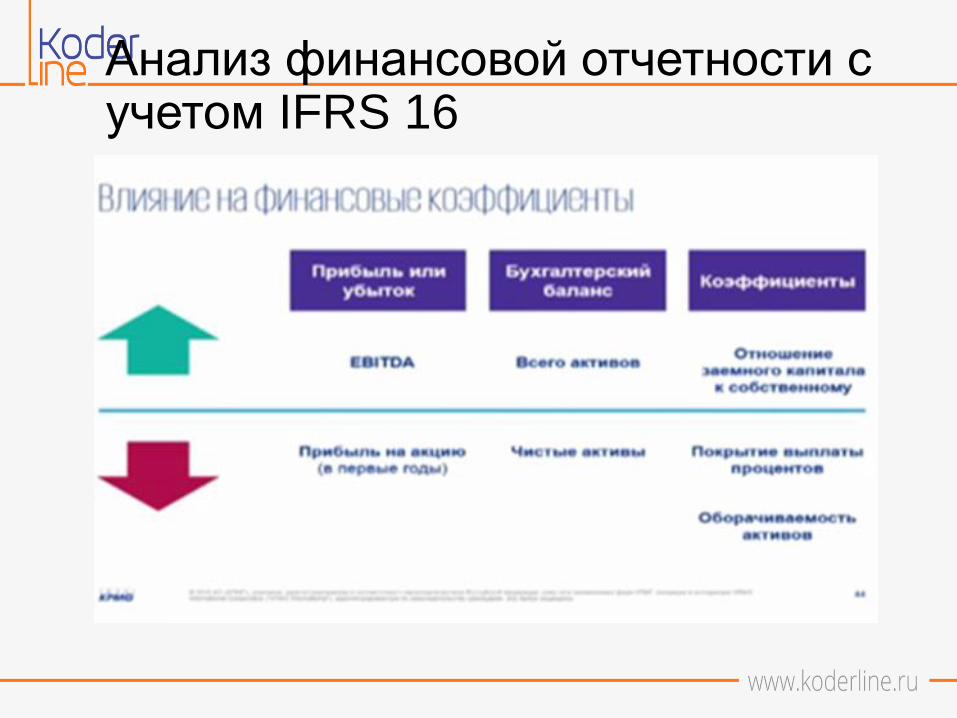

Анализ финансовой отчетности с учетом IFRS 16

Основные моменты, которые нужно запомнить• Модель учета для арендатора отличается от

действующей

• Арендатор признает договора аренды в балансе

• Новые требования могут быть сложными для применения и повышают необходимость применения профессиональных суждений.

• Возможно, что договоров аренды станет меньше.

• Оценка, является ли договор арендой, может в значительной степени зависеть от суждений.

• Упрощения, касающиеся краткосрочных договоров аренды и аренды объектов с низкой стоимостью предусмотрены для арендаторов.

Приказ Минфина России от 11.06.2016 № 111н

Практическое применение нового алгоритма по учету аренды• Определить, в каком разделе учета будет

применяться новый стандарт – в бухгалтерском учете РСБУ или в учете по МСФО.

• Внести соответствующие изменения в Учетную политику по РСБУ и в Учетную политику МСФО.

• Определить предел стоимости объектов для признания.

• В зависимости от раздела учета выбрать инструмент для автоматизации данного алгоритма.

Учет аренды на балансе арендатора в 1С Бухгалтерия 8 (ред.3.0)

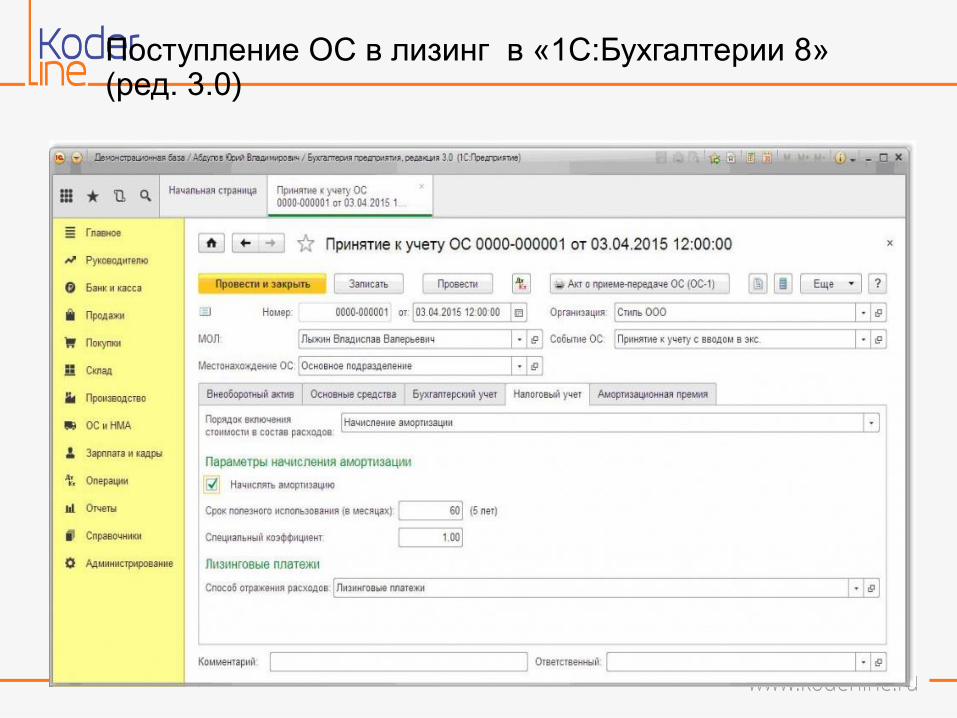

Поступление ОС в лизинг в «1С:Бухгалтерии 8» (ред. 3.0)

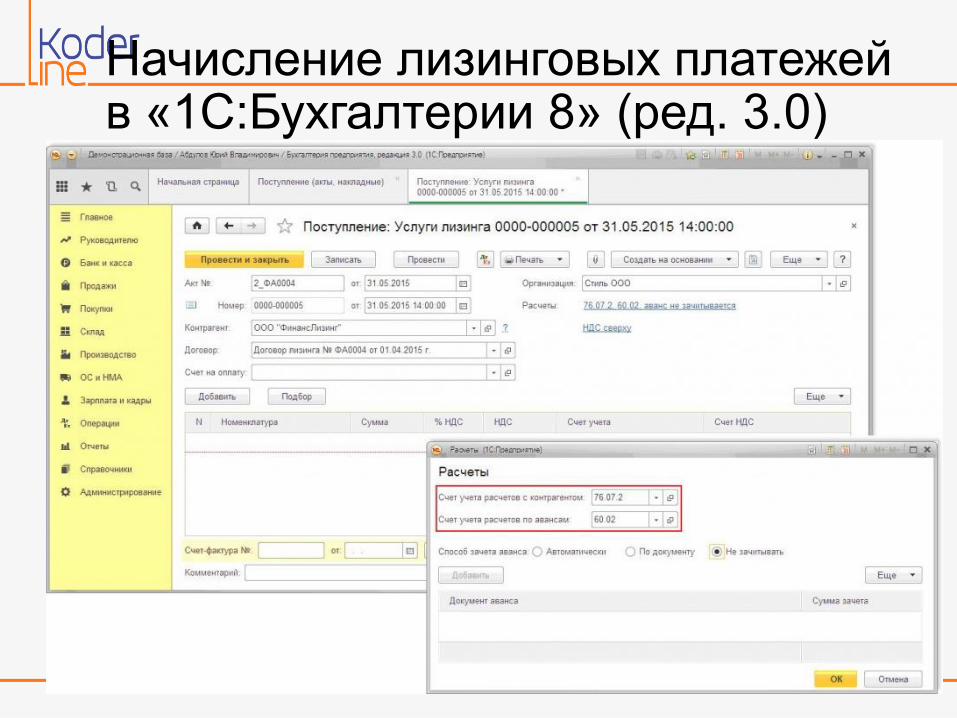

Начисление лизинговых платежей в «1С:Бухгалтерии 8» (ред. 3.0)

1С ИТС - Лекция по лизинговым операциям

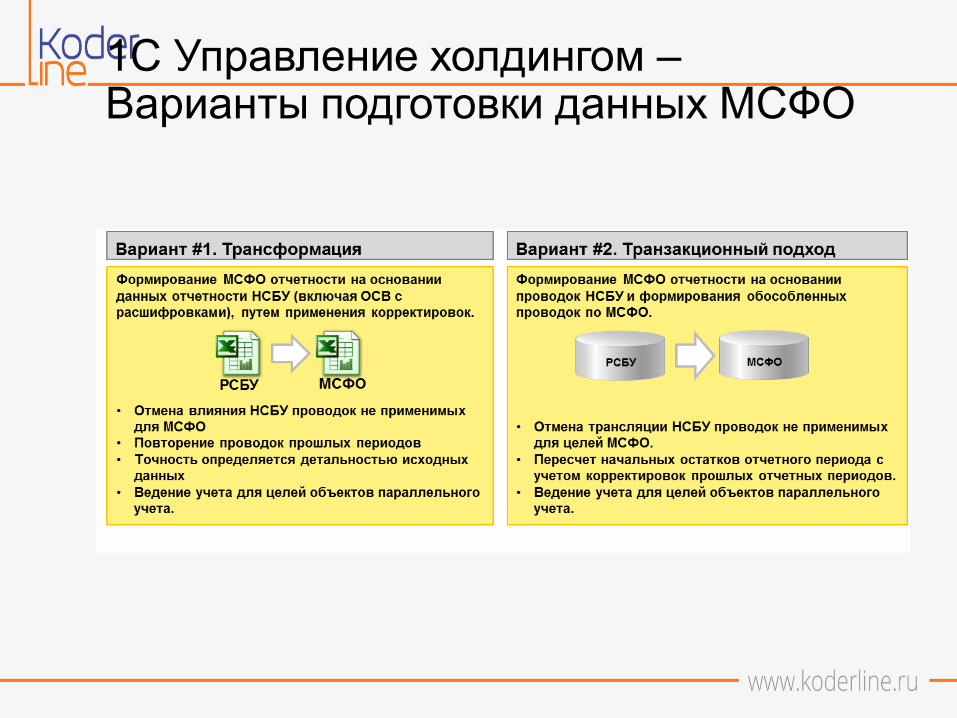

1С Управление холдингом –Варианты подготовки данных МСФО

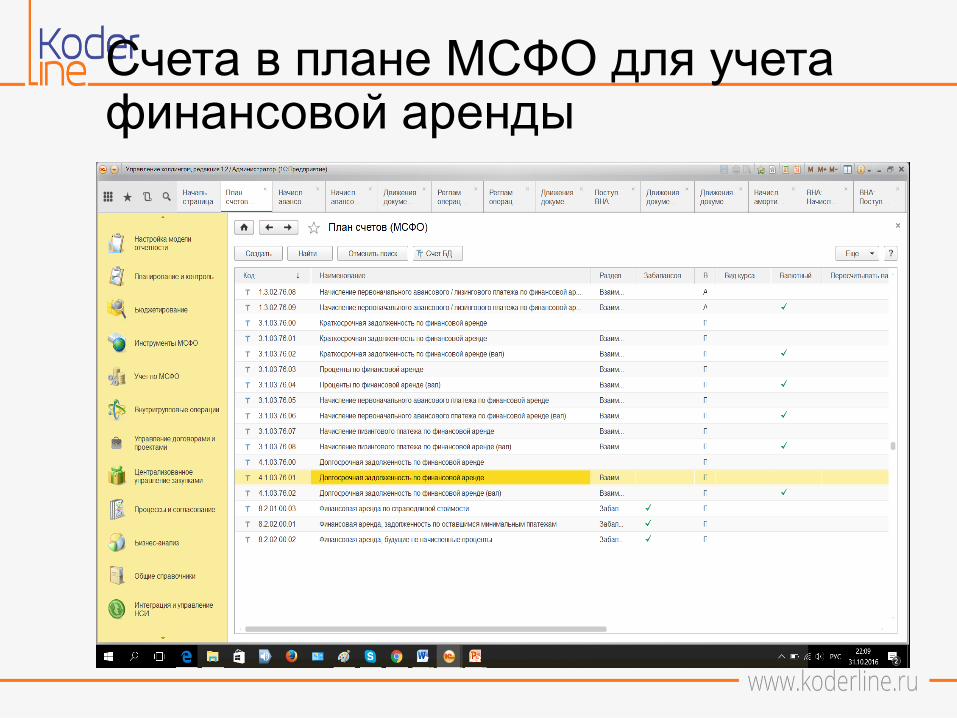

Счета в плане МСФО для учета финансовой аренды

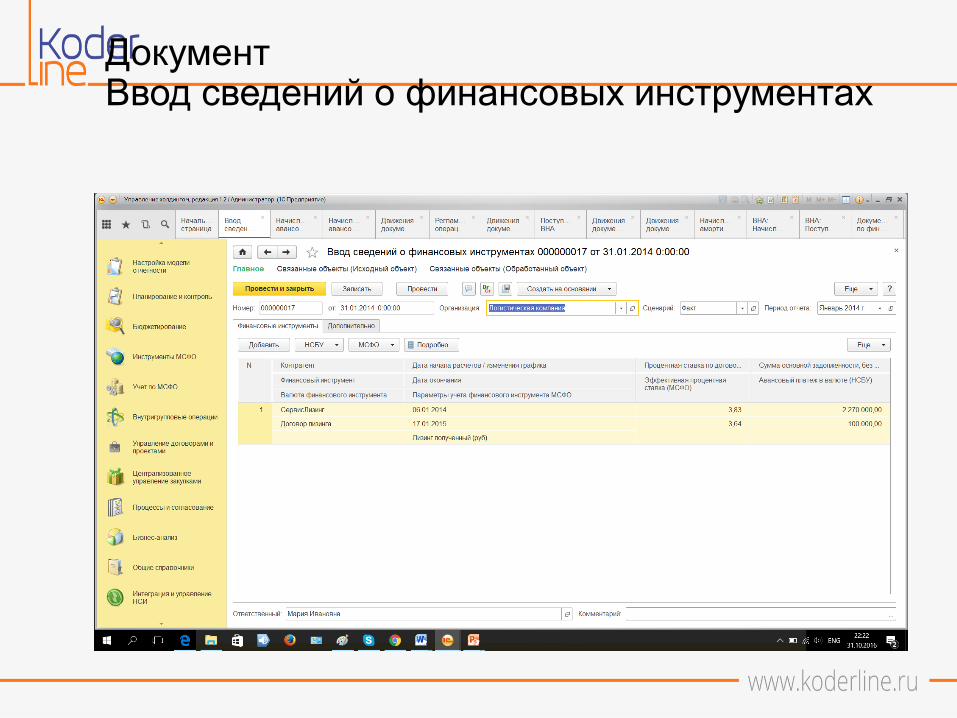

Документ Ввод сведений о финансовых инструментах

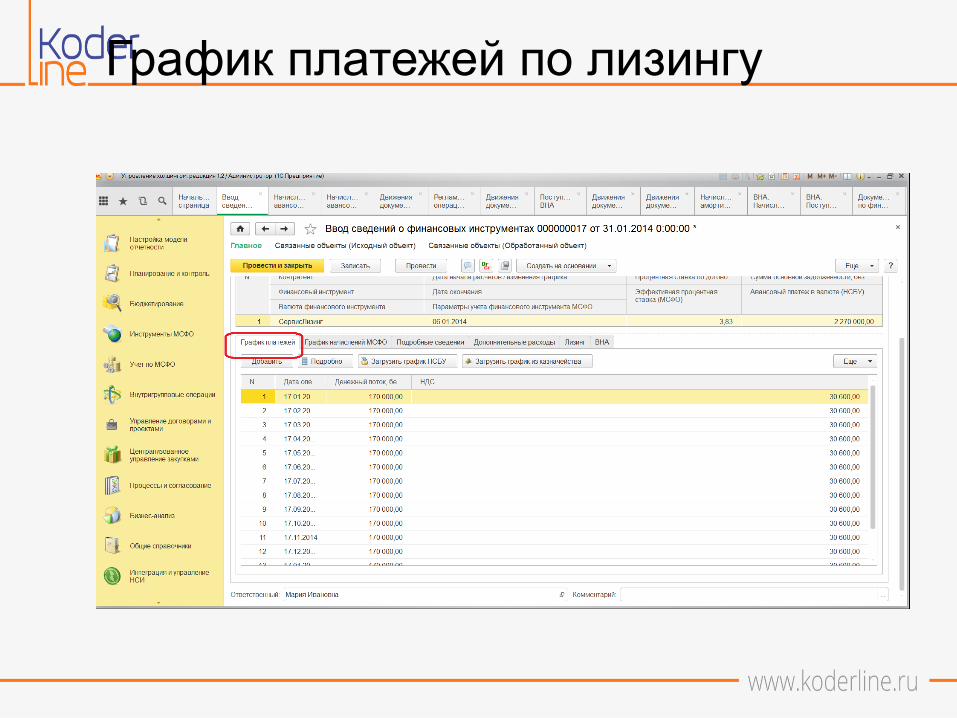

График платежей по лизингу

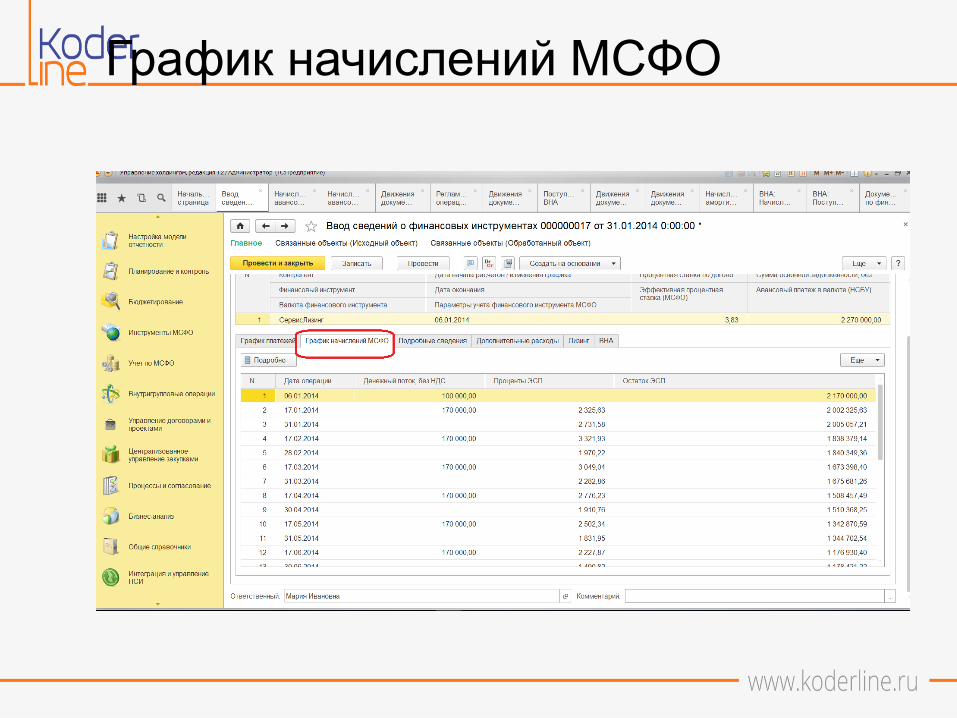

График начислений МСФО

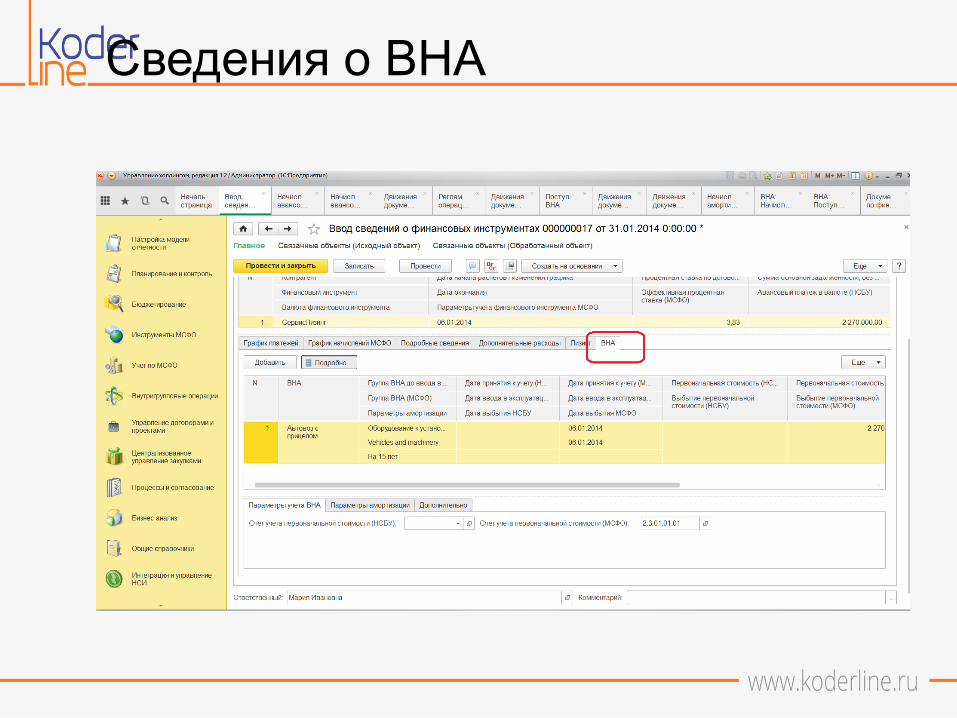

Сведения о ВНА

Полезные ссылки

• "Управление корпоративными финансами" версии 3.0 –

• http://1c-demo.rarus.ru/ukf

• Лекторий 1С ИТС

• http://its.1c.ru/lector/

• Лекция 1С лизинг на балансе арендатора

http://its.1c.ru/db/hoosn#content:571:1cbuh8-3

• Обучающие материалы компании Кодерлайн

http://www.koderline.ru/company/materials.php

Если у Вас остались вопросы –

обращайтесь!

Контакты:

+7 (495) 374 55 29

Скайп anna_zakalina

E-mail [email protected]

Заказать демонстрацию можно по телефону: +7 (495) 374 55 29

Мы проведем демонстрацию в Вашем офисе или удаленно.