Embed Size (px)

Citation preview

Reiselivsåret 2014 og 2015 Presseseminar 13.01.2015

Foto: CH, Johan Wildhagen, Terje Rakke/Nordic Life - Visitnorway.com

Dagens program 1. Introduksjon.

• Per-Arne Tuftin

2. Reiselivsåret 2014 og Turistundersøkelsen

• Per-Arne Tuftin og Margrethe Helgebostad

3. Prognose reiselivsåret 2015 • Per-Arne Tuftin

4. Cruise • Sigrid Oterholm Hoem og Tor Johan

Pedersen

5. Oppsummering

Foto: Terje Rakke/Nordic Life - Visitnorway.com

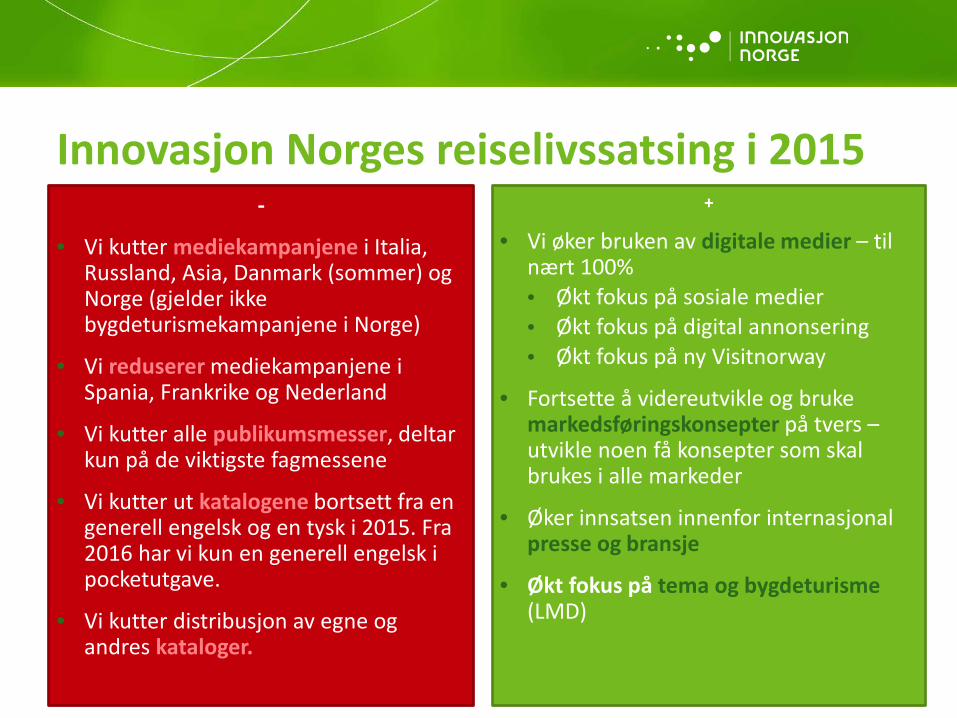

Innovasjon Norges reiselivssatsing i 2015 -

• Vi kutter mediekampanjene i Italia, Russland, Asia, Danmark (sommer) og Norge (gjelder ikke bygdeturismekampanjene i Norge)

• Vi reduserer mediekampanjene i Spania, Frankrike og Nederland

• Vi kutter alle publikumsmesser, deltar kun på de viktigste fagmessene

• Vi kutter ut katalogene bortsett fra en generell engelsk og en tysk i 2015. Fra 2016 har vi kun en generell engelsk i pocketutgave.

• Vi kutter distribusjon av egne og andres kataloger.

+

• Vi øker bruken av digitale medier – til nært 100% • Økt fokus på sosiale medier • Økt fokus på digital annonsering • Økt fokus på ny Visitnorway

• Fortsette å videreutvikle og bruke markedsføringskonsepter på tvers – utvikle noen få konsepter som skal brukes i alle markeder

• Øker innsatsen innenfor internasjonal presse og bransje

• Økt fokus på tema og bygdeturisme (LMD)

Reiselivsåret 2014 • Per-Arne Tuftin, reiselivsdirektør • Margrethe Helgebostad, seniorrådgiver analyse

8,1 mill +6%

22,0 mill +2%

30,1 mill +3%

Kilde: SSB. Prognose: Innovasjon Norge

Prognose kommersielle gjestedøgn: God vekst i 2014

Alle kommersielle gjestedøgn: hotell, camping, hytte og vandrerhjem

Reiselivsåret 2014: Vekst i de fleste markeder Vekst Stabilitet Nedgang

Kilde: SSB. Prognose: Innovasjon Norge Alle kommersielle gjestedøgn: hotell, camping, hytte og vandrerhjem

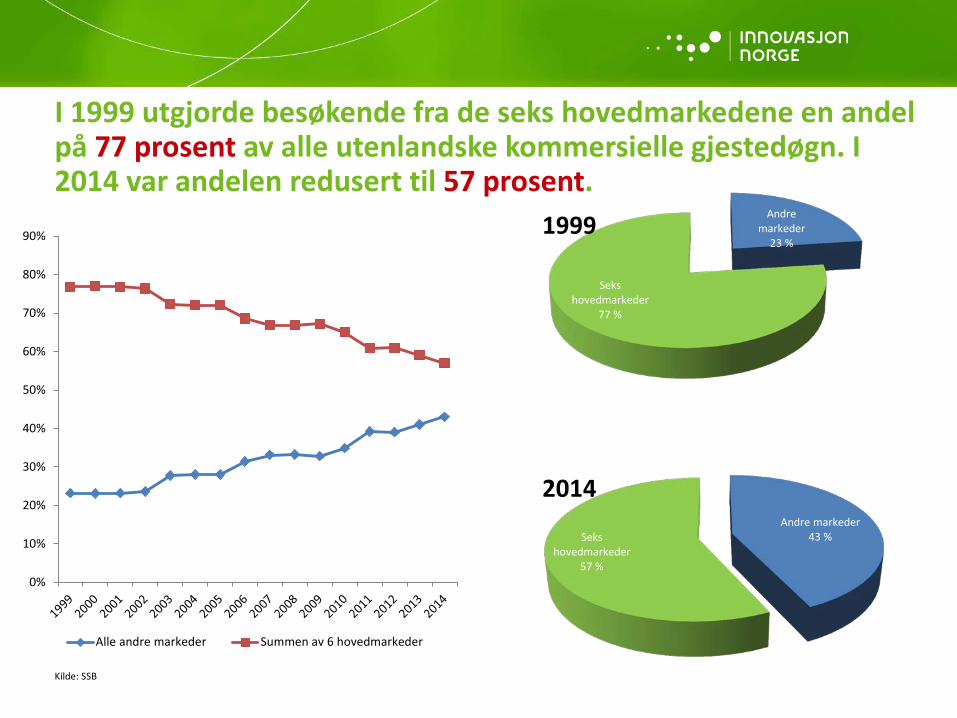

I 1999 utgjorde besøkende fra de seks hovedmarkedene en andel på 77 prosent av alle utenlandske kommersielle gjestedøgn. I 2014 var andelen redusert til 57 prosent.

Kilde: SSB

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Alle andre markeder Summen av 6 hovedmarkeder

Andre markeder

23 %

Seks hovedmarkeder

77 %

Andre markeder 43 % Seks

hovedmarkeder 57 %

1999

2014

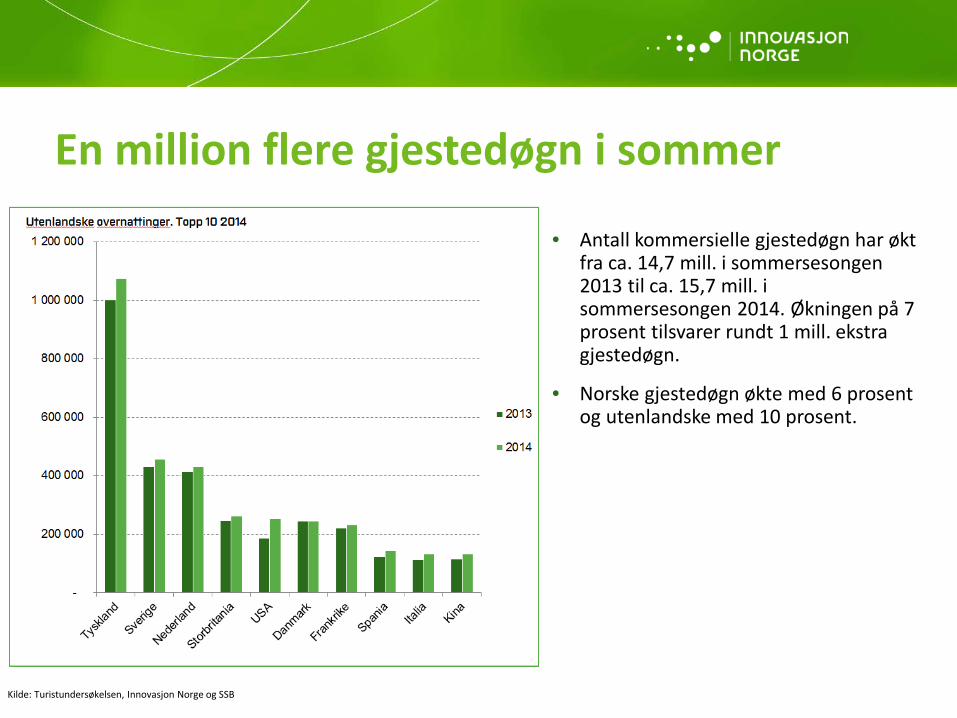

En million flere gjestedøgn i sommer

• Antall kommersielle gjestedøgn har økt fra ca. 14,7 mill. i sommersesongen 2013 til ca. 15,7 mill. i sommersesongen 2014. Økningen på 7 prosent tilsvarer rundt 1 mill. ekstra gjestedøgn.

• Norske gjestedøgn økte med 6 prosent og utenlandske med 10 prosent.

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

• Nordmenn har reist på flere (+1 %) ferie- og fritidsreiser så langt i 2014 sammenliknet med samme periode i 2013. • Norgesferier +4 % • Utlandet -3 %

• 62 prosent av nordmenns feriereiser er i Norge

• … 44 prosent av overnattingene er i Norge

• …. og kun 27 prosent av forbruket brukes i Norge

SSBs reiseundersøkelse 3. kvartal 2014

9 Foto: Matti Bernitz/visitnorway.com

Kilde: Reiseundersøkelsen, 3. kvartal 2014. SSB

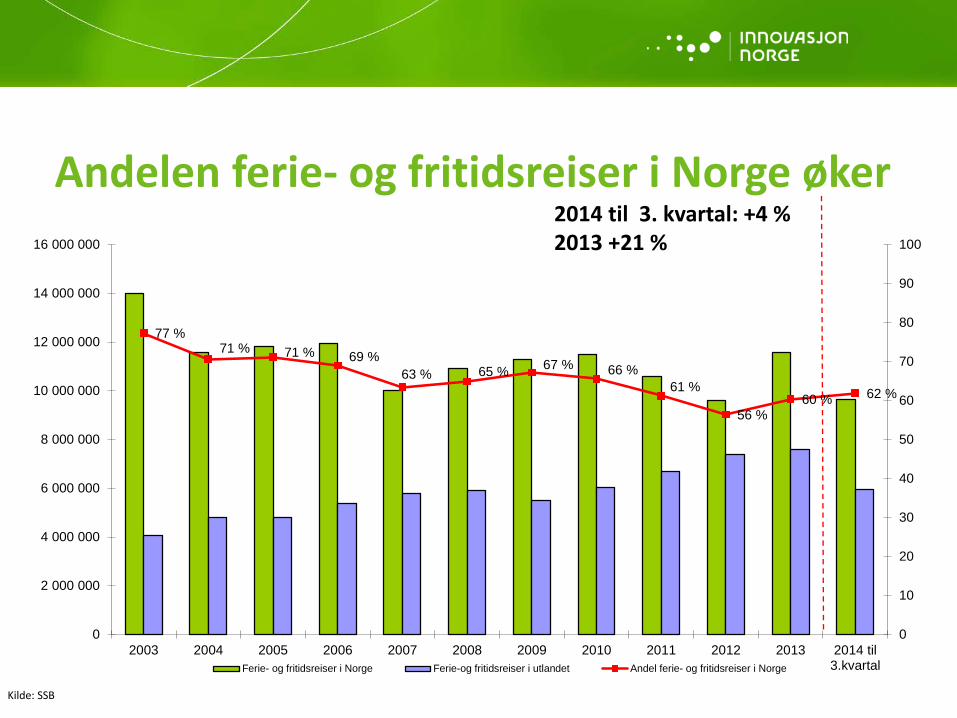

Andelen ferie- og fritidsreiser i Norge øker

Kilde: SSB

77 % 71 % 71 % 69 %

63 % 65 % 67 % 66 % 61 %

56 % 60 % 62 %

0

10

20

30

40

50

60

70

80

90

100

0

2 000 000

4 000 000

6 000 000

8 000 000

10 000 000

12 000 000

14 000 000

16 000 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 til3.kvartalFerie- og fritidsreiser i Norge Ferie-og fritidsreiser i utlandet Andel ferie- og fritidsreiser i Norge

2014 til 3. kvartal: +4 % 2013 +21 %

• Antall cruiseanløp: 2.000 (-15%) • Antall cruisegjester: 574.063 (-4%)

Liten cruisenedgang i 2014

Foto: Staale Wattoe

Kilde: Cruise Norway

36% 30% 6%

2014

LITT OM FERIETURISTENE I NORGE SOMMEREN 2014

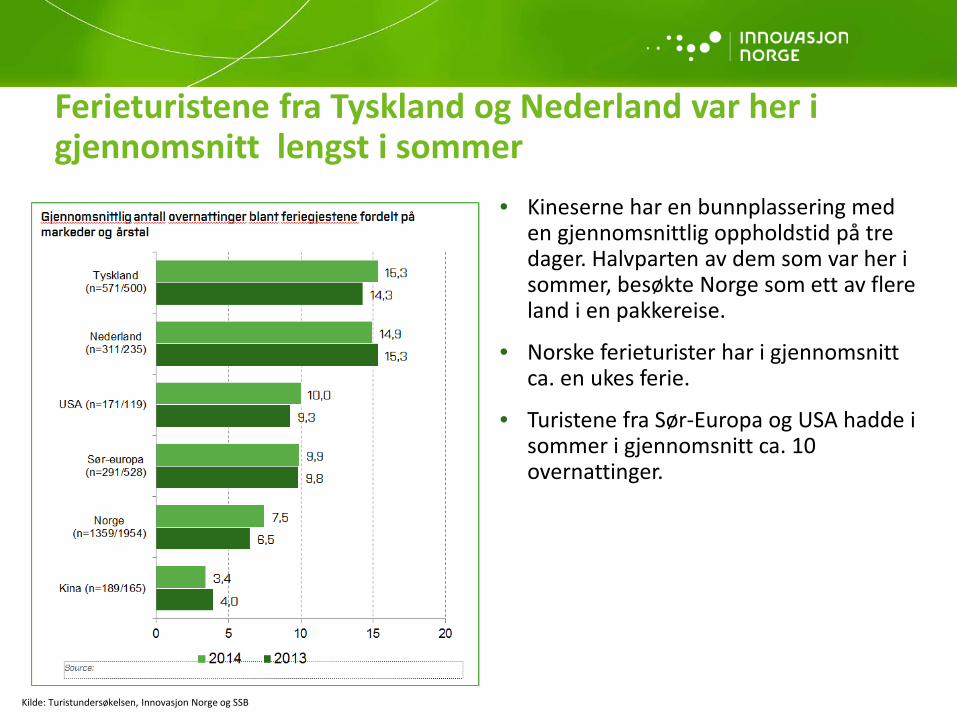

Ferieturistene fra Tyskland og Nederland var her i gjennomsnitt lengst i sommer • Kineserne har en bunnplassering med

en gjennomsnittlig oppholdstid på tre dager. Halvparten av dem som var her i sommer, besøkte Norge som ett av flere land i en pakkereise.

• Norske ferieturister har i gjennomsnitt ca. en ukes ferie.

• Turistene fra Sør-Europa og USA hadde i sommer i gjennomsnitt ca. 10 overnattinger.

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

Turistenes gjennomsnittsalder i sommersesongen var 49,6 år

• Turistene med høyest gjennomsnittsalder er de tyske, de fra Asia utenom Kina og de skandinaviske.

• + behold eksisterende tekst

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

43,4

44,7

45,1

47,8

48,5

49,5

49,5

49,6

50,1

50,9

51,4

53,3

53,8

53,8

53,9

0 10 20 30 40 50 60

Frankrike (n=186)

Øvrige Europa (n=339)

Kina (n=126)

Sveits (n=130)

Italia (n=125)

Norge (n=1836)

Øvrige Asia (n=154)

Spania (n=164)

Nederland (n=221)

Sverige (n=244)

Tyskland (n=473)

Danmark (n=107)

Storbritannia (n=85)

USA (n=111)

Øvrige utenfor Europa (n=135)

Gjennomsnittsalderen for voksne turister fordelt på hovedmarkeder

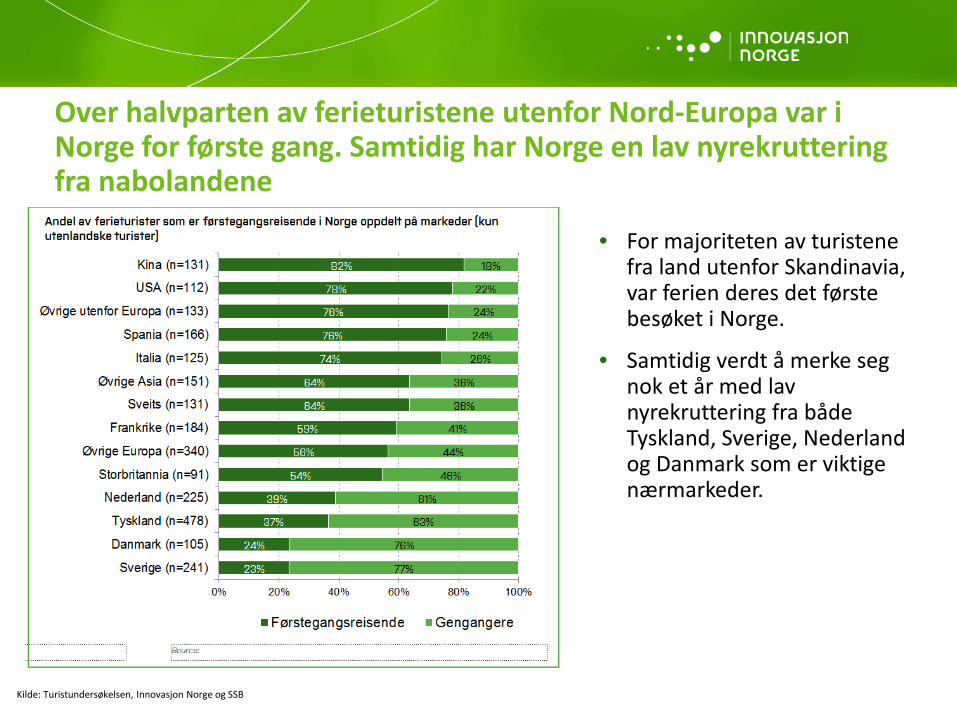

Over halvparten av ferieturistene utenfor Nord-Europa var i Norge for første gang. Samtidig har Norge en lav nyrekruttering fra nabolandene

• For majoriteten av turistene fra land utenfor Skandinavia, var ferien deres det første besøket i Norge.

• Samtidig verdt å merke seg nok et år med lav nyrekruttering fra både Tyskland, Sverige, Nederland og Danmark som er viktige nærmarkeder.

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

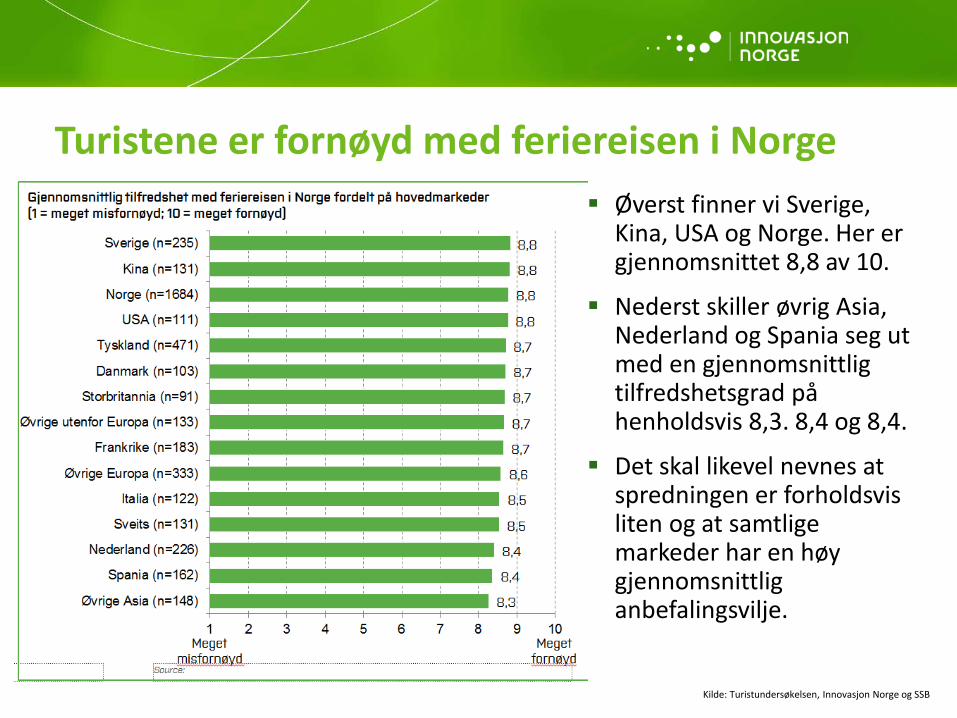

Turistene er fornøyd med feriereisen i Norge Øverst finner vi Sverige,

Kina, USA og Norge. Her er gjennomsnittet 8,8 av 10.

Nederst skiller øvrig Asia, Nederland og Spania seg ut med en gjennomsnittlig tilfredshetsgrad på henholdsvis 8,3. 8,4 og 8,4.

Det skal likevel nevnes at spredningen er forholdsvis liten og at samtlige markeder har en høy gjennomsnittlig anbefalingsvilje.

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

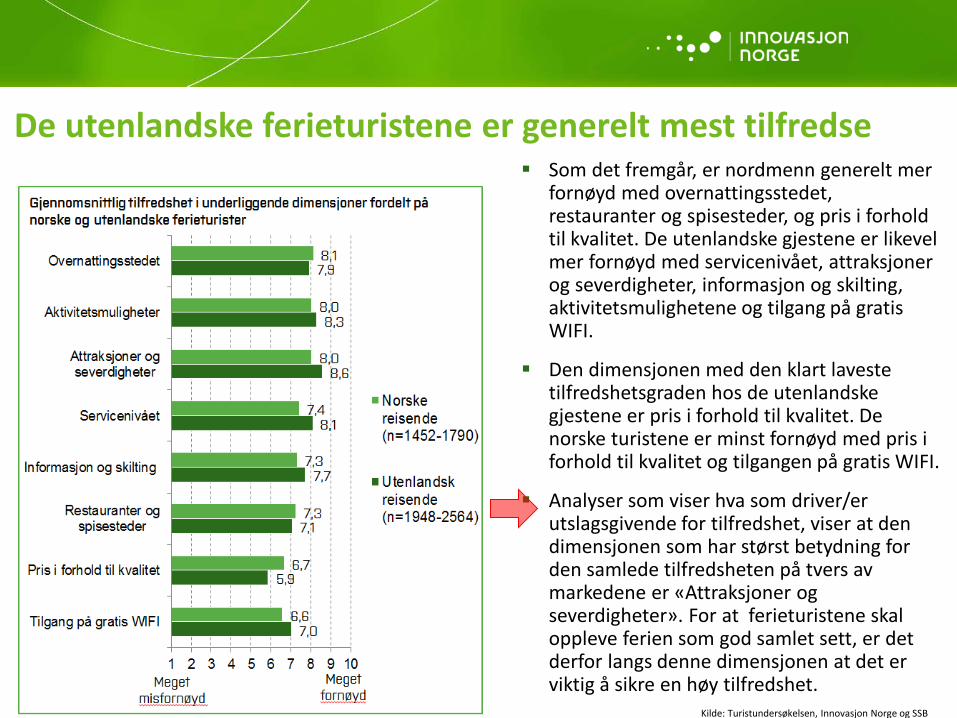

De utenlandske ferieturistene er generelt mest tilfredse Som det fremgår, er nordmenn generelt mer

fornøyd med overnattingsstedet, restauranter og spisesteder, og pris i forhold til kvalitet. De utenlandske gjestene er likevel mer fornøyd med servicenivået, attraksjoner og severdigheter, informasjon og skilting, aktivitetsmulighetene og tilgang på gratis WIFI.

Den dimensjonen med den klart laveste tilfredshetsgraden hos de utenlandske gjestene er pris i forhold til kvalitet. De norske turistene er minst fornøyd med pris i forhold til kvalitet og tilgangen på gratis WIFI.

Analyser som viser hva som driver/er utslagsgivende for tilfredshet, viser at den dimensjonen som har størst betydning for den samlede tilfredsheten på tvers av markedene er «Attraksjoner og severdigheter». For at ferieturistene skal oppleve ferien som god samlet sett, er det derfor langs denne dimensjonen at det er viktig å sikre en høy tilfredshet.

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

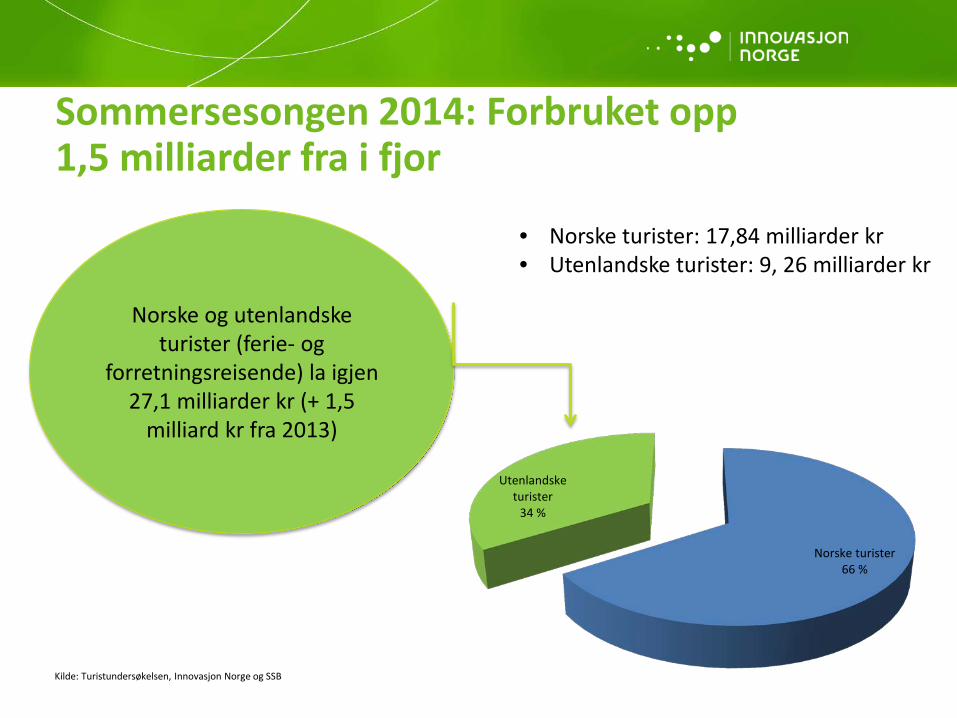

Sommersesongen 2014: Forbruket opp 1,5 milliarder fra i fjor

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

Norske og utenlandske turister (ferie- og

forretningsreisende) la igjen 27,1 milliarder kr (+ 1,5

milliard kr fra 2013)

Norske turister 66 %

Utenlandske turister

34 %

• Norske turister: 17,84 milliarder kr • Utenlandske turister: 9, 26 milliarder kr

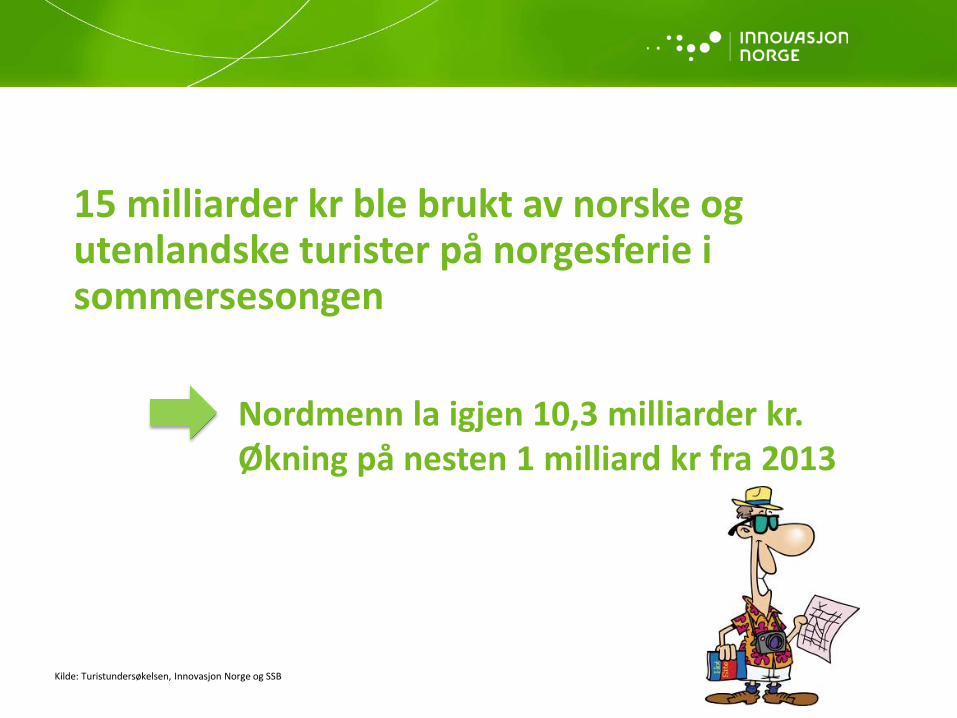

15 milliarder kr ble brukt av norske og utenlandske turister på norgesferie i sommersesongen

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

Nordmenn la igjen 10,3 milliarder kr. Økning på nesten 1 milliard kr fra 2013

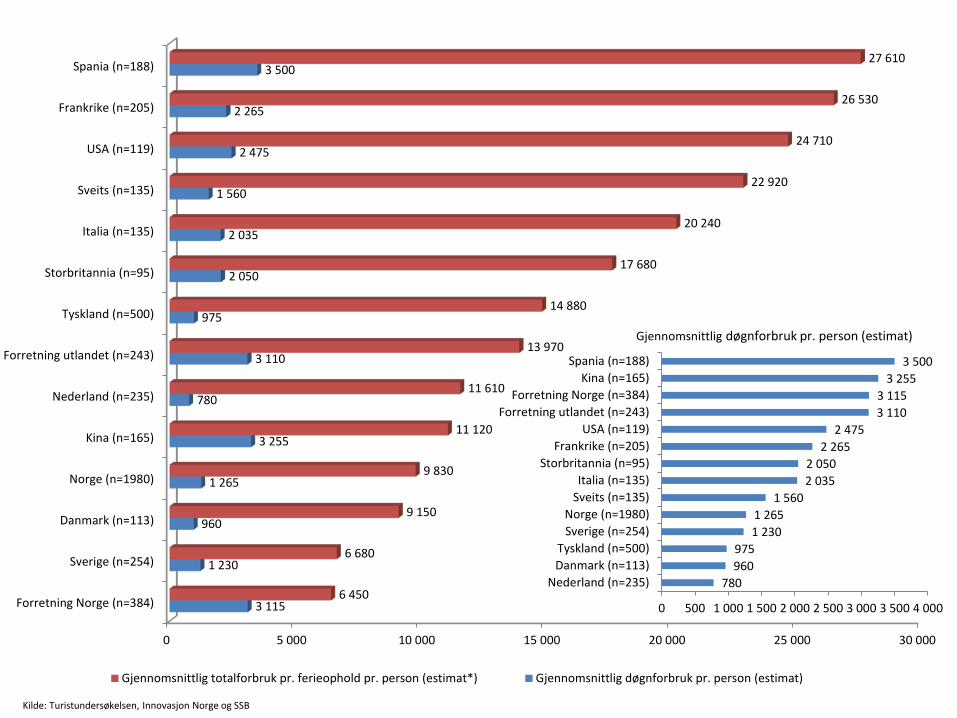

Forbruk: hvilket marked la igjen mest penger i sommersesongen? Nordmenn på ferie- og fritidsreise eller forretning representerer mer enn halvparten

av det samlede forbruket.

Tyskland er også målt i kroner det mest betydningsfulle utenlandske feriemarked, og det samlede tyske ferieforbruk er nesten 1 mrd. kroner.

Selv om nærmarkedene, Danmark og Sverige, representerer en stor andel av kommersielle gjestedøgn, er det samlede forbruket relativt lavere enn vi finner hos andre markeder.

Et høyere døgnforbruk for turister fra eksempelvis USA, Frankrike, Italia og Storbritannia betyr at disse markedene er mer verdifulle målt i forbruk, selv om de representerer færre gjestedøgn.

Det gjennomsnittlige døgnforbruker til en ferieturist er kr 1365

Det gjennomsnittlige døgnforbruker til en forretningsreisende er kr 3105

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

0 5 000 10 000 15 000 20 000 25 000 30 000

Forretning Norge (n=384)

Sverige (n=254)

Danmark (n=113)

Norge (n=1980)

Kina (n=165)

Nederland (n=235)

Forretning utlandet (n=243)

Tyskland (n=500)

Storbritannia (n=95)

Italia (n=135)

Sveits (n=135)

USA (n=119)

Frankrike (n=205)

Spania (n=188)

3 115

1 230

960

1 265

3 255

780

3 110

975

2 050

2 035

1 560

2 475

2 265

3 500

6 450

6 680

9 150

9 830

11 120

11 610

13 970

14 880

17 680

20 240

22 920

24 710

26 530

27 610

Gjennomsnittlig totalforbruk pr. ferieophold pr. person (estimat*) Gjennomsnittlig døgnforbruk pr. person (estimat)

780 960 975

1 230 1 265

1 560 2 035 2 050

2 265 2 475

3 110 3 115

3 255 3 500

0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000

Nederland (n=235)Danmark (n=113)Tyskland (n=500)

Sverige (n=254)Norge (n=1980)

Sveits (n=135)Italia (n=135)

Storbritannia (n=95)Frankrike (n=205)

USA (n=119)Forretning utlandet (n=243)

Forretning Norge (n=384)Kina (n=165)

Spania (n=188)

Gjennomsnittlig døgnforbruk pr. person (estimat)

Etter Norge, er Tyskland det mest viktigste feriemarkedet

Kilde: Turistundersøkelsen, Innovasjon Norge og SSB

-1 000 1 000 3 000 5 000 7 000 9 000 11 000

Danmark (n=113)

Italia (n=135)

Storbritannia (n=95)

Spania (n=188)

Nederland (n=235)

Sveits (n=135)

Kina (n=165)

Sverige (n=254)

USA (n=119)

Frankrike (n=205)

Tyskland (n=500)

Norge (n=1980)

134

145

222

235

248

252

278

284

301

331

760

10 347

Nordmenn

Stadig flere nordmenn legger sommerferien til Norge • +11 % flere lengre ferie- og fritidsreiser i 3. kvartal • De vil i større grad enn tidligere oppleve naturen,

spise lokal mat, besøke historiske bygninger/steder • De er mer fornøyd med ferien • Forbruket på ferie- og fritidsreiser opp

nesten 1 milliard fra i fjor

Foto: CH/Visitnorway.com

Foto: Mattias Fredriksson Photography AB - Visitnorway.com Foto: Yngve Ask/Innovation Norway Kilde: SSB og Turistundersøkelsen

Foto: CH/Visitnorway.com

Mer interessert i å bruke landet • Det er en markant økning i

turister som oppgir at de skal oppleve naturen, gå på restaurant og spise lokal mat og drikke lokale drikkevarer. Disse aktivitetene har relativt sett stor betydning samlet sett.

Det er en markant nedgang i andelen ferieturister som oppgir at de skal oppleve fjellene.

Kilde:: Turisundersøkelsen

Nordmenn er mer tilfreds med norgesferien enn tidligere

• Nordmenn er generelt mest tilfredse med overnattingsstedet, aktivitetsmuligheter, attraksjoner og severdigheter.

• Sammenlignet med sommeren 2013, er nordmenn mer tilfreds med attraksjoner og serverdigheter samt pris ift. kvalitet.

Kilde: Turistundersøkelsen

Prognose reiselivsåret 2015 • Per-Arne Tuftin, reiselivsdirektør

28

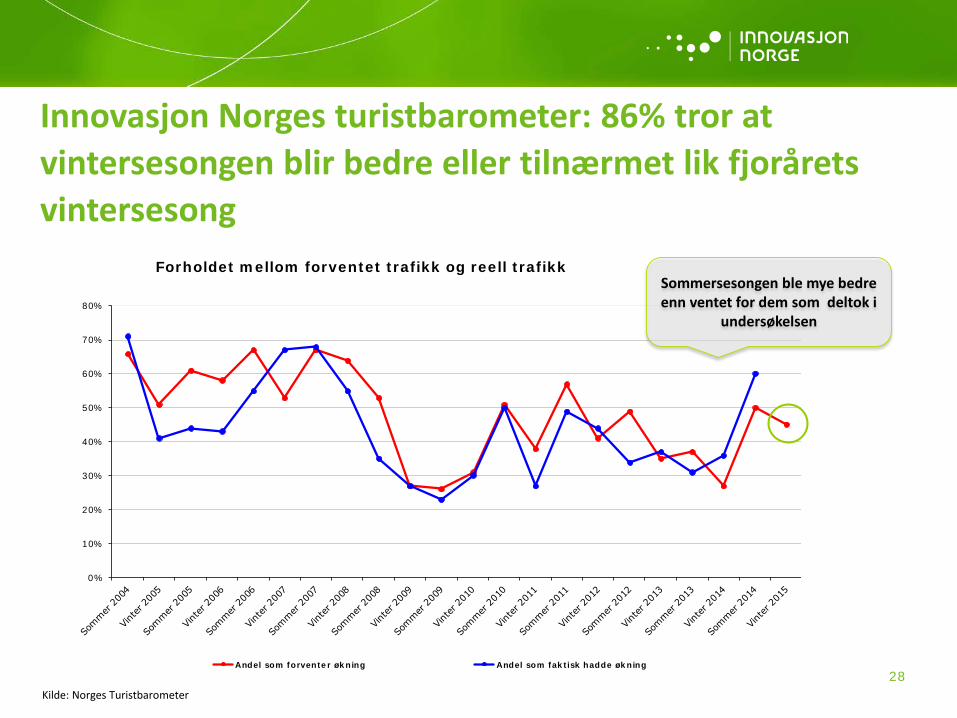

Innovasjon Norges turistbarometer: 86% tror at vintersesongen blir bedre eller tilnærmet lik fjorårets vintersesong

0%

10%

20%

30%

40%

50%

60%

70%

80%

Andel som forventer økning Andel som faktisk hadde økning

Forholdet mellom forventet trafikk og reell trafikk Sommersesongen ble mye bedre enn ventet for dem som deltok i

undersøkelsen

Kilde: Norges Turistbarometer

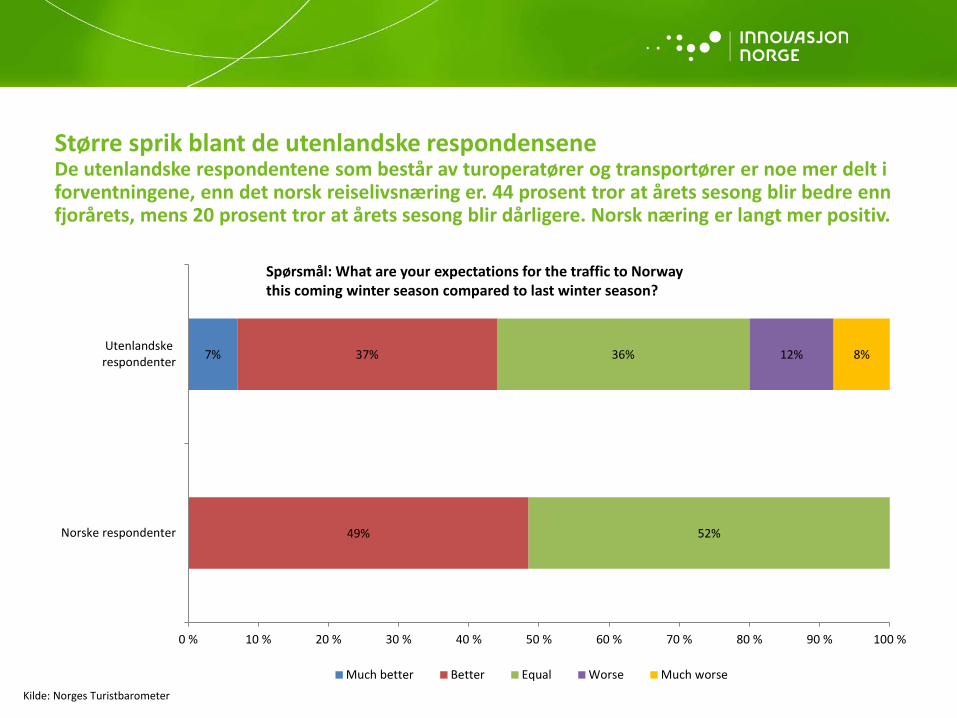

Større sprik blant de utenlandske respondensene De utenlandske respondentene som består av turoperatører og transportører er noe mer delt i forventningene, enn det norsk reiselivsnæring er. 44 prosent tror at årets sesong blir bedre enn fjorårets, mens 20 prosent tror at årets sesong blir dårligere. Norsk næring er langt mer positiv.

7%

49%

37%

52%

36% 12% 8%

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Norske respondenter

Utenlandskerespondenter

Much better Better Equal Worse Much worse

Spørsmål: What are your expectations for the traffic to Norway this coming winter season compared to last winter season?

Kilde: Norges Turistbarometer

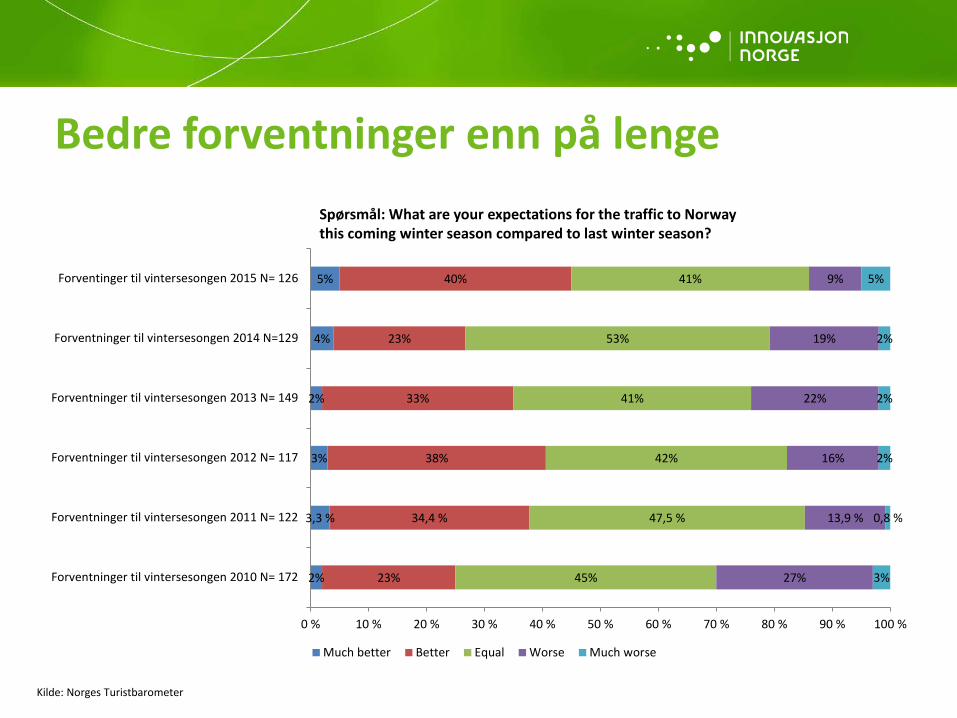

Bedre forventninger enn på lenge

2%

3,3 %

3%

2%

4%

5%

23%

34,4 %

38%

33%

23%

40%

45%

47,5 %

42%

41%

53%

41%

27%

13,9 %

16%

22%

19%

9%

3%

0,8 %

2%

2%

2%

5%

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Forventninger til vintersesongen 2010 N= 172

Forventninger til vintersesongen 2011 N= 122

Forventninger til vintersesongen 2012 N= 117

Forventninger til vintersesongen 2013 N= 149

Forventninger til vintersesongen 2014 N=129

Forventinger til vintersesongen 2015 N= 126

Much better Better Equal Worse Much worse

Spørsmål: What are your expectations for the traffic to Norway this coming winter season compared to last winter season?

Kilde: Norges Turistbarometer

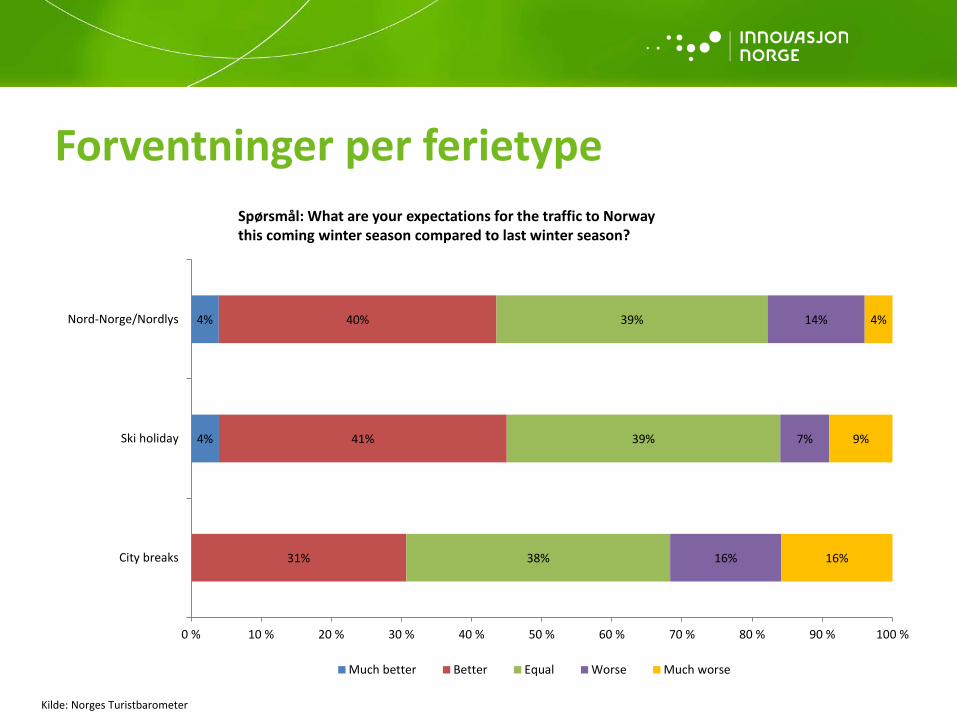

Forventninger per ferietype

4%

4%

31%

41%

40%

38%

39%

39%

16%

7%

14%

16%

9%

4%

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

City breaks

Ski holiday

Nord-Norge/Nordlys

Much better Better Equal Worse Much worse

Spørsmål: What are your expectations for the traffic to Norway this coming winter season compared to last winter season?

Kilde: Norges Turistbarometer

God start på vintersesongen

”Skisalget kom forrygende fra start og særligt indtil 1. september oplevede vi en salgsfremgang sammenlignet med sidste år på + 40%. Fra 1. september til 1. december har stigningen været mere afdæmpet og vi har således i perioden "kun" haft en fremgang på 20% på Norge. Total set har Dansk Bilferie set en fremgang på 15%. Det svenske og østrigske salg har således ikke oplevet samme vækst.”

Lars Lyhne

«Alpinanleggenes Landsforening jubler over besøksrekord i romjulen, og det har de god grunn til: Flere anlegg har nemlig hatt 100 prosent økning på et år.»

«Efterfrågan mycket större än vad vi kan leverera.» Per-Anders Ewelind

1. Kronekurs 2. Internasjonal økonomi 3. Flyruter 4. Digitalt 5. Aktive turister 6. Tilrettelagt og pakket

Viktige utviklingstrekk i 2015

Svekket kronekurs

35 Foto: Tesla Motors

STATUS SEEKERS GUILT FREE nye statussymboler

Kilde: Trendwatching

• DET ER IGJEN LOV Å SKJEMME SEG BORT. MÅTEHOLD ER INGEN DYD, TAKKET VÆRE MORALSK FORSVARLIGE PRODUKTER.

• GUILT-FREE DOESN’T HAVE TO MEAN EITHER ZERO-IMPACT, ETHICALLY PERFECT, HEALTH-OPTIMUM.

• THEY JUST WANT TO KNOW THAT THIS IMPACT IS AS LITTLE AS PRACTICALLY POSSIBLE.

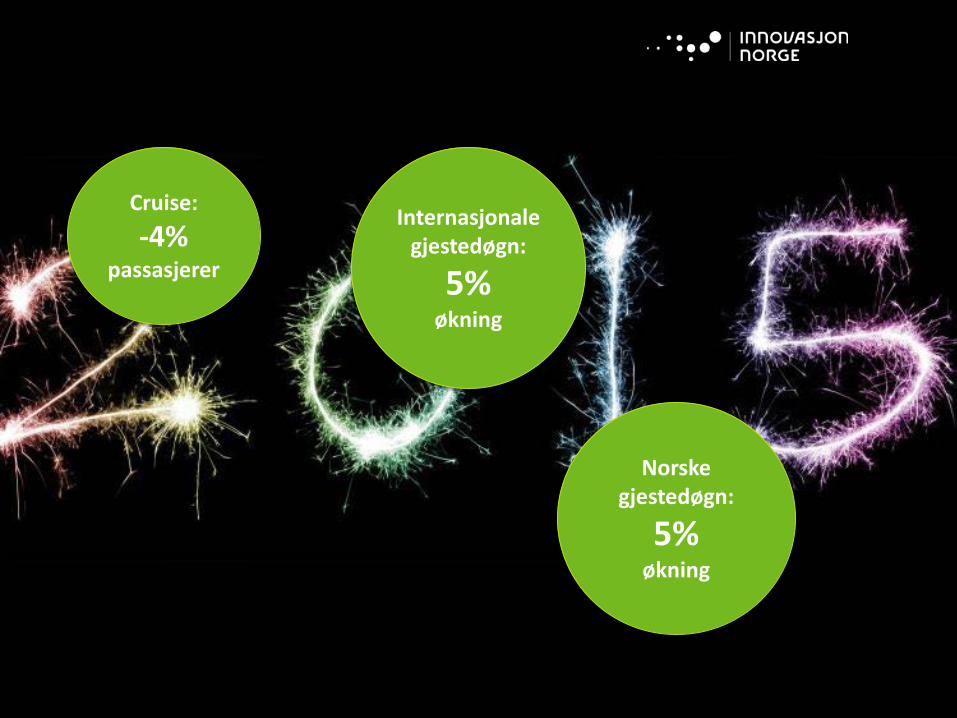

Cruise: -4%

passasjerer

Internasjonale gjestedøgn:

5% økning

Norske gjestedøgn:

5% økning

Cruise • Sigrid Oterholm Hoem, avdelingsleder analyse • Tor Johan Pedersen, seniorrådgiver cruise

Turistundersøkelsen cruise sommeren 2014 • 1423 intervju med cruiseturister (gjennomført av SSB i perioden

mai-september) • 30 tilfeldig utvalgte cruiseskip

• 7 byer (Bergen, Hammerfest, Oslo, Stavanger, Tromsø, Trondheim og Ålesund)

• 8 bygder (Eidfjord, Geiranger, Flåm, Lofoten, Nordkapp, Olden, Skjolden og Åndalsnes)

• Turistene er intervjuet etter at de har vært i land på de respektive destinasjonene, i all hovedsak ombord

Merk: gjennomsnittsalderen beregnes kun for turister over 18 år, barn under 18 blir ikke intervjuet.

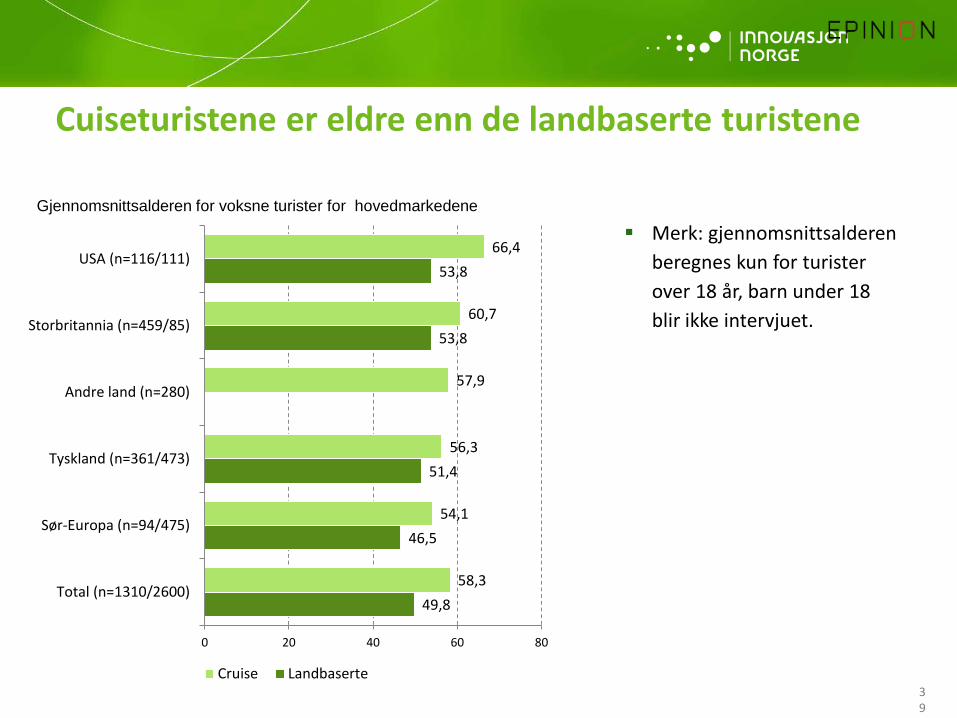

Gjennomsnittsalderen for voksne turister for hovedmarkedene

49,8

46,5

51,4

53,8

53,8

58,3

54,1

56,3

57,9

60,7

66,4

0 20 40 60 80

Total (n=1310/2600)

Sør-Europa (n=94/475)

Tyskland (n=361/473)

Andre land (n=280)

Storbritannia (n=459/85)

USA (n=116/111)

Cruise Landbaserte 39

Cuiseturistene er eldre enn de landbaserte turistene

Nesten halvparten av cruiseturistene booker minst et halvt år før cruiset starter

3%

0%

10%

1%

34%

13%

33%

29%

21%

56%

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 %

Total - landbaserte (n=2212)

Total - cruise (n=1228)

Under 1 uke før Mellom 1 uke og 1 måned førMellom 1 måned og 3 måneder før Mellom 3 måneder og et halvt år førMinst 6 måneder før

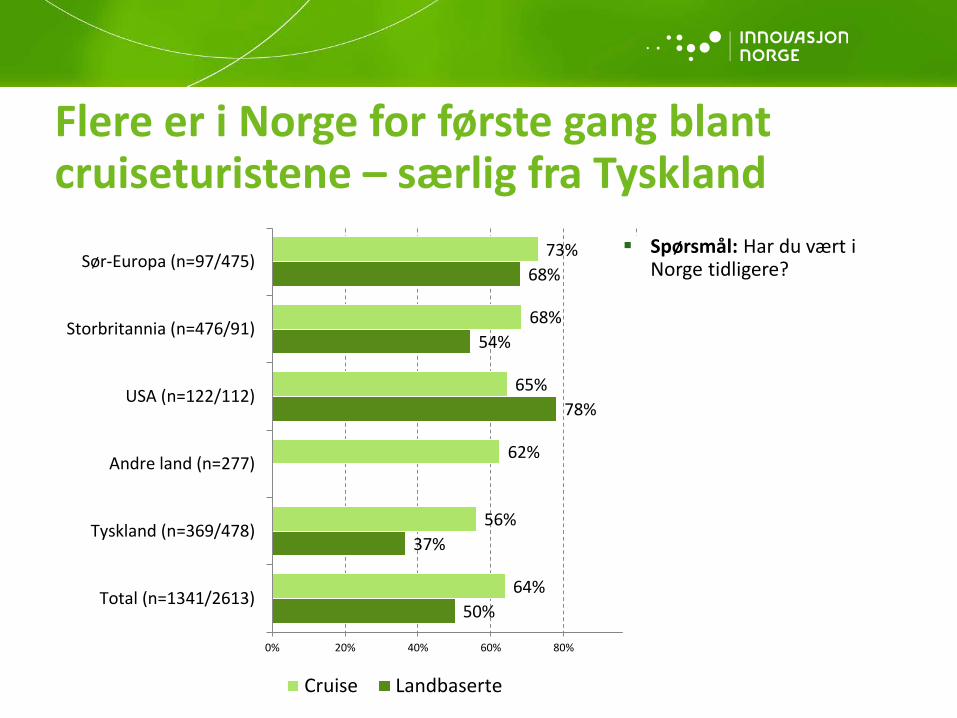

Flere er i Norge for første gang blant cruiseturistene – særlig fra Tyskland

50%

37%

78%

54%

68%

64%

56%

62%

65%

68%

73%

0% 20% 40% 60% 80% 100%

Total (n=1341/2613)

Tyskland (n=369/478)

Andre land (n=277)

USA (n=122/112)

Storbritannia (n=476/91)

Sør-Europa (n=97/475)

Cruise Landbaserte

Spørsmål: Har du vært i Norge tidligere?

Cruiseturistene er noe mer fornøyd med oppholdet i Norge

8,6

8,6

8,7

8,7

8,8

8,9

8,5

8,7

9,0

9,0

9,3

1 2 3 4 5 6 7 8 9 10

Totalt (n=1291/2580)

Sør-Europa(n=91/467)

Andre land (n=276)

Storbritannia(n=465/91)

Tyskland(n=344/471)

USA (n=115/111)

Cruise Landbaserte

Gjennomsnittlig tilfredshet med reisen i Norge per hovedmarked (1 = meget misfornøyd; 10 = meget fornøyd) Spørsmålet handler om ditt

opphold i Norge så langt.

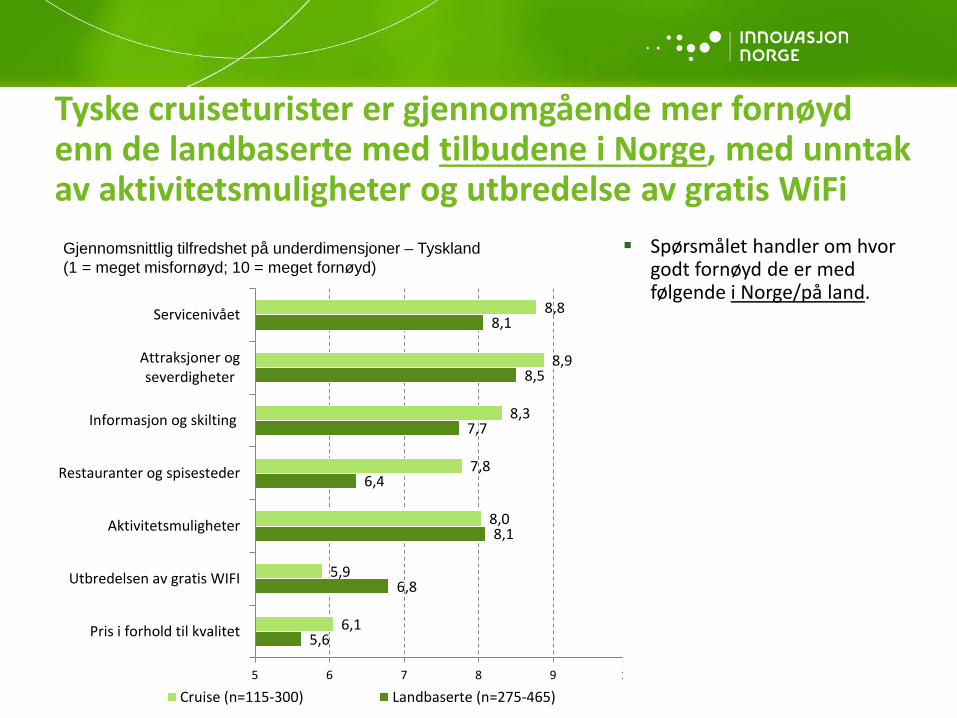

Tyske cruiseturister er gjennomgående mer fornøyd enn de landbaserte med tilbudene i Norge, med unntak av aktivitetsmuligheter og utbredelse av gratis WiFi

5,6

6,8

8,1

6,4

7,7

8,5

8,1

6,1

5,9

8,0

7,8

8,3

8,9

8,8

5 6 7 8 9 10

Pris i forhold til kvalitet

Utbredelsen av gratis WIFI

Aktivitetsmuligheter

Restauranter og spisesteder

Informasjon og skilting

Attraksjoner ogseverdigheter

Servicenivået

Cruise (n=115-300) Landbaserte (n=275-465)

Gjennomsnittlig tilfredshet på underdimensjoner – Tyskland (1 = meget misfornøyd; 10 = meget fornøyd)

Spørsmålet handler om hvor godt fornøyd de er med følgende i Norge/på land.

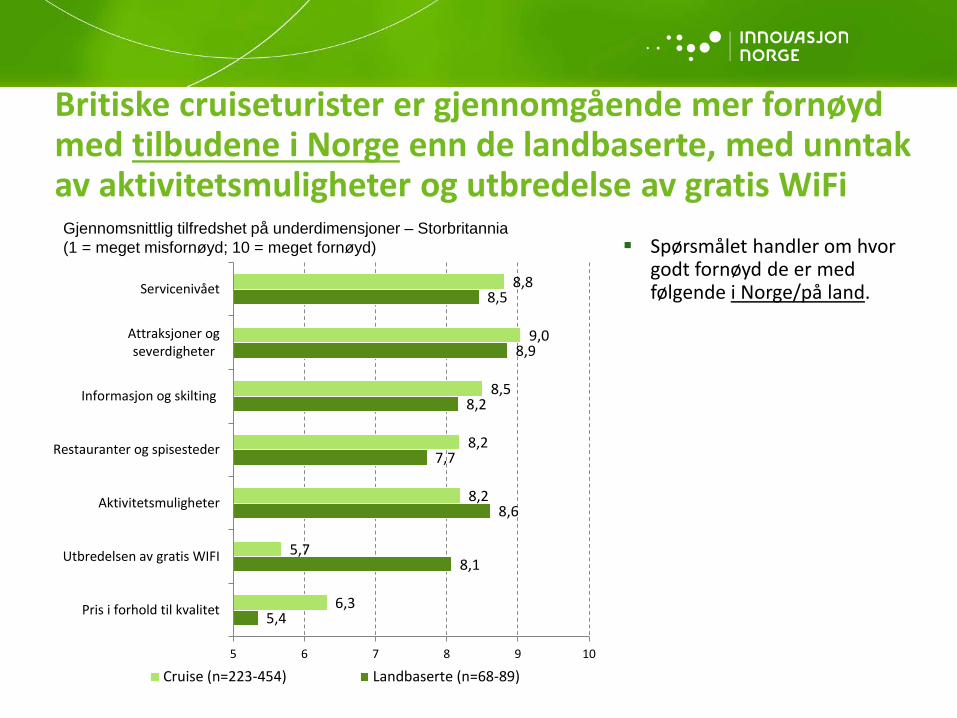

Britiske cruiseturister er gjennomgående mer fornøyd med tilbudene i Norge enn de landbaserte, med unntak av aktivitetsmuligheter og utbredelse av gratis WiFi

5,4

8,1

8,6

7,7

8,2

8,9

8,5

6,3

5,7

8,2

8,2

8,5

9,0

8,8

5 6 7 8 9 10

Pris i forhold til kvalitet

Utbredelsen av gratis WIFI

Aktivitetsmuligheter

Restauranter og spisesteder

Informasjon og skilting

Attraksjoner ogseverdigheter

Servicenivået

Cruise (n=223-454) Landbaserte (n=68-89)

Gjennomsnittlig tilfredshet på underdimensjoner – Storbritannia (1 = meget misfornøyd; 10 = meget fornøyd)

Spørsmålet handler om hvor godt fornøyd de er med følgende i Norge/på land.

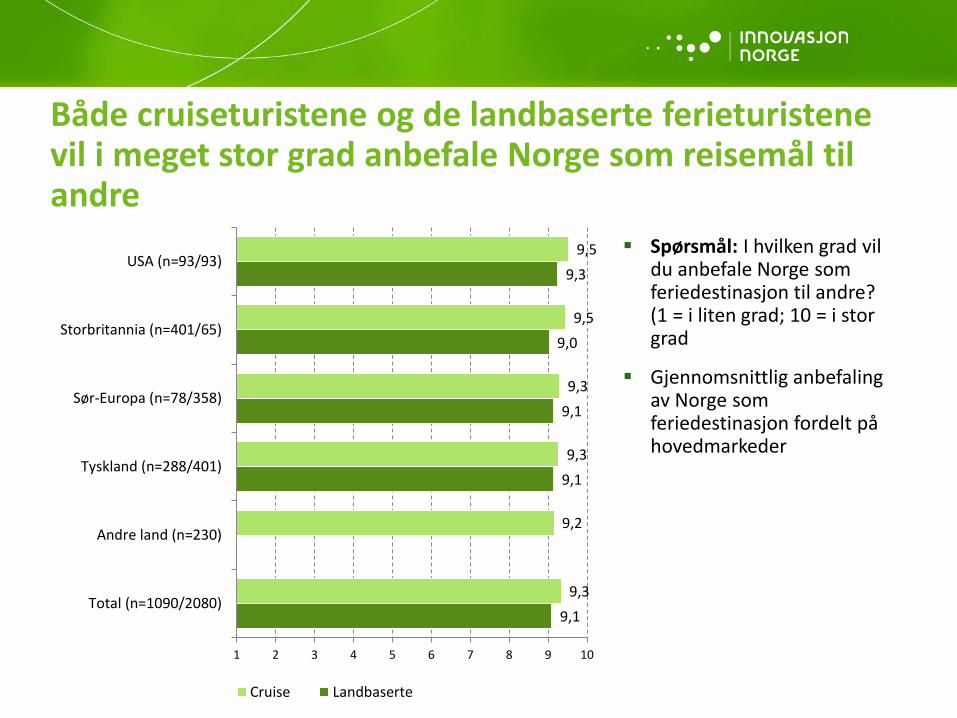

Både cruiseturistene og de landbaserte ferieturistene vil i meget stor grad anbefale Norge som reisemål til andre

9,1

9,1

9,1

9,0

9,3

9,3

9,2

9,3

9,3

9,5

9,5

1 2 3 4 5 6 7 8 9 10

Total (n=1090/2080)

Andre land (n=230)

Tyskland (n=288/401)

Sør-Europa (n=78/358)

Storbritannia (n=401/65)

USA (n=93/93)

Cruise Landbaserte

Spørsmål: I hvilken grad vil du anbefale Norge som feriedestinasjon til andre? (1 = i liten grad; 10 = i stor grad

Gjennomsnittlig anbefaling av Norge som feriedestinasjon fordelt på hovedmarkeder

Cruise i Norge gir mersmak for mange!

2,9

3,1

3,5

2,1

2,7

2,8

4,4

4,9

4,4

3,7

4,0

4,9

5,2

4,6

4,6

4,0

5,7

5,5

1 2 3 4 5 6 7

Total (n=1053)

Andre land (n=242)

Sør-Europa (n=80)

USA (n=111)

Storbritannia (n=329)

Tyskland (n=291)

Nyt cruise Landbasert sommerferie Landbasert vinterferie

Spørsmål: Hvor sannsynlig eller usannsynlig er det at du vil komme tilbake til Norge i løpet av de nærmeste 3 årene på… (1 = veldig usannsynlig; 10 = veldig sannsynlig)

Gjennomsnittlig anbefaling av Norge som feriedestinasjon fordelt på hovedmarkeder

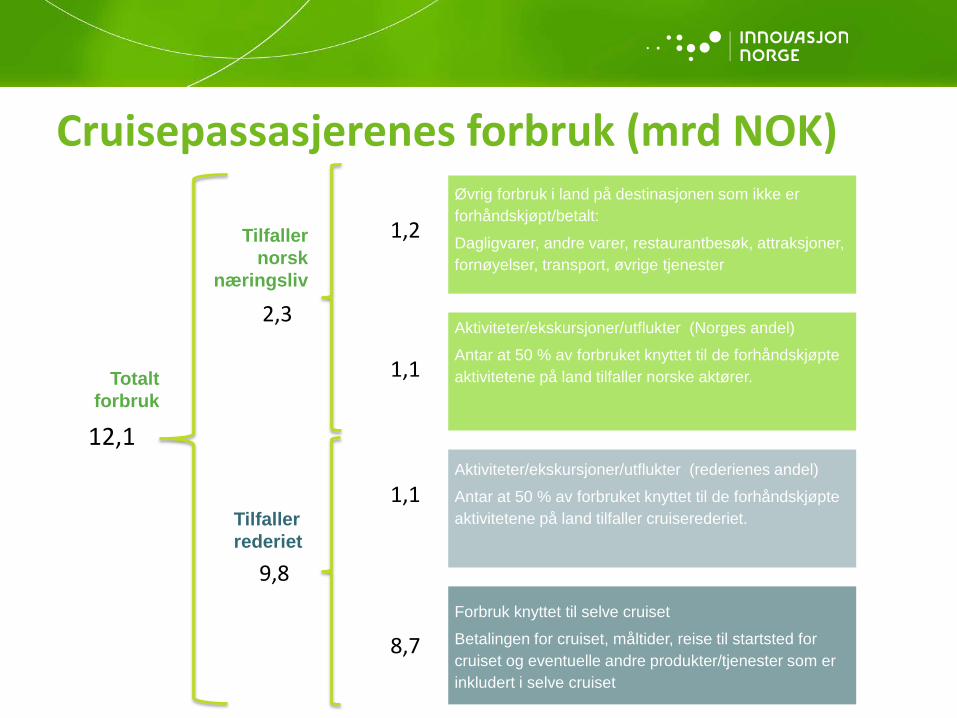

Cruisepassasjerenes forbruk (mrd NOK) Øvrig forbruk i land på destinasjonen som ikke er forhåndskjøpt/betalt:

Dagligvarer, andre varer, restaurantbesøk, attraksjoner, fornøyelser, transport, øvrige tjenester

Aktiviteter/ekskursjoner/utflukter (Norges andel)

Antar at 50 % av forbruket knyttet til de forhåndskjøpte aktivitetene på land tilfaller norske aktører.

Aktiviteter/ekskursjoner/utflukter (rederienes andel)

Antar at 50 % av forbruket knyttet til de forhåndskjøpte aktivitetene på land tilfaller cruiserederiet.

Forbruk knyttet til selve cruiset

Betalingen for cruiset, måltider, reise til startsted for cruiset og eventuelle andre produkter/tjenester som er inkludert i selve cruiset

Tilfaller rederiet

Tilfaller norsk

næringsliv

12,1

2,3

9,8

8,7

1,1

1,1

1,2

Totalt forbruk

Det må 3,5 cruiseturister til for å veie opp for forbruket til en landbasert ferieturist

Gjennomsnittlig totalforbruk i Norge per reise per person Cruise Landbasert

Tyskland (n=384/500) kr. 3 095 kr. 12 560

Storbritania (n=499/95) kr. 2 710 kr. 14 345

USA (n=128/119) kr. 5 170 kr. 19 540

Sør-Europa (n=195/528) kr. 7 135 kr. 20 030

Andre land (n=307) kr. 4 690 -

Total (n=1423/2809) kr. 3 945 kr. 13 470

Cruiseturister: Kun forbruk i land, ikke forbruk knyttet til selve cruiset og 50 prosent av forhåndskjøpte aktiviteter og utflukter

Landbaserte ferieturister: Alt forbruk på Norgesferien med unntak av kun 50 prosent av forbruket på pakkereiser og kun 50 prosent av forbruket på transport.

De landbaserte ferieturistene legger igjen 50 prosent mer i Norge per døgn enn cruiseturistene

Gjennomsnittlig forbruk i Norge per person

Cruise: forbruk per dagsbesøk

Landbasert: forbruk

per døgn

Tyskland (n=384/500) kr. 755 kr. 825

Storbritannia (n=499/95) kr. 605 kr. 1 660

USA (n=128/119) kr. 960 kr. 1 955

Sør-Europa (n=195/528) kr. 1 460 kr. 2 025

Andre land (n=307) kr. 940 -

Total (n=1423/2809) kr. 860 kr. 1 285

Cruiseturister: Kun forbruk i land, ikke forbruk knyttet til selve cruiset og 50 prosent av forhåndskjøpte aktiviteter og utflukter

Landbaserte ferieturister: Alt forbruk på Norgesferien med unntak av kun 50 prosent av forbruket på pakkereiser og kun 50 prosent av forbruket på transport.

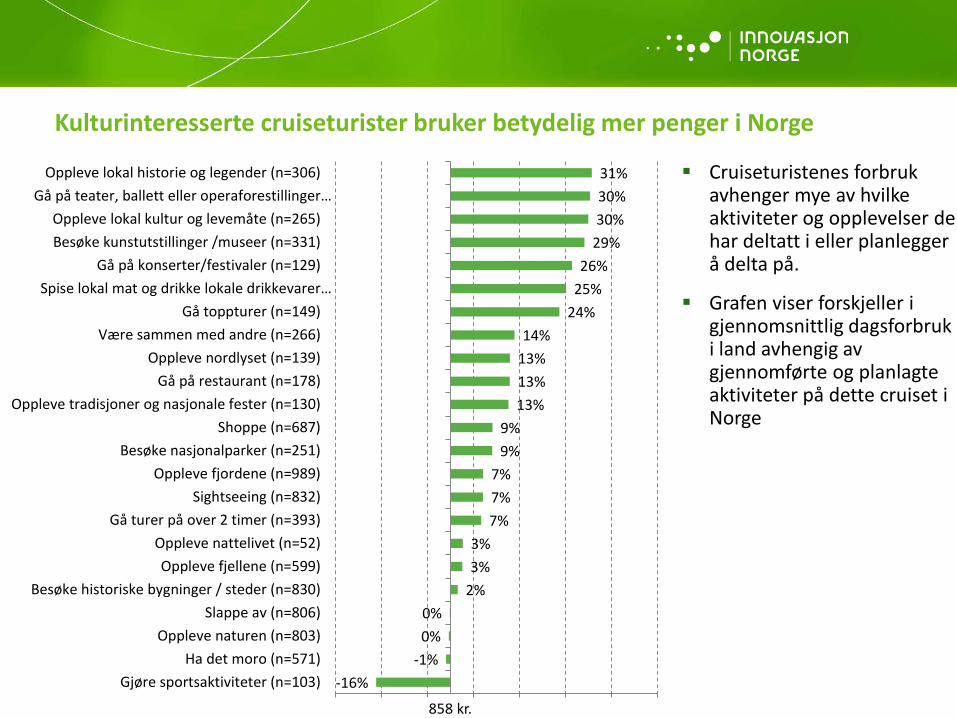

Kulturinteresserte cruiseturister bruker betydelig mer penger i Norge

-16% -1%

0% 0%

2% 3% 3%

7% 7% 7%

9% 9%

13% 13% 13% 14%

24% 25% 26%

29% 30% 30% 31%

-25% -15% -5% 5% 15% 25% 35% 45%

Gjøre sportsaktiviteter (n=103)Ha det moro (n=571)

Oppleve naturen (n=803)Slappe av (n=806)

Besøke historiske bygninger / steder (n=830)Oppleve fjellene (n=599)

Oppleve nattelivet (n=52)Gå turer på over 2 timer (n=393)

Sightseeing (n=832)Oppleve fjordene (n=989)

Besøke nasjonalparker (n=251)Shoppe (n=687)

Oppleve tradisjoner og nasjonale fester (n=130)Gå på restaurant (n=178)

Oppleve nordlyset (n=139)Være sammen med andre (n=266)

Gå toppturer (n=149)Spise lokal mat og drikke lokale drikkevarer…

Gå på konserter/festivaler (n=129)Besøke kunstutstillinger /museer (n=331)Oppleve lokal kultur og levemåte (n=265)

Gå på teater, ballett eller operaforestillinger…Oppleve lokal historie og legender (n=306)

858 kr.

Cruiseturistenes forbruk avhenger mye av hvilke aktiviteter og opplevelser de har deltatt i eller planlegger å delta på.

Grafen viser forskjeller i gjennomsnittlig dagsforbruk i land avhengig av gjennomførte og planlagte aktiviteter på dette cruiset i Norge

Oppsummering

Oppsummering 2014: Et godt reiselivsår – vekst i de fleste markeder 2015: Vi surfer videre på et godt reiselivsår Vi må: 1. Gjøre Norge mer tilgjengelig, pakket og synlig 2. Fylle Norge med innhold – utover naturen 3. Utnytte cruisegjestene bedre

Per-Arne Tuftin +47 22 00 25 00

@perarnetuftin

www.innovasjonnorge.no/reiseliv

www.visitnorway.com

www.tuftin.no youtube.com/visitnorway

Takk for tålmodigheten!