Embed Size (px)

Citation preview

www.plotli.ru http://плотли.рф/wpm/start/ Страница 0

2011

ООО «СтройАльянс»

[Регламент системы бюджетирования]

УТВЕРЖДАЮ__________________________________(Должность)______________ ___________________ (Подпись) (Ф.И.О.) «____» ____________________ 20___г.

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 1

Лист согласования

СОГЛАСОВАНО:

_________________________________

_________________ «___» _____________ 20___ г.

подпись дата

_________________________________

_________________ «___» _____________ 20___ г.

подпись дата

_________________________________

_________________ «___» _____________ 20___ г.

подпись дата

_________________________________

_________________ «___» _____________ 20___ г.

подпись дата

_________________________________

_________________ «___» _____________ 20___ г.

подпись дата

_________________________________

_________________ «___» _____________ 20___ г.

подпись дата

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 2

Лист ознакомления

С содержанием ознакомлен(а):

№ Фамилия имя отчество (полностью) Подпись Дата

1.

2.

3.

4.

5.

6.

7.

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 3

1. Цели системы бюджетирования

Цели создания системы бюджетирования предприятия:

прогнозирование финансово-хозяйственной деятельности, управление издержками, управление оборотными средствами.

2. Финансовая структура предприятия

Финансовая структура предприятия определяется через состав центров финансовой ответственности (ЦФО). Центром финансовой ответственности является подразделение, которое реально может отвечать за какую-либо статью финансового бюджета (может составить план по статье и ответить за его фактическое исполнение). Определение различных типов ЦФО: Центр выручки - несет ответственность только за объем реализации и/или величину поступлений (пример - менеджер по сбыту и т.п.). Центр маржинальной прибыли - отвечает как за объем реализации, так и за маржинальную прибыль. Центр прибыли - это центр, по которому определяется полный финансовый результат, с отнесением на него не только прямых (непосредственно учитываемых), но и косвенных затрат. Центр затрат - подразделение или группа подразделений, производящих затраты, необходимые для обеспечения приносящих доход направлений деятельности компании. Центр инвестиций - подразделение или группа подразделений, которые полностью отвечают за денежные потоки по выделенному проекту.

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 4

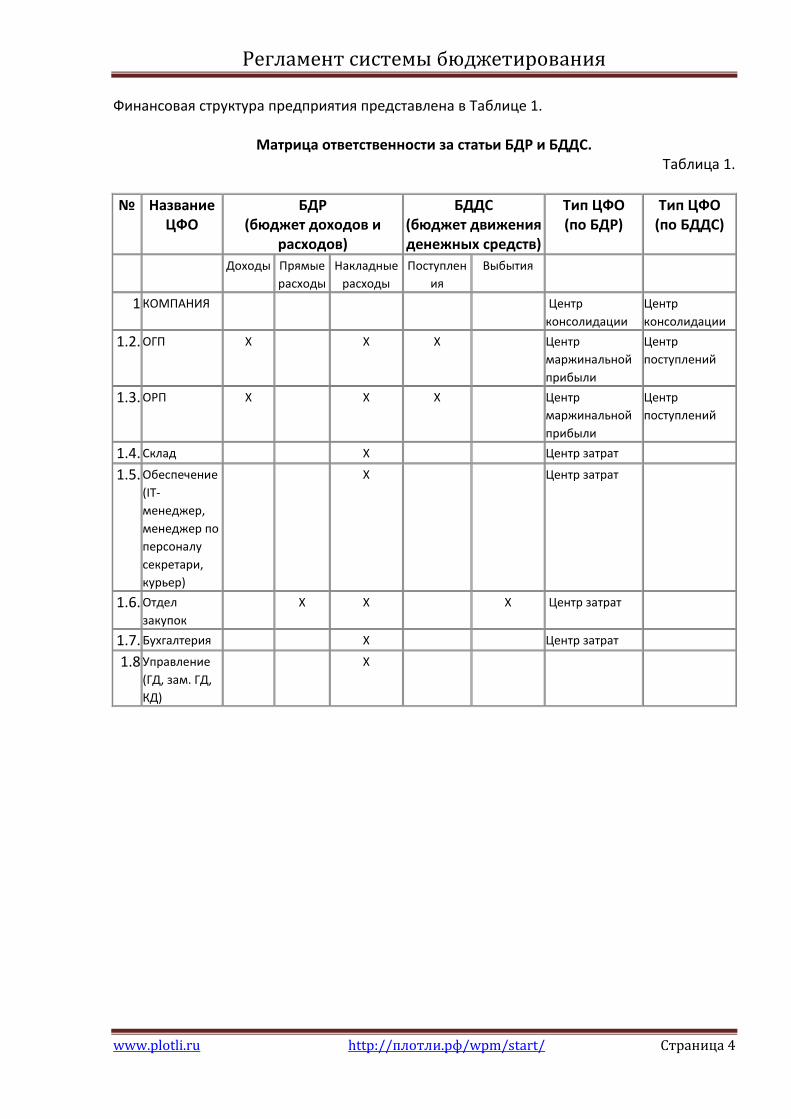

Финансовая структура предприятия представлена в Таблице 1.

Матрица ответственности за статьи БДР и БДДС. Таблица 1.

№ Название ЦФО

БДР (бюджет доходов и

расходов)

БДДС (бюджет движения денежных средств)

Тип ЦФО (по БДР)

Тип ЦФО (по БДДС)

Доходы Прямые

расходы

Накладные

расходы

Поступлен

ия

Выбытия

1 КОМПАНИЯ Центр

консолидации

Центр

консолидации

1.2. ОГП Х Х Х Центр

маржинальной

прибыли

Центр

поступлений

1.3. ОРП Х Х Х Центр

маржинальной

прибыли

Центр

поступлений

1.4. Склад Х Центр затрат

1.5. Обеспечение

(IT-

менеджер,

менеджер по

персоналу

секретари,

курьер)

Х Центр затрат

1.6. Отдел

закупок

Х Х Х Центр затрат

1.7. Бухгалтерия Х Центр затрат

1.8 Управление

(ГД, зам. ГД,

КД)

Х

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 5

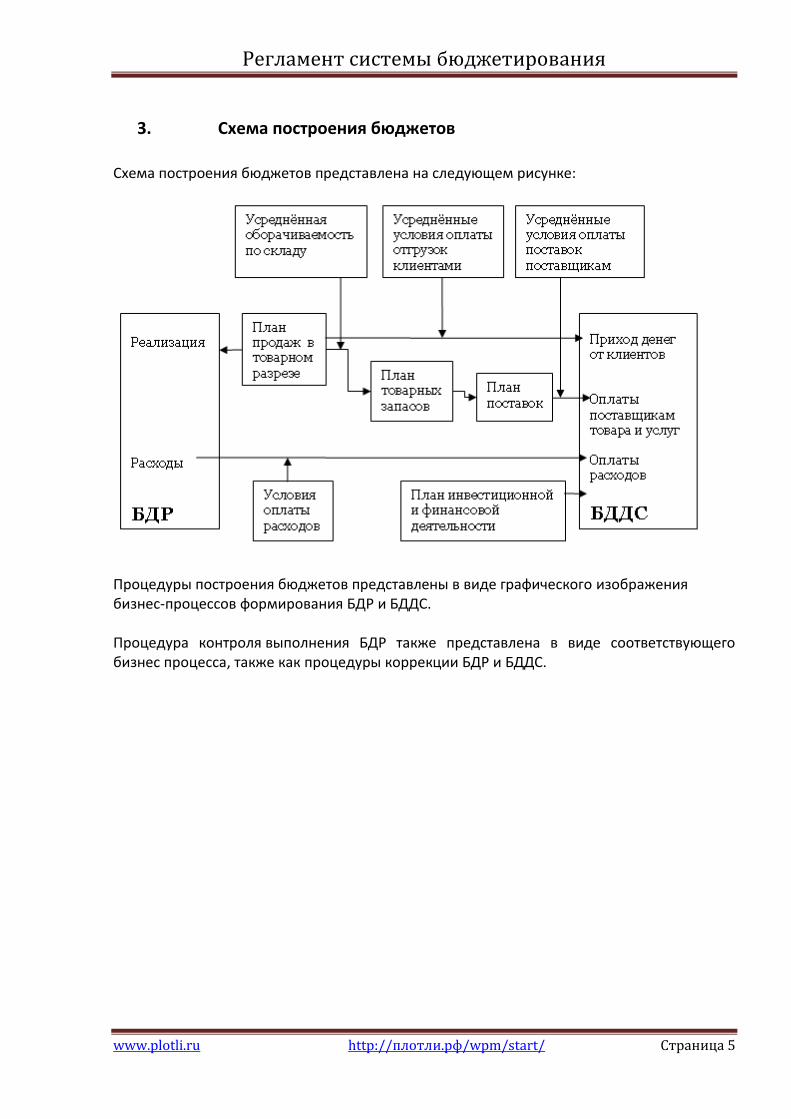

3. Схема построения бюджетов

Схема построения бюджетов представлена на следующем рисунке:

Процедуры построения бюджетов представлены в виде графического изображения бизнес-процессов формирования БДР и БДДС. Процедура контроля выполнения БДР также представлена в виде соответствующего бизнес процесса, также как процедуры коррекции БДР и БДДС.

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 6

4. Некоторые положения учётной политики

4.1. Реализация, а значит и доход, учитывается по отгрузкам (а не по приходам денег). 4.2. Услуги учитываются по дате закрытия Акта оказания услуг (кроме случая п. 4.4.), расходы на материальные ценности учитываются по дате оприходования (кроме случая п. 4.5.) 4.3. Если результатами оказанной услуги предприятие будет пользоваться в течение длительного срока, расходы на эту услугу в БДР распределяются на весь этот срок. Например, стоимость подписки на периодические издания разносится на весь год помесячно. 4.4. В издержках учитываются только незначительные покупки материальных ценностей - малоценка, расходные материалы и т.д. Дорогостоящие материальные ценности (здания, помещения, мебель, оргтехника, транспорт и т.д.) финансируются в порядке инвестиционной деятельности, ставятся на баланс предприятия и в БДР попадает только сумма амортизации за соответствующий период. 4.5. Аналогично учитываются дорогостоящие нематериальные ценности: лицензии, сертификаты, программное обеспечение и т.д. 4.6. Амортизация линейная, рассчитывается на основе первоначальной стоимости и срока полного износа.

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 7

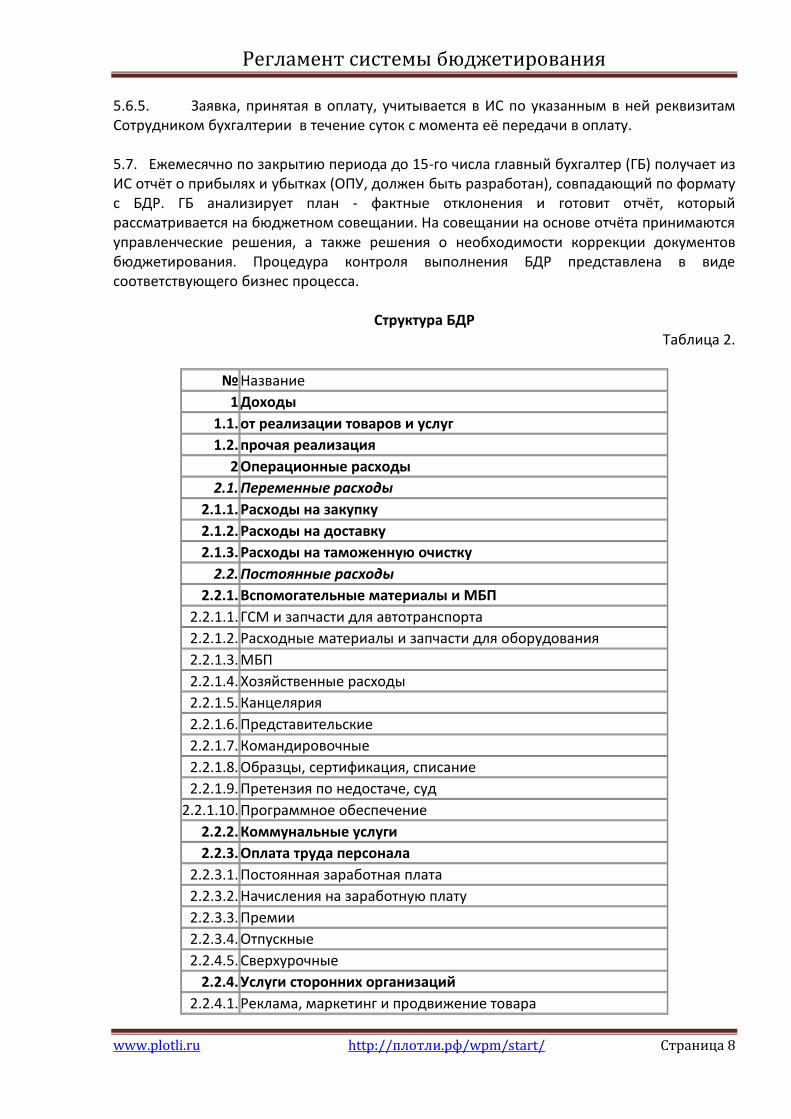

5. Пример Бюджета доходов и расходов (БДР).

5.1. Целями подготовки БДР являются: - прогноз прибыльности предприятия за период, - управление издержками предприятия. 5.2. Период планирования годового бюджета 1 месяц. Ежемесячно издержки будущих 3-х месяцев уточняются в ходе процедуры коррекции БДР. Доходная часть бюджета может быть изменена только по решению Генерального директора. 5.3. Структура БДР представлена в Таблице 2. 5.4. Проект расходной части годового БДР до 15.12 каждого года готовит Главный бухгалтер на основе статистики издержек прошлого периода. Проект передаётся руководителям ЦФО для подготовки предложений по дополнительным издержкам, которые потребуются в связи ростом, развитием и т.д. Далее проект согласовывается с Заместителем ГД. Консолидированный бюджет сводится Главным бухгалтером в общем файле. Процедура построения БДР представлена в виде графического изображения бизнес-процесса формирования БДР. 5.5. Ежемесячно до 25-го числа руководители ЦФО имеют возможность подать свои уточнения, коррекции по расходам ближайших 3-х месяцев. Согласованные с Заместителем ГД коррекции передаются Главному бухгалтеру. Статьи, по которым в результате коррекции план расходов вырос более чем на 15%, согласовываются с ГД. 5.6. Процедура осуществления платежа 5.6.1. Инициатором платежа в рамках утверждённого бюджета может быть любой сотрудник компании. 5.6.2. Заявка на оплату должна содержать:

Дату, ФИО и подпись Инициатора, ЦФО нижнего уровня, к которому должна быть привязана оплата, ФИО и подпись руководителя ЦФО нижнего уровня, Статью расходов, Назначение платежа, Сумму в руб.

5.6.3. Заявка на оплату наличными готовится и согласовывается в форме e-mail, безналичными - в форме счёта от контрагента, на котором от руки дополняются необходимые реквизиты - см. п. 5.6.2. После внедрения новой ИС все заявки будут готовиться, согласовываться и учитываться в ИС. 5.6.4. Согласованная заявка поступает для проверки сотруднику бухгалтерии. Сотрудник бухгалтерии передаёт заявку в оплату только в случае если

все реквизиты заполнены корректно; в противном случае заявка возвращается инициатору платежа,

все согласования получены; в противном случае заявка возвращается инициатору платежа,

план по данной статье и ЦФО позволяет произвести платёж; если с учётом данного платежа план будет превышен, заявка передаётся на согласование: в случае превышения менее, чем на 15% - заместителю ГД, в случае превышения более, чем на 15% - ГД.

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 8

5.6.5. Заявка, принятая в оплату, учитывается в ИС по указанным в ней реквизитам Сотрудником бухгалтерии в течение суток с момента её передачи в оплату. 5.7. Ежемесячно по закрытию периода до 15-го числа главный бухгалтер (ГБ) получает из ИС отчёт о прибылях и убытках (ОПУ, должен быть разработан), совпадающий по формату с БДР. ГБ анализирует план - фактные отклонения и готовит отчёт, который рассматривается на бюджетном совещании. На совещании на основе отчёта принимаются управленческие решения, а также решения о необходимости коррекции документов бюджетирования. Процедура контроля выполнения БДР представлена в виде соответствующего бизнес процесса.

Структура БДР Таблица 2.

№ Название

1 Доходы

1.1. от реализации товаров и услуг

1.2. прочая реализация

2 Операционные расходы

2.1. Переменные расходы

2.1.1. Расходы на закупку

2.1.2. Расходы на доставку

2.1.3. Расходы на таможенную очистку

2.2. Постоянные расходы

2.2.1. Вспомогательные материалы и МБП

2.2.1.1. ГСМ и запчасти для автотранспорта

2.2.1.2. Расходные материалы и запчасти для оборудования

2.2.1.3. МБП

2.2.1.4. Хозяйственные расходы

2.2.1.5. Канцелярия

2.2.1.6. Представительские

2.2.1.7. Командировочные

2.2.1.8. Образцы, сертификация, списание

2.2.1.9. Претензия по недостаче, суд

2.2.1.10. Программное обеспечение

2.2.2. Коммунальные услуги

2.2.3. Оплата труда персонала

2.2.3.1. Постоянная заработная плата

2.2.3.2. Начисления на заработную плату

2.2.3.3. Премии

2.2.3.4. Отпускные

2.2.4.5. Сверхурочные

2.2.4. Услуги сторонних организаций

2.2.4.1. Реклама, маркетинг и продвижение товара

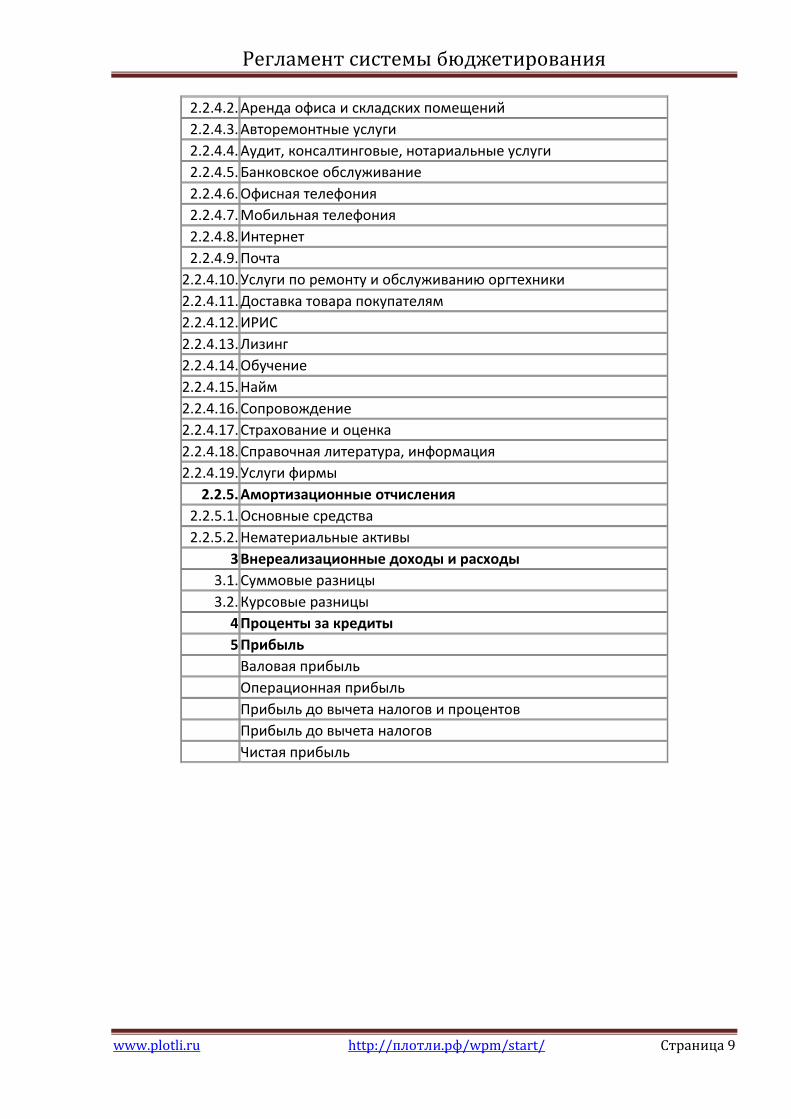

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 9

2.2.4.2. Аренда офиса и складских помещений

2.2.4.3. Авторемонтные услуги

2.2.4.4. Аудит, консалтинговые, нотариальные услуги

2.2.4.5. Банковское обслуживание

2.2.4.6. Офисная телефония

2.2.4.7. Мобильная телефония

2.2.4.8. Интернет

2.2.4.9. Почта

2.2.4.10. Услуги по ремонту и обслуживанию оргтехники

2.2.4.11. Доставка товара покупателям

2.2.4.12. ИРИС

2.2.4.13. Лизинг

2.2.4.14. Обучение

2.2.4.15. Найм

2.2.4.16. Сопровождение

2.2.4.17. Страхование и оценка

2.2.4.18. Справочная литература, информация

2.2.4.19. Услуги фирмы

2.2.5. Амортизационные отчисления

2.2.5.1. Основные средства

2.2.5.2. Нематериальные активы

3 Внереализационные доходы и расходы

3.1. Суммовые разницы

3.2. Курсовые разницы

4 Проценты за кредиты

5 Прибыль

Валовая прибыль

Операционная прибыль

Прибыль до вычета налогов и процентов

Прибыль до вычета налогов

Чистая прибыль

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 10

6. Пример Бюджета движения денежных средств (БДДС).

6.1. Целями подготовки БДДС являются:

- оптимизация управления оборотными средствами на основе прогноза остатков денежных средств, - формирование плана закупок на основании плана продаж с учётом имеющихся финансовых возможностей.

6.2. Период планирования годового БДДС 1 месяц. 6.3. Структура БДДС представлена в Таблице 3. 6.4. Годовой БДДС формируется на основе

плана продаж из БДР, нормативов оборачиваемости товарных запасов, дебиторской

задолженности, кредиторской задолженности, плана оплаты издержек, который формирует Главный бухгалтер, плана финансовой и инвестиционной деятельности, которые формирует

Главный бухгалтер. 6.5. Процедура построения годового БДДС представлена в виде графического изображения бизнес-процесса формирования БДДС. 6.6. Оперативный БДДС формируется ежемесячно до 25-го числа на основе прогнозов отделов сбыта по приходу денег, планов оплаты поставщикам и прочим контрагентам – (смотри бизнес процессы)

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 11

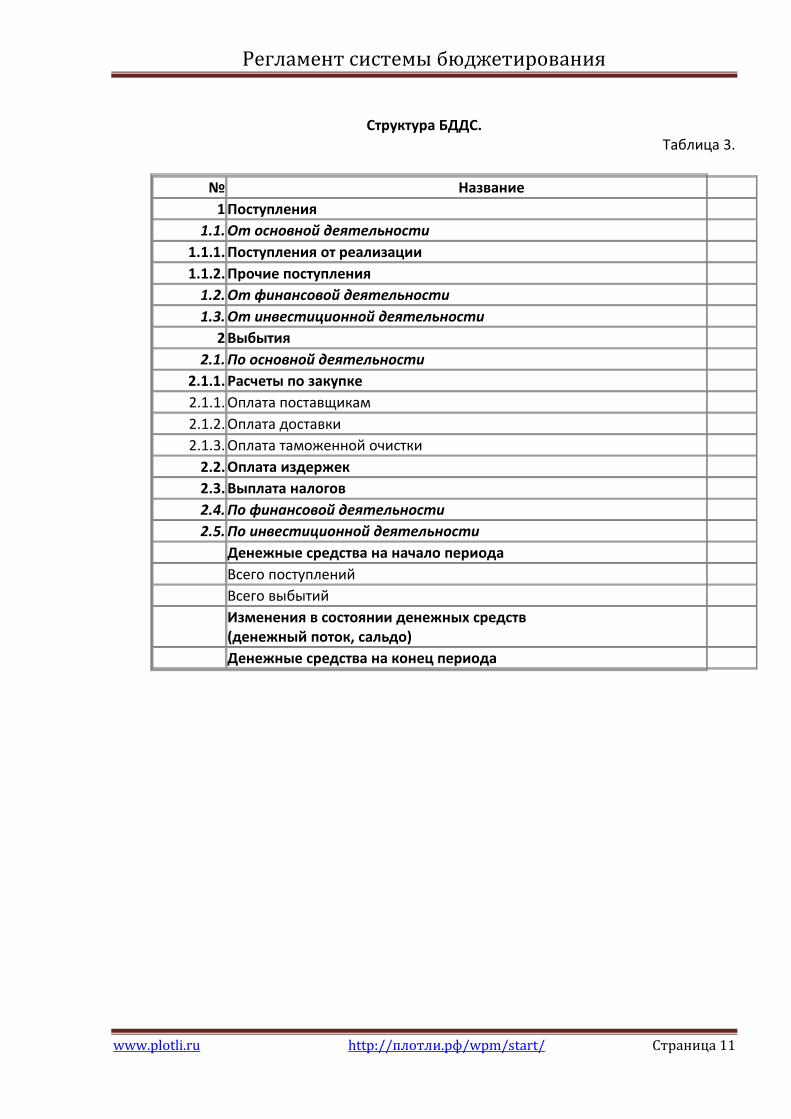

Структура БДДС.

Таблица 3.

№ Название

1 Поступления

1.1. От основной деятельности

1.1.1. Поступления от реализации

1.1.2. Прочие поступления

1.2. От финансовой деятельности

1.3. От инвестиционной деятельности

2 Выбытия

2.1. По основной деятельности

2.1.1. Расчеты по закупке

2.1.1. Оплата поставщикам

2.1.2. Оплата доставки

2.1.3. Оплата таможенной очистки

2.2. Оплата издержек

2.3. Выплата налогов

2.4. По финансовой деятельности

2.5. По инвестиционной деятельности

Денежные средства на начало периода

Всего поступлений

Всего выбытий

Изменения в состоянии денежных средств (денежный поток, сальдо)

Денежные средства на конец периода

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 12

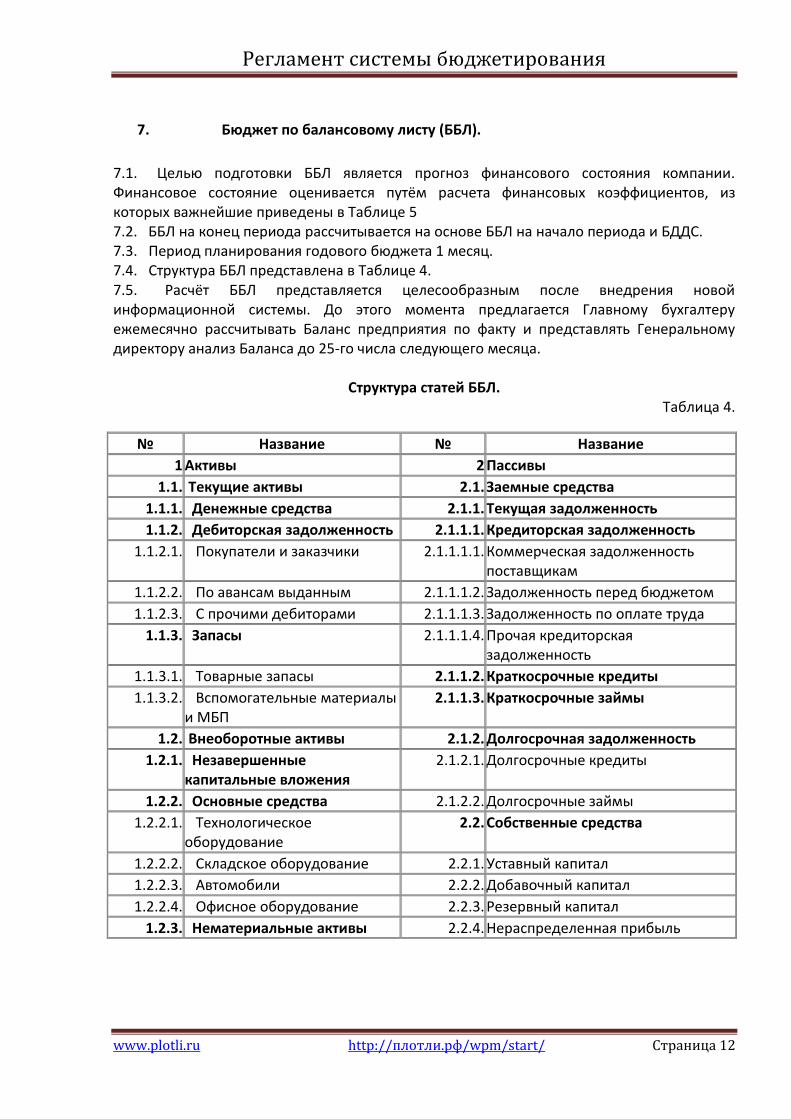

7. Бюджет по балансовому листу (ББЛ).

7.1. Целью подготовки ББЛ является прогноз финансового состояния компании. Финансовое состояние оценивается путём расчета финансовых коэффициентов, из которых важнейшие приведены в Таблице 5 7.2. ББЛ на конец периода рассчитывается на основе ББЛ на начало периода и БДДС. 7.3. Период планирования годового бюджета 1 месяц. 7.4. Структура ББЛ представлена в Таблице 4. 7.5. Расчёт ББЛ представляется целесообразным после внедрения новой информационной системы. До этого момента предлагается Главному бухгалтеру ежемесячно рассчитывать Баланс предприятия по факту и представлять Генеральному директору анализ Баланса до 25-го числа следующего месяца.

Структура статей ББЛ. Таблица 4.

№ Название № Название

1 Активы 2 Пассивы

1.1. Текущие активы 2.1. Заемные средства

1.1.1. Денежные средства 2.1.1. Текущая задолженность

1.1.2. Дебиторская задолженность 2.1.1.1. Кредиторская задолженность

1.1.2.1. Покупатели и заказчики 2.1.1.1.1. Коммерческая задолженность поставщикам

1.1.2.2. По авансам выданным 2.1.1.1.2. Задолженность перед бюджетом

1.1.2.3. С прочими дебиторами 2.1.1.1.3. Задолженность по оплате труда

1.1.3. Запасы 2.1.1.1.4. Прочая кредиторская задолженность

1.1.3.1. Товарные запасы 2.1.1.2. Краткосрочные кредиты

1.1.3.2. Вспомогательные материалы и МБП

2.1.1.3. Краткосрочные займы

1.2. Внеоборотные активы 2.1.2. Долгосрочная задолженность

1.2.1. Незавершенные капитальные вложения

2.1.2.1. Долгосрочные кредиты

1.2.2. Основные средства 2.1.2.2. Долгосрочные займы

1.2.2.1. Технологическое оборудование

2.2. Собственные средства

1.2.2.2. Складское оборудование 2.2.1. Уставный капитал

1.2.2.3. Автомобили 2.2.2. Добавочный капитал

1.2.2.4. Офисное оборудование 2.2.3. Резервный капитал

1.2.3. Нематериальные активы 2.2.4. Нераспределенная прибыль

Регламент системы бюджетирования

www.plotli.ru http://плотли.рф/wpm/start/ Страница 13

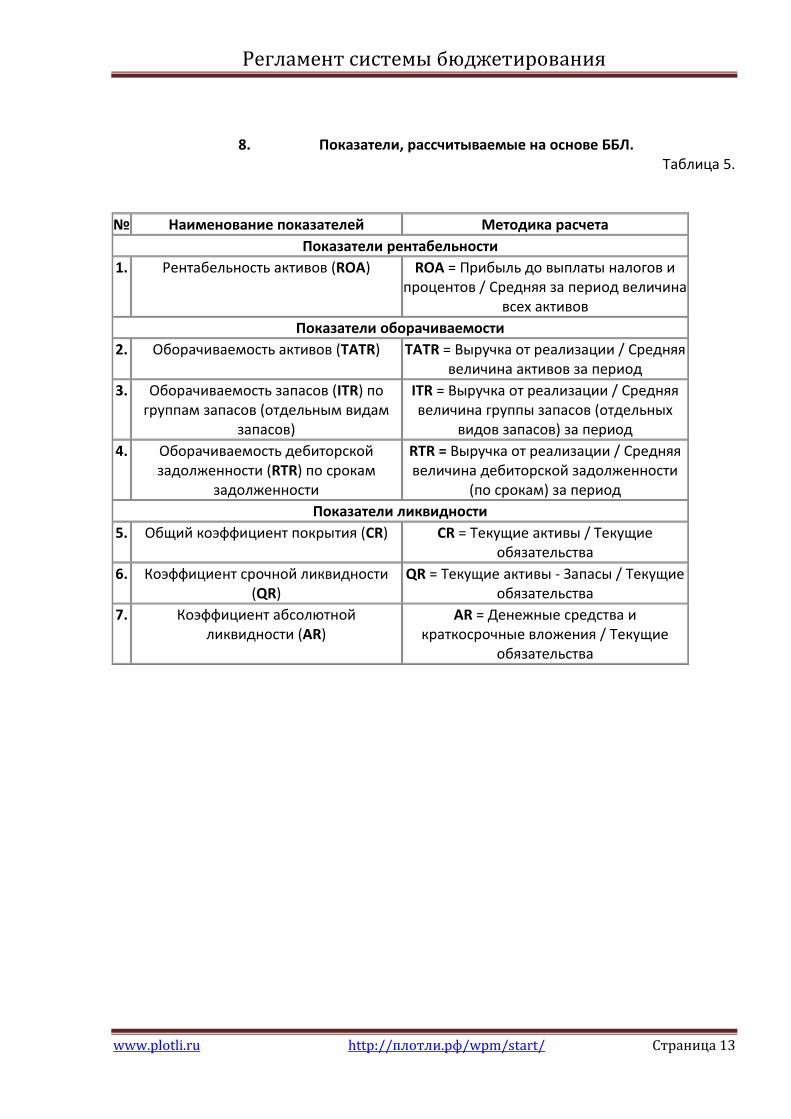

8. Показатели, рассчитываемые на основе ББЛ. Таблица 5.

№ Наименование показателей Методика расчета

Показатели рентабельности

1. Рентабельность активов (ROA) ROA = Прибыль до выплаты налогов и процентов / Средняя за период величина

всех активов

Показатели оборачиваемости

2. Оборачиваемость активов (TATR) TATR = Выручка от реализации / Средняя величина активов за период

3. Оборачиваемость запасов (ITR) по группам запасов (отдельным видам

запасов)

ITR = Выручка от реализации / Средняя величина группы запасов (отдельных

видов запасов) за период

4. Оборачиваемость дебиторской задолженности (RTR) по срокам

задолженности

RTR = Выручка от реализации / Средняя величина дебиторской задолженности

(по срокам) за период

Показатели ликвидности

5. Общий коэффициент покрытия (CR) CR = Текущие активы / Текущие обязательства

6. Коэффициент срочной ликвидности (QR)

QR = Текущие активы - Запасы / Текущие обязательства

7. Коэффициент абсолютной ликвидности (AR)

AR = Денежные средства и краткосрочные вложения / Текущие

обязательства