Embed Size (px)

Citation preview

ЭКОНОМИКО-ПРАВОВЫЕ АСПЕКТЫ ФРИЛАНСА

налоги

«вывод» денег

ответственность

Андрей Тамошюнас

1. С какими проблемами и трудностями вы сталкиваетесь, ведя свой бизнес на

фрилансе?

№ п/п Наименование Статистика, %

1

Первые заказы и отзывы

43

2

Вывод средств и налоговая

отчётность

30

3

Потребность в сообществе фрилансеров для развития

20

4

Деловая нечистоплотность клиентов (обман, задолженности)

2

2. ФРИЛАНС: юридические грани

№ п/п Наименование вопроса Статистика,

%

1

Что такое работа на биржах Elance и oDesk с точки зрения украинского

законодательства: работа на глобальных фрилансерских биржах, уклонение от налогов, «партизанская» ВЭД или вполне законный бизнес?

74

2

Операторы электронных денежных средств Payoneer, PayPal и др.:

запретные зарубежные банковские счета или переживать повода нет?

16

3

«Откуда дровишки?» - кто считает наши деньги и как быть с налогами?

2

4

ФЛП: конфликт интересов «фрилансер-государство» (плюсы и минусы ФЛП для фрилансеров)?

2

5

Другое

6

3. Является ли фриланс предпринимательством?

«Предпринимательство - это самостоятельная, инициативная, систематическая, на собственный риск

хозяйственная деятельность, осуществляемая субъектами хозяйствования (предпринимателями) с целью достижения экономических и социальных результатов и получения прибыли.

Деятельность фрилансеров и компаний, пользующихся услугами фриланс-бирж ELANCE, oDesk, может являться предпринимательской деятельностью, поскольку это:

- деятельность самостоятельная, инициативная – ведь только Вы принимаете решение (т.е. инициатива исходит от Вас), заниматься этим видом деятельности или нет;

- на собственный риск – не факт, что, зарегистрировавшись на бирже, Вы сможете заработать. Также возможны

претензии со стороны заказчиков, блокировка аккаунта в системе ELANCE, oDesk, т.е. вероятность убытков или же просто отсутствия заработка также имеет место быть;

- систематическая деятельность – как правило, любой вид предпринимательской деятельности осуществляется в течении определенного времени, соответственно услуги предоставляются не разово, при этом, если вы будете активно

функционировать на бирже, то и доходы будут постоянными и регулярными (т.е. не разовыми, а систематическими); - деятельность с целью получения прибыли – факт оплаты услуг закрепляется в договорах (в т.ч. и в договоре с

ELANCE, oDesk).

Систематичность деятельности – не менее, чем 3 раза в течение одного календарного года

(Постановление Пленума Верховного Суда Украины «О практике применения судами законодательства об ответственности за отдельные преступления в сфере хозяйственной деятельности»от 25.04.2003 г. № 3)

!!! ВНИМАНИЕ:

- если вы занимаетесь деятельностью, которая не имеет характер предпринимательской, и изъявляете желание зарегистрировать СПД, то налоговые органы с малой долей вероятности будут

оспаривать Ваш предпринимательский статус и вменять налог с доходов физических лиц (непредпринимательский). Ведь право на предпринимательскую деятельность, которая не запрещена законом, ничем не ограничено (ст.42 Конституции Украины)!

- если же вы занимаетесь деятельностью, которая является предпринимательской, и не регистрируете ее в установленном законодательством порядке, то никаких поблажек не будет - подход к вам

будет «особый» и даже при факте уплаты фрилансером налога на доходы физических лиц (15 (17)%) как гражданином могут адресоваться претензии, поскольку налог, полученный от ведения хозяйственной

(предпринимательской) деятельности уплачен не был.

Характерные особенности для регистрации СПД:

- повышенный контроль со стороны контролирующих органов, чем к обычным гражданам;

- возникновение необходимости вести учет деятельности и подавать больше отчетности; + наличие возможности уменьшения налогооблагаемой базы при выборе общей системы налогообложения –

можно учитывать размер расходов, связанных с ППД (например, если Вы не сами оказываете услуги, а в свою очередь приобретаете их);

+ наличие возможности выбора упрощенной системы налогообложения с меньшими ставками налогов имеет

право только СПД (2 группа – 20% от МЗП, 3 группа – 4% и т.д.);

+ ВЭД может осуществлять только СПД (из определения ВЭД)

4. Схемы оптимизации налогов при работе на фриланс-биржах ELANCE, oDesk

1) IT-субъект на общей системе налогообложения:

А) Стандартная ситуация

Налог для ФЛП = ставка налога 15 (20)% * прибыль прибыль = доходы от ППД – расходы от ППД

Налог для ЮЛ = ставка налога 18% * прибыль

прибыль = доходы от ППД – расходы от ППД

Б) получение юрлицом статуса субъекта индустрии программной продукции

Налог на прибыль - до 01.01.2023г. ставка 5% - отменена с 01.01.2015г. НДС – до 01.01.2023г. освобождаются от налогообложения операции по поставке программной продукции.

Возможен вариант «роялти» - изменяем предмет договора с поставки программной продукции на продажу лицензии на использование программного обеспечения (роялти не является объектом налогообложения – ст.196 НКУ).

Критерии субъекта индустрии программной продукции:

- удельный вес доходов субъекта от осуществления соответствующих видов экономической деятельности

составляет не менее 70 процентов доходов от всех видов экономической деятельности по реализации товаров, выполнению работ, оказанию услуг;

- первоначальная стоимость основных средств и/или нематериальных активов субъекта превышает 50 размеров минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года;

- у субъекта отсутствует налоговый долг;

- в отношении субъекта судом не приняты постановления о признании должника банкротом в соответствии с Законом Украины "О восстановлении платежеспособности должника или признании его банкротом".

2) IT-субъект на упрощенной системе налогообложения (единый налог):

А) ФЛП и юрлицо на 3 группе:

Налог = ставка налога 4% * доход

Ограничения:

годовой доход - до 20 млн. грн., одновременное количество наемных сотрудников – без ограничений

Б) ФЛП на 2 группе:

Налог = до 20% МЗП = 0,2 * 1218 грн. = 243,6 грн.

Ограничения:

годовой доход - до 1,5 млн. грн., одновременное количество наемных сотрудников – до 10 чел.;

предоставление услуг только плательщикам единого налога и/или населению (по ТМЦ аналогичных ограничений не предусмотрено).

В) Сочетание нескольких IT-субъектов на едином налоге в одной схеме

Вариант 1: ELANCE, oDesk – IT-фирма (3 группа ЕН-4%) – IT-ФЛП (2 группа ЕН)

Вариант 2: Дробление доходов на нескольких единщиков с целью соблюдения граничного размера годового

дохода (например, для ЕН на 2 группе 1,5 млн. грн.) и месячной суммы операций, подпадающих на финансовый мониторинг (150 тыс. грн.).

!!! ВНИМАНИЕ:

Рискованность применения упрощенной системы состоит в том, что первичные документы, подтверждающие факт реальности оказания IT-услуг на биржах, а также свидетельствующие о связи между оказанными услугами и полученным доходом, оформить и получить затруднительно. Поэтому,

налоговые органы при проведении проверок ввиду отсутствия указанных подтверждающих документов могут квалифицировать полученный доход как полученный в результате деятельности, осуществляемой не в рамках

единого налога. Последствия – доначисления 10% единого налога (п.293.4. ст.293 НКУ) + 25% штрафных (финансовых) санкций + аннулирование статуса плательщика единого налога.

Поэтому, для применения упрощенной системы налогообложения имеет смысл обзавестись соответствующими доказательствами.

3) Сочетание в одной схеме нескольких IT-субъектов на разных системах налогообложения

единщик (3 группа ЕН) – ELANCE, oDesk – общесистемник (IT-ФЛП или IT-фирма)

ELANCE, oDesk – общесистемник (IT-ФЛП или IT-фирма) – IT-ФЛП (2 группа ЕН) ELANCE, oDesk – общесистемник (IT-ФЛП или IT-фирма) – IT-ФЛП или IT-фирма (3 группа ЕН)

!!! ВНИМАНИЕ:

С 01.01.2015 года для ФЛП также обязателен к уплате военный сбор – 1,5% от доходов, подлежащих обложению НДФЛ

ПОСЛЕДСТВИЯ «НАЛОГОВОЙ РЕФОРМЫ – 2015»:

- изменения налоговы ставок:

Налог до 31.12.2014 г. с 01.01.2015 г.

Налог на доходы физических лиц

ставка 15 (17)% ставка 15 (20)%

Единый налог

3 группа – ставка 5%

Субъекты - ФЛП

Ограничения: годовой доход - до 3 млн. грн.,

одновременное количество наемных сотрудников – до 20 чел.

3 группа – ставка 4%

Субъекты – ФЛП и юрлица

Ограничения:

годовой доход - до 20 млн. грн.,

одновременное количество наемных сотрудников – без ограничений

Военный сбор

Объект обложения – доходы в форме зарплаты, выплаты и вознаграждения по

трудовым и гражданско-правовым договорам

Не уплачивался с предпринимательского

дохода

Объект обложения – доходы, подлежащие обложению НДФЛ

Уплачивается и с предпринимательского дохода

- изменения льгот:

Налог

до 31.12.2014 г.

с 01.01.2015 г.

Налог на прибыль

Ставка 5% для зарегистрированных субъектов индустрии (подтверждалась свидетельством), которые соответствовали критериям и занимались

деятельностью согласно п.15 подраздела 10 раздела ХХ НКУ.

Отменено

НДС

С 01.01.2013 г. по 01.01.2023 г. освобождение от налогообложения НДС операции по поставке программной продукции согласно п.26-1 подраздела 2

раздела ХХ НКУ.

Оставлена без изменений

5. Способы «вывода» заработанных денег с oDesk, Elance

1) Получение денег на валютный карточный счет физлица в украинском банке

Недостатки: - ВЭД могут заниматься только СПД;

- подходит только для несистематической деятельности, но если поступления на счет носят систематический характер, то Вас могут обвинить в сокрытии предпринимательской деятельности и уклонении

от уплаты налогов, даже если Вы платили 15% НДФЛ (непредпринимательский); - значительная ставка налога – 15 (20);

- необходимость обосновывать банку происхождение денежных средств.

Преимущество: технически простой способ — никаких бумажных сложностей и бухгалтерской работы.

2) «Заведение» денег на карточный счет физлица в зарубежном банке с последующим получением

денег через пластиковую карту в Украине

Недостатки: - для открытия счета в зарубежном банке физлицу необходимо получить индивидуальную лицензию

НБУ. На сегодня это достаточно непросто и проблематично, а срок действия лицензии 1 год. При неполучении лицензии значительные финансовые и административные санкции.

3) создание юридического лица за границей и вывод денежных средств на данное предприятие

Недостатки:

- налогообложение денег по месту регистрации юрлица; - необходимо искать способ «ввода» денег в Украину.

4) «заведение» денег на оффшорную компанию

Недостатки: - затраты по созданию (приобретению) оффшорной компании;

- необходимо искать способ «ввода» денег в Украину; - законодательные ограничения по сотрудничеству с оффшорными субъектами хозяйствования

(например, в затраты по налогу на прибыль можно отнести только 85% произведенных затрат).

5) Использование карт Payoneer - Elance Prepaid MasterCard, PayPal и Skrill

Суть проблемы: открытие и использование счетов за пределами Украины, размещение на них валютных

ценностей физическими и юридическими лицами, требует получения индивидуальной лицензии

Национального банка Украины.

Вопрос: являются ли данные карты счетом и не обходимо ли в вышеуказанном случае получение

соответствующей лицензии НБУ?!

Позиция представителей «payoneer»: дебетные карты «payoneer» к счету не привязываются. «Ваша карта –

это инструмент доступа к Вашему аккаунту в Рayoneer: мы не открываем счет на Ваше имя».

Позиция НБУ: «...под счетом понимается любой счет резидента, открытый за пределами Украины,

на котором размещаются валютные ценности и через который совершаются любые операции, а под размещением валютных ценностей на счете — зачисление валютных ценностей на счет резидента и/или наличие остатка валютных ценностей на счете резидента.»

Наша позиция: Учитывая то, что именно НБУ является в данном случае учреждением, уполномоченным

принимать по данному вопросу решения (а из приведенного письма суть его позиции очевидна), а

также беря во внимание отсутствие на сегодня какой-либо судебной практики по данной проблеме, считаю целесообразным пользоваться такими карточками только в том случае, если вы просчитав все риски, оценив весомость

возможных негативных последствий, приняли решение не уплачивать налоги. Иначе, данные инструменты только добавят Вам ненужных проблем.

6) Регистрация СПД и выведение денег на валютный счет СПД в уполномоченном банке Украины

Преимущества: абсолютная законность Недостатки: сложность и проблемность данного способа

Суть проблемы: по общему правилу для ведения внешнеэкономических операций необходимо заключить

внешнеэкономический контракт с учетом требований украинского законодательства, который потребуют в банке при непосредственном поступлении денег. Кроме того, банку также необходимо будет предоставить

первичную документацию, подтверждающую происхождение указанного дохода, а именно – инвойс (счет) и акт выполненных работ – в случае выполнения работ с отсрочкой платежа.

Однако, как известно, указанные документы получить достаточно проблематично.

Решение:

А) Относительно формы внешнеэкономического контракта

Внешнеэкономический договор (контракт) заключается субъектом внешнеэкономической деятельности или его

представителем в простой письменной форме, если иное не предусмотрено международным договором или законом (статья 6 Закона Украины «О ВЭД»).

Сделка считается совершенной в письменной форме, если ее содержание зафиксировано в одном или

нескольких документах, в письмах, телеграммах, которыми обменялись стороны . Сделка считается совершенной в письменной форме, если воля сторон выражена с помощью телетайпного, электронного или

другого технического средства связи (ст.207 ГКУ).

Б) Относительно отсутствия необходимых документов

Составление документа (например, счет, инвойс, акт…), в котором будут зафиксированы правоотношения между

сторонами и указаны следующие реквизиты:

- наименование заказчика (если имеется информация, которая позволит его идентифицировать, в ином случае – наименование биржи);

- наименование финансового посредника (т.е. биржи, поскольку именно от нее поступают денежные средства); - наименование исполнителя;

- банковские реквизиты биржи (реквизиты посредника в международных операциях); - банковские реквизиты исполнителя;

- период оказания услуг на бирже; - вид услуг;

- основание для оказания услуг (контракт о предоставлении услуг); - стоимость услуг.

!!! Подписывается и пропечатывается (в случае наличия печати) указанный документ только украинским

СПД.

!!! ВНИМАНИЕ: Отдельно в данном документе целесообразно привести фразу следующего содержания:

«Оплата согласно этого Инвойса (акта, счета…) одновременно является подтверждением выполненных работ, предоставленных услуг, конечных расчетов между Сторонами и того, что Стороны не имеют взаимных претензий, и не требует подписания дополнительных документов».

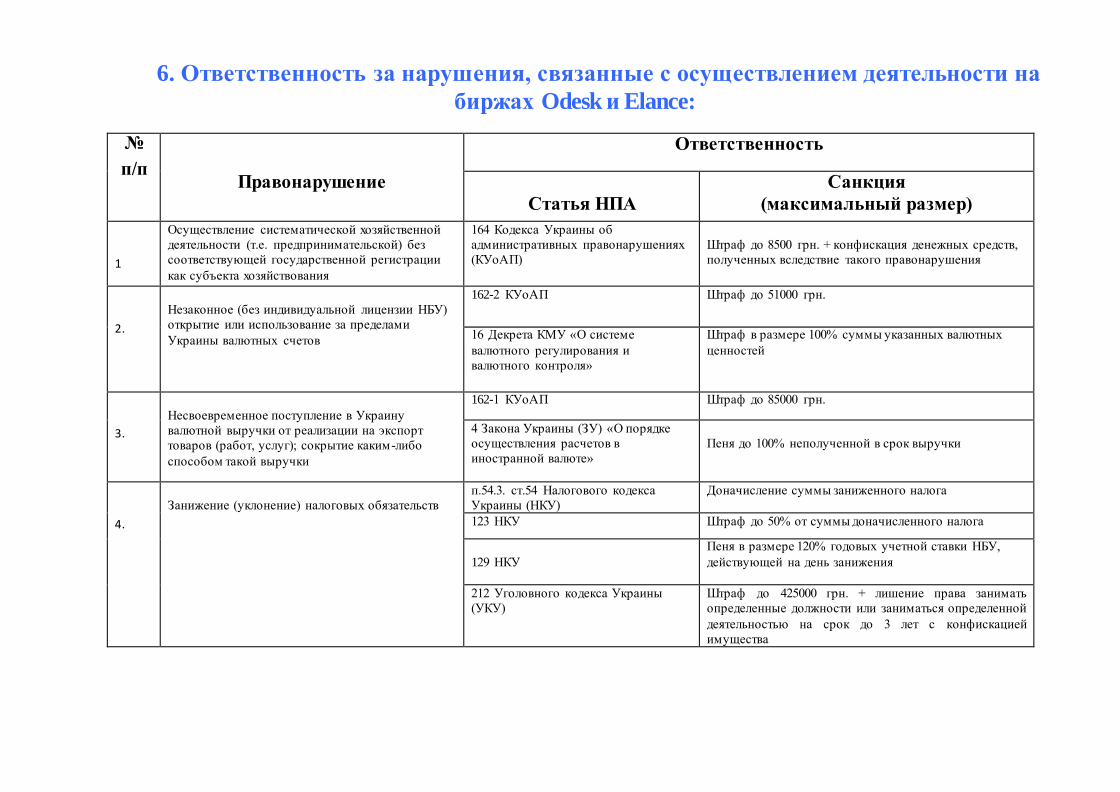

6. Ответственность за нарушения, связанные с осуществлением деятельности на

биржах Odesk и Elance:

№

п/п

Правонарушение

Ответственность

Статья НПА

Санкция

(максимальный размер)

1

Осуществление систематической хозяйственной

деятельности (т.е. предпринимательской) без

соответствующей государственной регистрации

как субъекта хозяйствования

164 Кодекса Украины об

административных правонарушениях

(КУоАП)

Штраф до 8500 грн. + конфискация денежных средств,

полученных вследствие такого правонарушения

2.

Незаконное (без индивидуальной лицензии НБУ)

открытие или использование за пределами

Украины валютных счетов

162-2 КУоАП Штраф до 51000 грн.

16 Декрета КМУ «О системе

валютного регулирования и

валютного контроля»

Штраф в размере 100% суммы указанных валютных

ценностей

3.

Несвоевременное поступление в Украину

валютной выручки от реализации на экспорт

товаров (работ, услуг); сокрытие каким -либо

способом такой выручки

162-1 КУоАП Штраф до 85000 грн.

4 Закона Украины (ЗУ) «О порядке

осуществления расчетов в

иностранной валюте»

Пеня до 100% неполученной в срок выручки

4.

Занижение (уклонение) налоговых обязательств

п.54.3. ст.54 Налогового кодекса

Украины (НКУ)

Доначисление суммы заниженного налога

123 НКУ Штраф до 50% от суммы доначисленного налога

129 НКУ

Пеня в размере 120% годовых учетной ставки НБУ,

действующей на день занижения

212 Уголовного кодекса Украины

(УКУ)

Штраф до 425000 грн. + лишение права занимать

определенные должности или заниматься определенной

деятельностью на срок до 3 лет с конфискацией

имущества

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

ТАМОШЮНАС

Андрей Риманто

налоговый адвокат

+ 38 (097) 916-55-19