Embed Size (px)

Citation preview

О развитии конкурентного электроэнергетического рынка

Виталий Кузьмин, к.э.н.,

независимый эксперт,

«Конкуренция... Если ей не мешают, создает положение, при котором производиться будет, во-первых все, что хоть кто-нибудь умеет производить и может продать с прибылью по приемлемой для покупателя цене; во-вторых, все будет производиться теми, кто может делать это по крайней мере столь же дешево, как и еще кто-то … в-третьих, все будет продаваться по цене, более низкой, (или, по меньшей мере, столь же низкой) какую в принципе мог бы назначить некто …» (Фридрих фон Хаек)

• Современная электроэнергетика России: итоги реформ в 1992 – 2014 гг., эффективность функционирования

• Ключевые проблемы действующего рынка электрической энергии

• Концептуальные подходы к развитию электроэнергетического рынка

Свободная, конкурентная рыночная экономика как система отношений людей, созданная в ходе длительного эволюционного развития человечества (и не перестающая развиваться) в конечном итоге приводит к наиболее предпочтительным результатам (Современная экономическая теория)

Электроэнергетический комплекс России к 2015 г. - Объемы электропотребления и максимум потребления мощности: в 2012 г. «почти достигли» дореформенных уровней 1990 г.; в 2013 и 2014 гг. объемы и максимум снизились против 2012 г. - Установленная электрическая мощность электростанций: с 1990 г. возросла на более чем 35,0 тыс. МВт, сформировались избыточные мощности

Результаты длительного развития электроэнергетики на идеях «эффекта от масштабов»: • Сверхцентрализация - 97% мощностей – ТЭС, ГЭС, АЭС 100 МВт и более, (59 - Nэ ˃1000 МВт, 37 - от 500 до 1000 МВт);

• Большая протяженность линий электропередачи (2614 тыс. км.), и соответствующие высокие потери;

• Мизерная доля малой распределенной генерации: 2012 г. - 1,5 млрд. кВтч (0,14%) из 1053 млрд. кВтч (данные АПБЭ);

• Старение оборудования, отставание в использовании современных эффективных технологий;

2 Современная электроэнергетика России: итоги реформ 1992 – 2014 гг., эффективность функционирования

Динамика изменения потребления электроэнергии и мощности по ЕЭС России (отчет СО ЕЭС)

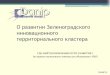

Основные итоги реформы электроэнергетики России в 1992 -2014 гг.

1-й этап

1992-2002 2-й этап:

2002-2008 3-й этап: 2008-н/вр.

3

• Разделены монопольные и конкурентные виды деятельности, из РАО «ЕЭС России» и АО – энерго выделены самостоятельные акционерные общества по видам деятельности

• Практически вся генерация и часть потребителей выведены на оптовый рынок, созданы (но не реализованы) условия для прямого, конкурентного доступа потребителей к продукции генерации

• Создана инфраструктура оптового рынка: НП «СР», ОАО «АТС», ОАО «СО ЕЭС», ОАО «ФСК ЕЭС» • Функционирует так называемая «целевая модель рынка электрической энергии», утверждены

правила оптового и розничных рынков электроэнергии • Обеспечен ввод генерирующих мощностей (модернизация) за счет введения вне рыночного

механизма ДПМ. (С высокими затратами и перекладыванием на потребителей всех рисков, - финансовых, ошибок в размещении объектов и их избыточности. Введение ДПМ сдерживает инвестиционную привлекательность действующей генерации (вне ДПМ)

• Розничный рынок - через энергосбытовые компании, покупающие электроэнергию на оптовом рынке и перепродающие ее потребителям розничного рынка.

• Акционирование и приватизация, замена административных методов гос. руководства на коммерческие принципы хозяйствования

• Корпоративная система управления организациями ЕЭС России через РАО «ЕЭС России» • Создана система гос. регулирования тарифов на электрическую и тепловую энергию ФЭК (ФСТ) и РЭК • Создан федеральный оптовый рынок электроэнергии, субъекты - самостоятельные электростанции,

избыточные и дефицитные АО-энерго, а также несколько потребителей • Розничный рынок - через вертикально интегрированные АО - энерго

Современная электроэнергетика России: итоги реформ 1992 – 2014 гг., эффективность функционирования

Удалось ли к 2015 г. достичь основных целей реформирования отрасли, – «повышения эффективности на базе развития конкурентных механизмов, стимулирования инвестиций, при условии обеспечения надежного и бесперебойного энергоснабжения потребителей» ??

• Осуществляется «вялая доработка» действующей модели оптового и розничного рынка

Реализованный начиная с 1992 г. комплекс мер по реформам электроэнергетики России не привел к повышению ее эффективности 1. Значительно ухудшилась эффективность (полнота) использования установленной мощности электростанций:

а) Коэффициент использования установленной мощности электростанций (Киум) в 1990 г. – 59,9%, а в 2014 г. - 51,1 % (- 15%), в 2013 г. - 51,6 % (- 14%). На 2020 г. в «Схеме развития ЕЭС» принят Киум = 49,9% (- 17%);

б) Превышение Nу электростанций России Nэ в часы годового максимума:

1990 г., - в 1,33 раза: (Nу = 213 ГВт, а Nэ = 159,8 ГВт), «неработающая» разница - 53,4 ГВт;

2014 г.: - в 1,45 раза, (Nу = 226,5 ГВт; Nэ = 156,1 ГВт), «неработающая» разница - 70,4 ГВт;

2020 г.: в 1,5 раза (в базовом варианте Nу = 250,7 ГВт, Nэ = 166,9 ГВт, «неработающая» разница – 83,8 ГВт («Схема развития ЕЭС») Сложился устойчивый избыток мощности (сверх нормируемого резерва) в диапазоне 25 – 35 ГВт.

2. Ухудшилась эффективность использования топлива на тепловых электростанциях:

а) Коэффициент полезного использования топлива (КПИТ) на ТЭС снизился с 57% в 1992 г. до 53% в 2012г. (≈ -4%), в мире - все наоборот - с начала 90-х на ТЭС Дании и Финляндии КПИТ вырос с 52% до 80% (данные АПБЭ) б) Удельные расходы топлива на тепловых электростанциях в России с 1993 г. выросли на 6%;

3. Вырос уровень потерь электроэнергии в электрических сетях: с 8,7% от отпуска электрической энергии в сеть в 1990 г. до 11,2% в 2013 г.; в США, Китае - на уровне 5%, в Германии около 4% (т.е. в России – потери в 2 раза выше, ˃1\20 – «в небо»).

4. Рост электросетевых активов (в отсутствие роста потребления): с 1990 г. по 2012 г.: а) протяженность электросетей 110 кВ и выше выросла на 30% (с 422 тыс. км до 549 тыс. км), б) мощность трансформаторов на подстанциях выросла на 45%, (с 510 млн. кВА до 744 млн. кВА). Результат - электросетевая доля в структуре цен на электроэнергию - почти 60%, (3 раза выше этого показателя в 1990 г. и ˃ 2 раз - в развитых странах).

5. Рост удельной стоимости строительства: а) электростанции, - в России почти в 2 раза выше аналогичных показателей в

США, Европе и Китае (в России 1 кВт вводимой Nу электростанций - 3,85 тыс. долл./кВт, за рубежом – 2,0 – 2,5 тыс. долл./кВт; б) электрические сети: стоимость 1 кВт, введенных ЕЭС России в 2010-2011 гг., составляет примерно 2,7 тыс. долл./кВт., в то время как на рубеже 1990–х годов в нашей стране это стоило 1,3 тыс. долл./кВт. *Источник – Аналитический доклад, ВШЭ, 2014 г.+.

6. Рост численности персонала (потребление – не растет): с 1990 г. численность эксплуатационного персонала в отрасли выросла с 545 тыс. чел. в 1990 г. до 717 тыс. чел. в 2011 г. (+ 31%); численность персонала на единицу установленной мощности электростанций выросла с 2,55 чел/МВт в 1990 г. до 3,29 чел/МВт в 2011 г.

4

Современная электроэнергетика России: итоги реформ 1992 – 2014 гг., эффективность функционирования

Ключевые проблемы современного российского электроэнергетического рынка

• Реформы электроэнергетической отрасли в сфере создания конкурентного рынка не имеют логической завершенности, прежде всего, - они не создают потребителям и поставщикам условия для конкурентного взаимодействия

• Инфраструктура электроэнергетического рынка не оказывает необходимых (достаточных) услуг по организации конкурентного взаимодействия субъектов рынка, и не обеспечивает условия конкурентного взаимодействия поставщиков и потребителей электрической энергии и услуг

• Избыточное вмешательство органов государственного регулирования в отношения на электроэнергетическом рынке. В этих условиях: а) создаются условия для возникновения монопольного поведения и монопольных цен; б) многие инвесторы, предприниматели, одаренные творческие работники не допускаются в эту сферу деятельности, где они могли бы принести максимальную пользу; в) большинство потребителей, поставщиков и иных субъектов электроэнергетического рынка ограничены в своих возможностях извлечения преимуществ (прибыли) исходя из той эксклюзивной информации, которой они обладают. В силу имеющихся ограничений у них не загорается предпринимательский интерес даже в случаях возникновения возможностей получения прибыли от скоординированных действий с другими субъектами рынка; г) не запускаются процессы создания и передачи информации, приводящие к устранению множества накапливающихся проблем и рассогласованности действий субъектов. Избыточное государственное вмешательство препятствует именно такой координации.

• Сохраняются проблемы, связанные с несовершенством существующей технологической базы, а также длительно обсуждаемые, но не получившие практического разрешения частные (конкретные) проблемы электроэнергетического рынка

5 Ключевые проблемы действующего рынка электрической энергии

Реформа электроэнергетики 1992-2008 гг. логически не завершена: - потребители ограничены в своих действиях, не оказывают конкурентного влияния на поставщиков - поставщики не могут предложить к продаже потребителям весь имеющийся ресурс - …

• Создали «рынок» – на самом деле – монополию поставщиков, «забыли» включить потребителей в конкурентные отношения. Потребители не могут заменить «неудобных, дорогих» поставщиков энергии и услуг, не могут покупать энергию и услуги на открытых торговых площадках и др.

• Низкая эффективность ЕЭС России + необоснованный рост тарифов, - результат отсутствия конкурентного взаимодействия потребителей и поставщиков электроэнергетического рынка

• Действующие на рынке тарифы, правила и процедуры – толкают потребителей на локальные системы энергоснабжения. Это - дополнительное снижение эффективности ЕЭС России

• Незавершенность реформы электроэнергетики в 2006 - 2008 гг. – в т. ч. – следствие технологической и информационной неготовности к поддержке эффективных рыночных механизмов

• Современные информационные технологии (ИЭС ААС) - условия для качественного преобразования электроэнергетического рынка, включения в конкурентные отношения также и потребителей и малой (распределенной) генерации

6

! Актуально: повышение эффективности ЕЭС России – через включение в конкурентные процедуры потребителей и малой (распределенной) генерации на базе новых возможностей интеллектуализации электроэнергетической системы

Ключевые проблемы действующего рынка электрической энергии

7

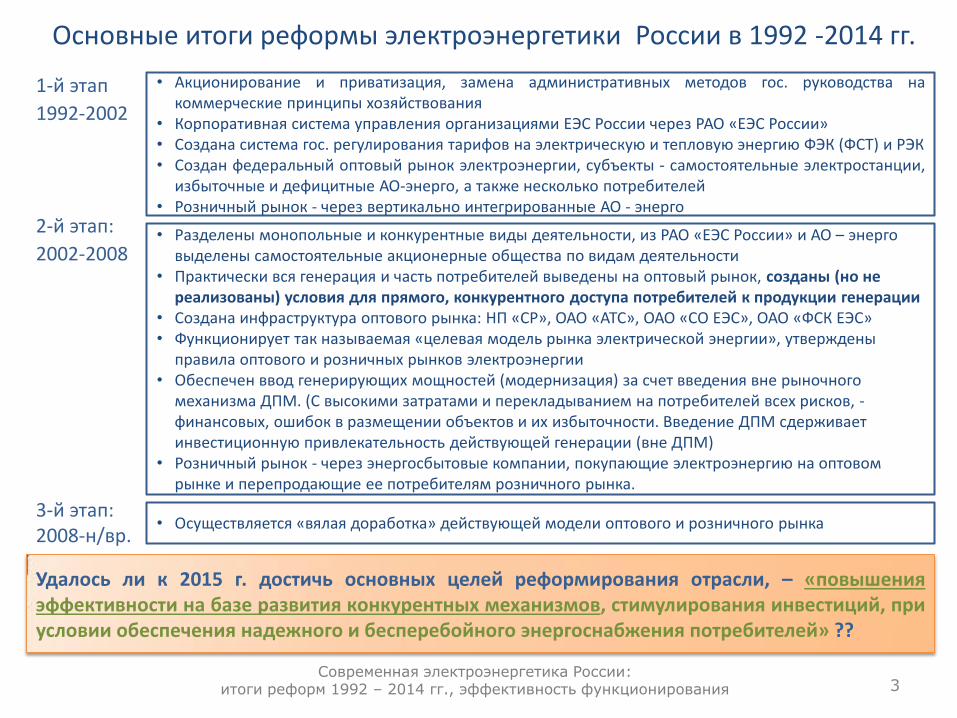

В результате 25 летней реформы электроэнергетики и формирования «конкурентного» рынка положение потребителей не изменилось. В текущей модели рынка сохраняются барьеры на пути к свободной торговле поставщиков и потребителей, монопольные правила и ценообразование

Ключевые проблемы действующего рынка электрической энергии

ОРЭМ – монополизированный рынок поставщиков

• На ОРЭМ потребители не имеют даже потенциальной возможности поторговаться и (или) отказаться от дорогой электроэнергии и купить ее иным способом, чем через сектора ОРЭМ;

• Формирование объемов поставок и цен на РСВ (со стремящейся к нулю эластичностью спроса), с последующим дорасчетом на БР стоимости отклонений фактических объемов от заявленных приводит к реализации завышенных ценовых заявок поставщиков;

• на ОРЭМ формируются завышенные тарифы – оценочно – на 20-30% «… аукционы продавцов, на которых покупатели занимают пассивную позицию и не могут

использовать механизм торгов для подачи своих собственных заявок, подрывают конкуренцию»

(Вернон Смит «Экспериментальная экономика»)

8 Ключевые проблемы действующего рынка электрической энергии

Экономическая наука о конкурентном рынке и электроэнергетический рынок в России

• «Конкурентные цены представляют собой результат полного приспособления продавцов к спросу потребителей

• В условиях конкурентных цен к продаже выставляется весь имеющийся запас, никакая часть имеющегося запаса не утаивается от рынка, весь экономический процесс настроен на интересы потребителей» (Людвиг Фон Мизес, стр.335)

• В процессе участия в конкурентных отношениях каждый субъект, подобно научному исследователю, «открывает» факты и информацию, позволяющие ему совершать выгодные с его точки зрения действия и сделки в каждой конкретной сложившейся ситуации на рынке

В действующей в России модели рынка электрической энергии не выполняется главное требование конкурентного рынка и конкурентного ценообразования:

• В точках подключения потребителей к электрической сети или на месте расположения

потребителя, ему не предоставляется к выбору весь имеющийся ресурс производителей

электроэнергии. В точках подключения потребителя к сети ему навязывается «оптимальное» решение, которое принимается на уровне процедур оптового и розничного рынка, а также процедур

системы диспетчерского регулирования в ЕЭС России

• только обладая полным набором данных о предложениях поставщиков электрической энергии по объемам и ценам поставки в точке подключения потребителя к сети (с учетом издержек по транспорту), Потребитель имеет возможность отбора тех предложений, которые для

него в данной точке наиболее выгодны

• То же самое - поставщики: только обладая наиболее полным набором данных об объемах и ценах,

по которым потребители готовы купить электрическую энергию в своих точках потребления, поставщики

товаров могут принимать решения о сделках, позволяющих им максимизировать свои выгоды от продажи производимой ими энергии во всех точках подключения потребителей с учетом издержек по передаче

9 Ключевые проблемы действующего рынка электрической энергии

Соответствует ли текущая модель российского рынка электрической энергии характеристикам современных

эффективных конкурентных товарных рынков? • В России, и на первых этапах реформы электроэнергетики (1992 г.), а затем в 2000 -2008 гг. декларировались

цели и задачи построения эффективного конкурентного электроэнергетического рынка

• Но, действующая в России текущая модель рынка электрической энергии еще очень далека от зарубежных эффективных аналогов, тем более - от классических рынков с развитыми механизмами и процедурами конкуренции. Двухуровневая система рынков электрической энергии и мощности во многом не соответствуют требованиям конкурентной предпринимательской деятельности поставщиков и потребителей товаров и услуг

• Причина, - в России (и в западных странах), существует серьезная системная проблема, неизбежно

вызывающая временные неудачи реформ отрасли. Это - недостаточно четкая и полная проработка вопросов соответствия внедряемой модели электроэнергетического рынка свойствам и характеристикам традиционной модели рынка в конкурентных сферах экономики

• Во многом вследствие ошибок и недостатков в теоретическом обосновании, проектировании, создании и развитии действующей системы рынков электрической энергии и мощности реформы электроэнергетики в России оказались логически незавершенными

• Несмотря на большой комплекс реализованных мер, в текущей модели рынка электрической энергии не созданы (а также избыточно ограничены) хотя бы минимальные условия для реализации свободных конкурентных процедур потребителей и поставщиков товаров и услуг

10 Ключевые проблемы действующего рынка электрической энергии

! Очень важно: сформировать и обеспечить работу центра компетенции, способного теоретически обосновать и организовать развитие конкурентных принципов торговли на электроэнергетическом рынке

Стратегические подходы к развитию электроэнергетического рынка

• Включение в конкурентные отношения на электроэнергетическом рынке потребителей и малой генерации. Прямые двухсторонние договоры (с участием сетей) между производителями (Генерирующими компаниями, местной генерацией, иными поставщиками) и потребителями электрической энергии, работающими параллельно в электрической сети

• Формирование организационной инфраструктуры и информационно-технологической платформы для прямых конкурентных отношений между потребителями и производителями электрической энергии с передачей энергии по маршруту «производитель - потребитель»

• Разработка программы мер и плана переходного периода, в том числе организация разработки и утверждения нормативных правовых документов по изменению правил работы указанных рынков, зафиксированных в действующих в настоящее время правилах

• Постепенный отказ от прямого государственного регулирования тарифов (в т. ч. на передачу электроэнергии), взяв за основу регулирование посредством установления принципов, методик

• Разработка и реализация специальных долгосрочных соглашений субъектов рынка, направленных на повышение эффективности и распределение эффекта (по выравниванию графиков нагрузки, внедрению системы управления спросом потребителей на электроэнергию, переносу тепловой нагрузки на ТЭЦ и др.)

11 5

Концептуальные подходы к развитию электроэнергетического рынка

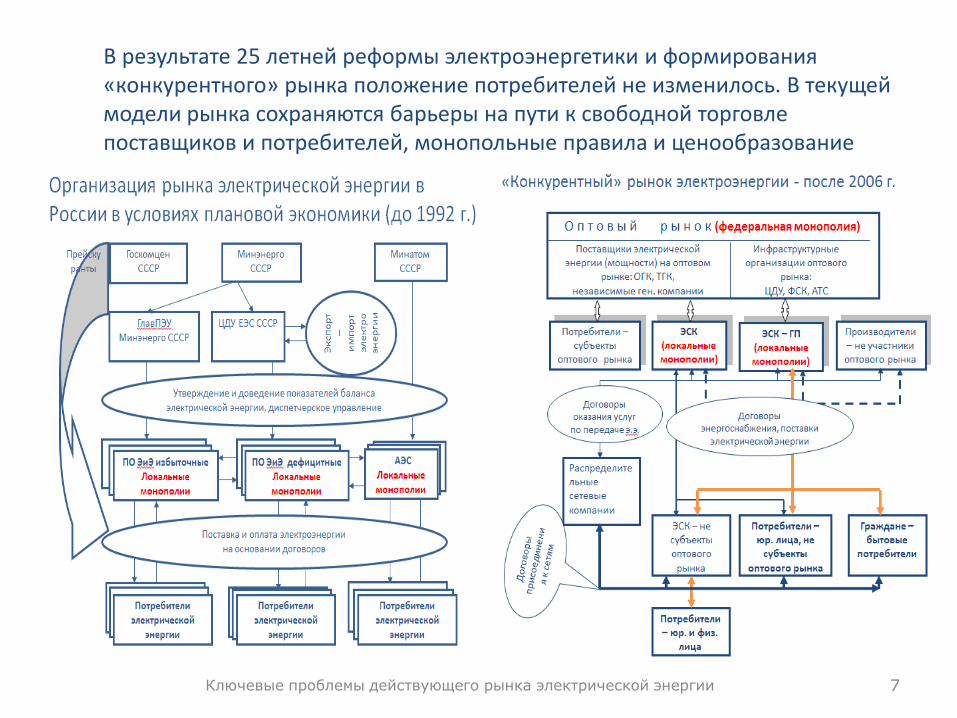

Прямые договоры между генерацией и потребителями - в секторе свободной торговли электроэнергией (ССТ ЭЭ)

• Для организации прямых договоров между генерацией и потребителями – специальный сектор рынка - ССТ ЭЭ - на первых этапах - параллельно с ОРЭМ и РРЭ

• Для ССТ ЭЭ утверждаются правила переходного периода, во изменение правил ОРЭМ и РРЭ

• Для системы прямых договоров рынок не делится на оптовый и розничный – в ССТ ЭЭ - единые рыночные механизмы на базе физической электрической схемы энергосистемы

• Любой потребитель, вне зависимости от наличия статуса субъекта ОРЭМ или РРЭ, может заключить с любой ОГК, ТГК, иной генерацией (и наоборот) договор на поставку электроэнергии при условии технологической возможности и экономической целесообразности

• На начальных этапах - единичные прямые договоры в пилотных зонах.

В дальнейшем – наращивание количества договоров и объемов поставок, с постепенным их расширением на весь объем поставок на рынке

12 12

Концептуальные подходы к развитию электроэнергетического рынка

Ключевые изменения электроэнергетического рынка в ССТ ЭЭ

• По прямым договорам поставщик (генерация) обеспечивает поставку электроэнергии (от точки генерации) в точку присоединения потребителя к сети (или в ближайший от потребителя узел сети, в котором для потребителя определяется конкурентная цена)

• Ценообразование на электрическую энергию и услуги по передаче - в точках (узлах) подключения потребителей к сетям (с учетом стоимости генерации, передачи (потерь))

• Надежность – через покупку и оплату потребителем резервов по генерации и сетям. Под коммерчески востребованные потребителем уровни надежности энергоснабжения формируются уровни резервов генерации и сетей

• Сети – услуги по транспорту электроэнергии по маршрутам «поставщик – покупатель».

• Помимо доступа к сетям и транспорта, сети предоставляют услуги по доступу к системам информационного и коммуникационного взаимодействия

• Формируется региональная (в дополнение к федеральной) инфраструктура обслуживания участников рынка. Она поддерживает работу систем: а) электронных торговых площадок, б) учета и управления энергоданными, в) биллинга и расчетов между контрагентами, г) прогнозирования и развития энергосистемы, и др.

• Рынок дополнительных услуг (по поддержанию узловых балансов активной и реактивной мощности, уровней напряжения и др.), с активным участием в нем потребителей

13 13

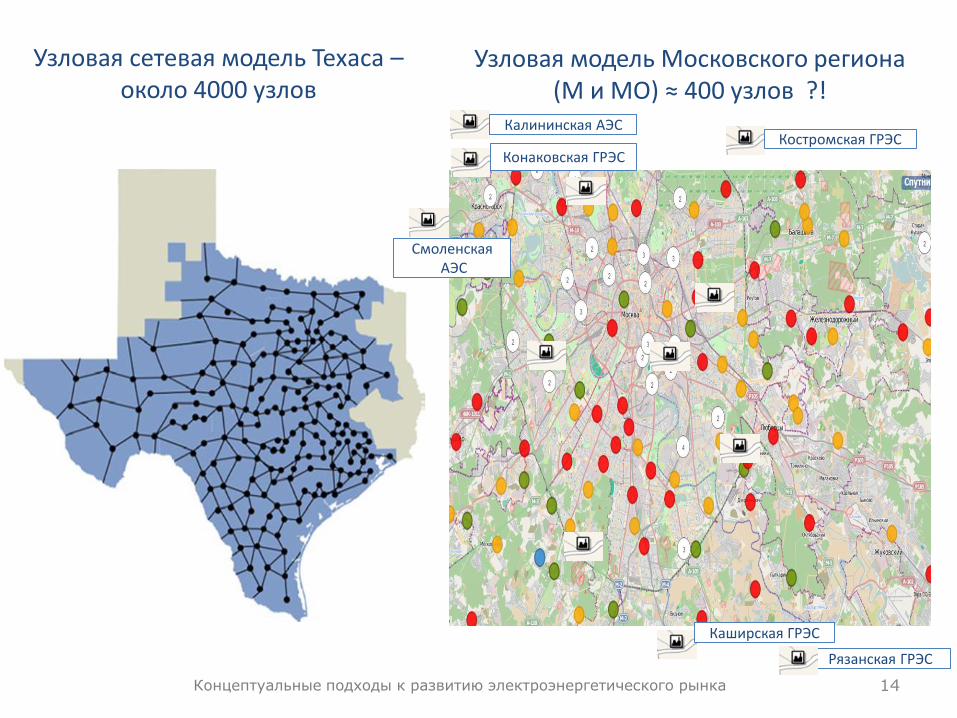

Концептуальные подходы к развитию электроэнергетического рынка

Узловая сетевая модель Техаса – около 4000 узлов

14

Узловая модель Московского региона (М и МО) ≈ 400 узлов ?!

Калининская АЭС

Конаковская ГРЭС Костромская ГРЭС

Смоленская АЭС

Рязанская ГРЭС

Каширская ГРЭС

Концептуальные подходы к развитию электроэнергетического рынка

Общая архитектура конкурентного электроэнергетического рынка в ССТ ЭЭ

Инфраструктура торговой системы ССТ ЭЭ формирует организационные, технологические и методические условия (инфраструктурный сервис) для конкурентного взаимодействия на рынке всех субъектов, включая потребителей

15 15 Концептуальные подходы к развитию электроэнергетического рынка

Покупатели электроэнергии и

услуг

Активные покупатели – потребители с собственной генерацией

Активные покупатели – потребители

без собственной генерацией

Пассивные покупатели

электроэнергии

ЭСК и иные перепродавцы

Инфраструктура

торговой системы ССТ ЭЭ

РЦ

П и Р

НП «Региональный совет энергетического рынка», Региональный оператор

электроэнергетического рынка

Информационно -

технологическая платформа ССТ ЭЭ

РЦ

Б и Р

Оператор

СУЭД ЭТП

РЦ

П и Р

НП «Совет рынка», Федеральный оператор

электроэнергетического рынка

РЦ

Б и Р

Оператор

СУЭД ЭТП

Поставщики электроэнергии и

услуг

Генерирующие компании

Иные источники генерации, в т.ч. распределенные

и виртуальные

Электросетевые организации

СО ЕЭС, иные поставщики

системных услуг

Участие

Оплата по договорам поставки энергии, оказания услуг

Участие

Взаимодействие продавцов и покупателей с участием инфраструктурных организаций торговой системы ССТ ЭЭ

ТГК, ОГК иные ГК,

ФСК, МРСК, ЭСК ГП иные

Поставщики энергии и услуг

ОАО «Региональный оператор энергетического рынка» Договор

оказания услуг (процессинг)

Абоненты (крупные - > 670 кВА и иные)

Счета, ЕПД

- Оператор СУЭД; - РЦ БР Э; - Администратор ЭТП ; - РЦ П и Р

Договор энергоснабжения, поставки энергии, услуг

НП «РСЭР» Участие

Участие

Правительство СРФ

НП «Совет рынка»

ФГОИВ

16 16 Концептуальные подходы к развитию электроэнергетического рынка

Федеральный оператор энергетического рынка»

Договор оказания услуг (процессинг)

Счета, ЕПД

- Оператор СУЭД; - РЦ БР Э; - Администратор ЭТП ; - РЦ П и Р

НП «Совет Рынка» Участие

Базовая система договоров в ССТ ЭЭ

Электронная торговая площадка

• Торговые сделки - исходя из физики процессов производства, передачи и потребления.

• Поставщики/Потребители подают заявки в точке их подключения к сети.

• Ценообразование - в точках (узлах) подключения потребителей к сети (с учетом цены генерации и издержек на транспорт).

• В торговых сессиях участвуют все заявки Продавцов и Покупателей, актуальные на момент проведения торговых сессий.

• По каждой заявке (и Поставщика и Потребителя) с использованием модели энергосистемы производится:

Предварительная оценка реализуемости каждого контракта (учет сетевых ограничений);

Уточнение объемов покупки/продажи с учетом потерь для каждой из точек и уточнение заявочных цен для этих точек;

• Для всех точек присоединения (узлов) актуальные (еще не удовлетворенные) заявки Поставщиков/Потребителей, которые возможно удовлетворить, отображаются на портале торговой площадки в реальном времени.

• К торговым сессиям допускаются платежеспособные клиенты, (договор о присоединении к торговой системе)

17

ФСК, МРСК, иные Сети

Потребители Крупные > 670 кВт и иные (население),

ЭСК – ГП, ЭСК в качестве агентов Потребителей

Поставщики: ОГК, ТГК, иные

ОАО «СО ЕЭС»

Оператор ЭТП

Региональный оператор энергетического рынка

Договор на оказание услуг по оперативно - диспетчерскому управлению

Договоры: - присоединение к сети; - оказание услуг по

передаче электроэнергии

Договоры: - присоединение к торговой площадке; - оказание услуг по обслуживанию сделок на рынке

Договоры на поставку электроэнергии, мощности: а) прямой двусторонний (заключен вне торговой площадки, но подлежит регистрации) б) двусторонний договор, заключен на торговой площадке

Оператор СУЭД

РЦ П и Р

РЦ Б и Р

Концептуальные подходы к развитию электроэнергетического рынка

Информационная и технологическая платформа ССТ ЭЭ

На организационной базе НП «РСЭР» создается мультиагентская информационная система управления в интересах всех субъектов энергетического рынка, включая потребителей

18 18

ИСУ Биллинг

Концептуальные подходы к развитию электроэнергетического рынка

Математическая модель энергосистемы – информационная основа взаимодействия субъектов рынка в ССТ ЭЭ

• Математическая модель энергосистемы (ММЭ) - набор информационных данных по оборудованию генераторов, сетей и потребителей, присоединенных к электрической сети (точки, схемы присоединения, характеристики, параметры и пр.) и методов, алгоритмов их обработки и использования в необходимых субъектам рынка расчетах и прогнозах

• Математическая модель энергосистемы и приложения, функционирующие на ее базе:

Информационная база для формирования и исполнения сделок на ССТ ЭЭ (прогнозирование тарифов для заявок поставщиков и потребителей, определение ограничений по передаче электроэнергии; определение величин потерь электроэнергии, оценка возможности подключения новых субъектов рынка к электрической сети и др.);

Комплексное решение вопросов организации управления технологической частью энергосистемы;

• Субъекты рынка (в том числе потенциальные субъекты на стадии оценки возможности подключения к сети) используют эти модели для оценки своих экономических предпочтений, и принятия решений о совершении сделок на рынке

• НП «РСЭР» (как вариант – на первых этапах – ДЗО ОАО «Россети») обеспечивает создание математической модели, а также обеспечивает процессы поддержания в актуальном состоянии данных модели сетями и иными субъектами рынка, (каждым - в своей части энергосистемы).

• На ССТ ЭЭ субъектам рынка обеспечивается возможность доступа к модели в соответствии с недискриминационными правилами

19

19 Концептуальные подходы к развитию электроэнергетического рынка

Сервисные приложения на портале клиента

Портал клиента предназначен для организации взаимодействия клиентов с торговой системой рынка

Поставщику Управление подключением/отключениями (сеть)

Управление регистрацией на торговой площадке

Доступ к данным модели сети

On-line информация о ценах на торговых площадках

Управление программами

Оформление сделок на торговой площадке

Управление расчетами Управление лицевыми счетами

Аналитика для поставщика (динамика поставок э/э и услуг, динамика спроса, цены и тарифы, статистика технологических нарушений)

Аналитика трендов рынка (по заказу)

Потребителю Управление подключением/отключениями (сеть)

Управление регистрацией на торговой площадке

Доступ к данным модели сети

On-line информация о ценах на торговых площадках

Управление программами

Оформление сделок на торговой площадке

Управление расчетами

Управление лицевыми счетами

Аналитика для потребителя (динамика потребления и услуг, цены и тарифы, качество энергоснабжения, статистика отключений)

Аналитика трендов рынка (по заказу)

33 20

Концептуальные подходы к развитию электроэнергетического рынка

Возможная программа мер по запуску конкурентных отношений на ССТ ЭЭ

21

Формирование концепции развития ССТ ЭЭ:

- Организация работы инициативной группы субъектов рынка и экспертов

- Выработка позиции инициативной группы, согласование с НП «СР», ОАО «Россети», СО ЕЭС, ОИВ РФ и другими субъектами рынка;

- Разработка и утверждение концепции и плана формирования ССТ ЭЭ, включая утверждение ПНД по изменению правил работы рынка для пилотных зон;

Реализация пилотных проектов на 5-7% потребления в пилотных регионах:

- Создание организационной инфраструктуры ССТ ЭЭ для пилотных зон;

- Создание и отработка ключевых элементов информационной инфраструктуры ССТ ЭЭ

- Запуск пилотных договоров в ССТ ЭЭ

Разворот проектов – выход на 10-15% объемов поставок по прямым договорам:

- Запуск ССТ ЭЭ во всех регионах, график перевода;

2015 год

2016 год

2017 год

2018-2020 гг. - Выход на проектные

параметры, принятые в концепции и плане,

утвержденных Правительством РФ

Концептуальные подходы к развитию электроэнергетического рынка

Необходима консолидация усилий представителей ОГИВ, субъектов рынка и экспертов по развитию отношений на

электроэнергетическом рынке

22

• Различные предложения по изменению отношений на рынке электрической энергии активно обсуждаются, в т. ч.: Работают различные группы по развитию действующей модели рынка … Принципы функционирования ССТ ЭЭ неоднократно обсуждались на совещаниях и встречах: НП

«Совет рынка» (В.М. Кравченко и члены Правления НП «СР»), ОАО «Россети» (в рамках Архитектурного комитета - Р.Н. Бердников и др.), с представителями иных субъектов рынка (ТГК, МРСК, ТСО, Потребителей и др.).

Идут обсуждения предложений по развитию рынка с участием видных представителей научного и экспертного сообщества (А.Ф. Задернюк, В.В. Кудрявый, А.А. Макаров и др.)

10 номер журнала Энергорынок за декабрь 2012 г. («О мерах по развитию конкуренции на розничных рынках энергии и услуг ЖКХ», авторы - Г.П. Кутовой, В.В. Кузьмин)

Отчет «Построение конкурентного электроэнергетического рынка на основе возможностей создаваемой ИЭС ААС России. Концептуальные положения», (с апреля 2013 г. – опубликован на сайте grid2030. Разработчики - В.В. Дорофеев и В.В. Кузьмин)

И др. …

• Но пока не удалось сформировать методологию и организационные решения, позволяющие на высоком уровне организовать работы по развитию отношений на российском электроэнергетическом рынке

• ОГИВ, представителям Генерации, потребителей, и электросетевых организаций, с участием инфраструктурных организаций это вполне под силу – Необходимо организоваться !

Концептуальные подходы к развитию электроэнергетического рынка

Спасибо за внимание !

23