Embed Size (px)

Citation preview

Планирование на основе конкурентного анализа

Москва, 9 июля 2016 года

Современные подходы к управлению бизнес-процессами

Кредиторов-партнеров. Источников и пользователей информации

3600 Уникальных корпоративных заемщиков – юридических лиц (ЮЛ) и индивидуальных предпринимателей (ИП)

1,7

млн.

Записей кредитных историй (кредитов)

186 млн.

Уникальных заемщиков – физических лиц. 85% экономически активного населения страны

76 млн.

НБКИ сегодня

3,8

-6,2

-4,7

-8,5

Банк А Банк Б Банк С Банк Д

Банковская отчетность: динамика кредитного

портфеля физлиц

Конкурентный анализ на основе официальной статистики: один ответ и много вопросов

сумма 455-х счетов по 101-й

форме

Что мы узнали: —Банк А нарастил портфель розничных кредитов;

—Конкуренты сократили портфель розничных кредитов;

Вопросы: —Увеличилась или уменьшилась клиентская база?

—В каких сегментах кредитования произошли изменения? И какие?

— В каких регионах Банк А укрепил свои позиции и насколько?

—В каких клиентских сегментах Банк А опережает конкурентов, в каких отстает?

—Насколько эффективна маркетинговая активность Банка А по сравне6нию с конкурентами?

Клиентская база: количество заемщиков с действующими кредитами

0,3

-2,6

Свои Чужие

Изменение количества

заемщиков с действующими

кредитами

Бенчмаркинг НБКИ

Что мы узнали: —Банк А увеличил размер своей активной клиентской

базы; —Конкуренты сократили размер активной клиентской

базы

Отсюда мы уже можем делать выводы о динамике LTV клиентов, концентрации на собственной клиентской базе или ориентации на «улицу», эффективности рекламы (качественная оценка) и т.п.

Детализация по типам кредитов

Изменение количества действующих

кредитов по типам кредитов

-0,7

-5,8

1,9

-7,4

Кредитные карты

Бенчмаркинг НБКИ

Что мы узнали: —Банк А нарастил кредитование с помощью кредитных

карт, сократил кредитование наличными и POS кредиты;

—Конкуренты сократили кредитование в обоих сегментах

Уточняем наши выводы из предыдущего анализа. Возможно, требуется корректировка ценовой политики/рекламы/риск-процедур

Потребительские кредиты

Региональный разрез

Региональный анализ: выдачи кредитов на

покупку потребтоваров

98 123

93

48

Приморский край

Ставропольский край

Бенчмаркинг НБКИ

Что мы узнали: —В ряде регионов активность конкурентов выше, чем у

Банка А (например в Приморском крае)

Возможно, требуется корректировка региональной маркетинговой активности

Сегментация клиентской базы

Анализ по взрасту клиентов: выдачи

кредитов на покупку потребтоваров

114

56

96

115

Моложе 25 лет

Старше 65 лет

Бенчмаркинг НБКИ

Что мы узнали: —В сегменте кредитов на покупку потребительских

товаров Банк А упрочил свои позиции в молодежном сегменте, но в сегменте заемщиков старше 65 лет

динамика у конкурентов лучше

Возможно, требуется корректировка рекламной активности или продуктовой линейки

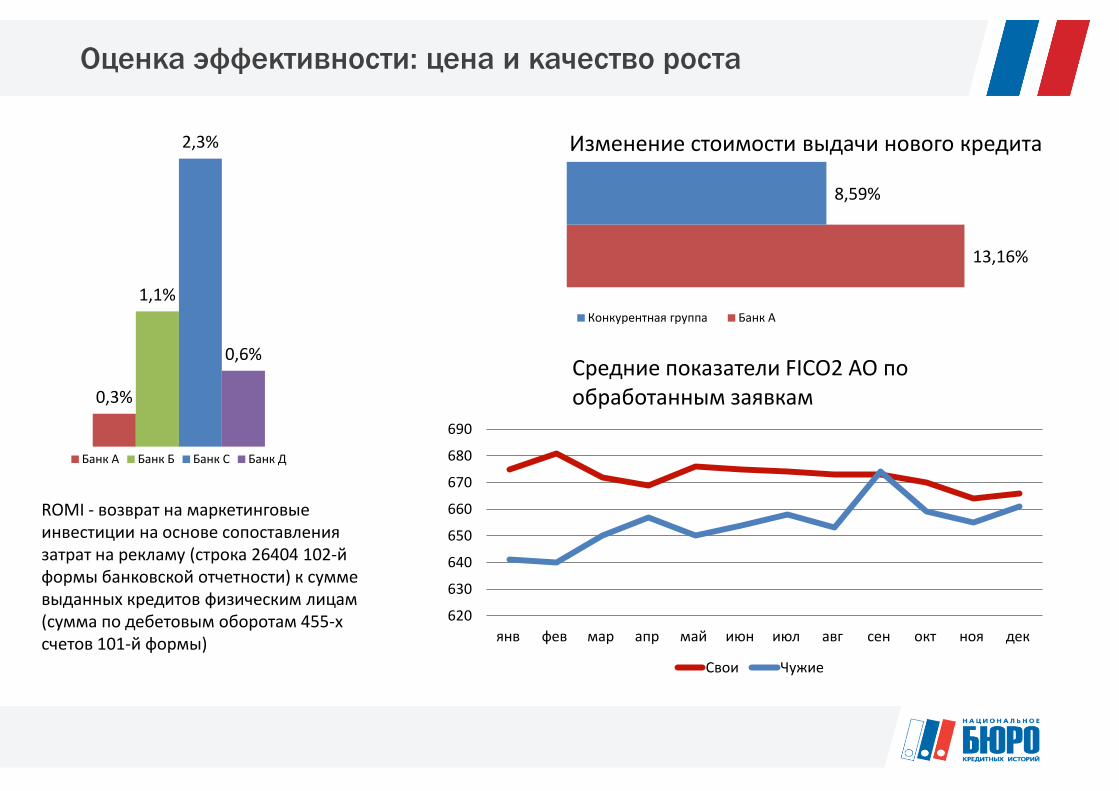

Оценка эффективности: цена и качество роста

0,3%

1,1%

2,3%

0,6%

Банк А Банк Б Банк С Банк Д

ROMI - возврат на маркетинговые инвестиции на основе сопоставления затрат на рекламу (строка 26404 102-й формы банковской отчетности) к сумме выданных кредитов физическим лицам (сумма по дебетовым оборотам 455-х счетов 101-й формы)

13,16%

8,59%

Конкурентная группа Банк А

Изменение стоимости выдачи нового кредита

620

630

640

650

660

670

680

690

янв фев мар апр май июн июл авг сен окт ноя дек

Средние показатели FICO2 AO по обработанным заявкам

Свои Чужие

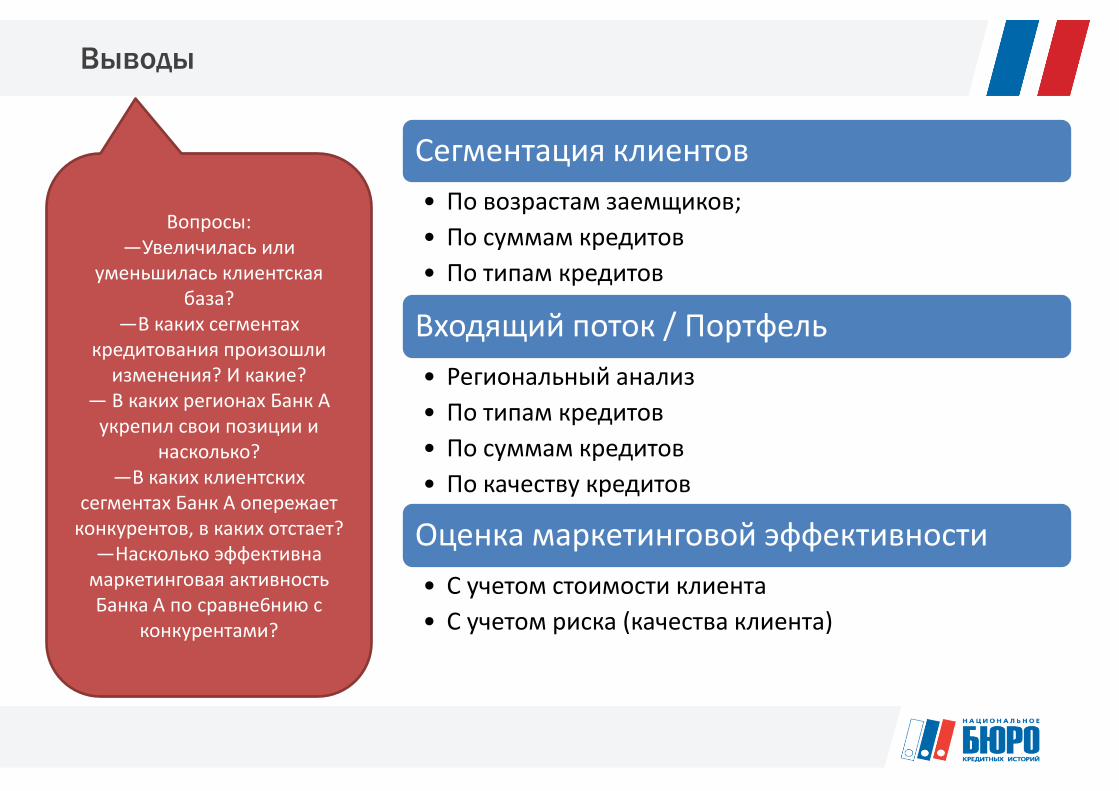

Выводы

Вопросы: —Увеличилась или

уменьшилась клиентская база?

—В каких сегментах кредитования произошли

изменения? И какие? — В каких регионах Банк А

укрепил свои позиции и насколько?

—В каких клиентских сегментах Банк А опережает

конкурентов, в каких отстает? —Насколько эффективна

маркетинговая активность Банка А по сравне6нию с

конкурентами?

Сегментация клиентов

• По возрастам заемщиков;

• По суммам кредитов

• По типам кредитов

Входящий поток / Портфель

• Региональный анализ

• По типам кредитов

• По суммам кредитов

• По качеству кредитов

Оценка маркетинговой эффективности

• С учетом стоимости клиента

• С учетом риска (качества клиента)

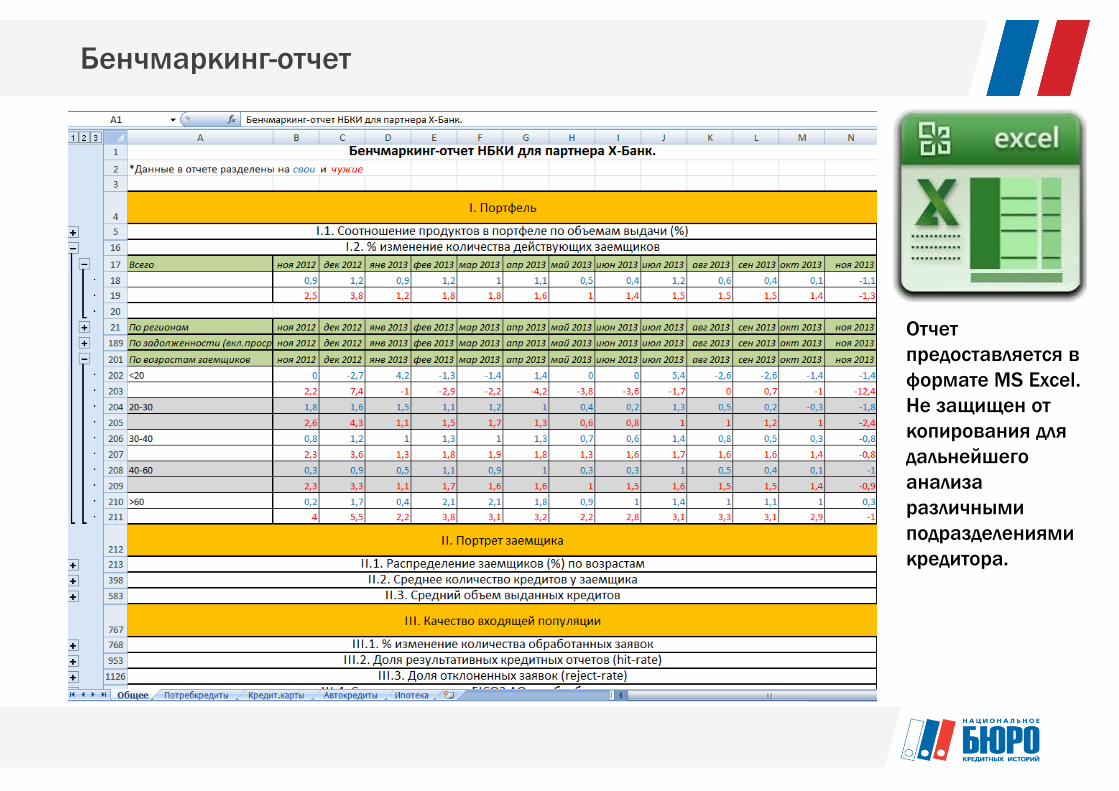

Бенчмаркинг-отчет

Отчет

предоставляется в

формате MS Excel.

Не защищен от

копирования для

дальнейшего

анализа

различными

подразделениями

кредитора.

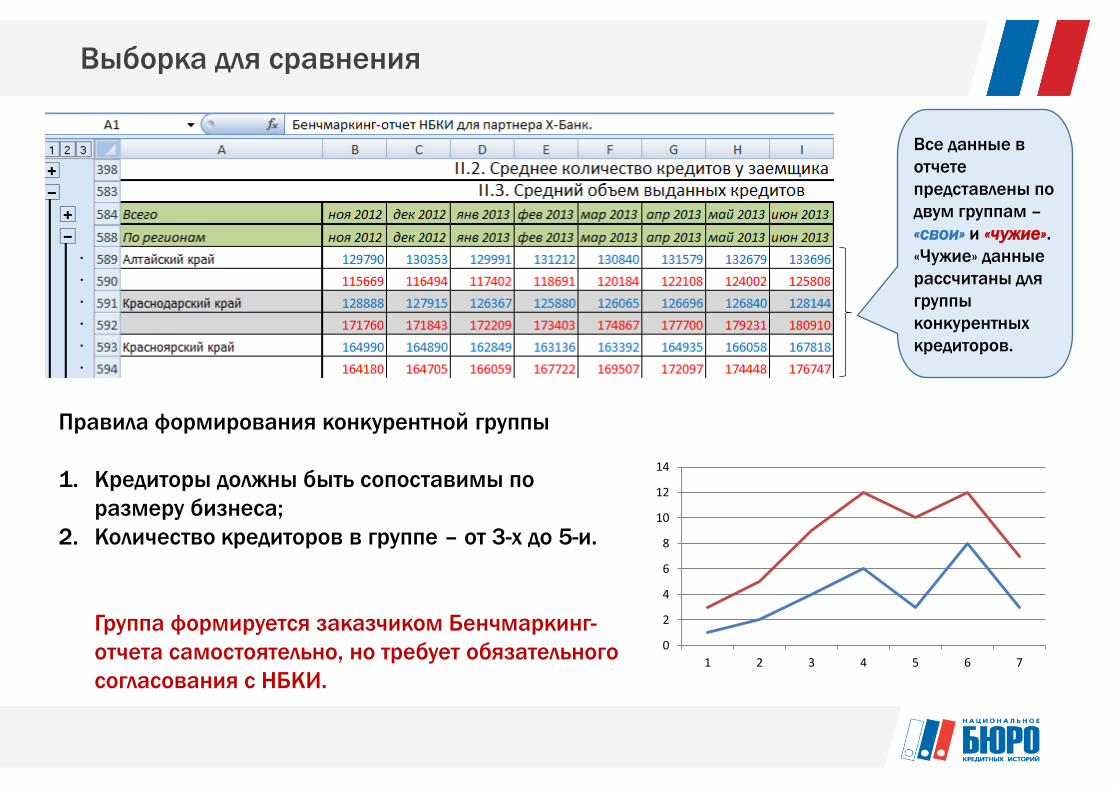

Выборка для сравнения

Все данные в

отчете

представлены по

двум группам –

«свои» и «чужие».

«Чужие» данные

рассчитаны для

группы

конкурентных

кредиторов.

Правила формирования конкурентной группы

1. Кредиторы должны быть сопоставимы по

размеру бизнеса;

2. Количество кредиторов в группе – от 3-х до 5-и.

Группа формируется заказчиком Бенчмаркинг-

отчета самостоятельно, но требует обязательного

согласования с НБКИ. 1 2 3 4 5 6 7

0

2

4

6

8

10

12

14

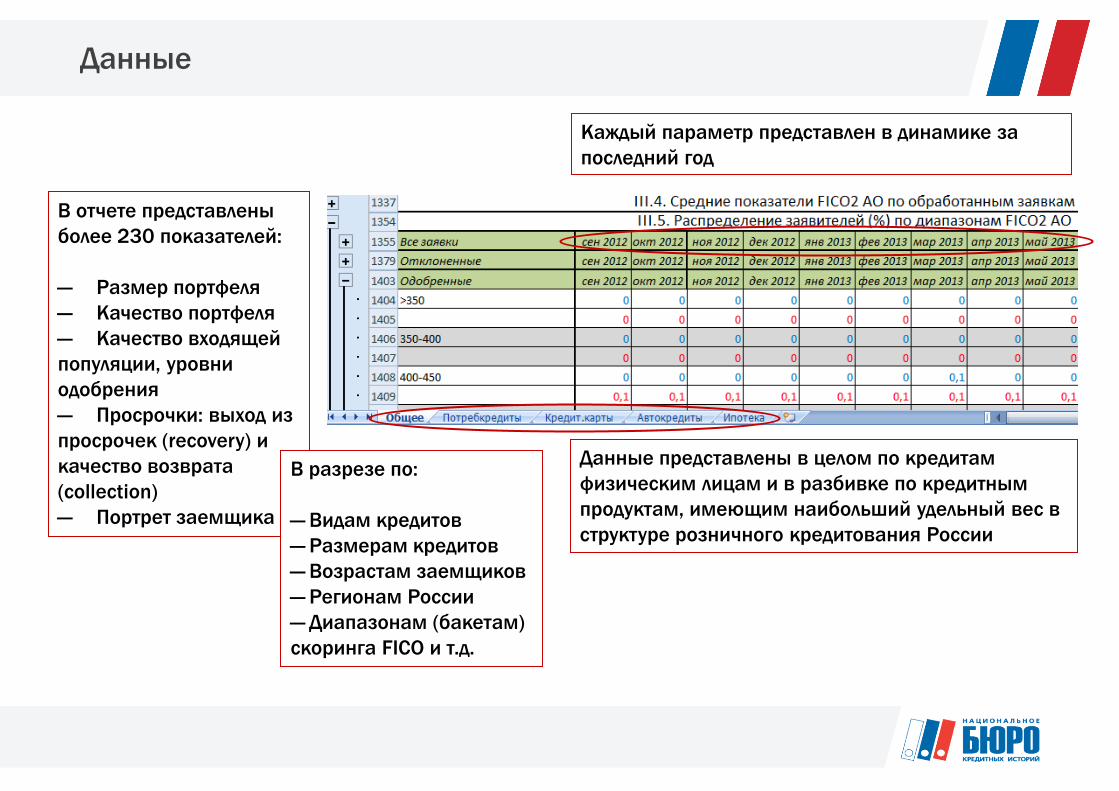

Данные

Данные представлены в целом по кредитам

физическим лицам и в разбивке по кредитным

продуктам, имеющим наибольший удельный вес в

структуре розничного кредитования России

Каждый параметр представлен в динамике за

последний год

В отчете представлены

более 230 показателей:

— Размер портфеля

— Качество портфеля

— Качество входящей

популяции, уровни

одобрения

— Просрочки: выход из

просрочек (recovery) и

качество возврата

(collection)

— Портрет заемщика

В разрезе по:

— Видам кредитов

— Размерам кредитов

— Возрастам заемщиков

— Регионам России

— Диапазонам (бакетам)

скоринга FICO и т.д.