Embed Size (px)

Citation preview

КООПЕРАТИВНИЙ БАНК«СІНЕРГІЯ»

Концепт побудови банку нового типу на основі кооперативного банку для малого та

середнього бізнесу

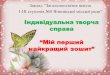

Нові умови - нова бізнес-модель банкуПередумови: сучасний кризис банківської системи носить не системний, фінансовий або політичний характер. Те, що відбувається – наслідок зміни ключових парадигм: В інформаційному суспільстві немає обмежень для бізнесу,

характерних для постіндустріального суспільства,У багатополярному фінансовому світі «філософія

можливостей» кардинально відрізняється від «філософії технологій» однополярного світу

Наслідок 1: Бізнес бачить себе більш гнучким і динамічнимНаслідок 2: Очікування бізнесу, по відношенню до банківської системи, змінюються швидше, ніж банківська система.Наслідок 3: Вимоги до банків зростають – довіра, надійність, сервіс, професійність, технічне забезпечення, швидкість.

Кризис та страхинароджують МОЖЛИВОСТІ

БІЗНЕС

БАЧЕННЯ НЕОБМЕЖЕНИХ МОЖЛИВОСТЕЙ

УСВІДОМЛЕННЯ СИСТЕМНИХ

ЗАГРОЗ

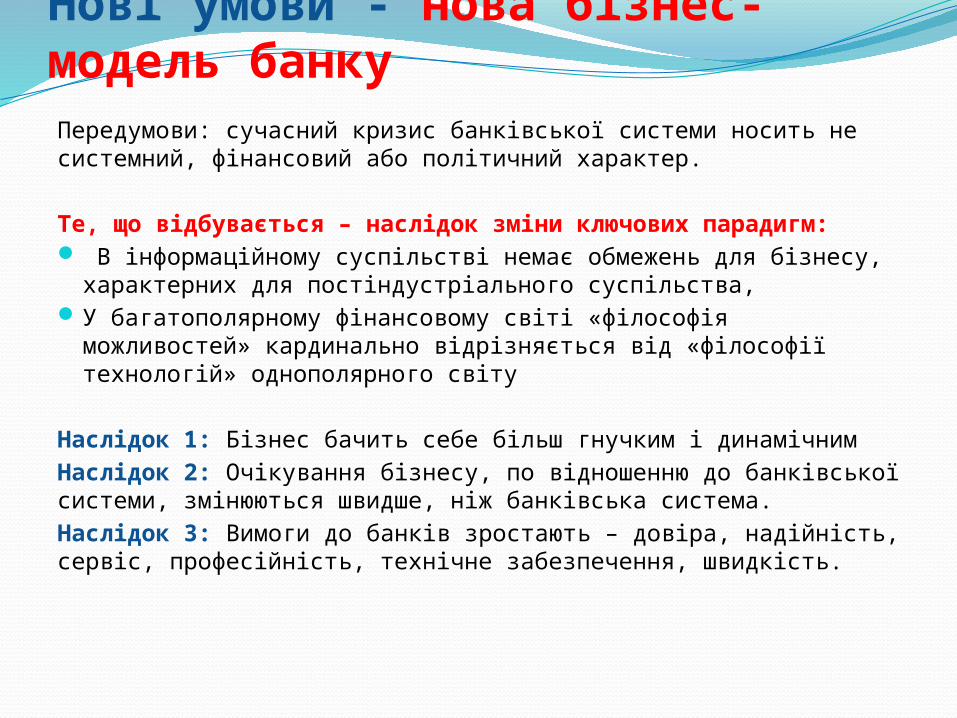

ЗАДАЧА: вирішити основні протиріччя між банком та бізнесомРІШЕННЯ ДЛЯ БІЗНЕСУ:Надати банківський сервіс:• Посилюючий

можливості для розвитку бізнесу,

• Запобігаючий системним загрозам,

• Нові продукти та новий якісний рівень банківських послуг та продуктів,

• Можливість коммунікацій та побудови ділових зв'язків між клієнтами банку.

РІШЕННЯ ДЛЯ БАНКУ:• Повернути довіру

бізнесу,• Зробити нові банківські

продукти для альтернативної заміни високо-ризикових операцій,

• Довгострокові партнерські програми,

• Бути в постійній тісній комунікації з бізнесом та розуміти реальні проблеми.

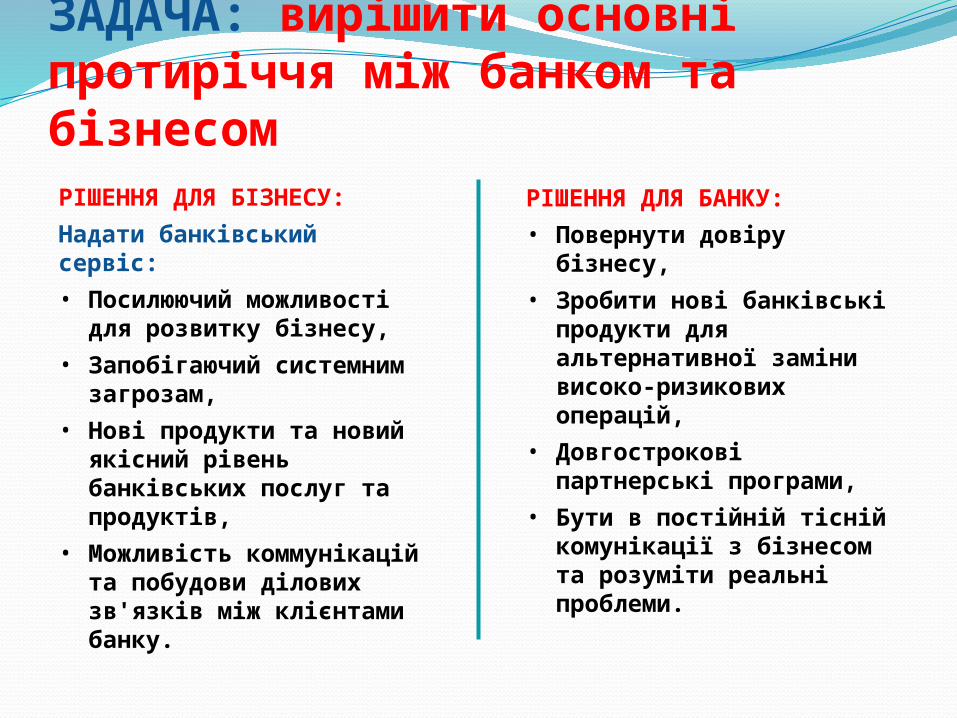

Кризис: лавиноподібний спад рівня довіри до банків

Ситуація не вічна. Довіра повернеться з часом. Більш того, є глобальна потреба в вартих довіри інститутах.

У разі, коли в умовах колапсу з'явиться надійний інструмент він також, ЛАВИНОПОДІБНО, збере своїх клієнтів.

Повернення довіри залежить від того, як клієнт (професійний і непрофесійний) оцінює основні загрози. Відкритість банку повинна бути достатньою, щоб переконати в тому, що загроза минула.

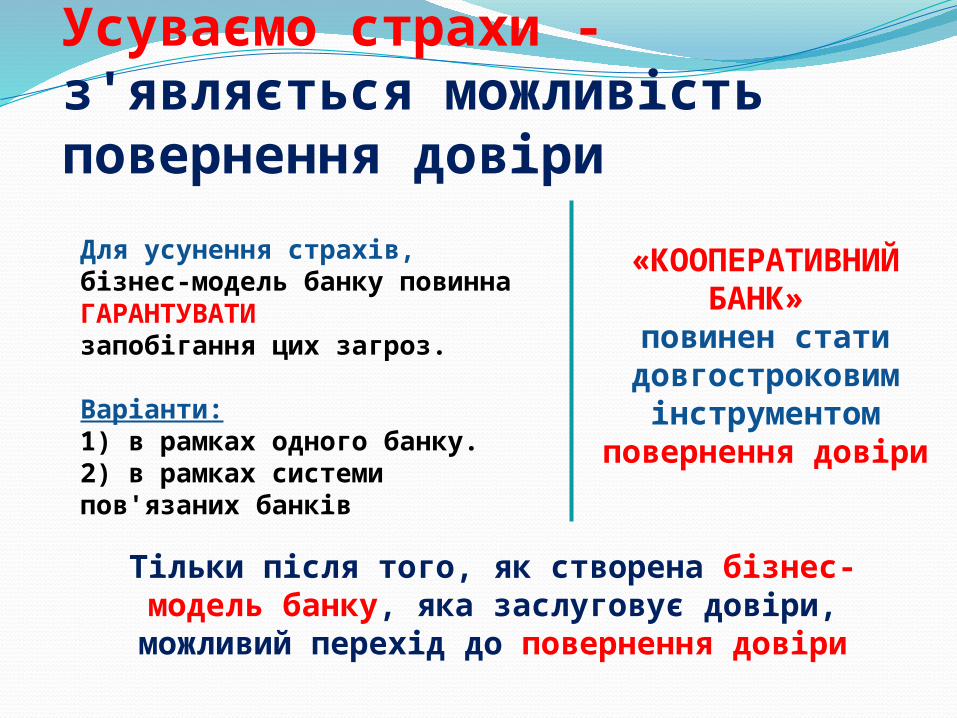

Усуваємо страхи - з'являється можливість повернення довіриДля усунення страхів, бізнес-модель банку повинна ГАРАНТУВАТИ запобігання цих загроз.

Варіанти:1) в рамках одного банку.2) в рамках системи пов'язаних банків

«КООПЕРАТИВНИЙ БАНК»

повинен стати довгостроковим

інструментом повернення

довіри

Тільки після того, як створена бізнес-модель банку, яка заслуговує довіри,

можливий перехід до повернення довіри

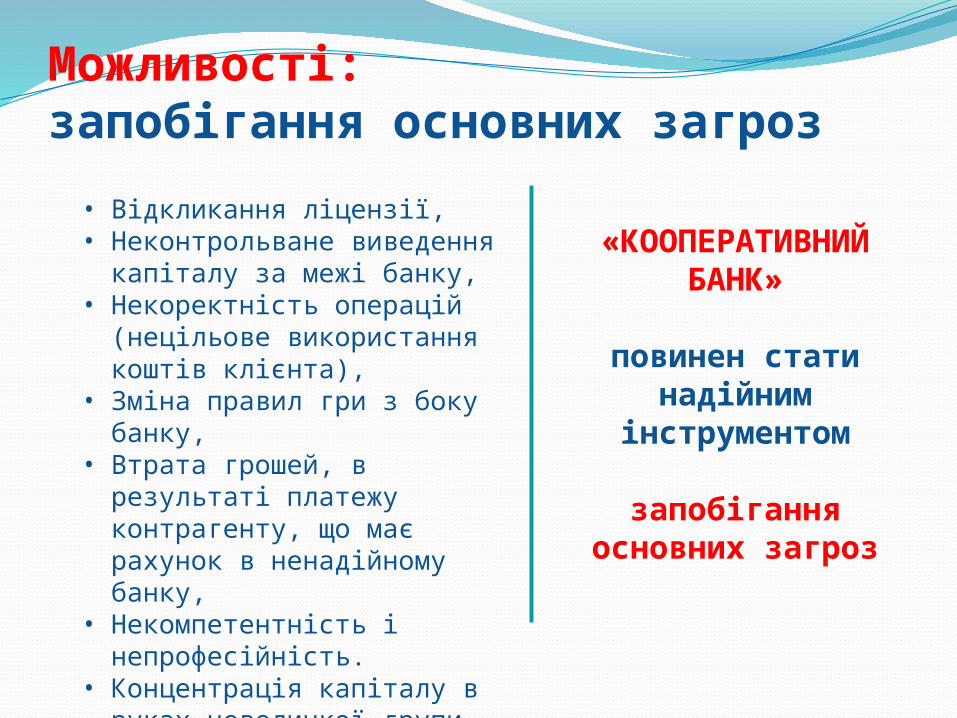

Можливості: запобігання основних загроз

• Відкликання ліцензії,• Неконтрольване виведення

капіталу за межі банку,• Некоректність операцій

(нецільове використання коштів клієнта),

• Зміна правил гри з боку банку,

• Втрата грошей, в результаті платежу контрагенту, що має рахунок в ненадійному банку,

• Некомпетентність і непрофесійність.

• Концентрація капіталу в руках невеличкої групи власників.

«КООПЕРАТИВНИЙ БАНК»

повинен стати надійним

інструментом

запобігання основних загроз

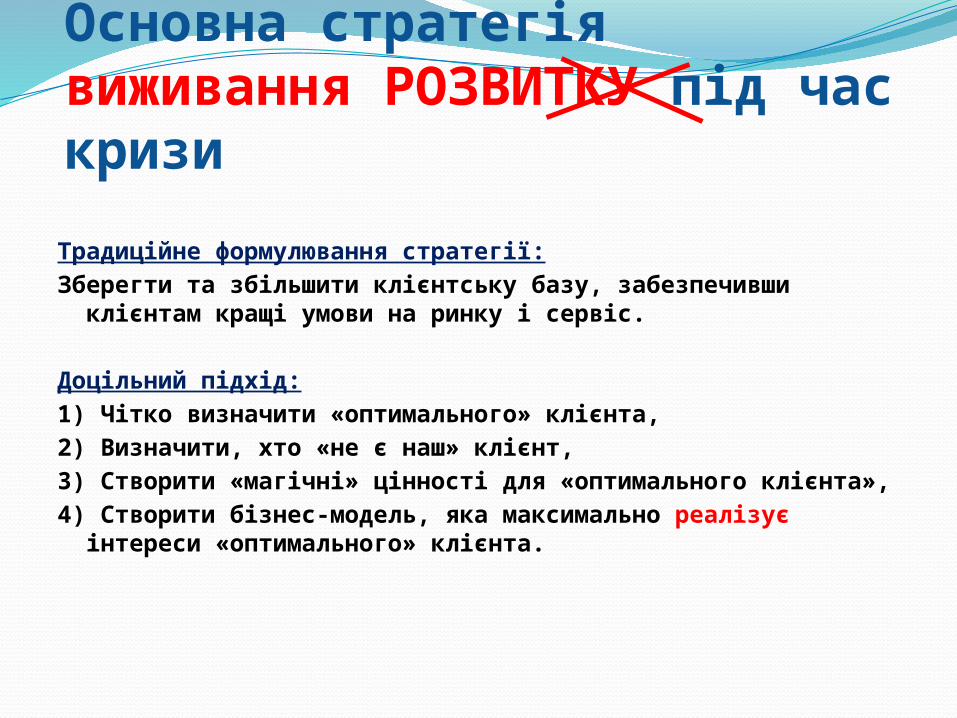

Основна стратегія виживання РОЗВИТКУ під час кризи

Традиційне формулювання стратегії:Зберегти та збільшити клієнтську базу, забезпечивши

клієнтам кращі умови на ринку і сервіс.

Доцільний підхід:1) Чітко визначити «оптимального» клієнта,2) Визначити, хто «не є наш» клієнт,3) Створити «магічні» цінності для «оптимального клієнта»,4) Створити бізнес-модель, яка максимально реалізує

інтереси «оптимального» клієнта.

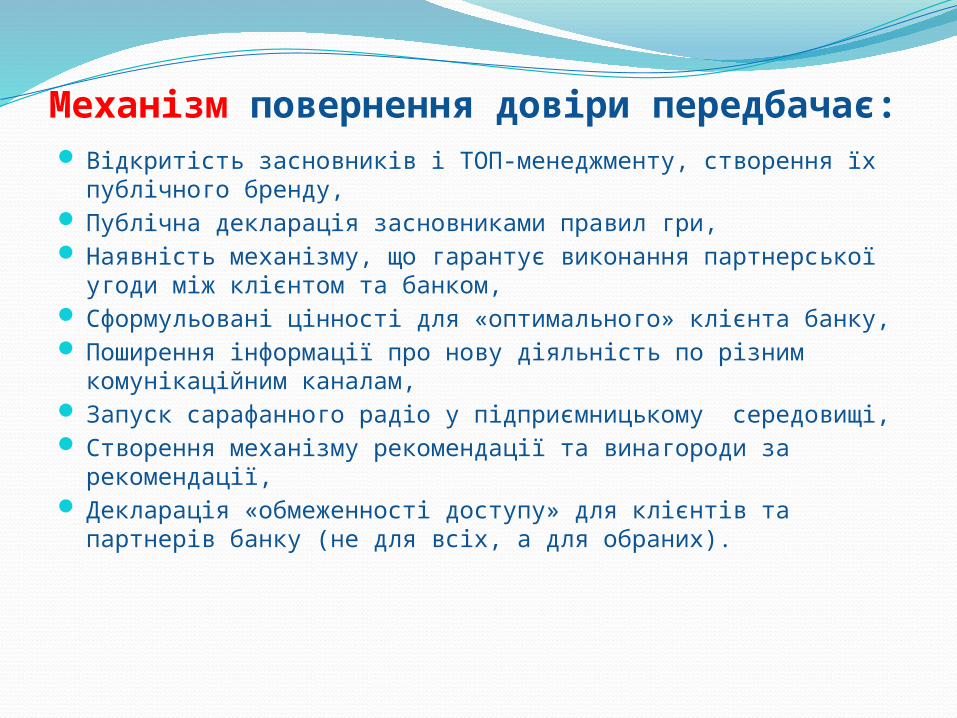

Механізм повернення довіри передбачає: Відкритість засновників і ТОП-менеджменту, створення їх

публічного бренду, Публічна декларація засновниками правил гри, Наявність механізму, що гарантує виконання партнерської

угоди між клієнтом та банком, Сформульовані цінності для «оптимального» клієнта банку, Поширення інформації про нову діяльність по різним

комунікаційним каналам, Запуск сарафанного радіо у підприємницькому середовищі, Створення механізму рекомендації та винагороди за

рекомендації, Декларація «обмеженності доступу» для клієнтів та партнерів

банку (не для всіх, а для обраних).

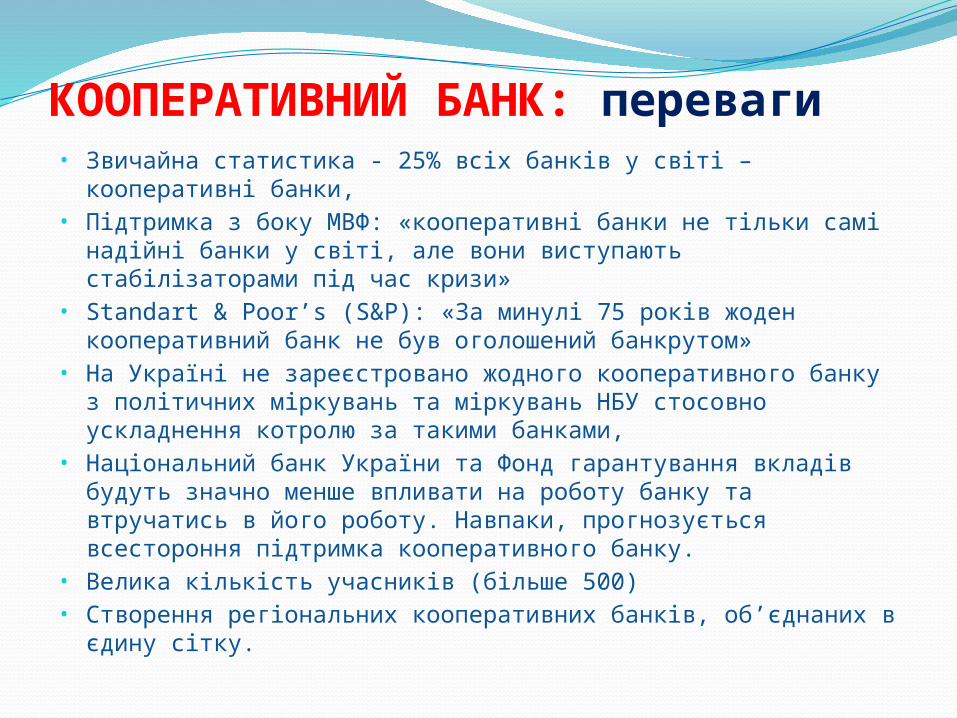

КООПЕРАТИВНИЙ БАНК: переваги• Звичайна статистика - 25% всіх банків у світі – кооперативні

банки,• Підтримка з боку МВФ: «кооперативні банки не тільки самі

надійні банки у світі, але вони виступають стабілізаторами під час кризи»

• Standart & Poor’s (S&P): «За минулі 75 років жоден кооперативний банк не був оголошений банкрутом»

• На Україні не зареєстровано жодного кооперативного банку з політичних міркувань та міркувань НБУ стосовно ускладнення котролю за такими банками,

• Національний банк України та Фонд гарантування вкладів будуть значно менше впливати на роботу банку та втручатись в його роботу. Навпаки, прогнозується всестороння підтримка кооперативного банку.

• Велика кількість учасників (більше 500)• Створення регіональних кооперативних банків, об’єднаних в

єдину сітку.

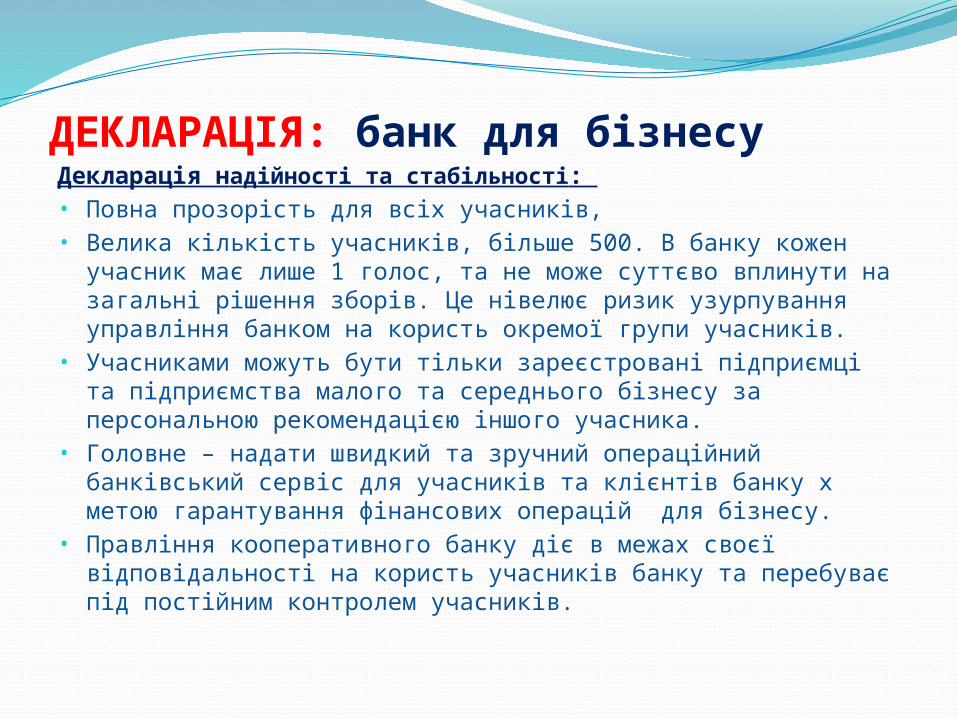

ДЕКЛАРАЦІЯ: банк для бізнесуДекларація надійності та стабільності: • Повна прозорість для всіх учасників,• Велика кількість учасників, більше 500. В банку кожен

учасник має лише 1 голос, та не може суттєво вплинути на загальні рішення зборів. Це нівелює ризик узурпування управління банком на користь окремої групи учасників.

• Учасниками можуть бути тільки зареєстровані підприємці та підприємства малого та середнього бізнесу за персональною рекомендацією іншого учасника.

• Головне – надати швидкий та зручний операційний банківський сервіс для учасників та клієнтів банку х метою гарантування фінансових операцій для бізнесу.

• Правління кооперативного банку діє в межах своєї відповідальності на користь учасників банку та перебуває під постійним контролем учасників.

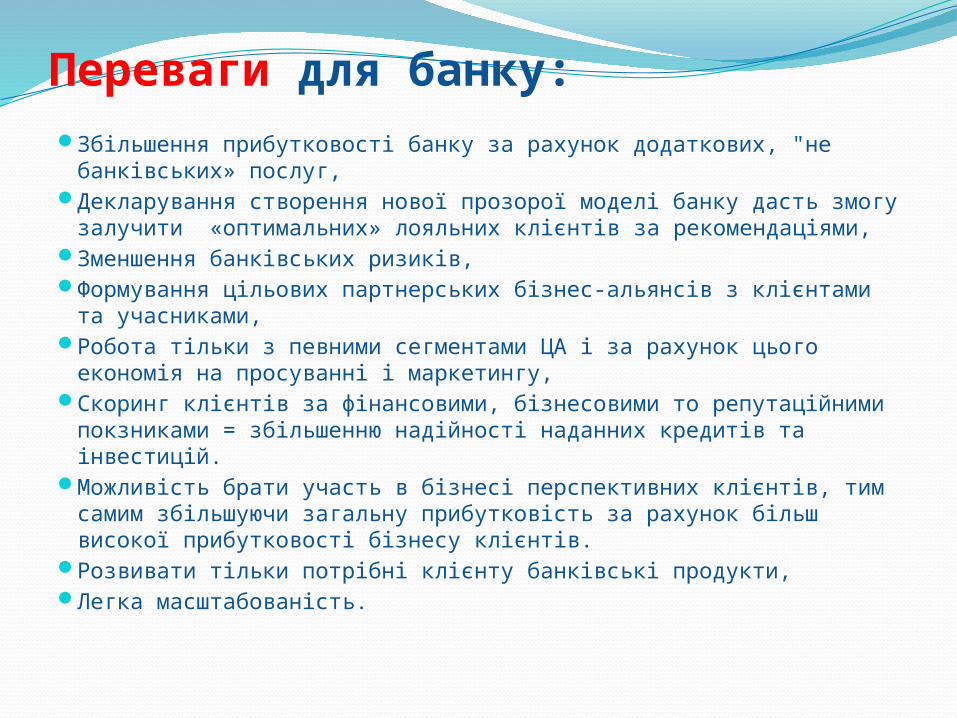

Переваги для банку:Збільшення прибутковості банку за рахунок додаткових, "не

банківських» послуг,Декларування створення нової прозорої моделі банку дасть змогу

залучити «оптимальних» лояльних клієнтів за рекомендаціями,Зменшення банківських ризиків,Формування цільових партнерських бізнес-альянсів з клієнтами та

учасниками,Робота тільки з певними сегментами ЦА і за рахунок цього

економія на просуванні і маркетингу,Скоринг клієнтів за фінансовими, бізнесовими то репутаційними

покзниками = збільшенню надійності наданних кредитів та інвестицій.

Можливість брати участь в бізнесі перспективних клієнтів, тим самим збільшуючи загальну прибутковість за рахунок більш високої прибутковості бізнесу клієнтів.

Розвивати тільки потрібні клієнту банківські продукти,Легка масштабованість.

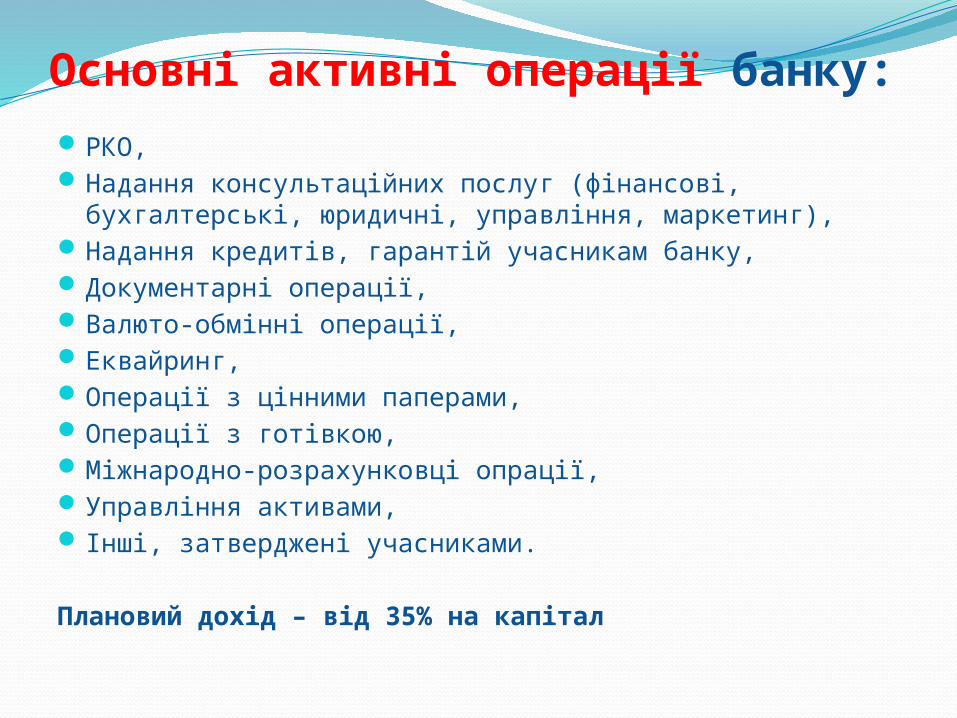

Основні активні операції банку:РКО,Надання консультаційних послуг (фінансові,

бухгалтерські, юридичні, управління, маркетинг),Надання кредитів, гарантій учасникам банку,Документарні операції,Валюто-обмінні операції,Еквайринг,Операції з цінними паперами,Операції з готівкою,Міжнародно-розрахунковці опрації,Управління активами, Інші, затверджені учасниками.

Плановий дохід – від 35% на капітал

Вигоди для бізнесу клієнтів - участників :• Прозорість всіх банківських операцій, можливість участувати в

управлінні банком або контролі банківських операцій,• Бізнес клієнта застрахований від непередбачених обставин і може

зосередиться на довгострокових цілях,• Участник отримує найсучасніше оперативне управління своїми

рахунками та банківський сервіс 24/7,• Учасник отримує доступ до дешевших ресурсів, за рахунок

інвестиційної складової серед інших учасників та партнерів банку і розподілу кінцевого прибутку,

• Учасник отримує доступ до професійної службі фінансового директора і главбуха, а також послуг комплексного обслуговування бізнесу,

• Учасник отримує доступ фінансових інструментів, які раніше були для нього недоступні або дорогі,

• Учасник отримує доступ до зростаючої партнерської мережі надійних контрагентів і постачальників, а також до нових клієнтів.

• Учасник отримує якісний комунікативний майданчик в своєму сегменті на високому рівні.

Автори проекту:Володимир Козленко,Голова Громадянської платформи «Нова Країна»

Михайло Стрельніков, Голова Правління Всеукраїнскої громадської организації

«Фінансова грамота України» 067 496 5552

Микола Клінков,Керівник київского клубу партизанского маркетингу+38 097 070 6644, [email protected]