Embed Size (px)

Citation preview

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

La tercera parte de este documento se refiere a las características y conceptos relacionados

con el sistema de análisis y medición de riesgo que una entidad financiera debería aplicar a

sus operaciones crediticias.

Es importante mencionar que para medir el riesgo individual, no existe una forma única de

hacer las cosas, el análisis del riesgo individual varia de acuerdo a lo quiere la entidad

financiera, en nuestro caso se va a ver lo que representa llevar un adecuado análisis de

riesgo individual para una entidad financiera que busca una altísima calidad en sus

operaciones. En la determinación del sistema, intervienen aspectos de Software y

Hardware, muchas entidades financieras tienen su propio sistema de medición, que mide el

riesgo de su mercado objetivo. En esta parte, se va a ver como el Fondo de la Comunidad

maneja esta parte.

El FCO ha implementado el programa de determinación del riesgo individual “Sharci1”.

Uno de los grandes atributos de esta tecnología es que existe uniformidad en casi todos los

aspectos evaluados, por ejemplo el mismo programa Sharci, puede ser utilizado para hacer

evaluaciones tanto, para personas dependientes, independientes, jurídicas o inclusive para

hacer evaluaciones de proyectos de inversión. Este atributo, dentro del FCO no solamente

es aplicado en la parte de la medición del riesgo individual, sino también para todo lo que

significa la tecnología crediticia.

1 Sistema Heurístico de Análisis de Riesgo Crediticio Individual

Introducción

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Se entiende por riesgo la posibilidad de sufrir un daño. Existen muchos tipos de riesgos y

no existe un criterio único acerca de la medición de cada tipo de riesgo. Un riesgo para una

persona puede ser medido de una determinada manera y para otra persona de forma

totalmente diferente, veamos el siguiente ejemplo que ilustrará lo anteriormente dicho.

Ejemplo. El riesgo de que a una persona sufra de un infarto cardiaco, puede ser influido

para algunos por el peso que tienen, para otros defectos congénitos, para otros por el habito

de vida, en fin, existen muchos criterios acerca de un mismo riesgo. Cuando se habla del

análisis del riesgo lo que en realidad se hace es medir el riesgo de un cliente.

Lo mismo pasa al medir el riesgo en una institución financiera, al medir el riesgo de que

una persona sea un buen cliente de crédito, para algunas personas lo más importante va a

ser su capacidad de pago, para otras será su estabilidad laboral, para otras su moralidad,

para otras su estabilidad familiar, etc. No existe un criterio único acerca del riesgo, el

problema para una institución financiera está en determinar que criterio utilizar para medir

el riesgo, no existe un modelo único que pueda ser aplicado por una entidad y que pueda

medir el riesgo de que un cliente no pague su crédito de haber existido ese modelo

actualmente todas las instituciones financieras la estarían aplicando y no es así.

La Tecnología Crediticia, se ocupa de medir el riesgo de incumplimiento de pago de un

cliente de crédito. Existen muchísimas tecnologías de crédito en el mundo y el éxito de

cada una de ellas se mide a través de la cuenta de perdidas por incobrabilidad.

El riesgo de perdidas por incobrabilidad puede ser minimizado si es que se hace un buen

trabajo de análisis de riesgo, el realizar esto significa conocer todo el mundo del cliente, en

su real y total claridad y dimensión, lo que significa que además de conocer al cliente, se

debe conocer el entorno del cliente.

Resultaría muy complicado conocer todos los factores que pueden afectar al riesgo de

perdidas por incobrabilidad, una buena tecnología crediticia debe tratar de detectar y

La Medición del Riesgo

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

analizar los elementos más importante. Se debe tener en cuenta de que una entidad no

puede influir en el riesgo de una determinada persona, es decir no es posible reducir el

riesgo del cliente, la función de una tecnología crediticia debe consistir en reunir la

información necesaria que pueda mostrar el universo del cliente y de esta forma determinar

adecuadamente su riesgo.

Para medir correctamente el riesgo se debe conseguir la información adecuada, bajo

ninguna tecnología crediticia va a ser posible obtener el 100% de la información del cliente,

sin embargo la Tecnología Crediticia, debe tratar de conseguir la mejor información

disponible. La información puede ser obtenida de varias fuentes como ser:

1. Expertos. Consiste en determinar la información tomando como referencia, la

experiencia de personas con muchos años de trabajo en lo que es medición de este

tipo de riesgos.

2. Bases de Datos Gigantescas. Consiste en determinar la información, tomando

como referencia bases de datos enormes con información pasada acerca de los

factores evaluados y su nivel de cumplimiento, para de esta forma elegir los factores

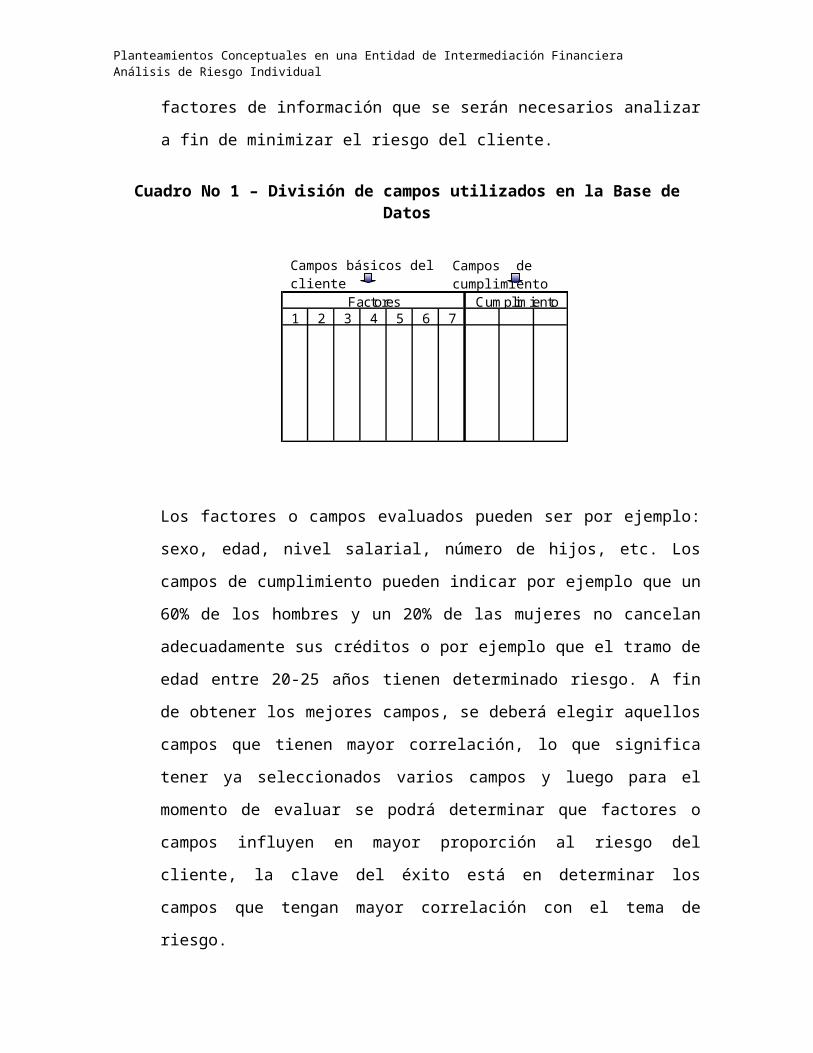

que tienen mayor peso en la medición del riesgo. Se va a nombrar como campos a

aquellos factores de información que se serán necesarios analizar a fin de minimizar

el riesgo del cliente.

Cuadro No 1 – División de campos utilizados en la Base de Datos

1 2 3 4 5 6 7Factores Cumplimiento

Campos básicos del cliente Campos de cumplimiento

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Los factores o campos evaluados pueden ser por ejemplo: sexo, edad, nivel salarial,

número de hijos, etc. Los campos de cumplimiento pueden indicar por ejemplo que

un 60% de los hombres y un 20% de las mujeres no cancelan adecuadamente sus

créditos o por ejemplo que el tramo de edad entre 20-25 años tienen determinado

riesgo. A fin de obtener los mejores campos, se deberá elegir aquellos campos que

tienen mayor correlación, lo que significa tener ya seleccionados varios campos y

luego para el momento de evaluar se podrá determinar que factores o campos

influyen en mayor proporción al riesgo del cliente, la clave del éxito está en

determinar los campos que tengan mayor correlación con el tema de riesgo.

En el ámbito práctico se verá como una institución modelo como el Fondo de la

Comunidad, ha determinado los campos que utiliza para medir el riesgo del cliente.

1. En el año 1999, el FCO organizó un taller donde se reunió a todo el personal

relacionado con el tema de créditos (Oficiales de Crédito, Abogados, Otros

Funcionarios), donde se realizó una tormenta de ideas respecto a los factores que

pudiesen tener una alta correlación con el riesgo y de esta lista de ideas se tomaron

las más importantes.

2. La segunda fuente de datos que se compatibilizó con la primera, se obtuvo del

análisis y revisión de sistemas expertos utilizados por otras instituciones financieras,

que tienen la finalidad de detectar estos posibles campos.

3. La tercera fuente de datos, se obtuvo de otros programas de medición de riesgo

utilizados por otras Instituciones Financieras del medio.

Si bien en el FCO se han determinado ciertos campos, aún no se ha hecho un estudio

completo de la correlación que tienen con el tema del riesgo, por lo que se podría decir que

no se conoce la incidencia que tiene cada uno de ellos. El FCO consciente de desconocer

explícitamente las correlaciones de algunos campos, ha incluido estos campos que tienen la

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

finalidad de determinar la existencia y cuantía de dicha correlación. Un ejemplo de lo

anteriormente dicho, se refiere al campo que busca determinar si es que el posible cliente de

crédito, se encuentra inscrito a un partido político. El FCO no conoce actualmente cuales

son los campos que tienen mayor correlación y lo que está haciendo es tratar de conocer

cuales son los campos que tienen la más alta correlación. El FCO está formando una base

de datos gigantesca, con toda la información proveniente de los créditos desembolsados, se

tiene proyectado que en dos años, la entidad tendrá una base de datos lo bastante amplia y

con información del cumplimiento de cada crédito, como para poder determinar con mayor

exactitud los campos que en términos de riesgo, tienen la mayor correlación.

La importancia en la determinación adecuada de estos campos a través de bases de datos

gigantescas radica en que una vez que se tengan definidos estos campos, pueden convertirse

en políticas y también pueden marcar las pautas para establecer estrategias. Por ejemplo si

existe un campo que mide la cantidad de dependientes del solicitante de créditos, y el

cumplimiento de este campo demuestra que un 80% de los solicitantes que tienen mas de 5

dependientes presentan problemas en el cumplimiento de sus créditos, se podrá definir

como política que no se otorgarán créditos a aquellas personas que tienen más de 5

dependientes y como estrategia de mercadeo se puede establecer el hecho de mercadear a

personas que no tengan esa cantidad de dependientes. La correlación existente para los

diferentes campos de información debe formar parte del Sistema de Información Gerencial

que deberá ser utilizado por los más altos niveles directivos, como herramienta en la toma

de decisiones.

PARA DETEMINAR LA INFORMACIÓN QUE SERA UTILIZADA EN LA MEDICION DEL

RIESGO, SE DEBERA TOMAR EN CUENTA LA CORRELACION EXISTENTE ENTRE TODOS LOS

FACTORES APLICADOS Y EL RIESGO

PARA DETEMINAR LA INFORMACIÓN QUE SERA UTILIZADA EN LA MEDICION DEL

RIESGO, SE DEBERA TOMAR EN CUENTA LA CORRELACION EXISTENTE ENTRE TODOS LOS

FACTORES APLICADOS Y EL RIESGO

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Una vez que se tenga definida la información que será utilizada para medir y analizar el

riesgo, una entidad debe ocuparse de establecer los mecanismos de recolección de la

información. Las fuentes que deben ser tomadas en cuenta para obtener la información son:

1. Cliente. El solicitante de crédito es la persona que brinda la mayor información en

el proceso, el problema de esta fuente esta referido a la posibilidad de que el cliente

no diga la verdad.

2. Entidad Financiera que está otorgando el crédito. La ventaja de esta fuente es que es

absolutamente confiable.

3. Otras Entidades Financieras. Esta fuente puede ser confiable en función a los

mecanismos de recolección que se sean utilizados.

4. otros como avaluadores, proveedores, acreedores, empleados, vecinos, amigos, etc.

Como ya se indicó el riesgo en el primer punto de la lista anterior, radica en la posibilidad

de que el cliente mienta, para minimizar este riesgo, lo que se debe hacer es obtener la

misma información que ha dado el cliente pero por fuentes propias. Esta función debe ser

realizada por una sección especifica que tiene la función de verificar la información

otorgada por el cliente. Es importante de que la sección de Verificaciones sea independiente

al área comercial, a fin de minimizar riesgos de plagio por parte de los oficiales de crédito.

Una vez que se haya obtenido la información a través de una fuente propia, lo que se debe

hacer es validar la información, la validación de información tiene la función de cruzar la

información que es otorgada por el cliente, que es descrita en el informe de evaluación

realizado por el Oficial de Créditos y que es obtenida por el verificador, y en caso de que la

información proveniente de las tres fuentes sea la misma, validar dicha información.

Un adecuado sistema de riesgo crediticio, debe certificar que la información descrita e

introducida en el informe es fidedigna y libre de errores. Esto puede ser logrado, en primer

lugar, cruzando la información otorgada por el cliente con la información obtenida por una

instancia independiente de la entidad financiera. En segundo lugar controlando que la

información esté libre de errores y sea coherente. Una vez que se haya certificado que la

información descrita en el informe es fidedigna y libre de errores, se puede proceder con el

análisis del riesgo como tal.

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

El análisis del riesgo crediticio tienen dos grandes partes, que en forma resumida será

tratada a continuación:

1. Riesgo formal. Es aquel que no está relacionado al riesgo del cliente propiamente.

Es el riesgo que puede tener la institución en la instrumentación del crédito. Como

por ejemplo el no estar cumpliendo normas o políticas en la instrumentación de un

crédito.

2. Riesgo Integral. Es aquel riesgo que está relacionado al cliente, su capacidad de

pago, moralidad, etc.

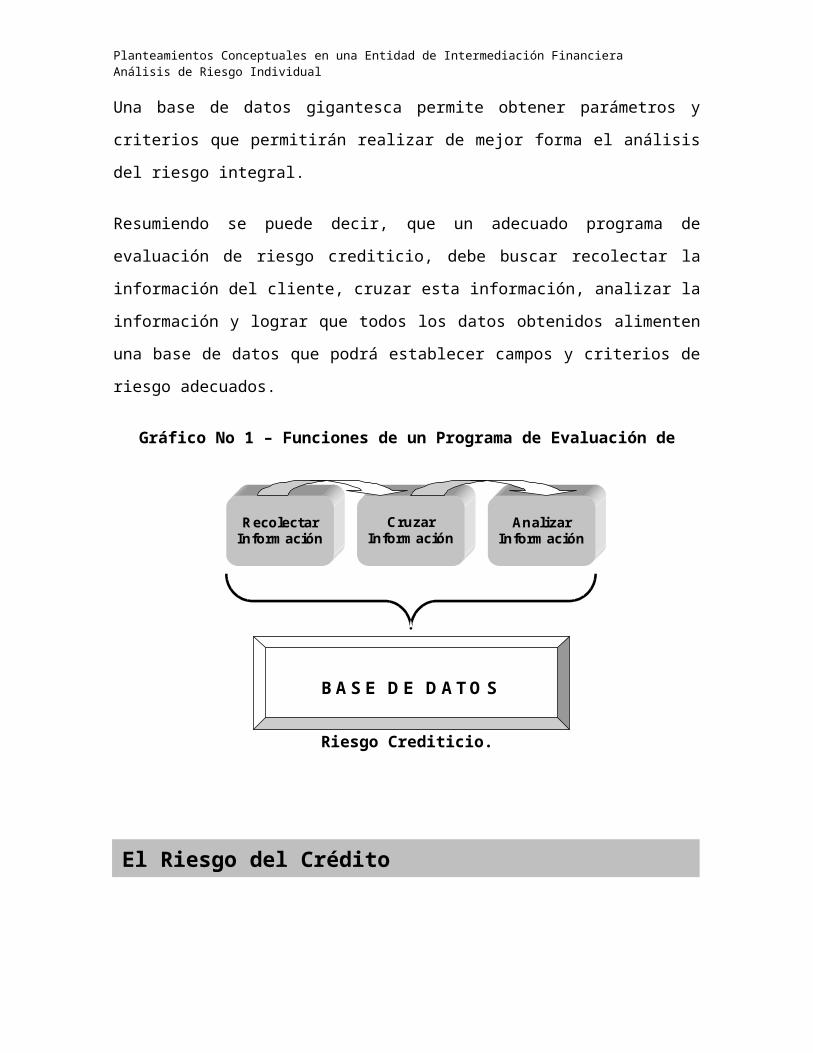

Una base de datos gigantesca permite obtener parámetros y criterios que permitirán realizar

de mejor forma el análisis del riesgo integral.

Resumiendo se puede decir, que un adecuado programa de evaluación de riesgo crediticio,

debe buscar recolectar la información del cliente, cruzar esta información, analizar la

información y lograr que todos los datos obtenidos alimenten una base de datos que podrá

establecer campos y criterios de riesgo adecuados.

Gráfico No 1 – Funciones de un Programa de Evaluación de Riesgo Crediticio.

Recolectar Información

Cruzar Información

Analizar Información

BASE DE DATOS

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

El riesgo del crédito puede ser conceptualizado como la posibilidad de no recuperar el

dinero prestado en las condiciones pactadas. El riesgo de no recuperar el crédito en un

periodo mayor que el pactado representa un riesgo, sin embargo la posibilidad de no

recuperar el dinero representa un riesgo mayor que el primero.

El riesgo del crédito puede ser minimizado analizando dos aspectos fundamentales que son:

1. Capacidad de Pago. Busca determinar si es que el cliente tiene y va a tener las

posibilidades económicas para hacer frente al crédito asumido.

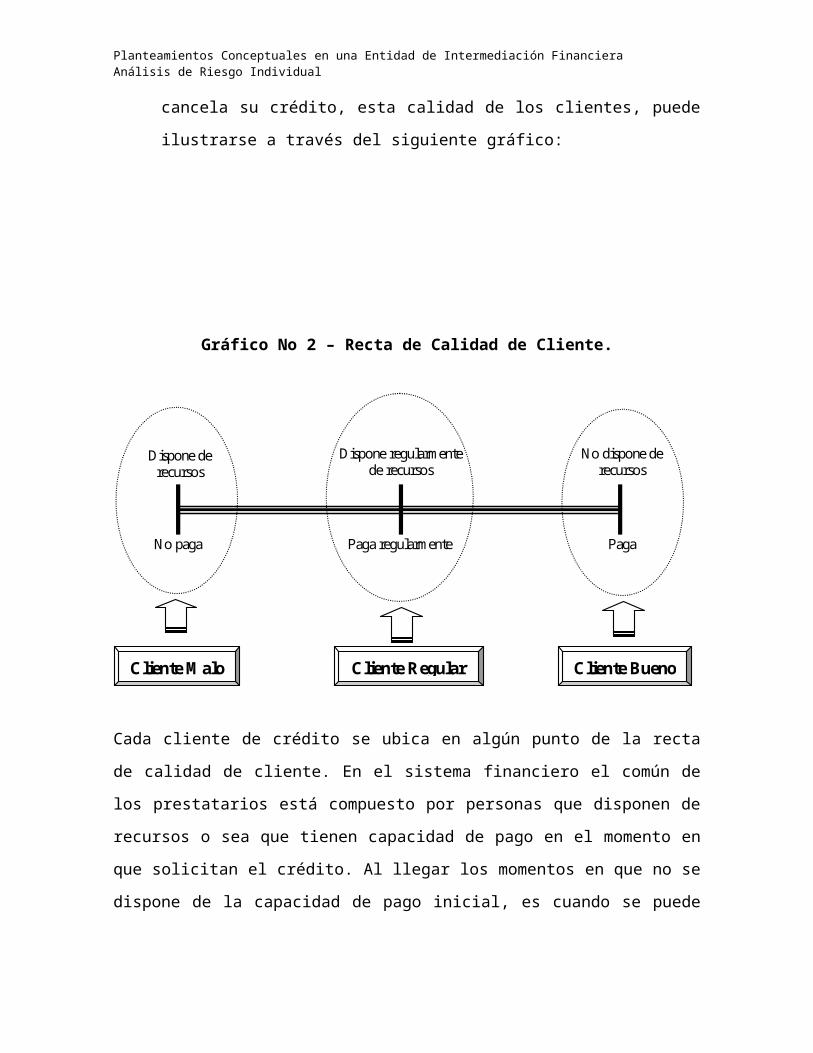

2. Voluntad de Pago. Busca determinar si es que la persona solicitante del crédito es

buen o mal pagador. Un buen pagador es aquella persona que aun sin disponer de

capacidad de pago cancela su crédito, un mal pagador es aquella persona que

teniendo capacidad de pago no cancela su crédito, esta calidad de los clientes, puede

ilustrarse a través del siguiente gráfico:

El Riesgo del Crédito

EL RIESGO DEL CREDITO SE REFIERE A LA POSIBILIDAD DE NO RECUPERAR

EL DINERO PRESTADO EN LAS CONDICIONES PACTADAS

EL RIESGO DEL CREDITO SE REFIERE A LA POSIBILIDAD DE NO RECUPERAR

EL DINERO PRESTADO EN LAS CONDICIONES PACTADAS

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Gráfico No 2 – Recta de Calidad de Cliente.

Cada cliente de crédito se ubica en algún punto de la recta de calidad de cliente. En el

sistema financiero el común de los prestatarios está compuesto por personas que disponen

de recursos o sea que tienen capacidad de pago en el momento en que solicitan el crédito.

Al llegar los momentos en que no se dispone de la capacidad de pago inicial, es cuando se

puede identificar y clasificar a un cliente como bueno, regular o malo.

Si clasificamos al cliente de acuerdo a una nota de 0 a 100, siendo 0 el peor cliente y 100 el

mejor, cada uno de nuestros clientes debería obtener una clasificación, este es un factor en

el que no interviene la capacidad de pago, sino la voluntad de pago.

Los buenos clientes tienen una voluntad de pago indiscutible, independientemente si es que

ya no tienen la capacidad de pago. Los clientes regulares tienen una voluntad de pago

regular. Los clientes malos tienen una voluntad de pago mala, estas son las personas que no

van a pagar aunque dispongan de dinero porque no les da la gana.

En síntesis para determinar, si es que una entidad desea saber, si va a poder recuperar el

dinero prestado en las condiciones pactadas debe tomar en cuenta dos aspectos

fundamentales, que son la capacidad de pago y la voluntad de pago.

Dispone de recursos

No dispone de recursos

No paga Paga

Dispone regularmente de recursos

Paga regularmente

Cliente Bueno Cliente Malo Cliente Regular

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Hasta el momento no ha sido posible desarrollar un sistema experto que pueda medir el

riesgo de una persona en un 100%, en caso de que una entidad obtuviese este dato podría

implementar políticas institucionales que normen hasta que porcentaje de riesgo podría

considerar la entidad como posible cliente de crédito. Si es posible medir el riesgo pero no

en el 100%, es posible desarrollar sistemas expertos o como se denomina un sistema

“Scoring” que mida el riesgo del cliente tomando como referencia la base de datos gigante

que se ha mencionado anteriormente, sin embargo no se debe dejar toda la responsabilidad

en la medición del riesgo en este Scoring, el sistema experto utiliza una escala de riesgos

como la que se muestra a continuación.

Gráfico No 3 - Escala de Riesgos de un posible prestatario

Una vez que se haya medido el riesgo del cliente, y en caso de detectarse que el riesgo es

alto, la entidad no podrá alterar o minimizar el riesgo de un cliente, una entidad financiera

no puede alterar las condiciones del entorno o la situación económica del cliente, lo que

podría hacer una entidad a fin de disminuir el riesgo es acomodar algunas de las

condiciones del crédito a las posibilidades del cliente, condiciones como ser: plazo,

servicio, día de pago, etc.

PARA MEDIR EL RIESGO DE UN CLIENTE SE DEBE EVALUAR LA CAPACIDAD Y LA VOLUNTAD DE

PAGO

PARA MEDIR EL RIESGO DE UN CLIENTE SE DEBE EVALUAR LA CAPACIDAD Y LA VOLUNTAD DE

PAGO

0% 100%

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

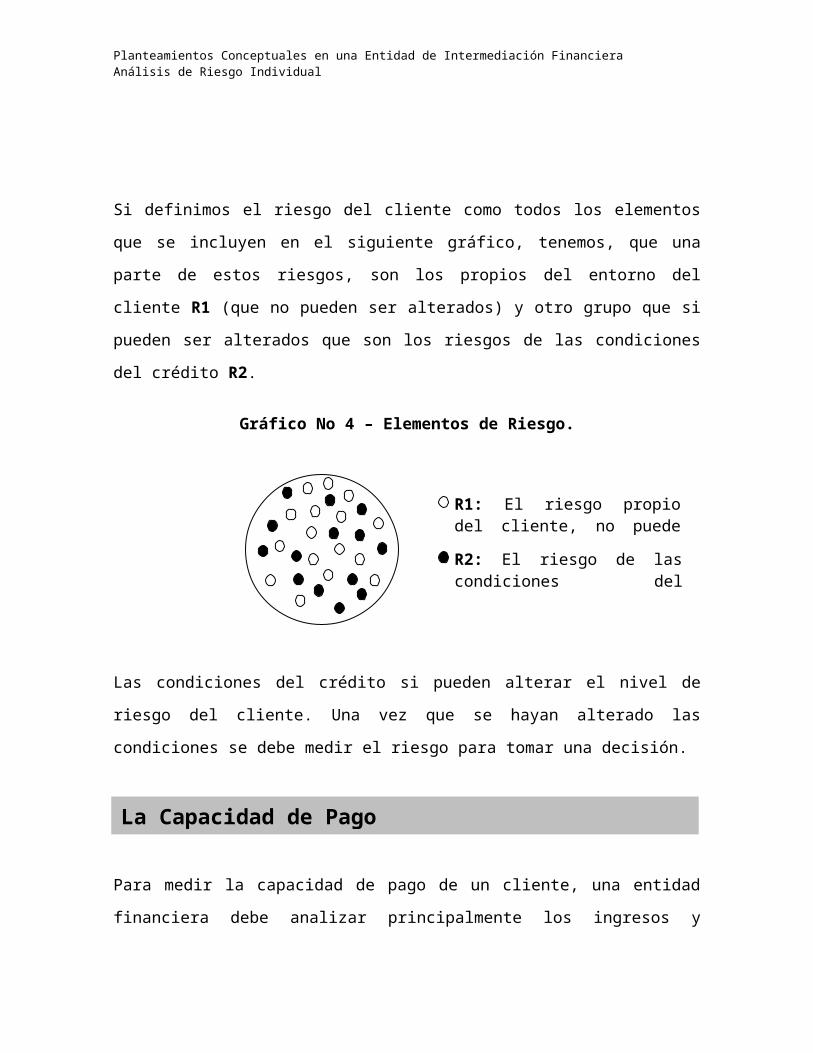

Si definimos el riesgo del cliente como todos los elementos que se incluyen en el siguiente

gráfico, tenemos, que una parte de estos riesgos, son los propios del entorno del cliente R1

(que no pueden ser alterados) y otro grupo que si pueden ser alterados que son los riesgos

de las condiciones del crédito R2.

Gráfico No 4 – Elementos de Riesgo.

Las condiciones del crédito si pueden alterar el nivel de riesgo del cliente. Una vez que se

hayan alterado las condiciones se debe medir el riesgo para tomar una decisión.

Para medir la capacidad de pago de un cliente, una entidad financiera debe analizar

principalmente los ingresos y egresos de la persona. Para determinar los ingresos y egresos

de una persona ya sea natural o jurídica es necesario contar con estados de resultados, los

estados de situación deben ser obtenidos al momento en que se ha recibido la solicitud de

crédito, es decir antes que el cliente empiece a pagar sus crédito, por lo que se necesita

proyectar los ingresos de la persona.

Para proyectar los ingresos y egresos de una persona o empresa, no solamente se necesitará

de información numérica o cuantitativa, sino que también se necesitará información

relacionada a planes futuros que pueden afectar a la información numérica o cuantitativa

del cliente.

Una empresa que presente perdidas puede tener capacidad de pago, también se puede dar el

caso de que una empresa que presente utilidades puede no tener capacidad de pago, esto

R1: El riesgo propio del cliente, no puede ser modificado

R2: El riesgo de las condiciones del crédito, si puede ser modificado

La Capacidad de Pago

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

debido a que no se está hablando de rentabilidad, sino de estados de resultados, al analizar

los flujos de dinero es diferente.

En resumen, a través del análisis de flujo del posible prestatario una entidad debe tratar de

anticiparse al futuro.

Sin embargo no es posible realizar un análisis de riesgo solamente con números, por

ejemplo si es que lo único que se dispone de una empresa solicitante de crédito es el

siguiente estado de resultados, ¿sería prudente otorgarle el crédito solicitado?

No sería aconsejable otorgar un crédito a aquella empresa de la cual se tenga su estado de

resultados y nada mas, se debería tener información acerca del tipo de empresa que se trata,

a que se dedica, cuanto vende en unidades, que productos oferta al mercado, cuanto

personal tiene, etc. Para conocer los detalles de cada cuenta se debería tener un cuadro de

mayor información para cada ítem.

El riesgo no solamente está en los números, el riesgo también está en el mercado, ya que el

mercado o competencia pueden afectar a los precios y por consiguiente a los ingresos.

Una cosa es la información numérica como tal que puede alterar el riesgo y otra cosa es

analizar toda la información de respaldo que puede influir en los resultados de la empresa,

sin embargo, al analizar toda esta información influye en que el análisis se vuelva muy

pesado. El estado de resultados, se convierte en un estado resumen de las principales

cuentas, para algunos el estado de resultados puede convertirse en un aspecto demasiado

resumido de las principales cuentas, sin embargo el presente documento plantea que el

estado de situación, a pesar que se trata de un resumen es muy útil para hacer muchas

cosas, por ejemplo si se conoce la estructura de costos fijos y variables se puede obtener el

(+) Ingresos 500(-) Egresos 400

Margen 100(-) Gastos Administrativos 50

Utilidad 50

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

punto de equilibrio, por otra parte con los estados financieros se pueden armar los flujos del

prestatario. Una cosa es trabajar con los estados financieros de la empresa, que es muy útil,

ya que se realiza un análisis financiero y otra cosa es trabajar con la información como tal y

esa otra información será denominada como información básica, que en su conjunto

conforma el reporte de información básica.

La información básica puede afectar los ingresos de una empresa solicitante de crédito, por

ejemplo si se detecta que va a entrar un competidor fuerte al mercado, se puede deducir que

va a quitar un 50% del mercado de la empresa, y que por lo tanto sus ventas van a bajar en

un 50%, por lo que en general en el estado de resultados las cuentas también van a bajar en

un 50% y así sucesivamente. Es decir el Reporte de Información Básica puede servir como

sensibilizador del análisis financiero.

Por lo que la capacidad de pago no puede ser medida sin uno de los dos elementos, tanto el

análisis financiero como la información básica van a ayudar a determinar la capacidad de

pago. La información básica va a proporcionar escenarios. La capacidad de pago va a ser

determinada por los ingresos menos los egresos para lo que se necesita de un análisis

financiero y el análisis financiero va a ser alimentado con el reporte de información básica.

Se debe analizar tanto cualitativamente como financieramente la información, esta

información va a permitir conocer el pasado, presente pero sobretodo lo que se tiene que

buscar es proyectar el futuro.

Una entidad financiera debe analizar todos los posibles motivos que puedan alterar la

capacidad de pago de un cliente, ya que algunos factores de mercado pueden afectar la

capacidad de pago del cliente, por lo que se debe analizar el entorno o mercado. De aquí en

LA CAPACIDAD DE PAGO DEBE SER DETERMINADA A TRAVES DE LA

INFORMACIÓN BASICA Y LA SITUACIÓN ECONOMICA

FINANCIERA

LA CAPACIDAD DE PAGO DEBE SER DETERMINADA A TRAVES DE LA

INFORMACIÓN BASICA Y LA SITUACIÓN ECONOMICA

FINANCIERA

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

adelante, se hablará ahora únicamente de sujetos de crédito y ya no de persona natural o

jurídica, el sujeto de crédito debe ser analizado en sus distintas dimensiones.

Para analizar la capacidad de pago del posible cliente, se debe utilizar el flujo del

prestatario y también se debe analizar todos los aspectos que pueden alterar los ingresos y

egresos, que han sido denominados como información básica. La información básica debe

analizarse desde distintas dimensiones, estas pueden ser las siguientes:

1. Sujeto de Crédito. Información cualitativa y financiera del sujeto de crédito, se

debe analizar esta información en términos de pasado, presente y futuro. Si se

conoce el pasado y el presente será posible hacer mejores deducciones acerca del

futuro del sujeto de crédito. Sin embargo esta información puede ser influenciada o

alterada por posibles cambios en el entorno.

2. Entorno. Es importante también analizar el entorno del solicitante de crédito,

entorno relacionado a muchos factores de la persona y del mercado, como ser

ubicación, competencia, fortalezas, amenazas, etc. Los entornos que se deben

analizar son los que se consideren pertinentes.

3. Otros Sujetos. Se refiere a terceras personas que pueden afectar o influir en el flujo

del sujeto de crédito, personas que pueden influir en las decisiones de la empresa.

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

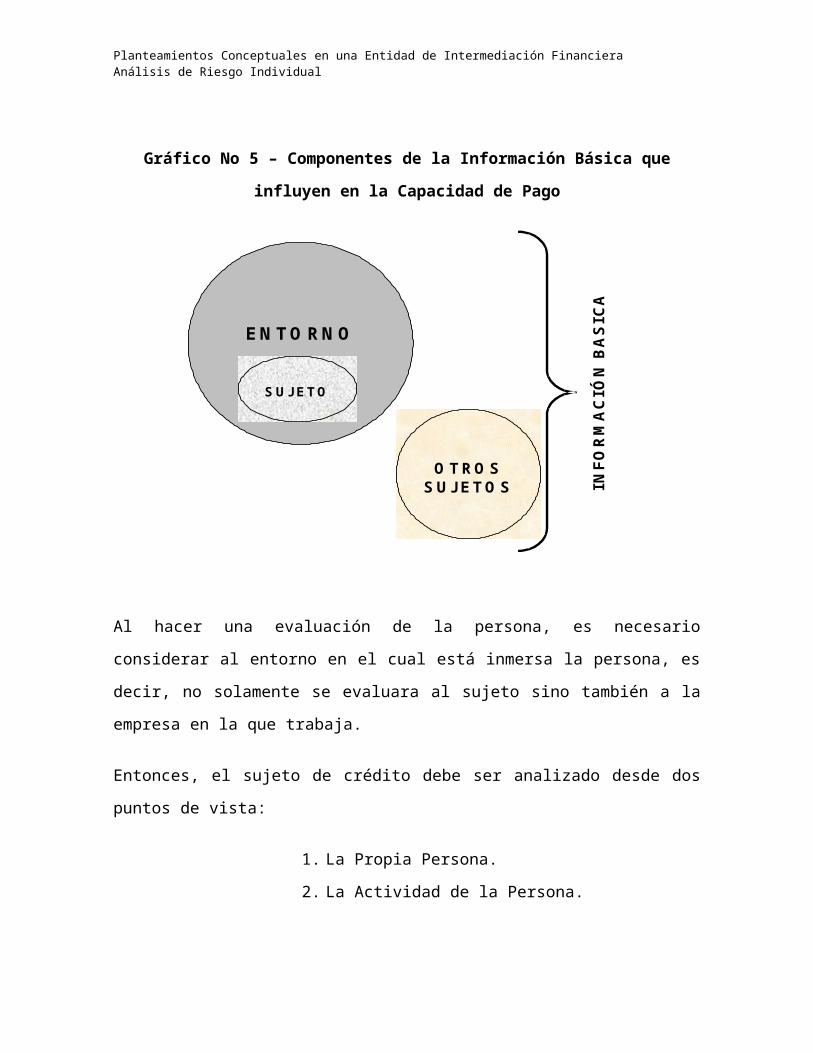

Gráfico No 5 – Componentes de la Información Básica que influyen en la Capacidad

de Pago

Al hacer una evaluación de la persona, es necesario considerar al entorno en el cual está

inmersa la persona, es decir, no solamente se evaluara al sujeto sino también a la empresa

en la que trabaja.

Entonces, el sujeto de crédito debe ser analizado desde dos puntos de vista:

1. La Propia Persona.

2. La Actividad de la Persona.

Las personas pueden ser jurídicas o naturales, a su vez, las personas naturales pueden ser

dependientes o independientes.

A una persona natural dependiente, debe evaluarse su estabilidad laboral, su renumeración,

antigüedad, etc.

ENTORNO

SUJ ETO

OTROS SUJ ETOS IN

FO

RM

AC

IÓN

BA

SIC

A

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

A una persona jurídica deberá evaluarse el mercado en el que se encuentra, productos que

oferta, su competitividad, etc.

A fin de cumplir con el atributo de Uniformidad que fue explicado en la parte inicial del

presente capítulo, se debe lograr que un mismo programa de evaluación pueda realizar el

análisis para cualquier tipo de persona.

Dentro de una solicitud de crédito, siempre interviene la persona como tal o una empresa,

por lo tanto la evaluación de crédito siempre deberá ser realizada para la persona y para la

actividad en la que está inmersa la persona.

Dentro de la evaluación del riesgo, es importante también detectar si es que en la operación

de crédito, se presenta el riesgo de un grupo económico, varias personas pueden formar

parte de un grupo económico, son parte de un grupo económico aquellas personas que

influyen en las actividades de los posibles clientes de crédito. Dos personas pueden formar

parte de un grupo económico en caso de que la relación entre dos personas genere un

mismo riesgo crediticio. No sería posible dar un crédito a uno de los dueños de una

empresa, si es que se conoce que otro de los dueños esta en proceso de ejecución, debido a

que ambos son dueños de la empresa y por lo tanto tienen un riesgo común.

Un sujeto de crédito debe ser evaluado en términos de información cualitativa e

información financiera, sin embargo existe un entorno que se debe analizar. El mercado se

lo va a manejar en términos cualitativos, es decir como información básica que puede

incidir en los estados financieros, pero no es medible en estos estados.

EN UNA EVALUACIÓN DE CREDITO, SIEMPRE

INTERVIENE UNA PERSONA NATURAL Y UNA

ACTIVIDAD

EN UNA EVALUACIÓN DE CREDITO, SIEMPRE

INTERVIENE UNA PERSONA NATURAL Y UNA

ACTIVIDAD

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

La Información Básica, se constituye en información del sujeto, del entorno y de las

personas que tengan influencia sobre el sujeto.

La Información Financiera, comprende la teoría misma del análisis financiero.

Se ha visto que la capacidad de pago busca determinar si es que el sujeto va a disponer de

dinero para pagar la deuda. La voluntad de pago busca determinar si es que el sujeto tendrá

la intención de pagar la deuda.

Se ha visto que para medir la capacidad de pago se va a utilizar dos herramientas concretas

como son el reporte de información básica y el análisis financiero.

Al hablar de voluntad de pago se está hablando de cosas muy personales, la voluntad de

pago se refiere al hecho de que el cliente tenga la intención de pagar el crédito, para medir

esto, se tendría que recurrir a técnicas utópicas, como por ejemplo: tests psicológicos,

entrevistas con psicólogos u otras relacionadas, sin embargo estos aspectos se traducen solo

en especulaciones. La única técnica conocida en el mundo que puede determinar la

voluntad de pago del cliente se refiere al análisis de la experiencia pasada del cliente para

de esta forma prever el comportamiento de pago que tendrá el posible cliente en el futuro.

Lo que se quiere evaluar con esto, es la característica personal de cumplimiento con sus

obligaciones contraídas, es decir cuan responsable o puntual es el cliente respecto a

FINANCIERA(Análisis

Financiero)

Voluntad de Pago

CUALITATIVA(Información

Básica)

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

obligaciones monetarias contraídas anteriormente. En términos técnicos se conoce a este

aspecto como la moralidad crediticia del cliente.

La moralidad crediticia de un cliente, puede ser determinada tomando en cuenta tres

posibles fuentes o instancias de donde puede ser posible obtener información histórica del

cliente:

1. Entidad Financiera. En el caso de que se trate de clientes que anteriormente ya

hayan obtenido créditos con la entidad, el análisis debe ir relacionado al

cumplimiento de los pagos realizados en la entidad, además de referencias vertidas

por funcionarios de la Entidad.

2. Sistema Financiero. Para clientes que anteriormente hayan obtenido préstamos de

alguna entidad financiera afiliada a la Instancia Reguladora, el aspecto que debe

evaluarse es la calificación o parametrización de cada cliente. El análisis debe ser

realizado acerca del cumplimiento que han tenido estas personas en el cumplimiento

de sus pagos. En el caso del mercado Boliviano, la SBEF2 obliga a que cada entidad

financiera otorgue una calificación a cada cliente de crédito. Por lo tanto, para una

entidad como el Fondo de la Comunidad, el análisis debe ser realizado tomando en

cuenta la calificación del cliente, además del cumplimiento a los pagos realizados.

El cumplimiento de los pagos realizados por el cliente puedes ser medidos a través

de las papeletas que respaldan las amortizaciones realizadas, comparadas con el

plan de pagos pactado. Asimismo es posible obtener referencias de funcionarios de

otras entidades para determinar con mayor precisión el cumplimiento que han

tenido los clientes, en esas otras entidades financieras.

3. Otras Instancias. También puede ser importante la información obtenida de otras

fuentes, que pueden darse por otras instituciones o terceras personas: proveedores

comerciales, parientes, amigos, otras instituciones reguladoras o medidoras de

riesgo, etc. Resumiendo, se recurre a:

Otra Base de Datos. Como por ejemplo información proveniente de otras

entidades reguladoras o medidoras del riesgo.

2 Superintendencia de Bancos y Entidades Financieras

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Terceras personas. Como por ejemplo parientes, amistades, proveedores

comerciales, clientes u otros; lo que se pretende obtener con esta fuente, se

relaciona al hecho de la confianza que genera el individuo para terceras

personas. En necesario entonces determinar cuanta confianza tienen los

terceros en el cliente, una forma de determinar este indicador consiste en lo

siguiente, toda vez que el cliente solicita un crédito, se le entrega un

formulario donde se debe hacer una declaración jurada de ingresos y

activos, está declaración incluye un acápite, donde se pide que el cliente

nombre a dos personas que podrían dar referencias y garantizar al cliente. Al

momento de realizar la evaluación de riesgo individual, el Oficial de

Créditos, debe llamar a estas personas y pedir referencias acerca de los

posibles prestatarios, en caso de que las referencias hayan sido positivas, el

Oficial debe indicar a estas personas que debido a las características de la

operación, habría la posibilidad de que se requiera de un garante personal, y

preguntarle si es que podría ser considerado como posible garante. En caso

de que las personas entrevistadas tengan la predisposición de ser garantes,

entonces se podría demostrar que otras personas tienen confianza en el

posible cliente.

LA MORALIDAD CREDITICIA DEBE SER EVALUADA TOMANDO EN CUENTA

INFORMACIÓN HISTORICA DEL CLIENTE PROVENIENTE DE LA ENTIDAD QUE ESTA

OTORGANDO EL CREDITO, DE OTRAS ENTIDADES FINANCIERAS O DE OTRAS

INSTANCIAS

LA MORALIDAD CREDITICIA DEBE SER EVALUADA TOMANDO EN CUENTA

INFORMACIÓN HISTORICA DEL CLIENTE PROVENIENTE DE LA ENTIDAD QUE ESTA

OTORGANDO EL CREDITO, DE OTRAS ENTIDADES FINANCIERAS O DE OTRAS

INSTANCIAS

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Como conclusión de esta parte, se puede decir que no hay una forma de determinar el

comportamiento de las personas, ante determinados sucesos y la única forma por la que se

puede determinar la intención de pago de un cliente es a través de información del pasado.

El hacer un correcto análisis de la capacidad de pago y la voluntad de pago, no puede

otorgar el 100% de seguridad de que se va a medir correctamente el riesgo de una

operación de crédito. Puede ocurrir alguna contingencia, como por ejemplo que le ocurra

algo al cliente, que diminuya su capacidad de pago o que haya ocurrido una equivocación

en el análisis de capacidad de pago y voluntad de pago.

Ante cualquier tipo de contingencia, es necesario que la entidad financiera cuente con un

mecanismo de recuperación del dinero prestado, este mecanismo recibe el nombre de

garantía.

La garantía conforma el último aspecto que debe ser evaluado a fin de determinar el riesgo

de una operación crediticia.

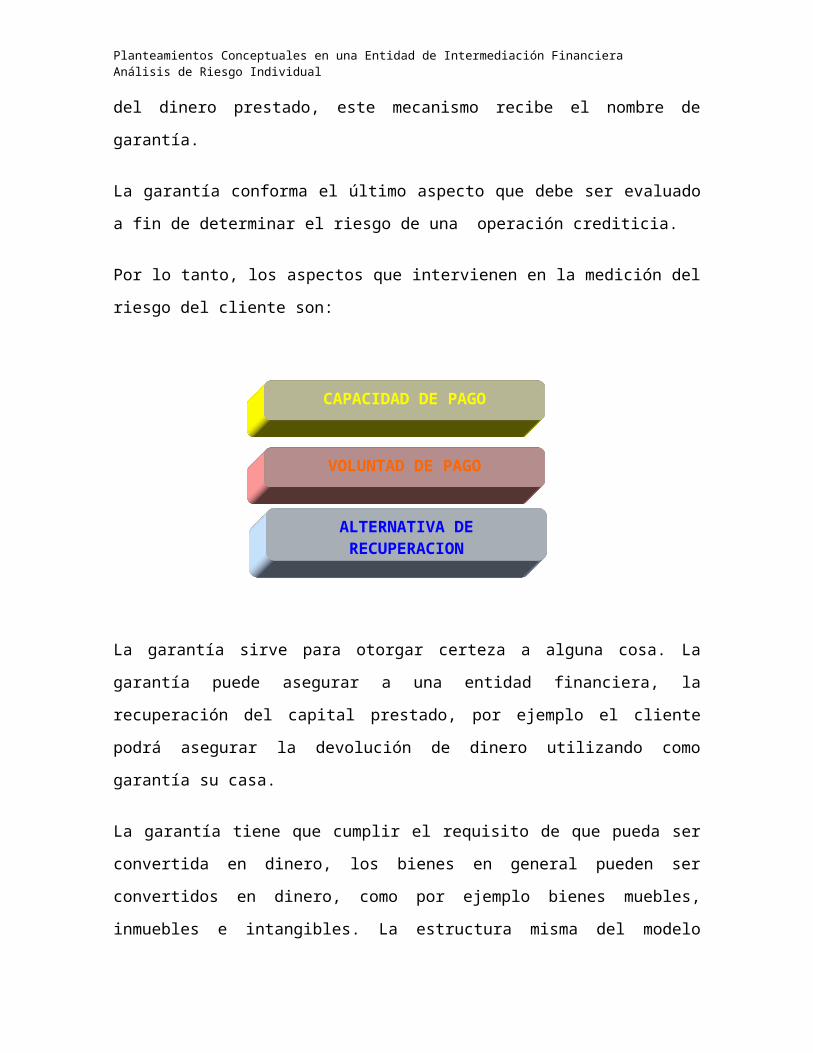

Por lo tanto, los aspectos que intervienen en la medición del riesgo del cliente son:

CAPACIDAD DE PAGO

VOLUNTAD DE PAGO

ALTERNATIVA DE RECUPERACION

Alternativa de Recuperación

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

La garantía sirve para otorgar certeza a alguna cosa. La garantía puede asegurar a una

entidad financiera, la recuperación del capital prestado, por ejemplo el cliente podrá

asegurar la devolución de dinero utilizando como garantía su casa.

La garantía tiene que cumplir el requisito de que pueda ser convertida en dinero, los bienes

en general pueden ser convertidos en dinero, como por ejemplo bienes muebles, inmuebles

e intangibles. La estructura misma del modelo económico hace que la moneda sea el

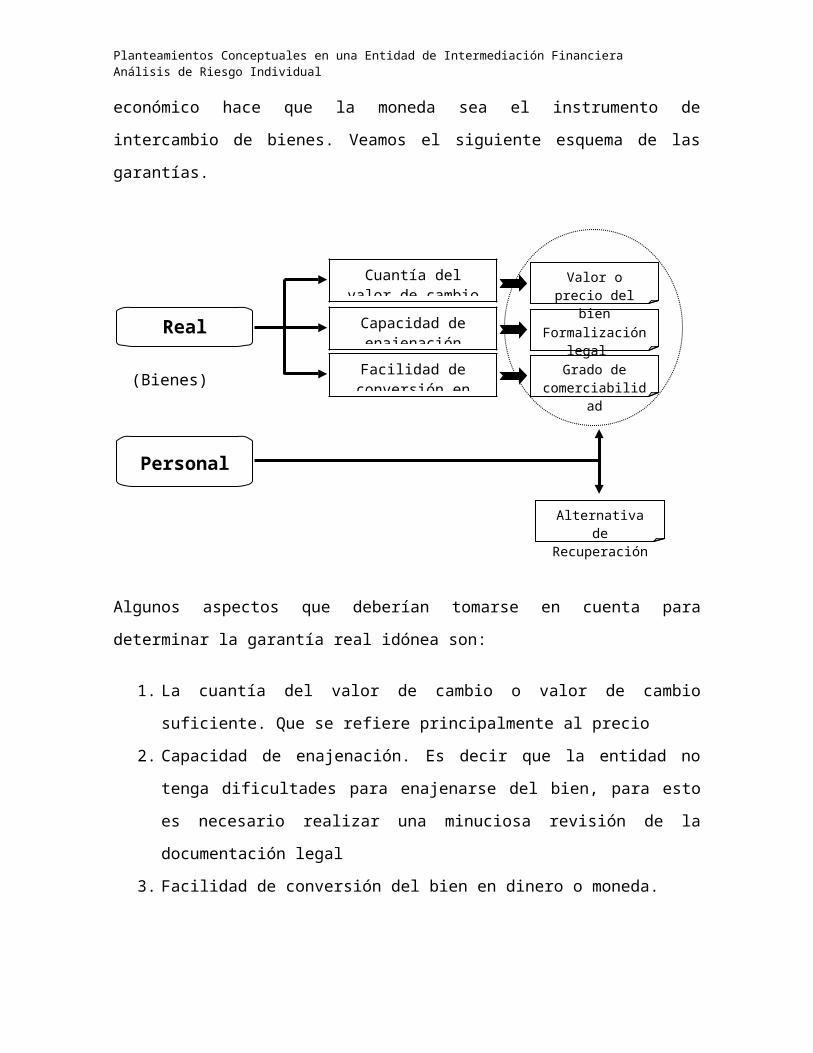

instrumento de intercambio de bienes. Veamos el siguiente esquema de las garantías.

Algunos aspectos que deberían tomarse en cuenta para determinar la garantía real idónea

son:

1. La cuantía del valor de cambio o valor de cambio suficiente. Que se refiere

principalmente al precio

2. Capacidad de enajenación. Es decir que la entidad no tenga dificultades para

enajenarse del bien, para esto es necesario realizar una minuciosa revisión de la

documentación legal

3. Facilidad de conversión del bien en dinero o moneda.

Real

(Bienes)

Personal

Cuantía del valor de cambio

Capacidad de enajenación

Facilidad de conversión en dinero o moneda

Valor o precio del bien

Formalización legal

Grado de comerciabilidad

Alternativa de Recuperación

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Para realizar un buen análisis de la garantía personal, se debe tomar en cuenta

adicionalmente a los 3 puntos vistos anteriormente pero aplicados a los bienes del garante, l

capacidad de pago y voluntad de pago de la persona como garante, además de los bienes

que posee como patrimonio, que pueden ser convertidos en dinero en caso de ser necesario,

para poder evaluar estos aspectos del garante, este debe presentar al igual que el solicitante

los respaldos necesarios de su información básica.

Como ya se indico, el análisis financiero forma parte del análisis de la capacidad de pago

de un cliente. Existen dos caminos que se pueden seguir para analizar la situación

económica financiera de un cliente, por una parte es posible realizar este análisis a través de

la capacidad de pago y por otro lado a través del análisis a la información básica del cliente.

La información básica puede influir en la situación económica financiera del cliente, sea

persona natural o jurídica, por ejemplo en los siguientes casos: antigüedad del empleado en

la empresa, sus proyecciones financieras, estabilidad laboral, colegio o universidad en que

estudian los hijos, expansión de la empresa, etc. Sin embargo, no existe una forma de

traspasar esta información básica cualitativa a números que puedan ser representados en el

análisis financiero, por ejemplo, resultaría complicado traducir los planes a números, ya

que se trata de aspectos cualitativos, pero esta información sirve para dar pautas y realizar

el análisis, es decir para realizar las proyecciones de la situación económica financiera del

cliente sometida a cambios positivos o negativos, sean estos por reducciones o incrementos

de ingresos o por reducciones o incrementos de gastos.

Entonces, no hay forma de automatizar el traspaso de información básica al análisis

económico financiero, ya que esto se convierte en un aspecto coherente, es un tema de

análisis propiamente, donde la calidad del análisis es medida por la eficiencia de la persona

que realiza este trabajo, y donde también interviene la capacidad del analista y de la

persona que reevaluara posteriormente el trabajo, quien tendrá la difícil función de ver si es

que existe complementación entre la información básica y la situación económica

Situación Económica Financiera

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

financiera proyectada. Esto se puede ver a través del siguiente ejemplo, si se conoce que la

tendencia de precios para los productos para una actividad independiente es descendiente y

en el análisis financiero se puede ver un comportamiento constante, entonces quiere decir

que el análisis ha sido realizado de forma incorrecta, en ese sentido el humano no puede

ser reemplazado por la maquina, ya que una maquina no tienen la capacidad de traspasar la

información cualitativa a información cuantitativa.

La principal consideración a ser tomada en cuenta, para realizar el análisis de la situación

económica financiera, está relacionada principalmente a los ingresos y egresos del sujeto de

crédito, pudiendo ser el sujeto de crédito una persona natural o jurídica. Entonces, lo más

importante al hacer el análisis es la relación del volumen de ingresos versus el volumen de

egresos que se refleja en el flujo de fondos, sin embargo, el lector no debe pensar que el

análisis financiero que debe ser realizado debe tomar en cuenta únicamente el volumen de

ingresos y egresos.

El análisis financiero puede variar de acuerdo al tipo de operación que se esté evaluando.

Veamos el siguiente ejemplo, donde puede observarse las diferencias que pueden darse en

la evaluación de un crédito de acuerdo a su tipificación.

Nivel Riesgo Objeto del Crédito Fuente Primaria Pago Fuente Secundaria Pago

Bajo riesgo Capital de Trabajo Temporal Capital TrabajoDisminución del Activo o Incremento del Pasivo – Patrimonio

Bajo riesgo Capital de Trabajo Permanente

Utilidades Capital de Trabajo

Mayor riesgo Capital de Inversión Utilidades Incógnita

Particular Crédito PuenteDisminución del Activo o Incremento del Pasivo – Patrimonio.

Incógnita

Cada uno de los cuatro casos contemplados en el anterior cuadro, tienen un objeto diferente

y también las fuentes de pago son diferentes.

En caso de que el objeto de crédito sea para capital de trabajo temporal, la fuente de pago

proviene de la disminución de inventarios, debido a que necesita vender la mercadería que

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

se ha comprado con el crédito obtenido para poder pagar su obligación financiera, por lo

que estará pagando el crédito con capital de trabajo.

Si el objeto de crédito, es para capital de trabajo permanente, implica que la persona desea

incrementar su inventario para siempre, por lo que necesita mayor Capital de Operación, en

este caso el cliente tendría que pagar el crédito con las utilidades, financieramente se le

otorga fondos para capital permanente, la nueva estructura del activo (inventarios) debe

permanecer sin variaciones, es por esto que la operación debe ser pagada con el patrimonio,

es decir que el patrimonio debe ir incrementándose y el cliente honrará su deuda con las

utilidades.

Siendo el objeto de crédito para capital de inversión, el crédito no puede ser pagado con

capital de operación, sino que deberá ser pagado con patrimonio, lo que significa que tendrá

que pagar con utilidades.

Si la operación solicitada resulta ser para un crédito puente3, este crédito solamente cubriría

una necesidad específica, hasta que suceda algún hecho y el cliente perciba ciertos ingresos

que están pendientes.

Por lo tanto, el análisis de la capacidad de pago, puede ser enfocado desde varias ópticas,

sin embargo, el análisis siempre debe tomar en cuenta el volumen de ingresos y egresos,

pero desde varias perspectivas, no se debe caer en la tentación de considerar solamente

estos aspectos sin considerar otros elementos que también pueden ser importantes como por

ejemplo el objeto de crédito.

3 El crédito puente tiene la finalidad de cubrir una necesidad temporal, hasta que suceda algún hecho

EL ANÁLISIS FINANCIERO DEBE TOMAR EN CUENTA, PRINCIPALMENTE PERO NO UNICAMENTE EL VOLUMEN

DE INGRESOS Y EGRESOS

EL ANÁLISIS FINANCIERO DEBE TOMAR EN CUENTA, PRINCIPALMENTE PERO NO UNICAMENTE EL VOLUMEN

DE INGRESOS Y EGRESOS

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

El análisis financiero no solamente debería centrarse en el flujo de fondos, sino también

debería realizarse un análisis puramente financiero, es decir obteniendo índices o razones

financieras, como ser liquidez, solvencia, apalancamiento y rentabilidad.

El análisis financiero, no consiste solamente en elaborar el flujo de fondos, el trabajo del

analista consiste también en la sensibilización que debe realizarse, para realizar esto es

necesario ver la posibilidad de generar posibles escenarios, ante la contingencia de que

ocurra alguno de ellos.

A pesar que el tema del análisis financiero estudia fundamentalmente a los ingresos y

egresos de una entidad, no solamente se deben tomar en cuenta estos aspectos, son

importantes también otras consideraciones que serán expuestas a continuación.

El tema de análisis financiero es bastante amplio, existen muchas teorías al respecto y

puede ser que varias personas tengan opiniones y percepciones diferentes acerca de un

mismo tema financiero.

En el presente documento no se va a discutir cual de los enfoques es mejor o peor, sino se

va a explicar el estilo que ha desarrollado el Fondo de la Comunidad y que ha sido aplicado

con éxito en su mercado.

La teoría que ha escogido el Fondo de la Comunidad, forma parte del marco conceptual

para este punto, el Marco Conceptual trata la forma en que será evaluado el riesgo.

Se tienen dos consideraciones para el tema del Análisis Financiero.

Primera Consideración. El Marco Conceptual no es universal, son lineamentos que

determina cada entidad de intermediación financiera. Es decir que cada entidad financiera

puede determinar el marco conceptual que considere pertinente, lo que se va a explicar a

continuación representa la forma en que el Fondo de la Comunidad va a manejar el tema

del análisis financiero.

Otras Consideraciones Financieras

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Segunda Consideración. Una premisa que ha adoptado el Fondo de la Comunidad y que

deberían ser aplicadas a las entidades financieras, se relaciona al hecho de que la

evaluación del riesgo individual debe ser realizada de forma única, es decir que todo debe

ser realizado bajo un mismo procedimiento, independientemente al monto de crédito, tipo,

objeto, persona, etc.. Al aplicar un mismo procedimiento para la evaluación de riesgo, se

busca minimizar las variantes de tipos de evaluación de riesgo.

Una de las grandes características de la tecnología crediticia aplicada en el Fondo de la

Comunidad se relaciona con la ventaja que representa tener una base de datos con

información histórica acerca de todas las evaluaciones de crédito realizadas en el pasado.

Esta base de datos, va a permitir por ejemplo, crear productos de acuerdo a la necesidad que

tenga el mercado.

La Base de Datos va a tener mas o menos las siguientes características:

En los campos se detallan datos de los clientes, de sus actividades, de la operación y

campos relativos al cumplimiento de políticas.

El contar con una base de datos nos proporciona diferentes utilidades, podemos filtrar la

base de datos y obtener datos de nichos de mercado que estén siendo atendidos pero que no

se satisface todas sus necesidades, también podemos identificar y catalogar los factores que

CumplimientosSexo Edad E.C. Educa. D/I/J Otros

V 20-30 S S D Como está cumpliendo el cliente enV 20-30 S D base a los campos analizadosV 20-30V 20-30V 20-30V 20-30V 20-30V 31-40V 31-40V 31-40V 31-40V 31-40V 31-40

Campos (250) Proced. Cumpl. Políticas

Por Verse

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

pueden ser influyentes en una evaluación de crédito de un nuevo cliente, por ejemplo en

una primera instancia se puede seleccionar a todos los clientes varones y ver como es el

cumplimiento de este grupo de personas, por otro lado seleccionar el complemento de este

grupo y analizar el mismo factor de esa clasificación, para el ejemplo el complemento son

mujeres, el objetivo es analizar si el factor sexo influye o no en el cumplimiento de pagos,

en un supuesto de que la base de datos demuestre que un 80% de las mujeres pagan

adecuadamente sus créditos, comparado con un 20% de los hombres, entonces podrá

tomarse en cuenta este campo en el análisis de riesgo que tendrá que realizarse. Lo mismo

anteriormente mencionado también va a ocurrir con los demás campos que disponga la base

de datos, en el Fondo de la Comunidad se tienen 250 campos.

Tomando como referencia lo anteriormente mencionado, a la hora de crear un nuevo

producto, es posible diseñar cuales serán las características de este en base al nivel de

cumplimiento que tienen los clientes y las necesidades insatisfechas que se puedan percibir.

Entonces las características del producto apuntarán a ciertas condiciones de crédito y

particularidades del cliente. Por ejemplo, si es que se quiere crear un producto para

personas dependientes, se podrá diseñar productos para mujeres, solteras, con ingresos

mayores a un determinado monto, etc., y toda esta información puede ser obtenida de los

parámetros de cumplimiento de la base de datos maestra. Las condiciones también pueden

ser definidas considerando la información existente en la base de datos, como por ejemplo:

montos, tasas de interés, plazos, etc.

Esta base de datos puede tener otras aplicaciones, como por ejemplo: generar información

para un Sistema de Información Gerencial y la generación Estrategias a todo nivel.

La evaluación de riesgo marca la línea entre los diferentes puntos que deben verse en una

entidad financiera (políticas, estrategias, marketing, etc), a manera de procedimiento se

tiene la concepción de que todos los procesos deben ser únicos. En términos de creación de

productos lo que se debería buscar es tener procedimientos predefinidos, donde el análisis

de riesgo debería estar también predefinido y de esta forma ser mucho más simple.

Como ya se ha mencionado uno de los grandes atributos buscados en la tecnología

crediticia, está relacionado a la unicidad de los procedimientos

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Sin embargo, para que se puedan uniformar los procedimientos se debe encontrar un

elemento que sea común para todos los posibles tipos de evaluaciones. Existen elementos

como por ejemplo: monto de crédito, tipo de crédito u objeto de operación bajo los cuales

se pueden uniformar los procedimientos, sin embargo ninguno de ellos colma las

expectativas de lo que se quiere lograr.

El criterio o elemento más importante y que va marcar la pauta para que sea posible

uniformar todos los posibles casos de evaluaciones de crédito va a ser el tipo de persona

que solicita un crédito, esta persona puede ser: natural independiente, natural dependiente,

y jurídica, siendo la independiente y la jurídica, mas o menos similares, por que en ambos

casos el análisis debe ser centrado en los ingresos y egresos de la actividad independiente.

Las personas independientes engloban tanto a los informales como a los profesionales

independientes como ser: auditores, arquitectos, médicos, etc.

Las personas a las que es más fácil definir son las jurídicas, debido a que su principal

característica, es que tienen estados financieros, es decir que tienen la información

traducida en números. Cuando una empresa tiene estados financieros quiere decir que lleva

contabilidad, cuando lleva contabilidad quiere decir que obtiene, procesa y clasifica la

información.

PersonaNatural

PersonaDependiente

PersonaIndependiente

PersonaJurídica

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

La característica de los dependientes es que todos sus ingresos se reflejan en su papeleta de

pago, por lo que no se necesita realizar mayor análisis para determinar sus ingresos.

Existen 3 formas de obtener los ingresos de las personas, para los dependientes se necesita

la papeleta de pago, para los independientes informales se tendrá que recurrir a sus

cuadernos, notas u otros documentos y para las jurídicas formales se necesitará de los

estados financieros de la empresa.

Las personas independientes engloban tanto a los informales como a los profesionales

independientes como ser: auditores, arquitectos, médicos, etc.

Un desafío que tiene una entidad financiera es lograr que se utilice un mismo programa de

evaluación para todos los tipos de personas que soliciten un crédito.

Por lo general en las instituciones de intermediación financiera, no se utiliza una misma

modalidad de análisis para cualquier tipo de persona de las que anteriormente se

describieron.

Basándonos en la experiencia del Fondo de la Comunidad, se ve que la única forma, hasta

el momento, de relacionar a todas las clases de solicitantes de crédito, era hacerlo a través

de estados financieros, por lo se hace necesario volcar la información de las personas a

estados financieros, en el caso de tratarse de personas naturales, la declaración patrimonial

contienen todos los ítems necesarios para poder elaborar los estados financieros.

Buscando siempre la unicidad, se pretende tener solamente un proceso de evaluación y para

esto se debe tener solamente una entrada y una salida de datos. Gráficamente se muestra

este concepto a continuación.

Estados Financieros

ENTRADA SALIDA

UNICA UNICA

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

Habiendo definido en párrafos anteriores que la forma de dar unicidad a la evaluación es

ingresar los datos del cliente mediante estados financieros, sin importar el tipo de persona,

entonces esta es nuestra única entrada, por lo que la única salida deben ser también

expresada en estados financieros con bases contables, para llegar a esta salida las empresas

jurídicas marcaron la diferencia o la pauta para proyectar los estados financieros, ya que se

utilizaron sus estados financieros históricos como base de proyección, entonces es posible

proyectar estos estados contables como datos de salida.

Es de esta forma que nació el programa de evaluación crediticia individual que tiene el

Fondo de la Comunidad, y más propiamente la hoja que realiza el análisis financiero que es

la hoja SEF (Situación Económica Financiera).

El siguiente reto que se tiene es determinar las cuentas que van a ser utilizadas en los

estados financieros. Es decir los datos, que van a ser incluidos tanto en la entrada como en

la salida de los estados financieros.

Contablemente hablando lo que buscan las cuentas es agrupar aspectos comunes, por

criterios económicos. Por ejemplo si la empresa vende computadoras, su cuenta de ingresos

por venta estará dada por el ítem venta de computadoras, sin embargo si es que la empresa

adicionalmente vende sillas entonces esos ingresos no podrán agruparse en la cuenta

anterior, sino que deberá incluirse en una cuenta de ingresos por ventas extraordinarias.

Al determinar las cuentas que deberían ser tomadas en el análisis para los estados

financieros, debería verse que sean cuentas compatibles entre los diferentes sectores de la

economía.

De esta manera es posible establecer un formato de entrada para el Balance General y

también para un Estado de Resultados histórico.

El siguiente paso, consiste en determinar que estados financieros se van a tener, al evaluar

los estados financieros también es importante tomar en cuenta las proyecciones a realizarse.

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

En función al balance proyectado, se puede generar el flujo efectivo, en resumen el único

estado financiero que se necesita es el balance histórico, sin embargo en el análisis que es

realizado en el FCO (SEF) también se utiliza el estado de resultados histórico. Porque?

Para que se necesita del estado de resultados?

Tiene dos usos principales y muchos secundarios.

Usos principales:

1. Sirve de base para la proyección de resultados, cuando se habla de proyección de

resultados no se está hablando de cambios en la situación financiero sino en la económica,

es decir cuanto nos va a generar de utilidad, ingresos y gastos. Se constituye en una base

por que es una referencia. Por ejemplo si es que una empresa en los últimos diez años una

empresa ha vendido cada año un valor de $us. 1000, resultaría difícil creer que justo en este

año, las ventas asciendan a $us. 10000, por lo tanto los estados financieros se convierten en

referencias.

Estados Financieros Históricos

Estados Financieros

Proyectados

Única

ENTRADA

Única

SALIDA

Herramientas de

Proyección

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Análisis de Riesgo Individual

2. Permite hacer un análisis o evaluación de la evolución patrimonial.