Embed Size (px)

DESCRIPTION

9/2011 ISSN 2074-9627 Условия приобретения электронных версий от- дельных статей, а также полных номеров журна- ла смотрите в разделе «Электронные продукты» на сайте http://www.panor.ru. ПУТЕВОДИТЕЛЬ ДЕЛОВОГО ЧЕЛОВЕКА ЗА РУБЕЖОМ: ИНВЕСТИЦИИ, НЕДВИЖИМОСТЬ, КАПИТАЛ, ГРАЖДАНСТВО На правах рекламы

Citation preview

Председатель редсовета – Спартак А.Н., д-р экон. наук, проф., директор Всероссийского научно-исследовательского конъюнктурного института.

Члены редсовета: Шмелев Н.П., д-р экон. наук, проф., академик РАН, директор Инсти-тута Европы РАН; Ивантер В.В., д-р экон. наук, проф., академик РАН, директор Института народно-хозяйственного прогнозирования РАН; Титаренко М.Л., д-р ист. наук, проф., ака-демик РАН, директор Института Дальнего Востока РАН; Рогов С.М., д-р ист. наук, проф., член-корр. РАН, директор Института США и Канады РАН; Смитиенко Б.М., д-р экон. наук, проф., председатель УМО «Мировая экономика», проректор Финансовой академии при Правительстве РФ; Клейнер Г.Б., д-р экон. наук, проф., член-корр. РАН, зам. директора Цен-трального экономико-математического института РАН; Королев И.С., д-р экон. наук, проф., член-корр. РАН, зам. директора Института мировой экономики и международных отноше-ний РАН; Паньков В.С., д-р экон. наук, проф. Государственного исследовательского универ-ситета – Высшей школы экономики.

ЖУРНАЛ «ВЕСЬ МИР – НАШ ДОМ!»

Исчерпывающие ответы на злободневные вопросы адаптации за рубежом в каждом номере журнала «Весь мир – наш дом!» – новом проекте Издательского Дома «Пано-рама», крупнейшего в России издателя де-ловых, научных и аналитических журналов для профессионалов. 27 журналов из 100 включены в Перечень ведущих рецензиру-емых изданий ВАК. Конкретно и компетент-но – девиз изданий «Панорамы».

Ежемесячное издание. Объем – 80 с. Распространяется по подписке, в международных организациях

и зарубежных представительствах.http://mir.panor.ru, http://Политэкономиздат.РФ, http://politeconom.ru

НОВЫЙ ПРОЕКТ ИЗДАТЕЛЬСКОГО ДОМА «ПАНОРАМА»

На

прав

ах р

екла

мы

Для оформления подписки через редакцию пришлите заявку по электронному адресу [email protected] или по факсу (499) 346-2073, а также звоните по телефонам: (495) 749-2164, 211-5418, 749-4273.

Журнал предлагает все необходимые вам сведения для организации биз-неса в выбранной стране, профессиональный и полезный для делового чело-века страноведческий анализ, исчерпывающую деловую информацию и прак-тические сведения о жизни, условиях предпринимательства за рубежом.

Рекомендации и советы экспертов журнала ускорят процесс адаптации к социально-экономическим условиям новой страны и предостерегут от возможных многочисленных ошибок, которые зачастую обходятся очень дорого.

Авторские рубрики «Свой взгляд» и «Свое дело» сообщат об особенностях образа жизни и ведения бизнеса в разных странах.

Задача журнала – помочь вам сделать правильный выбор, сэкономить силы, время, нервы и деньги на поиск достоверных сведений об условиях переезда, жизни, работы и развития бизнеса за рубежом с тем, чтобы вы со-вершенно спокойно преодолели все возникающие на этом пути препятствия и добились желаемой цели.

Миссия журнала – не только давать дельные советы и помогать россиянам благополучно обустраиваться на новом месте, но и транслировать здоровые импульсы консолидации соотечественников, морального и делового сотруд-ничества земляков и землячеств за рубежом, взаимоподдержки во имя про-цветания близких по духу людей и нашей большой Родины – России.

ПУТЕВОДИТЕЛЬ ДЕЛОВОГО ЧЕЛОВЕКА ЗА РУБЕЖОМ: ИНВЕСТИЦИИ, НЕДВИЖИМОСТЬ, КАПИТАЛ, ГРАЖДАНСТВО

индексы:на полугодие –

11825,на год – 11832

индексы:на полугодие – 46021,

на год – 46032

Все материалы журнала основаны на норматив-ных актах и личном опыте авторитетных междуна-родных экспертов, дипломатов и участников ВЭД, снабжены наглядными примерами и актуальными данными для принятия верных решений.

Условия приобретения электронных версий от-дельных статей, а также полных номеров журна-ла смотрите в разделе «Электронные продукты» на сайте http://www.panor.ru.

9/2011

экон

омис

т л

ечеб

ного

учр

ежд

ения

№ 9

/201

1

ISSN 2074-9627

��������� ��������� ����������-09-2011-�������.indd 1 08.08.2011 16:29:20

Председатель редсовета – Спартак А.Н., д-р экон. наук, проф., директор Всероссийского научно-исследовательского конъюнктурного института.

Члены редсовета: Шмелев Н.П., д-р экон. наук, проф., академик РАН, директор Инсти-тута Европы РАН; Ивантер В.В., д-р экон. наук, проф., академик РАН, директор Института народно-хозяйственного прогнозирования РАН; Титаренко М.Л., д-р ист. наук, проф., ака-демик РАН, директор Института Дальнего Востока РАН; Рогов С.М., д-р ист. наук, проф., член-корр. РАН, директор Института США и Канады РАН; Смитиенко Б.М., д-р экон. наук, проф., председатель УМО «Мировая экономика», проректор Финансовой академии при Правительстве РФ; Клейнер Г.Б., д-р экон. наук, проф., член-корр. РАН, зам. директора Цен-трального экономико-математического института РАН; Королев И.С., д-р экон. наук, проф., член-корр. РАН, зам. директора Института мировой экономики и международных отноше-ний РАН; Паньков В.С., д-р экон. наук, проф. Государственного исследовательского универ-ситета – Высшей школы экономики.

ЖУРНАЛ «ВЕСЬ МИР – НАШ ДОМ!»

Исчерпывающие ответы на злободневные вопросы адаптации за рубежом в каждом номере журнала «Весь мир – наш дом!» – новом проекте Издательского Дома «Пано-рама», крупнейшего в России издателя де-ловых, научных и аналитических журналов для профессионалов. 27 журналов из 100 включены в Перечень ведущих рецензиру-емых изданий ВАК. Конкретно и компетент-но – девиз изданий «Панорамы».

Ежемесячное издание. Объем – 80 с. Распространяется по подписке, в международных организациях

и зарубежных представительствах.http://mir.panor.ru, http://Политэкономиздат.РФ, http://politeconom.ru

НОВЫЙ ПРОЕКТ ИЗДАТЕЛЬСКОГО ДОМА «ПАНОРАМА»Н

а пр

авах

рек

лам

ы

Для оформления подписки через редакцию пришлите заявку по электронному адресу [email protected] или по факсу (499) 346-2073, а также звоните по телефонам: (495) 749-2164, 211-5418, 749-4273.

Журнал предлагает все необходимые вам сведения для организации биз-неса в выбранной стране, профессиональный и полезный для делового чело-века страноведческий анализ, исчерпывающую деловую информацию и прак-тические сведения о жизни, условиях предпринимательства за рубежом.

Рекомендации и советы экспертов журнала ускорят процесс адаптации к социально-экономическим условиям новой страны и предостерегут от возможных многочисленных ошибок, которые зачастую обходятся очень дорого.

Авторские рубрики «Свой взгляд» и «Свое дело» сообщат об особенностях образа жизни и ведения бизнеса в разных странах.

Задача журнала – помочь вам сделать правильный выбор, сэкономить силы, время, нервы и деньги на поиск достоверных сведений об условиях переезда, жизни, работы и развития бизнеса за рубежом с тем, чтобы вы со-вершенно спокойно преодолели все возникающие на этом пути препятствия и добились желаемой цели.

Миссия журнала – не только давать дельные советы и помогать россиянам благополучно обустраиваться на новом месте, но и транслировать здоровые импульсы консолидации соотечественников, морального и делового сотруд-ничества земляков и землячеств за рубежом, взаимоподдержки во имя про-цветания близких по духу людей и нашей большой Родины – России.

ПУТЕВОДИТЕЛЬ ДЕЛОВОГО ЧЕЛОВЕКА ЗА РУБЕЖОМ: ИНВЕСТИЦИИ, НЕДВИЖИМОСТЬ, КАПИТАЛ, ГРАЖДАНСТВО

индексы:на полугодие –

11825,на год – 11832

индексы:на полугодие – 46021,

на год – 46032

Все материалы журнала основаны на норматив-ных актах и личном опыте авторитетных междуна-родных экспертов, дипломатов и участников ВЭД, снабжены наглядными примерами и актуальными данными для принятия верных решений.

Условия приобретения электронных версий от-дельных статей, а также полных номеров журна-ла смотрите в разделе «Электронные продукты» на сайте http://www.panor.ru.

9/2011

экон

омис

т л

ечеб

ного

учр

ежд

ения

№ 9

/201

1

ISSN 2074-9627

��������� ��������� ����������-09-2011-�������.indd 1 08.08.2011 16:29:20

ФИНАНСЫ И ЭКОНОМИКА

Клинико-экономический анализ в медицинских учреждениях

(вопросы теории и практики) 3

А. И. Вялков

Анализ распределения финансовых затрат

среди структурных подразделений медицинской организации 10

А. И. Вялков

Информационная система как основа анализа управленческой

и финансовой деятельности медицинской организации 15

В. А. Полесский

ПЛАН И АНАЛИЗ В ЛПУ

Планирование и финансирование ЛПУ,

недостатки системы и способы их устранения 22

А. В. Левченко

Особенности планирования и бухгалтерского учета

в лечебно-профилактических учреждениях Минздрава РФ 27

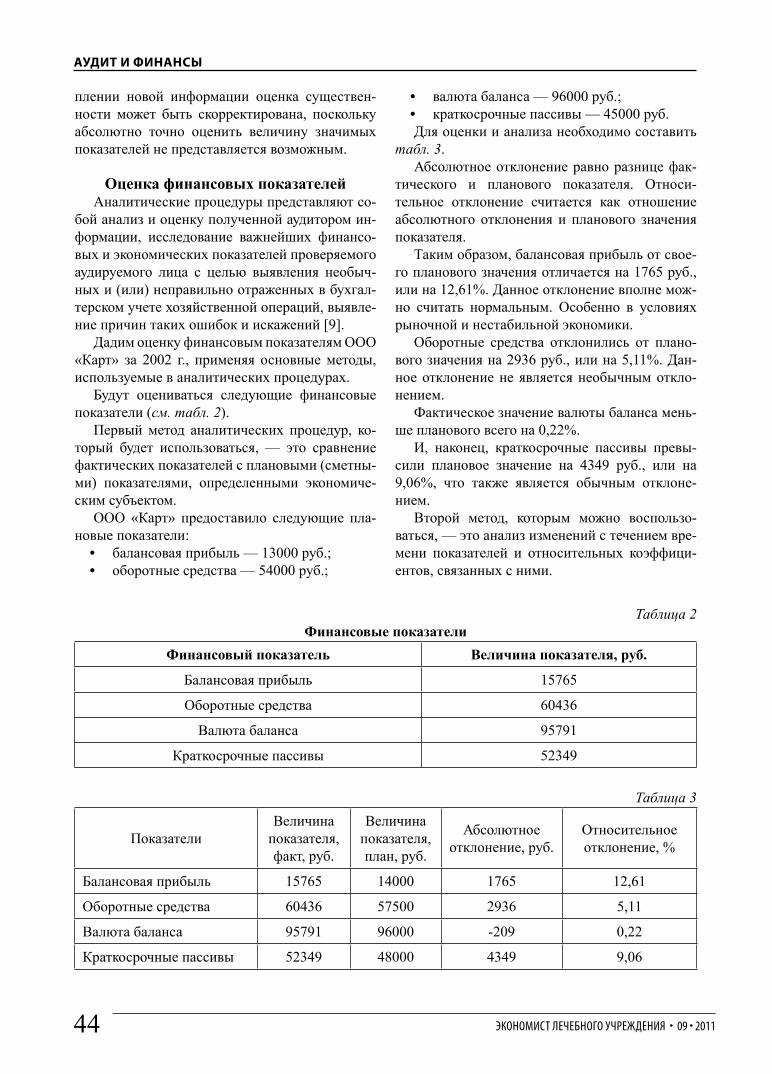

О. В. Цеханов

Планирование ревизии финансовых результатов

деятельности учреждений 33

Л. А. Осипова

АУДИТ И ФИНАНСЫ

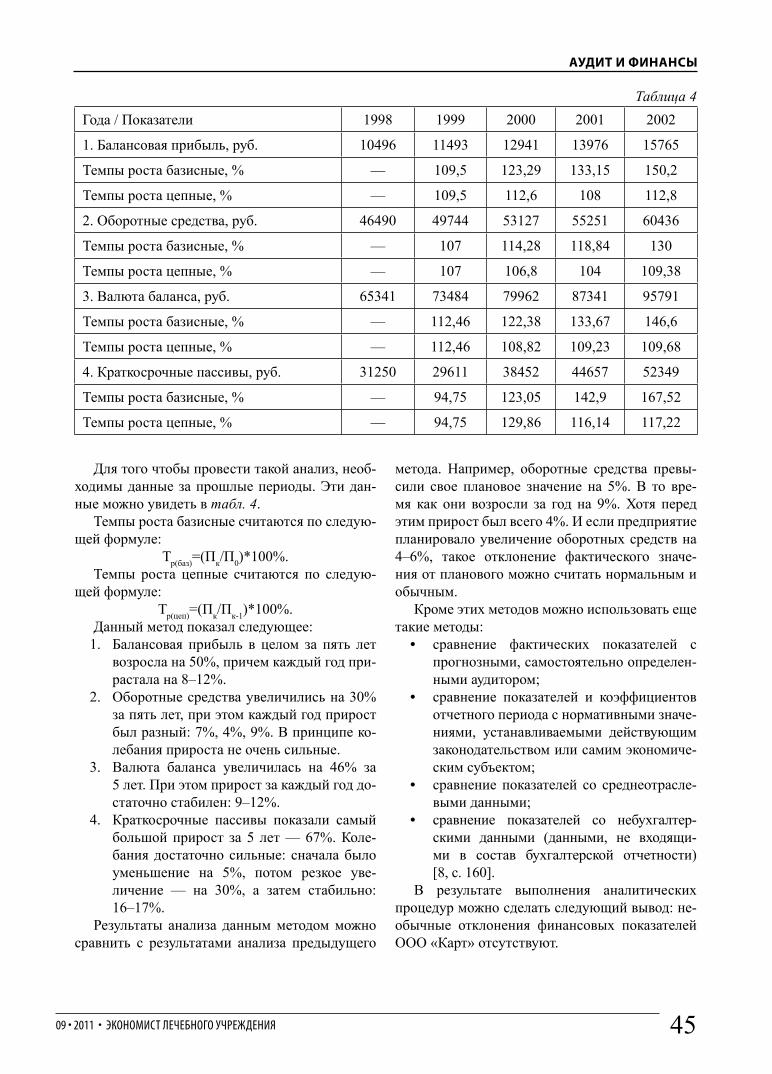

Существенность в аудите и оценка финансовых показателей

медицинских учреждений 40

О. В. Цеханов

В ПОМОЩЬ ЭКОНОМИСТУ И ГЛАВНОМУ БУХГАЛТЕРУ ЛПУ

Консультационно-аналитический центр

по бухгалтерскому учету и налогообложению 47

Ю. С. Орлова

ВОПРОСЫ И ОТВЕТЫ 54

Е. В. Каширская

ИНФОРМАЦИЯ ДЛЯ РУКОВОДИТЕЛЯ

О новых формах баланса и отчета о прибылях и убытках 66

М. Н. Ахтанина

Зарегистрирован Федеральной службой по надзору за соблюдением законодательства в сфере массовых

коммуникаций и охране культурного наследия

Свидетельство о регистрации

ПИ № ФС 77-24741 от 29.06.2006

Шеф-редактор

Семенов В.Ю., д-р мед. наук, проф.

Главный редактор

Кучеренко В.З., д-р мед. наук, проф., чл.-корр. РАМН

Главный научный редактор

Вялков А.И., д-р мед. наук, проф., акад. РАМН

Зам. главного редактора

Михайлов В.И., засл. врач РФ, д-р мед. наук, проф.,

акад. РАЕН

Ответственный редактор

Веремеенко А.В.

Редсовет

Бойко Ю.П., д-р мед. наук, канд. экон. наук, проф.

(председатель редсовета)

Брусиловский В.Л., засл. врач РФ, канд. мед. наук

Гришин В.В., засл. экономист РФ, д-р экон. наук,

канд. мед. наук, проф.

Герасименко Н.Ф., д-р мед. наук, проф., акад. РАМН

Косарева С.П., д-р мед. наук, проф.

Кораблев В.Н., д-р мед. наук, канд. экон. наук, проф.

Лимонов В.И., канд. экон. наук

Маховская Т.Г., д-р мед. наук, проф.

Римашевская Н.М., д-р экон. наук, проф., чл.-корр.

РАН, акад. РАЕН

Никонов Е.Л., д-р мед. наук, проф.

Смайловская М.С., д-р экон. наук

Сотникова Л.В., д-р экон. наук

Цеханов О.В., канд. экон. наук

Хальфин Р.А., засл. врач РФ, д-р мед. наук, проф.

Шамшурина Н.Г., д-р экон. наук, проф.

Главный редактор ЗАО «Медиздат»

Михайлов В.И., д-р мед. наук, профессор

Зам. гл. редактора ЗАО «Медиздат»

Тарасов А.В., канд. мед. наук, доцент

Выпускающий редактор

Потемин В.В.

Компьютерная верстка

Курукина Е.И.

Отдел рекламы:

тел. 8(495) 664-27-98,

Журнал распространяется через каталог ОАО «Агентство «Роспечать» (36273— полугодие)

и каталог российской прессы «Почта России» (ООО «Межрегиональное агентство подписки»)

(99369 — полугодие), а также путем прямой редакционной подписки

Тел./факс: (495) 664-27-61

© Издательский Дом «Панорама»Издательство «Медиздат»

Почтовый адрес редакции:125040, Москва, а/я 1, ООО «Панорама»

Тел.: 8 (495) 664-27-90e-mail: [email protected]

http://www.economist.panor.ru

Подписано в печать 10.08.2011Формат 60х88/8. Бумага офсетная. Печ. л. 10

Заказ № Тираж 2100 экз.

Экономист

лечебного учреждения

Ежемесячный научно-практический

журнал № 9 — 2011

ISSN 2074-9627

СОДЕРЖАНИЕ

FINANCE AND ECONOMY

Clinical and economic analysis in healthcare facilities

(Theory and Practice) 3

A. I. Vyalkov

Analysis of the distribution of financial costs among departments

of the medical organization 10

A. I. Vyalkov

The information system as a basis for analysis of management

and financial activities of the medical organization 15

V.A. Poleski

PLANNING AND ANALYSIS IN HEALTHCARE FACILITY

Planning and financing of health facilities and deficiencies

in their solutions 22

A. V. Levchenko

Particularitites of planning and accounting

of health-care facilities of Health Ministry 27

O. V. Tsehanov

Planning audit of the financial performance of institutions 33

L. A. Osipova

AUDIT AND FINANCE

Materiality in the audit and assessment of financial performance

of health facilities 40

O. V. Tsehanov

FOR THE ECONOMIST AND CHIEF ACCOUNTANT

OF HEALTH-CARE FACILITY

Consulting and analytical center for accounting and taxation 47

Y. S. Orlova

QUESTIONS AND ANSWERS 54

E. V. Kashirskaya

INFORMATION MANAGER

On new forms of balance sheet and profit and loss statement 66

M. N. Ahtanina

CONTENTS

Registered by the Federal Service for Supervisioncompliance with legislation in the sphere of mass

Communications and Cultural HeritageCertificate of registration:

PI FS 77-24741 of 29.06.2006

Editor-in-chief

Semenov, V.Yu. , Dr. med. Sc.

Chief Editor

Kucherenko V.Z., Dr. med. Sc., corresponding member

RAMS

Chief Science Editor

Vyalkov A.I., Dr. med. Sc., acad. RAMS

Deputy Chief Editor

Mikhailov V.I., honored. Russian doctor, Dr. med. Sc., Acad.

RANS

Contributing Editor

Veremeenko A.V.

Editorial Board

Boiko Y.P., Dr. med. Sciences, Cand. Econ. Sc.

(Chairman of Editorial Board)

Brusilovsky V.L. honored physician of the Russian

Federation, candidate. med. Science

Grishin V.V. honored. Russian economist, Dr. Econ.

Sciences, Cand. med. Sc.

Gerasimenko N.F., Dr. med. Sc. Acad. RAMS

Kosarev S.P., Dr. med. Sc.

Korablev V., Dr. med. Sciences, Cand. Econ. Sc.

Limonov V.I., Cand. Econ. Science

Mach T.G., Dr. med. Sc.

Rimashevskaya N. , Dr. Econ. Sc., Corr.

Academy of Sciences, Acad. RANS

Nikonov E.L., Dr. med. Sc.

Smaylovskaya M.S., Dr. Econ. Science

Sotnikova L.V., Dr. Econ. Science

Tsehanov O.V., Cand. Econ. Science

Halfin R.A., honored. russian doctor, Dr. med. Sc.

Shamshurina N.G., Dr. Econ. Sc.

Editor in chief of JSC «Medizdat»

Mikhailov V.I., Dr. med., professor

Dep. Ch. Editor JSC «Medizdat»

Tarasov A.V., Cand. med. , Associate Professor

Publishing House «Panorama»

«Medizdat» Publishing

Mailing Address:

125040, Moscow, PO Box 1, OOO «Panorama»

Tel.: 8 (495) 664-27-90

e-mail: [email protected]

http://www.economist.panor.ru

Signed in print 10.08.2011

Format 60h88 / 8. Paper offset. Pec. l. 10

Order Edition 2100 copies.

The journal ''Hospital economist''

Monthly scientific and practical magazine

№ 9 — 2011

ISSN 2074-9627

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 3

ФИНАНСЫ И ЭКОНОМИКА

Клинико-экономический анализв медицинских учреждениях(вопросы теории и практики)А.И. Вялков, академик РАМН, проф., директор НИИ общественного здоровья и управления здравоохранением, заведующий кафедрой управления здравоохранением с курсом фармменеджмента ГОУ ВПО ПМГМУ им. И. М. Сеченова

Резюме. Выбор критериев эффективности, как и перечня учитываемых затрат, должен определяться потенциальными потребителями результатов анализа. Для лечащего врача наиболее полезными будут критерии клинической эффективности. Пациентов интересует время исчезновения субъективных симптомов и нормализация функциональной активности. Руководитель медицинского учреждения в первую очередь интересуется технологиями, позволяющими быстро достичь клинического эффекта с наименьшими затратамиКлючевые слова: клинико-экономический анализ, медицинские учреждения, вопросы теории и практики, клинические результаты и затратыАдрес авторов: e-mail: [email protected]

CLINICAL AND ECONOMIC ANALYSIS IN HEALTHCARE FACILITIESTHEORY AND PRACTICE

A. I. Vyalkov

Summary. The choice of performance criteria, as well as a list of costs taken into account should be determined by the potential consum-ers of the analysis. For the physician will be most useful criteria for clinical eff ectiveness. Patients interested in the time of disappearance of subjective symptoms and normalization of functional activity. The head of the medical institution is primarily interested in technologies that can rapidly achieve a clinical eff ect with the lowest costKey words: clinical and economic analysis, medical facilities, issues of theory and practice, clinical outcomes and costs Author’s address: e-mail: [email protected]

Центральное место в деятельности меди-цинских организаций по непрерывному повы-шению качества медицинской помощи занимает клинико-экономический анализ.

Клинико-экономический анализ (КЭА) яв-ляется процессом сравнения клинических результатов и затрат при применении двух и более методов лекарственных и нелекарствен-ных технологий лечения. Методология КЭА используется для определения целесообразно-сти применяемых технологий профилактики, диагностики и лечения, а также для оценки эф-фективности управленческих технологий. КЭА подразумевает обязательное сравнение затрат и эффективности. Он базируется на результа-тах специальных клинических исследований,

в ходе которых оцениваются как клинические, так и экономические результаты медицинской деятельности.

КЭА является составной частью экономики здравоохранения, однако целью и задачей его проведения являются в первую очередь оценки эффективности медицинских технологий.

КЭА — важнейший инструмент управления качеством медицинской помощи, так как по-зволяет соотнести клинические результаты с за-тратами, найти пути оптимизации расходования ресурсов.

К основным принципам клинико-экономи-ческого анализа относятся:

1. Сравнимость: КЭА — это всегда сравне-ние двух и более технологий;

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 4

ФИНАНСЫ И ЭКОНОМИКА

2. Комплексность: обязательное сочетание анализа клинических результатов и затрат в совокупности.

3. Всеобъемлемость: стремление к учету всех видов затрат и клинических результа-тов.

4. Воспроизводимость: использование еди-ных методик получения информации, в том числе показателей затрат и методов расчетов.

5. Точность: КЭА основывается на точных клинических исследованиях и использует обязательные статистические методы вос-произведения результатов, математиче-скую обработку данных.

Развитие методологии КЭА в России привело к созданию в 2002 году национального стандарта ОСТ «Клинико-экономический анализ. Общие требования». В основных своих позициях дан-ный ОСТ гармонизирован со сложившейся меж-дународной практикой клинико-экономического анализа.

Комплексный подход в клинико-эконо-мическом анализе должен быть основан на сле-дующих положениях:

1. Альтернативность. В ходе анализа долж-ны быть выявлены все альтернативные технологии и проведен их сравнительный анализ.

2. Количественный анализ. Обязательное проведение количественного анализа име-ющихся альтернативных вариантов техно-логий.

3. Направленность. Перед началом иссле-дования должно быть четко сформулиро-вано, в интересах какой группы населения, организации и в рамках какого бюджета должен быть выполнен анализ.

4. Комплексность. Обеспечение взаимосвя-занной оценки клинических результатов и затрат. Однако целью исследования не может быть поиск наиболее дешевых вме-шательств, а расчет затрат, необходимых для достижения желаемого клинического результата и соотношение этих затрат и возможностей.

5. Доказательность. Для клинико-экономического анализа обязательно при-меняются исследования, в которых с вы-сокой степенью достоверности доказаны

клинические эффекты применения тех или иных медицинских технологий, про-ведена точная оценка затрат.

Этапы клинико-экономическогоанализа

КЭА медицинских технологий проводится в несколько этапов:

1. Подготовительные мероприятия.1.1. Изучение имеющихся данных об эф-

фективности, безопасности и экономи-ческой целесообразности применения исследуемых технологий и их пробле-ма в целом (публикации, отчеты), фор-мулировка исследуемой проблемы;

1.2. Выбор альтернативной технологии (технологий) для сравнения с иссле-дуемой;

1.3. Выбор критериев оценки эффективно-сти исследуемых технологий;

1.4. Формирование целей и задач, опреде-ление направленности исследования и метода проведения клинико-эконо-мического анализа (затраты — эффек-тивность, затраты — полезность, затра-ты — выгода, минимизация затрат);

2. Исследовательская часть.2.1. Анализ и учет эффективности и

безопасности альтернативных техно-логий;

2.2. Учет и расчет затрат, связанных с при-менением исследуемых технологий;

2.3. Проведение непосредственно клини-ко-экономического анализа, при необ-ходимости построение и анализ моде-лей, исследуемых технологий;

2.4. Проведение дисконтирования и ана-лиза чувствительности.

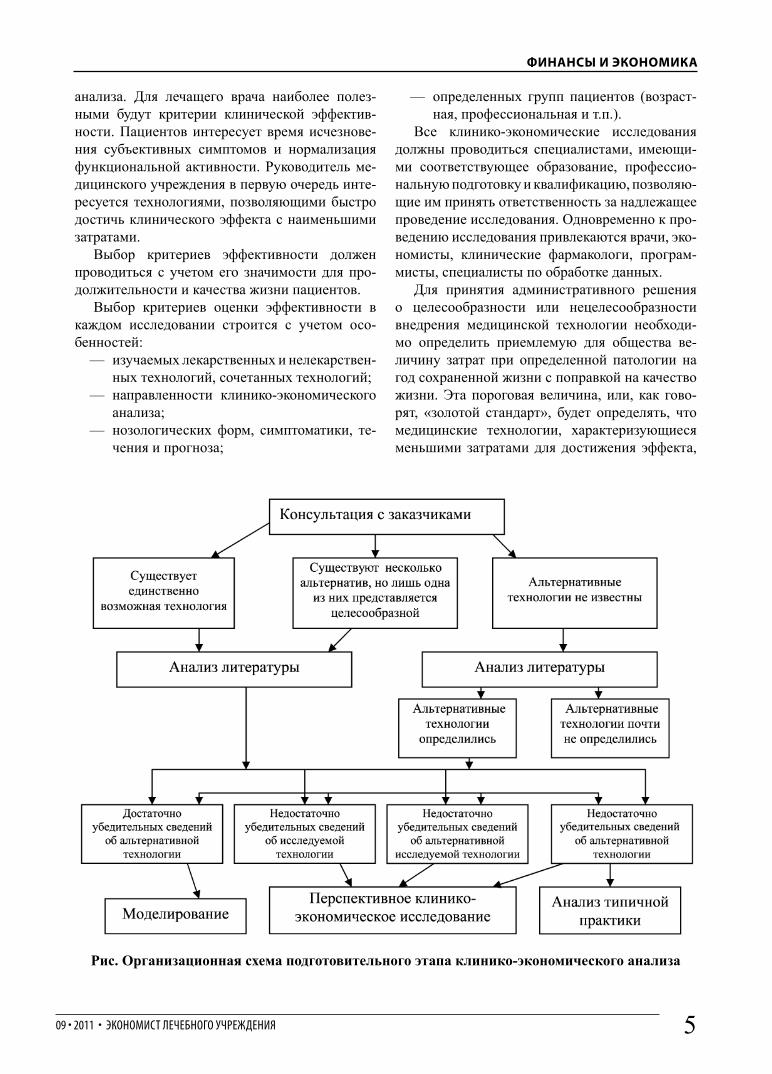

3. Написание отчета.На предварительном этапе клинико-эконо-

мического анализа необходимо иметь данные о возможных альтернативах для сравнения, об эф-фективности и стоимости исследуемой техноло-гии и установленных альтернатив.

При выборе альтернативы учитывается по-тенциальный потребитель результатов клинико-экономического анализа.

Выбор критериев эффективности, как и пе-речня учитываемых затрат, должен определять-ся потенциальными потребителями результатов

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 5

ФИНАНСЫ И ЭКОНОМИКА

анализа. Для лечащего врача наиболее полез-ными будут критерии клинической эффектив-ности. Пациентов интересует время исчезнове-ния субъективных симптомов и нормализация функциональной активности. Руководитель ме-дицинского учреждения в первую очередь инте-ресуется технологиями, позволяющими быстро достичь клинического эффекта с наименьшими затратами.

Выбор критериев эффективности должен проводиться с учетом его значимости для про-должительности и качества жизни пациентов.

Выбор критериев оценки эффективности в каждом исследовании строится с учетом осо-бенностей:

— изучаемых лекарственных и нелекарствен-ных технологий, сочетанных технологий;

— направленности клинико-экономического анализа;

— нозологических форм, симптоматики, те-чения и прогноза;

— определенных групп пациентов (возраст-ная, профессиональная и т.п.).

Все клинико-экономические исследования должны проводиться специалистами, имеющи-ми соответствующее образование, профессио-нальную подготовку и квалификацию, позволяю-щие им принять ответственность за надлежащее проведение исследования. Одновременно к про-ведению исследования привлекаются врачи, эко-номисты, клинические фармакологи, програм-мисты, специалисты по обработке данных.

Для принятия административного решения о целесообразности или нецелесообразности внедрения медицинской технологии необходи-мо определить приемлемую для общества ве-личину затрат при определенной патологии на год сохраненной жизни с поправкой на качество жизни. Эта пороговая величина, или, как гово-рят, «золотой стандарт», будет определять, что медицинские технологии, характеризующиеся меньшими затратами для достижения эффекта,

Рис. Организационная схема подготовительного этапа клинико-экономического анализа

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 6

ФИНАНСЫ И ЭКОНОМИКА

чем пороговая величина, могут считаться обо-снованными.

Результаты клинико-экономического анализа используются для определения основных задач системы здравоохранения:

1. Планирования расходов на медицинскую помощь в рамках Программы государ-ственных гарантий обеспечения населе-ния бесплатной медицинской помощью.

2. Принятия решений на различных уровнях управления здравоохранением о перечне и объемах, закупаемых лекарственных пре-паратах и медицинских изделиях.

3. Принятия решений по определению пе-речня лекарственных средств и медицин-ских изделий для льготного отпуска насе-лению.

4. Обоснования необходимости внедрения в медицинскую практику современных, эффективных технологий профилактики, диагностики, лечения и реабилитации.

5. Принятия решений о включении лекар-ственных препаратов в федеральный «Пе-речень жизненно-необходимых и важней-ших лекарственных средств».

6. При разработке формулярных перечней лекарственных средств органами управле-ния здравоохранения территорий и меди-цинскими учреждениями.

7. При разработке Федерального руководства для врачей по использованию лекарствен-ных средств.

8. При разработке клинических протоколов ведения больных и технологий выполне-ния медицинских услуг.

Проектирование процессов улучшения качества в здравоохранении

Проектирование процессов улучшения каче-ства в здравоохранении предусматривает соз-дание моделей этих процессов. Моделирова-ние — это определение последовательности дей-ствий, необходимых для достижения конкретно-го обозначенного результата. Мониторирование смоделированных процессов с учетом разрабо-танных стандартов требует наличия клиниче-ски обоснованных и объективных индикаторов качества, позволяющих на ранних этапах выяв-лять возможные отклонения в технологических процессах.

В настоящее время разработаны несколько способов проектирования процессов улучшения качества в здравоохранении:

— структурный анализ;— риск-менеджмент (управление клиниче-

ской практикой с учетом вероятности на-ступления ущерба);

— менеджмент случаев (мониторирова-ние состояния отдельно взятого па-циента, сравнение со сходными слу-чаями с последующей коррекцией лечебно-диагностического процесса);

— стохастическая имитационная модель(моделирование по принципу «черного ящика»).

Основными являются два первых способа, все остальные характеризуются тем, что моде-лируют только какую-то часть процесса, остав-ляя его в целом мало управляемым.

Технология структурного анализа предусма-тривает вычленение всех основных потоков ра-бот, а затем определение последовательности и взаимодействия этих потоков при достижении конечных результатов.

Всеобщее участие медицинского персонала в управлении КМП лежит в основе модели про-цесса улучшения КМП, что предполагает:

— медицинские сотрудники ЛПУ сами при-нимают решения и устраняют проблемы;

— успех коллектива отделения зависит от профессиональной подготовки его сотруд-ников;

— все виды деятельности превращаются в совместный труд руководителя и исполни-теля;

— медицинский персонал должен быть до-статочным образом мотивирован для уча-стия в управлении клинической практи-кой;

— оптимальное распределение нагрузки между медицинскими работниками вну-три каждого подразделения больницы;

— оптимальное соотношение между коли-чеством врачей и средним медицинским персоналом на всех этапах лечебно-диагностического процесса;

— четкое понимание медицинским персона-лом технологического процесса и своего места в нем (знание основ клинического менеджмента).

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 7

ФИНАНСЫ И ЭКОНОМИКА

Для достижения высокого качества медицин-ской помощи обязательно выполнение следую-щих условий:

— высококвалифицированные кадры;— использование высокотехнологических

видов лечения и диагностики;— информационное обеспечение лечебно-

диагностического процесса на основе управленческого учета;

— наличие автоматизированного информа-ционно-технического комплекса (терри-ториального информационно-аналитичес-кого центра);

— цивилизованные (реальные) тарифы за пролеченного пациента;

— дифференцированная оплата труда меди-цинского персонала больницы;

— медицинский персонал обучен по вопро-сам управления качеством медицинской помощи.

Для внедрения модели процесса управления качеством медицинской помощи необходимо со-блюдение определенных условий (за основу взята разработанная модель готовности медицинского учреждения для внедрения индустриального ме-тода управления качеством медицинской помо-щи Ставропольской краевой клинической боль-ницы, Вардосанидзе С.Л., 2002):

1. Готовность медицинского персонала:— большинство сотрудников знакомы с

основными моделями управления ка-чеством медицинской помощи и ори-ентированы в системе оценочных кри-териев;

— большая часть медицинского персона-ла готова к «самоуправлению»;

— высокий уровень профессиональной подготовки медицинского персонала.

2. Готовность администрации:— администрация лечебно-профилакти-

ческого учреждения знает, как управ-лять качеством;

— управление качеством — основная цель работы администрации;

— созданы все необходимые условия для мотивации медицинского персонала;

— достигнуто согласие с финансирую-щей стороной по вопросам стоимости медицинских услуг;

— независимость администрации в при-нятии управленческих решений.

3. Готовность организации (структуры) лечебно-диагностического процесса:— разработаны стандарты;— разработаны клинико-экономические

критерии оценки трудовых затрат ме-дицинского персонала;

— определены основные индикаторы ка-чества;

— есть специалисты по качеству в каж-дом структурном подразделении;

— высокие исходные составляющие клинической результативности и эко-номической эффективности лечебно-диагностического процесса.

4. Готовность материально-технической базы:— оснащение современным медицинским

диагностическим оборудованием;— наличие медицинского информа-

ционно-аналитического центра, функ-ционирующего на основе механизмов управленческого учета;

— наличие высокотехнологичных мето-дов лечения.

Если руководство медицинским учреждением решило считать основной своей стратегической целью повышение качества медицинской помо-щи, то в первую очередь ему будет необходимо выработать «политику в области качества».

Политика в области качества — это основные направления и цели медицинского учреждения в области качества, официально сформулиро-ванные администрацией больницы. Политика, направленная на непрерывное повышение каче-ства медицинской помощи, может включать сле-дующие направления:

— непрерывное повышение качества лечебно-диагностического процесса с учетом потребностей населения;

— постепенный переход от инспекционно-го массового контроля к самоконтролю и самоуправлению качеством медицинской помощи;

— определение ведущей роли комплексно-го, процессного, системного и ситуаци-онного подходов в управлении качеством лечебно-диагностического процесса;

— клинико-экономический анализ индика-торов качества лечебно-диагностического процесса;

— широкая поддержка руководством больни-цы достижений в области качества меди-цинской помощи.

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 8

ФИНАНСЫ И ЭКОНОМИКА

Риск-менеджментВ конце двадцатого века в теории и практике

управления экономически развитых стран воз-никло новое направление управление риском (риск-менеджмент).

Риск-менеджмент изучает влияние на различ-ные сферы деятельности человека случайных событий, наносящих физический и моральный ущерб.Риск — это событие или группа случайных

событий, наносящих ущерб объекту, обладаю-щему данным риском.

Случайность наступления события означает невозможность точно определить время и место его возникновения.Объект — это физический (человек) или ма-

териальный (имущество) объект, а также иму-щественный интерес (нематериальное свойство объекта, например, прибыль).Ущерб — ухудшение или потеря свойства

объекта.Ущерб может быть выражен в натуральном

виде (физический) или в стоимостном выраже-нии (экономический).

Большинство неблагоприятных событий об-ладает свойством вероятности их реализации. Вероятность события — это его математический признак, означающий возможность рассчитать частоту наступления события.

Риску присущи два свойства — вероятность и ущерб.

Каждое неблагоприятное событие порожда-ется некоторой совокупностью исходных при-чин (инцидентов). Цепочка последовательных шагов, ведущих от инцидента к конечному со-бытию, называется сценарием. Зная вероятность возникновения исходных инцидентов и проме-жуточных шагов, можно рассчитать вероятность реализации данного сценария.

Как экономическая категория риск представ-ляет собой событие, которое может произойти. В случае свершения такого события возможны три экономических результата:

— отрицательный (проигрыш, ущерб, убы-ток);

— нулевой;— положительный (выигрыш, выгода, при-

быль).Управление рисками (риск-менеджмент) —

это система мер, целью которых является умень-

шение повреждающего или уничтожающего воздействия опасности на здоровье, жизнь, иму-щественное, финансовое положение рискующе-го и т.д.

Система управления в ситуациях риска со-держит следующие основные элементы:

— выявление альтернатив риска, допуще-ние его только в пределах социально, экономически и нравственно допустимо-го уровня;

— разработка конкретных рекомендаций, ориентированных на устранение или ми-нимизацию возможных негативных по-следствий риска;

— создание специальных планов, позволяю-щих оптимальным образом действовать в критической ситуации людям, реализую-щим решения с риском или контролирую-щим этот процесс;

— подготовка и принятие нормативных ак-тов, помогающих претворить в жизнь вы-бранную альтернативу;

— учет психологического и нравственного восприятия рискованных решений и про-грамм и т.п.

Процесс управления риском состоит из ше-сти этапов:

— определение цели;— выяснение риска;— выбор методов управления риском;— реализация управления риском;— оценка результатов.Приоритетом управления рисками в меди-

цине является управление качеством лечебно-диагностического процесса.

Главными инструментами риск-менеджмента в здравоохранении являются модули струк-турных стандартов качества медицинской по-мощи, а также модели конечных результатовтруда.

Издержки, связанные с дефектами качества оказываемой медицинской помощи, могут быть сопряжены со случаями гражданско-правовой ответственности при предъявлении произво-дителям медицинских услуг судебных исков от истцов (потерпевшей стороны).

Классификация по роду опасности выделяет следующие виды рисков:

— природные (не зависят от деятельности человека);

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 9

ФИНАНСЫ И ЭКОНОМИКА

— антропогенные (техногенные риски), включая медицинские риски (порождены деятельностью человека);

— смешанные (события природного характе-ра, но вызванные человеческой деятельно-стью).

Список литературыАвксентьева М. А., Бальчевский В. В., Во-1. робьев П. А., Вялков А. И., Герасимов В. Б., Горбунова И. Б., Горбунов С. Н., Горохо-ва С. Г., Илюхина Е. В., Катлинский А. В., Лукъянцева Д. В., Миняйлик Г. М., Ново-лодский В. М., Сура М. В., Фисенко В. П. Основы стандартизации в здравоохране-нии. Учебное пособие. Под редакцией Вялкова А. И., Воробьева П. А. — М.: Ньюдиамед, 2002. — 216с.Абашин Н. И. Оценка эффективности вне-2. ведомственной экспертизы качества меди-цинской помощи. М., 1999. — Авторефе-рат диссертации кандидата медицинских наук.Белоусов Ю. Б., Вялков А. И., Белоусов Д. Ю. 3. Клинический проектный менеджмент: Учебное пособие. Под ред. А. И. Вялкова, Ю. Б. Белоусова. — М.: ГЭОТАР-МЕД, 2003. — 448 с.Бойлет Д. Путеводитель по царству му-4. дрости. Лучшие идеи мастеров управ-ления. — М.: ЗАО «Олимп — Бизнес», 2002. — 395 с.Быкова Ж. Е., Потемкин Е. В. Анализ 5. влияния экономических стимулов на дея-тельность медицинских учреждений // Экономика здравоохранения. — 2001. — №7–8. — С. 25–29.Вардосанидзе С. Л. Управление качеством 6. лечебно-диагностического процесса в многопрофильном стационаре. — Ставро-поль, 2002. — 150 с.Винокуров Б. Л. Экономика и управление 7. современной системой обеспечения здо-ровья населения России. СПб., 1997. — 228 с.Винокуров Б. Л., Яковлев Е. П., Грачев А. Г. 8. Управление муниципальными субъектами в государственной системе здравоохране-ния. М., 1998. — 104 с.

Воробьев П. А., Авксентьева М. В., Юрьев 9. А. С., Сура М. В. Клинико-экономический анализ. — М.: «Ньюдиамед», 2004. — 404 с.Вялков А. И., Кашин В. И., Писарева Л. В., 10. Топалов К. П., Щербаков А. Х. Органи-зация контрактной формы работы учреж-дений здравоохранения в условиях ме-дицинского страхования. Методическое пособие. — Хабаровск, ДальЛСЭКО. — 1992. — 40 с.Вялков А. И., Гройсман В. А. Информа-11. тизационные технологии в управлении лечебно-профилактическими учреждени-ями в условиях ОМС. Вестник ОМС. — 2000. — № 1. — С. 7–12.Вялков А. И., Карпеев А. А., Кузин В. Ф. 12. Проблемы и перспективы развития систе-мы стандартизации в здравоохранении. — М.: Проблемы стандартизации в здравоох-ранении. 2000. №2 — 8 с.Вялков А. И. Основы региональной поли-13. тики в здравоохранении. — М.: ГЭОТАР — МЕД, 2001. — 336 с.Вялков А. И. Роль стандартизации в вы-14. полнении задач совершенствования меди-цинской помощи населению. — М.: Про-блемы стандартизации в здравоохранении, 2002. №3 — 8 с.Вялков А .И., Райсберг Б. А., Шилен-15. ко Ю. В. Управление и экономика здра-воохранения. — М.: ГЭОТАР — МЕД, 2002. — 327 с.Вялков А. И. Управление в здравоохра-16. нении Российской Федерации. Теория и практика. — М.: ГЭОТАР-МЕД, 2003. — 528 с.Вялков А. И. Управление качеством в здра-17. воохранении. — М. Проблемы управления здравоохранением. 2003. № 1–8 с.Вялкова Г. М., Флек В. О. Показатели эф-18. фективности деятельности амбулаторно-поликлинических и стационарных учреж-дений. М.: Главврач, 2004. — № 6. — 4 с.Гасников В. К. Основы научного управ-19. ления в здравоохранении. Учебное посо-бие. — Ижевск, 1997. — 170 с.Глухов В. В. Менеджмент. Санкт-20. Петербург: «Лань». 2002. — 526 с.

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 10

ФИНАНСЫ И ЭКОНОМИКА

Анализ распределения Анализ распределения финансовых затрат среди финансовых затрат среди структурных подразделений структурных подразделений медицинской организации медицинской организации А.И. Вялков, академик РАМН, проф., директор НИИ общественного здоровья и управления здравоохранением, заведующий кафедрой управления здравоохранением с курсом фармменеджмента ГОУ ВПО ПМГМУ им. И. М. Сеченова

Резюме. Доходными подразделениями в медицинском учреждении называются те, которые производят окончательный продукт или медицинскую услугу, за которые ЛПУ получает компенсацию. Если ЛПУ получает компенсацию в зависимости от выписанных больных, то к доходным отделениям будут отнесены те отделения, из которых выписываются пациентыКлючевые слова: анализ, распределение финансовых затрат, структурные подразделения, медицинские организации Адрес авторов: e-mail: [email protected]

ANALYSIS OF THE DISTRIBUTION OF FINANCIAL COSTS AMONG DEPARTMENTS OF THE MEDICAL ORGANIZATION

A. I. Vyalkov

Summary. Profi table departments in a medical facility are those that produce the fi nal product, or medical services, health facilities are compensated. If the HCF is reimbursed according to the discharged patient, the profi table offi ces to be assigned those offi ces from which discharged patientsKey words: analysis, distribution of fi nancial costs of structural units, medical organizations Author’s address: e-mail: [email protected]

В рамках действующей в ЛПУ системы це-нообразования на медицинские услуги в отделе-ниях больницы с разным уровнем производства услуг не будут отражены фактические различия в потреблении ресурсов. Бухгалтерская система учета затрат в ЛПУ предусматривает аккумули-рование финансовой информации о фактических затратах не по пациентам, а по отделениям. Так, в результате разнесения данных о стоимости потребляемых ресурсов по отделениям в зна-чительной степени снижается точность резуль-тирующих показателей бухгалтерского учета. Специфика некоторых бухгалтерских проводок такова, что затраты могут и не быть отнесены именно на то отделение, где происходило потре-бление учитываемых ресурсов.

После разнесения затрат по структурным подразделениям больницы эти затраты распре-деляются по учетным единицам выполненных работ, используемых для отнесения затрат по отдельным пациентам в каждом из отделений. На данном этапе взаимосвязь между фактиче-ским потреблением ресурсов и отражением их в системе бухгалтерского учета становится еще менее четкой.

Иногда в отделении стараются вывести об-щую величину затрат, не отражающую стои-мость потребленных в этом отделении ресурсов, или распределить затраты по пролеченным па-циентам в пропорциях, отличных от реального потребления этими пациентами медицинских услуг.

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 11

ФИНАНСЫ И ЭКОНОМИКА

Поэтому, величина «стоимость лечения одного пациента» чаще всего не представляет реальных затрат на одного пациента. Для обозна-чения затрат, аккумулированных системой бух-галтерского учета, применяют термин «учетные затраты» или «учетная себестоимость».

Основную часть затрат, произведенных в от-делении, можно напрямую отнести к этому отде-лению. Как правило, оплата труда медицинского персонала и расходные материалы учитываются по отделениям. Существует еще один вид услуг, связанный с взаимным обменом видами услуг между отделениями.

Например, при выполнении аппендэктомии потребленные ресурсы являются составной ча-стью затрат на лечение данного пациента. Сюда войдет и стирка операционного белья. Однако данный вид затрат относится к прачечной. Необ-ходимо чтобы затраты на стирку операционного белья были выставлены хирургическому отделе-нию.

Таким образом, поскольку пациенты никог-да не контактируют с прачечной, все затраты по стирке белья переадресуются отделениям, поль-зующимся услугами прачечной.

Самый распространенный метод распределе-ния затрат — метод ступенчатого перераспреде-ления. Данный метод предусматривает распре-деление затрат, понесенных одним структурным подразделение больницы по отношению ко всем остальным структурным подразделениям (цен-трам затрат). После перераспределения всех затрат со структурного подразделения оно счи-тается закрытым и никакое другое структурное подразделение ЛПУ уже не может перераспре-делить на него свои затраты. После перераспре-деления всех затрат такое структурное подраз-деление больницы исключается из проводимого анализа.

Метод пошагового распределения затрат вспомогательных служб больницы на основные (доходные) отделения впервые был предложен в рамках программы «Медикер» в форме Отчета по «Затратам Организаций (ОЗО)».

В соответствии с методикой ОЗО все подраз-деления больницы должны быть распределены на две группы: доходные и затратные (вспомо-гательные) подразделения.

Доходными подразделениями в медицинском учреждении называются те, которые произво-

дят окончательный продукт или медицинскую услугу, за которые ЛПУ получает компенсацию. Если ЛПУ получает компенсацию в зависимости от выписанных больных, то к доходным отделе-ниям будут отнесены те отделения, из которых выписываются пациенты.

К доходным подразделениям относят отде-ления стационара, а в поликлинике участковую службу и «узких» специалистов.

Затратными (вспомогательными) назы-ваются подразделения, которые обеспечивают работу отделений больницы, выполняющих основную функцию. К вспомогательным под-разделениям относят пищеблок, прачечную, аптеку, приемный покой, лабораторию и другие параклинические службы, гараж, управленче-ский аппарат ЛПУ и т. п.

Основной смысл пошаговой методики рас-пределения затрат состоит в пропорциональном распределении затрат вспомогательных подраз-делений медицинского учреждения между все-ми доходными подразделениями.

Методика пошагового распределения затрат вспомогательных подразделений включает в себя три этапа (шага).

ШАГ 1. Определение затрат по подразде-лениям.

Определяются все учетные затраты струк-турного подразделения ЛПУ: заработная плата, стоимость оборудования и расходных материа-лов, уборка помещений, коммунальные платежи и т. д.

ШАГ 2. Определение базовой единицы.Базовой называется единица объема предо-

ставляемых затратными подразделениями услуг, используя которую можно легко определить утилизацию этих услуг другими отделениями. Так, для прачечной базовой единицей будет мас-са белья, обрабатываемого ею для каждого от-деления, для пищеблока — количество порций, для приемного покоя — количество пациентов и т. п.

ШАГ. 3. Распределение затрат.Распределение затрат производится на осно-

ве выбранных нами базовых единиц распре-деления. Общий порядок распределения — от затратных подразделений к доходным. В резуль-тате распределения все затраты вспомогатель-ных структурных подразделений медицинского учреждения должны перейти к доходным отде-

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 12

ФИНАНСЫ И ЭКОНОМИКА

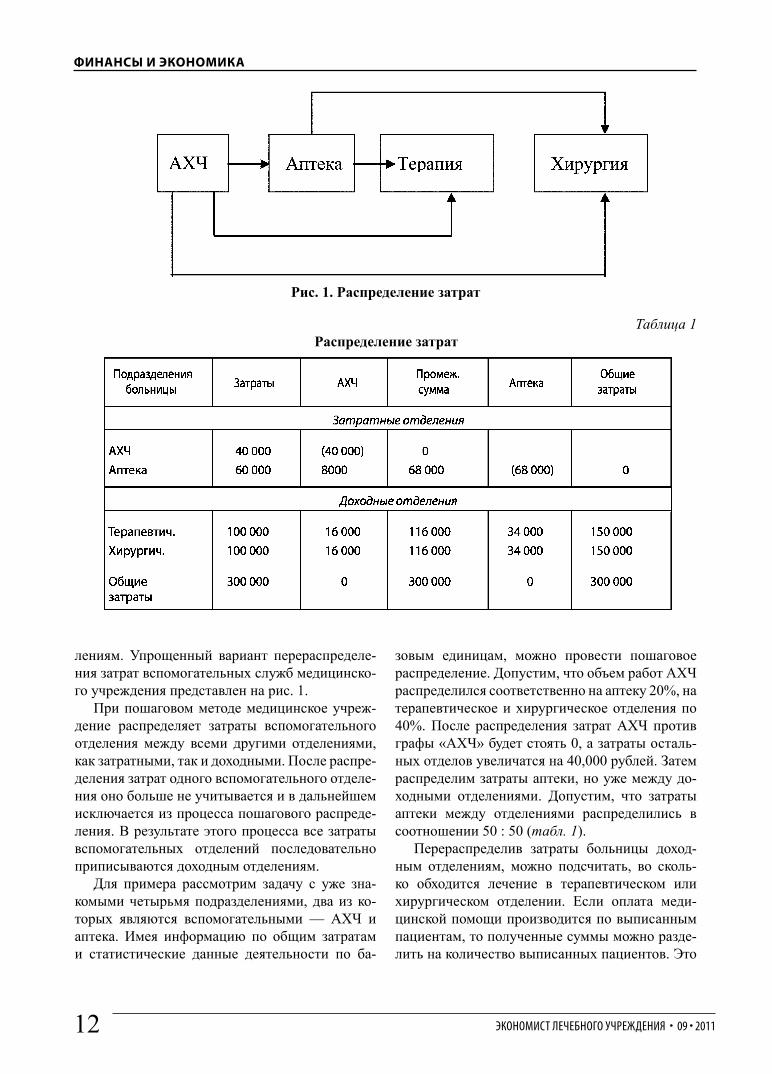

лениям. Упрощенный вариант перераспределе-ния затрат вспомогательных служб медицинско-го учреждения представлен на рис. 1.

При пошаговом методе медицинское учреж-дение распределяет затраты вспомогательного отделения между всеми другими отделениями, как затратными, так и доходными. После распре-деления затрат одного вспомогательного отделе-ния оно больше не учитывается и в дальнейшем исключается из процесса пошагового распреде-ления. В результате этого процесса все затраты вспомогательных отделений последовательно приписываются доходным отделениям.

Для примера рассмотрим задачу с уже зна-комыми четырьмя подразделениями, два из ко-торых являются вспомогательными — АХЧ и аптека. Имея информацию по общим затратам и статистические данные деятельности по ба-

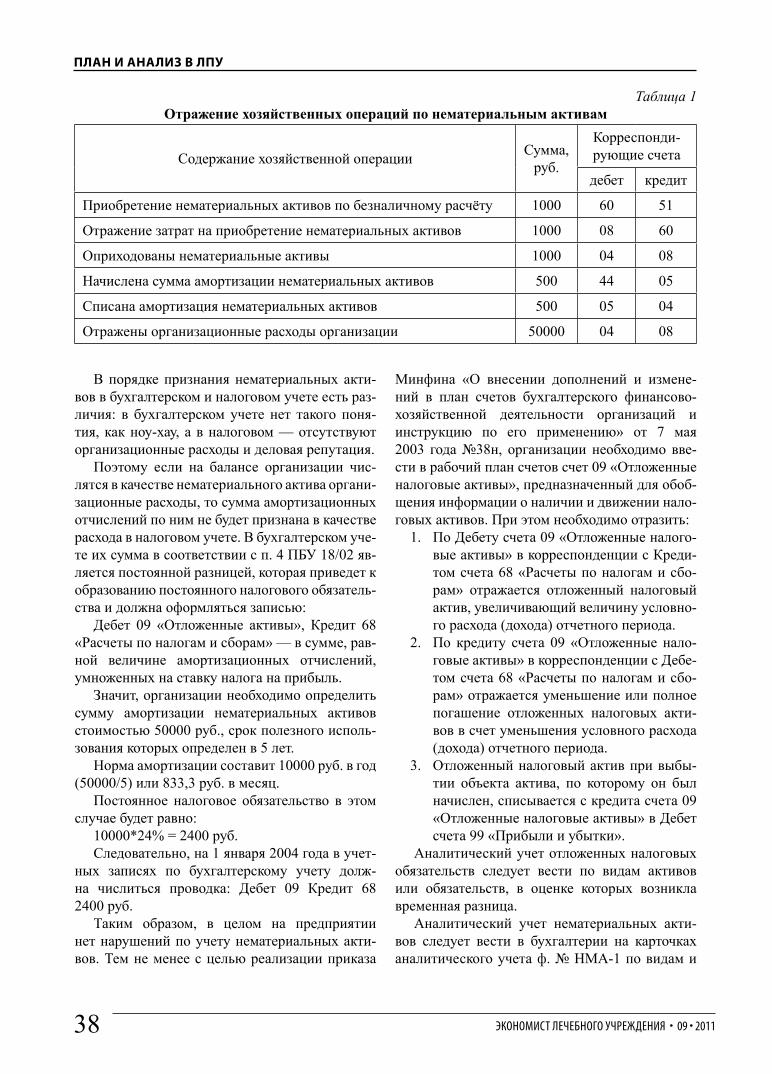

зовым единицам, можно провести пошаговое распределение. Допустим, что объем работ АХЧ распределился соответственно на аптеку 20%, на терапевтическое и хирургическое отделения по 40%. После распределения затрат АХЧ против графы «АХЧ» будет стоять 0, а затраты осталь-ных отделов увеличатся на 40,000 рублей. Затем распределим затраты аптеки, но уже между до-ходными отделениями. Допустим, что затраты аптеки между отделениями распределились в соотношении 50 : 50 (табл. 1).

Перераспределив затраты больницы доход-ным отделениям, можно подсчитать, во сколь-ко обходится лечение в терапевтическом или хирургическом отделении. Если оплата меди-цинской помощи производится по выписанным пациентам, то полученные суммы можно разде-лить на количество выписанных пациентов. Это

Рис. 1. Распределение затрат

Таблица 1Распределение затрат

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 13

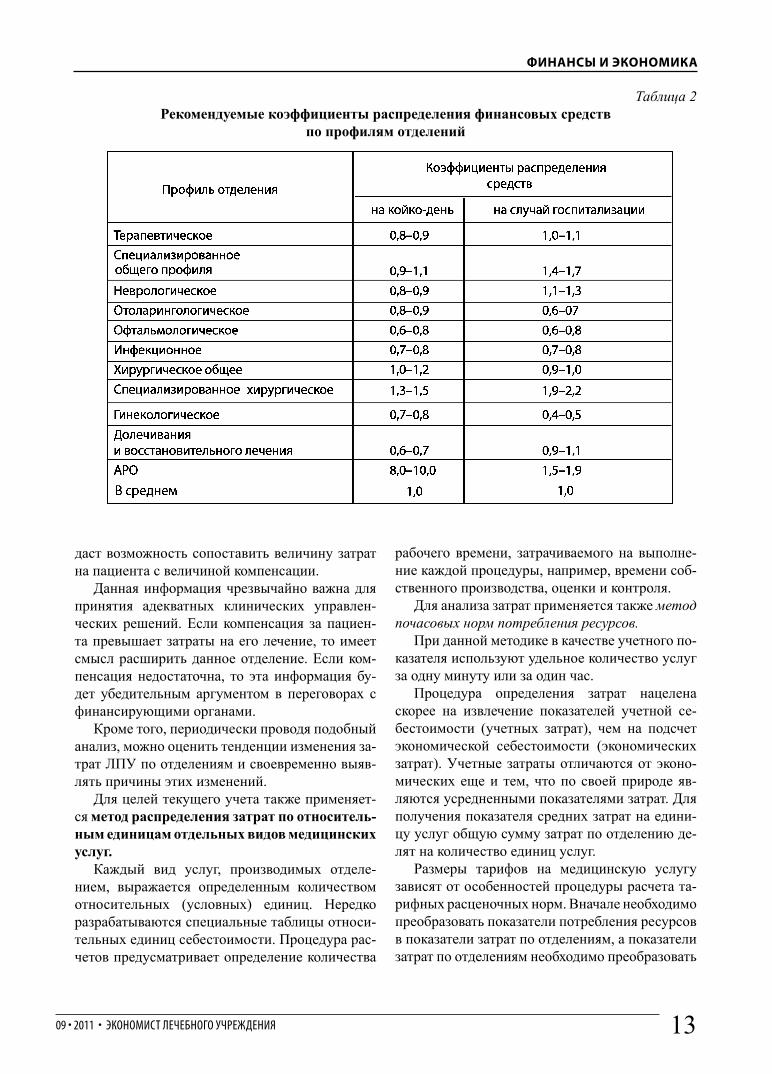

ФИНАНСЫ И ЭКОНОМИКА

Таблица 2Рекомендуемые коэффициенты распределения финансовых средств

по профилям отделений

даст возможность сопоставить величину затрат на пациента с величиной компенсации.

Данная информация чрезвычайно важна для принятия адекватных клинических управлен-ческих решений. Если компенсация за пациен-та превышает затраты на его лечение, то имеет смысл расширить данное отделение. Если ком-пенсация недостаточна, то эта информация бу-дет убедительным аргументом в переговорах с финансирующими органами.

Кроме того, периодически проводя подобный анализ, можно оценить тенденции изменения за-трат ЛПУ по отделениям и своевременно выяв-лять причины этих изменений.

Для целей текущего учета также применяет-ся метод распределения затрат по относитель-ным единицам отдельных видов медицинских услуг.

Каждый вид услуг, производимых отделе-нием, выражается определенным количеством относительных (условных) единиц. Нередко разрабатываются специальные таблицы относи-тельных единиц себестоимости. Процедура рас-четов предусматривает определение количества

рабочего времени, затрачиваемого на выполне-ние каждой процедуры, например, времени соб-ственного производства, оценки и контроля.

Для анализа затрат применяется также метод почасовых норм потребления ресурсов.

При данной методике в качестве учетного по-казателя используют удельное количество услуг за одну минуту или за один час.

Процедура определения затрат нацелена скорее на извлечение показателей учетной се-бестоимости (учетных затрат), чем на подсчет экономической себестоимости (экономических затрат). Учетные затраты отличаются от эконо-мических еще и тем, что по своей природе яв-ляются усредненными показателями затрат. Для получения показателя средних затрат на едини-цу услуг общую сумму затрат по отделению де-лят на количество единиц услуг.

Размеры тарифов на медицинскую услугу зависят от особенностей процедуры расчета та-рифных расценочных норм. Вначале необходимо преобразовать показатели потребления ресурсов в показатели затрат по отделениям, а показатели затрат по отделениям необходимо преобразовать

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 14

ФИНАНСЫ И ЭКОНОМИКА

в показатели затрат на единицу произведенных медицинских услуг, а также показатели отнесе-ния единиц услуг на одного пациента.

Распределение финансовых ресурсов по структурным подразделениям медицинского учреждения можно проводить с помощью раз-работанных коэффициентов сопоставления рас-ходов. Расчетный способ определения расходов на содержание отделений больниц был предло-жен Корчагиным В. П. и Минаковой И. Г. в 1990 году, когда за основу берется определение сред-него размера финансирования одного койко-дня и определяются коэффициенты распределения финансов по профилям отделений (табл. 2).

Данный анализ позволяет определить неко-торые тенденции в распределении финансовых средств по профилям отделений:

— стоимость одного койко-дня в отделе-нии реанимации и интенсивной терапии в 8–10 раз выше среднего значения пока-зателя;

— стоимость лечения в отделениях хирурги-ческого профиля выше, чем в отделениях терапевтического профиля в 1,3 раза;

— наименьшая стоимость одного койко-дня в отделении долечивания, офтальмологи-ческом и гинекологических отделениях примерно на 30% меньше среднего пока-зателя стоимости одного койко-дня.

Как видно из таблицы, в стоимости лечения одного случая госпитализации размах колеба-ний не столь велик, как при расчете на койко-день. Например, стоимость одного койко-дня в АРО в 8–10 раз выше, чем средняя величина это-го показателя, но небольшой срок госпитализа-ции в это отделение в 2–3 суток приводит к тому, что стоимость лечения пациенте в АРО лишь в1,5–1,9 выше, чем в среднем по больнице.

Следует учитывать, что коэффициенты рас-пределения финансовых средств по профилям отделений медицинского учреждения имеют очень приблизительное значения и могут при-меняться для распределения муниципального заказа по структурным подразделениям при неумении руководства ЛПУ оперировать дру-гими методами распределения затрат внутри больницы. Но все же это согласованный объем финансовых средств, отражающий сложившие-ся фактические результаты работы ЛПУ, но в условиях сетевого планирования. Зная среднюю

стоимость одного койко-дня, можно согласовать объем медицинской помощи в койко-днях. Раз-делив количество профильных койко-дней на планируемую среднюю длительность пребыва-ния больного в отделении, получим согласован-ный объем медицинской помощи, выраженный в количестве пациентов.

Таким образом, весьма приблизительно можно выйти на согласованный (финансово-обеспеченный) объем медицинский помощи для стационара в виде программы финансово-экономического планирования в ЛПУ.

Список литературы1. Винокуров Б. Л., Яковлев Е. П., Грачев А. Г. Управ-

ление муниципальными субъектами в государствен-ной системе здравоохранения. М., 1998. — 104 с.

2. Воробьев П. А., Авксентьева М. В., Юрьев А. С., Сура М. В. Клинико-экономический анализ. — М.: Ньюдиамед, 2004. — 404 с.

3. Вялков А. И., Кашин В. И., Писарева Л. В., Топа-лов К. П., Щербаков А. Х. Организация контракт-ной формы работы учреждений здравоохранения в условиях медицинского страхования. Методическое пособие. — Хабаровск: ДальЛСЭКО, 1992. — 40 с.

4. Вялков А. И., Гройсман В. А. Информатизаци-онные технологии в управлении лечебно-профи-лактическими учреждениями в условиях ОМС. Вестник ОМС, 2000. — № 1. — С. 7–12.

5. Вялков А. И., Карпеев А. А., Кузин В. Ф. Проблемы и перспективы развития системы стандартизации в здравоохранении. — М.: Проблемы стандартизации в здравоохранении, 2000. № 2. — 8 с.

6. Вялков А. И. Основы региональной политики в здравоохранении. — М.: ГЭОТАР — МЕД, 2001. — 336 с.

7. Вялков А. И. Роль стандартизации в выполнении задач совершенствования медицинской помощи на-селению. — М.: Проблемы стандартизации в здра-воохранении, 2002. № 3. — 8 с.

8. Вялков А. И., Райсберг Б. А., Шиленко Ю. В. Управление и экономика здравоохранения. —М.: ГЭОТАР — МЕД, 2002. — 327 с.

9. Вялков А. И. Управление в здравоохранении Рос-сийской Федерации. Теория и практика. — М.: ГЭОТАР-МЕД, 2003. — 528 с.

10. Вялков А. И. Управление качеством в здравоохране-нии. — М. Проблемы управления здравоохранени-ем. 2003. № 1. — 8 с.

11. Вялкова Г. М., Флек В. О. Показатели эффективно-сти деятельности амбулаторно-поликлинических и стационарных учреждений. М.: Главврач, 2004. — № 6. — 4 с.

12. Гребенников В. И., Яковлев Е. П. Дифференциро-ванная оплата труда. М.: Главный врач, 2000. №3.

13. Гройсман В. А. Современные технологии управле-ния лечебно-профилактическим учреждением. — Тольятти, 2000.

14. Кадыров Ф. Н. Методические подходы к некото-рым проблемам оплаты труда работников в усло-виях ОМС // Экономика здравоохранения, 1996. — № 12. — С. 28–34.

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 15

ФИНАНСЫ И ЭКОНОМИКА

Информационная системаИнформационная системакак основа анализа управленческой как основа анализа управленческой и финансовой деятельности и финансовой деятельности медицинской организациимедицинской организацииВ. А. Полесский, д-р мед. наук, проф., рук. отдела информатизации здравоохранения НИИ общественного здоровья и управления здравоохранением ПМГМУ им. И. М. Сеченова

Резюме. Создание единого информационного пространства должно основываться на механизмах управленческого учета, для реализации которых необходимо структурное информационно-техническое подразделение территориальной системы здравоохранения — медицинский информационно-аналитический центр. Территориальный ИАЦ, как правило, должен быть интегрирован в региональную коммуникационную систему здравоохраненияКлючевые слова: информационная система, основа анализа, управленческая и финансовая деятельность, медицинская организацияАдрес авторов: e-mail: [email protected]

THE INFORMATION SYSTEM AS A BASIS FOR ANALYSIS OF MANAGEMENT AND FINANCIAL ACTIVITIES OF THE MEDICAL ORGANIZATION

V. A. Poleski

Summary. Creating a common information space must be based on the mechanisms of management accounting, which is necessary for the implementation of structural information technology division of the territorial health care — medical information-analytical center. Regional IAC, as a rule must be integrated into a regional health care communications systemKey words: information system, based on the analysis, management and fi nancial services, medical organization Author’s address: e-mail: [email protected]

Использование потенциала медицинских информационно-аналитических центров должно позволить МЗ и СР РФ и РАМН начать форми-рование информационной вертикали на единой методологической основе, с использованием единых стандартов и программных средств для решения стратегических задач:

— во-первых, содействие финансовой стаби-лизации на основе ресурсосберегающих технологий;

— во-вторых, повышение доступности для населения регионов высококвалифициро-ванной специализированной медицинской помощи.

Текущая деятельность информационно-аналитического центра включает:

— организационно-методическую и практи-ческую помощь медицинским учрежде-ниям по анализу и первичной экспертной оценке расчета стоимости медицинских услуг и фактической стоимости пролечен-ного больного из всех источников финан-сирования;

— организацию и внедрение единой системы автоматизированного учета движения пото-ка пациентов, объема и видов медицинской помощи, поступающих финансовых средств из всех источников финансирования;

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 16

ФИНАНСЫ И ЭКОНОМИКА

— создание собственной информационной базы медицинского учреждения по видам, объемам и стоимости медицинских услуг;

— подготовку предложений по созданию единых прикладных программных ресур-сов;

— разработку новых организационных и эко-номических технологий, направленных как на привлечение дополнительных фи-нансовых средств, так и на оптимизацию имеющихся материально-технических, трудовых, технологических и финансовых ресурсов;

— содействие в разработке и внедрении но-вых информационных технологий;

— разработку краткосрочных прогнозов для медицинских учреждений ожидаемых объемов и структуры медицинской помо-щи, а также требуемых для этого объемов финансирования ЛПУ;

— формирование по запросам дополнитель-ных отчетных форм по объемам оказанной медицинской помощи и ее стоимостному выражению.

Использование потенциала медицинских информационно-аналитических центров должно позволить МЗ РФ и РАМН начать формирование информационной вертикали на единой методо-логической основе, с использованием единых стандартов и программных средств для решения стратегических задач:

— во-первых, содействие финансовой стаби-лизации на основе ресурсосберегающих технологий;

— во-вторых, повышение доступности для населения регионов высококвалифициро-ванной специализированной медицинской помощи.

Текущая деятельность информационно-аналитического центра включает:

— организационно-методическую и практи-ческую помощь медицинским учрежде-ниям по анализу и первичной экспертной оценке расчета стоимости медицинских услуг и фактической стоимости пролечен-ного больного из всех источников финан-сирования;

— организацию и внедрение единой системы автоматизированного учета движения по-тока пациентов, объема и видов медицин-

ской помощи, поступающих финансовых средств из всех источников финансирова-ния;

— создание собственной информационной базы медицинского учреждения по видам, объемам и стоимости медицинских услуг;

— подготовку предложений по созданию единых прикладных программных ресур-сов;

— разработку новых организационных и эко-номических технологий, направленных как на привлечение дополнительных фи-нансовых средств, так и на оптимизацию имеющихся материально-технических, трудовых, технологических и финансовых ресурсов;

— содействие в разработке и внедрении но-вых информационных технологий;

— разработку краткосрочных прогнозов для медицинских учреждений ожидаемых объемов и структуры медицинской помо-щи, а также требуемых для этого объемов финансирования ЛПУ;

— формирование по запросам дополнитель-ных отчетных форм по объемам оказанной медицинской помощи и ее стоимостному выражению.

Использование потенциала медицинских информационно-аналитических центров должно позволить МЗ РФ и РАМН начать формирование информационной вертикали на единой методо-логической основе, с использованием единых стандартов и программных средств для решения стратегических задач:

— во-первых, содействие финансовой стаби-лизации на основе ресурсосберегающих технологий;

— во-вторых, повышение доступности для населения регионов высококвалифициро-ванной специализированной медицинской помощи.

Текущая деятельность информационно-аналитического центра включает:

— организационно-методическую и практи-ческую помощь медицинским учрежде-ниям по анализу и первичной экспертной оценке расчета стоимости медицинских услуг и фактической стоимости пролечен-ного больного из всех источников финан-сирования;

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 17

ФИНАНСЫ И ЭКОНОМИКА

— организацию и внедрение единой системы автоматизированного учета движения по-тока пациентов, объема и видов медицин-ской помощи, поступающих финансовых средств из всех источников финансирова-ния;

— создание собственной информационной базы медицинского учреждения по видам, объемам и стоимости медицинских услуг;

— подготовку предложений по созданию еди-ных прикладных программных ресурсов;

— разработку новых организационных и эко-номических технологий, направленных как на привлечение дополнительных фи-нансовых средств, так и на оптимизацию имеющихся материально-технических, трудовых, технологических и финансовых ресурсов;

— содействие в разработке и внедрении но-вых информационных технологий;

— разработку краткосрочных прогнозов для медицинских учреждений ожидаемых объемов и структуры медицинской помо-щи, а также требуемых для этого объемов финансирования ЛПУ;

— формирование по запросам дополнитель-ных отчетных форм по объемам оказанной медицинской помощи и ее стоимостному выражению.

Структурный разбор лечебно-диагнос-тического процесса позволяет выделить четыре важнейших точки клинико-экономического ана-лиза.Первая точка — момент начала лечебно-

диагностического процесса. Позволяет оценить исходное здоровье пациента, выступая одновре-менно как исходный пункт отсчета дальнейших показателей.Вторая точка — время установления диагно-

за. В этой точке необходимо контролировать:— точность установления клинического диа-

гноза;— реальный набор лабораторно-инстру-

ментальных методов диагностики;— реальный набор лекарственных и нелекар-

ственных методов лечения;— временной фактор;— технологический фактор.Третья точка — медико-социальный резуль-

тат лечебно-диагностического процесса.

Четвертая точка — экономическая эффек-тивность результата лечения.

Минздрав России в 2001 году выпустил ин-формационное письмо № 2510 / 9138 — 01 — 32 «О медицинском информационно-аналитичес-ком центре». В целях дальнейшего совершен-ствования информационного обеспечения си-стемы управления здравоохранением МЗ РФ подготовлено для субъектов Федерации «При-мерное положение об организации деятельности медицинского информационно-аналитического центра», в котором предлагалось создавать информационно-аналитические центры (ИАЦ) на базе существующих информационно-вычислительных центров и бюро медицинской статистики.

С созданием медицинских информационно-аналитических центров формируется на теорети-ческой основе вертикальная система принципи-ально новых организационных структур, которая может быть использована как информационный канал для принятия управленческих решений, в том числе и с целью получения объективных данных для реструктуризации мощностей в от-расли, для разработки и внедрения единой про-граммы автоматизированного учета движения потоков пациентов и финансовых средств, дан-ных об объемах и структуре медицинской помо-щи, а также для анализа медико-статистических и финансово-экономических показателей меди-цинских учреждений, методической и практиче-ской помощи при расчете стоимости медицин-ских услуг.

Медицинские информационно-аналити-ческие центры (ИАЦ) созданы и наиболее эф-фективно функционируют в Самарской области, Кузбассе, Республике Татарстан, Краснодарском крае, г. Тольятти, Московской области и в других регионах.

В настоящее время медицинские инфор-мационно-аналитические центры созданы в основном на уровне регионального здравоох-ранения с приставкой «областные» или «ре-спубликанские». Территориальный ИАЦ мы рассмотрим на примере Воскресенского райо-на Московской области, где информационно-аналитический центр на базе городской боль-ницы № 1 одним из первых в стране был создан в 1994 году и назывался тогда расчетно-аналитическим центром (РИЦ).

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 18

ФИНАНСЫ И ЭКОНОМИКА

Информационное обеспечение лечебно-диагностического процесса структурно должно строиться на клинико-экономическом планиро-вании потребности населения в медицинской помощи, договорных отношениях и взаиморас-четах, выработки критериев оценки трудозатрат медицинского персонала, экономических регу-ляторах, контроле качества медицинской помо-щи и расчете стоимости услуг (рис. 1).

Создание единого информационного про-странства должно основываться на механизмах управленческого учета, для реализации кото-рых необходимо структурное информационно-техническое подразделение территориальной системы здравоохранения — медицинский информационно-аналитический центр. Террито-риальный ИАЦ, как правило, должен быть ин-тегрирован в региональную коммуникационную систему здравоохранения.

Территориальный ИАЦ обеспечивает необхо-димой информационно-аналитической инфор-

мацией все ЛПУ конкретной территории, фор-мирует для них счета-фактуры, по требованию предоставляет специальные выходные аналити-ческие формы, а также принимает самое непо-средственное участие в информационном обе-спечении территориального органа управления (ТОУЗ) СМО, филиалов ТФОМС.

Проведенный анализ потенциальных поль-зователей информационно-аналитическими ма-териалами ИАЦ показал, что в зависимости от массы информации получатели располагаются в следующем порядке (пропорциональность по-лучения объемов информации из ИАЦ):

— ЛПУ — 80%;— СМО, филиал ТФОМС — 10%;— ТОУЗ — 10%.При этом необходимо учитывать, что инфор-

мация в местные органы власти и вышестоящие уровни управления здравоохранением поступа-ет из ТОУЗ, поэтому напрямую к ним аналити-ческие материалы из ИАЦ не поступают.

Рис. 1. Структурное информационное обеспечение системы клинического управления(Яковлев Е.П., Гребенников В.И., 1999)

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 19

ФИНАНСЫ И ЭКОНОМИКА

По своему организационно-правовому ста-тусу территориальное медицинские ИАЦ могут быть:

— структурным подразделением ЛПУ;— структурным подразделением ТОУЗ;— структурным подразделением СМО или

филиалом ТФОМС;— муниципальным унитарным предприяти-

ем (МУП);— автономной некоммерческой организа-

цией.В двух последних случаях ИАЦ работает на

принципах полного хозрасчета и самоокупае-мости.

Источниками финансирования ИАЦ могут быть:

— средства местного бюджета (финансиро-вание по линии ТОУЗ);

— средства ЛПУ (система взаиморасчетов);— средства СМО (из прибыли СМО);— средства от предпринимательской дея-

тельности.Желательно, чтобы было несколько источни-

ков финансирования территориального ИАЦ. Так, в Воскресенском районе (1994 г.) источни-ками финансирования ИАЦ являлись:

— средства СМО — 76%:;— средства ТОУЗ — 16%;— средства ЛПУ — 7%;— платные услуги — 1%.Платные услуги ИАЦ могут формировать-

ся из:— продажи и ремонта оргтехники;— разработки и сопровождения компьютер-

ных программ;— ксерокопирования и т. п.На должность руководителя ИАЦ назначает

руководитель ТОУЗ. Руководителем ИАЦ может быть по специальности как врач, так и эконо-мист, имеющие специальную подготовку.

В территориальном ИАЦ должны аккумули-роваться данные как финансово-экономического, так и статистического и бухгалтерского учета. Это обеспечит единство информационных си-стем на уровне системы клинического управ-ления, что позволит при формировании любой отчетной формы информацию получать только в одном месте — ИАЦ.

Все это не означает административное объе-динение ИАЦ, отдела медицинской статистики,

планово-экономического отдела и централизо-ванной бухгалтерии «под одной крышей» и под единым руководством. Каждое из этих подраз-делений сохраняет за собой административную самостоятельность. У каждой из них остается свой собственный руководитель, но в организа-ционном и функциональном плане их деятель-ность структурируется в режиме работы единой системы, элементами которой они являются.

Непременным условием единства инфор-мационных систем лечебно-диагностического процесса является наличие локальной компью-терной сети, объединяющей ЭВМ четыре обо-значенных структурных подразделения.

На территории эти подразделения одновре-менно подчиняются только одному человеку — главному врачу территории. Поэтому руко-водителем единого информационного про-странства СКУ является только руководитель ТОУЗ и никто, кроме него не вправе опреде-лять «условия игры» на уровне ИАЦ, не за-висимо от организационно-правового статуса информационно-аналитического центра терри-тории.

СМО и филиал ТФОМС также не вправе влиять на всю деятельность ИАЦ. Их влия-ние ограничивается 10% информационно-аналитического материала, к тому же материала, который представляется в стандартном формате. Но, опять же, и здесь требования СМО и фи-лиала ТФОМС касаются только требований к оформлению документации, но никак не долж-ны затрагивать основополагающие принципы деятельности ИАЦ.

Необходимо отметить, что нахождение ИАЦ в составе системы ОМС в принципе допустимо, но является худшим вариантом и указывает на неготовность руководства ТОУЗ к организации информационного обеспечения системы клини-ческого управления (СКУ), а значит, и к управ-лению клинической практикой. Как известно, кто владеет информацией, тот и руководит про-цессом.

По своей целевой направленности выходная информация ИАЦ является:

— библиографической;— статистической;— аналитической;— экспертной;— прогностической.

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 20

ФИНАНСЫ И ЭКОНОМИКА

Причем первые два вида информации ИАЦ получает преимущественно из отдела меди-цинской статистики, бухгалтерии и планово-экономического отдела, соответствующих орга-нов управления ЛПУ, СМО. Остальные же три вида информации — посредством управленче-ского учета, формирующегося непосредственно на базе ИАЦ.

Информационно-аналитический центр кон-кретной территории является прямым выраже-нием реализации коммуникации между всеми элементами системы клинического управления с целью наибольшей эффективности лечебно-диагностического процесса и деятельности лечебно-профилактического учреждения в це-лом.

Для достижения данной цели необходимо ре-шение многочисленных задач ИАЦ, к которым относятся:

— формирование счетов-фактур для всех ме-дицинских учреждений территории;

— разработка технологий сбора, ввода и ана-лиза информационного материала;

— расчет стоимости медицинских услуг, в том числе и платных;

— организационно-методическая и практи-ческая помощь в вопросах информацион-ного обеспечения всех ЛПУ конкретной территории;

— создание и сопровождение программы автоматизированного учета движения по-тока пациентов и финансовых средств на всех этапах медицинской помощи;

— создания архивного банка данных;— подготовка справочников-классификато-

ров медицинских услуг;— управление использованием ресурсов ме-

дицинского учреждения;— подготовка данных для формирования

годового отчета медицинского учреж-дения (бухгалтерского, финансово-экономического, клинико-статистического и т.д.);

— разработка новых организационных и эко-номических технологий управления СКУ;

— расчет потребности медицинской помощи,— расчет премиального бонуса при диффе-

ренцированной оплате труда медицинско-го персонала и др.

Организационная структура, техническое обеспечение и кадровый состав территориаль-

ного медицинского ИАЦ в зависимости от по-ставленных целей и задач могут быть самыми разнообразными.

Организационная структура ИАЦ в Воскре-сенском районе Московской области представ-лена следующими подразделениями:

— отдел ввода данных;— отдел программно-технического обеспе-

чения;— отдел контроля входной информации;— аналитический отдел.Число штатных единиц ИАЦ — 12 человек.

Возглавляет ИАЦ начальник (по специальности экономист), отвечающий за всю постановку и выполнение задач, стоящих перед ним.

Кроме штатных сотрудников в работе ИАЦ принимают участие главные врачи ЛПУ, рай-онные специалисты, работники ТОУЗ, бухгал-терии, СМО, филиала ТФОМС, которые на совместных заседаниях обсуждают вопросы клинико-экономической деятельности ЛПУ рай-она, вырабатывают стратегические направления и принимают тактические решения возникших проблем, определяют выходные аналитические формы, утверждают учетно-отчетную докумен-тацию и т. д.

ИАЦ, являясь учебно-методическим центром для руководителей и медицинского персонала ЛПУ района, осуществляет информационно-техническое обеспечение по вопросам управ-ленческого учета.

Входными документами ИАЦ являются:1. Талон учета медицинских услуг (собствен-

ная форма, разрешенная МЗ РФ в качестве экспериментальной). Объем обрабатывае-мой информации — 200 тысяч записей в месяц.

2. Карта больного, выбывшего из стациона-ра, — 2000 записей в месяц.

3. Статистический талон амбулаторного па-циента (ф. 025-10/у-95) — 3000 записей в месяц.

4. Талон на законченный случай временной нетрудоспособности (ф. 025-9/4-у-96) — 1500 записей в месяц.

5. Талон на прием к врачу (ф. 025-4/у-88) — 3000 записей в месяц.

Каждая входная форма оценена по сложности и объему вводимой информации, так как опера-торы ИАЦ работают по сдельно премиальной системе оплаты труда. Налажен индивидуаль-

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 21

ФИНАНСЫ И ЭКОНОМИКА

ный учет объема выполняемых работ каждым оператором из отдела ввода исходной информа-ции. При расчете расценок учитывают:

— табличность ввода информации;— время среднего заполнения исходного

бланка информации;— процент потери времени при пользовании

функциональной клавиатурой и меню за-дач.

— максимально разрешенное время работы с персональным компьютером.

На основании перечисленных выше факто-ров, выраженных в условно оценочных коэффи-циентах (УОК), рассчитывается норматив массы информации за рабочую смену, вводимой одним оператором. Для каждого входного документа разработана шкала расценок. За превышение норматива вводимой информации выплачивают премиальный бонус.

Список литературыБокерия Л. А., Ступаков И. Н., Самородская И. В. 1. и др. Современные информационные ресурсы в ме-дицине // Проблемы стандартизации в здравоохра-нении. — 2001. — № 1.Информатизация процессов управления в регио-2. нальном здравоохранении // Сб. статей под ред. В. Н. Савельева, Ю. Г. Блохина, В. К. Гасникова, С. А. Гаспаряна, В. Ф. Мартыненко. — Ижевск, 2001. — 392 с.Кудрина В. Г. Медицинская информатика: Учебное 3. пособие. — М.: РМАПО, 1999. — 100 с.Лукашев А. М., Акопян А. С., Шиленко Ю. В. 4. Медико-экономический словарь. Под ред. Н. М. Кал-мыковой, В. Ф. Мартыненко. — М.: Оверлей, 2002. — 204 с.Мартыненко В. Ф., Вялкова Г. М., Полесский В. А. 5. и др. Информационные ресурсы здравоохранения // ГлавВрач. — 2007. — № 4. — С. 88–92.Стуколова Т. И. Современное состояние и перспек-6. тивы развития информатизации в здравоохранении Российской Федерации // Проблемы управления здравоохранением. — 2002. — № 1. — С. 20–22.

Решением Высшей аттестационной комиссии Министерства образования и науки Рос-сийской Федерации научно-практический журнал «Врач скорой помощи» включен в Перечень ведущих рецензируемых научных журналов и изданий, в которых должны быть опубликованы основные научные результаты диссертации на соискание ученой степени кандидата наук. Правила оформления рукописей для публикации в журнале «Врач скорой помощи»Статьи научно-практического характера, посвященные обсуждению проблем неотложной терапии на догоспитальном этапе, интересным случаям из практики, направлять в редакцию в машинописной форме (до 6—10 машинописных страниц, а также в электронном виде). В статьях должны быть указаны все авторы (ФИО полностью), ведущее учреждение, контактный адрес, телефон, электронная почта. Фото авторов обязательно. Рукописи рецензируются. Авторы получают извещение о разрешении по поводу публикации, а также контрольные экземпляры.

На правах рекламы

ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ • 09 • 2011 22

ПЛАН И АНАЛИЗ В ЛПУ

Планирование и финансирование Планирование и финансирование ЛПУ, недостатки системы и способы ЛПУ, недостатки системы и способы их устранения их устранения А. В. Левченко, канд. экон. наук, зам. главного врача по экономической работе ГКБ № 3

Резюме. Немаловажную роль в оказании экстренной медицинской помощи населению играет неудовлетворительная телефонная связь и отсутствие санитарного транспорта с соответствующим медицинским оснащением. Прогноз дальнейшего развития отмеченных негативных тенденций при отсутствии принятия срочных соответствующих мер может привести к краху государственной системы здравоохранения Ключевые слова: планирование, финансирование, смета, недостатки системы, способы устранения, несовершенство финансирования здравоохранения Адрес авторов: e-mail: [email protected]

PLANNING AND FINANCING OF HEALTH FACILITIES AND DEFICIENCIESIN THEIR SOLUTIONS

A. V. Levchenko

Summary. Important role in providing emergency medical care is poor telephone connections and the lack of ambulance with appropriate medical equipment. Forecast of further development of the negative trends noted in the absence of urgent appropriate action can lead to the collapse of public health Key words: planning, fi nance, budget, defi ciencies in the system, how to resolve, the imperfection of the health fi nancing Author’s address: e-mail: [email protected]

Основным недостатком системы финансиро-вания является дефицит бюджета и вытекающие отсюда последствия. Основными из них являют-ся частичное финансирование или отсутствие финансирования некоторых статей расходов, предусмотренных сметами.

На протяжении ряда лет в системе здравоох-ранения наблюдались процессы нестабильного финансирования. Крайне плохо были профинан-сированы статьи расходов (согласно экономиче-ской классификации расходов бюджета):

110300 «Приобретение предметов снабже-ния»;

110400 «Командировки и служебные разъ-езды»;

110500 «Оплата транспортных услуг»;110600 «Оплата услуг связи»;110700 «Оплата коммунальных услуг»;

С переходом на рыночную экономику наблю-дается ускоренный рост цен на медицинскую помощь, и на фоне недостаточного и неритмич-ного финансирования лечебных учреждений об-разовалась хроническая задолженность по раз-ным статьям расходов.

Несовершенство финансирования здравоох-ранения заключается в выделении финансовых средств только на защищенные статьи расходов, что вынуждает главных врачей идти на нецеле-вое использование бюджетных средств, как за-купка ГСМ и командировочные расходы.

Принимаемые Правительством РФ норма-тивно-правовые акты в здравоохранении, в том числе программы государственных гарантий обеспечения населения бесплатной медицин-ской помощью, фактически остаются невыпол-ненными, из-за несовершенства финансирова-

09 • 2011 • ЭКОНОМИСТ ЛЕЧЕБНОГО УЧРЕЖДЕНИЯ 23

ПЛАН И АНАЛИЗ В ЛПУ

ния здравоохранения и снижения контроля за использованием средств здравоохранения мест-ными администрациями и главными врачами со стороны региональных министерств финансов и здравоохранения, отсутствия единой полити-ки в организации лекарственного обеспечения, неудовлетворительного состояния материально-технической базы лечебных учреждений.