Embed Size (px)

DESCRIPTION

伟大的时代 2006 年 A 股市场中期投资策略. 招商证券研究发展中心 王琼 赵建兴 薛华 何欣 二零零六年六月八日. 中国股市 ―― 新背景新起点. 一、 人民币升值的背景 二、 流动性泛滥的背景 三、 人口红利的背景 四、 股市上升的模式 ---- 估值和业绩齐飞 五、 Tenbagger ,独占性为王. 一、人民币升值. 发展中国家:本币升值导致股市泡沫 日本: 71 年- 89 年, 18 年日元对美元升值 3 倍,股指翻 20 倍 - PowerPoint PPT Presentation

Citation preview

伟大的时代伟大的时代 2006 年 A股市场中期投资策略

招商证券研究发展中心王琼 赵建兴 薛华 何欣

二零零六年六月八日

一、 人民币升值的背景

二、 流动性泛滥的背景 三、 人口红利的背景

四、 股市上升的模式 ---- 估值和业绩齐飞

五、 Tenbagger ,独占性为王

中国股市中国股市――――新背景新起点新背景新起点

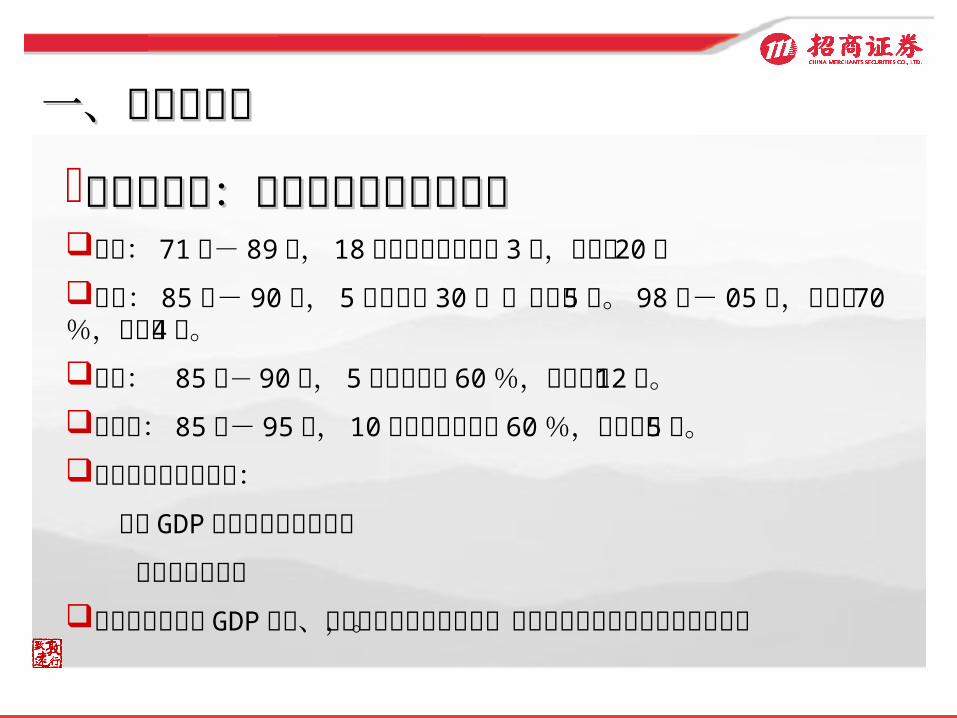

发展中国家:本币升值导致股市泡沫发展中国家:本币升值导致股市泡沫 日本: 71年- 89 年, 18 年日元对美元升值 3倍,股指翻 20倍韩国: 85 年- 90 年, 5 年韩元升 30 %,股市翻 5 倍。 98 年- 05年,韩元升 70%,股市翻 4倍。台湾: 85 年- 90 年, 5年台币升了 60%,股市翻了 12倍。新加坡: 85年- 95 年, 10 年新加坡元升了 60%,股市翻了 5翻。本币升值的两大原因:

本国 GDP 高速增长的累计效应

美元指数的贬值中国长期高速的 GDP 增长、当前美元弱势的大环境,造就了人民币长期升值的大背景。

一、人民币升值一、人民币升值

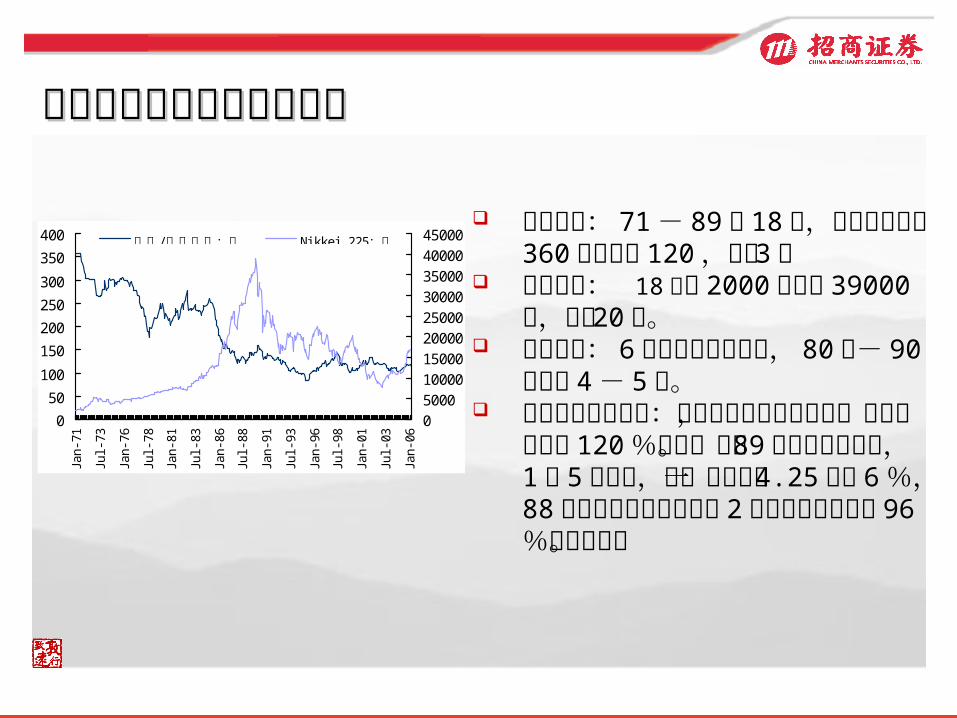

日本汇率: 71- 89 年 18 年,日元对美元从 360 日元升到 120 ,升值 3倍

日本股市: 18 年从 2000 点涨到 39000 点,涨幅 20倍。

日本房价: 6个最大城市的房价,80年- 90 年涨了 4- 5倍。

日本人的动作很猛:当年日本银行提供贷款,按土地市价的 120 %来贷。而在 89年捅泡沫的时候, 1年 5次升息,有一次直接从 4.25升到 6%, 88 年日本决定对持有不到 2年的土地转让征收 96%的所得税。

日元升值与日本股指的关系日元升值与日本股指的关系

0

50

100

150

200

250

300

350

400

Jan-

71

Jul-

73

Jan-

76

Jul-

78

Jan-

81

Jul-

83

Jan-

86

Jul-

88

Jan-

91

Jul-

93

Jan-

96

Jul-

98

Jan-

01

Jul-

03

Jan-

06050001000015000200002500030000350004000045000/日元 美元汇率:左 Ni kkei 225:右

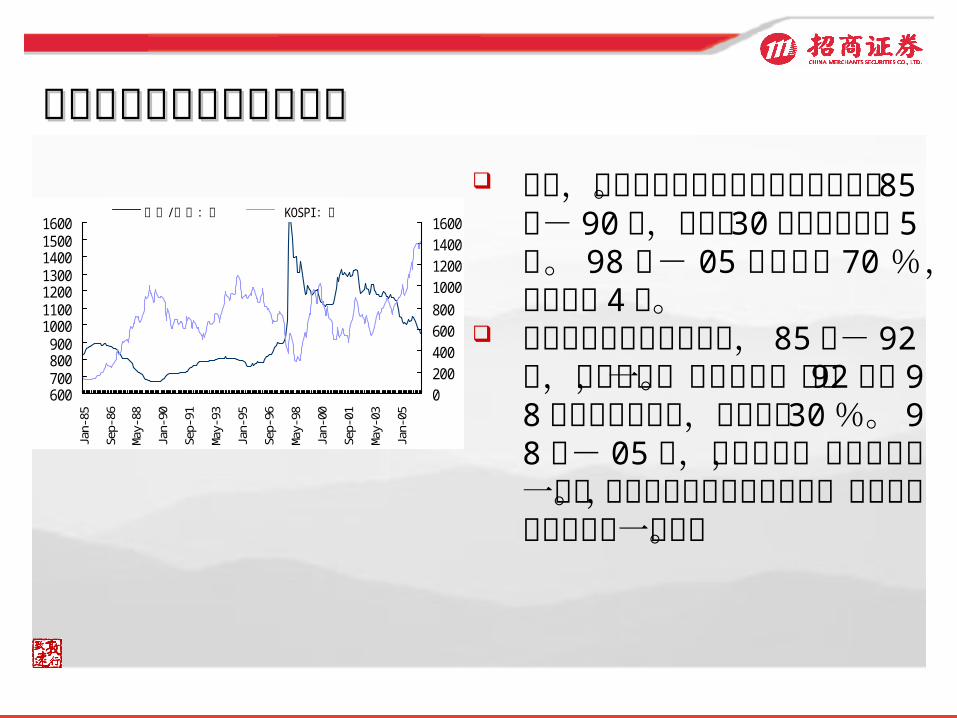

韩国,股价和汇率走势几乎完全正相关。 85 年- 90 年,韩元升 30 %,股市涨到 5 倍。98 年- 05 年韩元升 70 %,股市涨到 4 倍。

房价指数也是完全负相关,85 年- 92 年,升值期间,房价涨了一倍。 92 年到 98年韩元贬值期间,房价跌了30 %。 98 年- 05 年,韩元升值,房价又涨了一倍。只是涨跌幅度都小于日本,但与汇率的相关性是一样的。

韩元升值与韩国股指的关系 韩元升值与韩国股指的关系

600700800900

1000110012001300140015001600

Jan-

85

Sep-

86

May-

88

Jan-

90

Sep-

91

May-

93

Jan-

95

Sep-

96

May-

98

Jan-

00

Sep-

01

May-

03

Jan-

050200400600800

1000120014001600

/韩元 美元:左 KOSPI:右

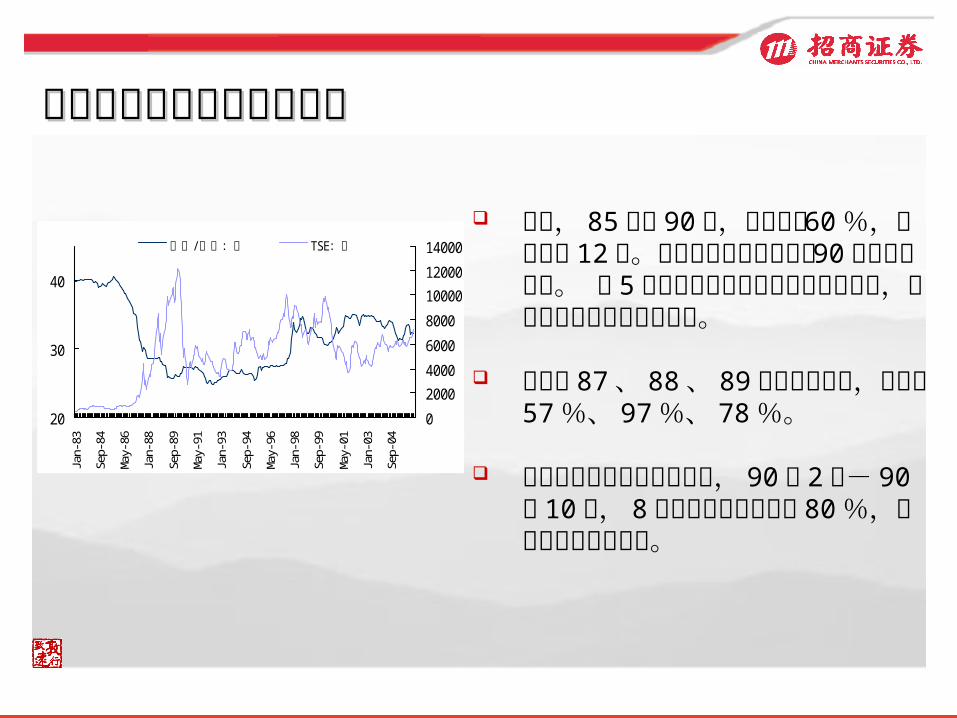

台湾, 85年到 90 年,台币升了 60 %,股市涨到 12倍。台币的大幅升值阶段在 90年后宣告结束。 这 5年是台湾股市历史上最赚钱的阶段,也是台币升值最剧烈的阶段。

台北市 87、 88 、 89 年的房价涨幅,分别是 57%、 97 %、 78 %。

当然泡沫的结果也是严重的, 90年 2月- 90 年 10 月, 8个月股市报复性下跌 80%,然后逐步修复性上涨。

台币升值和台湾股指的关系 台币升值和台湾股指的关系

20

30

40

Jan-

83

Sep-

84

May-

86

Jan-

88

Sep-

89

May-

91

Jan-

93

Sep-

94

May-

96

Jan-

98

Sep-

99

May-

01

Jan-

03

Sep-

04

0

2000

4000

6000

8000

10000

12000

14000/台币 美元:左 TSE:右

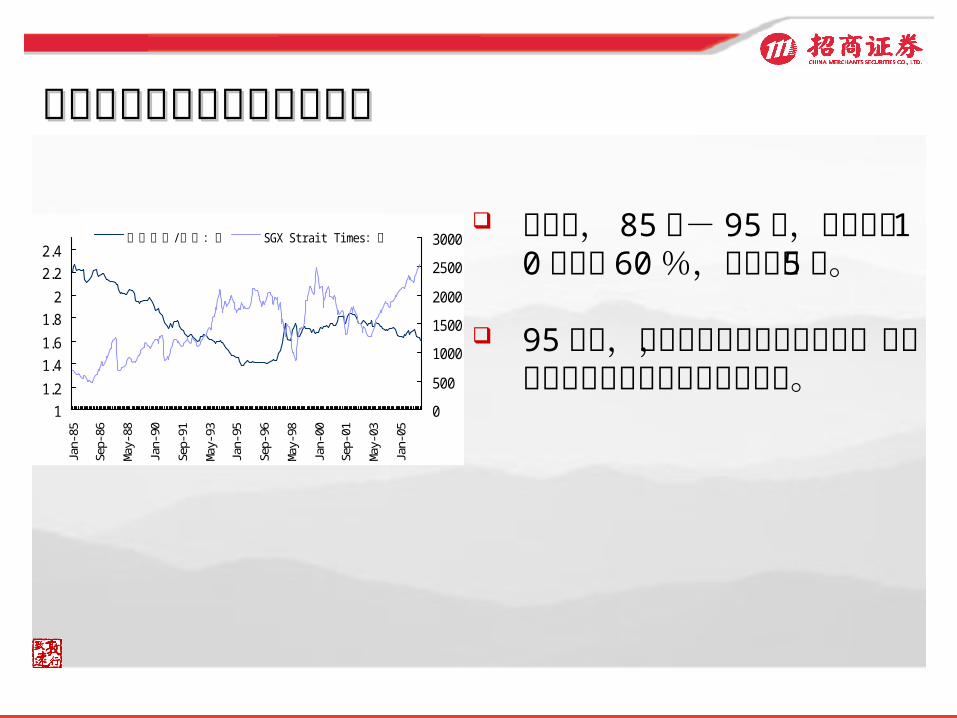

新加坡, 85年- 95年,新加坡元 10年升了 60%,股市涨到 5倍。

95 年后,大规模升值过程基本结束,股市大规模单边上涨的特征也结束了。

新元升值与新加坡股指的关系 新元升值与新加坡股指的关系

1

1.2

1.4

1.6

1.8

2

2.2

2.4

Jan-

85

Sep-

86

May-

88

Jan-

90

Sep-

91

May-

93

Jan-

95

Sep-

96

May-

98

Jan-

00

Sep-

01

May-

03

Jan-

050

500

1000

1500

2000

2500

3000/新加坡元 美元:左 SGX St rai t Ti mes:右

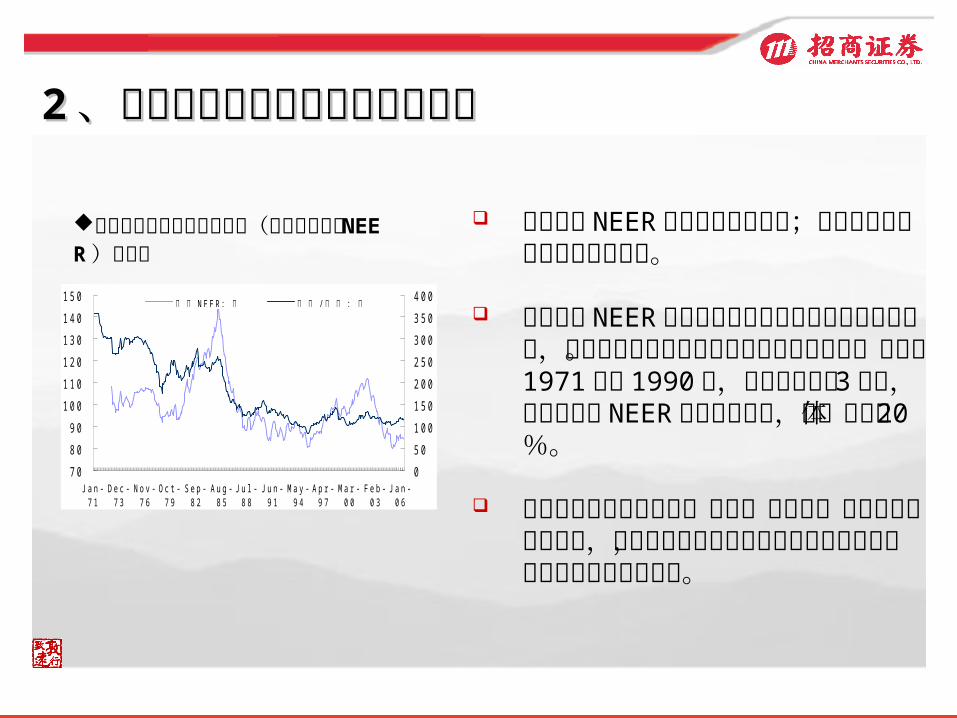

绿线美元 NEER 下降表示美元贬值;黑线日元数值下降表示日元升值。

同期美元 NEER 的贬值与日元的升值有同向变动的趋势,但美元贬值不能完全解释日元的巨幅升值。日元从 1971 年到 1990 年,日元持续升值 3倍多,但同期美元 NEER 呈现大幅震荡,总体只贬了 20%。

同样的情况发生在韩国、台湾、新加坡,只不过对这三个地方,美元因素对当地本币升值的解释度更高,当然还是不能全部解释。

22 、美元涨跌不能完全解释本币升、美元涨跌不能完全解释本币升值 值

日元对美元汇率与美元指数(名义有效汇率 NEER )的比较

7 0

8 0

9 0

1 0 0

1 1 0

1 2 0

1 3 0

1 4 0

1 5 0

J a n -7 1

De c -7 3

No v -7 6

Oc t -7 9

S e p -8 2

A u g -8 5

J u l -8 8

J u n -9 1

Ma y -9 4

A p r -9 7

Ma r -0 0

F e b -0 3

J a n -0 6

0

5 0

1 0 0

1 5 0

2 0 0

2 5 0

3 0 0

3 5 0

4 0 0NE E R美 元 : 左 /日 元 美 元 : 右

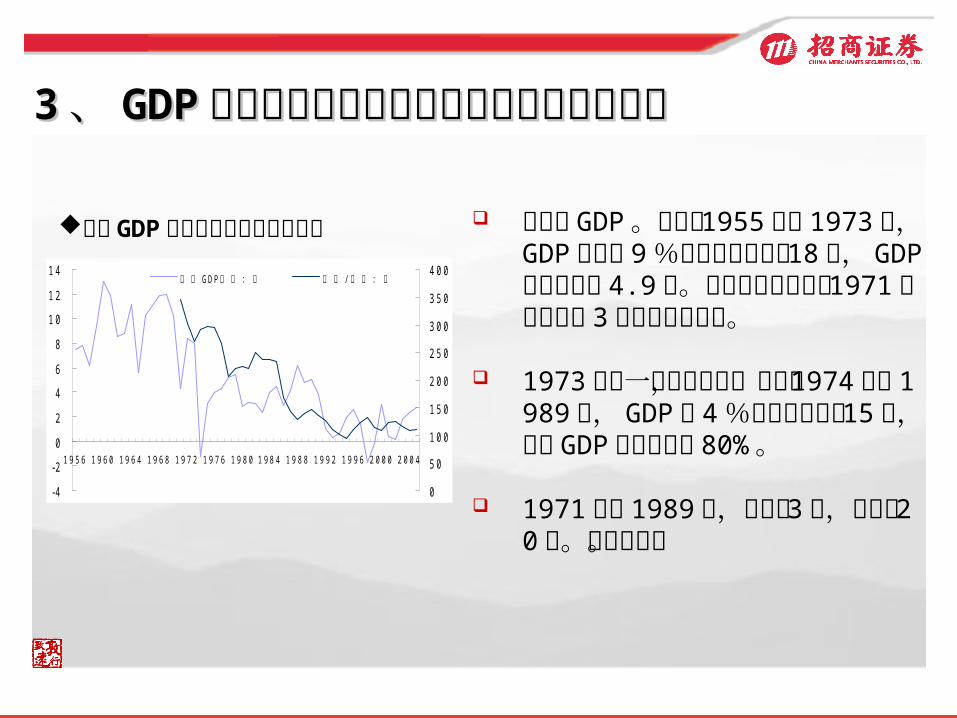

绿线是 GDP 。日本从 1955 年到 1973 年, GDP 持续在 9%上下高速增长了 18年, GDP 总量增长到 4.9 倍。我认为这是日本从 1971 年开始升值 3倍多的根本原因。

1973 年第一次能源危机,日本从 1974 年到 1989 年, GDP 在 4%上下又增长了 15年,期间 GDP 总量增长了 80% 。

1971 年到 1989 年,日元升 3倍,股指涨 20倍。根源在此。

33 、、 GDPGDP 长期高速增长的累积效应将导致本币升长期高速增长的累积效应将导致本币升值值

日本 GDP 增速和日元升值的相关性

- 4

- 2

0

2

4

6

8

1 0

1 2

1 4

1 9 5 6 1 9 6 0 1 9 6 4 1 9 6 8 1 9 7 2 1 9 7 6 1 9 8 0 1 9 8 4 1 9 8 8 1 9 9 2 1 9 9 6 2 0 0 0 2 0 0 4

0

5 0

1 0 0

1 5 0

2 0 0

2 5 0

3 0 0

3 5 0

4 0 0GDP日 本 增 速 : 左 /日 元 美 元 : 右

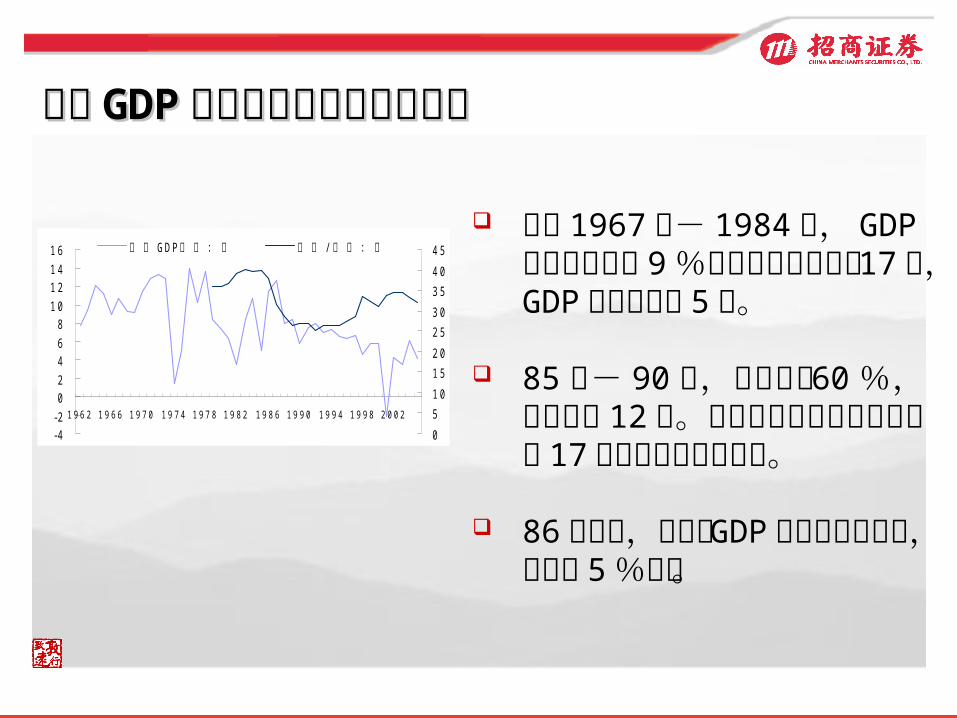

台湾 1967 年- 1984 年, GDP 以平均略高于 9 %的速度连续增长了 17 年, GDP 总量增长到 5倍。

85 年- 90 年,台币升了 60%,股指升了 12 倍。台湾股市的全盛时期与之前 17 年的高速增长分不开。

86 年以后,台湾的 GDP 增速下了个台阶,平均在 5%左右。

台湾台湾 GDPGDP 增速与台币升值的相关性增速与台币升值的相关性

- 4- 2

02

46

81 0

1 21 4

1 6

1 9 6 2 1 9 6 6 1 9 7 0 1 9 7 4 1 9 7 8 1 9 8 2 1 9 8 6 1 9 9 0 1 9 9 4 1 9 9 8 2 0 0 2

0

5

1 0

1 5

2 0

2 5

3 0

3 5

4 0

4 5GDP台 湾 增 速 : 左 /台 币 美 元 : 右

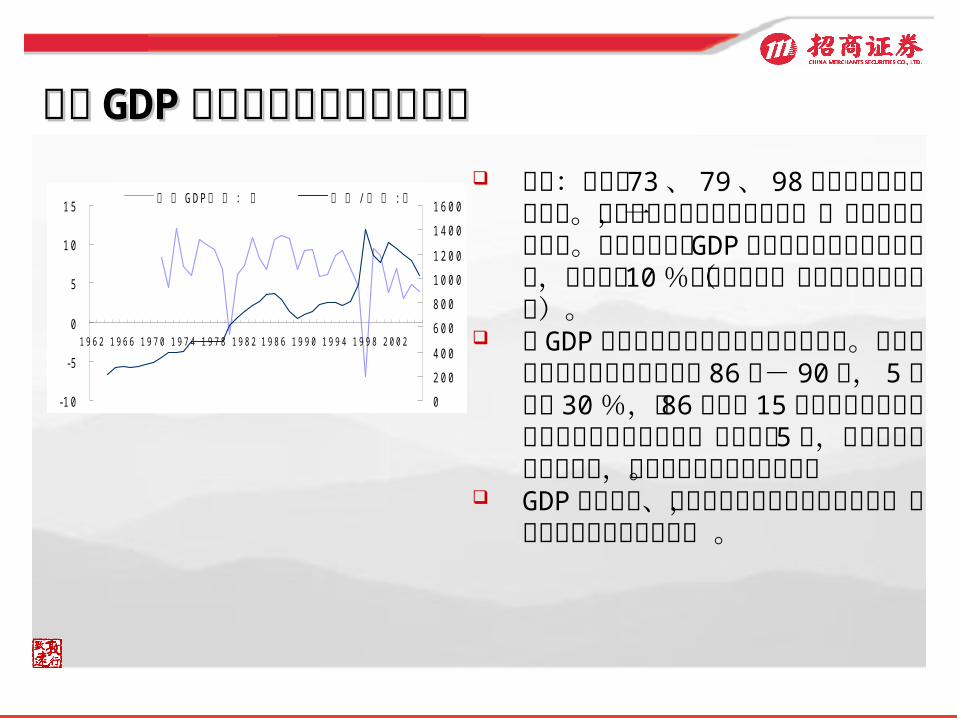

韩币:他抓住 73 、 79 、 98 年三次全球危机使劲贬。韩国的股市市盈率也很奇怪,一直是全世界最低的。我觉得韩国的 GDP 增长从来没有真正的强劲过,基本没有 10%以上的增长(日本台湾新加坡都有)。

但 GDP 的累计还是会带来现实的升值压力。韩币历史上不多见的持续升值是 86 年- 90 年, 5 年升值30 %,而 86 年前的 15 年恰恰是韩国股市历史上增长最快的阶段。这升值的 5 年,韩国股市的涨法和幅度,都是韩国迄今为止最猛的。

GDP 高速增长、作为其结果的升值又推波助澜,超级大牛市就是这么产生的 。

韩国韩国 GDPGDP 增速和韩元升值的相关性 增速和韩元升值的相关性

- 1 0

- 5

0

5

1 0

1 5

1 9 6 2 1 9 6 6 1 9 7 0 1 9 7 4 1 9 7 8 1 9 8 2 1 9 8 6 1 9 9 0 1 9 9 4 1 9 9 8 2 0 0 2

0

2 0 0

4 0 0

6 0 0

8 0 0

1 0 0 0

1 2 0 0

1 4 0 0

1 6 0 0GDP韩 国 增 速 : 左 / :韩 元 美 元 右

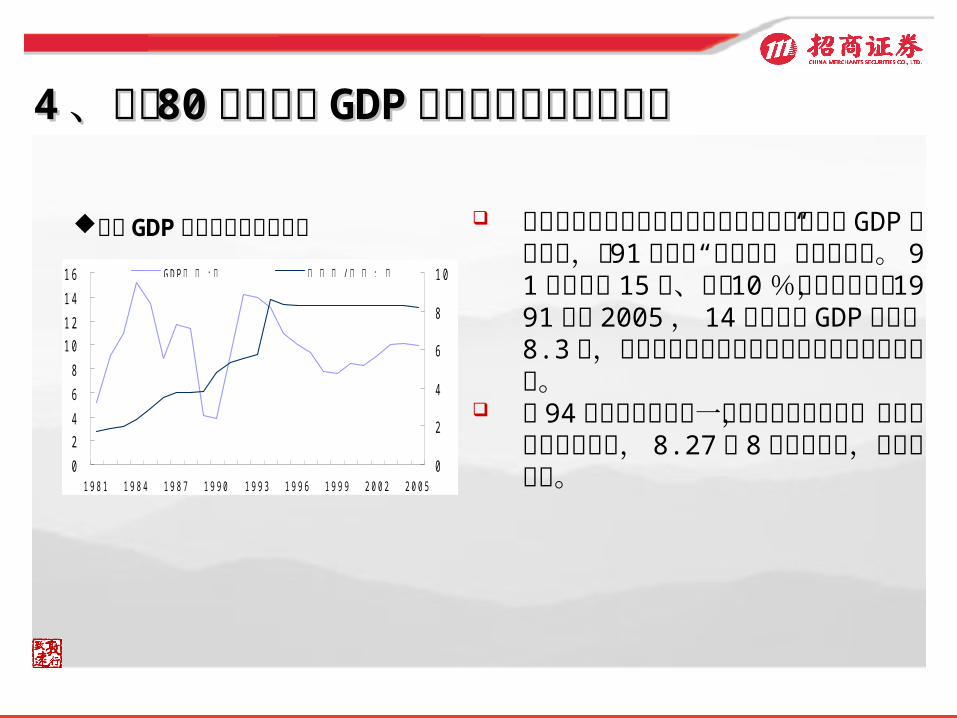

中国真正意义上的以企业竞争力的释放带来的 GDP 高速增长,是 91年解决“信资信社”的问题之后。91 年到现在 15 年、每年 10 %的高速增长, 1991 年到 2005 , 14年我国的 GDP 增加到 8.3 倍,涨幅其实是高过日本台湾韩国当年全盛时期的。

而 94 年到现在人民币一条水平线横到现在,我觉得升值是必然的,8.27 到 8 相当于没动,还刚刚开始。

44 、中国、中国 8080 年以来的年以来的 GDPGDP 曲线和人民币汇率曲曲线和人民币汇率曲线线

中国 GDP 的累积和人民币汇率

0

2

4

6

8

1 0

1 2

1 4

1 6

1 9 8 1 1 9 8 4 1 9 8 7 1 9 9 0 1 9 9 3 1 9 9 6 1 9 9 9 2 0 0 2 2 0 0 5

0

2

4

6

8

1 0GDP :增 速 左 /人 民 币 美 元 : 右

全球利率长期大幅下滑。95 年以来,考虑了 GDP 的增长后的马歇尔 K指数(货币供应量/GDP),美国增加了 30%,中国增加了 63%。美国每年向全球输出 7000亿美元的货币。(中国的 GDP 是 2万多亿。)流动性增加,本来势必造成通涨,经济周期就是这么形成的。各国央行为什么要压缩流动性,就是怕通涨,日本想改变零利率,无非是为了盯住 CPI别超过 2 %。但 95 年以来, CPI 却没有随着流动性的泛滥而上升了。 ---- 碰巧的是,中国的贸易逆差是从 93年开始急剧增加的。CPI不随着流动性涨了,这不敢说就是一个全球经济的新特点。但至少可以说,中国这样一个超级人口大国的制造能力第一次站上了全球的舞台,压制了 CPI,延长了经济周期。

二、流动性泛滥二、流动性泛滥

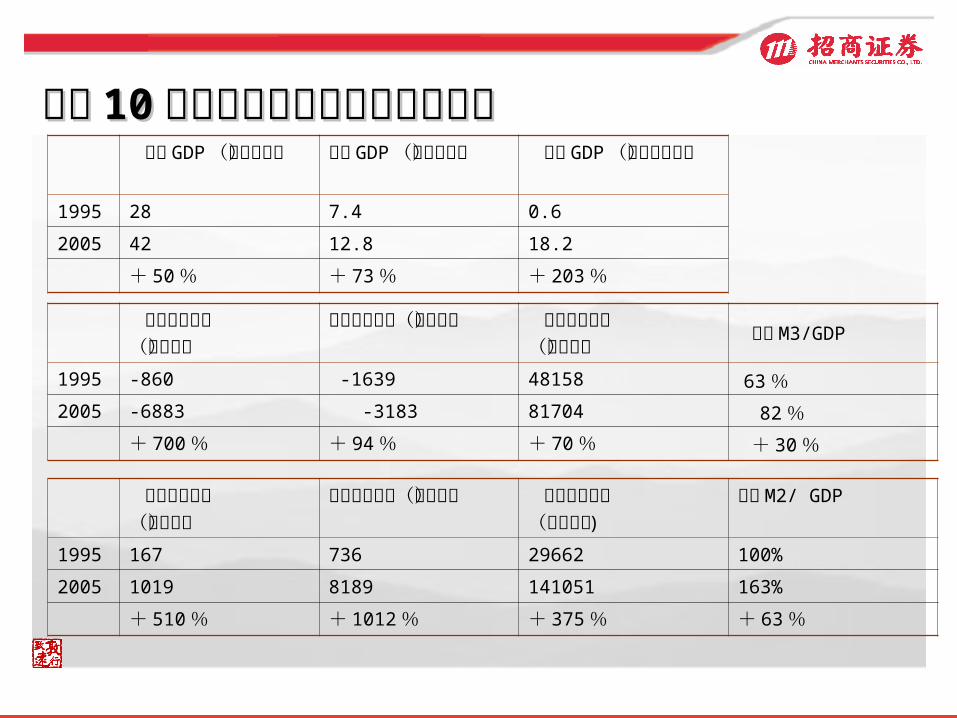

全球 GDP (万亿美元)

美 国 GDP (万亿美元)

中国 GDP (万亿人民币)

1995 28 7.4 0.6

2005 42 12.8 18.2

+ 50 % + 73 % + 203 %

最近最近 1010 年有关流动性重要指标的变化 年有关流动性重要指标的变化

美国贸易逆差(亿美元)

美国财政赤字(亿美元)

美国国债余额(亿美元)

1995 -860 -1639 48158

2005 -6883 -3183 81704

+ 700 % + 94 % + 70 %

中国贸易顺差(亿美元)

中国外汇储备(亿美元)

中国居民储蓄(亿人民币 )

中国 M2/ GDP

1995 167 736 29662 100%

2005 1019 8189 141051 163%

+ 510 % + 1012 % + 375 % + 63 %

美国 M3/GDP

63 % 82 % + 30 %

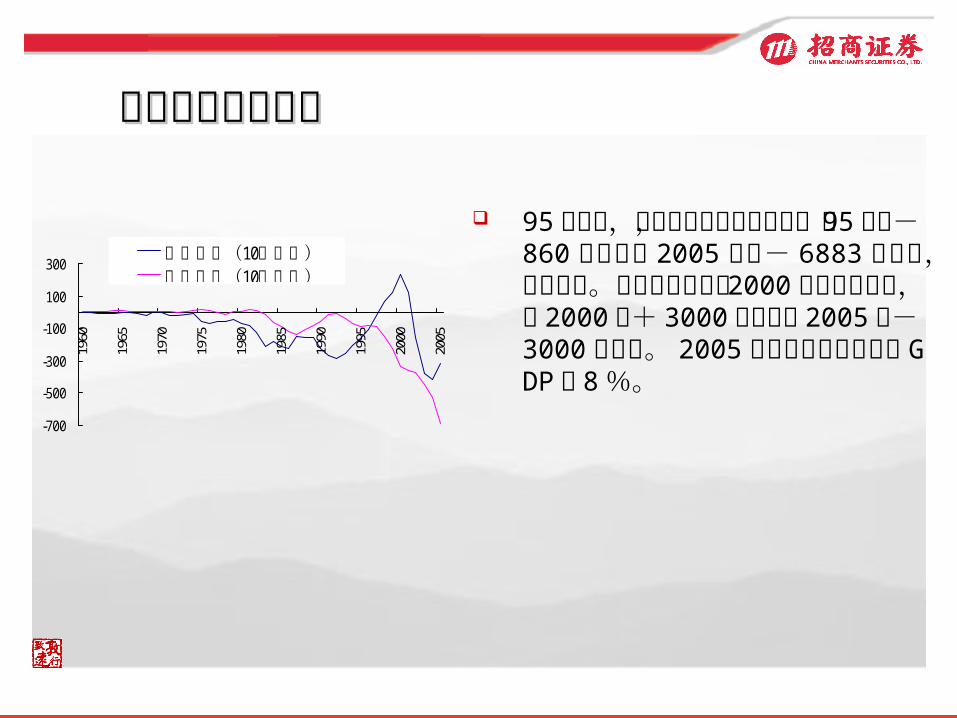

95 年开始,美国贸易赤字急剧增加,从 95 年的- 860亿美金到 2005 年的- 6883亿美金,令人震惊。美国财政赤字从 2000 开始急剧增加,从 2000 年+ 3000亿美元到 2005 年- 3000亿美元。 2005 年美国双赤字占美国 GDP 的 8%。-700

-500

-300

-100

100

300

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

10财政赤字( 亿美元)10贸易逆差( 亿美元)

美国双赤字的发展美国双赤字的发展

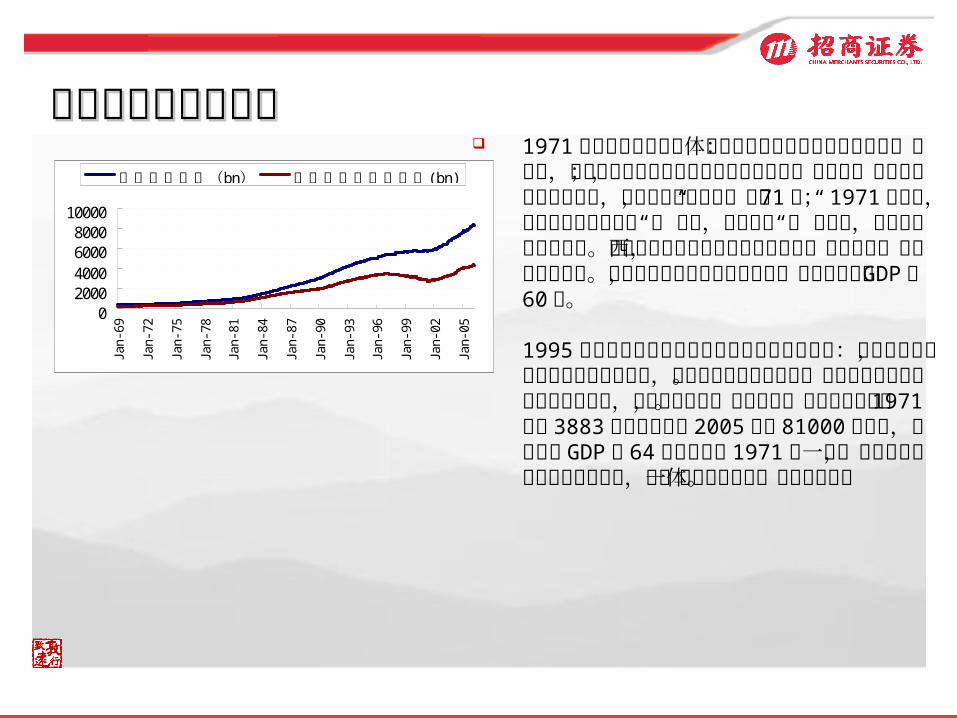

1971 年以来的货币发行体系造成了货币的永久性贬值趋势:二战前,全球各国货币发行与各国黄金储备挂钩;二战后,各国货币先与美元挂钩,美元再与黄金挂钩,直到 71 年; 1971 年开始,各国货币发行完全与“物”脱钩,不需要把“物”拿进来,就可以输出基础货币。商业银行只要把国债票据之类的东西拿给央行,就可以换出钱来。现在世界各国累计的货币总量,已是世界年度 GDP 的 60 倍。

1995 年以来美国急剧增加的赤字加剧了货币泛滥:发行的美元,通过贸易赤字流向全球,增加了各国的基础货币。各国拿着这些美元或换成美国国债,都在美国放着,越放越多。美国国债余额从 1971 年的 3883亿美元增加到 2005 年的 81000亿美元,已占美国 GDP 的 64 %。如果象 1971 年一样,大家都找美国换黄金或换实物,又一个布雷顿森林体系就崩溃了。

美国国债余额的发展美国国债余额的发展

02000400060008000

10000

Jan-

69

Jan-

72

Jan-

75

Jan-

78

Jan-

81

Jan-

84

Jan-

87

Jan-

90

Jan-

93

Jan-

96

Jan-

99

Jan-

02

Jan-

05

bn美国国债余额( ) (bn)美国可交易国债余额

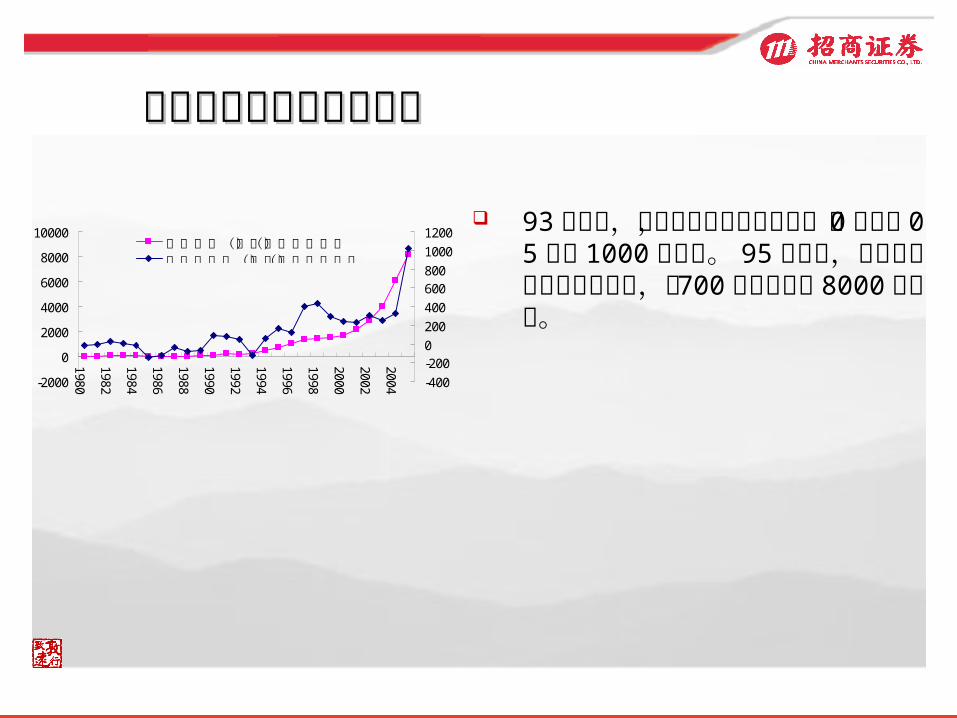

93 年开始,中国贸易顺差急剧增加,从 0 增加到 05 年的 1000亿美元。 95 年开始,我国的外汇储备急剧增加,从 700亿美元增到 8000亿美元。

中国外汇储备和贸易顺差中国外汇储备和贸易顺差

-2000

0

2000

4000

6000

8000

10000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004 -400

-2000

200

400

600800

1000

1200外汇储备(亿美元)(左轴)进出口差额(亿美元)(右轴)

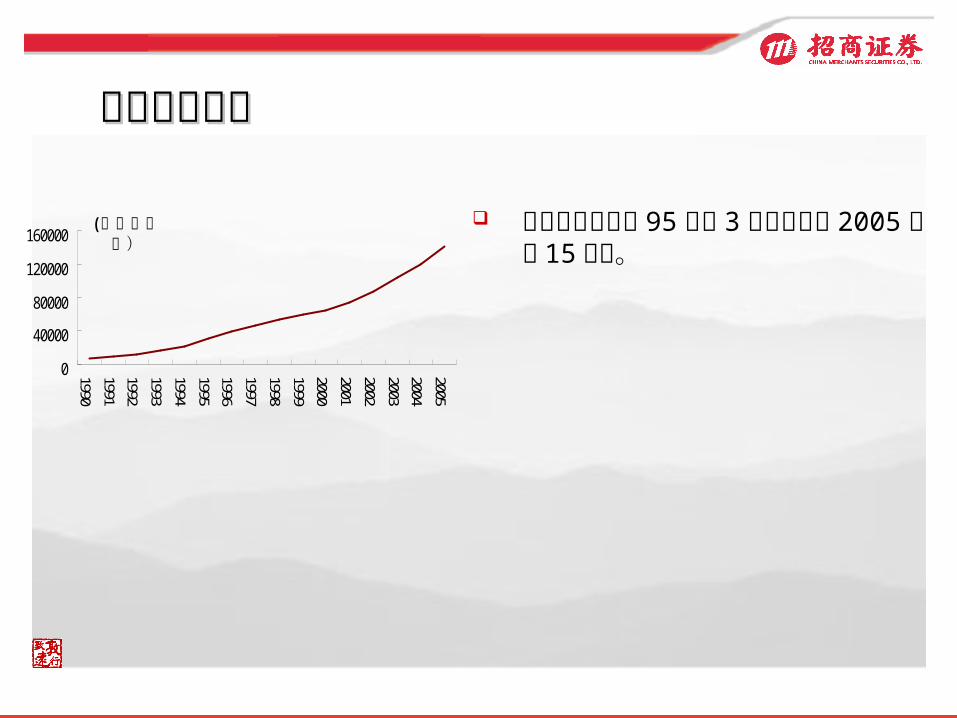

中国居民储蓄从 95 年的 3万亿增加到 2005 年的 15万亿。

中国居民储蓄中国居民储蓄

0

40000

80000

120000

160000

1990199119921993199419951996199719981999200020012002200320042005

(亿元人民币)

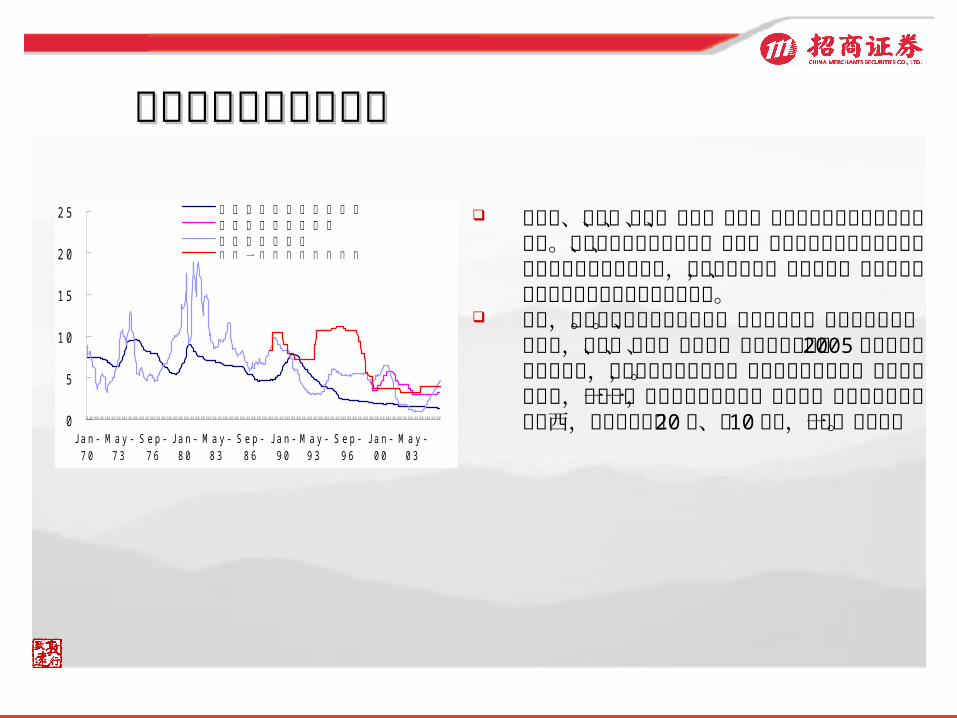

劳动力、资本、技术、土地、环境、管理是经济增长的主要生产要素。经济全球化使得劳动力、土地、环境等不可复制的资源得以用产品的方式在全球流动,尤其是互联网,使得技术、管理等可复制资源在全球很方便地流动和复制。

以前,资本是最重要的生产要素。现在未必是。可能是劳动力、土地等,日本、欧洲、加拿大、俄罗斯的人口从 2005 年开始都是呈下降趋势,在美国加州新生儿里,白人成了少数民族。随着流动性泛滥,资本这一生产要素的价格就一路下行,钱成了最不值钱的东西,全球的利率近 20 年、近 10 年来,都是一路下行。

美欧日中的利率走势图美欧日中的利率走势图

0

5

1 0

1 5

2 0

2 5

J a n -7 0

M a y -7 3

S e p -7 6

J a n -8 0

M a y -8 3

S e p -8 6

J a n -9 0

M a y -9 3

S e p -9 6

J a n -0 0

M a y -0 3

日 本 银 行 平 均 贷 款 贴 现 率欧 元 区 央 行 贷 款 利 率美 联 储 基 准 利 率中 国 一 年 期 流 动 贷 款 利 率

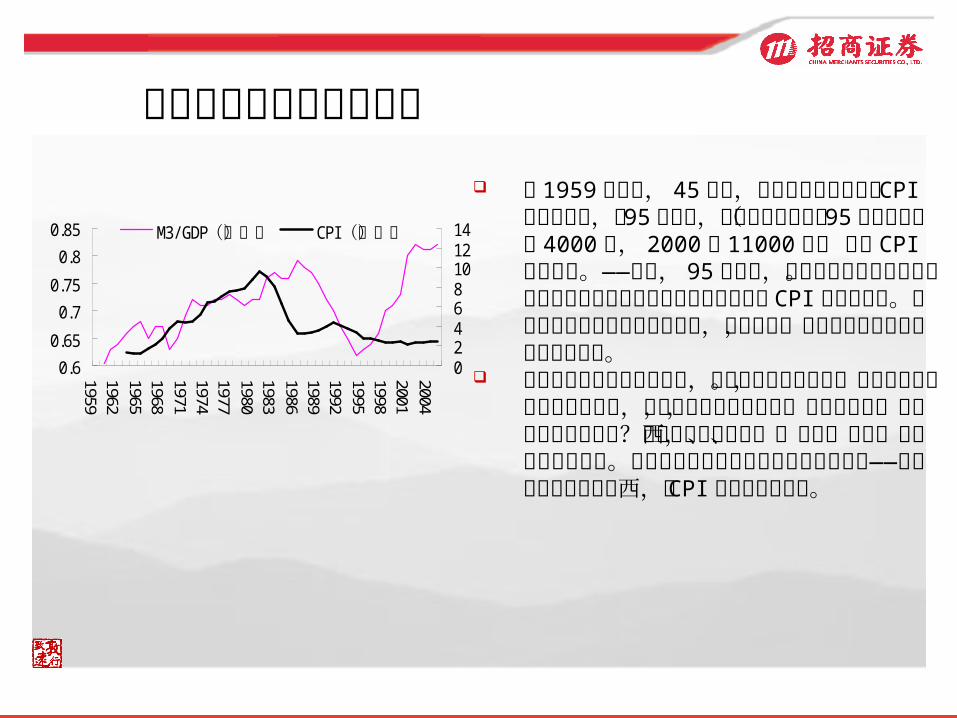

从 1959 年开始, 45 年间,美国国内的流动性和 CPI总是正相关,但 95 年开始,流动性迅速增加( 95 年道琼斯不到 4000点, 2000 年 11000 点) ,但 CPI 长期低迷。――同期, 95 年开始,中国贸易顺差急剧增加。我不知道中国的制造能力是否会使全球的 CPI长期起不来。但肯定是延长流动性泛滥的时间,理论上说,就是泡沫可以比历史上持续的更久。

货币泛滥就是形成虚拟经济,形成奢侈品的高价化。古代的时候,没什么虚拟经济,有钱人只能去拥有实物,占很多土地,现在有钱人怎么办呢?就去多占虚拟的东西,豪宅、名画、普洱茶还得涨下去。收缩流动性的压力却不像历史上那么大――因为涨的是虚拟的东西,而 CPI不涨或涨的很慢。

收缩流动性的压力在减小

0.6

0.65

0.7

0.75

0.8

0.85

1959196219651968197119741977198019831986198919921995199820012004

02468101214M3/ GDP(左轴) CPI(右轴)

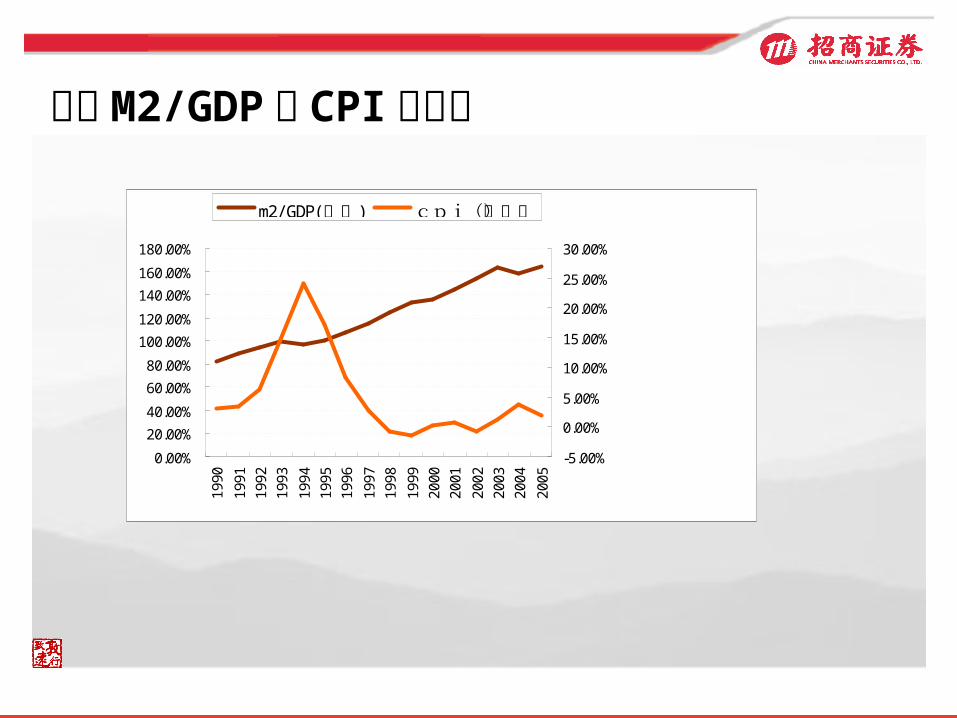

中国 M2/GDP 与 CPI 的关系

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

140.00%

160.00%

180.00%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

m2/ GDP( )左轴 cpi(右轴)

相对于堆积的流动性,中国股市太小相对于堆积的流动性,中国股市太小 全球主要资本市场总市值与资本化率比较

02000400060008000

1000012000140001600018000

美国

日本

英国

法国

德国

加拿大

香港

瑞士

意大利

澳大利亚

韩国

印度

台湾

中国

020406080100120140160180200

( , )总市值 十亿美元 左轴 (%, )资本化率 右轴

相对于中国的流动性现状,我觉得这点股票离供需平衡还很远。 1988 年日本泡沫时,日本股市市价总值超过美国,占当时全世界

的 44%份额,我们现在 4 、 5千亿美元的市值,担心泡沫可能太早。

说明:资本化率指股票市场总市值占 GDP比重。香港市场因国内公司大量上市而使得其资本化率为 501% ,图中未予显示。统计日期 2006 年 3月 26 日。

三、人口红利三、人口红利2003中国 年的人口结构

0

20

40

60

80

100

120

140

0-4岁

5-9岁

10-1

4岁

15-1

9岁

20-2

4岁

25-2

9岁

30-3

4岁

35-3

9岁

40-4

4岁

45-4

9岁

50-5

4岁

55-5

9岁

60-6

4岁

65-6

9岁

70-7

4岁

75-7

9岁

人口高峰

2.5亿人

占总人口 19%

人口低谷

1.75亿人

占总人口的 13%

2008年 35-45岁 25-35岁

2013年 40-50岁 30-40岁

2018年 45-55岁 35-45岁

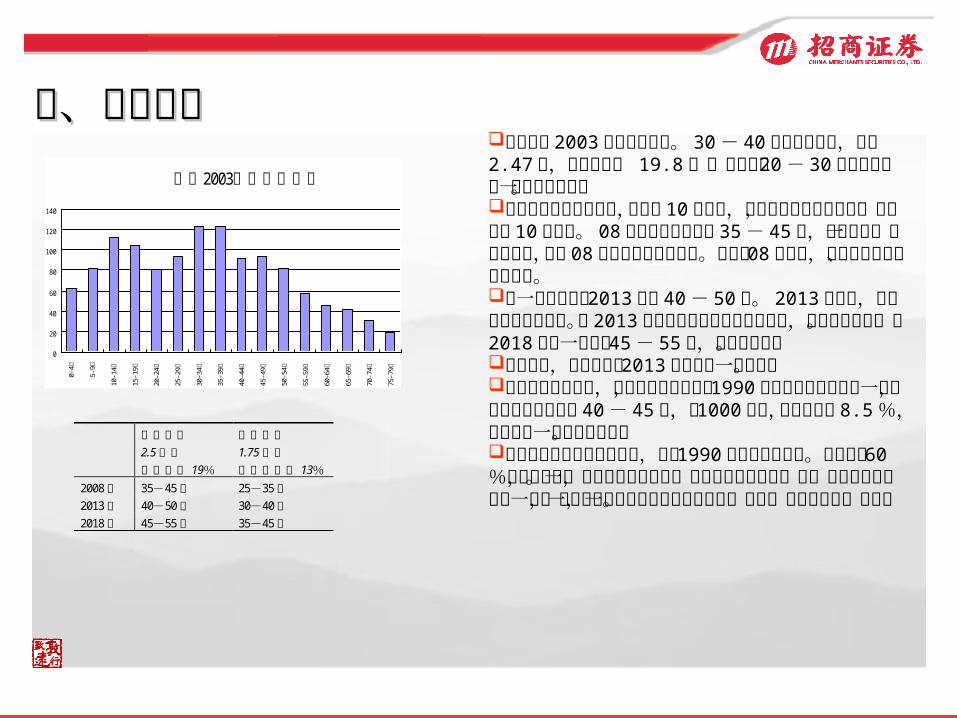

这是中国 2003 年的人口结构。 30 - 40岁的人口最多,合计 2.47亿,占总人口的 19.8 %,但随后的 20 - 30岁的人口出现一个明显的低谷。中国真正解决温饱问题,是最近 10 年的事,中国真正形成中产阶级,也是最近 10 年的事。 08 年时的人口高峰是 35 - 45岁,他们是第一代中产阶级,所以 08 年是消费的全盛时期。我认为 08 年之前,都是经济旺盛、全盛时期。这一人口高峰到 2013 ,是 40 - 50岁。 2013 的时候,该买房大概都买好了。但 2013 年之前消费能力基本能够维持,不会出现衰退。而 2018 年这一高峰是 45 - 55岁,就不好说了。人口低谷,有可能会在 2013 前后导致一次萧条。日本也有人口高峰,没有我们这么明显, 1990年日本转入萧条的第一年,日本的人口高峰是 40- 45岁,有 1000万人,占总人口的 8.5 %,其后也有一个人口的低谷。但我觉得中国要比日本放心,日本 1990 年完成了工业化。中国还有 60 %的农村人口,工业化也远未完成。日本的农村和城市一样,全国人民大家行为一致,效果上看就是买房的时候全国人民一起买,不买的时候一起停。

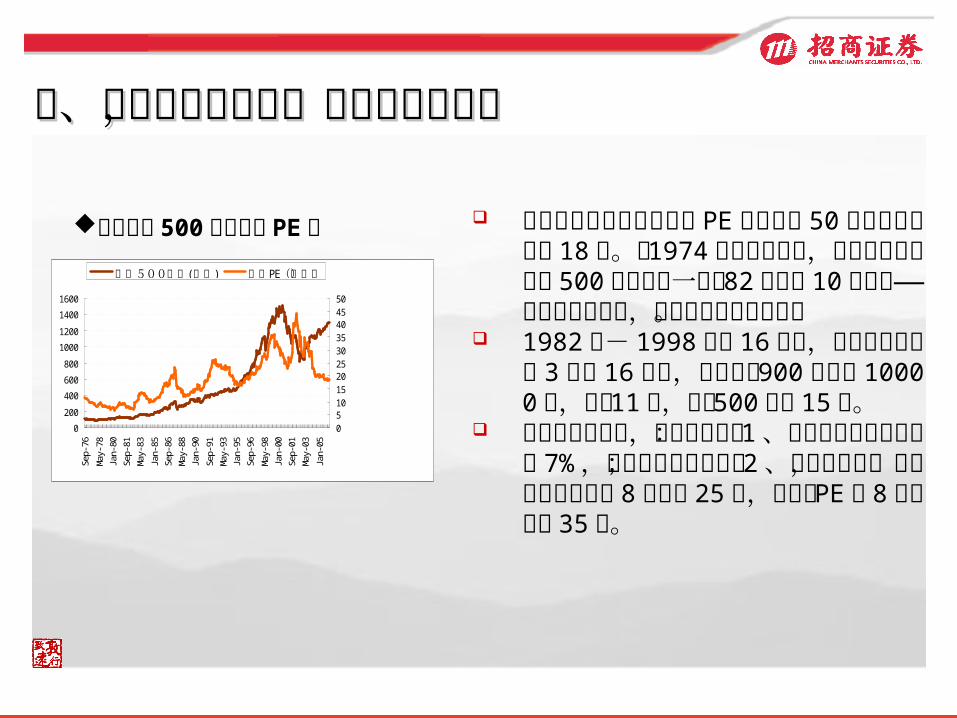

美国道琼斯和标普指数的 PE 在二战后 50 年代都差不多是 18 倍。在 1974 年能源危机后,美国道琼斯和标普 500 的市盈率一直到 82 年都在 10 倍以下――这就是制度折价,对你这个制度的怀疑。

1982 年- 1998 年, 16 年间,美国通涨率平均 3 %, 16 年间,道琼斯从 900 点涨到 10000 点,涨了 11倍,标普 500 涨了 15 倍。

为什么涨这么多,有两个变化: 1 、道琼斯的业绩增长每年 7% ,业绩持续稳定增长; 2 、估值提高了,道琼斯的市盈率从 8 倍变成 25 倍,标普的 PE 从 8 倍提高到 35 倍。

四、股市上升的模式,估值和业绩齐飞四、股市上升的模式,估值和业绩齐飞

美国标普 500 指数图和 PE图

0

200

400

600

800

1000

1200

1400

1600

Sep-

76

May-

78Ja

n-80

Sep-

81Ma

y-83

Jan-

85Se

p-86

May-

88Ja

n-90

Sep-

91Ma

y-93

Jan-

95Se

p-96

May-

98Ja

n-00

Sep-

01Ma

y-03

Jan-

05

05101520253035404550

( )标普500指数 左轴 PE指数 (由轴)

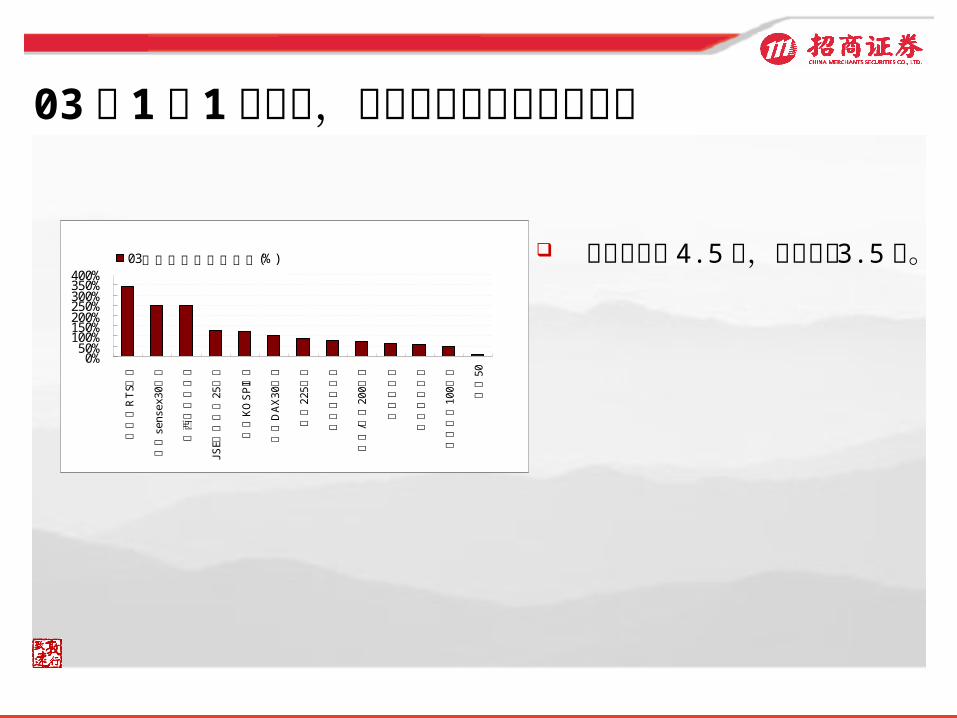

俄罗斯涨到 4.5 倍,印度涨到 3.5 倍。

03 年 1月 1日至今,发展中国家股市涨幅惊人

0%50%

100%150%200%250%300%350%400%

俄罗斯

RT

S 指数

印度

sens

ex30指数

巴西圣保罗指数

JSE 南非工业

25指数

韩国

KO

SP

I 指数

德国

DA

X30指数

日经

225 指数

香港恒生指数

标普

/ 澳证

200 指数

道琼斯综指

台湾加权指数

英国富时

100 指数

上证

50

03至今各国股指涨跌幅(%)

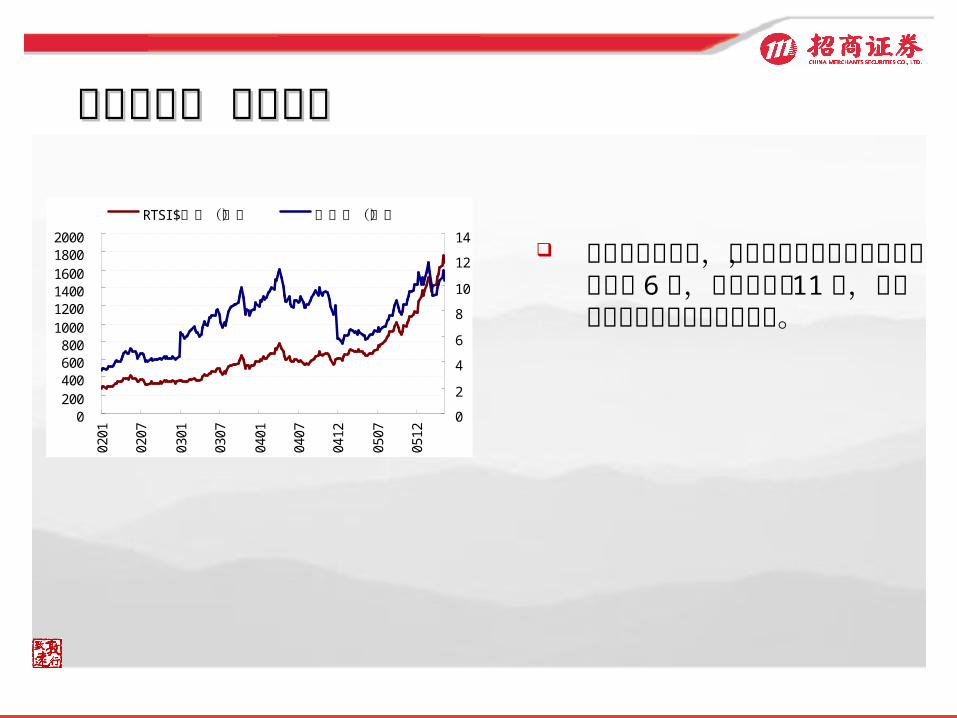

俄罗斯涨这么多,估值发生变化是重要原因,市盈率 6倍,现在市盈率 11 倍,这个估值提高的过程还没有走完。

俄罗斯股市 估值上升俄罗斯股市 估值上升

0200400600800

100012001400160018002000

0201

0207

0301

0307

0401

0407

0412

0507

0512

0

2

4

6

8

10

12

14

RTSI $指数(左) 市盈率(右)

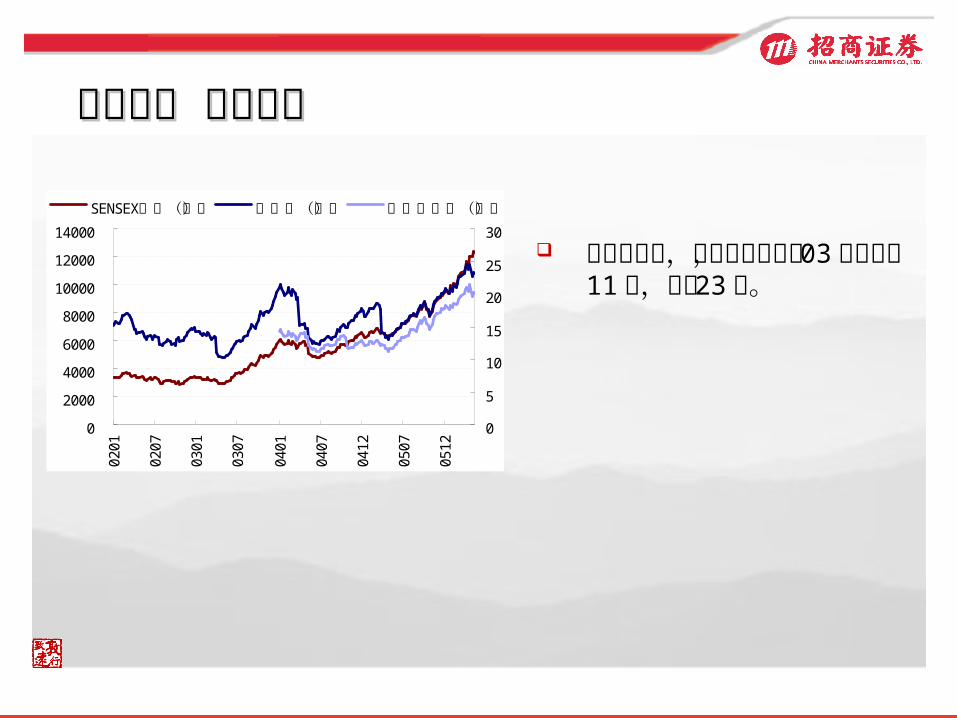

印度这么涨,估值也在提高,03年市盈率 11倍,现在 23倍。

印度股市 估值上升印度股市 估值上升

0

2000

4000

6000

8000

10000

12000

14000

0201

0207

0301

0307

0401

0407

0412

0507

0512

0

5

10

15

20

25

30

SENSEX指数(左) 市盈率(右) 预测市盈率(右)

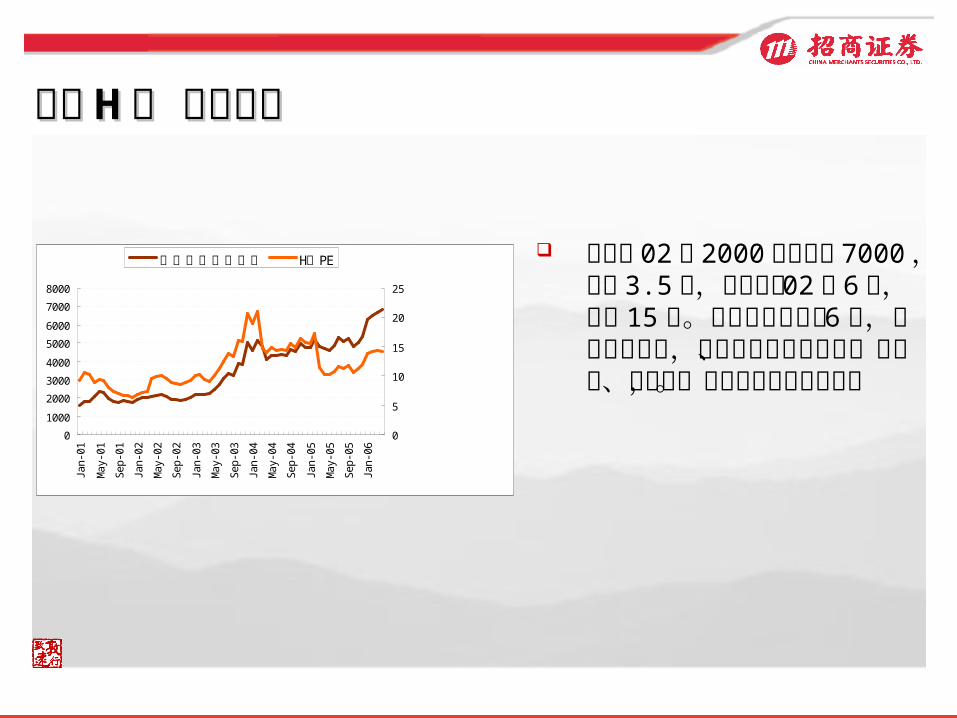

指数从 02年 2000 涨到现在7000 ,涨到 3.5 倍,市盈率从 02 年 6 倍,涨到 15 倍。以前为什么给你 6 倍,就是制度折价,认为你的制度不可靠、不透明、有变数,甚至不民主也是理由。

香港香港 HH 股 估值上升股 估值上升

0

1000

2000

3000

4000

5000

6000

7000

8000

Jan-

01

May-

01

Sep-

01

Jan-

02

May-

02

Sep-

02

Jan-

03

May-

03

Sep-

03

Jan-

04

May-

04

Sep-

04

Jan-

05

May-

05

Sep-

05

Jan-

06

0

5

10

15

20

25

恒生中国企业指数 H PE股

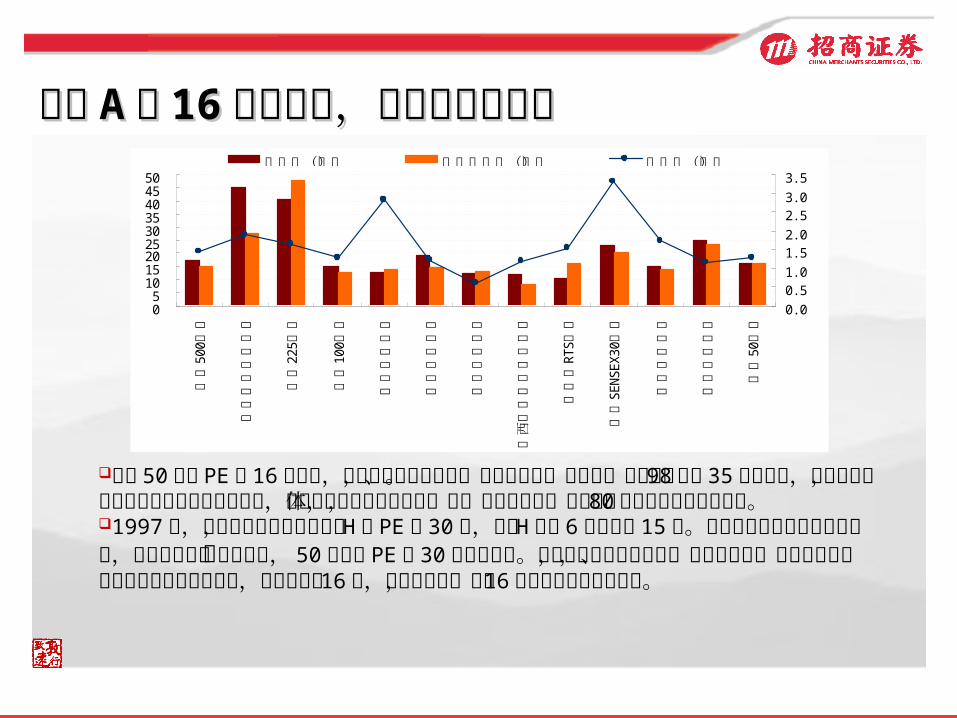

中国中国 AA 股股 1616 倍的估值,离泡沫还早得很倍的估值,离泡沫还早得很

05

101520253035404550

500

标普

指数

纳斯达克综合指数

225

日经

指数

100

富时

指数

香港恒生指数

台湾加权指数

韩国综合指数

巴西圣保罗交易所指数

RTS

俄罗斯

指数

SENS

EX30

孟买

指数

恒生国企指数

上证综合指数

50上证

指数

0. 00. 51. 01. 52. 02. 53. 03. 5

市盈率(左) 预测市盈率(左) 市销率(右)

上证 50目前 PE 是 16 倍左右,与美国欧洲的差不多,比纳斯达克、印度低。但离美国 98 年的 35 倍还很远,从估值看,制度折价的消失还并没有完成,成长性溢价也还没有开始体现,还将信将疑,就象美国 80 年代初担心走不出滞涨。1997 年,对香港信心十足的时候, H 股 PE 是 30 倍,现在 H 股从 6 倍恢复到 15 倍。如果中国经济维持这样的态势,大家终于信心十足的时候, 50 指数的 PE到 30 倍是正常的。经济高速发展这么多年,没出过问题,制度的优化、行业的整合都还刚刚开始,股市现在才 16 倍,也没怎么涨,没有 16 倍还没涨就破灭的泡沫。

中国经济总量增加到这个地步,一个巨大的池塘,行业整合有了舞台,将会出现一批大鱼,这些大鱼,前景很确定。

赢家通吃可以控制供给、可以集中利润,可以代表中国经济总量。比如,品牌的壁垒,越累积越强大,目前才累积 10 年。

宏观好、微观差的时代过去了,彩电大战的非市场化的环境,已经过去。

中国中国 AA 股的盈利,发展潜力还大得很 股的盈利,发展潜力还大得很

0. 00%

10. 00%

20. 00%

30. 00%

40. 00%

50. 00%

60. 00%

70. 00%

80. 00%

90. 00%

2002 2003 2004 2005

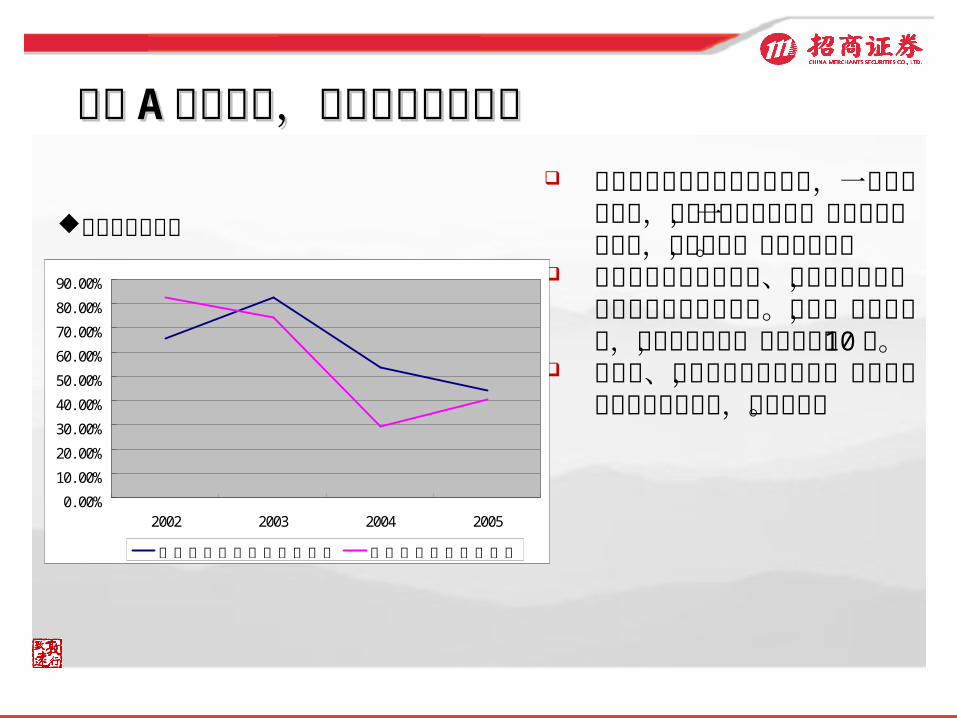

伊利与蒙牛销售收入增长率 伊利与蒙牛利润增长率

业绩的赢家通吃

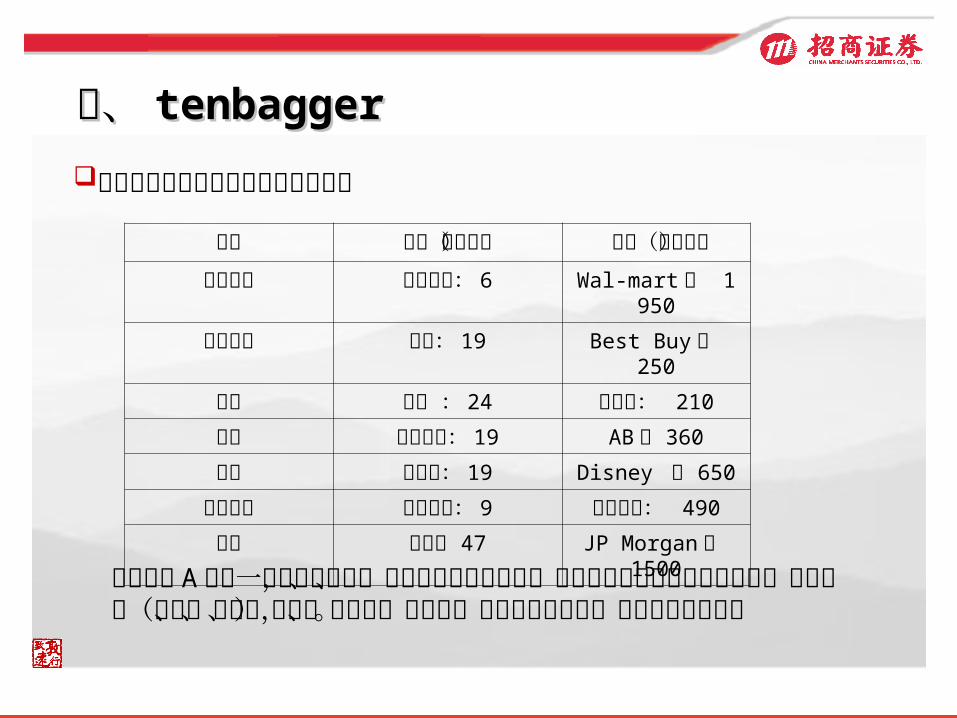

五、五、 tenbaggertenbagger 国内行业龙头与国外行业龙头的市值

行业 市值(亿美元) 市值(亿美元)大型超市 华联综超: 6 Wal-mart: 195

0家电连锁 苏宁: 19 Best Buy:

250

水泥 海螺 : 24 拉法基: 210啤酒 青岛啤酒: 19 AB: 360

娱乐 华侨城: 19 Disney : 650

工程机械 中联重科: 9 卡特彼勒: 490证券 中信: 47 JP Morgan:

1500我们认为 A股是一次全面的牛市,各个细分行业的龙头、已经处于优势竞争地位的公司、拥有壁垒(品牌、技术、资源、市场等)的公司,均面临长趋势的、明确的成长前景。

总体而言,可遵循资源、技术、消费、服务这四大主题。下半年,还可从市场制度变革和行业景气演变两条主线继续挖掘辅助性的机会。从行业景气演变主线上,可关注刚刚进入或即将进入景气拐点的子行业,比如汽车、小家电、通信设备(包括手机)、玻璃、钢铁、公用事业等;以及景气上升加快的子行业,比如数字电视、 3G 、证券、军工、煤化工等;还有做为战略性品种的银行、地产等行业,在本轮行情后半端受调控压力而表现欠佳,在下半年消化了心理疑虑之后应有较大机会。从市场制度变革的主线上,关注如下机会:首先,扩容带来的投资机会,再融资、新股发行、存量资产上市等;其次,全流通背景下并购重组的投资机会,换股合并、要约收购、代理表决权争夺、私有化、分立、回购、资产置换与重组;第三,股市制度变革提升公司价值而形成的投资机会,市值考核、股权激励;第四,金融创新带来的投资机会,权证、股指期货、资产证券化等;第五,经济制度变革形成的投资机会,人民币升值、税制改革、成品油及公用事业产品定价机制改革等。

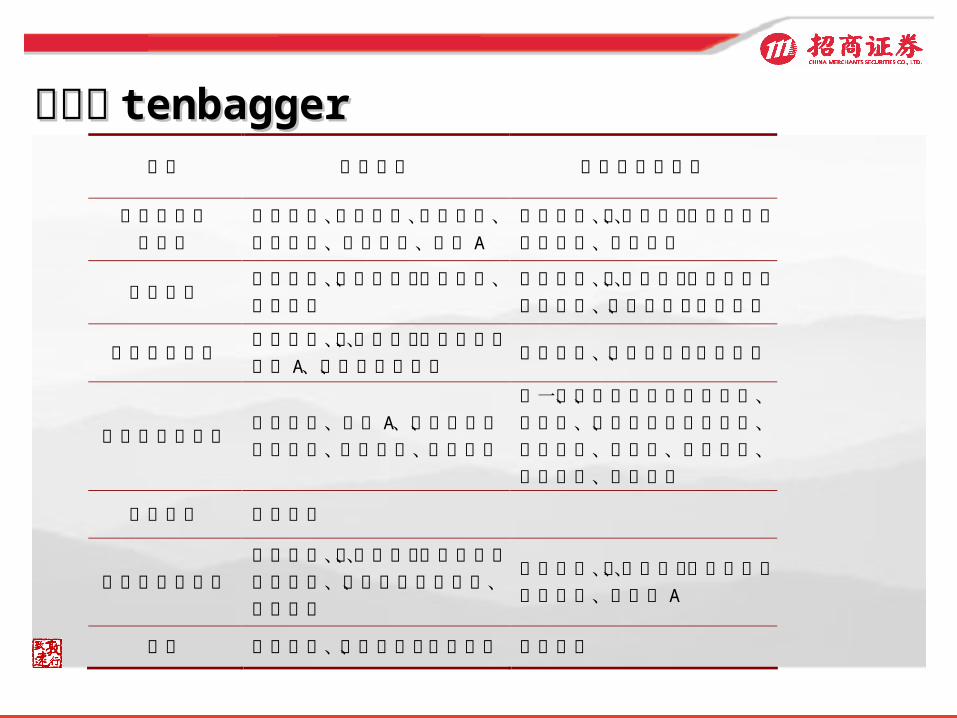

中国的中国的 tenbaggertenbagger 行业 首选公司 值得期待的公司

能源与基础

原材料

厦门钨业、宝钛股份、中科三环、海螺水泥、华新水泥、南玻 A

宏达股份、盐湖钾肥、金发科技、星新材料、福耀玻璃

机械设备 国电南瑞、安徽合力、沪东重机、北方股份

平高电气、国电南自、沈阳机床、龙溪股份、轴研科技、火箭股份

周期性消费品 宇通客车、格力电器、浙江阳光、万科 A、华侨城、金融街

招商地产、金地集团、栖霞建设

非周期性消费品 贵州茅台、张裕 A、伊利股份、双汇发展、云南白药、苏宁电器

第一食品、泸州老窖、片仔癀、七匹狼、恒瑞医药、天坛生物、科华生物、农产品、武汉中百、大商股份、锦江酒店

交通运输 铁龙物流

通信与信息技术

中兴通讯、长电科技、生益科技、华胜天成、新大陆、歌华有线、东方明珠

航天信息、东软股份、大族激光、航天电器、深科技 A

金融 招商银行、民生银行、中信证券 吉林敖东

谢谢大家 ! 欢迎交流!

![[Table Title] 市场的另一半:卖空—美股、港股、A 股€¦ · 2017 年4 月月融券卖出额1507 亿元, 占总成交额16%,月融券卖出量156 亿股,占总成交量5.6%,融券交易在](https://img.pdfslide.tips/doc/110x75/608f3199da300736b5306246/table-title-oecicaceea-e-2017-4-oeoeee1507.jpg)