Embed Size (px)

Citation preview

1

簿記3級簿記検定 合格講座

2

STEP 1 簿記を始めよう! . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

STEP 2 簿記の流れを概観してみよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

STEP 3 現金取引をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

STEP 4 当座預金取引をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

STEP 5 商品売買取引をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

STEP 6 手形取引をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

STEP 7 固定資産の取引をマスターしよう! . . . . . . . . . . . . . . . . . . . . . . . . . 68

STEP 8 有価証券取引をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

STEP 9 その他の取引をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

STEP 10 商品券の処理をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

STEP 11 資本の引き出しをマスターしよう! . . . . . . . . . . . . . . . . . . . . . . . . . 94

目 次

3

STEP 12 税金の処理をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

STEP 13 訂正仕訳の仕方をマスターしよう! . . . . . . . . . . . . . . . . . . . . . . . . . 98

STEP 14 伝票式会計をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

STEP 15 試算表を作成してみよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

STEP 16 決算手続をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

STEP 17 決算整理事項をマスターしよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . 118

STEP 18 精算表を作成しよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

STEP 19 勘定の締め切りをマスターしよう! . . . . . . . . . . . . . . . . . . . . . . . 132

STEP 20 財務諸表を作成しよう!. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136

演習問題 解答 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

索 引. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148

4

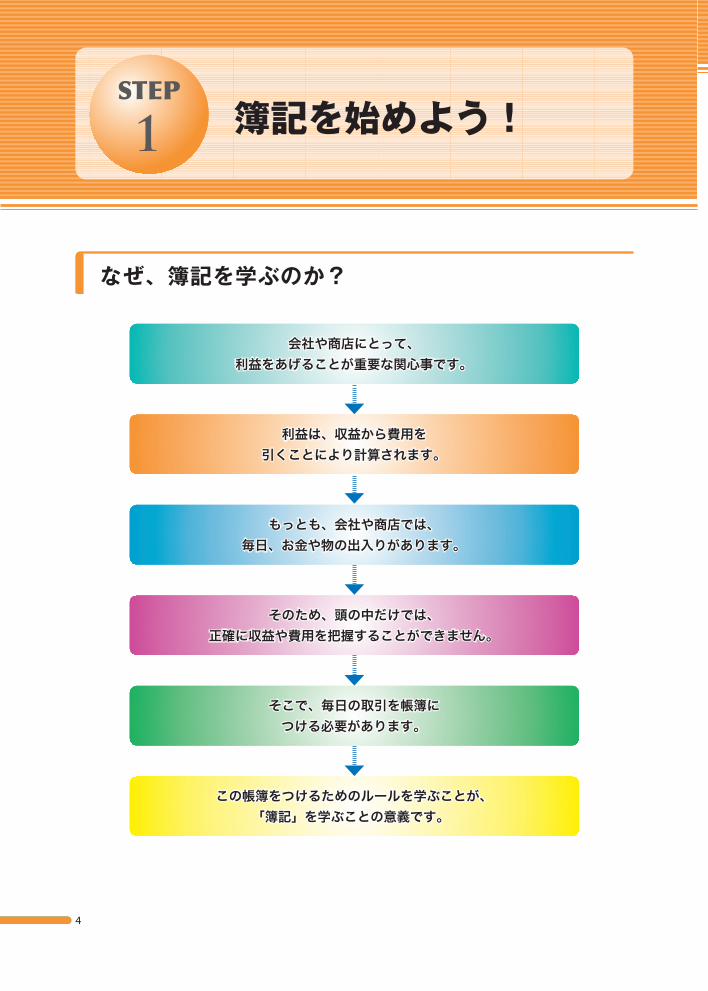

会社や商店にとって、利益をあげることが重要な関心事です。

利益は、収益から費用を引くことにより計算されます。

そのため、頭の中だけでは、正確に収益や費用を把握することができません。

そこで、毎日の取引を帳簿につける必要があります。

この帳簿をつけるためのルールを学ぶことが、「簿記」を学ぶことの意義です。

もっとも、会社や商店では、毎日、お金や物の出入りがあります。

なぜ、簿記を学ぶのか?

簿記を始めよう!STEP

00STEP

1 簿記を始めよう!

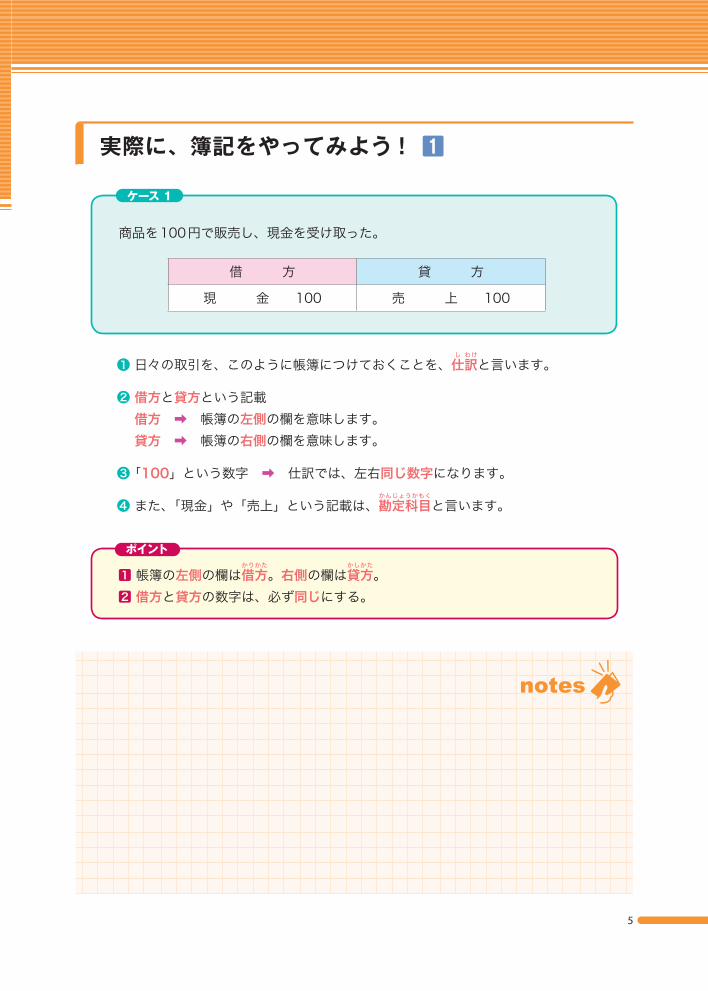

ケース 1

5

❶ 日々の取引を、このように帳簿につけておくことを、仕し

訳わけ

と言います。

❷ 借方と貸方という記載 借方 ➡ 帳簿の左側の欄を意味します。 貸方 ➡ 帳簿の右側の欄を意味します。

❸ 「100」という数字 ➡ 仕訳では、左右同じ数字になります。

❹ また、「現金」や「売上」という記載は、勘かんじょうかもく

定科目と言います。

商品を100円で販売し、現金を受け取った。

借 方 貸 方

現 金 100 売 上 100

実際に、簿記をやってみよう ! 1

ポイント

1 帳簿の左側の欄は借かりかた

方。右側の欄は貸かしかた

方。2 借方と貸方の数字は、必ず同じにする。

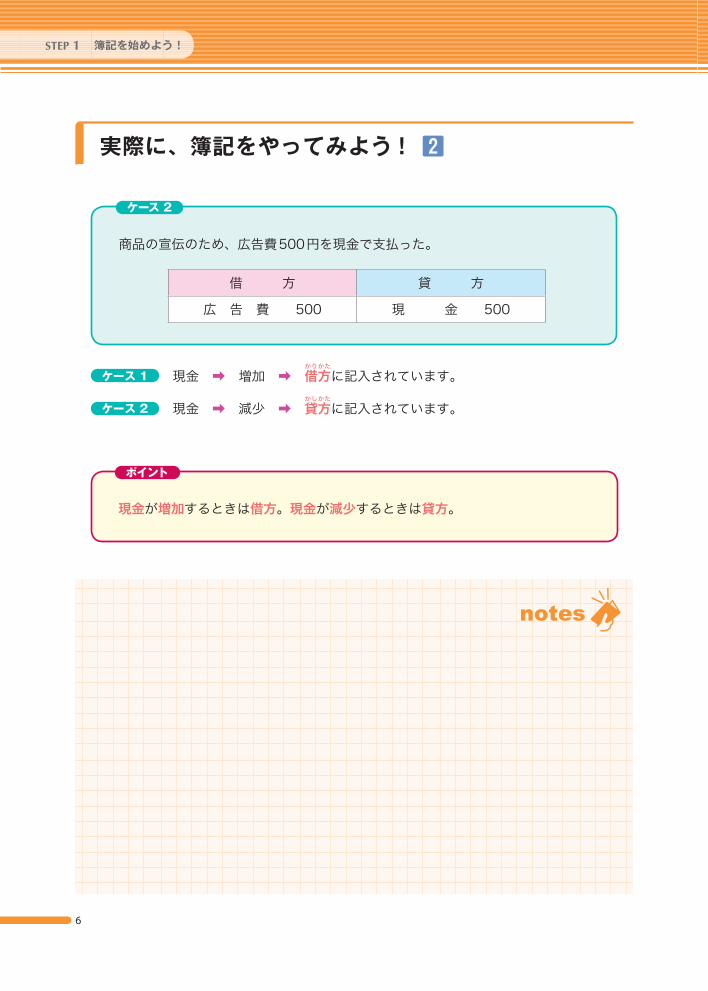

ケース 2

6

ケース 1 現金 ➡ 増加 ➡ 借かりかた

方に記入されています。

ケース 2 現金 ➡ 減少 ➡ 貸かしかた

方に記入されています。

商品の宣伝のため、広告費500円を現金で支払った。

借 方 貸 方

広 告 費 500 現 金 500

実際に、簿記をやってみよう ! ₂

ポイント

現金が増加するときは借方。現金が減少するときは貸方。

簿記を始めよう!STEP 1

ケース 3

ケース 4

7

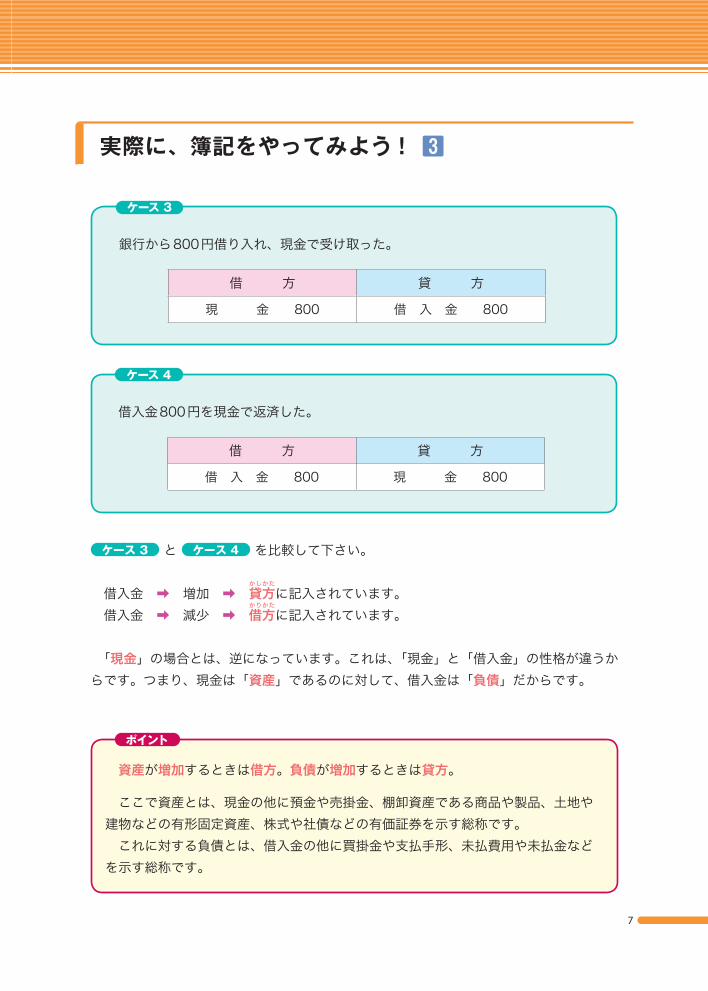

銀行から800円借り入れ、現金で受け取った。

借 方 貸 方

現 金 800 借 入 金 800

実際に、簿記をやってみよう ! 3

借入金800円を現金で返済した。

借 方 貸 方

借 入 金 800 現 金 800

ケース 3 と ケース 4 を比較して下さい。

借入金 ➡ 増加 ➡ 貸かしかた

方に記入されています。借入金 ➡ 減少 ➡ 借

かりかた方に記入されています。

「現金」の場合とは、逆になっています。これは、「現金」と「借入金」の性格が違うからです。つまり、現金は「資産」であるのに対して、借入金は「負債」だからです。

ポイント

資産が増加するときは借方。負債が増加するときは貸方。

ここで資産とは、現金の他に預金や売掛金、棚卸資産である商品や製品、土地や建物などの有形固定資産、株式や社債などの有価証券を示す総称です。

これに対する負債とは、借入金の他に買掛金や支払手形、未払費用や未払金などを示す総称です。

ケース 5

8

資本金は、「 純資産(資本)」にあたります。そのため、貸かしかた

方に記入します。

現金700円を出資して開業した。

借 方 貸 方

現 金 700 資 本 金 700

実際に、簿記をやってみよう ! ₄

ポイント

純資産(資本)が増加するときは貸方。

ここで純資産(資本)とは、資本金の他に利益準備金などを示す総称です。なお、これ以降、本書では純資産(資本)のことを単に資本といいます。

簿記を始めよう!STEP 1

ケース 1

ケース 2

9

再び、 ケース 1 と ケース 2 を具体例として使います。

実際に、簿記をやってみよう ! 5

商品を100円で販売し、現金を受け取った。

借 方 貸 方

現 金 100 売 上 100

商品の宣伝のため、広告費500円を現金で支払った。

借 方 貸 方

広 告 費 500 現 金 500

売上は、「収益」にあたります。そのため、貸かしかた

方に記入します。

広告費は、「費用」にあたります。そのため、借かりかた

方に記入します。

ポイント

費用が増加するときは借方。収益が増加するときは貸方。

ここで収益とは、売上の他に受取利息や有価証券売却益などを示す総称です。これに対する費用とは、広告費の他に売上原価や従業員に対する給料・賞与、水

道光熱費や通信費、固定資産売却損などを示す総称です。

10

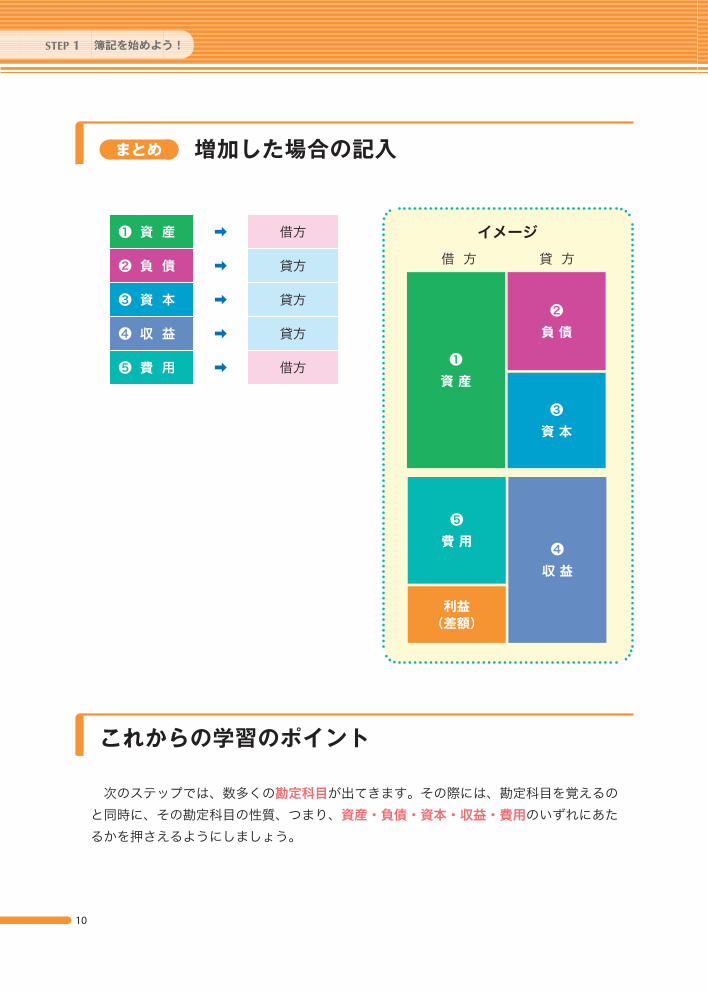

まとめ 増加した場合の記入

これからの学習のポイント

次のステップでは、数多くの勘定科目が出てきます。その際には、勘定科目を覚えるのと同時に、その勘定科目の性質、つまり、資産・負債・資本・収益・費用のいずれにあたるかを押さえるようにしましょう。

❶ 資 産 ➡ 借方

❷ 負 債 ➡ 貸方

❸ 資 本 ➡ 貸方

❹ 収 益 ➡ 貸方

❺ 費 用 ➡ 借方

簿記を始めよう!STEP 1

❶ 資 産

❷ 負 債

❸ 資 本

❹ 収 益

❺ 費 用

利益(差額)

借 方 貸 方

イメージ

11

以下の( )に適当な言葉を入れなさい。

□□ ❶ 簿記の世界では、帳簿が左側と右側に別れています。ここで左側を( )方、右側を( )方といいます。

□□ ❷ 簿記では、勘定科目というものを資産・( )・資本・収益・( )のいずれかに分類します。ここで、売掛金は( )、支払手形は( )、資本金は( )に分類されます。また、受取利息は( )、水道光熱費は

( )に分類されます。

□□ ❸ 資産が増加する場合は( )方に記入し、減少する場合は( )方に記入します。

□□ ❹ 負債が増加する場合は( )方に記入し、減少する場合は( )方に記入します。

□□ ❺ 資本が増加する場合は( )方に記入し、減少する場合は( )方に記入します。

□□ ❻ 収益が増加する場合は( )方に記入し、費用が増加する場合は( )方に記入します。

演習問題

12

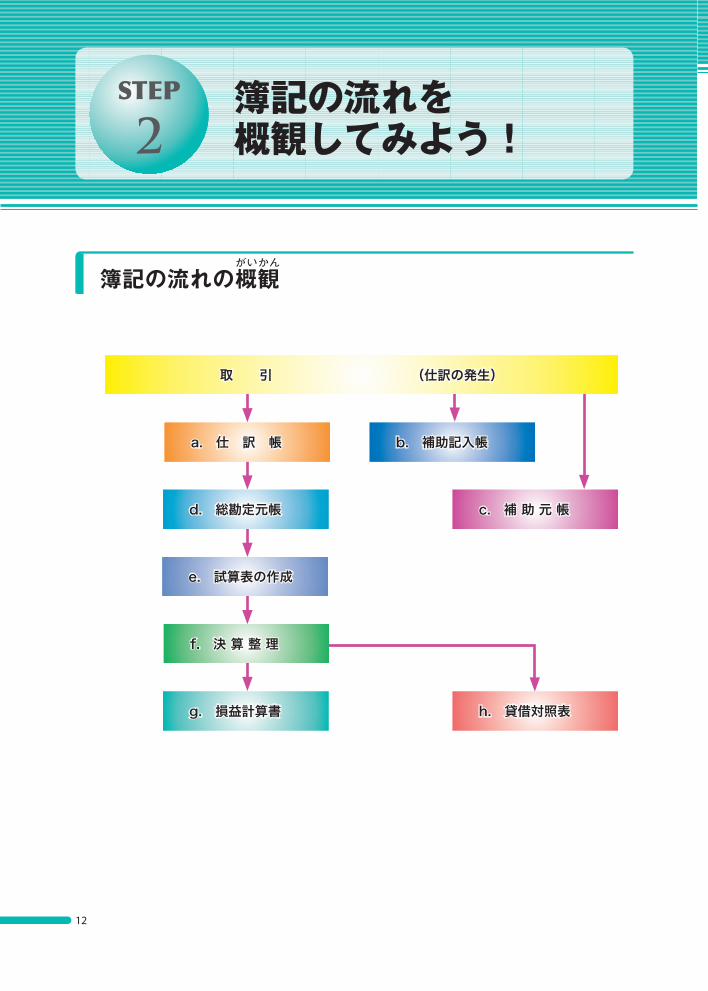

簿記の流れの概がいかん

観

STEP 簿記の流れを概観してみよう!2

a. 仕 訳 帳

d. 総勘定元帳

e. 試算表の作成

f. 決 算 整 理

g. 損益計算書

b. 補助記入帳

c. 補 助 元 帳

h. 貸借対照表

取 引 (仕訳の発生)

13

14

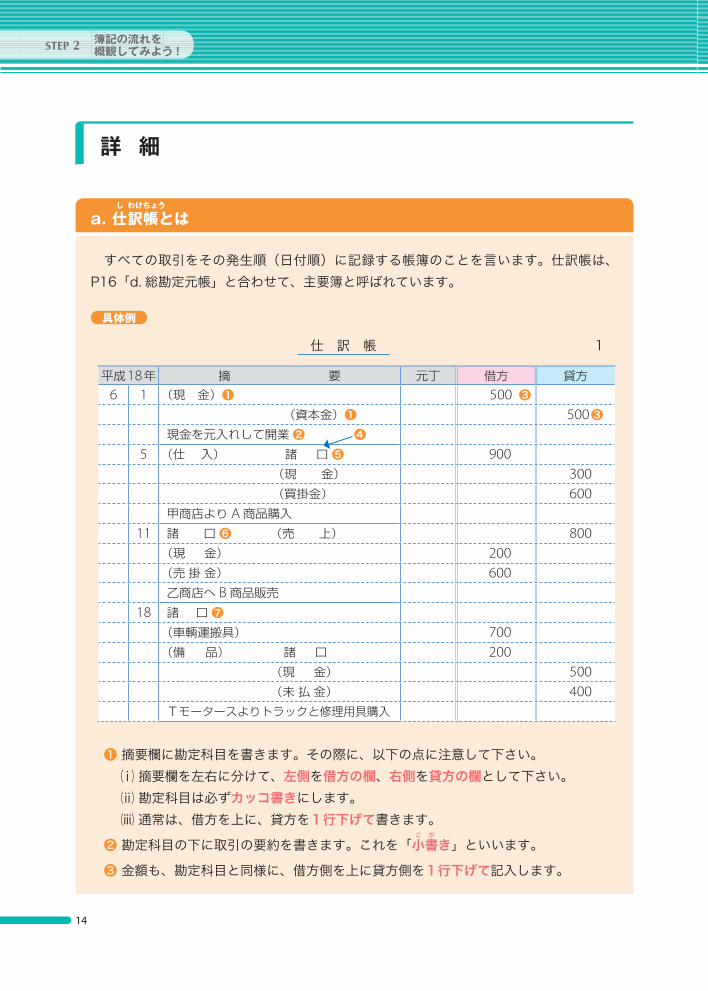

詳 細

a. 仕し

訳わけちょう

帳とは

すべての取引をその発生順(日付順)に記録する帳簿のことを言います。仕訳帳は、P16「d. 総勘定元帳」と合わせて、主要簿と呼ばれています。

具体例

仕 訳 帳 1

平成18年 摘 要 元丁 借方 貸方6 1 (現 金)❶ 500 ❸

(資本金)❶ 500❸現金を元入れして開業 ❷ ❹

5 (仕 入) 諸 口 ❺ 900 (現 金) 300 (買掛金) 600 甲商店より A商品購入

11 諸 口 ❻ (売 上) 800(現 金) 200 (売 掛 金) 600 乙商店へ B商品販売

18 諸 口 ❼(車輌運搬具) 700 (備 品) 諸 口 200

(現 金) 500 (未 払 金) 400

Tモータースよりトラックと修理用具購入

❶ 摘要欄に勘定科目を書きます。その際に、以下の点に注意して下さい。ⅰ 摘要欄を左右に分けて、左側を借方の欄、右側を貸方の欄として下さい。ⅱ 勘定科目は必ずカッコ書きにします。叅 通常は、借方を上に、貸方を1行下げて書きます。

❷ 勘定科目の下に取引の要約を書きます。これを「小こ が

書き」といいます。

❸ 金額も、勘定科目と同様に、借方側を上に貸方側を1行下げて記入します。

簿記の流れを概観してみよう !STEP 2

15

❹ 一つの取引が終わったら、それを示す線(境界線)を摘要欄に引きます。

❺ 勘定科目が複数のときには、複数のほうの最初に「諸しょくち

口」をつけます。諸口とは、相手科目が複数ある場合に、相手科目を記入する代わりに記入するものです。このような記入をしなければならないときは、以下の点に注意して下さい。ⅰ 貸方が複数の場合、借方の勘定科目と同じ行に「諸口」と書きます。ⅱ 諸口はカッコ書きをしません。

❻ 借方が複数であり、貸方が1行の場合は貸方を先に記入し、貸方の勘定科目と同じ行に「諸口」と書きます。

❼ 借方、貸方ともに複数の場合は、借方を先に記入し、それの最後の勘定科目と同じ行に「諸口」と書きます。(なお、「諸口」を同じ行に並べる記入の仕方もあります。)

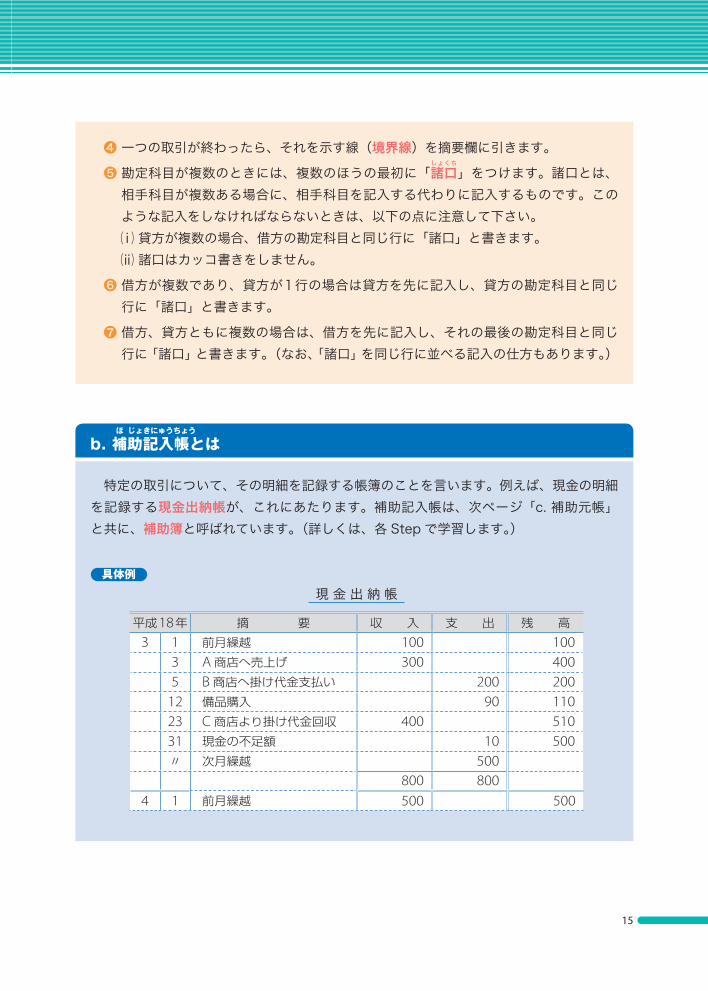

b. 補ほ

助じょ

記きにゅうちょう

入帳とは

特定の取引について、その明細を記録する帳簿のことを言います。例えば、現金の明細を記録する現金出納帳が、これにあたります。補助記入帳は、次ページ「c. 補助元帳」と共に、補助簿と呼ばれています。(詳しくは、各 Step で学習します。)

具体例

現 金 出 納 帳

平成18年 摘 要 収 入 支 出 残 高3 1 前月繰越 100 100

3 A商店へ売上げ 300 4005 B商店へ掛け代金支払い 200 200

12 備品購入 90 11023 C商店より掛け代金回収 400 51031 現金の不足額 10 500〃 次月繰越 500

800 8004 1 前月繰越 500 500

ケース 1

16

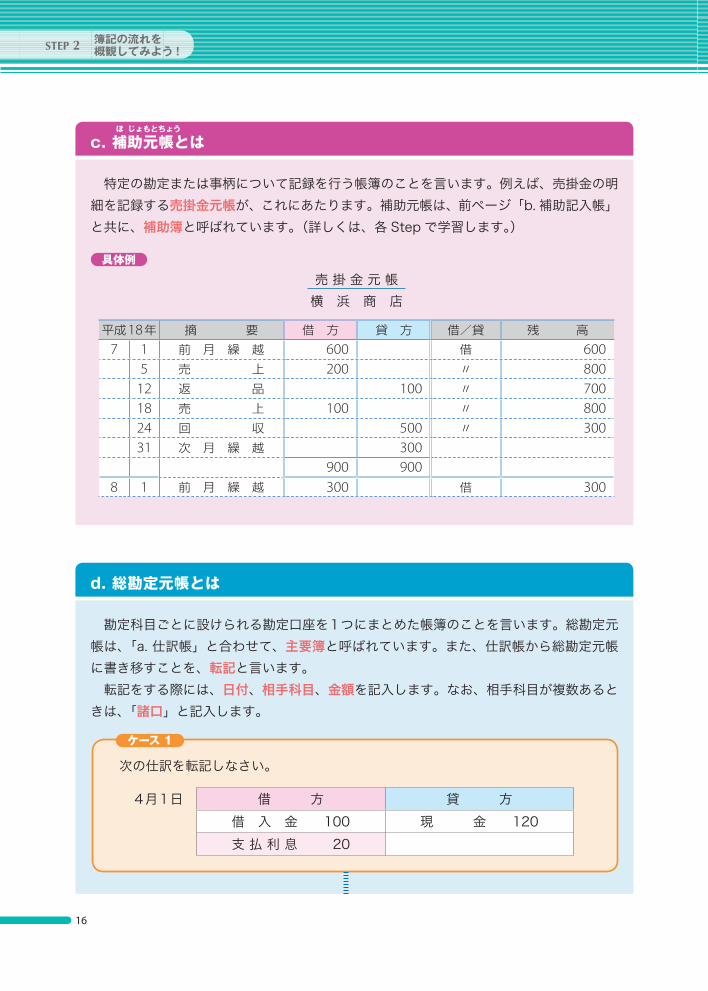

c. 補ほ

助じょ

元もとちょう

帳とは

特定の勘定または事柄について記録を行う帳簿のことを言います。例えば、売掛金の明細を記録する 売掛金元帳が、これにあたります。補助元帳は、前ページ「b. 補助記入帳」と共に、 補助簿と呼ばれています。(詳しくは、各 Step で学習します。)

具体例

売 掛 金 元 帳横 浜 商 店

平成18年 摘 要 借 方 貸 方 借/貸 残 高7 1 前 月 繰 越 600 借 600

5 売 上 200 〃 80012 返 品 100 〃 70018 売 上 100 〃 80024 回 収 500 〃 30031 次 月 繰 越 300

900 9008 1 前 月 繰 越 300 借 300

d. 総勘定元帳とは

勘定科目ごとに設けられる勘定口座を1つにまとめた帳簿のことを言います。総勘定元帳は、「a. 仕訳帳」と合わせて、 主要簿と呼ばれています。また、仕訳帳から総勘定元帳に書き移すことを、 転記と言います。

転記をする際には、日付、相手科目、金額を記入します。なお、相手科目が複数あるときは、「諸口」と記入します。

次の仕訳を転記しなさい。

4月1日 借 方 貸 方借 入 金 100 現 金 120支 払 利 息 20

簿記の流れを概観してみよう !STEP 2

17

借 入 金 現 金4/1 現金 100 4/1 諸口 120

支払利息4/1 現金 20

総勘定元帳の記入例 1 (標準式)現 金 1

平成18年 摘 要 仕丁 借方 平成18年 摘 要 仕丁 貸方6 1 資 本 金 ❶ 1 900 6 3 諸 口 ❷ 1 ❸ 500

12 売 上 〃 300 18 借 入 金 〃 600

❶ 摘要欄に仕訳の相手科目を書きます。相手科目にカッコはつけません。❷ 相手科目が2つ以上あるときは「諸口」と記入します。❸ 仕丁欄に仕訳が記入されている仕訳帳のページを記入します。

総勘定元帳の記入例 2 (残高式) 現 金 1

平成18年 摘 要 仕丁 借 方 貸 方 借/貸 残 高6 1 資 本 金 1 900 借 ❶ 900

3 諸 口 〃 500 〃 40012 売 上 〃 300 〃 70018 借 入 金 〃 600 〃 100

❶ 「借/貸」欄の記入は、残高が借方のときは「借」、残高が貸方のときは「貸」と記入します。

18

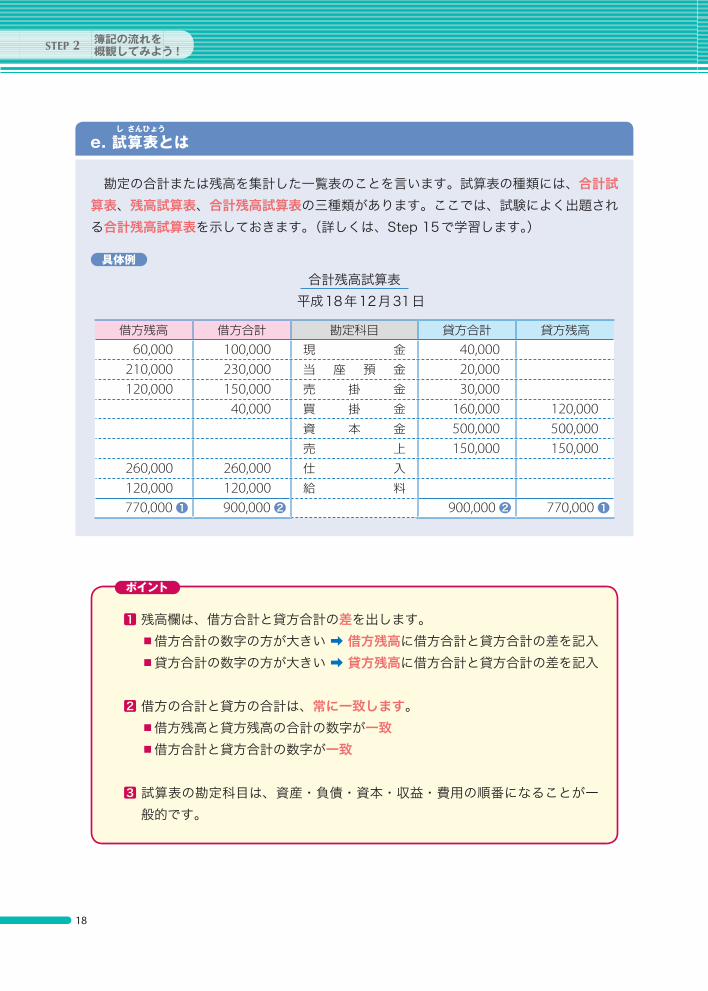

e. 試し

算さんひょう

表とは

勘定の合計または残高を集計した一覧表のことを言います。試算表の種類には、 合計試算表、 残高試算表、 合計残高試算表の三種類があります。ここでは、試験によく出題される合計残高試算表を示しておきます。(詳しくは、Step 15で学習します。)

具体例

合計残高試算表平成18年12月31日

借方残高 借方合計 勘定科目 貸方合計 貸方残高60,000 100,000 現 金 40,000

210,000 230,000 当 座 預 金 20,000120,000 150,000 売 掛 金 30,000

40,000 買 掛 金 160,000 120,000資 本 金 500,000 500,000売 上 150,000 150,000

260,000 260,000 仕 入120,000 120,000 給 料770,000 ❶ 900,000 ❷ 900,000 ❷ 770,000 ❶

ポイント

1 残高欄は、借方合計と貸方合計の差を出します。 ▪借方合計の数字の方が大きい ➡ 借方残高に借方合計と貸方合計の差を記入 ▪貸方合計の数字の方が大きい ➡ 貸方残高に借方合計と貸方合計の差を記入

2 借方の合計と貸方の合計は、常に一致します。 ▪借方残高と貸方残高の合計の数字が一致 ▪借方合計と貸方合計の数字が一致

3 試算表の勘定科目は、資産・負債・資本・収益・費用の順番になることが一般的です。

簿記の流れを概観してみよう !STEP 2

19

20

f. 決けっ

算さん

整せい

理り

具体例

精 算 表

勘 定 科 目試算表 修 正 記 入 ❶ 損益計算書 貸借対照表

借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方売買目的有価証券 200,000 ❶10,000 210,000貸 倒 引 当 金 100,000 ❷20,000 120,000受 取 利 息 200,000 ❸10,000 210,000支 払 保 険 料 100,000 ❹20,000 80,000

300,000 300,000有価証券評価益 ❶10,000 10,000貸倒引当金繰入 ❷20,000 20,000未 収 利 息 ❸10,000 10,000前 払 保 険 料 ❹20,000 20,000当 期 純 利 益 120,000 120,000

60,000 60,000 220,000 220,000 240,000 240,000

決算とは、一定の期間ごとに勘定を整理して、帳簿を締め切り、貸借対照表と損益計算書を作成する一連の手続のことを言います。

この決算は、総勘定元帳の勘定の記録に基づいて行います。

しかし、決算の際には、総勘定元帳の記録の他に、 をして、記録を整理する必要が生じます。 特殊な仕訳

この特殊な仕訳をして記録を整理することを と言います。 決算整理

この決算整理の際に作られる表を と言います。(詳しくは、Step 18で学習します。)

精せいさんひょう

算 表

簿記の流れを概観してみよう !STEP 2

21

修正記入欄の基となる仕訳を表すと、以下のようになります。

❶ 借 売買目的有価証券 10,000 貸 有価証券評価益 10,000❷ 借 貸倒引当金繰入 20,000 貸 貸倒引当金 20,000❸ 借 未収利息 10,000 貸 受取利息 10,000❹ 借 前払保険料 20,000 貸 支払保険料 20,000

g. 損そんえきけいさんしょ

益計算書とは

一定期間における収益と費用の発生高および当期純利益(または当期純損失)を一覧表にまとめ、企業の経営成績を明らかにするためのものを言います。(詳しくは、Step 20で学習します。)

具体例

損益計算書平成18年4月1日から平成19年3月31日まで

費 用 金 額 収 益 金 額売 上 原 価 1,500 売 上 高 3,000給 料 1,000 受 取 利 息 1,000支 払 家 賃 500支 払 利 息 500当 期 純 利 益 500

4,000 4,000

22

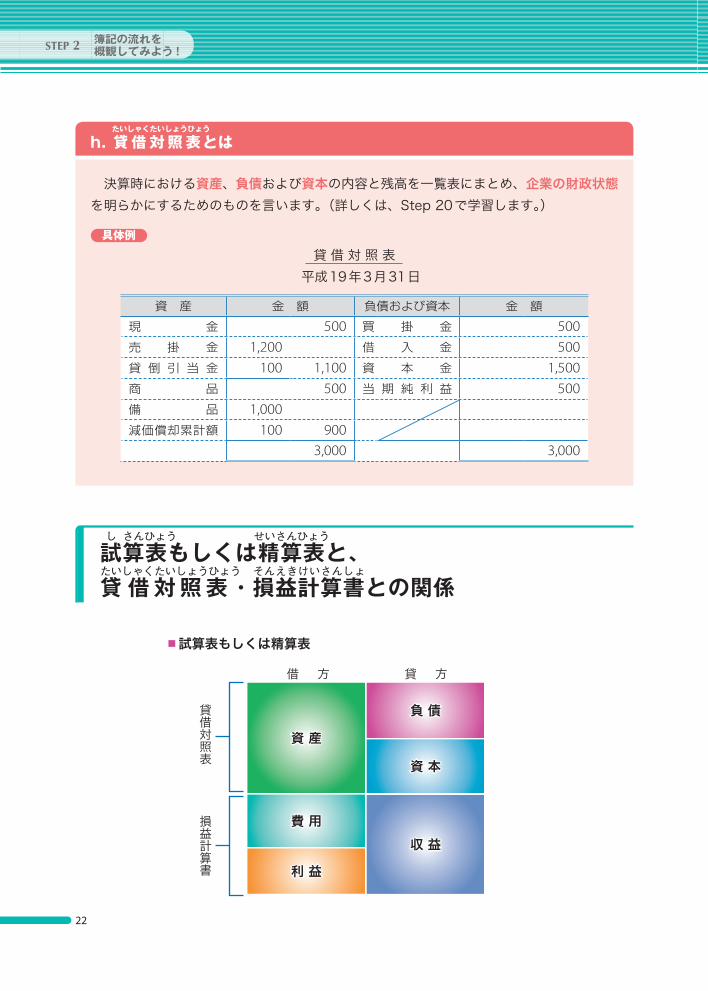

h. 貸たいしゃくたいしょうひょう

借 対 照 表とは

決算時における資産、負債および資本の内容と残高を一覧表にまとめ、企業の財政状態を明らかにするためのものを言います。(詳しくは、Step 20で学習します。)

具体例

貸 借 対 照 表平成19年3月31日

資 産 金 額 負債および資本 金 額現 金 500 買 掛 金 500売 掛 金 1,200 借 入 金 500貸 倒 引 当 金 100 1,100 資 本 金 1,500商 品 500 当 期 純 利 益 500備 品 1,000減価償却累計額 100 900

3,000 3,000

試し

算さんひょう

表もしくは精せいさんひょう

算表と、貸たいしゃくたいしょうひょう

借 対 照 表・損そんえきけいさんしょ

益計算書との関係

貸借対照表

損益計算書

簿記の流れを概観してみよう !STEP 2

資 産

負 債

資 本

収 益費 用

利 益

借 方 貸 方

▪試算表もしくは精算表

23

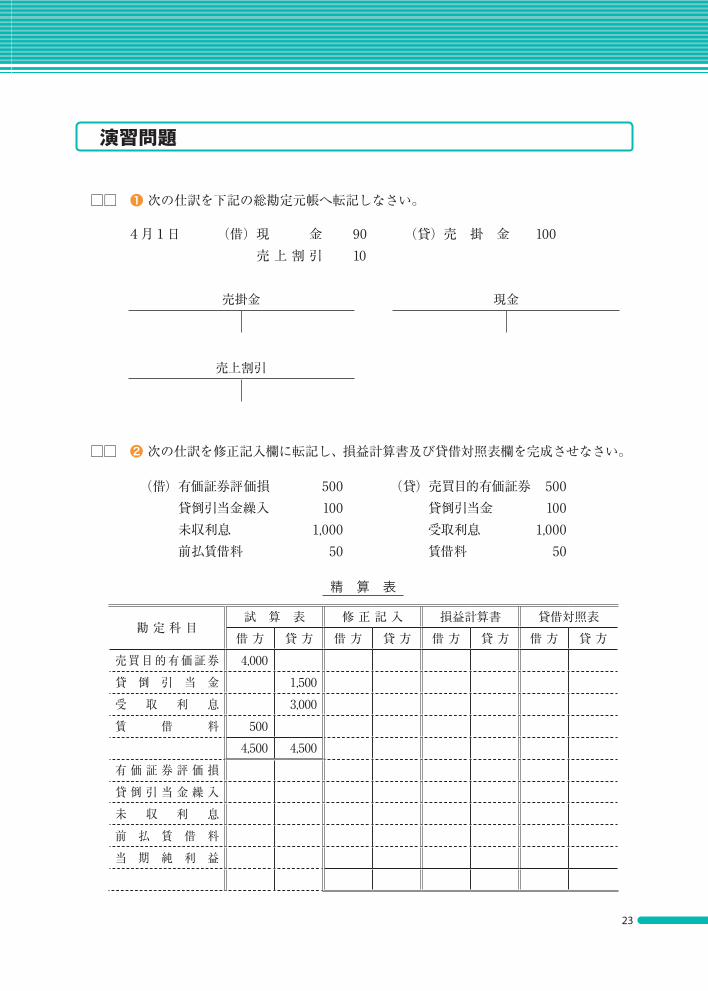

□□ ❶ 次の仕訳を下記の総勘定元帳へ転記しなさい。

演習問題

4月1日 (借)現 金 90 (貸)売 掛 金 100 売 上 割 引 10

売掛金 現金

売上割引

□□ ❷ 次の仕訳を修正記入欄に転記し、損益計算書及び貸借対照表欄を完成させなさい。

(借)有価証券評価損 500 (貸)売買目的有価証券 500 貸倒引当金繰入 100 貸倒引当金 100 未収利息 1,000 受取利息 1,000 前払賃借料 50 賃借料 50

精 算 表

勘 定 科 目試 算 表 修 正 記 入 損益計算書 貸借対照表

借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方売買目的有価証券 4,000貸 倒 引 当 金 1,500受 取 利 息 3,000賃 借 料 500

4,500 4,500

有 価 証 券 評 価 損貸 倒 引 当 金 繰 入未 収 利 息前 払 賃 借 料当 期 純 利 益

24

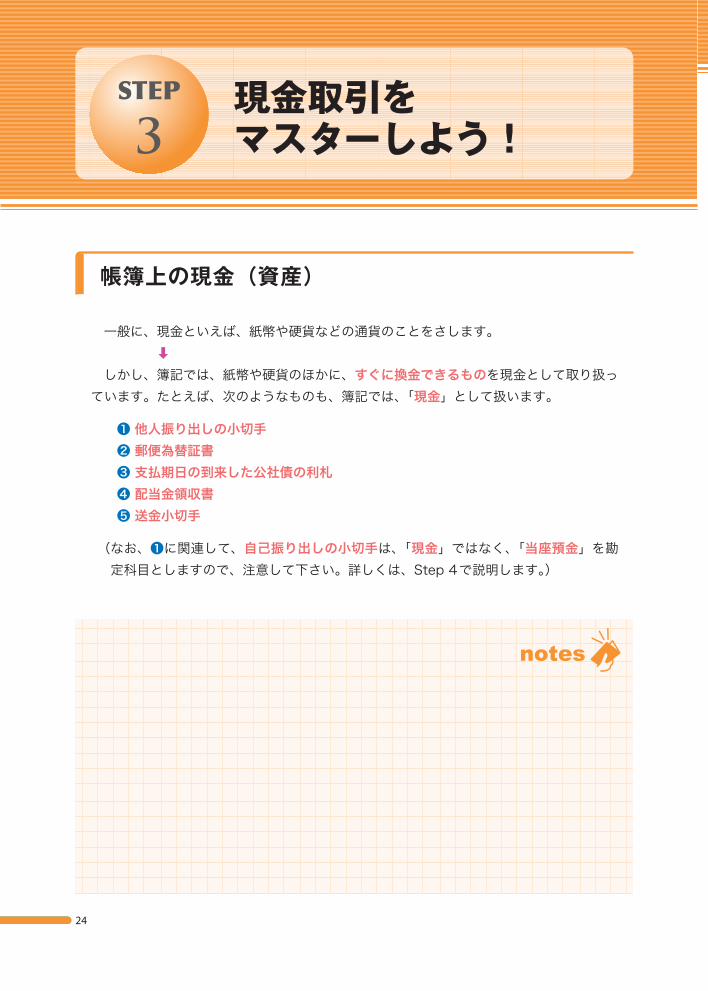

帳簿上の現金(資産)

一般に、現金といえば、紙幣や硬貨などの通貨のことをさします。 ➡しかし、簿記では、紙幣や硬貨のほかに、すぐに換金できるものを現金として取り扱っ

ています。たとえば、次のようなものも、簿記では、「 現金」として扱います。

❶ 他人振り出しの小切手❷ 郵便為替証書❸ 支払期日の到来した公社債の利札❹ 配当金領収書❺ 送金小切手

( なお、❶に関連して、自己振り出しの小切手は、「現金」ではなく、「当座預金」を勘定科目としますので、注意して下さい。詳しくは、Step 4で説明します。)

簿記を始めよう!STEP

00STEP

3現金取引をマスターしよう!

ケース 1

ケース 2

25

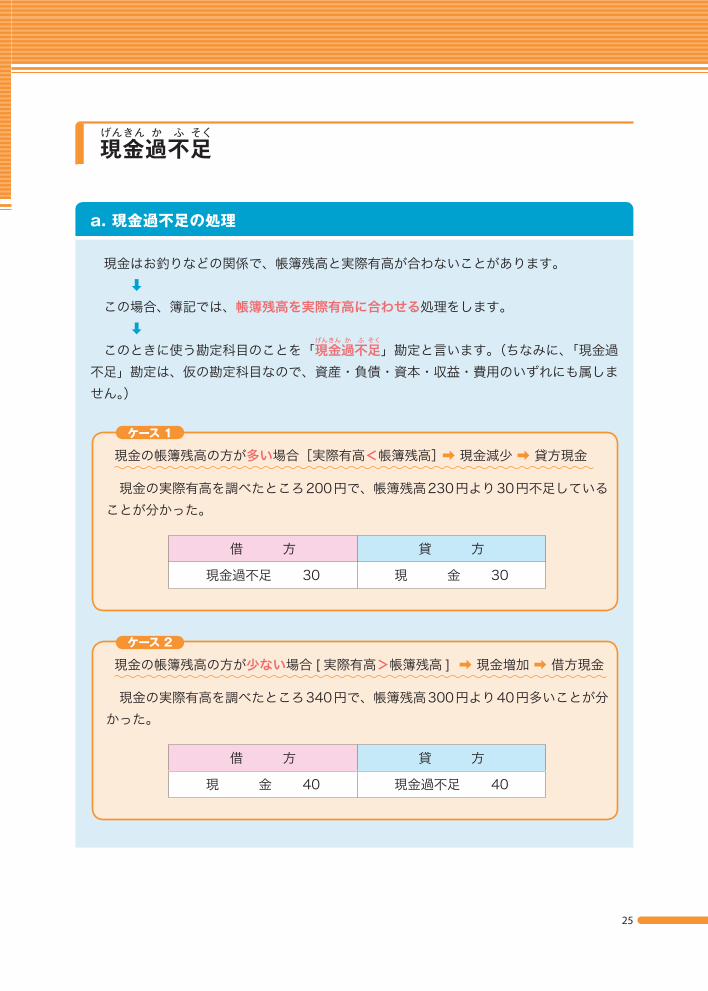

現げん

金きん

過か

不ふ

足そく

a. 現金過不足の処理

現金はお釣りなどの関係で、帳簿残高と実際有高が合わないことがあります。 ➡この場合、簿記では、帳簿残高を実際有高に合わせる処理をします。 ➡このときに使う勘定科目のことを「現

げん金きん

過か

不ふ

足そく

」勘定と言います。(ちなみに、「現金過不足」勘定は、仮の勘定科目なので、資産・負債・資本・収益・費用のいずれにも属しません。)

現金の実際有高を調べたところ200円で、帳簿残高230円より30円不足していることが分かった。

借 方 貸 方

現金過不足 30 現 金 30

現金の帳簿残高の方が多い場合[実際有高<帳簿残高] ➡ 現金減少 ➡ 貸方現金

現金の実際有高を調べたところ340円で、帳簿残高300円より40円多いことが分かった。

借 方 貸 方

現 金 40 現金過不足 40

現金の帳簿残高の方が少ない場合 [ 実際有高>帳簿残高 ] ➡ 現金増加 ➡ 借方現金

ケース 3

ケース 4

26

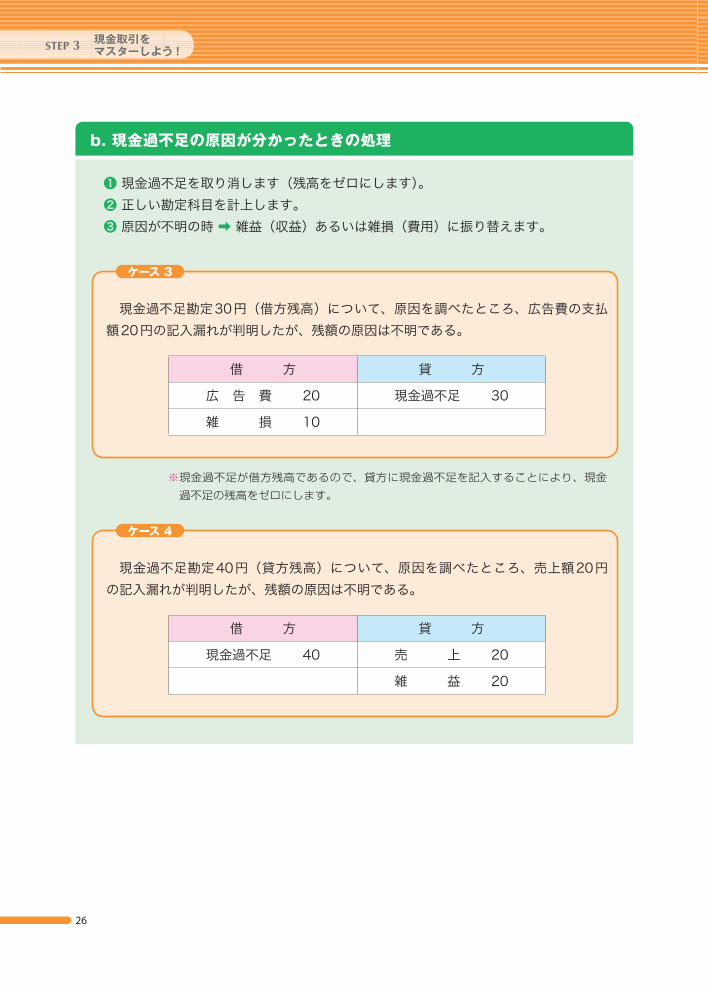

b. 現金過不足の原因が分かったときの処理

❶ 現金過不足を取り消します(残高をゼロにします)。❷ 正しい勘定科目を計上します。❸ 原因が不明の時 ➡ 雑益(収益)あるいは雑損(費用)に振り替えます。

現金過不足勘定30円(借方残高)について、原因を調べたところ、広告費の支払額20円の記入漏れが判明したが、残額の原因は不明である。

借 方 貸 方

広 告 費 20 現金過不足 30

雑 損 10

※ 現金過不足が借方残高であるので、貸方に現金過不足を記入することにより、現金過不足の残高をゼロにします。

現金過不足勘定40円(貸方残高)について、原因を調べたところ、売上額20円の記入漏れが判明したが、残額の原因は不明である。

借 方 貸 方

現金過不足 40 売 上 20

雑 益 20

現金取引をマスターしよう !STEP 3

27

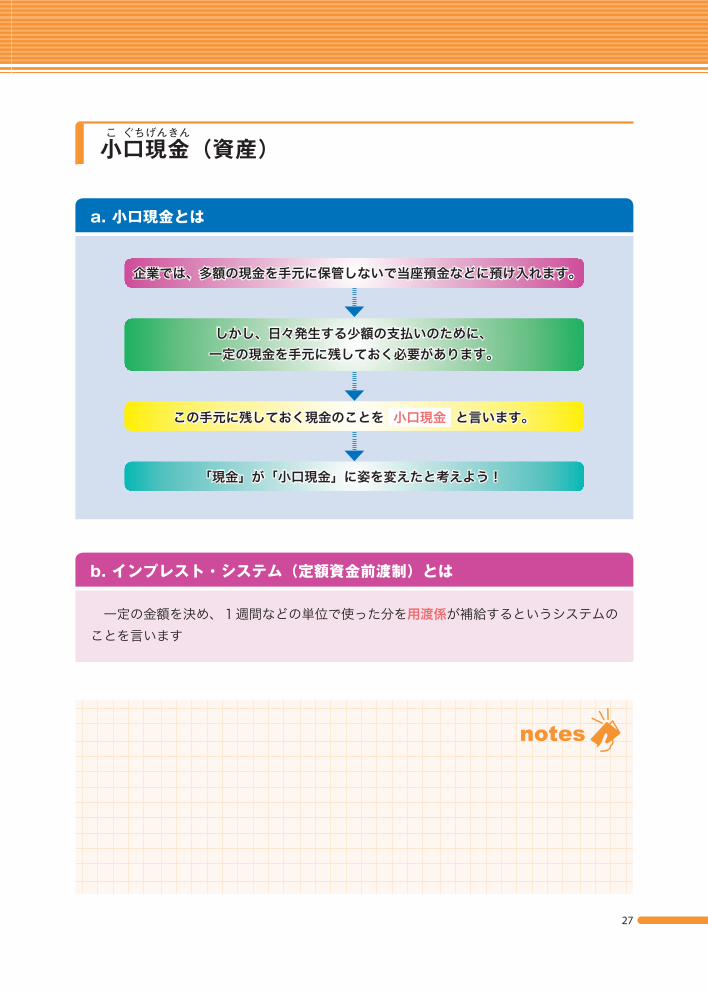

小こ

口ぐち

現げん

金きん

(資産)

a. 小口現金とは

しかし、日々発生する少額の支払いのために、 一定の現金を手元に残しておく必要があります。

この手元に残しておく現金のことを 小口現金 と言います。

「現金」が「小口現金」に姿を変えたと考えよう!

企業では、多額の現金を手元に保管しないで当座預金などに預け入れます。

b. インプレスト・システム(定額資金前渡制)とは

一定の金額を決め、1週間などの単位で使った分を用渡係が補給するというシステムのことを言います

ケース 5

ケース 6

28

c. 小口現金の処理

インプレスト・システム(定額資金前渡制)を採用している場合は、「小口現金」勘定(資産)を用いて処理します。

A 社では定額資金前渡制度を採用しており、小口現金550円を現金で用渡係に前渡しした。

借 方 貸 方

小 口 現 金 550 現 金 550

用渡係から次のような支払いの報告を受けた。交通費250円

借 方 貸 方

交 通 費 250 小 口 現 金 250

現金取引をマスターしよう !STEP 3

29

現金関連の補助簿

a. 現げんきん

金出すいとうちょう

納 帳

現金出納帳とは、現金取引の内訳明細を発生順に記入する補助簿のことを言います。

具体例

現金出納帳

平成18年 摘 要 収 入 支 出 残 高3 1 前月繰越 100 100

3 A商店へ売上げ 300 4005 B商店へ掛け代金支払い 200 200

12 備品購入 90 11023 C商店より掛け代金回収 400 51031 現金の不足額 10 500〃 次月繰越 500

800 8004 1 前月繰越 500 500

ケース 7

ケース 8

30

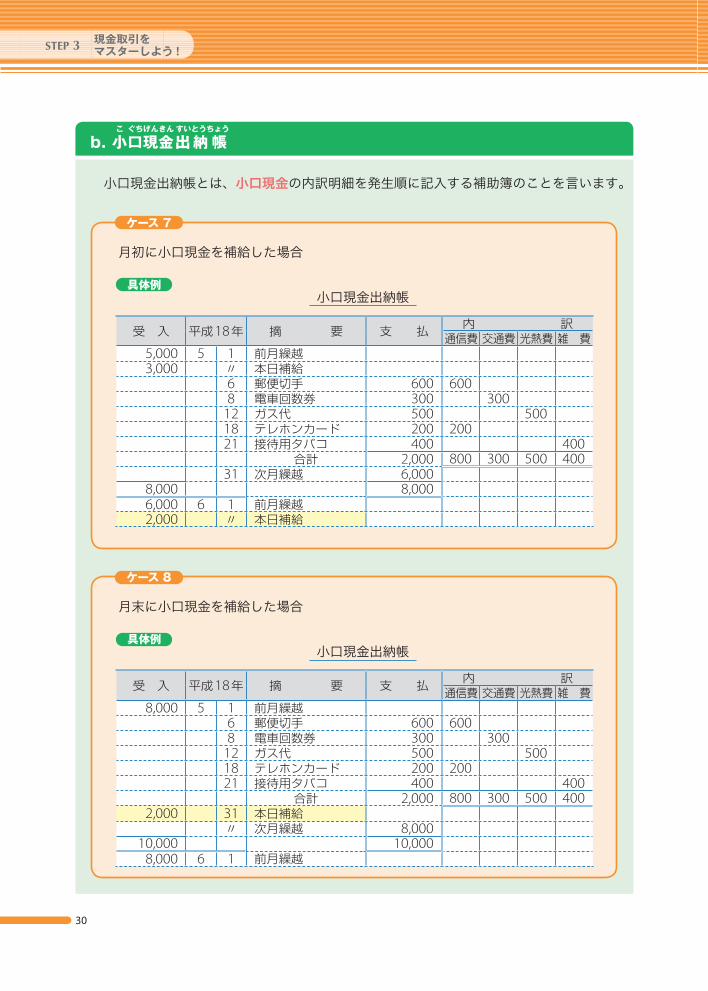

b. 小こ

口ぐち

現げんきん

金出すいとうちょう

納 帳

小口現金出納帳とは、小口現金の内訳明細を発生順に記入する補助簿のことを言います。

具体例 小口現金出納帳

受 入 平成18年 摘 要 支 払 内 訳通信費 交通費 光熱費 雑 費

5,000 5 1 前月繰越3,000 〃 本日補給

6 郵便切手 600 6008 電車回数券 300 300

12 ガス代 500 50018 テレホンカード 200 20021 接待用タバコ 400 400

合計 2,000 800 300 500 40031 次月繰越 6,000

8,000 8,0006,000 6 1 前月繰越2,000 〃 本日補給

月初に小口現金を補給した場合

具体例 小口現金出納帳

受 入 平成18年 摘 要 支 払 内 訳通信費 交通費 光熱費 雑 費

8,000 5 1 前月繰越6 郵便切手 600 6008 電車回数券 300 300

12 ガス代 500 50018 テレホンカード 200 20021 接待用タバコ 400 400

合計 2,000 800 300 500 4002,000 31 本日補給

〃 次月繰越 8,00010,000 10,000

8,000 6 1 前月繰越

月末に小口現金を補給した場合

現金取引をマスターしよう !STEP 3

31

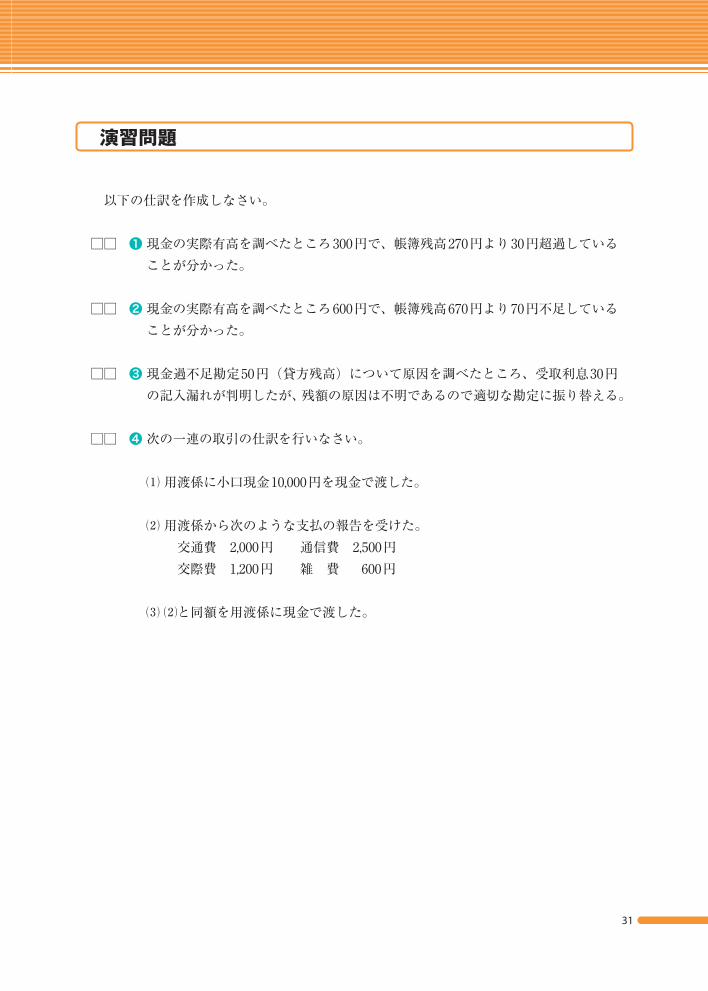

以下の仕訳を作成しなさい。

□□ ❶ 現金の実際有高を調べたところ300円で、帳簿残高270円より30円超過していることが分かった。

□□ ❷ 現金の実際有高を調べたところ600円で、帳簿残高670円より70円不足していることが分かった。

□□ ❸ 現金過不足勘定50円(貸方残高)について原因を調べたところ、受取利息30円の記入漏れが判明したが、残額の原因は不明であるので適切な勘定に振り替える。

□□ ❹ 次の一連の取引の仕訳を行いなさい。

⑴ 用渡係に小口現金10,000円を現金で渡した。

⑵ 用渡係から次のような支払の報告を受けた。 交通費 2,000円 通信費 2,500円 交際費 1,200円 雑 費 600円

⑶ ⑵と同額を用渡係に現金で渡した。

演習問題

ケース 1

32

当とう

座ざ

預よ

金きん

(資産)

当座預金とは、小切手を振り出すことができる預金のことを言います。

イメージ

当座預金の処理

❶ 小切手を振り出した時 ➡ 「当座預金」勘定(資産)を用いて処理します。

商品300円を仕入れて、代金は小切手で支払った。

借 方 貸 方

仕 入 300 当 座 預 金 300

小切手の振り出し

STEP

4当座預金取引をマスターしよう!

小 切 手江戸銀行 日本橋支店

金額 ¥ 1,000,000 ※

振出人 徳川 家光

ケース 2

ケース 3

33

❷ 小切手を受け取った時

▪他人振り出し ➡ 「現金」勘定 ▪自己振り出し ➡ 「当座預金」勘定

商品を300円で販売し、代金は小切手で受け取った。

借 方 貸 方

現 金 300 売 上 300

他人振り出しの小切手の受け取り

※ 他人振り出しの小切手は、すぐに換金できるため、「現金」として扱います(Step 3参照)。

商品を300円で販売し、代金はかつて当店が振り出した小切手で受け取った。

借 方 貸 方

当 座 預 金 300 売 上 300

自己振り出しの小切手の受け取り

※ 自己振り出しの小切手の場合、「現金」を増加させるのではなく、以前小切手を振り出した際に、帳簿に記入した「当座預金」を復活(増加)させる処理をして下さい。

ケース 4

ケース 5

34

当とう

座ざ

借かり

越こし

(負債)

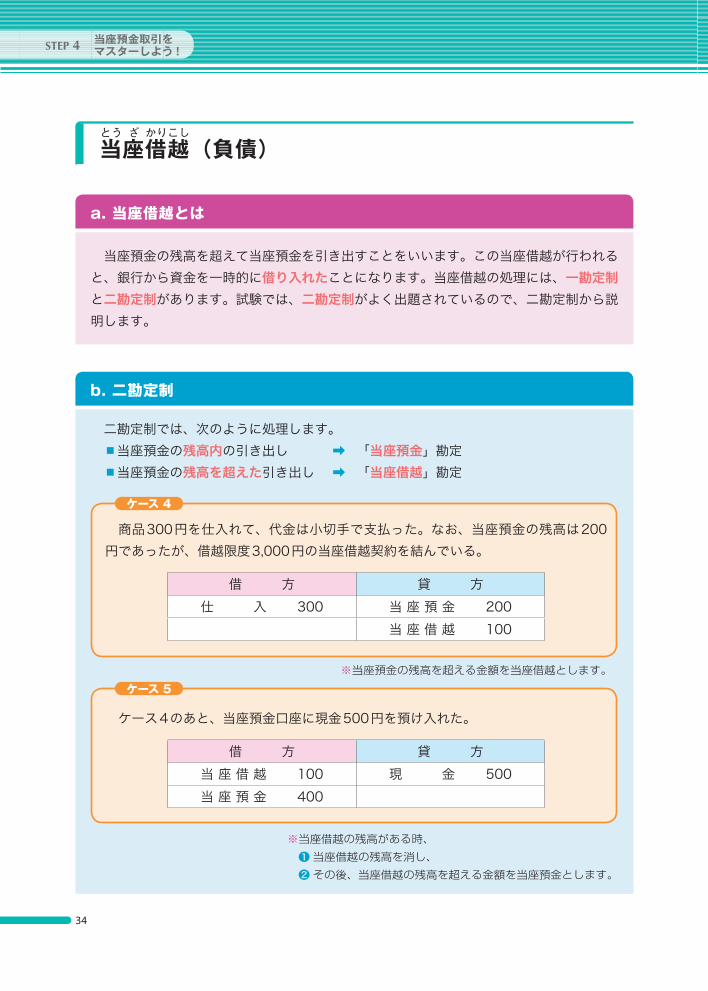

a. 当座借越とは

当座預金の残高を超えて当座預金を引き出すことをいいます。この当座借越が行われると、銀行から資金を一時的に借り入れたことになります。当座借越の処理には、一勘定制と 二勘定制があります。試験では、二勘定制がよく出題されているので、二勘定制から説明します。

b. 二勘定制

二勘定制では、次のように処理します。▪当座預金の残高内の引き出し ➡ 「当座預金」勘定▪当座預金の残高を超えた引き出し ➡ 「 当座借越」勘定

商品300円を仕入れて、代金は小切手で支払った。なお、当座預金の残高は200円であったが、借越限度3,000円の当座借越契約を結んでいる。

借 方 貸 方仕 入 300 当 座 預 金 200

当 座 借 越 100

※当座預金の残高を超える金額を当座借越とします。

ケース4のあと、当座預金口座に現金500円を預け入れた。

借 方 貸 方当 座 借 越 100 現 金 500当 座 預 金 400

※当座借越の残高がある時、 ❶ 当座借越の残高を消し、 ❷ その後、当座借越の残高を超える金額を当座預金とします。

当座預金取引をマスターしよう !STEP 4

ケース 6

ケース 7

35

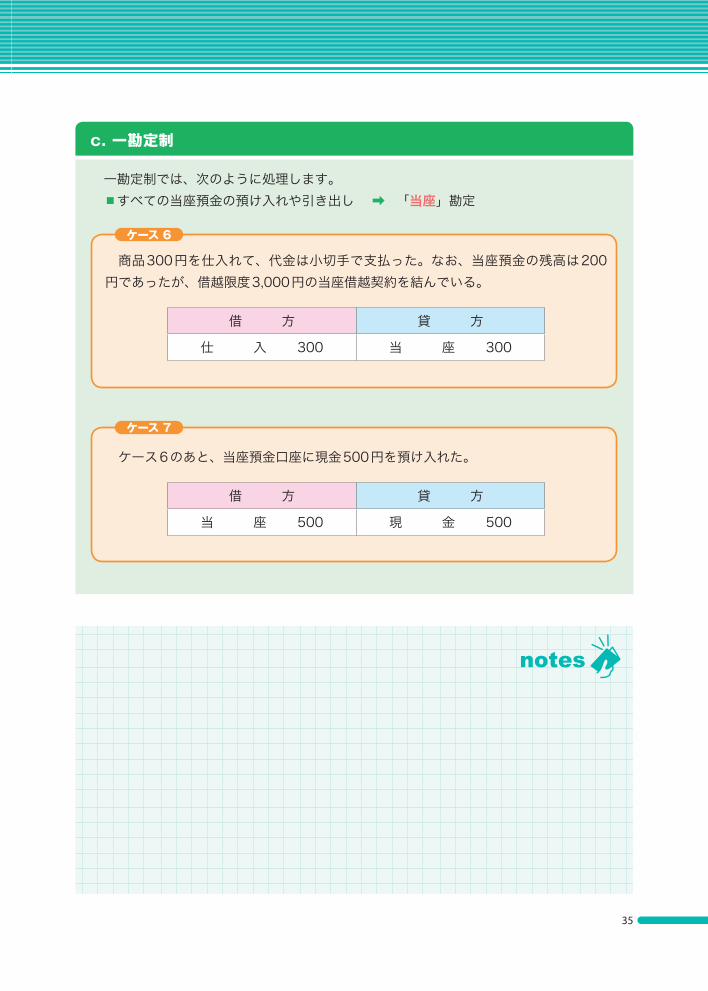

c. 一勘定制

一勘定制では、次のように処理します。▪すべての当座預金の預け入れや引き出し ➡ 「当座」勘定

商品300円を仕入れて、代金は小切手で支払った。なお、当座預金の残高は200円であったが、借越限度3,000円の当座借越契約を結んでいる。

借 方 貸 方

仕 入 300 当 座 300

ケース6のあと、当座預金口座に現金500円を預け入れた。

借 方 貸 方

当 座 500 現 金 500

36

当とう

座ざ

預よ

金きん

出すいとうちょう

納 帳

当座預金出納帳とは、 当座取引の内訳明細を発生順に記入する補助簿のことを言います。

具体例

当座預金出納帳

平成18年 摘 要 小切手番号 収 入 支 出 残 高3 1 前月繰越 100 100

3 A銀行に預け入れ 300 4005 B商店へ掛け代金支払い 012 200 200

23 C商店より掛け代金回収 400 60031 次月繰越 600

800 8004 1 前月繰越 600 600

当座預金取引をマスターしよう !STEP 4

37

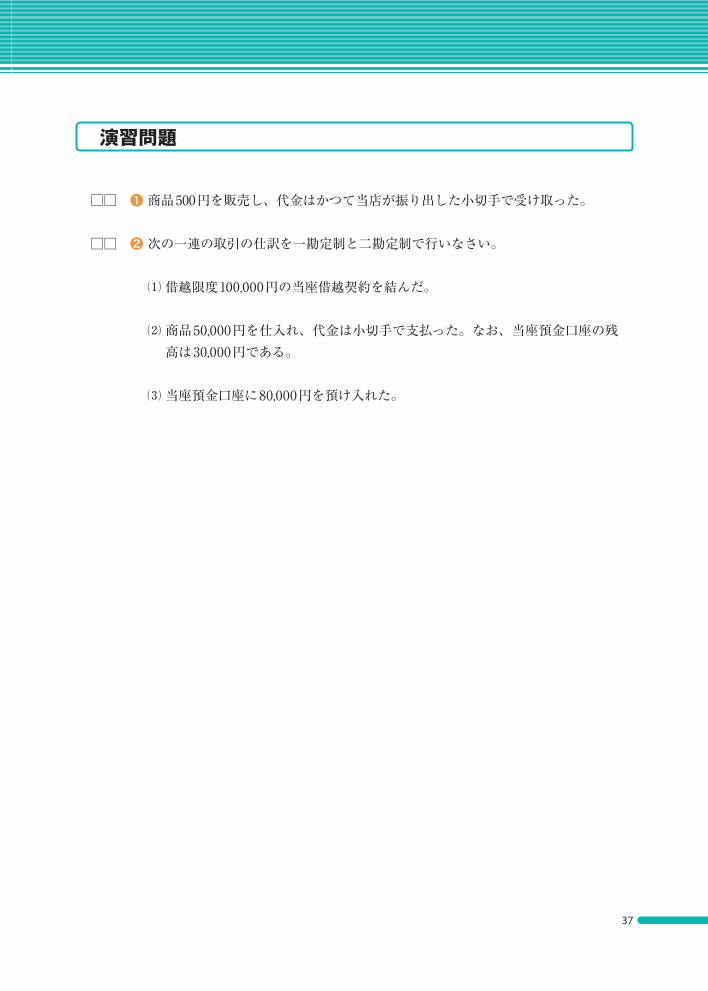

□□ ❶ 商品500円を販売し、代金はかつて当店が振り出した小切手で受け取った。

□□ ❷ 次の一連の取引の仕訳を一勘定制と二勘定制で行いなさい。

⑴ 借越限度100,000円の当座借越契約を結んだ。

⑵ 商品50,000円を仕入れ、代金は小切手で支払った。なお、当座預金口座の残高は30,000円である。

⑶ 当座預金口座に80,000円を預け入れた。

演習問題

![[簿記3級] 有価証券](https://img.pdfslide.tips/doc/110x75/5589f34dd8b42ab26e8b46b1/-5589f34dd8b42ab26e8b46b1.jpg)

![[簿記3級] 現金過不足](https://img.pdfslide.tips/doc/110x75/5589f3ded8b42aac6e8b46e4/-5589f3ded8b42aac6e8b46e4.jpg)