Embed Size (px)

Citation preview

大原の簿記シリーズ

ステップアップ問題集

日商簿記3級商業簿記

合格のための 応用力アップ

解答用紙

311-0859_B_表紙.indd 1311-0859_B_表紙.indd 1 14/01/31 13:2014/01/31 13:20

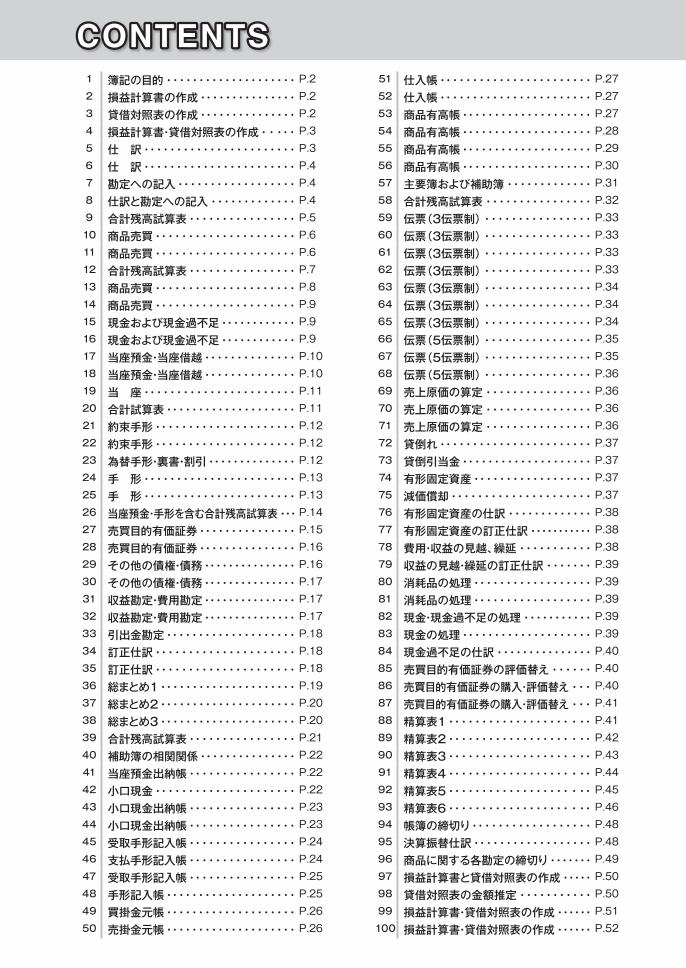

CONTENTSCONTENTS1 簿記の目的・・・・・・・・・・・・・・・・・・・・P.22 損益計算書の作成・・・・・・・・・・・・・・・P.23 貸借対照表の作成・・・・・・・・・・・・・・・P.24 損益計算書・貸借対照表の作成・・・・・P.35 仕 訳・・・・・・・・・・・・・・・・・・・・・・・P.36 仕 訳・・・・・・・・・・・・・・・・・・・・・・・P.47 勘定への記入・・・・・・・・・・・・・・・・・・P.48 仕訳と勘定への記入・・・・・・・・・・・・・P.49 合計残高試算表・・・・・・・・・・・・・・・・P.510 商品売買・・・・・・・・・・・・・・・・・・・・・P.611 商品売買・・・・・・・・・・・・・・・・・・・・・P.612 合計残高試算表・・・・・・・・・・・・・・・・P.713 商品売買・・・・・・・・・・・・・・・・・・・・・P.814 商品売買・・・・・・・・・・・・・・・・・・・・・P.915 現金および現金過不足・・・・・・・・・・・・P.916 現金および現金過不足・・・・・・・・・・・・P.917 当座預金・当座借越・・・・・・・・・・・・・・P.1018 当座預金・当座借越・・・・・・・・・・・・・・P.1019 当 座・・・・・・・・・・・・・・・・・・・・・・・P.1120 合計試算表・・・・・・・・・・・・・・・・・・・・P.1121 約束手形・・・・・・・・・・・・・・・・・・・・・P.1222 約束手形・・・・・・・・・・・・・・・・・・・・・P.1223 為替手形・裏書・割引・・・・・・・・・・・・・・P.1224 手 形・・・・・・・・・・・・・・・・・・・・・・・P.1325 手 形・・・・・・・・・・・・・・・・・・・・・・・P.1326 当座預金・手形を含む合計残高試算表・・・P.1427 売買目的有価証券・・・・・・・・・・・・・・・P.1528 売買目的有価証券・・・・・・・・・・・・・・・P.1629 その他の債権・債務・・・・・・・・・・・・・・・P.1630 その他の債権・債務・・・・・・・・・・・・・・・P.1731 収益勘定・費用勘定・・・・・・・・・・・・・・・P.1732 収益勘定・費用勘定・・・・・・・・・・・・・・・P.1733 引出金勘定・・・・・・・・・・・・・・・・・・・・P.1834 訂正仕訳・・・・・・・・・・・・・・・・・・・・・P.1835 訂正仕訳・・・・・・・・・・・・・・・・・・・・・P.1836 総まとめ1・・・・・・・・・・・・・・・・・・・・・P.1937 総まとめ2・・・・・・・・・・・・・・・・・・・・・P.2038 総まとめ3・・・・・・・・・・・・・・・・・・・・・P.2039 合計残高試算表・・・・・・・・・・・・・・・・P.2140 補助簿の相関関係・・・・・・・・・・・・・・・P.2241 当座預金出納帳・・・・・・・・・・・・・・・・P.2242 小口現金・・・・・・・・・・・・・・・・・・・・・P.2243 小口現金出納帳・・・・・・・・・・・・・・・・P.2344 小口現金出納帳・・・・・・・・・・・・・・・・P.2345 受取手形記入帳・・・・・・・・・・・・・・・・P.2446 支払手形記入帳・・・・・・・・・・・・・・・・P.2447 受取手形記入帳・・・・・・・・・・・・・・・・P.2548 手形記入帳・・・・・・・・・・・・・・・・・・・・P.2549 買掛金元帳・・・・・・・・・・・・・・・・・・・・P.2650 売掛金元帳・・・・・・・・・・・・・・・・・・・・P.26

51 仕入帳・・・・・・・・・・・・・・・・・・・・・・・P.2752 仕入帳・・・・・・・・・・・・・・・・・・・・・・・P.2753 商品有高帳・・・・・・・・・・・・・・・・・・・・P.2754 商品有高帳・・・・・・・・・・・・・・・・・・・・P.2855 商品有高帳・・・・・・・・・・・・・・・・・・・・P.2956 商品有高帳・・・・・・・・・・・・・・・・・・・・P.3057 主要簿および補助簿・・・・・・・・・・・・・P.3158 合計残高試算表・・・・・・・・・・・・・・・・P.3259 伝票(3伝票制)・・・・・・・・・・・・・・・・P.3360 伝票(3伝票制)・・・・・・・・・・・・・・・・P.3361 伝票(3伝票制)・・・・・・・・・・・・・・・・P.3362 伝票(3伝票制)・・・・・・・・・・・・・・・・P.3363 伝票(3伝票制)・・・・・・・・・・・・・・・・P.3464 伝票(3伝票制)・・・・・・・・・・・・・・・・P.3465 伝票(3伝票制)・・・・・・・・・・・・・・・・P.3466 伝票(5伝票制)・・・・・・・・・・・・・・・・P.3567 伝票(5伝票制)・・・・・・・・・・・・・・・・P.3568 伝票(5伝票制)・・・・・・・・・・・・・・・・P.3669 売上原価の算定・・・・・・・・・・・・・・・・P.3670 売上原価の算定・・・・・・・・・・・・・・・・P.3671 売上原価の算定・・・・・・・・・・・・・・・・P.3672 貸倒れ・・・・・・・・・・・・・・・・・・・・・・・P.3773 貸倒引当金・・・・・・・・・・・・・・・・・・・・P.3774 有形固定資産・・・・・・・・・・・・・・・・・・P.3775 減価償却・・・・・・・・・・・・・・・・・・・・・P.3776 有形固定資産の仕訳・・・・・・・・・・・・・P.3877 有形固定資産の訂正仕訳・・・・・・・・・・・P.3878 費用・収益の見越、繰延・・・・・・・・・・・P.3879 収益の見越・繰延の訂正仕訳・・・・・・・P.3980 消耗品の処理・・・・・・・・・・・・・・・・・・P.3981 消耗品の処理・・・・・・・・・・・・・・・・・・P.3982 現金・現金過不足の処理・・・・・・・・・・・P.3983 現金の処理・・・・・・・・・・・・・・・・・・・・P.3984 現金過不足の仕訳・・・・・・・・・・・・・・・P.4085 売買目的有価証券の評価替え・・・・・・P.4086 売買目的有価証券の購入・評価替え・・・P.4087 売買目的有価証券の購入・評価替え・・・P.4188 精算表1・・・・・・・・・・・・・・・・・・・・・P.4189 精算表2・・・・・・・・・・・・・・・・・・・・・P.4290 精算表3・・・・・・・・・・・・・・・・・・・・・P.4391 精算表4・・・・・・・・・・・・・・・・・・・・・P.4492 精算表5・・・・・・・・・・・・・・・・・・・・・P.4593 精算表6・・・・・・・・・・・・・・・・・・・・・P.4694 帳簿の締切り・・・・・・・・・・・・・・・・・・P.4895 決算振替仕訳・・・・・・・・・・・・・・・・・・P.4896 商品に関する各勘定の締切り・・・・・・・P.4997 損益計算書と貸借対照表の作成・・・・・P.5098 貸借対照表の金額推定・・・・・・・・・・・P.5099 損益計算書・貸借対照表の作成・・・・・・P.51100 損益計算書・貸借対照表の作成・・・・・・P.52

311-0859B-目次-CS5.indd 1311-0859B-目次-CS5.indd 1 2014/01/29 14:06:062014/01/29 14:06:06

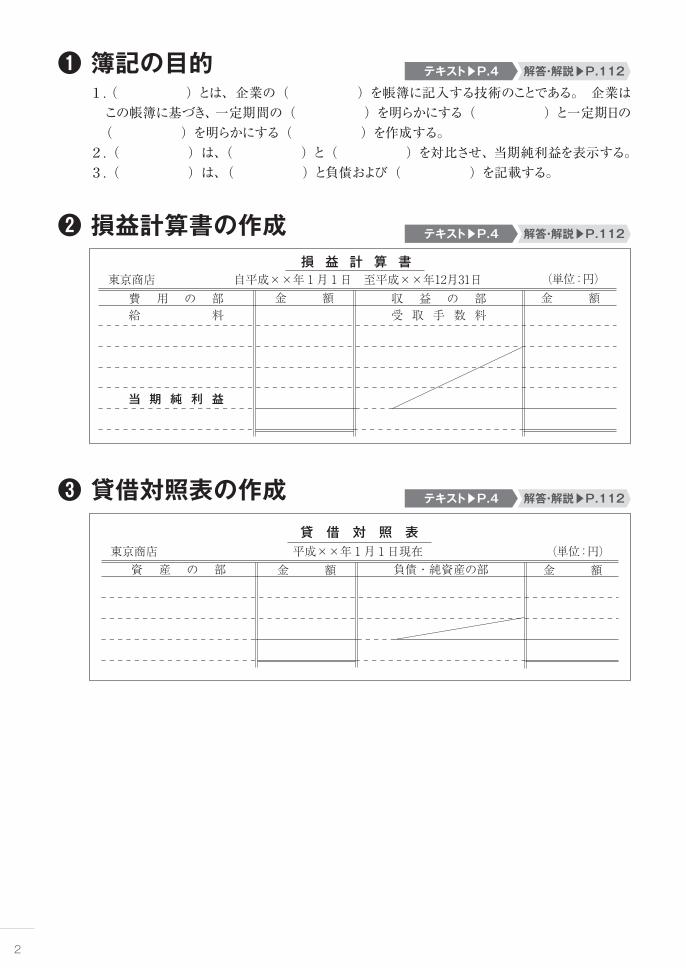

解答・解説▶P.112テキスト▶P.4

1. ( )とは、企業の( )を帳簿に記入する技術のことである。 企業はこの帳簿に基づき、一定期間の( )を明らかにする( )と一定期日の( )を明らかにする( )を作成する。2.( )は、( )と( )を対比させ、当期純利益を表示する。3.( )は、( )と負債および( )を記載する。

2

❶ 簿記の目的

❷ 損益計算書の作成

(単位:円)東京商店 自平成××年1月1日 至平成××年12月31日金 額 金 額

損 益 計 算 書

費 用 の 部 収 益 の 部給 料

当 期 純 利 益

受 取 手 数 料

解答・解説▶P.112テキスト▶P.4

❸ 貸借対照表の作成

東京商店 平成××年1月1日現在 (単位:円)金 額 金 額

貸 借 対 照 表

資 産 の 部 負債・純資産の部

解答・解説▶P.112テキスト▶P.4

311-0859B-P002-P005.indd 2311-0859B-P002-P005.indd 2 2014/01/29 14:07:252014/01/29 14:07:25

3

解答用紙

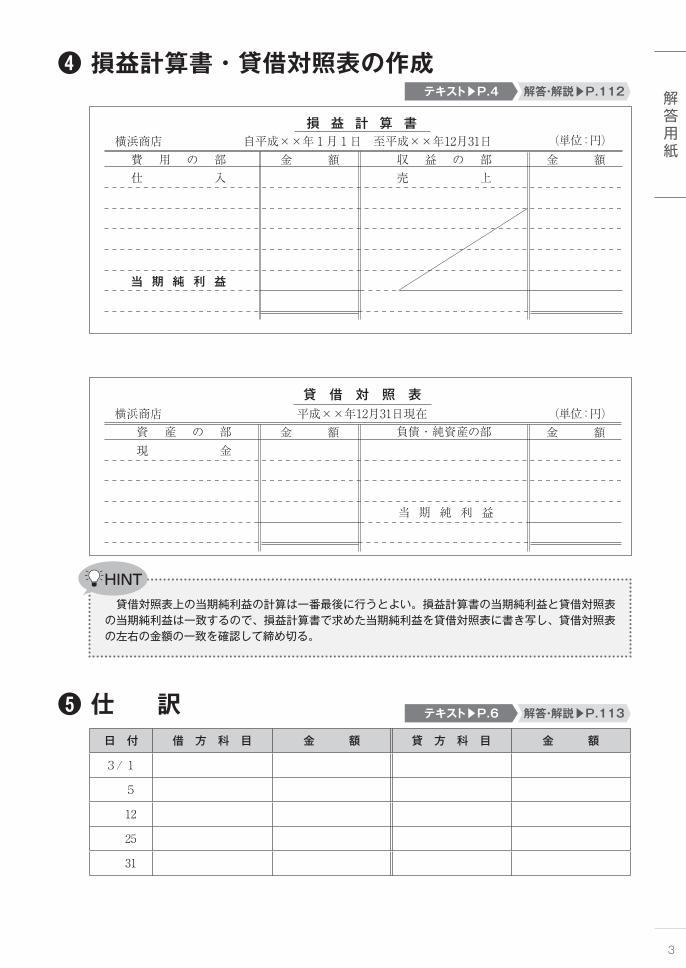

❹ 損益計算書・貸借対照表の作成

損 益 計 算 書横浜商店 自平成××年1月1日 至平成××年12月31日 (単位:円)

金 額 金 額

貸 借 対 照 表横浜商店 平成××年12月31日現在 (単位:円)

金 額 金 額

費 用 の 部仕 入

当 期 純 利 益

収 益 の 部売 上

負債・純資産の部

当 期 純 利 益

資 産 の 部現 金

解答・解説▶P.112テキスト▶P.4

❺ 仕 訳 解答・解説▶P.113テキスト▶P.6

HINT

貸借対照表上の当期純利益の計算は一番最後に行うとよい。損益計算書の当期純利益と貸借対照表の当期純利益は一致するので、損益計算書で求めた当期純利益を貸借対照表に書き写し、貸借対照表の左右の金額の一致を確認して締め切る。

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

3/1

5

12

25

31

311-0859B-P002-P005.indd 3311-0859B-P002-P005.indd 3 2014/01/29 14:07:252014/01/29 14:07:25

解答・解説▶P.113テキスト▶P.7

4

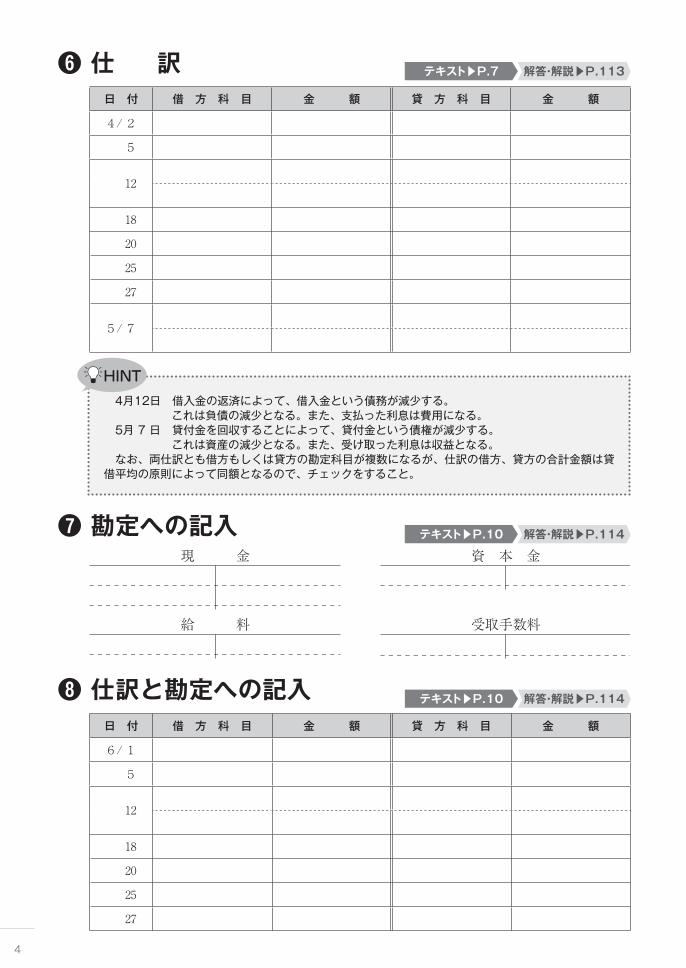

❻ 仕 訳日 付 借 方 科 目 金 額 貸 方 科 目 金 額

4/2

5

12

18

20

25

27

5/ 7

❼ 勘定への記入現 金

給 料

資 本 金

受取手数料

解答・解説▶P.114テキスト▶P.10

❽ 仕訳と勘定への記入日 付 借 方 科 目 金 額 貸 方 科 目 金 額

6/1

5

12

18

20

25

27

解答・解説▶P.114テキスト▶P.10

HINT

4月12日 借入金の返済によって、借入金という債務が減少する。 これは負債の減少となる。また、支払った利息は費用になる。 5月 7 日 貸付金を回収することによって、貸付金という債権が減少する。 これは資産の減少となる。また、受け取った利息は収益となる。 なお、両仕訳とも借方もしくは貸方の勘定科目が複数になるが、仕訳の借方、貸方の合計金額は貸借平均の原則によって同額となるので、チェックをすること。

311-0859B-P002-P005.indd 4311-0859B-P002-P005.indd 4 2014/01/29 14:07:252014/01/29 14:07:25

5

解答用紙

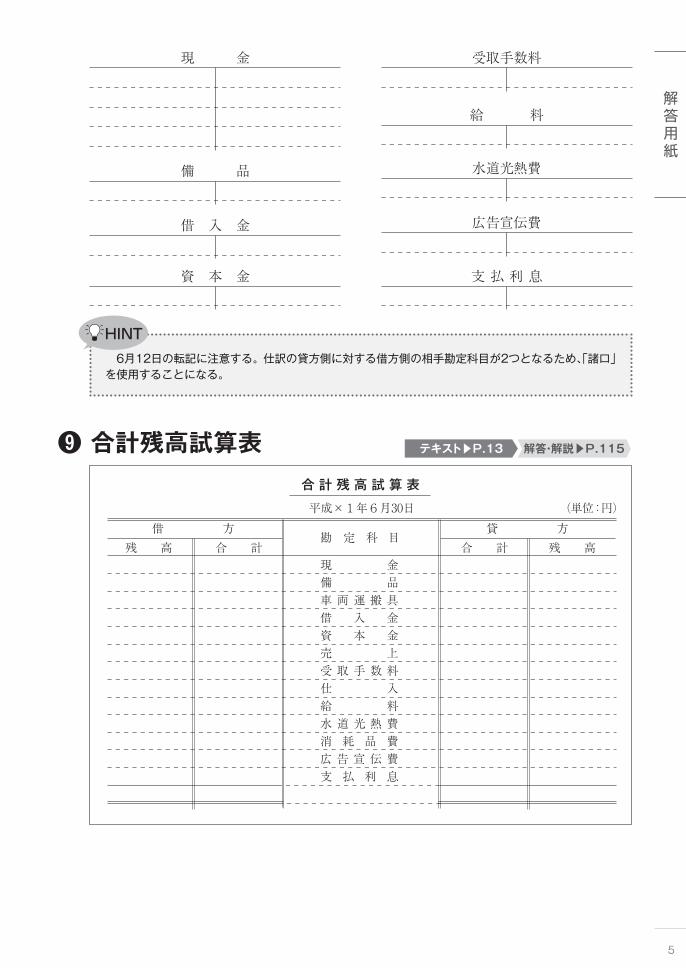

現 金

備 品

借 入 金

資 本 金

水道光熱費

給 料

受取手数料

広告宣伝費

支 払 利 息

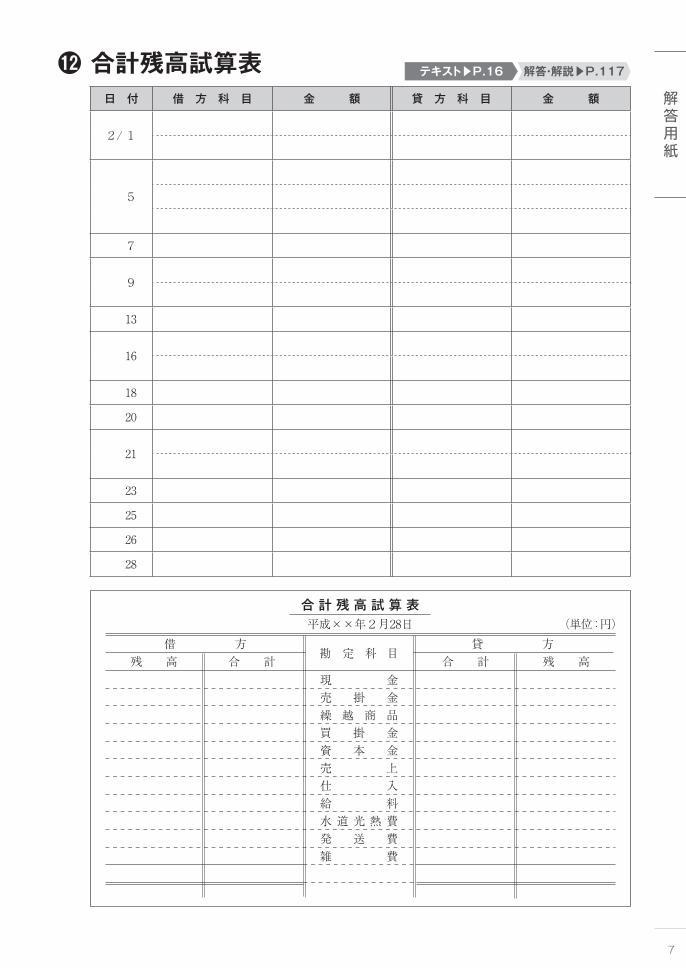

❾ 合計残高試算表 合 計 残 高 試 算 表平成×1年6月30日 (単位:円)

残 高 合 計借 方

残 高合 計貸 方

現 金備 品 車 両 運 搬 具 借 入 金資 本 金 売 上受 取 手 数 料仕 入 給 料 水 道 光 熱 費 消 耗 品 費 広 告 宣 伝 費支 払 利 息

勘 定 科 目

解答・解説▶P.115テキスト▶P.13

HINT

6月12日の転記に注意する。仕訳の貸方側に対する借方側の相手勘定科目が2つとなるため、「諸口」を使用することになる。

311-0859B-P002-P005.indd 5311-0859B-P002-P005.indd 5 2014/01/29 14:07:252014/01/29 14:07:25

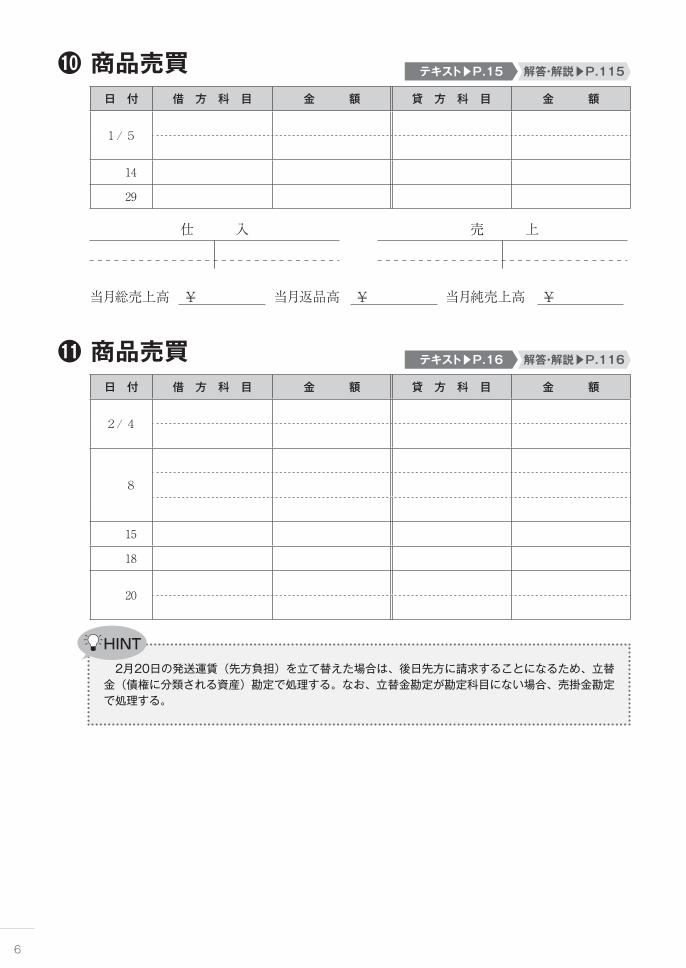

仕 入 売 上

当月総売上高 ¥ 当月返品高 ¥ 当月純売上高 ¥

6

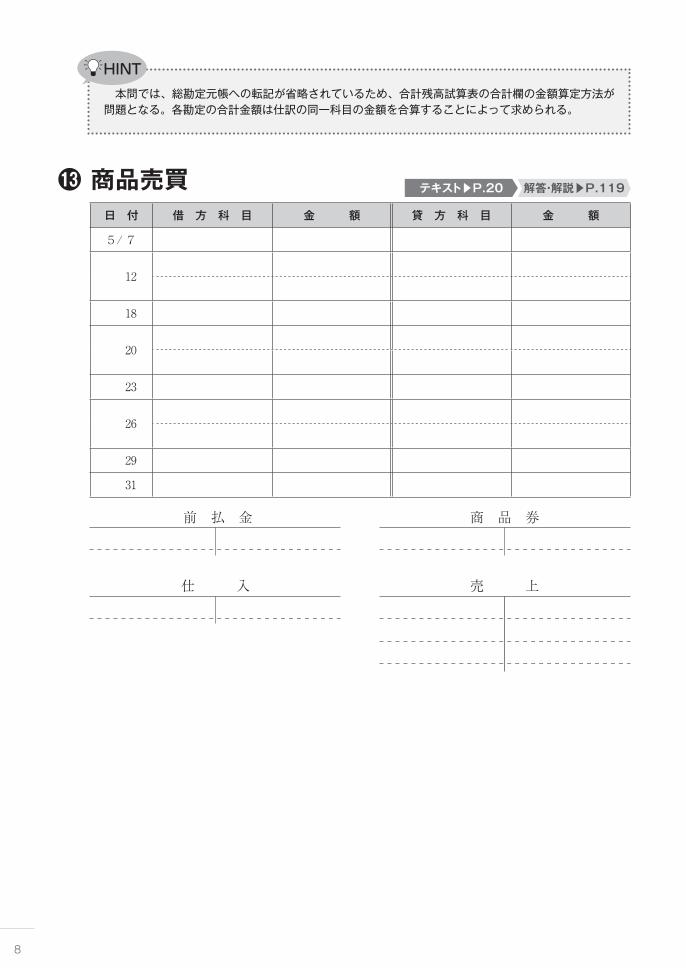

11 商品売買日 付 借 方 科 目 金 額 貸 方 科 目 金 額

2/4

8

15

18

20

HINT

2月20日の発送運賃(先方負担)を立て替えた場合は、後日先方に請求することになるため、立替金(債権に分類される資産)勘定で処理する。なお、立替金勘定が勘定科目にない場合、売掛金勘定で処理する。

解答・解説▶P.116テキスト▶P.16

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

1/5

14

29

解答・解説▶P.115テキスト▶P.1510 商品売買

311-0859B-P006-021_.indd 6311-0859B-P006-021_.indd 6 2014/01/29 14:06:422014/01/29 14:06:42

合 計 残 高 試 算 表平成××年2月28日 (単位:円)

残 高 合 計借 方

残 高合 計貸 方

現 金売 掛 金繰 越 商 品買 掛 金資 本 金売 上仕 入給 料水 道 光 熱 費発 送 費雑 費

勘 定 科 目

7

解答用紙

12 合計残高試算表日 付 借 方 科 目 金 額 貸 方 科 目 金 額

2/1

5

7

9

13

16

18

20

21

23

25

26

28

解答・解説▶P.117テキスト▶P.16

311-0859B-P006-021_.indd 7311-0859B-P006-021_.indd 7 2014/01/29 14:06:422014/01/29 14:06:42

前 払 金

仕 入

商 品 券

売 上

8

HINT

本問では、総勘定元帳への転記が省略されているため、合計残高試算表の合計欄の金額算定方法が問題となる。各勘定の合計金額は仕訳の同一科目の金額を合算することによって求められる。

解答・解説▶P.119テキスト▶P.2013 商品売買 日 付 借 方 科 目 金 額 貸 方 科 目 金 額

5/7

12

18

20

23

26

29

31

311-0859B-P006-021_.indd 8311-0859B-P006-021_.indd 8 2014/01/29 14:06:422014/01/29 14:06:42

9

解答用紙

HINT

前章までの問題は一連の流れに沿って出題したが、本問では1つ1つを独立した取引として出題している。また、3、4についてはすでに行われている仕訳をイメージして、仕訳を考えること。

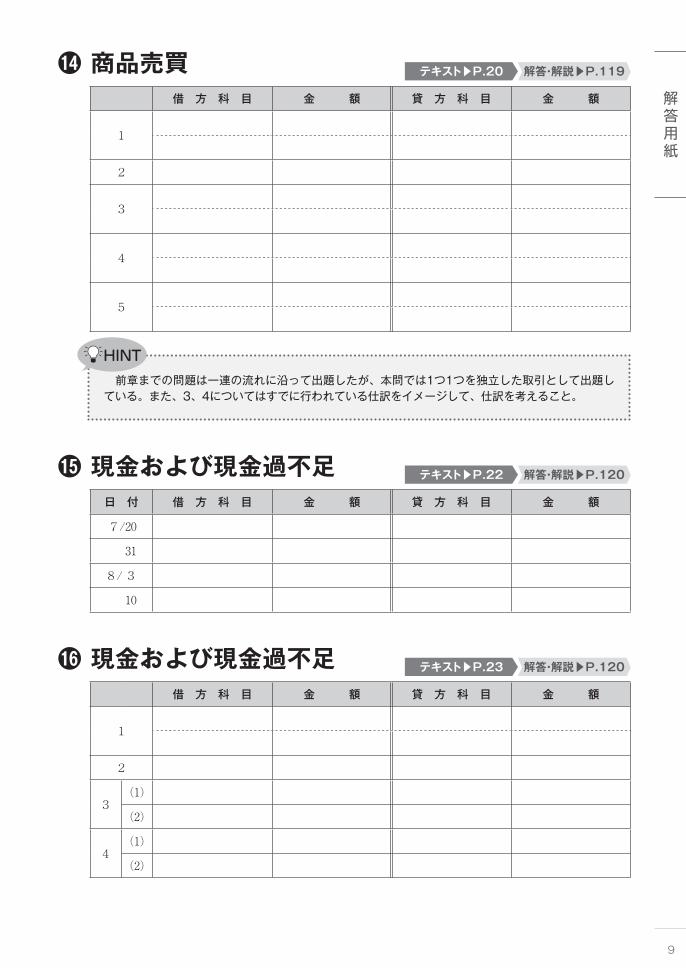

14 商品売買

15 現金および現金過不足

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

5

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

7/20

31

8/ 3

10

解答・解説▶P.119テキスト▶P.20

解答・解説▶P.120テキスト▶P.22

16 現金および現金過不足借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3(1)

(2)

4(1)

(2)

解答・解説▶P.120テキスト▶P.23

311-0859B-P006-021_.indd 9311-0859B-P006-021_.indd 9 2014/01/29 14:06:422014/01/29 14:06:42

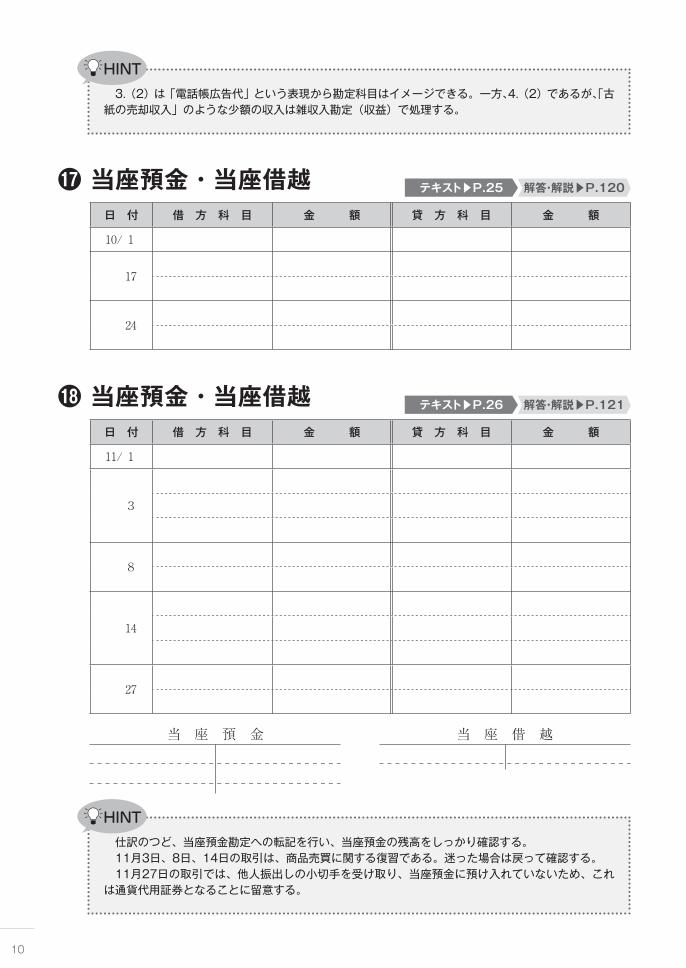

当 座 預 金 当 座 借 越

10

HINT

3.(2)は「電話帳広告代」という表現から勘定科目はイメージできる。一方、4.(2)であるが、「古紙の売却収入」のような少額の収入は雑収入勘定(収益)で処理する。

HINT

仕訳のつど、当座預金勘定への転記を行い、当座預金の残高をしっかり確認する。 11月3日、8日、14日の取引は、商品売買に関する復習である。迷った場合は戻って確認する。 11月27日の取引では、他人振出しの小切手を受け取り、当座預金に預け入れていないため、これは通貨代用証券となることに留意する。

17 当座預金・当座借越日 付 借 方 科 目 金 額 貸 方 科 目 金 額

10/ 1

17

24

解答・解説▶P.120テキスト▶P.25

解答・解説▶P.121テキスト▶P.2618 当座預金・当座借越 日 付 借 方 科 目 金 額 貸 方 科 目 金 額

11/ 1

3

8

14

27

311-0859B-P006-021_.indd 10311-0859B-P006-021_.indd 10 2014/01/29 14:06:422014/01/29 14:06:42

合 計 試 算 表

借方合計 月中取引高 前月からの繰 越 高

(ロ)

月中取引高

(ロ)(イ) 前月からの繰 越 高

(イ)(ハ)

貸方合計

(ハ)勘 定 科 目

平成××年5月31日 (単位:円)

現 金

当 座 預 金

売 掛 金

繰 越 商 品

備 品

買 掛 金

借 入 金

資 本 金

売 上

仕 入

給 料

消 耗 品 費

水 道 光 熱 費

雑 費

98,300

278,100

310,000

491,000

100,000

1,000,000

2,900,0004,000

5,181,400

300,000

867,000

700,000

240,000

350,000144,000

2,4002,000,000

50,000

7,000

5,000

516,000

5,181,400( )

11

解答用紙

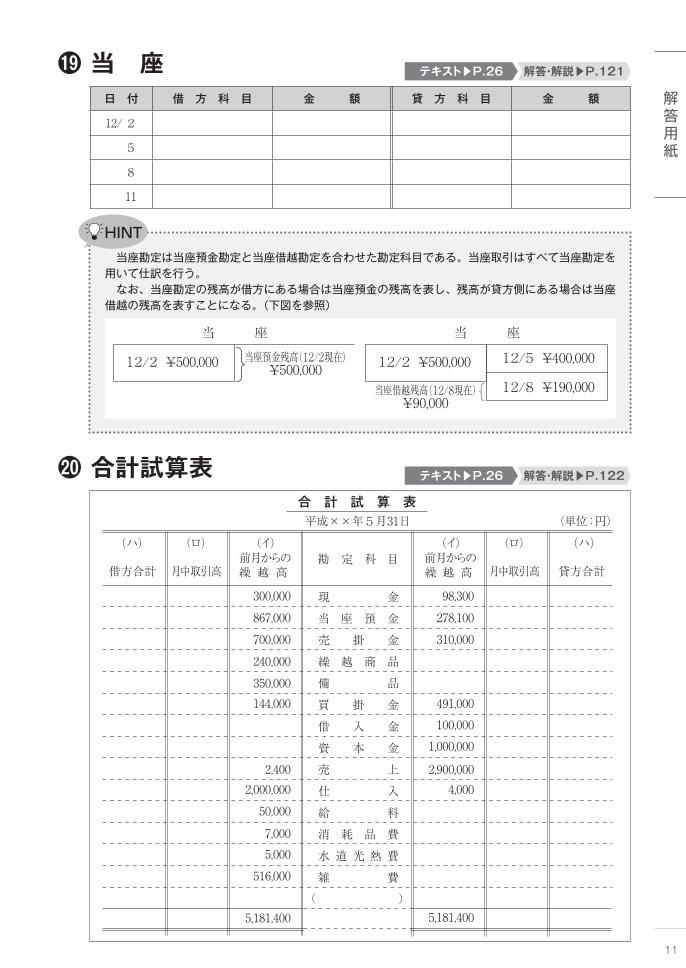

19 当 座日 付 借 方 科 目 金 額 貸 方 科 目 金 額

12/ 2

5

8

11

解答・解説▶P.121テキスト▶P.26

HINT

当座勘定は当座預金勘定と当座借越勘定を合わせた勘定科目である。当座取引はすべて当座勘定を用いて仕訳を行う。 なお、当座勘定の残高が借方にある場合は当座預金の残高を表し、残高が貸方側にある場合は当座借越の残高を表すことになる。(下図を参照)

当 座

¥500,000 当座預金残高(12/2現在)¥500,000

当 座

¥500,000 ¥400,000

¥190,000

12/2 12/2 12/5

12/8当座借越残高(12/8現在)¥90,000

20 合計試算表 解答・解説▶P.122テキスト▶P.26

311-0859B-P006-021_.indd 11311-0859B-P006-021_.indd 11 2014/01/29 14:06:432014/01/29 14:06:43

12

HINT

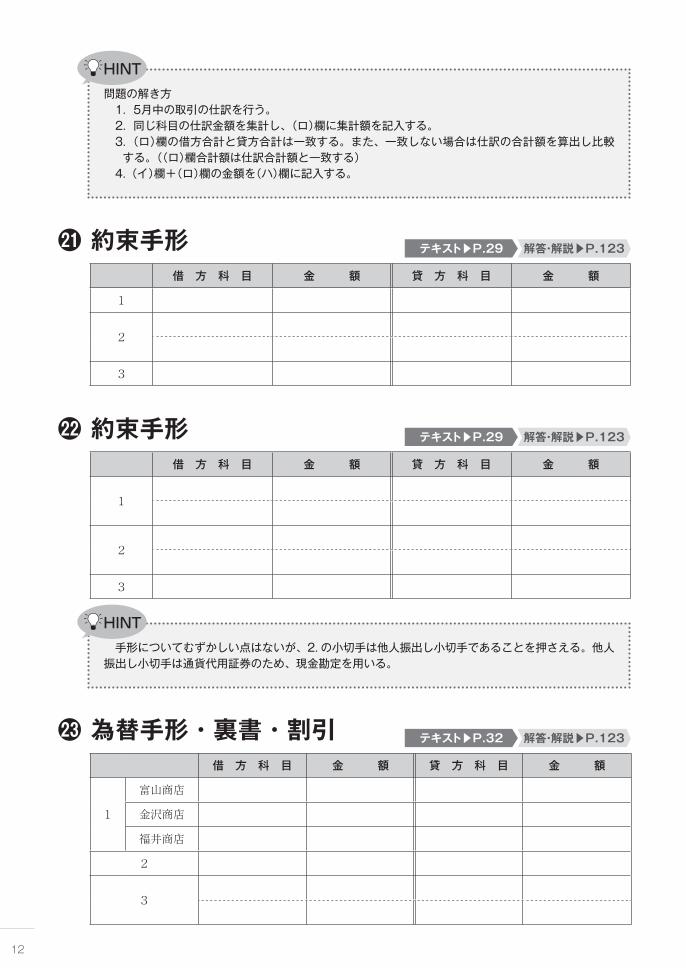

問題の解き方 1. 5月中の取引の仕訳を行う。 2. 同じ科目の仕訳金額を集計し、(ロ)欄に集計額を記入する。 3. (ロ)欄の借方合計と貸方合計は一致する。また、一致しない場合は仕訳の合計額を算出し比較 する。((ロ)欄合計額は仕訳合計額と一致する) 4.(イ)欄+(ロ)欄の金額を(ハ)欄に記入する。

21 約束手形

22 約束手形

23 為替手形・裏書・割引

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

解答・解説▶P.123テキスト▶P.29

解答・解説▶P.123テキスト▶P.29

解答・解説▶P.123テキスト▶P.32

HINT

手形についてむずかしい点はないが、2.の小切手は他人振出し小切手であることを押さえる。他人振出し小切手は通貨代用証券のため、現金勘定を用いる。

借 方 科 目 金 額 貸 方 科 目 金 額

1

富山商店

金沢商店

福井商店

2

3

311-0859B-P006-021_.indd 12311-0859B-P006-021_.indd 12 2014/01/29 14:06:432014/01/29 14:06:43

13

解答用紙

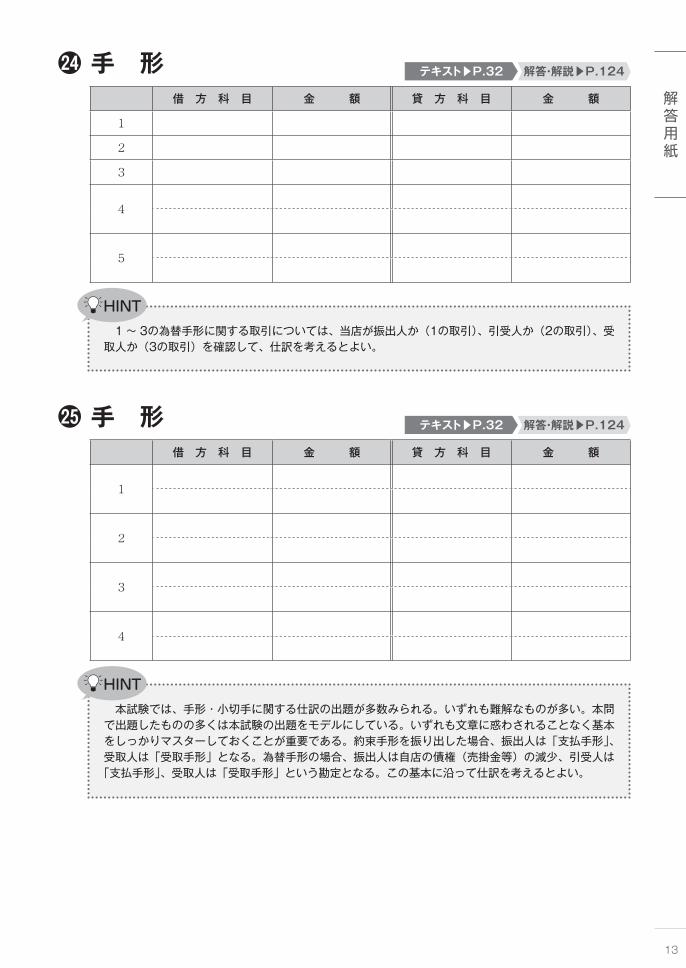

24 手 形

25 手 形

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

5

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

解答・解説▶P.124テキスト▶P.32

解答・解説▶P.124テキスト▶P.32

HINT

1~ 3の為替手形に関する取引については、当店が振出人か(1の取引)、引受人か(2の取引)、受取人か(3の取引)を確認して、仕訳を考えるとよい。

HINT

本試験では、手形・小切手に関する仕訳の出題が多数みられる。いずれも難解なものが多い。本問で出題したものの多くは本試験の出題をモデルにしている。いずれも文章に惑わされることなく基本をしっかりマスターしておくことが重要である。約束手形を振り出した場合、振出人は「支払手形」、受取人は「受取手形」となる。為替手形の場合、振出人は自店の債権(売掛金等)の減少、引受人は「支払手形」、受取人は「受取手形」という勘定となる。この基本に沿って仕訳を考えるとよい。

311-0859B-P006-021_.indd 13311-0859B-P006-021_.indd 13 2014/01/29 14:06:432014/01/29 14:06:43

14

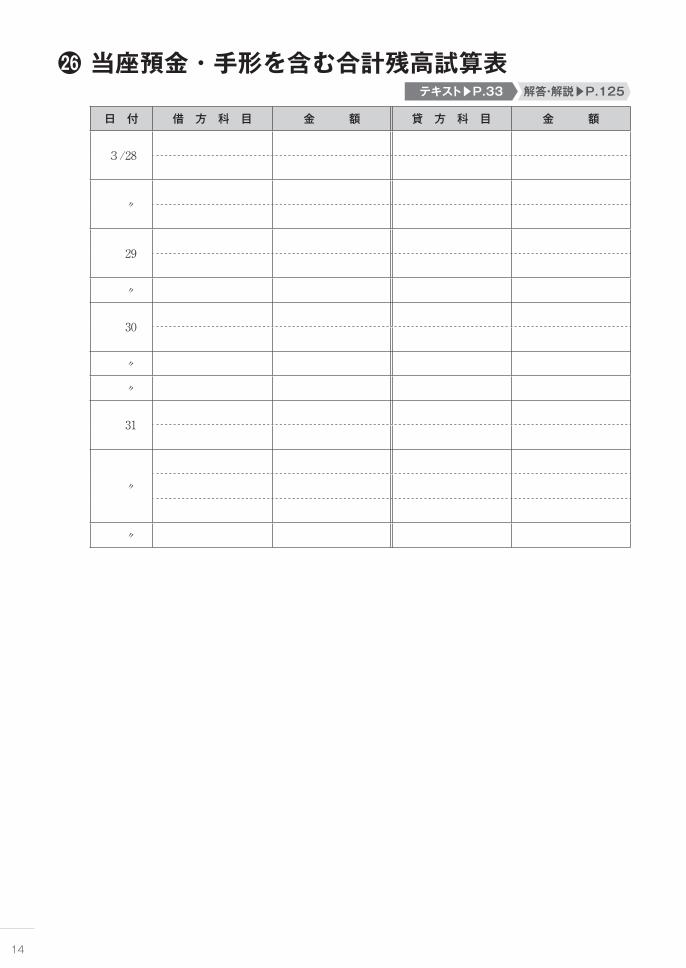

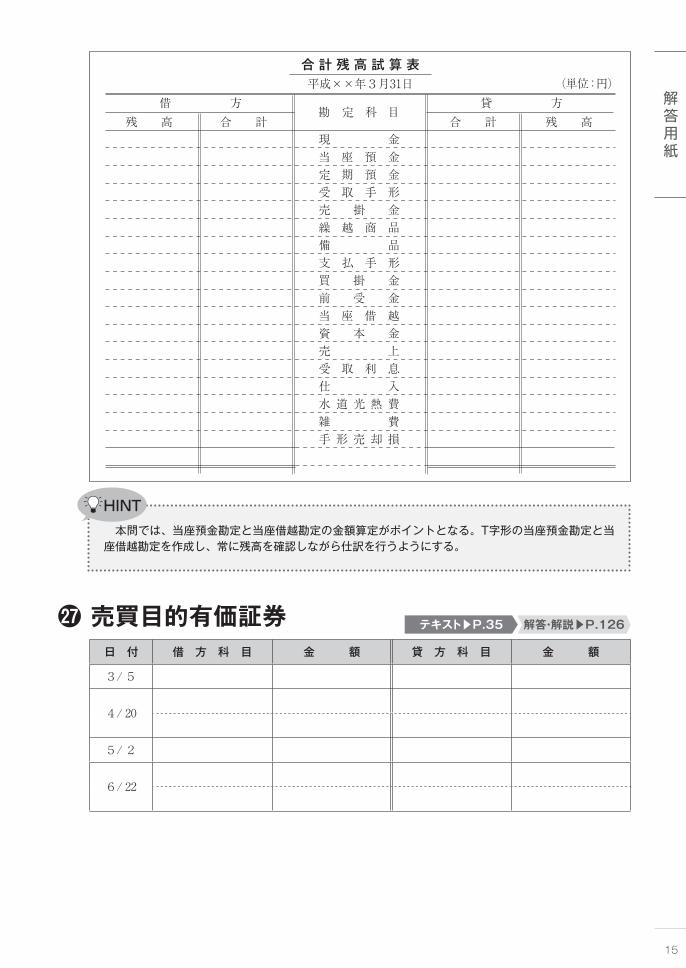

26 当座預金・手形を含む合計残高試算表

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

3/28

〃

29

〃

30

〃

〃

31

〃

〃

解答・解説▶P.125テキスト▶P.33

311-0859B-P006-021_.indd 14311-0859B-P006-021_.indd 14 2014/01/29 14:06:432014/01/29 14:06:43

合 計 残 高 試 算 表平成××年3月31日 (単位:円)

借 方残 高合 計

貸 方勘 定 科 目

合 計残 高現 金当 座 預 金定 期 預 金受 取 手 形売 掛 金繰 越 商 品備 品支 払 手 形買 掛 金前 受 金当 座 借 越資 本 金売 上受 取 利 息仕 入水 道 光 熱 費雑 費手 形 売 却 損

15

解答用紙

HINT

本問では、当座預金勘定と当座借越勘定の金額算定がポイントとなる。T字形の当座預金勘定と当座借越勘定を作成し、常に残高を確認しながら仕訳を行うようにする。

27 売買目的有価証券日 付 借 方 科 目 金 額 貸 方 科 目 金 額

3/5

4/ 20

5/ 2

6/ 22

解答・解説▶P.126テキスト▶P.35

311-0859B-P006-021_.indd 15311-0859B-P006-021_.indd 15 2014/01/29 14:06:432014/01/29 14:06:43

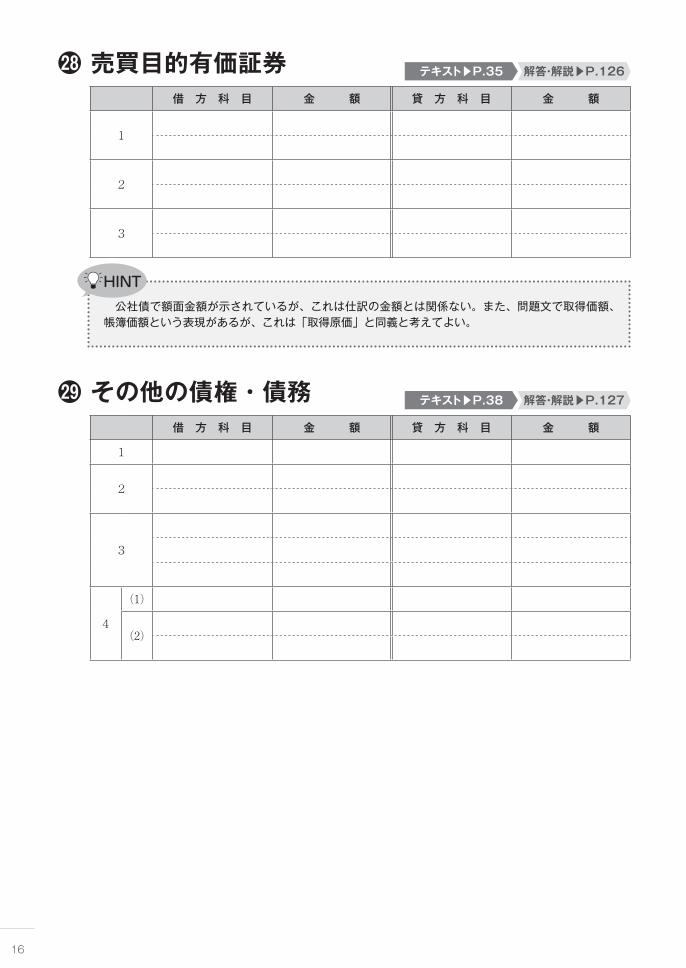

16

28 売買目的有価証券

29 その他の債権・債務

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

(1)

(2)

解答・解説▶P.126テキスト▶P.35

解答・解説▶P.127テキスト▶P.38

HINT

公社債で額面金額が示されているが、これは仕訳の金額とは関係ない。また、問題文で取得価額、帳簿価額という表現があるが、これは「取得原価」と同義と考えてよい。

311-0859B-P006-021_.indd 16311-0859B-P006-021_.indd 16 2014/01/29 14:06:432014/01/29 14:06:43

17

解答用紙

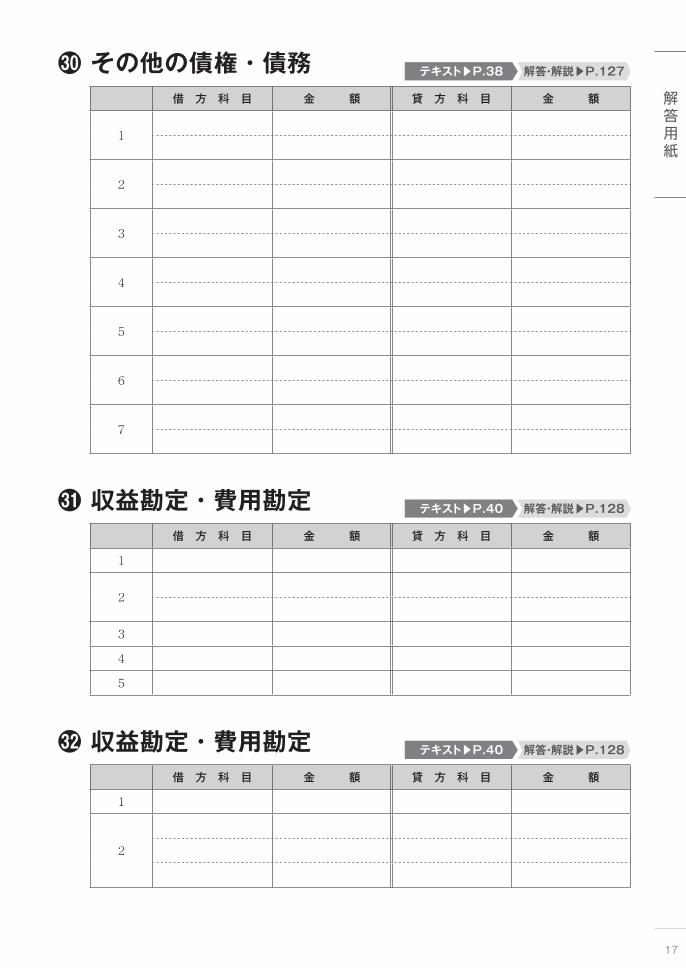

30 その他の債権・債務

31 収益勘定・費用勘定

32 収益勘定・費用勘定

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

5

6

7

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

5

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

解答・解説▶P.127テキスト▶P.38

解答・解説▶P.128テキスト▶P.40

解答・解説▶P.128テキスト▶P.40

311-0859B-P006-021_.indd 17311-0859B-P006-021_.indd 17 2014/01/29 14:06:432014/01/29 14:06:43

18

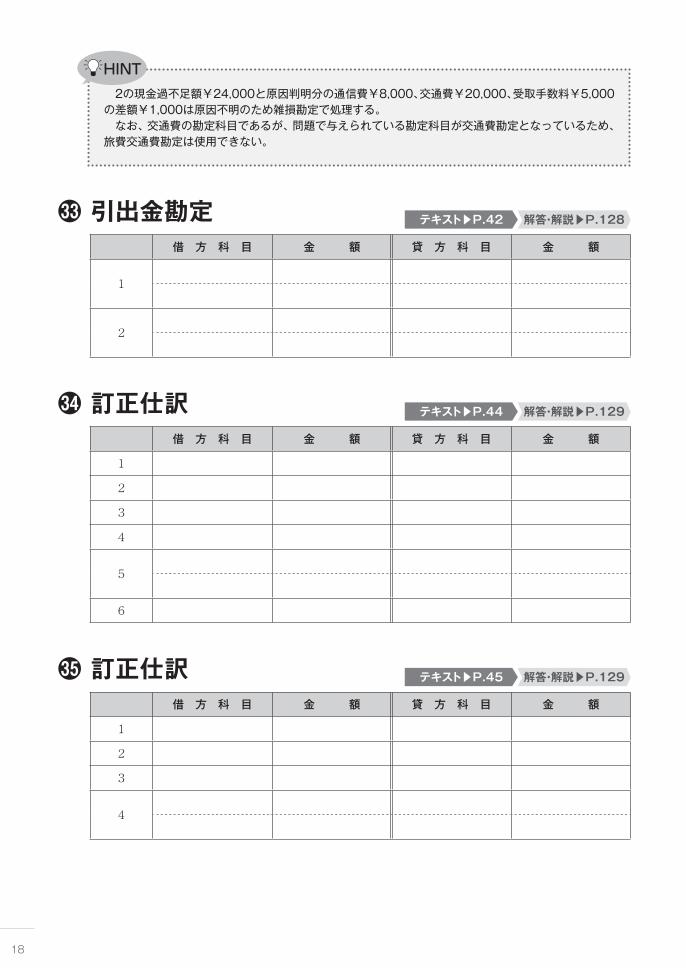

HINT

2の現金過不足額¥24,000と原因判明分の通信費¥8,000、交通費¥20,000、受取手数料¥5,000の差額¥1,000は原因不明のため雑損勘定で処理する。 なお、交通費の勘定科目であるが、問題で与えられている勘定科目が交通費勘定となっているため、旅費交通費勘定は使用できない。

33 引出金勘定

35 訂正仕訳

34 訂正仕訳

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

5

6

解答・解説▶P.128テキスト▶P.42

解答・解説▶P.129テキスト▶P.45

解答・解説▶P.129テキスト▶P.44

311-0859B-P006-021_.indd 18311-0859B-P006-021_.indd 18 2014/01/29 14:06:432014/01/29 14:06:43

19

解答用紙

36 総まとめ1借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4(1)

(2)

5

解答・解説▶P.130テキスト▶P.45

HINT

仕訳の正否を考え、訂正仕訳を行わせる難易度の高い問題である。ここでは、問題文で与えられている仕訳の正否を考える上でのヒントを示す。1.店主個人の経費は企業の費用として処理せず、引出金勘定(資本金のマイナス勘定)を用いる。2.手持ちの約束手形は受取手形勘定で仕訳が行われる。3. 為替手形を振り出した場合、振出人のところでは、原則として○○手形という勘定は生じない。また、得意先に対しては一般に売掛金残高があるため、この売掛金を減少させる。4.販売した商品が返品されてきた場合は、商品の掛売上時とは逆の仕訳を行う。

311-0859B-P006-021_.indd 19311-0859B-P006-021_.indd 19 2014/01/29 14:06:432014/01/29 14:06:43

20

37 総まとめ2

38 総まとめ3

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

5

6

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

5

6

解答・解説▶P.130テキスト▶P.46

解答・解説▶P.131テキスト▶P.46

HINT

4.担保となっている国債についての仕訳は必要なし。利息の計算(日割り)は、次の算式により計算する。

借入金額×年利率× 借入日数 =利息 ───── 365日

311-0859B-P006-021_.indd 20311-0859B-P006-021_.indd 20 2014/01/29 14:06:432014/01/29 14:06:43

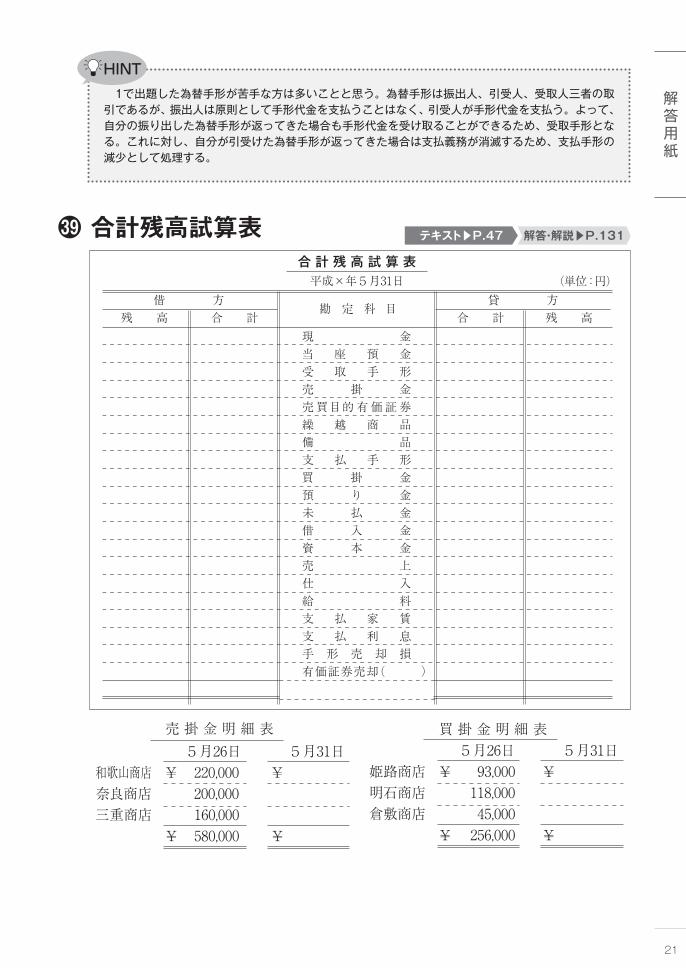

売 掛 金 明 細 表 5月26日 5月31日和歌山商店 ¥ 220,000 ¥奈良商店 200,000三重商店 160,000 ¥ 580,000 ¥

買 掛 金 明 細 表 5月26日 5月31日姫路商店 ¥ 93,000 ¥明石商店 118,000倉敷商店 45,000 ¥ 256,000 ¥

合 計 残 高 試 算 表平成×年5月31日

残 高 合 計勘 定 科 目

借 方残 高合 計

貸 方(単位:円)

現 金当 座 預 金受 取 手 形売 掛 金 売買目的有価証券 繰 越 商 品 備 品 支 払 手 形買 掛 金 預 り 金未 払 金 借 入 金資 本 金 売 上仕 入給 料支 払 家 賃支 払 利 息手 形 売 却 損有価証券売却( )

21

解答用紙

HINT

1で出題した為替手形が苦手な方は多いことと思う。為替手形は振出人、引受人、受取人三者の取引であるが、振出人は原則として手形代金を支払うことはなく、引受人が手形代金を支払う。よって、自分の振り出した為替手形が返ってきた場合も手形代金を受け取ることができるため、受取手形となる。これに対し、自分が引受けた為替手形が返ってきた場合は支払義務が消滅するため、支払手形の減少として処理する。

39 合計残高試算表 解答・解説▶P.131テキスト▶P.47

311-0859B-P006-021_.indd 21311-0859B-P006-021_.indd 21 2014/01/29 14:06:442014/01/29 14:06:44

解答・解説▶P.133テキスト▶P.49

22

40 補助簿の相関関係

41 当座預金出納帳 解答・解説▶P.134テキスト▶P.52

42 小口現金 解答・解説▶P.134テキスト▶P.55

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

5/1

7

HINT

問題の解き方1.5月27日~ 31日の取引の仕訳をメモする。2.各商店ごとの売掛金と買掛金の残高を算定するため、下記のように商店ごとにT字勘定を設け、掛代金の残高がわかるようにする。

3.5月26日現在の合計試算表の各勘定科目の金額に仕訳の同一科目の金額をプラスし、各科目の5月31日の合計金額を算定する。これを合計残高試算表の合計欄に記入する。4.次に各勘定の合計欄の金額を相殺して残高金額を算定し、これを合計残高試算表の残高欄に記入する。

奈良商店(売掛金)200,000明石商店(買掛金)

118,000

三重商店(売掛金)160,000倉敷商店(買掛金)

45,000

和歌山商店(売掛金)220,000姫路商店 (買掛金)

93,000

現金出納帳

当座預金出納帳

仕

入

帳

売

上

帳

受取手形記入帳

支払手形記入帳

買掛金元帳

売掛金元帳

商品有高帳

1

2

3

4

5

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

2/4

8

311-0859B-P022-P055.indd 22311-0859B-P022-P055.indd 22 2014/01/29 14:07:072014/01/29 14:07:07

23

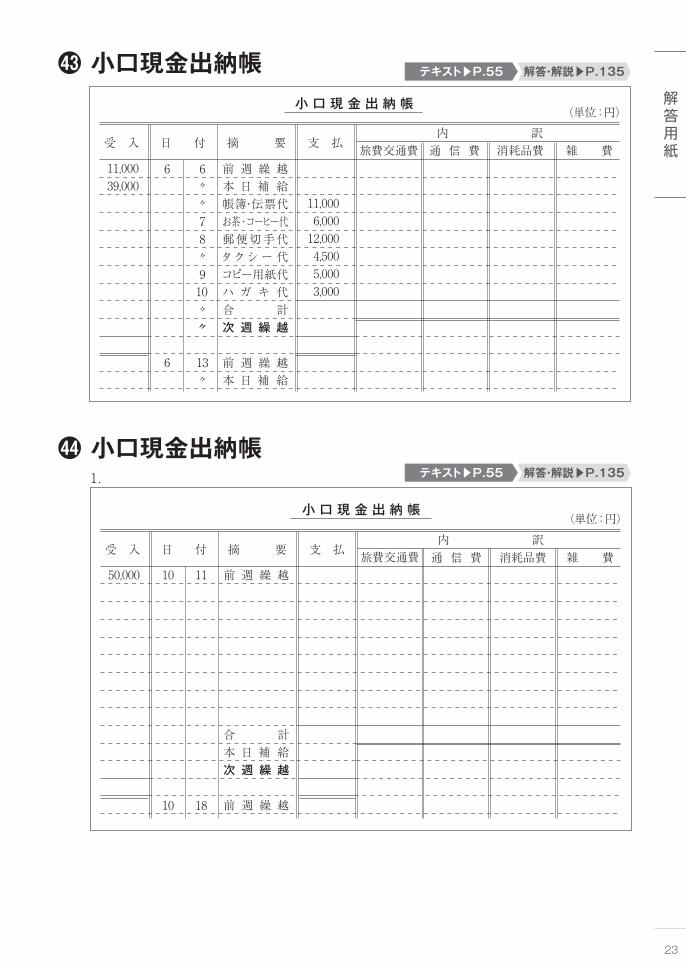

解答用紙

43 小口現金出納帳 小 口 現 金 出 納 帳

受 入 支 払内 訳

旅費交通費 通 信 費 消耗品費 雑 費

(単位:円)

日 付 摘 要

前 週 繰 越本 日 補 給帳簿・伝票代お茶・コーヒー代郵便切手代タクシー代コピー用紙代ハ ガ キ 代合 計次 週 繰 越

前 週 繰 越本 日 補 給

11,000

11,0006,00012,0004,5005,0003,000

39,0006

6

6〃〃78〃

〃

910

〃

13〃

解答・解説▶P.135テキスト▶P.55

44 小口現金出納帳

(単位:円)小 口 現 金 出 納 帳

受 入 支 払内 訳

旅費交通費 通 信 費 消耗品費 雑 費日 付 摘 要

前 週 繰 越

合 計本 日 補 給次 週 繰 越

前 週 繰 越

50,000 10 11

10 18

1. 解答・解説▶P.135テキスト▶P.55

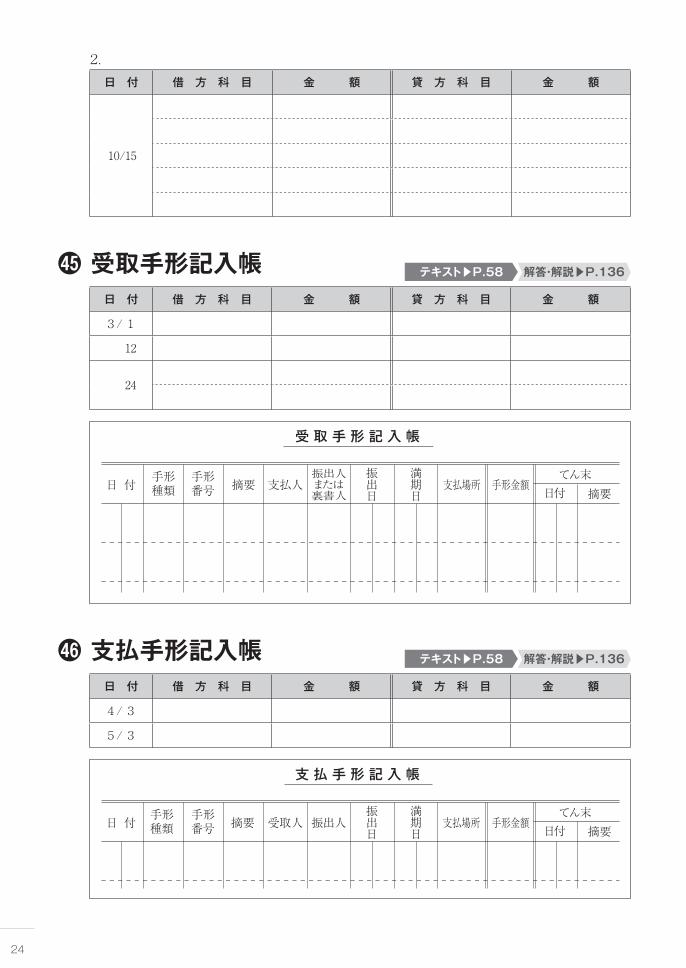

311-0859B-P022-P055.indd 23311-0859B-P022-P055.indd 23 2014/01/29 14:07:072014/01/29 14:07:07

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

10/15

24

2.

45 受取手形記入帳 解答・解説▶P.136テキスト▶P.58

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

3/1

12

24

受 取 手 形 記 入 帳

日 付 摘要 支払場所てん末

日付 摘要手形金額支払人

振出人または裏書人

手形種類

手形番号

振出日

満期日

46 支払手形記入帳 解答・解説▶P.136テキスト▶P.58

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

4/3

5/3

支 払 手 形 記 入 帳

日 付 摘要 支払場所てん末

日付 摘要手形金額受取人 振出人手形

種類手形番号

振出日

満期日

311-0859B-P022-P055.indd 24311-0859B-P022-P055.indd 24 2014/01/29 14:07:072014/01/29 14:07:07

解答・解説▶P.136テキスト▶P.58

25

解答用紙

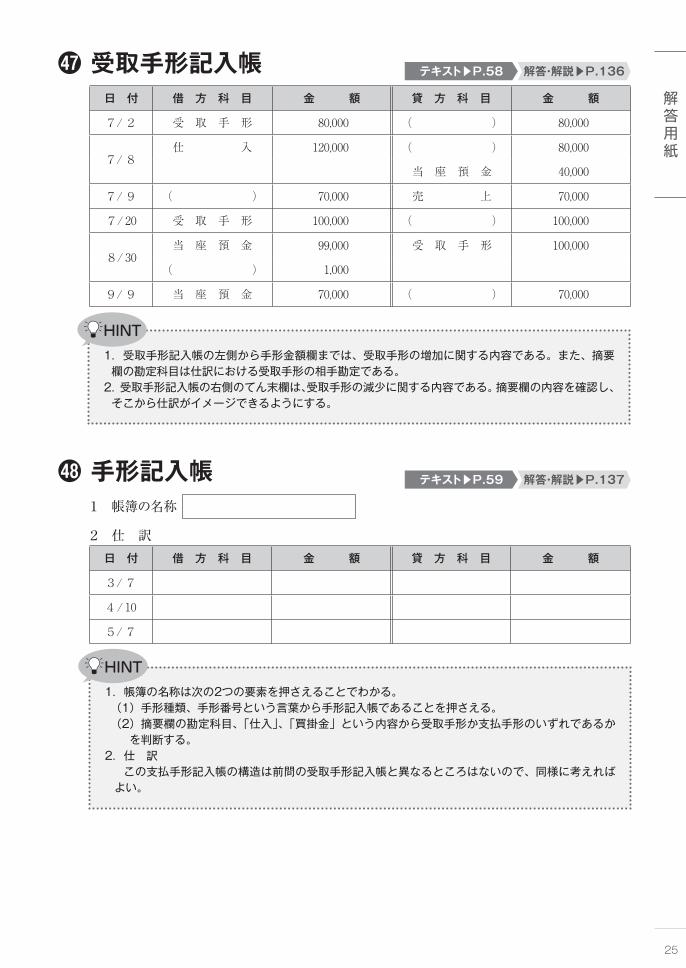

47 受取手形記入帳日 付 借 方 科 目 金 額 貸 方 科 目 金 額

7/2 受 取 手 形 80,000 ( ) 80,000

7/ 8仕 入 120,000 ( ) 80,000

当 座 預 金 40,000

7/ 9 ( ) 70,000 売 上 70,000

7/ 20 受 取 手 形 100,000 ( ) 100,000

8/ 30当 座 預 金 99,000 受 取 手 形 100,000

( ) 1,000

9/ 9 当 座 預 金 70,000 ( ) 70,000

HINT

1 .受取手形記入帳の左側から手形金額欄までは、受取手形の増加に関する内容である。また、摘要欄の勘定科目は仕訳における受取手形の相手勘定である。2 .受取手形記入帳の右側のてん末欄は、受取手形の減少に関する内容である。摘要欄の内容を確認し、そこから仕訳がイメージできるようにする。

48 手形記入帳 解答・解説▶P.137テキスト▶P.59

1 帳簿の名称

2 仕 訳日 付 借 方 科 目 金 額 貸 方 科 目 金 額

3/7

4/ 10

5/ 7

HINT

1.帳簿の名称は次の2つの要素を押さえることでわかる。 (1)手形種類、手形番号という言葉から手形記入帳であることを押さえる。 (2 )摘要欄の勘定科目、「仕入」、「買掛金」という内容から受取手形か支払手形のいずれであるか

を判断する。2.仕 訳この支払手形記入帳の構造は前問の受取手形記入帳と異なるところはないので、同様に考えればよい。

311-0859B-P022-P055.indd 25311-0859B-P022-P055.indd 25 2014/01/29 14:07:082014/01/29 14:07:08

解答・解説▶P.137テキスト▶P.62

26

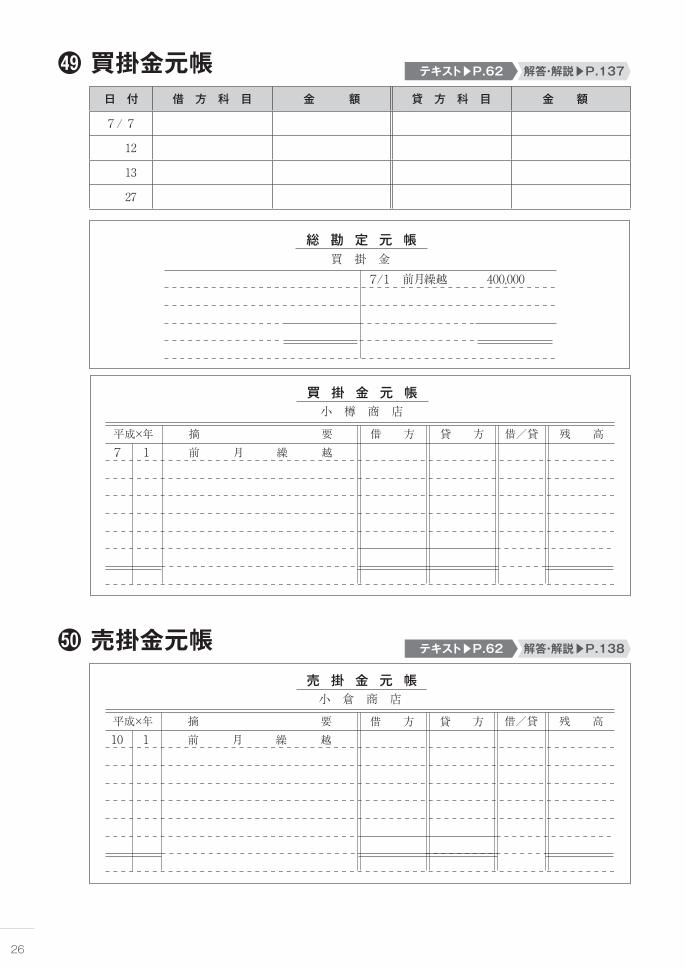

49 買掛金元帳日 付 借 方 科 目 金 額 貸 方 科 目 金 額

7/7

12

13

27

買 掛 金 元 帳

買 掛 金

小 樽 商 店

総 勘 定 元 帳

7/1 前月繰越 400,000

平成×年 摘 要 借 方 貸 方 残 高借/貸7 1 前 月 繰 越

50 売掛金元帳 解答・解説▶P.138テキスト▶P.62

売 掛 金 元 帳小 倉 商 店

平成×年 摘 要 借 方 貸 方 残 高借/貸10 1 前 月 繰 越

311-0859B-P022-P055.indd 26311-0859B-P022-P055.indd 26 2014/01/29 14:07:082014/01/29 14:07:08

解答・解説▶P.138テキスト▶P.64

27

解答用紙

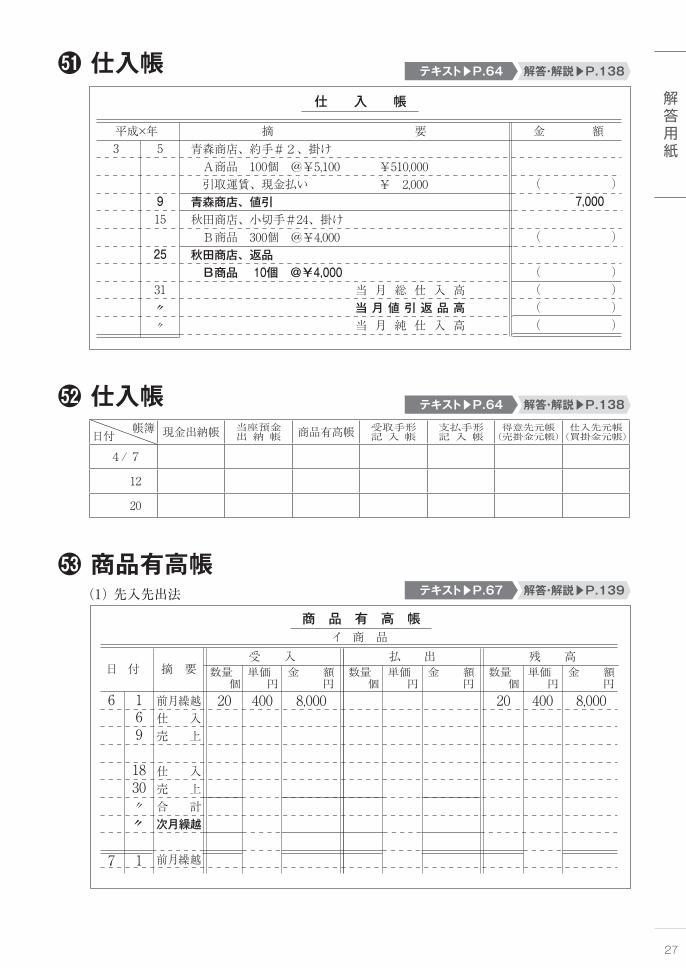

51 仕入帳仕 入 帳

平成×年 摘 要 金 額青森商店、約手#2、掛け A商品 100個 @¥5,100 ¥510,000 引取運賃、現金払い ¥ 2,000青森商店、値引秋田商店、小切手#24、掛け B商品 300個 @¥4,000秋田商店、返品 B商品 10個 @¥4,000 当 月 総 仕 入 高 当 月 値 引 返 品 高 当 月 純 仕 入 高

3

( )7,000

( )

( )( )( )( )

5

915

25

31〃〃

52 仕入帳 解答・解説▶P.138テキスト▶P.64

日付 帳簿 現金出納帳 当座預金出 納 帳 商品有高帳 受取手形

記 入 帳支払手形記 入 帳

得意先元帳(売掛金元帳)

仕入先元帳(買掛金元帳)

4/7

12

20

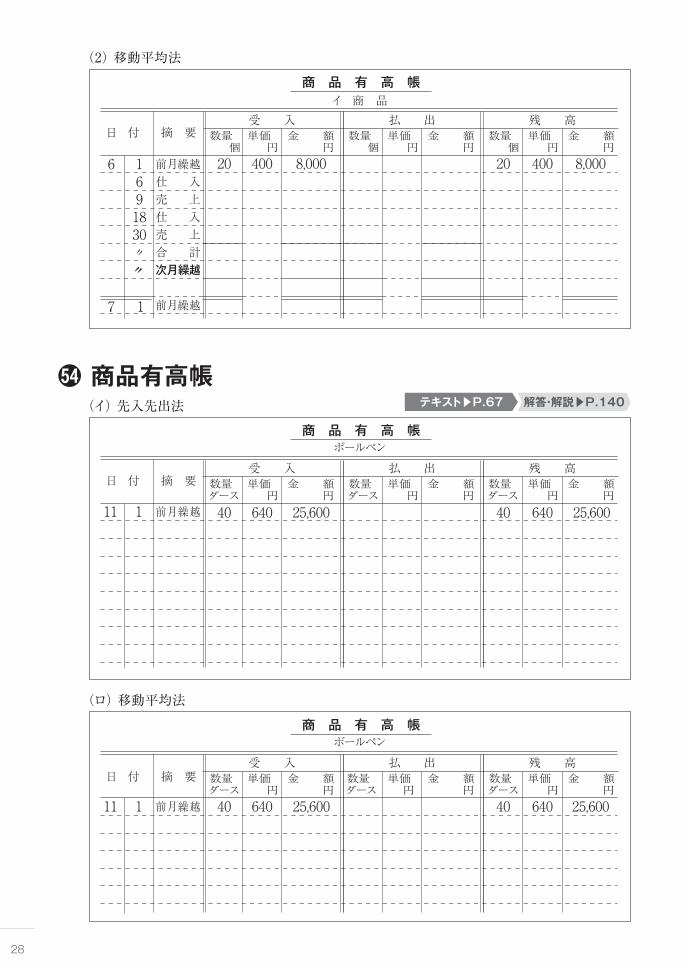

53 商品有高帳

商 品 有 高 帳

日 付

イ 商 品

摘 要 数量 個

単価 円

金 額 円

受 入数量 個

単価 円

金 額 円

払 出数量 個

単価 円

金 額 円

残 高

前月繰越仕 入売 上

仕 入売 上合 計次月繰越

前月繰越

6 169

1830〃〃

17

20 400 8,00020 400 8,000

(1) 先入先出法 解答・解説▶P.139テキスト▶P.67

311-0859B-P022-P055.indd 27311-0859B-P022-P055.indd 27 2014/01/29 14:07:082014/01/29 14:07:08

28

商 品 有 高 帳

日 付

イ 商 品

摘 要 数量 個

単価 円

金 額 円

受 入数量 個

単価 円

金 額 円

払 出数量 個

単価 円

金 額 円

残 高

前月繰越仕 入売 上仕 入売 上合 計次月繰越

前月繰越

6 20 400 8,00020 400 8,0001691830〃〃

17

(2) 移動平均法

54 商品有高帳

商 品 有 高 帳

日 付

ボールペン

摘 要 数量ダース

単価 円

金 額 円

受 入数量ダース

単価 円

金 額 円

払 出数量ダース

単価 円

金 額 円

残 高

前月繰越11 1 40 640 25,600 40 640 25,600

(イ) 先入先出法 解答・解説▶P.140テキスト▶P.67

商 品 有 高 帳

日 付

ボールペン

摘 要 数量ダース

単価 円

金 額 円

受 入数量ダース

単価 円

金 額 円

払 出数量ダース

単価 円

金 額 円

残 高

前月繰越 4011 1 640 25,600 40 640 25,600

(ロ) 移動平均法

311-0859B-P022-P055.indd 28311-0859B-P022-P055.indd 28 2014/01/29 14:07:082014/01/29 14:07:08

解答・解説▶P.140テキスト▶P.67

29

解答用紙

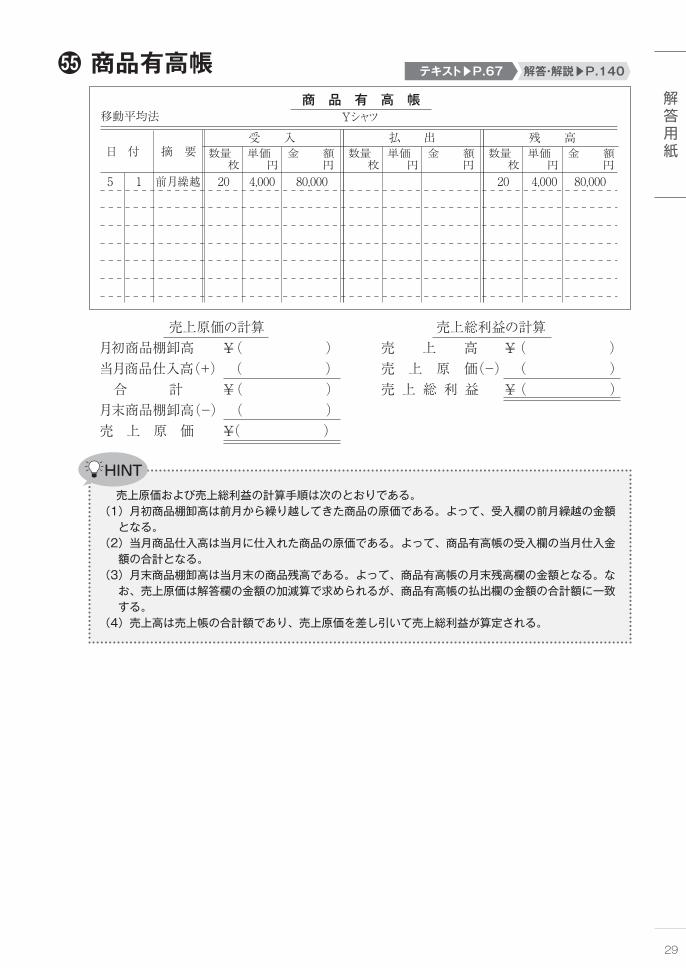

55 商品有高帳

売上原価の計算月初商品棚卸高 ( )当月商品仕入高(+) ( ) 合 計 ( )月末商品棚卸高(-) ( )売 上 原 価 ( )

商 品 有 高 帳

日 付

移動平均法 Yシャツ

摘 要 数量 枚

単価 円

金 額 円

受 入数量 枚

単価 円

金 額 円

払 出数量 枚

単価 円

金 額 円

残 高

¥

¥

¥

¥

¥

売上総利益の計算 売 上 高 ( ) 売 上 原 価(-) ( ) 売 上 総 利 益 ( )

前月繰越 205 1 4,000 80,000 20 4,000 80,000

HINT

売上原価および売上総利益の計算手順は次のとおりである。(1 )月初商品棚卸高は前月から繰り越してきた商品の原価である。よって、受入欄の前月繰越の金額となる。

(2 )当月商品仕入高は当月に仕入れた商品の原価である。よって、商品有高帳の受入欄の当月仕入金額の合計となる。

(3 )月末商品棚卸高は当月末の商品残高である。よって、商品有高帳の月末残高欄の金額となる。なお、売上原価は解答欄の金額の加減算で求められるが、商品有高帳の払出欄の金額の合計額に一致する。

(4)売上高は売上帳の合計額であり、売上原価を差し引いて売上総利益が算定される。

311-0859B-P022-P055.indd 29311-0859B-P022-P055.indd 29 2014/01/29 14:07:082014/01/29 14:07:08

30

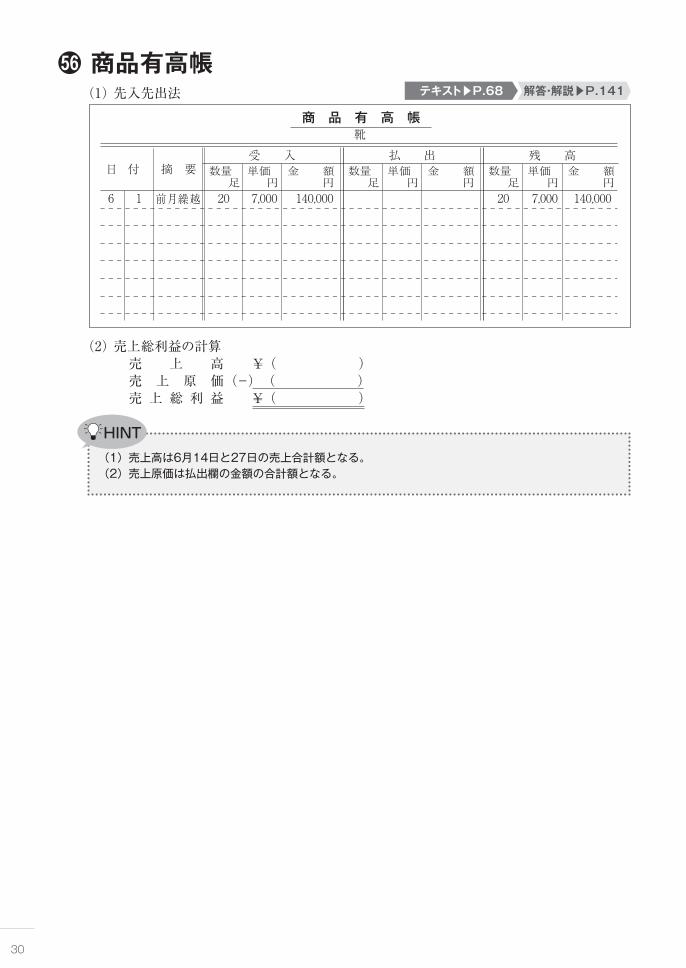

56 商品有高帳解答・解説▶P.141テキスト▶P.68

商 品 有 高 帳

日 付

靴

摘 要 数量 足

単価 円

金 額 円

受 入数量 足

単価 円

金 額 円

払 出数量 足

単価 円

金 額 円

残 高

前月繰越 206 1 7,000 140,000 20 7,000 140,000

(1) 先入先出法

(2) 売上総利益の計算 売 上 高 ¥( ) 売 上 原 価(-) ( ) 売 上 総 利 益 ¥( )

HINT

(1)売上高は6月14日と27日の売上合計額となる。(2)売上原価は払出欄の金額の合計額となる。

311-0859B-P022-P055.indd 30311-0859B-P022-P055.indd 30 2014/01/29 14:07:082014/01/29 14:07:08

解答・解説▶P.142テキスト▶P.68

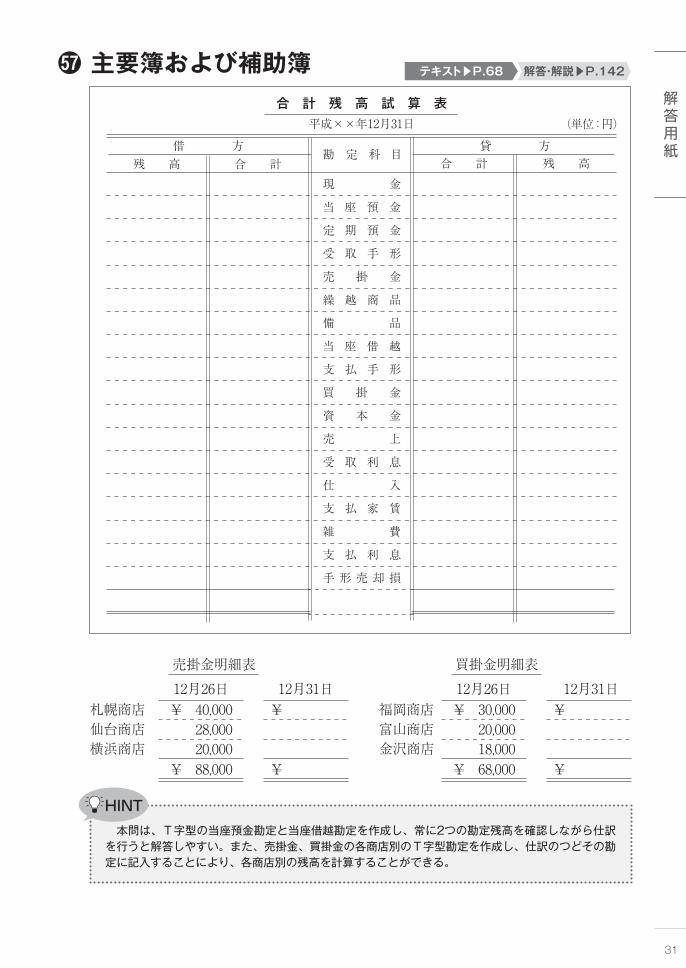

31

解答用紙

57 主要簿および補助簿合 計 残 高 試 算 表

平成××年12月31日

残 高残 高 合 計借 方

合 計

(単位:円)

貸 方勘 定 科 目

現 金

当 座 預 金

定 期 預 金

受 取 手 形

売 掛 金

繰 越 商 品

備 品

当 座 借 越

支 払 手 形

買 掛 金

資 本 金

売 上

受 取 利 息

仕 入

支 払 家 賃

雑 費

支 払 利 息

手 形 売 却 損

売掛金明細表

12月26日 12月31日¥ 40,000札幌商店

仙台商店横浜商店

28,00020,000

¥ 88,000

¥

¥

買掛金明細表

12月26日 12月31日¥ 30,000福岡商店

富山商店金沢商店

20,00018,000

¥ 68,000

¥

¥

HINT

本問は、T字型の当座預金勘定と当座借越勘定を作成し、常に2つの勘定残高を確認しながら仕訳を行うと解答しやすい。また、売掛金、買掛金の各商店別のT字型勘定を作成し、仕訳のつどその勘定に記入することにより、各商店別の残高を計算することができる。

311-0859B-P022-P055.indd 31311-0859B-P022-P055.indd 31 2014/01/29 14:07:082014/01/29 14:07:08

解答・解説▶P.144テキスト▶P.69

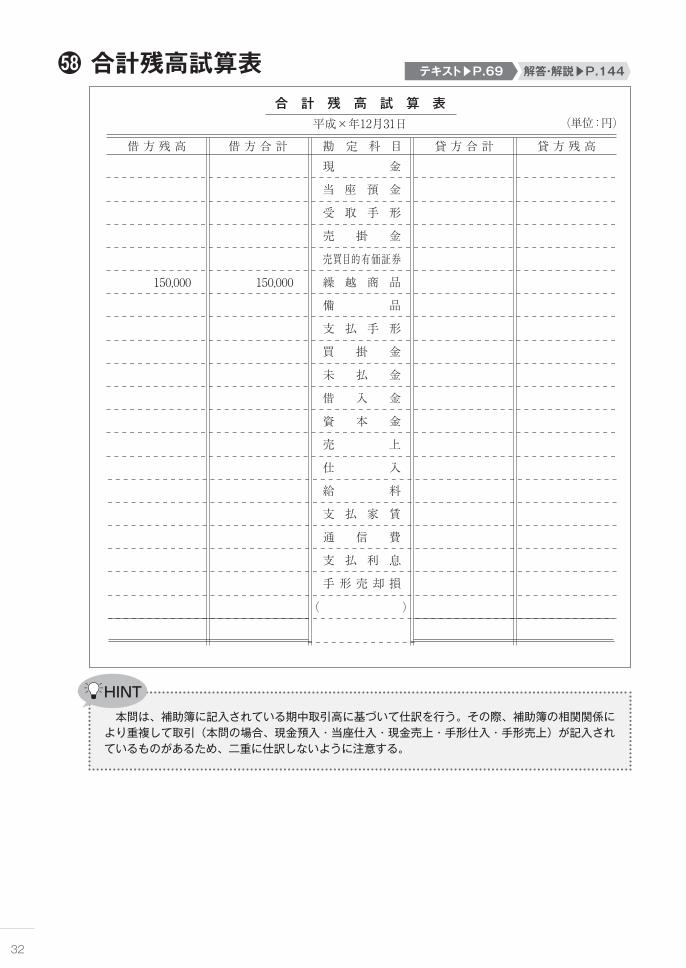

32

58 合計残高試算表合 計 残 高 試 算 表

平成×年12月31日

貸 方 残 高

(単位:円)

借 方 残 高 借 方 合 計 貸 方 合 計勘 定 科 目現 金

当 座 預 金

受 取 手 形

売 掛 金

売買目的有価証券

繰 越 商 品

備 品

支 払 手 形

買 掛 金

未 払 金

借 入 金

資 本 金

売 上

仕 入

給 料

支 払 家 賃

通 信 費

支 払 利 息

手 形 売 却 損

150,000 150,000

( )

HINT

本問は、補助簿に記入されている期中取引高に基づいて仕訳を行う。その際、補助簿の相関関係により重複して取引(本問の場合、現金預入・当座仕入・現金売上・手形仕入・手形売上)が記入されているものがあるため、二重に仕訳しないように注意する。

311-0859B-P022-P055.indd 32311-0859B-P022-P055.indd 32 2014/01/29 14:07:082014/01/29 14:07:08

解答・解説▶P.146テキスト▶P.71

33

解答用紙

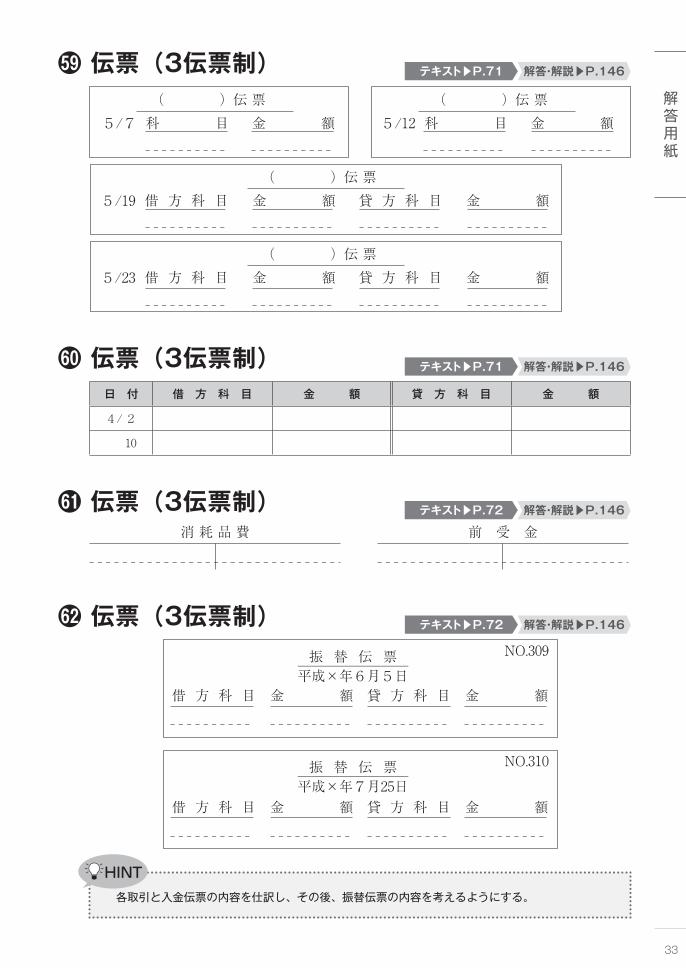

59 伝票(3伝票制)

5/7 科 目 金 額( )伝 票

5/19 借 方 科 目 金 額 貸 方 科 目 金 額( )伝 票

5/23 借 方 科 目 金 額 貸 方 科 目 金 額( )伝 票

5/12 科 目 金 額( )伝 票

60 伝票(3伝票制) 解答・解説▶P.146テキスト▶P.71

日 付 借 方 科 目 金 額 貸 方 科 目 金 額

4/2

10

61 伝票(3伝票制) 解答・解説▶P.146テキスト▶P.72

消 耗 品 費 前 受 金

62 伝票(3伝票制) 解答・解説▶P.146テキスト▶P.72

借 方 科 目 金 額 貸 方 科 目 金 額

NO.309振 替 伝 票────────平成×年6月5日

借 方 科 目 金 額 貸 方 科 目 金 額

NO.310振 替 伝 票────────平成×年7月25日

HINT

各取引と入金伝票の内容を仕訳し、その後、振替伝票の内容を考えるようにする。

311-0859B-P022-P055.indd 33311-0859B-P022-P055.indd 33 2014/01/29 14:07:082014/01/29 14:07:08

解答・解説▶P.147テキスト▶P.72

34

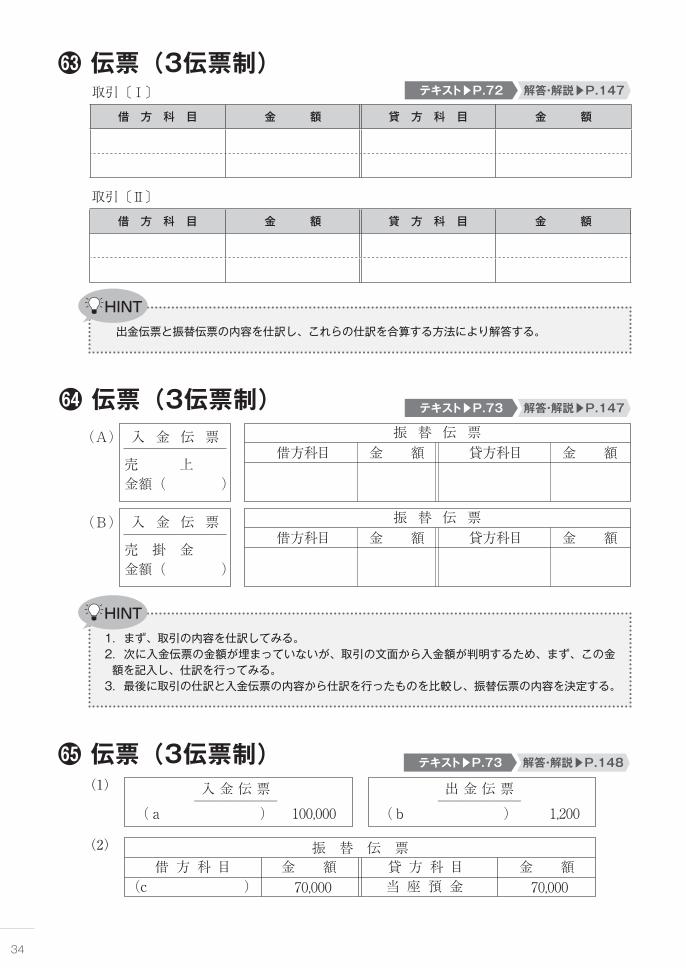

63 伝票(3伝票制) 取引〔Ⅰ〕

借 方 科 目 金 額 貸 方 科 目 金 額

取引〔Ⅱ〕

借 方 科 目 金 額 貸 方 科 目 金 額

HINT

出金伝票と振替伝票の内容を仕訳し、これらの仕訳を合算する方法により解答する。

64 伝票(3伝票制) 解答・解説▶P.147テキスト▶P.73

売 上金額( )

売 掛 金金額( )

振 替 伝 票借方科目 金 額 貸方科目 金 額

振 替 伝 票借方科目 金 額 貸方科目 金 額

(A)

(B)

入 金 伝 票

入 金 伝 票

HINT

1.まず、取引の内容を仕訳してみる。2.次に入金伝票の金額が埋まっていないが、取引の文面から入金額が判明するため、まず、この金額を記入し、仕訳を行ってみる。3.最後に取引の仕訳と入金伝票の内容から仕訳を行ったものを比較し、振替伝票の内容を決定する。

65 伝票(3伝票制) 解答・解説▶P.148テキスト▶P.73

入 金 伝 票──────

(a ) 100,000

出 金 伝 票──────

(b ) 1,200

借 方 科 目 金 額70,000 70,000

振 替 伝 票貸 方 科 目

(c ) 当 座 預 金金 額

(1)

(2)

311-0859B-P022-P055.indd 34311-0859B-P022-P055.indd 34 2014/01/29 14:07:082014/01/29 14:07:08

35

解答用紙

出 金 伝 票──────

(d ) 1,400

HINT

各取引について仕訳を行い、振替伝票の内容と比較して各伝票の勘定科目を推定する。

66 伝票(5伝票制) 解答・解説▶P.149テキスト▶P.75

仕 入 伝 票──────── 月 日( ) ¥

出 金 伝 票──────── 月 日( ) ¥

仕 入 伝 票──────── 月 日( ) ¥

売 上 伝 票──────── 月 日( ) ¥

入 金 伝 票──────── 月 日( ) ¥

振 替 伝 票──────── 月 日科目 ¥ 科目 ¥

6月2日

7月7日

7月10日

8月10日

67 伝票(5伝票制) 解答・解説▶P.150テキスト▶P.76

借 方 科 目 金 額 貸 方 科 目 金 額

HINT

入金伝票と売上伝票の内容を仕訳に置き換え、これらの仕訳をベースに1つの取引となるようにするとよい。

311-0859B-P022-P055.indd 35311-0859B-P022-P055.indd 35 2014/01/29 14:07:082014/01/29 14:07:08

解答・解説▶P.150テキスト▶P.76

36

68 伝票(5伝票制)仕 訳 帳

平成×年 摘 要 元 丁 貸 方借 方10 1 7,210,000 7,210,000

2

5

前ページから( )

( )( )

( )

HINT

仕訳帳形式の解答欄に正しく記入できるかどうかがポイントとなる。仕訳帳の場合、摘要欄に勘定科目を記入し、右側の借方欄、貸方欄に仕訳の金額を記入する。なお、仕訳帳の元丁欄は勘定口座番号を記入するが、本問の場合には、勘定口座番号がないため無記入となる。

69 売上原価の算定解答・解説▶P.150テキスト▶P.80

借 方 科 目 金 額 貸 方 科 目 金 額

70 売上原価の算定解答・解説▶P.150テキスト▶P.80

借 方 科 目 金 額 貸 方 科 目 金 額

71 売上原価の算定 解答・解説▶P.151テキスト▶P.80

繰 越 商 品

前 期 繰 越 ( )1/1( ) ( )12/31

( ) ( )12/31 次 期 繰 越 23,000

( ) ( ) 〃

決算整理仕訳

決算整理仕訳

311-0859B-P022-P055.indd 36311-0859B-P022-P055.indd 36 2014/01/29 14:07:082014/01/29 14:07:08

37

解答用紙

HINT

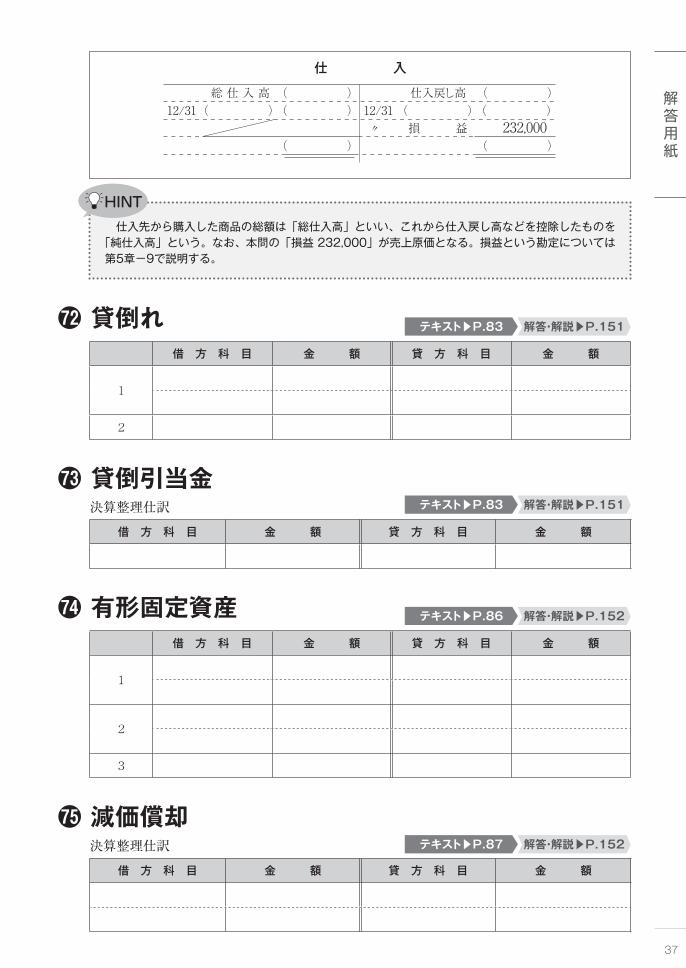

仕入先から購入した商品の総額は「総仕入高」といい、これから仕入戻し高などを控除したものを「純仕入高」という。なお、本問の「損益 232,000」が売上原価となる。損益という勘定については第5章-9で説明する。

72 貸倒れ 解答・解説▶P.151テキスト▶P.83

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

73 貸倒引当金解答・解説▶P.151テキスト▶P.83

借 方 科 目 金 額 貸 方 科 目 金 額

74 有形固定資産 解答・解説▶P.152テキスト▶P.86

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

75 減価償却解答・解説▶P.152テキスト▶P.87

借 方 科 目 金 額 貸 方 科 目 金 額

仕 入

総 仕 入 高 ( )( ) ( )

( )

12/31 〃

仕入戻し高 ( )( ) ( )12/31 損 益 232,000

( )

決算整理仕訳

決算整理仕訳

311-0859B-P022-P055.indd 37311-0859B-P022-P055.indd 37 2014/01/29 14:07:092014/01/29 14:07:09

解答・解説▶P.152テキスト▶P.87

38

76 有形固定資産の仕訳借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

HINT

1.月賦で支払う部分は未払金と考えて勘定科目を選択する。3.陳列棚は帳簿上の勘定科目では備品となる。購入日が×1年4月1日で売却日が×3年3月31日のため、2年間使用している。この部分の減価償却累計額を各自で計算し、売却損益を算定する。

77 有形固定資産の訂正仕訳 解答・解説▶P.153テキスト▶P.87

借 方 科 目 金 額 貸 方 科 目 金 額

HINT

本問の解答を行う場合は、まず、正しい仕訳をメモして、問題に掲載されている仕訳と比較しながら訂正仕訳を行う方法が確実である。いきなり、訂正仕訳を考えるとミスが生じる。

78 費用・収益の見越、繰延

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

4

解答・解説▶P.153テキスト▶P.89

各収益項目・費用項目の損益計算書への記載金額

受 取 手 数 料

受 取 利 息

¥

¥

¥

¥

支 払 家 賃

支 払 保 険 料

決算整理仕訳

311-0859B-P022-P055.indd 38311-0859B-P022-P055.indd 38 2014/01/29 14:07:092014/01/29 14:07:09

解答・解説▶P.153テキスト▶P.89

39

解答用紙

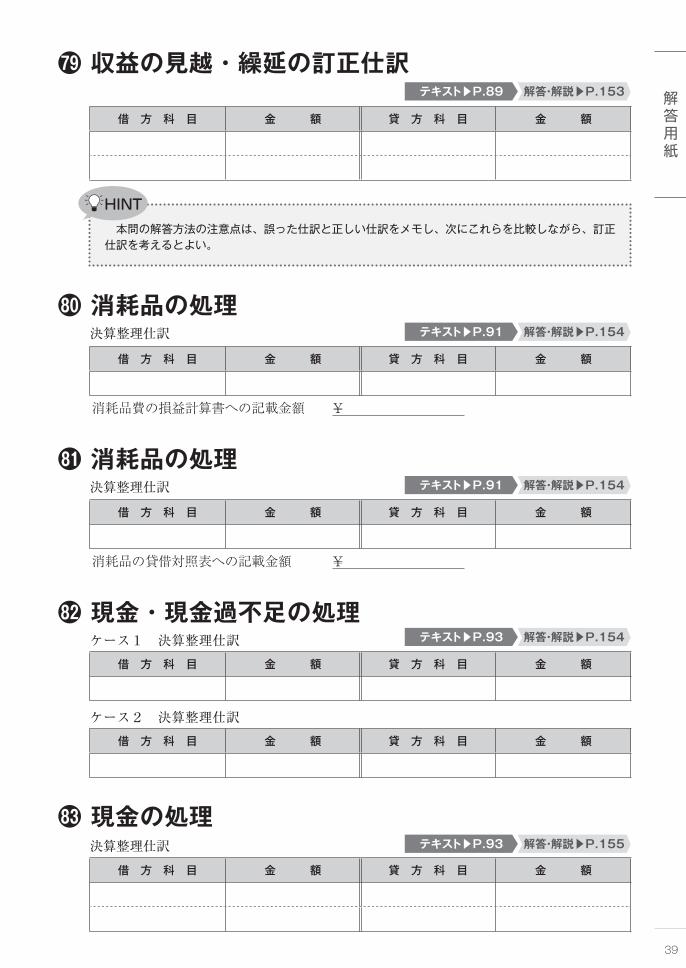

79 収益の見越・繰延の訂正仕訳

借 方 科 目 金 額 貸 方 科 目 金 額

HINT

本問の解答方法の注意点は、誤った仕訳と正しい仕訳をメモし、次にこれらを比較しながら、訂正仕訳を考えるとよい。

80 消耗品の処理解答・解説▶P.154テキスト▶P.91

借 方 科 目 金 額 貸 方 科 目 金 額

消耗品費の損益計算書への記載金額 ¥

81 消耗品の処理解答・解説▶P.154テキスト▶P.91

借 方 科 目 金 額 貸 方 科 目 金 額

消耗品の貸借対照表への記載金額 ¥

82 現金・現金過不足の処理解答・解説▶P.154テキスト▶P.93

借 方 科 目 金 額 貸 方 科 目 金 額

決算整理仕訳

決算整理仕訳

ケース1 決算整理仕訳

借 方 科 目 金 額 貸 方 科 目 金 額

ケース2 決算整理仕訳

解答・解説▶P.155テキスト▶P.93

83 現金の処理

借 方 科 目 金 額 貸 方 科 目 金 額

決算整理仕訳

311-0859B-P022-P055.indd 39311-0859B-P022-P055.indd 39 2014/01/29 14:07:092014/01/29 14:07:09

40

84 現金過不足の仕訳借 方 科 目 金 額 貸 方 科 目 金 額

HINT

この仕訳が苦手な方は多いと思うが、下記の手順で解答するとよい。1.修正仕訳を行う際に、現金過不足勘定が借方側にくるか貸方側にくるかを確定する。なお、迷った場合には、現金過不足が生じたときの仕訳をイメージして考えるとよい。2.現金の不足額¥58,000と原因判明分の通信費(郵便切手の購入代金)¥45,000、租税公課(収入印紙の購入代金)¥20,000、受取手数料¥12,000の差額¥5,000は原因不明のため雑損勘定で処理する。3.最後に、1~ 2の仕訳を行ったのちの貸借差額を求め、雑損勘定の金額を確定する。

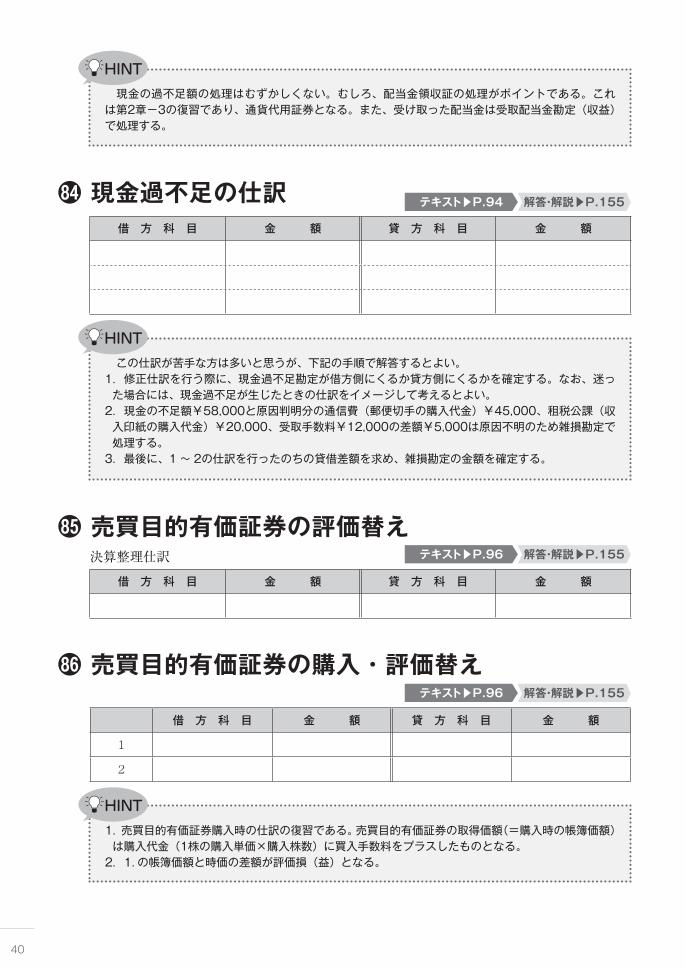

85 売買目的有価証券の評価替え解答・解説▶P.155テキスト▶P.96

借 方 科 目 金 額 貸 方 科 目 金 額

86 売買目的有価証券の購入・評価替え

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

解答・解説▶P.155テキスト▶P.96

決算整理仕訳

解答・解説▶P.155テキスト▶P.94

HINT

現金の過不足額の処理はむずかしくない。むしろ、配当金領収証の処理がポイントである。これは第2章-3の復習であり、通貨代用証券となる。また、受け取った配当金は受取配当金勘定(収益)で処理する。

HINT

1.売買目的有価証券購入時の仕訳の復習である。売買目的有価証券の取得価額(=購入時の帳簿価額)は購入代金(1株の購入単価×購入株数)に買入手数料をプラスしたものとなる。2.1.の帳簿価額と時価の差額が評価損(益)となる。

311-0859B-P022-P055.indd 40311-0859B-P022-P055.indd 40 2014/01/29 14:07:092014/01/29 14:07:09

41

解答用紙

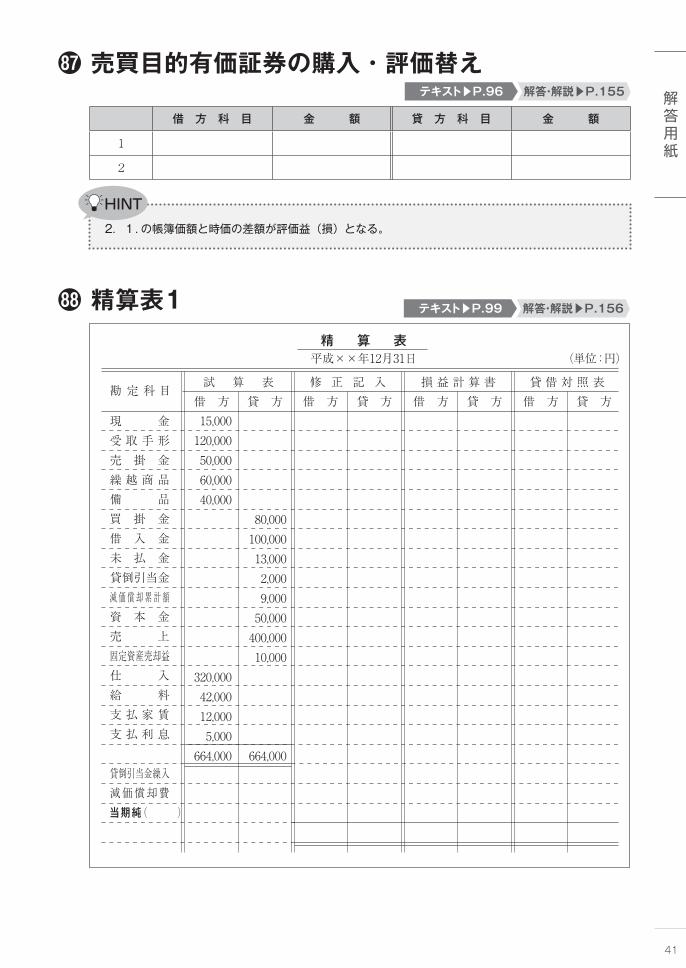

87 売買目的有価証券の購入・評価替え

借 方 科 目 金 額 貸 方 科 目 金 額

1

2

解答・解説▶P.155テキスト▶P.96

HINT

2.1.の帳簿価額と時価の差額が評価益(損)となる。

88 精算表1 解答・解説▶P.156テキスト▶P.99

(単位:円)平成××年12月31日精 算 表

試 算 表借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方

修 正 記 入 損 益 計 算 書 貸 借 対 照 表

現 金受 取 手 形売 掛 金繰 越 商 品備 品買 掛 金借 入 金未 払 金貸倒引当金減価償却累計額資 本 金売 上固定資産売却益仕 入給 料支 払 家 賃支 払 利 息

貸倒引当金繰入減価償却費当期純(

15,000120,00050,00060,00040,000

320,00042,00012,0005,000664,000

80,000100,00013,0002,0009,00050,000400,00010,000

664,000

勘 定 科 目

)

311-0859B-P022-P055.indd 41311-0859B-P022-P055.indd 41 2014/01/29 14:07:092014/01/29 14:07:09

解答・解説▶P.157テキスト▶P.99

42

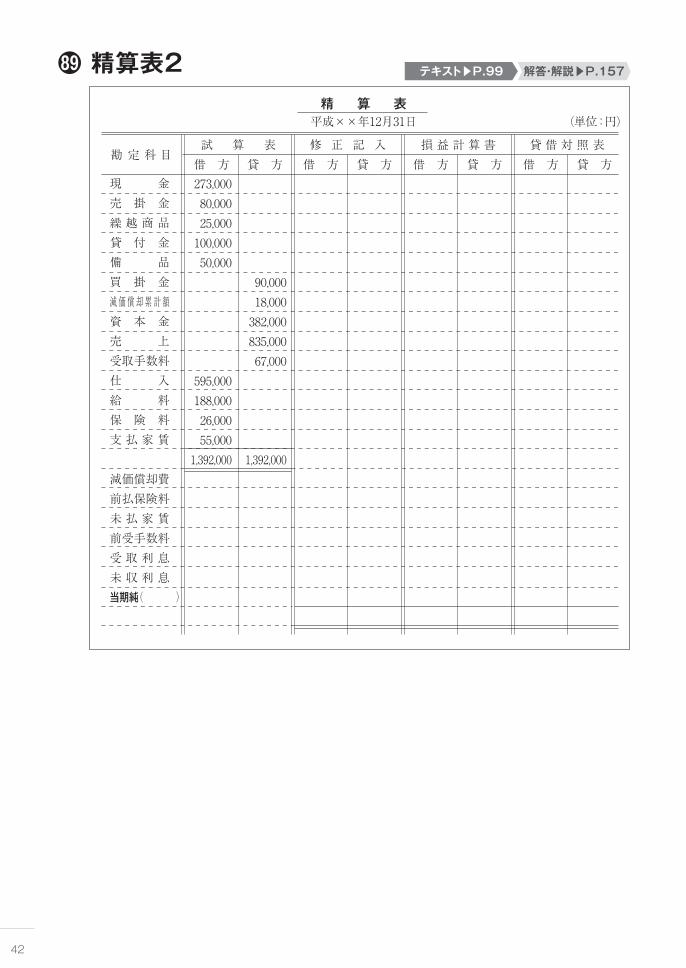

89 精算表2

(単位:円)平成××年12月31日精 算 表

試 算 表借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方

修 正 記 入 損 益 計 算 書 貸 借 対 照 表

現 金売 掛 金繰 越 商 品貸 付 金備 品買 掛 金減価償却累計額資 本 金売 上受取手数料仕 入給 料保 険 料支 払 家 賃

減価償却費前払保険料未 払 家 賃前受手数料受 取 利 息未 収 利 息当期純(

273,00080,00025,000100,00050,000

595,000188,00026,00055,0001,392,000

90,00018,000382,000835,00067,000

1,392,000

勘 定 科 目

)

311-0859B-P022-P055.indd 42311-0859B-P022-P055.indd 42 2014/01/29 14:07:092014/01/29 14:07:09

解答・解説▶P.158テキスト▶P.99

43

解答用紙

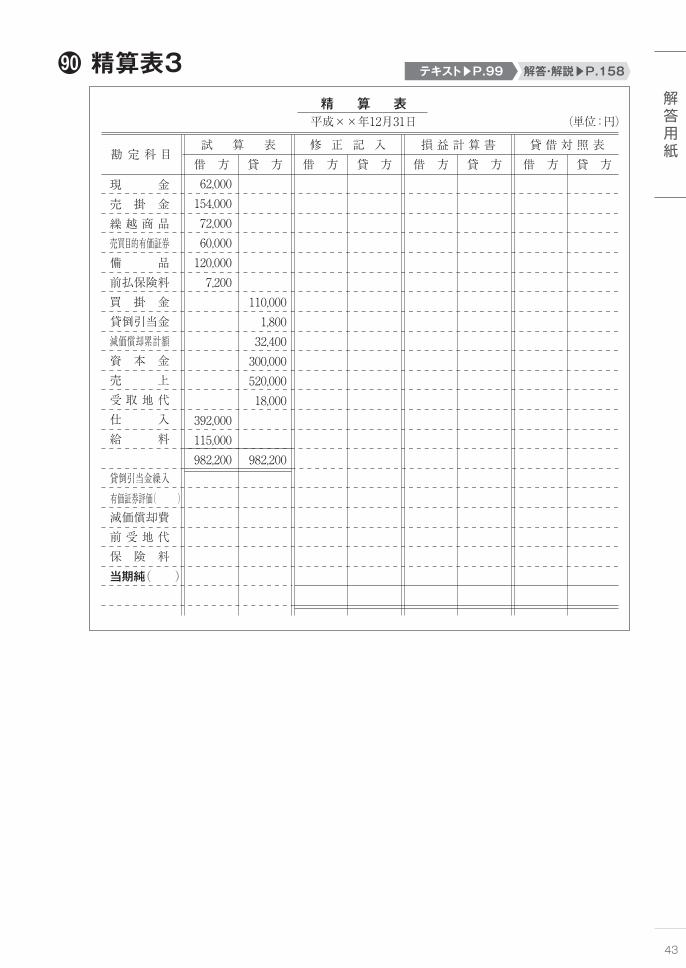

90 精算表3

(単位:円)平成××年12月31日精 算 表

当期純( )

試 算 表借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方

修 正 記 入 損 益 計 算 書 貸 借 対 照 表

現 金売 掛 金繰 越 商 品売買目的有価証券備 品前払保険料買 掛 金貸倒引当金減価償却累計額資 本 金売 上受 取 地 代仕 入給 料

貸倒引当金繰入

減価償却費前 受 地 代保 険 料

62,000154,00072,00060,000120,0007,200

392,000115,000982,200

110,0001,80032,400300,000520,00018,000

982,200

勘 定 科 目

有価証券評価( )

311-0859B-P022-P055.indd 43311-0859B-P022-P055.indd 43 2014/01/29 14:07:092014/01/29 14:07:09

解答・解説▶P.159テキスト▶P.99

44

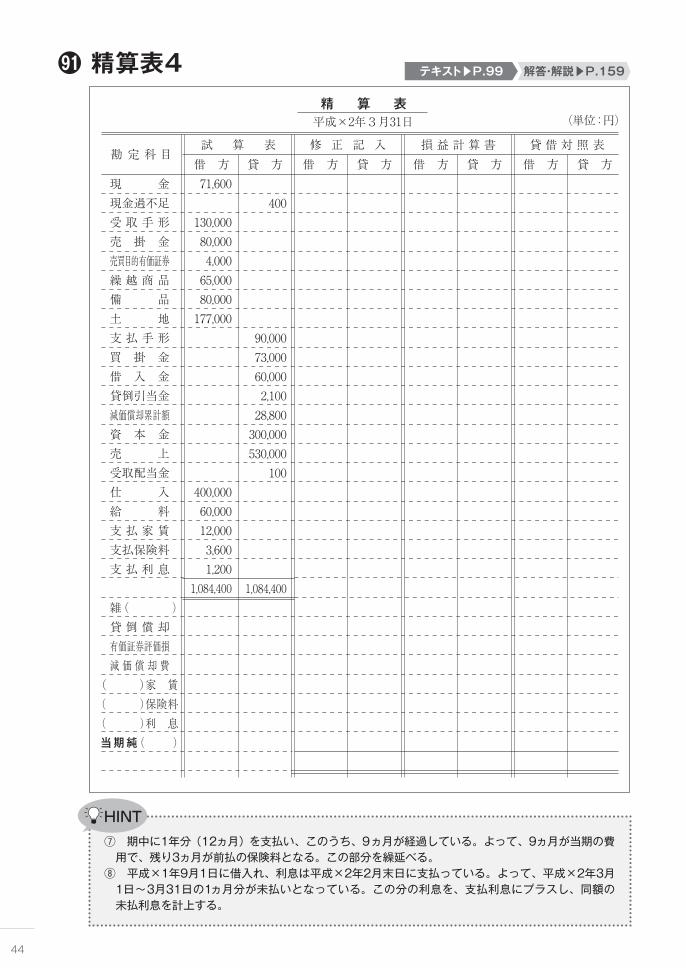

91 精算表4精 算 表

試 算 表借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方

修 正 記 入 損 益 計 算 書 貸 借 対 照 表勘 定 科 目

( )家 賃( )保険料( )利 息当期純( )

平成×2年3月31日

現 金現金過不足受 取 手 形売 掛 金売買目的有価証券繰 越 商 品備 品土 地支 払 手 形買 掛 金借 入 金貸倒引当金減価償却累計額資 本 金売 上受取配当金仕 入給 料支 払 家 賃支払保険料支 払 利 息

雑( 貸 倒 償 却有価証券評価損減 価 償 却 費

71,600

130,00080,0004,00065,00080,000177,000

400,00060,00012,0003,6001,200

1,084,400

400

90,00073,00060,0002,10028,800300,000530,000100

1,084,400)

(単位:円)

HINT

⑦ 期中に1年分 (12ヵ月) を支払い、このうち、9ヵ月が経過している。よって、9ヵ月が当期の費用で、残り3ヵ月が前払の保険料となる。この部分を繰延べる。⑧ 平成×1年9月1日に借入れ、利息は平成×2年2月末日に支払っている。よって、平成×2年3月1日~3月31日の1ヵ月分が未払いとなっている。この分の利息を、支払利息にプラスし、同額の未払利息を計上する。

311-0859B-P022-P055.indd 44311-0859B-P022-P055.indd 44 2014/01/29 14:07:092014/01/29 14:07:09

解答・解説▶P.161テキスト▶P.100

45

解答用紙

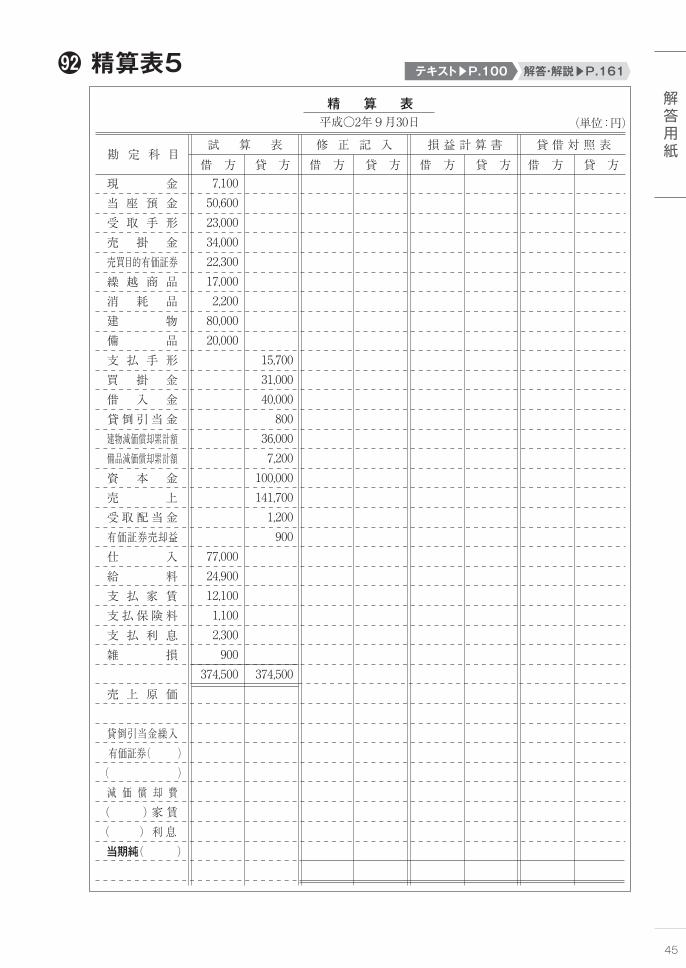

92 精算表5精 算 表

試 算 表借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方

修 正 記 入 損 益 計 算 書 貸 借 対 照 表勘 定 科 目

有価証券( )( )

( )家賃( )利息 当期純( )

平成○2年9月30日 (単位:円)

現 金当 座 預 金受 取 手 形売 掛 金売買目的有価証券繰 越 商 品消 耗 品建 物備 品支 払 手 形買 掛 金借 入 金貸倒引当金建物減価償却累計額備品減価償却累計額資 本 金売 上受取配当金有価証券売却益仕 入給 料支 払 家 賃支払保険料支 払 利 息雑 損

売 上 原 価

貸倒引当金繰入

減 価 償 却 費

7,10050,60023,00034,00022,30017,0002,20080,00020,000

77,00024,90012,1001,1002,300900

374,500

15,70031,00040,000800

36,0007,200100,000141,7001,200900

374,500

311-0859B-P022-P055.indd 45311-0859B-P022-P055.indd 45 2014/01/29 14:07:092014/01/29 14:07:09

46

HINT

④ 本問では、売上原価を「売上原価」の行で計算するとの指示があるため、繰越商品勘定、仕入勘定から精算表の売上原価の行に金額を移記して、売上原価を計算する。⑦ 残高試算表に記載されている支払家賃の金額は11ヵ月分であるため、 この金額を 「11」で割って、1ヵ月分を算定し、これを未払家賃とする。⑧ 借入金利息を返済時に支払うことを約束しているため、未払利息が生ずることとなる。本問の場合、○2年8月1日に借り入れているため、8月1日~9月30日の2ヵ月分が未払いとなる。

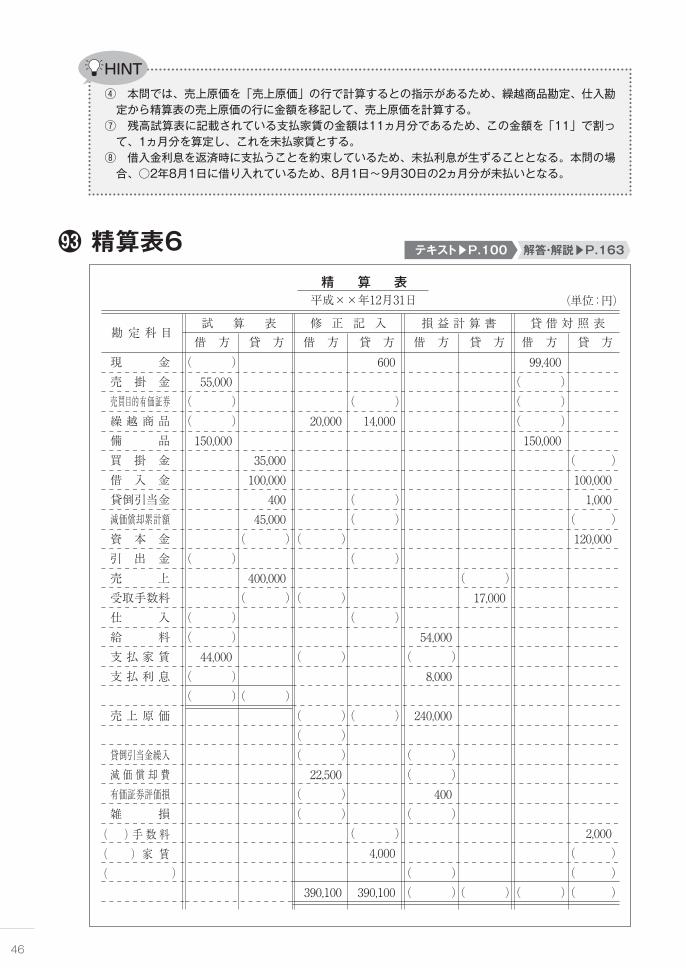

93 精算表6精 算 表

現 金売 掛 金売買目的有価証券繰 越 商 品備 品買 掛 金借 入 金貸倒引当金減価償却累計額資 本 金引 出 金売 上受取手数料仕 入給 料支 払 家 賃支 払 利 息

売 上 原 価

貸倒引当金繰入減 価 償 却 費有価証券評価損雑 損

35,000 100,000 400

45,000 ( )

400,000 ( )

( )

20,000

( )

( )

( )

( )( )( )22,500

( )( )

390,100

600

( )14,000

( )( )

( )

( )

( )

( )4,000

390,100

54,000 ( )

8,000

240,000

( )( )

400 ( )

( )( )

( )17,000

( )

99,400 ( )( )( )150,000

( )

( )100,000 1,000

( )120,000

2,000 ( )( )( )

( )55,000

( )( )150,000

( )

( )( )44,000

( )( )

試 算 表

平成××年12月31日

借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方

(単位:円)

修 正 記 入 損 益 計 算 書 貸 借 対 照 表勘 定 科 目

( )手数料 ( )家 賃( )

解答・解説▶P.163テキスト▶P.100

311-0859B-P022-P055.indd 46311-0859B-P022-P055.indd 46 2014/01/29 14:07:092014/01/29 14:07:09

47

解答用紙

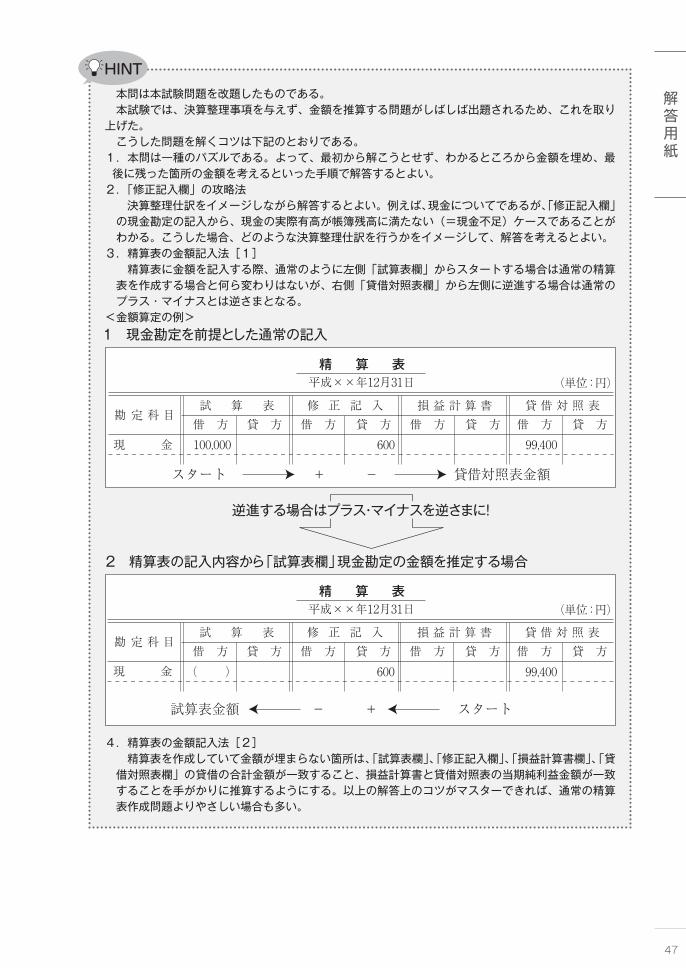

HINT

本問は本試験問題を改題したものである。 本試験では、決算整理事項を与えず、金額を推算する問題がしばしば出題されるため、これを取り上げた。 こうした問題を解くコツは下記のとおりである。1.本問は一種のパズルである。よって、最初から解こうとせず、わかるところから金額を埋め、最後に残った箇所の金額を考えるといった手順で解答するとよい。2.「修正記入欄」の攻略法 決算整理仕訳をイメージしながら解答するとよい。例えば、現金についてであるが、「修正記入欄」の現金勘定の記入から、現金の実際有高が帳簿残高に満たない(=現金不足)ケースであることがわかる。こうした場合、どのような決算整理仕訳を行うかをイメージして、解答を考えるとよい。3.精算表の金額記入法[1] 精算表に金額を記入する際、通常のように左側「試算表欄」からスタートする場合は通常の精算表を作成する場合と何ら変わりはないが、右側「貸借対照表欄」から左側に逆進する場合は通常のプラス・マイナスとは逆さまとなる。<金額算定の例>

精 算 表

精 算 表

現 金 100,000 600 99,400

試 算 表

平成××年12月31日

借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方

(単位:円)

修 正 記 入 損 益 計 算 書 貸 借 対 照 表勘 定 科目

スタート + - 貸借対照表金額

現 金 ( ) 600 99,400

試 算 表

平成××年12月31日

借 方 貸 方 借 方 貸 方 借 方 貸 方 借 方 貸 方

(単位:円)

修 正 記 入 損 益 計 算 書 貸 借 対 照 表勘 定 科目

試算表金額 - + スタート

2 精算表の記入内容から「試算表欄」現金勘定の金額を推定する場合

逆進する場合はプラス・マイナスを逆さまに!

1 現金勘定を前提とした通常の記入

4.精算表の金額記入法[2] 精算表を作成していて金額が埋まらない箇所は、「試算表欄」、「修正記入欄」、「損益計算書欄」、「貸借対照表欄」の貸借の合計金額が一致すること、損益計算書と貸借対照表の当期純利益金額が一致することを手がかりに推算するようにする。以上の解答上のコツがマスターできれば、通常の精算表作成問題よりやさしい場合も多い。

311-0859B-P022-P055.indd 47311-0859B-P022-P055.indd 47 2014/01/29 14:07:092014/01/29 14:07:09

解答・解説▶P.165テキスト▶P.103

48

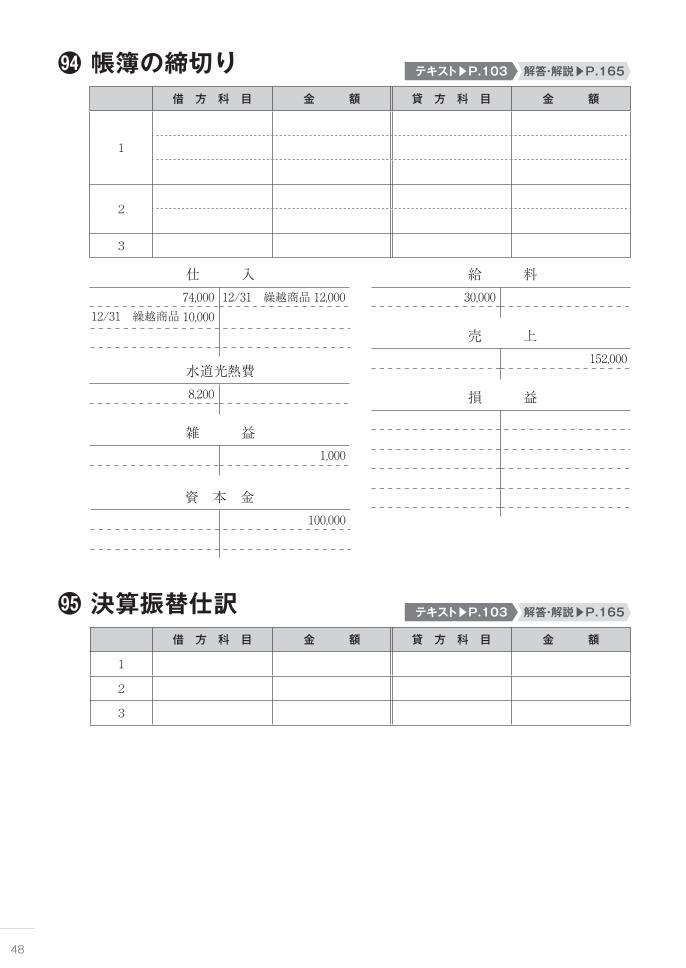

94 帳簿の締切り借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

仕 入 給 料

水道光熱費

売 上

雑 益

損 益

資 本 金

30,00012,00012/31 繰越商品10,00012/31 繰越商品74,000

152,000

8,200

1,000

100,000

95 決算振替仕訳借 方 科 目 金 額 貸 方 科 目 金 額

1

2

3

解答・解説▶P.165テキスト▶P.103

311-0859B-P022-P055.indd 48311-0859B-P022-P055.indd 48 2014/01/29 14:07:102014/01/29 14:07:10

解答・解説▶P.166テキスト▶P.104

49

解答用紙

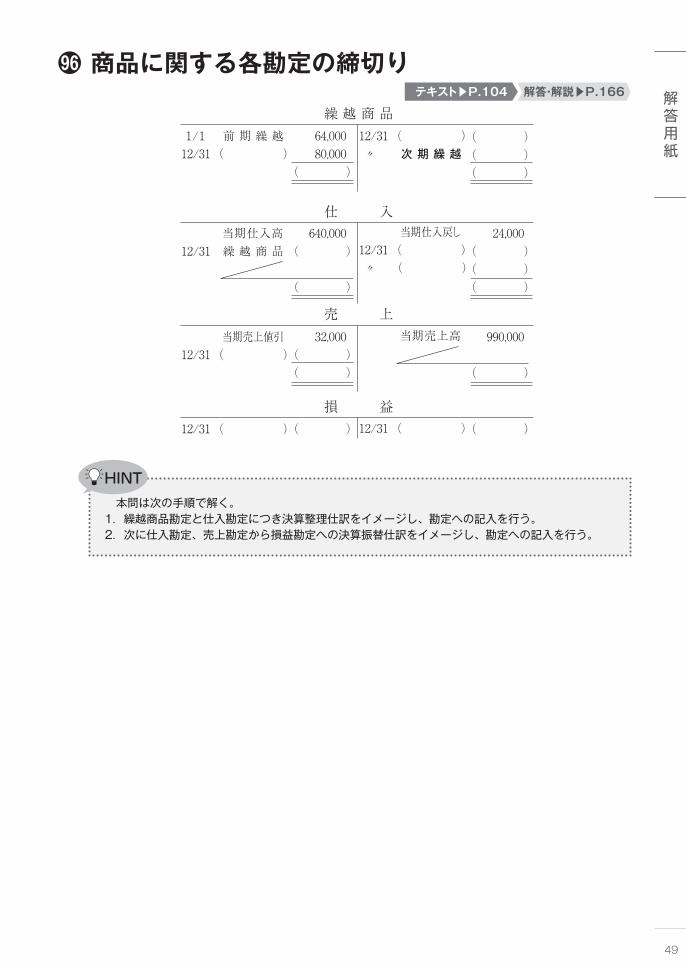

96 商品に関する各勘定の締切り

繰 越 商 品

仕 入

損 益

売 上

1/1 前 期 繰 越12/31 ( )

64,000 80,000

( )

( )( )( )

12/31 ( ) 〃 次 期 繰 越

当期仕入高12/31 繰 越 商 品

640,000 ( )

( )

24,000 ( )( )( )

当期仕入戻し12/31 ( ) 〃 ( )

12/31 ( )( ) ( )12/31 ( )

当期売上値引12/31 ( )

32,000 ( )( )

990,000

( )

当期売上高

HINT

本問は次の手順で解く。1.繰越商品勘定と仕入勘定につき決算整理仕訳をイメージし、勘定への記入を行う。2.次に仕入勘定、売上勘定から損益勘定への決算振替仕訳をイメージし、勘定への記入を行う。

311-0859B-P022-P055.indd 49311-0859B-P022-P055.indd 49 2014/01/29 14:07:102014/01/29 14:07:10

解答・解説▶P.167テキスト▶P.107

50

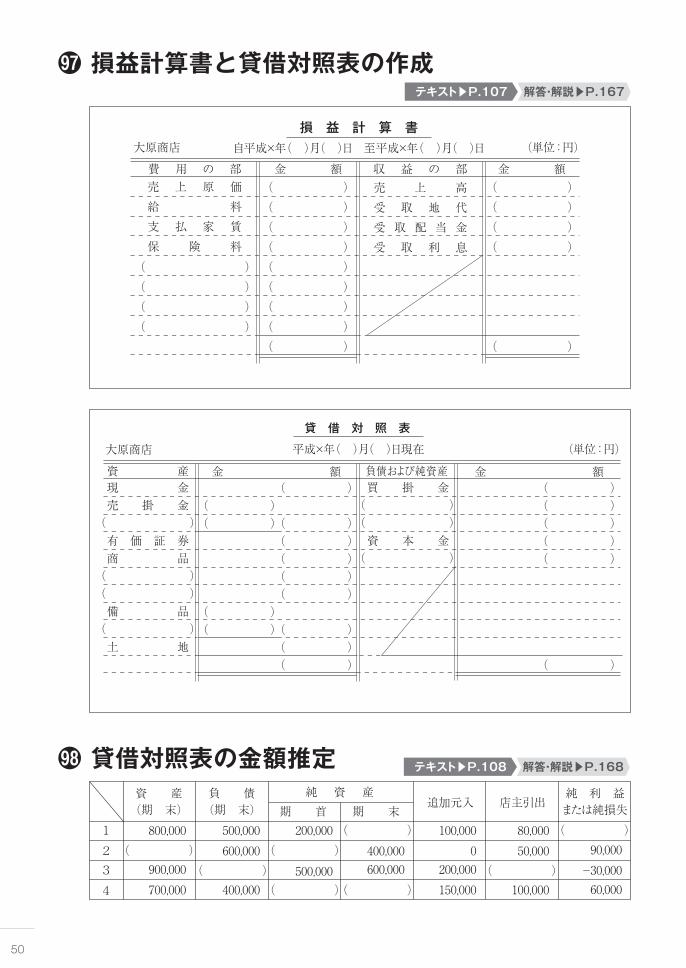

97 損益計算書と貸借対照表の作成

( )( )( )( )

( )( )( )( )

( )

(単位:円)大原商店損 益 計 算 書

金 額( )( )( )( )( )( )( )( )( )

金 額売 上 高受 取 地 代受 取 配 当 金受 取 利 息

収 益 の 部売 上 原 価給 料支 払 家 賃保 険 料

費 用 の 部

自平成×年( )月( )日 至平成×年( )月( )日

大原商店 (単位:円)

貸 借 対 照 表

平成×年( )月( )日現在

( )

( )( )( )( )( )

( )( )( )

( )( )

( )( )

( )

( )( )

( )

( )( )

( )

現 金売 掛 金

有 価 証 券商 品

備 品

土 地

金 額( )( )( )( )( )

( )

金 額資 産買 掛 金 資 本 金

負債および純資産

98 貸借対照表の金額推定 解答・解説▶P.168テキスト▶P.108

1234

資 産(期 末)

500,000600,000

400,000

200,000

500,000400,000600,000

100,0000

200,000150,000

80,00050,000

100,000

90,000-30,00060,000

負 債(期 末)

純 利 益または純損失追加元入 店主引出

純 資 産期 首 期 末

800,000

900,000700,000

( ) ( )

( )( )

( ) ( )

( ) ( )

311-0859B-P022-P055.indd 50311-0859B-P022-P055.indd 50 2014/01/29 14:07:102014/01/29 14:07:10

解答・解説▶P.170テキスト▶P.108

51

解答用紙

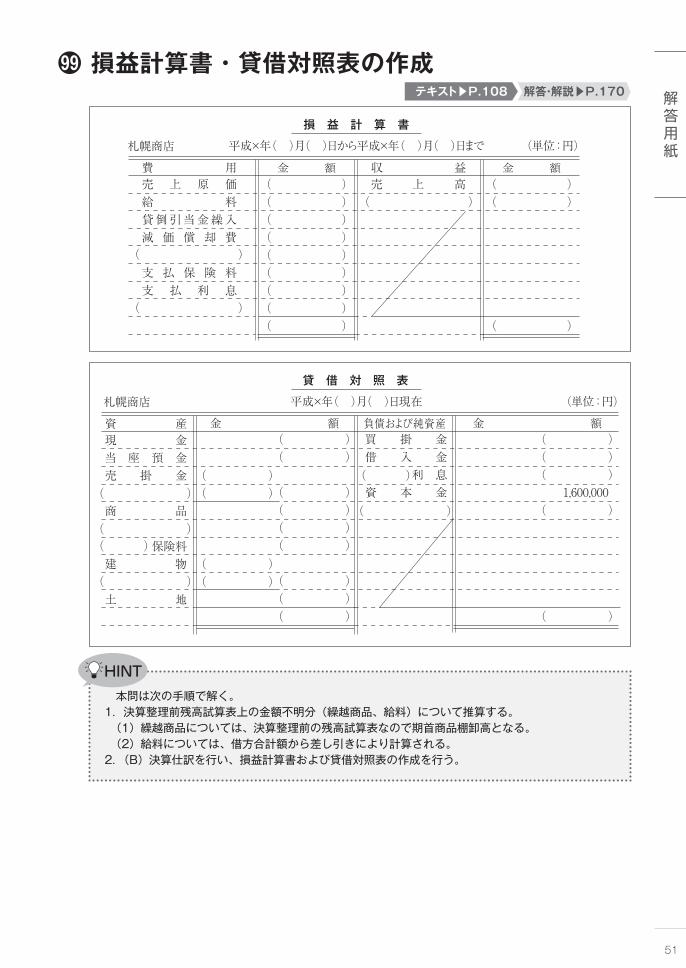

99 損益計算書・貸借対照表の作成

(単位:円)

損 益 計 算 書

( )

( )

( )

( )

( )( )

( )

( )

( )

札幌商店 (単位:円)

貸 借 対 照 表

平成×年( )月( )日現在

( )( )( )( )( )( )( )( )( )

( )( )

( )

売 上 原 価給 料貸倒引当金繰入減 価 償 却 費

支 払 保 険 料支 払 利 息

売 上 高金 額 金 額費 用 収 益

( )( )

( )( )( )( )

( )( )( )

( )( )

( )( )

現 金当 座 預 金売 掛 金

商 品

保険料建 物

土 地

金 額( )( )( )

1,600,000 ( )

( )

金 額資 産買 掛 金借 入 金

利 息資 本 金

負債および純資産

札幌商店 平成×年( )月( )日から平成×年( )月( )日まで

HINT

本問は次の手順で解く。1.決算整理前残高試算表上の金額不明分(繰越商品、給料)について推算する。 (1)繰越商品については、決算整理前の残高試算表なので期首商品棚卸高となる。 (2)給料については、借方合計額から差し引きにより計算される。2.(B)決算仕訳を行い、損益計算書および貸借対照表の作成を行う。

311-0859B-P022-P055.indd 51311-0859B-P022-P055.indd 51 2014/01/29 14:07:102014/01/29 14:07:10

52

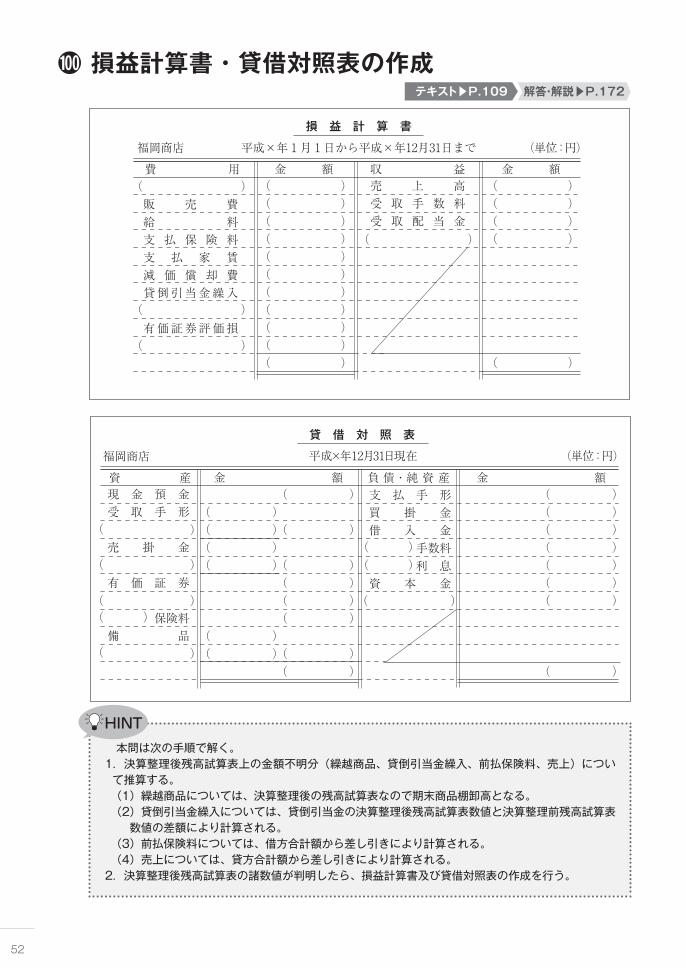

100 損益計算書・貸借対照表の作成解答・解説▶P.172テキスト▶P.109

損 益 計 算 書

( )

( )

( )

( )

(

(

( ( )

( )( )

( )

(

福岡商店 (単位:円)

貸 借 対 照 表

平成×年12月31日現在

( )( )( )( )( )( )( )( )( )( )( )

( )( )( )( )

( )

販 売 費給 料支 払 保 険 料支 払 家 賃減 価 償 却 費貸倒引当金繰入

有価証券評価損

売 上 高受 取 手 数 料受 取 配 当 金

金 額 金 額費 用 収 益

( )

( )

( )( )( )( )

( )( )

( )( )( )( )

( )( )

現 金 預 金受 取 手 形

売 掛 金

有 価 証 券

保険料備 品

金 額( )( )( )( )( )( )( )

( )

金 額資 産支 払 手 形買 掛 金借 入 金

手数料利 息

資 本 金

負 債・純 資 産

福岡商店 平成×年1月1日から平成×年12月31日まで (単位:円)

)

)

)

)

HINT

本問は次の手順で解く。1.決算整理後残高試算表上の金額不明分(繰越商品、貸倒引当金繰入、前払保険料、売上)について推算する。 (1)繰越商品については、決算整理後の残高試算表なので期末商品棚卸高となる。 (2 )貸倒引当金繰入については、貸倒引当金の決算整理後残高試算表数値と決算整理前残高試算表

数値の差額により計算される。 (3)前払保険料については、借方合計額から差し引きにより計算される。 (4)売上については、貸方合計額から差し引きにより計算される。2.決算整理後残高試算表の諸数値が判明したら、損益計算書及び貸借対照表の作成を行う。

311-0859B-P022-P055.indd 52311-0859B-P022-P055.indd 52 2014/01/29 14:07:102014/01/29 14:07:10

53

解答用紙

MEMO

311-0859B-P022-P055.indd 53311-0859B-P022-P055.indd 53 2014/01/29 14:07:102014/01/29 14:07:10

54

MEMO

311-0859B-P022-P055.indd 54311-0859B-P022-P055.indd 54 2014/01/29 14:07:102014/01/29 14:07:10

55

解答用紙

MEMO

311-0859B-P022-P055.indd 55311-0859B-P022-P055.indd 55 2014/01/29 14:07:102014/01/29 14:07:10

![[簿記3級] 現金過不足](https://img.pdfslide.tips/doc/110x75/5589f3ded8b42aac6e8b46e4/-5589f3ded8b42aac6e8b46e4.jpg)