Embed Size (px)

DESCRIPTION

Брой 5-6 2009

Citation preview

Редакционен съвет Главен редакторНиколай Неновски

ЧленовеБистра ИлковаДаниела БобеваЛалко ДулевскиМария ВидоловаМилчо СтоименовМария ГеоргиеваПламен ОрешарскиПетър ЧобановСтоян АлександровСтати СтатевЯнаки Андреев

Експертен съветАпостол Апостолов Божидар ДаневВиктор ПапазовГарабед МинасянГеорги ПетровГригорий ВазовЕмилия МилановаЕмил ПоповКамен КолчевОлег НедялковХристос Кацанис

Редакционен екипЗам. главен редакторИван Димитров [email protected][email protected] РедакторГабриела Николова[email protected]Продажба и рекламаНадежда Александрова[email protected]ПредпечатЕвгений ГринбергПечат“Делта Хайт Принт” EАД

Издател„БИП 1993“София, ул. „Нишка“ №172 тел.: 02/812 06 230Пловдив, ул. „Бр. Миладинови“ №7тел./факс: (032) 63 89 49email:[email protected] [email protected] [email protected]

www.bip-bg.com

ISSN 1311-7947

съдъРжанИЕ Банки Ефективност на банковата система в България ....................................................................... 3(измерване и взаимовръзки с икономическия растеж)Доцент доктор на икономическите науки Стати Статев, УНСС

Установяване на модерна система за гарантиране на влоговете в България ............... 13Венцислав Аспарухов, експерт в отдел „Международни отношения“, БНБ

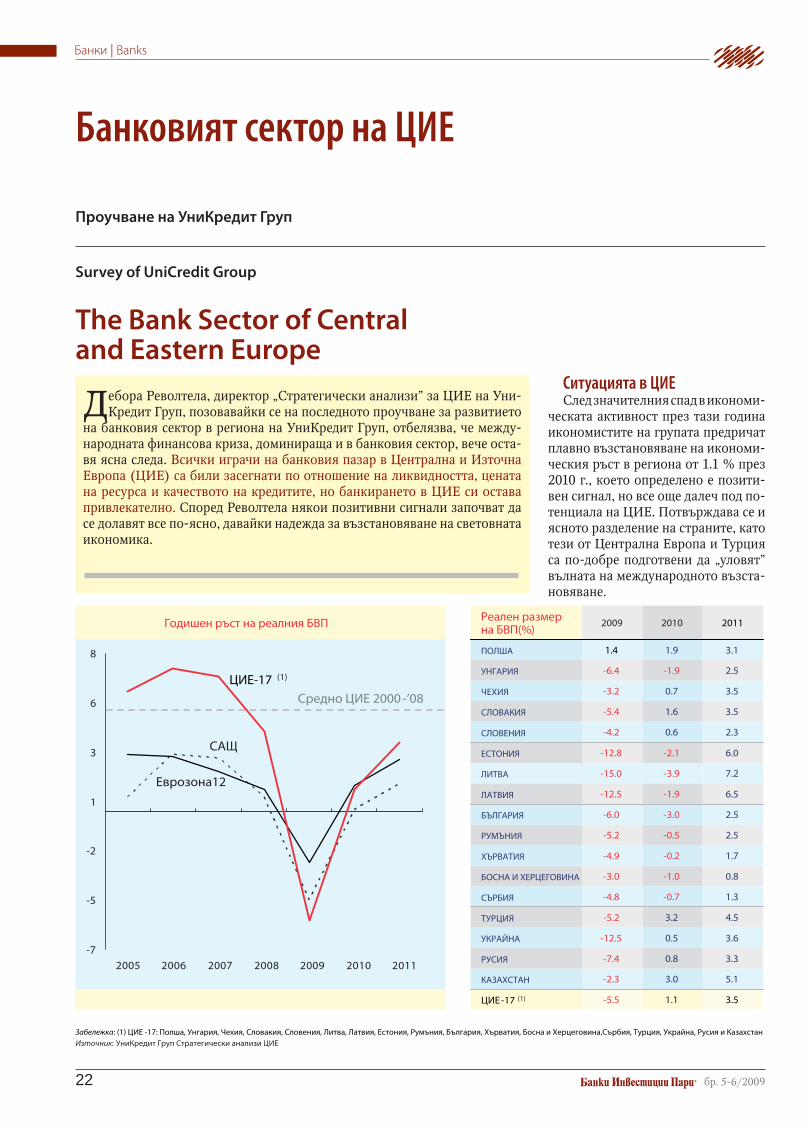

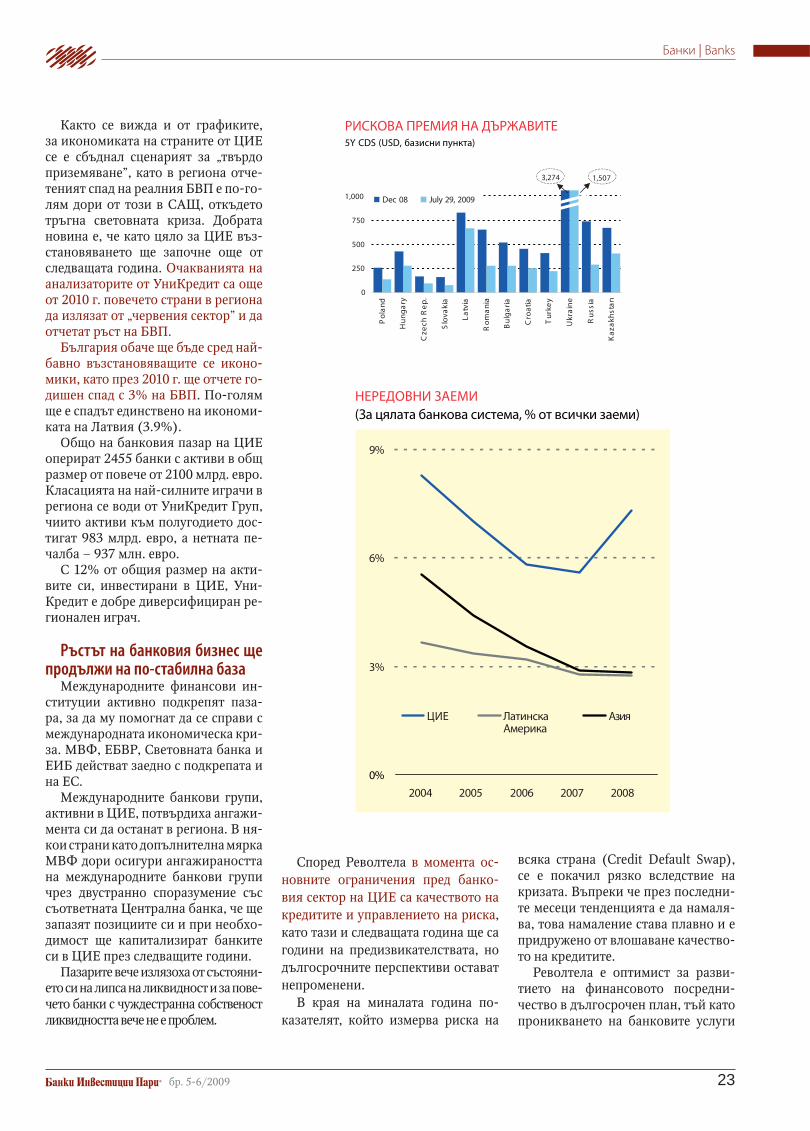

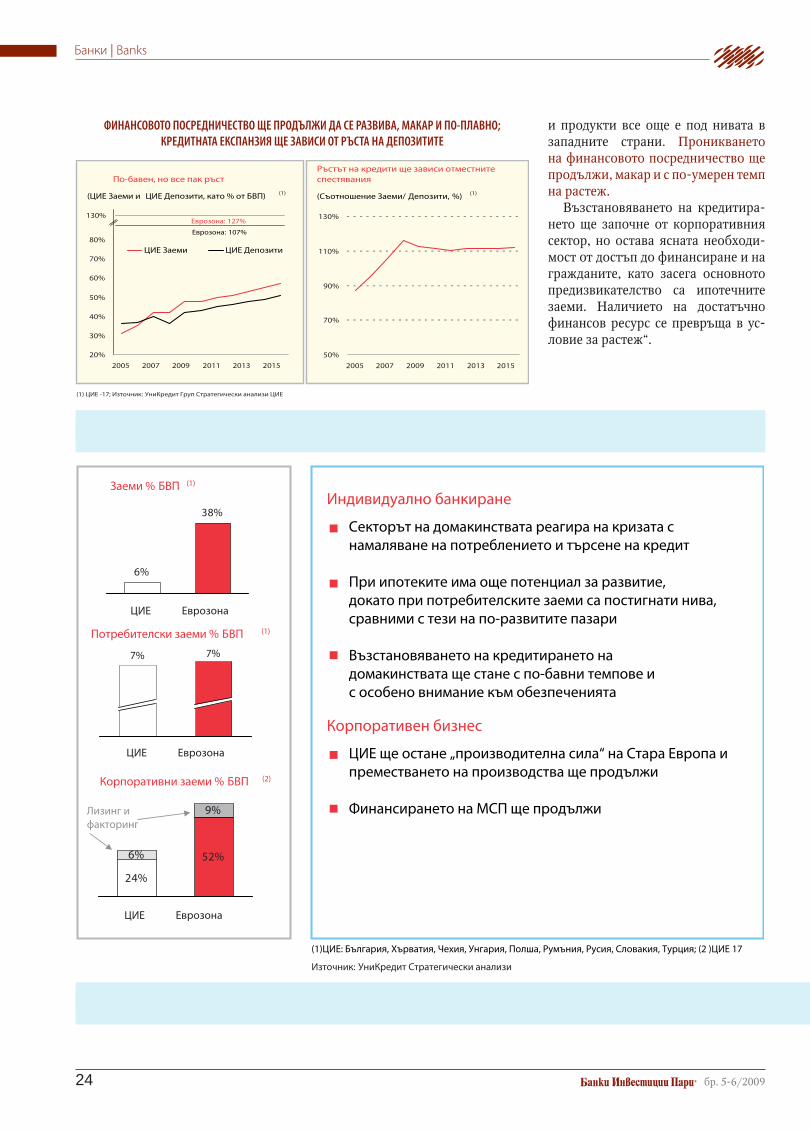

Банковият сектор на ЦИЕ ............................................................................................................. 22Проучване на УниКредит Груп

ИнвестицииУспешни общини: представяме ви община Ружинци ......................................................... 26Иван Димитров, зам. главен редактор, сп. „БИП“

Публично-частни партньорстваПублично-частно партньорство по време на криза ............................................................. 31Александър Трифонов, сертифициран консултант по управление

ЗастрахованеЗа указанията на застрахователните брокери ........................................................................ 34 Доц. д-р Янаки Андреев, гл. управител на БЗПД „Зенит“ ООД

МениджмънтЦените на капиталите на акционерното дружество ............................................................. 38Доц. д-р М. Гълъбов, УНСС

БИП КонсултМур стивънс БулМар, данъчен консултант ............................................................................. 43Мур стивънс БулМар, правен консултант ................................................................................ 46

ЕвропрограмиФинансиране на фотоволтаични централи по Програма за развитие на селските райони ............................................................................. 49Кристина Цветанска, ЕЛАНА Инвестмънт, изп. директор

Европейски субсидии за развитието на хранителната промишленост ........................... 52Теодора Овчарова, ЕЛАНА Инвестмънт, ръководител „Европейски програми“

ЕвропроектиБългарските региони в Европа ................................................................................................... 54

Новини и събития ............................................................................................................................................................. 62

5-6|2009

© 2009 „БИП 1993“Всички права върху публикуваните материали са запазени. Възгледите на авторите в отделните статииизразяват личното им мнение и не ангажират редакцията на списанието.

1 бр. 5-6/2009

3бр. 5-6/2009

Банки | Banks

of the banking system effectiveness marks a decline, although this does not modify the outlined general reg-ularity in the least, as the case with the year 2003 shows according to the majority of the indicators studied. At the same time, what is observed on the whole are positive trends in the interconnectedness between the ef-fectiveness of the banking system and the dynamic development of the real economy, and what markedly stands apart is the two-way positive interac-tion between the effectiveness, with which banks perform their major functions, and the country’s econom-ic growth.

Ефективност на банковата системав България(измерване и взаимовръзки с икономическия растеж)

Доц. доктор на икономическите науки Стати Статев, УНСС

Statty Stattev, D.Sc., Associate Professor, University of National and World Economy

Effectiveness of the banking system in Bulgaria(measurement and interconnections with economic growth)

The research paper offers a de-scriptive study of the effectiveness

of the banking system in Bulgaria, outlining at the same time the major trends in the changes, which it has gone through in the course of time, and follows up its interaction with the dynamic development of the country’s real economy. Initially, the analysis is of a more general nature and concerns the overall behavior of banks, which is characterized by their profit and the net income they earn from their main business line. Subsequently, the analysis focuses on the specific bank-ing functions with respect to the real economy, which are assessed in terms of the interest margins, the costs banks incur to maintain their busi-ness activity, and the relative share of their non-performing loans. On the basis of this empirical analysis, the study goes on to outline the particu-larities in the conduct of the various indicators measuring bank effective-ness and arrives at the common regu-larities concerning the levels of these indicators and their dynamic develop-ment. Following the comprehensive review of the specific data related to all indicators applied, a conclusion has been arrived at to the effect that after 1998 bank effectiveness reveals a markedly manifested upward trend. In individual years of the period un-der observation, however, the level

Оценяването на ефективността на банките на ниво система традицион-но се прави от централната банка с цел текущ мониторинг на собствено-то равнище на стабилност и развитие на банковата система. Набираната информация служи за обосноваване на определени въздействия от стра-на на основната монетарна институ-ция. Същата информация може да бъде интерпретирана и като пока-зателна за начина, по който банките изпълняват функциите си по отно-шение на стимулирането на реална-та икономика. Последното предназ-начение е обосновано в теорията,

изследваща взаимовръзката между финансовото развитие и икономи-ческия растеж и в частност в рам-ките на функционалния подход към тази взаимовръзка.

Основополагащи за този подход са публикациите на Р. Кинг и Р. Левин от 1993 г., развиващи се в руслото на ендогенната теория на икономи-ческия растеж1. Най-важна негова характеристика е извеждането на базисните функции на финансовата система спрямо реалната икономи-ка и дефинирането на финансовото развитие от гледна точка именно на начина на тяхното изпълнение. Са-мите финансови функции се свеж-дат до: 1) мобилизиране и иконо-мизиране на спестяванията и други свободни финансови средства; 2) минимизиране на разходите по съ-бирането на информация за реални-те и потенциалните кредитоискатели (инвеститори) и оптимизиране на разпределението на капитала (ин-вестициите) за реалната икономика; 3) търгуване, диверсифициране и управление на финансовия риск; 4) наблюдение на фирмената дейност и подобряване на фирменото упра-вление; 5) обслужване, подпомагане и улесняване на размяната на сто-ки и услуги. Фундаменталната идея при този подход е, че по-доброто осъществяване на функциите на фи-нансовите пазари чрез повишаване на ефективността на финансовите

1Виж King, R. and Levine, R., Finance and Growth: Schumpeter Might Be Right, Quarterly Journal of Economics, Vol.108, No.3, August 1993, p. 717-738; King, R. and Levine, R., Finance, Entrepreneurship, and Growth: Theory and Evidence, Journal of Monetary Economics, 1993, No.32, p. 513-542.

Банки | Banks

4 бр. 5-6/2009

посредници и използваните от тях инструменти е в състояние да огра-ничи пазарните несъвършенства и в частност - да намали транзакцион-ните и информационните разходи.

Теоретичните обобщения в рам-ките на посочения подход се извеж-дат от емпиричните анализи, които обикновено се отнасят за съвкуп-ност от страни и са предопределе-ни както от избраната съвкупност, така и от използваните показатели и методология. Обичайна практика в по-голямата част от емпиричните изследвания е поведението на бан-ковия сектор да се възприеме като достатъчно представително и за финансовата система като цяло. По-добно допускане се прави и в насто-ящата разработка, което се обяснява с две причини. На първо място, това е доминиращата роля на банките във финансовата система на стра-ната и все още сравнително огра-ниченият принос в нея на другите финансови пазари и институции. На следващо място, пресмятането и на редица други показатели, отнасящи се за ефективността на финансовата система като цяло, е възпрепятства-но от отсъствието на статистически данни за всички нейни компоненти.

Банковата ефективност в услови-ята на преход към пазарна иконо-мика и нейното въздействие върху реалната икономика е предмет на редица емпирични изследвания. Повечето от тях като тези на Д. Джа-фи, М. Левонян, Т. Койву, К. Дракос, А. Окс, М. Неймке и други се осно-вават само на отделни измерители на ефективността, като включват различни съвкупности от преходни икономики (в редица случаи и бъл-гарската) и се осъществяват чрез панелно моделиране или анализ с напречен разрез на данните2 . Ин-

формацията за тях покрива сравни-телно ограничен времеви хоризонт, а преобладаващите резултати обик-новено са в полза на позитивна за-висимост - със или без доказване на причинност.

В българската икономическа литература проблемът за ефектив-ността на банките е по-малко екс-плоатиран и се свързва с имената на Н. Неновски, Т. Нанева, П. Чобанов, Г. Михайлова, Д. Колева, и други3. Срав-нително по-комплексно изследване на банковата ефективност в Бълга-рия се прави от Дж. Милър и С. Пет-ранов, което се отнася за периода до 2000 г.4 Типично за тези анализи е, че те се концентрират върху банковата ефективност сама за себе си, докато взаимовръзката й с икономическия растеж е проследена само от М. То-мова5 при включването на България в панелен модел с други страни и при използване на микроданни.

Целта на настоящата статия е да се изследват различни измерите-ли на ефективността на банковата система на България, да се откроят тенденциите в нейното изменение във времето и да се проследят вза-имовръзките й с динамиката на ре-алната икономика. Това се прави чрез дескриптивен анализ, базиран на използването на годишни данни, които за повечето индикатори по методологични причини се отнасят за периода след 1998 г.

Текущата разработка се отличава от повечето съществуващи теорети-ко-емпирични анализи с по-широ-кия си подход при интерпретацията и измерването на банковата ефек-тивност. Първото своеобразие е, че при тълкуванието на емпиричните резултати се излиза извън границите на функционалния подход към взаи-мовръзката между финансовото раз-

витие и икономическия растеж, като се предполага, че ефективността на банковата система е не само причи-на, но и последица от динамиката на реалното съвкупно производство. Втората специфика е, че в обобще-ните показатели за ефективност се включват не само показатели, които измерват ефективността на банките, разбирана в тесен смисъл - при осъ-ществяване на една от главните им функции – по превръщане на спес-тяванията в инвестиции, а и такива, които оценяват равнището на ефек-тивност в по-широк смисъл – като засягаща цялостната дейност на банките. Втората особеност произ-тича от разбирането, че стойности-те на показателите за ефективност в по-широк смисъл и особено техните изменения във времето дават инди-кации за потенциала на банките да реализират ефективно функцията си по финансиране на инвестицион-ни проекти. В този контекст предла-ганите показатели за ефективност на цялостната банкова дейност се употребяват като допълващи, а не противостоящи на считаните за тра-диционни и по-тясно дефинирани измерители на ефективността.

При анализа на банковата ефек-тивност се следва дедуктивна логи-ка, според която първият прилаган показател е коефициентът на въз-вращаемост на активите (ROA). Той се пресмята като процентно отноше-ние на нетната печалба от началото на годината към средните активи от началото на годината на ниво бан-ков сектор (BE1 = ROA = NP / АА). Принципното предположение е, че доколкото по-високата нетна печал-ба е резултат от отсъствие на конку-ренция между банките, по-високата стойност на ROA отразява по-ниско равнище на банкова ефективност.

2Виж Jaffee, D., Levonian, M., The Structure of Banking Systems in Developed and Transition Economies, European Financial Management, 2001, No.7(2), p. 161–181; Koivu, T., Do Efficient Banking Sectors Accelerate Economic Growth in Transition Countries?, Bank of Finland, Institute for Economies in Transition, BOFIT Discussion Papers, 2002,14 p.; Drakos, K., Assessing the Success of Reform in Transition Banking 10 Years Later: an Interest Margins Analysis, Journal of Policy Modeling, 2003, No.25, p. 309-317; Oks, A., Efficiency of the Financial Intermediaries and Economic Growth in CEEC, University of Tartu, Faculty of Economics and Business Administration, Tartu University Press, 2001, ISSN 1406 – 5967; Neimke, M., Financial Development and Economic Growth in Transition Countries, Institut fűr Entwicklungsforschung und Entwicklungspolitik der Ruhr-Universität Bochum, IEE Working Paper, 2003, No.173, 35 p.;3Виж Nenovsky, N., M. Tomova and Naneva, T., The Efficiency of Banking System in CEE, in Balling, M., Lierman, F., Mullineux, (eds.), Stability and Efficiency Perspectives, Routledge, London, p. 225-251; Nenovsky, N., Chobanov, P., Mihailova, G. and Koleva D., Efficiency of the Bulgarian Banking System: Traditional Approach and Data Envelopment Analysis, Agency for Economic Analysis and Forecasting Working Paper Series, 2008, No.1; 4Виж Miller, J. and Petranov, S., The Financial Systems in the Bulgarian Economy, BNB Discussion Papers, 2001, No.19.5Виж Томова, М., Измерване на банковата ефективност – приложение на финансово-счетоводни и непараметрични методи на анализ, Дисерта-ция за присъждане на образователна и научна степен „доктор„, 2005, УНСС, София.

5бр. 5-6/2009

Банки | Banks

Обратно, тенденцията на снижава-не на това съотношение може да се възприеме като индикатор за нара-стваща конкуренция и повишава-не на ефективността на банковия сектор. Въвеждането на последното предположение е съпроводено със значителни резерви по отношение на неговата коректност. От една страна, във възходящата фаза на икономическия цикъл, съпътствана от повишаване на съвкупното търсе-не, динамиката на ROA може и да не е в пряка корелация с отсъствието на конкуренция между банките. От друга страна, тази динамика може да е причинена от промени в останали-те фактори, влияещи върху възвра-щаемостта на активите. В частност по-високата или по-ниската стой-ност на нетната печалба може да е следствие съответно от увеличаване или намаляване на риска и да не е провокирана от промени в нивото на конкурентността. Предвид гор-ните съображения възвращаемостта на активите се счита за адекватна мярка за банковата ефективност в широк смисъл само при отсъствието на големи вариации в останалите й детерминанти.

Следващият показател за ефек-тивност от тази група е коефициен-тът на възвращаемост на активите от основна дейност (Core ROA). Той се съсредоточава само върху нетния доход от основна дейност и се из-числява като процентно съотноше-ние на този нетен доход от началото на годината и средните активи за същия период (BE2 = CROA = Core ROA = NECA / АА). Самият нетен доход от основна дейност се получа-ва като разлика между приходите от основна дейност (включващи нетен доход от лихви, печалба или загу-ба от оборотен портфейл, приходи от обслужване на кредити, приходи от такси по задбалансови условни ангажименти, такси за обслужване на депозити, други такси и комиси-они) и разходите по икономически

елементи, както и нетните кредитни провизии (ако те са положително число). Основното различие с ROA се състои в приспадането от числи-теля на такива нетни доходи, чиито източници са еднократни или най-малкото нерегулярни. Като примери за подобен тип нетни доходи могат да се посочат печалбите/загубите от валутна преоценка, извънредните приходи/разходи и реинтегрирани-те провизии, които се характеризи-рат с нестабилност и обикновено олицетворяват по-високо ниво на риск. Елиминирането на тези нере-гулярни доходи при конструирането на коефициента Core ROA предопре-деля по-голямата стабилност на този показател и неговата сравнително по-висока достоверност и прециз-ност като индикатор за банковата ефективност в широк смисъл.

Динамиките на двата показателя за България са онагледени на фигу-ра 1 чрез стълбове на лявата скала на графиката, като конкретните им числови стойности са поместени в приложението.6 Въпреки че разпо-лагаемите данни са за сравнително кратък период, от тях е видно, че за началните години на века - 2001 и 2002 (откогато датира и оповестя-ването на Core ROA), стойностите на коефициента на възвращаемост на активите са по-високи от тези на

Фигура 1

коефициента на възвращаемост на активите от основна дейност.7

Динамиката на това съотношение дава основания да се предположи, че за предходния период (деветде-сетте години на миналия век) като правило стойностите на ROA също са превишавали тези на Core ROA. Това означава, че банковата система по това време се е стремяла към пе-чалба „на всяка цена и от всяка дей-ност“, включително и че е разчитала на нерегулярни доходи, носещи по-висок риск, което само по себе си не може да се интерпретира като добър атестат за нормалното й функцио-ниране и взаимодействие с реалната икономика.

В абсолютната и сравнителна ди-намика на двата коефициента след 2002 г. са налице положителни тен-денции, които се състоят в следното:

Първо, всеки един от двата пока-зателя, разгледан сам по-себе си, се променя в низходяща посока (с из-ключение на последната година) с по няколко десети процентни пунк-та. При средни стойности на комен-тираните показатели от около и под три процента, техните спадове на практика се измерват с двуцифрени проценти. Като правило снижава-нето на посочените стойности на тези показатели се смята за признак за нарастване на ефективността на

6Официалните данни за тези три показателя са от 1999 г. напред във времето, за които се отнася и последващият анализ. Защрихованите данни до 1998 г. включително са пресметнати от автора по наличните данни в годишните отчети на БНБ за съответните години. За тях обаче трябва да се има предвид, че в периода до 1993 г. отсъстват банкови регулации за основни рискове. Отсъствието в данните за 1996 и 1997 г. на информа-ция за банки с отнет лиценз, но с неприключили дела по обявяване в несъстоятелност, може да доведе до редица подвеждащи изводи. 7Въпреки че официалното оповестяване на индикатора Core ROA датира от 1999 г., оценките, базирани на него, са съставна част от практиката на банковия надзор, осъществяван от Българската народна банка от 1993 г.

6 бр. 5-6/2009

Банки | Banks

банките на ниво система като цяло. Това повишаване на ефективността е логично следствие от засилването на конкуренцията в рамките на банко-вата система, което при равни други условия означава също постигане на по-добри условия за кредитиране на реалната икономика. Позитивните ефекти върху нея се реализират по-средством стимулиране на спестява-нията, преобразуването им в инвес-тиции при сравнително по-изгодни лихвени условия, разширяване на самия достъп до финансов ресурс, както и чрез подобряване на функ-циите по наблюдение на фирмената дейност и подобряване на фирме-ното управление. При това увели-чаването на банковата ефективност само по себе си също не остава ав-тономно от наблюдаваните промени в реалната икономика и най-вече от по-високите темпове на растеж на съвкупното производство.

Второ, след 2002 г. е налице траен превес на коефициента на възвра-щаемост на активите от основна дей-ност над този на възвращаемост на активите, като отражение на факта, че нетният доход от основна дейност на банките е по-висок от нетните им печалби. През 2003 г. Core ROA над-вишава ROA с 0.4 процентни пункта, за следващата 2004 г. превишението достига максималната си стойност от 0.7 процентни пункта, а през 2005 и 2006 г. то се стабилизира на равнище от 0.5 процентни пункта. Пресметнато като относителна ди-намика, средното превишение на коефициента на възвращаемост на активите от основна дейност над този на възвращаемост на активите е средно от порядъка на една четвърт, като в различните години варира от 13 до 30%. Това отново може да се приеме като добър резултат от глед-на точка на взаимодействието меж-ду банките и реалната икономика, тъй като означава и оптимизиране на кредитната дейност и финансира-нето на инвестиционни проекти при други равни условия. В следващите години може да се очаква продължа-ване на съизменчивостта, а в отдел-ни периоди дори постигане на схо-димост между стойностите на двата

анализирани коефициента на въз-вращаемост. По-високите стойности на Core ROA, предвид и по-високата прецизност на този индикатор, мо-гат да се възприемат като позитивна характеристика на ефективността на банковата система. Това на свой ред е свързано и с оптимизиране на кредитната дейност и финансиране-то на инвестиционни проекти, което рефлектира благоприятно върху ди-намиката на реалния сектор.

Направените по-горе базисни до-пускания и заключения за познава-телната същност и ограниченията на коефициента на възвращаемост на активите ще бъдат валидни и ако нетната печалба се съпостави не със средните активи, а с балансовия ка-питал и резерви. От гледна точка на оценката на ефективността изведе-ният по този начин коефициент на възвращаемост на капитала (ROE) има смисъл не толкова на самостоя-телен, а по-скоро на допълващ ROA показател (BE3 = ROE = NP / BCR). При емпиричния анализ на ефектив-ността се проследява поведението и на двата показателя, като се държи сметка за своеобразните колебания в средните активи и в сумата на ка-питала и резервите.

На фигура 1 е видно, че в дина-миката на показателите ROE и ROA има съизменчивост, т.е. изменения-та им са еднопосочни, но с различен размер, проявяващ леки променли-ви тенденции както към сходимост, така и към разходимост. През 2000 г. спадът на двата коефициента е поч-ти еднакъв - около 15%. През след-ващата 2001 г. те нарастват чувстви-телно, но с различни темпове - ROA с над 50%, а ROE - с над 30%, което се дължи на преимущественото нара-стване на балансовия капитал и ре-зервите на банките спрямо средните им активи. През 2002 г. динамиката е почти огледална - почти еднакъв спад и при двата показателя (ROA демонстрира отрицателен темп от 45%, а ROE - малко по-голям - 48%). Отново следва нарастване през 2003 г., но този път то е по-слабо изразе-но при ROA - с малко над 10%, до-като ROE повишава стойността си с 47%. През следващите две години се

наблюдава спад в темповете и при двата показателя - за ROA съответно със 17 и 12%, а за ROE - с 11 и 1%. За 2006 г. растежът им се възстановя-ва отново, но с далеч по-умерени от наблюдаваните преди това темпове - ROA нараства с 5%, а ROE - с 6%. Като цяло в динамиката на всеки от двата показателя има тенденция към алтерниране във времето – години с отрицателни темпове на растеж се редуват с години с положителни темпове, но с постепенно затихва-ща амплитуда. В този смисъл ди-намиката на тези два коефициента излъчва благоприятни за реалната икономика сигнали на балансиране на ефективността и конкуренцията във финансовата среда.

Нормално възниква въпросът какви сигнали за банковата ефек-тивност и връзката му с реалния сектор дават посочените по-горе изменения. Въпреки че на този въ-прос не може да се даде еднозначен отговор, все пак има достатъчно ос-нования да се твърди, че след чувст-вителните колебания в края на ми-налия и началото на настоящия век банковата ефективност през послед-ните години като цяло нараства, но с намаляващи темпове. През 2006 г. има дори известно обръщане на процеса, демонстрирано и от трите прилагани индикатора.

Анализираните дотук коефици-енти на възвращаемост на активи-те, капитала и активите от основна дейност дават известна представа за ефективността както на цялостната дейност на банките, така и за тяхна-та основна дейност. Съобразно целта на настоящото изследване предмет на особен интерес е ефективността на банките в дейността им по пре-образуването на спестяванията в инвестиции. За оценяването на раз-личните аспекти на банковата ефек-тивност, разбирана в тесен смисъл, се въвеждат показатели за лихвен марж, представляващ разлика меж-ду лихвения процент по кредитите и този по депозитите, и разходи за из-дръжка на дейността на банките на равнище банков сектор.

Употребата на лихвения марж (interest margin) като базисен пока-

7бр. 5-6/2009

Банки | Banks

зател за ефективността на банките при изследване на връзката с ико-номическия растеж е обоснована в публикациите на автори като М. Па-гано, Д. Бертелими, А. Вародакис, Р. Кинг, Р. Левин, Т. Бек, А. Демир-гуч-Кунт, М. Наймке, П. Хонохан, А. Окс, Т. Коиву, К. Дракос, и други. Общото разбиране е, че по-силна-та конкуренция в банковия сектор води до сравнително по-малки от-клонения между лихвения процент по кредитите и този по депозити-те, което от своя страна стимулира спестяванията, които могат да бъдат превърнати в кредити, предназначе-ни за инвестиционни проекти в ре-алния сектор.8

При съобразяване с разполагае-мата статистическа информация в настоящата разработка се използ-ват два подхода за представяне на лихвения марж. Първият подход е по-агрегиран и се прилага като уни-версален в повечето от съществува-щите теоретико-емпирични анализи на банковата ефективност. Според него лихвеният марж се получава като процентно съотношение между нетния доход от лихви и средните активи, като и двете величини се отнасят за периода от началото на годината (BE4 = IRM1 = NIR / АА). Така дефиниран, лихвеният марж има смисъл на публикувания от БНБ показател „нетен лихвен доход“ като процент от средните активи. При втория подход лихвеният марж се пресмята като изразено в проценти съотношение на нетния доход от лихви и средните лихвоносни активи от началото на годината и съвпада с публикувания от БНБ показател „не-тен лихвен марж“ (BЕ5 = IRM2 = NIR / АIА). Паралелното проследяване на динамиката на лихвения марж в двата му варианта има свои съдър-жателни доводи, доколкото откло-

нението между тях е показателно за степента, в която активите на бан-ките се насочват към изпълнение на функцията им по преобразуване на спестяванията в инвестиции.

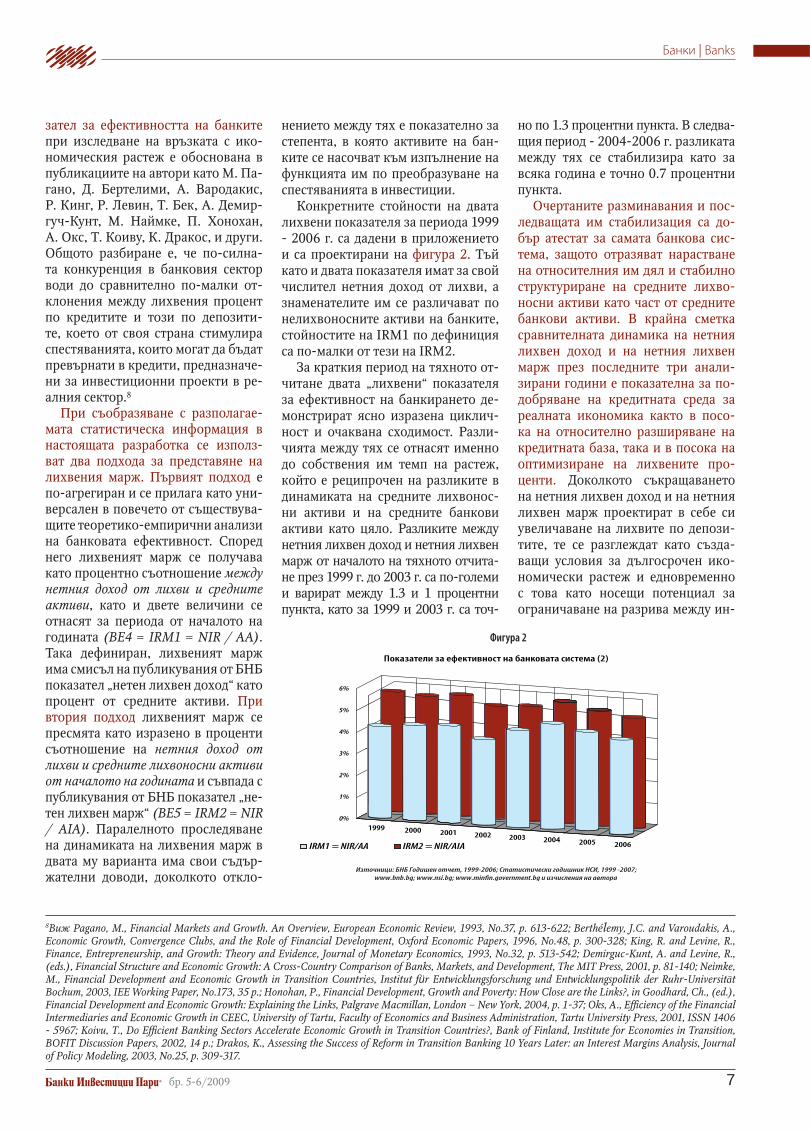

Конкретните стойности на двата лихвени показателя за периода 1999 - 2006 г. са дадени в приложението и са проектирани на фигура 2. Тъй като и двата показателя имат за свой числител нетния доход от лихви, а знаменателите им се различават по нелихвоносните активи на банките, стойностите на IRM1 по дефиниция са по-малки от тези на IRM2.

За краткия период на тяхното от-читане двата „лихвени“ показателя за ефективност на банкирането де-монстрират ясно изразена циклич-ност и очаквана сходимост. Разли-чията между тях се отнасят именно до собствения им темп на растеж, който е реципрочен на разликите в динамиката на средните лихвонос-ни активи и на средните банкови активи като цяло. Разликите между нетния лихвен доход и нетния лихвен марж от началото на тяхното отчита-не през 1999 г. до 2003 г. са по-големи и варират между 1.3 и 1 процентни пункта, като за 1999 и 2003 г. са точ-

8Виж Pagano, M., Financial Markets and Growth. An Overview, European Economic Review, 1993, No.37, p. 613-622; Berthélemy, J.C. and Varoudakis, A., Economic Growth, Convergence Clubs, and the Role of Financial Development, Oxford Economic Papers, 1996, No.48, p. 300-328; King, R. and Levine, R., Finance, Entrepreneurship, and Growth: Theory and Evidence, Journal of Monetary Economics, 1993, No.32, p. 513-542; Demirguc-Kunt, A. and Levine, R., (eds.), Financial Structure and Economic Growth: A Cross-Country Comparison of Banks, Markets, and Development, The MIT Press, 2001, p. 81-140; Neimke, M., Financial Development and Economic Growth in Transition Countries, Institut für Entwicklungsforschung und Entwicklungspolitik der Ruhr-Universität Bochum, 2003, IEE Working Paper, No.173, 35 p.; Honohan, P., Financial Development, Growth and Poverty: How Close are the Links?, in Goodhard, Ch., (ed.), Financial Development and Economic Growth: Explaining the Links, Palgrave Macmillan, London – New York, 2004, p. 1-37; Oks, A., Efficiency of the Financial Intermediaries and Economic Growth in CEEC, University of Tartu, Faculty of Economics and Business Administration, Tartu University Press, 2001, ISSN 1406 - 5967; Koivu, T., Do Efficient Banking Sectors Accelerate Economic Growth in Transition Countries?, Bank of Finland, Institute for Economies in Transition, BOFIT Discussion Papers, 2002, 14 p.; Drakos, K., Assessing the Success of Reform in Transition Banking 10 Years Later: an Interest Margins Analysis, Journal of Policy Modeling, 2003, No.25, p. 309-317.

но по 1.3 процентни пункта. В следва-щия период - 2004-2006 г. разликата между тях се стабилизира като за всяка година е точно 0.7 процентни пункта.

Очертаните разминавания и пос-ледващата им стабилизация са до-бър атестат за самата банкова сис-тема, защото отразяват нарастване на относителния им дял и стабилно структуриране на средните лихво-носни активи като част от средните банкови активи. В крайна сметка сравнителната динамика на нетния лихвен доход и на нетния лихвен марж през последните три анали-зирани години е показателна за по-добряване на кредитната среда за реалната икономика както в посо-ка на относително разширяване на кредитната база, така и в посока на оптимизиране на лихвените про-центи. Доколкото съкращаването на нетния лихвен доход и на нетния лихвен марж проектират в себе си увеличаване на лихвите по депози-тите, те се разглеждат като създа-ващи условия за дългосрочен ико-номически растеж и едновременно с това като носещи потенциал за ограничаване на разрива между ин-

Фигура 2

8 бр. 5-6/2009

Банки | Banks

вестиции и спестявания, както и за намаляване дефицита по текущата сметка на платежния баланс. До сте-пента, в която те са свързани с нама-ляване на лихвите по кредитите, са в състояние да създават условия и за краткосрочно нарастване на съвкуп-ното производство.

Промените в двата показателя имат и негативна страна, състояща се във факта, че стесняването на лихвения марж в банковата систе-ма става на фона на задържане на лихвените проценти по кредитите, включително и на корпоративните кредити за реалната икономика. Ес-тествено е да се очаква банките да се стремят да противодействат на свиването на нетния лихвен доход и нетния лихвен марж, защото при равни други условия това кореспон-дира с размера на банковата печал-ба. Известно доказателство за това противодействие е формираната печалба от банковия сектор за 2007 г., която е най-висока за последни-те десет години, като прирастът й на годишна база възлиза на почти 50%.9 Горната мотивация предпо-лага, че процесът на достигане на средноевропейските нива на лихви по кредитите и депозитите, а като следствие и на нетния лихвен доход и нетния лихвен марж, се очаква да бъде итеративен, противоречив и продължителен. Той може да бъде ускорен посредством интензивното интегриране на българския бизнес в европейската финансова среда и увеличаването на възможностите за получаване на корпоративни креди-ти от банки извън страната.

Положителна оценка за ефектив-ността на банковата система се полу-чава и на база собствената динамика на двата показателя, която е особено силно изразена през последните три

анализирани години.10 Всеки един от двата показателя IRM1 и IRM2 спада с 0.3 процентни пункта през 2005 г. в сравнение с 2004 г. и с 0.2 процент-ни пункта съответно през 2006 г. в сравнение с 2005 г. Това синхронно свиване на нетния лихвен доход и на нетния лихвен марж е израз на засилване на конкуренцията в бан-ковата индустрия. Тя от своя страна при други равни условия трябва да стимулира спестяванията, като по-този начин увеличава кредитната база, включително и в корпоратив-ния сегмент.

Коментираният дотук „лихвен“ показател за банкова ефективност в тесен смисъл не се приема безре-зервно, защото неговите изменения и в двете му форми (IRM1 и IRM2) могат да се дължат на фактори извън конкурентността и ефективността. Основно място сред тези фактори заемат нивото на риск - най-ве-че кредитния и матуритетен риск, специфичният регулаторен режим, равнището на транзакционните раз-ходи, както и направените разходи по текущия мониторинг. Тъй като в емпиричния анализ обособяване-то на свързаните и несвързаните с ефективността въздействия върху лихвения марж е невъзможно, из-ползването само на този марж като единствен измерител на този вари-ант на банкова ефективност може да бъде подвеждащо. Именно това налага въвеждането на следващ по-казател за ефективност, който не е свързан с предишния и не съдържа неговите конкретни недостатъци.

Такъв показател за ефективно банкиране е коефициентът на раз-ходите за издръжка на дейността (overhead costs) на банките. Той се среща в изследванията на Р. Левин, А. Демиргуч-Кунт, Х. Мин, Т. Бек,

Л. Лайвън, М. Наймке и други, като обикновено не се употребява самос-тоятелно, а в комбинация с други из-мерители.11 Според базата, към коя-то се отнасят разходите за издръжка на дейността, в настоящото изложе-ние се съставят два варианта на този показател. В първия му вариант той се изчислява като процентно отно-шение на нелихвените разходи към средните активи от началото на го-дината (BE6 = NIRE1 = NIC / АА), т.е. при същата база, при която се пресмята и първият вариант на лих-вения марж. Във втория му вариант нелихвените разходи се пресмятат в процент от приходите от основ-на дейност от началото на годината (BE7 = NIRE2 = NIC / ECA), което съвпада с публикувания от БНБ по-казател „съотношение или коефи-циент за ефективност“. Доколкото вторият вариант е по-дезагрегиран и представлява директна съпостав-ка на приходи и разходи (макар и в различни разновидности), той се счита за по-точен в сравнение с пър-вия вариант.

Логиката при показателя коефи-циент на разходите за издръжка на дейността е, че по-високата му стой-ност се интерпретира като признак за по-ниска ефективност на банките, и в частност на техния мениджмънт и система на организация. Обратно - по-ниската стойност на показателя традиционно се асоциира с по-висо-ка конкурентност и ефективност на банковия сектор. Тази логика обаче не е безспорна, тъй като едно и също поведение на разходите за издръжка на дейността може да дава различни сигнали за текущата ефективност и потенциала за нейното гарантиране в бъдеще. Така например по-големи-ят размер на тези разходи може да е резултат от направени през текущия

9Виж Българска народна банка, Годишен отчет, 2007, с. 41.10В началото на периода стойностите на нетния лихвен марж са относително високи в сравнителен аспект като през 2000 г. те отстъпват само на тези в Румъния, Албания, Грузия, Беларус и Украйна и превишават съответните стойности за всички останали преходни икономики. Виж Neimke, M., Financial Development and Economic Growth in Transition Countries, Institut fűr Entwicklungsforschung und Entwicklungspolitik der Ruhr-Universität Bochum, IEE Working Paper, 2003, No.173, p. 7.11Виж Levine, R., International Financial Liberalization and Economic Growth, Review of International Economic, 2001, No.9(4), p. 688-702; Demirgüç-Kunt, A., Levine, R. and Min, H., Opening to Foreign Banks: Issues of Stability, Efficiency, and Growth, in Lee, S., (ed.), The Implications of Globalization of World Financial Markets, The Bank of Korea, Seoul, 1998, p. 83-115; Beck, T., Demirguc-Kunt, A. and Levine, R., The Financial Structure Database, in Demirguc-Kunt, A. and Levine, R., (eds.), Financial Structure and Economic Growth: A Cross-Country Comparison of Banks, Markets, and Development, The MIT Press, 2001, p. 17-80; Demirgüç-Kunt, A., Laeven, L. and Levine, R., Regulations, Market Structure, Institutions, and the Cost of Financial Intermediation, Cambridge MA, NBER Working Paper, 2003, No.9890; Neimke, M., Financial Development and Economic Growth in Transition Countries, Institut für Entwicklungsforschung und Entwicklungspolitik der Ruhr-Universität Bochum, 2003, IEE Working Paper, No.173, 35 p.

9бр. 5-6/2009

Банки | Banks

период инвестиции, насочени към подобряване качеството на оказва-ните от банките финансови услуги. Съответно по-ниските нелихвени разходи може да са следствие от по-слаба конкуренция и ограничен раз-мер на инвестициите за подобрява-не на банковите услуги.12

Стойностите и вариациите на тези „нелихвени“ индикатори за банкова ефективност NIRE1 и NIRE2, които съпоставят нелихвените разходи на банките съответно със средните им активи и с приходите им от основна дейност, са представени на фигура 3.13

Положителното в динамиката на първия показател NIRE1 е, че за целия период на неговото отчи-тане и анализиране той проявява тенденция към перманентен спад. Намалението се измерва със стой-ности в интервала между 0.1 и 0.5 процентни пункта, които обаче се изразяват в темпове на годишна ре-дукция от порядъка до малко над 10% поради няколкопроцентните абсолютни стойности на самия по-казател (виж лявата скала на фигура 3). Единствено през 2003 г. индика-торът NIRE1 бележи минимално на-растване с 0.1 процентен пункт, като стойността му се покачва от 4.4% на 4.5%. Промените в коефициента на разходите за издръжка на дейността на банките във формата NIRE1 да-ват допълнителни доказателства за нарастването на ефективността на банковата система, свързана с по-високата й конкурентност. Това оз-начава, че при равни други условия банките подсигуряват ресурсно сво-ята дейност с относително все по-малко средства (с по-малък процент от средните си активи). Последното от своя страна е показателно, че са в ход перманентни процеси на подо-бряване на банковия мениджмънт и на цялостната система на организа-

Фигура 3

ция на дейността им, включително и на посредничеството им към реал-ната икономика.

Вторият „нелихвен“ показател NIRE2 има по-противоречива и ци-клична динамика, която отразява реципрочно промените в приходите от основна дейност, намиращи се в неговия знаменател (виж дясната скала на фигура 3). Забележително-то при този показател е, че като цяло той има низходящ тренд, като през 2007 и началото на 2008 г. спадът му е до ниво от около 50%, което е исторически най-ниско за банкова-та система. Доколкото структурата на приходите е вече стабилизирана като съотношение между нетния лихвен доход и постъпленията от такси и комисиони, формиращи се при депозитно-кредитната дейност на банките, няма основания в крат-ко- и средносрочен хоризонт да се очакват сериозни промени по линия на продуктовата гама и инструмен-тариум на финансово посредничест-во.14 Последното дава индикации за формирането на относително ста-билна и предвидима финансова сре-да за функционирането на реалния сектор.

Същевременно от сравнението

на стойностите на двата показателя става ясно, че те описват различни траектории, тъй като отразяват раз-лични страни на банковата ефектив-ност. Тъй като на теоретично ниво се приема, че вторият показател все пак е по-точен, доколкото съпоставя директно приходи и разходи, емпи-ричните данни за него се приемат за по-значимо отразяващи банковата ефективност. Това на практика оз-начава, че ефективността на банки-те през отделни години намалява, което се потвърждава и от другите групи измерители на ефективността, макар и с определени разминавания в темпорален план.

С известна доза условност като индикатор за ефективност на банко-вия сектор може да се възприеме и съотношението на необслужваните кредити в общия размер на креди-тите за нефинансовите предприятия (ВЕ8 = NPLR = NPL/NFITL). Ана-литичният смисъл е, че по-висока-та стойност на това съотношение е признак за по-ниска ефективност на банковата система. Използването на този показател обаче не е безуслов-но, доколкото той оценява по-скоро качеството на оказваните от банките финансови услуги, отколкото ефек-

12Наред с лихвения марж и коефициента на разходите за издръжка на дейността в отделни изследвания се въвеждат и други показатели за банко-вата ефективност в тесен смисъл. Така например С. Узай и М. Ванини използват за целта съотношението на кредитите към депозитите, размера на кредитите на един зает в сектора, размера на кредитите и депозитите на един зает, добавената стойност на един зает и други. Виж Usai, S. and Vannini, M., Financial Development and Economic Growth. Evidence from a Panel of Italian Regions, Università di Sassari e CRENoS, 1999.13Конкретната цифрова динамика на NIRE1 и NIRE2 за периода 1999 – 2006 г. се съдържат в приложението, а самите те са експонирани на двете скали на фигура 3.14Виж Банките в България, БНБ, януари – март 2008, с. 11. Според изследването на А. Окс, отнасящо се за периода 1994-1998 г., аналогичният по-казател за България, отнасящ се за всички кредити, отрежда на страната място в златната среда на страните от Централна и Източна Европа, наред с Полша, Словения и Хърватия. Виж Oks, A., Efficiency of the Financial Intermediaries and Economic Growth in CEEC, University of Tartu, Faculty of Economics and Business Administration, Tartu University Press, 2001, p. 19.

10 бр. 5-6/2009

Банки | Banks

тивността на тяхната дейност. Като осъзнава това несъвършенство на показателя, А. Окс разглежда от-носителния дял на необслужваните кредити не просто като измерител на финансовото развитие, а като предпоставка, влияеща върху вида на зависимостта между финансово-то развитие и икономическия рас-теж.15 Въпреки че този подход е из-веден при извършване на сравнения между различни страни, той може да бъде приложен и при анализ на си-туацията в отделна страна. За целта той трябва да бъде трансформиран по начин, който да обхваща данните в динамика и да позволява съпостав-ка между промените в относителния дял на необслужваните кредити и зависимостта между финансовия и реалния сектор през конкретни вре-меви интервали.

Последният показател се отли-чава с най-голяма динамичност от всички разглеждани досега индика-тори (виж фигура 3). Фактически данните за коефициента на необ-служваните кредити на нефинансо-вите предприятия покриват целия период след 1991 г. Но доколкото за периода 1991-1998 г. показателят NPLR включва съмнителни кредити от група „Б“ и безнадеждни кредити, като при това са прилагани и раз-лични в сравнение с последващия период принципи на счетоводно от-читане, се получава неконсистент-ност на индикатора в този и пос-ледващия период. Това състояние се засилва още повече и от факта, че в данните за 1996 и 1997 г. отсъства информация за коментирания пока-

зател за банките с отнет лиценз, но с неприключили дела за обявяване в несъстоятелност, което особено в годишните данни за 1996 г. (година-та на големите финансови фалити) може да доведе до редица подвежда-щи или откровено неверни изводи.

По описаните причини данните до 1998 г. не са дадени в таблицата, а последващият анализ на показате-ля NPLR е за периода след 1998 г. В този период той бележи непрекъс-нат, отначало ускорен, а впослед-ствие постепенно затихващ спад, който започва от 15.6% през 1999 г. и се стабилизира на ниво малко над 2% през последните няколко годи-ни. Макар че върху този индикатор оказват въздействие много фактори, свързани с реалната икономика и с цялостната външноикономическа среда, които са екзогенни спрямо основната банкова дейност, негова-та динамика е сигурен индикатор за качеството на оказваните от банките финансови услуги в корпоративния сегмент. През 2007 г. стойността на коефициента на необслужваните кредити на нефинансовите предпри-ятия достигна най-ниско историче-ско ниво от 2.17%, което само по себе си може да се интерпретира като много добра характеристика освен за ефективността на банковата система, така и за функционирането на реал-ната икономика. Допълнителен ста-билизиращ фактор за гарантиране на позитивната динамика на показателя NPLR е и валутната структура на кре-дитните експозиции на нефинансо-вите предприятия, в която близо две трети от взетите кредити са в евро

(за сравнение евровият компонент в експозициите на дребно е само една пета).16 Сравнително ниските нива на показателя за необслужвани кредити през последните години не могат да се приемат като предопределени за бъдещи периоди, доколкото евенту-ални външни или вътрешни шокове могат да повишат дела на необслуж-ваните корпоративни кредити. Още повече, че банковата система като цяло все още не разполага с доста-тъчно възможности за компенсиране на евентуална по-силна редукция в обслужването на кредити от корпо-ративни клиенти.

Извършеният в настоящата раз-работка емпиричен анализ очертава основните насоки в ефективността на банковата система в България. От комплексното разглеждане на кон-кретните данни за всички прилага-ни показатели става ясно, че за ана-лизирания период тази ефективност има отчетливо проявен възходящ тренд. През отделни години на на-блюдавания период обаче, какъвто според повечето показатели е случа-ят с 2003 г., нивото на ефективност на банковата система намалява, без това да означава видоизменяне на общата закономерност. Същевре-менно се наблюдават положителни тенденции във взаимосвързаността между ефективността на банковата система и динамиката на реалната икономика и се откроява двупосочно положително взаимодействие меж-ду ефективността, с която банките изпълняват основните си функции, и икономическия растеж.

15Виж Oks, A., Efficiency of the Financial Intermediaries and Economic Growth in CEEC, University of Tartu, Faculty of Economics and Business Administration, Tartu University Press, ISSN 1406 – 5967, 2001.16Виж Българска народна банка, Годишен отчет, 2007, с. 39.

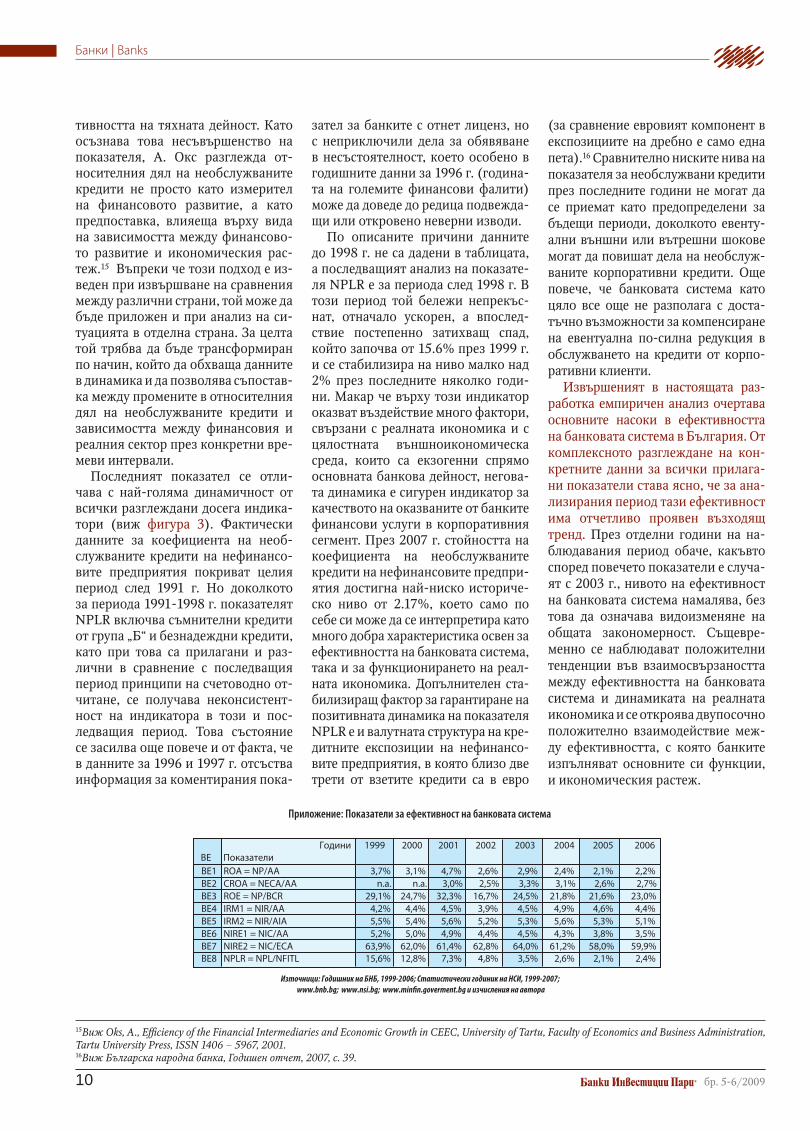

Приложение: Показатели за ефективност на банковата система

13бр. 5-6/2009

бdkur | Banks

Установяване на модерна система за гарантиране на влоговете в БългарияВенцислав Аспарухов, експерт в отдел „Международни отношения“, БНБ

Ventsislav Asparuhov, expert in “International Relations Department“, Bulgarian National Bank

Establishing of a modern deposit guarantee system in Bulgaria

The current research paper pres-ents the development of the na-

tional legislation, the existing prac-tices, and the new tendencies in the area of depositors’ protection, as it explains the establishment, develop-ment, and optimization of the deposit guarantee system in Bulgaria. The deposit guarantee schemes have a key role for ensuring of the safety for sav-ings of the depositors and the busi-ness and for guaranteeing stability of the financial market. Subsequently this publication analyses the differ-ent definitions that exist for the term „deposit„ in the Bulgarian legislation. Finally, the paper describes the devel-opment of the EU regulation frame-work concerning the deposit guaran-tee schemes and its revision with the new Directive 2009/14/EC of the Eu-ropean Parliament and of the Council of 11 March 2009 amending Direc-tive 94/19/EC on deposit-guarantee schemes as regards the coverage level and the payout delay. The paper pres-ents the amendments that have been made in the Bulgarian legislation in order to reach a full harmonization with the requirements of the direc-tive. The Bulgarian legal framework that concerns the deposit guarantee system was optimized by the new amendments that made it a modern

and effective one. The end of the pub-lication presents some issues that will be discussed in the EU, focusing on the flaws and problems of the current deposit guarantee schemes.

Конструирането на социално ефективни и оптимално функцио-ниращи механизми за гарантиране на стабилност на банковата система изисква уреждането на справедлива и ефективна система за гарантиране на основната част от спестяванията на гражданите в условия на неблаго-приятно развитие на икономиката. Установяването на работещи схеми за гарантиране на депозитите е съ-ществен елемент за поддържане на доверието в банковата система, ко-ето осигурява и цялостна финансова стабилност на пазара.

В исторически аспект въвеждане-то на модерни системи за гарантира-не на депозитите започва в Европа и САЩ след Световната икономиче-ска криза от 1933 г, когато огромен брой банки в Северна Америка и Европа изпадат в несъстоятелност. В този период започва да се обсъжда възможността рискът при фалит на банка да не се понася изцяло от вло-

жителите, а да се премине към систе-ма за разпределение на риска – меж-ду банковата общност, държавата и вложителите. След вълна от масови фалити в САЩ в периода 1920 – 1930 г. (около 4000 банки фалират) и растяща инфлация, унищожаваща спестяванията на вложителите, пре-зидентът Франклин Рузвелт приема Закон за банките на 16 юни 1933 г., с който е създадена Федералната кор-порация за депозитно застраховане (FDIC), целяща да поддържа ста-билността и общественото доверие в националната финансова система. Корпорацията предприема мерки за превенция, надзор и управление на рисковете, свързани с гарантиране на депозитите, и осигурява пови-шено гарантираното равнище на покритие към настоящия момент от 250 хил. долара на един вложи-тел в една банка. Този размер ще се запази до 31 декември 2013 г., а от 1 януари 2014 г. следва да се върне стандартното ниво на покритие от 100 хил. долара.

Въвеждане на модерна систе-ма за гарантиране на влоговете в България

Идеята за въвеждане на правила и процедури за защита на вложите-лите се поражда в условията на на-

Банки | Banks

14 бр. 5-6/2009

зряващата финансова нестабилност в България в средата на 90-те годи-ни и се оказа обективно необходима за стабилизиране на банковата сис-тема в условията на висока степен на финансова нестабилност, характе-ризирана като „системна финансова криза“ през 1996 г. При преглед на данните за последното тримесечие на 1995 г. се забелязва засилено „бяг-ство“ на вложителите от банките. Действащата по това време държав-на гаранция върху банковите влого-ве се оказва неспособна да реагира в условията на икономическа криза, показвайки нуждата от въвеждане на по-модерна система, в която да участват и самите банки. Масовото изтегляне на депозити в този период принуждава държавата да предпри-еме спешни законодателни мерки за гарантиране на влоговете. Приета е Наредба №1 от 21 декември 1995 г. за гарантиране на влоговете в бан-ките (ДВ, бр.6 от 1996 г.), с която е уредено създаването и действието на система за гарантиране на влого-вете на физически лица в банките, размерите, до които тези влогове са гарантирани, както и условията и редът за изплащане на влогове до гарантирания размер. Гарантирано-то покритие на влоговете, в случай че банка не е в състояние да изпла-ща задълженията си към вложите-лите, е до 250 лв.

Социално-икономическите усло-вия, както и назряващата криза в този период налагат приемането на правила и процедури на законово ниво. През 1996 г. Народното съ-брание приема Закон за държавна защита на влогове и сметки в тър-говски банки, за които БНБ е поис-кала откриване на производство по несъстоятелност (ДВ, бр. 46 от 1996 г.), с който са определени редът и условията за държавна защита на влоговете на граждани и нефинан-сови фирми. Законът предвижда 100% гаранция за нетните влогове на населението и 50% гаранция на нетните влогове на фирмите незави-симо от вида на валутата, в която са деноминирани. ЗДЗВСТБ не съдър-жа точно определен срок за достъп на вложителите до гарантираните

им влогове, тъй като за граждани-те законът определя 30 дни след решението на съда за обявяване в несъстоятелност, а за фирмите - 60 дни. За влоговете в конвертируема валута на граждани законът пред-вижда допълнително ограничаване на достъпа в случай, когато се иска изплащането му в оригинална ва-лута. На практика изплащането на влогове на граждани в оригинална валута не може да приключи за по-малко от две години след решението на съда за обявяване в несъстоятел-ност на дадена банка. Със закона е създаден специален фонд за дър-жавна защита на влогове и сметки на физически и юридически лица в банки, управляван от министъра на финансите. Въпреки приемането на този закон отливът на вложителите през втората половина на 1996 г. не е стабилизиран. Реално процесът на изтегляне на депозити от бан-ките продължава до приемането на стратегията за преструктуриране на финансовата система в началото на 1997 г. и въвеждането на паричен съвет от 1 юли 1997 г.

Функционирането на системата за гарантиране на влогове в услови-ята на икономическа криза показа редица нейни недостатъци, поради което през 1998 г. ЗДЗВСТБ е от-менен от сега действащия Закон за гарантиране на влоговете в банките (ЗГВБ) (ДВ, бр. 49 от 29 април 1998 г.). ЗГВБ въвежда модерна система за защита на вложителите, която допълва режима на действащия по това време Закон за банките (ДВ, бр. 52 от 01.07.1997 г.). Законът има силно изразен защитен характер, тъй като цели да защити интересите на вложителите, в случай че кредит-на институция изпадне в несъстоя-телност, но също така и да осигури стабилност на цялата банкова сис-тема. ЗГВБ също така е устройствен за една специализирана институция, каквато е Фондът за гарантиране на влоговете в банките (ФГВБ). Цел и основна роля на ФГВБ е да създава доверие в банковата система, въпре-ки че по същество фондът си остава механизъм за превенция, чрез който държавата разполага с възможност

да се намесва предварително на фи-нансовия пазар, за да не допусне фа-лит на големи банки.

При приемането на ЗГВБ са въ-ведени редица от изискванията на Директива 94/19/ЕО на Европей-ския парламент и на Европейския съвет от 30 май 1994 г. относно схе-мите за гарантиране на депозити, въпреки че като страна кандидат за членство в ЕС България все още не е задължена да хармонизира своето законодателство с това на общност-та. В предприсъединителния пери-од е установен подход за поетапно повишаване на гарантирания раз-мер по влоговете до установеното ниво в ЕС – 20 000 евро. Със ЗГВБ от 1998 г. е предвидено ниво на по-критие от 10 000 лв. с механизъм за co-insurance – ограничаване на по-критието по влоговете до определен процент, при който определена част от загубите се понасят от вложите-лите. Поради конкретната икономи-ческа ситуация в България ниският среден размер на влоговете и все още неизградената система за га-рантиране на влогове са предвидено покритие за сумите до 2 хиляди лева - 95 на сто от гарантирания размер, а за горницата над 2 хил. лв. - 80 на сто, но не повече от 5 хил. лв. Меха-низмът на co-insurance е запазен до 2001 г., когато с промени в закона от 18.12.2001 г. той е премахнат и е осигурен гарантиран размер на вло-говете от 10 000 лв. Повишаването на размера е възможно заради ста-билизирането на банковата система, осъществявания стриктен надзор от БНБ и възможността за натрупва-не на средства във ФГВБ, които да обезпечат реалното изплащане на га-рантираните влогове. С промени на ЗГВБ от 20.12.2002 г. гарантираният размер е повишен на 15 000 лв., а през 2005 г. достига ниво от 25 000 лв. Това поетапно повишаване (на три етапа) се оказва ефективно, тъй като позво-лява ФГВБ да се изгради като орган, способен да изплаща гарантираните средства в случай на фалит на банка. Преди присъединяването към ЕС в края на 2006 г. е гарантирано по-критие от 40 000 лв. в съответствие с изискванията на директивата.

15бр. 5-6/2009

Банки | Banks

В приетия през 1998 г. ЗГВБ е предвидено той да се прилага за всички банки и чуждестранни кло-нове, които са получили по устано-вения в закона ред разрешение да приемат влогове. Законът осигурява изплащане на сумите по влоговете на едно лице в една банка както на физически, така и на юридически лица до гарантирания размер. В действителност тази система насър-чава вложителите да разпределят големите по размер влогове в раз-лични банки. Със закона е уредена структурата и функциите на ФГВБ, начините за неговото финансиране – встъпителни и годишни премий-ни вноски от банките, доходи от ин-вестиране на набраните във ФГВБ средства, получени от фонда суми от имуществото при суброгация, както и от други източници (заеми, даре-ния, чуждестранна помощ и други).

Понятие за влогПри разглеждане на въпросите,

свързани с гарантирането на влого-вете, е необходимо преди всичко да бъде изяснено от терминологична гледна точка какво следва да се раз-бира под понятието паричен влог.

Договорът за обикновен влог е уреден в Закона за задълженията и договорите (ЗЗД) (чл. 250 – 257). Съгласно него „с договора за влог влогодателят предава движима вещ на влогоприемателя, който я полу-чава със задължение да я пази и вър-не“. При този вид договор обаче на влогоприемателя не се позволява да си служи с вложената вещ. Както се изтъква в литературата „при такъв влог за заместими (родови) вещи, особено на пари, това би означава-ло имобилизиране на тия блага, из-важдането им от обращение, тяхно-то замразяване“ (проф. Кожухаров, Ал. Облигационно право. Отделни видове облигационни отношения).

Подходящо решение в съществу-ващата правна уредба е намерено в чл. 257 от ЗЗД, където е предвидена разновидност на договора за влог – договор за неправилен влог, при който влогоприемателят придобива право на разпореждане върху при-

етите вещи и се задължава да върне по-късно „вещи от същия вид, ко-личество и качество“. В съдебната практика е възприето становище-то, че договорът за банков паричен влог по своята правна същност е разновидност на договора за непра-вилен влог по смисъла на чл. 257 от ЗЗД (Решение №214 от 23.03.2004 г. на ВАС по гр. дело №2606/2002 г., публ. в сп. „Пазар и право“ бр. 6/2004. стр. 30).

При определяне на понятието за влог следва да бъдат разгледани и източниците на търговското право, където понятието за „влог“ е изрично определено. Паричният влог е уреден в чл. 421, ал. 1, съгласно който „при паричен влог банката дължи парич-ната сума на влогодателя в същата валута и размер, както и уговорената лихва“. За разлика от обикновения банков влог, уреден в чл. 420, ал. 1 от ТЗ, при който банката се задължава да пази предадените й индивидуално определени вещи, без да има право да си служи тях, при договора за паричен банков влог банката придобива право да се разпорежда с вложените пари. Както често се среща в теорията дого-ворът за банков влог по своята правна природа е разновидност на договора за неправилен влог (чл. 257 от ЗЗД).

С влезлия в сила от 1 януари 2007 г. Закон за кредитните институции (ДВ, бр. 59 от 21.07.2006 г.) се по-яснява, че една банка се характери-зира като юридическо лице, което извършва публично влогонабиране и публично кредитиране. Под вло-гонабиране по смисъла на закона следва да се разбира публично при-вличане на влогове или други въз-становими средства от повече от 30 лица, които не са банки или дру-ги институционални инвеститори. Влогонабирането спада към катего-рията „изключителна банкова дей-ност“, допустима за осъществяване единствено от банките. В §1, ал. 1, т. 2 от ЗКИ понятието за влог е кон-кретизирано, като за влог се приема всяка сума, получена със задълже-ние за връщане. Законът изрично посочва какво не се включва в поня-тието за банков влог – сума, дадена като заем от банка; като отметнина

или задатък, осигуряващи изпълне-нието по търговска или друга сделка; като авансово плащане по договор за продажба или за извършване на услуга или друга дейност и подлежа-ща на връщане при неизпълнение на договора; или сума, дадена за други цели в случаи, определени от БНБ.

За целите на системата за гаран-тиране на влоговете и изплаща-нето на гарантираните размери от ФГВБ обаче дефиницията за влог, възприета от ЗКИ, не е достатъчна. Ето защо ЗГВБ въвежда свое опре-деление за влог. Съгласно §1, т. 1 от допълнителните му разпоредби под „влог“ по смисъла на този закон се разбират „парични средства по бан-кова сметка независимо от нейния вид, открита на името на едно или повече лица, или кредитни салда, произтичащи от временни положе-ния в резултат на обичайни банкови сделки, които парични средства или кредитни салда банката е длъжна да плати обратно на вложителя съглас-но приложимите законови и дого-ворни условия.

В рамките на ЕС понятието депо-зит се използва широко за парични-те средства, които клиент е поверил на банка при определени лихвени условия и с които само той може да се разпорежда. Директива 94/19/ЕО съдържа текст, който определя твърде общо обхвата на дефиниция, без да посочва изчерпателно какво точно се включва в нея. Липсата на конкретна дефиниция в европей-ския акт създава практически про-блеми при нейното транспониране в различните национални законода-телства, създавайки неяснота относ-но обхвата на понятието депозит. В едни държави то включва депо-зитите както на физически, така и юридически лица, докато в други корпоративните депозити остават изключени от схемите за гарантира-не на депозити. В България поняти-ето депозит се използва в по-широк смисъл от понятието влог, тъй като според установените разбирания в него се включват и спестовните влогове. На ниво ЕС не се прави по-добно разграничение и понятието депозит, използвано за целите на

Банки | Banks

16 бр. 5-6/2009

директивите, обхваща всички вло-гове, без изрично изключените от обхвата хипотези.

Към настоящия момент норма-тивната уредба на системата за га-рантиране на влоговете в България се допълва от Закона за кредитните институции, Закона за банковата несъстоятелност и Наредба № 23 за условията и реда за изплащане на суми по влогове в банка с отнет ли-ценз до гарантирания размер, която урежда процедурата по изплащане на гарантираните размери по влого-вете, след като БНБ отнеме лиценза за извършване на банкова дейност.

необходимост от приемане на нова директива относно схемите за гарантиране на депозити

За ЕС защитата на влоговете е съ-ществен елемент от изграждането и осигуряването на ефективно функ-циониращ вътрешен пазар, а също и задължително допълнение към сис-темата за надзор на кредитни инсти-туции предвид солидарността, която тя създава между всички институции на даден финансов пазар в случай на фалит на някоя от тях. С Директива 94/19/ЕО относно схемите за гаран-тиране на депозити е хармонизирана правната рамка в държавите членки относно схемите за гарантиране на депозити при банков фалит. Пред-назначението на директивата е да осигури минимално ниво на защита на депозитите в общността, както и ефективен механизъм за превенция на ситуации, които биха възник-нали в резултат на масово изтегля-не на банкови депозити не само от кредитна институция в затруднение, но също така и от стабилни инсти-туции след загуба на доверието на вложителите в стабилността на бан-ковата система. В края на 2006 г. Ев-ропейската комисия преразглежда съществуващите правила и очертава редица области, където смята, че мо-гат да бъдат направени подобрения (COM (2006) 729 – Communication from the Commission to the European Parliament and the Council) concerning the review of Directive 94/19/EC on Deposit Guarantee Schemes), без оба-

че да се предлагат законодателни промени. При последвалите сътре-сения на финансовите пазари през 2007 и 2008 г., прераснали в светов-на финансова криза, комисията при-ема за необходимо да преразгледа и оптимизира хармонизираната регу-латорна рамка в общността.

На 15 октомври 2008 г. Европей-ската комисия публикува Предложе-ние за директива за изменение на Ди-ректива 94/19/ЕО относно схемите за гарантиране на депозитите по отношение на гарантирания размер и срока за изплащане. В рамките на два месеца, след проведен сериозен диалог и обсъждания както в Съве-та, така и в Европейския парламент, е постигнат компромисен вариант на директивата с 26 поправки. На 11 март 2009 г. ЕС осъществява оч-акваната ревизия, като приема Ди-ректива 2009/14/ЕО на Европейския парламент и на Съвета за изменение на Директива 94/19/ЕО относно схемите за гарантиране на депозити по отношение на гарантирания раз-мер и срока за изплащане. Целта е да се укрепи финансовата стабилност в ЕС, като се предоставят по-високи гаранции за защита на значителна част от спестяванията на граждани-те на ЕС и да се запази доверието в европейската финансова система. Промяната е наложена също така и от здравата икономическа логика, съгласно която вложителите внасят парите си в банка, водени от обеща-нието за доходност и сигурност. До-като доходността се определя на па-зарен принцип, сигурността зависи от въведената регулация на пазара, от поведението на участващите аг-енти и от стриктния надзор. Именно чрез механизма на уреждане на по-стриктна регулация ЕС цели да оси-гури стабилност и да гарантира сигур-ност във финансовия сектор. С новата директива се подобрява механизмът за изплащане на гарантираните суми по депозитите, улеснява се достъпът до информация от страна на вложи-телите, намаляват се сроковете за из-плащане на гарантираните размери и се насърчава сътрудничеството и об-менът на данни между системите за гарантиране на депозити в ЕС.

Хармонизиране на ЗГВБ с нова-та директива

Със Закона за изменение и допъл-нение на действащия Закон за гаран-тиране на влоговете в банките (ДВ, бр. 44 от 12.06.2009 г.) са предприе-ти необходимите промени в нашето законодателство, за да бъде изцяло хармонизирано с новата Директива 2009/14/ЕО. Основните нови мо-менти са следните:

Намаляване на срока за изпла-щане

ЕС лансира концепцията за нама-ляване на сроковете в директивата като мярка, която да гарантира по-бърз достъп на вложителите до га-рантираните от схемите суми. С но-вата директива са намалени срокът, в който следва да започне изпла-щането на гарантираните размери, както и срокът за вземане на реше-ние за обявяване на дадена кредитна институция в неплатежоспособност.

Първата ключова област, в ко-ято се внасят изменения, е срокът, в който следва да започне изпла-щането на гарантираните размери. Съгласно изискванията на старата директива срокът за започване на изплащане е 3 месеца с възможност за удължаване при изключителни обстоятелства и в специални слу-чаи до два пъти с не повече от три месеца. В тези случаи срокът за за-почване на изплащане можеше да достигне до 9 месеца, което не от-говаряше на променената финан-сова обстановка и на интересите на вложителите, които биха могли да имат финансови затруднения в мно-го по-кратък срок. Новата Директи-ва 2009/14/ЕО намали значително срока за започване на изплащането на гарантираните размери по влого-вете на 20 работни дни. В интерес на бързото изплащане първоначалното предложение на Европейската коми-сия предвижда дори още по-кратък срок - изплащане в рамките на мак-симум 3 дни. След обсъждане в ЕС е прието, че подобно предложение не е реалистично от гледна точка на го-товността на схемите, поради което е отхвърлено.

Намаляването на максималния

17бр. 5-6/2009

Евроинтеграция | Eurointegration

срок за започване на изплащането в директивата наложи намаляване в ЗФВБ на срока, в който ФГВБ след-ва да започне да изплаща на вложи-телите гарантирания размер по вло-говете в банка с отнет лиценз от 45 дни на 20 работни дни. Тази мярка допринесе за осигуряване на по-бърз достъп до финансови средства на гражданите и бизнеса. Промя-ната в общия срок наложи да бъде намален и срокът за оповестяване в най-малко два централни еже-дневника на деня, от който започва изплащането на гарантираните вло-гове, както и банката, чрез която ще се извършват тези плащания, от 15 дни от получаване на информацията за гарантираните влогове съгласно действащия закон на не повече от 7 работни дни преди започване на из-плащането на суми от ФГВБ. Въве-дена е възможност при възникване-то на изключителни обстоятелства, които обективно възпрепятстват започването на изплащане на суми от ФГВБ, срокът да бъде удължен с до 10 работни дни. С тази мярка се осигурява възможност ФГВБ да реагира в спешни случаи, когато за-почването на изплащането е възпре-пятствано по независещи от него об-стоятелства като например наличие на проблем в информационната сис-тема на ФГВБ или на обслужващата банка, непредоставяне на пълна ин-формация от синдика, ликвидатора или квестора и други подобни.

Втората ключова област се от-нася до намаляването на срока за вземане на решение за обявяване на дадена кредитна институция в не-платежоспособност. Според новата директива изплащането на гаран-тираните размери следва да започне не по-късно от 5 работни дни, след като компетентните органи са уста-новили, че дадена кредитна инсти-туция е неспособна за момента по причини, които са пряко свързани с нейното финансово състояние, да изплаща депозити, които са дължи-ми и изискуеми. Вземането на ре-шение от страна на компетентния орган досега можеше да отнеме до 21 дни след първоначалното устано-вяване на невъзможност на кредит-

на институция да изплаща влогове. Намаляването на този срок ще оси-гури значително по-бърз достъп на вложителите до гарантираните от схемата размери.

В съответствие с установения от директивата общ срок в ЕС, със ЗИД-а на ЗГВБ е съкратен срокът за вземане на решение за това, че дадена кредитна институция не е способна да изплаща депозити, в резултат на което БНБ отнема из-дадения лиценз за извършване на банкова дейност, от 14 дни съгласно общата процедура, предвидена в чл. 57 от Административно-процесуал-ния кодекс (АПК), на 5 работни дни. Законът за кредитните институции предвижда, че този срок започва, след като дадена банка не изпъл-нява повече от 7 работни дни свое изискуемо парично задължение, ако това е пряко свързано с финансово-то състояние на банката и по пре-ценка на БНБ не може да се очаква изплащане на изискуемите парични задължения или е установено, че собственият й капитал е отрицател-на величина.

Тъй като директивата допуска по-късното въвеждане в национални-те законодателства на сроковете за вземане на решение за отнемане на лиценз и за изплащане на гаранти-раните суми от ФГВБ, както и пред-вид необходимостта от адаптиране към новата нормативна база и кори-гиране на процедурите за изплащане във ФГВБ, е прието тези срокове да влязат в сила от 1 септември 2009 г.

Увеличаване на минималния гарантиран размер на влоговете

Минимално задължителното рав-нище на покритие на влоговете от 20 хил. евро по старата директива не съответстваше на повишения среден размер на влоговете на гражданите на ЕС (около 30 хил. евро). Според оценка на Европейската комисия под режима на старата директива са били обхванати едва 65% от влоговете. С предложения нов размер се прогно-зира покритие от 80% (50 000 евро) и 90% (100 000 евро) от влоговете.

Директивата увеличава минимал-ния гарантиран размер от 20 хил. на 50 хил. евро и предлага гарантиран

размер от 100 хил. евро, чието вли-зане в сила предстои от 31 декември 2010 г., освен ако в очаквания до края на т.г. доклад на Европейската коми-сия не бъде установено, че подобно увеличение и хармонизация не са подходящи и не са осъществими от финансова гледна точка за всич-ки държави членки. Към момента този въпрос е дискусионен. Очаква се до края на годината Европейска-та комисия да обсъди възможност-та за повишаване на гарантирания размер, както и за установяване на максимална хармонизация, задъл-жителна за всички държави членки, без възможност да се отклоняват от нея.

Минимално гарантираното рав-нище на покритие в България е уве-личено, преди директивата да влезе в сила. С изменението от 14. 11. 2008 г., ДВ, бр. 98 2008 г., ФГВБ гарантира пълно изплащане на влоговете на физическите и юридическите лица в размер до 100 хил. лева, включител-но лихвите, начислени към датата на отнемане на лиценза на банка. Три-месечната статистика на БНБ показ-ва, че веднага след увеличаване на минимално гарантирания размер обемът на влоговете, които попадат извън неговия обхват, е намалял от 18 005 576 на 13 652 123, а броят на непокритите влогове се е понижил 3 пъти. Осигуреното значително по-широко покритие на влоговете ще гарантира финансовата стабилност на кредитните институции, като им осигури пряк достъп до „свеж“ фи-нансов ресурс, необходим за осъ-ществяването на тяхната дейност.

В обсега на защита са включени всички влогове, независимо дали са в левове или в чуждестранна ва-лута, а изплащането се осъществя-ва единствено в левове. При влог в чуждестранна валута на вложителя се изплаща левовата равностойност на гарантирания размер на влога по курса на БНБ в началния ден за из-плащане на гаранцията.

Клоновете на всички банки в Бъл-гария, с изключение на три от тях, се гарантират от ФГВБ. Затруднения възникват с клонове на банки, кои-то участват в система за гарантиране

Банки | Banks

18 бр. 5-6/2009

на депозити на държавата, където е тяхната централа, когато нивото на покритие в тази държава е по-висо-ко, отколкото установеното в Бъл-гария. Такъв е случаят с Алфа банк, използваща активно в своите рекла-ми предимството, което и предоста-вя по-високият гарантиран размер от 100 хил. евро по гръцката систе-ма, като предлага на клиентите си по-голяма сигурност. Въпреки това у нас не се наблюдава „отлив“ на вложители от българските клонове в полза на чуждестранните клонове на кредитни институции, които оси-гуряват по-висок гарантиран раз-мер. През първото тримесечие на 2009 г. общият брой на депозитите в България съгласно статистиката на БНБ достигна 12.850 млн. броя, което представлява годишен темп на прираст от 5.6%. Размерът им e 34.609 млрд. лева, което предста-влява нарастване с 5.8% на годишна база. През март 2009 г. броят и раз-мерът на тези депозити спрямо края на предходното тримесечие намаля съответно с 2.3% и с 2.2%. Лекият спад се дължи на влошеното иконо-мическо състояние в България през този период.

Отпадане на възможността за т.нар. co-insurance

Друга ключова област, която ди-рективата засяга, е отпадането на възможността за т.нар. co-insurance - ограничаване на покритието по де-позитите до определен процент. По силата на Директива 94/19/ЕО дър-жавите членки могат да ограничават гарантираното покритие на депози-тите до 90 % от размера им. По този начин е възможно до 10% от загу-бите да бъдат понесени от вложи-телите. Фактът, че известна част от депозитите остава негарантирана, предизвикваше несигурност. С но-вата директива се осигурява пъл-ното изплащане на гарантирания размер на депозитите, което следва да допринесе за по-голяма сигур-ност сред вложителите за спестява-нията им. В българското законода-телство влоговете се изплащаха в пълния си размер без възможност за co-insurance.

Насърчаване на трансгранич-

ното сътрудничествоСхемите за гарантиране на депо-

зити обхващат не само вложители в държавата членка, в която банка-та е получила разрешение за осъ-ществяване на дейност (държава по произход), но и вложители в клон на банката в друга държава член-ка (приемаща държава). Допусти-мо е присъединяване на клона към местната схема, когато приемащата държава членка предлага по-висок гарантиран размер, за да може да е конкурентен и да предложи същия гарантиран размер както банките в приемащата държава. Подобни присъединявания пораждат спо-рове коя схема следва да изплаща гарантираните размери и до какъв размер. За да гарантира бързо из-плащане на гарантираните размери и да се улесни присъединяването до по-високия гарантиран размер на депозитите в приемащата държава (topping up), ЕС въведе общо задъл-жение за взаимно сътрудничество между схемите за гарантиране на де-позити в държавите членки. Текстът на директивата предвижда задълже-ние, без да урежда ясен механизъм как ще се осъществява това сътруд-ничество и без да изисква осъщест-вяването на контрол за неговото изпълнение. Въпреки важната роля на сътрудничеството между схемите текстът на директивата е пожелате-лен, без конкретни изисквания към държавите членки. С изменението на ЗГВБ е въведено задължение за ФГВБ да си сътрудничи с органите на съответната чуждестранна систе-ма за гарантиране на депозити.

Информационни задълженияВ съответствие с възприетата от

ЕС през последните години концеп-ция за повишаване на информаци-онната осведоменост на потребите-лите на финансови услуги в новата директива са предвидени информа-ционни задължения за влогопри-емателите. Разширен е обхватът на информацията, която кредитните институции са длъжни да предоста-вят на съществуващите и потенциал-ните си вложители – приложимата система за гарантиране на депозити, размера, до който са гарантирани, и

компетентния орган, който следва да изплаща сумите. Задължително става посочването на депозитите, които не са гарантирани. Предви-ден е и общ текст, въвеждащ общо-то изискване за предоставяне на информацията по разбираем за по-требителите начин. В съответствие с директивата в ЗГВБ е въведено задължение за посочване на необхо-димата информация, както в общи условия по предлаганите влогове на кредитните институции, така и в съ-ответните договори. Подобряването на информационната осведоменост на потребителите цели да осигури по-голяма прозрачност при предос-тавянето на финансови услуги.

Въпреки че схемите за гарантира-не на депозити са предназначени да се намесват веднага след като депо-зитите станат дължими и изискуеми и съответната кредитна институция е неспособна за момента да изплати депозитите поради причини, които са пряко свързани с нейното финан-сово състояние, не трябва да се за-бравя, че те имат роля и за осигуря-ване на защита при едно нормално функциониране на банковата общ-ност. Установените системи създа-ват доверие в банковата система и допринасят за нейното оптимално и социално ефективно функциони-ране. Чрез провеждането на сис-темни стрес тестове на кредитните институции схемите осигуряват ме-ханизъм за предварителна намеса на държавата, за да не допусне фа-лита на големи банки. С промените в ЗГВБ е въведено ново задължение за ФГВБ - да осъществява регуляр-ни стрес тестове на своята система, включително и в случай на уведомя-ване от страна на централната банка за проблем в кредитна институция, който би могъл да доведе до задей-стване на системата за гарантиране на влоговете. Реални стрес тестове на системата за гарантиране на вло-гове в България ще бъдат проведени за пръв път, което изисква ФГВБ да осъществи необходимата информа-ционна и техническа подготовка.

Текстът на директивата, въвеж-дащ изискването за провеждането на стрес тестове, е твърде общ и по-

19бр. 5-6/2009

Банки | Banks

ставя редица въпроси. В него не се посочва механизмът, по който ще се извършват тестовете, не е пред-видена единна методика за тяхното осъществяване, не се посочва на ка-къв период следва да се провеждат, не се изяснява за какви цели ще се използва събраната информация, ще бъде ли тази информация пуб-лично оповестява и т.н. Всички тези въпроси са оставени на преценката на националния законодател, което създава опасност за възникване на различия в държавите членки. Осъ-ществяването на ефективни стрес тестове изисква внимателна прецен-ка за определяне на информацията, която следва да бъде събирана от ФГВБ, както и разработването на специализиран софтуер за нейната обработка и съхранение.

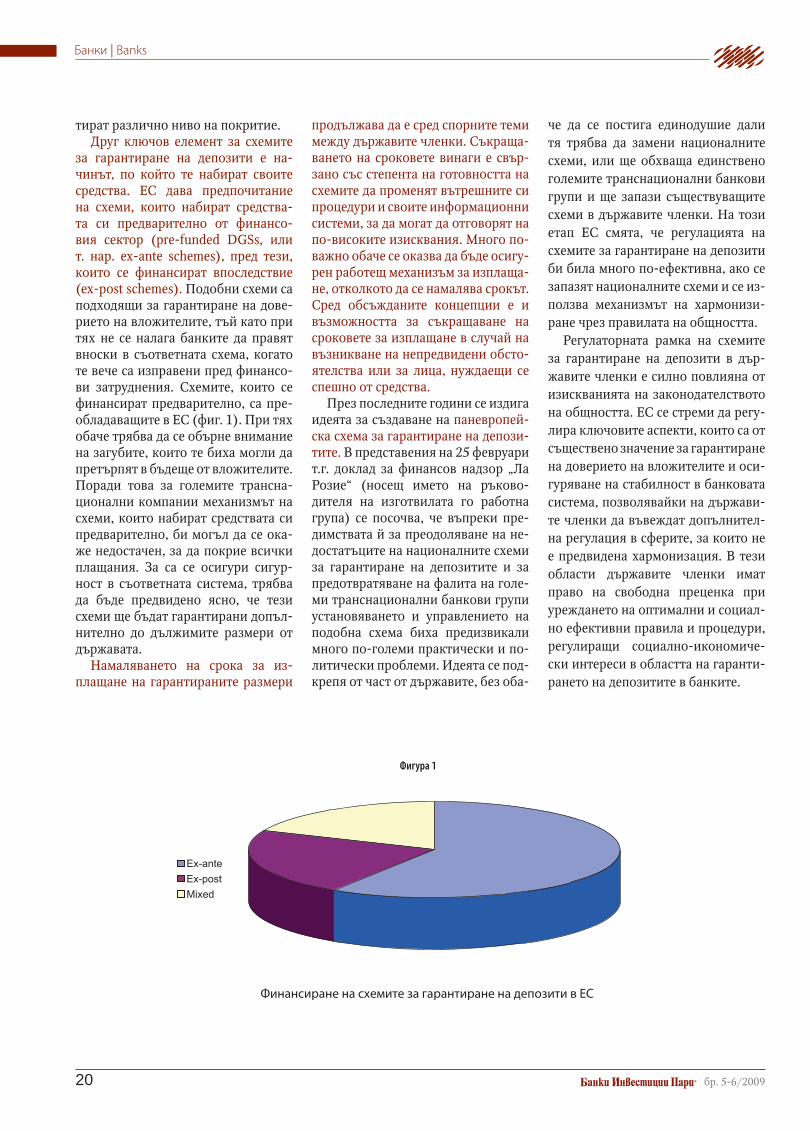

Промени в наредба № 23 за ус-ловията и реда за изплащане на суми по влогове в банка с отнет лиценз до гарантирания размер