Embed Size (px)

Citation preview

Робърт Пректър

<Рае1<

ПОБЕДИ ФИНАНСОВАТА КРИЗА

<? аею

Признание

Тази книга беше съставена с неоценимата помощ на РобъртПректьр Старши, Лу Крандъл, Пийт Кендъл и Жак Пиер Лувет, коитодадоха информацията си на експерти при оформянето на някои от гла-вите й. Рейчъл Уеб и Анджела Хол съставиха графиките, Сали Уеб яформатира, а Робин Мачински, Дарел Кинг и Бърт Хекмън съставихапроекта на корицата.

Бележка на издателя: Оригиналната версия и икономическияанализ на Победи финансовата криза остават непроменени от издание-то й през март 2002 г. Осъвременения анализ започва на страница 253.

Соруп§п1 © 2003 КоЪеП: Кои§е1о1 РгесМег, Тг,Сопциег Ше СгазЬ. Уои сап Зипауе апс! Ргозрег т а ВеПайопагуОергеззюпАП К.1§п1з Кезегуес!. Аийюпзес! 1гапз1а1:юп &от Ле Еп§Нзп 1ап§иа§еес!Шоп риЬНзЬей Ьу ТоЬп \У11еу & 8опз,

© Петър Коритаров, превод от английски език

© СИЕЛА - СОФТ ЕНД ПАБЛИШИНГ

София • 2007

13ВМ 13:978-954-28-0052-1

РобъртПректър

ПОБЕМФИНАНСОВАТА

КРИЗАВие можете дз оцелеете и да преуспеете

при една дефлациониа депресия

<Рае1а

Посвещение

Посвещавам тази книга на всички мои приятели и колеги от ЕШои1п1егпагюпа1, които трябваше да се съобразяват с моя инат в продъл-

жение на трите месеца, през които тази книга беше окомплектована.

Съдържание

РецензииПредговор I 'Предговор към българското издание I /

Книга първа:{АЩО КРИЗАТА НА ФИНАНСОВИТЕ ПАЗАРИ,НА РИЧНА ТА ДЕФЛАЦИЯ И ИКОНОМИЧЕСКА ТА ДЕПРЕСИЯ( \ ТВЪРДЕ ВЕРОЯТНИ В СКОРО ВРЕМЕ 21

Част I: Постановката за криза и депресия ' (

I пана 1. Развенчаването на един мит ' '•I 'лапа 2. Кога настъпват депресиите * ' >I ' п а н а V Кога пазарите на акции сменят посоката си < " >I Пана 4. Мястото на пазара на акции във вълновата поредица днес ' 1 КI пана З. Сведения за обхвата на пазара и състоянието на икономика м > /I пана О. Значението на исторически високите стойности на пазара

па акции (••!I п а н а 7. Чиачението на исторически високия оптимизъм / 1I пана Х. Прогнози за пазара на акциите и икономиката N'1

Чип II: Постановката за дефлация ( ) 1I папа '). Кога настъпва дефлацията '> II папа Н). 11ари, кредит и банкова система на Федералния резерв 100I п а н а 1 1 . Чащо дефлацията е вероятна днес 1 ( 1 /I п а н а 12. Дефлацията във времето: цикъл на Кондратисв I I II п а н а П. Може ли Федералният резерв да спре дефлацията I . ' I

А/Н/Л/ 1!111(>1>(Г.

/, 1Л /. I ( I Ч.-11ЦИГИТК И СПЕЧЕЛИТЕПГИЦКШЛЦИИИДГ.ИРЕСИЯ. I И

I папа м. Подготовка и предприемане на действия I < " 'I пана I V ТряГжа пи да ипнсстирате н облигации I I1'

I пана 1 < > Гряина ли да ппнсстира к- и исднижими имоти 1 - 1 ( >

I папа I / 'ГряГша ли да I и мат трап- н предмети с к о п г к ш п н к - р г к аС | ( 1 П 1 ЮС I 152

I н .им |х Грябва ли ДА инвестирате в „кеш" I 13I П . 1 П . 1 1 ( > Как да намерите надеждна банка и > /

Съдържание

Глава 20. Трябвали да спекулирате с акции 179Глава 21. Трябва ли да инвестирате в стоки 189Глава 22. Трябвали да инвестирате в скъпоценни метали 193Глава 23. Какво трябва да направите с пенсионния си план 202Глава 24. Какво трябва да направите с вашата застраховка и годишна

рента 204Глава 25. Надеждни източници за финансова информация 208Глава 26. Как да осигурите физическото си оцеляване 212Глава 27. Как да се подготвите за промяната в политиката 217Глава 28. Как да откриете безопасно място за живот 222Глава 29. Събиране на заеми и изплащане на дългове 225Глава 30. Какво трябва да правите, ако имате бизнес 227Глава 31. Какво трябва да направите, ако работите за някого 229Глава 32. Трябва ли да разчитате на правителството да ви защити 231Глава 33. Кратък списък на нещата, които задължително трябва

да направите и нещата, които не трябва да правите 236Глава 34. Какво трябва да направите на дъното на дефлационната

катастрофа и депресия 238

Услуги, които могат да ви помогнат да оцелеете и преуспеетепо време на дефлационна депресия 241

Цобавка за 2004 253

Речник ..293

Рецензии

Икономистите и финансовите експерти ни убеждават, че тона неможе да се случи отново. Пректьр ни показва, че депресията е не самовъзможна, но и убедително изгражда тезата за неизбежността й. Нез-начителен брой са тези, които виждат същото сега. И през 1978 г. мно-го малко хора очакваха бичи пазар, когато Пректър единствен пред-сказа най-голямото покачване на финансовите пазари на XX век. А 1настойчиво препоръчвам на всеки инвеститор да прочете гази к и т ан да разбере какво ни предстои и след това да я прочете още веднъж,за да се подготви финансово да устои на бурите, които неминуемо щесе развихрят.

- Лт Рир1ауа, Рир1ауа Ртапс'ш1 5етссх, 1пс. чп/1ЗесипПсх, 1'п

След като внимателно прочетох Победи финансовата крит, мо-п| да кажа, че това е задължително четиво за всеки, който проявява инан-малкин интерес към финансовите пазари или към собствените сишии» ппиш. Всяка една от увлекателно написаните глави на темик а к » Федерален резерв, задлъжняваие и неизбежността на дсфлацпя-1 а , струна десет пъти повече от стойността на книгата. Това е единн 1К.1ИОЧИТСЛСН труд, който ще ви накара да се замислите сериозно. До-ри Гшч казал, че тази книга ще ви порази с тезите и заключенията си.

- Кюгиич! КиззеИ, Оои' Тпеогу /гттл, / / / < •

Иснчкн инвеститори, споделящи убеждението, че а к ц и и и- 1 | > ш >на да се купуват и държа! завинаги, трябва да прочетат гази книга.

-СпагПе МпИегамс! МаПу У/етег, СошшосЬ ГагПнчь, 1ш

Познанията на Пректър в областта на техническия, икономи•к. ( .ни н контрааналнза са изключителни. Погледнете ли на сч.бпнш|.| о! 1азн гледна точка, ние ще можете успешно да гп прсдугадн )«• Iп организирате своите инвестиции по начин, мимо ще нп ном<н и<

ошнмално да ги съхрани те и увеличите. Дока ю повечето ще <ч. |.п< м. и. ти от товара па заемите си - ипотечни н от кредити карт, чпI м! ти ма гази книга могат да се възползва! от възможнос!, копи

< •• п о ч и н и . ! само веднъж в живота. Лз със снгурносч ще използвам » I.пенис на Прекп.р в своята практика.

ч- < 1. М с М Ш а п . /'/«• < >1>По

8 ПОБЕДИ ФИНАНСОВАТА КРИЗА

Откровеният език на Пректър, освободен от икономическитебезсмислици на \Уа11 8ггее1, изгражда една непробиваема теза с огром-но историческо значение - тезата за дсфлационната депресия, която ев процес на развитие днес. Тя ще унищожи богатството на тези, коитоне прочетат или пък не се вслушат в съветите на тази книга. Разумнои невъзмутимо, Пректър излага пътищата, които мъдрият инвеститортрябва да следва в този критичен момент. Победи финансовата кризаможе да спаси вашето финансово бъдеще.

- Спи,1у Веагтаг1се1сеп(га1.сот

Победи финансовата криза е прекрасен анализ, който се осно-вава на интелектуална задълбоченост, дълбок реализъм и логика.Книгата излага на показ един от крайъгълните камъни на запазване-то на капитала. Ако оспорите или пък пренебрегнете заключенията й,цената, която може би ще заплатите, е загуба на вашето състояние.

- Теап Р1сгге Ьоиуе1, Гоипдег апс! СЕО, ТНе 5а/е МеаШ Сгоир

Това е най-съдбоносният финансов период в живота ви. Тазикнига ви обяснява защо. Тя също така ви казва какво трябва да нап-равите. Ако искате да запазите своето богатство, аз ви препоръчвамда следвате съветите на Пректър, за които ще му бъдете благодарни.

- 1ап Согс1оп, ТНе Ьоп§ №ауе Апа1ух1

Победи финансовата криза дава на дисциплинирания инвести-тор карта, компас и наръчник за оцеляване. Не излизайте навън безтях.

- Непгу Уап с!ег ЕЬ, РгезШеп! СаЬеШ МслНек РипА

В областта на икономиката и финансирането почти на изчезванеса ясните и интуитивни прозрения за „голямата картина". Победифинансовата криза е шедьовър, написан от един върховен експерт.

, ТНе Р.<2- У/а11 Рогесап

Приковаващо вниманието изложение за това как динамиката ипсихологията на бизнссцикъла могат да бъдат включени в един кра-тък анализ.

- 8еап Согп§ап,

Много малко са хората, които познават фактите като Пректър.Прочетете убедителните му аргументи внимателно. Те могат да виснася I от фнпаш онп си уби.

.ч К. Соо1ч,

Рецензии

Победи финансовата криза гарантира, че поне някои от инвес-титорите ще останат на страната на разума при едно изпълнено с емо-ции бъдеще, което ни очаква. Структурата на пазара има свои строежи логика, докато човешките емоции са импулсивни и необуздани. I V-иият на Пректър е в умението му да ни покаже деликатната връзкамежду тези две истини и какво е значението им за нашето социално,икономическо и финансово бъдеще.

- Тес! \УогКтап, СЕО, Аз$е1 АПосайоп Сопзи11ап1х, 1.1(1.

Победи финансовата криза е необходимо четиво за всеки, кон тпека да увеличи шансовете си за икономическо оцеляване в годните,които ни предстоят. Това съвсем не значи, че тази книга е специалнопредназначена за опитни анализатори или бъдещи експерти. Всъщ-ност обратното е по-вярно. Боб Пректър пише за обикновените хор»,които може би не са се замисляли за състоянието на икономиката п ре чгодините, които идват. Някои от прозренията в Овладейте катаст-рофата може да ви се сторят доста страховити и все пак това не е ни-каква мрачна присъда. Книгата е изпълнена със съвети за това каки<1можем и трябва да направим сега.

- Т1тоЛу Во81, ЕсИЮг, Ртапс\а\ ( \с!<:\

Победи финансовата криза е нещо забележително. Като чонек спочти 50-годишен опит по финансовите пазари ясно мога да заяви, ченовата книга на Боб Пректър е задължително четиво за мислещияинвеститор. Тя е пълна с ценна историческа информация и прозре-пич, кои к» другаде не ще откриете.

- СНаНез АПтоп, РгезШеШ Сго\\>1\\ МосЬх

Тази книга изисква от обикновените инвеститори да преосмис-лят мнението и оценките си за акциите, пазарната психологии н Ф»1-пералния резерв. Но най-важното нещо, което Боб ни казва, е как д<»•»• предна «им когато (ако) ни връхлети най-неочакваното - дсфлацнонн» депресии.

К. К. МсМах(ст, 1чП1ог, ' / / / < • / и ' < / / х ч

Преки. р не остави читателите ти мити в студен» пот, чен-нмо| мета н» свои брокер. Гои също така дава и стратегии за фнпапюш"•кипите . II) юни к- разумни препоръки ще бъдат от пол 1:1 на нипсс1п горите, дори н ако събнтнита не се ратни г така драматично, ким<ти очикна.

Кои 1'ссЬ1сч, /';•;/(/(•/(//<(•<;/ < чп

Ю ПОБЕДИ ФИНАНСОВАТА КРИЗА

Ако имате собственост, работа, пари в банка, дълг, семейство,кариера, застрахователна полица, годишна рента и ако смятате, че енажно да предпазите себе си и тези, които обичате, вие трябва да про-четете посланието на Пректьр, преди да се сблъскате с това, коетопредстои през следващите месеци и години. То е адресирано най-вечедо вас, защото независимо от това дали сте подготвен или не, вие щеч рнбва да живеете в това икономическо бъдеще.

- Сатегоп МагзЬаП, ЕШоПмте.сот.аи

... най-добрата инвестиция, която можете да направите, е да сесамоусъвършенствате чрез образование. Тази книга е една малка ин-вестиция, която ще ви изплати огромния дивидент на разбирането намакроикономическата картина. От все сърце препоръчвам тази книга.

Мог§ап,

Най-новата книга на Пректър е задължително четиво за всекисериозен инвеститор. Неговите изследвания са от най-висока класа, апрофесионалната му репутация е безупречна. След като прочетете та-III мина, предайте я на хора, които обичате. Те ще ви бъдат благодарни.

- ТоЪп КПеу, Согпетюпе 1тез1теп1$

Победи финансовата криза трябва да се прочете само защото тяще пи принуди да се замислим дали си заслужава сляпо да следваметълпата или да предугаждаме външните ситуации и да бъдем готовим тих.

- Раи! Ьео, СНаПрош Ма^айпе (5т§ароге)

Боб съчетава забележителното познаване на историята с дълбо-кото разбиране на приливите и отливите на пазарите, за да сътвориедно наистина провокиращо размисъл произведение. Просто казано:Лко искате да получите нов поглед върху движението на пазарите иснега около нас, прочетете Победи финансовата криза.

- Впеп ЬлшсИп, ЕсШог,

Тачи изискана от времето книга със своето нетърпящо отлаганепослание, предадено ни в една психологическа перспектива, ни давабога г арсенал от ресурси и действия, насочени към нашето финансовооцеляване.

I. ВагеПа, \уеЬта$1ег, ВеаПор1а.пе1

1'сцензии I I

Аз слагам новата книга на Пректър в личния си списък от по-даръци за приятели и хора, които обичам.

- МаПт В. \Уе1з8, РЬ.В., автор на бестселър;)ТНе 1Лита1е 8а/е Мопеу Счи1с

Тази книга очертава по един блестящ и естествен начин логика-та на развитието на въздушния мехур. Пректър ще остане в историятас легендарното си предсказание за един дълготраен бичи пазар и сднешното подробно описание на икономическия катаклизъм, прсчконто ча съжаление ще трябва да преминем. Аз настойчиво ви препо-ръчвам да прочетете тази книга и да я дадете на тези, които обичате.Ти също така дава и тактически съвети как да се подготвите финан-1-оно. Прочитането на тази книга се равнява на разликата между тонада Гн.дстс спокойни или в агония през следващите двадесет години.

Т1се, Рге$1с1еп1, Ртйеп1 Веаг 1'*ип<1х

Предговор

Моята първа книга „Вълновият принцип на Елиът", която написах сА. Дж. Фрост, беше много оптимистична. Тя беше публикувана през ноем-ври 1978 г., когато осредненият показател на стойността на 30-те най-големи американски компании - ^о^V ]опез - беше на ниво 790. Днес виж-дането ми е съвсем различно. Време е да залостим вратите и прозорците,за да можем да излезем невредими след бурята.

Както подсказва заглавието на книгата, аз още веднъж предсказвамсъбития, които малко хора очакват. Този път го правя с голямо безпокойс-тво. Дефлацията и депресията са изключително редки явления. За после-ден път бяхме свидетели на дефлация преди седемдесет години и тя про-дължи по-малко от три. През последните два века сме имали само два пе-риода, за които историците са единодушни, че са били депресии. През XIXиск с имало един, а през XX още един. Предсказването на такива извън-редни събития е сложна и предизвикателна задача. Всеки, който се е опи-ти да го направи през последните петдесет години, се е провалил. Н'мамината социална психология самото споменаване на идеите за дефлациян депресия се счита за ерес или лудост. Различните проучвания покачиш,•н- икономистите вярват, че депресия и дефлация, разглеждани заедно илипоотделно, са абсолютно невъзможни днес или когато и да е в бъдещето.11(1всчсто вярват, че икономиката на САЩ се движи по възходящата л и н и янл вечно благоденствие със скромна инфлация и че ако има пречки по пъ-I м, к- са краткотрайни и лесни за преодоляване.

Въпреки този убедителен консенсус, аз съм непреклонен. Кит. !| | | . | Ч 1 . | ни качва защо, а книга Втора ви казва какво да направите, ако си-

• м п и с н и с моите заключения.Ако но н я к а к в и странни обстоятелства вие сте убедени, че трябва да

.чиниите ча дефлация и депресия, можете веднага да преминете м.мI и м ! .1 Нтра.

Ако не, тогава ние се нуждаете от книга Първа. Преди да предприец и мерки да се защитите от дсфлационна катастрофа и депресии, ние

| | и ц р | 1 , 1 ча рачйсречс какво представляват те, да вярвате, че са възможни, п| | ' и ' 1.1 н.н-мн, че са вероятни. Целта па книга Пьрна е да ни донеде дош ш шепна ючка. След като усвоите идете, вие ще Пъдете заредени >11" |» м.» I \\\ да осигурш с е пое) о оцеля нане и успех, следвайки еъвеиие шI 1 1 Н 1 I I Г. | . . | 1 . |

14 ПОБЕДИ ФИ11Л1К 'ОКА ТА КГ ИЗ/1

Предупреждение

Правил съм грешки в миналото. Най-голямата грешка в моята кариерабеше на пазарите на акции. След като определих началото на големия би-чи пазар и по-късно предсказах, че „Масовата психология на инвеститори-те ще достигне маниакални размери", дори аз никога не бях си представял,че манията ще продължи толкова дълго време и ще покори тези нива. Такаче аз слязох от влака твърде рано. Независимо от това, мисля, че моятаинтерпретация на дългосрочната финансова картина, която ще изложа вглава 4, е вярна. Въпросът никога не е бил дали ще преминем през единголям бичи пазар, а след това и мечи пазар. Проблемът е в определянетона размера и продължителността им.

Причината, поради която искам да изразя това свое нестандартномнение, е, че аз вярвам в правилността на моите идеи за финанси и макро-икономика, а общоприетите намирам за грешни. Вярно е, че анализатори-те, използващи Вълновия метод правят грешки, но дългосрочните импрогнози са смайващо точни. Тези пък, които не разбират вълните, не мо-гат да направят нито една полезна за обществото прогноза.

Може би ви се струва, че идеята да се предприемат действия, проти-воречащи на разбиранията на голям брой експерти, е огромен риск. Прак-тически погледнато, следното разсъждение елиминирана този риск:

Ако следвате съветите в тази книга и не настъпи финансова криза,вие не ще пострадате от това. Всъщност вие ще спечелите добре от пове-чето ми идеи. Дори и ако моето становище е погрешно, най-лошото, коетоможе да ви се случи, е парите ви да спечелят по-малко. Сравнете този ре-зултат с обратния сценарий: Ако конвенционалните икономисти, които всвоята цялост никога не са успели да предугадят икономическите конт-ракции, сгрешат отново - вие ще изгубите всичко, което сте придобили супорит труд през целия си живот. Вие също така ще изгубите и шанса данаправите състояние на дъното на кризата.

Нто ви един бонус: Ако пропуснете да се възползвате от инвестицион-ните възможности, които бъдещите години ви предоставят, аз искрено висе извинявам. Знам много добре какво значи да се пропусне възможност ище съжалявам, че съм ви повлиял. Ако пък вие бъдете унищожени финан-сово, следвайки оптимистичните прогнози на икономисти, управители нафондове, брокери, медийни експерти и подобните им, те няма да ви се из-винят. Те ще твърдят, че бъдещето е непредсказуемо и затова техните ви-сокомерно изречени убеждения и изгьркани фрази, на които вие сте зало-жили м р и планирането на финансовото си бъдеще, са се оказали неверни,и. : п Ч . 1 и м , 1 1 вина :.1 тока.

Предговор 15

Има и една уговорка: Няма да ви предложа оправдание, с което дасмъкна цялата отговорност от себе си. Ако изгубите парите, дома, доходи-те и пенсията си при дефлация и депресия, най-малкото, което можете данаправите, е да обвините експертите за това. Можете да кажете: „Напра-вих това, което те ми казаха да правя!" Ако решите да предприемете дейс-твия, след като прочетете тази книга, аз настоявам да го направите, защотосте съгласен с моята теза, а не защото сляпо следвате моите заключения.За да успеете в живота или най-малко за да научите нещо от него, трябвада свикнете сам да мислите за себе си.

Робърт Пректър, март 2002

Предговор към българското издание

Драги читателю, на нас се падна огромната чест и удоволствие дапредставим една уникална за българския инвеститор книга. Тя носи пос-лание, което малко хора биха определили като необходимо, преди да ги ссполетяла финансовата криза. „Хората често не искат да проумеят света,докато светът не им бръкне в джоба" — в случая подкрепяме посланието,като използваме основната мисъл от книгата ни „Борсата не е казино".Тогава обаче ще бъде късно за взимане на адекватни решения.

През последните три десетилетия стожерът на американските фон-дови пазари - индексът Оои> ^опез - поскъпна близо двадесет и три пъти, ародният ни 8ОР1Х се изстреля нагоре близо двадесет пъти само за шестгодини. Някой беше задал въпроса: кога ще ги стигнем американците? Акосе съдеше само по ръста на фондовата борса, то вече сме го направили.

Поглеждайки назад в миналото, безспорно всеки, който дръзна да сенключи в „голямата игра" на българската борса, постигна блестящи резул-|,ч ги, с които да се гордее. Един ден обаче идва времето на равносметкатаи избралият пътя на инвеститора е добре да се замисли дали този възходще продължи вечно. Всеки осъзнава, че това е невъзможно, но същевре-менно възприема евентуален бъдещ спад или като техническа корекция,к и м като понижение, което ще се случи някъде в необозримото бъдеще иедна ли сега трябва да се замисля сериозно по този повод.

Уви, ние хората си въобразяваме, че човечеството става все но||,м\мпо. Историята наистина ни показва, че Йото Зар/енх е все по-знаещм но грамотен, но това пе означава, че не повтаря грешките от миналото,ш ооепо косато то е скрито в дълбините на времето.

Разбираме, че още първите страници от книгата са в състояние да|м мр.тшят една голяма част от читателите. Чатова бързаме да посъветвамеме 1ПМ1 да отложат критиките след преосмислянето й. Ако не проследим-Ш1М1Г.П.1 на мисълта и аргументите на 1'оПърт Прекгьр, ще кп Гп.дс фумюм м 111Я1 ;пе от емоционалната реакция, която ми- провокира! сфмпшмпе|м Пооедм фиНВНСОВата криза". Неговото красноречие ее опира на рач

| поне анашп, за да подкрепи тезата си защо преде гоя I топки вре|' и I 1111 фИНВНСОВИТв М.Н.1|111 И В .|МГ|>П1».11К К.11.1 НКОНОМНКа, II М.II I I I . ч |

11|" I 1 1 |> (.н.|-|. не пронм ки 1.1 чи|.|)мс внимание п на мчм. ь.м* м- ш

18 ПОБЕДИФИ//А!/СОНАТА КРИЗА

си на упадък ще рефлектират и в другите краища на света. В своите из-следвания той използва Вълновия принцип на Елиът, конвенционалниятехнически анализ, сравнителния анализ между различни инструменти,сентимент индикаторите, отчитащи настроенията на индивидуални и инс-титуционални инвеститори, както и тези на медиите. В подкрепа са и ре-дица потвърждения и дивергенции между техническите фактори и инст-рументи от фундаменталния анализ, което позволява да приемем подходаму за изключително научен и академичен.

Вярно е, че на моменти посланието от книгата звучи доста зловещо.Но едва ли може да се очаква една прогноза за задължителната низходящафаза на фондовите пазари да бъде весела и дръзновена. Нека все пак незабравяме, че пазарите, освен да се покачват, трябва да правят и корекции.Малките трендове се нуждаят от малки реактивни движения, докато голе-мите трендове неизбежно биват коригирани с огромни движения надолу.

С какво книгата може да бъде полезна по отношение на българскатадействителност? Най-вече с това, че Пректър обяснява характера на криза,която предстои да се развие като дефлационна депресия. Този тип иконо-мическа контракция има свойствата да бъде глобална.

Запознавайки се с характеристиките на кризата, през 2003 г. ние от-правихме към автора въпрос в лична кореспонденция с него как би се впи-сала България в международната обстановка. Също така поискахме даразберем неговото мнение дали при нас процесите не са изместени с десе-тилетия спрямо цикъла, в който пулсират американските пазар и икономи-ка. Ето ясният отговор, който ни предложи Пректър:

„Обикновено държавите изживяват икономически връх по различновреме, но дъното идва в един и същи момент за всички. За съжаление го-дините, които предстоят за населението на вашата страна няма да бъдатмо-лесни от тези, които вече сте преживели. Голямата разлика с жителитема Америка е, че никой от тях няма да е подготвен за предстоящата кризаи изненадата им ще бъде голяма."

Достъпният език на книгата я прави подходяща не само за иконо-мисти, финансисти и политици, но ще позволи на всеки заинтересован отГюрсоната гьрговия да разбере идеите, лансирани от автора. Дори и онези,които нямат намерение да се занимават с горепосочените професии и дей-ности, ще имат полза от нея, защото ще бъдат сред малцината, които щемогат да се подготвят и да се държат адекватно при евентуалната криза,бсч тя да ги завлече в своя водовъртеж. Всеки, на конто изложените тезиму се струпат твърде неоснователни, нека се замисли дали има контраар-гументи срещу тях или само е склонен да опонира емоционално.

Предговор към българското издание 19

Ако желаете да разисквате засегната тема, нещо ви е направило впе-чатление или пък мислите, че е убягнало от полезрението на автора, не секолебайте да ни потърсите!

София 1000, ж.к. Яворов

бл. 37, ет. 2, ап. 18

(до Румънското посолство)

тел: 02/870 14 69

0899 19 76 76

Пловдив 4000

ул. „Райко Даскалов" № 72

(главната)

тел: 032/633 339

0899 19 75 75

е-таН: оШсе@Ьоте-Ъгокег§.сот

\\'\у\у.поте-Ъгокегз.сот

Приятно четене и успешни борсови сделки!

Даниел КръстевИвайло

автори на книгите„Живея в България, печеля в 1 1к> Йорк"

„Сърфирайте по вълните на финансовите пачари"„Борсата не е качимо"

Книга първа

ЗАЩО КРИЗАТА

НА ФИНАНСОВИТЕ ПАЗАРИ,

ПАРИЧНА ТА ДЕФЛАЦИЯ

И ИКОНОМИЧЕСКА ТА ДЕПРЕСИЯ

СА ТВЪРДЕ ВЕРОЯТНИ В СКОРО ВРЕМ Е

Част!

ПОСТАНОВКАТА ЗА КРИЗА

ИДЕПРЕСИЯ

Глава 1

РАЗВЕНЧАВАНЕТО НА ЕДИН МИТ

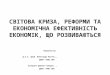

Колко пъти през изминалото десетилетие сте слушали блестящи съоб-щения на тема „Новата икономика"? Стотици, може би хиляди пъти, нали?Тези, които са живели на самотен остров или които прочетат тази книгаслед 50 години, ще изпитат същото чувство както и вие, когато прегледатеграфика 1-1, която показва ускоряващата се честота, с която световнитемедии споменават „Новата икономика" през годините. Тя е навсякъде.Икономистите приветстват бурноразвиващата се „обслужваща икономи-ка" и заявяват, че икономическият растеж в новия „информационен век" еосчнрецедентен по своята сила, жизненост и обхват.

Реториката е евтина, а фактите са нещо друго.

4000 -

\1000

900

800

"00

|.оо

4247

РАЗГОВОРИ НА ТЕМА"НОВА ИКОНОМИКА"

1985-2002

Брой на споменаваниятав щатски и световни публикации

* отчислено на базатана първите три месеца на 2002

2408

Г1Н1, ШНН 1!ИЮ I!)!)/"

26 ПОБЕДИ ФИНАНСОВАТА КРИЗА

Какво бихте казали, ако разберете, че не сме се и доближавали дотова, което наричат „Нова икономика", и че всичките тези приказки са лъ-жа? Тази глава ще ви покаже, че така възхваляваният подем в икономикатана водещата световна сила през последните десетилетия - САЩ, а същотака и в целия свят, не е чак толкова внушителен, колкото искат да ви на-карат да повярвате.

10000

6000 - •

2000 -•

1000

500 -

100 •

50 -

По-слабата икономика сигнализираза приближаването на основен цикличен обрат

Силната икономика свидетелства за наличиетона мощна циклична вълна на подем в развитие

\

ОСНОВНИ ФАЗИ НА ПОДЕМ И УПАДЪКОТ ВРЕМЕТО НА ГОЛЯМАТА ДЕПРЕСИЯ

ОЛА месечна бар графика - 1932 до днешни дни,логаритмична скала

1 1 1 119303 19403 19503 19608 19703

Графика 1-2

19803 19903

Първо прегледайте графика 1-2, която показва американския пазарн.| акциите от дъното през 1932 г. по време на Голямата депресия до'шеиши дни. Тачи графика очертава пет фази или „вълни" на покачване ина.чаме Ьепежкше по графиката обобщават един невероятен факт - мко

Глава 1. Развенчаването на един мит 27

комическата експанзия по време на последната фаза - V вълна, продължи-ла от 1974 до 2000 г., е била явно по-слаба от предхождащата я фаза нарастеж - III вълна от 1942 до 1966 г. Характерен и за двата периода е би-чият пазар, който е продължил около четвърт век, и в този смисъл те сасходни. Голямата разлика е, че Вою ^опез нараства само с 971 процента повреме на III вълна и със забележителните 1930 процента по време на Vвълна, което е двойно повече. Това страхотно изригване на пазара на ак-циите в V вълна е сензацията, която хората чувстват с всяка част от тялотоси. Въпреки това, както ще разберете, икономическата сила и здравослов-но състояние на V вълна - тази, която получи толкова бляскави отзиви впресата, не могат по никакъв начин да се сравнят с тези на III вълна.

Прегледайте внимателно статистическите данни (икономистите неразполагат с пълна информация от 1940 г., така че в някои случаи статис-тиката за III вълна започва от по-късна година). След като я усвоите изця-ло, ние ще се заемем със задачата да разберем значението й.

Сравнителни данни за икономическото състояние

(Графика 1-3)

/. Брутен Вътрешен Продукт - БВП• По време на III вълна - от 1942 до 1966 г., средното годишно на-

растване на БВП е било 4.5%.

• За V вълна - от 1975 до 1999 г., то е било само 3.2%.

2. Промишлено производство• През III вълна средното годишно нарастване на промишлепот

производство е било 5.3%.

• През V вълна то е било само 3.4%.

Обобщавайки данните за БВП и промишленото производство можемда направим заключението, че икономическата сила на V вълна с е I/ < пислаба от тази на III.

.?. Използване па производствените мощностиИзползването на производствените мощности на фабриките ми пи

к:гша силата на икономическия подем, сравнена с възможностите ма ммфрасгруктурата да я управлява.

• Преч III вълна от 19-1Х г. (началната година на тачи п а т е ш к а )ичполчването ма проичноцетнсшпс мощности с н а р а с н а т ) г .'до ()1.5% мреч юни | ' )Ь( . I . к м го О С 1 М П М нисоко до к р м я мм < > ( ) 1е

години.

28 ПОБЕДИ ФИНАНСОВАТА КРИЗА

През V вълна графиката на този показател е почти хоризонтална,като бележи връх до 84.4% през януари 1995 година. Американ-ските заводи са произвеждали 82.7% от капацитета си през юни2000 г.

•1

3

2 •

1

п -

Основни икономически показатели - сравнение между III и V вълна

Ре(ГО/

н а р

III

(леи БВПишсн темпастеж в %)

5-

V

4-

3-

2-

1 -I

П-1

Пи;с ре,

с

устриално прошводствсно годишно нарастване в %ьобразена с инфлацията)

III 90 -

88 1

V

86 -

84 -

82 -

80-

78 -

7«-

(в

I! пимрош

макрая на

Ш*

лзване наюдственитешностивсяка вълна в %)

7 •

6 -1

5 •

4 •

3

V2 -

1 •

— ш ! Ь ' П—

Безработица(средно месечна в %)

III*

V

•ргот ^пиагу 1948, Пга! ауаПаЬ1в йа!еО 2002 ЕШоП \ЛГауе 1п1ета11опа1

Оа1а СоиПебу о( а<1ега1 Нозете Воагй

Графика 1-3

4. Равнище на безработицата:Това е икономически показател за недобро здравословно състояние.• През III вълна от 1948 година (началната година на тази статис-

тика) средната месечна безработица е била 4.9%.

• През V вълна тя е вече 6.6%.

Сравнителни данни за задлъжнялост, дефицити ликвидност

(Графика 1-4)

Ча да ни стане напълно ясна слабостта на фундаменталните данни наV пълна, трябва да преминем границите на икономическите показатели ида разгледаме балансовите отчети на корпорациите, домакинствата и пра-ни к-мстното, които са н осноната на течи показатели.

Глава 1. Развенчаването на един мит 29

Показатели, влизащи в балансовите отчети:

Позиции влизащи в счетоводния баланс в края на III и V вълна

Ликвидност надомакинствата(пари в наличност

минус задължения в %)%

-80

-70

- 60

-50

-40

-30

-20

- 10

п ......

•III

:

V1 Ш-1П

Федерален дълг(като % от БВП)

%-100

-90

-80

-70

- 60

- 50

-40

- 30

-20

Ю

_П —

'III

V

Потребителски дълг(като % от

о/ \уо личния доход)

-100

-90

-80

-70

Г60

-50

- 40

- 30

-20

- 10

—п —

I I I

— I —

V';

о/ Обща задлъжнялост_ 3/°, (като % от БВП)

-250

-200

Н С Л1 ОУ

-100

-50

-П

I I I';.-•

" ." '.

— I —

у:;

V '•

Основен лихвенпроцентосреднен)

%-12

-10

8

6

4

:'

М

III

я№.ИВ

';

Дефицит нафедералния бюджет

(осреднен до 1999)$милиарди

$Ь-160

-140

-120

-100

-80

-60

-40

-20

п ("ЧИЯ

V '

Баланс по текущататърговска сметка,Излишък/Дефицит

(в края на всяка вълна)

$Ь |||

20

--40

--60

--80

' V1--100 .

Процент на личнитеспестявания

(осреднен за последнитеседем години на всяка вълни)

%- 8

- 7

- 6

- 5

- 4

- 3

- 2

- 1

— 0

III,

!ь

'

,'•;,''.''.

V:';

О 2002 1 »М1 №»« 1м|шпа11о|ш1И..1.1 . и..П.г.у 1,1 N11,1 |)и\'.'. П,,'.,..11, I. 1.1 к I I ,„!,,, III I I ни» Н, X

Г/>> 11/411^(1 I -I

30 ПОБЕДИ ФИНАНСОВАТА КРИЗА

1. Ликвидни (лесно реализуеми) активи на домакинствата:• В края на III вълна ликвидните активи на домакинствата са въз-

лизали на 161% от задълженията им.

• В края на V вълна ликвидните активи на домакинствата са 93% отзадълженията им. Това означава, че те са имали по-малко пари вброй от задълженията си.

2. Федерален дълг:• В края на III вълна федералният дълг е възлизал на 43.9% от БВП.

• В края на V вълна той е бил 58.6% от БВП.

3. Потребителски дълг:• В края на III вълна потребителският дълг е възлизал на 64% от

нетния личен годишен доход.

• В края на V вълна той е бил 97%.

4. Обща задлъжнялост, като процент от БВП:• По времето на III вълна от 1949 до 1966 г. кредитният пазар, като

процент от БВП, леко се е понижил - от 151 % на 148 %.

• По времето на V вълна той се увеличава от 172 % на 269 %.

5. Лихвен процент:• През III вълна цената на парите за първокласни корпоративни

длъжници е била 3.74%.

• През V вълна средната стойност на тази лихва е била 9.66% -почти три пъти по-висока.

6. Дефицит на федералния бюджет:• По времето на III вълна не е имало постоянен бюджетен дефицит.

Ндинствените поредни години с дефицит са били военните от1942 до 1946 г. Средният годишен дефицит е възлизал на по-малко от 9 милиарда долара.

• 11о времето на V вълна средният годишен федерален дефицит ебил 127 милиарда долара, който е много повече, дори и ако прис-паднем от него инфлацията.

/. Почине /к> нн'к\>н{(1/П(1 търговска сметка:• И края па III пълна Съединените щати са имали излишък по те-

куща та п.рпшска сметка, въчличащ па 1.3 милиарда долара.

Глава 1. Развенчаването на един мит 31

• В края на V вълна текущата сметка е показала рекорден дефицитот 96.2 милиарда долара.

8. Процент на личните спестявания:• През III вълна графиката на личните спестявания е била прибли-

зително хоризонтална, като е регистрирала най-ниската си стой-ност през февруари 1969 г. - 6.5% от нетния личен годишен до-ход.

• През V вълна личните спестявания намаляват, като регистриратнай-ниска стойност от 0.5% през март 2000 г.

9. Отчет на балансите на САЩ (не е показан):• В края на III вълна САЩ са били нетни кредитори.

• В края на V вълна САЩ са били нетни длъжници, като дългът имкъм чужденци е с 2 трилиона повече от кредитите, които са от-пуснали.

Тези цифри, колкото и драматични да изглеждат, не разкриват на-пълно слабостта на V вълна, защото методологията на съставяне на ико-номическите бюлетини на правителството, а също така и счетоводнитепринципи бяха променени по време на V вълна с цел да се преувеличиикономическата й енергия. Ако направим корекция на тези козметичнипромени, повечето цифри ще ни покажат един още по-голям контрастмежду двата периода. Ако приемем за начало на V вълна 1982 г., което щея представи в най-благоприятна светлина, цифрите не биха били по-различни, в някои случаи биха били по-лоши. Ако Оож ^опе8 регистриранов връх в следващите месеци, то тогава ще трябва да прибавим статисти-ката от последните две години към V вълна, което още повече ще влошихарактеристиките й. Така че „Новата икономика" е едно сравнително без-лично явление, както е видно от направения анализ.

Влошаване на икономическите показателипо време на последното десетилетие на V вълна

Икономическият подем на V вълна бледнее не само в дългосрочен,но също така и в краткосрочен план. Въпреки че брутният вътрешен продукт не се колебаеше много през този период, някои от данните нокачиатедно едва забележимо отслабване на силата па икономиката. Например:Средното годишно нарастване па печалбите па корпорациите се м о п н / к иот 10.8% ча нърнитс 15 години па 8.8% н реч 90-те години спад от . 'П',От СептеМВрИ/ОКТОМВрИ 1 (>'М I. .ло грстот тримесечие пи .'()()() Г, (т.рчм

32 ПОБЕДИ ФИНАНСОВА ТА КРИЗА Глава 1. Развенчаването на един мит 33

на икономическия подем за този период) средното годишно нарастване напечалбите е било 4.6%, което показва още по-голяма слабост на върха наV вълна.

Предвестник на промяна

В своята цялост тази статистика ни показва, че икономическият въз-ход на САЩ отслабва на няколко основни фронта и тази тенденция е оче-видна и в днешно време. Продължението на тенденцията означава, че съ-живяването, настъпило след октомври 2001 г., ще бъде най-слабото икраткотрайно.

Продължителното намаляване на скоростта на развитие на амери-канската икономика е от съдбоносно значение според мен, защото то пред-сказва и една основна промяна — от икономическа експанзия към иконо-мическа контракция. Причините за това заключение ще бъдат подробноизложени в глава 5. Както скоро ще разберем, ние не трябва да разчитамеединствено на хипотези. Двадесетият век ни дава два много важни пред-вестника на днешната ситуация.

САЩ през двадесетте години на миналия век

Ако се върнете назад в икономическата история, ще разберете, чепрез 20-те години на мода беше издигната идеята, че американската ико-номика е навлязла в „Нова ера". Икономистите от това време, както пре-зидентът Хувър печално си спомня в своите мемоари, изпадаха във въз-торг от прекрасната икономика, което правят и днешните икономисти.1)С1ие ли „грохотът на двадесетте" една нова ера или просто изблик на рек-ламно празнословие и самодоволство, повлияни от стремителното покач-ване стойностите на финансовите пазари?

Според професор Марк Сийглер от Уилиамсовия колеж, от 1872 до1ХМ) г. годишният брутен национален продукт на САЩ, коригиран с дан-ните за инфлацията, нараства от 98 милиарда долара на 172 милиарда, кое-то означава 68% ръст. От 1898 до 1906 г. чистият брутен национален про-дукт нараства от 228 милиарда долара на 403 милиарда, което е 56% ръст.Н противовес на това от 1921 до 1929 г., по време на така наречената „Но-иа сра", Ш I I I нараства от 554.8 на 822.2 милиарда долара, което е само• 1Х% ръст. Последната цифра е наистина много слаба, като се има предвид,че от 1921 до 1929 г. пазарът на акции бележи много по-голям процентенскок, отколкото който и да е бил период в американската история. Както исега, икономиката тогава не е могла да върви в крак с растежа на пазара наакции, а също така и с икономическия растеж в предишните периоди наг м - и л п ш я . Н рпултат масп.ива Голямата депресия.

Японският опит и поуките от него

Ако сте на възраст повече от 20 години, вие със сигурност си спом-няте „Японското чудо" от осемдесетте години. Продукцията на тази стра-на беше най-добрата в света. Ръководителите на корпорациите й изнасяхалекции и пишеха книги за това как са го постигнали, а световните лидериимитираха стила им. Японският индекс М/Ж?/ се изстрелва нагоре, а ин-веститорите от цял свят влагат парите си в него, защото са го смятали занай-сигурната инвестиция. Беше ли наистина японската икономика такапрекрасна или и този път икономистите пренебрегнаха статистиката, изра-зявайки своето възхищение от движещия се с бясна скорост пазар?

20% +

15%

10% +

5% т

0%

-5%

III вълна"средно 9.4%

РЕАЛЕН РАСТЕЖ НА ЯПОНСКИЯБРУТЕН ВЪТРЕШЕН ПРОДУКТ

Годишна промяна в % според тримесечните отчети

Ю 2002 ЕШоК Шауе 1п(егпа(юпа1Оа(а СоиЛеву 181 (Згоир

1 1 1 1 11 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

Графика 1-5

Графика 1-5 показва нарастването на БВП на Япония от 1955 г. доднешни дни. Забележете, че растежът на Япония от 1955 до 1973 г. бешеизключително силен, със средна годишна стойност от 9.4%. Годишния:й икономически растеж от 1975 до 1989 г. обаче възлизаше само на 4.0%.Тона сравнително слабо икономическо представяне съвпада с рекордно юпокачване па пазара па акции. Точно както в САЩ през двадесетте митип японската икономика през тези възхвалявани години п е папргдиашс

34 ПОБЕДИ ФИНАНСОВАТА КРИЗА

със същия темп, както индекса N1ККЕI, и се представяше по-слабо от пре-дишните периоди на растеж. Сравнението с тези два периода от миналотосигнализира един обрат, който ще повлияе не само на цените на акциите,но и на икономиката през следващите десетилетия. След върха на своята Vвълна индексът NIККЕI изгуби 70% от стойността си, японската икономи-ка премина през три рецесии за дванадесет години, а банковата системабеше дълбоко разтърсена. Както ще видим в глава 8, пътят надолу все ощене е напълно извървян.

Голият император

„Новата ера" от 20-те години завърши с крах. „Японското чудо" от80-те години завърши с крах. Такава ли ще бъде съдбата на днешната „Но-ва икономика"? Вече получихме някаква догадка, а в следващите седемглави ще дадем и категоричния отговор на този въпрос.

Когато историците се върнат към днешните времена, предполагам,че те ще забележат бавната, но упорита регресия в САЩ и по света презпоследните десетилетия на XX век и ще се чудят защо толкова малко хораса я възприели като предвестник на бъдещата промяна.

Глава 2

КОГА НАСТЪПВАТ ДЕПРЕСИИТЕ

Депресиите не са само академично понятие. По време на Голяматадепресия от 1929-1933 г. много хора изгубват своите инвестиции, домове,пенсионни планове, бизнес и пари в банките - накратко своето състояние.Уважавани финансови професионалисти изгубват репутацията си, а някоибизнесмени и спекуланти дори посягат на живота си. Ефектът от следваща-та депресия ще бъде същия. За да предотвратите подобни преживявания,вие трябва да предугадите депресията. Нека да видим дали това е възможно.

Дефиниране на депресията

Икономическата контракция започва с недостатъчно търсене на сто-ки и услуги сравнено с предлагането им по текущи цени. Когато се проявитакъв недостиг, цените на стоките и услугите падат. Падащите цени сасигнал за производителите да намалят производството си и като резултатобщият обем на производството намалява.

Икономическите контракции се проявяват в различни размери. Ико-номистите разглеждат само два вида, които са известни под названиятарецесия и депресия. В зависимост от това как икономистите са използвалитези определения в миналото, можем да направим заключението, че реце-сията е едно умерено намаляване на производството, с продължителностот няколко месеца до две години.

Депресията е доста по-сериозно и продължително свиване на произ-водството от рецесията. Както се вижда, тези две количествени определе-ния са твърде неясни. Те и не могат да бъдат точни, въпреки многото могрешни опити, направени в тази насока (за което ще говорим по-къспо).Това, което трябва да знаете, е, че икономическата контракция, която ачочаквам, е много по-сериозна от единадесетте рецесии, през които нашитаикономика е преминала след 1933 г. Ако моето схващане е правилно, икрая й нито един икономист не би се поколебал да я нарече депресия.

Депресията и пазарът на акции

Нашето изследване на тази тема започва с едно много важно иаблюдснис - големите сривове па финансовите пазари водят до депресия. Гра-фики ? I ичобрачяна историята ма английските и американските начари ми

36 ПОКЕДИ ФИНАНСОВАТА КРИЗА

акции през последните 300 години. Тя показва, че всяко падане на ценитена финансовите пазари, което е достатъчно дълбоко, за да се открои натази дългосрочна графика, е било последвано от депресия. Можем да за-бележим три такива периода - от 1720 до 1784 г., от 1835 до 1842 г. и от1929 до 1932 г.

10000

1000

100

ю

1 .

ИКОНОМИЧЕСКИ РЕЗУЛТАТИ ОТ ОСНОВНИТЕ ПРОМЕНИВ НАСТРОЕНИЕТО НА МАСИТЕ

Данни за цепите па британските, а след това на американскитепазари на акции

I (одобряващото се настроениепричинява икономически възход,а влошаващото се настроениепредизвиква контракция.

НЯКОЛКО ДЕПРЕСИИ

® 2002 ЕИюК №ауе !п(егпа!>опа1

-I I-1700 1720 1740 1760 1780 1800 1820 1840 1860 1880 1900 1920 1940 1960 1980 2000

Графика 2-1

За да ви ориентирам в моя начин на мислене, бих желал да обяснязаглавието на графика 2-1. Пазарът на акции е най-чувствителната мяркаим общественото настроение. Когато оптимизмът на хората нараства, текупуват акции и увеличават своите творчески дръзновения. Когато пъкпесимизмът расте, хората продават акции и ограничават творческите сиусилия. Икономическите тенденции се проявяват след пазарните, защото енеобходимо време, за да се видят резултатите от решенията, взети на вър-ха мл общественото настроение. Така например Голямата депресия дос-пи па своето дъно през февруари 1933 г., седем месеца след като пазарътм;| . 1 1 , 1 1 1 1 1 1 отПеняча пай-миската си стойност. Така че психологическите тен-

Глава 2. Кога настъпват депресиите 37

денции създават и икономически тенденции. Тази причинно-следственавръзка между психология и икономика е обратна на преобладаващотомнение, но това не бива да бъде повод за тревога. В глава 3-та ще се спремподробно на тази тема.

Ако разгледате внимателно графика 2-1 ще видите, че най-големитепазарни сривове не са резултат на бавен и продължителен процес на про-мяна, а се появяват съвсем неочаквано след периоди на икономически рас-теж и покачващи се цени на пазара на акциите. Депресията започва с еднана пръв поглед непредсказуема промяна на посоката на един бързо дви-жещ се нагоре пазар на акциите. Рязката промяна от нарастващ оптимизъмкъм нарастващ песимизъм поражда икономическите контракции. Графи-ката показва, че не всички периоди на растящи цени на акциите водят досмяна на посоката, а само някои от тях. Както може би правилно се досе-щате, един от признаците за това е отслабването на икономиката. За тозифактор ще научим повече в глави 3 и 5.

Йерархия във финансите и икономиката

Интересно ще е да знаете, че почти всяко падане на пазара на акции-те, което може да се забележи на графика 2-1, води и до икономическаконтракция. Силата на всяка една от тези контракции зависи от размера натова падане. За съжаление тази зависимост на икономическите тенденцииот пазарните се долавя много трудно, поради традиционното количественоопределение на рецесията. Понякога много малко не достига, за да се пок-рие това твърде произволно определение, което икономистите използват играфиките им не показват рецесия, въпреки че икономиката се е свила,корпоративните печалби са намалели и икономическите индикатори саотслабнали. В някои случаи на кратки пазарни спадове икономиката отс-лабва, без да регистрира дори и един отрицателен месец или тримесечие,но въпреки това такъв ефект се забелязва.

Опитите в днешни дни да се определи терминът „рецесия" по количсствени показатели и размер са напълно погрешни. По същата логика ботапиците биха решили да определят понятията клон или вейка чрез дъл-жината и ширината им. На практика ние ще имаме „официално" опреде-ление на понятията клон и вейка, но това донякъде ще замъгли разлика « амежду размерите на отделните части на дървото. По същия н а ч и н опити к-да ее определи терминът „рецесия" по количествен път водят до едно перазбиране на йерархичния характер на периодите на икономически м р < чрее п коитракция. Много по-добре ще е, ако икономистите възприемат мер а р х и ч п н я модел на Вълновия принцип на пазарните промени, е комт щеее срещнем в следващата глава.

38 ПОБЕДИ ФИНАНСОВАТА КРИЗА

Всичко, от което се нуждаем

Можем да пренебрегнем подобни дискусии, защото всичко, от коетосе нуждаем, е графика 2-1. Тя ни показва, че пазарните сривове следватпродължителни периоди на напредък от същата величина. Те водят додраматични икономически контракции, които не могат да не бъдат забеля-зани и регистрирани като депресии. Нека да видим дали имаме средстватада предскажем появяването им.

Глава З

КОГА ПАЗАРИТЕ НА АКЦИИСМЕНЯТ ПОСОКАТА СИ

Видяхме, че депресиите вървят заедно с падането на пазарите. Сле-дователно, ако можем да предскажем тези редки мечи пазари, ние ще мо-жем да предскажем и депресиите. Можем ли наистина?

Пазарът на акции рисува познаваеми форми

В поредица от книги и статии, публикувани в периода от 1938 до1946 г. (събрани в „Избрани произведения на Р. Н. Елиът", 1994 г.), РалфНелсън Елиът описва пазара на акции като фрактален (бел. пр. себеподо-бен). Фракталът е обект, изграден по един и същ начин в различни по раз-мер мащаби. Класически пример на себеподобие са вградените квадрати.Един квадрат е заобиколен от 8 квадрата със същия размер, които образу-ват по-голям квадрат, който пък от своя страна е заобиколен от други 8квадрата със същия размер и така нататък.

Друг класически пример на безкрайно себеподобие е линията, коятоочертава морския бряг. Погледнат от космоса, морският бряг има специ-фично неправилно очертание. Ако погледнем от 10 мили над земната по-върхност, ние ще видим само една част от него, но неправилното очерта-ние на тази част ще прилича на цялото. От тридесет метра, гледайки земя-та от балон, същото ще бъде вярно. Тези идеи са подробно разяснени вкнигата на Беноа Манделброт „Фракталната геометрия на природата" от1982 г. и в много други публикации.

Учените признават фракталния характер на цените на финансовитепазари, но ги причисляват към неопределения тип. Елиът прави едно мно-го подробно изследване на поведението на финансовите пазари и откриванещо по-различно. Той описва движението на цените на финансовите па-чари като фрактали, имащи единна структура с различни варианти на своетоколичествено изражение. Аз наричам този вид фрактали, притежаващисвойствата себеподобие и безкрайност, „устойчиви фрактали". Устойчиви-те фрактали изграждат формите на живот. Дърветата например са рачкло-иянащи се устойчиви фрактали, както и бронхиалните, нервните и цирку-латорните системи при животните. Тъй като е продукт на взаимодействиего между хората, движението на цените на пазара на акциите е вид формана жикот.

40 ПОБЕДИ ФИНАНСОВАТА КРИЗА

Каква е структурата на пазара на акции

Графика 3-1 разкрива структурата на пазара на акции според Елиът.Ако разгледате картината внимателно, вие ще видите, че всеки компонентили вълна, изграждащ цялата конструкция, се подразделя по един специ-фичен начин. Ако тази вълна е в посока на вълната от следващата по-висока степен, тя се подразделя на пет вълни. Ако вълната се движи в по-сока обратна на вълната от следващата по-висока степен, тя се подразделяна три вълни (или някакъв друг вариант). Всяка една от тези вълни се при-държа към определени характеристики и начини на изграждане, които саописани в книгата „Вълновият принцип на Елиът" от 1978 г.

ИДЕАЛИЗИРАН ВИДНА РАЗВИТИЕТО НА ВЪЛНИТЕ

И ПОДВЪЛНИТЕ,КОИТО ГИ ИЗГРАЖДАТ

I

©(5)

Графика 3-1

Вълните се подразделят по този начин надолу в йерарахията, докатосе стигне до най-малкия забележим мащаб, като целият процес изграждавсе по-големи вълни във времето. Според големината си всяка вълна можеда бъде степенувана и номерирана по една скала, подобна на тази на Рих-юр, ио ча да опростим нещата, ще използваме имената само на тези степе-ни и.1 кълните. (;| които стана дума к книгата.

Глава 3. Кога пазарите на акции сменят посоката си 41

Графика 3-2 показва една възходяща вълна по начин, по-близък додействителното развитие на пазара. Забележете, че вълните 2 и 4 иматмалко по-различна форма. Разбирането на начина на движение на пазаритев различните фази на развитие ви дава един неоценим модел на мислене.Няма вече да ви се налага да пресявате най-новата икономическа статис-тика. Вие получавате една стегната панорамна картина на основните посо-ки на движение на социалните дейности и настроения за период от време,за който съществува информация.

ЕДНА ПО-РЕАЛИСТИЧНАКАРТИНА НА ВЪЛНИТЕ

О 1999 ЕПюИ Шауе Ш1ета1юпа1

Графика 3-2

Защо пазарът на акции е изграден по даден образец

В по-голямата си част консуматорите разумно се ориентират в цени-те на хляба и обувките от гледната точка на своите нужди и възможности.Когато им се наложи да оценяват финансови активи, хората трябва да пре-ньчмогнат парализиращите ги липса на знание и чувство на несигурност. Впонечете случаи те преодоляват тези проблеми, като се солидаризират илипротивопоставят на мнението и поведението на други. Това бягство от от-кшорността на личното мнение ги прави участници в една колективна, аме мислеща обществена единица. Фактът, че ценовите промени имат спе-цифичен градеж, покачва, че колективните преценки не се основава: пи

42 ПОБЕДИ ФИНАНСОВАТА КРИЗА

здравия разум, но също така не са и произволни. Остава ни заключението,че те са несъзнателно определени. Изглежда, че колективното поведение инастроението на масите произхождат от стадния инстинкт, появил се ощеот дълбока древност преди човек да еволюира като мислещо същество.Този емоционално зареден инстинкт е помогнал на животните да оцелеят,но е непродуктивен, когато става дума за формиране на правилни финан-сови очаквания и оценки. Единственият начин, по който човек може смек-чи последиците от стадния инстинкт и да бъде независим от него, е даосъзнае, че той съществува. Подобни заключения са изложени в книгата„Вълновият принцип на човешкото социално поведение" от 1999 г.

Примери за реално съществуващи вълни

Графиките от 3-3 до 3-6 ни показват възходящи вълни в различнифинансови пазари. Както е видно, те всички са изградени от пет вълни.Тези структури от пет вълни се движат нагоре, пренебрегвайки каквито ида е било новини, включително и алкохолната забрана, катастрофата нацените на земята във Флорида, заграбването на американското злато отРузвелт, идването на Хитлер на власт и края на виетнамската война. Из-брах тези примери, защото те визуално показват един от принципите наЕлиът, че последните вълни на бичия пазар често завършват, след катодостигнат до горната линия на канала на тренда. В повечето случаи паза-рът създава такива канали, при които долната линия докосва дъното навтора и четвърта вълна, а горната линия докосва върха на трета вълна, апо-късно и на пета.

Глава 3. Кога пазарите на акции сменят посоката си 43

300

200

!00

50

БИЧИЯТ ПАЗАРНА ОО\У ,)(ЖЕ8

ПРЕЗ ДВАДЕСЕТТЕГОДИНИ

Месечна, полулогаритмичнаскала

С 2002 ЕНюН №»е 1п(егпа(1опа1

1919 1921 1923 1925 1927 1929

Графика 3-3

БИЧИЯТ ПАЗАРНА ОО\У .ИЖЕ8

ПРЕЗ ТРИДЕСЕТТЕГОДИНИ

Месечна, аритметична скала

Ф 2002 ЕНюй \№ше 1п(ета(юпа1

1932 1933 1934 1935 1936 1937

Графика 3-4

$/02.

1000-

400 +

100 +

БИЧИЯТ ПАЗАРНА ЗЛАТОТО

ОТ 1968 ДО 1980 Г.Лондонски котировки,

месечна, полулогаритмична скала

О 2002 ЕШоН УУауе 1п1ета(!ола1

БИЧИЯТ ПАЗАРНА ИНДЕКСАНА БЮРОТО

ЗА ИЗСЛЕДВАНЕНА СТОКИТЕ

ОТ 1968 ДО 1981 Г.Месечна,

аритметична скала ||

IIО 2002 ЕШой УУауе 1п|вта«опа1

1070 1072 1974 1976 1078 10601970 1975

Графика .?-5 Графика 3-6

44 ПОБЕДИ ФИНАНСОВАТА КРИЗА

Тест

А сега, вие опитайте. Графика 3-7 е реален запис на цената на единпазар. Колко завършени вълни са изобразени - две, три, четири или пет?Според отговора ви, каква прогноза ще дадете?

Графика 3-7

Нека да сравним вашия отговор с моя. Изхождайки от простата идея,че бичият пазар се състои от пет вълни, ЕШоп №ауе ТНеошг през септемв-ри 1{>82 г. предсказа, че индексът Оом> ще се увеличи петкратно до 4000, аим С> октомври обяви: „Поемаме по пътя на един супер бичи пазар". Броятот Х ноември начерта очакваната пета вълна нагоре, както може да се видип.: графика 3-8.

Давам този пример в най-опростената му форма. За да видите под-робно номериране на вълните и анализ в реално време, който напълно оп-р.-шдака пропючата, направена на графика 3-8, прочетете разсъждениятакъм графиките 5-5 и 8-3 и приложението към книгата „Вълновият принцип1м Глиът". Както се вижда, вълните па Елиът са ясно изразени не само вретроспективен п л а м . Те да пат много ясна представа и за бъдещето осо-

Глава 3. Кога пазарите на акции сменят посоката си 45

бено в точки, в които пазарът сменя посоката си. Мога да напиша цялакнига с примери за триумфа (и неуспехите) на Вълновия принцип, но сенадявам, че този ни дава представа за огромната му прогностична стой-ност.

„Разглеждайки движението на пазара презпоследните 200 години, знанието къде сме вброенето на вълните ни дава увереност. "

- Бюлетин ЕШоН УУаче ТНеогю! 8 ноември 1982 г.

Г 4000

Номериранена вълните на Елиът

Ш1Агодишен обхват

1940 1950 1960 1970 1980

Графика 3-8

т 2000

1000

500

100

50

Кои са белезите на пазар, формиращ връх

Казано на прост език, пътят на пазара на акции нагоре достига споякрай, когато се оформят пет вълни със специфична структура. Колкото новисок е порядъкът на тези пет вълни, толкова по-голяма ще бъде чагшчм а г а корекция, която ще последва.

Истинският свят не се покрива идеално с описанието на една вълна,к а м о и дърветата ие отговарят напълно па обобщеното описание- на с м

46 ПОБЕДИ ФИНАНСОВАТА КРИЗА

дърво. Често третите вълни са удължени, с ясно изразени подразделения.Понякога първите или петите вълни се удължават по подобен начин. Ана-лизирайки само графиката, често изпадаме в съмнение дали това, коетосме определили като пета вълна, не е удължението на някоя друга вълна.За да се преодолее това затруднение, аз съм записал някои характерничерти на вълните, които в повечето случаи са налице. На графика 3-9 саилюстрирани тези характеристики. За нашата книга най-важно е описаниетона пета вълна: „Обхватът на пазара и икономиката се подобряват, но не идо нивата, достигнати през трета вълна. Оптимизмът създава приповдиг-нати оценки." Тези наблюдения, които съм формулирал през 1980 г. следизучаването на безброй пети вълни, ни дават четири неща, които трябва даоткрием, когато предположим, че пазарът на акции се намира в пета вълна,а не в първа от трета вълна:

1. Петите вълни трябва да имат по-тесен обхват от съответнитетрети вълни, тоест средният брой на акциите, които повишаватцените си в един ден, по време на петите вълни е по-малък оттози при предхождащите ги трети вълни от същата степен.

2. В пета вълна трябва да са налице по-слаба икономика и по-слаби финансови показатели от тези на съответната трета вълна.

3. Акциите трябва да достигнат до високи стойности според ста-тистическата информация, с която се разполага.

4. Трябва да са налице доказателства за оптимизъм сред инвести-торите.

Тъй като вече научихме нещо относно тези четири точки в първаглава, в главите пета, шеста и седма ние ще се спрем на всяка една от тяхпоотделно и ще ги свържем с положението на пазара днес.

Колкото и да са полезни тези разграничения, те не елиминират на-пълно някои съмнения в интерпретацията. Понякога петите вълни напри-мер са много кратки, а в други случаи са изключително продължителни.Петте вълни, на които те се подразделят, имат същите отличителни чертии това ни помага в изясняването на картината. Тъй като тези характерис-тики на вълните са относителни, винаги можем да очакваме продължениена цикъла, при което отново ще са изразени тези ръководни принципи,въпреки че минималните изисквания за завършеност на вълната ще са из-пълнени.

Със сигурност обаче можем да направим важни заключения. Напри-мер, използвайки гореизброените критерии, ние можем да разберем далидадена вълна е или не е пета. Колкото по-голяма е тя и колкото по-дългоирсмс трае, гол кова по-важна става тази информация. В началото на раз-витието ние можем да правим догадки за смяна на посоката, а в по-късни-ге стадии можем смело да чаявим, че обратът е неизбежен.

Глава 3. Кога пазарите на акции сменят посоката си 47

ХАРАКТЕРИСТИКА НА ВЪЛНИТЕ НА ЕЛИЪТ

ПОСЛЕДНА ФАЗА НА РАСТЕЖОбхватът на пазара и икономиката се подобряват,но не и до нивата, достигнати през трета вълна.Оптимизмът създава приповдигнати оценки.

МОЩНА ВЪЛНАСила и обхват. Най-добрата икономика.Нарастващо благосъстояние. Към края се смята,че посоката на пазара е нагоре. Много честосе подразделя на по-малки вълнии никога не е най-къса.

ОТСКОКот много ниски стойности.Оцеляването не епод заплаха.

НЕОЧАКВАНО РАЗОЧАРОВАНИЕСигнализира, че най-силната фаза на растеже завършила. Не влиза в ценовата територияна първа вълна.

ВРЪЩАНЕ НАЗАДЧесто фундаменталните данни са такива, като тези от предишното дъноа понякога и по-лоши. Убеждението е, че пазарът ще продължава

да се движи надолу. Не се регистрира по-ниско дъно.

ДЪНОПри вълните от висока степен: Съществуването и оцеляването под въпрос, депресия и война.Вълни от средна степен: Рецесия, паника, регионални войни.Вълни от ниска степен: „Лоши новини", песимизмът предизвиква ограничено насилие.

Графика 3-9

Причината, поради която установяването на края на петата вълна сот значение, е, че след нейното завършване следва мечи пазар от същатастепен. Това се случи след всеки един от бичите пазари, изобразени награфиките 3-3 до 3-6. Дотук ние имаме достатъчно познания, за да опреде-лим мястото на днешния пазар на акциите във вълновата структура.

Глава 4. Мястото на пазара на акции във вълновата поредица днес 49

Глава 4

МЯСТОТО НА ПАЗАРА НА АКЦИИВЪВ ВЪЛНОВАТА ПОРЕДИЦА ДНЕС

Графиките 4-1 до 4-3 показват моето тълкуване на мястото на пазараднес на три вълнови порядъка. Опитвам се да представя илюстрациите иобясненията към тях по възможно най-прост начин. Тези структури сасъпроводени с очарователни нюанси и вие ще бъдете добре възнаградени,ако отделите време да се запознаете с тях посредством публикациите наЕШоП У/те 1п1егпаНопа1. Достатъчно засега е да кажем, че гореспоменати-те заключения са в съответствие с анализите на най-изтъкнатите анализа-тори, използващи Вълновия принцип от изминалия век - Р.Н. Елиът(1871-1948), Чарлз. Дж. Колинз (1894-1982), А. Хамилтън Болтьн (1914-1967) и А. Дж. Фрост (1908-1999). Техните цялостни публикации на тазитема, както и моите (с изключение на няколко изгубени писма на Елиът)са на разположение за кратък преглед на Имр^/юмю.еШоПмте.сот/ЪооЬя.

Графика 4-1 показва пътя на III вълна (в кръгче)* от степен Гранд-суперцикъл от 1784 г. (плюс-минус 10 години, поради липса на пълна ин-формация) досега. Както виждате, по-грубите й щрихи трасират структурав пет вълни. Приложил съм 64-годишния мечи пазар на британските акциина графиката, за да покажа, че този подем възниква от пепелта на мечипазар от същата степен II (в кръгче).

Графика 4-2 показва подробно петата вълна на графика 4-1от степенСуперцикъл (V), която започва през 1932 г. от дъното на най-големия мечипазар след този от XVIII век. Както виждате, той лесно може да бъде оп-ределен като петвълнова структура, която се заражда от пепелта на мечипазар от същата степен (IV). В глави 5, 6 и 7 ще разберете, че това номери-ране е окончателно.

Графика 4-3 показва в подробен план петата вълна на графика 4-2 отстенен 11,икъл V, която започва през 1974 г. от дъното на IV вълна - най-големият мечи пазар след този, завършил през 1942 г. Както се вижда, то-чи растеж може да бъде номериран като пет завършени вълни и в тозислучай те се вместват и в тренд канал. Въпреки че бих желал категоричнода заявя, че номерирането на графика 4-3 е окончателно, някои характернинюанси дакат малка възможност за индекса Оом да направи още един връхн структурата на V пълна от степен Цикъл. В този случай последното по-качнанс, което кече с започнало, ще бъде кратко по време и дължина.

юооо 4-

юоо 4-

100 +

ю 4-

БИЧИ И МЕЧИ ПАЗАРИОТ СТЕПЕН ГРАНДСУПЕРЦИКЪЛ

Средногодишни цени, полулогаритмична скала

О 2002 ЕШо 1п1егпа1юпа1

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 Ь—Н Н

1700 1730 1760 1790 1820 1850 1880 1910 1940 1970 2000

Графика 4-1

Ще направя обобщение от тези графики, че възходът, започналприблизително от 1784 г., вероятно е изграден от 5 вълни, възходът ш1932 г. е категорично от 5 вълни, а този от 1974 г. е най-вероятно изграденот пет завършени вълни. Ето заключението, което можем да извадим: 1 > нчият пазар, започнал от времето на Голямата депресия, със сигурност занършва. Неговият край ще отбележи и завършека на възход от по-ти-окастепен, започнал с основаването на Републиката.

Една специфична интерпретация на пазаракато фрактал

'{а последен им пачарът закърши пета кълна от стенен Цмм.л и |нм'1п.-|, 'кчч-1 к1 години на и ч м м п а и м я иск. I{то защо нро! почни-, папрат- |>. ;

50 ПОБЕДИ ФИНАНСОВАТА КРИЗА

Вълновия метод от ноември 1978 г. и септември 1982 г., недвусмисленоизразяваха мнението, че зараждащият се бичи пазар ще бъде подобен натози от двадесетте години („Вълновият принцип на Елиът", глава 8 и при-ложение). Въпреки че двете вълни на графика 4-4 са доста различни коли-чествено, що се отнася до времетраене (8.05 срещу 25.1 години) и растеж(596.5% срещу 1929.6%), виждате, че очертанията им учудващо си прили-чат.

юооо

6000

2000

1000

500

ПЕТА ВЪЛНА ОТ СТЕПЕН СУПЕРЦИКЪЛ (V)ОЛА месечна

логаритмична скала

100 +

50 +

О 2002 ЕШоП №УВ 1Шегпа1юпа1

Г— 1 1 1 1 1 г-

19303 19405 19503 19603 19703 19803 19903

Графика 4-2

Глава 4. Мястото на пазара на акции във вълновата поредица днес 51

10000 4-

5000 +

2000

1000

500

ПЕТА ВЪЛНА ОТ СТЕПЕН ЦИКЪЛ VОЛА месечна

логаритмична скала

4 IV 62002 ЕШоП УУауе 1п|ета«опа1

1974 1978 1982 1986 1990 1994 1998

Графика 4-3

Ако приложите калкулатора си към току-що изложените цифри, щеустановите, че процентният растеж на долната графика е 3.2 пъти по-голям от този на горната, което е постигнато за 3.1 пъти повече време. Сдруги думи, скоростта на издигането им е еднаква. Ако разгледате течи диеграфики без обозначенията по тях и някой ви каже, че отразяват един исъщ период от време, не бихте ли се съгласили с него? Мнението ми с, чеприликите между тях съвсем не са случайни. Формата им е израч па ра шитието на психологията на масите в петите вълни от степен Цикъл, при кои к »петата подвълна е удължена - идеална среда за възникване па ш шести ципима мания.

52 ПОБЕДИ ФИНАНСОВАТА КРИЗА

400--

200 --

100 --

50--

8/24/21-9/3/29

ПО-ВИСОКО

дъно

12/6/74-1/14/00

© 2002 ЕНюй \Л/ауе 1п(егпа(юпа1

-- 10000

-- 5000

-- 2000

-- 1000

-- 500

Графика 4-4

Цени на акциите по света

Тачи дългосрочна вълнова картина и становище не се ограничаватсамо в рамките на САЩ. Световният индекс на акциите, който отразявастойността на акциите в цял свят, също е с пет вълни нагоре от 1974 г. ипредвещава значително понижение. Номерирането на вълните (графика 4-5)с малко по-подробно и показва вълни от Междинна и Първична степени.

Глава 4. Мястото на пазара на акции във вълновата поредица днес 53

1500

1000 --

500

400

300 --

200--

100

60

КРАЙ НА СВЕТОВНИЯБИЧИ ПАЗАР НА АКЦИИТЕ

Световен индекс на пазара на акцииМесечна логаритмична скала

V

(5)

© 2002 ЕШой \Наме 1п1ета1юла1

I I I I I I I I I I I I I I I I I I I I I I I I I I I I I

1975 1980 1985 1990 1995 2000

Графика 4-5

Последна възможност за продаване

Веднага след терористичната атака от 11 септември 2001 г., пазарътма акции в САЩ беше затворен. Цялата страна, а не само инвестиращатаобщност, беше изпаднала в паника. В този ден моята публикация ЕИюПУ/те ТНеош! издаде прогностична диаграма на индекса 5шпс1ап1 (ик!1'<><>г.ч 500 (5&Р 500). Тази прогноза предвиждаше индексът да падне ощемалко и оттам да започне най-голямото покачване след регистрирането па|п,|1.\а от март 2000 г. След шест работни дни пазарът достигна дъното ифъгпа нагоре.

54 ПОПЕЛИ ФИНАНСОВАТА КРИЗА

На графика 4-6 можете да видите защо бях направил тази прогноза.През септември 2001 г. индекс 5&Р 500 (заедно с индекс У/ИчМге 5000 идруги индекси) завърши ясно изписани пет вълни надолу. Ако отновопрегледате графика 3-1, вие ще установите, че една завършена структураот пет вълни надолу от върха изисква и покачване в рамките на мечия па-зар (нагоре, надолу, нагоре), след което пазарът възобновява пътя си надо-лу. Завършените пет вълни надолу в индекса 5&Р 500 изискваха и съот-ветното повишаване в три вълни, което започна на 21 септември, шест днислед като пазарът беше отворен. Повечето сегменти на пазара все ощепродължават пътя си нагоре в края на първото тримесечие на 2002 г., до-като аз пишех последните глави на тази книга. Индексите 8&Р 500 и \УИ-хМге 5000 продължават да следват предсказания път, както е видно от об-новената графика 4-7 на 5&Р, а индексът ^оу? отново е покорил ниво10 000.

Март2000

НОМЕРИРАНЕ НА ВЪЛНИТЕ НА 8&Р 500,ПУБЛИКУВАНО НА 11 СЕПТЕМВРИ 2001

Март2000

Вие стетук сега О 2002 ЕШоП Иауе 1п1егпа(юпа1

1600

- • 1500

1400

- • 1300

• 1200

• 1 1 0 0

• 1000

Графика 4-6

Оживлението беше достатъчно силно при някои второстепенни ак-ции, за да изтласка два индекса, отразяващи този специфичен набор от ак-ции до нови най-високи стойности, както е видно на графика 4-8. Докатопървото тримесечие на 2000 г. ни даде огромен брой възможности за про-ц;ж;ше при индексите 5&Р и МЛ5ОА(), то настощото покачване създавагикивл възможности и в други сектори на пазара. Излизането на тачи книга

IГлава 4. Мястото на пазара на акции във вълновата поредица днес 55

на пазара точно в най-нагорещената му точка, ще бъде от максимална из-года за вас.

ОСЪВРЕМЕНЕНО НОМЕРИРАНЕ НА 8&Р 500

Март2000

Март2000 1600

1500

1400

1300

1200

• • 1100

• • 1000

О 2002 ЕИЮП «ЗУО Ш1ета11опа1

Графика 4-7

По-нататъшното повишаване на стойностите на тези два индексаможе да бъде само краткосрочно. Всъщност трябва да ви тревожи смянатана посоката, която ще промени вашето финансово здраве драматично.Следващите три глави ще докажат изключително високата вероятност го-лямата възходяща вълна (графика 4-2), водеща началото си от преди седемдесетилетия, вече да е извървяла пътя си.

ПОБЕДИ ФИНАНСОВАТА КРИЗА

2000 --ДВА ИНДЕКСА ПРАВЯТ НОВИ ВЪРХОВЕ

1000 --

500

•Аритметичен индекс Уа1ие Ьте ^логаритмична скала ^

200 --

100 З&Р 600 индекс на акциитес малка пазарна капитализация

логаритмична скала

© 2002 ЕИюП \Л/ауе 1п»егпа»юпа1

—Н—I—I—I—I—I—I

400

200

-- 100

-- 50

1985 1990 1995 2000

Графика 4-8

Глава 5

СВЕДЕНИЯ ЗА ОБХВАТА НА ПАЗАРАИ СЪСТОЯНИЕТО НА ИКОНОМИКАТА

Нека сега да направим две изследвания, които ще ни помогнат данамерим отговор на въпроса дали възходът на пазара от 1974 г. е пета въл-на. Първо ще разгледаме обхвата на пазара и след това ще потвърдимстойността на икономическия ни анализ от глава 1.

Селективност на V вълна

В книгата „Вълновият принцип на Елиът" е отбелязано: „Петитепълни при акциите са винаги по-малко динамични и с по-малък обхват оттретите вълни." С други думи, ако покачването на пазарите в периода1974-2000 г. е наистина пета вълна, то тогава тя трябва да бъде по-избира-телна от третата вълна, що се отнася до броя на акциите, участващи в тонапокачване. Нека да видим дали V вълна оправдава това очакване, като ясравним с III вълна.

Графика 5-1 показва цялата налична информация за т.нар. „линия паположителните и отрицателни стойности" (АВ линия). Тя се получава ка-то извадим от броя на акциите с положителни за деня стойности броя патези с отрицателните за деня стойности и разликата разделим на общияПрой на акциите, променили стойностите си. Резултатната графика, ча която информацията започва от 1926 г., показва дали всички акции, търгуваниежедневно, показват тенденция към повишаване или понижаване. Както сенижда от графиката за вълните I, III и V, когато движението па индексаПоп е нагоре, осредненият брой на акциите, които са повишили цената спк даден ден, е по-голям от този на акциите, които са понижили цената сп.Що се отнася до вълните II и IV, когато посоката на Оо\\> с надолу п и йнстрани, повече акции са понижили цената си в даден ден.

Разгледайте по-внимателно подробностите на тази л и н и я . Чабслежек-, че но време на възхода на пазара от 1926-1929 г., който е нега кълна < нппа вълна от по-висока степен, АВ линията почти не е направила п я к а м . н1ч. (\од. Към края на III вълна, когато подвълна © с била к рачшпие, Л 1 )п п п п я т а не се е и ч д ш а л а с такава динамика, както п реч предходпша < мм . и м а . Тока е докача н-петко ча обхката па пачара, коментиран па фафика1 <)

58 ПОБЕДИ ФИНАНСОВАТА КРИЗА

10000 ••

1000 ••

100

100

50

О

-50

-100 •

(V)ДОКАЗАТЕЛСТВО, ЧЕ ОБХВАТЪТ НА ПЕТИТЕ ВЪЛНИ у

Е ПО-СЛАБ ОТ ТОЗИ НА ТРЕТИТЕ ВЪЛНИ

ВЛА месечна скала

Обхвата-Лсумата от -Г-Х. за всеки дена+с!

© 2002 ЕШоП УУауе 1Шегпа(юпа1—I 1 1 1 1

1920 1930 1940 1950 1960 1970

Графика 5-1

1980 1990 2000

А сега забележете драматичната разлика между движението на АВлинията през периода 1974-2000 г. и движението й през периода 1942-1966 г. Въпреки че „специалистите" късогледо наричат първия период„най-големият бичи пазар в историята", АВ линията през тези 26 годинина бичи пазар е била толкова слаба, че не успява да навакса това, коетогуби само за осем години по времето на мечия пазар от 1966 до 1974 г.

Анекдотични факти драматизират тази разлика. Ето описанието от1946 г., което Р. Н. Елиът дава за шокиращия обхват на подвълна ф от IIIпълна:

„Първата вълна от 1942 до 1945 г. показа характеристики на растеж.Евтини акции със съмнителна стойност се изстрелях;! патрс ча

Глава 5. Сведения за обхвата на пазара и състоянието на икономиката 59

сметка на „сините чипове". Мек> УогЬ 8ип подбра деветдесет и шестакции, които постигнаха феноменален растеж. Всяка една от тях за-почва от цена под два долара. Най-големият отбелязан възход беше13 300%, а най-ниска скорост на покачване беше 433%. Среднотопокачване за групата беше 2 776%."

Сравнете това с началото на деветдесетте години. В състезанието на„ТЬе \Уа11 31гее1 ТошпаГ по избор на акции професионалистите бият ин-декса ВО\У малко повече от половината пъти. Ето ви сведения от малко по-трудните периоди:

13 юли 1994: Стреличките бият професионалистите, но и дветестрани губят

„Четири акции, случайно подбрани чрез хвърляне на стрелички поцел с изписани акции, изгубиха средно 8.7% от стойността си между10 януари и 30 юни, а средната загуба на акциите, подбрани от чети-рима професионалисти в инвестирането за същия период е 13%. Ин-дустриалният индекс Оом> ^опе5 през това време е загубил 6.2%."

10 юли 1996: Професионалистите губят от случайността

„Акциите, избрани от четирима професионалисти, паднаха средно с9.2%, докато четири акции, подбрани чрез хвърляне на стрелички,паднаха средно с 5.3%. Индустриалният индекс показа едно здра-вословно повишение от Ю.2%."

11 февруари 1997: Професионалисти в инвестирането биятстреличките, но губят от надигащия се пазар

„На 31 януари изборът на четирима професионалисти регистрирасредно покачване от 7.7% за период от около шест месеца - цели трипроцента повече от избора на служители на „АУа11 8<тее1 ТошпаГ,направен чрез хвърляне на стрелички. Покачването на индустриал-ния индекс ^о^N ]опе& за този период е 19.6%."

9 април 1997: Професионалистите бият стреличките, но губятот ОЛА

„Четирите акции, избрани от професионалистите, изгубиха за периодаот 8 октомври до 31 март средно 10%. Все пак те се представиха по-добре от силите на случайността. Четири акции, избрани чрез хвър-ляне на стрелички по таблици с изписани акции, изгубиха средно16.9%. Индексът на индустриалните к о м п а н и и !)«»• .1от:\ (1).ПА) шк > ш мерно,1! с отбелязал ръст от 9.(

60 ПОБЕДИ ФИНАНСОВАТА КРИЗА

13 май 1998: Професионалистите бият стреличките, но изоставатот ОДА

„Професионални инвеститори смазаха стреличките, но не са в крак сподема на индекса на индустриалните компании ОЛА. Четириматапрофесионалисти прибраха печалби от 17.4% за периода от 12 ноем-ври 1997 г. до 30 април, сравнено със средна загуба от 10.5%, регис-трирана от четирите акции, избрани от служители на ,ЛУа11 31гее1.ГоигпаГ' чрез хвърляне на стрелички по таблици с акции. За същияпериод индустриалният индекс се повиши с 22.5%."

5 ноември 1998: Стреличките пускат кръв. Загубитена професионалистите далеч надхвърлят тезина индустриалния индекс

„Ако имате проблеми с избирането на печеливщи акции през пос-ледните месеци, вие не сте сам. Отбор от четирима професионалистив областта на инвестирането регистрираха средна инвестиционна за-губа от 23.6% в нашето състезание по избиране на акции от 12 майдо петък. Портфейл от четири акции, избрани от служители на ,ЛУа1181гее1 ТошпаГ', хвърлящи стрелички по таблици с акции, се предста-ви малко по-добре със средна загуба от 21.5% за същия период. Ин-дексът на индустриалните компании о^V ^опе8 изгуби 6.2% от стой-ността си."

Инвестиращите в пазара на акции в началото на (V) вълна от чети-ридесетте години, колкото и малко да са били, са се чувствали като гении.Каквито и методи да са използвали, винаги са били печеливши. Управите-лите на фондове и брокерите през осемдесетте и деветдесетте години не саимали този лукс. През месец-два клиентите им са ги питани защо акциите,подбрани от тях, изостават от индексите Оо-ш, 5&Р и NА8^А^. Докато те-зи индекси се издигаха към небесата през 1998 г., един директор на бро-керска фирма сподели с мен: „Сега съм много по-потиснат, отколкото ко-гато и да е било в моя живот". Причината за неговото нещастие е, че освенсмайващата лудост по „интернет акциите" през 1999 г., само компонентътот сини чипове на ^о^V ^опе5, 5&Р и NА5^А^ бяха в сърцето на тази ма-ния. Много малко професионалисти можеха да се представят по-добре,защото броят на другите акции, участвуващи в бичия пазар, беше сравни-телно малък.

Вълновият принцип ни дава не само база, от която да разберем товаразминаване между пазара и обхвата му, но също така и модел да го пред-скажем. Наблюденията ни от графика 3-9 и номерирането IV и V от гра-фика 3-8 предвещаваха избирателността на предсказания бичи пачар игочпо топа получихме.

/ 'лава 5. Сведения за обхвата на пазара и състоянието на икономиката 6]

От изключителна важност е наблюдението, че при всички пети въл-ни обхватът на пазара рязко се свива. На върха на пазара, когато „пета отпета" вълна е в развитието си, посоката на АВ линията е вече надолу.11апример по време на V вълна от двадесетте години, АВ линията достиг-на върха си през май 1928 г. - 16 месеца преди окончателния връх на Оо\\>.Тя се движеше надолу, докато индексът Оо\\> завършваше своята последна(5) от (I) вълна. По подобен начин при последната V вълна, АВ линиятаотбеляза връх през април 1998 г. - 21 месеца преди последния връх на1)о\м през януари 2000 г. По време на вълна (5) от ©, която започна в краяна 1998 г., обхватът на пазара беше толкова слаб, че АВ линията вървешенадолу не само при индексите ^о^N и 5&Р, които покоряваха нови висоти,по и при МА8ОА(), който почти учетвори стойността си. Това е една отпричините, които ме правят уверен, че номерирането на подвълните награфиките 4-3 и 4-5 е правилно, което значи, че е време да предприемемпредпазните мерки, изброени във втората част на книгата.

Слабост на икономиката в V вълна