Embed Size (px)

DESCRIPTION

Принципы международного налогообложения - вебинар - PowerPoint PPT Presentation

Citation preview

Принципы налогообложения Принципы налогообложения физических и юридических лиц физических и юридических лиц

нерезидентовнерезидентов

1

В целях налогообложения нерезиденты делятся на:

2

Доходы нерезидентов из источников в РК статья 192 НК РК

3

1) доходы от реализации товаров на территории РК, а также доходы от реализации товаров, находящихся в РК, за ее пределы в рамках осуществления внешнеторговой деятельности;

2) доходы от выполнения работ, оказания услуг на территории РК;

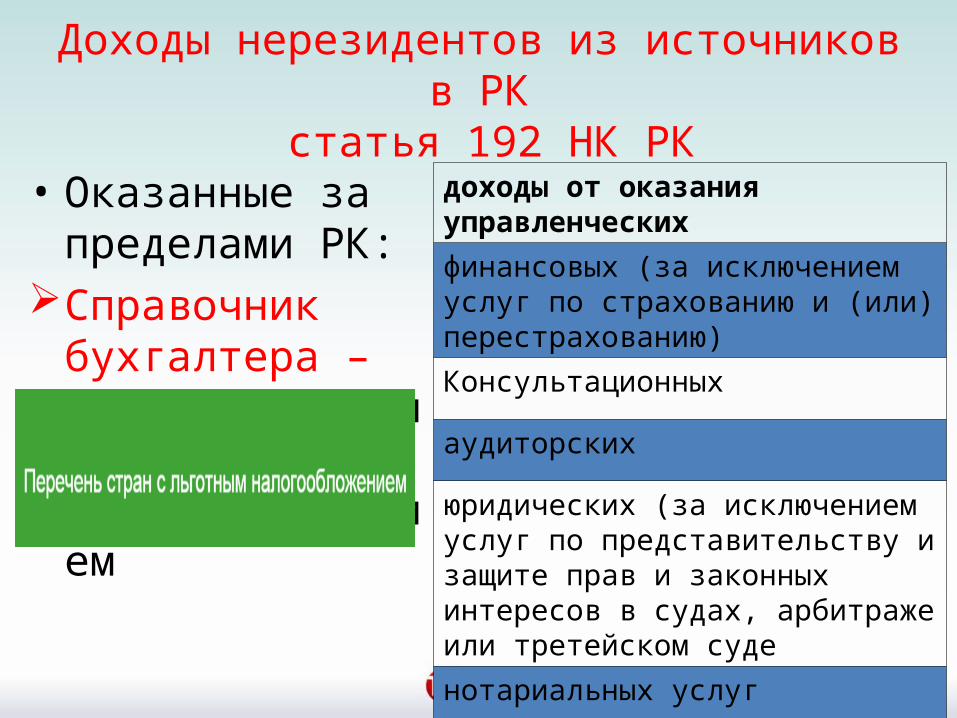

Доходы нерезидентов из источников в РК статья 192 НК РК

4

• Оказанные за пределами РК:

Справочник бухгалтера – перечень стран с льготным налогообложением

доходы от оказания управленческих

финансовых (за исключением услуг по страхованию и (или) перестрахованию)

Консультационных

аудиторских

юридических (за исключением услуг по представительству и защите прав и законных интересов в судах, арбитраже или третейском суде

нотариальных услуг

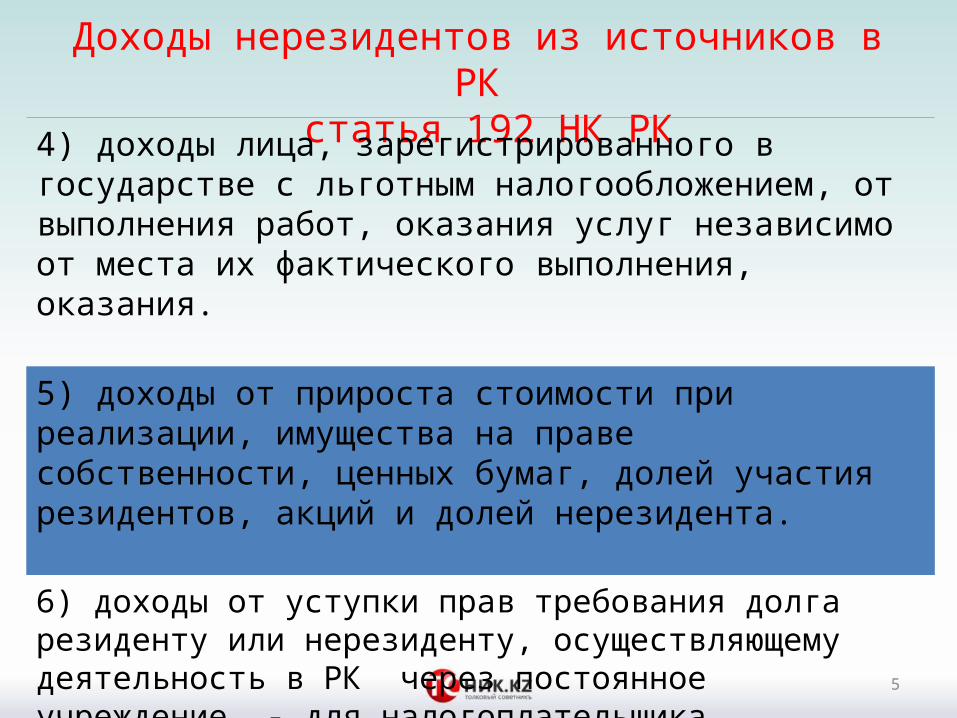

Доходы нерезидентов из источников в РК статья 192 НК РК

5

4) доходы лица, зарегистрированного в государстве с льготным налогообложением, от выполнения работ, оказания услуг независимо от места их фактического выполнения, оказания.

5) доходы от прироста стоимости при реализации, имущества на праве собственности, ценных бумаг, долей участия резидентов, акций и долей нерезидента.

6) доходы от уступки прав требования долга резиденту или нерезиденту, осуществляющему деятельность в РК через постоянное учреждение, - для налогоплательщика, уступившего право требования;

Доходы нерезидентов из источников в РК статья 192 НК РК

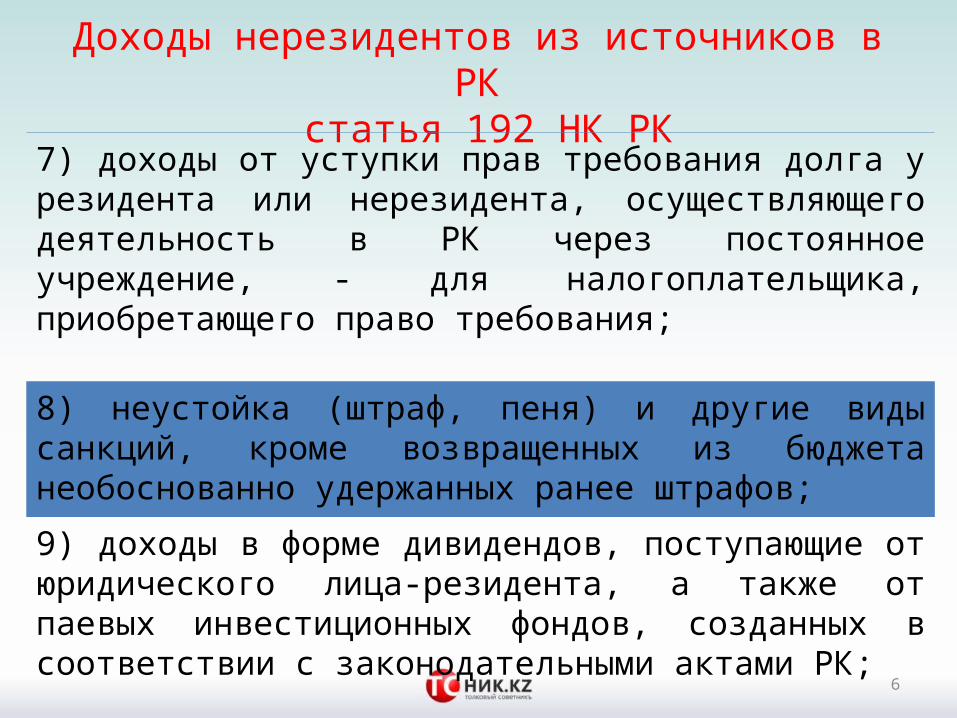

6

7) доходы от уступки прав требования долга у резидента или нерезидента, осуществляющего деятельность в РК через постоянное учреждение, - для налогоплательщика, приобретающего право требования;

8) неустойка (штраф, пеня) и другие виды санкций, кроме возвращенных из бюджета необоснованно удержанных ранее штрафов;

9) доходы в форме дивидендов, поступающие от юридического лица-резидента, а также от паевых инвестиционных фондов, созданных в соответствии с законодательными актами РК;

Доходы нерезидентов из источников в РК статья 192 НК РК

7

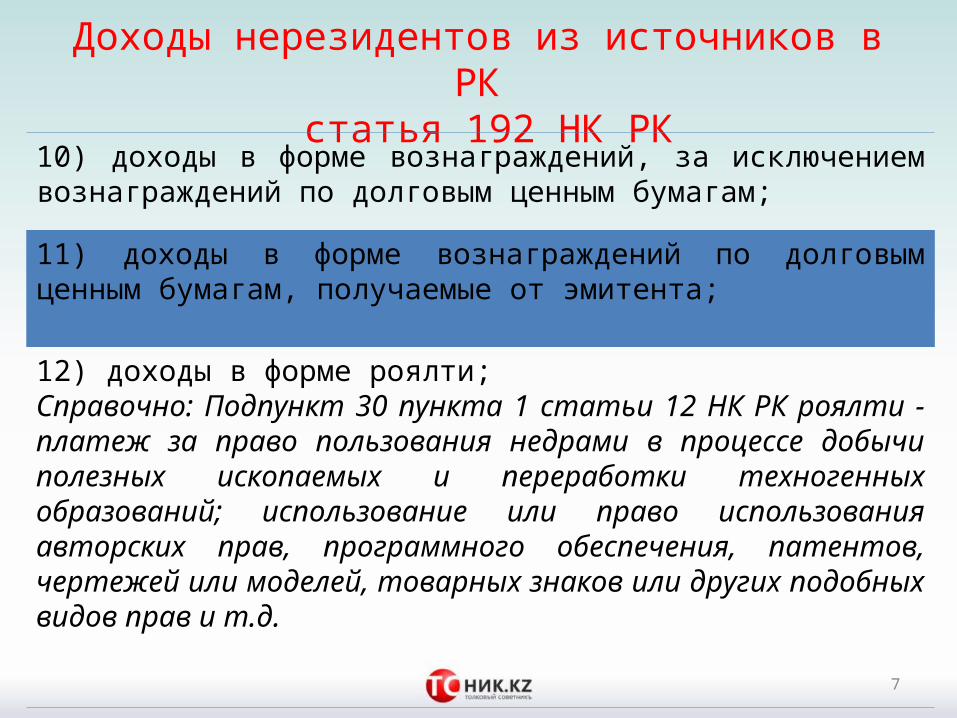

10) доходы в форме вознаграждений, за исключением вознаграждений по долговым ценным бумагам;

11) доходы в форме вознаграждений по долговым ценным бумагам, получаемые от эмитента;

12) доходы в форме роялти;Справочно: Подпункт 30 пункта 1 статьи 12 НК РК роялти - платеж за право пользования недрами в процессе добычи полезных ископаемых и переработки техногенных образований; использование или право использования авторских прав, программного обеспечения, патентов, чертежей или моделей, товарных знаков или других подобных видов прав и т.д.

Доходы нерезидентов из источников в РК статья 192 НК РК

8

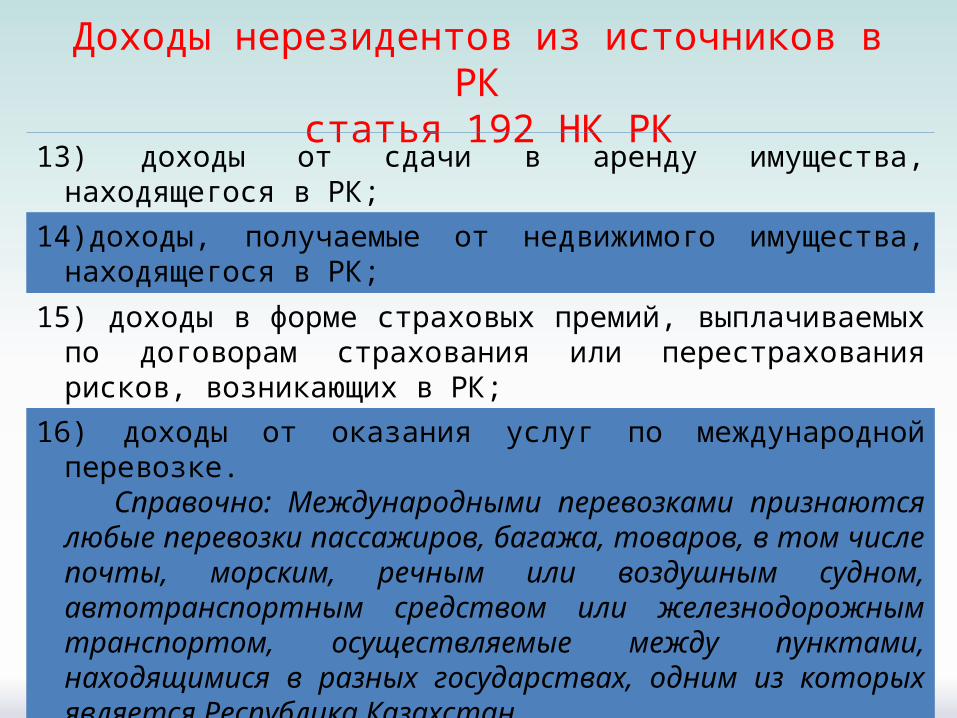

13) доходы от сдачи в аренду имущества, находящегося в РК;

14)доходы, получаемые от недвижимого имущества, находящегося в РК;

15) доходы в форме страховых премий, выплачиваемых по договорам страхования или перестрахования рисков, возникающих в РК;

16) доходы от оказания услуг по международной перевозке. Справочно: Международными перевозками признаются любые

перевозки пассажиров, багажа, товаров, в том числе почты, морским, речным или воздушным судном, автотранспортным средством или железнодорожным транспортом, осуществляемые между пунктами, находящимися в разных государствах, одним из которых является Республика Казахстан.

Доходы нерезидентов из источников в РК статья 192 НК РК

9

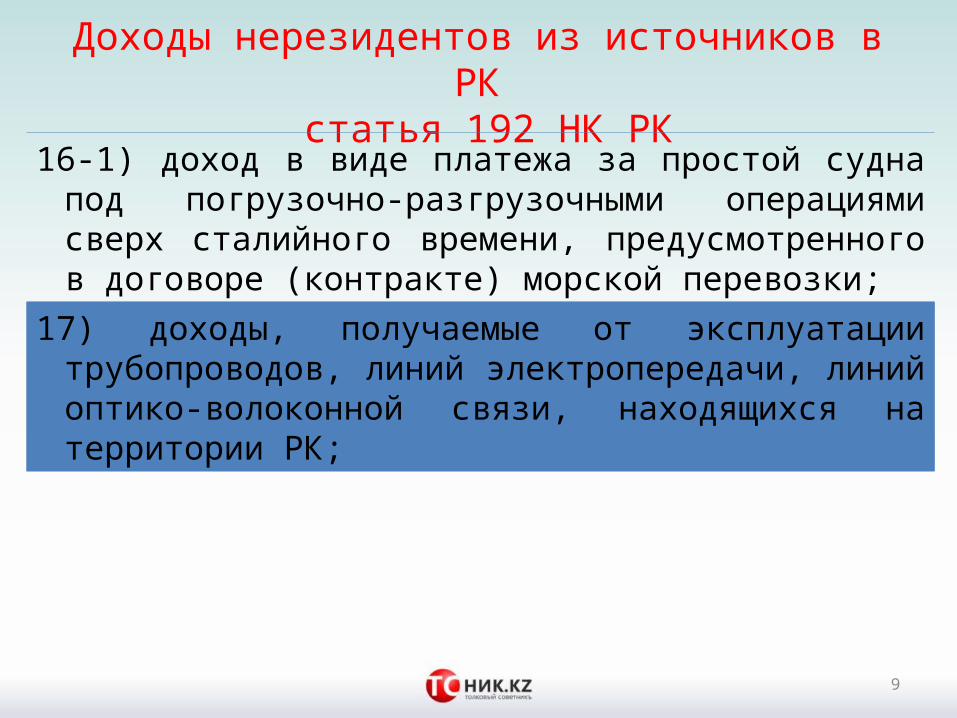

16-1) доход в виде платежа за простой судна под погрузочно-разгрузочными операциями сверх сталийного времени, предусмотренного в договоре (контракте) морской перевозки;

17) доходы, получаемые от эксплуатации трубопроводов, линий электропередачи, линий оптико-волоконной связи, находящихся на территории РК;

Доходы нерезидентов из источников в РК статья 192 НК РК

10

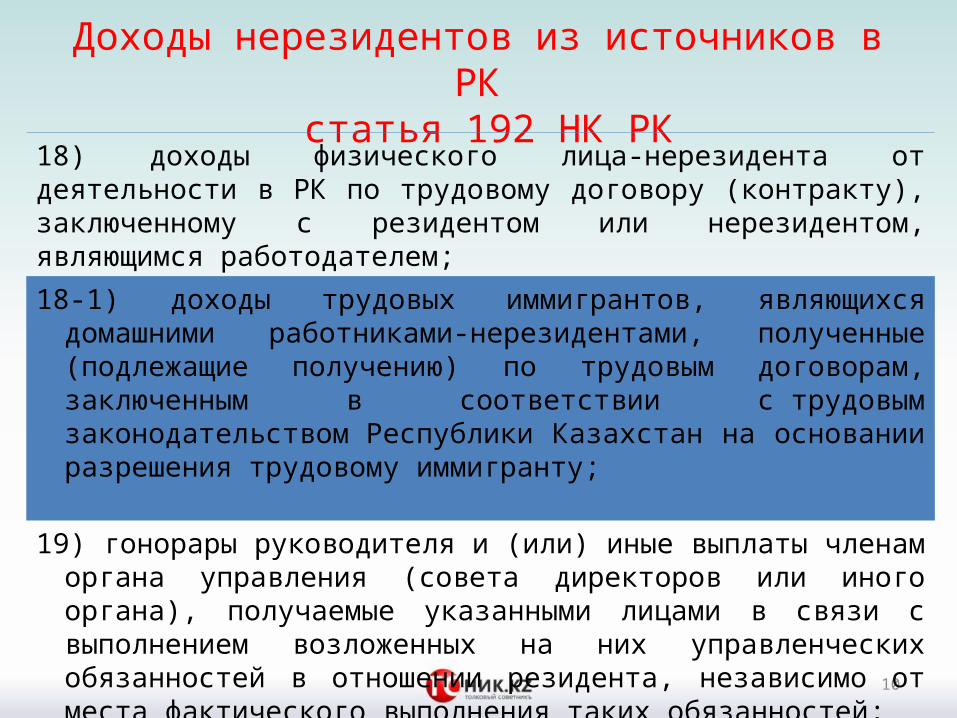

18) доходы физического лица-нерезидента от деятельности в РК по трудовому договору (контракту), заключенному с резидентом или нерезидентом, являющимся работодателем;

18-1) доходы трудовых иммигрантов, являющихся домашними работниками-нерезидентами, полученные (подлежащие получению) по трудовым договорам, заключенным в соответствии с трудовым законодательством Республики Казахстан на основании разрешения трудовому иммигранту;

19) гонорары руководителя и (или) иные выплаты членам органа управления (совета директоров или иного органа), получаемые указанными лицами в связи с выполнением возложенных на них управленческих обязанностей в отношении резидента, независимо от места фактического выполнения таких обязанностей;

Доходы нерезидентов из источников в РК статья 192 НК РК

11

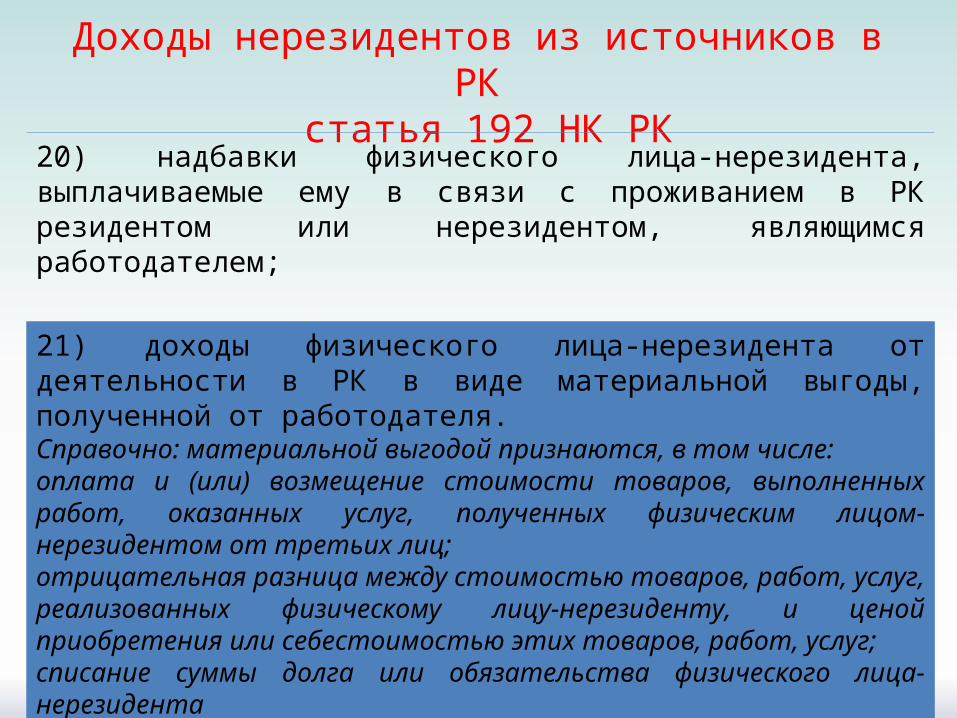

20) надбавки физического лица-нерезидента, выплачиваемые ему в связи с проживанием в РК резидентом или нерезидентом, являющимся работодателем;

21) доходы физического лица-нерезидента от деятельности в РК в виде материальной выгоды, полученной от работодателя.Справочно: материальной выгодой признаются, в том числе:оплата и (или) возмещение стоимости товаров, выполненных работ, оказанных услуг, полученных физическим лицом-нерезидентом от третьих лиц;отрицательная разница между стоимостью товаров, работ, услуг, реализованных физическому лицу-нерезиденту, и ценой приобретения или себестоимостью этих товаров, работ, услуг;списание суммы долга или обязательства физического лица-нерезидента

Доходы нерезидентов из источников в РК статья 192 НК РК

12

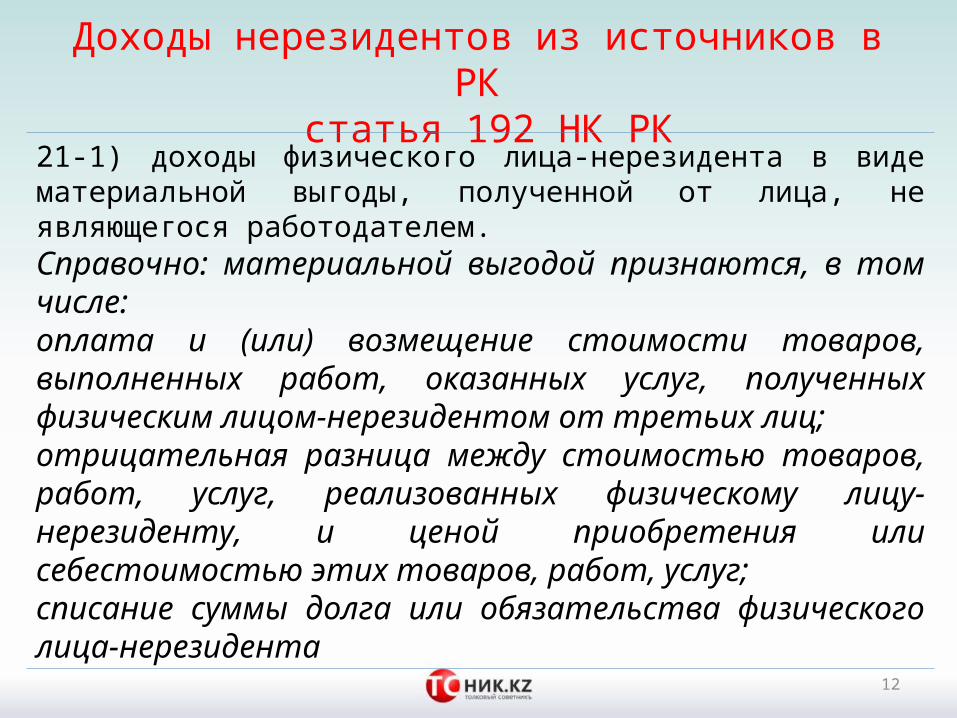

21-1) доходы физического лица-нерезидента в виде материальной выгоды, полученной от лица, не являющегося работодателем.Справочно: материальной выгодой признаются, в том числе:оплата и (или) возмещение стоимости товаров, выполненных работ, оказанных услуг, полученных физическим лицом-нерезидентом от третьих лиц;отрицательная разница между стоимостью товаров, работ, услуг, реализованных физическому лицу-нерезиденту, и ценой приобретения или себестоимостью этих товаров, работ, услуг;списание суммы долга или обязательства физического лица-нерезидента

Доходы нерезидентов из источников в РК статья 192 НК РК

13

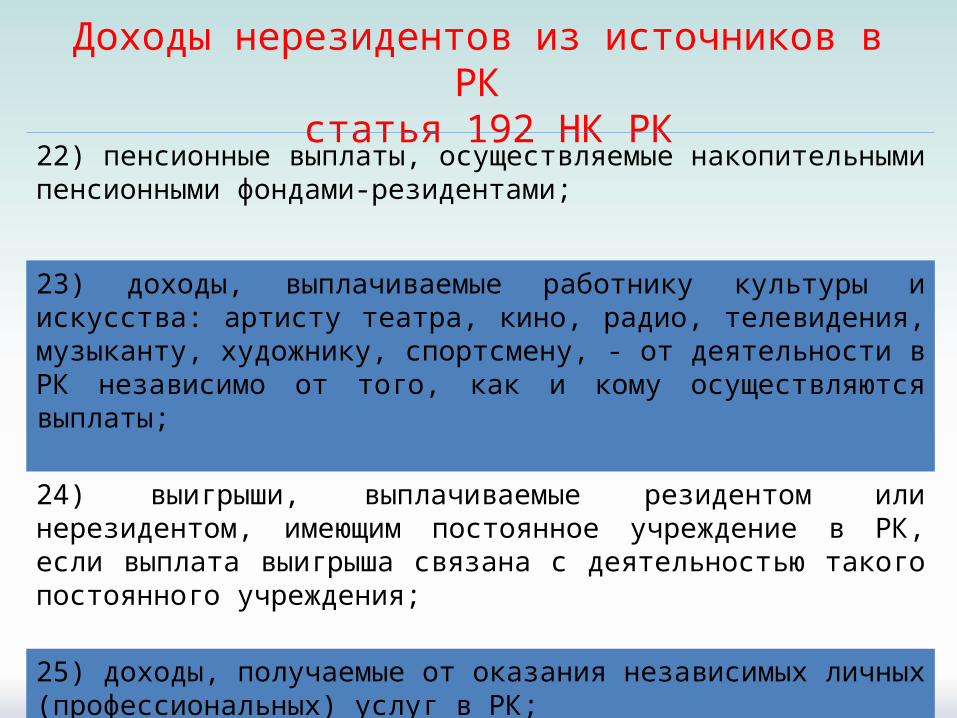

22) пенсионные выплаты, осуществляемые накопительными пенсионными фондами-резидентами;

23) доходы, выплачиваемые работнику культуры и искусства: артисту театра, кино, радио, телевидения, музыканту, художнику, спортсмену, - от деятельности в РК независимо от того, как и кому осуществляются выплаты;

24) выигрыши, выплачиваемые резидентом или нерезидентом, имеющим постоянное учреждение в РК, если выплата выигрыша связана с деятельностью такого постоянного учреждения;

25) доходы, получаемые от оказания независимых личных (профессиональных) услуг в РК;

Доходы нерезидентов из источников в РК статья 192 НК РК

14

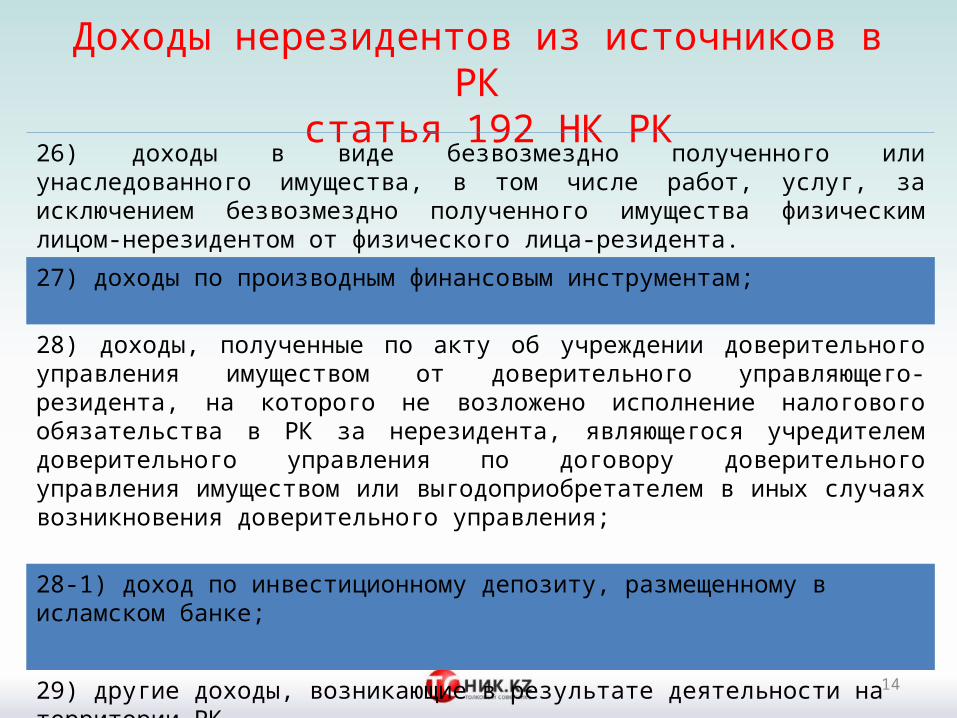

26) доходы в виде безвозмездно полученного или унаследованного имущества, в том числе работ, услуг, за исключением безвозмездно полученного имущества физическим лицом-нерезидентом от физического лица-резидента.

27) доходы по производным финансовым инструментам;

28) доходы, полученные по акту об учреждении доверительного управления имуществом от доверительного управляющего-резидента, на которого не возложено исполнение налогового обязательства в РК за нерезидента, являющегося учредителем доверительного управления по договору доверительного управления имуществом или выгодоприобретателем в иных случаях возникновения доверительного управления;

28-1) доход по инвестиционному депозиту, размещенному в исламском банке;

29) другие доходы, возникающие в результате деятельности на территории РК.

Не является Доходом нерезидента в РКПункт 2 статьи 192 НК РК

15

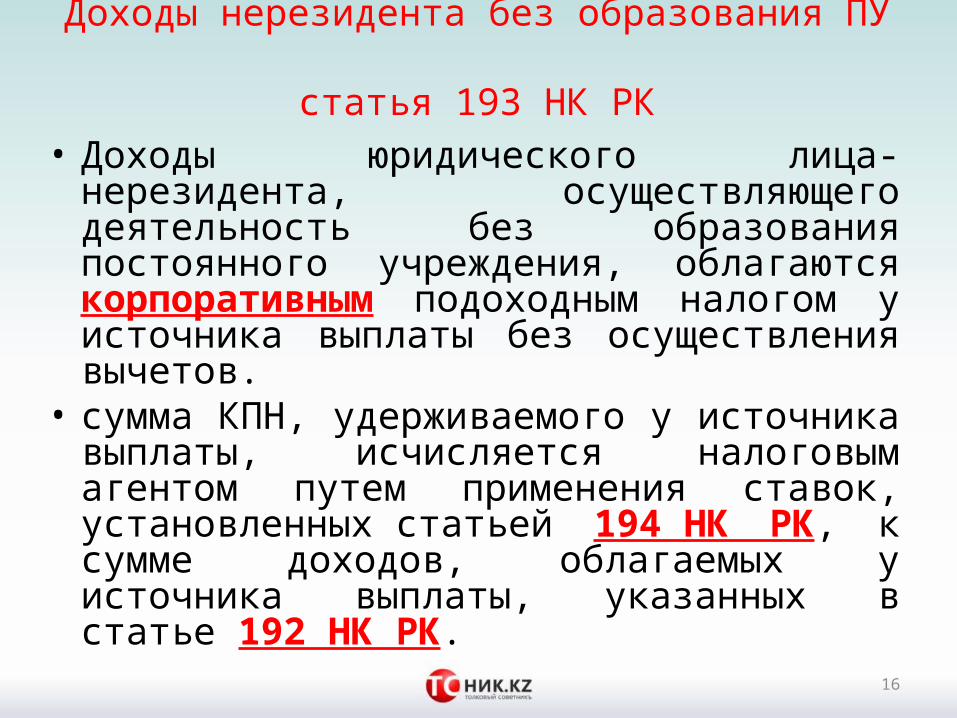

Доходы нерезидента без образования ПУ статья 193 НК РК

• Доходы юридического лица-нерезидента, осуществляющего деятельность без образования постоянного учреждения, облагаются корпоративным подоходным налогом у источника выплаты без осуществления вычетов.

• сумма КПН, удерживаемого у источника выплаты, исчисляется налоговым агентом путем применения ставок, установленных статьей 194 НК РК, к сумме доходов, облагаемых у источника выплаты, указанных в статье 192 НК РК.

16

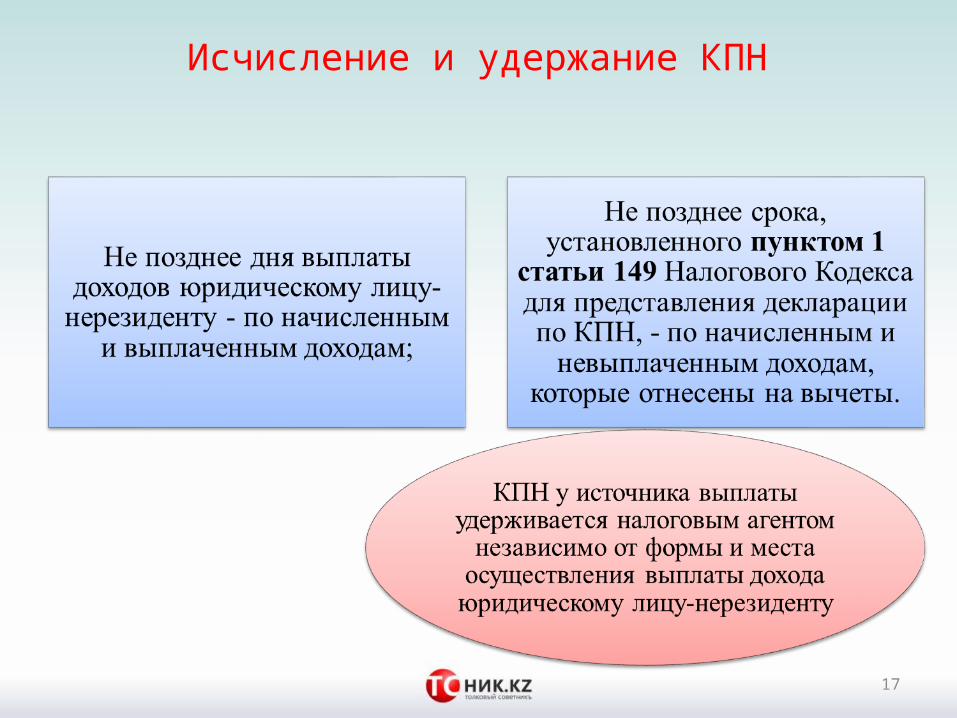

Исчисление и удержание КПН

17

Порядок удержания и уплаты

18

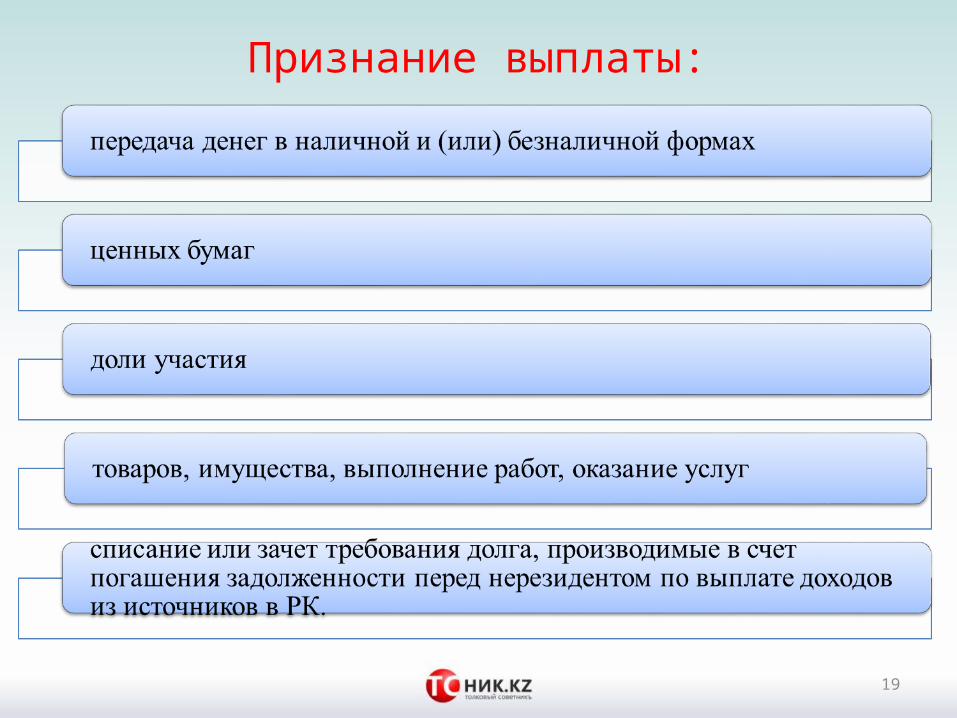

Признание выплаты:

19

Компоненты дохода:

20

• При наличии в контрактах, заключенных с нерезидентами, положений, предусматривающих выполнение, оказание различных видов работ, услуг на территории Республики Казахстан и за ее пределами, порядок исчисления и удержания подоходного налога у источника выплаты, применяется к каждому виду работ, услуг отдельно.

• Каждый этап выполненных работ, оказанных услуг нерезидентом в рамках единого производственно-технологического цикла рассматривается как отдельный вид работ, услуг в целях исчисления и удержания подоходного налога у источника выплаты с доходов нерезидентов.

• При этом общая сумма доходов нерезидента по вышеуказанным контрактам должна быть обоснованно распределена на доходы, полученные от выполнения работ, оказания услуг в Республике Казахстан и за ее пределами.

Компоненты дохода:

21

• Нерезидент обязан представить получателю услуг копии учетной документации, подтверждающей обоснованность распределения общей суммы дохода нерезидента на доходы, полученные от выполнения работ, оказания услуг в Республике Казахстан, и на доходы, полученные от выполнения работ, оказания услуг за ее пределами.

• При необоснованном распределении дохода нерезидента, приведшего к занижению суммы дохода нерезидента, подлежащего налогообложению в Республике Казахстан, налогообложению подлежит совокупная сумма дохода нерезидента, полученного по вышеуказанным контрактам от выполнения работ, оказания услуг как в Республике Казахстан, так и за ее пределами.

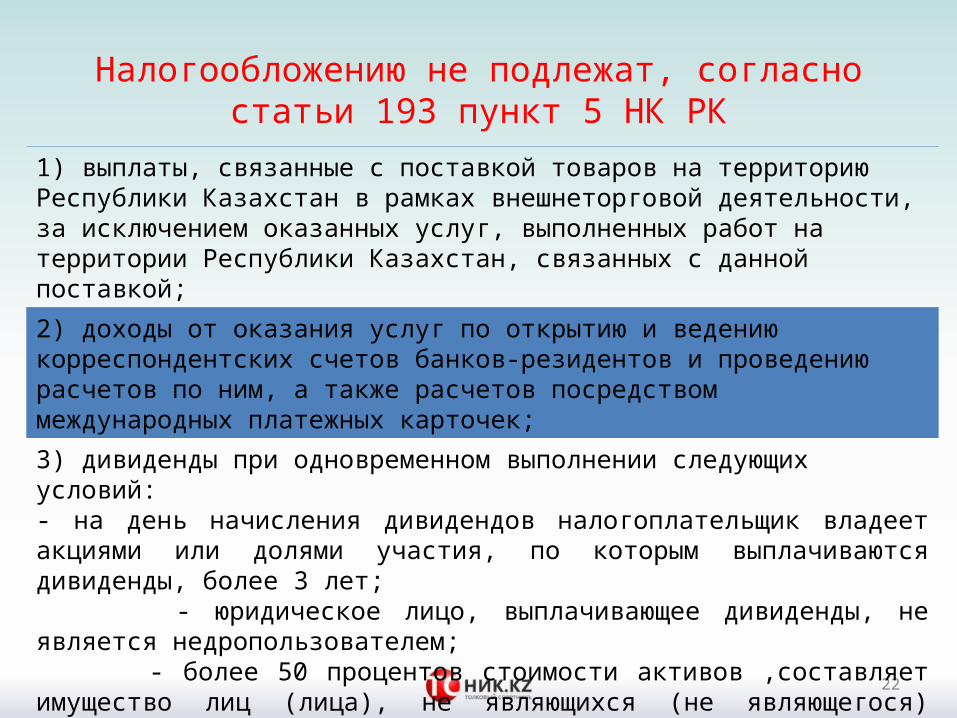

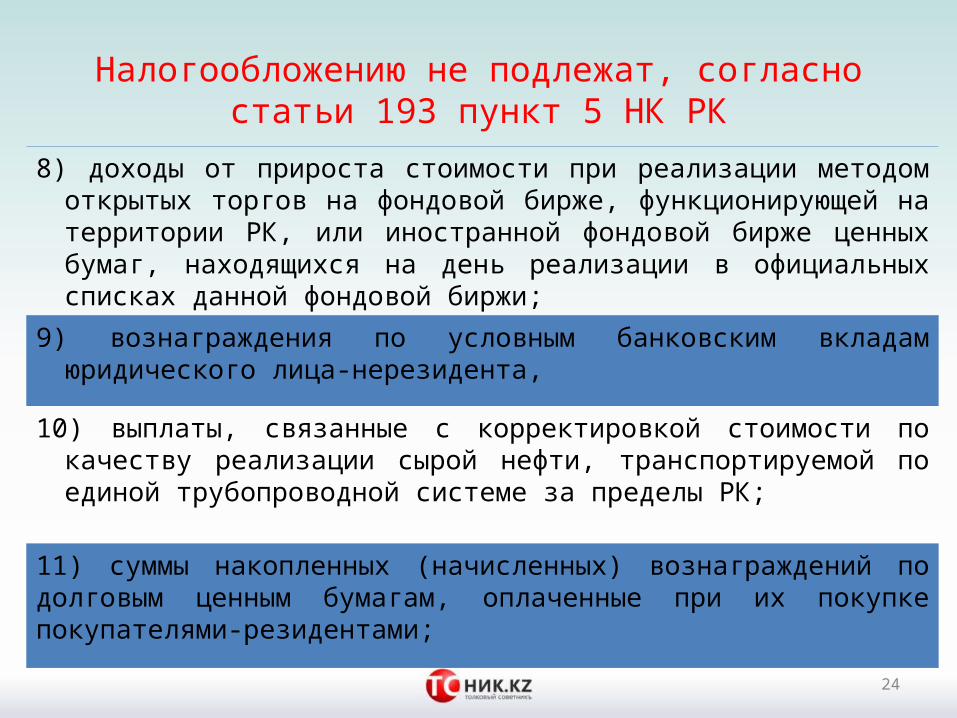

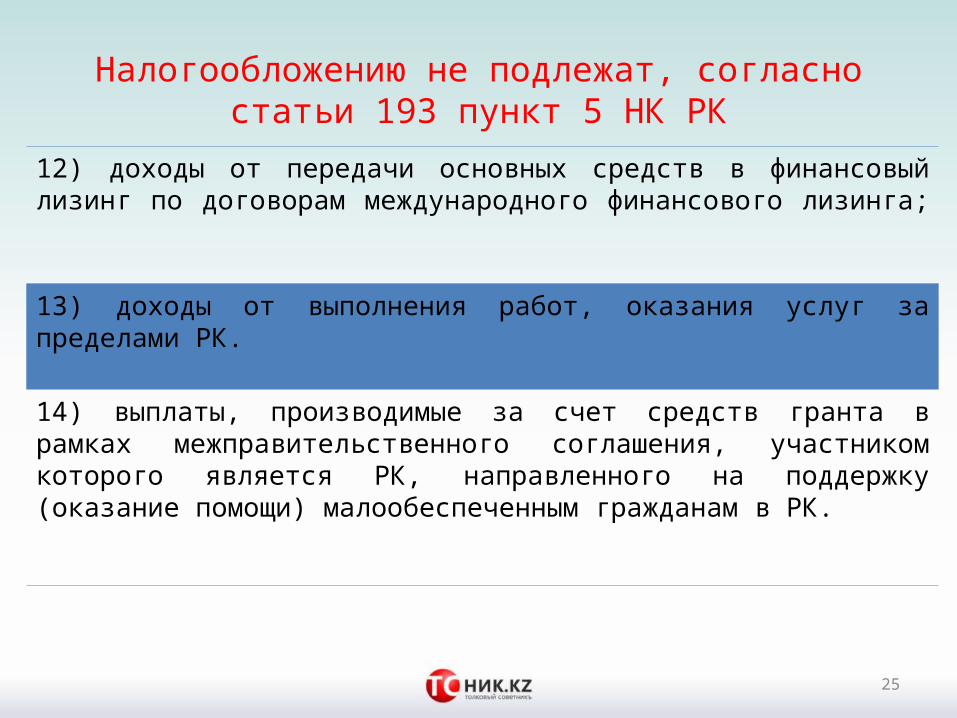

Налогообложению не подлежат, согласно статьи 193 пункт 5 НК РК

22

1) выплаты, связанные с поставкой товаров на территорию Республики Казахстан в рамках внешнеторговой деятельности, за исключением оказанных услуг, выполненных работ на территории Республики Казахстан, связанных с данной поставкой;

2) доходы от оказания услуг по открытию и ведению корреспондентских счетов банков-резидентов и проведению расчетов по ним, а также расчетов посредством международных платежных карточек;

3) дивиденды при одновременном выполнении следующих условий:- на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более 3 лет; - юридическое лицо, выплачивающее дивиденды, не является недропользователем; - более 50 процентов стоимости активов ,составляет имущество лиц (лица), не являющихся (не являющегося) недропользователями (недропользователем).

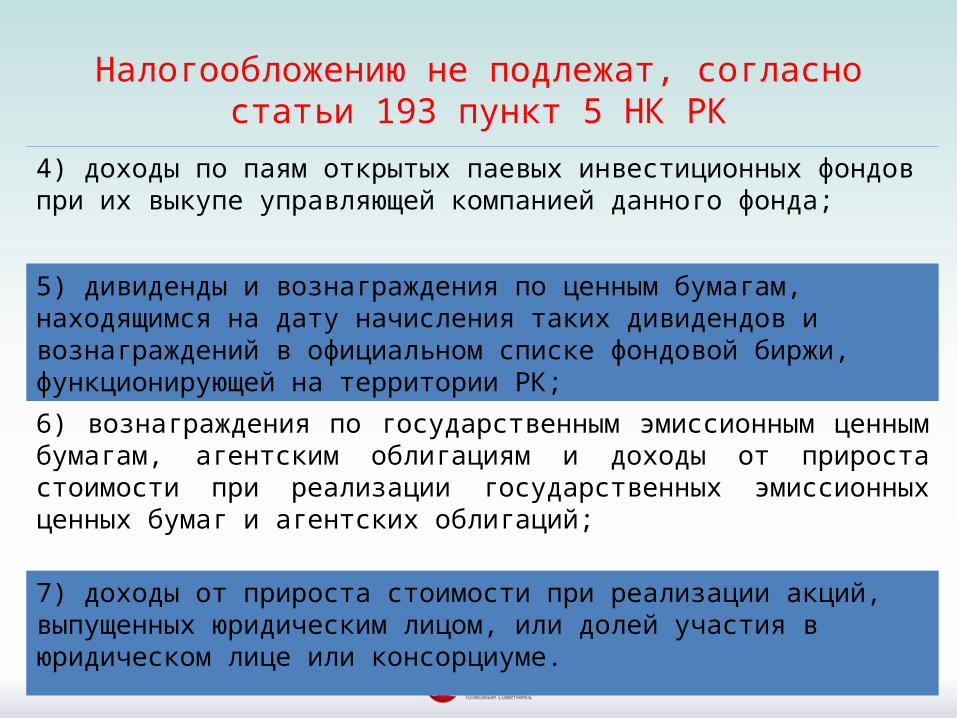

Налогообложению не подлежат, согласно статьи 193 пункт 5 НК РК

23

4) доходы по паям открытых паевых инвестиционных фондов при их выкупе управляющей компанией данного фонда;

5) дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовой биржи, функционирующей на территории РК;

6) вознаграждения по государственным эмиссионным ценным бумагам, агентским облигациям и доходы от прироста стоимости при реализации государственных эмиссионных ценных бумаг и агентских облигаций;

7) доходы от прироста стоимости при реализации акций, выпущенных юридическим лицом, или долей участия в юридическом лице или консорциуме.

Налогообложению не подлежат, согласно статьи 193 пункт 5 НК РК

24

8) доходы от прироста стоимости при реализации методом открытых торгов на фондовой бирже, функционирующей на территории РК, или иностранной фондовой бирже ценных бумаг, находящихся на день реализации в официальных списках данной фондовой биржи;

9) вознаграждения по условным банковским вкладам юридического лица-нерезидента,

10) выплаты, связанные с корректировкой стоимости по качеству реализации сырой нефти, транспортируемой по единой трубопроводной системе за пределы РК;

11) суммы накопленных (начисленных) вознаграждений по долговым ценным бумагам, оплаченные при их покупке покупателями-резидентами;

Налогообложению не подлежат, согласно статьи 193 пункт 5 НК РК

25

12) доходы от передачи основных средств в финансовый лизинг по договорам международного финансового лизинга;

13) доходы от выполнения работ, оказания услуг за пределами РК.

14) выплаты, производимые за счет средств гранта в рамках межправительственного соглашения, участником которого является РК, направленного на поддержку (оказание помощи) малообеспеченным гражданам в РК.

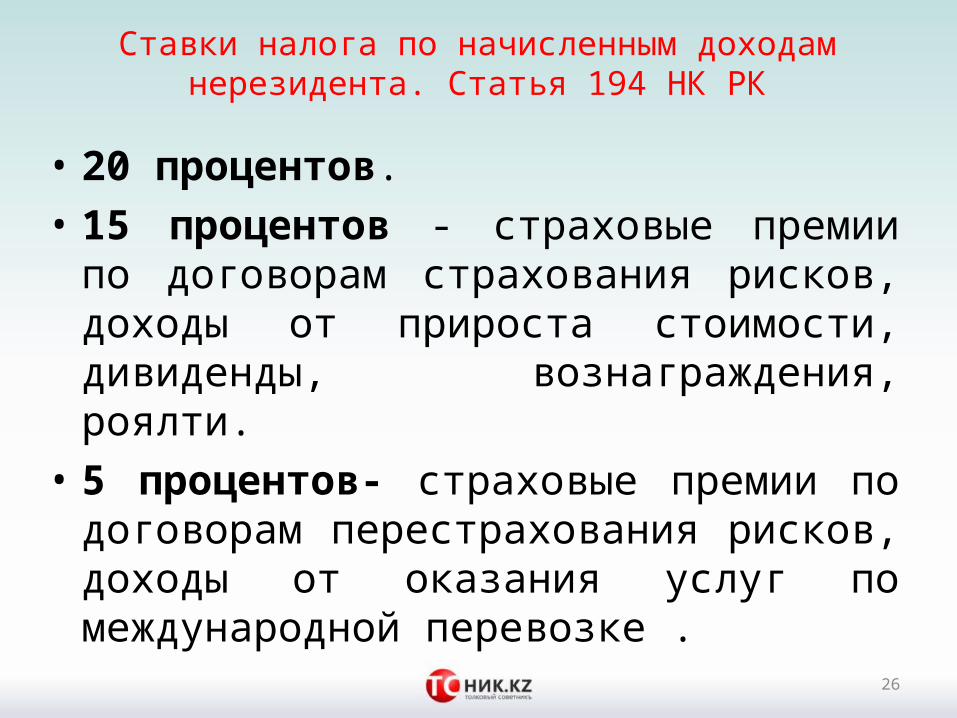

Ставки налога по начисленным доходам нерезидента. Статья 194 НК РК

• 20 процентов.

• 15 процентов - страховые премии по договорам страхования рисков, доходы от прироста стоимости, дивиденды, вознаграждения, роялти.

• 5 процентов- страховые премии по договорам перестрахования рисков, доходы от оказания услуг по международной перевозке .

26

27

Порядок и сроки перечисления корпоративного подоходного налога у источника выплаты. Пункт 1 статьи

195 НК РК

28

Представление налоговой отчетности. Статья 196 НК РК

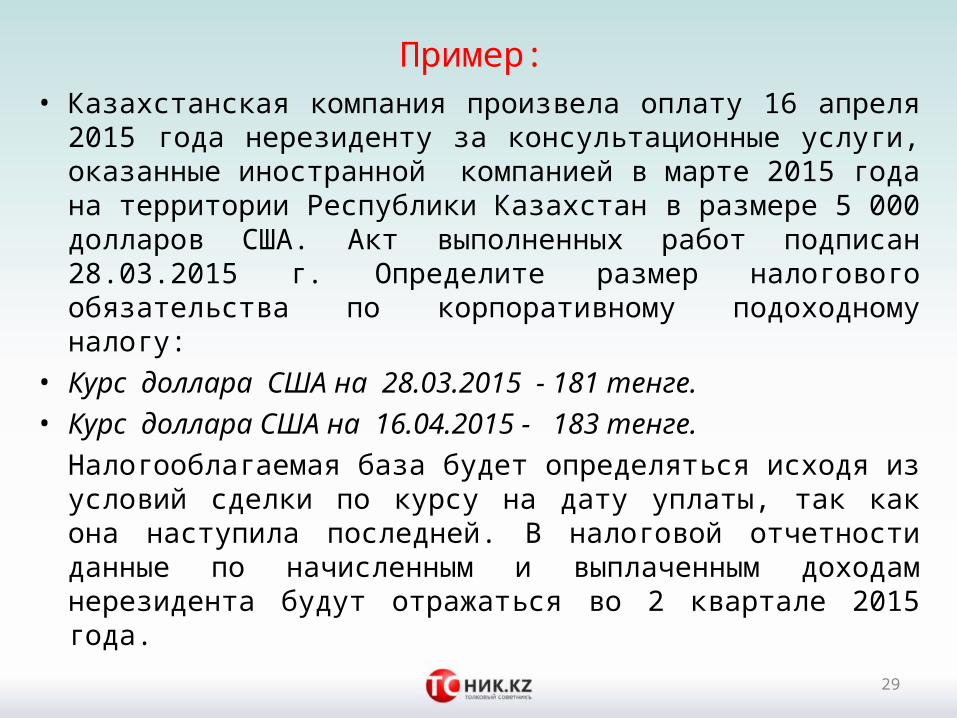

Пример:

• Казахстанская компания произвела оплату 16 апреля 2015 года нерезиденту за консультационные услуги, оказанные иностранной компанией в марте 2015 года на территории Республики Казахстан в размере 5 000 долларов США. Акт выполненных работ подписан 28.03.2015 г. Определите размер налогового обязательства по корпоративному подоходному налогу:

• Курс доллара США на 28.03.2015 - 181 тенге.

• Курс доллара США на 16.04.2015 - 183 тенге.

Налогооблагаемая база будет определяться исходя из условий сделки по курсу на дату уплаты, так как она наступила последней. В налоговой отчетности данные по начисленным и выплаченным доходам нерезидента будут отражаться во 2 квартале 2015 года.

29

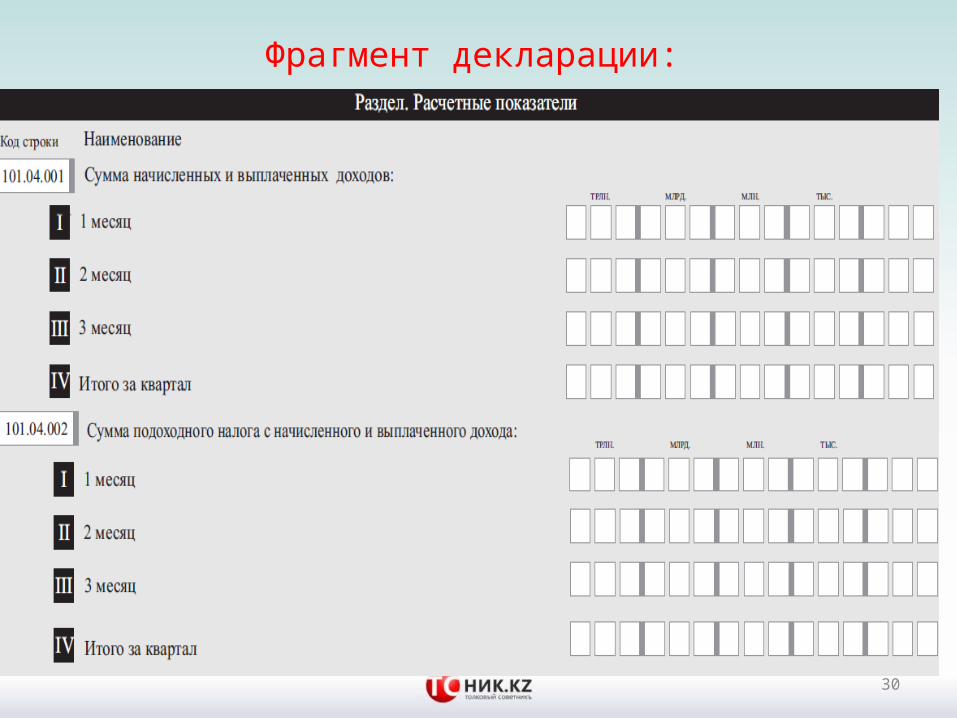

Фрагмент декларации:

30

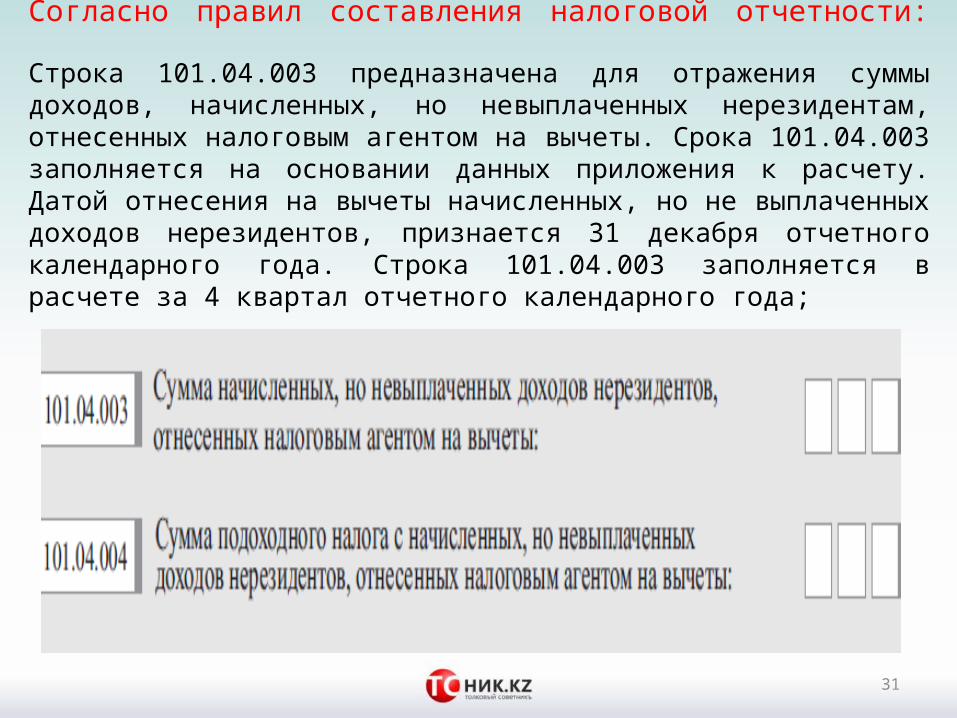

Согласно правил составления налоговой отчетности: Строка 101.04.003 предназначена для отражения суммы доходов, начисленных, но невыплаченных нерезидентам, отнесенных налоговым агентом на вычеты. Срока 101.04.003 заполняется на основании данных приложения к расчету.Датой отнесения на вычеты начисленных, но не выплаченных доходов нерезидентов, признается 31 декабря отчетного календарного года. Строка 101.04.003 заполняется в расчете за 4 квартал отчетного календарного года;

31

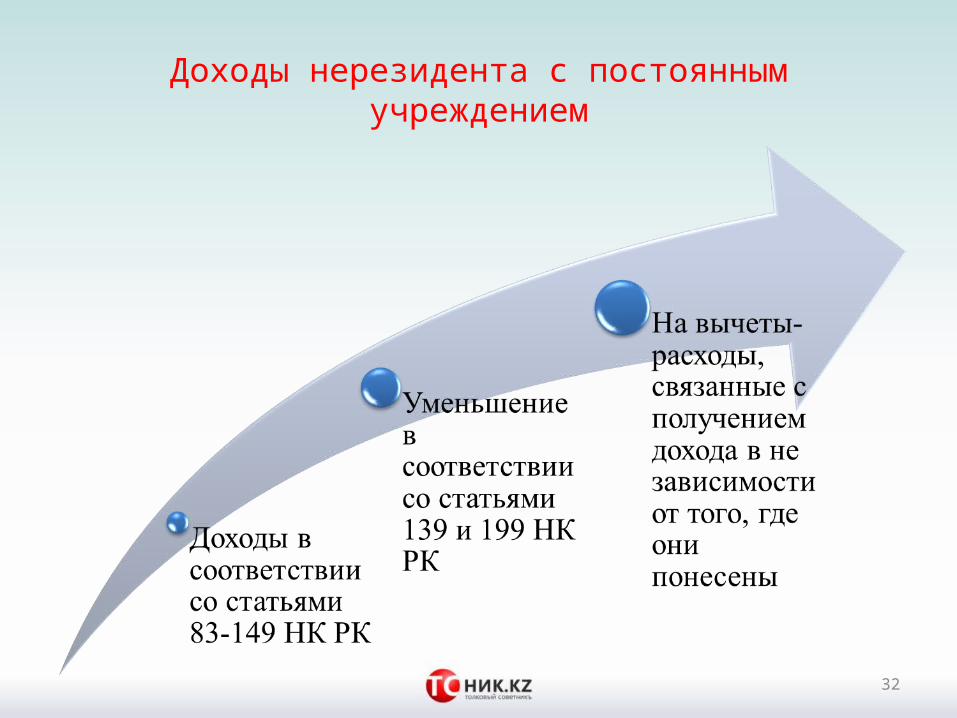

Доходы нерезидента с постоянным учреждением

32

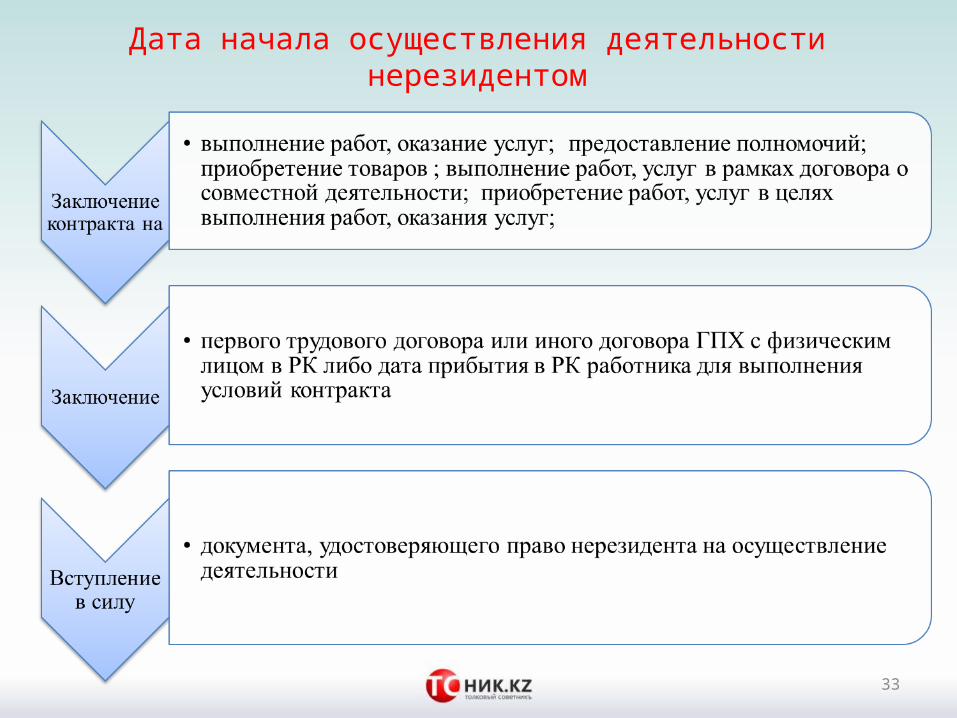

Дата начала осуществления деятельности нерезидентом

33

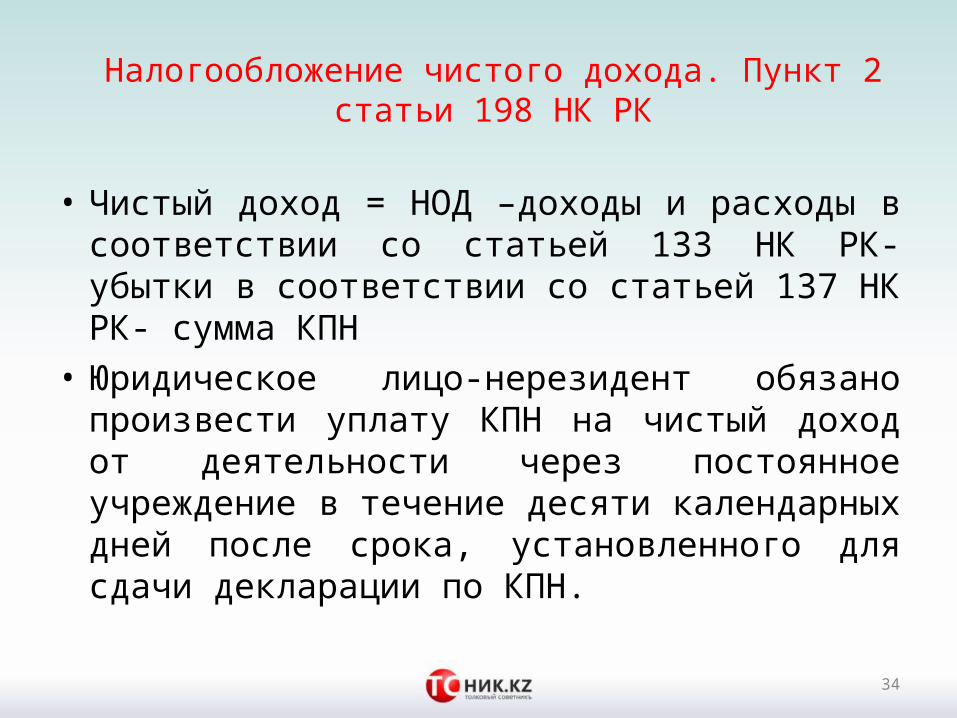

Налогообложение чистого дохода. Пункт 2 статьи 198 НК РК

• Чистый доход = НОД –доходы и расходы в соответствии со статьей 133 НК РК- убытки в соответствии со статьей 137 НК РК- сумма КПН

• Юридическое лицо-нерезидент обязано произвести уплату КПН на чистый доход от деятельности через постоянное учреждение в течение десяти календарных дней после срока, установленного для сдачи декларации по КПН.

34

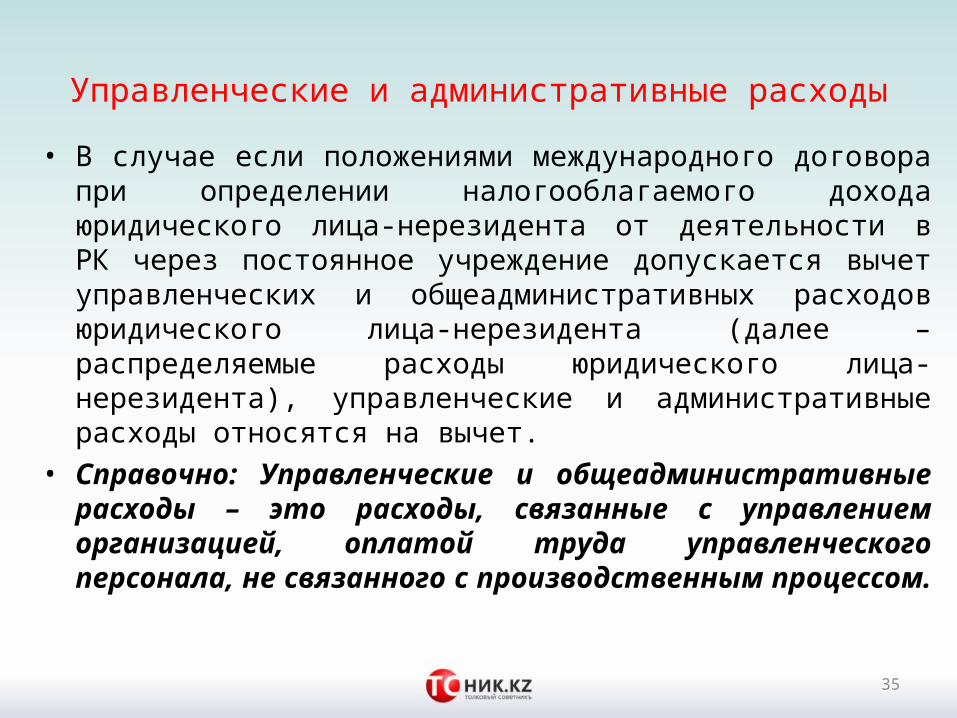

Управленческие и административные расходы

• В случае если положениями международного договора при определении налогооблагаемого дохода юридического лица-нерезидента от деятельности в РК через постоянное учреждение допускается вычет управленческих и общеадминистративных расходов юридического лица-нерезидента (далее – распределяемые расходы юридического лица-нерезидента), управленческие и административные расходы относятся на вычет.

• Справочно: Управленческие и общеадминистративные расходы – это расходы, связанные с управлением организацией, оплатой труда управленческого персонала, не связанного с производственным процессом.

35

Методы отнесения на вычеты

36

При ведении раздельного учета по постоянному

учреждению

Произведение суммы распределяемых

расходов юридического лица-нерезидента и

расчетного показателя.Доходы

ОСОплата труда

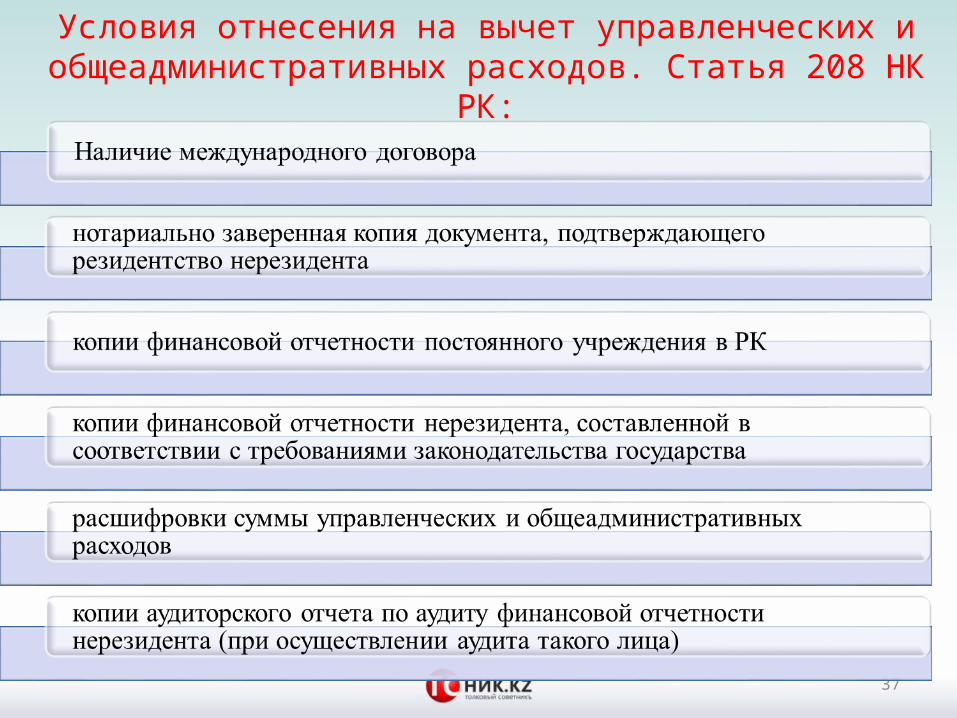

Условия отнесения на вычет управленческих и общеадминистративных расходов. Статья 208 НК РК:

37

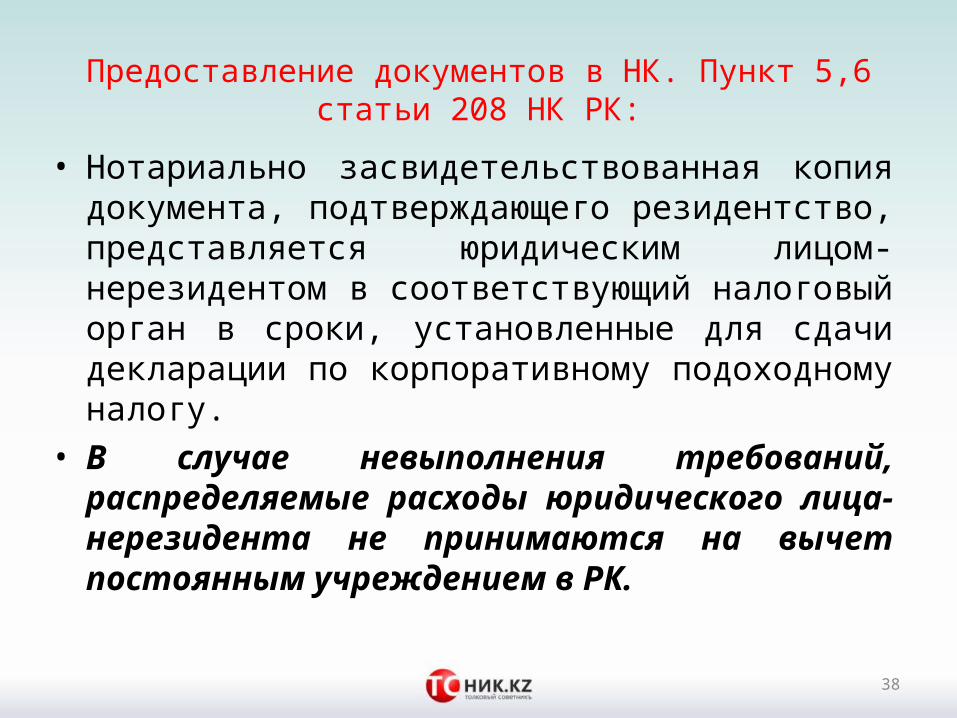

Предоставление документов в НК. Пункт 5,6 статьи 208 НК РК:

• Нотариально засвидетельствованная копия документа, подтверждающего резидентство, представляется юридическим лицом-нерезидентом в соответствующий налоговый орган в сроки, установленные для сдачи декларации по корпоративному подоходному налогу.

• В случае невыполнения требований, распределяемые расходы юридического лица-нерезидента не принимаются на вычет постоянным учреждением в РК.

38

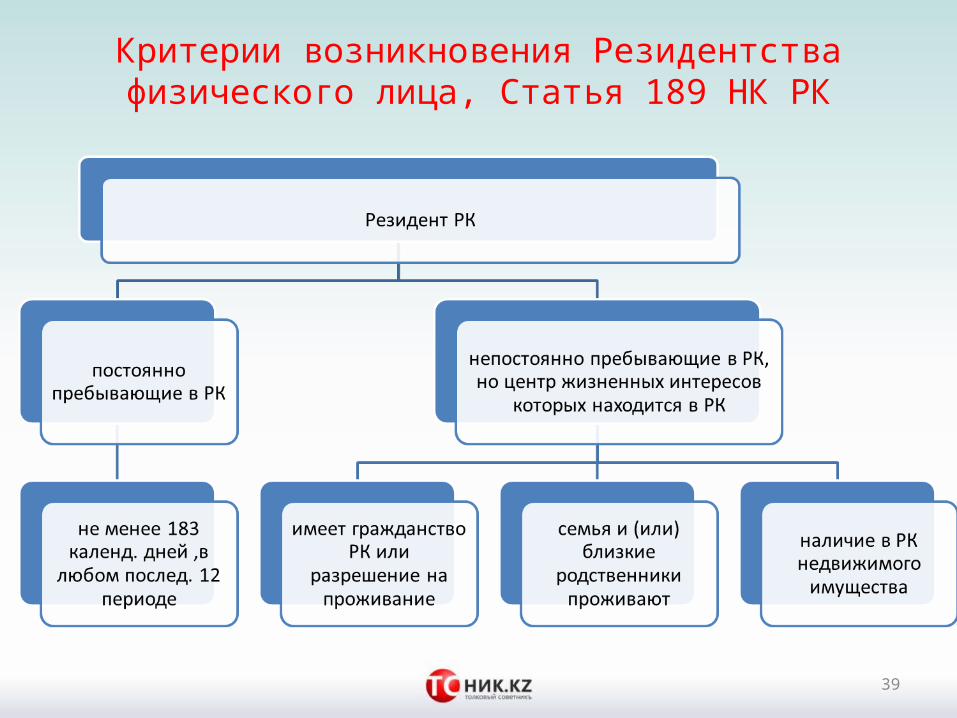

Критерии возникновения Резидентства физического лица, Статья 189 НК РК

39

Резидентство физического лица

• Признание физического лица иностранного гражданина резидентом РК влияет только на его налогообложение. Статус иностранного гражданина для физического лица остается неизменным.

• Для налогового агента важно не пропустить день признания физического лица нерезидента РК в целях налогообложения резидентом, так как от этого зависит налогообложение доходов данного физического лица.

40

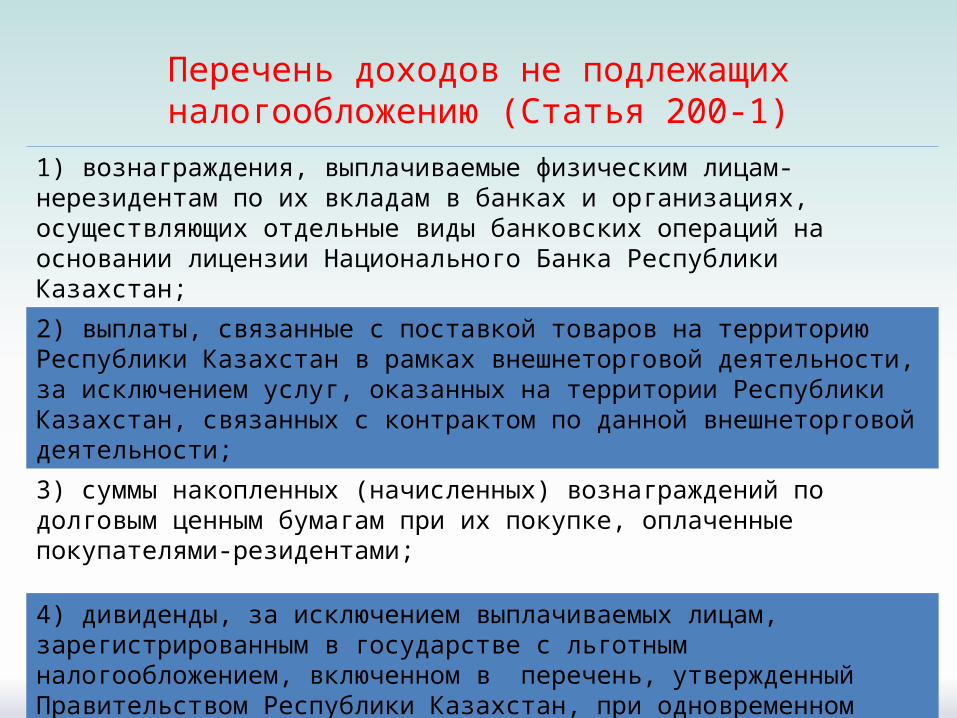

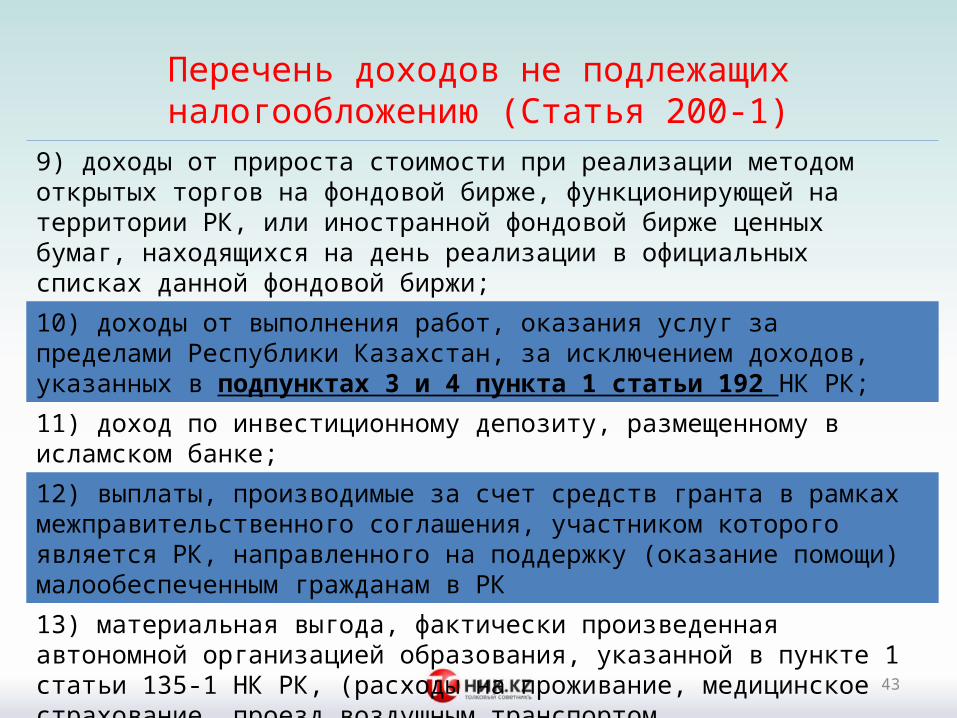

Перечень доходов не подлежащих налогообложению (Статья 200-1)

41

1) вознаграждения, выплачиваемые физическим лицам-нерезидентам по их вкладам в банках и организациях, осуществляющих отдельные виды банковских операций на основании лицензии Национального Банка Республики Казахстан;

2) выплаты, связанные с поставкой товаров на территорию Республики Казахстан в рамках внешнеторговой деятельности, за исключением услуг, оказанных на территории Республики Казахстан, связанных с контрактом по данной внешнеторговой деятельности;

3) суммы накопленных (начисленных) вознаграждений по долговым ценным бумагам при их покупке, оплаченные покупателями-резидентами;

4) дивиденды, за исключением выплачиваемых лицам, зарегистрированным в государстве с льготным налогообложением, включенном в перечень, утвержденный Правительством Республики Казахстан, при одновременном выполнении 3-х условий

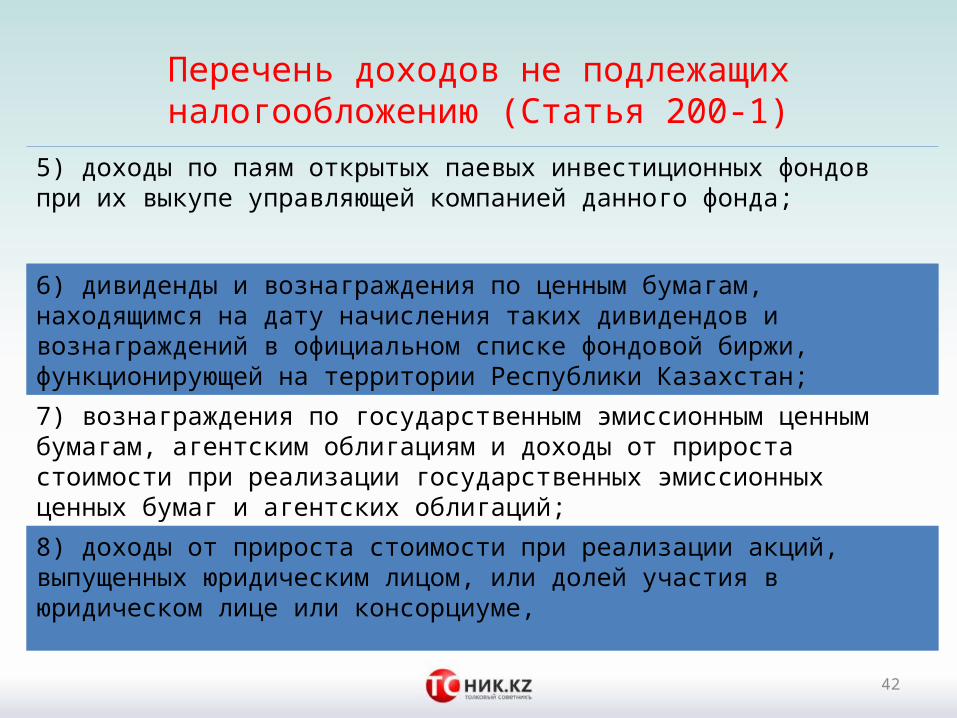

Перечень доходов не подлежащих налогообложению (Статья 200-1)

42

5) доходы по паям открытых паевых инвестиционных фондов при их выкупе управляющей компанией данного фонда;

6) дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовой биржи, функционирующей на территории Республики Казахстан;

7) вознаграждения по государственным эмиссионным ценным бумагам, агентским облигациям и доходы от прироста стоимости при реализации государственных эмиссионных ценных бумаг и агентских облигаций;

8) доходы от прироста стоимости при реализации акций, выпущенных юридическим лицом, или долей участия в юридическом лице или консорциуме,

Перечень доходов не подлежащих налогообложению (Статья 200-1)

43

9) доходы от прироста стоимости при реализации методом открытых торгов на фондовой бирже, функционирующей на территории РК, или иностранной фондовой бирже ценных бумаг, находящихся на день реализации в официальных списках данной фондовой биржи;

10) доходы от выполнения работ, оказания услуг за пределами Республики Казахстан, за исключением доходов, указанных в подпунктах 3 и 4 пункта 1 статьи 192 НК РК;

11) доход по инвестиционному депозиту, размещенному в исламском банке;

12) выплаты, производимые за счет средств гранта в рамках межправительственного соглашения, участником которого является РК, направленного на поддержку (оказание помощи) малообеспеченным гражданам в РК

13) материальная выгода, фактически произведенная автономной организацией образования, указанной в пункте 1 статьи 135-1 НК РК, (расходы на проживание, медицинское страхование, проезд воздушным транспортом.

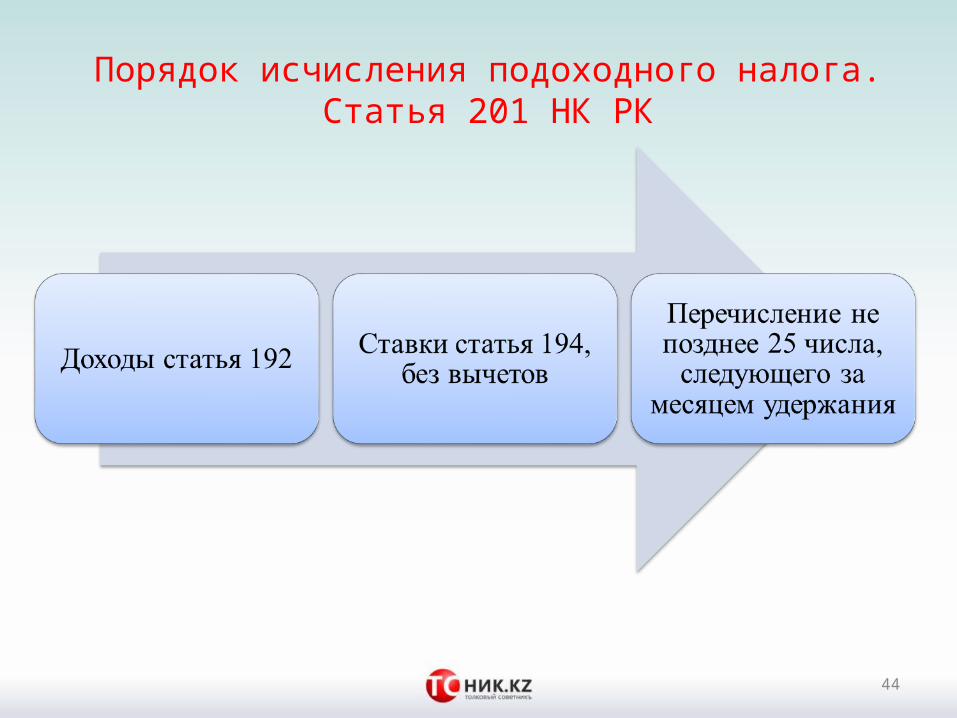

Порядок исчисления подоходного налога. Статья 201 НК РК

44

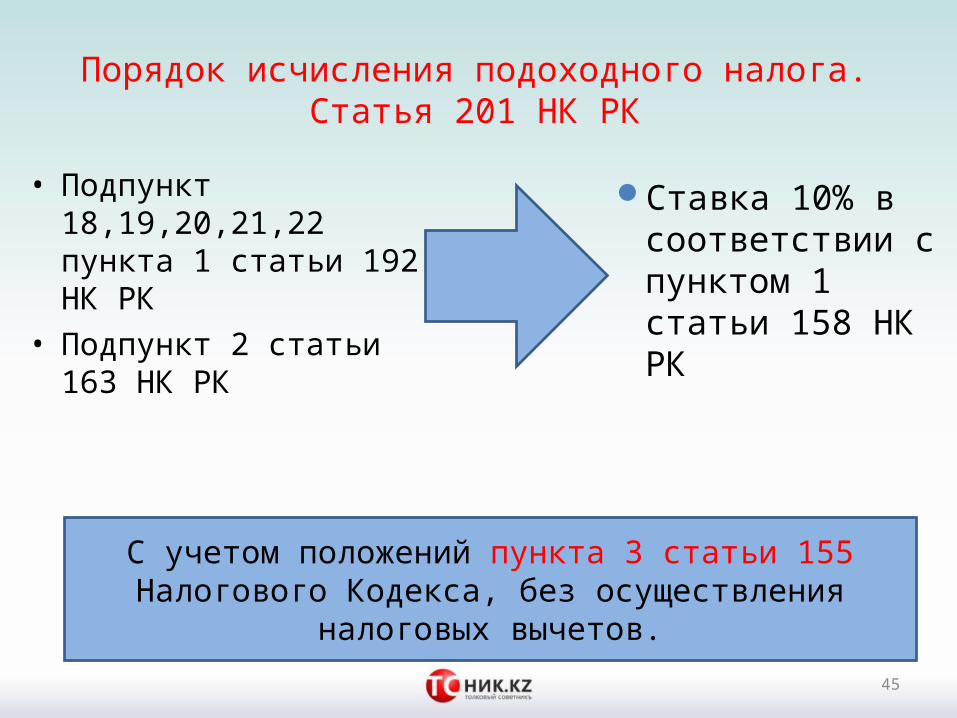

Порядок исчисления подоходного налога. Статья 201 НК РК

• Подпункт 18,19,20,21,22 пункта 1 статьи 192 НК РК

• Подпункт 2 статьи 163 НК РК

45

Ставка 10% в соответствии с пунктом 1 статьи 158 НК РК

С учетом положений пункта 3 статьи 155 Налогового Кодекса, без осуществления налоговых вычетов.

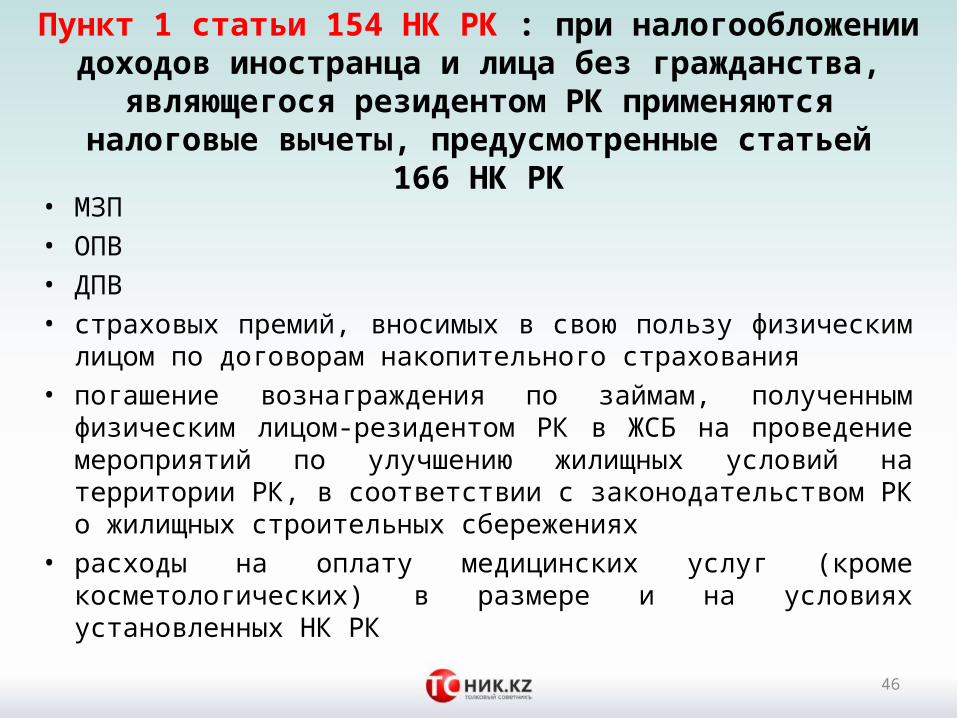

Пункт 1 статьи 154 НК РК : при налогообложении доходов иностранца и лица без гражданства, являющегося резидентом РК применяются налоговые вычеты,

предусмотренные статьей 166 НК РК

• МЗП

• ОПВ

• ДПВ

• страховых премий, вносимых в свою пользу физическим лицом по договорам накопительного страхования

• погашение вознаграждения по займам, полученным физическим лицом-резидентом РК в ЖСБ на проведение мероприятий по улучшению жилищных условий на территории РК, в соответствии с законодательством РК о жилищных строительных сбережениях

• расходы на оплату медицинских услуг (кроме косметологических) в размере и на условиях установленных НК РК

46

Декларирование

47

Декларация по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговый орган по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.В случае, получения физическим лицом- нерезидентом доходов, от лиц, не являющихся налоговыми агентами, декларация предоставляется не позднее 31 марта года следующего за отчетным.

Право на получение социальных выплат:

48

В соответствии со статьей 8 Закона о обязательном социальном страховании Обязательному социальному страхованию подлежат работники, самостоятельно занятые лица, включая иностранцев и лиц без гражданства, постоянно проживающих на территории Республики Казахстан и осуществляющих деятельность, приносящую доход на территории Республики Казахстан, за исключением получателей пенсионных выплат из Центра.

Согласно статьи 4 Закона Республики Казахстан от 19 июня 1995 года № 2337 О правовом положении иностранцев, постоянно проживающими в РК признаются иностранцы, получившие на то разрешение и документ на право постоянного проживания в порядке, определяемом Правительством РК.

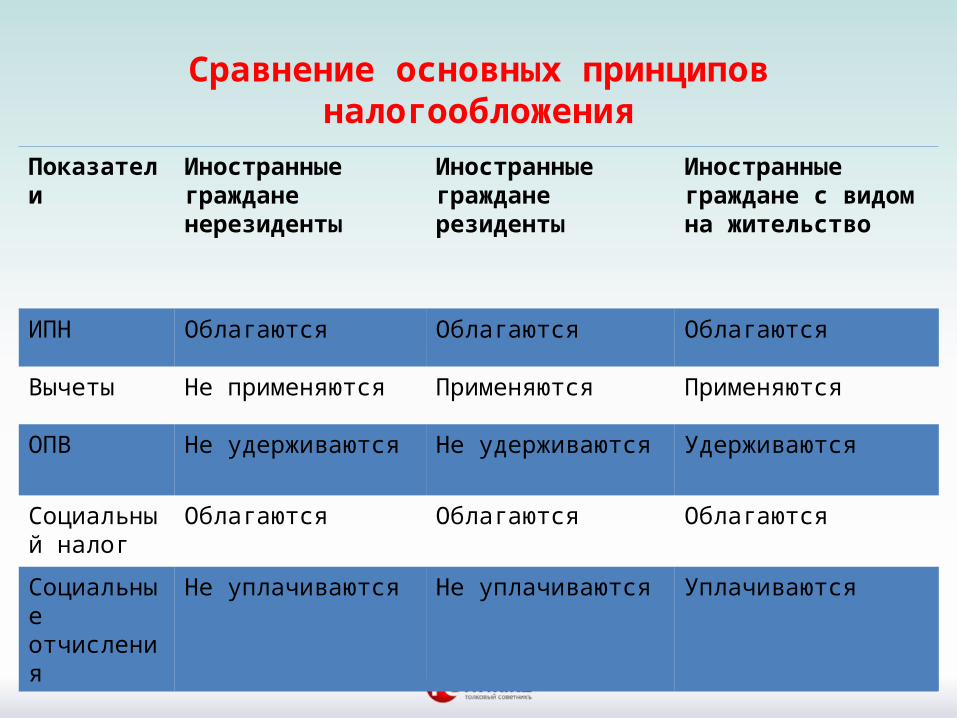

Сравнение основных принципов налогообложения

49

Показатели Иностранные граждане нерезиденты

Иностранные граждане резиденты

Иностранные граждане с видом на жительство

ИПН Облагаются Облагаются Облагаются

Вычеты Не применяются Применяются Применяются

ОПВ Не удерживаются Не удерживаются Удерживаются

Социальный налог

Облагаются Облагаются Облагаются

Социальные отчисления

Не уплачиваются Не уплачиваются Уплачиваются

Положения по трудовым мигрантам, стран участниц таможенного союза

• Пункт 3 статьи 98 Закона о Евразийском экономическом союзе:

Социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Справочно: «социальное обеспечение (социальное страхование)» - обязательное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний и обязательное медицинское страхование;

50

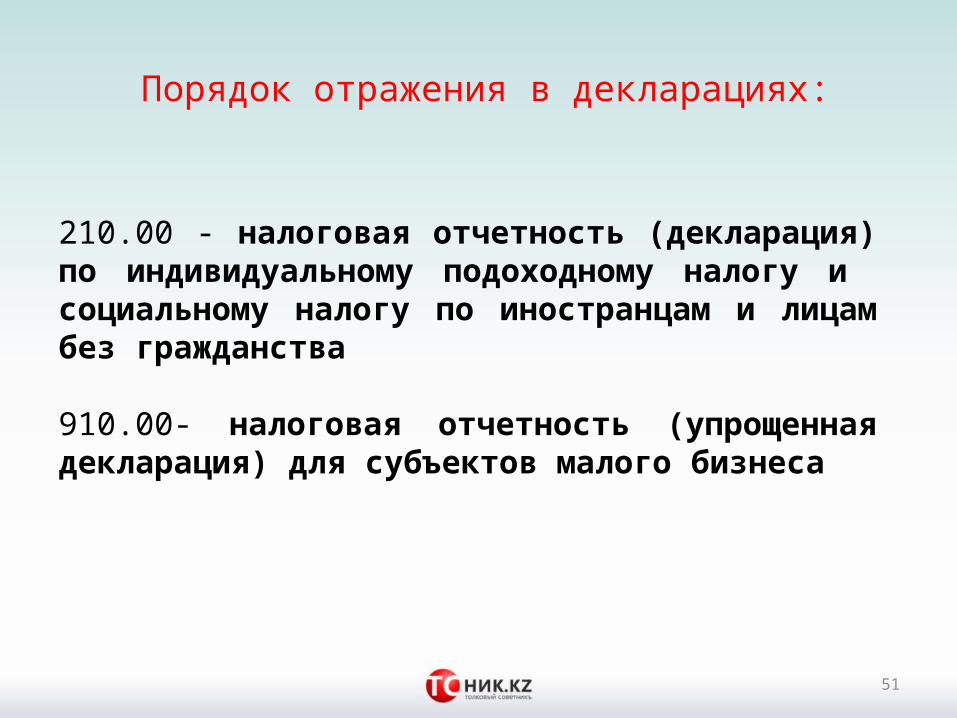

Порядок отражения в декларациях:

51

210.00 - налоговая отчетность (декларация) по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства

910.00- налоговая отчетность (упрощенная декларация) для субъектов малого бизнеса

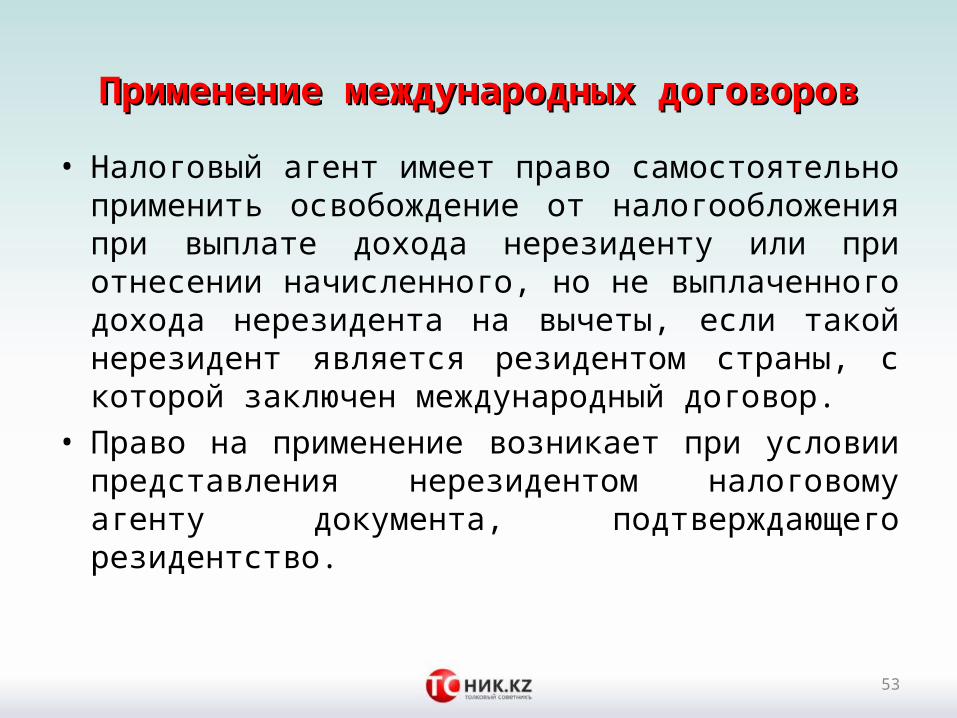

Международные договоры

52

Применение международных договоровПрименение международных договоров

• Налоговый агент имеет право самостоятельно применить освобождение от налогообложения при выплате дохода нерезиденту или при отнесении начисленного, но не выплаченного дохода нерезидента на вычеты, если такой нерезидент является резидентом страны, с которой заключен международный договор.

• Право на применение возникает при условии представления нерезидентом налоговому агенту документа, подтверждающего резидентство.

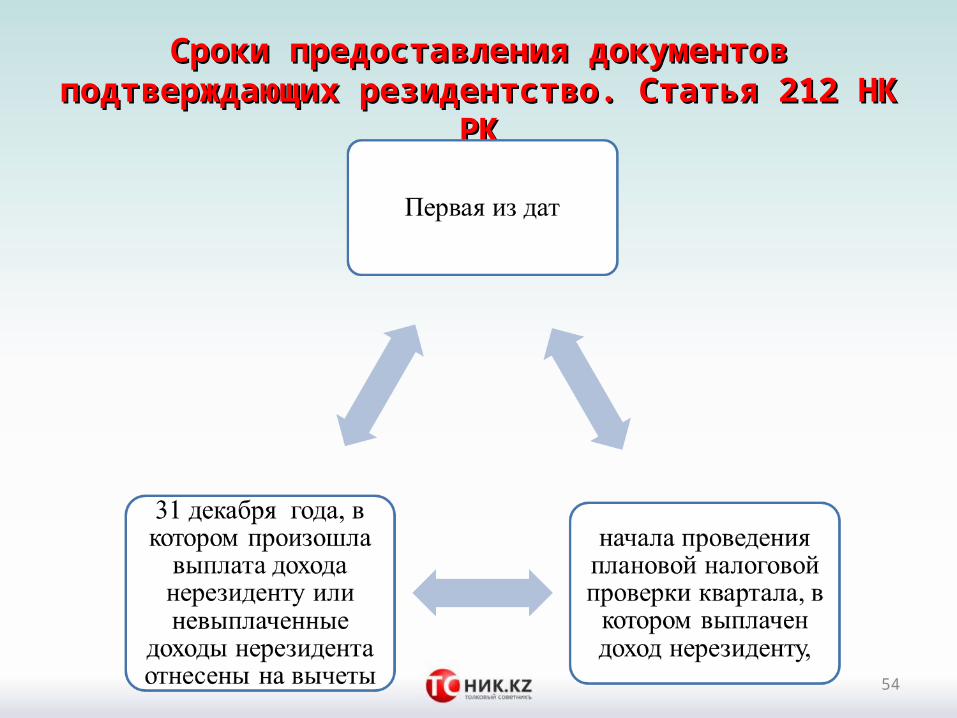

53

Сроки предоставления документов подтверждающих Сроки предоставления документов подтверждающих резидентство. Статья 212 НК РКрезидентство. Статья 212 НК РК

54

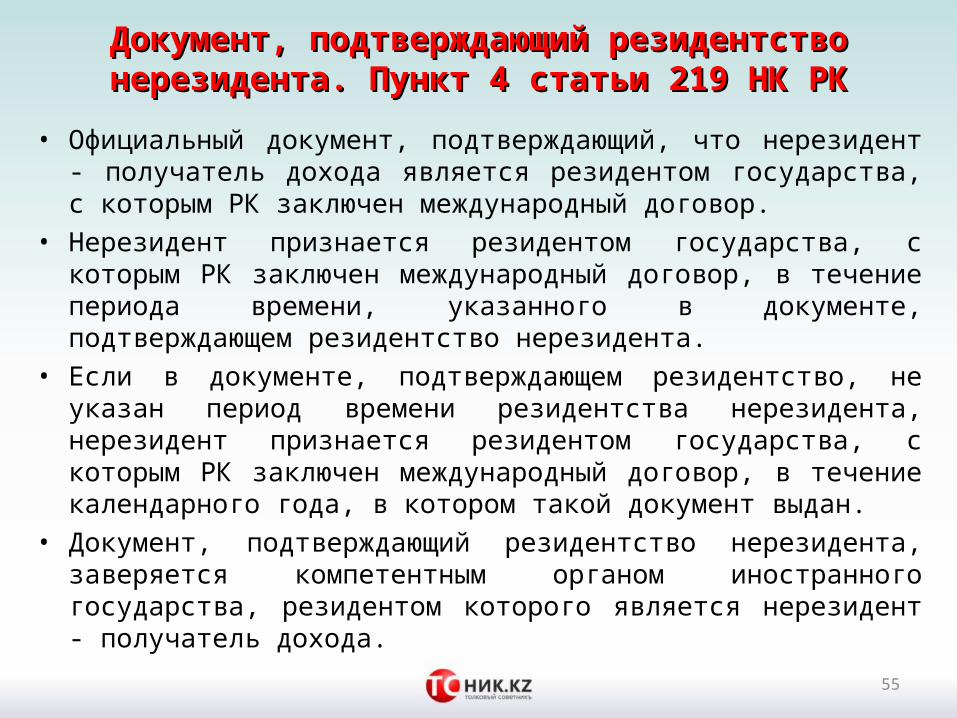

Документ, подтверждающий резидентство нерезидента. Документ, подтверждающий резидентство нерезидента. Пункт 4 статьи 219 НК РКПункт 4 статьи 219 НК РК

• Официальный документ, подтверждающий, что нерезидент - получатель дохода является резидентом государства, с которым РК заключен международный договор.

• Нерезидент признается резидентом государства, с которым РК заключен международный договор, в течение периода времени, указанного в документе, подтверждающем резидентство нерезидента.

• Если в документе, подтверждающем резидентство, не указан период времени резидентства нерезидента, нерезидент признается резидентом государства, с которым РК заключен международный договор, в течение календарного года, в котором такой документ выдан.

• Документ, подтверждающий резидентство нерезидента, заверяется компетентным органом иностранного государства, резидентом которого является нерезидент - получатель дохода.

55

Предоставление иных документовПредоставление иных документов

56

В случае, если нерезидент оказывает услуги или выполняет работы на территории Республики Казахстан в пределах срока, не приводящего к образованию постоянного учреждения в Республике Казахстан, в целях применения положений международного договора юридическое лицо-нерезидент наряду с документом, указанным в пункте 3 статьи 212 НК РК предоставляет следующий перечень документов:

нотариально засвидетельствованные копии учредительных документов либо выписки из торгового реестра (реестра акционеров или иного аналогичного документа, предусмотренного законодательством государства, в котором зарегистрирован нерезидент) с указанием учредителей (участников) и мажоритарных акционеров юридического лица-нерезидента

Налогообложение Налогообложение нерезидентовнерезидентов

57

Налог на добавленную стоимостьНалог на добавленную стоимость

Облагаемый оборот при приобретении работ, услуг от нерезидента, не являющегося плательщиком НДС в РК и не

осуществляющего деятельность через филиал, представительство. Статья 241 НК РК

• Работы, услуги, предоставленные нерезидентом, не являющимся плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющим деятельность через филиал, представительство, являются оборотом налогоплательщика Республики Казахстан, получающего работы, услуги, если местом их реализации является Республика Казахстан, и подлежат обложению налогом на добавленную стоимость в соответствии с Налоговым Кодексом.

58

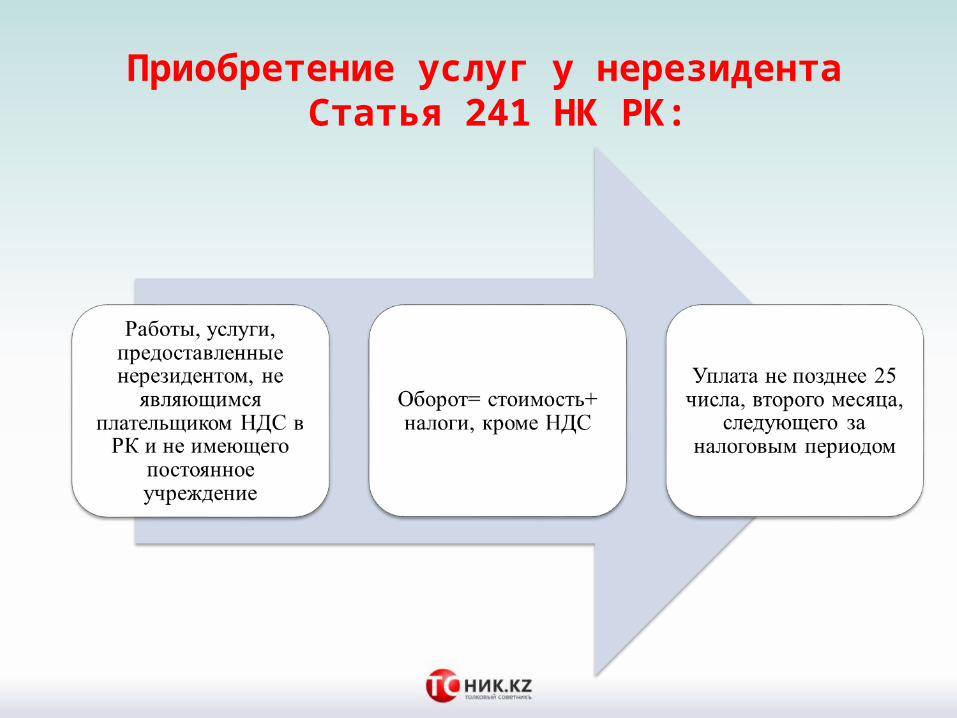

Приобретение услуг у нерезидента Статья 241 НК РК:

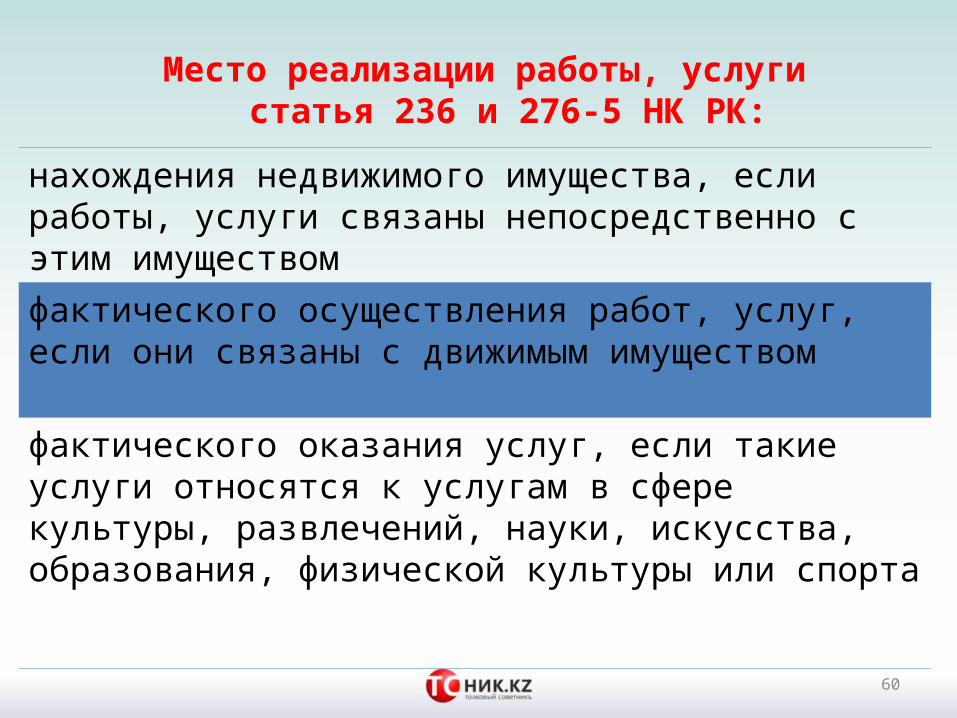

Место реализации работы, услуги статья 236 и 276-5 НК РК:

60

нахождения недвижимого имущества, если работы, услуги связаны непосредственно с этим имуществом

фактического осуществления работ, услуг, если они связаны с движимым имуществом

фактического оказания услуг, если такие услуги относятся к услугам в сфере культуры, развлечений, науки, искусства, образования, физической культуры или спорта

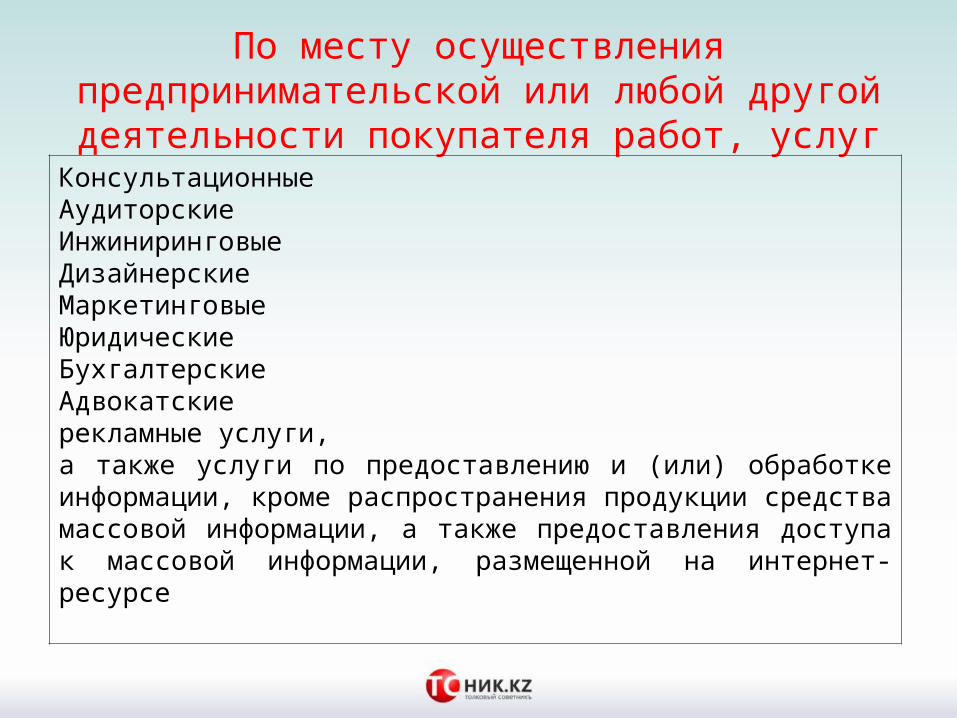

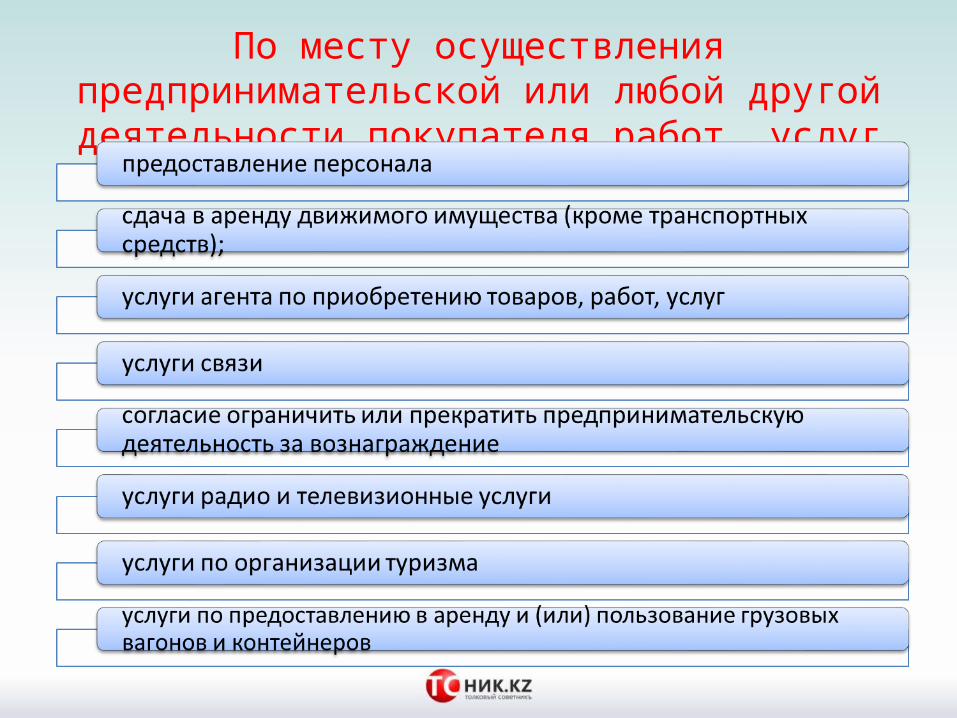

По месту осуществления предпринимательской или любой другой деятельности покупателя работ, услуг

КонсультационныеАудиторскиеИнжиниринговыеДизайнерскиеМаркетинговыеЮридическиеБухгалтерскиеАдвокатскиерекламные услуги, а также услуги по предоставлению и (или) обработке информации, кроме распространения продукции средства массовой информации, а также предоставления доступа к массовой информации, размещенной на интернет-ресурсе

По месту осуществления предпринимательской или любой другой деятельности покупателя работ, услуг

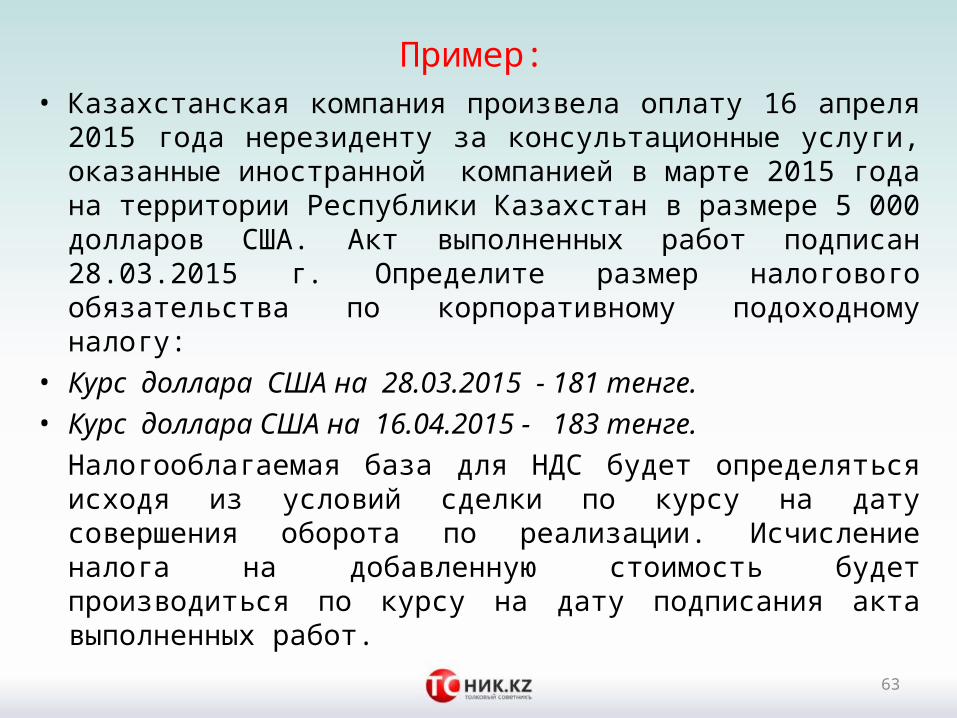

Пример:

• Казахстанская компания произвела оплату 16 апреля 2015 года нерезиденту за консультационные услуги, оказанные иностранной компанией в марте 2015 года на территории Республики Казахстан в размере 5 000 долларов США. Акт выполненных работ подписан 28.03.2015 г. Определите размер налогового обязательства по корпоративному подоходному налогу:

• Курс доллара США на 28.03.2015 - 181 тенге.

• Курс доллара США на 16.04.2015 - 183 тенге.

Налогооблагаемая база для НДС будет определяться исходя из условий сделки по курсу на дату совершения оборота по реализации. Исчисление налога на добавленную стоимость будет производиться по курсу на дату подписания акта выполненных работ.

63

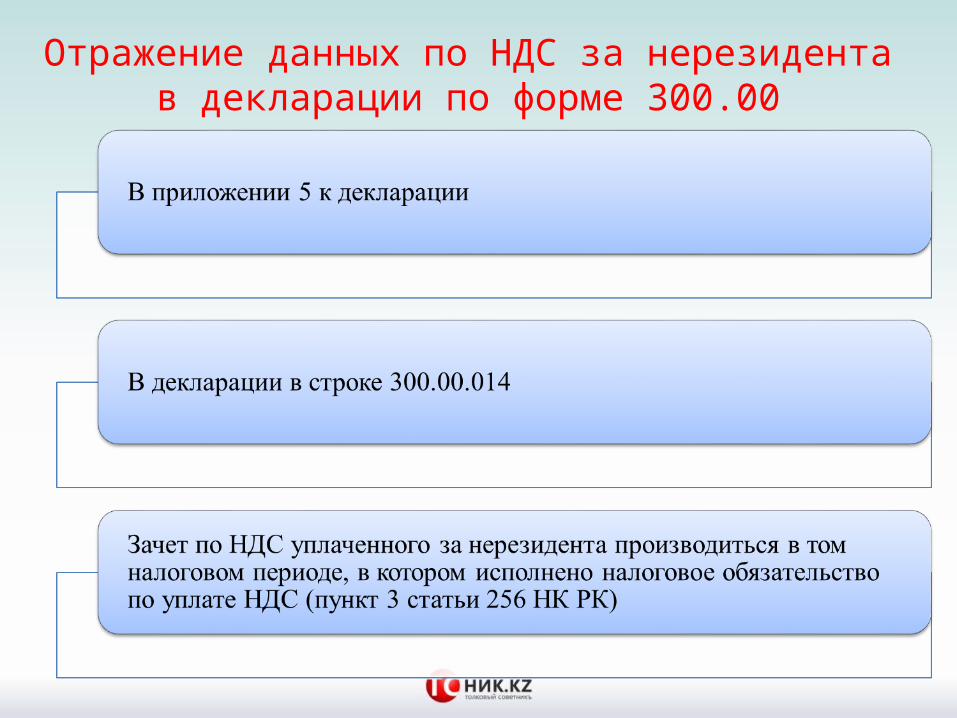

Отражение данных по НДС за нерезидента в декларации по форме 300.00

Спасибо за внимание!Будем рады видеть вас снова!

Всегда ваш ИР TSNIK.KZ

WWW.TSNIK.KZ– это актуальная и своевременная помощь и поддержка специалистов в области налогообложения,

бухгалтерского учета.

Тел: +7 (727) 345-00-22, +7(727) 327-95-15

65

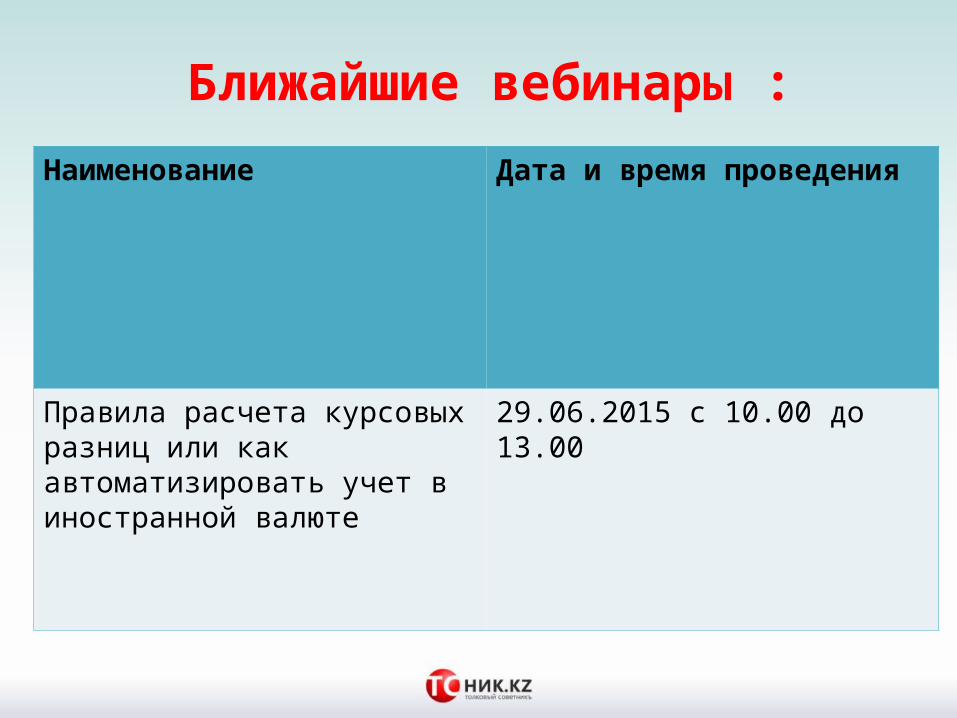

Ближайшие вебинары :

Наименование Дата и время проведения

Правила расчета курсовых разниц или как автоматизировать учет в иностранной валюте

29.06.2015 с 10.00 до 13.00