Embed Size (px)

DESCRIPTION

財務報表分析 -- 百貨業. 遠東百貨股份有限公司 v.s. 統領百貨股份有限公司. 會資四甲 495A0057 陳璇儀 會資四甲 495A0067 蔡育庭. 在百貨業產業中,由於經濟自由化與國際化的推動,國外的百貨業者利用各種合資和技術合作的管道,同時挾其雄厚的財力與優秀的經營技術搶攻台灣市場,迅速取得主導市場地位,使得屬於中小型的百貨公司因缺乏核心競爭力而業績節節落下,經營者逐漸轉移企業的經營重心,運用企業本身的零售貿易和行銷通路的競爭優勢,逐漸走向多角化經營模式。. 遠百簡介. 公司類型:上市公司 市場資料:台證所: 2903 成立時間:民國 56 年 - PowerPoint PPT Presentation

Citation preview

財務報表分析財務報表分析---- 百貨業百貨業

會資四甲 會資四甲 495A0057 495A0057 陳璇儀陳璇儀會資四甲 會資四甲 495A0067 495A0067 蔡育庭蔡育庭

遠東百貨股份有限公司遠東百貨股份有限公司v.s.v.s.

統領百貨股份有限公司統領百貨股份有限公司

1

•在百貨業產業中,由於經濟自由化與國際化的推動,國外的百貨業者利用各種合資和技術合作的管道,同時挾其雄厚的財力與優秀的經營技術搶攻台灣市場,迅速取得主導市場地位,使得屬於中小型的百貨公司因缺乏核心競爭力而業績節節落下,經營者逐漸轉移企業的經營重心,運用企業本身的零售貿易和行銷通路的競爭優勢,逐漸走向多角化經營模式。

2

遠百簡介遠百簡介•公司類型:上市公司•市場資料:台證所: 2903•成立時間:民國 56年•資 本 額: 117.7億•重要人物:徐旭東(董事長) 徐雪芳(總經理) 葉清水(發言人)•產業:貿易百貨

3

• 遠東百貨公司的業務範圍包括:環球百貨:各式商品,廣告收入,及進出口業務;經營超級市場:買賣生鮮食品,冷凍蔬菜,乾貨食料品等;經營各種商品配送分類處理及倉儲業務。

• 民國 56年:遠東紡織股份有限公司籌設遠東百貨股份有限公司開幕營業。

• 民國 58年:於台中成立第一家百貨公司分店,延續至今,全台遍佈遠東百貨公司之據點。

• 民國 76年:遠東百貨公司成立第一家遠揚新世界社區型專業超市。並將台北仁愛分店改裝成全國第一家男士專業百貨公司。

• 民國 79:年遠東百貨公司於板橋興建完成發貨中心,轉投資遠百企業成立遠百愛買景美量販店,之後陸續成立板新與永和兩家分店。

4

統領簡介統領簡介•公司類型:上市公司•市場資料:台證所: 2910•成立時間:民國 71年•資 本 額: 20.87億•重要人物:蘇建義(董事長) 蘇建義(總經理) 陳文隆(發言人)•產業:貿易百貨

5

• 統領百貨是由地主投資興建,在東區仍未形成商圈時就在當地蓋起 14 層樓高的大樓,不僅創造繁華風貌的統領商圈,更活絡了東區的腳步。原來的設計為辦公大樓使用,後來才改裝成為百貨公司,採取與日本京王百貨技術合作的方式。

•民國 71年:統領百貨股份有限公司成立。 •民國 73年:台北店開業。 •民國 83年:公司股票公開上市買賣。 •民國 84年:桃園店開業。 •民國 88年:台北店結束營業。

6

短期償債能力短期償債能力

7

流動資產

流動比率流動負債

流動資產- -存貨 預付費用 速動資產

速動比率流動負債 流動負債

流動負債流動資產營運資金 -

8

公司 95年 96年 97年 98年

遠百

流動資產 2,875,048

1,622,636

1,641,137

1,659,595

流動負債 11,321,135

9,762,900

10,193,598

10,060,611

營運資金 (8,446,087)

(8,140,264)

(8,552,461)

(8,401,016)

統領

流動資產 369,294 310,018 191,067 229,747

流動負債 732,940 750,354 711,962 442,027

營運資金 (363,646)

(440,336)

(520,895)

(212,280)

9

公司 95年 96年 97年 98年

遠百2903

流動比率(%) 25.40 16.62 16.10 16.50

速動比率(%) 22.55 12.60 12.00 11.50

統領2910

流動比率(%) 50.39 41.32 26.84 51.98

速動比率(%) 43.72 34.53 19.37 42.22

10

小結:•營運資金愈多,表示短期償債能力愈佳。雖然兩家的營運資金都為負數,但可以看出統領的償債能力還是比遠百好。

•從流動比率及速動比率來看,兩家償債能力都偏弱,但仍能看出統領的償債能力是比遠百好的。

11

資產使用效率資產使用效率

12

商品

商品售出

收現

借:存貨

貸:現金

借:存貨

貸:應付帳款

Or

借:銷貨成本

貸:存貨

借:應收帳款

貸:銷貨

And

借:現金

貸:應收帳款

營業週期=存貨變現天數

存貨週轉天數 應收帳款週轉天數

13

365 365 平均銷貨天數 存貨週轉天數

銷貨成本存貨週轉率平均存貨額

平均存貨額 平均存貨額銷貨成本 每日的銷貨成本

365

銷貨成本淨額存貨週轉率存貨平均數

14

公司 95年 96年 97年 98年

遠百2903

存貨週轉率 ( 次 )

65.17 68.71 60.16 69.40

平均銷貨天數 5.60 5.31 6.07 5.26

統領2910

存貨週轉率 ( 次 )

36.80 37.82 33.07 34.84

平均銷貨天數 9.92 9.65 11.04 10.47

15

銷貨收入淨額

應收帳款週轉率應收帳款

365平均收現天數應收款項週轉率

365

銷貨淨額平均應收款項(包括應收帳款與因營業而產生之應收票據)餘額

平均應收款項餘額 平均應收款項餘額銷貨淨額 每日的營業收入

365

16

公司 95年 96年 97年 98年

遠百2903

應收款項週轉率( 次 )

58.00

61.00

96.00

118.00

應收款項收現日數 6.29

5.98 3.80 3.09

統領2910

應收款項週轉率( 次 )

161.42

163.00

245.68

325.44

應收款項收現日數 2.26 2.23 1.48 1.12

17

公司 95年 96年 97年 98年

遠百2903

平均銷貨天數 5.60 5.31 6.07 5.26

應收款項收現日數 6.29

5.98

3.80

3.09

營業週期 11.89 11.29 9.87 8.35

統領2910

平均銷貨天數 9.92 9.65 11.04 10.47

應收款項收現日數 2.26

2.23

1.48

1.12

營業週期 12.18 11.88 12.52 11.59

18

小結:•營業週期流程: 現金→存 貨→應收帳款→現金•從平均銷貨天數看,遠百比統領來的短,但從應收款項收現日 角度來看,統領卻比遠百短,整個營業週期是遠百比短一點點的。

19

長期償債能力長期償債能力

20

=息前稅前淨利

利息保障倍數利息支出

總資產總負債

負債比率=

負債比率總資產股東權益

權益比率 -1

21

公司 95年 96年 97年 98年

遠百(2903)

負債比率 ( % ) 49.94 44.98

50.66 47.63

權益比率 ( % ) 50.0655.0

249.34

52.37

利息保障倍數( % )

4.15 9.11 2.15 33.95

統領 (2910)

負債比率 ( % ) 42.81 37.30

34.82 43.84

權益比率 ( % ) 57.1962.7

065.18

56.16

利息保障倍數( % )

19.12 19.15

16.42 16.23

22

小結:•公司的財務結構好不好,從負債比率可以觀察,比率愈大,結構愈佳,故統領的財務結構略勝遠百一點。

•從利息保障倍數來看,倍數高,對債權人有利,統領的利息保障倍數又比遠百高。

23

資產的配適度資產的配適度

24

股東權益固定資產

固定比率

股東權益長期負債長期投資固定資產

固定長期適合率

股東權益長期負債固定資產固定資產長期適合率

25

公司 95年 96年 97年 98年

遠百2903

固定比率 1.03 0.87 1.04 0.94

固定資產長期適合率 0.74 0.63 0.69 0.64

固定長期適合率 1.30 1.24 1.27 1.24

統領2910

固定比率 0.98 0.92 0.94 0.95

固定資產長期適合率 0.74 0.79 0.84 0.64

固定長期適合率 1.18 1.23 1.27 1.10

26

小結:•這三個比率都要小於 1 才表示有多餘資金可供其他用途。

•以固定比率來說,雖然統領 4 年皆小於 1,但趨近於 1 ,再從固定資產適合率來看,兩家公司皆超過 1 ,故顯示長期資金不夠長期性資產使用。

27

成長力成長力

28

|上期營業收入淨額|上期營業收入淨額本期營業收入淨額

營收成長率-

|上期營業利益|上期營業利益本期營業利益

營業利益成長率

-

|上期淨利|上期淨利本期淨利淨利成長率 -

29

公司 95年 96年 97年 98年

遠百2903

營收成長率 (%) 1.85 10.60 2.53 5.56

營業利益成長率(%)

(4.53)

3.62 4.54 (2.05

)

稅後淨利成長率(%)

(40.15)

174.19

(82.15)

573.76

統領2910

營收成長率 (%)(9.15

)(4.25

)(9.45

)(5.80

)

營業利益成長率(%)

(9.53)

(15.18)

(18.67)

(36.97)

稅後淨利成長率(%)

(12.58)

11.67 (18.3

0)(45.0

4)

30

• 96年金融風暴慢慢引爆,至 97對百貨業影響甚大,從 97年的各成長率就能明顯看出。

• 98年初政府發放消費券,百貨業搶攻市場,在 98年的成長率都明顯提升。

•遠百營收成長率、營業利益成長率、稅後淨利成長率都明顯比統領高許多。

31

獲利能力

32

營業毛利率=營業毛利/淨營業收入

營業利益率=營業利益/淨營業收入

稅後淨利率=淨利/淨營業收入

33

公司 95年 96年 97年 98年

遠百2903

營業毛利率 (%)20.96

20.4 20.15

19.89

營業利益率 (%) 3.51 3.29 3.35 3.11

稅後淨利率 (%) 3.16 7.83 1.36 8.7

統領2910

營業毛利率 (%)25.5

724.2

124.0

821.1

1

營業利益率 (%)10.2

813.5

412.1

68.14

稅後淨利率 (%)10.2

711.9

710.8 6.3

34

35

平均總資產稅率利息支出營業利益資產報酬率 )-(1

平均股東權益經常淨利淨值報酬率

公司 94年 95年 96年 97年

遠百2903

資產報酬率 % 5.52 2.99 7.12 1.28

淨值報酬率 % 2.96 1.86 4.07 1

統領2910

資產報酬率 %14.6

912.3

913.7

711.24

淨值報酬率 % 8.11 7.39 8.69 7.63

36

現金流 量

37

38

流動負債營業活動淨現金流量

現金流量比率

公司 95年 96年 97年 98年

遠百2903

現金流 量比率 %

29.48

21.36

18.95

28.02

統領2910

現金流 量比率 %

40.37

37.42

26.145.3

9

39

公司治理

40

公司 95年 96年 97年 98年

遠百2903

董監持股率(%)

23.95

23.95

23.95

22.99

統領2910

董監持股率(%)

18.89

24.71

34.46

35.13

41

市場與會計變數間的關係

42

每股股價

本益比每股盈餘

市值

股價淨值比 市值面值比面值

43

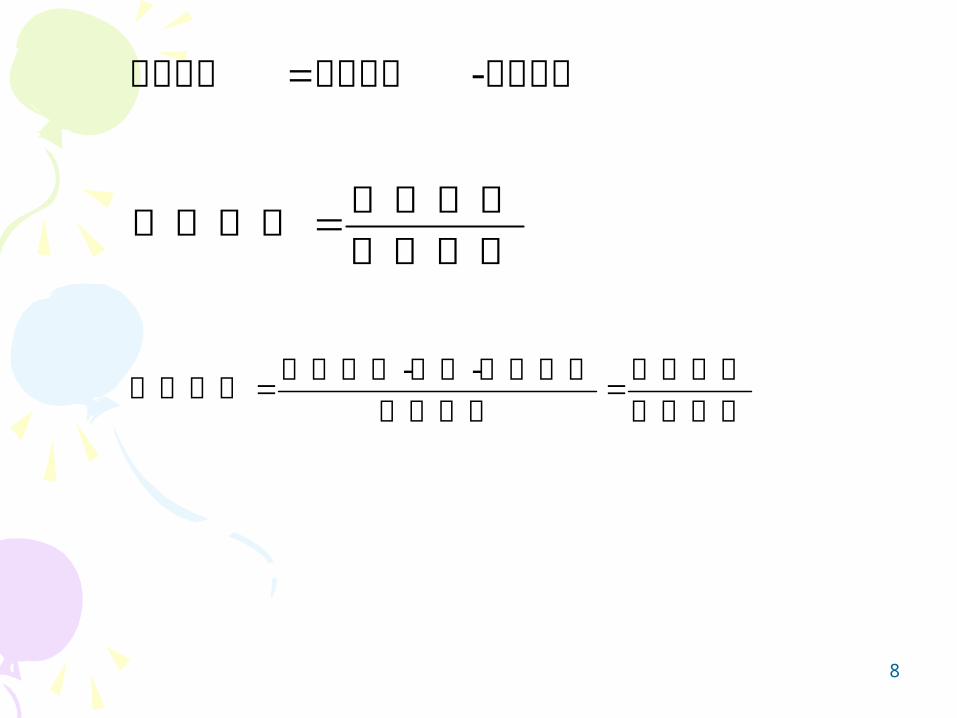

公司 95年 96年 97年 98年

遠百2903

本益比 3226.1

771.5

437.84

股價淨值比 1.13 1.72 1.06 1.9

統領2910

本益比 27.63

24.57

26.69

61.03

股價淨值比 3.6 3.44 3.47 2.74

44

風 險

45

公司 94年 95年 96年 97年

遠百2903

信用評等 4 4 4 4

統領2910信用評等 6 5 5 5

46

47

營業利益變動營業成本及費用營業收入淨額

營業槓桿度-

利息費用營業利益營業利益

財務槓桿度-

公司 95年 96年 97年 98年

遠百2903

營運槓桿度 1.52 1.53 1.63 1.79

財務槓桿度 1.05 1.05 1.07 1.08

統領2910

營運槓桿度 2.57 2.9 2.7 2.68

財務槓桿度 1.19 1.43 1.37 1.37

48

員 工

49

薪資費用 直接人工 間接人工

用人費用率營業收入淨額

50

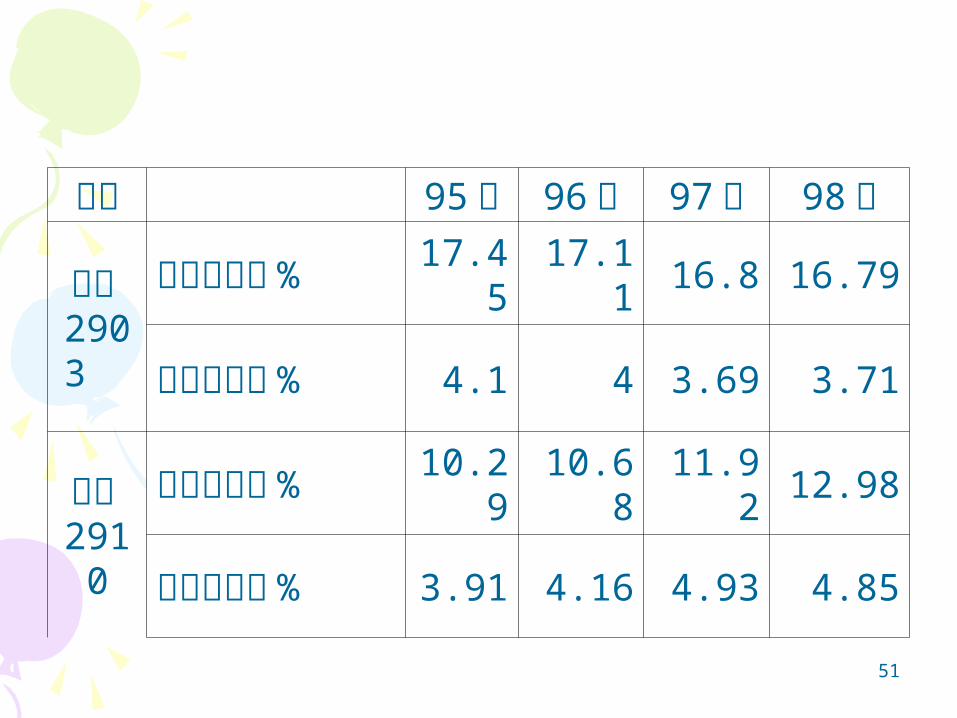

公司 95年 96年 97年 98年

遠百2903

營業費用率 %17.4

517.1

116.8 16.79

用人費用率 % 4.1 4 3.69 3.71

統領2910

營業費用率 %10.2

910.6

811.9

212.98

用人費用率 % 3.91 4.16 4.93 4.85

51

公司 95年 96年 97年 98年

遠百2903

員工人數 1408 1430 1442 1377

統領2910

員工人數 180 181 179 182

52

總結總結•雖然遠百的規模大、分店多、員工多,營收成長率比統領好,但獲利能力與償債能力卻比統領弱。

•在董監持股比率上,遠百每年持續下滑,顯示出董事們並不看好遠百的遠景。

53