Embed Size (px)

DESCRIPTION

Перспективы и прогнозы развития розничного рынка в свете геополитических перемен. Павел Расщупкин директор по аналитике RNC Pharma. Динамика развития розничного сегмента фармацевтического рынка ЛС РФ, 2010 - 2013 гг. Крупнейшие аптечные сети и ассоциации России по итогам 2013 г. - PowerPoint PPT Presentation

Citation preview

Перспективы и прогнозы развития розничного рынка в свете геополитических переменПавел Расщупкиндиректор по аналитике RNC Pharma

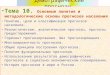

Динамика развития розничного сегмента фармацевтического рынка ЛС РФ, 2010 - 2013 гг.

Источник: IMS, DSM

2010 2011 2012 20130

2

4

6

8

10

12

14

0

100

200

300

400

500

600

700

410.4468.4 522.4 570.5406.0 467.9

536.6 609.0

14.713.1

11.4

Рубли, млрд.

2010 2011 2012 20130

2

4

6

8

10

12

14

0

1

2

3

4

5

6

4.49 4.55 4.41 4.234.44 4.44 4.46 4.43

0,7-1,4

-2,3

Упаковки, млрд.

Источник: RNC Pharma

Рейтинг Аптечная сеть Расположение центрального офиса

Количество точек на 01.01.2014

Доля рынка, %

2013 г. 2012 г.

Классические аптечные сети1 Ригла Москва 992 2,75 2,552 Доктор Столетов

(включая Озерки) Москва 414 2,27 2,213 А5 Group Москва 1052 2,04 2,184 Имплозия* Самара 1013 1,92 1,275 Фармаимпекс Ижевск 496 1,49 1,256 Аптеки 36,6 Москва 622 1,39 2,107 A.V.E. Group Москва 324 1,33 0,308 Фармакор С.-Петербург 394 1,15 1,319 Радуга С.-Петербург 567 1,04 0,99

10 Планета Здоровья* Пермь 506 0,97 0,5511 Вита Самара 466 0,88 0,7512 Фармленд Уфа 300 0,87 0,7513 Самсон-Фарма Москва 28 0,78 0,8214 Старый лекарь Москва 232 0,69 0,8615 Ладушка* Н. Новгород 200 0,66 0,61

Аптечные ассоциации1 UMG Москва 1532 3,26 2,282 СоюзФарма Москва 3761 2,85 2,753 Алфега Аптека Москва 1109 1,95 1,844 АСНА Москва 295 1,25 1,20

* экспертная оценка

Крупнейшие аптечные сети и ассоциации России по итогам 2013 г.

Источник: RNC Pharma

Изменение уровня концентрации в секторе фармритейла (ЛП), 2013 / 2012 гг. (аптечные сети)

ТОП-5 ТОП-10 ТОП-20 ТОП-50 ТОП-100

10.5

16.3

23.2

31.536.9

9.5

14.7

21.5

29.234.5

Доля, %, 2013 г. Доля, %, 2012 г.

Источник: RNC Pharma

2012 г.

2013 г.

2012 г.

2013 г.

2012 г.

2013 г.

2012 г.

2013 г.

Лок

альн

ые

Фед

ерал

ьны

е

30.6

28.3

21.5

22.2

24.6

25.4

31.6

25.8

37.3

39.7

36.6

36.8

31.2

34.9

34.3

36.3

32.1

32,0

27.5

27.5

38.3

34.6

34,0

37.7

14.4

13.5

5.9

5.1

0.1

0.2

Нелекарственный ассортимент RX ассортимент ЛС OTC ассортимент ЛС Льготный ассортимент

Структура продаж аптечных сетей в разрезе "RX/OTC/ нелекарственный/льготный ассортимент" (%; расчет по стоимостному объему продаж), 2013 / 2012 гг.

Источник: RNC Pharma

Изменение уровня концентрации в секторе фармритейла по нелекарственной продукции, реализующейся через аптечный канал, 2013 / 2012 гг. (аптечные сети)

ТОП-5 ТОП-10 ТОП-20 ТОП-50 ТОП-100

8.9

14.7

22.3

30.8

36.5

7.7

11.5

16.5

22.226.7

Доля, %, 2013г. Доля, %, 2012г.

Источник: RNC Pharma

Мультиформатность

• На текущий момент большинство федеральных и мультирегиональных сетей развивают свои бренды дискаунтеров

Объединение муниципальных аптек с последующим акционированием и продажей

• Акционированные активы являются достаточно привлекательными для M&A, т.к. располагаются, как правило на центральных улицах города, в наиболее проходимых участках

Органическое развитие бизнеса

• Органическое открытие новых аптек или покупка рентабельных единичных аптек/локальных сетей, контролируя развитие сети

• Повышение уровня рентабельности за счёт оптимизации бизнес-процессов и снижения издержек

• Внедрение бонусных и страховых программ, а также других клиентских сервисов

M&A сделки

• Позволяет быстро выйти на новый региональный рынок или укрепиться на основном своем рынке

• Последние значимые сделки: A.V.E. Group – 36,6; Доктор Столетов – Озерки; Радуга – Первая Помощь; Здоровые Люди - Фарм-Сервис

Тенденции коммерческого розничного рынка РФ по итогам 2013 г.

Источник: RNC Pharma

Рейтинг Дистрибьютор Центральный офисДоля на рынке прямых продаж, %

2013 г. 2012 г.

1 Катрен Новосибирск 16,3 14,2

2 Протек Москва 14,0 15,03 Роста Москва 12,8 12,2

4 Alliance Healthcare Rus Москва 7,6 8,7

5 СИА Интернейшнл* Москва 7,6 9,06 Oriola Москва 6,0 5,47 Р-Фарм Москва 5,9 4,28 Пульс Химки 5,7 4,09 Фармкомплект* Н. Новгород 2,7 2,0

10 БСС С.-Петербург 2,5 2,1

11 Биотэк* Москва 2,2 2,3

12 Империя Фарма С.-Петербург 1,8 2,2

13 Профит Мед Москва 1,1 0,7

14 Евросервис Москва 1,0 1,6

15 Годовалов Пермь 0,9 0,8

*Экспертная оценка

Крупнейшие фармдистрибьюторы России по итогам 2013 г.

Источник: RNC Pharma, Proxima Research, Фармацевтический Вестник

Коммерческий розничный рынок, республика Крым по итогам 2013 г.

Инфраструктура рынка• 844 аптечных точки (610 аптек, 221 аптечный

пункт)• 9 аптечных складов дистрибьюторов

Возможный выход на рынок Республики Крым российских дистрибьюторов

• Катрен• Протек• Альянс Хелскеа• Роста• Ориола• и др. (всего порядка 30 дистрибьюторов)

Характеристика фармрынка Республики Крым

• 81,8% доли рынка приходится на ЛС; 18,2% - на нелекарственную продукцию

• 65,7% - доля импортных ЛС, 30,8% - украинские ЛС, 3,5% - российские ЛС

• На топ-5 дистрибьюторов приходится чуть более 94% розничного рынка

5,1 млрд. руб.

Топ-5 Дистрибьюторов Республики Крым по итогам 2013 г.

Рейтинг Дистрибьютор Доля рынка, %

Прирост продаж по итогам 2013 г., %

1 БАДМ 38,8 39

2 Оптима-Фарм 23,7 80

3 Альба Украина 16,9 -9

4 ФРА-М 9,8 -22

5 Вента 4,9 30

Источник: RNC Pharma, Фармацевтический Вестник

Прогноз развития коммерческого розничного рынка на 2014 г., млрд. руб.

2011 2012 2013 2014*

3.3

4.2

5.1

7.1

Крым

2011 2012 2013 2014*

468.4

522.4

570.5

628.8

РоссияОптимистичный прогноз

616,7

6,6

Пессимистичный прогноз

www.rncph.ru