Embed Size (px)

Citation preview

الفصل االول

ماهية التقارير المالية والمستفيدون منها

وأهدافها

تحليل حسب :455المالية التقارير

هدف المقرر

تمكين الدارسين من التعرف على األساليب العلمية المستخدمة في تحليل وتفسير القوائم المالية

)التحليل المالي(

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

تحليل حسب :455المالية التقارير

3

القوائم المالية جزء ال يتجزأ من التقارير المالية تعتبر القوائم المالية عصب التقارير المالية

التقارير المالية أعم من القوائم المالية فهي تشمل التقارير المالية ومعلومات أخرى مالية وغير مالية مثل المعلومات عن

النشاط التسويقي واإلنتاجي للمنشأة وتقرير مجلس اإلدارة وتقرير المراجع الخارجي ...الخ

مسئولية المراجع فقط عن القوائم المالية والمالحظات المرفقة بها.

تحليل حسب :455المالية التقارير

ما الفرق بين التقارير المالية والقوائم المالية؟

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

4

محتويات التقارير المالية

تقرير المراجع•

تقرير مجلس االدارة•

تقرير االدارة التنفيذية•

القوائم المالية•

تحليل حسب :455المالية التقارير

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

5

H: القوائم المالية أوال

المفاهيم التي تؤثر على شكل ومحتوى القوائم المالية عناصر القوائم المالية

األصول )الموجودات(االلتزامات

)المطلوبات(حقوق الملكية

اإليراداتالمصروفات

صافي الدخل

الدوريةتحقق اإليراد

المقابلةالوحدة

المحاسبيةالقياس النقدي

التكلفة التاريخيةاإلفصاحاألهمية النسبية

التحفظ )الحيطة والحذر(

تحليل حسب :455المالية التقارير

قائمة المركز المالي – قائمة الدخل – قائمة التدفقات النقدية – قائمة األرباح المحتجزة

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

6

H: تقرير مراقب الحسابات ثانيا

تحليل حسب :455المالية التقارير

يتضمن نتيجة الفحص للقوائم المالية من حيث مدى دقة

المعلومات التي تحتويها ومدى تمثيلها بصدق وعدالة

للمركز المالي للمشروع ونتيجة نشاطه.

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

7

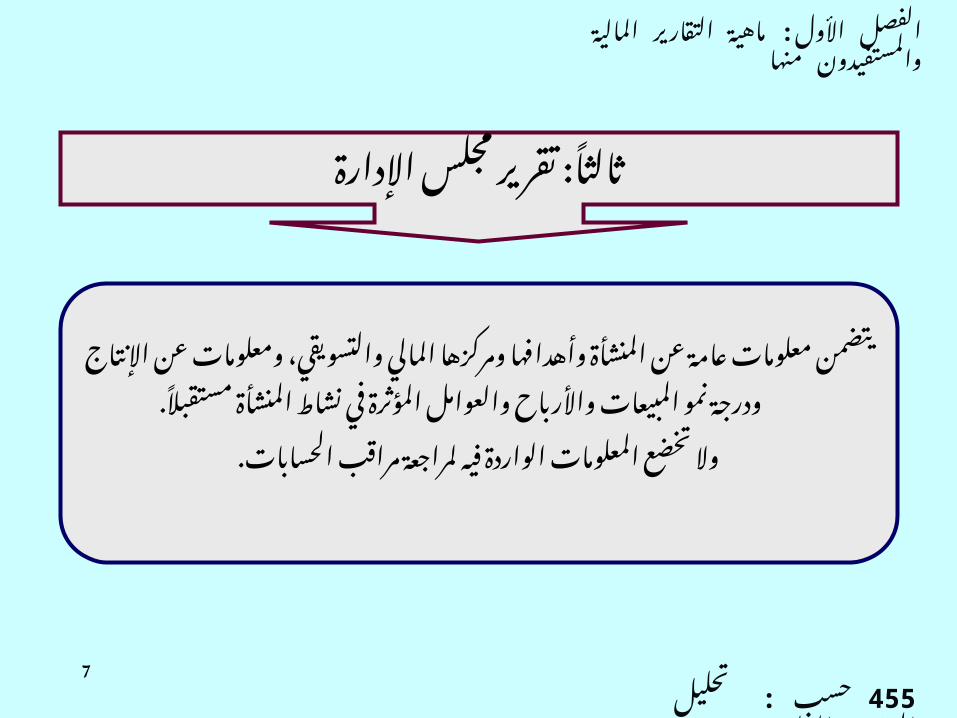

H: تقرير مجلس اإلدارة ثالثا

تحليل حسب :455المالية التقارير

يتضمن معلومات عامة عن المنشأة وأهدافها ومركزها المالي والتسويقي،

ومعلومات عن اإلنتاج ودرجة نمو المبيعات واألرباح والعوامل المؤثرة

.H في نشاط المنشأة مستقبال

وال تخضع المعلومات الواردة فيه لمراجعة مراقب الحسابات.

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

8

H: تقرير اإلدارة التنفيذية رابعا

تحليل حسب :455المالية التقارير

H من تقرير مجلس اإلدارة، كاألصول وااللتزامات يتضمن معلومات أكثر تفصيال

وحقوق الملكية والتغيرات التي حدثت عليها خالل السنة المالية، ومعلومات

عن العقود الجديدة وسياسة توزيع األرباح والعاملين والخدمات المقدمة لهم.

إلزامي في بعض الدول كبريطانيا

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

9

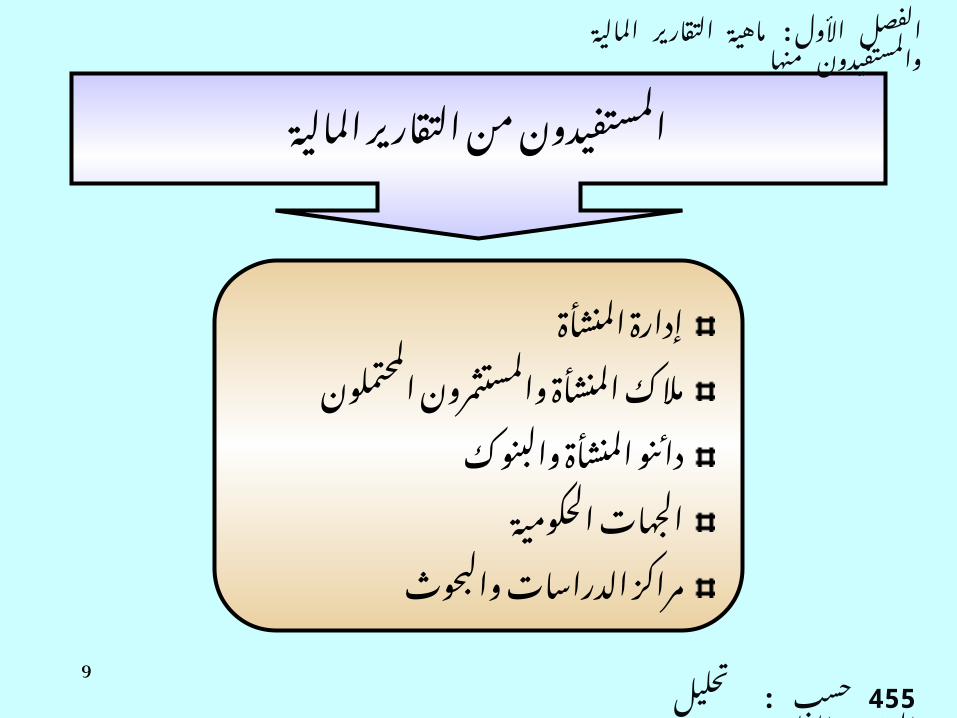

المستفيدون من التقارير المالية

تحليل حسب :455المالية التقارير

إدارة المنشأة

مالك المنشأة والمستثمرون المحتملون

دائنو المنشأة والبنوك

الجهات الحكومية

مراكز الدراسات والبحوث

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

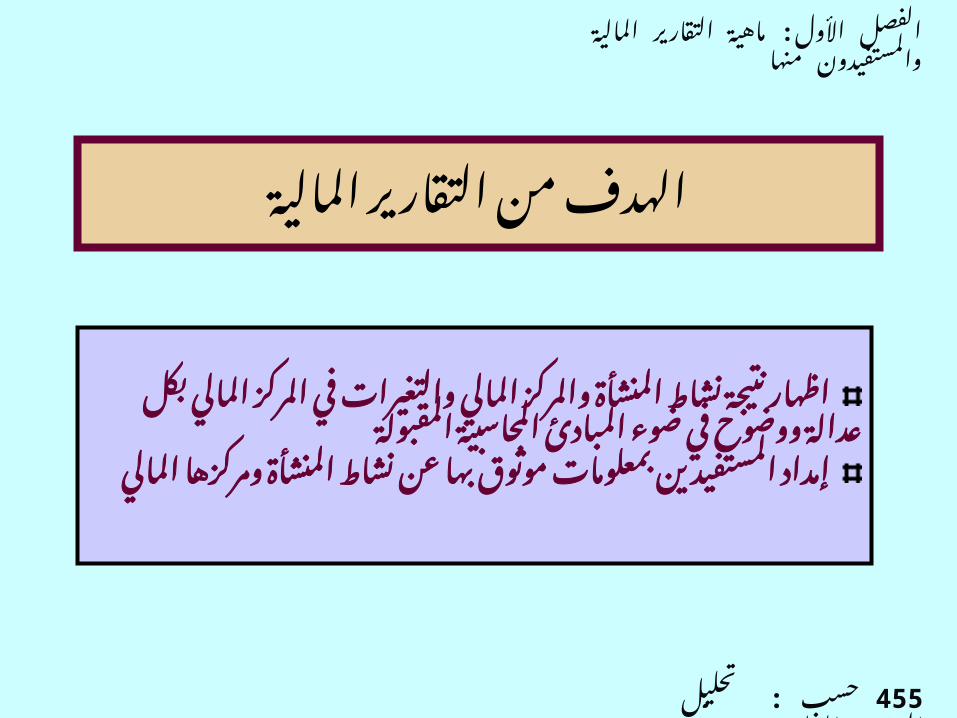

الهدف من التقارير المالية

اظهار نتيجة نشاط المنشأة والمركز المالي والتغيرات في المركز المالي بكل عدالة ووضوح

في ضوء المبادئ المحاسبية المقبولة إمداد المستفيدين بمعلومات موثوق بها عن

نشاط المنشأة ومركزها المالي

تحليل حسب :455المالية التقارير

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

11

الخصائص النوعية للمعلومات

المالئمة

التحقق

عدم التحيز

القابلية للفهم

التوقيت

المقارنة

المالئمة

التحقق

عدم التحيز

القابلية للفهم

التوقيت

المقارنة

تحليل حسب :455المالية التقارير

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

12

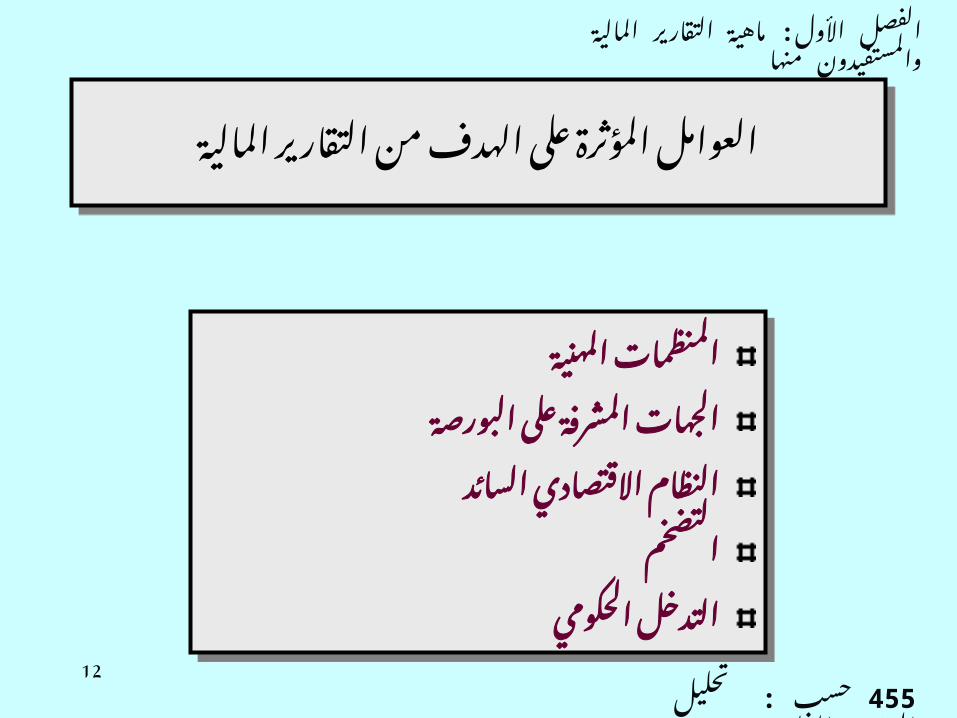

العوامل المؤثرة على الهدف من التقارير الماليةالعوامل المؤثرة على الهدف من التقارير المالية

المنظمات المهنية

الجهات المشرفة على البورصة

النظام االقتصادي السائد

التضخم

التدخل الحكومي

المنظمات المهنية

الجهات المشرفة على البورصة

النظام االقتصادي السائد

التضخم

التدخل الحكومي

تحليل حسب :455المالية التقارير

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

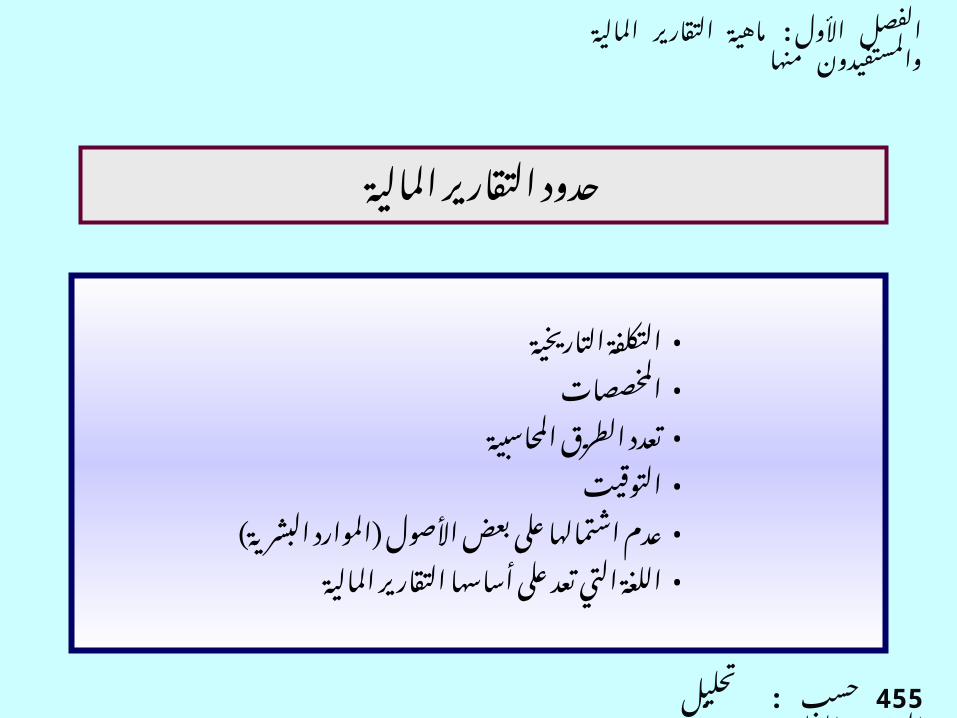

حدود التقارير المالية

التكلفة التاريخية•

المخصصات•

تعدد الطرق المحاسبية•

التوقيت•

عدم اشتمالها على بعض األصول )الموارد البشرية(•

اللغة التي تعد على أساسها التقارير المالية•

تحليل حسب :455المالية التقارير

: المالية التقارير ماهية األول الفصلمنها والمستفيدون

الفصل الثاني

فعالية التقارير المالية كموصل جيد

للمعلومات

تحليل حسب :455المالية التقارير

د األدنى منTTTTTTTTTمولية )الحTTTTTTTTTالش المعلومات(.

.مدى اعتماد المستفيدين عليها .مدى قراءة كل جزء منها .مدى فهم محتوياتها

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

ما هي مؤشرات فعالية التقارير المالية؟

16

محتويات التقارير المالية )العرض واالفصاح(محتويات التقارير المالية )العرض واالفصاح(

ما هو االفصاح؟؟؟عرض المعلومات المهمة للمستفيدين من

التقارير المالية بطريقة تساعد على التنبؤ.أو:

عرض القوائم المالية بكل وضوح طبقا للمبادئ المحاسبية المتعارف عليها

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

17

أهمية العرض واإلفصاحأهمية العرض واإلفصاح

يحقق عدد من المزايا:امداد المستفيدين بالمعلومات عن المنشأة

أو المشروع وبالتالي ترشيد عملية اتخاذ القرار

استخدام الموارد االقتصادية المتاحة بكفاءة وفعالية، بمعنى آخر يساعد على

تخصيص وإعادة تخصيص الموارد بين المنشآت االقتصادية

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

18

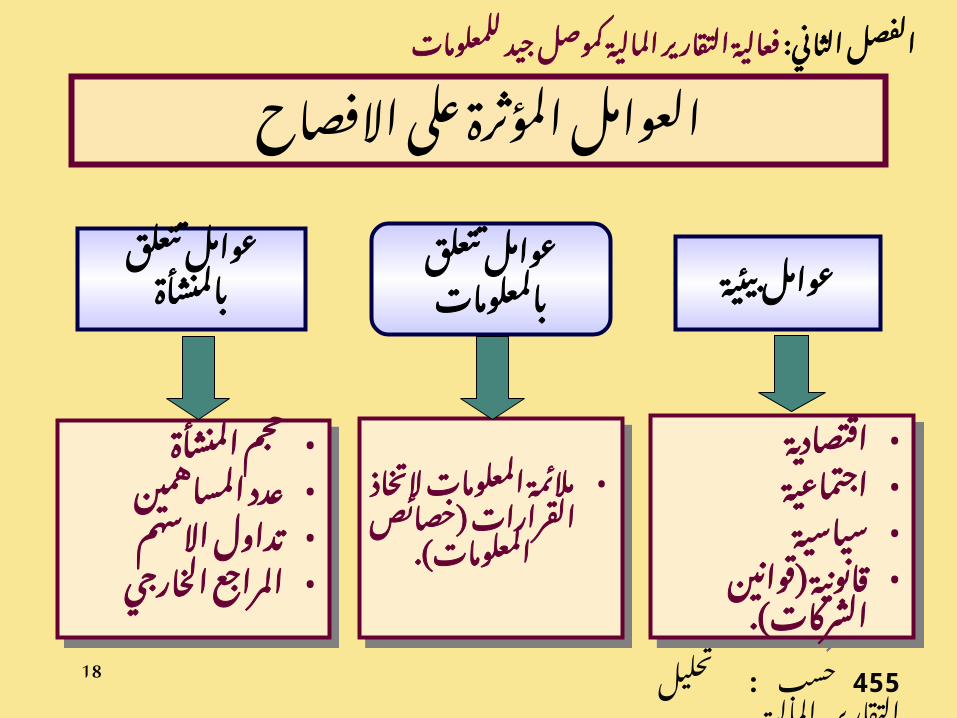

العوامل المؤثرة على االفصاح

عوامل تتعلقبالمنشأة عوامل بيئية

اقتصادية•اجتماعية•سياسية•قانونية •

)قوانين الشركات(.

اقتصادية•اجتماعية•سياسية•قانونية •

)قوانين الشركات(.

مالئمة •المعلومات

التخاذ القرارات )خصائص

المعلومات(.

مالئمة •المعلومات

التخاذ القرارات )خصائص

المعلومات(.

حجم المنشأة•عدد •

المساهمينتداول االسهم•المراجع •

الخارجي

حجم المنشأة•عدد •

المساهمينتداول االسهم•المراجع •

الخارجي

عوامل تتعلقبالمعلومات

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

19

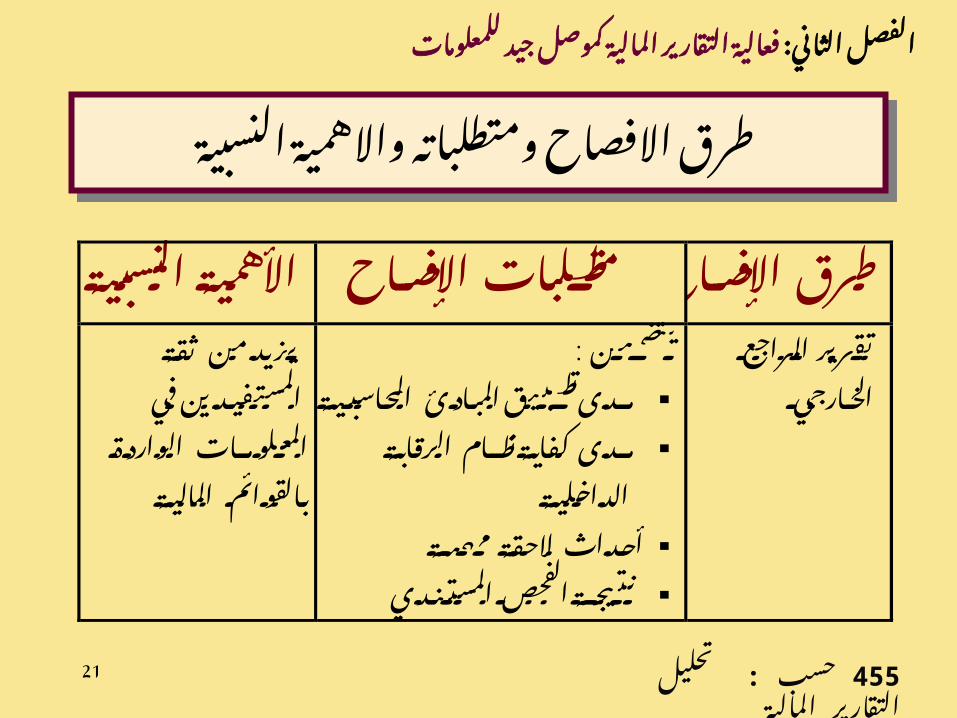

طرق االفصاح ومتطلباته واالهمية النسبية طرق االفصاح ومتطلباته واالهمية النسبية

اإلفصاحمتطلبات النسبيةاألهمية اإلفصاحطرق

الفقري هو لإلفصاحالعمود

ةالقوائم األساسي

ادئ المب مراعاة مع

ويب ب ةوالت ي المحاسب

والمقارنة د وحي والت

: ة قوائمأساسي

قائمةالدخل

قائمةالمركزالمالي

ةقوائم :إضافي

غيرفيالمركزالمالي الت

احقائمة الموزعة األرب

قدي دفقالن قائمةالت

ة المالي القوائم

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

20

اإلفصاحمتطلبات النسبيةاألهمية اإلفصاحطرق

ة المالي مكملةللقوائم

ة اناتمالي ي وتشملب

ها ب غيرواردة

:أسفلالقوائموتشمل المخزون طرقتقويم

قة هالكالمطب طريقةاالستملة زاماتمحت الت

الحقة أحداثة ي اسةمحاسب تغيرفيسي

كراتمذ

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

طرق االفصاح ومتطلباته واالهمية النسبية طرق االفصاح ومتطلباته واالهمية النسبية

21

اإلفصاحمتطلبات النسبيةاألهمية اإلفصاحطرق

منثقة يزيد

دينفي في المست

المعلوماتالواردة

ة المالي القوائم ب

يتضمن:

ة ي المحاسب ادئ قالمب ي تطب مدى

الرقابة كفايةنظام مدى

ة الداخلي

الحقةمهمة أحداث

ندي جةالفحصالمست ي ت ن

تقريرالمراجع

الخارجي

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

طرق االفصاح ومتطلباته واالهمية النسبية طرق االفصاح ومتطلباته واالهمية النسبية

22

اإلفصاحمتطلبات النسبيةاألهمية اإلفصاحطرق

معلومات على وي تحت

القوائم ب غيرواردة

المذكرات ةأو المالي

المكملةلها

توضح:

رهن اتأو األصولضمان

لألوراقسعرالسوقوسعرالشراء

ة المالي

ة اقي سعرالسوقوتكلفةالبضاعةالب

اإليضاحات

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

طرق االفصاح ومتطلباته واالهمية النسبية طرق االفصاح ومتطلباته واالهمية النسبية

23

اإلفصاحمتطلبات النسبيةاألهمية اإلفصاحطرق

يجةنشاط ت ن توضح

بصورة المنشأة

مختصرة

: أهمالجداول

هالك األصولتحليل االست ،

لالمصروفات تحلي

ها تكلفت عات، ي المب انب ي ب

ةجداول إحصائي

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

طرق االفصاح ومتطلباته واالهمية النسبية طرق االفصاح ومتطلباته واالهمية النسبية

24

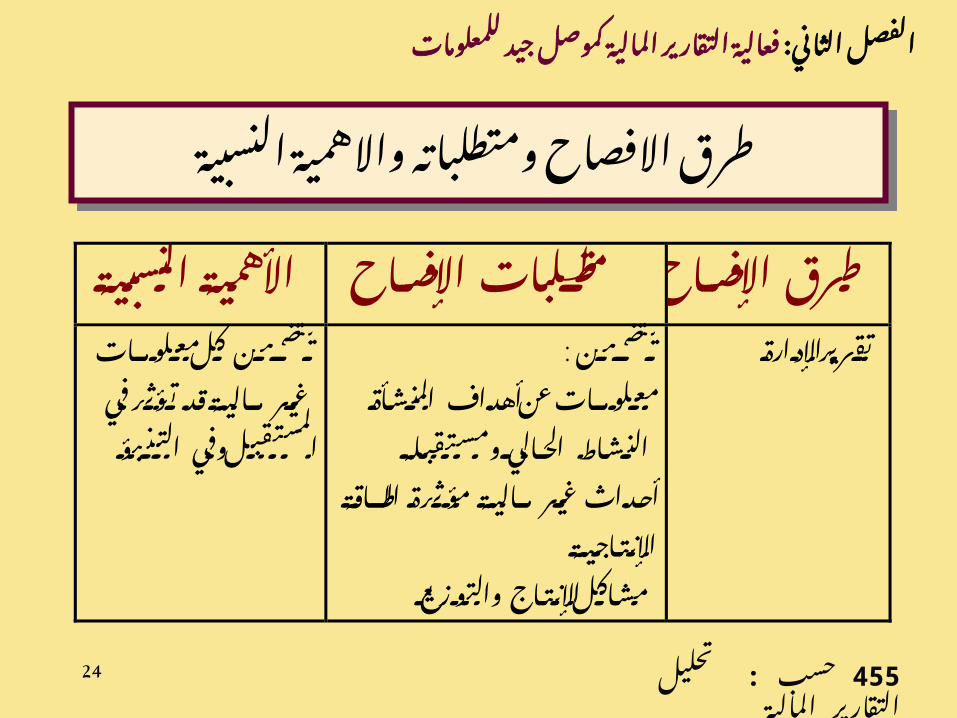

اإلفصاحمتطلبات النسبيةاألهمية اإلفصاحطرق

يتضمنكلمعلومات

تؤثرفي ةقد غيرمالي

ؤ ب ن قبلوفيالت المست

:يتضمن

معلوماتعنأهدافالمنشأة

له قب النشاطالحاليومست

الطاقة ةمؤثرة أحداثغيرمالي

ة اجي ت اإلن

اجمشاكل ت وزيع اإلن والت

اإلدارةتقرير

تحليل حسب :455المالية التقارير

فعالية التقارير المالية كموصل جيد للمعلوماتالفصل الثاني:

طرق االفصاح ومتطلباته واالهمية النسبية طرق االفصاح ومتطلباته واالهمية النسبية

25

لثالثاالفصل

تطوير التقارير المالية

تحليل حسب :455المالية التقارير

تطورت التقارير المالية من حيث:

كمية المعلومات نوعها طريقة عرضها تيTTات الTTروري من المعلومTTد االدنى الضTTالح

يجب اإلفصاح عنها.

تطور التقارير المالية

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

التقارير تطوير إلى الدعوة ظهرت لماذاالمالية؟؟؟

التقارير تطوير إلى الدعوة ظهرت لماذاالمالية؟؟؟

باحتياجات الحالي بشكلها المالية التقارير وفاء لعدمالمستفيدين ...

باحتياجات الحالي بشكلها المالية التقارير وفاء لعدمالمستفيدين ...

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

28

التطور؟؟؟ هذا مظاهر هي التطور؟؟؟ ما هذا مظاهر هي ما

.القوائم المالية القطاعية.القوائم المالية متعددة األغراض.)القوائم المالية الدورية )الفترية.القوائم المالية المستقبلية.القوائم المالية الموجزة.القوائم المالية للعاملين.القوائم المالية عن الموارد البشرية.القوائم المحاسبة االجتماعية.القوائم المالية بالقيمة المضافة

.القوائم المالية القطاعية.القوائم المالية متعددة األغراض.)القوائم المالية الدورية )الفترية.القوائم المالية المستقبلية.القوائم المالية الموجزة.القوائم المالية للعاملين.القوائم المالية عن الموارد البشرية.القوائم المحاسبة االجتماعية.القوائم المالية بالقيمة المضافة

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

29

القوائم المالية القطاعيةالقوائم المالية القطاعية

االفصاح حسب االنتاج أو المناطق الجغرافية

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

30

القوائم المالية متعددة االغراضالقوائم المالية متعددة االغراض

عدة طرق مثل تكلفة االحالل أو الجاريةعدة طرق مثل تكلفة االحالل أو الجارية

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

31

القوائم المالية الدورية )الفترية(القوائم المالية الدورية )الفترية(

لفترات قصيرة ربع سنوية مثاللفترات قصيرة ربع سنوية مثال

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

32

القوائم المالية المستقبلية القوائم المالية المستقبلية

قوائم معتمدة على تنبؤات مستقبليةقوائم معتمدة على تنبؤات مستقبلية

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

33

القوائم المالية الموجزةالقوائم المالية الموجزة

المختصرةالمختصرة

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

34

القوائم عن للعاملينالقوائم عن للعاملين

معلومات عن العاملين وأعدادهم وأعمارهم...

معلومات عن العاملين وأعدادهم وأعمارهم...

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

35

القوائم المالية عن الموارد البشريةالقوائم المالية عن الموارد البشرية

معلومات مالية عن تكلفة اختيار وتعيين وتدريب العاملين

معلومات مالية عن تكلفة اختيار وتعيين وتدريب العاملين

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

36

القوائم المالية االجتماعيةالقوائم المالية االجتماعية

لبيان كل من نفقات وعوائد المشروعات االجتماعية وحماية البيئة

لبيان كل من نفقات وعوائد المشروعات االجتماعية وحماية البيئة

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

37

القوائم المالية بالقيمة المضافةالقوائم المالية بالقيمة المضافة

لبيان مدى مساهمة كل عامل من عوامل االنتاج في الدخل المحقق

لبيان مدى مساهمة كل عامل من عوامل االنتاج في الدخل المحقق

تحليل حسب :455المالية التقارير

تطوير التقارير الفصل الثالث: المالية

الفصل الرابع

ماهية تحليل التقارير المالية والغرض منه وأدواته

تحليل حسب :455المالية التقارير

ما هو التحليل المالي؟

دراسة القوائم المالية واستخراج النسب محتوياتها وتفسيرها المالية والعالقات بين

تحليل حسب :455المالية التقارير

ماهية التحليل الفصل الرابع: المالي وأدواته

ما الغرض من تحليل التقارير المالية؟

تشخيص الحالة المالية واالقتصادية

للمشروع في تاريخ معين من خالل

المقارنات وتقييم المخاطر بغرض

استخدامها كأساس للحكم على مدى

نجاح المشروع في تحقيق أهدافه

والتنبؤ بمدى قدرة المشروع على

االستمرار في تحقيق هذه األهداف mمستقبال

تحليل حسب :455المالية التقارير

ماهية التحليل الفصل الرابع: المالي وأدواته

41

التحليل المالي عملية مستمرةل يبدأ من حيث انتهى المحاسبلالمح•ت المالية وغير االمحلل يهتم بالمعلوم•

المالي

العالقة بين المحاسبة والتحليل المالي

تحليل حسب :455المالية التقارير

ماهية التحليل الفصل الرابع: المالي وأدواته

42

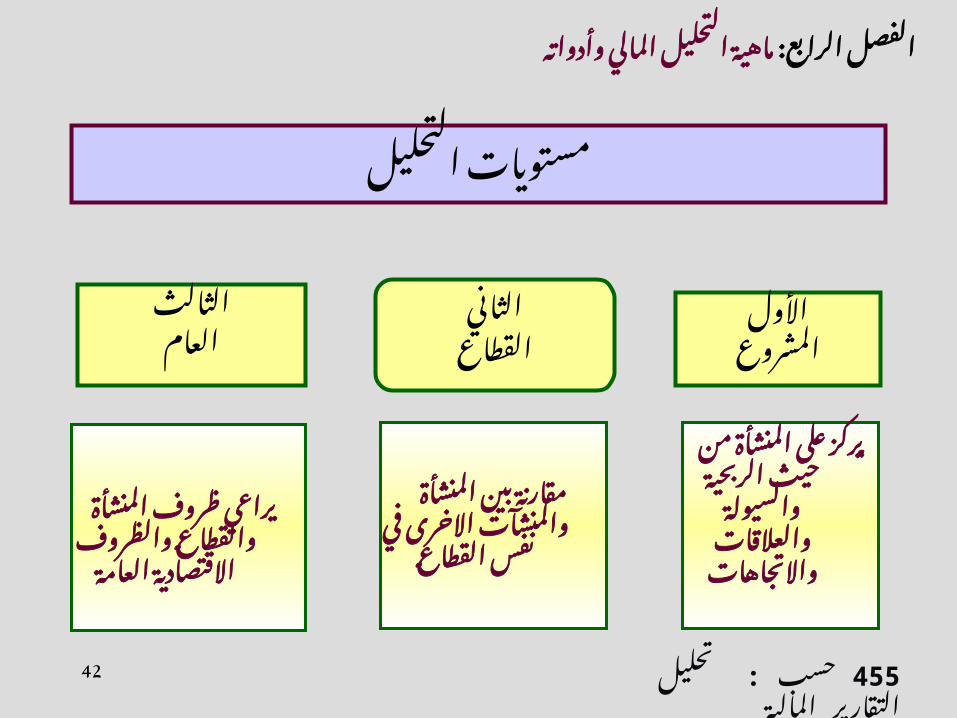

مستويات التحليل

الثالثلعاما

ألولالمشروعا

يركز على المنشأة من حيث الربحية

والسيولة والعالقات واالتجاهات

مقارنة بين المنشأة

والمنشآت االخرى في نفس القطاع

يراعي ظروف المنشأة والقطاع والظروف االقتصادية

العامة

الثانيلقطاعا

تحليل حسب :455المالية التقارير

ماهية التحليل الفصل الرابع: المالي وأدواته

43

أدوات التحليل االساسية

قيفالتحليل االراسة العالقة بين بنود د

القوائم المالية بعضها ببعض لعدة فترات زمنية

التحليل الرأسيراسة العالقة بين بنود د

القوائم المالية بعضها ببعض عن فترة زمنية

واحدة

تحليل االتجاهب الماليةسالن

تحليل حسب :455المالية التقارير

ماهية التحليل الفصل الرابع: المالي وأدواته

44

الغرض من النسب المالية

توفير مجموعة من المؤشرات المساعدة على: اتخاذ القرارات

تقييم االداء )أداء المشروع وأداء اإلدارة( الحكم على المركز المالي )درجة السيولة

والتركيب الرأسمالي( التنبؤ بالوضع المالي

تحليل حسب :455المالية التقارير

ماهية التحليل الفصل الرابع: المالي وأدواته

انواع النسب المالية

نسب فعلية عياريةم نسب

سب قائمة الدخل نسب قائمة المركز المالي ن

نسب بسيطة نسب مركبة

تحليل حسب :455المالية التقارير

ماهية التحليل الفصل الرابع: المالي وأدواته

النسب المالية الشائعة االستخدام

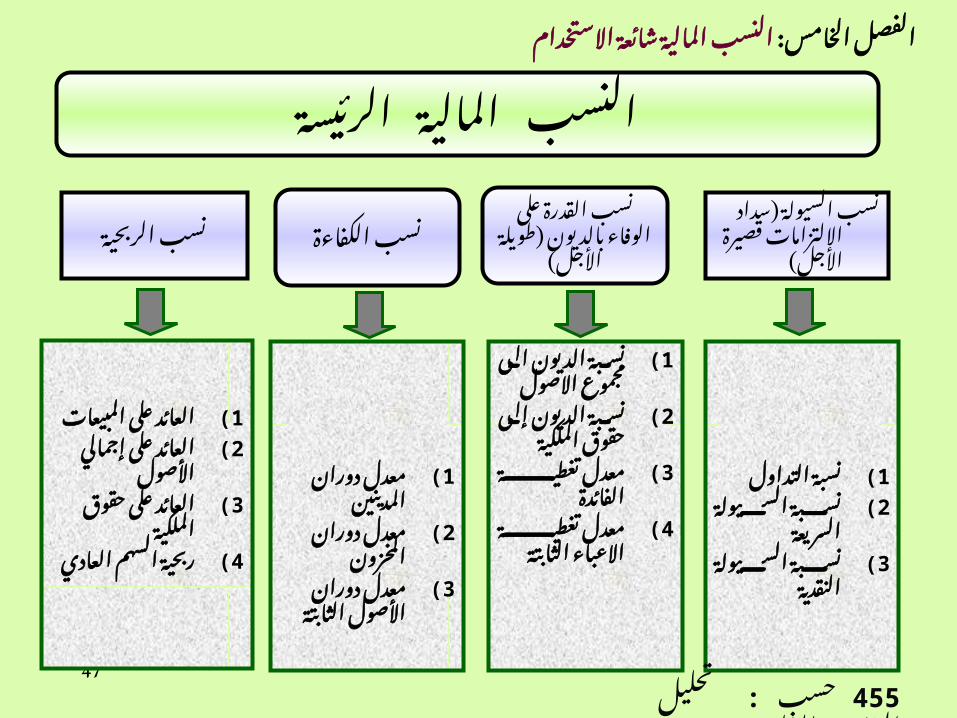

الخامس الفصل

تحليل حسب :455المالية التقارير

47

نسب الربحيةنسب السيولة )سداد

االلتزامات قصيرة األجل(

نسTTTTTTTTTTTبة 1(التداول

نسTTTTTTTTTTTبة 2(السTTTTTTTيولة

السريعةنسTTTTTTTTTTTبة 3(

السTTTTTTTيولة النقدية

العائد على 1(المبيعات

العائد على 2(إجمالي األصول

العائد على 3(حقوق الملكية

ربحية السهم 4(العادي

نسب القدرة على الوفاء بالديون )طويلة األجل(

نسTبة الTديون 1(الى مجمTTوع

االصولنسTبة الTديون 2(

إلى حقTTTوق الملكية

معTدل تغطيTة 3(الفائدة

معTدل تغطيTة 4(االعبTTTTTTTTTاء

الثابتة

الرئيسة المالية النسب

نسب الكفاءة

معTدل دوران 1(المدينين

معTدل دوران 2(المخزون

معTدل دوران 3(األصTTTTTTTTول

الثابتة

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

48

نسبة التداول

األصول المتداولة

الخصوم المتداولة

=

نسبة السيولة السريعة

األصول المتداولة - المخزون

الخصوم المتداولة

=

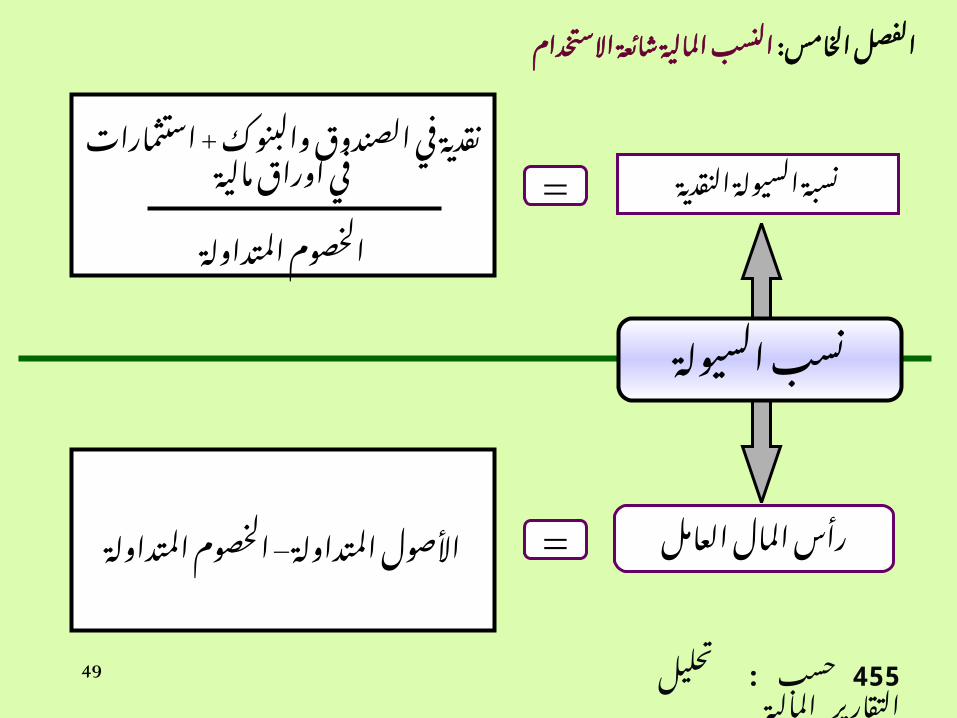

نسب السيولة

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

49

نسبة السيولة النقدية

نقدية في الصندوق والبنوك + استثمارات في اوراق مالية

الخصوم المتداولة

=

األصول المتداولة – الخصوم رأس المال العاملالمتداولة

=

نسب السيولة

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

50

معدل دوران المدينين

صافي المبيعات اآلجلة

متوسط رصيد المدينين

=

متوسط فترة التحصيل360

معدل دوران المدينين=

نسب الكفاءة

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

51

معدل دوران المخزون

تكلفة البضاعة المباعة

متوسط رصيد المخزون

=

متوسط فترة التخزين360

معدل دوران المخزون=

نسب الكفاءة

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

52

معدل دوران األصول المتداولة

صافي المبيعات

إجمالي األصول المتداولة

=

معدل دوران رأس المال العامل

صافي المبيعات

متوسط رأس المال العامل=

نسب الكفاءة

تحليل حسب :455المالية التقارير

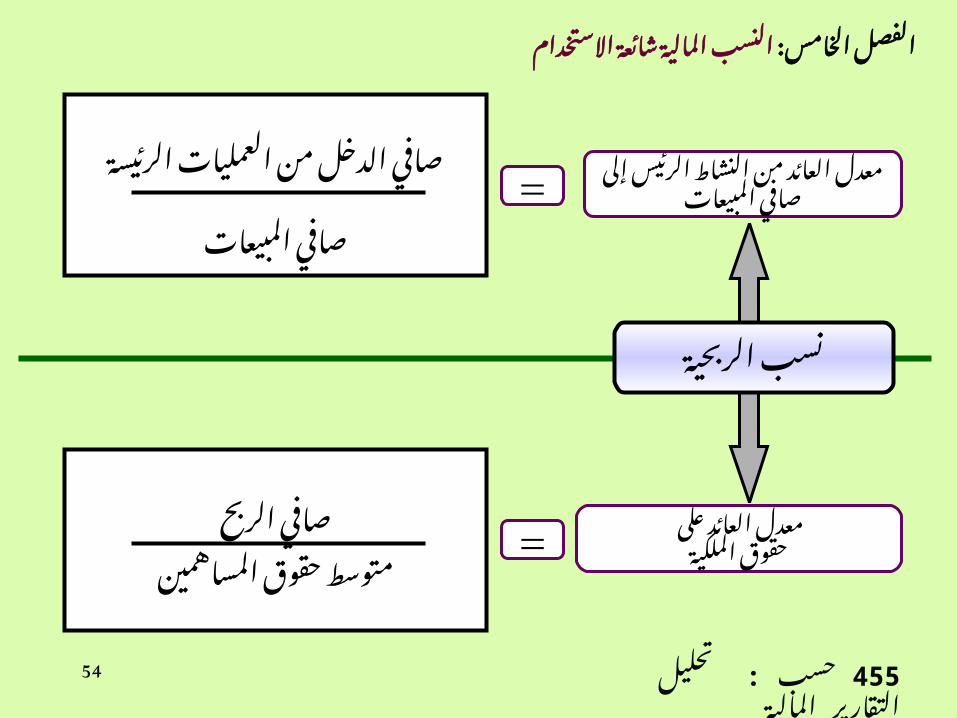

النسب المالية الفصل الخامس: شائعة االستخدام

53

معدل العائد على المبيعاتصافي الربح

صافي المبيعات

=

معدل العائد على إجمالي األصول )إجمالي االستثمار(

صافي الربح

متوسط إجمالي األصول=

نسب الربحية

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

54

معدل العائد من النشاط الرئيس إلى صافي المبيعات

صافي الدخل من العمليات الرئيسة

صافي المبيعات=

معدل العائد على حقوق الملكية

صافي الربح

متوسط حقوق المساهمين=

نسب الربحية

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

55

ربحية السهم العادي

صافي الربح – توزيعات األسهم الممتازة

المتوسط المرجح لعدد االسهم العادية=

نسب الربحية

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

56

نسبة صافي الربح إلى الفوائدصافي الربح قبل الفوائد

الفوائد المستحقة

=

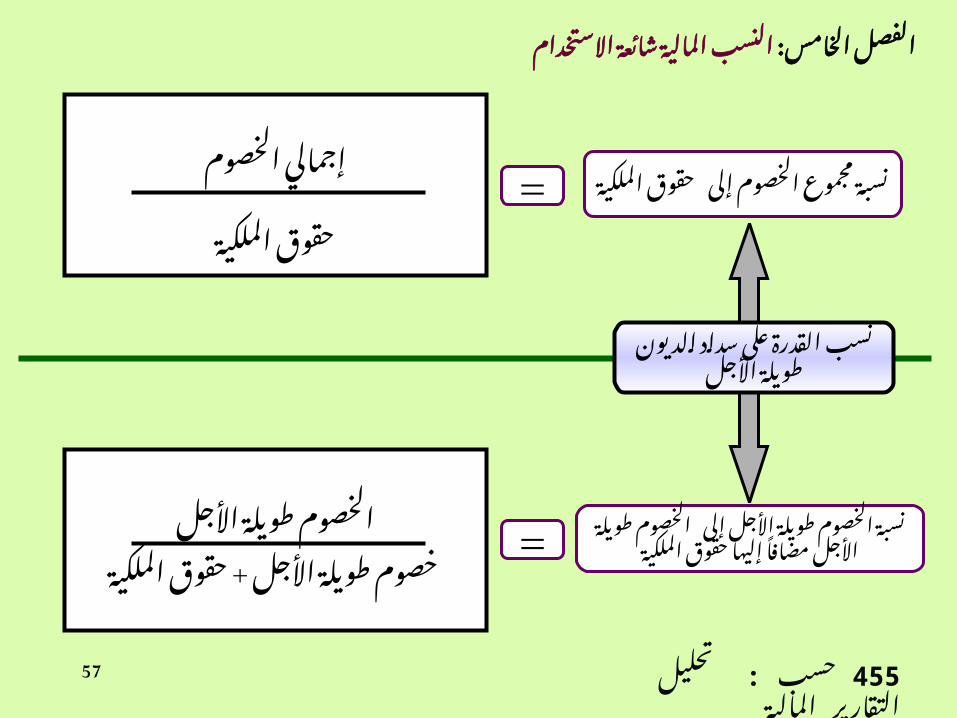

نسبة مجموع الخصوم إلى مجموع األصول

إجمالي الخصوم

إجمالي األصول=

نسب القدرة على سداد الديون طويلة األجل

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

57

نسبة مجموع الخصوم إلى حقوق الملكية

إجمالي الخصوم

حقوق الملكية

=

نسبة الخصوم طويلة األجل إلى H إليها الخصوم طويلة األجل مضافا

حقوق الملكية

الخصوم طويلة األجل

خصوم طويلة األجل + حقوق الملكية

=

نسب القدرة على سداد الديون طويلة األجل

تحليل حسب :455المالية التقارير

النسب المالية الفصل الخامس: شائعة االستخدام

الفصل السادس

االستفادة وحدود االستفادة من النسب المالية

الفصل السادس

االستفادة وحدود االستفادة من النسب المالية

تحليل حسب :455المالية التقارير

59

المستثمرون

قرارات شراء أو بيع االسهمسب الربحية والسيولةن

قرارات شراء أو بيع االسهمسب الربحية والسيولةن

نصيب السهم من االرباح المحققة

(EPS)في الربحصا

دد االسهمع

نصيب السهم من االرباح المحققة

(EPS)في الربحصا

دد االسهمع

العائد الحقيقي للسهم

المبلغ الموزع

ة السوقيةمالقي

العائد الحقيقي للسهم

المبلغ الموزع

ة السوقيةمالقي

نصيب السهم من التوزيعاتالتوزيعات

عدد االسهم

نصيب السهم من التوزيعاتالتوزيعات

عدد االسهم

تحليل حسب :455المالية التقارير

الفصل السادس: االستفادة وحدود االستفادة من النسب المالية

60

الدائنون والبنوك

سب المساعدة على منح نالاالئتمان من عدمه

نينسب القروض الى حقوق المساهمسب التداولنلعائد على المبيعاتاعدل دوران المخزونمعدل دوران المدينينم

تحليل حسب :455المالية التقارير

الفصل السادس: االستفادة وحدود االستفادة من النسب المالية

61

ادارة المنشأة

نصيب السهم من األرباح العائد على حقوق الملكية

لعائد على المبيعات القروض الى حقوق المساهمين العائد على رأس المال العائد على االصول ا

تحليل حسب :455المالية التقارير

الفصل السادس: االستفادة وحدود االستفادة من النسب المالية

62

الفاحص الضريبي

االسترشاد بالنسب المالية للمساعدة على االطمئنان الى صحة النتائج

حص الرواتب ومقارنتها باجمالي الدخل ومقارنتها فمع السنة السابقة

االسترشاد بالنسب المالية للمساعدة على االطمئنان الى صحة النتائج

حص الرواتب ومقارنتها باجمالي الدخل ومقارنتها فمع السنة السابقة

تحليل حسب :455المالية التقارير

الفصل السادس: االستفادة وحدود االستفادة من النسب المالية

63

المراجع الخارجي

المساعدة في ابداء الرأي

تحليل حسب :455المالية التقارير

الفصل السادس: االستفادة وحدود االستفادة من النسب المالية

64

H أخيرا

ؤ بنجاح أو باالستفادة من النسب المالية في التن المنشأةلفش

تحليل حسب :455المالية التقارير

الفصل السادس: االستفادة وحدود االستفادة من النسب المالية

65

حدود االستفادة من التحليل المالي

عوامل تتعلق بالسياسات والطرق المحاسبية

عوامل بيئية عوامل تتعلق بحجم المشروع

عوامل تتعلق بالصناعة عوامل تتعلق بطبيعة النسب المالية

وتركيبتها التوقيت

عوامل تتعلق بالمحلل المالي عوامل تتعلق بالمستفيدين من التحليل

الماليتحليل حسب :455

المالية التقارير

الفصل السادس: االستفادة وحدود االستفادة من النسب المالية

الفصل السابع

أهم أساليب التحليل الكمي المستخدمة

في تحليل التقارير المالية

الفصل السابع

أهم أساليب التحليل الكمي المستخدمة

في تحليل التقارير المالية

67

مستويات التحليل

مستوى •المشروع

مستوى •المشروع

مستوى •الصناعة

مستوى •الصناعة

المستوى العالمي• المستوى العالمي•

الفصل السابع: األساليب الكمية المستخدمة في التحليل المالي

االساليب المستخدمة

المقارنات معدالت التغير

متوسط النسب

الفصل السابع: األساليب الكمية المستخدمة في التحليل المالي

69

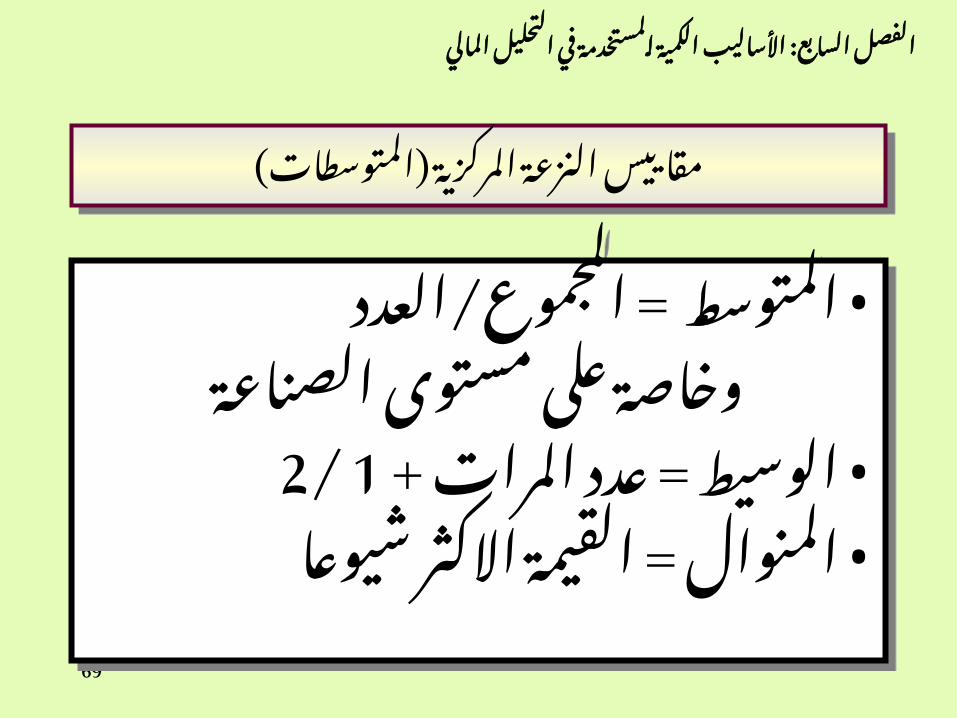

مقاييس النزعة المركزية )المتوسطات(مقاييس النزعة المركزية )المتوسطات(

المتوسط = المجموع/العدد •

وخاصة على مستوى الصناعة2 /1الوسيط = عدد المرات + •المنوال = القيمة االكثر شيوعا•

المتوسط = المجموع/العدد •

وخاصة على مستوى الصناعة2 /1الوسيط = عدد المرات + •المنوال = القيمة االكثر شيوعا•

الفصل السابع: األساليب الكمية المستخدمة في التحليل المالي

70

مقاييس االختالف والتشتت

معرفة مدى تجمع قيم النسب المالية أو تشتتها حول المتوسط

الحسابي عن طريق حساب االنحراف المعياري لكل نسبة من

النسب

الفصل السابع: األساليب الكمية المستخدمة في التحليل المالي

71

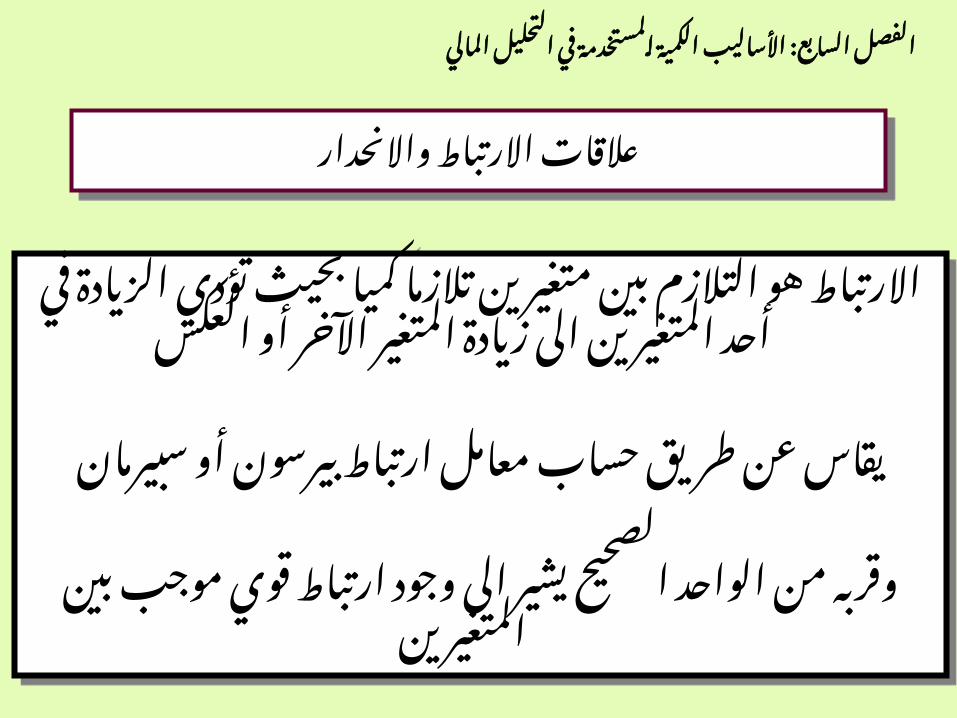

عالقات االرتباط واالنحدارعالقات االرتباط واالنحدار

االرتباط هو التالزم بين متغيرين تالزما كميا بحيث تؤدي الزيادة في أحد المتغيرين الى زيادة المتغير

اآلخر أو العكس

يقاس عن طريق حساب معامل ارتباط بيرسون أو سبيرمان

وقربه من الواحد الصحيح يشير الى وجود ارتباط قوي موجب بين المتغيرين

االرتباط هو التالزم بين متغيرين تالزما كميا بحيث تؤدي الزيادة في أحد المتغيرين الى زيادة المتغير

اآلخر أو العكس

يقاس عن طريق حساب معامل ارتباط بيرسون أو سبيرمان

وقربه من الواحد الصحيح يشير الى وجود ارتباط قوي موجب بين المتغيرين

الفصل السابع: األساليب الكمية المستخدمة في التحليل المالي

الفصل الثامن

تحليل التقارير المالية في ظل التضخم

تحليل حسب :455المالية التقارير

ما هو التضخم؟

زيادة كمية النقود المتوفرة على كمية السلع والخدمات المعروضة

الزيادة العامة في االسعارانخفاض القوة الشرائية للنقود

تحليل حسب :455المالية التقارير

الفصل الثامن: تحليل التقارير المالية في ظل التضخم

74

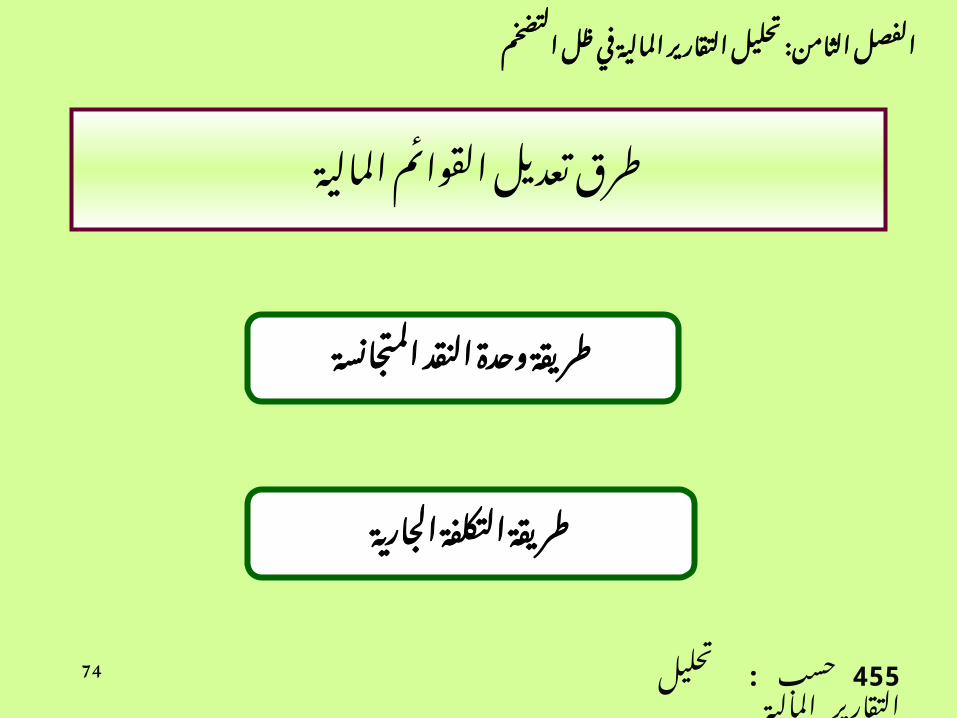

طرق تعديل القوائم المالية

طريقة وحدة النقد المتجانسة

طريقة التكلفة الجارية

تحليل حسب :455المالية التقارير

الفصل الثامن: تحليل التقارير المالية في ظل التضخم

75

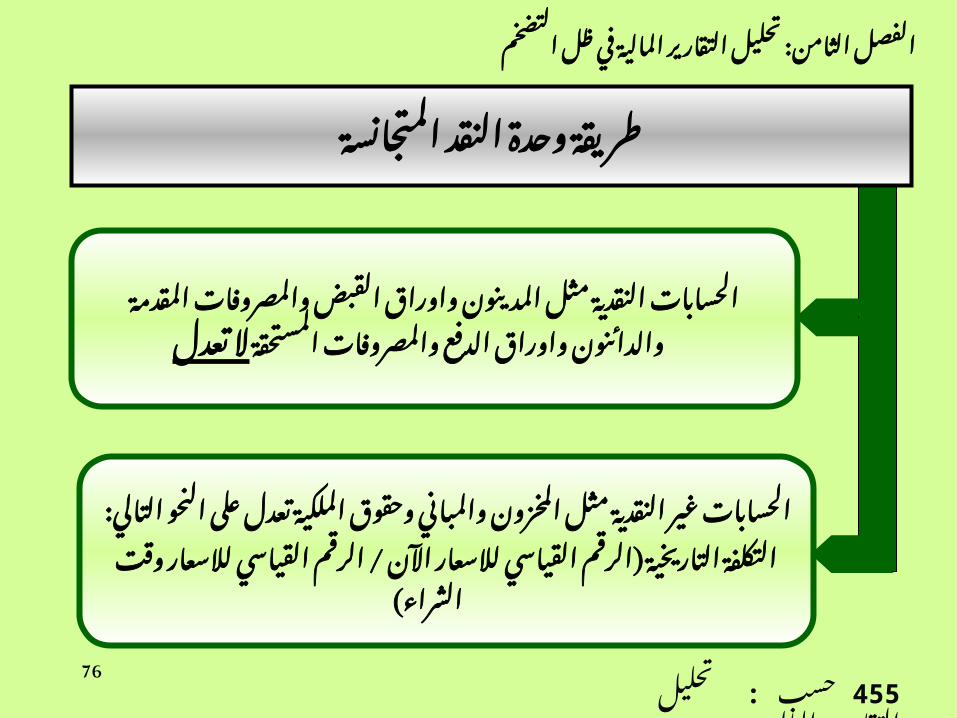

طريقة وحدة النقد المتجانسة

تعديل التكلفة التاريخية لالصول وااللتزامات على أساس وحدة نقدية ذات قوة شرائية متساوية مرتبطة بالتغير

في المستوى العام لالسعاروبناءm عليه يتم تصنيف محتويات قائمة المركز المالي إلى نوعين

من الحسابات: الحسابات النقدية والحسابات غير النقدية

تحليل حسب :455المالية التقارير

الفصل الثامن: تحليل التقارير المالية في ظل التضخم

76

طريقة وحدة النقد المتجانسة

الحسابات النقدية مثل المدينون واوراق القبض والمصروفات المقدمة والدائنون واوراق الدفع

ال تعدلوالمصروفات المستحقة

الحسابات غير النقدية مثل المخزون والمباني وحقوق

الملكية تعدل على النحو التالي:

التكلفة التاريخية )الرقم القياسي لالسعار اآلن /

الرقم القياسي لالسعار وقت الشراء(

تحليل حسب :455المالية التقارير

الفصل الثامن: تحليل التقارير المالية في ظل التضخم

77

طريقة التكلفة الجارية

تعدل التكلفة التاريخية على أساس تكلفة االحالل الجارية في السوق لألصول المماثلة في العمر والكفاءة والطاقة اإلنتاجية

تحليل حسب :455المالية التقارير

الفصل الثامن: تحليل التقارير المالية في ظل التضخم

الفصل التاسعالمعلومات المحاسبية

ونظريات االستثمار الحديثة

الفصل التاسعالمعلومات المحاسبية

ونظريات االستثمار الحديثة

تحليل حسب :455المالية التقارير

79

مراحل اتخاذ القرار

تحديد المشكلة تحديد البدائل الممكنة

جمع المعلومات تقييم البدائل

اختيار البديل المناسب

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

80

التحليل االساسي

االهتمام باالرباح المتوقعة ونصيب السهم منها والمخاطر

: مراحل التحليل األساسيدراسة المنشأة

دراسة الصناعة التي ينتمي إليها المشروع دراسة النشاط االقتصادي الكلي

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

81

التحليل الفني

يهتم بدراسة السوق التي يتم االستثمار فيها مثل سوق االوراق المالية

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

82

دور المعلومات المحاسبية في العملية

التحليل االساسي

التحليل الفني

اختيار االستثمار االفضل

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

83

نظرية السوق الكفء والمعلومات المحاسبية

تهتم ببيان أثر المعلومات على أسعار االوراق المالية في السوق ودراسة سلوك المستثمرين

تجاه كل معلومة تنشر

فالسوق الكفء هو الذي يتكيف أوال بأول لكل ى أثرها علنعكس يمعلومة يتم نشرها وبالتالي

أسعار االوراق الماليةتحليل حسب :455

المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

84

المقومات

المعلومات السوق

من حيث اآللية التي يعمل بها

السوق

درجة الفهم االستفادة من

المعلومات المنشورة

حجر الزاوية في الحكم على

كفاءة السوقنوعيتها)تاريخية، •

حالية،داخلية، مالية ..الخ(

توافرها• مصادرها •

وتكلفتها ودقتها

المستثمرون

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

85

المعلومات

غير مالية مالية

تاريخية•حالية•مستقبلية•داخلية•

تاريخية•حالية•مستقبلية•داخلية•

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

86

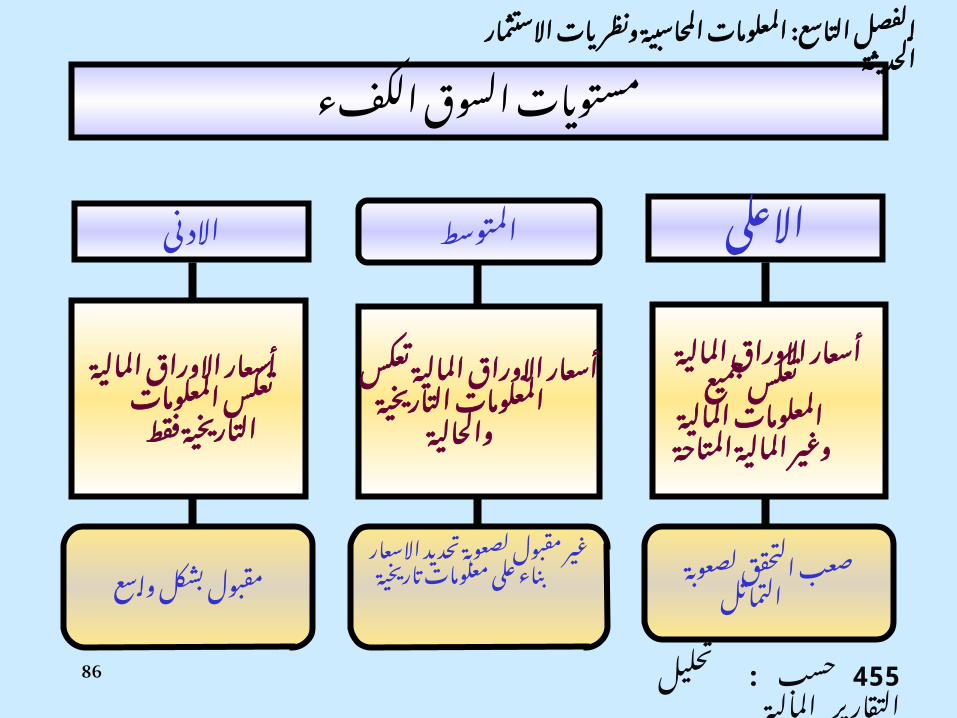

مستويات السوق الكفء

االدنى االعلى

أسعار االوراق المالية تعكس

جميع المعلومات

المالية وغير المالية المتاحة

أسعار االوراق المالية تعكس

المعلومات التاريخية والحالية

أسعار االوراق المالية تعكس

المعلومات التاريخية فقط

المتوسط

صعب التحقق لصعوبة التماثل

غير مقبول لصعوبة تحديد االسعار بناء على معلومات تاريخية

مقبول بشكل واسع

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

87

نظرية محفظة االوراق المالية والمعلومات المحاسبية

تقوم على أساس:

نظرية المنفعة في اختيار البدائل الممكنة•ظرية االحتماالت لتقدير العائد المتوقع من كل ن•

قرار استثماري

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

88

ظرية محفظة االوراق الماليةنفروض

أخذ العائد المتوقع والخاطرة في االعتبار•ختيار المحفظة الكفءا•ين من المخاطرةعوزيع العائد عند مستوى مت•لمخاطرة تتناسب طرديا مع العائدا•

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة

89

انواع المخاطر

غير منتظمة منتظمة )دورية(

هي التي تؤثر في جميع االوراق

المالية وال يمكن تجنبها

هي التي تؤثر على العائد من نوع معين

من االستثمار ويمكن تجنبها

تحليل حسب :455المالية التقارير

الفصل التاسع: المعلومات المحاسبية ونظريات االستثمار الحديثة