Embed Size (px)

Citation preview

Equity ResearchCorporate Analysis2007-11-19, China Research, 07-01

중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석중국 주요 업종 대표기업 분석

2

중국 주요 업종 대표기업 분석

기업별 주요 투자지표

중국 경제 및 금융시장 주요지표

중국 주요 업종 대표기업 분석

해외주식 매매 업무소개

… 2

… 4

… 7

… 48

- 본 자료에 수록된 모든 내용은 해당 기업이 공시한 자료를 바탕으로 작성되었습니다.

- 분석 내용은 관련업계 문헌과 해당기업의 IR 자료, 국내 유사 기업들로부터 획득한 정보도 포함하고 있습니다.

- 그러나 여러 제약조건으로 인해 담당 애널리스트의 직접적인 기업방문을 통한 확인과정 없이 작성된 경우도 있음을

알려드립니다.

- 이 자료에 제공된 전망치는 당사 애널리스트의 추정치가 아니며, 해당 기업을 분석하고 있는 중국 local

증권사와 Global 증권사의 추정치를 평균한 Consensus Data 를 근거로 하였습니다.

- 담당 애널리스트들이 최선을 다하여 작성하였으나, 여러 통화간 환산문제, data 수집 경로상 시간의 차이

등과 편집 인쇄의 실무작업에서 발생가능한 기계적인 문제로 인해 일부 오류가 있을 수 있음을 알려드립니다.

- 본 보고서에 언급된 종목 중 SK 에너지, SK 텔레콤은 당사와 계열관계에 있습니다.

- 본 자료는 당사 고객을 위한 참고자료일 뿐이며, 이용자의 투자를 권유하기 위한 목적으로 작성되지 않았습니다.

본 자료를 활용하여 투자한 결과의 최종책임은 본 자료를 열람하시는 이용자에게 있습니다. 어떠한 경우에도

본 보고서는 이용자의 투자결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

3

기업별 주요 투자지표 (1HKD = 0.95CNY = 118.0KRW = 0.13USD)

주가(11/8) PBR 비교대상 PER(배)

(HKD) (HKD,B) (조원) 2007E 2008E (배) 국내기업 2007E

HK0857 페트로차이나 16.0 6,814 804 17.7 16.8 4.1 SK에너지 16.2

HK0386 시노펙 10.4 1,821 215 14.6 13.5 3.0 SK에너지 16.2

HK1088 중국신화에너지 46.8 1,377 162 38.2 31.3 8.1 삼천리 10.2

HK0941 차이나모바일 137.9 2,757 325 31.9 24.2 7.2 SKT 8.9

HK0762 차이나유니콤 16.0 217 26 28.2 22.1 2.2 SKT 8.9

HK2628 차이나라이프 44.9 1,714 202 35.5 33.0 6.9 삼성화재 21.7

HK2328 중국인민재산보험 13.4 149 18 34.3 32.7 5.8 삼성화재 21.7

HK1398 공상은행 6.5 2,745 324 25.8 19.4 4.1 국민은행 9.6

HK3968 초상은행 34.5 620 73 35.3 24.5 4.7 국민은행 9.6

HK0753 에어차이나 9.2 194 23 31.8 22.4 3.3 KAL 28.4

HK1919 차이나코스코홀딩스 31.7 404 48 28.2 19.5 6.1 한진해운 24.9

HK0168 청도맥주 24.9 36 4 53.4 44.1 5.8 하이트맥주 20.8

HK0902 화능국제전력 16.0 158 19 14.6 13.6 2.1 한국전력 11.0

HK0991 대당국제전력 7.4 158 19 22.8 19.6 3.1 한국전력 11.0

HK0347 안강뉴스틸 22.9 172 20 16.3 14.2 3.5 POSCO 12.7

HK2600 중국알루미늄 7.1 84 10 28.4 29.4 4.4 고려아연 6.1

SHB900947 상해진화항만기계 22.9 82 10 33.0 25.3 3.0 두산중공업 30.9

HK2727 상해전기그룹 7.1 84 10 28.4 29.4 4.4 두산중공업 30.9

HK0493 국미전기홀딩스 16.3 53 6 34.1 26.3 6.8 신세계 29.6

SZB200002 중국만과 23.7 254 30 38.0 20.7 9.7 현대산업 22.0

PER (배)코드 기업명

시가총액

기업별 성장률과 PER

초상은행

시노펙

국미전기홀딩스

공상은행대당국제전력

안강뉴스틸

에어차이나

차이나코스코홀딩스

차이나라이프

상해진화항만기계그룹

중국만과

상해전기그룹

청도맥주

차이나유니콤

페트로차이나

중국신화에너지

0

10

20

30

40

50

60

-5 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75

영업이익 증감률(08/07) (%)

PER(07E)

중국인민재산보험

중국알루미늄

차이나모바일

China Economy Sketch

Economist 김 재은 [email protected] / +82-2-3773-8880

4

경기 선행지수 추이 분기별 GDP 증가율 추이

- 선행지수는 상승 추세 지속하고 있어

- 경기회복에 대한 믿음은 여전히 유지되고 있는 것으로

판단됨

- 2007년 3분기 GDP 증가율 11.5%(전년동기대비) 기록

- 2008년에도 연간 10%를 상회하는 고성장세 지속 전망

94

96

98

100

102

104

106

01.1 02.8 04.3 05.10 07.5

(P)

94

96

98

100

102

104

106(P)

선행지수 동행지수

6

7

8

9

10

11

12

13

Q1 2003 Q4 2003 Q3 2004 Q2 2005 Q1 2006 Q4 2006 Q3 2007

(%, YoY)

자료 : Datastream

자료 : Datastream

수출입 및 무역수지 추이 산업생산 및 소매판매 추이

- 10% 대를 상회하는 양호한 수출 호조세 유지되고 있음

- 상대적으로 수입증가율 낮아 무역수지는 사상 최고치

경신 중

- 수출 호조세에 힘입어 산업생산도 양호하게 유지

- 소비 모멘텀은 상대적으로 약했으나 올해 들어 눈에

띄는 회복세 보여

-20

0

20

40

60

80

01.1 02.5 03.9 05.1 06.5 07.9

(%)

-10

0

10

20

30

40

(십억달러)

무역수지(우)

수출증가율(YoY)

수입증가율(YoY)

4

8

12

16

20

01.1 02.2 03.3 04.4 05.5 06.6 07.7

(%)

4

8

12

16

20(%)

산업생산 증가율(YoY, 3MA)

소매판매 증가율(YoY, 3MA)

자료 : Datastream

자료 : Datastream

China Economy Sketch

5

고정자산투자 및 산업생산 추이 소비자물가 및 생산자물가 추이

- 지속적인 대출금리 인상으로 투자 급등세는 다소 진정

- 그러나 여전히 해외수요가 풍부해 투자 유인은 남아

있는 상황

- 곡물 및 육류 가격 등 식품류 가격 상승으로 소비자물가

급등세 연출, 이를 제외한 물가는 2% 미만으로 낮게

유지되는 모습

- 생산자물가는 상대적으로 안정세 유지

8

16

24

32

40

48

56

01.1 02.8 04.3 05.10 07.5

(YoY, %)

0

5

10

15

20

25(YoY, %)

도시지역 고정자산투자(연초 누적, 좌)

산업생산(우)

-6

-3

0

3

6

9

01.1 02.8 04.3 05.10 07.5

(%)

-20

-10

0

10

20

30(%)

소비자물가 - 식품(YoY, 우)

소비자물가(YoY, 좌)

생산자물가(YoY, 좌)

자료 : Datastream

자료 : Datastream

예대출 금리 및 지급준비율, 실질금리 추이 FDI 집행액 및 누적집행액 증가율 추이

- 낮은 예금금리 대비 높은 CPI 로 실질금리는 계속

마이너스 상태

- 이에 따라 추가적인 긴축조치 예상. 2008년 상반기까지

도 중국정부의 긴축적 통화정책은 지속될 전망

- 중국 당국의 경계심에도 불구하고 중국으로의 투자 자금

유입은 지속되고 있어

-4

-2

0

2

4

6

8

10

12

14

01.1 02.2 03.3 04.4 05.5 06.6 07.7

(%) 실질금리

지급준비율

CPI (y/y )

예금금리 1년

대출금리 1년

중국 실질금리는

마이너스 상태 -15

0

15

30

45

60

01.1 02.8 04.3 05.10 07.5

(%)

-3

0

3

5

8

10(십억달러)

FDI 월별 집행액(우)

FDI 누적집행액 증가율(YoY, 좌)

자료 : Datastream

자료 : Datastream

China Economy Sketch

Economist 김 재은 [email protected] / +82-2-3773-8880

6

외환보유고 및 위안/달러환율 추이 외환보유고 및 무역수지 추이

- 성장 호조세, 지속되는 금리 인상, 풍부한 유동성 등으로

변동폭 범위 내에서 위안화 강세 지속

- 인위적 위안화 절상 가능성은 제한적

- 자본 투자도 지속되고 있지만 무엇보다도 수출 호조세에

힘입은 무역수지 흑자가 자본 유입의 중요한 원천임

- 중국의 풍부한 유동성은 2008년에도 계속 유지될 전망

7.40

7.60

7.80

8.00

8.20

8.40

8.60

01.1 02.8 04.3 05.10 07.5

(CNY/USD)

0

200

400

600

800

1000

1200

1400

1600(십억달러)

중국 외환보유고(우)

위안/달러(좌)

-10

0

10

20

30

01.1 02.8 04.3 05.10 07.5

(십억달러)

0

200

400

600

800

1000

1200

1400

1600(십억달러)

중국 외환보유고(우)

중국 무역수지

자료 : Datastream

자료 : Datastream

상하이 종합지수 및 홍콩 항셍지수 추이 최근 주식 시장 추이

- 경기 고성장세, 투자 유인 풍부, 전략적인 금융시장

개방으로 중국 관련 주식 상승세는 지속되었으나 최근

큰 폭의 조정 경험

- 단기 급등으로 인한 과열우려에도 여전히 매력적인 시장

- 대외 민감도가 상대적으로 적은 상해 증시는 추가 조정

가능성이 낮지만, 상대적으로 민감한 홍콩 증시의 조정

국면은 당분간 더 이어질 가능성도 있음

0

5000

10000

15000

20000

25000

Jan-00 Aug-01 Mar-03 Oct-04 May-06 Dec-07

0

1000

2000

3000

4000

5000

6000

7000

홍콩 H지수

상하이종합지수(좌)

80

100

120

140

160

180

200

220

240

07.3 07.4 07.5 07.6 07.7 07.8 07.9 07.10 07.11 07.12

(07.3.1=100)

100

125

150

175

200

(%)상해

홍콩H

A/H PE premium-우

자료 : Datastream

자료 : Datastream

중중중국국국

주주주요요요

업업업종종종

대대대표표표기기기업업업

분분분석석석

중국 기업분석

8

중국석유천연가스(페트로차이나/HK0857) 중국을 넘어 세계 최대 석유/가스 기업으로 발돋움 中 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

PETROCHINA CO. LTD. 86.29% 유동비율 94% 114% 90% - -

업종 에너지

China National Petroleum Co. 부채비율 44% 43% 41% - -

주가(11/8) 16.0 유보율 151% 119% 279% - -시가총액(HKD,B) 6,814 매출구성 (사외매출 기준) PER 7.5 11.2 14.7 17.7 16.8자본금(HKD,M) 187,972 E&P 10.1% PBR 2.3 2.8 3.3 4.1 4.552주최고가(HKD) 20.3 정유/마케팅 73.3% EV/EBITDA 4.1 4.9 7.8 23.3 22.152주최저가(HKD) 8.5 화학 11.4% ROE 26.5 28.3 25.8 23.3 21.6

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 373,917 524,290 671,319 797,899 830,958

영업이익 145,000 184,247 194,438 222,523 229,678

영업이익률 38.8% 35.1% 29.0% 27.9% 27.6%

순이익 97,718 126,615 138,579 163,338 170,504

순이익률 26.1% 24.1% 20.6% 20.5% 20.5%

EPS (HKD) 0.56 0.71 0.77 0.91 0.95

EBITDA 190,510 232,956 254,253 292,216 308,805

대차대조표 2004 2005 2006 2007E 2008E

유동자산 114,816 168,996 161,682 - -

고정자산 484,791 578,552 707,576 - -

자산총계 599,607 747,548 869,258 - -

유동부채 122,585 147,804 179,280 - -

고정부채 60,999 77,402 74,444 - -

부채총계 183,583 225,206 253,724 - -

자본금 184,615 187,972 187,972 - -

자본총계 416,024 522,342 615,534 - -

* 발행주식수 1,830억주: 홍콩 H 12%, 상장 A 2%, 비상장주식수 86%

자료 : PetroChina, 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

200

400

600

800

1,000

1,200

1,400

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

5

10

15

20

25

(단위, HKD)

거래량 주가

중국 기업분석

9

Petrochina는 중국 최대, 세계 Top 수준의 석유/가스 개발 및 생산기업이다. 동사는 ‘06년 매출

6,890억RMB에 순이익 1,422억RMB를 기록, 순이익률이 21%에 이르는 초우량 기업이라고

할 수 있다. 이익률이 이렇게 높은 이유는 세계 Top 3권의 석유/가스자원 보유기업이기 때문

이다. Petrochina 가 보유하고 있는 석유매장량은 중동 국영기업을 제외할 때 Lukoil 다음으로

큰 116억 boe이고, 가스매장량 또한 Gazprom과 ExxonMobil에 이어 세번째로 큰 89억boe에

이른다. 동사의 석유 및 가스 생산량 또한 세계적 수준의 규모이지만, 궁극적으로 Petrochina의

기업가치는 보유 석유/가스자원을 중심으로 보는 것이 타당하다. Petrochina의 사업구조는 대외

매출 기준 E&P 10.1%, 정유 73.3%, 화학 11.4%, 천연가스 5.1%이지만, 이익구조는 E&P 사업

이 전체의 88%를 점유하고 있다. (‘07년 상반기 기준)

Petrochina는 ’99년 중국 국영기업인 CNPC(China National Petroleum Company) 의 상장을 위한

주식회사로 설립, CNPC가 보유하고 있던 대부분의 자산을 승계했다. 여기에는 14개의 E&P

기업과 38개의 정유사, 13개의 화학기업 및 5개의 천연가스/파이프 기업이 포함되는데, 중국

식 석유/가스관련 기업집단이라고 할 수 있다. 동사의 지분구조는 당초 CNPC와 ‘H’주 주주로

만 구성되었으나, ‘07년 11월 5일 ‘A’주를 상장시킴에 따라 CNPC 86.29%, ‘H’주 주주 11.53%,

‘A’주 주주 2.18%로 구성되어 있다.

Petrochina의 사업 Fundamental은 매우 탄탄하다. 우선 국제유가의 지속적인 고공행진과 중국

가스가격이 점진적으로 인상되고 있고, 수익을 거의 기록하지 못하는 정유부문도 정부가 석유

제품 가격을 점차 현실화 시킴에 따라 수익성이 점차 개선될 전망이다. 또한 석유/가스 개발

사업에서 축적된 노하우와 A 주식의 성공적 상장을 통해 벌어들인 현금을 바탕으로, 국내외

석유/가스 자원 보유량을 더욱 확대시킬 충분한 포텐셜이 있다고 판단된다. 현재 동사는

CAPEX의 83%를 E&P 사업에 투입할 만큼, 석유/가스 자원 확보에 총력을 다하고 있다.

현재(11/9 종가기준) Petrochina 의 주가는 H 주 16.48 HK$(2.12 US$)인 반면 A 주 38.39 RMB

(5.18 US$)로 상장 기준에 따른 주가 차이가 매우 크다. 현재 H주 기준 PER(’07)는 17.7배로서

아시아 Peer 기업 PER인 14.8배보다 약간 높은 수준이지만, A주 기준 PER는 44.9배로 정량

적 Valuation으로는 설명할 수 없는 수준이다. 이에 따라 상장한지 얼마되지 않았기 때문에 일

정 수준의 조정이 불가피하다는 평가가 지배적이다. 그러나 A주 유통물량이 40억주(2.18%)에

불과하기 때문에 어느정도의 하방 경직성을 가질 수 있다는 점을 고려해야 할 것이다.

석유/가스 자원 보유량 세계 Top 3 의 E&P 중심 기업

<세계 석유/가스 매장량 및 생산량 Top 10 기업> (단위 : Billion boe)

Reserves (보유량) Production (생산량) 기업명 Oil 기업명 Gas 기업명 Oil 기업명 Gas 1 Lukoil 15.9 Gazprom 109.0 1 ExxonMobil 2.7 Gazprom 9.0 2 Petrochina 11.6 ExxonMobil 11.3 2 BP 2.5 ExxonMobil 1.6 3 ExxonMobil 11.6 Petrochina 8.9 3 Petrochina 2.3 BP 1.4 4 BP 9.8 BP 7.7 4 RD Shell 2.0 RD Shell 1.4 5 Petrobras 9.5 RD Shell 7.4 5 Lukoil 1.9 ConocoPhillips 0.9 6 Gazprom 8.2 Lukoil 4.5 6 Petrobras 1.9 Chevron 0.8 7 Chevron 7.8 ConocoPhillips 4.5 7 Chevron 1.8 Total 0.8 8 ConocoPhillips 6.7 Total 4.3 8 Total 1.5 Petrochina 0.6 9 Total 6.4 Chevron 3.8 9 ConocoPhillips 1.5 Petrobras 0.4

10 RD Shelll 5.3 Petrobras 2.0 10 Gazprom 1.0 Lukoil 0.2 (자료) Petrochina, SK증권 주 : 중동 국영기업 제외

CNPC 86.29% 지분 보유, H 주에 이어 최근 A 주 상장

고유가와 에너지 산업의 정부 규제 완화로 수익력 강화 예상

H 주 PER 는 17.7 배로 Peer 그룹대비 20% 할증

중국 기업분석

10

중국석유화공유한공사(시노펙/HK0386) 석유사업의 턴어라운드, Upstream의 강화로 수익성 호전 전망 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

China petroleum &chemical Co. 75.84% 유동비율 82% 84% 69% - -

업종 에너지

China Petrochemiall C. 부채비율 112% 115% 115% - -

주가(11/8) 10.4 유보율 131% 169% 3% - -시가총액(HKD,B) 1,821 매출구성 (사외매출 기준) PER 8.1 9.5 15.1 14.6 13.5자본금(HKD,M) 275,068 정유 10.1% PBR 2.1 2.5 3.0 3.0 2.652주최고가(HKD) 13.4 마케팅/유통 54.7% EV/EBITDA 4.5 5.2 6.9 14.7 13.852주최저가(HKD) 5.5 화학 20.0% ROE 19.3 19.9 22.1 21.7 20.4

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 561,973 758,822 1,017,877 1,214,398 1,287,362

영업이익 74,918 68,168 83,232 96,977 104,155

영업이익률 13.3% 9.0% 8.2% 8.0% 8.1%

순이익 33,031 39,358 52,530 66,356 74,545

순이익률 5.9% 5.2% 5.2% 5.5% 5.8%

EPS (HKD) 0.40 0.46 0.60 0.77 0.82

EBITDA 105,353 98,187 116,589 142,340 151,171

대차대조표 2004 2005 2006 2007E 2008E

유동자산 112,954 141,289 144,982 - -

고정자산 332,768 386,215 464,770 - -

자산총계 445,722 527,504 609,752 - -

유동부채 137,378 168,146 210,100 - -

고정부채 97,890 114,379 115,812 - -

부채총계 235,268 282,526 325,912 - -

자본금 91,037 91,037 275,068 - -

자본총계 210,454 244,979 283,840 - -

* 발행주식수 867억주: 홍콩 H 19%, 상장 A 5%, 비상장주식수 76%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

500

1,000

1,500

2,000

2,500

3,000

3,500

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

2

4

6

8

10

12

14

(단위, HKD)

거래량 주가

중국 기업분석

11

Sinopec은 정제능력 일일 360만 배럴, 에틸렌 연간 616만톤의 생산능력을 보유한 중국 최대

정유/화학 기업이다. 2006년 매출은 10,764억RMB, 순이익은 539억RMB로 순이익률 5.0%를

기록하고 있다. 동사의 사업구조는 사내거래를 제외한 대외매출기준 석유정제가 10%, (석유제

품) 마케팅/유통이 55%, 화학이 20%를 점유하고 있고, 에너지 탐사 및 개발부문은 3.5%에 불

과하다. 이는 중국 석유/화학산업의 양대 산맥을 이루는 Petrochina 와 대조되는 구조로,

Petrochina 가 에너지 개발/탐사 중심의 기업이라면 Sinopec 은 석유정제 및 유통, 화학 중심의

기업이다. 동사가 보유한 석유/가스 자원은 38억boe이고(Petrochina 205억 boe), 연간 1억4천

5백만톤의 원유를 사용하는데 이중 3천만톤만 자급하고 나머지는 대부분 수입에 의존한다.

Sinopec 의 보유 생산설비 및 매출 규모는 중국 최대 수준이지만, 시가총액이나 이익규모는

Petrochina 에 크게 못 미치고 있다. 그 이유는 초고유가 상황에서 원유의 상당부분을 수입에

의존해야 하는 반면 정부의 석유제품 가격 규제로 석유정제 부문이 적자를 기록하고 있기 때

문이다. ’06년 기준 석유정제부문 매출(사내매출 포함)은 5,804억RMB이지만, 영업이익 적자

가 253 억 RMB 에 이른다. 석유제품의 마케팅 및 유통부문 영업이익까지 포함하더라도 석유

관련사업 영업이익은 49억RMB로 수익이 거의 나지 않는다고 할 수 있다.

그러나 향후 Sinopec의 수익 전망은 점차 개선될 것으로 전망된다. 우선 마이너스 수익의 석

유정제 부문에서 정부가 석유제품 가격을 점차 현실화 시킬 것으로 밝힘에 따라 턴어라운드

가 가능할 것으로 예상되기 때문이다. 또한 상대적으로 부진했던 E&P, Upstream 사업도 동사

의 집중적인 투자와 개발 노력으로 성과가 가시화되고 있다. ’05년 발견한 Puguang gas field의

가스 매장량은 총 356 cbm 규모로 (업계에서는 600 cbm 규모라고 평가) 추정되고 있고, 상해로

연간 12 cbm의 가스를 공급하게 될 Sichuan-Shanghai 가스 파이프라인 프로젝트도 2010년까지

끝날 예정이다. 경기하강으로 다소간의 수익 위축이 우려되는 화학사업도 중국 內 70% 미만

의 자급률과 내수시장에서의 절대적인 지배력을 감안할 때 관세율(7∼8%) 이상의 최소 마진

유지는 가능할 것으로 예상된다.

Sinopec의 현재 Valuation은 ‘07년 추정 EPS 기준 PER가 14.6배로 아시아 동종기업의 15.3배

보다 다소 낮은 수준이다. 이것은 동사의 주력사업 수익력이 상대적으로 약하고, 중국 동종기

업 대비 보유한 석유/가스 매장량이 작기 때문인 것으로 추정된다. 그러나 중국이라는 메리트

가 큰 시장에서의 확고한 생산/마케팅 기반과 실적 호전 가능성, 지속적 성장동력을 확보한 기

업임을 감안한다면 아시아 수준 이상의 Valuation은 충분히 가능한 것으로 판단된다.

<지역별 Global Peer 수익성 및 Valuation 비교> (단위 : 배)

아 시 아 ROE PER 미국 / 유럽 ROE PER '07 '08 '07 '08 '07 '08 '07 '08 Sinopec 21.7 20.4 14.6 13.5 ExxonMobil 32.3 32.3 12.4 12.2Petrochina 23.3 21.6 17.7 16.8 BP 21.7 22.6 12.7 11.3CNOOC 24.4 24.3 19.6 17.2 RD Shell 22.5 19.0 10.2 10.8Formosa(FPC) 29.4 27.6 12.6 12.1 Chevron 23.2 22.6 10.6 10.0SK Energy 20.0 19.0 16.2 12.5 ConocoPhillips 17.8 17.5 9.1 8.8S-Oil 27.0 21.2 10.6 10.6 Total 27.8 24.2 10.5 10.4평균 15.3 13.8 평균 10.9 10.6

자료 : 로이터, SK 증권 주 : 아시아 평균은 Sinopec을 제외한 기준임

중국 최대 정유/화학기업... 자원 보유량은 크지 않아

석유정제 부문의 저수익으로

전체 수익성 부진

석유정제의 턴어라운드와 Upstream 강화로 실전 호전

예상

중국에서의 시장지배력과 성장성 감안 時 저평가

중국 기업분석

12

중국신화에너지(HK1088) 석탄의 채굴-생산-운송-발전까지 최강의 수직계열화 구축 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

CHINA SHENHUA ENERGY CO. 81.21% 유동비율 66% 112% 91% - -

업종 에너지

Shenhua Group Co. Ltd. 부채비율 187% 95% 93% - -

주가(11/8) 46.8 유보율 90% 269% 344% - -시가총액(HKD,B) 1,377 매출구성 PER 14.9 14.9 20.0 38.2 31.3자본금(HKD,M) 18995 석탄 69% PBR 1.6 3.1 3.7 8.1 6.852주최고가(HKD) 58.0 전기 29% EV/EBITDA - 6.6 10.9 32.5 26.752주최저가(HKD) 13.7 ROE 42.7 37.5 28.0 25.5 23.9

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 36,951 49,599 62,593 81,930 96,312

영업이익 14,655 24,637 28,856 35,241 44,007

영업이익률 39.7% 49.7% 46.1% 43.0% 45.7%

순이익 8,408 14,829 17,012 23,081 28,730

순이익률 22.8% 29.9% 27.2% 28.2% 29.8%

EPS (HKD) 0.56 0.89 0.94 1.24 1.51

EBITDA 19,313 29,742 35,297 43,541 53,074

대차대조표 2004 2005 2006 2007E 2008E

유동자산 15,060 26,406 30,088 - -

고정자산 88,594 110,283 132,516 - -

자산총계 103,655 136,689 162,605 - -

유동부채 22,960 23,527 33,122 - -

고정부채 44,555 43,037 45,063 - -

부채총계 67,515 66,564 78,186 - -

자본금 18,995 18,995 18,995 - -

자본총계 36,140 70,124 84,419 - -

* 발행주식수 181억주 : 홍콩 H 19%, 비상장주식수 81%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

50

100

150

200

250

300

350

05.6 05.9 05.12 06.3 06.6 06.9 06.12 07.3 07.6 07.9

(단위, M HKD)

0

10

20

30

40

50

60

70

(단위, HKD)

거래량 주가

중국 기업분석

13

China Shenhua Energy는 중국 최대 석탄기업으로, 석탄의 개발부터 채굴, 운송(철도 및 항구),

발전까지 Full-Integration 된 안정적이고 효율적인 사업구조를 갖추고 있다. 동사는 ‘06 년 매

출 642억RMB에 순이익 175억RMB로 순이익률 27%를 기록했으며, ‘07년 상반기에는 매출

383억RMB에 순이익 123억RMB로 순이익률 32%를 나타내면서 매출과 수익 모두 크게 증

가했다. 동사의 이러한 고수익은 ▲ 최대 기업으로서 규모의 경제 효과 ▲ 소규모 비효율 환

경유해 설비들의 구조조정 ▲ 석탄 및 전기의 타이트한 수급에 따른 가격 인상 추세 등이 주

요 요인으로 분석된다.

동사의 사업구조는 크게 석탄사업과 발전사업으로 구분되는데, 석탄사업이 69%, 발전사업이

29%를 점유한다. 이중 석탄사업은 영업이익 40%대의 고수익 사업이다. 이는 내륙의 저가 생

산이 가능한 석탄광구를 대량 보유하고 있으면서 육상운송(railway)의 82%, 해상운송(Seaborne)

이용 항구의 76%를 자사 보유 인프라를 활용하는 초저비용 사업구조를 구축한 것이 근본 요

인이다. 또한 중국 석탄가격의 점진적 인상 추세도 동사의 수익성을 더욱 증대시키고 있다. 중

국의 석탄가격은 연초 FOB기준 톤당 59불 수준이었으나 지속적으로 상승, 10월말 현재 78

불에 이르렀다. 이는 석탄의 공급부족 뿐만 아니라, 내륙 운송시설 부족에 따른 운송단가 상승

까지 복합된 결과이다.

향후 지속될 중국 석탄 및 발전산업의 구조조정은 동사의 사업에 긍정적으로 작용할 전망이

다. 고유가의 고착화와 국제 자원확보 경쟁이 가열되면서, 석탄에 대한 평가도 크게 달라졌기

때문이다. 현재 석탄은 중국 총 에너지 수요의 32%를 점유할 만큼 중요한 에너지원으로 정부

차원에서 소형 구설비 구조조정을 통해 전환 효율성 증대와 오염 최소화를 적극 추진하고 있

기 때문이다. 따라서 동사와 같은 대형설비 중심 고효율 기업의 유리한 시장지위는 상당 기간

안정적으로 유지될 전망이다.

China Shenhua Energy에 대한 Valuation은 높은 수익성과 추가 성장 가능성으로 평균 PER 38

배에서 거래되고 있다. 이는 중국 Peer 기업의 PER인 36배나, 미국 Peer 기업의 32배보다 약

간 높은 수준이다. 중국 에너지 기업의 경우 정부 정책변화에 따른 수익 및 성장에 대한 변동

성이 크다는 Risk를 감안하더라도 동사가 보유하고 있는 석탄 매장량과 막강한 Integration 이

구축된 사업구조, 규모의 경제 효과, 석탄 고부가화 신사업 진척 등을 감안할 때 현 수준의

Valuation은 타당성이 있는 것으로 판단된다.

<중국 석탄가격 추이> (단위 : US$/mt) <중국/미국 석탄기업 수익성 및 Valuation> (단위 : %, 배)

30

40

50

60

70

80

'06.1 4 7 10 '07.1 4 7 10

'07 '08 '07 '08

China Shenhua Energy 25.5 23.9 38.2 31.3

China Coal Energy 23.3 27.4 43.8 29.6

Yanzhou Coal Mining 15.2 16.5 28.5 26.2

Arch Coal (美) 13.2 24.7 33.6 15.7

Peabody Energy (美) 16.7 26.7 30.9 17.9

ROE PER

자료 : 한국석탄공사 주 : 중국 Qinhuangdao FOB 기준 자료 : 로이터 (11/13)

순이익률 30% 전후의 중국 최대 석탄 기업

광구에서부터 생산, 운송 설비까지 Full Integration 사업구조

중국 석탄, 발전사업의 구조조정으로 경쟁우위 강화

Valuation 부담은 있으나, 뛰어난 경쟁력과 성장 잠재력으로 커버 가능

중국 기업분석

14

차이나모바일( HK0941) 중국 이동통신 시장 점유율 67% 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

China Mobile Ltd 75% 유동비율 82% 110% 122% - -

업종 통신

China Mobile Hong Kong (BVI) Ltd. 부채비율 58% 54% 55% - -

주가(11/8) 137.9 유보율 9832% 11710% 14132% - -시가총액(HKD,B) 2,757 매출구성 PER 13.2 18.0 24.9 31.9 24.2자본금(HKD,M) 2,237 통화료 64.2 PBR 11.1 13.2 15.9 7.2 6.152주최고가(HKD) 160.0 부가서비스 28.4 EV/EBITDA 4.7 4.9 7.6 13.0 11.252주최저가(HKD) 60.8 임대료 7.3 ROE 19.3 21.2 22.3 23.7 26.2

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 181,034 230,745 287,788 371,845 439,909

영업이익 63,111 78,777 95,364 123,904 148,950

영업이익률(%) 34.9% 34.1% 33.1% 33.3% 33.9%

순이익 39,302 50,842 64,334 87,160 113,732

순이익률(%) 21.7% 22.0% 22.4% 23.4% 25.9%

EPS (HKD) 2.00 2.57 3.23 4.34 5.73

EBITDA 106,633 132,454 158,653 196,973 229,688

대차대조표 2004 2005 2006 2007E 2008E

유동자산 75,048 116,327 170,936 - -

고정자산 271,271 288,186 322,093 - -

자산총계 346,319 404,512 493,028 - -

유동부채 91,725 105,641 140,139 - -

고정부채 35,390 36,477 34,580 - -

부채총계 127,114 142,118 174,719 - -

자본금 2,207 2,222 2,237 - -

자본총계 219,205 262,395 318,309 - -

* 발행주식수 199억주, 홍콩 H 100%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

10

20

30

40

50

60

70

80

90

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

20

40

60

80

100

120

140

160

180

(단위, HKD)

거래량 주가

중국 기업분석

15

차이나 모바일(中國移通)은 2000년 차이나텔레콤(中國電信)에서 분사한 중국의 이동통신 회사

로, 2007년 9월 말 현재 3억 4,966만명의 가입자를 확보한 중국 최대의 이동통신 회사이다.

중국 이동통신 시장의 약 67%를 점유하고 있으며, GSM방식의 서비스를 제공한다. 중국 시장

의 인구 성장 잠재력을 감안할 때 아직도 가입자 시장에서의 성장여력은 클 것으로 보인다.

차이나 모바일은 이처럼 꾸준한 가입자 증가세를 바탕으로 최근 부가서비스 부문에서 큰 폭

의 성장세를 나타내고 있다. 순증 가입자는 분기당 약 1,400~1,700만명씩 증가하고 있다. 2007

년 3 분기 기준 순증 가입자는 1,728 만명이고, MOU(Minute of Use)는 90 분, 월별 APRU 는

90RMB에 달한다. 총 직원수는 12만명이다.

2006 년 이후 가입자가 어느 정도 포화상태에 이른 대도시 보다는 주로 지방 지역의 CAPEX

투자를 통해 네트워크를 확장함으로써 가입자 확보에 주력하였다. 농촌고객을 위한 월정액의

특화서비스(예컨대 농작물 가격 정보, 날씨정보 등)의 개발과 도시지역에 비해 저렴한 요금제

를 통해 농촌 지역에 침투하였고, 이의 성과가 최근 실적에 반영되고 있다. 2007년 3분기 매

출액은 전 분기 대비 3.4%, 전년 동기 대비 21.4% 증가한 919억 RMB를 기록하였다. 이는 순

증 가입자의 폭발적인 증가세에 기인한 것으로 3 분기 중 순증 가입자 1,728 만명은 전 분기

대비 6.3% 증가하는 모습을 보였다. EBITDA는 494억 RMB로 EBITDA 마진은 53.8%에 달한

다. 순이익은 219억 RMB로 23.9%의 마진율을 보였다.

전체 매출에서 부가서비스가 차지하고 있는 비중은 최근 급속도로 증가하였다. SMS 발송량은

매일 10억건 수준에 이르고 있을 뿐 아니라, 컬러링, 무선인터넷 등 각종 Data 서비스의 사용

량도 크게 증가하는 추세이다. Data 서비스의 질과 내용을 강화하기 위해 동사는 최근 봉황위

성TV, 신문그룹 등의 회사와 전략적 제휴를 강화함으로써, 컨텐츠 보강에도 역량을 기울이고

있다.

성장엔진 확보를 위한 노력은 내수 시장에서 뿐만 아니라 해외에서도 활발히 이루어지고 있

다. 지난해 홍콩의 4위권 이동통신업체 피플즈 텔레폰을 인수한데 이어, 최근에는 2억 8,400

만 달러의 금액으로 파키스탄 5위의 이동통신업체인 파크텔의 지분 89%를 인수하였다. GSM

단말기의 국제 로밍은 300개 이상의 통신회사와 가능하다.

주요 무선 통신업체 비교

차이나 모바일 차이나 유니콤 SK텔레콤 KTF LG텔레콤

가입자(000) 349,663 156,030 21,606 13,583 7,612 순증 가입자(000) 17,285 4,398 249 72 161 MOU(분) 463 258 200 171 178 ARPU(RMB,원) 90 49 43,220 39,210 39,928 매출액(07E) 371,845 104,331 112,034 70,628 43,094 영업이익(07E) 123,904 11,460 24,244 4,075 3,501 순이익(07E) 87,160 7,568 19,329 2,403 2,469 PER(배) 31.1 21.4 8.9 24.1 11.0

주 : 07 년 매출액, 영업이익 순이익은 중국기업은 100 만HKD, 한국은 억원 자료 : 블룸버그, 로이터, SK 증권 추정

3 억 4,966 만명의 가입자를 보유한 중국 최대의 이동통신회사

가입자 증가세를 바탕으로 최근 실적 호조세 시현

Data 서비스 매출비중 증가추세

해외부문에 대한 투자도 활발히 이루어짐

중국 기업분석

16

차이나유니콤( HK0762) 중국 제 2의 이동통신 업체 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

China Unicom Ltd. 77% 유동비율 37% 30% 41% - -

업종 통신

China Unicom (BVI) Ltd. 부채비율 106% 87% 84% - -

주가(11/8) 16.0 유보율 4765% 5133% 5551% - -시가총액(HKD,B) 217.4 매출구성 PER 18.3 18.3 29.2 28.2 22.1자본금(HKD,M) 1,401 GSM 62.9 PBR 5.4 5.8 6.2 2.2 2.152주최고가(HKD) 19.2 CDMA 28.9 EV/EBITDA 4.6 3.9 5.0 6.3 5.952주최저가(HKD) 8.1 ROE 6.3 6.6 4.8 8.7 9.7

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 74,422 82,645 91,878 104,331 111,460

영업이익 7,588 7,695 9,050 11,460 12,530

영업이익률(%) 10.2% 9.3% 9.8% 11.0% 11.2%

순이익 4,228 4,682 3,636 7,568 9,742

순이익률(%) 5.7% 5.7% 4.0% 7.3% 8.7%

EPS (HKD) 0.34 0.37 0.29 0.57 0.73

EBITDA 25,478 27,032 30,898 35,285 37,897

대차대조표 2004 2005 2006 2007E 2008E

유동자산 16,197 14,677 20,358 - -

고정자산 123,775 122,359 125,592 - -

자산총계 139,972 137,035 145,950 - -

유동부채 43,318 48,867 50,135 - -

고정부채 28,619 14,874 16,668 - -

부채총계 71,936 63,741 66,803 - -

자본금 1,399 1,401 1,401 - -

자본총계 68,035 73,295 79,147 - -

* 발행주식수 241억주, 홍콩 H 12%, 상장 A 34%, 비상장주식수 53%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

10

20

30

40

50

60

70

80

90

100

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

2

4

6

8

10

12

14

16

18

20

(단위, HKD)

거래량 주가

중국 기업분석

17

차이나 유니콤은 중국 제 2 의 이동통신 업체로, 2007 년 3 분기 말 현재 1 억 1,592 만명의

GSM 가입자와 4,011만명의 CDMA 가입자를 보유하고 있다. 2006년 SK텔레콤의 CB 취득으

로 국내 투자자들에게 친숙한 기업이다. SK텔레콤은 2006년 6월 차이나 유니콤의 CB 10억

달러(당시 9,617억원, 1달러=961.7원 적용)를 인수한 바 있으며, 2007년 8월 이 CB를 주식으

로 전환하였다. 전환가액은 주당 8.63홍콩달러로 취득 주식수는 8억 9,974만주이며, SK텔레

콤은 주식전환을 통해 차이나 유니콤의 지분 6.61%를 확보하게 됨으로써 2대 주주로 등극하

였다.

차이나 유니콤의 3분기 매출액은 전 분기 대비 1.5% 감소한 249억 RMB를 기록하였고, 영업

이익은 전 분기 대비 1.6% 감소한 28억 RMB를 기록하였다. 차이나 모바일에 비해 다소 성

장이 정체되고 있는 것은 GSM 네트워크 고도화에 따른 투자에 비해 성과가 나타나는 속도가

예상보다 더디기 때문이다. 2위 업체로서의 한계점 또한 일부 존재하는 것으로 평가된다.

차이나 유니콤은 GSM 망과 CDMA 망을 동시에 보유하는 듀얼 네트워크 전략을 추진하고 있

다. SK텔레콤의 투자 또한 CDMA에서의 기술 노하우를 바탕으로 중국시장에 진출하려는 시

도의 일환인 것으로 보인다. 현재 시점에서 ARPU 는 CDMA 가 60.5 RMB 로 GSM 의 47.4

RMB 보다 높으나, 가입자 규모에서 알 수 있듯이 아직 규모의 경제가 크게 나타나고 있지 못

한 것으로 보인다. 이에 회사측에서는 GSM 네트워크에 대한 투자를 공격적으로 집행하고 있

으며, 그 결과로 순증 가입자 비율 역시 약 3:1 정도로 GSM 부문이 높게 나타나고 있다. GSM

부문의 2.5G 버전인 GPRS 로의 네트워크 업그레이드는 올해 말 까지 완료될 예정이며, 가입

자의 Migration 또한 올해를 기점으로 가속화될 전망이다. 관건은 11%대에 머물러 있는 영업

이익율을 어떻게 증가시킬 수 있는지에 달려있는 것으로 보인다.

최근 동사는 마진율 제고를 위해 네트워크의 업그레이드를 통한 가입자의 Migration 과 각종

부가 Data 서비스의 확대를 위해 노력하고 있다. 또한 요금제 및 브랜드를 다양화 시키고, 브

랜드별로 시장을 세분함으로써 마케팅 부문에도 역점을 기울이고 있다. 해외 투자 역시 단행

하고 있다. 2006년 마카오의 이동통신 사업과 3G 사업에 대한 사업권을 획득한 바 있다.

주요 무선 통신업체 비교

차이나 모바일 차이나 유니콤 SK텔레콤 KTF LG텔레콤

가입자(000) 349,663 156,030 21,606 13,583 7,612 순증 가입자(000) 17,285 4,398 249 72 161 MOU(분) 463 258 200 171 178 ARPU(RMB,원) 90 49 43,220 39,210 39,928 매출액(07E) 371,845 104,331 112,034 70,628 43,094 영업이익(07E) 123,904 11,460 24,244 4,075 3,501 순이익(07E) 87,160 7,568 19,329 2,403 2,469 PER(배) 31.1 21.4 8.9 24.1 11.0

주 : 07 년 매출액, 영업이익 순이익은 중국기업은 100 만HKD, 한국은 억원 자료 : 블룸버그, 로이터, SK 증권 추정

SK 텔레콤이 2 대 주주인 중국 제 2 의 이동통신 업체

최근 성장은 다소 정체국면에 머물러

듀얼 네트워크 전략과 Migration 에 촛점

마진율 제고를 위한 다양한 노력 진행중

중국 기업분석

18

차이나라이프( HK2628) M/S 45%대를 점유하고 있는 중국 최대의 생보사 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

China Life Insureance Co. Ltd. 68% 유동비율 - - - - -

업종 보험

China Life Insurance Com. 부채비율 548% 592% 445% - -

주가(11/8) 44.9 유보율 124% 176% 371% - -시가총액(HKD,B) 1,714 매출구성 PER 20.5 26.4 76.1 35.5 33.0자본금(HKD,M) 29,678 개인생명보험 87% PBR 2.3 2.9 4.9 6.9 5.952주최고가(HKD) 53.8 단체생명보험 4% EV/EBITDA - - - - -52주최저가(HKD) 16.9 기타 9% ROE 11.1 12.7 18.1 20.3 17.7

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 72,220 92,636 142,913 153,457 177,374

영업이익 8,947 10,934 24,949 34,957 38,912

영업이익률 12.4% 11.8% 17.5% 22.8% 21.9%

순이익 6,748 8,835 19,445 36,613 37,269

순이익률 9.3% 9.5% 13.6% 23.9% 21.0%

EPS (HKD) 0.25 0.33 0.73 1.27 1.37

EBITDA - - - - -

대차대조표 2004 2005 2006 2007E 2008E

유동자산 - - - - -

고정자산 - - - - -

자산총계 407,289 537,284 761,849 - -

유동부채 - - - - -

고정부채 - - - - -

부채총계 344,457 459,645 622,111 - -

자본금 28,103 28,103 29,678 - -

자본총계 62,832 77,639 139,738 - -

* 발행주식수 282억주: 홍콩 H 26%, 상장 A 3%, 비상장주식수 70%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

50

100

150

200

250

300

350

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

10

20

30

40

50

60

(단위, HKD)

거래량 주가

중국 기업분석

19

중국 생명보험 시장은 중국의 WTO가입과 조기에 도입된 방카슈랑스 등으로 2000년 이후 고

성장세를 나타내고 있다. 2001~2006년까지 중국 생보시장의 연평균 성장률은 28.1%로 전세계

에서 가장 빠른 성장세를 나타냈다. 다만 2001~2003 년까지 연평균 45.0%의 초고성장을 나타

내던 생보시장 규모가 최근 3년간 11.2%의 성장률을 기록하며 성장세가 다소 둔화되는 모습

을 나타내고 있다. 이는 초기 방카슈랑스 도입 초기 0.1%에 불과하던 수수료가 현재는 4~5%

까지 상승하며 은행과 보험사간의 갈등이 심화되었고, 고성장에 따른 Base effect의 영향도 있

는 것으로 분석된다. 그러나 장기적으로 볼 때, 중국의 보험침투율이 2.7%로 글로벌평균치

(7.5%)에 비해 매우 낮은 상태에 있기 때문에 여타 국가대비 상대적 고성장이 가능할 것으로

예상된다.

중국 생명보험업 수입보험료 추이 (단위 : 십억위앤, %)

자료 : 중국보험감독원

차이나라이프는 중국의 5개 국영보험사 중 하나로서 FY2006 기준 시장점유율이 45.3%에 달

하는 중국 최대의 생명보험사이다. 동사는 3분기 중 78억위안의 당기순이익을 시현하여, 3분

기까지 누적 순이익은 247억위안으로 이미 지난해의 실적을 초과한 것으로 나타났다. 3분기

중 투자영업이익률이 8.6%로 전반기(5.7%)에 비해 크게 상승한 것이 실적호전의 주 요인으로

작용하였다. 3분기까지 실적이 크게 증가하였으나, 보험영업부문에서 손해율과 사업비율이 상

승하는 것이 문제점으로 지적된다. 이는 지난 수년간 저축성보험의 성격이 강한 유배당보험의

비중이 증가하고 보장성 성격을 지닌 전통보험(무배당 양로보험 등)의 비중이 크게 감소했기

때문으로 파악된다. 다만 운용자산의 규모가 보험료수입의 7배를 넘는 규모의 경제를 보유하

고 있어, 보험영업부문의 악화를 상당 부분 커버할 수 있을 것으로 예상된다.

미국의 대표적인 생보사인 Metlife 사와 비교해 보면, 차이나라이프의 ROE 가 Metlife 에 비해

ROE는 1.4배로 높은 수익성 보이고 있으나, 추정PER은 3.3배, 추정PBR은 4.6배로 수익성

에 비해 상대적으로 높은 밸류에이션 상태에 있는 것으로 판단된다.

차이나라이프와 외국사 Valuation 비교 (단위 : 배, %)

구 분 PER PBR ROE

차이나라이프 35.5 6.9 20.3 METLIFE 10.6 1.5 14.2

자료 : Bloomberg, 주 : 2007 년도 추정실적 기준임

성장률 다소 둔화되고 있으나, 지속적인 시장규모 확대 예상되고 있어

0

100

200

300

400

500

96 97 98 99 00 01 02 03 04 05 06

0

20

40

60

80

100(십억위앤) (%)

3 분기 누적순이익이 전년도 실적을 이미 초과하였으나, 보험영업부문의 손해율 상승은 문제점

수익성에 비해 상대적으로 높은 밸류에이션 상태에 있음

중국 기업분석

20

중국인민재산보험( HK2328) 중국 최대규모의 손해보험사 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

PICC Property and Casualty Co. Lt. PICC Holding Co. 69% 유동비율 - - - - -

업종 보험 10% 부채비율 462% - 412% - -주가(11/8) 13.4

American International Group. Inc. 유보율 30% 52% 77% - -

시가총액(HKD,B) 149 매출구성 PER 239.6 27.6 47.7 34.3 32.7자본금(HKD,M) 11,699 자동차보험 59% PBR 1.4 - 1.9 5.8 5.052주최고가(HKD) 17.9 기업보험 9% EV/EBITDA - - - - -52주최저가(HKD) 2.8 기타 32% ROE 0.8 - 10.8 17.9 16.3

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 47,972 51,500 57,770 78,289 89,408

영업이익 552 2,026 3,907 6,380 6,463

영업이익률 1.2% 3.9% 6.8% 8.1% 7.2%

순이익 126 892 2,029 4,545 4,694

순이익률 0.3% 1.7% 3.5% 5.8% 5.3%

EPS (HKD) 0.01 0.08 0.18 0.40 0.42

EBITDA - - - - -

대차대조표 2004 2005 2006 2007E 2008E

유동자산 - - - - -

고정자산 - - - - -

자산총계 85,236 - 105,771

유동부채 - - - - -

고정부채 - - - - -

부채총계 70,065 - 85,113 - -

자본금 11,699 11,699 11,699 - -

자본총계 15,170 17,798 20,658 - -

* 발행주식수 111억주: 홍콩 H 31%, 비상장주식수 69%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

50

100

150

200

250

300

350

400

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

2

4

6

8

10

12

14

16

18

(단위, HKD)

거래량 주가

중국 기업분석

21

2001~2006년까지 중국 손보시장의 연평균 성장률은 16.8%였는데, 특히 최근 3년간 연평균 성

장률은 20.3%로 2001~2003년간의 평균성장률 13.3%를 크게 상회하고 있다. 손해보험 시장의

성장 요인으로는 중국의 경제성장과 더불어 민영기업과 외국기업의 급증으로 기업재산관련

비즈니스가 증가하였고, 차량이 증가하면서 자동차보험 또한 고성장을 했기 때문으로 분석된

다. 중국 손해보험 시장에서 가장 큰 비중을 차지하는 것은 자동차보험으로 66.8%의 비중을

차지하고 있고, 기업재산보험 11.7%, 화물운송보험 4.0% 등의 순으로 나타나고 있다. 1990 년

551만대(보급률 0.5%)에 불과하던 민간용자동차는 2005년말 3,160만대(보급률 2.4%)로 대폭

적인 증가세를 나타내고 있다. 중국경제의 고성장과 차량보급대수의 증가세를 감안할 때 중국

손해보험시장은 성장세가 지속될 것으로 전망된다.

중국 손해보험업 수입보험료 추이 (단위 : 십억위앤, %)

자료 : 중국보험감독원

중국인민재산보험(PICC)은 중국 손해보험시장에서 45.1%의 M/S를 차지하는 절대적인 지위의

손해보험사이다. 2007년 상반기 중 중국인민재산보험의 당기순이익은 32억위안으로 전년동기

대비 139% 증가한 것으로 나타났다. 이익이 급증세를 나타낸 주된 요인은 지난해 상반기 15

억위안이던 투자영업이익이 금년 상반기 중 40억위안으로 전년동기대비 170% 증가했기 때문

이다. 이러한 투자영업이익의 급증은 대부분 중국 증시의 상승에 따른 주식관련 이익의 증가

에 따른 것으로 파악된다. 보험영업부문에서는 97% 내외의 안정적인 합산비율이 유지되고 있

는 것으로 나타났다.

고성장하고 있는 손해보험 시장의 1 위업체이긴 하지만, 상반기 이익에서도 나타났듯이 대부

분의 이익 증가분이 주식부문에서 창출되었다는 것이 이익의 불안정성를 제고시키고 있다. 또

한 상대적으로 높게 형성된 밸류에이션이 동사의 투자매력도를 저하시키는 요인으로 작용할

것으로 판단한다.

인민재산보험과 국내손보사 Valuation 비교 (단위 : 배, %)

구 분 PER PBR ROE 인민재산보험 34.3 5.8 17.9 삼성화재 21.7 2.6 13.3 동부화재 12.0 3.0 32.0

자료 : Bloomberg, 주 : 2007 사업년도 실적 기준임

0

40

80

120

160

200

96 97 98 99 00 01 02 03 04 05 06

0

5

10

15

20

25

30

35(십억위앤) (%)

자동차보급대수 급증과 경제의 고성장으로 손해보험

시장 은 지속적인 성장세 나타날 전망

상반기 순이익 전년동기대비

139% 증가하였으나, 대부분 주식관련이익의 급증에 따른

것으로 파악됨

이익의 불안정성과 고평가된

밸류에이션이 문제

중국 기업분석

22

공상은행( HK.1398) 중국 최대의 상업은행 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

Industrial and Commercial Bank of China 재정부 35% 유동비율 - - - - -

업종 은행 후이진 35% 부채비율 -1098% 2384% 1494% - -주가(11/8) 6.5 유보율 - - 34% - -시가총액(HKD,B) 2,745 매출구성 PER - - 32.3 25.8 19.4자본금(HKD,M) 350,720 이자수입 90% PBR -1.9 1.0 1.4 4.1 3.652주최고가(HKD) 7.49 수수료수입 9% EV/EBITDA - - - - -52주최저가(HKD) 3.56 수수료수입 1% ROE - - 13.6 16.0 19.6

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 205,968 246,298 285,800 248,761 291,538

영업이익 50,483 59,238 72,005 127,867 153,366

영업이익률 24.5% 24.1% 25.2% 51.4% 52.6%

순이익 29,043 35,655 48,000 83,936 113,135

순이익률 14.1% 14.5% 16.8% 33.7% 38.8%

EPS (HKD) 0.11 0.14 0.18 0.25 0.34

EBITDA - - - - -

대차대조표 2004 2005 2006 2007E 2008E

유동자산 - - - - -

고정자산 - - - - -

자산총계 4,760,932 6,202,892 7,483,738 - -

유동부채 - - - - -

고정부채 - - - - -

부채총계 5,238,070 5,953,209 7,014,306 - -

자본금 - - 350,720 - -

자본총계 477,138 249,683 469,432 - -

* 발행주식수 3,340억주: 홍콩 H 25%, 상장 A 4%, 비상장주식수 72%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

2,000

4,000

6,000

8,000

10,000

12,000

06.10 06.11 06.12 07.1 07.2 07.3 07.4 07.5 07.6 07.7 07.8 07.9 07.10

(단위, M HKD)

0

1

2

3

4

5

6

7

8

(단위, HKD)

거래량 주가

중국 기업분석

23

중국의 은행산업은 2004년 중반 이후 전년동기대비 분기별 총자산 증가율이 15~20%대의 높

은 성장세를 지속하고 있다. 중국금융당국이 과잉유동성 축소를 위해 지속적으로 지준율을 상

승시키고 있음에도 불구하고, 중국경제의 고성장과 무역수지 흑자규모 확대, 외국인 투자자금

의 유입 등으로 유동성 증가세는 지속되고 있는 상황이다. 2007.9월말 현재 중국 은행산업의

총자산은 50.6조위안으로 전년동기대비 20.3% 증가한 것으로 나타났다. 은행산업의 높은 자산

증가에도 불구하고, 중국기업들의 재무개선과 부실채권 매각 등의 관리를 통해 부실채권비율

(NPL Ratio)은 하락세를 나타내고 있다. 2004.3월말 16.6%에 달하던 NPL비율은 이후 지속적인

하락세를 나타내며, 2007.9월말 현재 6.2%까지 하락한 것으로 나타났다. 자산증가 더불어 NIM

의 개선, 수수료수익 증가, 자산건전성의 개선으로 인해 은행들의 수익성 또한 크게 개선되고

있다. 2007 년 상반기 중 홍콩 H 시장에 상장된 6 개 중국은행의 당기순이익은 전년동기대비

54% 증가한 1,259.9억위안을 기록하였다.

중국 은행산업 총자산 추이 (단위 :조위앤, %) 부실채권비율(NPL Ratio) 추이 (단위 : %)

자료 : 중국은행감독원 자료 : 중국은행감독원

중국공상은행은 중국 최대의 상업은행으로서 총자산 7.5조위안, 기업고객 250만개 이상, 개인

고객 1.5억명 이상을 보유하고 있는 거대은행이다. 금년 3분기까지 전년동기대비 74.3% 증가

한 635억위안의 당기순이익을 시현하였다. 이자이익과 수수료이익이 각각 36.9%, 135.5% 증가

함에 따라 충당금적립전이익이 65.5% 증가하였고, 자산건전성의 개선으로 인해 충당금추가적

립은 0.2% 증가에 머물렀다. 2007.9월말 현재 동사의 NPL비율은 3.0%로 전년말대비 0.6%p 하

락하였다. 요구불예금 비중 증가와 중장기대출의 확대로 인해 NIM 의 상승이 예상되고 있고

수수료수익 기반 확대, 카드부문의 급격한 신장세에 힘입어 향후에도 동사의 이익 증가세가

지속될 것으로 전망된다. 중장기적인 수익성 개선이 지속될 것으로 예상됨에 따라 주가의 상

승모멘텀 또한 강력한 것으로 판단되나, 단기간내 상승에 따른 밸류에이션 부담이 문제로 지

적된다.

공상은행과 외국사 Valuation 비교 (단위 : 배, %)

구 분 PER PBR ROE공상은행 25.8 4.1 16.0CITIBANK 12.7 1.4 14.1국민은행 9.6 1.6 17.9

자료 : Bloomberg, 주 : 2007 년 추정실적 기준임

.

은행산업은 고성장과 수익성

개선추세 지속 중

0

10

20

30

40

50

60

04.03 04.09 05.03 05.09 06.03 06.09 07.03 07.09

0

5

10

15

20

25

총자산 YoY

(조위앤) (%)

-

4

8

12

16

20

04.03 04.09 05.03 05.09 06.03 06.09 07.03 07.09

(%)

이익증가세 지속될 전망이나, 밸류에이션 부담이 문제

중국 기업분석

24

중국초상은행( HK3968) 최고의 자산건전성과 수익성을 보유한 우량은행 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

China Merchants Bank Co. Ltd. 18% 유동비율 - - - - -

업종 은행

홍콩중앙결산 (대리인) 부채비율 2572% 2726% 1593% - -

주가(11/8) 34.5 자우상쥐기선 12% 유보율 187% 129% 256% - -시가총액(HKD,B) 619 매출구성 PER - - 54.4 35.3 24.5자본금(HKD,M) 15,438 이자수입 71% PBR 2.8 2.2 3.7 4.7 5.752주최고가(HKD) 40.4 투자수입 12% EV/EBITDA - - - - -52주최저가(HKD) 13.08 수수료수입 8% ROE 1625% 1564% 16.7 20.8 25.1

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 21,411 27,280 36,851 38,108 48,686

영업이익 4,864 6,131 10,063 20,178 31,273

영업이익률 22.7% 22.5% 27.3% 52.9% 64.2%

순이익 3,083 3,559 6,620 13,408 19,265

순이익률 14.4% 13.0% 18.0% 35.2% 39.6%

EPS (HKD) 0.25 0.30 0.52 0.92 1.33

EBITDA - - - - -

대차대조표 2004 2005 2006 2007E 2008E

유동자산 - - - - -

고정자산 - - - - -

자산총계 551,022 705,798 930,990 - -

유동부채 - - - - -

고정부채 - - - - -

부채총계 530,400 680,820 876,014 - -

자본금 7,190 10,893 15,438 - -

자본총계 20,622 24,978 54,976 - -

* 발행주식수 147억주: 홍콩 H 18%, 상장 A 32%, 비상장주식수 50%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

200

400

600

800

1,000

1,200

06.9 06.11 07.1 07.3 07.5 07.7 07.9

(단위, M HKD)

0

5

10

15

20

25

30

35

40

45

(단위, HKD)

거래량 주가

중국 기업분석

25

중국의 은행업이 금융산업에서 차지하는 비중은 90%를 상회하여, 절대적인 비중을 차지하고

있다. 최근 2년간의 중국 주식시장 활황으로 증권의 비중이 다소 상승할 것으로 예상되나, 은

행업종의 자산증가율이 10%대 후반에서 20%를 넘나드는 증가율을 꾸준히 유지하고 있어, 은

행의 절대적인 비중이 당분간 유지될 것으로 예상된다. 유수의 연구기관에 따르면 2007.9월말

현재 50.6조위안인 은행업종의 총자산은 2010년에 65조위안을 상회하여, 여전히 금융산업 자

산의 90% 이상을 차지할 것으로 전망된다. 이러한 자산의 고성장과 더불어 자산건전성을 나

타내는 부실채권 비율이 지속적인 하락세를 나타내고 있어, 중국의 은행산업은 당분간 성장성

과 수익성을 겸비하는 대표적인 업종이 될 것으로 판단된다.

한국과 중국의 금융산업 비교 (단위 : %)

자료 : SK 경영경제연구소

2007 년 3 분기까지 중국초상은행(CMB)의 당기순이익은 99.7 억위안으로 전년동기대비 128%

증가하였다. 이자부문 이익이 233.6 억위안으로 전년동기대비 59% 증가하였고, 비이자부문에

서 순수수료이익이 전년동기대비 154% 증가한 43.9 억위안을 기록하였다. 이자부문과 비이자

부문의 이익 증가로 충당금적립전이익은 166.3억위안으로 전년동기대비 81% 증가한 반면, 충

당금적립은2.2% 증가에 그쳐 순이익이 크게 증가한 것으로 분석된다. 2006.12월 CMB의 NPL

비율은 2.1%로 업계 최저 수준을 유지하고 있으며, 금년들어 1%대 중반으로 하락하고 있다.

또한 CMB의 NPL Coverage Ratio는 170%로 홍콩증시에 상장된 여타 은행들이 100% 미만에

머물고 있는 것에 비해 자산건전성이 매우 우량한 것으로 평가되고 있다. 3 분기 중 NIM 은

3.02%로 상반기대비 10bp 상승하였고, 요구불예금의 비중 상승과 대출부문의 이자율 상승 등

으로 인해 추가적인 NIM 상승과 이익증가세가 유지될 전망이다. CMB는 은행업종내에서 수

익성과 자산건정성 모두 수위권에 있는 우량은행으로 향후에도 이익증가에 따른 주가상승 모

멘텀을 보유한 것으로 평가된다. 그러나 중국 은행업종내에서 가장 높게 형성된 밸류에이션

지표가 부담 요인으로 작용하고 있고, 외국사에 비해서도 수익성대비 상대적으로 높은 프리미

엄을 받고 있는 것으로 평가된다.

초상은행과 외국사 Valuation 비교 (단위 : 배, %)

구분 PER PBR ROE 초상은행 35.3 4.7 20.8 CITIBANK 12.7 1.4 14.1 국민은행 9.6 1.6 17.9

자료 : Bloomberg, 주 : 2007 년 추정실적 기준임

금융산업에서 차지하는 은행의 비중은 절대적이며, 성장성과 수익성을 겸비한 업종으로 평가

최고 수준의 Coverage Ratio 보유, 이익모멘텀 지속되고 있으나, 상대적인 밸류에이션 매력도 저하가 부담 요인

은행72%

증권4%

보험17%

기타7%

한국

은행94%

보험4%

증권2%

중국

중국 기업분석

26

에어차이나( HK0753) 중국 국내 최대항공업체로 북경올림픽 공식후원업체 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

Air China Ltd. 40% 유동비율 70% 32% 41% - -

업종 서비스

China National Aviation Holding Co. 부채비율 270% 216% 165% - -

주가(11/8) 9.2 유보율 78% 109% 146% - -시가총액(HKD,B) 194 매출구성 PER 8.9 7.2 16.6 31.8 22.4자본금(HKD,M) 12,864 여객/화물 97% PBR 1.7 2.0 2.4 3.3 2.952주최고가(HKD) 12.7 기타 3% EV/EBITDA 4.8 8.1 16.7 19.7 15.652주최저가(HKD) 3.8 ROE 20.4 13.1 10.8 10.7 13.8

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 29,016 33,515 40,540 54,098 62,046

영업이익 7,614 2,405 (108) 4,836 6,851

영업이익률 26.2% 7.2% -0.3% 8.9% 11.0%

순이익 2,245 2,285 2,619 3,561 5,083

순이익률 7.7% 6.8% 6.5% 6.6% 8.2%

EPS (HKD) 0.34 0.24 0.26 0.29 0.41

EBITDA 10,873 6,708 5,052 11,589 14,638

대차대조표 2004 2005 2006 2007E 2008E

유동자산 15,133 7,245 10,667 - -

고정자산 47,500 58,282 73,017 - -

자산총계 62,632 65,527 83,684 - -

유동부채 21,575 22,623 25,867 - -

고정부채 24,125 22,199 26,187 - -

부채총계 45,700 44,821 52,054 - -

자본금 9,504 9,905 12,864 - -

자본총계 16,932 20,705 31,630 - -

* 발행주식수 122억주: 홍콩 H 36%, 상장 A 11%, 비상장주식수 54%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

100

200

300

400

500

600

700

800

04.12 05.3 05.6 05.9 05.12 06.3 06.6 06.9 06.12 07.3 07.6 07.9

(단위, M HKD)

0

2

4

6

8

10

12

14

(단위, HKD)

거래량 주가

중국 기업분석

27

중국 국영 3대 항공사중 최대 업체로 북경을 중심으로 중국본토를 비롯, 마카오와 홍콩을 주

무대로 하고 있다. 북경올림픽의 유일한 파트너업체로 최근 수년간 급증하는 항공수요에 대응

하기 위해 항공기 투자를 공격적으로 늘리고 있다. 1~9월중 매출액과 순이익은 전년동기대비

각각 15.3%, 8.5% 증가했다. 1~9월중 여객공급(ASK)과 수요(RPK)는 각각 8.5%, 11.4%로 Load

Factor 가 상승한 것으로 나타났다. 화물공급(AFTK)과 수요(RFTK)도 각각 14.3%, 16.8%로 로

Load Factor가 개선됐다. 올들어 화물부문 부진이 지속되고 있는 국내 항공사와는 대조를 보이

고 있다.

IATA가 최근 발표한 항공교통 전망에 따르면 2011년 국제항공 이용승객은 27억 5천만명에

달할 전망이다. 국제항공 이용승객은 2006년부터 2011년까지 연평균 5.1% 성장할 것으로 예

상된다. 특히 아태지역은 주요국가의 경제성장에 따라 연평균 5.9% 성장할 것으로 보인다. 특

히 중국은 8.8%의 증가율을 기록, 인도와 함께 아태지역 성장을 주도할 전망이다. 중국은 소

득수준 향상에 따라 항공수요가 급증하고 있으며 중국 항공사들의 항공기 발주도 최근 들어

급증하는 추세다. 항공노선 또한 잇따라 개설되고 있다.

3대 항공사의 합병설이 2007년 내내 중국 증시에 회자된 바 있다. 급증하는 수요에도 불구하

고 인플레 억제를 위해 항공요금을 통제하고 있는데다 시장 선점을 위한 경쟁적인 항공기 투

자로 현금흐름이 악화, 구조조정의 필요성이 줄곧 제기되어 왔다. 이미 2002년에 중국은 산재

한 항공산업을 지금의 3개 대형사로 재편한 바 있다. 하지만 중국 정부 입장에서도 거대 독점

기업 출현에 대한 부작용에 부담을 느낄 수 밖에 없고 동방항공과 남방항공이 외국 항공사와

의 전략적 제휴를 추진하는 등 당분간 합병보다는 제 갈 길을 걸을 가능성이 높아 보인다.

최근 중국은 항공요금을 대폭 상향조정했다. 국내선항공에 대해 항공요금에 반영되는 연료비

부담을 25% 올릴 수 있도록 승인했다. 이에 따라 800km 이내에서는 항공요금이 50위안에서

60위안으로 늘어나며 그 이상 거리에서는 80~100위안으로 늘게 된다. 2006년 기준 유가가 톤

당 100위안 오르면 에어차이나는 순익이 1억 8천만위안 줄어든다. 인플레를 우려한 중국정

부가 항공요금을 통제하고 있어 해외 항공사에 비해 유가 상승에 따른 요금 전가가 용이하지

않은 편이다. 성장률이 가장 가파른 중국시장의 프리미엄을 안고 있어 다른 아시아권 항공사

에 비해 Valuation 지표는 상단부에 위치하고 있다.

아시아 항공사 Valuation 비교 (단위 : 배)

KAL ASIANA Cathay Singarore Thai

EV/EBITDA 2007E 9.4 9.0 7.9 6.4 6.2 2008E 8.4 7.7 7.1 5.6 5.2

PER 2007E 28.4 15.3 13.6 12.7 7.5 2008E 19.5 13.2 11.7 11.9 7.7

PBR (2007E) 1.3 1.6 1.6 1.5 0.9 자료 : 로이터, 국내 항공사는 SK 증권 추정 주: 주가는 11 월 8 일 종가기준

중국 국내 최대 항공사

중국 여객수요 2006 년~2011 년 연평균 8.8% 증가할 전망

3 개 국영 항공사 합병설 제기

국내선 요금 인상 허용

중국 기업분석

28

차이나코스코홀딩스( HK1919) 컨테이너 운송이 주력이었으나 최대 규모의 벌크선사 인수 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

China COSCO Holdings co. 64% 유동비율 64% 110% 95% - -

업종 서비스

China Ocean Shipping co. 부채비율 230% 108% 102% - -

주가(11/8) 31.7 유보율 - 301% 320% - -시가총액(HKD,B) 404 매출구성 PER - 3.5 4.7 28.2 19.5자본금(HKD,M) 6,515 컨테이너운송 98% PBR - 2.6 2.6 6.1 5.252주최고가(HKD) 40.8 컨테이너임대 1% EV/EBITDA - 4.2 11.2 32.7 19.552주최저가(HKD) 3.2 터미널운영 1% ROE 88.5 41.5 10.6 18.2 18.3

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 30,290 45,540 49,687 91,130 113,223

영업이익 4,340 6,073 2,363 11,489 18,394

영업이익률 14.3% 13.3% 4.8% 12.6% 16.2%

순이익 3,913 5,300 1,979 9,913 16,998

순이익률 12.9% 11.6% 4.0% 10.9% 15.0%

EPS (HKD) 0.83 0.90 0.28 1.13 1.64

EBITDA 6,114 7,900 4,147 12,138 20,341

대차대조표 2004 2005 2006 2007E 2008E

유동자산 10,639 16,655 17,280 - -

고정자산 30,919 37,161 37,996 - -

자산총계 41,558 53,816 55,275 - -

유동부채 16,602 15,090 18,135 - -

고정부채 12,368 12,857 9,756 - -

부채총계 28,970 27,947 27,890 - -

자본금 - 6,447 6,515 - -

자본총계 12,587 25,869 27,385 - -

* 발행주식수 89억주: 홍콩 H 29%, 상장 A 14%, 비상장주식수 57%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

50

100

150

200

250

300

350

05.6 05.9 05.12 06.3 06.6 06.9 06.12 07.3 07.6 07.9

(단위, M HKD)

0

5

10

15

20

25

30

35

40

45

(단위, HKD)

거래량 주가

중국 기업분석

29

2006년 기준 세계 6위, 중국 최대의 국영 컨테이너선사다. 컨테이너선 139척을 운항하고 있

으며 전체 선박의 운송능력은 39만 9,200TEU에 달하고 있다. 2005년 홍콩주식시장에서 기업

을 공개해 95억 홍콩달러를 확보한 바 있고 2007년에는 A주 상장을 통해 46억달러(346억

위안)에 달하는 자금을 모집, 세계 최대 규모인 모그룹의 벌크선 자산을 인수한다고 밝힌 바

있다. 확보된 자금을 발판으로 글로벌 선사중 가장 공격적인 선박 확보에 나서고 있으며 2007

년에는 5위 선사인 하파그 로이드를 앞지른 것으로 보인다. 최근 수년간 세계 컨테이너선 공

급 증가의 핵심적인 역할을 한 선사다.

2007년 상반기에는 매출은 17% 증가했지만 북미항로 운임 약세로 영업이익은 33.7% 감소한

바 있다. 3분기는 컨테이너 운송 성수기로 구주항로의 운임 급등과 비용 안정으로 이익이 증

가한 것으로 나타났다. 4분기에는 비수기 진입과 유가급등으로 이익이 감소할 것으로 보이나

2008년에는 벌크선사 인수로 실적이 크게 호전될 전망이다. 11월 들어 BDI가 최고점 대비 소

폭 하락세를 보이고 있으나 수급여건상 2008 년까지는 벌크선 호황이 지속될 전망이다. 컨테

이너선은 선진국 경제성장률 둔화로 업황 호전을 낙관하기는 어려운 상황이다. 2008년 1분기

이후를 기약해야 할 듯 하다.

코스코벌크, 칭다오코스코, Gloden View, 선전코스코 등 4개사의 412척에 달하는 벌크선을 인

수할 계획이다. 이번 인수작업이 완료되면 차이나코스코는 벌크선 556척(3,770만DWT)을 보

유하게 되며 업무영역도 컨테이너운송에서 벌크운송, 터미널운영, 컨테이너임대, 3 자물류 등

종합물류서비스 분야로 확대되게 된다. 인수 이후를 가정하면 전체 매출에서 벌크운송이 차지

하는 비중은 40%에 달한다. 2006년 매출 및 순이익은 각각 509억위안, 20억위안이었으나 인

수할 4사의 실적을 합치면 매출과 순이익은 각각 785억위안, 81억위안에 달한다. 글로벌 컨

테이너선사중 2007년중 주가상승률이 가장 높았다. 1년간 주가상승률이 무려 812.4%, 시장지

수 대비로는 498.8%에 달했다. 이는 올들어 사상 최대 호황을 구가하고 있는 벌크선사 인수로

인한 성장성 부각 때문으로 풀이된다. 세계 5~6 위권의 컨테이너 전용선사에서 세계 최대의

벌크선사라는 날개를 하나 더 달게 된 셈이다. 해운시장을 주도하고 있는 차이나 프리미엄을

바탕으로 Valuation 도 업종내에서 상단부에 있다. 벌크선사 인수가 없었다면 한진해운, NOL,

OOIL, Yang Ming과 비교해야겠지만 이제는 NYK와 MOL등 벌크비중이 높은 일본선사와 비

교하는 것이 타당해 보인다.

글로벌 선사 Valuation 비교 (단위 : 배)

Hanjin ship NYK MOL NOL OOIL Yang Ming

EV/EBITDA 2007E 13.5 8.5 8.2 7.3 7.7 8.6 2008E 10.7 7.9 7.3 6.0 6.5 7.5

PER 2007E 24.9 12.4 12.5 11.7 11.4 12.7 2008E 19.2 12.4 11.1 9.6 9.6 9.5

PBR (2007E) 1.4 1.8 3.0 2.1 1.5 1.3 자료 : 로이터, 한진해운은 SK 증권 추정 주: 주가는 11 월8 일

컨테이너에서 벌크운송까지 사업영역 확대

3 분기 실적 호전

글로벌 선사 평균보다 Valuation 지표 높아

중국 기업분석

30

청도맥주( HK0168) 중국 최대의 맥주생산업체 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

Tsingtoao Brewery Co.Ltd 30% 유동비율 81% 82% 94% - -

업종 소비재 청도시인민정부국유자산감독관리위원회

부채비율 139% 73% 68% - -주가(11/8) 24.9 유보율 247% 287% 314% - -시가총액(HKD,B) 36 매출구성 PER 31.0 31.6 52.7 53.4 44.1자본금(HKD,M) 1,373 맥주 100% PBR 3.2 3.6 4.0 5.8 5.452주최고가(HKD) 30.5 EV/EBITDA 10.2 8.9 12.0 23.2 20.652주최저가(HKD) 9.7 ROE 8.1 7.2 8.8 9.9 11.9

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 8,112 9,513 11,378 14,025 16,486

영업이익 611 711 881 865 1,015

영업이익률 7.5% 7.5% 7.7% 6.2% 6.2%

순이익 268 291 436 603 757

순이익률 3.3% 3.1% 3.8% 4.3% 4.6%

EPS (HKD) 0.25 0.24 0.33 0.47 0.56

EBITDA 1,111 1,245 1,411 1,532 1,726

대차대조표 2004 2005 2006 2007E 2008E

유동자산 3,285 3,072 3,425 - -

고정자산 5,938 6,128 6,121 - -

자산총계 9,223 9,200 9,546 - -

유동부채 4,039 3,730 3,644 - -

고정부채 1,326 154 222 - -

부채총계 5,366 3,884 3,865 - -

자본금 1,113 1,373 1,373 - -

자본총계 3,857 5,316 5,681 - -

* 발행주식수 13억주: 홍콩 H50%, 상장 A 18%, 비상장주식수 32%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

2

4

6

8

10

12

14

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

5

10

15

20

25

30

35

(단위, HKD)

거래량 주가

중국 기업분석

31

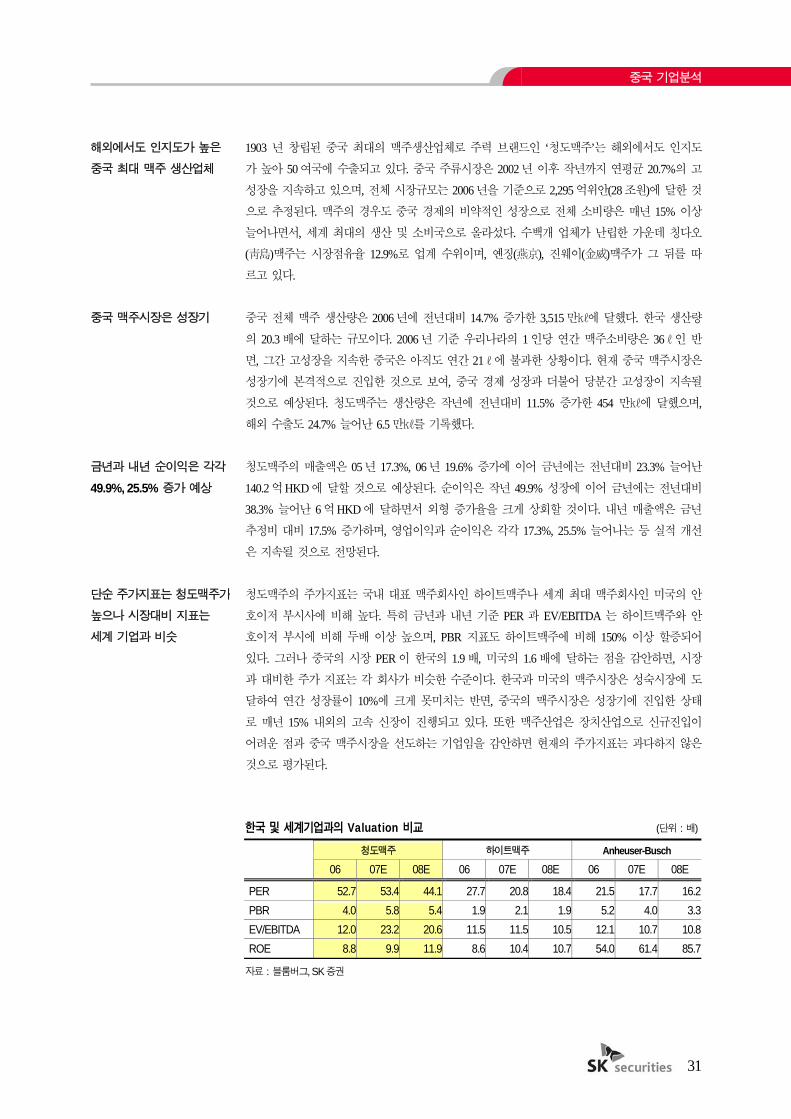

1903 년 창립된 중국 최대의 맥주생산업체로 주력 브랜드인 ‘청도맥주’는 해외에서도 인지도

가 높아 50여국에 수출되고 있다. 중국 주류시장은 2002년 이후 작년까지 연평균 20.7%의 고

성장을 지속하고 있으며, 전체 시장규모는 2006년을 기준으로 2,295억위안(28조원)에 달한 것

으로 추정된다. 맥주의 경우도 중국 경제의 비약적인 성장으로 전체 소비량은 매년 15% 이상

늘어나면서, 세계 최대의 생산 및 소비국으로 올라섰다. 수백개 업체가 난립한 가운데 칭다오

(靑島)맥주는 시장점유율 12.9%로 업계 수위이며, 옌징(燕京), 진웨이(金威)맥주가 그 뒤를 따

르고 있다.

중국 전체 맥주 생산량은 2006년에 전년대비 14.7% 증가한 3,515만㎘에 달했다. 한국 생산량

의 20.3배에 달하는 규모이다. 2006년 기준 우리나라의 1인당 연간 맥주소비량은 36ℓ인 반

면, 그간 고성장을 지속한 중국은 아직도 연간 21ℓ에 불과한 상황이다. 현재 중국 맥주시장은

성장기에 본격적으로 진입한 것으로 보여, 중국 경제 성장과 더불어 당분간 고성장이 지속될

것으로 예상된다. 청도맥주는 생산량은 작년에 전년대비 11.5% 증가한 454 만㎘에 달했으며,

해외 수출도 24.7% 늘어난 6.5만㎘를 기록했다.

청도맥주의 매출액은 05년 17.3%, 06년 19.6% 증가에 이어 금년에는 전년대비 23.3% 늘어난

140.2억HKD에 달할 것으로 예상된다. 순이익은 작년 49.9% 성장에 이어 금년에는 전년대비

38.3% 늘어난 6억HKD에 달하면서 외형 증가율을 크게 상회할 것이다. 내년 매출액은 금년

추정비 대비 17.5% 증가하며, 영업이익과 순이익은 각각 17.3%, 25.5% 늘어나는 등 실적 개선

은 지속될 것으로 전망된다.

청도맥주의 주가지표는 국내 대표 맥주회사인 하이트맥주나 세계 최대 맥주회사인 미국의 안

호이저 부시사에 비해 높다. 특히 금년과 내년 기준 PER 과 EV/EBITDA 는 하이트맥주와 안

호이저 부시에 비해 두배 이상 높으며, PBR 지표도 하이트맥주에 비해 150% 이상 할증되어

있다. 그러나 중국의 시장 PER이 한국의 1.9배, 미국의 1.6배에 달하는 점을 감안하면, 시장

과 대비한 주가 지표는 각 회사가 비슷한 수준이다. 한국과 미국의 맥주시장은 성숙시장에 도

달하여 연간 성장률이 10%에 크게 못미치는 반면, 중국의 맥주시장은 성장기에 진입한 상태

로 매년 15% 내외의 고속 신장이 진행되고 있다. 또한 맥주산업은 장치산업으로 신규진입이

어려운 점과 중국 맥주시장을 선도하는 기업임을 감안하면 현재의 주가지표는 과다하지 않은

것으로 평가된다.

한국 및 세계기업과의 Valuation 비교 (단위 : 배)

청도맥주 하이트맥주 Anheuser-Busch

06 07E 08E 06 07E 08E 06 07E 08E

PER 52.7 53.4 44.1 27.7 20.8 18.4 21.5 17.7 16.2 PBR 4.0 5.8 5.4 1.9 2.1 1.9 5.2 4.0 3.3 EV/EBITDA 12.0 23.2 20.6 11.5 11.5 10.5 12.1 10.7 10.8 ROE 8.8 9.9 11.9 8.6 10.4 10.7 54.0 61.4 85.7

자료 : 블룸버그, SK 증권

해외에서도 인지도가 높은 중국 최대 맥주 생산업체

중국 맥주시장은 성장기

금년과 내년 순이익은 각각 49.9%, 25.5% 증가 예상

단순 주가지표는 청도맥주가

높으나 시장대비 지표는 세계 기업과 비슷

중국 기업분석

32

화능국제전력(HK0902) 발전소의 건설과 운영, 전력을 판매하는 최대 전력회사 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

Huaneng Power International 72% 유동비율 58% 52% 50% - -

업종 전력

China Resources Co., Ltd. 부채비율 84% 115% 124% - -

주가(11/8) 16.0 유보율 193% 250% 298% - -시가총액(HKD,B) 6,813 매출구성 PER 14.0 12.1 17.4 14.6 13.6자본금(HKD,M) 12,658 전력생산 100% PBR 2.8 3.2 3.6 2.1 1.952주최고가(HKD) 20.3 EV/EBITDA 8.8 8.2 9.0 12.1 10.952주최저가(HKD) 8.5 ROE 15.2 12.8 14.5 13.6 13.3

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 28,342 38,049 43,022 53,385 60,196

영업이익 6,519 6,873 8,342 9,196 10,613

영업이익률 23.0% 18.1% 19.4% 17.2% 17.6%

순이익 5,010 4,625 5,916 6,762 7,305

순이익률 17.7% 12.2% 13.8% 12.7% 12.1%

EPS (HKD) 0.41 0.38 0.49 0.56 0.61

EBITDA 10,782 12,768 15,004 17,382 19,338

대차대조표 2004 2005 2006 2007E 2008E

유동자산 9,066 11,590 13,182 - -

고정자산 59,286 83,949 100,040 - -

자산총계 68,352 95,539 113,222 - -

유동부채 15,715 22,201 26,416 - -

고정부채 15,510 29,004 36,366 - -

부채총계 31,225 51,205 62,782 - -

자본금 12,658 12,658 12,658 - -

자본총계 37,127 44,334 50,440 - -

* 발행주식수 120억주: 홍콩 H 25%, 상장 A 23%, 비상장주식수 52%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

20

40

60

80

100

120

140

160

180

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

2

4

6

8

10

12

(단위, HKD)

거래량 주가

중국 기업분석

33

동사는 중국 전국적으로 발전소 건설, 발전소 운영, 전력판매, 전력설비의 관리를 주력으로 하

고 석탄발전 전력회사이다. 2006년 기준 발전설비용량은 28,187메가와트(MW)로서 중국최대

의 상장전력업체이다. 17 개의 발전소를 갖고 있으며 12 개의 전력운영회사를 지배하고 있다.

또한 5개 전력회사의 소액지분을 갖고 있다. 홍콩증권거래소에 1998년 상장되었고 상하이거

래소에는 2001년에 상장되었다. 1994년에는 뉴욕증권거래소에 상장되었다.

동사의 실적을 보면 2006년 매출액은 10.2% 증가한 44,301백만위엔, 순이익은 24.2% 증가한

6,889백만위엔이다. 2007년 9월 30일 기준 3분기누적 연결매출액은 전년동기대비 13.8% 증

가한 35,928백만위엔을 기록했고 순이익은 11.70% 증가한 4,713백만위엔을 기록했다. 영업이

익률은 15.4%, 순이익률은 13.1%이다. 한국전력은 금년 3분기까지 누적으로 발전자회사 합산

기준 매출액증가율이 6.2%이며 영업이익률이 14.4%인데 동사는 한전에 비해 외형증가율은 훨

씬 높고 수익성은 다소 유사한 수준이다. 화능국제전력의 전력생산량은 연결기준으로 2006년

에 6.24% 증가한 159.9십억KWh이다. 참고로 금년 4월 동사의 자체보고서에서 석탄조달비용

은 MWh당 2004년 139.7위엔, 2005년 156.1위엔, 2006년 157.3위엔으로 증가추세이다.

중국경제는 향후 수년간 9~10%대에서 성장할 것으로 전망하고 있어 중국 전력수요는 GDP보

다 높은 수준에서 증가할 것으로 예상된다. 한국전경련 보고서에 의하면 금년 1~5 월에 중국

전력사용량은 15.8% 증가했으며 동기간 중국의 1 차산업용 전력사용량은 17.6% 증가하여 중

공업의 전력수요 견인효과가 큰 것으로 분석했다. 또 한편으로는 중국의 발전소 증가로 경쟁

이 확대되어 각 전력사의 성장이 점차 둔화될 것으로 보는 전망도 있다. 중국정부는 장기적인

전력개혁계획을 세우고 있는데 수력발전을 개발하고 석탄발전을 우량화하며 원자력발전 건설

을 가속화한다는 것이다. 또한 설비의 대형화를 유도하고 환경보호차원에서 화력발전에 탈황

설비를 장착한다는 것이다.

동사의 우수한 인력, 효율적인 발전설비와 운영기술, 발전소의 지리적 이점 등을 활용하여 향

후에도 지속적으로 고성장할 것으로 예상된다. 향후 설비신축과 M&A등의 방법으로 석탄 및

기타 다른 연료의 발전소를 늘려 성장하는 계획을 세우고 있다. 동시에 경영개선, 원가절감 등

도 지속적으로 추진한다는 계획이다.

화능전력 전력생산량 화능전력그룹의 중국내 발전비중

자료 : 화능전력. 연결기준 자료: 화능전력, 2006 년 기준

중국 최대의 상장 전력회사

2007 년에도 외형과 이익이 고성장

중국은 중공업이 전력수요를

견인

장기적인 성장 지속 전망

0

20

40

60

80

100

120

140

160

180

2004 2005 2006

(십억KWh)

화능발전

10%

중국 기업분석

34

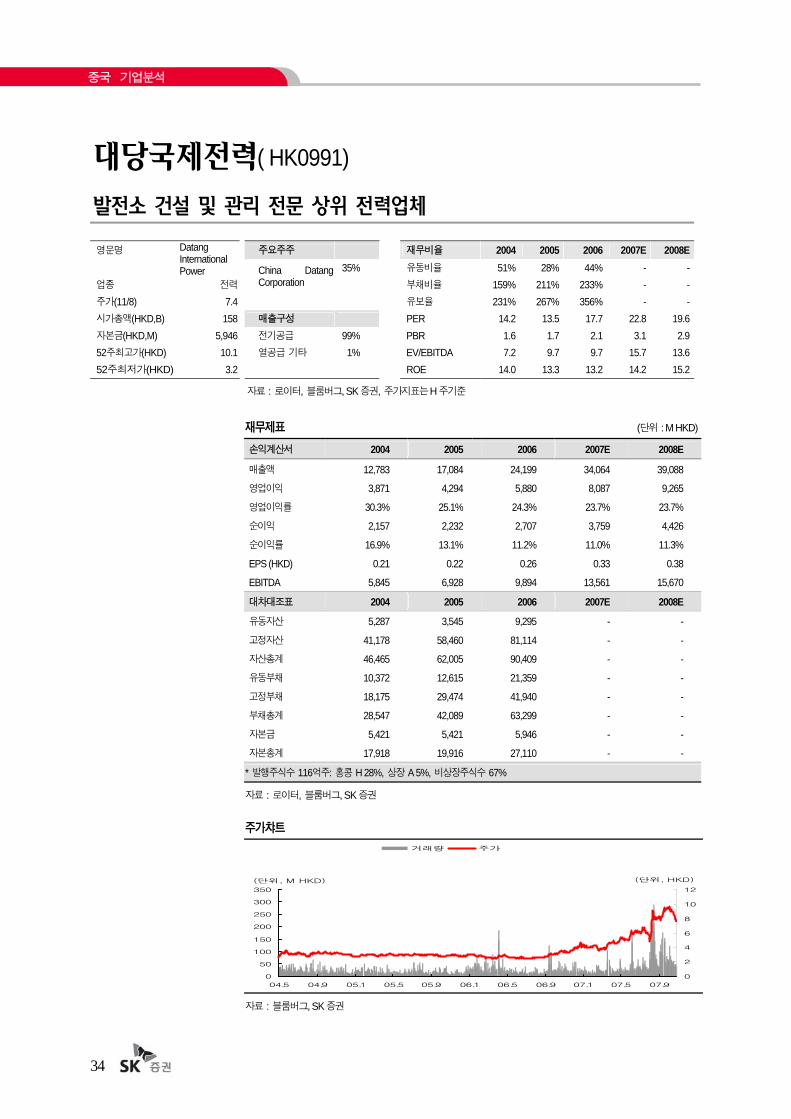

대당국제전력( HK0991) 발전소 건설 및 관리 전문 상위 전력업체 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

Datang International Power 35% 유동비율 51% 28% 44% - -

업종 전력

China Datang Corporation 부채비율 159% 211% 233% - -

주가(11/8) 7.4 유보율 231% 267% 356% - -시가총액(HKD,B) 158 매출구성 PER 14.2 13.5 17.7 22.8 19.6자본금(HKD,M) 5,946 전기공급 99% PBR 1.6 1.7 2.1 3.1 2.952주최고가(HKD) 10.1 열공급 기타 1% EV/EBITDA 7.2 9.7 9.7 15.7 13.652주최저가(HKD) 3.2 ROE 14.0 13.3 13.2 14.2 15.2

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 12,783 17,084 24,199 34,064 39,088

영업이익 3,871 4,294 5,880 8,087 9,265

영업이익률 30.3% 25.1% 24.3% 23.7% 23.7%

순이익 2,157 2,232 2,707 3,759 4,426

순이익률 16.9% 13.1% 11.2% 11.0% 11.3%

EPS (HKD) 0.21 0.22 0.26 0.33 0.38

EBITDA 5,845 6,928 9,894 13,561 15,670

대차대조표 2004 2005 2006 2007E 2008E

유동자산 5,287 3,545 9,295 - -

고정자산 41,178 58,460 81,114 - -

자산총계 46,465 62,005 90,409 - -

유동부채 10,372 12,615 21,359 - -

고정부채 18,175 29,474 41,940 - -

부채총계 28,547 42,089 63,299 - -

자본금 5,421 5,421 5,946 - -

자본총계 17,918 19,916 27,110 - -

* 발행주식수 116억주: 홍콩 H 28%, 상장 A 5%, 비상장주식수 67%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

50

100

150

200

250

300

350

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

2

4

6

8

10

12

(단위, HKD)

거래량 주가

중국 기업분석

35

동사는 중국의 발전소 건설, 발전소 운영, 전력판매, 전력설비 수리를 주력으로 하고 있다.

2006년 기준 발전설비용량은 19,430메가와트(MW)로서 중국 거대 전력회사이다. 4개의 발전

소를 가지고 있으며 17개(28개 계획)의 전력회사를 관리하고 있다. 홍콩증권거래소와 런던증

권거래소에서 각각 1997년 3월부터 상장되었다. 미국에서는 ADR이 2001년부터 거래되었고,

2006년 12월부터는 상하이증권거래소에 상장되었다.

동사의 실적을 보면 2006 년 매출액은 38% 증가한 24,835 백만위엔, 순이익은 18% 증가한

2,778 백만위엔이다. 2007 년 6 월 30 일 기준 상반기 매출액은 전년동기대비 42.26% 증가한

15,465 백만위엔을 기록했고 순이익은 42% 증가한 1,807 백만위엔을 기록했다. 영업이익률은

25.3%, 순이익률은 14.6%로서 높은 수준이다. 참고로 한국전력은 금년 3분기까지 누적으로 발

전자회사 합산기준 매출액증가율이 6.2%이며 영업이익률이 14.4%인데 동사와 큰 차이를 보여

주고 있다. 대당전력의 2006년 실적기준 비용구조는 연료비 53%, 감가상각비 21%, 일반관리

비 9%, 노부비 6%, 유지보수비 4%, 재무비용 7%로 구성되어 있다. 2006년 한국전력의 연료비

가 32.8%였다. 대당전력은 원자력비중이 현저히 낮아 연료비 비중이 높은 것으로 판단된다.

중국경제는 향후 수년간 9~10%대에서 성장할 것으로 전망하고 있어 중국 전력수요는 GDP보

다 높은 수준에서 증가할 것으로 예상된다. 한국 전경련 보고서에 의하면 금년 1~5월에 중국

전력사용량은 15.8% 증가했으며 동기간 중국의 1 차산업용 전력사용량은 17.6% 증가하여 중

공업의 전력수요 견인효과가 큰 것으로 분석했다. 또한 동기간 발전량도 15.8% 증가했는데 화

력발전이 18.4%, 원자력발전이 –6.9%, 수력발전 0.7% 증가한 것으로 나타나 화력발전의 증가

가 눈에 띈다. 중국은 장기적인 전력개혁계획을 세우고 있는데 수력발전을 개발하고 석탄발전

을 우량화하며 원자력발전 건설을 가속화한다는 것이다. 또한 설비의 대형화를 유도하고 환경

보호차원에서 화력발전에 탈황설비를 장착할 계획이다.

동사의 2006 년 연간실적분석보고서에 따르면 98%에 달하는 동사의 석탄발전비중을 2015 년

에는 65%로 낮추고 수력발전 25%, 원자력발전 9%, 풍력발전 1%로 다원화한다는 계획이다.

또한 동사는 석탄광산, 철도, 항구 등의 전방산업투자도 확대한다는 계획이다.

1인당 연간 전력소비 대당국제전력의 2015년 연료구성 계획

자료 : 대당국제전력 주 : 2004 년 기준

자료 : 대당국제전력, 2006 년 연간 보고서

중국 거대 전력회사

0.61

2.182.78

7.818.67

14.26

-

2

4

6

8

10

12

14

16

인도 중국 세계평균 한국 일본 미국

(천 KWh)

석탄

65%

수력

25%

원자력

9%

풍력

1%

외형 고성장 중, 수익성도 높아

중국은 중공업이 전력수요를

견인

수력발전 개발과 원자력 발전비중 확대 예상

중국 기업분석

36

안강스틸( HK0347) 최고 원가경쟁력을 보유한 중국 2대 철강회사

주요주주 재무비율 2004 2005 2006 2007E 2008E영문명 Angang Steel

Co. Ltd Angang Holding 67% 유동비율 191% 192% 68% - -업종 철강업 HKSCC 15% 부채비율 49% 26% 96% - -주가(11/8) 22.9 유보율 203% 247% 380% - -시가총액(HKD,B) 172 매출구성 PER 6.9 7.2 16.0 16.3 14.2자본금(HKD,M) 6,230 열연 33% PBR 2.9 3.3 4.5 3.5 3.052주최고가(HKD) 39.3 냉연 19% EV/EBITDA 4.3 3.6 5.9 10.1 8.952주최저가(HKD) 7.4 후판 9% ROE 19.1 19.9 34.4 24.3 22.6

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 21,811 25,062 52,836 67,020 77,955

영업이익 2,627 2,870 10,195 13,706 16,511

영업이익률 12.0% 11.5% 19.3% 20.5% 21.2%

순이익 1,692 2,010 6,912 9,728 11,484

순이익률 7.8% 8.0% 13.1% 14.5% 14.7%

EPS (HKD) 0.52 0.61 1.05 1.43 1.63

EBITDA 3,387 3,669 13,935 18,743 21,448

대차대조표 2004 2005 2006 2007E 2008E

유동자산 6,512 4,375 11,954 - -

고정자산 7,481 9,291 46,786 - -

자산총계 13,994 13,666 58,740 - -

유동부채 3,412 2,276 17,464 - -

고정부채 1,169 580 11,375 - -

부채총계 4,581 2,857 28,839 - -

자본금 3,111 3,111 6,230 - -

자본총계 9,413 10,809 29,901 - -

* 발행주식총수 59억주: 홍콩 H 15%, 상장 A 18%, 비상장주식수 67%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

10

20

30

40

50

60

70

80

90

100

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

5

10

15

20

25

30

35

40

(단위, HKD)

거래량 주가

중국 기업분석

37

2006년 조강생산량 기준으로 바오산강철에 이어 중국 2대 철강사이다. 본계강철과의 실질적

합병으로 2006년 기준 조강생산량은 2,256만톤으로 확대되어 중국 동북시장의 지배력을 크게

확대하고 있다. 중국정부의 수출환급세 폐지 및 수출세 부과로 중소철강사의 수익성이 악화되

고 있으나, 안강스틸은 Product Mix 조절 및 자체광산을 통한 철광석 조달(80%)로 원가경쟁력

이 중국 동종사대비 최고 수준이다. 매출구성은 열연코일이 33%, 냉연코일이 19%, 후판 9%,

아연도/컬러강판 8%, 선재 및 기타 30%이다.

안강스틸의 3분기 매출액, 영업이익, 순이익은 각각 163.9억RMB, 24.1억RMB, 17.6억RMB

를 기록하였다. 매출액은 판매량의 증가로 전년동기비 13% 증가하였으나, 영업이익률은 수출

환급률 인하에 따라 22%에서 14.7%로 하락하였다. 순이익률은 10.8%로 전년동기비 17.5% 하

락하였는데 이는 1) 수출환급률 인하, 2) 해상운임 상승에 따른 판매비 증가, 3) 하절기보수에

따른 고정비용 증가에 기인한 것으로 추정된다. 대부분 아시아 철강사들의 3 분기 실적은 철

강가격의 상승에도 불구하고 원료가격의 상승, 해상운임의 상승 및 STS부문의 수익성 악화로

2분기보다 악화된 것으로 나타났다. 안강스틸의 경우 3분기 실적하락에도 불구하고 중국철강

사 평균대비 높은 영업이익률 수준을 유지하고 있는데 이는 자체 보유한 광산으로부터 약

80%의 철광석을 자체 충족하고 있어 원가경쟁력이 탁월하기 때문으로 판단된다.

3분기 실적발표 이후 아시아권 주요 철강사들의 주가가 하락하였다. 이는 2008년 철광석 및

석탄가격이 급등할 것으로 예상되면서 원가상승을 과연 제품가격에 전가할 수 있을지에 대한

불확실성 때문이다. 철강제조원가에서 원료 및 물류비용 부담이 가중되면서 향후 철강사 경쟁

력은 원료자급률 확대를 위한 Up-stream 강화 및 Consolidation 을 통한 규모의 경제성 확보가

관건이라 판단된다. 안강스틸에 대한 투자포인트를 요약하면, 1) 중국철강수요 확대의 장기적

수혜가 긍정적이며, 2) 요녕성 2위인 본계강철과의 합병으로 중국내 2위로 등극하여 중국정부

의 국책사업인 동북진흥사업(요녕/길림/흑룡강성)의 장기 수혜주가 될 전망이고 3) 중국내 4개

의 주요 광산을 통해 철광석 자급률이 80%수준으로 원가경쟁력이 탁월하여 원가상승에 대한

리스크가 타업체대비 제한적이며, 4) 2009년 4월 완공계획중인 요녕성 잉커우시의 500만톤 규

모 일관제철소의 신설로 조강생산량이 3,000 만톤 규모로 확대되어 장기성장성이 돋보인다는

점이다. 2008년 실적개선으로 현주가대비 PER 및 PBR은 각각 13.6배, 4.3배로 낮아져서 주가

밸류에이션 부담이 해소될 전망이다.

동종사 3분기 실적비교 및 주가 Valuation

회사명 매출액 영업이익 OPM(%) YoY % 순이익 07 PER 08 PER 07 PBR 08 PBR

Angang Steel (안강) 16,394 2,413 14.7 -22.0 1,763 17.9 13.6 5.1 4.3

Baoshan (보강) 49,620 3,448 6.9 -49.5 2,389 16.3 12.8 2.8 2.5

Maanshan (마안산강) 13,734 591 4.3 -17.6 490 16.7 12.2 2.7 2.4

Wuhan Steel(무강) 13,022 2,463 18.9 26.3 1,573 17.4 13.1 4.4 3.8

중국 (RMB Mil)

Tangshan Steel (당강) 10,773 879 8.2 14.7 550 19.8 17.1 - -

POSCO (십억원) 5,257 1,073 20.4 0.8 871 12.7 11.7 2.0 1.8

NSC (백만 JPY) 1,200,599 134,993 11.2 -8.0 89,708 11.6 11.4 2.0 1.8

JFE (백만 JPY) 878,521 123,195 14.0 -1.7 71,398 11.0 10.3 2.1 1.8해외

China스틸(백만 NTS) 51,106 11,601 22.7 -5.1 12,110 9.9 9.7 2.2 2.1

자료: Reuters, 각사 실적자료

본계강철 합병으로 중국 2 대 철강사로 성장

3 분기 영업이익 전년동기비 22% 감소불구 자체보유 광산으로 원가경쟁력 최고수준

투자포인트 - 중국수요 확대의 수혜주 - 동북진흥의 수혜 철강사 - 철광석 자급률 80%로

원가경쟁력 최고 수준 - 2009 년 요녕성 500 만톤

일관제철소 신설

중국 기업분석

38

중국알루미늄 (HK2600) 중국 최대 산화알루미늄 및 알루미늄괴 생산업체

주요주주 재무비율 2004 2005 2006 2007E 2008E영문명

Alminum Corporation of China Ltd. Chalco 41% 유동비율 109% 114% 119% - -

업종 원자재 부채비율 72% 73% 63% - -주가(11/8) 18.4 유보율 133% 183% 289% - -시가총액(HKD,B) 237 매출구성 PER 8.4 10.6 11.3 18.8 18.8자본금(HKD,M) 12,233 알루미나 44% PBR 2.3 2.8 3.8 4.0 3.752주최고가(HKD) 26.4 알루미늄 54% EV/EBITDA 5.4 6.1 4.6 19.9 18.952주최저가(HKD) 5.8 기 타 2% ROE 27.6 23.3 30.6 20.6 16.0

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 30,407 35,233 60,310 74,720 82,618

영업이익 8,415 9,596 16,227 17,996 18,846

영업이익률 27.7% 27.2% 26.9% 24.1% 22.8%

순이익 6,015 6,667 11,444 12,477 13,404

순이익률 19.8% 18.9% 19.0% 16.7% 16.2%

EPS (HKD) 0.55 0.61 1.00 0.99 0.99

EBITDA 10,683 11,993 19,635 21,764 22,840

대차대조표 2004 2005 2006 2007E 2008E

유동자산 13,483 16,297 25,642 - -

고정자산 33,060 40,398 52,102 - -

자산총계 46,543 56,695 77,744 - -

유동부채 12,391 14,352 21,489 - -

고정부채 7,099 9,480 8,649 - -

부채총계 19,490 23,832 30,138 - -

자본금 11,603 11,603 12,233 - -

자본총계 27,053 32,863 47,607 - -

*발행주식주 128 억주: 홍콩 H 31%, 상장 A 9%, 비상장주식 60%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

200

400

600

800

1,000

1,200

1,400

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

5

10

15

20

25

30

(단위, HKD)

거래량 주가

중국 기업분석

39

중국알루미늄(Chalco)은 중국 최대 산화알루미늄(Alumina) 및 알루미늄 제련사로 2006년 기준

세계 5 위의 생산량을 기록하였다. 2006 년 매출구성은 알루미늄의 반제품인 산화알루미늄

(Alumina)이 44%, 알루미늄괴 54%등이며, 수요처는 건설자재, 자동차부품, 전기부품, 기계류,

포장재 분야이다. Chalco의 알루미늄괴 생산능력은 중국 전체생산의 25%를 상회할 전망이다.

3분기 매출액은 179.6억RMB, 영업이익은 31.8억RMB, 당기순이익은 20.4억RMB를 기록하

였다. 영업이익률은 17.7%로 금년 상반기 평균인 24.2%대비 6.5%p 하락하였다. 수익성 하락은

Alumina및 알루미늄의 ASP 하락 및 보크사이트가격 및 전력비 상승에 기인한다.

Chalco는 보크사이트 광산에 대한 투자를 늘려 2010년까지 원료자급률을 60%까지 확대할 계

획이어서 보크사이트가격 상승에 따른 리스크를 상당부분 상쇄할 수 있을 것으로 판단된다.

또한 전력비 절감을 위해 사우디 Vinladin Group및 Malaysia Mining Corp과 100만톤 규모의 알

루미늄 생산설비를 사우디에 진행하는 등 원가절감을 위한 투자는 긍정적이다.

Chalco의 3분기 알루미늄 생산은 전년동기대비 45.5%가 증가한 72만톤을 기록하였으며, 9월

누계 판매량은 205만톤으로 중국 생산량의 23%를 차지하였다. Chalco는 2006년부터 지역내

동종사 M&A에 적극적으로 나서 Zunyi, Shanxi, Lanzhou, Shandong, Bautou Aluminum사 등을 통

합,생산능력이 올해 300만톤에서 2010년까지 500만톤 수준으로 외형이 확대될 전망이다.

Chalco의 투자포인트는 1) M&A를 통한 생산능력 확대로 Down-stream시장지배력 강화, 2) 국

내외 보크사이트 광산투자를 통한 원료자급률 확대, 3) 중국의 자동차 및 건설수요 확대에 따

른 2009년 순수입국 전환 가능성, 4) 유가급등에 따른 전력비용, 해상운임 상승과 달러가치 하

락에 따른 메탈가격 지지 전망, 5) 중국의 수출제한 조치에 따른 생산증가율 둔화 전망 등이다.

최근 동사의 주가는 10월 중순 신고가인 HK$25.00을 기록한 이후 30% 하락했다. 이는 최근

중국의 전력료 인상 조치로 비철금속중 전력료 비중이 제일 높은 알루미늄 제련사의 수익악

화가 우려되고, 중국 보크사이트 공급의 70% 수준을 차지하는 인도네시아의 수출감소로 원료

가 상승이 우려되기 때문이다. 장기적으로 이는 알루미나 생산량 감소 및 메탈가격 강세의 배

경이나, 공급부족에 직면한 중국제련사의 안정적 원료확보가 향후 수익성 유지의 관건이다.

Chalco의 현주가는 07E 실적대비 PER 17.6배, PBR 3.4배 수준으로 동종사 평균대비로는 고평

가이다. 금년 영업이익률이 23.3%로 동종사중 호주의 BHP, Rio Tinto 다음으로 높은 수준이며

중국시장의 평균 PER를 감안하면 무리한 밸류에이션은 아니라는 판단이다.

Peer Comparison

06 순위 생산(천톤) 점유율(%) 07E 매출액 07E OP OPM % P/E 07 P/B 07 Alcan (백만USD) 1 3,651 11.3 24,841 3,006 12.1 19.5 - Alcoa (백만USD) 2 3,533 10.9 30,606 4,356 14.2 13.6 2.0 Norsk Hydro (백만NOK) 4 1,606 5.3 97,100 11,289 11.6 9.8 1.6 Chalco (백만CNY) 5 1,343 2.8 72,165 16,810 23.3 17.6 3.4 BHP Billiton (백만USD) 6 1,339 4.2 53,675 21,804 40.6 13.1 6.3 Rio Tinto (백만USD) 9 833 2.7 25,090 10,749 42.8 21.0 7.0

자료: Reuters 추정치, IAI

중국최대 산화알루미늄 및 알루미늄괴 생산업체

투자포인트: 적극적 M&A 로 외형 확대 원료자급률 확대로 원가개선

알루미늄 수요 확대 수혜주

ASP 하락 및 보크사이트 원료비용의 증가로 수익성 하락

M&A 를 통한 생산능력 확대로 장기 성장전망 밝아

원가절감 노력 긍정적: 보크사이트 광산투자 확대 전력료절감 위한 해외투자

리스크 요인: 원료(보크사이트)가격 급등 전력료 원가상승

07E 실적대비 PER 17.6 배, PBR 3.4 배로 중국시장대비 밸류에이션은 저평가

중국 기업분석

40

상해진화항만기계그룹( SHB900947) 컨테이너 크레인 세계 1위 업체 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

Shanghai Zhenhua Port Machinery 유동비율 127% 123% 111% - -

업종 자본재중국교통건설그룹 24%

부채비율 213% 198% 231% - -주가(11/8) 22.9 유보율 201% 179% 83% - -시가총액(HKD,B) 78 매출구성 PER 13.4 20.1 26.7 33.0 25.3자본금(HKD,M) 3,236 컨테이너크레인 91% PBR 1.1 1.4 1.9 3.0 3.752주최고가(HKD) 28.6 일반화물용 장비 9% EV/EBITDA 14.4 11.2 16.1 25.2 19.452주최저가(HKD) 7.2 ROE 15.6 29.6 30.2 25.0 23.2

자료 : 로이터, 블룸버그, SK 증권, 주가지표는 상해B 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 6,769 11,492 16,378 21,196 27,318

영업이익 630 1,286 2,050

영업이익률 9.3% 11.2% 12.5% - -

순이익 410 1,122 1,509 2,175 2,876

순이익률 6.1% 9.8% 9.2% 10.3% 10.5%

EPS (HKD) 0.15 0.37 0.49 0.69 0.90

EBITDA 800 1,558 2,448 3,413 4,422

대차대조표 2004 2005 2006 2007E 2008E

유동자산 7,598 9,238 12,731 - -

고정자산 2,573 4,193 6,865 - -

자산총계 10,171 13,431 19,597 - -

유동부채 5,984 7,510 11,476 - -

고정부채 939 1,409 2,192 - -

부채총계 6,923 8,919 13,668 - -

자본금 1,078 1,618 3,236 - -

자본총계 3,249 4,512 5,929 - -

* 발행주식수 32억주: 홍콩 H 0%, 상장 A 42%, 상장 B 21%, 비상장주식수 37%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

5

10

15

20

25

30

35

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

1

1

2

2

3

3

4

4

(단위, HKD)

거래량 주가

중국 기업분석

41

상해진화항만기계그룹은 항만 컨테이너 크레인과 대형 철 구조물 등을 생산하는 업체이다. 이

외에 고무타입 갠트리 크레인, 원자재 선적기를 제조하고 있다. 특히 대형 컨테이너 크레인은

지난 9 년간 수주에서 세계 1 위 자리를 고수하고 있다. 컨테이너 크레인의 시장 점유율은

70%를 상회하고 있으며 최근에는 철강 구조물 사업도 강화되고 있다. 지난 해 미국에서 2억

5 천만불의 센프란시스코 해상교량에 대한 철 구조물 계약을 체결하였다. 광저우를 비롯해 6

곳의 생산공장이 있으며 800명의 엔지니어를 확보하고 있다. 상해 A, B증시에 상장되어 있다.

3분기 매출액은 52.6억위엔, 영업이익은 5.8억위엔으로 전년동기 대비 각각 33.2%, 28.0% 증

가하였다. 세계 물동량 증가에 따른 크레인 수요증가가 실적호조를 견인하고 있다. 원자재 가

격 상승에 따른 원가상승 압력이 있지만 외형증가에 따른 고정비 감소 영향이 더욱 큰 것으로

판단된다. 7월 두바이 항만청과 15억위엔의 계약을, 9월에는 싱가포르 항만청과 19억위엔의

공급계약 등 업황호조와 시장선도력을 바탕으로 신규수주 증가가 지속되고 있다. 세계 62 개

국가와 거래할 정도로 매출처는 다변화되어 있다.

세계 경기의 호황 지속으로 컨테이너선의 물동량은 꾸준히 증가해왔다. EU경제의 안정적 성

장과 주요국의 소비증가, 동유럽 경제의 활성화 등으로 구주항로 물량은 급증하였다. 반면에

북미항로는 서브프라임 모기지 여파로 물동량 증가율이 한 자릿수에 머무르고 있다. 전체적으

로 2010년까지 세계 물동량 증가율은 9%대의 안정적 성장이 전망된다.이에 따라 각국의 컨테

이너 전문항만 신규건설도 활발할 것으로 예상된다.

동사는 2010 년까지 상하이항만기계와 합병계획을 발표하였다. 합병 목적은 사업부의 중복에

따른 비용발생을 경감시키고 경쟁력을 제고하기 위해서다. 합병의 효과는 30%정도의 수익증

가 효과가 있을 것으로 추정된다. 설비투자 확대를 위해 지난 10월 16일 2억주의 추가 상장

계획을 발표하였는데 발행가는 주당 29.08위엔이다.

2007년 매출액은 211억 HKD, 순이익은 21.7억 HKD로 전년동기 대비 각각 29.4%, 44.6%증

가할 것으로 전망된다. 항만투자 붐으로 인해 2004년 이후 매출액의 연평균 성장률이 40%를

상회하는 고성장세가 당분간 이어질 것으로 보인다. 2008 년 예상실적기준으로 PER 33.0 배,

PBR 3.0배에 거래되고 있다. 동사와 유사한 글로벌 기업의 부재로 타사와의 직접 비교는 불가

능하다. 다만 참고로 글로벌 기계 업체를 대표하는 몇 개 업체를 산정해 비교해보았다.

글로벌 기계업체(2008E) (단위 : 십억달러)

두산중공업 캐터필라 모리셰키 상해진화

매출액 5.9 46.2 1.8 3.5

영업이익 0.54 5.53 0.28 -

영업이익률 9.2% 12.0% 15.6% -

EPS 4.9 6.0 1.7 0.1

PER 30.9 11.5 11.3 23.1

EV/EBITDA 26.9 10.2 5.4 18.2

자료 : 블룸버그, SK증권, 주가 기준일은 11/13

대형 컨테이너 크레인 수주 9 년간 세계 1 위

물동량 증가에 따른 크레인 수요 증가 지속

2010 년까지 세계 물동량 연평균 증가율은 9%를 상회

2007 년 매출액, 영업이익은 전년대비 각각 29.4%, 44.6%증가 예상

중국 기업분석

42

상해전기그룹( HK2727) 전력, 전기, 수송 장비 등 장비분야에서 중국내 선두업체 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

Shanghai Electric Group Com., Ltd. 51% 유동비율 116% 132% 125% - -

업종 자본재

Shaghai Electric Corporation 부채비율 229% 160% 173% - -

주가(11/8) 7.1 유보율 8% 63% 88% - -시가총액(HKD,B) 84 매출구성 PER - 23.3 21.6 28.4 29.4자본금(HKD,M) 12,487 전력장비 60% PBR 0.9 1.2 1.4 4.4 3.952주최고가(HKD) 8.6 전기장비 28% EV/EBITDA - 5.9 9.7 12.2 11.752주최저가(HKD) 2.7 ROE 16.2 14.3 13.0 14.9 15.3

자료 : 로이터, 블룸버그, SK 증권, 주가지표는 H 주 기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 23,057 32,660 41,568 54,527 59,140

영업이익 1,840 2,769 2,648 5,138 5,140

영업이익률 8.0% 8.5% 6.4% 9.4% 8.7%

순이익 1,024 1,588 1,996 3,016 2,918

순이익률 4.4% 4.9% 4.8% 5.5% 4.9%

EPS (HKD) 0.11 0.14 0.17 0.25 0.24

EBITDA 2,393 3,606 3,416 6,361 6,635

대차대조표 2004 2005 2006 2007E 2008E

유동자산 34,918 42,142 49,298 - -

고정자산 9,326 10,859 14,537 - -

자산총계 44,244 53,002 63,834 - -

유동부채 30,129 31,957 39,447 - -

고정부채 655 689 968 - -

부채총계 30,784 32,646 40,415 - -

자본금 12,487 12,487 12,487 - -

자본총계 13,460 20,355 23,419 - -

* 발행주식수 118억주: 홍콩 H 24%, 상장 A 0%, 비상장주식수 76%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

100

200

300

400

500

600

05.4 05.7 05.10 06.1 06.4 06.7 06.10 07.1 07.4 07.7 07.10

(단위, M HKD)

0

1

2

3

4

5

6

7

8

9

(단위, HKD)

거래량 주가

중국 기업분석

43

전력, 전기기계, 수송 장비 등을 생산하는 장비제조업체이다. 중국의 사회간접자본 투자와 설

비 투자 확대에 힘입어 외형성장이 지속되고 있다. 주요 제품의 매출비중은 전력장비 60%, 전

기기계장비 28%, 수송장비가 9%이다. 전력장비부문은 발전소의 주기기 및 내연기관 제조,

EPC사업을 진행하고 있다. 전기기계부문은 에스컬레이터, 절삭기계, 인쇄포장기기 등을 생산

하고 있으며 교통장비 부문은 전동차용 부품, 디젤엔진 등이 주요 제품이다. 이외에도 탈황,

탈질 설비 등 환경관련 사업도 영위하고 있다.

최대 사업부인 전력장비 부문의 2007년 상반기 매출액과 영업이익은 154.0억위엔, 14.9억위엔

으로 전년동기 대비 각각 18.0%, 0.4% 증가하였다. 매출증가에 비해 수익증가폭이 작은 것은

원자재 가격 상승으로 인한 매출원가의 증가 때문이다. 최근에는 1,000MW급 원자력, 화력 발

전장비 생산에 주력하고 있으며 EPC 사업비중도 확대추세에 있다. 인도, 인도네시아 등 이머

징마켓의 전력수요 급증은 기회요인이 되고 있다.

전자기계 부문은 상반기 매출액 73.1 억위엔, 영업이익 6.9 억위엔으로 전년동기 대비 각각

19.7%, 34.2% 증가하였다. 열가공 기술의 개선과 생산성 향상으로 수익이 크게 개선되었다. 주,

단조 부문의 생산능력이 확대되고 있어 수익성은 한층 더 개선될 것으로 전망된다. 중국내에

서 선도적 위치를 점하고 있는 엘리베이터는 미쓰비시와 조인트벤처로 신규 공장을 건설하면

서 하이엔드 제품에 대한 생산비중을 확대시키고 있다. 도시철도 수송네트워크의 확장에 대비

한 선행 연구개발 투자로 교통장비 사업부문은 이익률이 하락하였다. 환경시스템 분야(탈황,

탈질, 쓰레기 소각 처리 사업 등)는 매출 비중이 아직 4%로 낮지만 정부의 화력발전에 대한

환경관련 규제 강화로 성장성이 큰 사업분야로 판단된다.

2007년 매출액은 545억 HKD, 영업이익은 51억 HKD로 전년대비 각각 31.3%, 96.1%증가할

전망이다. 전 부문에 걸친 성장이 지속되는 가운데 전기기계 부문과 금융서비스 부문이 실적

개선을 주도할 것으로 예상된다. 자국 시장 뿐 아니라 이머징 마켓의 SOC 및 설비투자 확대

로 당분간 업황호조에 따른 수혜가 이어질 것으로 판단된다. 2008년 예상실적 기준으로 PER

28.4배, PBR 4.4배에 거래되고 있다. 시장 평균과 비교해 볼 때 다소 할인되어 거래되고 있어

밸류에이션 부담이 큰 상황은 아니다. 유사기업으로는 국내의 두산중공업, 미국의 GE가 있으

며 이들 업체는 내년 실적기준으로 각각 PER 30.9, 15.2배(11/13)에 거래되고 있다.

전력, 전기기계, 수송 장비 등을 생산

매출 및 수익비중 매 출 비 중

6 0 %2 8 %

9 %4 %

전 력 장 비 전 기 장 비 수 송 장 비 환 경 시 스 템

수 익 비 중

49%

3%

30%

23%

전 력 장 비 전 기 장 비 수 송 장 비 금 융 서 비 스

자료 : 상해전기그룹, SK증권, 2007년 상반기 기준

이머징 마켓의 전력수요 급증으로 기회요인 발생

열가공 기술 개선과 생산성 향상으로 전자기계 부문의 수익개선

SOC 및 설비투자 확대로 당분간 업황호조에 따른 수혜 이어질 것으로 전망됨

중국 기업분석

44

국미전기홀딩스( HK.0493) 중국 최대 가전제품 유통업체 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

GOME Electrical Appliances 51% 유동비율 133% 112% 104% - -

업종 소매

Wong Kwong Yu and Du Juan 부채비율 273% 401% 304% - -

주가(11/8) 16.3 유보율 605% 884% 1469% - -시가총액(HKD,B) 53 매출구성 PER 32.6 23.8 20.4 34.1 26.3자본금(HKD,M) 333 전자제품 100% PBR 0.7 0.9 1.7 6.8 5.752주최고가(HKD) 18.0 EV/EBITDA 16.6 9.7 20.6 23.5 18.152주최저가(HKD) 5.9 ROE - 37.6 24.6 23.0 22.8

자료 : 로이터, 블룸버그, SK 증권, 주가지표는H 주기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 9,143 17,051 24,095 45,967 57,168

영업이익 592 759 771 1,756 2,235

영업이익률 6.5% 4.4% 3.2% 3.8% 3.9%

순이익 352 473 798 1,475 2,043

순이익률 3.9% 2.8% 3.3% 3.2% 3.6%

EPS (HKD) 0.22 0.28 0.37 0.48 0.62

EBITDA 619 808 886 2,113 2,747

대차대조표 2004 2005 2006 2007E 2008E

유동자산 4,668 8,077 15,446 - -

고정자산 134 923 5,660 - -

자산총계 4,803 9,000 21,106 - -

유동부채 3,515 7,203 14,906 - -

고정부채 - - 977 - -

부채총계 3,515 7,203 15,883 - -

자본금 183 183 333 - -

자본총계 1,288 1,798 5,223 - -

* 발행주식수 30억주: 홍콩 H 100%,

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

50

100

150

200

250

300

350

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

2

4

6

8

10

12

14

16

18

20

(단위, HKD)

거래량 주가

중국 기업분석

45

중국 최대의 가전제품 유통업체로1,100여개가 넘는 매장을 보유하고 있다. 60%에 가까운 매

장을 국미전기가 40%의 비중을 영락전기라는 브랜드로 보유하고 있으며, 2006년말 기준 15개

의 점포가 자체 소유부지이다. 중국의 가전제품 유통시장은 지난해 19.2%에 이어 금년 상반기

에는 20.7%에 이르는 성장세가 지속되고 있다. 이러한 가전제품 유통시장의 성장세는 향후 몇

년간 지속될 것으로 예상되는데, 이는 중국 주식시장의 호황 및 이를 바탕으로 한 소비자의

가전제품 교체 수요에 기인한다. 또한 대도시 위주로 나타나던 가전제품 신규 및 교체수요가

최근 중소도시의 성장에 힘입어 하위 소득계층까지 확산됨에 따라 2000~2009년 연평균 가전

제품 유통시장 성장률은 14%에 이를 전망이다.

동사는 지난 2006년 200개가 넘는 유통매장을 중소도시에 출점했으며, 향후 중소도시의 성장

속도가 빨라질 것으로 예상됨에 따라 동사 성장의 핵심 축으로 나타날 전망이다. 또한 신규점

포 출점 및 영락전기의 부진점포 인수로 영업실적 증가 추세가 다소 부진했지만, 2007년 이후

에는 이러한 일시적인 악재가 사라짐에 따라 긍정적인 영업실적이 예상된다. Dell과 같이 그

동안 동사의 판매품목에서 제외되었던 상품에 대한 판매비중이 금년 상반기에는 10%까지 상

승했으며 하반기에는 15~20%까지 확대될 전망이다. 대도시에서는 상품판매 구성이 핸드폰,

디지털 카메라 등으로 더욱 다양화될 것이며, 이를 겨냥해 동사에서는 금년 하반기 디지털 제

품 판매망을 100여개 확충할 계획이다. 이러한 판매구성의 다양화 및 점포 확장을 위해 물류

채널을 지속적으로 구축하고 있다.

동사와 유사한 사업구조를 보유하고 있는 국내업체는 하이마트로서 2005년 4월 어피니티 그

룹에 의해 인수되었다. 하이마트의 2006년 매출액 및 영업이익은 각각 2조 1,577억원, 1,188

억원이며, 순이익은 870억원이다. 2007년 예상 순이익을 1천억원, 최소 매각가격을 2조원으

로 감안할 경우 경영권 프리미엄을 포함한 PER은 20배로 추정된다. 국내 유통업체의 주가지

표는 각사가 보유하고 있는 업태의 성장단계나 개별 기업의 모멘텀에 따라 상이한 수준으로

나타나고 있다. 백화점, 할인점 등 성숙기에 진입한 업체의 경우 10~15배 수준의 PER 지표가

적용되고 있으나 신세계의 경우 중국시장에서의 성장 가능성 및 우량한 자산가치를 반영해

25배 이상의 주가지표가 적용되고 있다. Global 네트워크를 보유하고 있는 월마트는 할인점시

장이 성숙기에 진입한 점을 반영해 2007년 예상 영업실적 기준 PER, EV/EBITDA 14.7배, 8.4

배의 주가지표가 적용되고 있다. 해외업체와의 주가지표 수준을 비교할 때 동사에 적용되는

지표는 비교적 높은 수준으로 평가되지만 성장속도가 높게 유지될 수 있다는 점을 감안할 경

우 큰 부담은 아닌 것으로 판단된다. 홍콩 주식시장에 상장된 중국기업의 시장 PER은 18배

이며, 상해 주식시장은 46배이다.

Global 경쟁업체 비교 (단위 : 억원)

2007E 주가지표

매출액 영업이익 순이익 PER PBR EV/EBITDA

Gome 54,241 2,072 1,741 34.1 6.8 23.5신세계 84,628 7,535 4,834 29.0 4.0 16.5Walmart 3,267,064 187,087 107,344 14.7 2.9 8.4

자료 : Bloomberg. SK증권 추정 주 : 해외업체 영업실적은 원화로 환산

가전제품 수요 증가를 바탕으로 실적 호조 지속

중소도시에 대한 네트워크 확장 본격화

Global 유통업체에 비해 프리미엄 수준에서 거래

중국 기업분석

46

만과기업고분유한기업공사( SZB200002) 중국 부동산 개발시장의 절대강자 영문명 주요주주 재무비율 2004 2005 2006 2007E 2008E

China Vanke Co., Ltd 화룬 15% 유동비율 173% 119% 140% - -

업종 부동산 부채비율 143% 150% 181% - -주가(11/8) 23.7

남방우량성장주식형증권투자기금 3%

유보율 151% 119% 279% - -시가총액(HKD,B) 245 매출구성 PER 12.1 19.9 38.4 38.0 20.7자본금(HKD,M) 4,589 부동산판매 99% PBR 1.2 1.4 2.3 9.7 7.552주최고가(HKD) 25.1 임대등 1% EV/EBITDA 8.9 9.1 17.3 44.7 31.052주최저가(HKD) 6.6 ROE 15.9 18.6 19.7 22.3 25.1

자료 : 로이터, 블룸버그, SK 증권, 주가지표는 심천B 주 기준 재무제표 (단위 : M HKD)

손익계산서 2004 2005 2006 2007E 2008E

매출액 6,829 9,419 16,471 33,268 50,634

영업이익 1,184 1,861 3,929 5,428 8,186

영업이익률 17.3% 19.7% 23.8% 16.3% 16.2%

순이익 823 1,296 2,239 4,180 5,175

순이익률 12.0% 13.7% 13.5% 12.6% 10.2%

EPS (HKD) 0.16 0.25 0.38 0.62 1.14

EBITDA 1,229 1,905 3,971 5,617 8,082

대차대조표 2004 2005 2006 2007E 2008E

유동자산 10,313 12,480 30,752 - -

고정자산 4,244 8,921 18,168 - -

자산총계 14,557 21,400 48,920 - -

유동부채 5,949 10,460 22,022 - -

고정부채 2,609 2,376 9,503 - -

부채총계 8,558 12,836 31,525 - -

자본금 2,388 3,909 4,589 - -

자본총계 6,000 8,565 17,395 - -

* 발행주식수 68억주: 홍콩 H 0%, 상장 A 76%, 상장 B 12%, 비상장주식수 12%

자료 : 로이터, 블룸버그, SK 증권 주가챠트

자료 : 블룸버그, SK 증권

0

2

4

6

8

10

12

14

16

18

20

04.5 04.9 05.1 05.5 05.9 06.1 06.5 06.9 07.1 07.5 07.9

(단위, M HKD)

0

5

10

15

20

25

30

(단위, HKD)

거래량 주가

중국 기업분석

47

만과기업은 높은 브랜드 가치, 풍부한 보유토지, 자금능력을 바탕으로 부동산을 개발하는 중

국시장 1 위의 부동산개발 기업이다. 현재 심천 거래소 A, B 에 상장, 유통되고 있다. 동사의

수익구조는 매출액 기준으로 부동산 판매가 99%, 임대사업이 1%를 차지하고 있으며, 판매하

는 아파트의 브랜드 지명도는 한국의 ‘래미안’이나 ‘자이’등과 비슷한 지명도를 갖고 있다고

판단된다.

동사의 주요 매출 지역은 장강삼각주(상하이를 중심으로 한 장쑤성 일대), 주강삼각주(선전을

중심으로 한 광둥성 일대), 발해지역(베이징과 천진을 중심으로 한 랴오둥 반도 일대)이며 세

지역이 전체 매출에서 차지하는 비중은 91.6%이다. 도시별로는 심천, 상해, 광주, 무석, 소주,

남창, 천진 등의 매출 비중이 높다.

3분기에 중국정부의 긴축정책이 강화되었으며, 저임금가구 관련 주택정책이 향후의 주택정책

의 핵심이 될 것으로 전망된다. 주택정책의 핵심은 저임금가구가 주택을 소유하고, 양질의 주

택을 공급하는 것인데 이러한 정책은 향후 장기 주택시장의 발전에 긍정적으로 평가된다. 또

한 정부의 금리인상에 따라 부동산 시장의 위축에 대한 우려감이 커지고 있으나, 2008년 베이

징올림픽, 2010년 상하이 엑스포를 계기로 부동산 시장의 호황은 최소한 2010년까지 지속될

것으로 판단되며, 만과기업의 시장지배력은 더욱 증대될 전망이다.

3 분기 동사의 판매면적 및 매출액은 전년동기 대비 각각 128.6%, 197% 증가한 193 만 ㎡,

168억 RMB 이었다. 주택부문에서는 기성면적 및 매출액이 각각 전년동기대비 15%, 66.5% 증

가한 299,000㎡, 29.8억 RMB 를 기록했다. 4분기에도 이러한 추세는 지속될 것으로 예상된다.

2007년 매출액 및 영업이익은 각각 309억 RMB, 52억 RMB 이며, 2008년 매출액 및 영업이

익은 각각 486억 RMB, 78억 RMB 으로 예상된다. 국내 건설사중 자체개발 사업 비중이 높은

현대산업개발과 비교하면 영업이익은 소폭 높으며, 당기순이익률은 보다 안정적인 추세를 갖

고 있다.

현대산업개발과 영업이익률 비교 (단위 : %) 당기순이익률 비교 (단위 : %)

자료 : 만과기업, SK 증권 추정 자료 : 만과기업, SK 증권 추정

장강삼각주, 주강삼각주, 발해지역을 중심으로 한 개발

중국의 부동산 경기는 2010 년까지는 지속 예상

지속적으로 증가하는 판매면적 및 매출액

10

12

14

16

18

20

03 04 05 06 07E 08E

만과 현대산업개발

5

7

9

11

13

15

17

19

03 04 05 06 07E 08E

만과 현대산업개발

중국최대의 부동산개발회사

48

▣ 해외주식매매 업무 소개

계좌개설

- 해외주식거래를 원하실 경우 지점에 내방하여 해외주식전용 계좌 개설

- 기존 계좌 보유고객은 www.priden.com 에서 온라인계좌 개설이 가능함.

- 해외주식전용 계좌로는 국내주식 및 펀드 거래를 할 수 없음.

- SK 증권에서 거래 가능한 국가는 중국, 홍콩, 일본, 미국, 캐나다 임

- 현지 통화로 주문 및 결제처리가 됨

- 국제금융팀으로 전화주문(02-3773-8752~4)

- 지정가 주문만 가능

※ 홍콩은 종목별 최소 주문수량 단위 존재, 최소단위의 배수로만 주문가능

- 증거금률은 현금 100 % 징수

- 현재 KSD의 집중예탁결제로 인해 결제 전 재매매는 불가

- 당사 홈페이지 및 HTS 화면에서 종목시세조회 가능

- 환전가능시간은 평일 09:00~15:30(국내휴일에는 환전 불가)

- 외환은행 고시 전신환 매수, 매도 환율 적용

- 당사 홈페이지, HTS 또는 국제금융팀(02-3773-8752~4)을 통해 환전가능

- 상해B주는 US달러, 심천B주와 홍콩H주는 홍콩달러로 거래함.

- 중국, 홍콩, 일본은 실시간 주문체결

- 미국, 캐나다는 예약주문

- 예수금, 잔고현황, 환전 및 주문체결내역, 평가손익 온라인 조회가능

- 중국, 일본, 미국, 캐나다는 T+4 일, 홍콩은 T+3 일 결제임.

- 재매매는 결제일날 가능하며 출금은 결제일 다음날부터 가능

환 전

주 문

주문체결

49

[주문가능시간]