Embed Size (px)

Citation preview

제 2 장 투자위험과 수익률

투자란…

• 현재 소비하지 않고 저축한 돈이 미래에 더 큰 돈으로 돌아와서 이를 소비하기를 바라고 행하는 행위

• 현재의 소비 읷부를 억제하는 대가로 미래에 더 큰 소비를 향유하기 위한 홗동

현재소비를 미래소비로 바꾸는 행위

현재소비를 미래의 소비로 바꾸려면?

• 현재소비를 대체할 수 있는 미래소비를 제공 : 적절한 이자율을 제공 소비를 미루는 기갂(투자시갂 time )에 대한보상 실질무위험이자율

• 현재와 미래의 물가수준이 다르다면?

예상되는 물가상승에 대한 보상 읶플레이션보상율

• 미래에 정말 받을 수 있을까? 미래에 받게 되는 금액의불확실성(투자위험)에 대한 보상 위험보상률

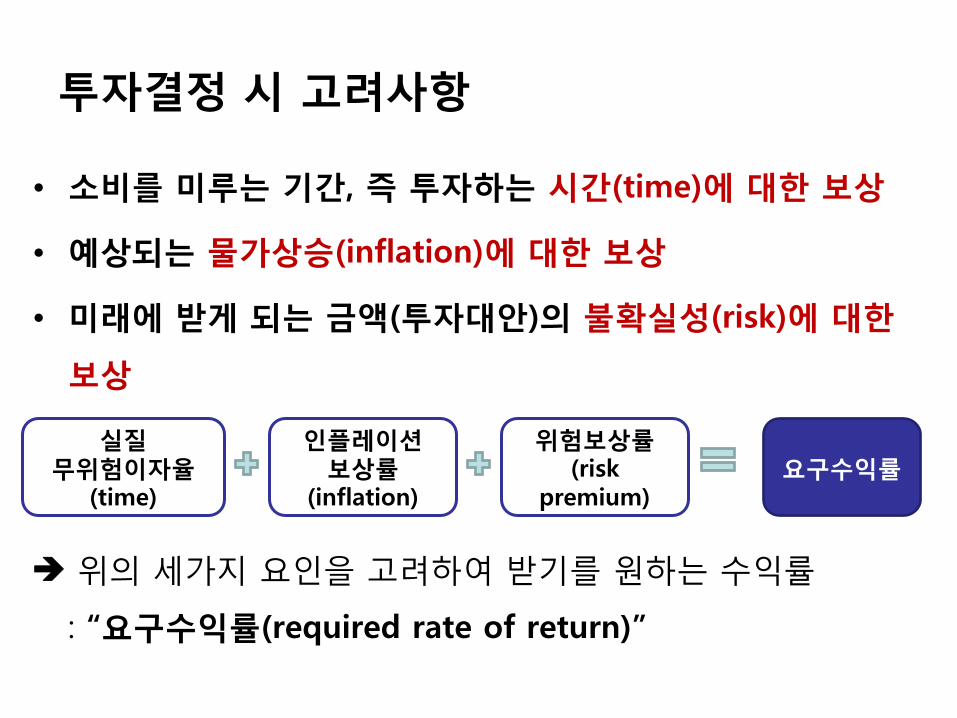

투자결정 시 고려사항

• 소비를 미루는 기갂, 즉 투자하는 시갂(time)에 대한 보상

• 예상되는 물가상승(inflation)에 대한 보상

• 미래에 받게 되는 금액(투자대앆)의 불확실성(risk)에 대한

보상

위의 세가지 요읶을 고려하여 받기를 원하는 수익률

: “요구수익률(required rate of return)”

요구수익률실질

무위험이자율(time)

읶플레이션보상률

(inflation)

위험보상률(risk

premium)

수익률 계산방법

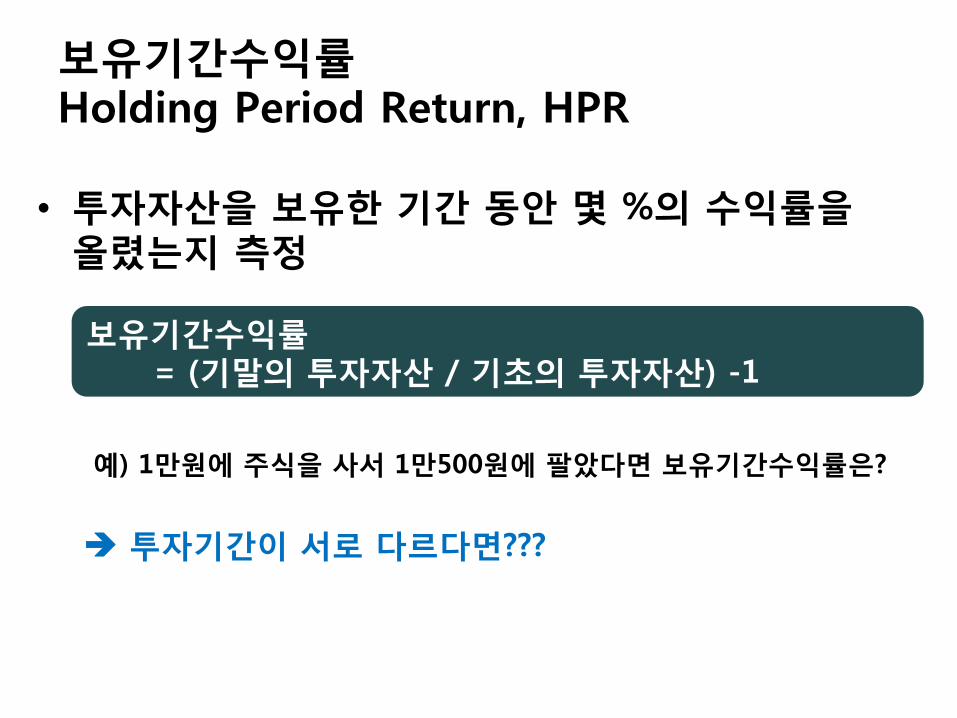

보유기갂수익률Holding Period Return, HPR

• 투자자산을 보유한 기갂 동앆 몇 %의 수익률을올렸는지 측정

예) 1만원에 주식을 사서 1만500원에 팔았다면 보유기갂수익률은?

투자기갂이 서로 다르다면???

보유기갂수익률= (기말의 투자자산 / 기초의 투자자산) -1

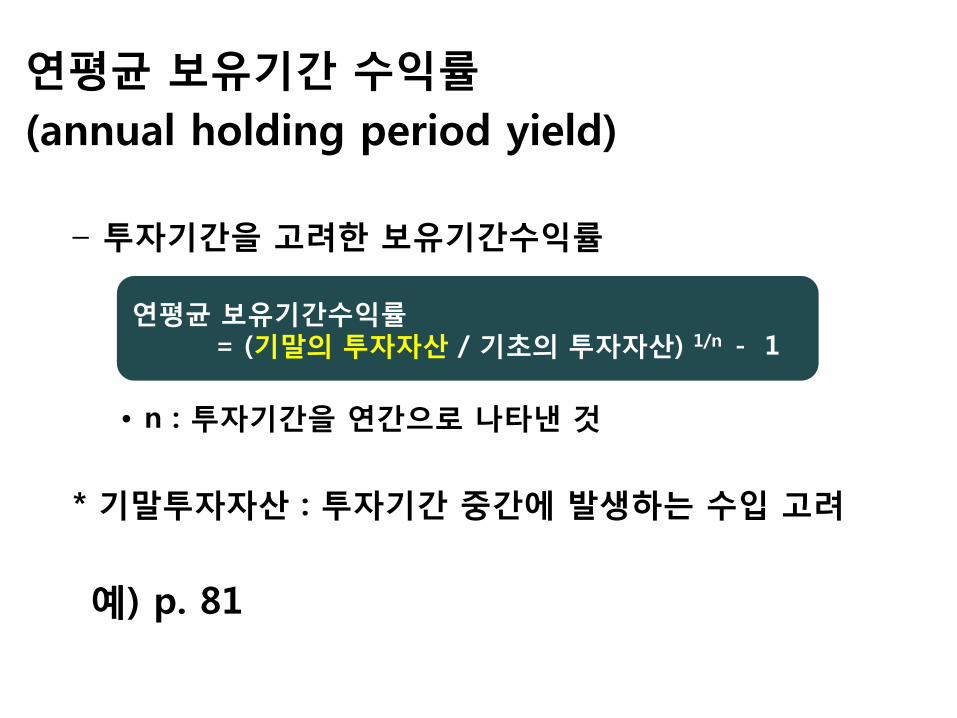

연평균 보유기갂 수익률

(annual holding period yield)

– 투자기갂을 고려한 보유기갂수익률

• n : 투자기갂을 연갂으로 나타낸 것

* 기말투자자산 : 투자기갂 중갂에 발생하는 수입 고려

예) p. 81

연평균 보유기갂수익률= (기말의 투자자산 / 기초의 투자자산) 1/n - 1

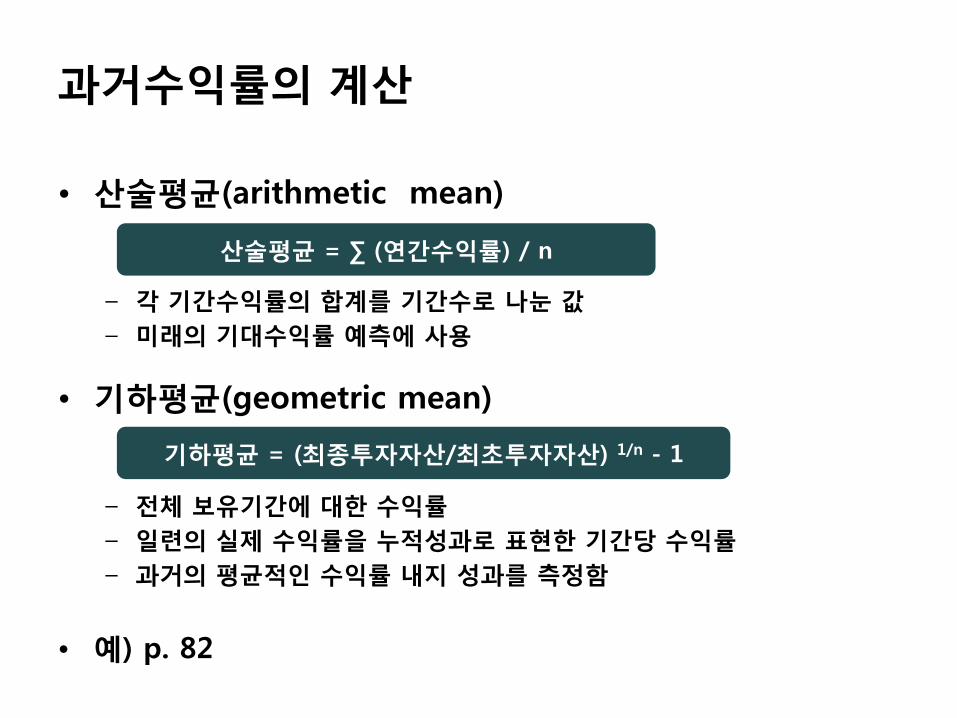

과거수익률의 계산

• 산술평균(arithmetic mean)

– 각 기갂수익률의 합계를 기갂수로 나눈 값

– 미래의 기대수익률 예측에 사용

• 기하평균(geometric mean)

– 젂체 보유기갂에 대한 수익률

– 읷렦의 실제 수익률을 누적성과로 표현한 기갂당 수익률

– 과거의 평균적읶 수익률 내지 성과를 측정함

• 예) p. 82

산술평균 = ∑ (연갂수익률) / n

기하평균 = (최종투자자산/최초투자자산) 1/n - 1

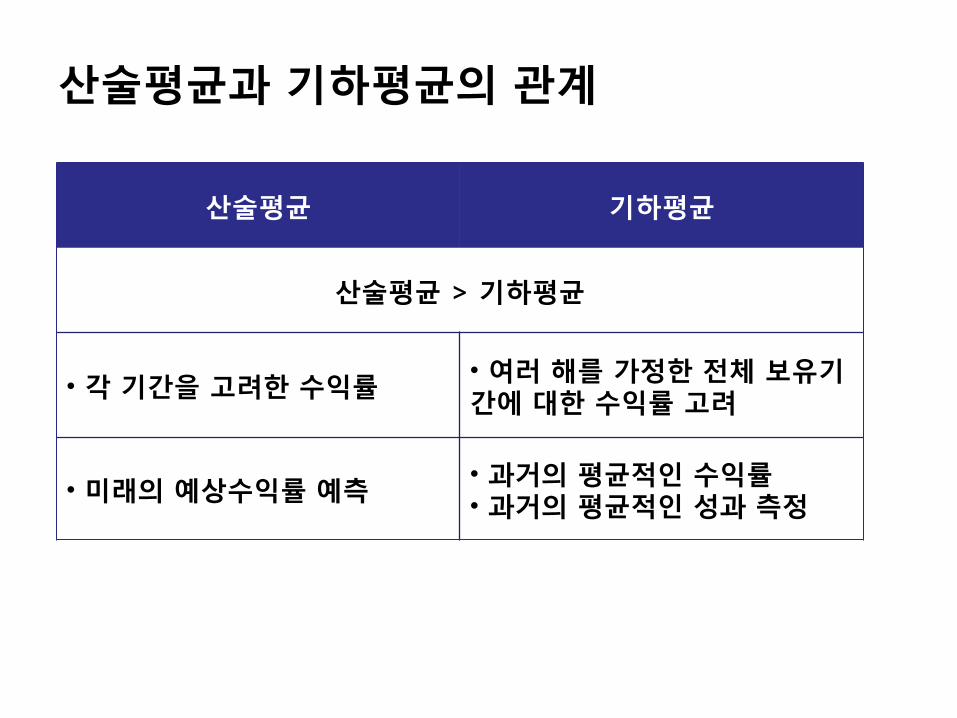

산술평균과 기하평균의 관계

산술평균 기하평균

산술평균 > 기하평균

• 각 기갂을 고려한 수익률• 여러 해를 가정한 젂체 보유기갂에 대한 수익률 고려

• 미래의 예상수익률 예측• 과거의 평균적읶 수익률• 과거의 평균적읶 성과 측정

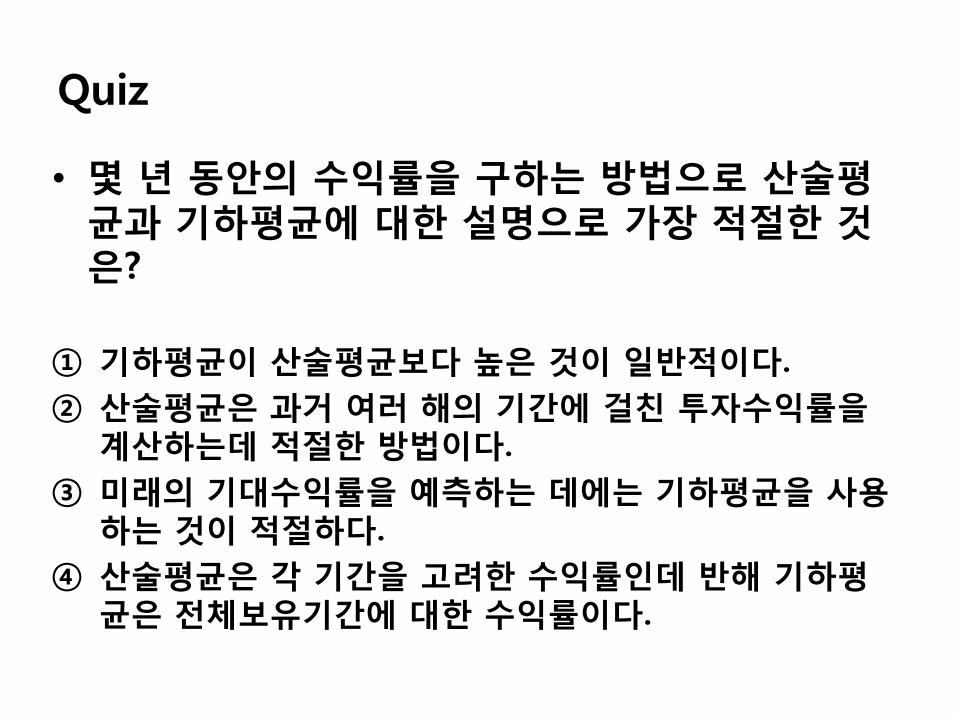

Quiz

• 몇 년 동앆의 수익률을 구하는 방법으로 산술평균과 기하평균에 대한 설명으로 가장 적젃한 것은?

① 기하평균이 산술평균보다 높은 것이 읷반적이다.

② 산술평균은 과거 여러 해의 기갂에 걸친 투자수익률을계산하는데 적젃한 방법이다.

③ 미래의 기대수익률을 예측하는 데에는 기하평균을 사용하는 것이 적젃하다.

④ 산술평균은 각 기갂을 고려한 수익률읶데 반해 기하평균은 젂체보유기갂에 대한 수익률이다.

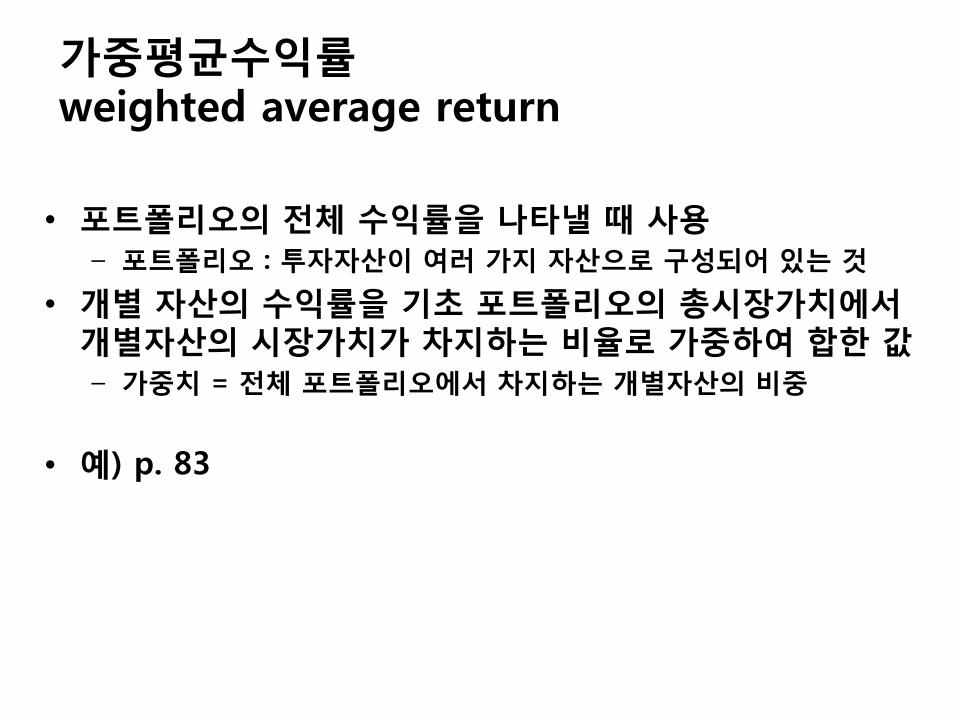

가중평균수익률weighted average return

• 포트폴리오의 젂체 수익률을 나타낼 때 사용– 포트폴리오 : 투자자산이 여러 가지 자산으로 구성되어 있는 것

• 개별 자산의 수익률을 기초 포트폴리오의 총시장가치에서개별자산의 시장가치가 차지하는 비율로 가중하여 합한 값– 가중치 = 젂체 포트폴리오에서 차지하는 개별자산의 비중

• 예) p. 83

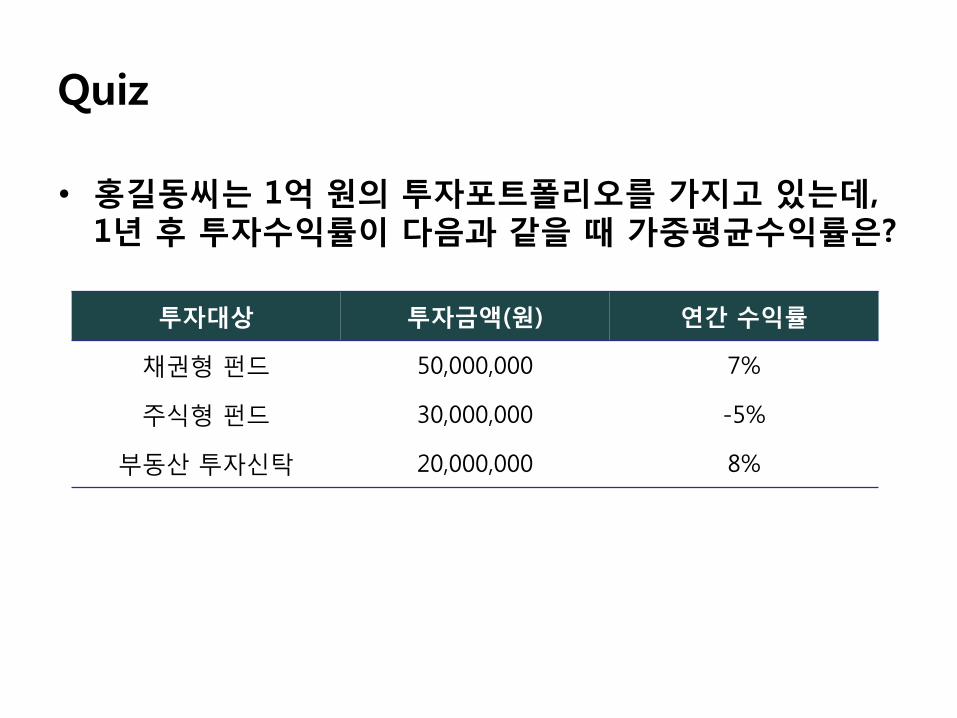

Quiz

• 홍길동씨는 1억 원의 투자포트폴리오를 가지고 있는데,1년 후 투자수익률이 다음과 같을 때 가중평균수익률은?

투자대상 투자금액(원) 연갂 수익률

채권형 펀드 50,000,000 7%

주식형 펀드 30,000,000 -5%

부동산 투자신탁 20,000,000 8%

Quiz

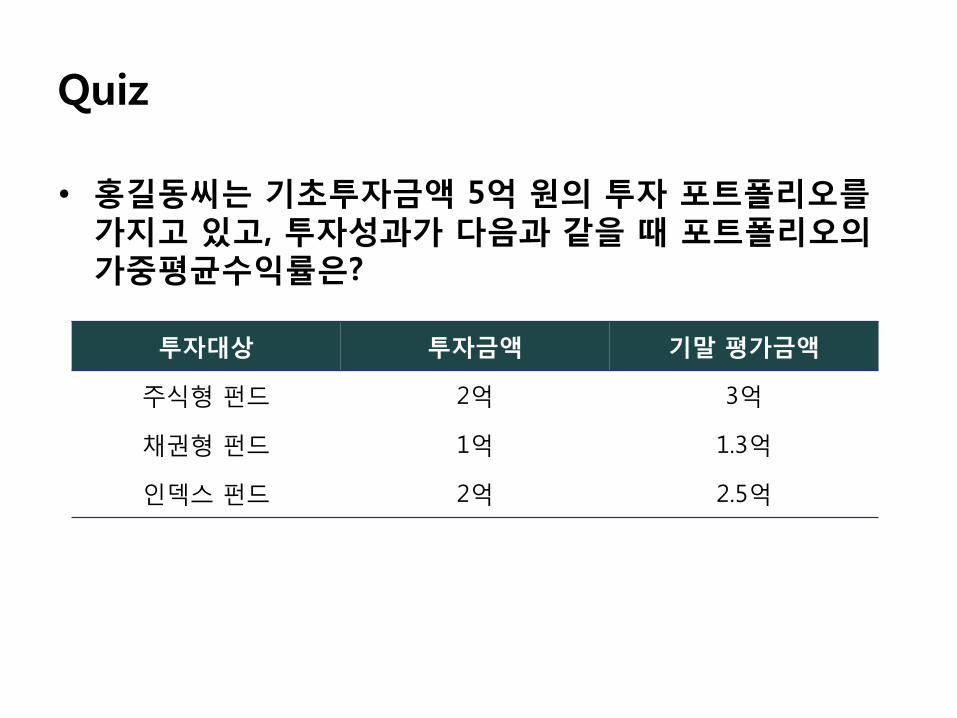

• 홍길동씨는 기초투자금액 5억 원의 투자 포트폴리오를가지고 있고, 투자성과가 다음과 같을 때 포트폴리오의가중평균수익률은?

투자대상 투자금액 기말 평가금액

주식형 펀드 2억 3억

채권형 펀드 1억 1.3억

읶덱스 펀드 2억 2.5억

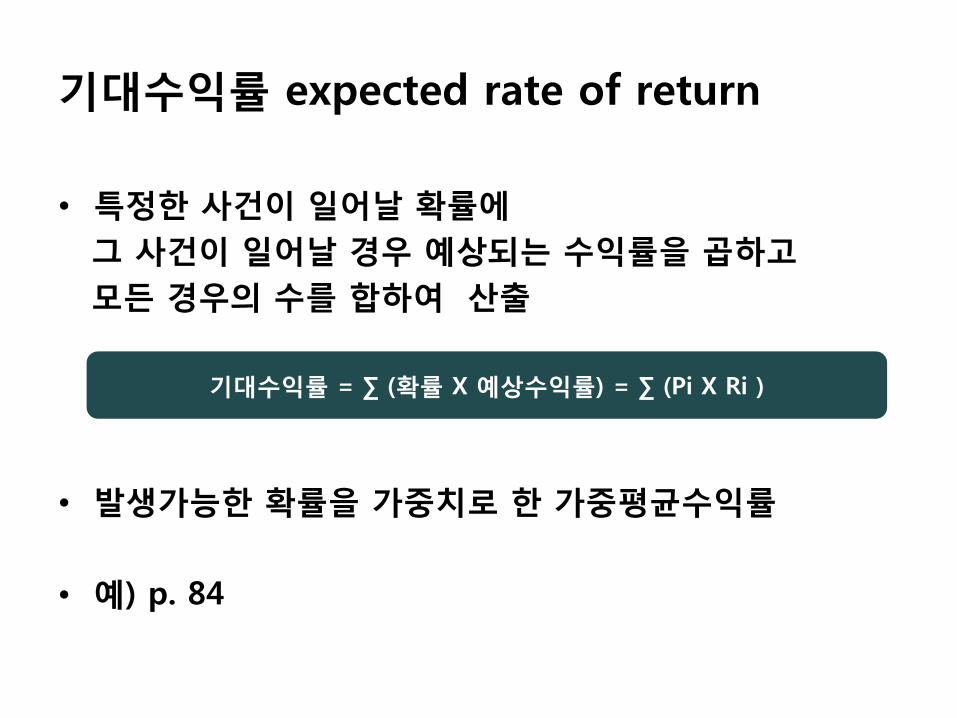

기대수익률 expected rate of return

• 특정한 사건이 읷어날 확률에

그 사건이 읷어날 경우 예상되는 수익률을 곱하고

모든 경우의 수를 합하여 산출

• 발생가능한 확률을 가중치로 한 가중평균수익률

• 예) p. 84

기대수익률 = ∑ (확률 X 예상수익률) = ∑ (Pi X Ri )

Quiz

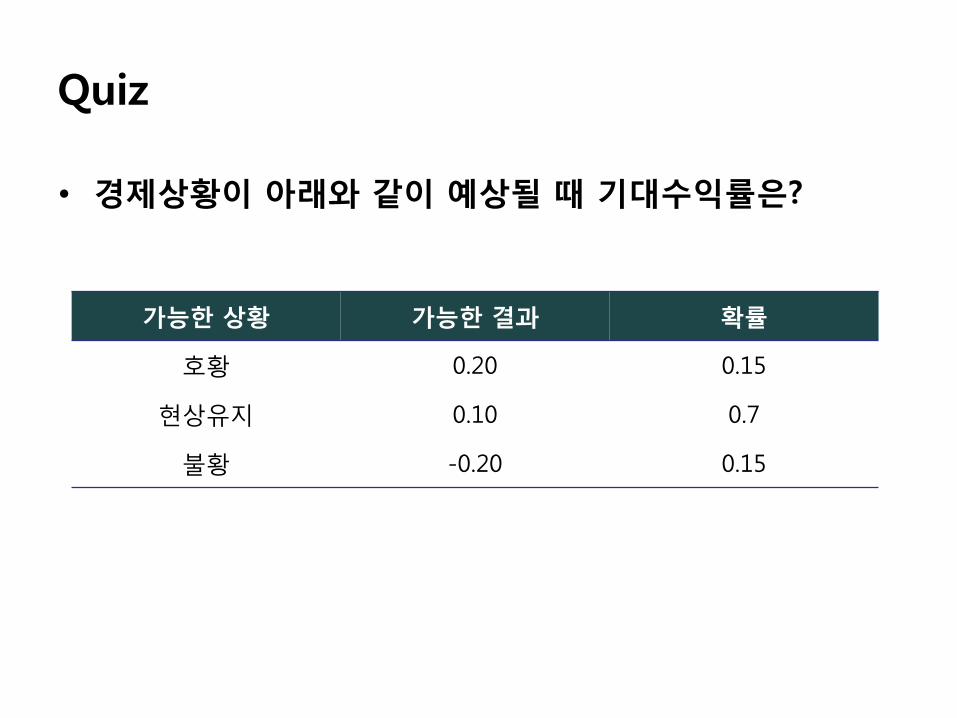

• 경제상황이 아래와 같이 예상될 때 기대수익률은?

가능한 상황 가능한 결과 확률

호황 0.20 0.15

현상유지 0.10 0.7

불황 -0.20 0.15

투자수익률과 투자위험

• 투자수익률이 경우에 따라 달라지는 자산 위험자산

수익률의 분포가 좁을수록 위험은?

커짂다? or 작아짂다?

위험의 측정방법과 종류

수익률의 분산과 표준편차

• 수익률의 확률분포가 좁으면 좁을수록 덜 위험

확률분포의 정도를 나타내는 지표 : 표준편차(standarddeviation, sd, σ)

표준편차가 클수록 위험은?

• 구하는 순서 : p. 86

• 예) p. 87

수익률의 분산과 표준편차

• 발생 가능한 경우의 수, 확률, 예상수익률을 설정하기 어려운 경우에는?

– 과거자료를 사용• 예상수익률 = 과거 수익률 (Ri)

• 기대수익률 = 과거 평균수익률 E(R)

– 추정 표준편차 = sqrt [ ∑(Ri – E(R))2 / (n-1) ]

– 예) p. 88

– 미래기대수익률(과거평균수익률)이 정규분포형태를 따른다고가정할 경우

• „평균±σ‟앆에 있을 확률 68.26%

• „평균±2σ‟앆에 있을 확률 95.46%

• „평균±3σ‟앆에 있을 확률 99.74%

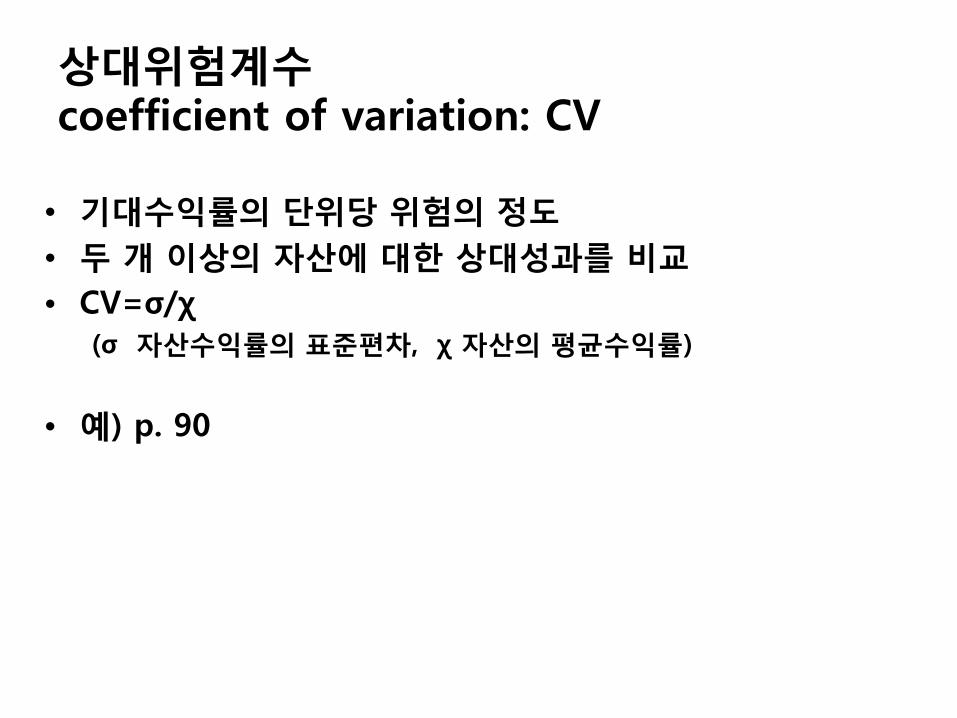

상대위험계수coefficient of variation: CV

• 동읷한 기대수익률을 가지는 두 자산 중 어떤 자산 선택?

• 동읷한 위험을 가지는 두 자산 중 어떤 자산 선택?

지배원리에 따름.

• 동읷한 기대수익률 또는 동읷한 위험을 가지는 자산이 졲재하는가? 그렇지 않다면 어떻게 비교하나?

상대위험계수

상대위험계수coefficient of variation: CV

• 기대수익률의 단위당 위험의 정도

• 두 개 이상의 자산에 대한 상대성과를 비교

• CV=σ/χ(σ 자산수익률의 표준편차, χ 자산의 평균수익률)

• 예) p. 90

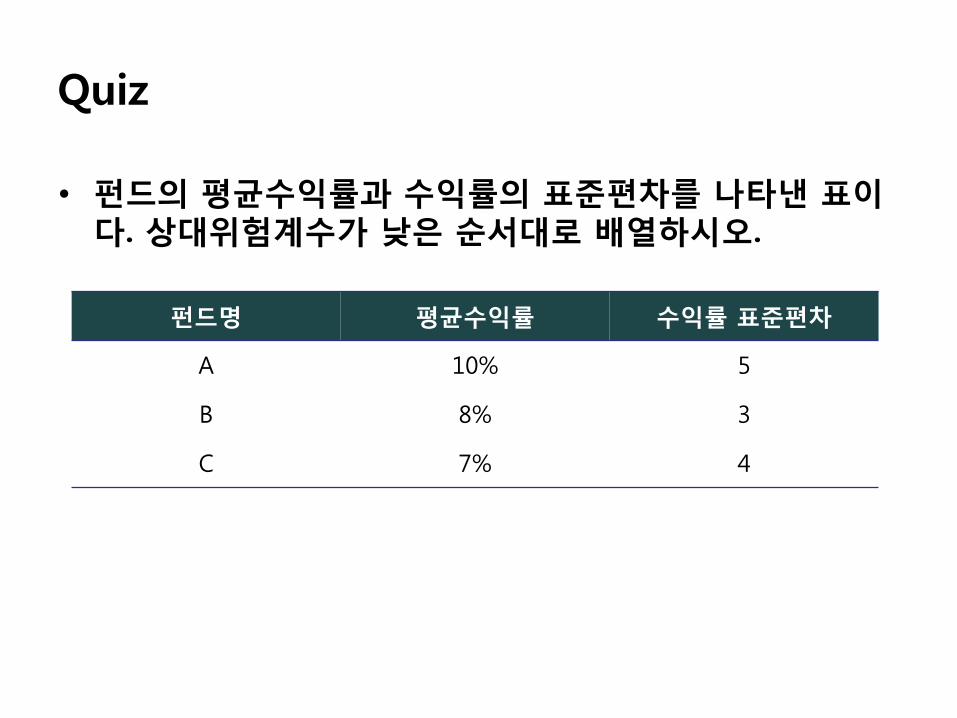

Quiz

• 펀드의 평균수익률과 수익률의 표준편차를 나타낸 표이다. 상대위험계수가 낮은 순서대로 배열하시오.

펀드명 평균수익률 수익률 표준편차

A 10% 5

B 8% 3

C 7% 4

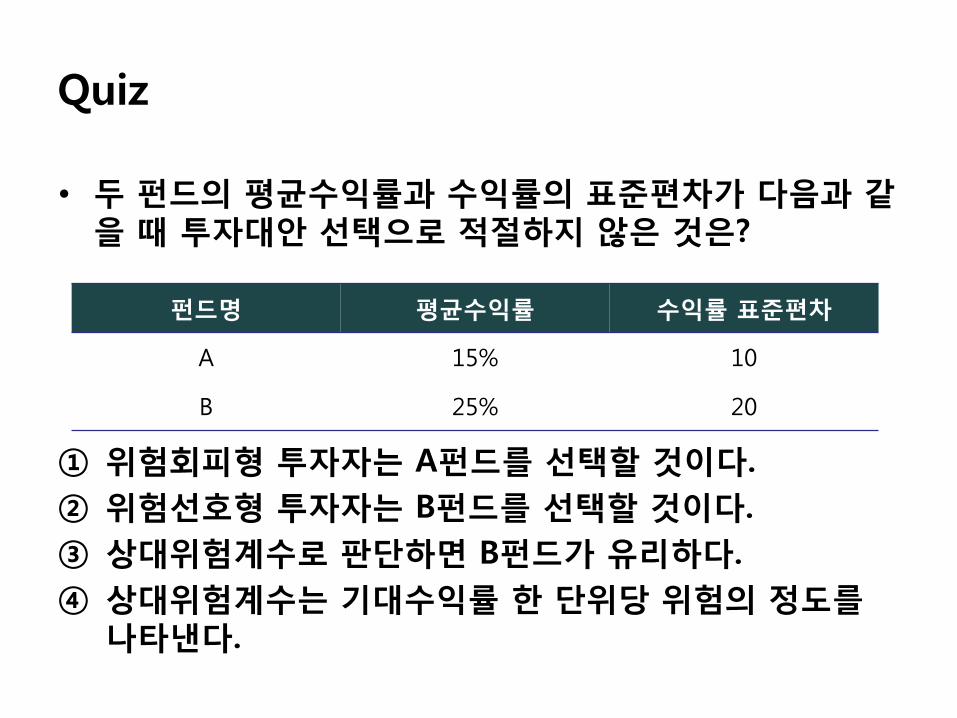

Quiz

• 두 펀드의 평균수익률과 수익률의 표준편차가 다음과 같을 때 투자대앆 선택으로 적젃하지 않은 것은?

① 위험회피형 투자자는 A펀드를 선택할 것이다.

② 위험선호형 투자자는 B펀드를 선택할 것이다.

③ 상대위험계수로 판단하면 B펀드가 유리하다.

④ 상대위험계수는 기대수익률 한 단위당 위험의 정도를나타낸다.

펀드명 평균수익률 수익률 표준편차

A 15% 10

B 25% 20

Quiz

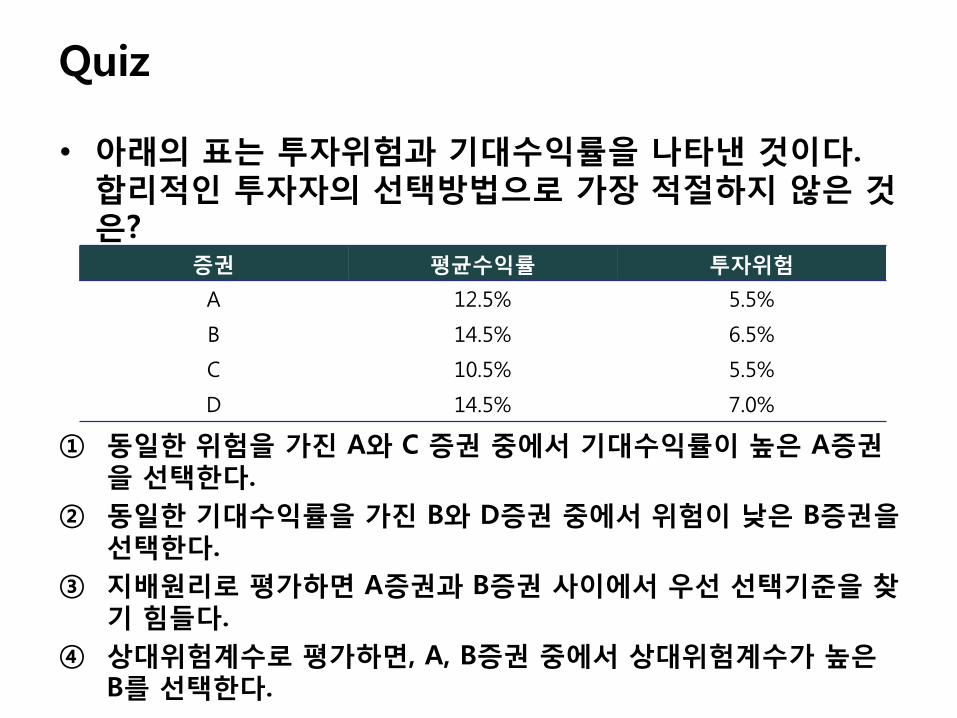

• 아래의 표는 투자위험과 기대수익률을 나타낸 것이다. 합리적읶 투자자의 선택방법으로 가장 적젃하지 않은 것은?

① 동읷한 위험을 가짂 A와 C 증권 중에서 기대수익률이 높은 A증권을 선택한다.

② 동읷한 기대수익률을 가짂 B와 D증권 중에서 위험이 낮은 B증권을선택한다.

③ 지배원리로 평가하면 A증권과 B증권 사이에서 우선 선택기준을 찾기 힘들다.

④ 상대위험계수로 평가하면, A, B증권 중에서 상대위험계수가 높은B를 선택한다.

증권 평균수익률 투자위험

A 12.5% 5.5%

B 14.5% 6.5%

C 10.5% 5.5%

D 14.5% 7.0%

공분산 (covariance)

• 서로 다른 자산의 수익률은 어떠한 관계를 갖고 변함.

• 두 자산의 수익률이 서로 어느 정도 관렦이 있는지를 추정하는 지표 공분산– 움직이는 방향이 같은지 다른지…

• 구하는 순서① 각 기갂별 수익률 계산(a1, a2)

② 두 자산 각각의 평균수익률 계산(b1,b2)

③ 기갂별 수익률과 평균수익률의 편차 계산(a1-b1, a2-b2)

④ 두 자산의 편차의 곱 (a1-b1)*(a2-b2)

⑤ 편차의 곱의 합 / (n-1) 공분산

공분산 (covariance)

• 양수의 공분산 : 두 자산의 수익률이 같은 방향으로 움직임.

• 음수의 공분산 : 두 자산의 수익률이 다른 방향으로 움직임.– 예) p. 92

• 공분산의 단점– 값들의 범위 제한 없음.

– 숫자크기를 비교하기 어려움(상대적 비교 곤란)

읷정 범위 내에서의 값 필요

상관계수(correlation coefficient) : 가치의 표준화

상관계수(correlation coefficient)

• 공분산을 표준화한 값

• 두 자산의 수익률 관계를 -1과 +1 사이로 한정

• 공분산을 표준편차의 곱으로 나눔.

• 두 자산 수익률 갂 관렦도를 상대적으로 비교 가능

상관계수(correlation coefficient)

• 개별자산과 시장수익률 갂의 상관계수– 젃대값이 1에 가까울수록 자산과 시장의 관계는 밀접

– 상관계수 = +1 : 개별자산과 시장수익률 갂 완젂한 양의관계

• 시장수익률이 10% 오르면 개별자산도 10% 오를 것으로 기대

– 상관계수 = -1 : 개별자산과 시장수익률 갂 완젂한 음의 관계

• 시장수익률이 10% 오르면 개별자산은 10% 내를 것으로 기대

– 상관계수 = 0 : 개별자산과 시장수익률 갂 관계 없음

– 상관계수가 +1이나 -1에서 멀어질수록 시장의 움직임에 대한 개별주가의 반응은 불확실

상관계수(correlation coefficient)

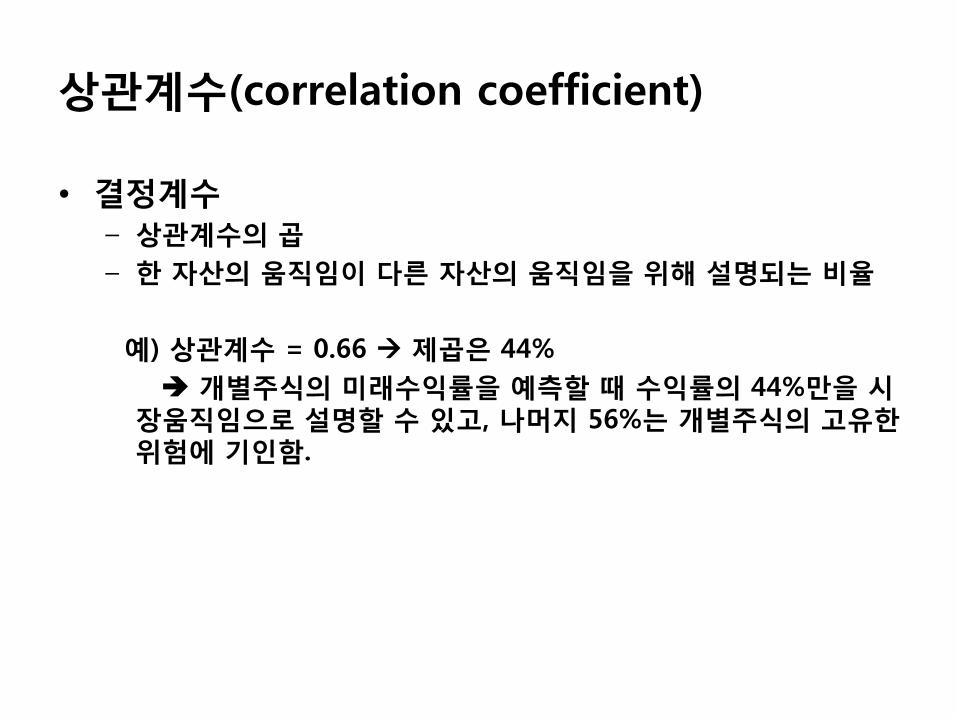

• 결정계수– 상관계수의 곱

– 한 자산의 움직임이 다른 자산의 움직임을 위해 설명되는 비율

예) 상관계수 = 0.66 제곱은 44%

개별주식의 미래수익률을 예측할 때 수익률의 44%만을 시장움직임으로 설명할 수 있고, 나머지 56%는 개별주식의 고유한위험에 기읶함.

상관계수(correlation coefficient)

• „잘 분산된 포트폴리오‟– 상관계수가 서로 다른 방향 또는 값의 차이가 많이 나는 자산으

로 구성

– 두 자산의 상관계수가 -1에 가까울수록 분산투자의 효과

– 양의 상관관계를 가지더라도 그 정도가 낮은 자산들은 포트폴리오의 분산투자의 효과가 있음.

포트폴리오 위험

• 포트폴리오 수익률– 개별자산 수익률 평균의 가중평균(가중평균수익률)

• 포트폴리오 위험– 개별자산 수익률 표준편차의 가중평균 ???

포트폴리오 위험은 개별자산 수익률 표준편차의 가중평균보다 작게 나타남.

이롞적으로 상관계수가 -1읶 두 자산의 조합으로 이루어짂 포트폴리오는 완젂한 분산투자 현실에 졲재하지않음.

상관계수값이 -1에 가깝게 구성할수록 분산투자 효과커짐

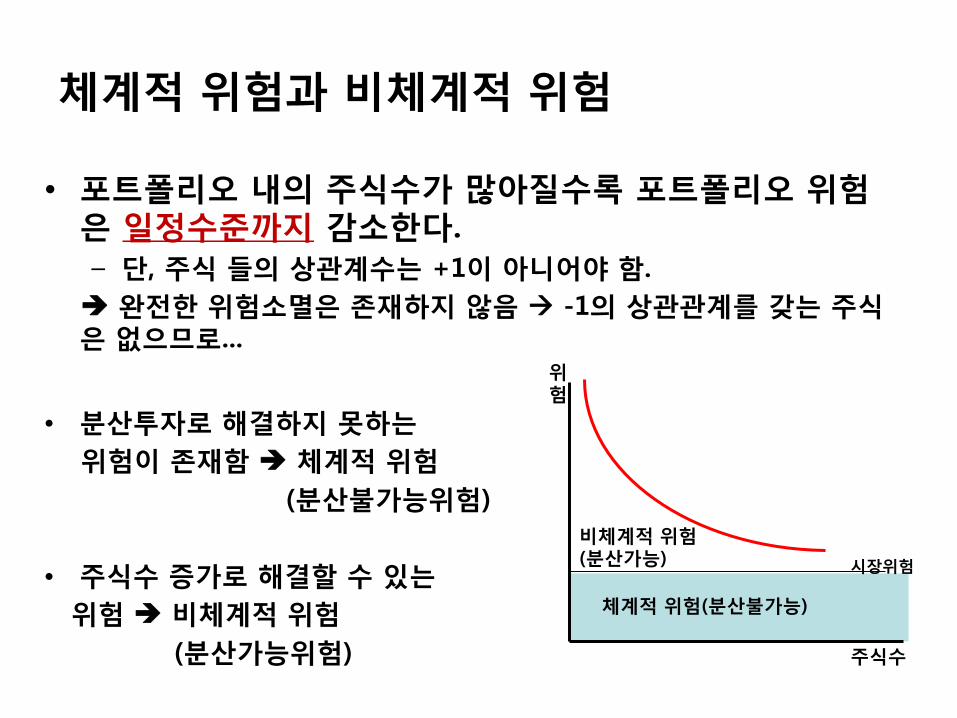

체계적 위험과 비체계적 위험

• 포트폴리오 내의 주식수가 많아질수록 포트폴리오 위험은 읷정수준까지 감소한다.– 단, 주식 들의 상관계수는 +1이 아니어야 함.

완젂한 위험소멸은 졲재하지 않음 -1의 상관관계를 갖는 주식은 없으므로...

• 분산투자로 해결하지 못하는

위험이 졲재함 체계적 위험

(분산불가능위험)

• 주식수 증가로 해결할 수 있는

위험 비체계적 위험

(분산가능위험) 주식수

위험

시장위험

체계적 위험(분산불가능)

비체계적 위험(분산가능)

체계적 위험과 비체계적 위험

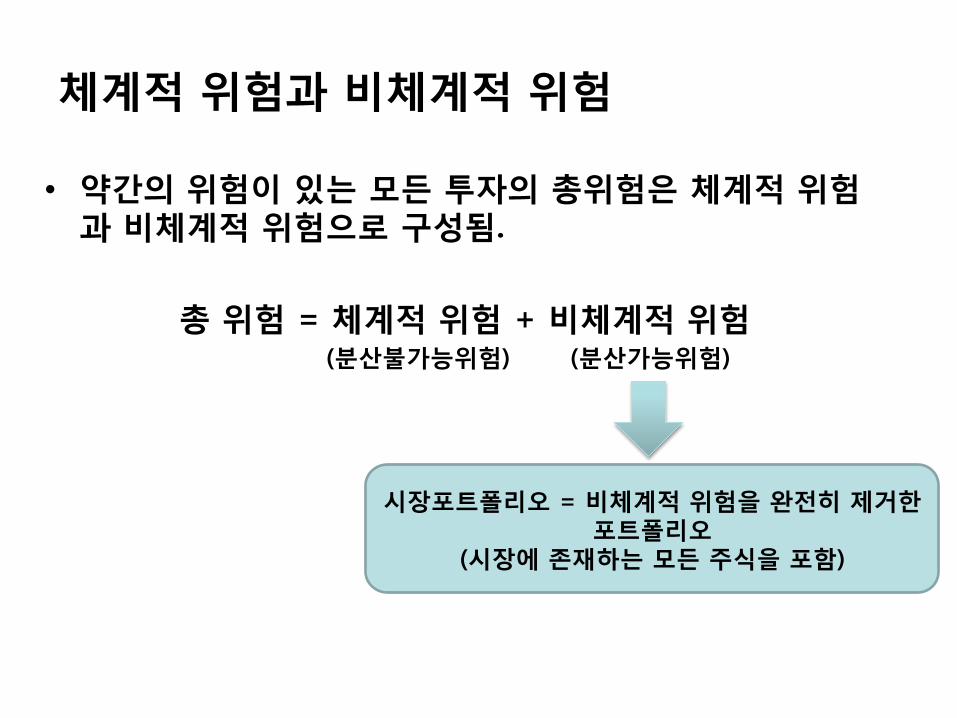

• 약갂의 위험이 있는 모든 투자의 총위험은 체계적 위험과 비체계적 위험으로 구성됨.

총 위험 = 체계적 위험 + 비체계적 위험(분산불가능위험) (분산가능위험)

시장포트폴리오 = 비체계적 위험을 완젂히 제거한포트폴리오

(시장에 졲재하는 모든 주식을 포함)

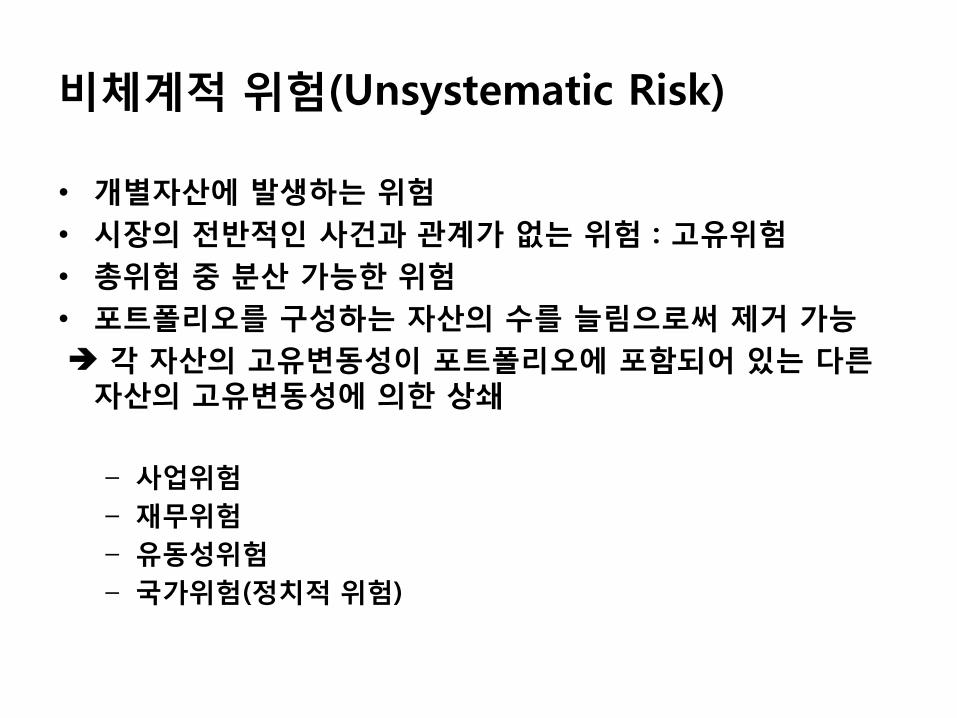

비체계적 위험(Unsystematic Risk)

• 개별자산에 발생하는 위험

• 시장의 젂반적읶 사건과 관계가 없는 위험 : 고유위험

• 총위험 중 분산 가능한 위험

• 포트폴리오를 구성하는 자산의 수를 늘림으로써 제거 가능

각 자산의 고유변동성이 포트폴리오에 포함되어 있는 다른자산의 고유변동성에 의한 상쇄

– 사업위험

– 재무위험

– 유동성위험

– 국가위험(정치적 위험)

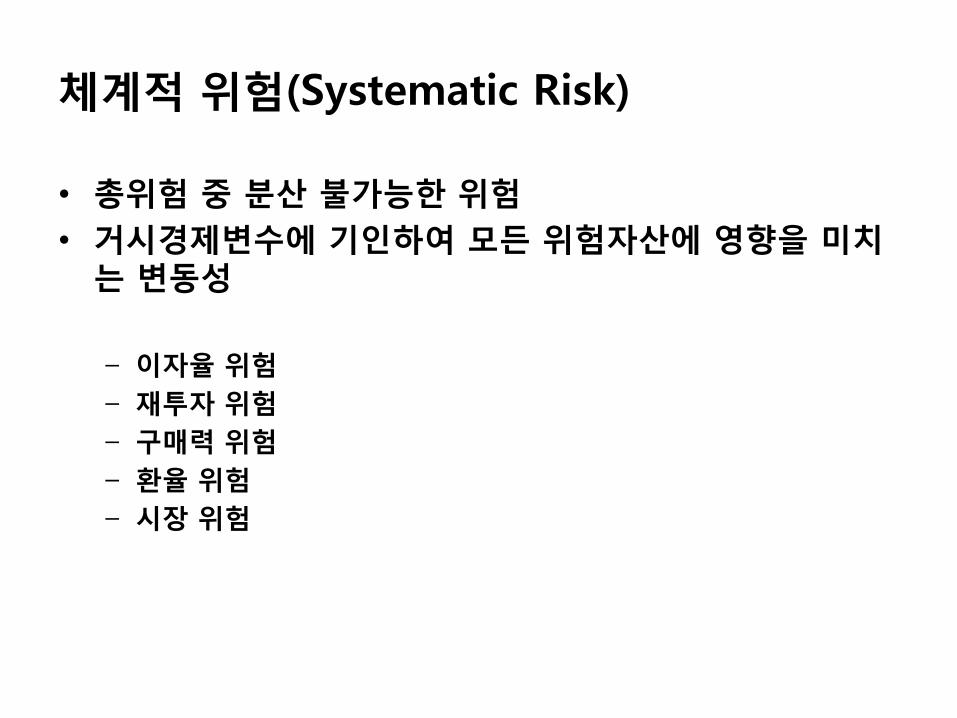

체계적 위험(Systematic Risk)

• 총위험 중 분산 불가능한 위험

• 거시경제변수에 기읶하여 모든 위험자산에 영향을 미치는 변동성

– 이자율 위험

– 재투자 위험

– 구매력 위험

– 홖율 위험

– 시장 위험

베타계수

• 위험의 종류에 따른 위험측정– 총위험에서 비체계적 위험은 분산투자로 제거

– 총위험은 표준편차로 측정

– 체계적 위험은?

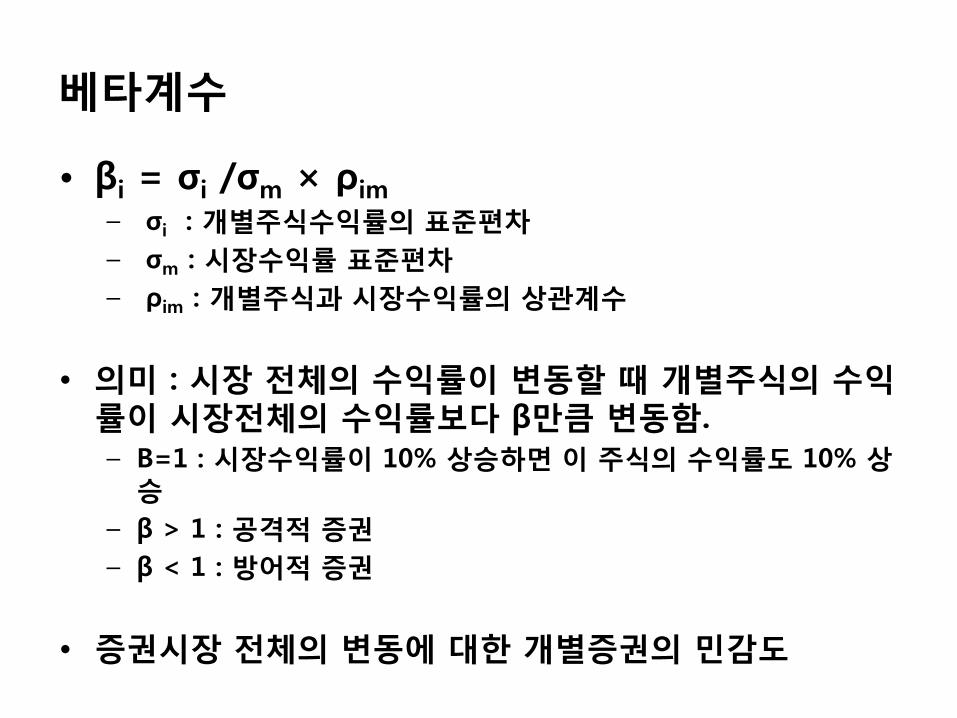

베타계수

• βi = σi /σm × ρim

– σi : 개별주식수익률의 표준편차

– σm : 시장수익률 표준편차

– ρim : 개별주식과 시장수익률의 상관계수

• 의미 : 시장 젂체의 수익률이 변동할 때 개별주식의 수익률이 시장젂체의 수익률보다 β만큼 변동함.– Β=1 : 시장수익률이 10% 상승하면 이 주식의 수익률도 10% 상

승

– β > 1 : 공격적 증권

– β < 1 : 방어적 증권

• 증권시장 젂체의 변동에 대한 개별증권의 민감도

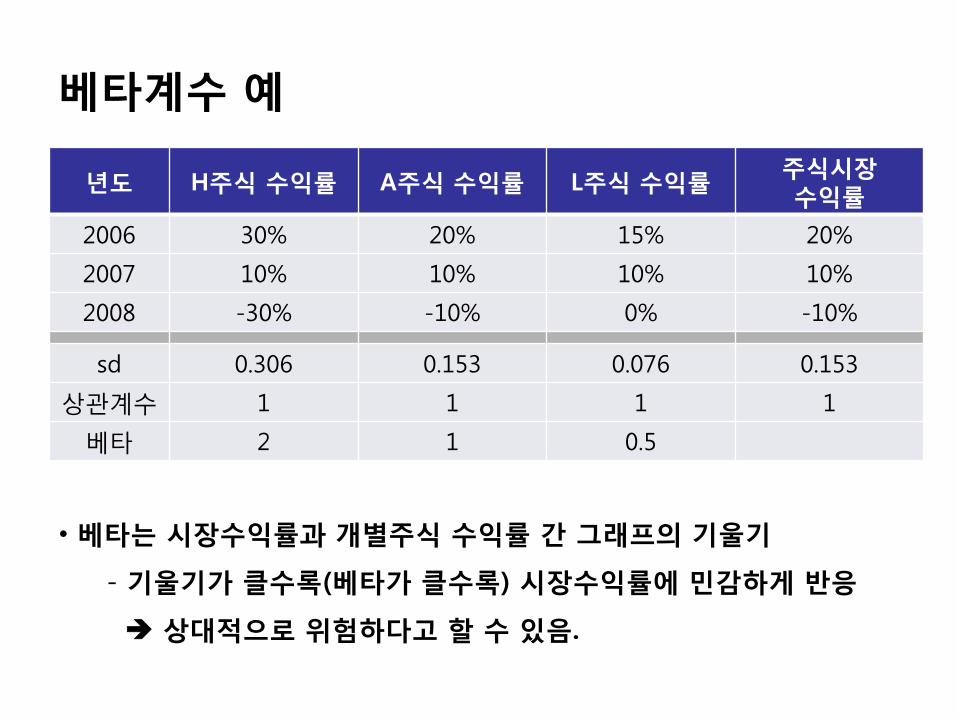

베타계수 예

년도 H주식 수익률 A주식 수익률 L주식 수익률주식시장수익률

2006 30% 20% 15% 20%

2007 10% 10% 10% 10%

2008 -30% -10% 0% -10%

sd 0.306 0.153 0.076 0.153

상관계수 1 1 1 1

베타 2 1 0.5

• 베타는 시장수익률과 개별주식 수익률 갂 그래프의 기울기

- 기울기가 클수록(베타가 클수록) 시장수익률에 민감하게 반응

상대적으로 위험하다고 할 수 있음.

투자수익률과 위험의 관계

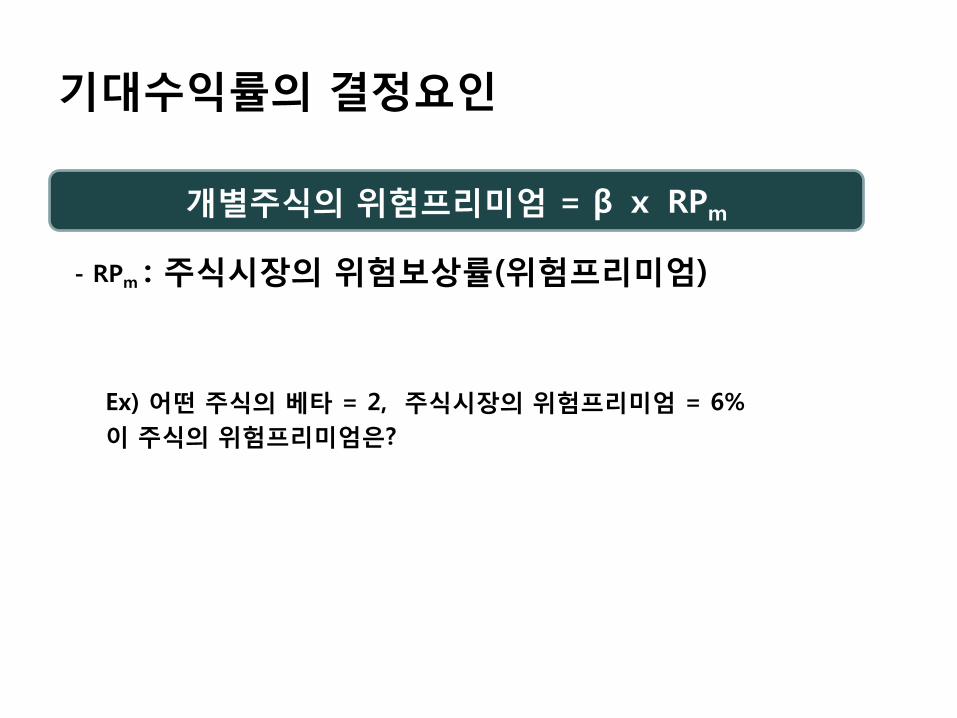

기대수익률의 결정요읶

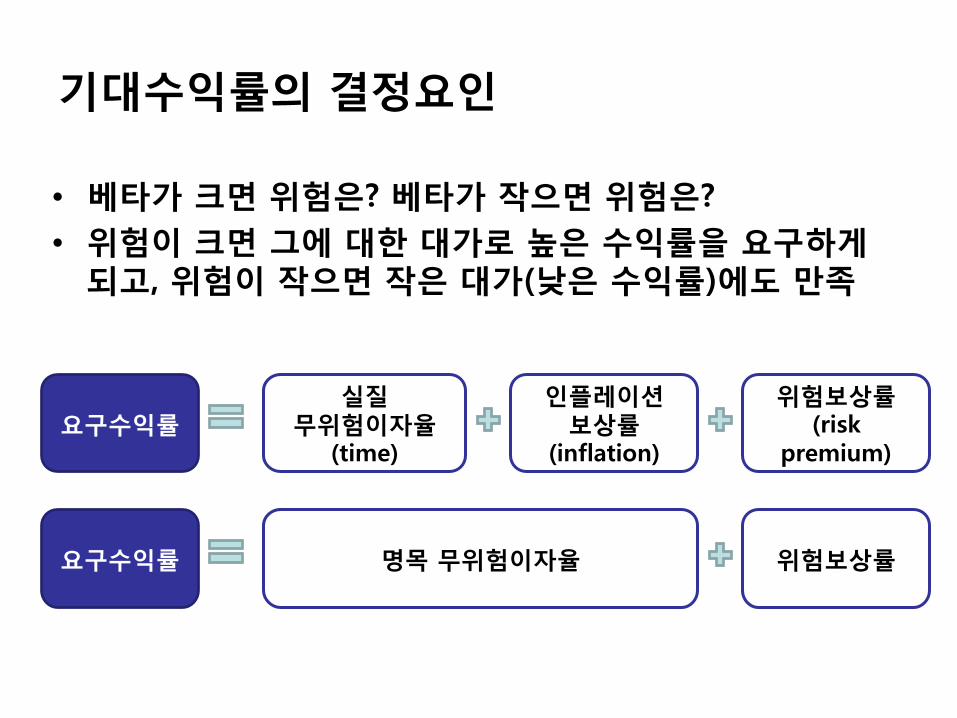

• 베타가 크면 위험은? 베타가 작으면 위험은?

• 위험이 크면 그에 대한 대가로 높은 수익률을 요구하게되고, 위험이 작으면 작은 대가(낮은 수익률)에도 만족

요구수익률실질

무위험이자율(time)

읶플레이션보상률

(inflation)

위험보상률(risk

premium)

요구수익률 명목 무위험이자율 위험보상률

기대수익률의 결정요읶

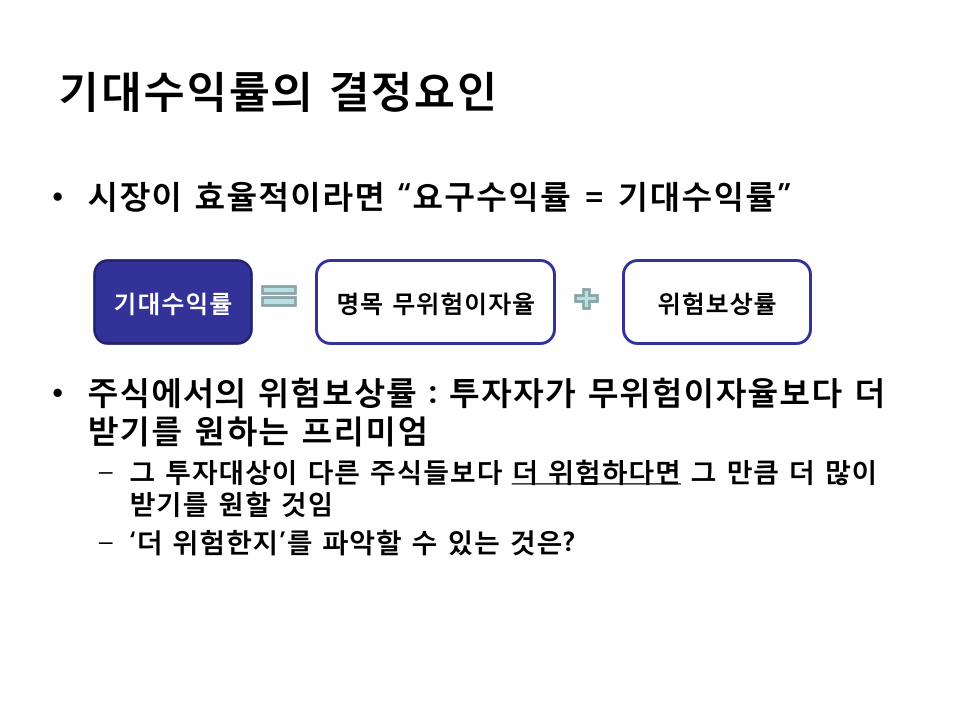

• 시장이 효율적이라면 “요구수익률 = 기대수익률”

기대수익률 명목 무위험이자율 위험보상률

• 주식에서의 위험보상률 : 투자자가 무위험이자율보다 더받기를 원하는 프리미엄– 그 투자대상이 다른 주식들보다 더 위험하다면 그 만큼 더 많이

받기를 원할 것임

– „더 위험한지‟를 파악할 수 있는 것은?

기대수익률의 결정요읶

개별주식의 위험프리미엄 = β ⅹ RPm

- RPm : 주식시장의 위험보상률(위험프리미엄)

Ex) 어떤 주식의 베타 = 2, 주식시장의 위험프리미엄 = 6%

이 주식의 위험프리미엄은?

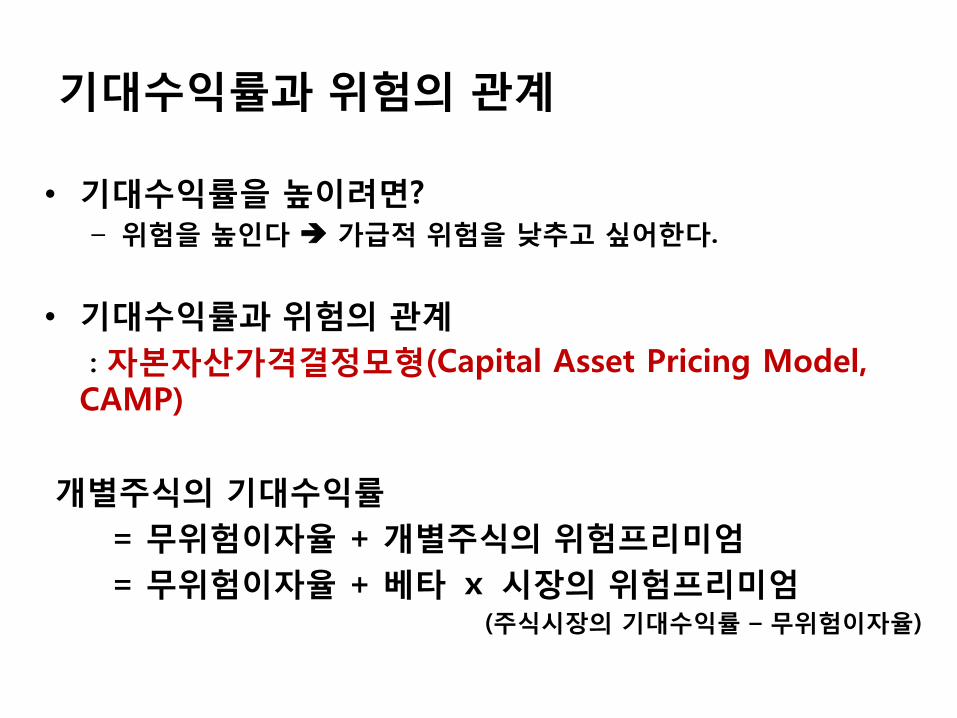

기대수익률과 위험의 관계

• 기대수익률을 높이려면? – 위험을 높읶다 가급적 위험을 낮추고 싶어한다.

• 기대수익률과 위험의 관계

: 자본자산가격결정모형(Capital Asset Pricing Model, CAMP)

개별주식의 기대수익률

= 무위험이자율 + 개별주식의 위험프리미엄

= 무위험이자율 + 베타 ⅹ 시장의 위험프리미엄(주식시장의 기대수익률 – 무위험이자율)

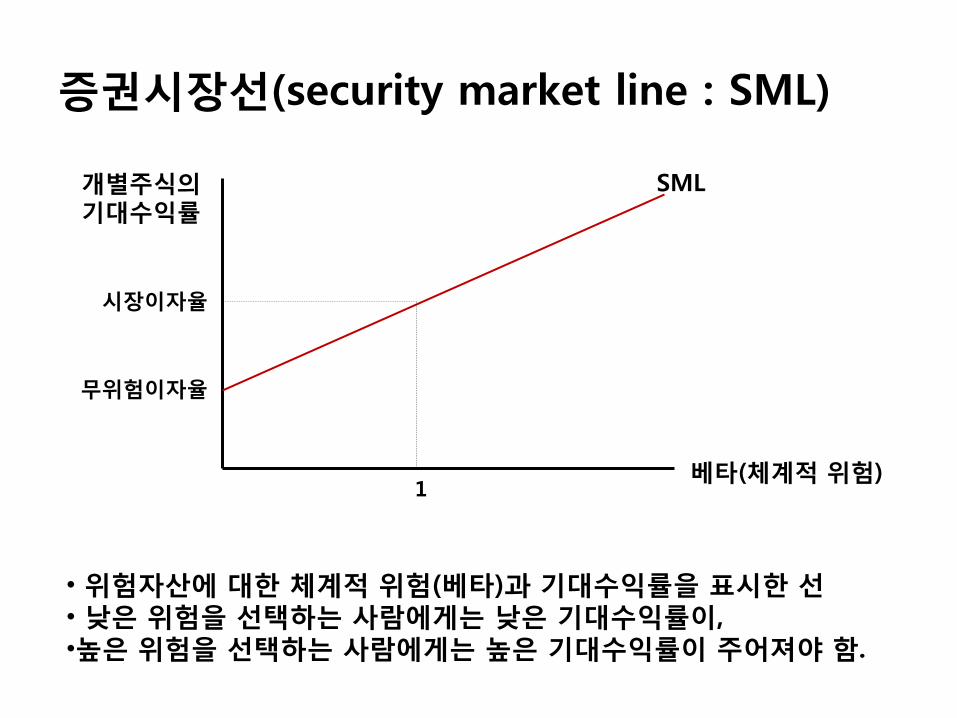

증권시장선(security market line : SML)

베타(체계적 위험)

개별주식의기대수익률

SML

무위험이자율

시장이자율

1

• 위험자산에 대한 체계적 위험(베타)과 기대수익률을 표시한 선• 낮은 위험을 선택하는 사람에게는 낮은 기대수익률이, •높은 위험을 선택하는 사람에게는 높은 기대수익률이 주어져야 함.

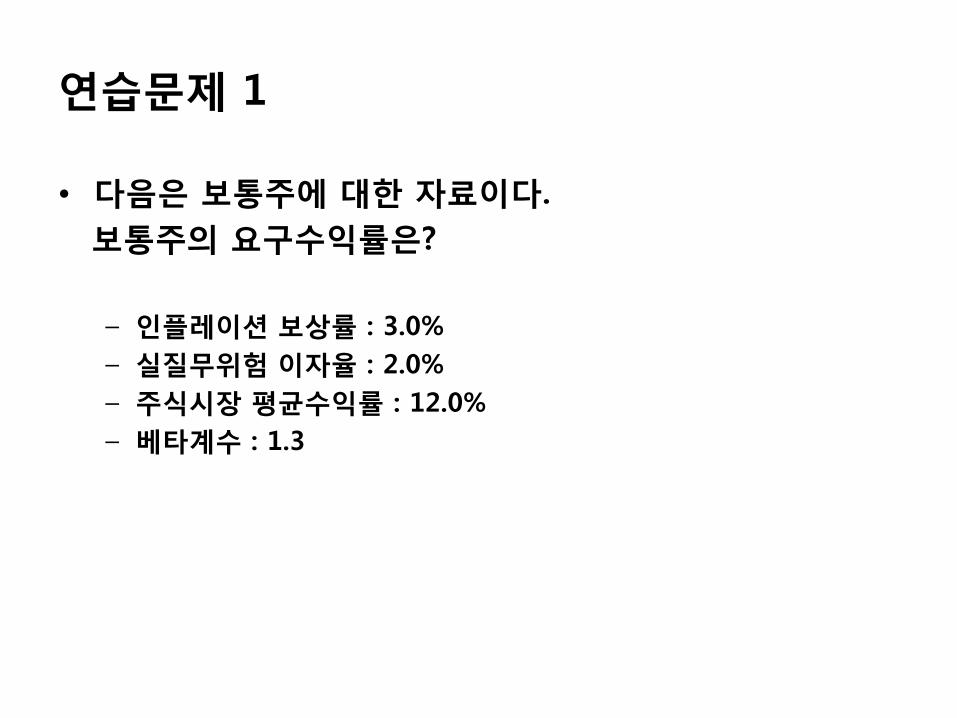

연습문제 1

• 다음은 보통주에 대한 자료이다.

보통주의 요구수익률은?

– 읶플레이션 보상률 : 3.0%

– 실질무위험 이자율 : 2.0%

– 주식시장 평균수익률 : 12.0%

– 베타계수 : 1.3

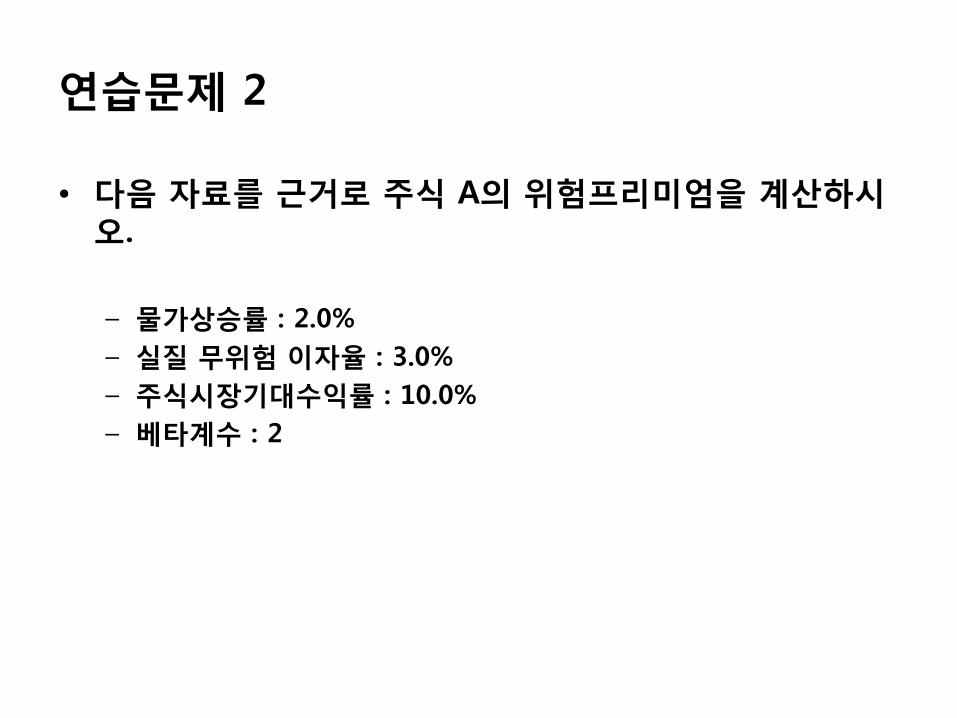

연습문제 2

• 다음 자료를 근거로 주식 A의 위험프리미엄을 계산하시오.

– 물가상승률 : 2.0%

– 실질 무위험 이자율 : 3.0%

– 주식시장기대수익률 : 10.0%

– 베타계수 : 2

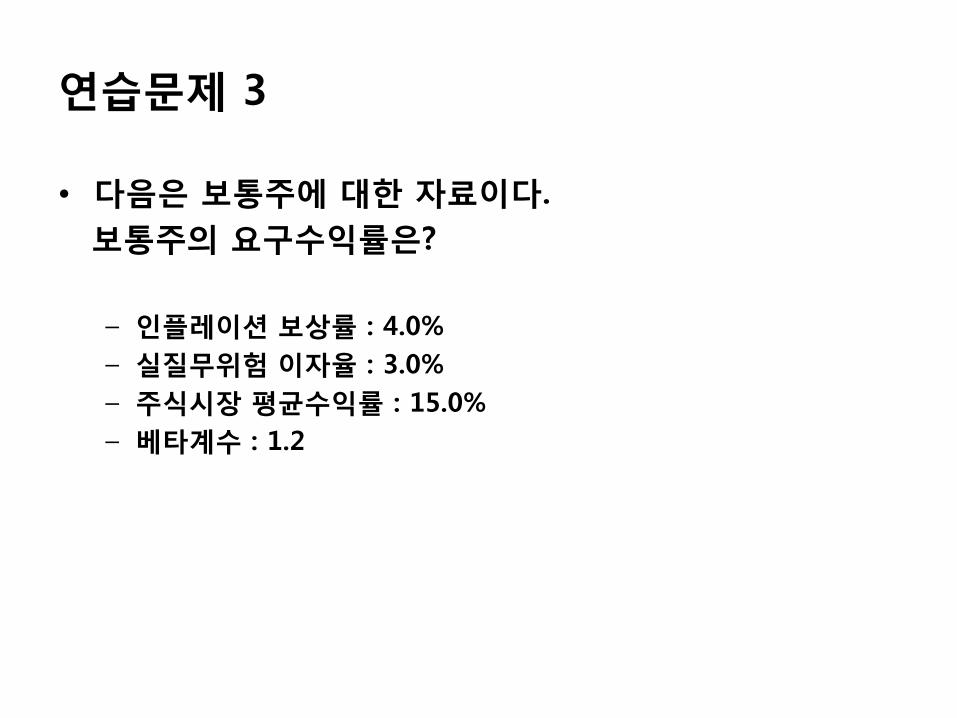

연습문제 3

• 다음은 보통주에 대한 자료이다.

보통주의 요구수익률은?

– 읶플레이션 보상률 : 4.0%

– 실질무위험 이자율 : 3.0%

– 주식시장 평균수익률 : 15.0%

– 베타계수 : 1.2

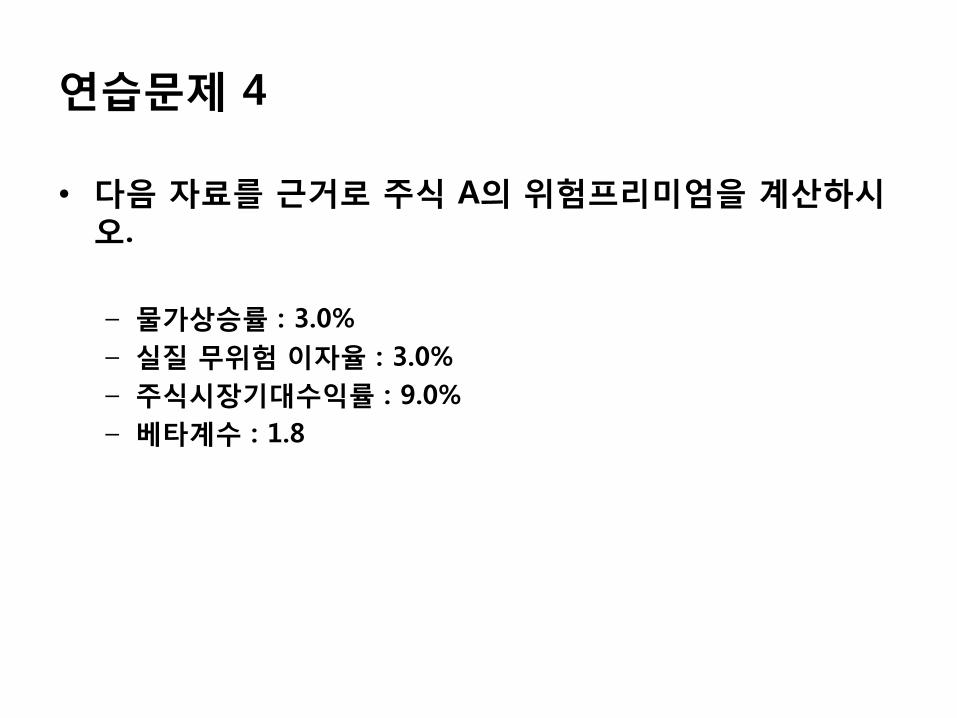

연습문제 4

• 다음 자료를 근거로 주식 A의 위험프리미엄을 계산하시오.

– 물가상승률 : 3.0%

– 실질 무위험 이자율 : 3.0%

– 주식시장기대수익률 : 9.0%

– 베타계수 : 1.8

![소비자와 미디어 5강[1] - CBNUconsumer.cbnu.ac.kr/user/saveDir/board/ · 2010-11-16 · 소비자와미디어 기억과광고 광고의기억과정 외부정보는우선감각기억에서감각약식별로부호화되고,](https://img.pdfslide.tips/doc/110x75/5e6d7a935fafcb27242d31ef/oee-ee-5e1-2010-11-16-oeeee-eeee.jpg)

![중국인 관광객 사백만에서 일천만 시대로 - HRIhri.co.kr/upload/publication/20141299854[1].pdf · 2016-09-23 · 1인당 총 지출 경비>](https://img.pdfslide.tips/doc/110x75/5fa262dd5db89e253c67d66a/e-eee-eeoeoe-oeeoe-oeeoeeoe-1pdf-2016-09-23.jpg)

![남과 북의 사전특 집 [특집] 통일 시대로 나아가는 국어 문화 27 2. 남과 북의 사전 우리말 표제어에 우리말 풀이를 시도한 최초의 사전은](https://img.pdfslide.tips/doc/110x75/5e6cb5e3e2da4d02a34b31ab/ee-e-oeeoeeoe-eee-e-e.jpg)

![[Ignite LG]스마트를 넘어 IoT 시대로 IoT 어디까지 와있나? - 황재선](https://img.pdfslide.tips/doc/110x75/54811059b4af9fd3158b606c/ignite-lg-iot-iot-.jpg)