Embed Size (px)

Citation preview

请阅读最后一页信息披露和重要声明

公

司

研

究

公

司

深

度

研

究

报

告

市场数据

报告日期 2014-1-6

收盘价(港元) 2.54

总股本(百万股) 560

流通股本(百万股) 173

总市值(亿港元) 15.41

流通市值(亿港元) 4.38

净资产(亿元) 3.94

总资产(亿元) 5.36

每股净资产(元) 0.70

数据来源:彭博资讯

相关报告

兴证香港研究部

(852)3509 5999

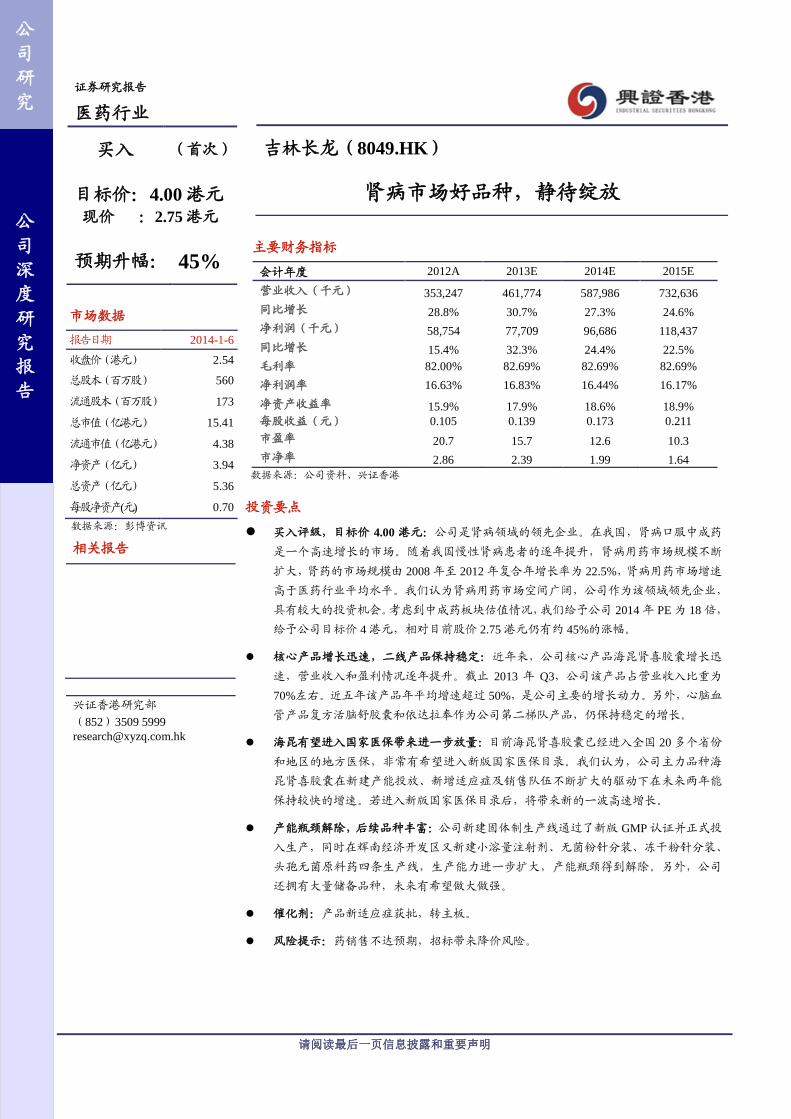

证券研究报告

医药行业

买入 (首次)

目标价:4.00 港元

现价 :2.75 港元

预期升幅: 45%

主要财务指标

会计年度 2012A 2013E 2014E 2015E

营业收入(千元) 353,247 461,774 587,986 732,636

同比增长 28.8% 30.7% 27.3% 24.6%

净利润(千元) 58,754 77,709 96,686 118,437

同比增长 15.4% 32.3% 24.4% 22.5%

毛利率 82.00% 82.69% 82.69% 82.69%

净利润率 16.63% 16.83% 16.44% 16.17%

净资产收益率 15.9% 17.9% 18.6% 18.9%

每股收益(元) 0.105 0.139 0.173 0.211

市盈率 20.7 15.7 12.6 10.3

市净率 2.86 2.39 1.99 1.64

数据来源:公司资料、兴证香港

投资要点

买入评级,目标价 4.00 港元:公司是肾病领域的领先企业。在我国,肾病口服中成药

是一个高速增长的市场。随着我国慢性肾病患者的逐年提升,肾病用药市场规模不断

扩大,肾药的市场规模由 2008 年至 2012 年复合年增长率为 22.5%,肾病用药市场增速

高于医药行业平均水平。我们认为肾病用药市场空间广阔,公司作为该领域领先企业,

具有较大的投资机会。考虑到中成药板块估值情况,我们给予公司 2014 年 PE 为 18 倍,

给予公司目标价 4 港元,相对目前股价 2.75 港元仍有约 45%的涨幅。

核心产品增长迅速,二线产品保持稳定:近年来,公司核心产品海昆肾喜胶囊增长迅

速,营业收入和盈利情况逐年提升。截止 2013 年 Q3,公司该产品占营业收入比重为

70%左右。近五年该产品年平均增速超过 50%,是公司主要的增长动力。另外,心脑血

管产品复方活脑舒胶囊和依达拉奉作为公司第二梯队产品,仍保持稳定的增长。

海昆有望进入国家医保带来进一步放量:目前海昆肾喜胶囊已经进入全国 20 多个省份

和地区的地方医保,非常有希望进入新版国家医保目录。我们认为,公司主力品种海

昆肾喜胶囊在新建产能投放、新增适应症及销售队伍不断扩大的驱动下在未来两年能

保持较快的增速。若进入新版国家医保目录后,将带来新的一波高速增长。

产能瓶颈解除,后续品种丰富:公司新建固体制生产线通过了新版 GMP 认证并正式投

入生产,同时在辉南经济开发区又新建小溶量注射剂、无菌粉针分装、冻干粉针分装、

头孢无菌原料药四条生产线,生产能力进一步扩大,产能瓶颈得到解除。另外,公司

还拥有大量储备品种,未来有希望做大做强。

催化剂:产品新适应症获批,转主板。

风险提示:药销售不达预期,招标带来降价风险。

吉林长龙(8049.HK)

肾病市场好品种,静待绽放

请阅读最后一页信息披露和重要声明 - 2 -

公司深度研究报告

目 录

1、公司基本情况 ...................................................................................................... - 3 -

1.1 公司简介 .......................................................................................................... - 3 -

1.2 公司发展历程 .................................................................................................. - 3 -

1.3 公司股权结构及管理层简介 .......................................................................... - 3 -

1.4 公司产品结构 .................................................................................................. - 4 -

2、公司核心产品及行业竞争格局 .......................................................................... - 6 -

2.1 公司肾病用药基本情况 .................................................................................. - 6 -

2.2 中国现代中成药市场增长迅速 ...................................................................... - 7 -

2.3 肾病用药周期长,市场空间广阔 .................................................................. - 8 -

2.4 公司心脑血管用药基本情况 ........................................................................ - 12 -

3、公司竞争优势及未来发展情况 ........................................................................ - 14 -

3.1 在中国肾病中成药领域具有领先优势 ........................................................ - 14 -

3.2 积极参加学术会议,销售网络覆盖全面 ................................................... - 14 -

3.3 通过新版 GMP 认证,生产能力大幅提升 .................................................. - 14 -

3.4 储备产品值得关注 ........................................................................................ - 15 -

4、财务分析 ............................................................................................................ - 16 -

4.1 收入利润增长稳定 ........................................................................................ - 16 -

4.2 毛利率保持在较高水平 ................................................................................ - 16 -

4.3 费用率情况 .................................................................................................... - 17 -

5、盈利预测与估值 ................................................................................................ - 18 -

5.1 收入稳定增长 ................................................................................................ - 18 -

5.2 毛利率有望继续提升 .................................................................................... - 18 -

5.3 充足的财政资源 ............................................................................................ - 18 -

附表 .......................................................................................................................... - 20 -

请阅读最后一页信息披露和重要声明 - 3 -

公司深度研究报告

1、公司基本情况

1.1 公司简介

吉林省辉南长龙生化业股份有限公司位于长白山脚下,通化市境内。

公司成立于 1989 年,经过 20 多年的发展,公司按照《公司法》和现代企业制度

严格规范,已发展成为高效益、高增长、高科技含量、集科研开发、生产经营、

市场销售为一体,能生产生化药、中成药、西药的中型制药企业,并跻身于全国

高科技制药先进企业行列。

公司是吉林省制药行业的骨干企业。被省政府命名为“优胜企业”,“突出贡献企

业”。1999年被省科委认定为高新技术企业,2000年吉林省首家全面通过国家GMP

认证的现代化制药企业。2001 年被科技部认定为国家重点高新技术企业、国家火

炬计划生物医药产业基地骨干企业。2001 年 5 月份,公司股票在香港创业版挂牌

上市,成为国内医药行业继北京同仁堂之后第二家在香港创业版上市的企业。

1.2 公司发展历程

公司最早是一家国有企业,1996 年重组成为一家股份有限公司。2000 年以前,主

要产品为复方活脑舒胶囊,占当年收入约40%。2001年公司完成H股创业板上市。

于 2003 年开发完成海昆肾喜胶囊,成为近 10 年公司重要增长点。

图 1、公司发展历程

数据来源:公司资料,兴证香港

1.3 公司股权结构及管理层简介

截止 2013 年 9 月 30 日,公司高管张弘持有公司股份 18.19%,张先生也是公司董

事长总经理及公司创办人之一。1989 年 10 月起任吉林省辉南长龙生化药业股份

有限公司董事长、总经理、党委书记至今,于企业管理、策略规划、业务营运及

财务等方面,尤其在中国制药企业的上述有关方面,拥有逾二十年经验,并负责

请阅读最后一页信息披露和重要声明 - 4 -

公司深度研究报告

监督管理决策之执行,确保制定良好的企业管治常规和经营方针,及制定集团的

整体发展策略。辉南县财源投资持有 14.63%,其他管理层及高管持有约 20%的股

份,公司股权结构如下。

图 2、股权结构

数据来源:公司资料,兴证香港

张弘先生,1955 年出生。公司董事长、总经理、党委书记,大学学历,高级经济

师。曾经担任的重要职务及任期:1978 年 9 月~1983 年 10 月,任辉南四中教师、

校团委书记;1983 年 11 月~1989 年 9 月,在县直机关及乡镇工作,曾任大椅山乡

副乡长;1989 年 10 月起任吉林省辉南长龙生化药业股份有限公司董事长、总经

理、党委书记至今。

赵宝刚先生,1967 年出生。公司执行董事、财务总监,大专学历,注册会计师,

注册评估师,高级济经师。1987 年 7 月~1990 年 7 月,在吉林财税高等专科学校

学习;1990 年 8 月~1995 年 5 月,在辉南县财政局任科长;1996 年 8 月~2006 年

12 月,任辉南长龙生化药业股份有限公司董事兼设备科长;2007 年 3 月任公司董

事兼财务总监。

张晓光先生,1964 年出生。公司执行董事、副总经理,大学学历,高级经济师。

1983 年 7 月~1989 年 9 月,任沈阳铁路局朝阳镇工务器材厂团委书记;1989 年 10

月~1990 年 11 月,任辉南县外贸局副局长;1990 年 12 月起任公司执行董事、副

总经理至今。

1.4 公司产品结构

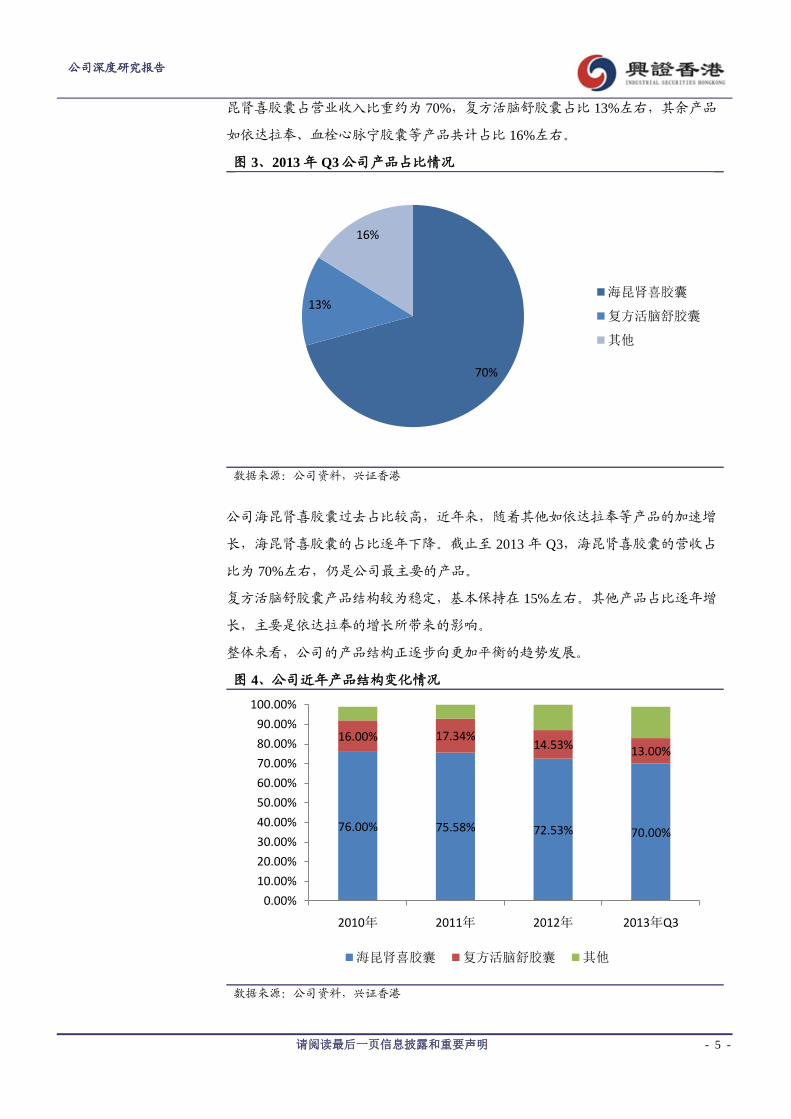

公司主要业务为生产及销售成药业务。截止至 2013 年前三季度,公司核心产品海

18.19%

14.63%

7.55%

28.74%

30.89% 张弘

辉南县财源投资

张晓光

其他内资股

H股流通股

请阅读最后一页信息披露和重要声明 - 5 -

公司深度研究报告

昆肾喜胶囊占营业收入比重约为 70%,复方活脑舒胶囊占比 13%左右,其余产品

如依达拉奉、血栓心脉宁胶囊等产品共计占比 16%左右。

图 3、2013 年 Q3 公司产品占比情况

数据来源:公司资料,兴证香港

公司海昆肾喜胶囊过去占比较高,近年来,随着其他如依达拉奉等产品的加速增

长,海昆肾喜胶囊的占比逐年下降。截止至 2013 年 Q3,海昆肾喜胶囊的营收占

比为 70%左右,仍是公司最主要的产品。

复方活脑舒胶囊产品结构较为稳定,基本保持在 15%左右。其他产品占比逐年增

长,主要是依达拉奉的增长所带来的影响。

整体来看,公司的产品结构正逐步向更加平衡的趋势发展。

图 4、公司近年产品结构变化情况

数据来源:公司资料,兴证香港

70%

13%

16%

海昆肾喜胶囊

复方活脑舒胶囊

其他

76.00% 75.58% 72.53% 70.00%

16.00% 17.34%14.53% 13.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

2010年 2011年 2012年 2013年Q3

海昆肾喜胶囊 复方活脑舒胶囊 其他

请阅读最后一页信息披露和重要声明 - 6 -

公司深度研究报告

2、公司核心产品及行业竞争格局

2.1 公司肾病用药基本情况

公司现有产品最大的是慢性肾病用药——海昆肾喜胶囊。该产品中国科学院海洋

研究所经过 10 多年研发,获得国家药监局新药证书。这是我国自实行新药证书以

来自主研制开发的第 17 个二类中药新药证书,也是我国目前唯一一项获国家批准

进入医药品流通领域的纯天然海洋生物新药。

海昆肾喜胶囊主要用于慢性肾功能衰竭(代偿期、失代偿期和尿毒症早期)湿浊

证,公司经过多年开拓,目前市场占有率较高。

图 5、核心产品海昆肾喜胶囊

数据来源:公司资料,兴证香港

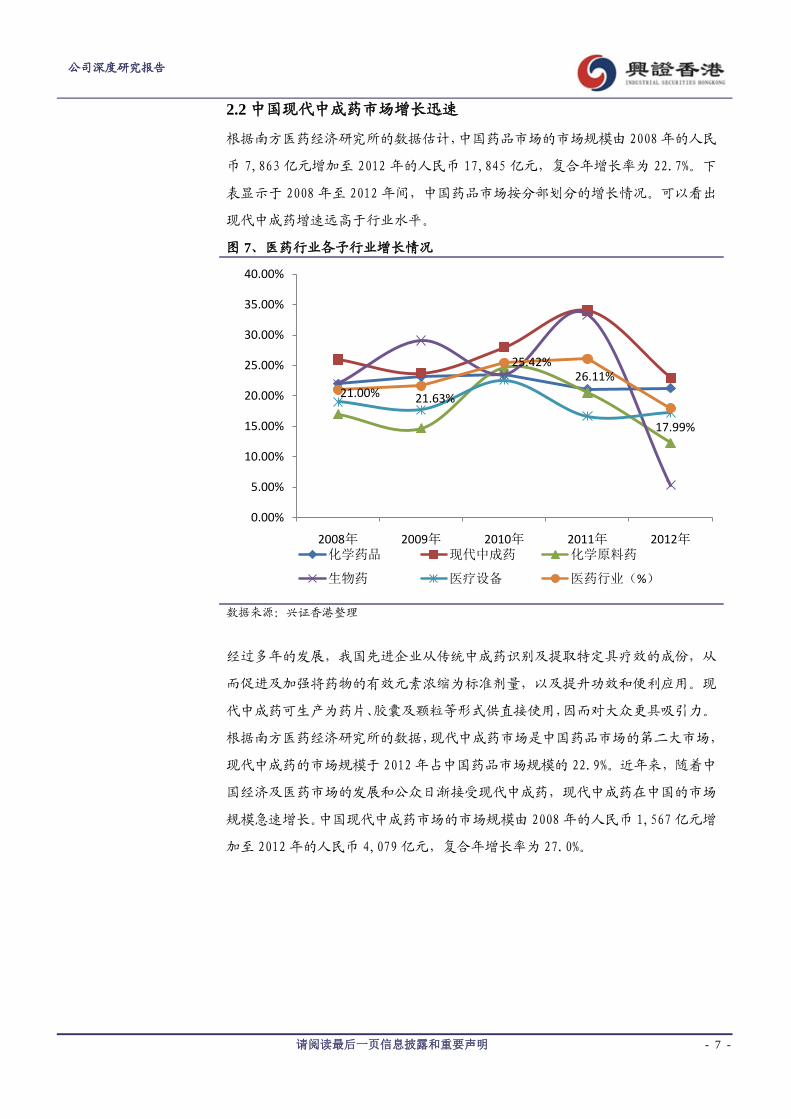

近年来,公司海昆肾喜胶囊增长迅速。近五年该产品年平均增速超过 50%,是公

司主要的增长动力。截止至 2013 年前三季度,公司“海昆肾喜胶囊”产品占营业

收入比重约为 70%,预计 2014 年该产品能保持较快增长。

图 6、2006-2013 年 Q3 公司海昆肾喜胶囊销售情况

数据来源:公司资料,兴证香港

82% 84%

43% 43%

61%

25%33%

0%10%20%30%40%50%60%70%80%90%100%

0.0

50.0

100.0

150.0

200.0

250.0

300.0

海昆肾喜胶囊(百万) 增长率(%)

请阅读最后一页信息披露和重要声明 - 7 -

公司深度研究报告

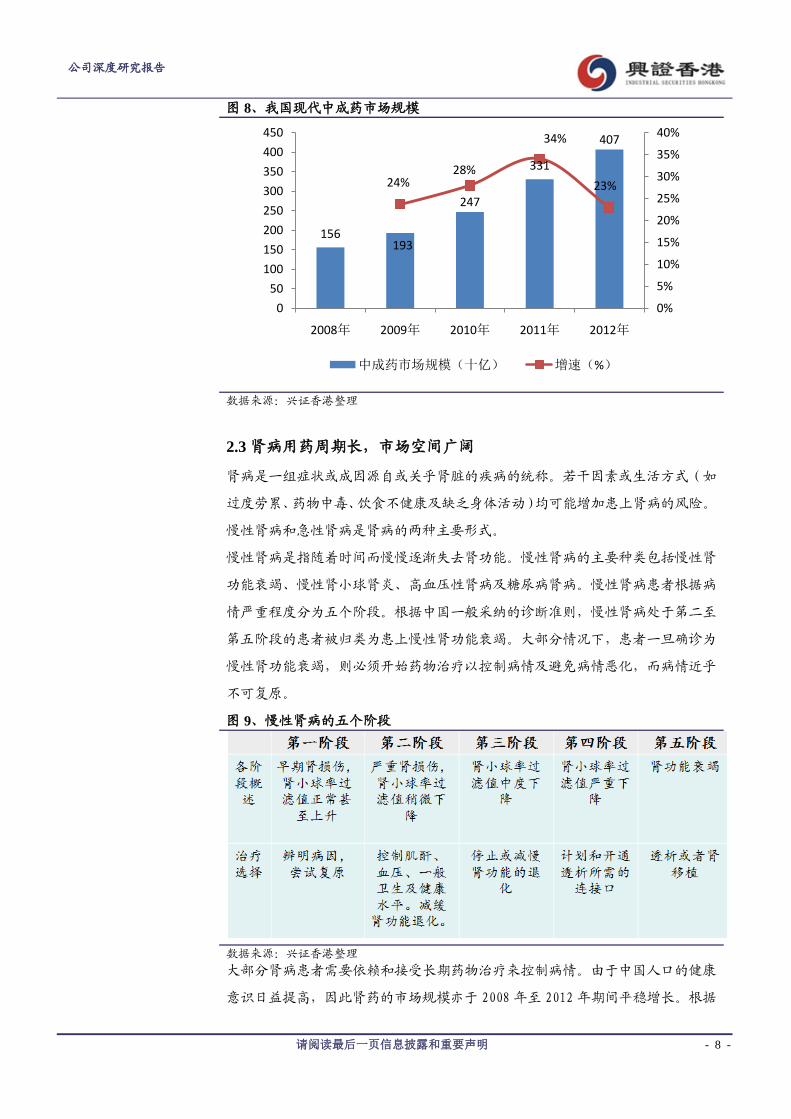

2.2 中国现代中成药市场增长迅速

根据南方医药经济研究所的数据估计,中国药品市场的市场规模由 2008年的人民

币 7,863 亿元增加至 2012 年的人民币 17,845 亿元,复合年增长率为 22.7%。下

表显示于 2008 年至 2012 年间,中国药品市场按分部划分的增长情况。可以看出

现代中成药增速远高于行业水平。

图 7、医药行业各子行业增长情况

数据来源:兴证香港整理

经过多年的发展,我国先进企业从传统中成药识别及提取特定具疗效的成份,从

而促进及加强将药物的有效元素浓缩为标准剂量,以及提升功效和便利应用。现

代中成药可生产为药片、胶囊及颗粒等形式供直接使用,因而对大众更具吸引力。

根据南方医药经济研究所的数据,现代中成药市场是中国药品市场的第二大市场,

现代中成药的市场规模于 2012年占中国药品市场规模的 22.9%。近年来,随着中

国经济及医药市场的发展和公众日渐接受现代中成药,现代中成药在中国的市场

规模急速增长。中国现代中成药市场的市场规模由 2008年的人民币 1,567亿元增

加至 2012年的人民币 4,079亿元,复合年增长率为 27.0%。

21.00% 21.63%

25.42%26.11%

17.99%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

2008年 2009年 2010年 2011年 2012年化学药品 现代中成药 化学原料药

生物药 医疗设备 医药行业(%)

请阅读最后一页信息披露和重要声明 - 8 -

公司深度研究报告

图 8、我国现代中成药市场规模

数据来源:兴证香港整理

2.3 肾病用药周期长,市场空间广阔

肾病是一组症状或成因源自或关乎肾脏的疾病的统称。若干因素或生活方式(如

过度劳累、药物中毒、饮食不健康及缺乏身体活动)均可能增加患上肾病的风险。

慢性肾病和急性肾病是肾病的两种主要形式。

慢性肾病是指随着时间而慢慢逐渐失去肾功能。慢性肾病的主要种类包括慢性肾

功能衰竭、慢性肾小球肾炎、高血压性肾病及糖尿病肾病。慢性肾病患者根据病

情严重程度分为五个阶段。根据中国一般采纳的诊断准则,慢性肾病处于第二至

第五阶段的患者被归类为患上慢性肾功能衰竭。大部分情况下,患者一旦确诊为

慢性肾功能衰竭,则必须开始药物治疗以控制病情及避免病情恶化,而病情近乎

不可复原。

图 9、慢性肾病的五个阶段

数据来源:兴证香港整理

大部分肾病患者需要依赖和接受长期药物治疗来控制病情。由于中国人口的健康

意识日益提高,因此肾药的市场规模亦于 2008 年至 2012 年期间平稳增长。根据

156193

247

331

407

24%28%

34%

23%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

50

100

150

200

250

300

350

400

450

2008年 2009年 2010年 2011年 2012年

中成药市场规模(十亿) 增速(%)

请阅读最后一页信息披露和重要声明 - 9 -

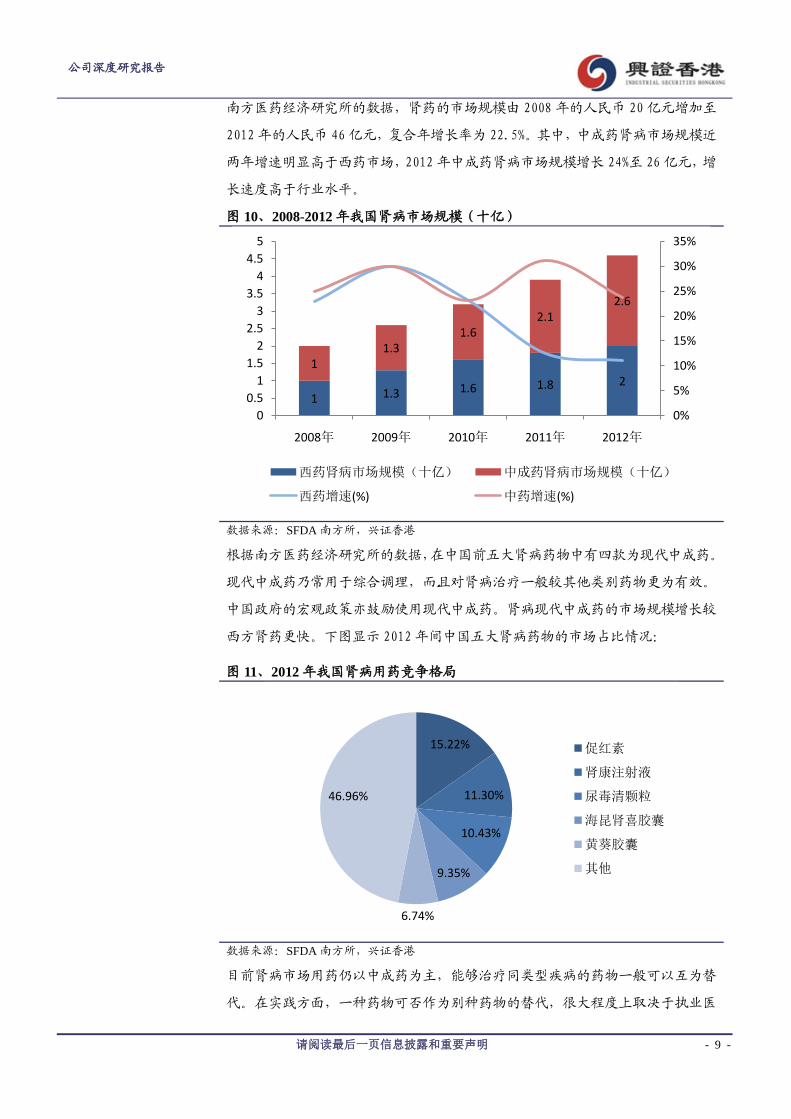

公司深度研究报告

南方医药经济研究所的数据,肾药的市场规模由 2008 年的人民币 20 亿元增加至

2012年的人民币 46亿元,复合年增长率为 22.5%。其中,中成药肾病市场规模近

两年增速明显高于西药市场,2012 年中成药肾病市场规模增长 24%至 26亿元,增

长速度高于行业水平。

图 10、2008-2012 年我国肾病市场规模(十亿)

数据来源:SFDA 南方所,兴证香港

根据南方医药经济研究所的数据,在中国前五大肾病药物中有四款为现代中成药。

现代中成药乃常用于综合调理,而且对肾病治疗一般较其他类别药物更为有效。

中国政府的宏观政策亦鼓励使用现代中成药。肾病现代中成药的市场规模增长较

西方肾药更快。下图显示 2012年间中国五大肾病药物的市场占比情况:

图 11、2012 年我国肾病用药竞争格局

数据来源:SFDA 南方所,兴证香港

目前肾病市场用药仍以中成药为主,能够治疗同类型疾病的药物一般可以互为替

代。在实践方面,一种药物可否作为别种药物的替代,很大程度上取决于执业医

1 1.3 1.6 1.8 2

11.3

1.62.1

2.6

0%

5%

10%

15%

20%

25%

30%

35%

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

2008年 2009年 2010年 2011年 2012年

西药肾病市场规模(十亿) 中成药肾病市场规模(十亿)

西药增速(%) 中药增速(%)

15.22%

11.30%

10.43%

9.35%

6.74%

46.96%

促红素

肾康注射液

尿毒清颗粒

海昆肾喜胶囊

黄葵胶囊

其他

请阅读最后一页信息披露和重要声明 - 10 -

公司深度研究报告

师对有关药物的专业知识及其处方模式。另外,产品进入医保情况以及价格也很

大程度上决定了患者的接受程度。市场主流产品进入医保情况及价格情况对比如

下。

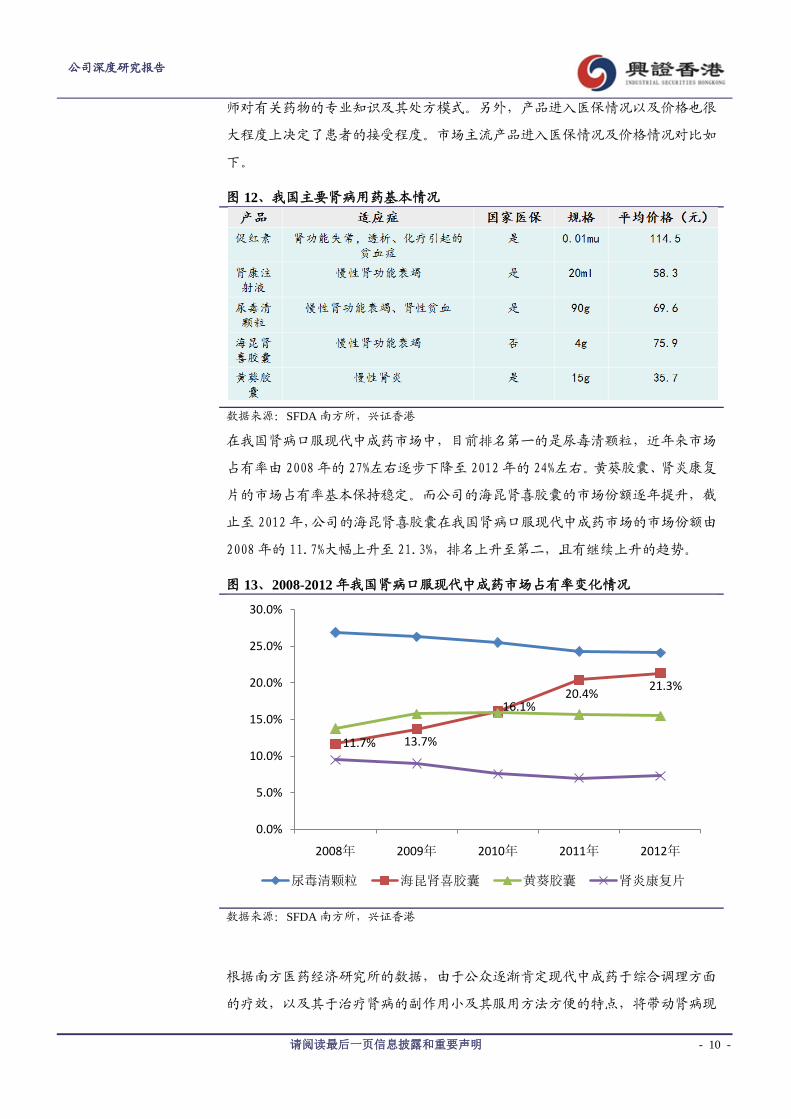

图 12、我国主要肾病用药基本情况

数据来源:SFDA 南方所,兴证香港

在我国肾病口服现代中成药市场中,目前排名第一的是尿毒清颗粒,近年来市场

占有率由 2008年的 27%左右逐步下降至 2012年的 24%左右。黄葵胶囊、肾炎康复

片的市场占有率基本保持稳定。而公司的海昆肾喜胶囊的市场份额逐年提升,截

止至 2012年,公司的海昆肾喜胶囊在我国肾病口服现代中成药市场的市场份额由

2008年的 11.7%大幅上升至 21.3%,排名上升至第二,且有继续上升的趋势。

图 13、2008-2012 年我国肾病口服现代中成药市场占有率变化情况

数据来源:SFDA 南方所,兴证香港

根据南方医药经济研究所的数据,由于公众逐渐肯定现代中成药于综合调理方面

的疗效,以及其于治疗肾病的副作用小及其服用方法方便的特点,将带动肾病现

11.7% 13.7%

16.1%20.4%

21.3%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

2008年 2009年 2010年 2011年 2012年

尿毒清颗粒 海昆肾喜胶囊 黄葵胶囊 肾炎康复片

请阅读最后一页信息披露和重要声明 - 11 -

公司深度研究报告

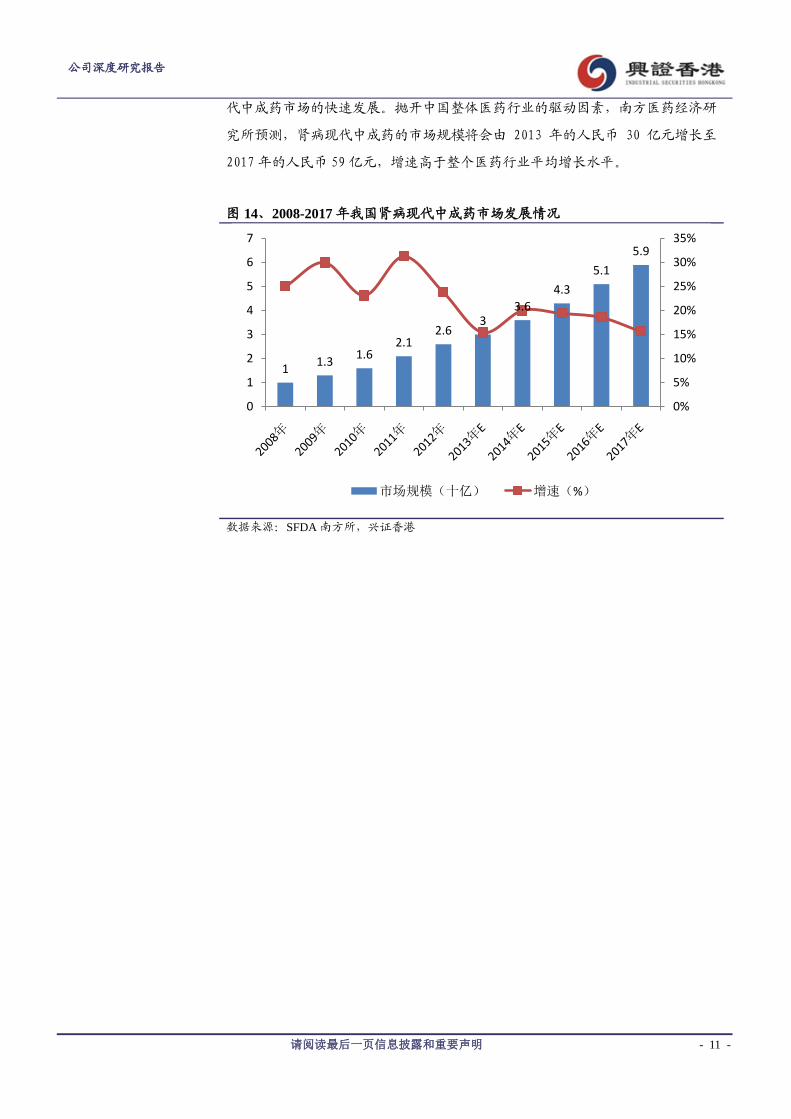

代中成药市场的快速发展。抛开中国整体医药行业的驱动因素,南方医药经济研

究所预测,肾病现代中成药的市场规模将会由 2013 年的人民币 30 亿元增长至

2017年的人民币 59亿元,增速高于整个医药行业平均增长水平。

图 14、2008-2017 年我国肾病现代中成药市场发展情况

数据来源:SFDA 南方所,兴证香港

11.3

1.62.1

2.63

3.6

4.3

5.1

5.9

0%

5%

10%

15%

20%

25%

30%

35%

0

1

2

3

4

5

6

7

市场规模(十亿) 增速(%)

请阅读最后一页信息披露和重要声明 - 12 -

公司深度研究报告

2.4 公司心脑血管用药基本情况

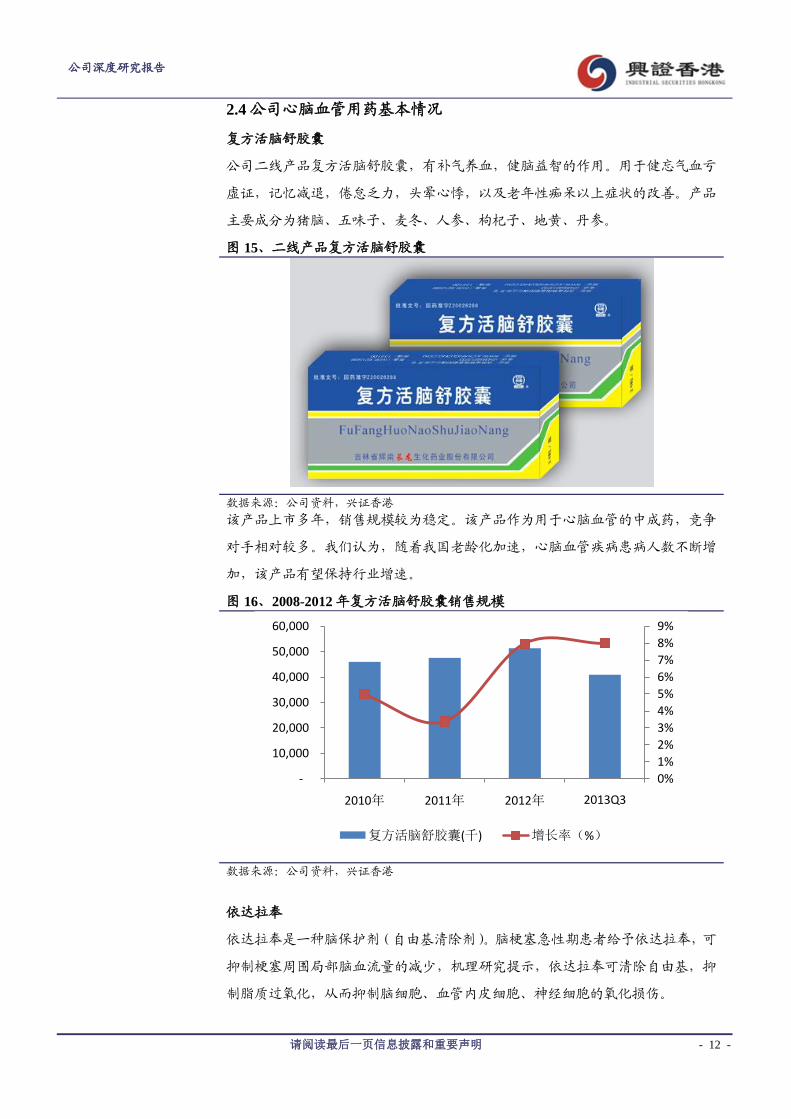

复方活脑舒胶囊

公司二线产品复方活脑舒胶囊,有补气养血,健脑益智的作用。用于健忘气血亏

虚证,记忆减退,倦怠乏力,头晕心悸,以及老年性痴呆以上症状的改善。产品

主要成分为猪脑、五味子、麦冬、人参、枸杞子、地黄、丹参。

图 15、二线产品复方活脑舒胶囊

数据来源:公司资料,兴证香港

该产品上市多年,销售规模较为稳定。该产品作为用于心脑血管的中成药,竞争

对手相对较多。我们认为,随着我国老龄化加速,心脑血管疾病患病人数不断增

加,该产品有望保持行业增速。

图 16、2008-2012 年复方活脑舒胶囊销售规模

数据来源:公司资料,兴证香港

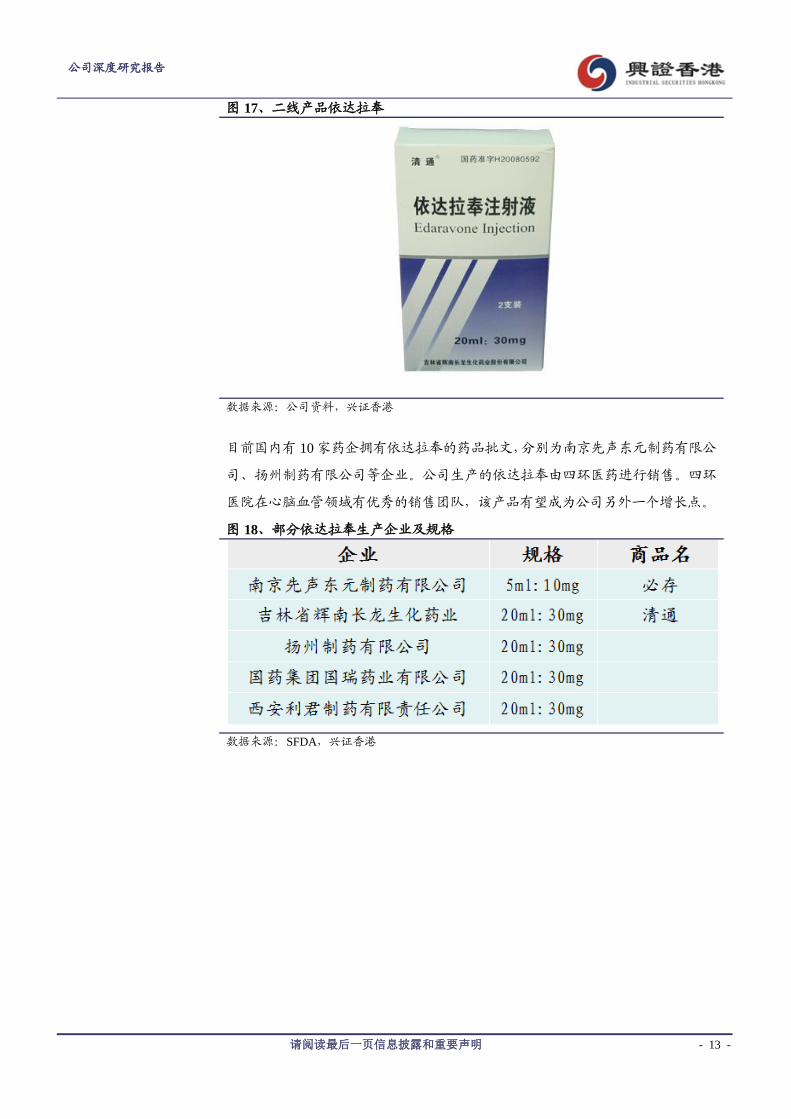

依达拉奉

依达拉奉是一种脑保护剂(自由基清除剂)。脑梗塞急性期患者给予依达拉奉,可

抑制梗塞周围局部脑血流量的减少,机理研究提示,依达拉奉可清除自由基,抑

制脂质过氧化,从而抑制脑细胞、血管内皮细胞、神经细胞的氧化损伤。

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

-

10,000

20,000

30,000

40,000

50,000

60,000

2010年 2011年 2012年 2013Q3

复方活脑舒胶囊(千) 增长率(%)

请阅读最后一页信息披露和重要声明 - 13 -

公司深度研究报告

图 17、二线产品依达拉奉

数据来源:公司资料,兴证香港

目前国内有 10 家药企拥有依达拉奉的药品批文,分别为南京先声东元制药有限公

司、扬州制药有限公司等企业。公司生产的依达拉奉由四环医药进行销售。四环

医院在心脑血管领域有优秀的销售团队,该产品有望成为公司另外一个增长点。

图 18、部分依达拉奉生产企业及规格

数据来源:SFDA,兴证香港

请阅读最后一页信息披露和重要声明 - 14 -

公司深度研究报告

3、公司竞争优势及未来发展情况

3.1 在中国肾病中成药领域具有领先优势

公司的海昆肾喜胶囊是国内用于治疗慢性肾功能衰竭的现代中成药。经过多年的

的临床研究和市场使用,公司的海昆肾喜胶囊已确立稳固的患者基础。

多年临床研究证明,公司的海昆肾喜胶囊能够同时降低血肌酐、尿素氮、尿蛋白

及白蛋白水平,改善脂质代谢紊乱,降低糖基化终末产物。公司的海昆肾喜胶囊

能有效保护残余肾功能,从而有延缓慢性肾功能衰竭发展进程,延后开展透析治

疗的需要,减少并发症风险。

根据南方医药经济研究所的数据,2008年至2012年,该产品以零售额计连续稳居

中国肾病口服现代中成药市场前三名。

准确定位让公司受惠于国内肾病口服现代中成药市场的快速增长,而公司的市场

领先地位能够提升公司在该市场增加市场份额的能力,并有助公司进一步巩固在

该市场的领导地位。我们认为,海昆肾喜胶囊将长期是中国肾病口服现代中成药

市场的领先产品。

3.2 积极参加学术会议,销售网络覆盖全面

公司近年来连续参加全国肾病大会,取得了优秀的成果。公司通过加大学术推广

的投入和向医疗机构分销产品的力度,销售网络进一步扩大,在公费药品市场中

的份额进一步加大。例如公司参与全国性专业学术会及派出专业人员到全国各地

举办讲座。学术推广活动不仅可以提升企业形象,而且公司可以借此开拓商机及

扩展业务网络。来自不同地区医疗机构的若干新客户都是从该等会议物色。

同时,公司已建立高质素的市场推广团队,注重与执业医师分享专科知识。透过

分享专科知识及信息,公司旨在让执业医师增进和更新有关公司的专科药物以及

相关治疗领域的其他信息的知识。为支持公司专注分享专科知识的市场推广策略,

公司的市场推广团队具有较高资质及能够与执业医师交流学术知识。公司的市场

推广团队的成员大多数成员拥有医学、药学、市场推广或其他相关领域的专业资

格。

3.3 通过新版 GMP 认证,生产能力大幅提升

2013年,公司新建固体制生产线通过了新版 GMP认证并正式投入生产,同时在辉

南经济开发区又新建小溶量注射剂、无菌粉针分装、冻干粉针分装、头孢无菌原

料药四条生产线,生产能力将进一步扩大。

请阅读最后一页信息披露和重要声明 - 15 -

公司深度研究报告

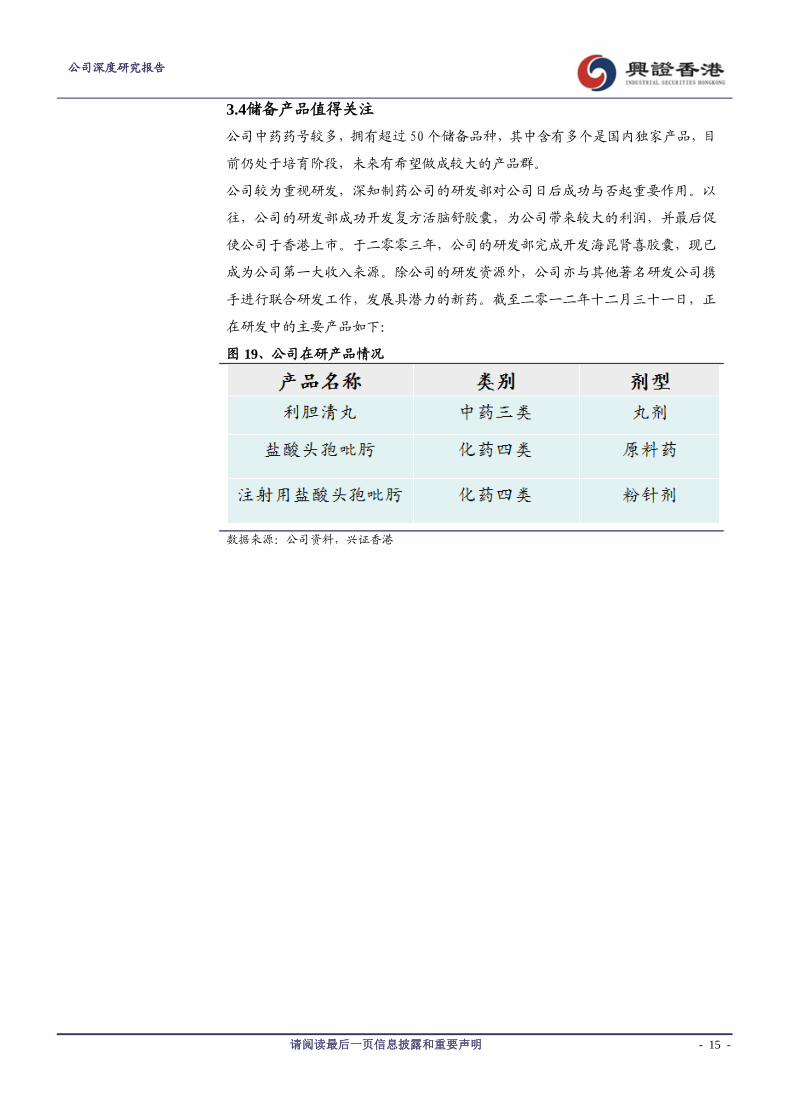

3.4储备产品值得关注

公司中药药号较多,拥有超过 50 个储备品种,其中含有多个是国内独家产品,目

前仍处于培育阶段,未来有希望做成较大的产品群。

公司较为重视研发,深知制药公司的研发部对公司日后成功与否起重要作用。以

往,公司的研发部成功开发复方活脑舒胶囊,为公司带来较大的利润,并最后促

使公司于香港上市。于二零零三年,公司的研发部完成开发海昆肾喜胶囊,现已

成为公司第一大收入来源。除公司的研发资源外,公司亦与其他著名研发公司携

手进行联合研发工作,发展具潜力的新药。截至二零一二年十二月三十一日,正

在研发中的主要产品如下:

图 19、公司在研产品情况

数据来源:公司资料,兴证香港

请阅读最后一页信息披露和重要声明 - 16 -

公司深度研究报告

4、财务分析

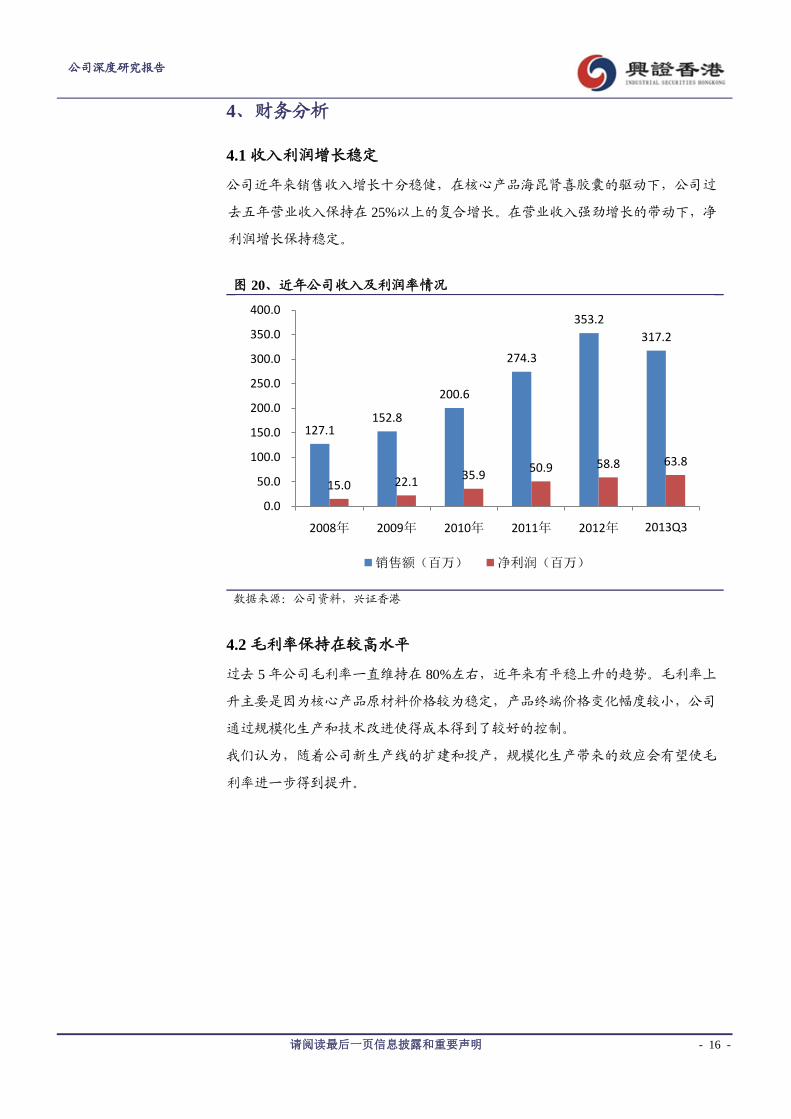

4.1 收入利润增长稳定

公司近年来销售收入增长十分稳健,在核心产品海昆肾喜胶囊的驱动下,公司过

去五年营业收入保持在 25%以上的复合增长。在营业收入强劲增长的带动下,净

利润增长保持稳定。

图 20、近年公司收入及利润率情况

数据来源:公司资料,兴证香港

4.2 毛利率保持在较高水平

过去 5 年公司毛利率一直维持在 80%左右,近年来有平稳上升的趋势。毛利率上

升主要是因为核心产品原材料价格较为稳定,产品终端价格变化幅度较小,公司

通过规模化生产和技术改进使得成本得到了较好的控制。

我们认为,随着公司新生产线的扩建和投产,规模化生产带来的效应会有望使毛

利率进一步得到提升。

127.1 152.8

200.6

274.3

353.2

317.2

15.0 22.1 35.9

50.9 58.8 63.8

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

2008年 2009年 2010年 2011年 2012年 2013Q3

销售额(百万) 净利润(百万)

请阅读最后一页信息披露和重要声明 - 17 -

公司深度研究报告

图 21、公司毛利率净利率情况

数据来源:公司资料,兴证香港

4.3 费用率情况

公司管理费用率过去一直控制在较低水平,近年来随着主营收入规模的不断扩大,

管理费用率略有降低。

随着公司针对海昆肾喜胶囊在学术推广方面的投入,公司的销售费用率近年略有

上升。由于目前市场开拓基本成熟,未来销售费用有望保持在合理水平。

图 22、公司费用率情况

数据来源:公司资料,兴证香港

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

2008年 2009年 2010年 2011年 2012年 2013Q3

毛利率(%) 净利率(%)

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

2008年 2009年 2010年 2011年 2012年

销售费用率(%) 管理费用率(%)

请阅读最后一页信息披露和重要声明 - 18 -

公司深度研究报告

5、盈利预测与估值

5.1 收入稳定增长

分产品来看,我们认为核心产品海昆肾喜胶囊仍是公司未来几年业绩增长的重要

推动力。

肾病用药市场空间广阔,随着我国慢性肾病患者的逐年提升,肾病用药市场规模

不断扩大,肾药的市场规模由 2008 年至 2012 年复合年增长率为 22.5%,肾病用

药市场增速高于医药行业平均水平。公司近年来连续参加全国肾病大会,取得了

优秀的成果。公司通过加大学术推广的投入和向医疗机构分销产品的力度,销售

网络进一步扩大,在公费药品市场中的份额进一步加大。同时,公司已建立高质

素的市场推广团队,注重与执业医师分享专科知识。我们认为,公司主力品种海

昆肾喜胶囊在新建产能投放、新增适应症及销售队伍不断扩大的驱动下在未来两

年能保持较快的增速。

公司二线产品较多集中在心脑血管领域,市场空间广阔。在公司不断培育下能保

持平稳增长。

5.2 毛利率有望继续提升

公司核心产品海昆肾喜胶囊的原材料是海带,成本价格稳定。多年来公司毛利率

维持在较高水平,近年来有平稳上升的趋势。

我们认为,随着公司新生产线的扩建和投产,规模化生产带来的效应会有望使毛

利率进一步得到提升。

5.3 充足的财政资源

截止于 2012 年 12 月底,公司拥有现金及等价物 0.9 亿元,公司新建厂区及新版

GMP 改造投入基本完成,未来需要大范围投资的可能性较小。公司拥有充足的财

政资源及内部资源支持未来的资本开支。

表 1、公司盈利预测假设

年份 2012 2013E 2014E 2015E

一线产品

主营业务收入(百万) 256 340 442 558

同比增长率% 25% 33% 30% 26%

毛利率% 89% 89% 89% 89%

二线产品

主营业务收入(百万) 97 121 145 174

同比增长率% 14.71% 24.71% 19.82% 20.33%

毛利率% 60% 63% 65% 65%

销售费用 /主营业务收入% 57.65% 57.00% 57.00% 57.00%

管理费用 /主营业务收入% 7.59% 8.00% 8.00% 8.00%

财务费用 /主营业务收入% 0.45% 0.01% 0.01% 0.01%

实际税率% 14.69% 15.00% 15.00% 15.00%

数据来源:公司资料,兴证香港

请阅读最后一页信息披露和重要声明 - 19 -

公司深度研究报告

表 2、公司盈利预测结果

年份 2012 2013E 2014E 2015E

营业收入(千) 353,247 461,774 587,986 732,636

增长率% 28.8% 30.7% 27.3% 24.6%

营业利润(千) 69,165 91,718 114,045 139,633

增长率% 11.81% 32.61% 24.34% 22.44%

净利润(千) 58,754 77,709 96,686 118,437

增长率% 15.4% 32.3% 24.4% 22.5%

最新摊薄每股收益(元) 0.105 0.139 0.173 0.211

动态市盈率(倍) 20.7 15.7 12.6 10.3

市净率(倍) 2.86 2.39 1.99 1.64

数据来源:公司资料,兴证香港

我们采用 PE 法为公司估值。公司是肾病领域的领先企业,随着我国慢性肾病患

者的逐年提升,肾病用药市场规模不断扩大,肾药的市场规模由 2008 年至 2012

年复合年增长率为 22.5%,肾病用药市场增速高于医药行业平均水平。我们认为

肾病用药市场空间广阔,公司作为该领域领先企业,具有较大的投资机会。考虑

到中成药板块估值情况,我们给予公司 2014 年 PE 为 18 倍,给予公司目标价 4

港元,相对目前股价 2.75 港元仍有约 45%的涨幅。

表 3、同行业公司估值对比情况

数据来源:公司资料,兴证香港

PE名称 代码 最新价 市值 2012年 2013年 2014年港股公司康臣药业 1681.HK 5.89 58.13 34.81 29.07 25.27同仁堂科技 1666.HK 25.25 162.00 34.00 28.00 22.00同仁堂国药 8138.HK 10.16 84.33 54.00 39.14 19.80中国中药 570.HK 3.10 78.30 39.56 23.80 17.20白云山 874.HK 28.05 362.00 71.00 29.00 21.30港股平均 46.67 29.80 21.11吉林长龙 8049.HK 2.75 15.41 20.70 15.70 12.60

请阅读最后一页信息披露和重要声明 - 20 -

公司深度研究报告

附表

资产负债

表

2012A 2013E 2014E 2015E 利润表 2012A 2013E 2014E 2015E

单位:千 单位:千

现金及等价

物

89,374 108,955 122,246 171,899 收入 353,247 461,774 587,986 732,636

应收帐款 106,209 116,830 128,513 141,364 毛利 289,654 381,841 486,205 605,817

存货 35,342 40,643 46,740 53,751 其他收入 9,977 8,976 9,935 8,918

其他流动资

产 94,394 103,788 114,122 125,488 销售费用 -203,658 -263,211 -335,152 -417,602

总流动资产 325,319 370,217 411,621 492,502 行政开支 -26,808 -36,942 -47,039 -58,611

其他开支 0 0 0 0

固定资产 107,462 112,835 118,477 122,031 经营利润 69,165 91,718 114,045 139,633

无形资产 15,855 15,696 15,539 15,384 融资成本 -296 -296 -296 -296

生物资产 2,850 3,107 6,213 12,426 税前利润 68,869 91,422 113,749 139,337

总资产 536,052 586,286 636,170 726,576 所得税 -10,115 -13,713 -17,062 -20,901

税后利润 58,754 77,709 96,686 118,437

少数股东权

益

0 0 0 0

其他应付款 83,589 83,589 84,156 49,759 归母净利润 58,754 77,709 96,686 118,437

应付帐款 7,953 7,953 8,351 8,768 EBITDA 75,608 99,240 121,943 147,769

其他流动负

债

30,344 30,344 11,213 9,438

总流动负债 121,886 101,880 62,782 34,798 主 要 财 务

比率

2012A 2013E 2014E 2015E

长期借款 4,784 4,883 4,984 4,683

递延税项 15,063 7,658 0 0 盈利能力

负债总额 141,794 114,377 97,632 79,658 毛利率(%) 82.0% 82.7% 82.5% 82.3%

净利率(%) 16.6% 16.8% 16.4% 16.2%

股本 560,250 560,250 560,250 560,250

股东权益 394,258 471,910 568,539 686,919 营运表现

SG&A/收入(%)

65.2% 65.0% 65.0% 65.0%

每股净资产

(元) 0.70 0.84 1.01 1.23 实际税率(%) 14.7% 15.0% 15.0% 15.0%

营运资金 203,433 268,337 348,839 457,705

现金流量表 2012A 2013E 2014E 2015E 股息支付率(%)

0.1% 0.1% 0.1% 0.0%

单位:千 存货周转天

数

123.1 128.6 123.0 126.2

EBITDA 75,608 99,240 121,943 147,769 应付账款天

数

190.2 211.8 210.1 211.1

融资成本(收入) 296 296 296 296 应收账款天

数 180.2 166.0 149.8 138.0

营运资金变化 -14,896 -10,176 -11,489 -13,051

所得税 -10,115 -13,713 -17,062 -20,901 财务状况

营运现金流 50,893 75,647 93,688 114,113 负债/权益 36% 33% 28% 26%

购买物业 -2,294 -2,294 -2,294 -2,294 收入/总资产 66% 79% 92% 101%

支付在建工程 -69,305 -69,305 -69,305 -69,305 总资产/权益 1.36 1.24 1.12 1.06

投资活动现金流 -53,983 -56,990 -73,998 -74,006 盈利对利息

倍数 234 310 385 472

已付股息 -57 -57 -57 -57 总资产收益

率 11.8% 13.8% 15.8% 17.4%

其他融资活动 22,462 982 -6,342 9,602 净资产收益

率 15.9% 17.9% 18.6% 18.9%

融资活动现金流 22,405 925 -6,399 9,545

现金变化 19,315 21,421 16,635 44,157

估 值 比 率

(倍)

期初持有现金 70,059 89,374 110,795 127,430 PE 19.1 14.5 11.6 9.5

期末持有现金 89,374 110,795 127,430 171,587 PB 2.86 2.39 1.99 1.64

数据来源:公司资料、兴证香港

请阅读最后一页信息披露和重要声明 - 21 -

公司深度研究报告

投资评级说明

行业评级报告发布日后的 12 个月内行业股票指数的涨跌幅度相对同期恒生指数的涨跌幅为基准,投资建议的

评级标准为:

推荐:相对表现优于市场

中性:相对表现与市场持平

回避:相对表现弱于市场

公司评级报告发布日后的 12 个月内公司的涨跌幅度为基准,投资建议的评级标准为:

买入:涨幅大于 15%

增持:涨幅在 5%~15%之间

中性:涨幅在-5%~5%之间

减持:涨幅小于-5%

机构客户部联系方式

香港德辅道中 199 号无限极广场 32 楼 3201 室

总机:(852)35095999

传真:(852)35095900

请阅读最后一页信息披露和重要声明 - 22 -

公司深度研究报告

【免责声明】

本研究报告乃由兴证(香港)证券经纪有限公司(持有香港证券及期货事务监察委员会(「香港证监会」)

第 1(证券交易)、4(就证券提供意见)类受规管活动牌照)备发。接收并阅读本研究报告,则意味着收件

人同意及接纳以下的条款及声明内容。

本报告并非针对或意图发送予或为任何就发送、发布、可得到或使用此报告而使兴证(香港)证券经纪

有限公司、兴证(香港)期货有限公司、兴证(香港)资产管理有限公司及兴证(香港)融资有限公司(统

称「兴证香港」)违反当地的法律或法规或可致使兴证香港受制于相关法律或法规的任何地区、国家或其他管

辖区域的公民或居民,包括但不限于美国及美国公民(1934 年美国《证券交易所》第 15a-6 条例定义为本「主

要美国机构投资者」除外)。

本报告仅提供予收件人,其所载的信息、材料或分析工具仅提供予收件人作参考及提供资讯用途,当中

对任何公司及证券之提述均非旨在提供完整之描述,并不应被视为销售、购买或认购证券或其他金融工具的

要约或要约邀请。本报告所提述之证券或不能在某些司法管辖区出售。未经兴证香港事先书面许可,收件人

不得以任何方式修改、发送或复制本报告及其所包含的内容予其他人士。

兴证香港相信本报告所载资料的来源及观点的出处均属可靠,惟兴证香港并不明示或默示地保证其准确

性及/或完整性。除非法律法规有明确规定,兴证香港或其任何董事、雇员或代理人概不就任何第三方因使用

/依赖本报告所载内容而引致的任何类型的直接的、间接的、随之而发生的损失承担任何责任。

本报告并非针对特定收件人之特定投资目标、财务状况及投资需求所编制,因此所提述的证券不一定(或

在相关时候不一定持续)适合所有收件人。本报告之观点、推荐、建议或意见不一定反映兴证香港或其集团

的立场,分析员对本报告提述证券的观点可因市场变化而改变,惟兴证香港没有责任通知收件人该等观点的

变更。收件人不应单纯依赖本报告而取代其独立判断,收件人在作出投资决定前,应自行分析及/或咨询专业

顾问的意见。兴证香港的持牌人员或会向有关客户及集团成员公司提供可能与本报告所表达意见不同之口头

或书面市场评论或买卖建议。兴证香港并无责任向收件人提供该等其他建议或交易意见。

兴证香港及其集团、董事、高级职员及雇员(撰写全部或部分本报告的研究员除外),将可能不时于本报

告提述之证券持有长仓、短仓或作为主事人,进行该等证券之买卖。此外,兴证香港及其集团成员公司或可

能与本报告所提述或有关之公司不时进行业务往来,或为其担任市场庄家,或被委任替其证券进行承销,或

可能以委托人身份替客户买入或沽售其证券,或可能为其担任或争取担任并提供投资银行、财务顾问、包销、

融资或其他服务,或替其从其他实体寻求同类型之服务。收件人在阅读本报告时,应留意任何所有上述的情

况均可能引致真正的或潜在的利益冲突。

【分析师声明】

本研究报告由兴证(香港)证券经纪有限公司之分析员撰写。(1)本研究报告所表述的任何观点均准确

地反映了分析员个人对标的证券及发行人的观点;(2)该分析员所得报酬的任何组成部分无论在过去、现在

及未来均不会直接或间接地与研究报告所表述的具体建议或观点相联系;(3)对于提述之证券,该分析员并

无接收到可以影响他们建议的内幕消息/非公开股价敏感消息。