Embed Size (px)

Citation preview

163 - 186 صفحات / 87 تابستان /83شمارة / مجله تحقيقات اقتصادي

آن با كشورهاي در مقايسة و ايران دربرآورد تالش مالياتي ∗ منتخبتوسعةحال

قطميري محمدعلي [email protected] بخش اقتصاد دانشگاه شيرازدانشيار

كريم اسالملوئيان [email protected] ز دانشيار بخش اقتصاد دانشگاه شيرا

17/7/1387 : تاريخ پذيرش 9/4/1386: تاريخ دريافت

چكيده ، منتخـب توسعة كشور در حال ۱۴ آن با ةبررسي ظرفيت مالياتي ايران و مقايس بهاين مقاله

كنگو، نيكاراگوئه، هند، پاكـستان، سـريالنكا، پاراگوئـه، شامل كشورهاي اردن، الجزاير، مالزي،

در اين راستا، الگوي نسبت مالياتي . پردازد مي ،تونس، پرو، ونزوئال، فيليپين و آفريقاي جنوبي

ي هـا و بـا اسـتفاده از داده ) SUR(ظاهر نامرتبط بههاي گيري روش رگرسيون كار بهتدوين و با

دهد كه بين نسبت ماليـاتي و نتايج نشان مي . ده است رآورد ش ب) ۱۹۹۴‐۲۰۰۲(دورة براي پانل

ي صنعت، خدمات و تجارت خـارجي از توليـد ناخـالص داخلـي ها بخش ةسهم ارزش افزود

بخش كـشاورزي از توليـد ناخـالص ةاما سهم ارزش افزود. وجود داردي مثبت ومعنادار رابطة

در . منفـي دارد تأثيرنسبت مالياتي بر ، و نرخ تورمGDPهاي خارجي به داخلي و نسبت قرض

تـالش ماليـاتي بـراي ، با استفاده از نتايج حاصل از برآورد الگوي نـسبت ماليـاتي ، بعد ةمرحل

نتايج حاكي از اين است كه تالش مالياتي در ايران . ده است شكشورهاي مورد بررسي محاسبه

دشـو مالحظه مي ،نتايج بها توجه ب. است كشور مورد مطالعه ۱۵ترين رتبه در ميان داراي پايين

ر منظـو بـه د و الزم است سياست مناسب نهاي مالياتي بالاستفاده در ايران وجود دار كه ظرفيت

.دزايش تالش مالياتي كشور اتخاذ شواف

JEL: T18بندي طبقهايران، كشورهاي در حـال توسـعه، رگرسـيون نسبت مالياتي، تالش مالياتي در :كليد واژه

نامرتبط ظاهر به

كه با حمايت مالي سازمان امور ماليـاتي كـل كـشور، ، اين مقاله برگرفته از يك طرح پژوهشي است- ∗دريـغ سـازمان امـور بدين وسيله از حمايت هاي بـي . ر اقتصادي و دارايي انجام شده است وزارت امو

.دشو ياتي كل كشور تقدير و تشكر ميمال

مقدمه -1ها در كـشورهاي در حـال توسـعه كمبـود درآمـد بـراي يكي از مشكالت مهم دولت

هـا را كمبود منابع درآمدي دولت مخارج عمومي دولت . است مياهداف عمو بهيابي دستعنوان هاي فيزيكي به گذاري در منابع انساني و زيرساخت ده و سرمايه كرشدت محدود به

گذار بر رشد اقتصادي و در نتيجه افزايش رفـاه جامعـه را بـا مـشكالت تأثيرعوامل مهم .دكن ميجدي مواجهها رتأمين مالي دولت اي د ها نقش ويژه ين منبع درآمدي دولت تر مهمعنوان ماليات به

منـابع جـايگزين به دسترسي دليل اگر چه برخي كشورها، از جمله ايران، به . دكن ايفا مي امـا ايـن . نـد كن به درآمدهاي ماليـاتي توجـه نمـي شايسته است كه چنان آن ،مانند نفت

دنبال بررسي و به در ساختار بودجة خود اذعان دارند كشورها به نقش مهم و اساسي آن تالش ماليـاتي ،در اين راستا . ندهست مالياتي خود ةهاي بالقو و چگونگي افزايش ظرفيت

ي ها مالياتي براي اجراي سياست كشورهاي مختلف جهان محاسبه شده و شاخص تالش چهـارم توسـعه و برنامـة با توجه به اهـداف . گيرد مناسب مالياتي مورد استفاده قرار مي

عنوان عنوان منبع اصلي تأمين درآمد دولت و نگاه جديد به نفت نه به توجه به ماليات به تـالش ةمحاسببررسي ظرفيت مالياتي و بلكه دارايي و سرماية ملت، ،منبع درآمد دولت

اي ز اهميـت ويـژه آن با ساير كشورها ا ةهاي جديد و مقايس مالياتي با استفاده از تكنيك .برخوردارست

شود اين است كه چرا موضوع با بحث ظرفيت مالياتي مطرح مي ارتباطي كه در سؤال؟ گيـرد اي با ساير كشورها مورد مطالعه و بررسي قرار مـي طور مقايسه ظرفيت مالياتي به

يـك كـشور سـطح چـه چنـان ، كه اين د؛ اول مطرح كر توان مي سؤالدو پاسخ براي اين يـا ناشـي از نبـود ،د، پايين بودن ميزان ماليات دريافتي كن پاييني از ماليات را تجربه مي

هـاي تالش كافي بـراي اسـتفاده از ظرفيـت ،ظرفيت مالياتي در كشور است و يا مقامات منظور ، اطالع از چگونگي ظرفيت مالياتي به كه اين دوم. آورند عمل نمي مالياتي موجود به

بديهي است كه . تدوين سياست مالي مناسب براي مقابله با كسري بودجه ضروري است يك كشور با كسري بودجه مواجه باشـد و بـراي اسـتفاده از ظرفيـت ماليـاتي چه چنان

،ولويت نباشـد، در آن صـورت عمل آورده باشد و سياست استقراض در ا تالش الزم را به . جاي افزايش ماليات مورد توجه جدي قرار گيرد ها، به الزم است سياست كاهش هزينه

ي مالياتي ميـان كـشورهاي مختلـف ها ، پس از مقدمه در قسمت بعد نسبت بنابراينمفـاهيم ظرفيـت ماليـاتي و چنـين هـم . شود مي و به تحقيقات انجام شده اشاره بررسي

3 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

نمودار میانگین، حداقل و حداکثر نسبت مالیاتی 7گروه کشورها و ایران 02‐ 1998

قلحدا

قلحدا لداقح ل

داقح

قلحدا

لداقح

لداقح قلینحدایانگ

م

ینیانگ

م

ینیانگ

م ینیانگ

م

ینیانگ

م

ینیانگ

م

ینیانگ

م

ینیانگ

م

کثرداح

ثرداکح

کثرحدا

ثرداکح

کثرحدا

کثرداح کثر

داح

ثرداکح

05

10152025303540

ايرانالمي

ي اسمهور

ج OP E C

OPEC غیر ريقا ال آف

نه و شمورميا

خاOE C D

(G8) 8

گروه

نوبيكاي ج

آمري

سيهاقيانو

يا و ریقا آس

آف

نام گروه ها و مناطق

ییات

مالت سبن

مبـاني نظـري و بـه قسمت سـوم . تعريف خواهد شد در همين قسمت تي نيز تالش ماليا الگـوي مـورد نظـر بـرآورد و ظرفيـت و ،در قسمت چهارم . استخراج الگو اختصاص دارد

ودشــو مــي محاســبه، منتخــبتوســعةتــالش ماليــاتي ايــران و كــشورهاي در حــال . ده استيري در قسمت پاياني ارائه شگ نتيجه

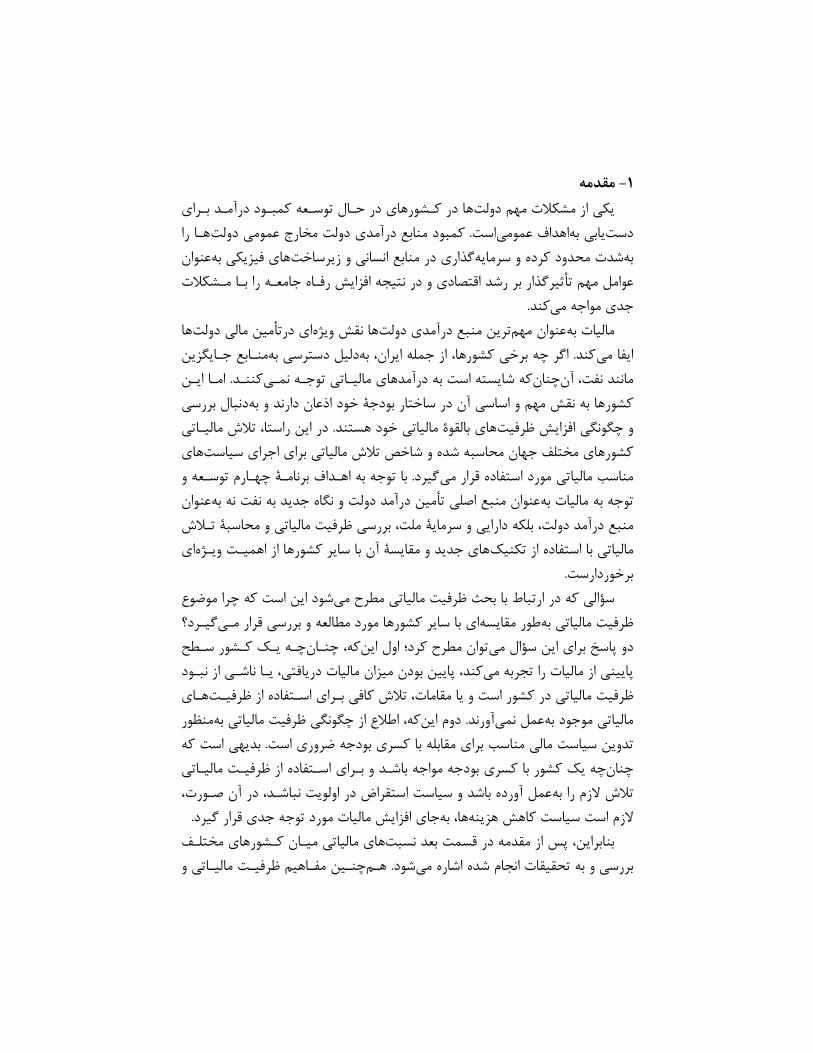

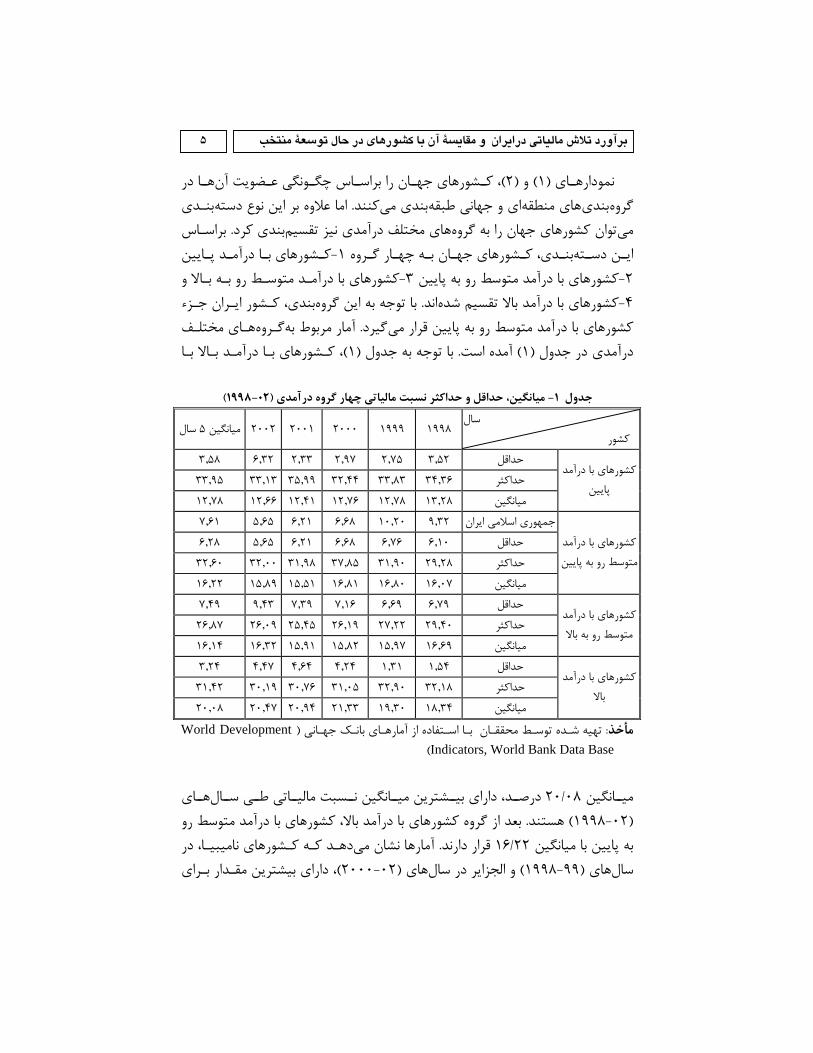

تي در كشورهاي جهان نسبت ماليا-2 در ايـران و سـاير منـاطق 1 تصويري از وضعيت نسبت مالياتي حقيقـي ةر ارائ منظو به

ميـانگين ،)1(در نمـودار . ده است ارائه ش ) 3(الي ) 1(نمودارهاي و ) 1(جهان، جدول حـداقل و اتي كـشور ايـران بـه همـراه ميـانگين نسبت ماليـ ةحداقل و حداكثر پنج سال

ميانگين حداقل و حداكثر نسبت مالياتي گروه كشورها و ايران-1نمودار

,World Development Indicators(تهيه شده توسط محققـان بـا اسـتفاده از آمارهـاي بانـك جهـاني : مأخذ

World Bank Data Base(

.بت ماليات به توليد ناخالص داخلي نس-1

ينانگ

مي

ينانگ

مي

ينانگ

مي

ينانگ

مي

ينانگ

مي

ينانگ

مي

ينانگ

مي

ريقاف آ

ينانگ

مي

غيرقا فري

آO

PE

C

اتمالي

ت سب

ن

اتمالي

ت سب

ن

ر كه در نمودار كامالً مـشخص طو انهم. حداكثر مناطق مختلف جهان ترسيم شده است ة از ميانگين پنج سـال ،)1998-02 (دورة ميانگين نسبت مالياتي كشور ايران طي ،است

از ، حداكثر نسبت مالياتي كـشور ايـران چنين هم. تر است ها و مناطق پايين گروهتمامي كـشور حداقل نسبت ماليـاتي بـراي . تراست كم مناطق نيز حداكثر اين نسبت براي تمام

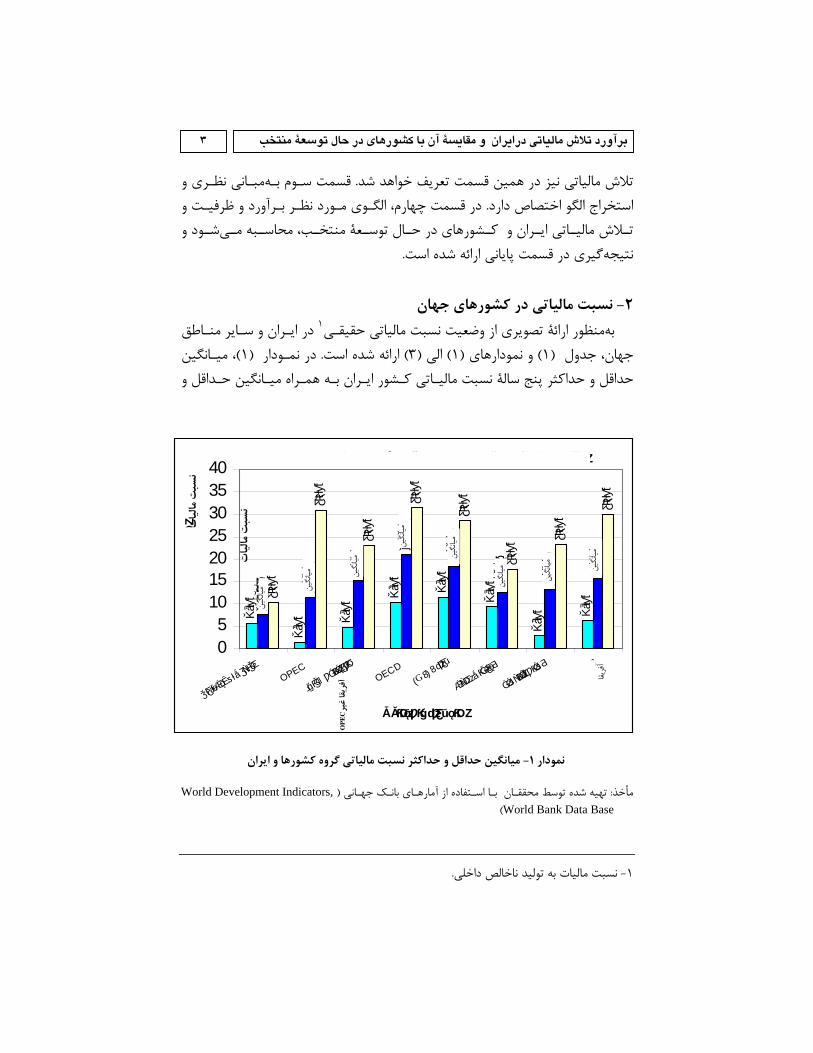

عـضو غير(، خاورميانه و كشورهاي شمال آفريقـا OPEC از حداقل كشورهاي عضو ،ايرانOPEC ( استتر بيشو آسيا و اقيانوسيه . مـورد مقايـسه قـرار OPEC نسبت مالياتي ايران با ساير كـشورهاي عـضو چنين هم

ار ر كـه در نمـود طـو همـان . م شـده اسـت يرست) 2(اين نسبت در نمودار .1گرفته است از ميـانگين كـل كـشورهاي عـضو ، ميانگين نسبت ماليـاتي در ايـران ،شود مشاهده مي

OPEC، و امارات متحـده عربـي و تنها از ميانگين اين نسبت در كشورهاي كويت تر كم . تر است بيش

ميانگين نسبت مالياتي كشورهاي عضو اوپك -2 نمودار

World Development(ن بـا اسـتفاده از آمارهـاي بانـك جهـاني اه توسـط محققـ تهيـه شـد : مأخذIndicators, World Bank Data Base(

ي مورد نظر براي كشورهاي عربستان سـعودي، عـراق، ليبـي، قطـر و ها سال در اي آمار قابل مقايسه -1 .س نبوده استنيجريه در دستر

١٩٩٨‐٢٠٠٢درصد (

0

10

20

30

40

الجزاير اسالمي ايرانجمهوري

كويت متحد عربيامارات ياندونز ميانگين ونزوئال

کشورنام

تسبن

مال

اتيي

5 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

در هــا كــشورهاي جهــان را براســاس چگــونگي عــضويت آن،)2(و ) 1(نمودارهــاي بنـدي اما عالوه بر اين نوع دسته . ندكن مي بندي اي و جهاني طبقه هاي منطقه بندي گروهبراسـاس . دكربندي هاي مختلف درآمدي نيز تقسيم كشورهاي جهان را به گروه توان مي

كــشورهاي بــا درآمــد پــايين-1 كــشورهاي جهــان بــه چهــار گــروه ،بنــدي ايــن دســته كشورهاي با درآمـد متوسـط رو بـه بـاال و -3شورهاي با درآمد متوسط رو به پايين ك-2 كـشور ايـران جـزء ،بندي گروه به اين با توجه . اند كشورهاي با درآمد باال تقسيم شده -4

هـاي مختلـف گـروه بهآمار مربوط . گيرد كشورهاي با درآمد متوسط رو به پايين قرار مي كـشورهاي بـا درآمـد بـاال بـا ،)1(با توجه به جدول . آمده است ) 1 (درآمدي در جدول

)1998-02(ار گروه درآمدي ميانگين، حداقل و حداكثر نسبت مالياتي چه-1جدول

سال سال5ميانگين 2002 2001 2000 1999 1998 كشور

6,323,58 2,33 2,97 2,75 3,52 حداقل 35,9933,1333,95 32,44 33,83 34,36 حداكثر

كشورهاي با درآمد پايين

12,4112,6612,78 12,76 12,78 13,28 ميانگين 5,657,61 6,21 6,68 10,20 9,32جمهوري اسالمي ايران

5,656,28 6,21 6,68 6,76 6,10 حداقل 31,9832,0032,60 37,85 31,90 29,28 حداكثر

كشورهاي با درآمد ه پايينمتوسط رو ب

15,5115,8916,22 16,81 16,80 16,07 ميانگين 9,437,49 7,39 7,16 6,69 6,79 حداقل 25,4526,0926,87 26,19 27,22 29,40 حداكثر

كشورهاي با درآمد متوسط رو به باال

15,9116,3216,14 15,82 15,97 16,69 ميانگين 4,473,24 4,64 4,24 1,31 1,54 حداقل 30,7630,1931,42 31,05 32,90 32,18 حداكثر

كشورهاي با درآمد باال

20,9420,4720,08 21,33 19,30 18,34 ميانگين

World Development (ن بـا اسـتفاده از آمارهـاي بانـك جهـاني اهيه شـده توسـط محققـ ت: مأخذIndicators, World Bank Data Base(

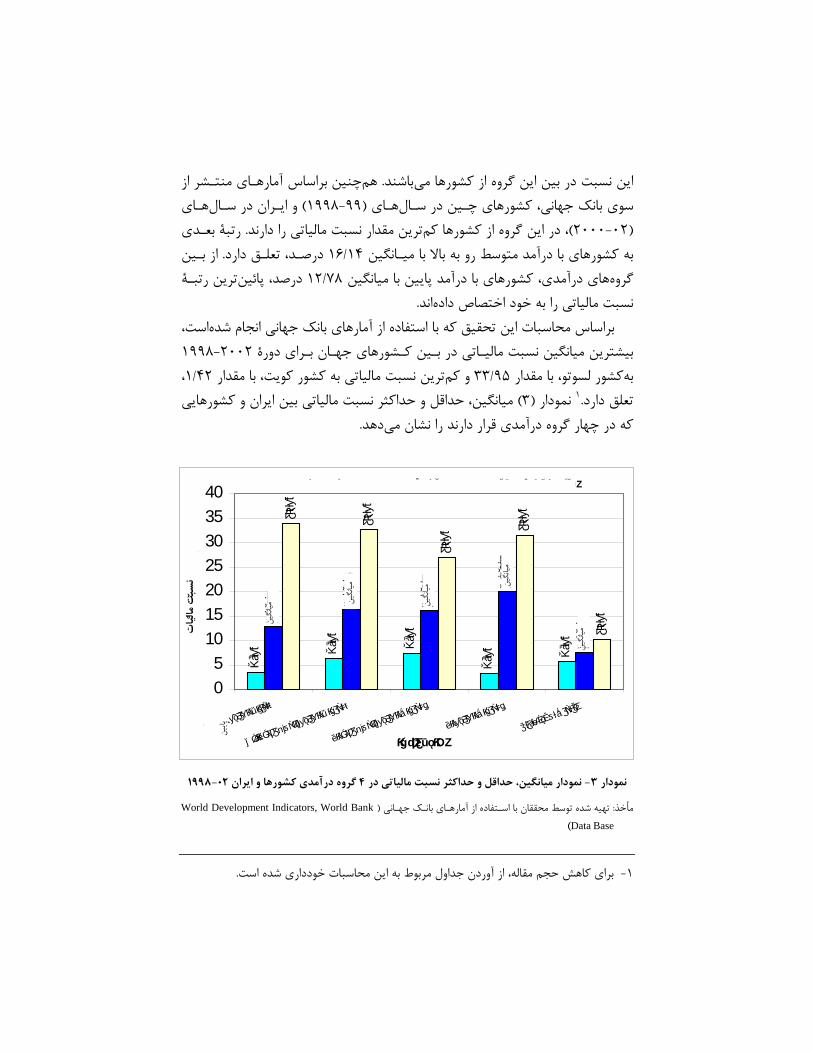

ــسبت ماليــاتي طــي ، درصــد08/20ميــانگين ي هــا ســالداراي بيــشترين ميــانگين ن

كشورهاي با درآمد متوسط رو ،بعد از گروه كشورهاي با درآمد باال . ندهست) 02-1998( در ،دهـد كـه كـشورهاي ناميبيـا ميآمارها نشان. قرار دارند 22/16پايين با ميانگين به

داراي بيشترين مقـدار بـراي ،)2000-02(ي ها سالو الجزاير در ) 1998-99(ي ها سال

1998 4گروه درآمدی کشورها و ایران 02‐ نمودار میانگین، حداقل و حداکثر نسبت مالیاتی در

قلحدا لداقح

قلحدا

قلحدا لداقح

ینیانگ

م

ینیانگ

م

ینیانگ

م ینیانگ

م

ینیانگ

م

کثرحدا

کثرحدا

کثرداح کثر

حدا

کثرحدا

05

10152025303540

یینرآمد پا

های با دکشور

پايينط رو به

د متوس با درآم

ورهایکش

و به باالوسط ر

آمد متي با در

شورهاك

آمد باالي با در

شورهاك

ي ايراني اسالم

جمهور

نام گروه ها

ییات

مالت سبن

از آمارهـاي منتـشر براساس چنين هم. باشند اين نسبت در بين اين گروه از كشورها مي ي هـا سـال و ايـران در ) 1998-99(ي هـا سـال در كشورهاي چـين ، بانك جهاني سوي

بعـدي رتبة. مقدار نسبت مالياتي را دارند ترين كم در اين گروه از كشورها ،)02-2000(از بـين . دارد تعلـق ،د درصـ 14/16به كشورهاي با درآمد متوسط رو به باال با ميـانگين

ةين رتبـ تر پائين ، درصد 78/12ي درآمدي، كشورهاي با درآمد پايين با ميانگين ها گروه . اند نسبت مالياتي را به خود اختصاص داده

،است محاسبات اين تحقيق كه با استفاده از آمارهاي بانك جهاني انجام شدهبراساس 1998-2002 دورةبيشترين ميانگين نسبت ماليـاتي در بـين كـشورهاي جهـان بـراي

،42/1 با مقدار ،الياتي به كشور كويت نسبت م ترين كم و 95/33 با مقدار ،كشور لسوتو بهميانگين، حداقل و حداكثر نسبت مالياتي بين ايران و كشورهايي ) 3( نمودار 1.تعلق دارد

.دهد درآمدي قرار دارند را نشان مي كه در چهار گروه

1998-02 گروه درآمدي كشورها و ايران 4در حداقل و حداكثر نسبت مالياتي ، نمودار ميانگين- 3نمودار

World Development Indicators, World Bank(تهيه شده توسط محققان با اسـتفاده از آمارهـاي بانـك جهـاني : مأخذ

Data Base(

. خودداري شده استداول مربوط به اين محاسبات از آوردن ج، براي كاهش حجم مقاله-1

ينانگ

مي

ينانگ

مي

ينانگ

ميين

انگمي

ينانگ

ميات مالي

ت سب

ن

ينپاي

7 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

ميانگين و حداكثر ،)1( در اين نمودار نيز همانند نمودار ،شود ر كه مشاهده مي طو هماناكنون به بررسـي . است تر كمهاي درآمدي ن نسبت به تمامي گروه نسبت مالياتي در ايرا

.پردازيم ميمفاهيم ظرفيت و تالش مالياتي مقدار مالياتي است كه يك ،شود استنباط مي 1 مالياتي "ظرفيت" كه از مفهوم چه آن

بـالقوه امكـان طـور بـه ي اقتصادي ها فعاليت مالياتي و حجم پولي پايةكشور با توجه به مالياتي در واقع همان مبناي دريافت ماليـات پاية. باشد در هر دوره دارا مي را آنفت درياتواند درآمد يا ارزش افزوده، ثروت و يا هر متغير اقتصادي ديگـري اين مبنا مي . باشد مي

گيري از امكانات عمومي كه توسـط دولـت ارائـه توان شهروندان در بهره ةكه بيان كنند هـاي ماليـاتي كـه در قـسمت قبـل بـه آن اشـاره شـد را اگر نسبتحال. شود، باشد ميشـود مطرح مي سؤالعنوان يك نرخ متوسط ماليات در هر كشور در نظر بگيريم، اين به

كه چرا اين نسبت براي كشورهاي مختلف متفاوت است؟چنـدان نـه ةندكن منعكس حقيقت در اين نسبت در GDPبايد توجه داشت كه ميزان

گيـري علت نبود معيار ديگري براي اندازه اما به . پاية مالياتي در هر كشور است دقيقي از پايـة عنوان جانشين مناسـبي بـراي ارزش به GDP مالياتي در سطح كالن از پايةارزش

وط به ظرفيت مطالعات مربهمة كه تقريباً در چه آن. گيرد مالياتي مورد استفاده قرار مي مطـرح سـؤال شود تا پاسـخي بـراي اين است كه ابتدا سعي مي ،گيرد مالياتي انجام مي

تأثيراين تفاوت تحت ،يطبيعطور به. د علت تفاوت نسبت مالياتي پيدا شو شده در مورد . عواملي است كه در قسمت مباني نظري تحقيق به تفصيل در مورد آن بحث خواهد شد

توجه به عوامل مؤثر بـر نـسبت مقدار مالياتي است كه با ، ظرفيت مالياتي ،از نظر عملي مـورد محاسـبه قـرار ،توان دريافت كرد و براسـاس ايـن عوامـل بالقوه مي طور بهمالياتي

نده ميزان ماليات دريافتي هر كشور در مقايسه با كن منعكس 2اما تالش مالياتي . گيرد ميبـدين . باشـد ، مي كردتوان دريافت طور بالقوه با توجه به ظرفيت مالياتي مي كه به چه آن

ازه يا ميزان تالش مالياتي اند هيابي ب دست ، هدف نهايي از بررسي ظرفيت مالياتي ،ترتيب .است

بـر 3 از تقسيم نسبت مالياتي حقيقـي ، ميزان تالش مالياتي در هر كشور در حقيقت، هـاي از تقسيم كل ماليـات ،نسبت مالياتي حقيقي. آيد دست مي به 4نسبت مالياتي بالقوه

1-Tax Capacity . 2-Tax Effort. 3- Actual Tax Share. 4- Potential Tax Share or Tax Capacity.

. آيـد دسـت مـي در همـان سـال بـه GDP بر مقدار ،سال يكتي در يك كشور طي درياف. اسـت يـك كـشور GDPنسبت مالياتي بالقوه نيز حاصل تقـسيم ظرفيـت ماليـاتي بـر

1.دهـاي ماليـاتي بـرآورد كـر ر بر نسبت توان با توجه به عوامل مؤث مي ظرفيت مالياتي را تالش مالياتي استفاده قرار ةصي براي محاسب شاخعنوان به زير رابطةبنابراين، محققان از

. اند هدكر

)1(

i

pi

a

i

GDPT

GDPT

TEi

i

=

ام، i تالش مالياتي در كشور :TEiكه در آن Ta

i : ميزان ماليات دريافتي در كشورi ،ام Tp

i: ميزان ماليات بالقوه يا ظرفيت مالياتي در كشور iاسـت كـه بايـستي بـرآورد ،ام .باشد ميامiدر كشور ) GDP(ناخالص داخلي توليد :GDPi د، وشو

نزديك بودن تالش مالياتي ةدهند نشان ،هرچه نسبت فوق به عدد يك نزديكتر باشد كشور در مقايسه با پتانسيل يا ظرفيت مالياتي كشور خواهد بود و هرچه اين نـسبت در

تر اين كـشور عملكرد به ةدهند نشان ، باشد تر بيشيك كشور در مقايسه با ساير كشورها بايد توجه داشت كه شاخص . استدر رابطه با تالش مالياتي در مقايسه با ساير كشورها

با استفاده ،بنابراين. دهد مي تالش مالياتي چگونگي عملكرد مالياتي را در يك دوره نشان . توان به بررسي امكان افزايش بالقوه ماليات در يك كشور پرداخت مي،از اين شاخص

در ) 1975(يا و ديگران و چيلي) 1971 (2يا توسط چيلي زمينةات اوليه در اينمطالع 3 ساير مطالعات از جمله تيـت و ديگـران پايةو است المللي پول انجام شده بين صندوق

استاتــــسكي و ، )1991 (5، ليتولــــد)1992(و ) 1987(، )1981 (4و تنــــزي) 1979(ــدماريام ــوني)1997 (6ول ــانو داو) 2002 (7، اِلت ــسوب ) 2006( 8ودي و گريگوري مح

ي مقطعي، سري زمـاني و پانـل الگوهـاي ها با استفاده از داده ،در اين مطالعات . دشو مي

. توضيح داده خواهد شد) 3( استخراج مدل نسبت مالياتي در قسمت -12- Chelliah (1971). 3- Tait et.al. (1979). 4- Tanzi. 5- Leuthold (1991). 6- Stotsky and Woldemariam (1997). 7- Eltony (2002). 8- Davoodi and Grigorian (2006)

9 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

رگرسيوني ساخته و عوامل مؤثر بر نسبت ماليـات بـه توليـد ناخـالص داخلـي كـشورها عنـوان بـه سپس عملكرد نسبت مالياتي يا نـسبت ماليـات بـرآورد شـده . دشو مي برآورد

و در نتيجه تالش مالياتي كشورها محاسبه و يردگ ميظرفيت مالياتي مورد استفاده قرار در اين مطالعات از متغيرهاي مختلفي مانند درآمـد سـرانه، . ندشو مي با يكديگر مقايسه بخش معـدن و بخـش كـشاورزي در توليـد ناخـالص داخلـي، سـهم ةسهم ارزش افزود

، GDP واردات بـه ةعـالو ص ملي، نـسبت صـادرات بـه صادرات غيرمعدني در توليد ناخال . اسـتفاده شـده اسـت ،ت شهري از كل جمعيـت جمعي همنرخ تورم و س ، بدهي خارجي

ة مطالع ،مطالعات فوق بين در. شود مي عوامل اثرگذار بر ظرفيت مالياتي استفاده عنوان بهبـه اسـتخراج ، بر خالف سـاير مطالعـات ، كه مبناي تحقيق حاضر است )1991 (1ليتولد

هـا زي تابع رفاه اجتماعي و با توجه به محدوديت حداكثرساتابع نسبت مالياتي از طريق در رابطه با ايران نيز مطالعاتي از جمله توسط اكبـر كميجـاني و فريبـا فهـيم . پردازد مي

لحـاظ انجـام گرفتـه كـه بـه ،)1379(و سامتي ) 1378(، الياس نادران )1370(يحيائي در قسمت بعد الگـوي . ندا با تحقيق حاضر متفاوت ،و الگوي استخراج شده مبناي نظري

، منتخـب توسـعة مناسب براي برآورد نسبت مالياتي در ايران و ساير كشورهاي در حال . دشو مياستخراج

مباني نظري و استخراج الگوي نسبت مالياتي-3

عوامـل مـؤثر بـر تعيين ظرفيت مالياتي مـستلزم بررسـي ،نشدر كه مطرح طو همان، بدين منظور . است يعني نسبت ماليات دريافت شده از درآمد ملي كشور ،نسبت مالياتي

گذار بر نـسبت ماليـاتي تـدوين و تأثيرابتدا الزم است الگوي مناسب براي تعيين عوامل ،ي اقتصاد سنجي و آمار مربوط به كـشورهاي مـورد مطالعـه ها سپس با استفاده از روش

اين قسمت بـه بررسـي . هر يك از عوامل بر نسبت مالياتي تخمين زده شود تأثيرميزان در قسمت . اختصاص دارد ، برآورد نسبت مالياتي براي الگوي مناسب ةمباني نظري و ارائ

.دشو مي نتايج برآورد الگو ارائه،بعدو تكميل آن بـا توجـه بـه مطالعـات ) 1991( بر مبناي روش ليتولد ،در اين تحقيق

مزيت روش ليتولد در مقايسه با ساير تحقيقات اين . دشو مي لگوي مناسب تدوين جديد ا شـود كـه مـي فرض ،در اين روش . است است كه از يك مباني مشخص نظري برخوردار

1- Leuthold (1991).

بـر ايـن . دنـ ك مـي تدوين ،دن رفاه جامعه كري خود را با هدف حداكثر ها دولت سياست كـه قـصد ،شـود مي دف براي دولت فرض تابع ه عنوان بهاساس، يك تابع رفاه اجتماعي

اي رفـاه جامعـه را ي مناسب و با در نظر گـرفتن قيـد بودجـه ها دارد با انتخاب سياست . دحداكثر كن

شود كه سهم ماليات از توليد ناخالص داخلي ميبر مبناي مطالعات انجام شده فرض

YT ٢"نسبت مالياتي مطلـوب "است از تابعي ١"نسبت مالياتي حقيقي " يا همان *)

YT( ،

، سـهم بخـش خـدمات از توليـد AYكـشاورزي از توليـد ناخـالص داخلـي سهم بخش ، MYاز توليـد ناخـالص داخلـي ) اي كارخانـه (، سهم بخش صـنعت SYناخالص داخلي

و xخش خارجي از توليد ناخالص داخلي كـه عبـارت اسـت از مجمـوع صـادرات سهم ب از توليد ناخالص داخلي Mواردات

YMX و UP، سهم جمعيت شهري از كل جمعيت+

: تابع نسبت مالياتي حقيقي عبارتست از، ديگرعبارت به است،πتورم )2( ),UP,

YMX,Y,Y,Y,)

YT((f

YT

MSA* π

+=

منفي ميان سـهم بخـش اي ه رابط ،انتظار اين است كه در كشورهاي در حال توسعه تواند به وضعيت خاص اين مي اين مورد . الياتي برقرار باشد كشاورزي از درآمد و نسبت م

. شـد هـاي ماليـاتي مربـوط با ها و تخفيف هاي دولتي يا يارانه دريافت كمك بارةبخش در ي خـدماتي و هـا بخش ساير ة مثبت بين نسبت ارزش افزود رابطةرود كه يك انتظار مي

. صنعتي از توليد ناخالص داخلي و نسبت مالياتي وجود داشته باشد تواند موجب افزايش نسبت مالياتي مي، افزايش سهم بخش خارجي از درآمدچنين هم

عنوان ري به كل جمعيت و تورم بهدر تحقيقات اخير متغيرهاي نسبت جمعيت شه. دشوانتظار اين است كـه . زا براي توضيح نسبت مالياتي استفاده گرديده است متغيرهاي برون

باعـث افـزايش خـدمات دولتـي در شـهرها را سـو افزايش نسبي جمعيت شهري از يك سـوي از . ماليـاتي افـزايش يابـد مخارج اين خدمات، نـسبت تأمينفراهم نموده و براي

گسترش بخـش تواند موجب افزايش شهرنشيني مي ،توسعه در كشورهاي در حال ،رديگ. د و در نتيجـه نـسبت ماليـاتي كـاهش يابـد كنرسمي شده و فرار مالياتي را تشديد غير و UP ميان رابطة ديگر عبارت به

YT، توانـد يتورم نيـز مـ . دتواند مثبت يا منفي شو مي

1- actual tax share. 2- desired.

11 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

،در نتيجـه . شده و نياز دولت را به دريافت ماليـات كـاهش دهـد ١ ماليات تورمي موجب. منفـي ميـان تـورم و نـسبت ماليـاتي برقـرار باشـد اي هرابطـ انتظار اوليه اين است كه

(* يعنـي ،"نـسبت ماليـاتي مطلـوب "د الزم اسـت شـو مـي ر كه مالحظه طو همانYT(

. ه و در تابع نسبت مالياتي حقيقي قرار داده شوداستخراج شد )1991(بنابراين در اين قسمت با استفاده از چهارچوب نظري ارائه شده توسط ليتولد

را اسـتخراج "نـسبت ماليـاتي مطلـوب "زي تـابع رفـاه اجتمـاعي حداكثرساو از طريق قابل تصرف، مخـارج كنيم كه رفاه جامعه تابعي است مثبت از درآمد مي فرض. گردد مي

گذاري دولت و تابعي است منفي از قرض دولت از منـابع مصرفي دولت و مخارج سرمايه تـصرف، مـصرف و ديگر انتظـار ايـن اسـت كـه افـزايش درآمـد قابـل عبارت به. داخلي، قرض دولت از منابع داخلـي افزايش رفاه و بر عكس افزايش ، سبب گذاري دولت سرمايه زيـر صـورت بـه شكل عمومي تابع رفاه جامعـه ،بنابراين. دشوعه كاهش رفاه جام موجب :شود ميفرض)3( )G,G,DB,TY(uU IC−=

:كه در آن متغيرها به شرح زيرندTY ،)T منهاي ماليات،Yتوليد ناخالص ملي(درآمد قابل تصرف : −CG : ،مخارج مصرفي دولت IG :گذاري دولت مخارج سرمايه

DB : قرض دولت از داخل دن كـر دولـت بـراي حـداكثر . نـد ا و سـرانه ٢ واقعي صورت بهمتغيرهاي مورد استفاده

. مدهاي خود نيز توجه نمايـد يعني مخارج و درآاي ي بودجهها بايد به محدويت ،اين تابع ، قـرض از FDهـاي خـارجي ، قـرض Tشود كه درآمدهاي دولت شـامل ماليـات مي فرضدر صـورت متـوازن بـودن بودجـه بايـستي مجمـوع . باشـد A و سـاير منـابع DBداخل

صـورت بهبنابراين قيد بودجه دولت . درآمدهاي دولت برابر با مجموع مخارج دولت گردد :باشد ميزير

)4( IC GGAFDDBT +=+++

1- inflation tax. 2- real.

، قـرض داخلـي )T(بدين ترتيب هدف دولت اين است كه با انتخاب ميـزان ماليـات )DB ( و مخارج)G( تابع رفاه اجتماعي ،)حـداكثر ،)4(اي را با توجه به قيـد بودجـه ) 3

ده و نسبت مالياتي مطلـوب را تعيـين كراز روش الگرانژ استفاده سازي براي بهينه .كند . منيك مي

زيـر صـورت بـه يك تابع خطـي و لگـاريتمي به صورت ) 3(فرض كنيم كه تابع رفاه : اشدب

)5( )GG(LnaLnDBa)YTY(LnaU −+−−−= 321 حـداقل Gو ) گـذاري مجمـوع مخـارج مـصرفي و سـرمايه ( مخارج دولت Gكه در آن

بـراي ia و ٢ معاش براي حداقل درآمد Y،١خدمات و كاالهاي عمومي مورد نياز جامعه 3,2,1=i زيـر خواهـد صورت بهسازي فوق بهينه ةتابع الگرانژ براي مسال . است پارامتر :بود

)6( ]GFDDBT[)GG(LnaLnDBa)YTY(LnaL −++λ−−+−−−= 321 ،G و T، DB نسبت بـه L مستلزم اين است كه مشتق ،سازي اول بهينه رتبةشرط م

: بنابراين خواهيم داشت. برابر صفر باشد ) الف-6(

YTYa

YTYa

TL

−−−

=λ⇒=λ−−−

−=∂∂ 1

1 01

)ب -6(DB

aDB

aDBL 2

2 01 −=λ⇒=λ−−=

∂∂

)ج -6(GG

aGG

aGL

−−

=λ⇒=λ+−

−=∂∂ 3

3 01

FDDBGTGFDDBTL ) د-6(−−=⇒=−++=

λ∂∂ 0

) د-6( آورد و در دســت بــه ،) ج-6(الــي ) الــف-6( را از روابــط G و DBتــوان مــي : بنابراين خواهيم داشت. دكرجايگزين

)7( FD)YTY(aa

G)YTY(aa

T s −−−−+−−=1

2

1

3

:دنآي ميدست بهبندي روابط زير پس از دسته FDG)

aa

aa(Y)

aa

aa(Y)

aa

aa(T s −++−+−=+−

1

2

1

3

1

2

1

3

1

3

1

21

1- subsi.stence public goods and services. 2- subsistence income.

13 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

)8( )

aaaa(FD

)aaa

a(G)aaa

aa(Y)aaa

aa(YT

321

1

321

1

321

23

321

23

+−−

+−+

+−+−

++−

−=

بـه جـاي a و بـا قـرار دادن Yبـر ) 8 (ةپس از تقسيم دو طرف رابط 321

1aaa

a+−

، :آيد دست مي به زير صورت به مطلوب ميزان نسبت مالياتي

)9( )Y

FD(a)YG(a)

YY)(a()a()

YT( * −+−−−= 11

،شـود مـي نسبت مالياتي مطلوب ناميده اين دليل بهذكر است كه نسبت فوق بهالزم با فرض مثبت بودن ضـريب . دآي دست مي سازي تابع رفاه اجتماعي به هينهكه از فرايند ب

a، هـاي خـارجي و نـسبت منفي ميـان نـسبت قـرض اي رابطهد كه كرتوان مالحظه مينـد، ا قابـل مـشاهده ، G و Y متغيرهـاي كـه ايـن بهبا توجه . مالياتي مطلوب وجود دارد

تـابعي خطـي از درآمـد صـورت بـه د كـه ايـن دو متغيـر كنـ مي فرض ،)1991(ليتولد :بنابراين. باشند سرانهYggG ) الف-10( 10 +=

YY )ب -10( 10 η+η= : خواهيم داشت،)9 (ةبا جايگزيني روابط فوق در معادل

)11( )Y

]()a(ag[)Y

FD(a])a(ag)a[()YT( * 1111 0011 η−−+−η−−+−=

. دجـايگزين كـر ) 1(بت ماليـاتي حقيقـي را در تابع نـس ) 11 (ةتوان معادل اكنون مي صـورت بهده و آن را كر خطي فرض صورت به را) 1 (رابطةبراي اين منظور شكل تابعي

:دهيم زير نشان مي

)12( t

IsA*

uUPY

)MX(YYY)YT()

YT(

+πβ+β+

+β+β+β+β+β+β=

87

654321

) 11 (معادلةدن كربا جايگزين . است اختالل با فروض كالسيك ة جمل ،tuكه در آن )]a(ag)a([جـاي بـه 0δو با قـرار دادن ) 12 (ةدر معادل 11 11 η−−+− 1 وδ جـاي بـه

])a(ag[ 10 1 η−−خواهيم داشت،)11 (ة در معادل :

t

MSA

uUPY

)MX(

YYY)Y

(Y

FDa)YT(

+πβ+β++

β+

β+β+β+δβ+β−δβ+β=

876

5431220211

: ديگرعبارت به

)13( t

MSA**

uUPY

MX

YYY)Y

(Y

FDC)YT(

+πβ+β++

β+

β+β+β+β+β+=

876

5432101

0210كه در آن δβ+β=C ،a*21 β−=β 122 و δβ=β* ر كه قبالً اشاره طو همان. است

منفي ميان سـهم بخـش اي رابطه كشورهاي در حال توسعه انتظار اين است كه در ،شد انتظار ايـن ،عالوه بر اين . كشاورزي از توليد ناخالص داخلي و نسبت مالياتي برقرار باشد

بت و در نتيجه افزايش رفاه جامعه، نس yاست كه با افزايش توليد ناخالص داخلي سرانه )Y( يعنـي ،y منفي ميان معكـوس رابطةبنابراين بايستي يك . مالياتي افزايش يابد و 1

مثبـت ميـان رابطةرود كه يك مي عالوه بر اين انتظار . نسبت مالياتي وجود داشته باشد ي صنعت، خدمات و تجـارت خـارجي از توليـد ها نسبت مالياتي و سهم هر يك از بخش

ميان متغيرهـاي نـسبت رابطةر كه قبال بحث شد طو همان. اخلي بر قرار باشد ناخالص د چنين هم. تواند مثبت و يا منفي باشد ميكل جمعيت بهمالياتي و نسبت جمعيت شهري

. منفي برقرار باشدرابطةانتظار اوليه اين است كه ميان تورم و نسبت مالياتي يك الحظه شد كه محققان براي محاسـبه مباحث مطرح شده در قسمت قبل م براساس

ديگر، با تقسيم نـسبت ماليـاتي عبارت به. نمايند مي استفاده) 1 (رابطةتالش مالياتي از توان تالش ماليـاتي را بـراي هـر مي )بالقوه(حقيقي بر نسبت مالياتي تخمين زده شده

طريـق تخمـين ابتدا الزم است نـسبت ماليـات بـالقو ه از ، بنابراين. كشور محاسبه كرد . ، تالش مالياتي حساب گردد)1 (رابطةبرآورد و با قرار دادن آن در ) 13 (معادلة

برآورد الگوي نسبت مالياتي -4براي پـانزده كـشور در حـال ) 13 ةمعادل( ابتدا الگوي نسبت مالياتي ،در اين قسمت

ـ بـا اسـتفاده از روش رگرسـيون 1994-2002 زمـاني دورةتوسعه براي ه ظـاهر هـاي بكشورهايي كه براي اين . دشو مي برآورد و سپس تالش مالياتي محاسبه ) SUR(نامرتبط

اردن، آفريقاي جنوبي، الجزاير، ايران، پاراگوئـه، : عبارتند از ،اند همنظور در نظر گرفته شد

15 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

. پاكستان، پرو، تونس، سريالنكا، فليپين، كنگو، مالزي، نيكاراگوئه، ونزوئال، و هندوسـتان مجددا متغيرهاي استفاده شده در الگو و عالمت اختصاري اسـتفاده ،بل از برآورد مدل ق

:ندشو مي معرفيجا اينشده براي هر متغير در

YT :سهم ماليات از توليد ناخالص داخلي AY :كشاورزي در توليد ناخالص داخلي سهم SY :سهم بخش خدمات از توليد ناخالص داخلي

MY :سهم بخش صنعت از توليد ناخالص داخلي

YMX و xسهم بخش خارجي از توليد ناخالص داخلي يعنـي مجمـوع صـادرات : + از توليد ناخالص داخلي Mواردات

YFD :خارجي از توليد ناخالص داخلي يها سهم قرض

y معكوس توليد ناخالص داخلي سرانه : 1

UP :سهم جمعيت شهري از كل جمعيت π : نرخ تورم

وضوعي پانل و براي اطمينان از عدم وجود م ها زماني موجود در داده دورة بهبا توجه ١ جمعـي بـودن رتبـة يون كاذب، الزم است قبل از برآورد مـدل نـسبت ماليـاتي م رگرس

جمعي بودن متغيرهـاي الگـو رتبةبراي آزمون م . متغيرهاي الگو مورد بررسي قرار گيرد ايـن . يمكنـ مياستفاده ) IPS (٢ پسران و شين از آزمون ايستائي ايم، ،هاي پانل در داده

و در محاسبات طـوري عمـل گيرد مياز يكديگر در نظر جدا صورت بهها را آزمون نمونه دن اثرات خاص هر كرر لحاظ منظو به. هاي خاص هر كشور لحاظ شود د كه ويژگي كن مي

اول هر متغيـر رتبةدهد كه ضريب رگرسيون خود توضيح م اجازه مي IPS آزمون ،نمونهاراي يك مقـدار ثابـت يـا تواند د مي IPSآزمون . ها تغيير كند آزادانه بين نمونه صورت به

مـورد نيـاز بـراي ايـن دورةحداقل . داراي مقدار ثابت و متغير روند براي هر نمونه باشد در اين تحقيق آزمون ايم، پسران و شـين بـراي بررسـي ،بنابراين. استآزمون پنج سال

ه تـا انجام شـد اي گونه بهاين آزمون بر روي هر متغير . دشو مي ايستايي متغيرها استفاده

1- intergration. 2- Im, Pesaran and Shin (2003).

بـراي انتخـاب . د لحـاظ كنـ ١ هر كشور را در يك جزء ثابت ةدر صورت لزوم شرايط ويژ كه نتايج بررسي ايستائي متغيرهـا است ده ش استفاده ٢كوئين- بهينه از معيار حنان وقفة

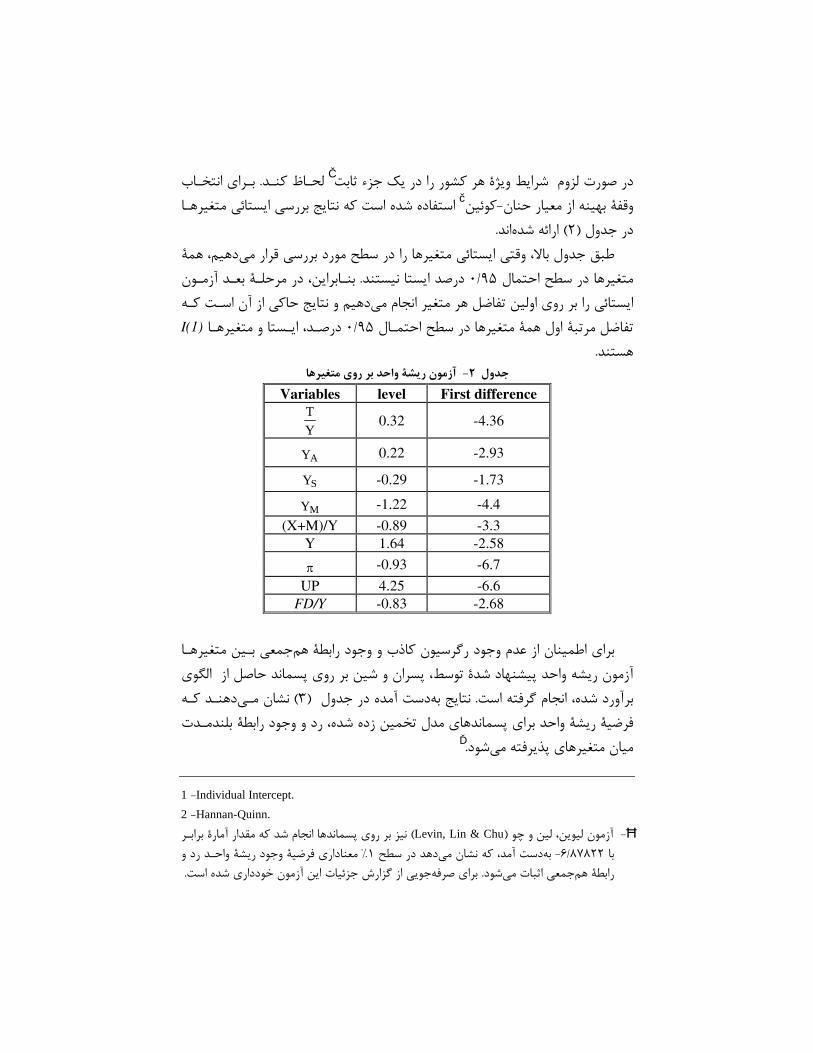

.دان شده ارائه ) 2(در جدول همة دهيم، وقتي ايستائي متغيرها را در سطح مورد بررسي قرار مي ،طبق جدول باال

بعـد آزمـون ة در مرحلـ ،بنـابراين . نديست درصد ايستا ن 95/0متغيرها در سطح احتمال دهيم و نتايج حاكي از آن اسـت كـه ايستائي را بر روي اولين تفاضل هر متغير انجام مي

I(1) ايـستا و متغيرهـا ، درصـد 95/0 متغيرها در سطح احتمـال همة اول رتبةتفاضل م .ندهست

واحد بر روي متغيرهاة آزمون ريش -2جدول First difference level Variables

-4.36 0.32 YT

-2.93 0.22 AY -1.73 -0.29 SY -4.4 -1.22 MY -3.3 -0.89 (X+M)/Y

-2.58 1.64 Y -6.7 -0.93 π -6.6 4.25 UP

-2.68 -0.83 FD/Y

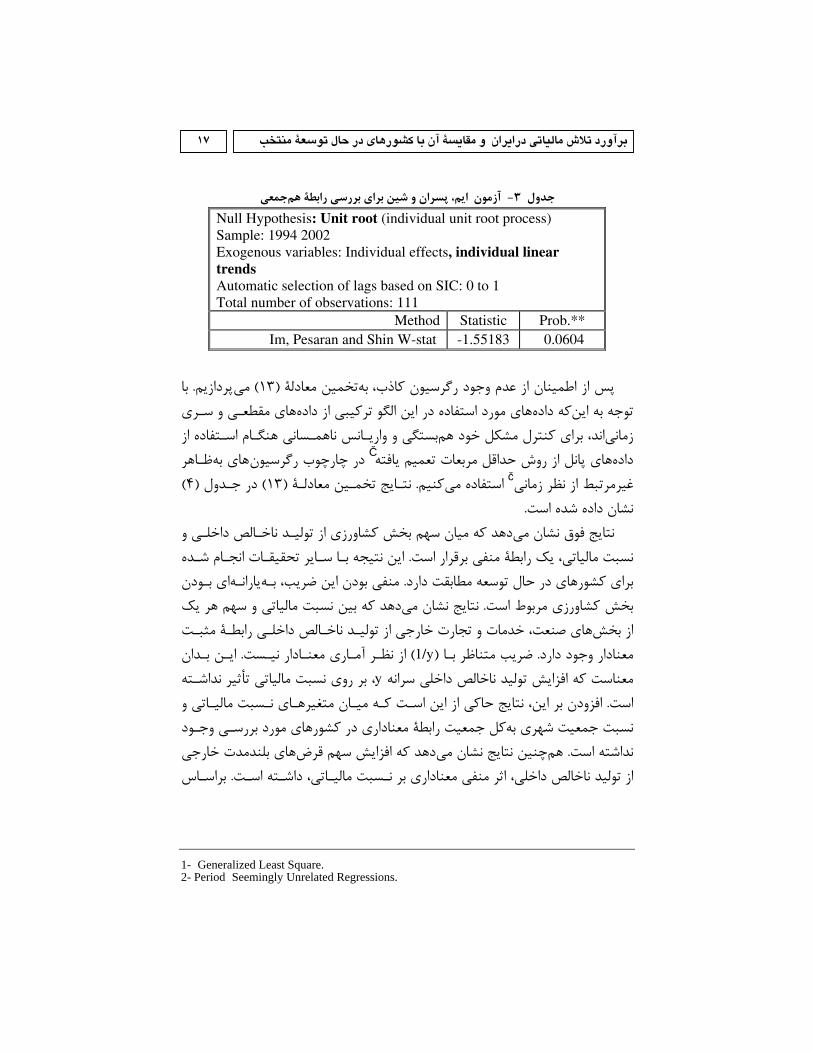

بـين متغيرهـا جمعي هم رابطةبراي اطمينان از عدم وجود رگرسيون كاذب و وجود ، پسران و شين بر روي پسماند حاصل از الگوي توسط ةآزمون ريشه واحد پيشنهاد شد

د كـه نـ ده مـي نشان) 3( آمده در جدول ستد بهنتايج . است فته انجام گر ،برآورد شده بلندمـدت رابطة رد و وجود ، مدل تخمين زده شده هاي واحد براي پسماند ة ريش فرضية

٣.دشو ميميان متغيرهاي پذيرفته

1 - Individual Intercept. 2 - Hannan-Quinn.

مارة برابـر د كه مقدار آشنيز بر روي پسماندها انجام ) Levin, Lin & Chu( آزمون ليوين، لين و چو -۳ واحـد رد و ة وجود ريش ةداري فرضي معنا% 1دهد در سطح مي كه نشان دست آمد، به -87822/6با

.جزئيات اين آزمون خودداري شده استجويي از گزارش براي صرفه. دوش جمعي اثبات مي همةرابط

17 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

جمعي هم رابطة آزمون ايم، پسران و شين براي بررسي -3جدول

Null Hypothesis: Unit root (individual unit root process) Sample: 1994 2002 Exogenous variables: Individual effects, individual linear trends Automatic selection of lags based on SIC: 0 to 1 Total number of observations: 111

Method Statistic Prob.** Im, Pesaran and Shin W-stat -1.55183 0.0604

با . پردازيم مي) 13 (ةتخمين معادل به ،طمينان از عدم وجود رگرسيون كاذب پس از ا

هاي مقطعـي و سـري هاي مورد استفاده در اين الگو تركيبي از داده داده كه اينتوجه به و واريـانس ناهمـساني هنگـام اسـتفاده از بستگي هم براي كنترل مشكل خود ،ندا زماني ظـاهر بههاي در چارچوب رگرسيون ١ات تعميم يافته ي پانل از روش حداقل مربع ها دادهـ . يمكن استفاده مي ٢مرتبط از نظر زماني غير ) 4(در جـدول ) 13 (ةنتـايج تخمـين معادل

. نشان داده شده است

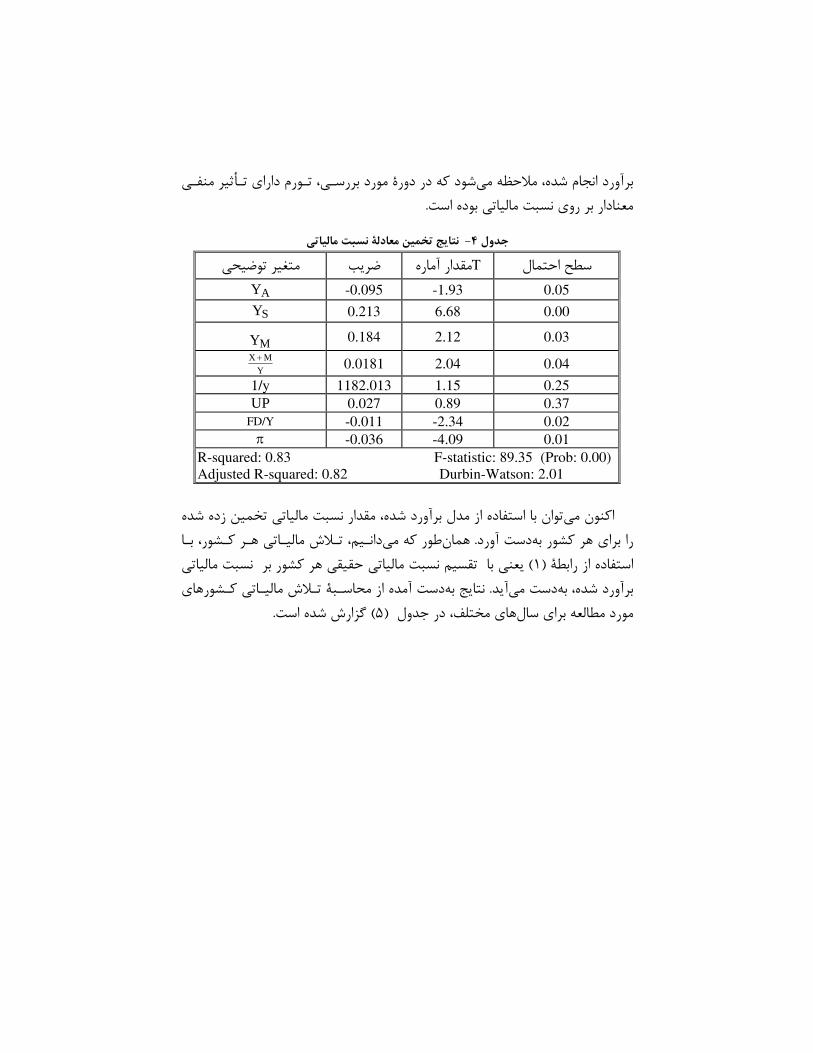

دهد كه ميان سهم بخش كشاورزي از توليـد ناخـالص داخلـي و مي نتايج فوق نشان نتيجه بـا سـاير تحقيقـات انجـام شـده اين. منفي برقرار است رابطة يك ،نسبت مالياتي

اي بـودن يارانـه بـه ،منفي بودن اين ضريب. براي كشورهاي در حال توسعه مطابقت دارد دهد كه بين نسبت مالياتي و سهم هر يك مي نتايج نشان . مربوط است بخش كشاورزي

مثبـت رابطـة ي صنعت، خدمات و تجارت خارجي از توليـد ناخـالص داخلـي ها از بخش ايـن بـدان . نيـست از نظـر آمـاري معنـادار ) y/1(ضريب متناظر بـا . ار وجود دارد د امعن

نداشـته تأثير بر روي نسبت مالياتي ،yمعناست كه افزايش توليد ناخالص داخلي سرانه نتايج حاكي از اين اسـت كـه ميـان متغيرهـاي نـسبت ماليـاتي و ،اينبر افزودن . است

اري در كشورهاي مورد بررسـي وجـود د معنا بطةراكل جمعيت بهنسبت جمعيت شهري هاي بلندمدت خارجي دهد كه افزايش سهم قرض نتايج نشان مي چنين هم. نداشته است

براسـاس . داشـته اسـت ، اثر منفي معناداري بر نـسبت ماليـاتي ،توليد ناخالص داخلي از

1- Generalized Least Square. 2- Period Seemingly Unrelated Regressions.

منفـي تـأثير تـورم داراي ، مورد بررسـي دورةد كه در شو مالحظه مي ،برآورد انجام شده . معنادار بر روي نسبت مالياتي بوده است

نسبت مالياتيمعادلة نتايج تخمين -4جدول

سطح احتمال مقدار آمارهT ضريب متغير توضيحيAY -0.095 -1.93 0.05 SY 0.213 6.68 0.00

MY 0.184 2.12 0.03

YMX + 0.0181 2.04 0.04

1/y 1182.013 1.15 0.25 UP 0.027 0.89 0.37

FD/Y -0.011 -2.34 0.02 π -0.036 -4.09 0.01

R-squared: 0.83 F-statistic: 89.35 (Prob: 0.00) Adjusted R-squared: 0.82 Durbin-Watson: 2.01

توان با استفاده از مدل برآورد شده، مقدار نسبت مالياتي تخمين زده شده مي اكنون

بـا ، تـالش ماليـاتي هـر كـشور ،دانـيم مي ر كه طو همان. آورد دست بهرا براي هر كشور عني با تقسيم نسبت مالياتي حقيقي هر كشور بر نسبت مالياتي ي) 1 (رابطةاستفاده از تـالش ماليـاتي كـشورهاي ة آمده از محاسـب دست بهنتايج . آيد دست مي به ،برآورد شده

.گزارش شده است) 5( در جدول ،ي مختلفها مورد مطالعه براي سال

19 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

مختلفي ها ورهاي منتخب با ايران در سال مقايسه تالش مالياتي كش ‐٥جدول

كشور سال

تونس پاكستان پاراگوئه ايران الجزاير اردن آفريقاي جنوبي

1994 202086/1 998851/0 337088/2 362523/0 690776/0 897601/0 160386/1 1995 225573/1 010737/1 657239/2 526231/0 801766/0 935195/0 116005/1 1996 25405/1 033018/1 110663/2 656122/0 767312/0 967678/0 122383/1 1997 260628/1 896902/0 89395/2 718317/0 768138/0 910056/0 130665/1 1998 318381/1 84612/0 185582/2 603737/0 765913/0 92877/0 166623/1 1999 285201/1 83307/0 226568/2 696737/0 695682/0 95295/0 176959/1 2000 260517/1 861755/0 721506/3 231651/0 682526/0 722827/0 172587/1 2001 301817/1 863317/0 122828/2 213882/0 715552/0 687139/0 167918/1 2002 30501/1 813338/0 821877/2 399802/0 626273/0 675596/0 153247/1

152116/1 853312/0 726013/0 535678/0 7797/2 906368/0 26612/1 ميانگين 176151/1 967678/0 801766/0 718217/0 721506/3 033018/1 301817/1 ماكزيمم 116005/1 675596/0 626273/0 362512/0 185583/2 812238/0 203086/1 مينيمم

كشور

هند ونزوئال نيكاراگوئه مالزي كنگو فيليپين سريالنكا پرو سال

1994 752284/0 229934/1 059084/1 784282/0 114065/1 882596/0 995004/0 698368/01995 748154/0 250975/1 05334/1 917389/0 07817/1 909728/0 868148/0 686734/01996 796752/0 200098/1 064268/1 960598/0 070504/1 86566/0 179386/1 706578/0 1997 806102/0 103377/1 016883/1 72226/0 079675/1 910377/0 176367/1 672056/0 1998 793538/0 998374/0 912416/0 88553/0 927951/0 954136/0 750139/0 620597/0 1999 724532/0 013262/1 8454/0 773222/0 748625/0 901295/0 788572/0 632072/0 2000 691827/0 952725/0 783452/0 66561/0 74144/0 908296/0 816379/0 621637/0 2001 700427/0 991677/0 757338/0 893162/0 972894/0 834216/0 687846/0 568933/02002 680704/0 94791/0 692474/0 783505/0 978374/0 873405/0 689467/0 601878/0

64565/0 883479/0 893324/0 967967/0 820863/0 909406/0 076392/1 743814/0 ميانگين 706578/0 179386/1 952126/0 114065/1 960598/0 064268/1 250975/1 806102/0 ماكزيمم568933/0 687846/0 832216/0 74144/0 66561/0 692474/0 93791/0 680704/0 مينيمم

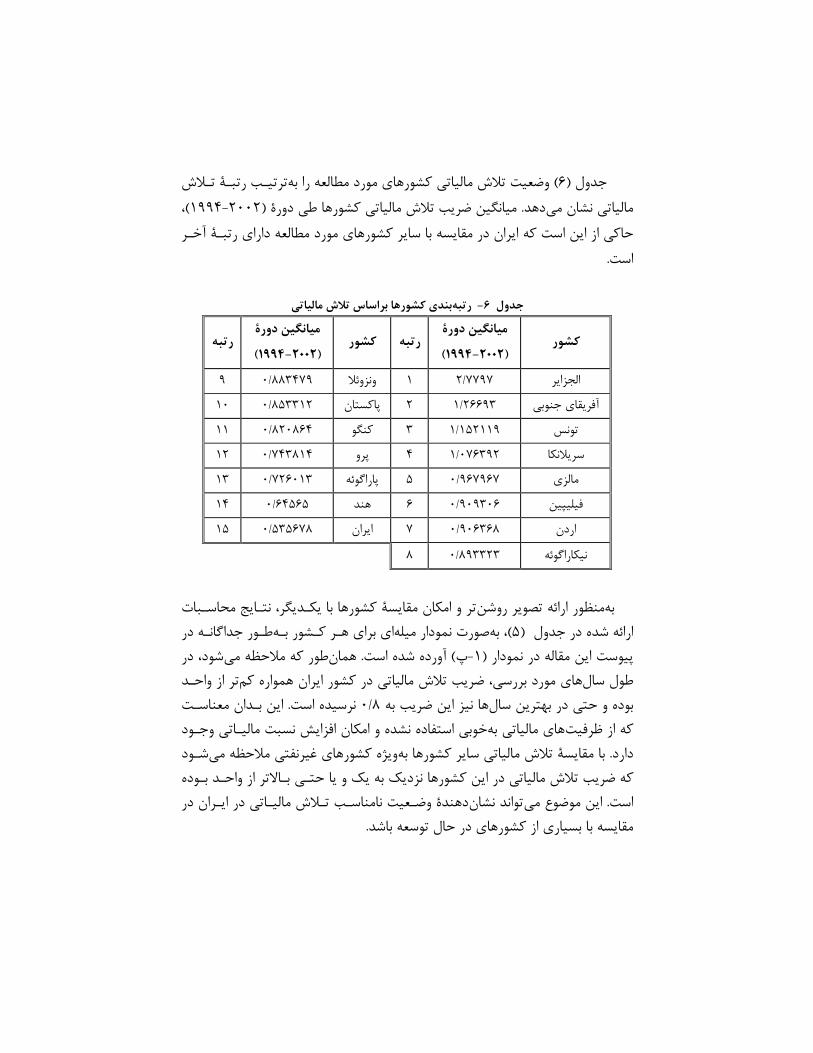

تـالش ةترتيـب رتبـ وضعيت تالش مالياتي كشورهاي مورد مطالعه را به ) 6( جدول ،)1994-2002 (دورةميانگين ضريب تالش مالياتي كشورها طي . دهد مالياتي نشان مي

آخـر رتبـة ز اين است كه ايران در مقايسه با ساير كشورهاي مورد مطالعه داراي حاكي ا . است

بندي كشورها براساس تالش مالياتي رتبه -6جدول

كشور ميانگين دورة

)2002-1994( كشور رتبه

ميانگين دورة )2002-1994(

رتبه

9 883479/0 ونزوئال 1 7797/2 الجزاير 10 853312/0 پاكستان 2 26693/1 آفريقاي جنوبي

11 820864/0 كنگو 3 152119/1 تونس 12 743814/0 پرو 4 076392/1 سريالنكا 13 726013/0 پاراگوئه 5 967967/0 مالزي 14 64565/0 هند 6 909306/0 فيليپين 15 535678/0 ايران 7 906368/0 اردن

8 893323/0 نيكاراگوئه

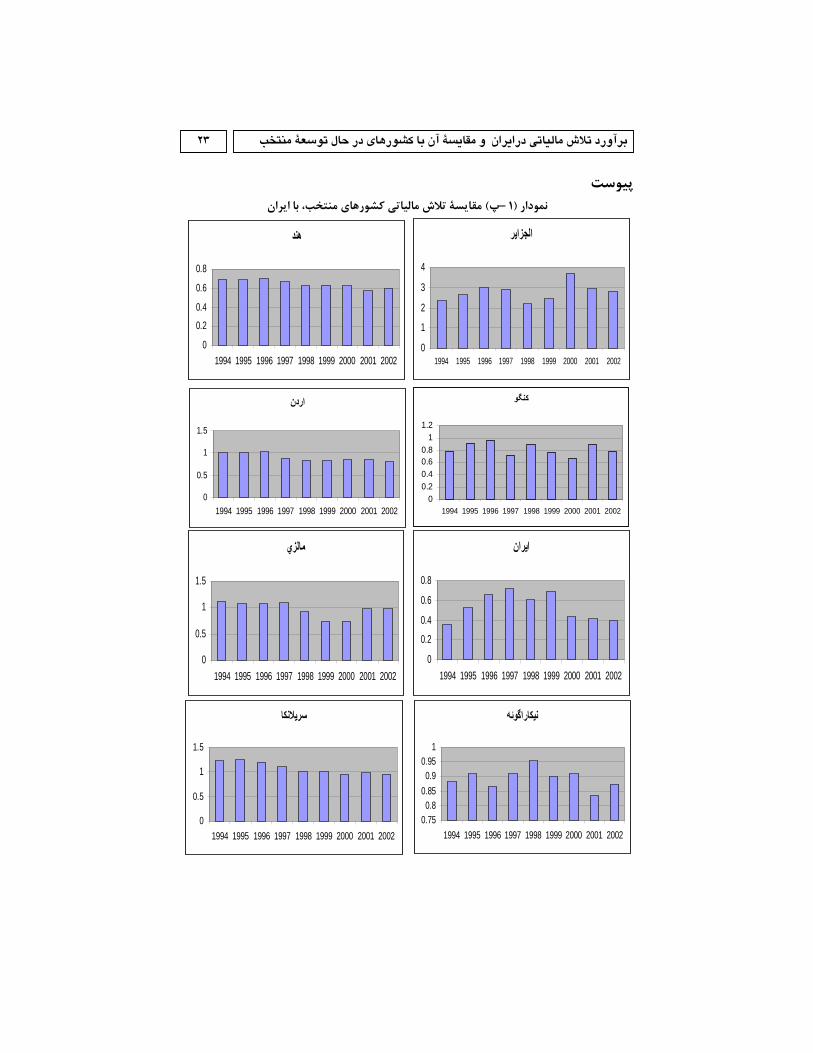

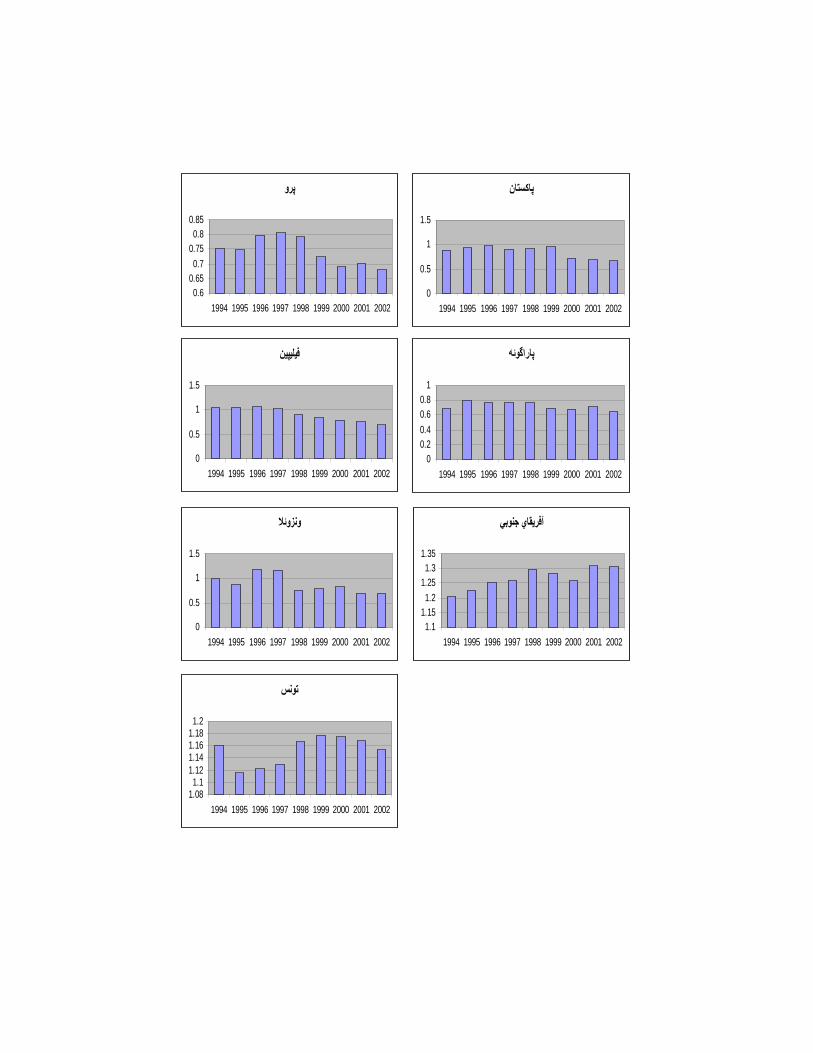

نتـايج محاسـبات ، كشورها با يكـديگر ةر و امكان مقايس ت ر ارائه تصوير روشن منظو بهطـور جداگانـه در اي براي هـر كـشور بـه نمودار ميلهصورت به، )5(ارائه شده در جدول

در ،دشو طور كه مالحظه مي همان. آورده شده است ) پ-1(پيوست اين مقاله در نمودار از واحـد تر كمران همواره ضريب تالش مالياتي در كشور اي ،ي مورد بررسي ها سالطول

اين بـدان معناسـت . نرسيده است 8/0 نيز اين ضريب به ها سالبوده و حتي در بهترين خوبي استفاده نشده و امكان افزايش نسبت ماليـاتي وجـود بههاي مالياتي كه از ظرفيت

د شـو ويژه كشورهاي غيرنفتي مالحظه مي ه تالش مالياتي ساير كشورها ب ةبا مقايس . داردكه ضريب تالش مالياتي در اين كشورها نزديك به يك و يا حتـي بـاالتر از واحـد بـوده

وضـعيت نامناسـب تـالش ماليـاتي در ايـران در ةدهند تواند نشان مي موضوعاين . است .مقايسه با بسياري از كشورهاي در حال توسعه باشد

21 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

گيري نتيجه– 5 كـشور 14 آن بـا ةكـشور و مقايـس بررسي ظرفيـت ماليـاتي ،هدف اصلي اين مقاله

منتخب شـامل كـشورهاي اردن، الجزايـر، مـالزي، كنگـو، نيكاراگوئـه، هنـد، پاكـستان، . استسريالنكا، پاراگوئه، تونس، پرو، ونزوئال، فيليپين و آفريقاي جنوبي

ــا ،در ايــن راســتا، الگــوي نــسبت ماليــاتي مناســب ــه تــدوين و ب گيري روش كــار ب دورةي پانـل بـراي هـا و بـا اسـتفاده از داده ) SUR(ر نـامرتبط ظـاه هـاي بـه رگرسيون

ده ش برآورد و سپس تالش مالياتي در كشورهاي مورد مطالعه محاسبه ،)2002-1994(. آورد تالش مالياتي را براي كشورهاي منتخب فـراهم مـي ةاين روش امكان مقايس . است

ي صـنعت، هـا بخـش ةزوددهد كه بين نسبت ماليـاتي و سـهم ارزش افـ نتايج نشان مي امـا . معنادار وجود دارد مثبت ورابطة ،خدمات و تجارت خارجي از توليد ناخالص داخلي

هـاي خـارجي بخش كشاورزي از توليد ناخالص داخلي و نسبت قرض ةسهم ارزش افزود ، بعد ةدر مرحل . منفي بر نسبت مالياتي دارد تأثير ، و نرخ تورم بر نسبت مالياتي GDPبه

تالش مالياتي براي كـشورهاي تفاده از نتايج حاصل از برآورد الگوي نسبت مالياتي، با اس نتايج حاكي از اين است كـه تـالش ماليـاتي در ايـران . ه است شدمورد بررسي محاسبه

با توجه بـه ايـن چنين هم. است كشور مورد مطالعه 15ترين رتبه در ميان داراي پايين شـود كـه مـي يـري گ نتيجـه ، تـر از يـك اسـت كـم ران كه ضريب تالش ماليـاتي در ايـ

بنابراين الزم است سياست مناسـب . مالياتي در ايران وجود دارد ةهاي بال استفاد ظرفيتعلت ساختار بخـش ذكر است كه به بهالزم . كار گرفته شود افزايش تالش مالياتي به براي

از مقدار واقعـي تر كمتواند تالش مالياتي در ايران مي ، ثبت درآمدهاي نفتي ةنفت و نحو . جداگانه نياز خواهد داشتةخود باشد كه اين موضوع به بررسي و مطالعرود كـه انتظـار مـي ،شرايط موجود كـشور بهذكر اين نكته ضروري است كه با توجه

حذف معافيت مالياتي براي برخـي از چنين هماصالح ساختار نهادها و قوانين مالياتي و ايـن تر مهم ةاما نكت . دد و افزايش تالش مالياتي منجر شو بهبود عملكر بهند بتوا ،ها بخش

توصـيه ، در افزايش ظرفيت ماليـاتي ها بخش ةنقش مهم ارزش افزود بهاست كه با توجه شود كه با اعمال نظام ماليـاتي بـر مبنـاي ارزش افـزوده و تغييـر قـوانين و اصـالح مي

ي اقتـصادي در هـا فعاليـت و جلـوگيري از انجـام آوري ماليات ي جمع ها متناسب روش .دان افزايش تالش مالياتي فراهم شوبخش غيررسمي امك

فهرست منابع، 15، شـمارة نامة بازرگـاني پژوهش. "پذيري اقتصاد ايران ماليات"). 1379( سامتي، مرتضي؛ -1

.117-146، صفحات 79تابستان هـا و بـرآورد تحليلـي بـر تركيـب ماليـات "). 1370( كميجاني، اكبر و فريبا فهيم يحيـائي؛ -2

-86، صـفحات 70، تابـستان 9 و 8، شمارة مجلة اقتصاد و مديريت . "ظرفيت مالياتي ايران 67.

مجلـة تحقيقـات . "يابي تحوالت درآمدهاي عمومي در ايران ريشه"). 1378( نادران، الياس؛ -3 .119-161، صفحات 78، پاييز و زمستان 55، شمارة اقتصادي

4- Baltagi, B., (2002), Econometric Analysis of Panel Data, John Wiley & Sons, Toronto.

5- Chelliah, R. J. (1971), “Trends in Taxation in Developing Countries”, IMF Staff Papers, Vol. 18, No.2, July, pp. 254-325.

6- Chelliah, R. J., Baas, H. J., and Kelly, M. R. (1975), “Tax Ratio and Tax Effort in Developing Countries, 1969-71” IMF Staff Papers, Vol. 22, No. 1, March, pp. 187-205.

7- Davoodi, H. R., and Grigorian, D. A. (2006), “Tax Potential and Tax Effort: Factors Behind the Stubbornly Low Tax Collection in Armenia”, Presented at the 4th Annual AIDPG Conference on Armenia: Public Sector Governmence and Economic Efficiendy, The World Bank, Jan. 14-15.

8- Eltony, M. N. (2002), “The Determinants of Tax Effort in Arab Countries” Online <www.arab-api.org/wps0207.pdf >, 2005-12-27.

9- Leuthold, J. H. (1991), “Tax Shares in Developing Economies: A Panel Study”, Journal of development Economics, Vol. 35, No.1, January, pp. 173-185.

10- Im, K. S., Pesaran, M. H. and Shin, Y. (2003), "Testing for Unit Roots in Heterogeneous Panels", Journal of Econometrics, pp.115, 53–74.

11- Stotsky J. G. and WoldeMariam, A. (1997), “Tax Effort in Sub-Saharan Africa”, IMF Working Papers, WP/97/107, September.

12- Tait, A. A., Gratz, W. L. M. and Eichengreen, B. J. (1979), “International Comparisons of Taxation for Selected Developing Countries, 1972-76”, IMF Staff Papers, Vol. 26, No. 1, March, pp.123-154.

13- Tanzi V. (1981), “A Statistical Evaluation of Taxation in Sub-Saharan Africa”, in Taxation in Sub-Saharan Africa (Washington: International Monetary Fund), pp. 45-50.

14- Tanzi V. (1987), “Quantitative Characteristics of the Tax Systems of Developing Countries”, in The Theory of Taxation for Developing Countries, ed. by David Newbery and Nicholas Stern (New York: Oxford University Press), pp. 205-241.

15- Tanzi V. (1992), “Structural Factors and Tax Revenue in Developing Countries: A decade of Evidence”, in Open Economies: Structural Adjustment and Agriculture, ed. by Ian Goldin and L. Alan Winters (Cambridge: Cambridge University Press), pp. 267-281.

23 منتخبتوسعة آن با كشورهاي در حال مقايسة و نبرآورد تالش مالياتي درايرا

هند

0

0.2

0.4

0.6

0.8

1994 1995 1996 1997 1998 1999 2000 2001 2002

الجزاير

0

1

2

3

4

1994 1995 1996 1997 1998 1999 2000 2001 2002

اردن

0

0.5

1

1.5

1994 1995 1996 1997 1998 1999 2000 2001 2002

آنگو

00.20.40.60.8

11.2

1994 1995 1996 1997 1998 1999 2000 2001 2002

ايران

0

0.2

0.4

0.6

0.8

1994 1995 1996 1997 1998 1999 2000 2001 2002

مالزي

0

0.5

1

1.5

1994 1995 1996 1997 1998 1999 2000 2001 2002

نيكاراگوئه

0.750.8

0.850.9

0.951

1994 1995 1996 1997 1998 1999 2000 2001 2002

سريالنكا

0

0.5

1

1.5

1994 1995 1996 1997 1998 1999 2000 2001 2002

پيوست با ايران، تالش مالياتي كشورهاي منتخبةمقايس) پ– 1(نمودار

پرو

0.60.650.7

0.750.8

0.85

1994 1995 1996 1997 1998 1999 2000 2001 2002

پاآستان

0

0.5

1

1.5

1994 1995 1996 1997 1998 1999 2000 2001 2002

فيليپين

0

0.5

1

1.5

1994 1995 1996 1997 1998 1999 2000 2001 2002

آفريقاي جنوبي

1.11.151.2

1.251.3

1.35

1994 1995 1996 1997 1998 1999 2000 2001 2002

ونزوئال

0

0.5

1

1.5

1994 1995 1996 1997 1998 1999 2000 2001 2002

تونس

1.081.1

1.121.141.161.181.2

1994 1995 1996 1997 1998 1999 2000 2001 2002

پاراگوئه

00.20.40.60.8

1

1994 1995 1996 1997 1998 1999 2000 2001 2002