Embed Size (px)

Citation preview

Copyright © 2010 JETRO. All rights reserved.

IPE

ペルー経済研究所

2018年に向けてのインフラ整備の挑戦

『2008年ペルー国インフラ基盤における投資の不均衡』

2009年8月

日本貿易振興機構 リマセンター

作成1:

<免責事項>

ジェトロは、本報告書の記載内容に関して生じた直接的、間接的、あるいは懲罰的損害および利

益の喪失については、一切の責任を負いません。これは、たとえ、ジェトロがかかる損害の可能

性を知らされていても同様とします。

1 この報告書は、ディエゴ・トリージョ氏'Diego Trillo(の協力を得て、シンティア・パストール'Cinthya Pastor(とパトリシア・ペレス

'Patricia Pérez(が作成した。

Copyright © 2010 JETRO. All rights reserved. - 1 -

目次

調査の全体概要 11

運輸部門 16

道路網 16

港湾 18

空港 19

鉄道 21

上下水道部門 22

電力部門 24

天然ガス部門 27

電気通信部門 28

1 はじめに 31

2 運輸部門 35

2.1 道路網 35

2.1.1 国際的背景 35

2.1.2 ペルーにおける道路事情 38

道路網の特徴 38

道路の業務委託 40

2.1.3 投資における不均衡の見積もり 45

業務委託された幹線道路 45

運輸通信省'MTC(が管理する幹線道路 46

不均衡の合計と投資の確約 47

2.1.4 道路網における投資の発展 49

2.2 港湾 50

2.2.1 国際的背景 50

2.2.2 ペルーにおける港湾事情 52

民間港 52

港湾公社'ENAPU( 54

Copyright © 2010 JETRO. All rights reserved. - 2 -

カジャオ港南埠頭 59

マタラニ港 60

2.2.3 投資の不均衡の見積もり 60

業務委託された港湾 61

港湾公社'ENAPU(が管理する港湾と公的利用される民間港 62

不均衡の合計と投資の確約 62

2.2.4 港湾における投資の発展 63

2.3 空港 64

2.3.1 国際的背景 64

2.3.2 ペルーにおける空港事情 67

ホルヘ・チャベス国際空港'AIJCH( 69

第一次一括業務委託 71

2.3.3 投資の不均衡の見積もり 72

業務委託された空港 72

ペルー民間空港管理会社(CORPAC)が管理する空港 73

不均衡の合計と投資の確約 73

2.3.4 空港における投資の発展 74

2.4 鉄道 75

2.4.1 国際的背景 75

2.4.2 ペルーにおける鉄道事情 77

2.4.3 投資の不均衡の見積もり 82

業務委託された鉄道 82

国が管理する鉄道および民間主導の鉄道 83

不均衡の合計と投資の確約 83

2.4.4 鉄道における投資の発展 84

3 上下水道部門 85

3.1 はじめに 85

3.2上下水道部門の状況 87

3.2.1普及率 87

3.2.2企業形態での普及率の向上 92

Copyright © 2010 JETRO. All rights reserved. - 3 -

3.2.3企業形態における主な運営指標 94

3.3投資の不均衡の見積もり 99

3.3.1企業形態分野 99

3.3.2非企業形態分野 101

3.3.3不均衡の合計 102

3.4上下水道部門における投資の発展 102

4 電力部門 104

4.1 はじめに 104

4.2電力部門の状況 106

4.2.1 発電 106

4.2.2 送電 108

4.2.3普及率 110

4.3投資における不均衡の見積もり 113

4.3.1発電・送電インフラの拡充のために必要な投資額 113

4.3.2電力普及率向上のために必要な投資 117

4.3.3電力部門における不均衡 118

4.4電力部門における投資の発展 119

5 天然ガス部門 121

5.1 はじめに 121

5.2天然ガス産業の状況 125

5.2.1カミセア天然ガスプロジェクト 125

5.2.2天然ガスの普及 127

5.3投資の不均衡の見積もり 129

5.4天然ガス部門における投資の発展 130

6 電気通信部門 132

6.1 はじめに 132

6.2 電気通信部門の状況 133

6.2.1 固定電話 133

6.2.2 携帯電話 135

Copyright © 2010 JETRO. All rights reserved. - 4 -

6.2.3 インターネット 138

6.2.4 長距離電話 139

6.2.5 公衆電話 141

6.2.6 農村部の電話 142

6.3 投資における不均衡の見積もり 144

6.3.1 固定電話 144

6.3.2 携帯電話 145

6.4 電気通信部門における投資の発展 147

6.4.1 固定電話網 147

6.4.2 携帯電話網 148

7 インフラ基盤、成長、開発 150

8 世界における実践 155

9 結論 161

10 参考文献 166

表目次

表 1 インフラ基盤における投資の不均衡'2008 年( 14

表 2 インフラ基盤における投資の不均衡'2005 年、2008 年( 15

表 3 ペルーにおける旅客輸送と貨物輸送'2008 年( 19

表 4 表層種類別道路構成'2006 年( 39

表 5 ペルーにおける道路の業務委託'2009 年( 41

表 6 2009 年までに業務委託された幹線道路における契約投資額と投資された金額 46

表 7 道路網における投資不均衡 48

表 8 業務委託された幹線道路への投資額'2005 年~2008 年( 49

表 9 民間港における貨物取扱量'2008 年( 53

表 10 港湾インフラにおける投資の不均衡 63

表 11 業務委託港湾における投資額'2005 年~2008 年( 64

表 12 一括業務委託された空港と一括業務委託予定の空港'2008 年( 68

Copyright © 2010 JETRO. All rights reserved. - 5 -

表 13 アエロプエルトス・デル・ペルー(ADP)の取扱貨物量と旅客数'2008 年( 72

表 14 空港インフラにおける投資の不均衡 74

表 15 業務委託された空港における投資額'2005 年~2008 年( 75

表 16 ペルーの鉄道網の運行距離'2008 年( 78

表 17 鉄道におけるインフラの不均衡 84

表 18 業務委託された鉄道への投資額'2005 年~2008 年( 85

表 19 下水道部門のサービス提供地域'2007 年( 86

表 20 ペルーにおける上下水道、下水処理施設の普及率'2007 年( 88

表 21 都市部と農村部の人口分布'2007 年( 88

表 22 規模別上下水道企業体'EPS(のサービス普及率'2007 年( 89

表 23 州別上下水道企業体'EPS(のサービス普及率'2007 年( 90

表 24 チリにおける州別上水道普及率'2007 年( 91

表 25 チリ都市部における州別下水道・下水処理普及率'2007 年( 92

表 26 チリにおける上水道・下水道・下水処理の普及率'2007( 92

表 27 ペルーにおけるサービス提供時間別上下水道企業体'EPS('2007 年( 94

表 28 チリにおける上水道サービスの継続度'2007 年( 95

表 29 ペルーにおける下水未処理率別 EPS 数 95

表 30 ペルーにおける州別下水未処理率 96

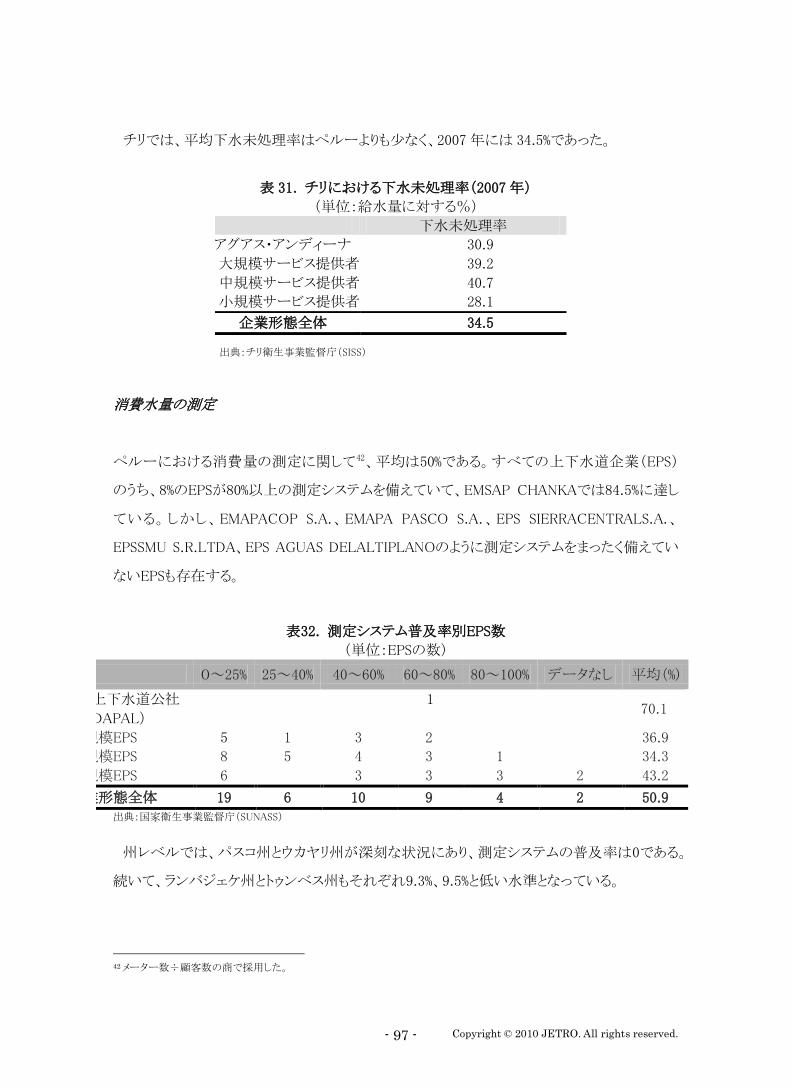

表 31 チリにおける下水未処理率'2007 年( 97

表 32 測定システム普及率別 EPS 数 97

表 33 州別測定システム普及率 98

表 34 チリにおける測定システム普及率'2007 年( 98

表 35 企業形態運営での州別上水道、下水道、下水処理における不均衡

'2008 年~2017 年( 100

表36 企業形態運営での上水道、下水道、下水処理における不均衡

'2008年~2017年( 100

表 37 農村部における上水道、下水道の不均衡'2008 年~2017 年( 101

表 38 その他の都市部サービス提供者に対する上水道、下水道、下水処理の不均衡

'2008 年~2017 年( 102

Copyright © 2010 JETRO. All rights reserved. - 6 -

表 39 上水道、下水道、下水処理における不均衡'2008 年~2017 年( 102

表 40 上下水道部門における投資額'2004 年~2005 年( 104

表 41 電力市場の主要指標 105

表 42 ペルーとチリにおける発電能力'2008 年( 108

表 43 ペルーとチリにおける送電網の構成'2008 年( 110

表 44 発電における投資額の見積もり'2009 年~2017 年( 115

表 45 送電における投資額の見積もり'2009 年~2017 年( 116

表 46 電力普及率におけるインフラ不均衡の見積もり 118

表 47 電力部門における投資の不均衡'2009 年~2017 年( 119

表 48 電力部門における投資額'2005 年~2008 年( 120

表 49 カミセア天然ガスプロジェクトの発展 124

表 50 天然ガスにおける不均衡'2009 年~2012 年( 130

表 51 天然ガスで実施された投資推定額'2005 年~2008 年( 131

表 52 州別固定電話普及率'2003 年~2008 年( 134

表 53 州別携帯電話普及率'2003 年~2008 年( 137

表 54 電気通信投資基金(FITEL)が打ち出し、ペルー民間投資促進庁を通じて

落札されたプログラム・プロジェクト'2007 年以降( 143

表 55 州別固定電話における不均衡'2009 年~2018 年( 145

表 56 州別携帯電話における不均衡'2009 年~2018 年( 146

表 57 企業別固定電話網への投資額'2005 年~2008 年( 148

表 58 企業別携帯電話網への投資額'2000 年~2008 年( 150

表 59 アイルランド: 経済インフラへの投資額'2007 年~2013 年( 157

表 60 チリ: インフラにおいて必要とされる投資額'1995 年~2000 年( 159

表 61 インフラ基盤における投資の不均衡 162

Copyright © 2010 JETRO. All rights reserved. - 7 -

図目次

図 1 中南米地域における道路総延長 国土面積の大きな国から順に 35

図 2 道路総延長に対するアスファルト舗装道路の割合 36

図 3 道路整備率 37

図 4 1人当たりの道路網 37

図 5 幹線道路におけるインフラの質 38

図 6 道路網の推移'2003 年~2006 年( 40

図 7 世界のコンテナ取扱量'2007 年( 50

図 8 南米のコンテナ取扱量'2007 年( 51

図 9 港湾インフラにおける質の指標 52

図 10 港湾公社'ENAPU(ターミナルのコンテナ取扱量'2008 年( 54

図 11 港湾別港湾公社'ENAPU(ターミナルのコンテナ取扱量'2008 年( 54

図 12 港湾公社'ENAPU(ターミナルの貨物取扱量'2008 年( 55

図 13 港湾別港湾公社'ENAPU(ターミナルの貨物取扱量'2008 年( 55

図 14 活動種類別コンテナ取扱量'2001 年~2008 年( 56

図 15 活動種類別貨物取扱量'2001 年~2008 年( 56

図 16 カジャオ港に対する需要'2002 年~2025 年( 58

図 17 世界レベルでの旅客輸送の分布'2007 年( 65

図 18 南アメリカ地域の旅客輸送に関する空港ランキング'2007 年( 66

図 19 南アメリカ地域の貨物輸送に関する空港ランキング'2007 年( 66

図 20 空港インフラの質指標 67

図 21 ペルー航空旅客輸送の推移'2001 年~2008 年( 68

図 22 ペルー航空貨物輸送の推移'2001 年~2008 年( 69

図 23 ホルヘ・チャベス国際空港(AIJCH)における旅客輸送の推移

'2001 年~2008 年( 70

図 24 ホルヘ・チャベス国際空港(AIJCH)における貨物輸送の推移

'2001 年~2008 年( 70

図 25 南アメリカ地域における鉄道網の広がり'2006 年( 75

図 26 南アメリカ地域における鉄道普及率'2006 年( 76

Copyright © 2010 JETRO. All rights reserved. - 8 -

図 27 鉄道インフラの質指標 77

図 28 ペルーにおける鉄道旅客輸送量'2003 年~2008 年( 78

図 29 ペルーにおける鉄道貨物輸送量'2003 年~2008 年( 79

図 30 貨物輸送方法別エネルギー強度 80

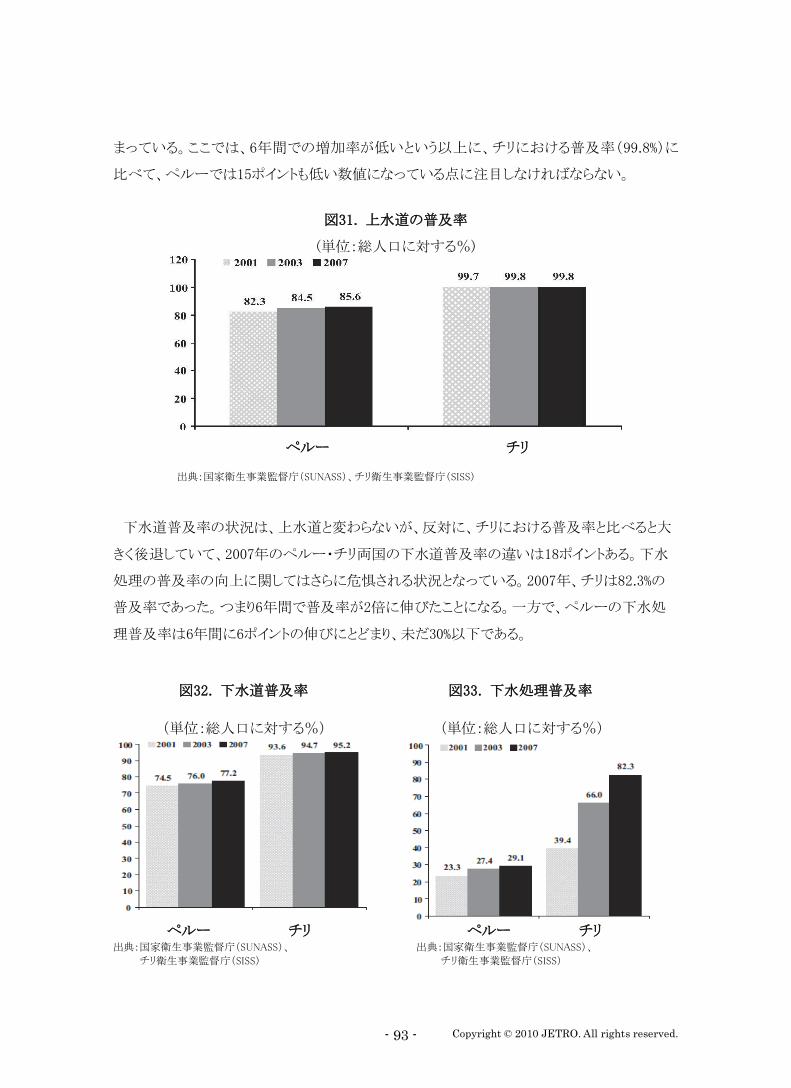

図 31 上水道の普及率 93

図 32 下水道普及率 93

図 33 下水処理普及率 93

図 34 総電力の生産と発電の種類'2001 年~2008 年( 106

図 35 国家連携電力システム'SEIN(の最大需要と発電能力 107

図 36 送電線の長さの発展'2001 年~2008 年( 109

図 37 全国レベルでの電力普及率'1990年~2007年( 111

図 38 州別電化係数'2007 年( 111

図 39 ペルーにおける電化係数と貧困'2007 年( 112

図 40 チリにおける電力普及率 112

図 41 チリにおける州別電力普及率'2006 年( 113

図42 ペルーの電力部門における民間投資の発展'1994年~2008年( 122

図 43 エネルギー基盤'2003 年( 123

図 44 エネルギー基盤'2007 年( 123

図 45 天然ガスの生産量'2003 年~2008 年( 125

図 46 技術・燃料別電力発電におけるコスト'2005 年~2008 年( 126

図 47 88 ロット'カミセア(から獲得した採掘権料'2004 年~2008 年( 127

図 48 南米における天然ガスの埋蔵量'2007年( 128

図 49 南米における天然ガスの消費量'2006年( 128

図 50 ペルーにおける固定電話の普及率'2003 年~2008 年( 133

図 51 南アメリカにおける固定電話普及率'2003 年~2007 年( 135

図 52 ペルーにおける携帯電話普及率'2003年~2008年( 136

図 53 方式別携帯回線数'2003 年~2008年( 136

Copyright © 2010 JETRO. All rights reserved. - 9 -

図 54 南アメリカにおける携帯電話普及率'2003 年~2007 年( 138

図 55 アクセス方式別のインターネットへの接続'2003 年~2008 年( 138

図 56 南米におけるブロードバンド普及率'2003 年~2007 年( 139

図57 方法別の加入者固定電話・公衆電話から発信された国内長距離電話の通話量

'2003年~2008年( 140

図 58 方法別加入者固定電話・公衆電話から発信された国際長距離電話の通話量

'2003 年~2008 年( 140

図 59 ペルーにおける公衆電話普及率'2003 年~2008 年( 141

図 60 公衆電話市場における企業のシェア'2008 年( 142

図 61 固定電話網への投資額と普及率'2005 年~2008 年( 147

図 62 携帯電話網への投資額と普及率'2005 年~2008 年( 149

図63 ラテンアメリカ: 域内最先進国'コスタリカ(レベルのインフラ基盤に

到達した場合の国内総生産年間成長率における影響 151

図 64 ペルー: チリ・コスタリカレベルのインフラ基盤に到達した場合の

国内総生産年間成長率における影響 151

図 65 インフラ基盤の質'2008 年~2009 年(と一人あたりの国内総生産'2007 年(

の関連性 152

図 66 インフラ基盤の質'2008 年~2009 年(と所得の格差'2005 年(の関連性 153

図 67 国内総生産と固定電話回線数の関連性'1965 年~2007 年( 154

図 68 国内総生産と発電能力の関連性'1965 年~2007 年( 154

図 69 国内総生産と舗装道路網の関連性'1965 年~2007 年( 154

図 70 アイルランド: 国内総生産'1997 年~2007 年( 156

図 71 イギリス: 2008 年までに終了したインフラ整備プロジェクト 158

図 72 中国: 国内総生産と国内総資本形成'1998 年~2007 年( 159

図 73 チリ: インフラ基盤における投資の向上'1990 年~2003 年( 160

Copyright © 2010 JETRO. All rights reserved. - 10 -

コラム目次

コラム1 カジャオ港北埠頭近代化イニシアティブ

コラム 2 ペルーにおける鉄道政策の必要性

Copyright © 2010 JETRO. All rights reserved. - 11 -

調査の全体概要

この報告書は、ペルーが長期にわたって発展するために必要な環境を創出するにあたって、

ペルーが直面する目標を調査するものである。また、10 年 2 の期間内に「インフラ基盤の不均

衡」を是正するためにペルーが必要とする投資を推定しようとする試みでもある。この投資は、

2018 年までの人口や経済活動から需要を推定し、基礎的インフラの供給が後述のように十分

なレベルに到達できるようにするものである。適切なインフラが存在すれば、ペルーが近年に

達成した成長だけでなく、国民の生活レベルの向上も維持することが可能になる。また、増加

する貿易市場の拡大や現在の国際的経済危機により、高いレベルの競争力や社会成長が求

められており、適切なインフラ整備により、我々は比較可能な国々の現況に追いつくことができ

るのである。

この調査に用いられた手法は、それぞれの部門で、インフラのいくつかの目標に注目し、現

在のインフラ状況から設定された目標に到達するためのコストを推定することが基本である。可

能な部門では、2008 年 3 におけるペルーのインフラ基盤レベルの指標をチリの同時期のものと

比較している。このチリの指標を 2018 年までに達成すべき目標として設定している。比較は 3

つの部門'上下水道サービスの普及率、電話回線の普及率、電気の普及率(において行われ

ている。2018 年までの人口や計画された経済活動を考慮して、2018 年までにペルーが設定さ

れた目標を達成するために必要なインフラ成長率を計算している。運輸、電力の発電・送電、

ガス供給のケースでは、国によって地理的・経済的な違いが存在するうえ、指標が不足してい

るため、他の国々との比較をもとに目標値を設定することは適切ではない。したがって、これら

の部門には、まだ実施されていない投資やその部門が必要としている投資額を目標値として

採用している。目標値設定の情報源となったのは、業務委託契約より得られた投資確定額や

推定額、ペルー民間投資促進庁の推定、認められた民間のイニチアチブ、そして、国道・州

2 投資の結果が短期間'他の部門のように 10 年以内ではなく(で求められる運輸部門と天然ガス部門は除外する。国道・市町村

道網に関しては 2011 年までの期間、州道に関しては 2015 年までの期間が、参加型州道路網計画にしたがって考慮される。同様

に、電力部門の活動に対しては、入手できた情報の都合で、2017 年までしか見積もることができないため、9 年間の期間で検討し

ている。

3 2008 年時点の情報がない場合は、2007 年の数値を採用した。2007 年の数値を採用したのは、上下水道と電力普及の分野であ

る。

Copyright © 2010 JETRO. All rights reserved. - 12 -

道・市町村道の建設計画である。

ここで、この調査で用いられた手法は、これまでの調査で用いられた手法とすべてにわたっ

て比較可能であるわけではない点について言及しておく必要がある。それは、現在入手可能

な情報に修正があったり、目標値を設定する考え方が変わったり、また、これまでの調査での

計算が全国レベルに対して付加的な方法で行われたりしたためである。それに対し、今回の

調査では、複数の部門において、州ごとの情報が収集されており、より詳細で正確なレベルで

の見積もりが可能となっている。しかしながら、運輸、非企業形態分野の上下水道、電力の発

電・送電、ガスなどのいくつかの部門においては、州レベルでの見積もりが結果的に適用不可

であったり、情報が入手できないといった理由で、全国レベルの情報をもとに算定を行ってい

る。

インフラへの投資必要額を計算するための目標値の利用について、これらの目標値には投

資の不均衡の計算に影響を及ぼす重大な要素が含まれていることも言及しておかなければな

らない。つまり、特定の 1 年間に見積もられた投資の不均衡は、別の期間に見積もられた不均

衡と直接比較することができないということである。それは、住民のサービスに対する需要や期

待値が大きくなり、さらに経済活動のレベルが上昇するため、さまざまな研究で利用された目

標値が時間の経過とともに増加する傾向があるからである。携帯電話技術が進歩し、携帯電

話の使用が一般的になるにつれ、携帯電話インフラへに対して設定された目標値がどんどん

増大していることが、その顕著な例である。2005 年にインフラの不均衡を算定する際に設定さ

れ、2015 年には達成できると見込まれていた携帯電話サービスの目標値は、もうすでに超え

てしまっている。しかしながら、新たな調査のために、最新の技術的・経済的現状に対応したよ

り高い目標が新たに設定されたため、再び携帯電話インフラに不均衡が生じているという結果

となっている。同様に、次の調査報告書が作成されるまでの間に、インフラ基盤レベルが他国

と比較して改善することで、目標値が上昇すれば、投資必要額も投資の不均衡も増加するで

あろう。ただし、このようになったとしても、ペルーのインフラ整備において悪影響を及ぼすこと

はないと考えられる。

Copyright © 2010 JETRO. All rights reserved. - 13 -

この調査で導き出された結果に基づけば、2008 年のインフラ基盤における不均衡は全部で

377 億 6 千万 US ドルに上り、この額は国内総生産の約 30%を占めると推定される。国内総生

産に占める割合としては、この数値は 2005 年の調査の 33%を下回ってはいるが、絶対的に考

えれば、この間、多額の投資が行われたにもかかわらず、2005 年に見積もられた 228 億 7900

万 US ドルを上回っている。絶対的不均衡が増加した主な原因は、前項で示したように、不均

衡を見積もる際に使用した目標値が引き上げられたことにある。今回の調査において、引き上

げられた目標値のなかで目立っているのは、2005 年の計算には入っていなかった運輸と天然

ガスの 2 つの大きなプロジェクトが組み込まれたことによる 2008 年の不均衡に追加された 26

億 US ドル、2 つの大きな鉄道プロジェクトが組み込まれたことによる 23 億 US ドルの追加、新

たに 5 つの港湾プロジェクトが組み込まれたことによる 11 億 200 万 US ドルの追加、電話サー

ビス普及目標値引き上げによる約 60 億 US ドルの追加、下水処理にかかる目標値の設定によ

る約 9 億 US ドルの追加である。

算出された投資の不均衡の構成要素のなかで、運輸部門が最も大きな額を占めており、不

均衡全体の 37%となっている。それは、ペルー民間投資促進庁からのプロジェクト引渡しが遅

れており、これまでに実施された公共投資が十分ではなかったためである。2 番目に大きな割

合を占めているのは、電力部門と天然ガス部門であり、投資の不均衡全体でぞれぞれ 31.9%

となている。近年において、見込み以上に電力需要が増加したしたため、このような額になっ

ており、したがって、電力の供給に強い圧力がかかっている。3 番目に大きな割合を占めてい

るのが、上下水道部門であり、不均衡全体の 16.7%となっている。最後に、最も割合が小さい

のは、電気通信部門の不均衡であり、全体の 14.4%となっている。上下水道部門の不均衡の

全体に占める割合が尐なくなっているのは、用いられた手法と入手できた情報が一部で原因

となっている。つまり、料金徴収、サービスの提供時間、料金などの要素が不均衡に考慮され

ず、普及率'上限は 100%(、測定システム、上下水道システムの再整備の不均衡だけが、考

慮されているということである。

Copyright © 2010 JETRO. All rights reserved. - 14 -

表 1. インフラ基盤における投資の不均衡'2008 年(

'単位:100 万 US ドル、不均衡全体に対するパーセンテージ(

部門 2008 年の不均衡 %

運輸 13,961 37.0

空港 571

港湾* 3,600

鉄道* 2,415

道路網 7,375

上下水道 6,306 16.7

上水道 2,667

下水道 2,101

下水処理 1,538

電力 8,326 22.0

発電 5,183

送電* 1,072

電力普及* 2,071

天然ガス* 3,721 9.9

電気通信* 5,446 14.4

固定電話* 1,344

携帯電話* 4,102

合計 37,760 100.0

*前回の調査と比較可能な計算手法を使った部門。

ただし、その手法は比較可能であるが、設定された目標値はすべてのケースにおいて増加することに

注意が必要である。つまり、見積もられたインフラ基盤の不均衡は増加するということである。

注:ホルヘ・チャベス国際空港'AIJCH(のケースに関しては、この空港のインフラ基盤は需要以上のも

のであるため、特段、「投資の不均衡」とは言えない。さらに、認可を受けた企業は、第 2 滑走路の建設

を除いて、行わなければならない投資をすでに実行している。しかし、第 2 滑走路の建設は、2017 年ま

での推定発着便数の需要を超える投資になる可能性があるとこの企業は主張している。

インフラ基盤における投資の不均衡に関して、数々の進歩が示されているにもかかわらず、

インフラにおける資本のストックやサービスへのアクセスは未だ不十分であるという結果が出て

いる。したがって、民間投資にかかる障害を取り除き、公共投資における支出を改善するなど

して、民間投資を促進するような政策やメカニズムを計画する必要がある。

存在が確認された不均衡は、以前の投資計画から発生したのではなく、それぞれの分野に

おいて設定された目標に達成するために、今日、必要とされる投資全体から発生している。そ

のため、算出された全額は、これらの投資の現在の評価額とはみなすことができない。

Copyright © 2010 JETRO. All rights reserved. - 15 -

表2. インフラ基盤における投資の不均衡'2005年、2008年(

'単位:100 万 US ドル(

部門 2005 年の不均衡 2008 年の不均衡

運輸 7,684 13,961

空港 143 571

港湾* 695 3,600

鉄道* 17 2,415

道路網 6,829 7,375

上下水道 4,619 6,306

上水道 2,233 2,667

下水道 1,780 2,101

下水処理 606 1,538

電力 5,523 8,326

発電 3,979 5,183

送電* 228 1,072

電力普及* 1,316 2,071

天然ガス* 420 3,721

電気通信* 4,633 5,446

固定電話* 1,184 1,344

携帯電話* 3,449 4,102

合計 22,879 37,760

*前回の調査と比較可能な計算手法を使った部門。

ただし、その手法は比較可能であるが、設定された目標値はすべてのケースにおいて増加することに

注意が必要である。つまり、見積もられたインフラ基盤の不均衡は増加するということである。

表 1 の注を参照のこと。

今回の調査で必要と判断された投資額は、前回の調査に比べて、それぞれの部門で増加し

ている。しかしながら、前回と今回の調査結果を比較する際に注意しなければならない。それ

は、両調査の目的は同じであるが、上下水道、発電、道路網、空港の部門においては、用い

られた手法が変更されているからである。

同様に、採用された手法が変更になり、前回と今回の調査で出た投資額を比較するのは困

難であるため、2005年から2008年の間にそれぞれの部門で実施された投資額を分析すること

になった。

Copyright © 2010 JETRO. All rights reserved. - 16 -

運輸部門

運輸部門に関して、不均衡を是正するために必要な投資額は、最近業務委託を受けたプロ

ジェクトから推定された投資合意と、短中期的 4 に引き渡される見込みのプロジェクトを基本に

計算した。同様に、道路網の不均衡には、道路網を通行可能な状態に整備するために必要

な投資が含まれている。国道と市町村道に関しては、運輸通信省'MTC(の戦略プラン

2007-2011 で推定された投資額が考慮された。州道に関しては、州によっては 2006 年から

2016 年までを考慮に入れる参加型州道路網計画を利用している。このように、運輸部門で用

いられた手法は、需要に対応するための投資の必要性が基本になっており、他の部門 5 で想

定された 10 年よりも短い期間を想定している。そうすることで、運輸インフラに関して、さまざま

な開発計画や業務委託計画が見出した不足分をカバーすることが出来る。チリの現在のイン

フラレベルを参考にしていないため、運輸部門で使われている手法は他の部門とは違ってい

る。それは、運輸サービス普及率を測るさまざまな指標を考慮し、そこから推定額を導き出す

のは実現不可能であるためである。さらに、すでに業務委託されたインフラが存在するため、

業務委託を受ける企業に要求可能な投資合意を考える際に、不均衡の一部はすでに資金を

調達できていることになる。

道路網

ペルーの道路インフラは全長 78,687 Km の幹線道路から構成されている。幹線道路は国道

(22%)、州道(18%)、市町村道(60%)の 3 つの種類に分類することが出来る。道路状況に関して、

道路網全体の 14%がアスファルト舗装されており、23%がコンクリート舗装、18%が砂利道、

45%が未舗装である

ペルーの運輸システムはアクセス性、通行可能性、信頼性、安全性において、国民の需要

を満たしていない。それは、主として、各種の運輸手段が連携して進歩していないこと、不十

分なインフラ基盤、低いサービスの質、信頼性の欠如などが原因となっている。

4 全国レベルで必要であり、2008 年緊急法第 047 号によりペルー民間投資促進庁が優先的に実行しているプロジェクトを含む。 5 道路網において特定の場合、国道・市町村道に関しては 2011 年まで、州道に関しては 2015 年までの期間が、参加型州道路

網計画にしたがって考慮される。

Copyright © 2010 JETRO. All rights reserved. - 17 -

すでに業務委託された幹線道路に関して、投資の不均衡全体として、契約のうちまだ実行さ

れていない投資額が考慮され、その額は 21 億 3200 万 US ドルにのぼる。

沿岸部,山岳部道路計画に組み込まれている幹線道路とそれ以外の民間投資促進プログ

ラムに組み込まれている幹線道路に必要とされる投資額には、ペルー民間投資促進庁が業

務委託に推定した投資額が採用され、その額はそれぞれ1億1100万USドルと1億6千万USドル

となっている。同様に、道路インフラ維持のための11のプロジェクトを実施するプログラマ・プロ

ジェクト・ペルーが必要とする投資額を約1億8700万USドルと推定した。

国道網と市町村道網'道路全体の82%(の不均衡の算定には、運輸通信省'MTC(の戦略

的計画2007-2011で設定された投資額が使われた。州道網に関しては、参加型州道路網計

画で設定された投資額'州によっては2006年から2016年までの投資額(と州政府の陸上運輸

プログラムにより2006年から2007年の間に実施された投資支出との差額が適用された。このよ

うに、国道網、市町村道網、そして州道網の不均衡の合計は47億8500万USドルとなった。

道路網全体の不均衡は73億7500万USドルに推定され、この額はインフラ基盤の不足、道路

分野への投資の遅れを反映し、運輸部門の不均衡全体の52.8%を占めている。業務委託契

約に含まれる投資合意金額は、21億3200万USドルにのぼっている。

運輸部門への投資の進歩に関して、民間は業務委託を受けた幹線道路に、2005年に作成

された報告書『ペルーが必要とするインフラ基盤』から2008年までをカバーする今回の報告書

までの間に10億1600万USドルを投入している。この額は2005年から2014年までの投資の不均

衡に関する前回の調査で推定された投資額の44.3%であり、このことは、2005年に設定された

目標値に対して大きな進歩があったことを示している。考慮に入れられた投資額は、企業によ

って実施された投資額よりも尐なくなっている可能性があり、より多額の投資額が考慮されてい

れば、44.3%を超えていた可能性がある。

Copyright © 2010 JETRO. All rights reserved. - 18 -

港湾

ペルーにおける公的利用の港湾システムは 11 箇所のターミナルで構成されており、11 箇所

のうち 7 箇所が沿岸に位置する海港であり、4 箇所が河川港である。民間が管理するマタラニ

港を除き、すべての港は、港湾公社'ENAPU(によって管理されている。コンテナ船の輸送に

関して、2008 年に港湾公社'ENAPU(は 140 万 TEU を取り扱った。このうち、86.2%がカジャ

オ港で運用された。貨物船 6 の輸送に関しては、2008 年、港湾公社'ENAPU(は合計 2440 万

メトリックトンの貨物を取り扱い、そのうち、1900 万メトリックトンがカジャオ港で運用された。

民間会社 Terminal Internacional del Sur S.A. (TISUR)は 1999 年にマタラニ港の業務委託を

受けた。TISUR は可動式クレーン、ベルトコンベアー、エアータワーなどのインフラに投資を行

い、その結果、2008 年にはマタラニ港は 1 万 9 千 TEU のコンテナ船、270 万メトリックトンの貨

物を取り扱うようになった。

港湾への投資の不均衡の合計には、契約で設定された投資額と 2008 年末までに投資され

た額の差額、港湾公社'ENAPU(が管理する港湾の業務委託に対してペルー民間投資促進

庁が推定した投資額、そして公的利用される民間港に対して計画中の投資額を計上してい

る。

業務委託された港湾に対する港湾インフラの不均衡全体には、投資契約と投入された投資

額の差額が適用されている。マタラニ港を管理する Terminal Internacional del Sur S.A.

(TISUR)は投資義務額をすでにカバーしているため、業務委託された港湾に対する不均衡は

Dubai Ports が管理するカジャオ南埠頭への未実施の投資額となっている。その額は、5 億

8800 万 US ドルであり、パイタ港に対する未実施の投資額は 1 億 2700 万 US ドルである。

港湾公社(ENAPU)が管理する港湾に対する不均衡は合計で 17 億 8300 万 US ドルと

なり、このうち、14 億 5900 万 US ドルはカジャオ港、3 億 2400 万 US ドルは地方のター

ミナルに割り当てられている。一方、公的利用される民間港のプロジェクトは 11 億 200 万

US ドルの投資を求めている。このように、港湾における不均衡は合計で 36 億 US ドルに

6 取扱貨物には、バラ荷、固体貨物、液体貨物、分割貨物、車両貨物、満載コンテナ船の正味重量が含まれる。

Copyright © 2010 JETRO. All rights reserved. - 19 -

上る。業務委託契約での投資合意は 7 億 1500 万 US ドルの投資を保証しており、この額は

カジャオ港南埠頭とパイタ港の業務委託額に相当する。

2005年に作成された報告書『ペルーが必要とするインフラ基盤』から2008年までの間に港湾

部門に投入された投資額は4360万USドルに上っている。マタラニ港は業務委託契約で定めら

れた投資必要額を2005年から2008年の間にすでに達成していたため、前回の調査ではマタラ

ニ港に関しては不均衡が存在しないという結論が出ていたが、Terminal Internacional del Sur

S.A. (TISUR)は1460万USドルの投資をおこなっている。また、前回の調査で判明したカジャオ

港南埠頭の投資必要額がカジャオ港への投資額に含められていたため、業務委託を受けた

会社が行った投資額の増加'2900万USドル(をすべての港湾に対して推定された額'2005年

から2014年までで5億6千万USドル~7億3800万USドル(と直接比較することができない。

空港

現在、ペルーには145箇所の空港があり、このうち、11箇所が国際空港、20箇所が国内空港、

104箇所が飛行場、10箇所がヘリポートである。空港管理の一部はペルー民間空港管理会社

(CORPAC)が行っており、現在、4箇所の国際空港、14箇所の国内空港、23箇所の飛行場の

管理を担っている。同様に、39箇所の飛行場、3箇所のヘリポートは地方自治体、市町村、農

村コミュニティーなどの他の団体により管理されている。また、42箇所の飛行場と7箇所のヘリ

ポートは鉱山会社、石油会社、農産会社、個人、法人の管理下にある。ホルヘ・チャベス国際

空港(AIJCH)の管理に関して、2001年、リマ・エアポート・パートナーズ'LAP(が業務委託を受

け、2006年12月、アエロプエルト・デル・ペルーが12の空港を一括して管理する委託を受け

た。

表3. ペルーにおける旅客輸送と貨物輸送'2008年(

空港 旅客'単位:100 万人( 貨物'単位:千メトリックトン(

ホルヘ・チャベス国際空港'AIJCH( 8.3 39.1

アエロプエルト・デル・ペルー(ADP) 2.0 23.9

ペルー民間空港管理会社(CORPAC) 2.9 8.4

合計 13.2 71.4

出典:運輸通信省'MTC(

Copyright © 2010 JETRO. All rights reserved. - 20 -

業務委託された空港におけるインフラの全不均衡は、合意された投資額と投入された投資

額の差額となっている。ホルヘ・チャベス国際空港'AIJCH(に対しては、2017年までに2億

9500万USドルの投資7が見込まれており、この額には需要の増加に応じて追加される投資額も

含まれている。アエロプエルト・デル・ペルー'ADP(が一括委託を受けた空港が必要とする投

資額は、1億980万USドルと見積もられた。

ペルー民間空港管理会社(CORPAC)が管理する空港へ求められる投資額は、ペルー民間

投資促進庁がSegundo Grupo de Aeropuertos de Provincia de la República del Perúの業務委

託に対して推定する投資額となった。この額はおよそ1億5700万USドルに上る。一方で、将来

的に業務委託される予定にまだ入っていないクスコ空港とナスカ空港の場合は、Currie &

Brown (2002年)、Silva Ruete (2004年)によって推定された投資額が必要であると考えられ、そ

の額はそれぞれ710万USドルと210万USドルである。

空港におけるインフラの不均衡は、合計で5億7100万USドルに達し、運輸部門の不均衡全

額の4.1%を占めている。投資の合意額は4億500万USドルとなっている。

空港部門における投資額の増加に関して、2005年に作成された報告書『ペルーが必要とす

るインフラ基盤』から2008年までの間に、民間は1億930万USドルを投資している。ホルヘ・チャ

ベス国際空港'AIJCH(の場合、前回の調査では、業務委託契約の基本に関して、2005年か

ら2008年の期間に必要な投資額は6290万USドルであると判断していた。2005年から2008年に

かけて、リマ・エアポート・パートナーズ'LAP(に投資された1億410万USドルは、2005年の調査

で必要とされた投資額を上回っている。Primer Grupo de Aeropuertos Regionales の場合、前

回の調査では2005年から2009年までに8870万USドルの投資が必要であるとしていた。しかし、

運輸投資監督機構'OSITRAN(が確認した2005年から2008年までの投資額は、求められた額

のわずか5.9%にとどまっている。そのため、現時点でも、これらの空港への投資が必要とされ

ているのである。

7 ホルヘ・チャベス国際空港'AIJCH(の場合、この空港のインフラ基盤は需要以上のものであるため、特段、「投資の不均衡」とは

言えない。現時点で、認可を受けた企業は、2008 年 12 月までに行う義務のある投資をすべて実行している。第 2 滑走路の建設

は、実施義務のある事業であるが、需要とは関係がなく、国に収用される予定の土地を引き渡した後 5 年以内に第 2 滑走路の建

設を終えなければならない。

Copyright © 2010 JETRO. All rights reserved. - 21 -

鉄道

ペルーの鉄道システムには5つの鉄道網があり、そのうち2つは民間に業務委託が与えられ

ており、2つは政府が管理している。そして残りの1つは民間企業が運営を行っている。このよう

に、鉄道システムの総延長距離は1927 Kmあり、そのうち990 Kmは1999年より、アンデス横断

鉄道S.A. (FETRANSA)が業務委託を受けており、2路線を運行している。南路線'マタラニ,

フリアカ線、フリアカ,クスコ線、フリアカ,プーノ線(の主な利用目的は貨物輸送であり、南東

路線'クスコ,マチュピチュ線(の主な目的は旅客輸送である。

一方で、中央鉄道路線'カジャオ,ウアンカジョ線(の主な利用目的は貨物輸送であり、

1999年より中央アンデス鉄道が業務委託を受けており、総延長距離は約491 Kmである。また、

鉄道網のうち258 KmはSouthern Copper Perú Co.が運行する路線であり、この企業が操業す

る鉱山のトケパラやクアホネからイロ港まで貨物を運搬している。その次に、ウアンカジョ,ウア

ンカベリカ線の総延長距離は129Kmあり、運輸通信省の管轄である。最後に、最も短い鉄道

路線は、総延長距離が60Kmのタクナ,アリカ線であり、2004年末から、タクナ州政府が管理し

運営している。それ以前は3年間運行が休止されていた。

業務委託された鉄道に関して、投資の不均衡全体には、契約に記載された投資額と 2008 年

末までにすでに投資された額の差額が適用されている。しかしながら、中央アンデス鉄道だけ

でなく、アンデス横断鉄道(FETRANSA)も、これまでに契約された投資額はすでに上回ってい

る。そのため、南部鉄道 (FETRANSA)に対する投資の不均衡は含まれていない。しかし、中

央アンデス鉄道には、中央鉄道路線統合近代化計画とアンデス横断トンネルと近郊電車の建

設計画があり、これらにかかる投資はおよそ 3億USドルにのぼるものと推測される。したがって、

鉄道における投資の不均衡は推定額に一致するのである。

ウアンカジョ,ウアンカベリカ線への投資の不均衡を計算するにあたって、ペルー民間投資

促進庁がこのプロジェクトについて推定した業務委託額'1億1500万USドル(が考慮された。こ

のプロジェクトには鉄道網インフラの開拓、運営、メンテナンス、そして車両の整備や取得、さ

らに旅客だけでなく貨物に関する運輸サービス向上のための監督も含まれる。

Copyright © 2010 JETRO. All rights reserved. - 22 -

最後に、ペルー民間投資促進庁が最近になって承認した民間イニシアティブに関しても考

慮されている。この民間イニシアティブは、アプリマク,マルコナ間の鉄道を建設するためのマ

プサ鉱山プロジェクトであり、その投資額は約20億USドルに上ると推定される。このように、ペ

ルーにおける鉄道インフラの不均衡は24億1500万USドルに見積もられた。

鉄道分野への投資の成長に関して、2005年に作成された報告書『ペルーが必要とするイン

フラ基盤』から2008年までの間に民間は2660万USドルを投資している。つまり、2005年8の調

査では、業務委託された鉄道に投資すべき額は、2005年から2014年まででわずか100万USド

ルとされていた。しかし、鉄道に実施された投資は2005年だけで640万USドルとなり、見積もら

れた投資の不均衡は1年以内に是正された。しかしながら、この投資額は鉄道部門の需要を

満たすには不十分であった。

上下水道部門

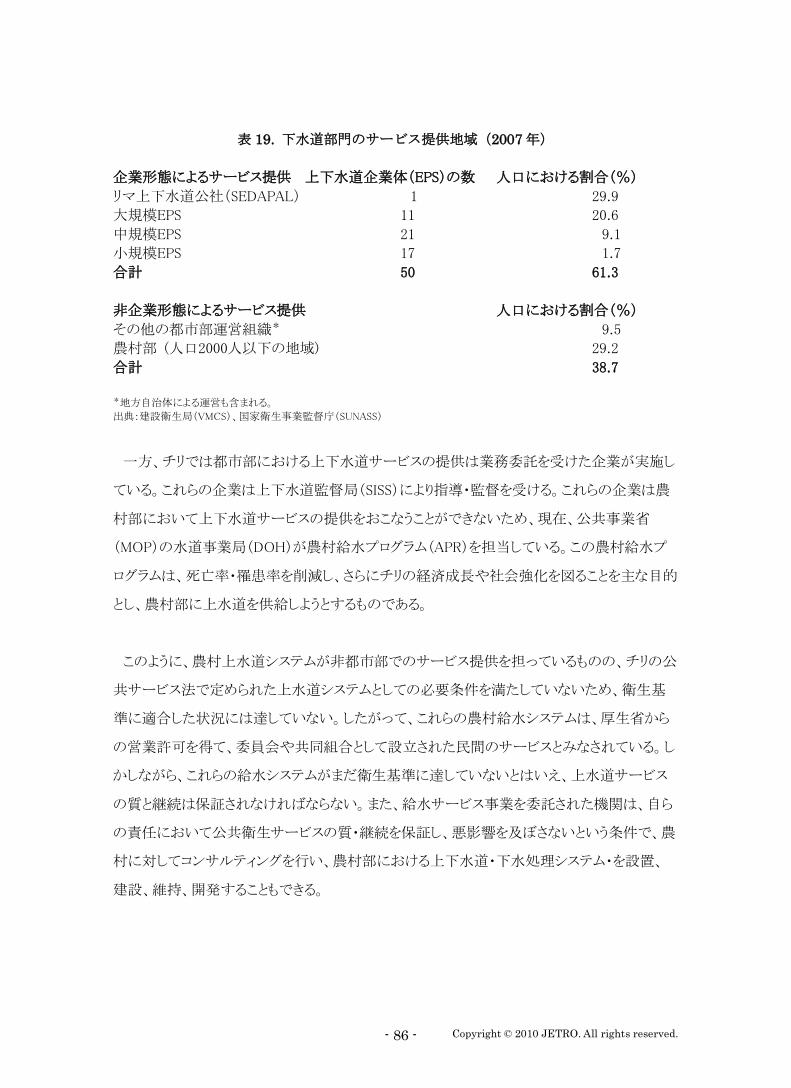

ペルーでは、国内都市部の上下水道サービスの提供の大半は上下水道企業体'EPS(が担

っている。上下水道企業体'EPS(は国家衛生事業監督庁'SUNASS(により管理されている。

2007年時点で、ペルーの上下水道部門には50の上下水道企業体'EPS(が存在し、EPS全体

で全人口の 61.3%にサービスを提供している。最大の上下水道企業体'EPS(であるリマ上下

水道公社'SEDAPAL(はペルー人全体の 29.9%にサービスを提供する義務を負っている。上

下水道企業体'EPS(のサービス提供地域に入っていないその他の人々(38.7%)は、基本的に

農村部にサービスを提供している都市部運営組織(9.5%)やコミュニティベースの組織'29.2%(

の管轄下に入っている。

近年では、ペルーの上下水道部門はあまり発展していない。主として、上水道サービス

(23%)9 も下水道サービス(38%)も普及率がいまだに低く、上水道のサービス提供時間'平均

17.4 時間(も短い点が問題である。さらに、この部門には下水処理の問題も存在する。下水の

大部分は何の前処理も施されずに最終処分へ回される。事実、2007 年における下水処理の

8 ペルー経済研究所'IPE(と公共事業民間企業協会'ADEPSEP(の調査による。2005 年に実施。 9 農村部においては、100 万人以上の人々、合計約 700 万人が上水道サービスを利用できていない。

Copyright © 2010 JETRO. All rights reserved. - 23 -

普及率はわずか 24%であった。

サービスの低い普及率に加え、都市部と農村部の間に普及率の大きな差が生じている。都

市部は企業形態のサービスを受けることができるが、農村部での基礎衛生サービスの提供は

コミュニティーベースの組織に委ねられているため、このような状況が生まれるのである。このよ

うに、全国レベルでの上水道普及率は 77%'企業形態運営で 82%、非企業形態運営で

62%(である。

上下水道インフラへの投資の不均衡は、10 年という期間を考慮して推定されている。ま

た、州レベルでの不均衡は、都市部の大部分に対しては 50 の上下水道企業体(EPS)の情

報を基に計算された。上下水道企業体(EPS)のサービス提供範囲は全人口の 61%である。

この計算には、現在のチリと同レベルに到達するために必要な上下水道・下水処理サービ

スの普及率向上、上下水道網の整備、測定システムの改善が含まれている。チリは現在南ア

メリカ地域の上下水道部門でトップレベルの国である。 これらの結果によると、50 の上下水道

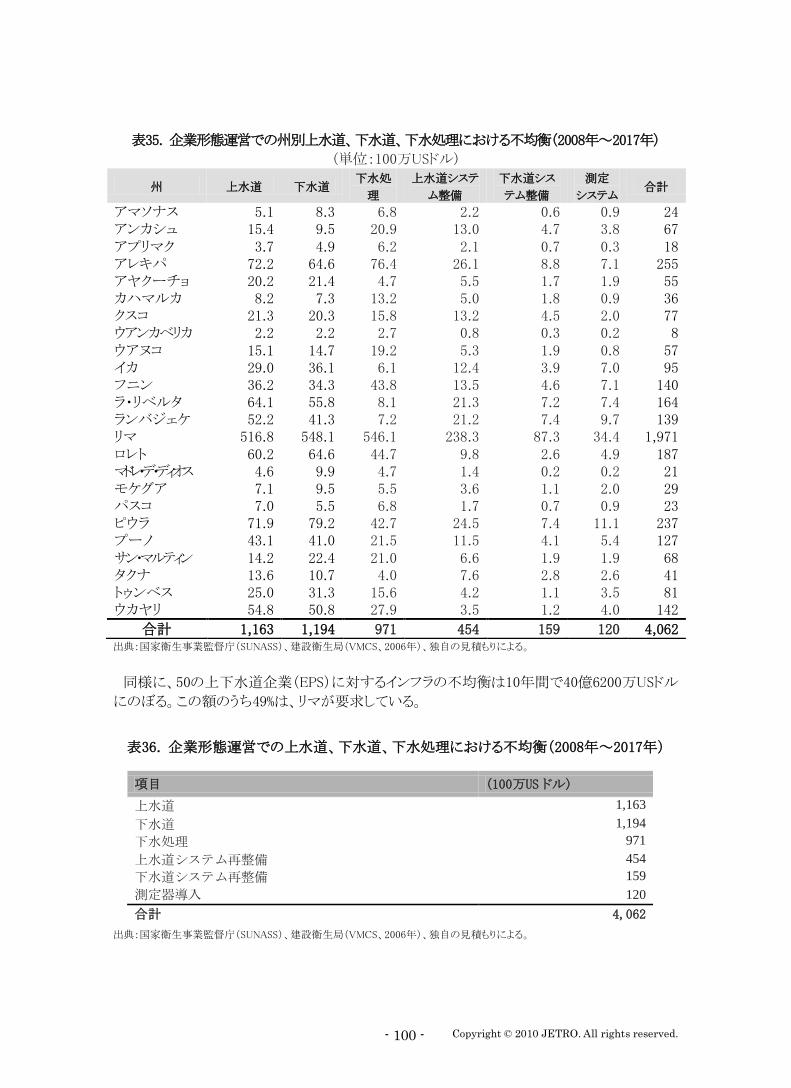

企業体'EPS(にとって、インフラへの投資の不均衡は、今後 10 年間で 40 億 6200 万 US ドル

にのぼり、この額の 49%がリマ上下水道公社'SEDAPAL(に割り当てられることが求められて

いる。

非企業形態分野に関して、農村部の州レベルの情報が入手できないため、これらの農村部

における上下水道部門のインフラの不均衡を計算することができない。したがって、農村部に

対しては、チリの現状レベルに追いつくために、上下水道・下水処理サービスの普及率を向上

させることを考慮して国内レベルでの不均衡を計算することとした。また、農村部における上下

水道網を整備したり、水道メーターを設置したりするために必要な投資額も考慮されている。

上下水道企業体'EPS(のサービス提供エリアに入っていない都市部に関しては、最新の統計

資料が存在しない。したがって、国民衛生計画2006-2015がミレニアム目標を達成するために

求められる投資額を定めているため、今回の調査では、この額をその他の都市部運営組織に

必要とされる投資額と推定することにした。このように、非企業形態分野への投資額は22億

4400万USドルに達した。

上下水道部門全体での投資の不均衡は、63億600万USドルにのぼると推定される。この額

Copyright © 2010 JETRO. All rights reserved. - 24 -

のうち、64%は企業形態分野に割り当てられる。 今回の調査で実施された見積もりは、厳格

には、前回のペルー経済研究所'IPE(の調査と比較することはできない。前回の調査では、上

下水道企業体のマスタープランで設定された投資額が用いられ、そこでは今回の調査よりも

基準の甘い10年間にわたる目標が設定されていた。今回、上下水道企業体'EPS(が投資5カ

年計画を打ち出しているところであり、企業形態分野の不均衡の計算には、上下水道網・下水

処理、測定システムの普及率をチリと同レベルにまで引き上げるための一人あたりの推定コス

トが使われた。このほかにも、上下水道網全体の整備にかかる一人あたりのコストも考慮されて

いる。

サービスのレベルに関して、最大の投資の不均衡は上水道に存在し、不均衡全体の42%と

なっている。一方、下水道サービス、下水処理サービスはそれぞれ不均衡全体の33%と24%

を占めている。

2005年に作成された前回の調査報告書『インフラ基盤における投資の不均衡』から2008

年までの間に上下水道部門で実施された投資に関して、前回の調査10で設定された投資期

間の20%が経過したが、投入された金額は不均衡として算出された投資額のわずか6.4%にと

どまっている。同様に、2002年から2005年の間に実施された投資のリズムは、10年以内に実施

するとして2005年に算定された投資の不均衡を是正するために必要な額の半分にも達してい

ない。

電力部門

近年において、電力需要が発電能力の拡大以上に増加しており、この需要増加による供給

に対する圧力が電力部門における大きな目標となって現れている。2000 年から 2008 年の間、

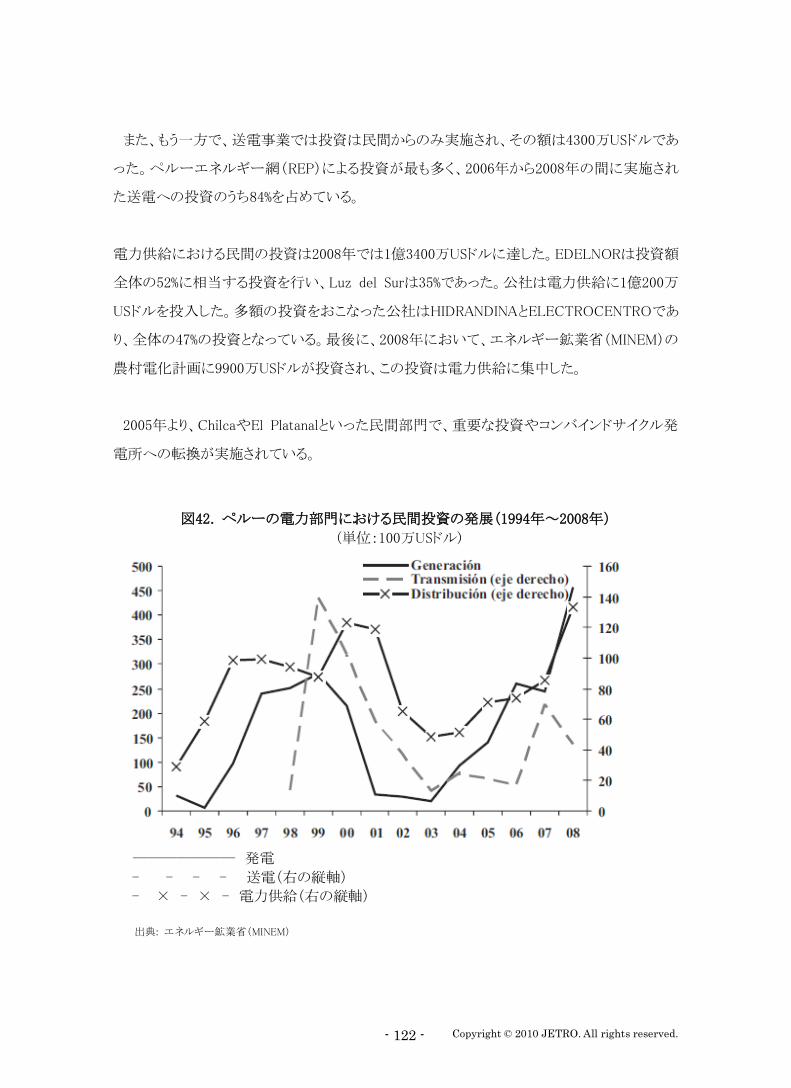

電力需要の年間成長率は 6.1%であるが、その一方で、発電能力は年間に 2.0%しか増加し

ていない。2005 年より、チルカ、エル・プラタナルの発電所やベンタニージャ発電所のコンバイ

ンドサイクル方式への転換などで、民間により多額の投資が行われている。

10 2004 年と 2005 年の投資額しか分からない。

Copyright © 2010 JETRO. All rights reserved. - 25 -

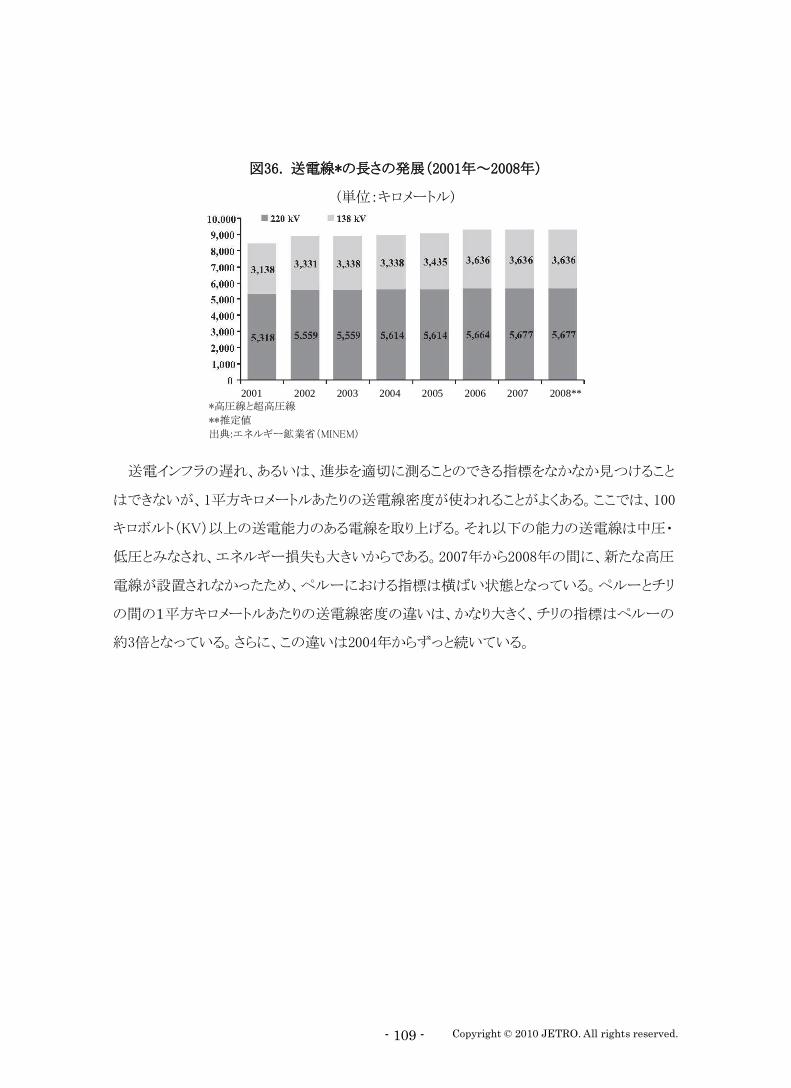

電力需要の増加は、送電線網の拡充や発電能力の拡大に追いついていないため、送電線

が飽和状態に陥っており、電力サービスの正常な提供に影響を及ぼしている。

一方で、2007 年の時点では、ペルーの人口の 20.5%'560 万人(が電力サービスにアクセス

できていない。農村部では、エネルギー鉱業省が普及率を向上させるための努力をしている

にもかかわらず、この割合は人口の 70.5%にのぼっている。電力普及率は州によって大きく異

なっており、カハマルカ州、ウアヌコ州、ロレト州のように、電化係数の低い州ほど、貧しい州で

あるということが判明している。そのため、特に農村部において、電力普及率を引き上げる努

力を推し進めることが最も大切である。

電力部門における不均衡の推定には、発電、送電、普及率での不均衡の推定が含まれてい

る。発電と送電の不均衡を計算するにあたっては、エネルギー鉱業省'MINEM(の電力関連

計画に従い、これら 2 つの活動への推定投資額を基本にしている。需要の推定に応じて投資

全体の状況を想定している電力関連計画 2008-2017 の予備情報を参考にしている。2009 年

から 2017 年までの需要平均成長率が考慮されている。比較可能な基準値を設定することがで

きないため、発電と送電における不均衡は、供給の確実性という技術的な要素も考慮に入れ

て、上記期間に推測されたエネルギー需要に応じて計算することにした。

発電量の拡大について、電力関連計画 2008-2017 の予備情報を利用している。ここでは、

2009年から2017年の間の需要増加を満足させるために求められる発電能力や投資額が発電

所の種類ごとに示されている。

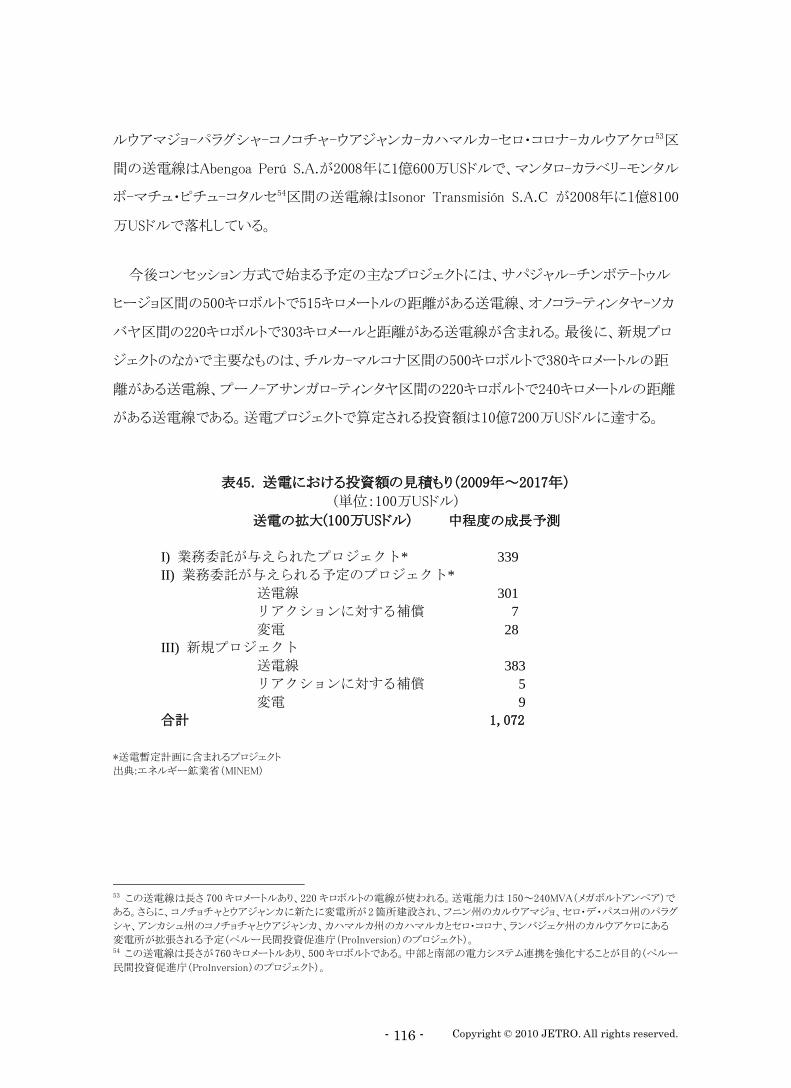

さらに、送電についても必要な投資額が計算されている。この場合についても、電力関連計

画 2008-2017 の予備情報が使われている。ここでは、2009 年から 2017 年までの間の平均需

要増加率に応じて送電線網に必要とされる投資額が示されている。この投資額は業務委託さ

れたプロジェクト、今後業務委託される予定のプロジェクト、新規プロジェクトに分類される。

発電における不均衡を是正するための推定投資額は、51 億 8300 万 US ドルにのぼっており、

送電では 10 億 7200 万 US ドルとなっている。ともに全国レベルの数値である。

Copyright © 2010 JETRO. All rights reserved. - 26 -

供給については、ペルーのすべての州において電力公共サービス普及率を上げるために

必要な投資額が推定されている。ここでは、2007 年時点のペルーの普及率と 2006 年時点の

チリの普及率に関する情報が使われている。まず、チリでの普及率を参考にして、それぞれの

州の世帯レベルで普及率の目標値を設定した。そして、2007 年の接続数を推定し、チリでの

普及率に追いつくためには、2017 年にいくつの接続数が必要かを計算した。設置すべき接続

数を推定してから、1 接続あたりのコストを算定した。1 接続あたりの推定単価は農村部では

1030US ドル、都市部 11では 533USドルとなった。このコストはそれぞれの州におけるコストを計

算するために十分に検討された。そのために、都市部と農村部の住居の比率を考慮し、都市

部よりも農村部の電化により大きな重点が置かれた。最後に、導き出されたコストに、設置すべ

き接続数を乗じて、20 億 7100 万 US ドルという投資額が得られた。

このように、電力部門において推定された不均衡は全体で 83 億 2600 万 US ドルにのぼる。

ペルーには、発電と送電を担う企業をまとめる系統連携システムがあるため、不均衡は全国レ

ベルでみられる。

発電の場合、2005 年から 2008 年の間に、2005 年から 2014 年までの期間に対して推定され

た額の 32%が投資された。もし、投資が進み、2008 年の発電への投資額が今後も維持されれ

ば、2005 年の調査で必要とされた投資額を達成できるであろう。同様に、今回の投資の不均

衡に関する計算において、発電への投資が必要であるという結論になり、その額は 2009 年か

ら 2017 年の間、年平均で 5 億 7600 万 US ドルとなっている。つまり、1990 年以降の最大投資

額である 2008 年の年間 4 億 8400 万 US ドルという投資レベルが維持されれば、現在の不均

衡は是正されず、今後の電気エネルギー需要に応えることができないことになる。

送電に関して、2005 年から 2008 年の間に投資された額は、2005 年から 2013 年までの期間

に対して推定された額の 66%であった。もし、送電への投資リズムが今後もこのまま維持され

れば、2005 年の調査で明らかになった不均衡を是正することができるだろう。しかし、現在の

11 これらの額は概数である。農村部の住居への1接続あたりのコストの場合、この数値には、オペレーション、メンテナンスにかか

るコストが含まれておらず、電化する場所が離れているほど、このコストは大きくなる。この分野の専門家によると、山間部の農村で

は、このコストは世帯あたり 2,000US ドルにのぼる可能性があり、これらの地域での電化の必要性を考慮すれば、推定額は控えめ

の平均値であると考えられる。

Copyright © 2010 JETRO. All rights reserved. - 27 -

投資額を維持していれば、今回の調査で明らかになった送電への投資の不均衡を是正する

には不十分である。

供給に関して、投資の不均衡についての調査が行われた 2005 年から 2008 年までの間に投

資された額は、前回の調査で投資の不均衡と判定された額の 71%であった。この 2005 年から

2008 年までの投資リズムが今後も維持されれば、2005 年に推定された不均衡は 2010 年には

解決できることになる。不均衡に関する今回の調査結果によると、2009 年から 2017 年までに

必要な年間平均投資額は 2 億 3300 万 US ドルとなっている。つまり、最近 4 年間の投資リズム

を維持すれば、2017 年には不均衡は是正できるということである。

天然ガス部門

カミセア天然ガスプロジェクトが開始される前、天然ガス産業の開発は中央密林地帯のアグ

アイティアガス田とピウラ油田・トゥンベス油田にあるガス田に限定されていた。 開発が遅れた

のは、埋蔵量が尐ないことと、ガス田がエネルギー消費地から離れているといった立地条件な

どが原因であった。

カミセアプロジェクトが近年において最も重要なエネルギープロジェクトであることに疑いの余

地はない。このプロジェクトが開始され、天然ガスの採掘、運搬、供給が始まったことで、ペル

ーのエネルギー基盤に大きな変革が起こった。

近年において、天然ガス部門が発展しているため、ペルーよりもインフラ基盤がはるかに発

展し、天然ガスの利用においても経験豊富な南アメリカ地域の他国と比較することは適当でな

い。さらにエネルギー基盤は、一人あたりのガス埋蔵量など、国によって異なっている。

天然ガス部門で用いられた手法は、他の分野では 10 年間で考えてきたが、ここでは 10 年間

よりも短い期間の需要に応えるための投資推定額が基本となっている。したがって、今回の調

査では、エネルギー鉱業省'MINEM(炭化水素局とこの部門の企業が 2009 年から 2012 年ま

でに天然ガス部門に対して実行すべきである推定した投資額を適用している。その額は 37 億

2100 万 US ドルにのぼっている。

Copyright © 2010 JETRO. All rights reserved. - 28 -

投資の不均衡に関して、2005 年に実施された前回の調査では、リマ州の供給網拡充と地方

のパイプラインに対して 2005 年から 2014 年までに投入すべき投資額を 4 億 2000 万 US ドル

と見積もっていた。2005 年から 2008 年の間、リマ州の供給網に対して実施された投資額は、

前回の調査で明らかになった投資額の 63%に達している。つまり、現在の投資レベルが維持

されれば、2005 年の調査で推定された額に到達し、不均衡も是正できるということである。もう

一方で、2005 年から 2008 年の間、地方のパイプラインに対しては投資が行われなかった。し

かし、エネルギー鉱業省'MINEM(は 2009 年から 2012 年にかけて地方パイプラインの建設に

26 億 5 千万 US ドルを見積もっており、この額は天然ガスの生産量に応じて変化する。この投

資額が実行されれば、余りが出るほど、前回の調査で必要とされた投資額を満たすことができ

るであろう。

電気通信部門

近年において、電気通信部門は大きく成長し、2008 年には、住民 100 人あたりの固定電話

回線数は 10.3 に、携帯電話回線数は 74.9 に達している。このことは南アメリカ地域の他の

国々と比較して、特に、携帯電話分野での不均衡が小さくなったことを意味している。さらに、

人口だけでなく、地理的にも普及率は成長している。2008 年末、携帯電話が普及している地

区数は1833地区のうち1414地区に達している。つまり、恩恵を受けることができたペルー人が

増加しているということである。

電気通信部門が成長したのは、通話料金の引き下げ、先進技術へのアクセス、利用者増に

よる効率の上昇、市場における新製品・新サービス・新事業者の登場によるところが大きい。そ

の他では、国の経済成長が大きな要因となっており、この経済成長により、消費者の可処分所

得が増加している。

ペルーの固定電話インフラに対する 10 年間の不均衡を計算するに当たって、住民 100 人当

たり 20.8 回線というチリの現在の普及率を目標として採用している。今回の調査の目的が州レ

ベルでの不均衡を明らかにすることであるが、それが不可能であるため、州レベルでの固定電

話普及率を決定するために、ペルーとチリの人口を 6 つのグループに分ける比較手法が用い

Copyright © 2010 JETRO. All rights reserved. - 29 -

られた。

携帯電話に関して、チリには携帯電話の普及率に関する州レベルの情報がないため、州レ

ベルでの比較を行う代わりに、シミュレーションを実施した。このシミュレーションでは、住民

100人あたりの携帯電話回線数が100に到達するような状況を想定した。この数値は国内総生

産から期待される成長率に応じて算出されたものである。まず、携帯電話普及率にしたがって、

各州を並べ、それからこれらの州を 6 つのグループに分ける。そして、最も普及率の低い州に

対して大きな成長を求めるような悲観的な状況下で目標を設定する。なぜなら、そこに携帯電

話普及率を向上させる最大の余地があるからである。

調査の結果、固定電話における投資の不均衡は 13 億 4400 万 US ドル、携帯電話では 41

億 200 万 US ドルと推定された。これは、前回の調査に対して、目標値が引き上げられたから

である。固定電話では、前回の調査よりも目標値が69%、携帯電話では218%増加しているの

である。注意しなければならないのは、携帯電話サービスの急速な拡大により、2006 年には前

回の調査で不均衡を是正するために必要であるとされた目標値をすでにクリアしているという

ことである。そのため、今回の調査ではさらに上を目指し、挑戦的な目標値を設定している。

電気通信サービスにおいて、ブロードバンド網開発の重要性が高まっている。しかしながら、

ブロードバンド網を拡充するために使われる技術の種類ごとのコストに関する情報がないため、

ブロードバンド網への投資の不均衡は算定されなかった。そのため、時間の経過とともに重要

性を増すブロードバンド網に対して大きな投資が必要となってくるであろうが、今回の調査に

は含まれていない。

電気通信部門においては、使われる技術が大きく変化するため、技術面に関する不確定要

素があることを考慮する必要がある。したがって、いつ、新たな技術が発明されるのか、どの方

向へ流れていくのか全く分からないため、コストを推定することはほぼ不可能である。

2005 年に実施された前回の調査でインフラ基盤における投資の不均衡を算定してから、

2008 年までの間に投入された投資額は、固定電話に対して推定された額の 83%となっている。

Copyright © 2010 JETRO. All rights reserved. - 30 -

これらの結果によると、前回の調査で指摘された不均衡は、設定された 10 年間よりもはるかに

早く、2009 年には是正されることが分かる。しかし、電話業界の最新動向に追従するためには、

さらに高い目標が必要であるため、今回の調査は、電気通信部門にさらに高い投資額を設定

している。

Copyright © 2010 JETRO. All rights reserved. - 31 -

1 はじめに

この調査報告書は、10 年以内に『インフラ基盤の不均衡』を是正するためにペルーが必要と

する投資額を見積もろうとするものである。この投資があれば、基礎インフラの供給が十分なレ

ベルに到達できるのである。十分なレベルとは後で述べるが、2018 年にかけての人口や経済

活動から割り出された需要を考慮している。適切なインフラ基盤が存在することは、近年、ペル

ーが続けている成長を維持するために重要である。経済市場の拡大だけでなく、現在の国際

経済危機も高いレベルの競争力を求めており、この競争力が高まれば、我々は比較対象国で

すでに達成済みの状況に追いつくことが出来るのである。

この調査で用いている手法は、それぞれの部門において、インフラ基盤のいくつかの目標値

に着目し、現在のインフラ状況からその目標値に到達するために必要なコストを見積もることが

基本となっている。可能である場合には、ペルーにおける 2008 年 12のインフラ基盤のレベルを

示す指標を、同時期におけるチリの指標と比較している。このチリの指標を 2018 年までに達成

すべき目標に設定している。この比較は 3 つの部門において行っており、上下水道サービス

普及率、電話回線普及率、電力普及率に基づいている。2018 年の人口や経済活動を考慮し

て、2018 年までにペルーが設定された目標に達成するために必要なインフラ基盤における成

長率が計算されている。運輸、電力の発電・送電、ガスの供給の場合は、他の国々との比較に

応じて目標を設定することができない。それは、各国間には地形的な違いや経済格差があり、

またデータが不足しているためである。したがって、これらの部門に対しては、業務委託契約

に記載された内容や投資推定額、ペルー民間投資促進庁の推定額、承認された民間イニシ

アティブ、そして、国道・州道・市町村道計画を情報源として、まだ実施されていない投資額、

あるいは、その部門が求める投資額を目標値に設定している。

言及しておかなければならないのは、この調査で用いた手法は、これまでの調査で用い

られた手法とすべてにわたって比較できるわけではないという点である。それは、現在入

手可能な情報に修正があったり、目標値を設定する考え方が変わったり、また、これまで

の調査での計算が全国レベルに対して付加的な方法で行われたりしたためである。それに

12 2008 年時点の情報がない場合は、2007 年の数値を採用した。2007 年の数値を採用したのは、上下

水道と電力普及の分野である。

Copyright © 2010 JETRO. All rights reserved. - 32 -

対し、今回の調査では、複数の部門において、州ごとの情報が収集されており、より詳細

で正確なレベルでの見積もりが可能となっている。しかしながら、運輸、非企業形態分野

の上下水道、電力の発電・送電、ガスなどのいくつかの部門においては、州レベルでの見

積もりが結果的に適用不可であったり、情報が入手できないといった理由で、全国レベル

の情報をもとに算定を行っている。さらに、用いられた手法が変更になり、投資の不均衡

に関する前回の調査で出た投資額と今回の調査による調査額を比較することが困難である

ため、前回の調査が実施された 2005 年から 2008 年の間にそれぞれの部門で実施された投

資額の分析を行っている。

インフラへの投資必要額を計算するための目標値の利用について、これらの目標値には投

資の不均衡の計算に影響を及ぼす重大な要素が含まれていることも言及しておかなければな

らない。つまり、特定の 1 年間に見積もられた投資の不均衡は、別の期間に見積もられた不均

衡と直接比較することができないということである。それは、住民のサービスに対する需要や期

待値が大きくなり、さらに経済活動のレベルが上昇するため、さまざまな研究で利用された目

標値が時間の経過とともに増加する傾向があるからである。携帯電話技術が進歩し、携帯電

話の使用が一般的になるにつれ、携帯電話インフラへに対して設定された目標値がどんどん

増大していることが、その顕著な例である。2005 年にインフラの不均衡を算定する際に設定さ

れ、2015 年には達成できると見込まれていた携帯電話サービスの目標値は、もうすでに超え

てしまっている。しかしながら、新たな調査のために、最新の技術的・経済的現状に対応したよ

り高い目標が新たに設定されたため、再び携帯電話インフラに不均衡が生じているという結果

となっている。同様に、次の調査報告書が作成されるまでの間に、インフラ基盤レベルが他国

と比較して改善することで、目標値が上昇すれば、投資必要額も投資の不均衡も増加するで

あろう。ただし、このようになったとしても、ペルーのインフラ整備において悪影響を及ぼすこと

はないと考えられる。

この調査で導き出された結果に基づけば、2008 年のインフラ基盤における不均衡は全部で

377 億 6 千万 US ドルに上り、この額は国内総生産の約 30%を占めると推定される。国内総生

産に占める割合としては、この数値は 2005 年の調査の 33%を下回ってはいるが、絶対的に考

えれば、この間、多額の投資が行われたにもかかわらず、2005 年に見積もられた 228 億 7900

万 US ドルを上回っている。絶対的不均衡が増加した主な原因は、前項で示したように、不均

Copyright © 2010 JETRO. All rights reserved. - 33 -

衡を見積もる際に使用した目標値が引き上げられたことにある。今回の調査において、引き上

げられた目標値のなかで、目立っているのは、2005 年の計算には入っていなかった運輸と天

然ガスの 2 つの大きなプロジェクトが組み込まれたことによる 2008 年の不均衡に追加された 26

億 US ドル、2 つの大きな鉄道プロジェクトが組み込まれたことによる 23 億 US ドルの追加、新

たに 5 つの港湾プロジェクトが組み込まれたことによる 11 億 200 万 US ドルの追加、電話サー

ビス普及目標値引き上げによる約 60 億 US ドルの追加、下水処理にかかる目標値の設定によ

る約 9 億 US ドルの追加である。

算出された投資の不均衡の構成要素のなかで、運輸部門が最も大きな額を占めており、不

均衡全体の 37%となっている。それは、ペルー民間投資促進庁からのプロジェクト引渡しが遅

れており、これまでに実施された公共投資が十分ではなかったためである。2 番目に大きな割

合を占めているのは、電力部門と天然ガス部門であり、投資の不均衡全体でぞれぞれ 31.9%

となっている。近年において、見込み以上に電力需要が増加したしたため、このような額にな

っており、したがって、電力の供給に強い圧力がかかっている。3 番目に大きな割合を占めて

いるのが、上下水道部門であり、不均衡全体の 16.7%となっている。最後に、最も割合が小さ

いのは、電気通信部門の不均衡であり、全体の 14.4%となっている。上下水道部門の不均衡

の全体に占める割合が尐なくなっているのは、用いられた手法と入手できた情報が一部で原

因となっている。つまり、料金徴収、サービスの提供時間、料金などの要素が不均衡に考慮さ

れず、普及率'上限は 100%(、測定システム、上下水道システムの再整備の不均衡だけが、

考慮されているということである。

運輸部門に関して、必要な投資額は、最近業務委託を受けたプロジェクトから推定された投

資合意と、短中期的に引き渡される見込みのプロジェクトを基本に計算した。同様に、道路網

を通行可能な状態に整備するために必要な投資額は、運輸通信省'MTC(の戦略プラン

2007-2011 と参加型州道路網計画を利用して推定した。参加型州道路網計画では、州によっ

ては、2006 年から 2016 年までが考慮されている。

Copyright © 2010 JETRO. All rights reserved. - 34 -

上下水道インフラへの投資の不均衡は、10 年という期間を考慮して推定されている。ま

た、州レベルでの不均衡は、都市部の大部分に対しては 50 の上下水道企業体(EPS)の情

報を基に計算された。上下水道企業体(EPS)のサービス提供範囲は全人口の 61%である。

この計算には、2007 年のチリと同レベルに到達するために必要な上下水道・下水処理サー

ビスの普及率向上、上下水道網の整備、測定システムの改善が含まれている。チリは現在南

アメリカ地域の上下水道部門でトップレベルの国である。

非企業形態分野に関して、農村部の州レベルの情報が入手できないため、これらの農村部

における上下水道部門のインフラの不均衡を計算することができない。したがって、農村部に

対しては、チリの現状レベルに追いつくために、上下水道・下水処理サービスの普及率を向上

させることを考慮して国内レベルでの不均衡を計算することとした。また、農村部における上下

水道網を整備したり、水道メーターを設置したりするために必要な投資額も考慮されている。

上下水道企業体'EPS(のサービス提供エリアに入っていない都市部に関しては、最新の統計

資料が存在しない。したがって、国民衛生計画 2006-2015 がミレニアム目標を達成するために

求められる投資額を定めているため、今回の調査では、この額をその他の都市部運営組織に

必要とされる投資額と推定することにした。

電力部門に関して、発電・送電のインフラ基盤を発展させるために必要な投資額は、エネル

ギー鉱業省'MINEM(の電力関連計画2008-2017の予備情報を基本に推定された。このイン

フラ基盤は、全国レベルで機能する相互連携システムの一部となっているため、投資必要額

はこのレベルで計算された。電力普及率に関しては、ペルーの各州に必要な施設を推定する

ため、2007年におけるチリの州別電化係数を比較点として利用している。天然ガス産業に対し

ては、エネルギー鉱業省'MINEM(と企業がこの部門に必要であると推定した投資額を適用し

ている。

電気通信部門の不均衡に関して、チリの2008年における普及率に到達するために必要な固

定電話普及率と携帯電話普及率の成長率を考慮することで、必要とされる投資額を州レベル

で推定することができた。今回の調査では、ブロードバンドサービスの提供にかかる投資必要

額は推定しなかった。

Copyright © 2010 JETRO. All rights reserved. - 35 -

この報告書は次のように構成されている。まず、第2章から第6章までは、部門ひとつひとつ

'運輸、上下水道、電力、天然ガス、電気通信(について記述され、ひとつの部門はさらに項

目に分けられている。また、それぞれの章では、投資の不均衡、そして、投資の不均衡に関す

る調査の期限である2005年'部門によっては2003年、2004年まで(までにその部門のインフラ

で実施された投資推定総額が算出されている。第7章では、インフラ基盤と成長率の関連性に

ついて記述し、第8章では、インフラ基盤への投資に関する世界での実践が紹介されている。

最後に、第9章では、結論が述べられている。

2-運輸部門

2-1 道路網

2-1-1 国際的背景

ペルーは依然、中南米地域の中でも道路インフラ整備面で立ち遅れている。ペルーの道路網

は 79,000kmに達したが、コロンビア、ベネズエラ、チリのようなペルーよりも国土面積が小さな

国が、一層整った道路インフラ網を持っている。

図1. 中南米地域における道路総延長 国土面積※の大きな国から順に

'単位:千キロメートル(

※国により、入手可能な最新情報が異なる。アルゼンチン、ボリビア、コロンビアは2004年、ブラジル、エクアドル、メキシコ、ペル

ーは2006年、チリは2007年のデータを利用している。

出典:米国中央情報局'CIA(、運輸通信省'MTC(、ブラジル運輸省

Copyright © 2010 JETRO. All rights reserved. - 36 -

道路総延長の他にも、国が所有する幹線道路の種類、すなわち、道路構成を考慮すべき

である。効率的な道路システムというものは、高い割合で通行可能な状態になければならない

からである。そのため、幹線道路のアスファルト舗装率を知る必要がある。ペルーはアスファル

ト道路の舗装率が、中南米地域で最も低い国の1つであり、ブラジル、ボリビアを上回るのみで、

道路網の 14%、つまり、およそ 11,000km が舗装されているだけである。一方、この地域のメキ

シコ、ベネズエラのような国は 30%以上、それぞれ 17 万 8 千 km、3 万 2 千 km がアスファルト

舗装された道路である。

図 2. 道路総延長に対するアスファルト舗装道路の割合*

'単位:%(

道路網の整備率と1人当たりの道路網を知ることにより、道路の開発度を正確に比較するこ

とができる。アスファルト舗装道路延長と国土面積・人口を関連づけるのである。アスファルト舗

装道路の整備率について、ペルーの現状は他の中南米諸国と比べて深刻である。ペルーは

国土 1000 平方キロメートルあたりのアスファルト舗装道路整備率は 8832 ㎞で、地域ではボリ

ビアを上回るだけである。一方、チリ、エクアドル、ブラジルでは、アスファルト舗装道路整備率

は 1000 平方キロメートルあたり平均 2 万 2899 ㎞に上る。また、ペルーは中南米で1人あたり

のアスファルト舗装道路が最も短い国の1つである。

* 国により、入手可能な最新情報が異なる。アルゼンチン、ボリビア、コロンビアは2004年、ブラジル、エ

クアドル、メキシコ、ペルーは2006年、チリ、アメリカ合衆国は2007年のデータを利用している。

出典:米国中央情報局'CIA(、運輸通信省'MTC(、ブラジル運輸省

Copyright © 2010 JETRO. All rights reserved. - 37 -

図 3. 道路整備率

'単位:国土平方キロメートルあたりの距離km(

注:国により、入手可能な最新情報が異なる。アルゼンチン、ボリビア、コロンビアは2004年、ブラジル、エクアドル、メキシコ、ペル

ーは2006年、チリは2007年のデータを利用している。

出典:米国中央情報局'CIA(、運輸通信省'MTC(、ブラジル運輸省

図 4. 1人当たりの道路網

'住民 100 万人あたりの舗装道路 Km(

注:国により、入手可能な最新情報が異なる。アルゼンチン、ボリビア、コロンビアは2004年、ブラジル、エクアドル、メキシコ、ペル

ーは2006年、チリは2007年のデータを利用している。

出典:米国中央情報局'CIA(、運輸通信省'MTC(、ブラジル運輸省

1,623

1+223 メキシコ

1,715 ベネズエラ

1,050

アルゼンチン

チリ

1,000 ブラジル

465

414

エクアドル

ペルー

405 ボリビア

Copyright © 2010 JETRO. All rights reserved. - 38 -

同様に、世界競争力報告書 2008-2009 によれば、幹線道路のインフラ整備の質に関して、

ペルーは 7 点満点の 2.6 点で、134 ヵ国中第 99 位である。他方、チリは 5.53 点で、ラテンアメ

リカ地域でトップ、世界ランキング第 22 位である。

図5. 幹線道路におけるインフラの質

(1= 開発が遅れている、 7= 高い整備率で開発が進んでいる)

出展:世界経済フォーラム、経営者意識調査(Excutive Opinion Survey)2008-2009

2.1.2 ペルーにおける道路事情

道路網の特徴

ペルーの輸送体系は国民が必要とするアクセスのしやすさ、通行性、信頼性、安全性の要

求を満たすものではない。これは主に、種々の輸送手段のアンバランスな成長、不十分なイン

フラ整備、低品質なサービス、インフォーマルな運用などによるものである。

ペルーの道路インフラを形成する幹線道路 78,687 ㎞は、国道(22%)、州道(18%)、市町村道

(60%)の 3 つの種類に分類される。国道網は国を縦横に走る主要幹線道路も含んでおり、地方

間を結ぶ最重要道路網である。この国道網は中心地と州の主要都市を結び、また交通基軸と

なって、他の2タイプの道路網とつながっている。道路網は道路表層の種類により、アスファル

Copyright © 2010 JETRO. All rights reserved. - 39 -

ト舗装、砂利道、未舗装に分けられる。また、道路表層の状態によって、良好、普通、粗悪に

分類することができる。2006 年、アスファルト舗装された国道網の 34%は良好状態、一方、コ

ンクリート舗装の国道網のうち、状態が良好だったのはわずか 3%であった。さらに未舗装の

国道網は実質 100%が粗悪状態であった。

州道網は地方の重要幹線道であり、州都と郡都を結んでいる。州政府がこのインフラ管理の

責任者である。市町村道網とはその他の幹線道路と一般道路をいい、区都と集落を結んでお

り、市町村政府の管理下にある。運輸通信省(MTC)は、地方政府や市町村政府を支援し助言

する目的で、分散輸送インフラ整備の特別プロジェクトを策定した。

表4. 表層種類別道路構成'2006年( (単位:キロメートル、全体に対する%)

2003 年に道路網は総延長 78,396kmであった。つまり、3 年間で 291km拡張しただけであ

る。最も意義があると思われるのは、アスファルト舗装の幹線道路が 921km増加し、アスファル

ト舗装でない道路が 631km減尐したことで、2003 年と比較して進歩がみられる。

道路網

アスファルト

舗装 コンクリート舗装 砂利道 未舗装 合計

Km. % Km. % Km. % Km. % Km. %

国道 8,911 52% 5,901 35% 1,899 11% 326 2% 17,037 22%

州道 1,106 8% 6,015 42% 4,291 30% 2,839 20% 14,251 18%

市町村道 942 2% 5,959 13% 7,865 17% 32,632 69% 47,398 60%

合計 10,959 14% 17,875 23% 14,055 18% 35,797 45% 78,687 100%

出典:Instituto Cuánto (2008年)

Copyright © 2010 JETRO. All rights reserved. - 40 -

図6. 道路網の推移'2003年~2006年(

(単位:千キロメートル)

アスファルト舗装道路 未アスファルト舗装道路 合計

出典:Instituto Cuánto '2008年(

道路の維持管理に向けられた予算割合はここ数年減尐している。メンテナンス活動も減尐し

ており、何らかのメンテナンスが実施された道路はわずか 34%であり、継続的なメンテナンスを

実施しているのはわずか 12.5%の道路である。道路メンテナンスの一貫した政策欠如の結果

として、例えば 13、1992 年から 2005 年に実施された 1,357kmの幹線道路の再整備に投資さ

れた 71 億 8000 万 US ドルが無駄になっている。もし、国が前述の幹線道路のメンテナンスに

9800 万 US ドルを投資していたならば、このような事態は避けられたであろう。

道路の業務委託

近年、道路の業務委託件数がかなり増加している。2004 年までは業務委託は 2 件だけであ

ったが、'アレキパ ,マタラニ 14、アンコン , ウアチョ , パティビルカ(2008 年には 9 件の

業務委託実施中の道路があり、2009 年に 3 件追加された。

13 ペルー経済研究所'IPE((2008年)参照。 14 この業務委託は 2006 年末に失効し、大陸横断道路の第 5 区の新たな業務委託の一部として引き渡された。

Copyright © 2010 JETRO. All rights reserved. - 41 -

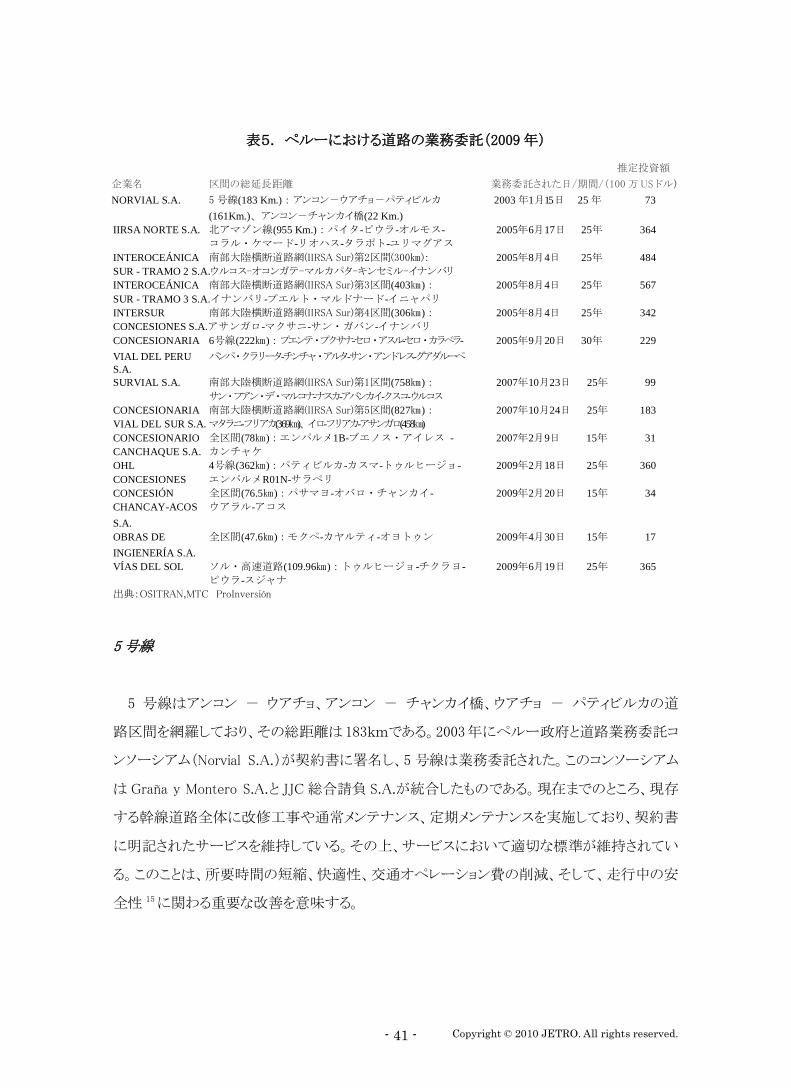

表5. ペルーにおける道路の業務委託'2009 年(

推定投資額

企業名 区間の総延長距離 業務委託された日/期間/'100 万 US ドル(

NORVIAL S.A. 5 号線(183 Km.):アンコン,ウアチョ,パティビルカ 2003 年1月15日 25 年 73

(161Km.)、アンコン,チャンカイ橋(22 Km.)

IIRSA NORTE S.A. 北アマゾン線(955 Km.):パイタ-ピウラ-オルモス- 2005年6月17日 25年 364

コラル・ケマード-リオハス-タラポト-ユリマグアス

INTEROCEÁNICA 南部大陸横断道路網(IIRSA Sur)第2区間(300㎞): 2005年8月4日 25年 484

SUR - TRAMO 2 S.A.ウルコス-オコンガテ-マルカパタ-キンセミル-イナンバリ

INTEROCEÁNICA 南部大陸横断道路網(IIRSA Sur)第3区間(403㎞): 2005年8月4日 25年 567

SUR - TRAMO 3 S.A.イナンバリ-プエルト・マルドナード-イニャパリ

INTERSUR 南部大陸横断道路網(IIRSA Sur)第4区間(306㎞): 2005年8月4日 25年 342

CONCESIONES S.A.アサンガロ-マクサニ-サン・ガバン-イナンバリ

CONCESIONARIA 6号線(222㎞):プエンテ・プクサナ-セロ・アスル-セロ・カラベラ- 2005年9月20日 30年 229

VIAL DEL PERU パンパ・クラリータ-チンチャ・アルタ-サン・アンドレス-グアダルーペ

S.A.

SURVIAL S.A. 南部大陸横断道路網(IIRSA Sur)第1区間(758㎞): 2007年10月23日 25年 99

サン・フアン・デ・マルコナ-ナスカ-アバンカイ-クスコ-ウルコス

CONCESIONARIA 南部大陸横断道路網(IIRSA Sur)第5区間(827㎞): 2007年10月24日 25年 183

VIAL DEL SUR S.A. マタラニ-フリアカ(369㎞)、イロ-フリアカ-アサンガロ(458㎞)

CONCESIONARIO 全区間(78㎞):エンパルメ1B-ブエノス・アイレス - 2007年2月9日 15年 31

CANCHAQUE S.A. カンチャケ

OHL 4号線(362㎞):パティビルカ-カスマ-トゥルヒージョ- 2009年2月18日 25年 360

CONCESIONES エンパルメR01N-サラベリ

CONCESIÓN 全区間(76.5㎞):パサマヨ-オバロ・チャンカイ- 2009年2月20日 15年 34

CHANCAY-ACOS ウアラル-アコス

S.A.

OBRAS DE 全区間(47.6㎞):モクペ-カヤルティ-オヨトゥン 2009年4月30日 15年 17

INGIENERÍA S.A.

VÍAS DEL SOL ソル・高速道路(109.96㎞):トゥルヒージョ-チクラヨ- 2009年6月19日 25年 365

ピウラ-スジャナ

出典:OSITRAN,MTC ProInversión

5 号線

5 号線はアンコン , ウアチョ、アンコン , チャンカイ橋、ウアチョ , パティビルカの道

路区間を網羅しており、その総距離は 183kmである。2003 年にペルー政府と道路業務委託コ

ンソーシアム'Norvial S.A.(が契約書に署名し、5 号線は業務委託された。このコンソーシアム

は Graña y Montero S.A.と JJC 総合請負 S.A.が統合したものである。現在までのところ、現存

する幹線道路全体に改修工事や通常メンテナンス、定期メンテナンスを実施しており、契約書

に明記されたサービスを維持している。その上、サービスにおいて適切な標準が維持されてい

る。このことは、所要時間の短縮、快適性、交通オペレーション費の削減、そして、走行中の安

全性 15 に関わる重要な改善を意味する。

Copyright © 2010 JETRO. All rights reserved. - 42 -

IIRSA 幹線道路

ペルーは南アメリカ地域インフラ統合イニシアティブ'IIRSA(に参加しており、この構想は、

南米の 12 カ国が参加して 2000 年ブラジリアで開催された国と地域の代表によるサミットで生ま

れた。南アメリカレベルでの統合と開発をめざす9つの幹線道路が計画されており、ペルーは

そのうち次の 4 幹線に参加している。

・アマゾン地域幹線'ペルー、エクアドル、コロンビア、ブラジル(

・ペルー , ブラジル , ボリビア幹線

・太平洋・大西洋接続幹線'ブラジル,パラグアイ,ボリビア,ペルー,チリ(

・アンデス地域幹線'ペルー、エクアドル、コロンビア、ベネズエラ、ボリビア、チリ(

ペルーに関して IIRSA16 が想定する計画により、国境地域の商業活動が統合されることにな

る。ボリビア、ブラジルのアクレ州、ロンドニア州、マット・グロッソ州、マット・グロッソ・ド・スール

州、ペルーの南部の大型州によって構成された南米中西部のケースと同じである。さらに、ペ

ルーの北部、アマゾン、中部の州をブラジルのアマゾナ州とともに統合することだろう。アマゾ

ナ州の州都マナオスはアメリカ大陸の大開発促進地域の1つとなっている。

北アマゾン統合開発道路網(IIRSA Norte)は、ユリマグアス,タラポト,リオハ,コラル・ケマ

ード,オルモス,ピウラ,パイタの区間を指し、Andrade Gutiérrez 建設、Norberto Odebrecht

S.A.とGraña y Montero S.A.で構成された Eje Vial Norte 業務委託コンソーシアムへ業務委託

された。現在、この区間の所要時間は 36時間から18時間と半分に短縮され、パイタ,ピウラと

ピウラ,オルモスの区間で予定された第 1 期工事は 100%行われた。また、改修や建設工事が

実施された区間では交通量が 40%増加した。

南部大陸横断道路網(IIRSA Sur)の第2、第3、第4区間は、ペルー政府と大陸横断業務委

託コンソーシアムが契約書に署名し、2005 年 8 月 4 日に業務委託された。第2、第3区間に関

して、コンソーシアムは Norberto Odebrecht 建設、Graña y Montero S.A.、JJC 総合請負 S.A.、

INTERSUR コンソーシアムによって組織された。第4区間については、Andrade Gutiérrez、

15 車両修理サービス、救急車、自動車保険、道路標識など。 16 IIRSA は 12 カ国の運輸、エネルギー、電気通信分野のインフラに関する関係機関を通じて、構成機関の連携を模索する対話

型フォーラムの一つである。

Copyright © 2010 JETRO. All rights reserved. - 43 -

Comercio Camargo Correa S.A.、Queiroz Galvao S.A.が参加した。主要な進展の中で際立っ

ているのは、所要時間がかなり短縮されたことである。第 2 区は 16 時間から 7 時間へ、第3区

は 17 時間から 8 時間へ、第4区は 11 時間から 7 時間へ短縮された。さらに、この3区間では

交通量が増加した。'第 2 区:500% 第3区:2,350% 第4区:169%(

南部大陸横断道路(IIRSA Sur)の第1、第 5 区間は、それぞれ 2007 年 10 月 23 日と 2007 年

10 月 24 日に業務委託された。業務委託権を落札した企業は、それぞれ Survial S.A.と

Concesionario Vial de Sur S.A.である。計画では、ブラジルの国境近郊に位置するイニャパリ

地方とペルー南部の沿岸部の港'サン・フアン・デ・マルコナ、マタラニ、イロ(を結ぶ。民間部

門が実施する投資は、砂利舗装区間のアスファルト舗装化によるレベルの向上と、計画に含ま

れているアスファルト舗装区間の改修工事に向けられる。特記すべきは既にこの区間の作業

が始まっていることである。

6号線

6号線はプクサナ橋,イングレソ・セロ・アスール,セロ・カラベラ,パンパ・クラリタ,インテ

ルカンビオ・チンチャ・アルタ,エンパルメ・サン・アンドレス,グアダルーペ区間を網羅する全

長 222kmである。業務委託契約書には、ペルーの Construcción y AdministraciónS.A.とエク

ア ド ル の Hidalgo&Hidalgo と ConorteS.A. が 組 織 す る Concesionaria Vial del

PerúS.A.(COVIPERUS.A.)が署名をした。2007 年 8月 28 日この契約書の補足 No.1 に署名が

された。それはプクサナ,セロ・アスール区間の南部パンアメリカンハイウェーに、スロープつ

き歩道橋の建設を許可し、同様に前述の区間で、2つの橋と1つの横断歩道の建設も現在計

画中である。それによって歩行者はパンアメリカンハイウェーを一層安全に移動できる。これら

全ての投資は業務委託会社の負担で実施される。

契約書に明記されたサービスを提供するために、プクサナ―セロ・アスール、サン・アンドレス

, グアダルーペの区間で改修工事、日常メンテナンス、定期メンテナンスの作業が実施さ

れている。

Copyright © 2010 JETRO. All rights reserved. - 44 -

沿岸部,山岳部道路計画

沿岸部,山岳部道路計画は、運輸通信省(MTC)がペルー民間投資促進庁と協力して策定

した。主要目的はこの国の沿岸部と帯状に延びた山脈を結ぶ幹線道路の通行性を向上させ

ることであり、山岳部に住む農民が沿岸部の商業中心地へアクセスしやすくなることである。こ

の目的は各々の道路の必要性に応じたサービスレベルが得られるように、選別された道路 17

の業務委託によって達成されるだろう。技術的問題解決は業務委託会社に任せる。通行量の

尐ない道路に関しては、1 回または数回にわたる、政府による 100%までの融資の必要性が具

体化するだろう。工事に対する年払い(PAO)18 と、管理維持とオペレーションに対する年払い

(PAMO)19 がある。

特記すべきは、2007 年 2 月 7 日ペルー政府と Concesiones Canchaque の間で契約が交わさ

れ、エル・エンパルメ1B―ブエノス・アイレス―カンチャケ区間が業務委託されたことだ。この

区間は沿岸部,山岳部道路計画の一部である。しかしながら、計画された工事は 2008 年第2

四半期にスタートした。土地の譲渡、最終検証、運輸通信省'MTC)による最終検証の承認に

時間がかかったためである。

4号線

4号線'パティビルカ―トゥルヒージョ(は 2009 年 2 月 18 日スペイン資本のコンソーシアム

OHL Concesiones SL へ 25 年の期限付きで業務委託された。業務委託会社は競争入札で要

求された最低 170kmに加えて、パティビルカからトゥルヒージョ間に、北部パンアメリカンハイウ

ェーの第2車線の追加分 113.42kmを建設する。建設後はこの道路全体の工事やメンテナン

スを行う。見積もり投資総額は 36 億 US ドルである。

オバロ・チャンカイ / デスビオ・バリアンテ・デ・パサマヨ ― ウアラル ― アコス

オバロ・チャンカイ / デスビオ・バリアンテ・デ・パサマヨ―ウアラル―アコスの道路区間は、

コロンビアのConcesión Chancay-Acosコンソーシアムへ2009年2月20日に業務委託された。

17 現在までのところ、28道路が事前選別されており、ペルー全土に渡り約 1,530kmに及ぶ。 18 業務委託契約書に明記された投資要件に従って、区間内の改修工事や改善の実施に対する支払い。 19 業務委託契約期間中、区間内の維持、メンテナンス、オペレーションに対する支払い。

Copyright © 2010 JETRO. All rights reserved. - 45 -

このコンソーシアムは、建設に 3100 万 US ドル、メンテナンス作業に 200 万 US ドルを提示し、

76.5kmのこの道路を 15 年間建設し作業することで業務委託権を落札した。

ヌエボ・モクペ ― カヤルティ ― オヨトゥン

ヌエボ・モクペ―カヤ ルティ ―オヨトゥ ンの 道路区間は、ペルー資本の Obras de

IngenieríaS.A.(OBRAINSA)へ 2009 年 4 月 30 日業務委託された。15 年の委託期間中、この幹

線道路には道路 47.6kmの建設と道路メンテナンスが含まれる。OBRAINSA は、工事費の支

払い(PPO)として 1 年で 1 億 5600 万 US ドルを支払い、メンテナンスとオペレーション費の支払

い(PAMO)として 1400 万 US ドルを委託の 15 年間毎年投資することを申し出て許可された。

ソル高速道路'Autopista del Sol(

2009年6月19日、ペルー民間投資促進庁はソル高速道路'トゥルヒージョ ― スヤナ区間(

の業務委託許可をコンソーシアム Vías del Sol へ与えた。コンソーシアムのメンバーは、エクア

ドルの Hidalgo&HidalgoS.A.とペルーの Construcción y AdministraciónS.A.(CASA)。ソル高速

道路の委託期間は 25 年で、この道路の 109.96kmの建設と道路メンテナンス、11件の追加工

事が許可された。概算 36 億 5000 万 US ドルの投資である。

2-1-3 投資における不均衡の見積もり

業務委託された幹線道路

すでに業務委託された幹線道路において、投資約束が未だ果たされてない総額を投資の

不均衡としてみなしている。業務委託契約書に見込まれた投資額と実施された投資額に関す

る情報は、運輸投資監督機構'OSITRAN(から入手している。業務委託された幹線道路の不

均衡総額は 21 億 3200 万 US ドルに上る。

Copyright © 2010 JETRO. All rights reserved. - 46 -

表6. 2009 年までに業務委託された幹線道路における契約投資額と投資された金額

'単位:100 万 US ドル(

道路区間 契約投資額/投資された金額

5号線(アンコン,ウアチョ、アンコン,チャンカイ橋、 ウアチョ,パティビルカ) – NORVIA 73 31

6号線(プエンテ・プクサナ-イカ) - COVIPERU 229 14

北アマゾン統合開発道路網(IIRSA Norte)* 364 210

南部大陸横断道路網(IIRSA Sur)** 1,675 755

エンパルメ1B―ブエノス・アイレス―カンチャケ区間*** 31 5

4号線(パティビルカ,カスマ,トゥルヒージョ-エンパルメR01N-Salaverry 360 0

パカスマジョ-オバロ・チャンカイ-ウアラル-アコス区間*** 34 0

モクペ-カヤルティ-オヨトゥン区間 17 0

ソル高速道路'アウトピスタ・デル・ソル( 365 0

合計**** 3,148 1,016

*ユリマグアス–タラポト–リオハ–コラル・ケマード–オルモス–ピウラ–パイタ区間の業務委託会社:Eje Vial Norteコンソーシアム

**ウルコス–イナンバリ区間、イナンバリ–イニャパリ区間、イナンバリ–アサンガロ区間、サン・フアン–マルコナ–ウルコス区間、マララ

ニ–アサンガロ区間、イロ–フリアカ区間のこと。業務委託会社:CONIRSA,、INTERSUR、SURVIAL、COVISUR.

***沿岸部,山岳部道路計画に含まれる区間

****運輸投資監督機構'OSITRAN(が把握している投資額を投資済み金額とした。業務委託契約で見込まれた投資額について

検討する場合、投資計画段階での金額と業務委託会社が実際に投資した金額に差が生じている。例えば、5号線を管理する

NORVIALは全額で2億1030万USドルの投資を実施することを見込まれているが、2008年までに投資した額は7950万USドルに留

まっている。

出典:運輸通信省'MTC(、ペルー民間投資促進庁、運輸投資監督機構'OSITRAN(

運輸通信省'MTC(が管理する幹線道路

沿岸,山岳地帯の道路計画に含まれている幹線道路と、推進中のその他の幹線道路に必

要な投資は、業務委託契約のためにペルー民間投資促進庁が見積もった投資の総額として

考えられた。その金額はそれぞれ 1 億 1100 万 US ドルと 1 億 6000 万 US ドルに上る。さらに、

必要投資の中でプログラマ・プロジェクト・ペルーも考慮された。この計画には、予防という意識

を普及させることを目的にする道路インフラ維持のための 11 のプロジェクトが含まれている。こ

の目的は適切な方法で日常・定期メンテナンスを行うことで、道路の早期务化を防ぐことである。

この計画への投資はおよそ 1 億 8700 万 US ドルで見積もられている。

国道網と市町村道網の不均衡計算には、運輸通信省'MTC)による戦略的計画 2007-2011

で設定された投資総額が考慮された。州道については、参加型州道路網計画'州によっては

2006 年から 2016 年までの投資額(で設定された投資総額と、2006 年から 2007 年にかけて州

政府が陸上運輸プログラムで行った投資金額との不均衡が考慮された。このように計算すると、

国道網と市町村道網、同様に州道網の不均衡の合計は 47 億 8500 万 US ドルに達する。

Copyright © 2010 JETRO. All rights reserved. - 47 -

不均衡の合計と投資約束

道路網における不均衡の合計の見積もりは 73 億 7500 万 US ドルに上る。これは運輸部門の

不均衡合計の 52.8%にあたり、この部門の不十分なインフラ整備と投資進捗の緩慢さを反映し

ている。業務委託済み幹線道路の不均衡の計算には、業務委託契約に従って見積もられた

投資と運輸投資監督機構'OSITRAN(が認証した投資が考慮されたことを言及しておく。しか

しながら、これらの総額、企業の投資計画、計画どおり投資された金額にも不均衡がある。

Copyright © 2010 JETRO. All rights reserved. - 48 -

表7. 道路網における投資不均衡

'単位:100 万 US ドル(

道路区分 不均衡の

合計

確約された

投資額

業務委託された道路 2,132 2,132

4 号線(パティビルカ,カスマ,トゥルヒージョ-エンパルメ R01N 360 360

5 号線(アンコン,ウアチョ、アンコン,チャンカイ橋、ウアチョ,パティビルカ)

– NORVIA 42 42

6 号線(プエンテ・プクサナ-イカ) - COVIPERU 214 214

北アマゾン統合開発道路網(IIRSA Norte)* 153 153

南部大陸横断道路網(IIRSA Sur)** 920 920

エンパルメ1B―ブエノス・アイレス―カンチャケ区間*** 26 26

パカスマジョ-オバロ・チャンカイ-ウアラル-アコス区間*** 34 34

モクペ-カヤルティ-オヨトゥン区間 17 17

ソル高速道路'トゥルヒージョ,スジャナ区間( 365 365

沿岸部,山岳部道路計画の道路 111 0

サルミジャ-パパヤル-マタパロ 3 0

ワウラ-サヤン-チュリン-リオ・セコ-エル・アオルカード-サヤン 56 0

カニエテ-ルナウワナ-スニガ 9 0

アプラオ-マチャウアイ-アンダウア 29 0

アティコ-カラベリ 14 0

ペルー沿岸部計画の道路 187 0

奨励中の道路 160 0

エヘ・デル・アマゾンセントラル 160 0

国道・市町村道網 4,351 0

州道網 434 0

合計 7,375 2,132

*ユリマグアス–タラポト–リオハ–コラル・ケマード–オルモス–ピウラ–パイタ区間の業務委託会社:Eje Vial Norteコンソーシアム

**ウルコス–イナンバリ区間、イナンバリ–イニャパリ区間、イナンバリ–アサンガロ区間、サン・フアン–マルコナ–ウルコス区間、マララ

ニ–アサンガロ区間、イロ–フリアカ区間のこと。業務委託会社:CONIRSA,、INTERSUR、SURVIAL、COVISUR.

***沿岸部,山岳部道路計画に含まれる区間

****リカルド・パルモ-ラ・オロヤ-ウアヌコ-ティンゴ・マリア-プカルダ区間、ラ・オロヤ-ウアンカヨ区間

*****全国レベルで必要であり、2008年緊急法第047号によりペルー民間投資促進庁が優先的に実行し

ているプロジェクトを含む。

******運輸投資監督機構'OSITRAN(が把握している投資額を投資済み金額とした。業務委託契約で見込まれた投資額につい

て検討する場合、投資計画段階での金額と業務委託会社が実際に投資した金額に差が生じている。例えば、5号線を管理する

NORVIALは全額で2億1030万USドルの投資を実施することを見込まれているが、2008年までに投資した額は7950万USドルに留

まっている。

出典:運輸投資監督機構'OSITRAN(、運輸通信省'MTC(、MEF、Provía Nacional,ペル-民間投資促進庁:Prov:ia national

Copyright © 2010 JETRO. All rights reserved. - 49 -

2.1.4 道路網における投資の発展

インフラ整備における投資の不均衡に関する前回の調査では、2005 年から 2014 年に業務

委託する幹線道路に 22 億 8800 万 USドル必要であることがわかった。業務委託された幹線道

路に対して 2005 年から 2008 年までの期間に運輸投資監督機構'OSITRAN(が把握した投資

は 10 億 1600 万 US ドルになる。把握された投資額は、企業が実施した投資を過小評価してい

るかもしれないことを言及しておく。例えば、NORVIAL'5号線(によれば 2008 年に 7950 万 US

ドルを投資したが、運輸投資監督機構'OSITRAN(は当時 3140 万 US ドルのみを把握してい

た。

2005 年から 2008 年に運輸投資監督機構'OSITRAN(が把握した総額は、2005 年から 2014

年に不均衡を是正するために必要な投資の 44.3%にあたり、2005 年に設定した目標に対して

かなりの進歩がみられる。この投資の勢いを維持すれば、2005 年に見込まれた不均衡は予想

の 10 年で是正されるだろう。それゆえ、2005 年から 2008 年の調査で、業務委託済み幹線道

路に対して計算された投資不均衡の拡大は、2008 年の調査でより厳しい目標設定をした産物

として理解すべきである。

表8. 業務委託された幹線道路への投資額'2005 年~2008 年(*

'単位:100 万 US ドル(

投資開始年 2005年 2006年 2007年 2008年

5 号線(アンコン,ウアチョ,パティビルカ区間) 2003 9.4 4.3 13.6 4.1

6 号線(プクサナ-セロ・アスル‐イカ区間) 2005 0.0 5.9 3.0 5.5 南部大陸横断道路網(IIRSA Sur)第 2 区間** 2005 0.0 46.9 148.5 84.4

南部大陸横断道路網(IIRSA Sur)第 3 区間** 2005 0.0 60.9 111.8 118.6

南部大陸横断道路網(IIRSA Sur)第 4 区間** 2005 0.0 31.7 93.9 58.1

北アマゾン統合開発道路網(IIRSA Norte):パイタ‐

ユリマグアス区間** 2005 0.0 98.9 93.2 18.1

ブエノス・アイレス‐チャンチャケ区間 2007 0.0 0.0 0.0 5.0

合計 9.4 248.6 464.0 293.8

*運輸投資監督機構'OSITRAN(が把握している投資額。実際に投資された金額よりも尐なくなっている可能性がある。

**南部大陸横断道路網(IIRSA Sur)第 2、第 3、第 4 区間の業務委託に関して、投資額は概算であり公開用のものである。

出典:運輸投資監督機構'OSITRAN(

Copyright © 2010 JETRO. All rights reserved. - 50 -

2.2 港湾

2-2-1 国際的背景

世界のコンテナ取扱量は 2007 年に 4 億 1700 万 TEU21 に達し、その内訳はアジア 52%、ヨ

ーロッパ 18%、アメリカ 11%、南米 2%となる。そして、世界の 20 大港湾のうち、12 港が東アジア

に位置し、特に7港が中国にある。

図7. 世界のコンテナ取扱量'2007 年(

'単位:100 万 TEU(

出典:Cargo System

※2008 年のカジャオ港のコンテナ取扱量は 120 万 TEU であった。

南米で取扱量が多い港湾は、まずブラジルのサントス港で、2007 年にコンテナ最大取扱量

250 万 TEU を記録した。次にブエノス・アイレス港(170 万 TEU)が続く。カジャオ港は 102 万

21 コンテナ寸法の単位。1TEU は 20 フィートのコンテナ 1 つに相当する。

Copyright © 2010 JETRO. All rights reserved. - 51 -

TEU22 の第 3 位で、世界のリーダー港シンガポール(2790 万 TEU)の取り扱った貨物のほんの

一部である。

図8. 南米のコンテナ取扱量'2007 年(

'単位:100 万 TEU(

出典:CEPAL

※2008 年のカジャオ港のコンテナ取扱量は 120 万 TEU であった。

設備に関して、世界経済フォーラムの世界競争力報告書 2008,2009 によると、シンガポー

ルが港湾インフラ整備の品質において最も優れており、7点満点の 6.8 点である。それに対し

て、チリを除く南米地域のほとんどの国は平均点(4.1)以下である。チリは 134 カ国中 37 位、7

点満点の 4.9 点でこの地域のトップである。ペルーは 2.3 点で 127 位、統計で示された国の中

でほぼ最下位にいる。この大きな相違の理由の1つは、ペルーには大型港湾が 1 つしかない

が、チリにはイキケ港、バルパライッソ港、タルカウアノ港、サン・アントニオ港などの大型港が

いくつもあることである。そのことで貨物をより平均的に分配しやすくなり、カジャオ港が抱えて

いるような深刻なボトルネックを作ってしまうことを避けられる。

22 2008 年のカジャオ港のコンテナ取扱量は 120 万 TEU であった。 23 取扱貨物には、バラ荷、固体貨物、液体貨物、分割貨物、車両貨物、満載コンテナ船の正味重量が含まれる。

Copyright © 2010 JETRO. All rights reserved. - 52 -

図9. 港湾インフラにおける質の指標

'1=開発が遅れている 7=十分に開発が進んでいる(

出典:世界競争力報告書 2008-2009

2-2-2 ペルーにおける港湾事情

ペルーの公共港湾体制は、11 ターミナルで構成されており、そのうち7ターミナルは沿岸部

に位置する海港であり、4ターミナルは河川港でアマゾン川、ウアヤガ川、ウカヤリ川、マドレ・

デ・ディオス川にある。さらに、言及しておきたいのは、燃料や鉱物といった特定の製品の扱い

を基本としている民間港が多くあることだ。公共港湾の管理運営責任者は港湾公社(ENAPU)

であるが、マタラニ港は例外で民間部門が運営している。

民間港

民間港では、2008 年に 33,200,000 メトリックトン以上の貨物の取り扱いがあった。この数字は

2006 年取り扱い貨物と比較して 40%増加している。

Copyright © 2010 JETRO. All rights reserved. - 53 -

表 9. 民間港における貨物取扱量'2008 年(※

'単位:100 万メトリックトン(

※Terminal Multiboyas Repsol、T.P Chimbote、Terminal Multiboyas SDF の数値は、2007 年のものである。

出典:国立港湾当局(APN)

港湾ターミナル名 貨物取り扱量 PetroPerú 7.36 T.P Bayovar (Petroperu) 2.45 Muelle Talara (PetroPerú) 1.74 Multiboyas Conchán (PetroPerú) 1.28

Muelle Iquitos (PetroPerú) 0.97

Multiboyas Talara (PetroPerú) 0.93 Repsol 7.35 La Pampilla (Repsol YPF) 7.35

Terminal Multiboyas Repsol 0.00

T.P San Nicolas (Shougang Hierro Perú S.A.A.) 8.01 Punta Lobitos (Antamina) 2.04 Terminal Marino Pisco Camisea (Pluspetrol) 1.35 T.P Conchan (Cementos Lima) 0.99

T.P Ilo (Southern Perú) 1.31

Terminal Chimbote (Consorcio Terminales) 0.31

Terminal Mollendo (Consorcio Terminales) 0.99 Terminal Ilo (Consorcio Terminales) 0.55

Terminal Eten (Consorcio Terminales) 0.44

Muelle y Amarradero Ilo (Enersur S.A.) 0.38

Terminal Supe (Consorcio Terminales) 0.23

Terminal Salaverry (Consorcio Terminales) 0.36 Terminal Pisco (Consorcio Terminales) 0.30

Multiboyas Punta Tablones (Southern Perú) 0.30

T.P Chimbote (SiderPerú) 0.00 Juan Paulo Quay S.A.C. 0.22 Terminal de Liquidos (Tramarsa S.A.) 0.14 T.P Paramonga (Quimpac) 0.12 Zeta Gas Andino 0.24

Terminal Multiboyas Chimbote (Colpex) 0.06

Transportes y Almacenamiento de Liquidos S.A. 0.01 Terminal Multiboyas SDF 0.00 T.P Oquendo (Quimpac) 0.04 T.P Chimbote (Blue Pacific Oils) 0.07 T.P Chancay (Blue Pacific Oils) 0.04

Terminal de Atico (TASA) 0.00

Terminal Multiboyas Supe (Colpex) 0.01

合計 33.22

Copyright © 2010 JETRO. All rights reserved. - 54 -

港湾公社'ENAPU(

コンテナ取扱量に関して、2008 年港湾公社'ENAPU(は合計 140 万 TEU を取り扱った。これ

は 2004 年と比較して 72.4%の成長を意味する。このうちカジャオ港は 120 万 TEU を取り扱い、

これは港湾公社'ENAPU(の総取扱量の 86.2%にあたる。それ故、カジャオ港はコンテナ取扱

量の最も多い港とみなされた。

次にパイタ港、イロ港が続く。その取扱量は港湾公社'ENAPU(の TEU 全体のそれぞれ

10.0%と 2.5%にあたる。

図 10. 港湾公社'ENAPU(ターミナルのコンテナ取扱量'2008 年(

単位:百万TEU

出典:港湾公社'ENAPU(

図 11. 港湾別港湾公社'ENAPU(ターミナルのコンテナ取扱量'2008 年(

出典:港湾公社'ENAPU(

Copyright © 2010 JETRO. All rights reserved. - 55 -

貨物の取扱量 23 に関して、2008 年港湾公社'ENAPU(は合計 24,400,000 メトリックトン取り扱

った。これは 2004 年と比較して 43.1%の蓄積成長を意味する。このうちカジャオ港は

19,000,000 メトリックトンを取り扱い、つまりこれは港湾公社'ENAPU(の総取扱量の 78.0%にあ

たる。それ故、カジャオ港はやはり貨物取扱量の最も多い港とみなされた。その後にサン・マル

ティン港、サラベリー港、パイタ港が続く。その取扱量は総貨物のそれぞれ 6.3%、5.2%、5.2%で

ある。

図 12. 港湾公社'ENAPU(ターミナルの貨物取扱量'2008 年(

単位:百万メトリックトン

出典:港湾公社'ENAPU(

図 13. 港湾別港湾公社'ENAPU(ターミナルの貨物取扱量'2008 年(

単位:%

出典:港湾公社'ENAPU(

、バラ荷、固体貨物、液体貨物、分割貨物、車両貨物、満載コンテナ船の正味重量が含まれる。

Copyright © 2010 JETRO. All rights reserved. - 56 -

港湾で行われる主な活動は輸出入であり、2008 年には 119 万 TEU のコンテナと 22,400,000

メトリックトンの貨物取り扱いがあった。沿岸貿易や積み換えでは、2008 年に合わせて 21 万

TEU のコンテナと 1,950,000 メトリックトンの貨物を取り扱った。しかし、この取扱量は港湾使用

料を安くすれば簡単に増やすことができるだろう。

図 14. 活動種類別コンテナ取扱量'2001 年~2008 年(

出典:港湾公社'ENAPU(

図 15. 活動種類別貨物取扱量'2001 年~2008 年(

出典:港湾公社'ENAPU(

Copyright © 2010 JETRO. All rights reserved. - 57 -

コラム1:カジャオ港北埠頭近代化イニシアティブ

この調査では期待されるインフラ整備と現存のインフラ整備のレベルの差として、必要投資を

特定している。そのために期待されるインフラ整備の水準は、将来予想される国際競争の舞台

に挑めるように、できるだけ良いインフラ整備を得ようとすべきである。また、短期間に港湾イン

フラを改善する必要性が現実にあることも留意すべきである。特にカジャオ港で必要である。と

いうのは、積み換え貨物が集中することで、カジャオ港との競争に影響を及ぼす南米西海岸

地方(COAS)の国々で実施される投資プロジェクトがあったり、ペルーの市場開放の産物であ

るコンテナ取扱量の増加'輸出入('コンテナ取扱量は 2008,2020 年の期間、毎年 8%以上増

加すると見積もられている。(のためである。

このような意味で、カジャオ港は国内市場'輸入や輸出(の要求や南米地域の市場'積み換

え(の要求を効率的に全て受け入れる整った状態であるべきだ。積み換えの場合は利用者に

とって大変重要なことである。というのは、大型船が到着すると、より安い運賃や遠方の目的地

までの所要時間の短縮を確保し、その結果として貨物輸送の資金コストを削減するように、ペ

ルーの主要な貿易業者たちと直接交渉するという選択肢が非常に多くある。しかしながら、港

湾に投資する必要性や、カジャオ港を南米地域のハブ港にする必要性を認めながらも、政府

に真の決意はない。

現在までのところ、カジャオ港の港湾能力は輸出入の流れと同じスピードで伸びていない。

ゆえに次のようなことを引き起こしている。

・港湾公社'ENAPU(の施設使用料の上昇'埠頭の使用・船混みによる責任追及などを考慮し

て、コンテナあたり 500 US ドル~600 US ドル(

・湾で輸出入コンテナを保管できないことによる、税関手続きの緩慢さ。

・荷役設備の生産性の悪さや港湾の作業構造によって、船舶が荷役を終えるのに最長 4 日ま

でかかる。2009 年 4 月 7 日、カジャオ港北埠頭で 2 台のトランスファークレーンが始動した。こ

Copyright © 2010 JETRO. All rights reserved. - 58 -

れによりこの遅延が縮小されるだろうことを言及しておく。

・Post-Panamax 型の船舶を受け入れるのに十分な水深はない。ゆえに、カジャオ港に到着す

る船舶は、船舶側が荷役設備を所有する必要がある。また、規模の経済効果によってコストを

削減できる大型船舶の入港を制限している。

このような状況に対処するために、中央・北埠頭のシーバースの全面的再建が最も必要であ

り、また、カジャオ港に大型船舶が姿を見せられるように適切な設備の導入も必要である。残

念であるが、現在までのところ政府は、「中央埠頭」「北埠頭」と呼ばれる改善工事を始める真

の約束をしていない。さらに、これらの埠頭に関して、設定総額'US$406,600,000(で業務委託

契約が締結されるとしたら、短期的にカジャオ港を支援するのに、この金額では十分でないだ

ろう。というのは、225 万 TEU の追加能力は発揮するだろうが、取り扱い貨物の伸びに従えば

2012,2013 年ピークに達するだろう。さらに、たとえ港湾公社'ENAPU(の計画がカジャオの

港湾能力を高めるとしても、そこには大型船舶に対する長期的な要求は考慮されていない。

図 16. カジャオ港に対する需要'2002 年~2025 年(

'単位:100 万 TEU(

輸入 輸出 積み替え

*2.75 は、現在の港湾公社の需要量 130 万 TEU、第一局面'2010 年(の南埠頭に対する期待需要量 100 万 TEU、第二局面

'2012 年(の南埠頭に対する期待需要量 45 万 TEU を足した数値。

Copyright © 2010 JETRO. All rights reserved. - 59 -

このような状況下、ドバイ・ポーツ・ワールドは総額 US$1,300,000,000 で、カジャオ港北埠頭

のオペレーションと全面的近代化に関する計画をペルー民間投資促進庁と国立港湾当局

(APN)へ提出した。この構想では、Post-Panamax 型の船舶'現在世界最大の船舶(用の4つの

シーバース、2つの小型船舶用シーバース、73 ヘクタールのコンテナヤードの建設、そして 17 台

の STS(ship to shore)クレーン、46 台の RTG クレーン'ラバータイヤード式ガントリークレーン(

の購入を検討している。結果として、埠頭は 120万台の 20フィートコンテナを取り扱う能力を持つ

だろう。その数字は実際には概算 300 万 TEU の取り扱いを示す。さらに長期的には

Post-Panamax よりも大型の船舶の入港が可能になり、10~15 年は追加改修の必要はないで

あろう。

出典:ドバイ・ポーツ・ワールド

カジャオ港南埠頭

サン・アントニオ、ブエノス・アイレス、カルタヘナといった南米の国が時間当たり 80 コンテナ

を取り扱っているのに対し、カジャオ港は現在 13 コンテナである。この理由は、2008 年当時カ

ジャオ港はトランスファークレーンも荷役用移動式クレーンも持たない唯一の大型港であった

ことにあり、リマ商工会議所(CCL)によると、その理由でその年 2 億 1400 万 US ドル余分な費用

がかかった。Guash(2002)によれば、この理由のためペルーの流通費用は売値の 34%を占め、

一方でチリは同じ流通費用で売値の 15%以下にあたる。しかし、2009 年 4 月 7 日カジャオ北埠

頭で 2 台のトランスファークレーンが始動した。これらのクレーンは1台あたり 1 時間におよそ 30

コンテナを取り扱えるが、今日までのところ、クレーン搭載船舶であれ、搭載していない船舶

'ギアレス(であれ、その最大能力を使った作業をしていない。

そういったことを考慮して、2006 年 7 月に南埠頭の建設と管理運営のため、ドバイ・ポーツ・

ワールド 24 とユニポート S.A.によるコンソーシアムと業務委託契約を締結し、ドバイ・ポーツ・ワ

ールド・カジャオ S.A.25 が設立された。この業務委託は 30 年の期限付きでおよそ 6 億 1700 万

US ドルと評価されている。この投資で南埠頭は契約終了時には、名目上概算で年間 85 万

TEU 追加取り扱いができる能力を持ち、カジャオ港の総能力は 2 倍になるだろう。同時に料金

23 取扱貨物には、バラ荷、固体貨物、液体貨物、分割貨物、車両貨物、満載コンテナ船の正味重量が含まれる。

Copyright © 2010 JETRO. All rights reserved. - 60 -

は 50%安くなると、輸出業者協会(ADEX)は言っている。ペルーの国際取引の大部分はカジャ

オ港を通じて行われるので、このプロセスは重要である。

最初の契約で 3 億 6000 万 US ドルが投資され、6 台のトランスファークレーンを設置した、長

さ 650m、面積 145,000m2 のコンテナターミナルヤードを備えた2つのシーバース建設に使わ

れる。この投資は 2010 年に終了するが、カジャオ港が現在抱えている非効率的で長いプロセ

スを迅速化するために重要である。

マタラニ港

マタラニ港は 1999 年に南部国際ターミナル S.A.(TISUR)へ 30 年の期限、最長 60 年まで更

新可能という条件で業務委託された。この会社は使用権として 968 万 US ドルを最初に支払う

という売り込みで落札した。他の港湾と違い、この港は南パンアメリカン・ハイウェー、大陸横断

道路、沿岸道路、南部鉄道などの他の輸送手段と広く連結しており、そのおかげでボリビアや

ペルー南部全域と仕事ができる。このメリットで、以前はアリカ港のような周辺港へ向けられ

ていた貨物を呼び込み、競争ができるようになった。

2008 年マタラニ港のコンテナ取扱量は 1 万 9 千 TEU になった。それは 2003 年と比較して

193%の成長を意味した。同様に、2008 年の貨物の取扱量は 2,700,000 メトリックトンで、2003 年

と比較して 83.2%の成長を意味した。この成長の大部分は、港湾の効率性の改善や移動式ク

レーン、ベルトコンベヤー、荷役機械の設置のよるものであると考えるべきであり、そのおかげ

でコンテナや鉱物、穀物の移動がし易くなった。こうして、2002 年時間当たりの平均貨物取扱

量 170 メトリックトンが、2008 年には 310 メトリックトンになった。

2.2.3 投資の不均衡の見積もり

港湾における投資のトータル不均衡は、契約書で設定された投資総額、2008 年末までに

投資された金額、ENAPU が管理する港湾の業務委託のためにペルー民間投資促進庁が見

積もった投資総額、一般使用の民間港のために計画された投資金との差であると考えられ

Copyright © 2010 JETRO. All rights reserved. - 61 -

た。

業務委託された港湾

現在ペルーには業務委託契約港湾が3港ある。まずマタラニ港が TISUR の管理運営下に

ある。最初の業務委託契約は 1999 年で、委託から最初の 5 年で 460 万 US ドルの投資約束

が規定され、その後追加契約で 2001 年 600 万 US ドルに増額された。この追加契約には、業

務委託契約で設定された前提条件 – トリガーと呼ばれる , が満たされるか如何による 920

万 US ドルの臨時投資の実施も含まれていた。さらに TISUR は自発的にターミナルや荷役場

の建設などの一連の工事の実施を決定した。それによって荷役の効率は高まるだろう。

他方、南埠頭は 2006 年 6 月 19 日ドバイ・ポーツ・ワールド・カジャオ S.A.へ業務委託され、

2008 年末には 2900 万 US ドルの投資が実施された。それによってこの港への投資要求は、業

務委託会社からの 6 億 1700 万 US ドル'工事と設備に 4 億 7300 万 US ドル 24 の投資と 1 億

4400 万 US ドルの追加補足投資(の技術提供という投資約束と、もう既に実施された投資であ

ると考えられた。

3 番目は 2009 年 3 月 31 日にペルー民間投資促進庁が、ペルー企業 2 社とポルトガル企業

1 社からなるユーロアンデス港湾ターミナル(TPE)コンソーシアムにパイタ港の業務委託契約の

許可を出した。TPE は 1 億 2700 万 US ドルという必要最小限の投資のほかに、インフラ工事の

ため 1 億 80 万 US ドルの追加投資の実施を申し出た。さらに、20 フィートコンテナを 120US ドル

に、40 フィートコンテナを 152.43US ドルにという最低料金の設定を申し出た。

業務委託契約港湾に対するインフラ投資のトータル不均衡は、投資契約と投資された総額

の差とみなされる。マタラニ港(TISUR)への課せられた投資は終了したので、業務委託契約港

湾への投資不均衡は、カジャオ南埠頭'ドバイ・ポーツ(とパイタ港への未投資額に相当する。

それは全体で 7 億 1500 万 US ドルに上る。

港湾公社'ENAPU(が管理する港湾と公的利用される民間港

24 この数字は技術提供の範囲以内で見積もられ、現在その価値は 3 億 2100 万 US ドルになると企業は見積もっていることを強調

しておく。

Copyright © 2010 JETRO. All rights reserved. - 62 -

港湾公社'ENAPU(が運営する港湾に対して検討された投資要求は、国立港湾開発計画

(PNDP)で定められた投資とみなす。

まず始めに、カジャオ港の改善に必要な投資を検討した。新中央埠頭建設の計画は、カジャ

オ港の第1、2、3、4埠頭の統合からなっており、2010 年に建設が始まり、1 億 2300 万 US ドル

の投資が必要になる。さらに、北埠頭'または第5埠頭(に関しては、埠頭のオペレーションや

全面的な近代化というドバイ・ポーツ・ワールドが提示した計画について、概算 13 億 US ドルが

必要投資の総額として考慮された。同様に、鉱物専用の新ターミナルも計画され、3600 万 US

ドルの投資が必要となるだろう。このようにカジャオ港改善のために必要とされる総額は 14 億

5900 万 US ドルに上る。

第二に、公的名義の港湾施設やインフラ整備に対して、民間投資で見積もられた投資契約が

検討された。PNDP の定めに準じたもので、投資額は 3 億 2400 万 US ドル 27 になる。

他方、民間企業が実施する一般使用の港湾に関する計画がある。その計画では調査や測深

のための一時的利用が国立港湾当局(APN)28 により承認されている。これらの港へはおよそ 8

億 200 万 US ドルの投資が期待される。同様に、強調しておきたいのは、鉄の輸出が目的のア

プリマック ― マルコナ鉄道計画の一環であるマルコナ港の建設に、鉱山業者マプサによるさ

らなる民間主導が検討され、最近ペルー民間投資促進庁から手続き許可を得た。投資金額

はおよそ 3 億 US ドルに上る。

不均衡の合計と投資の確約

ペルーの港湾インフラの不均衡の合計は 36 億 US ドルに上る。その不均衡は南埠頭とパ

イタ港の投資や、港湾公社'ENAPU(が運営する港湾への必要投資や、民間港のプロジェクト

の投資を考慮すべきである。この総額は運輸部門の不均衡全体の 25.8%にあたる。

表 10. 港湾インフラにおける投資の不均衡

27 この総額にはペルー民間投資促進庁が準備した一連の業務委託契約港湾の他に、チンボテ港も含まれる。 28 チャンカイ港を除く。その承認は調査終了時現在、手続き中である。

Copyright © 2010 JETRO. All rights reserved. - 63 -

'単位:100 万 US ドル(

港湾名 不均衡の合計 確約された投資額

業務委託された港湾 715 715

Terminal Internacional del Sur (Puerto

Matarani) 0 0

Muelle Sur 588 588

Paita 127 127

港湾公社'ENAPU(が 管理する港湾 1,783 0

Callao 1,459 0

Muelle Centro 123 0

Muelle Norte 1,300 0

Terminal de minerales 36 0

Salaverry 40 0

Ilo 100 0

San Martín 80 0

Iquitos 12 0

Pucallpa 14 0

Yurimaguas 20 0

Chimbote 58 58 0

公的利用される民間港 1,102 0 Ancón 60 0

Chancay 542 0

Marcona 300 0

Végueta 50 0

Ventanilla 150 0

合計 3,600 715 出展:OSITRAN、国立港湾開発計画、Prolinversión,DP World,MTC

2.2.4 港湾における投資の発展

続いて、業務委託契約港湾に対する民間部門による投資の推移が示されている。これは運

輸投資監督機構'OSITRAN(が承認した投資に相当する。その金額は 2005 年から 2008 年に

4360 万 US ドルに達した。

Copyright © 2010 JETRO. All rights reserved. - 64 -

表 11. 業務委託港湾における投資額'2005 年~2008 年(※

'単位:100 万 US ドル(

業務委託開始年 2005 年 2006年 2007 年 2008 年

マタラニ港※ 1999 年 4.3 3.0 4.3 3.0

カジャオ港南埠頭 2006 年 0.0 0.0 0.0 29.0

合計 4.3 3.0 4.3 32.0

※運輸投資監督機構'OSITRAN(が把握している投資額

出典:運輸投資監督機構'OSITRAN(

2005 年に実施された調査報告書『ペルーが必要とするインフラ基盤・公共事業インフラにお

ける当投資の不均衡』29 では、2005 年から 2014 年に港湾公社'ENAPU(が管理する港湾への

必要投資が特定された。その調査でマタラニ港では投資不均衡は存在しないと推定され、業

務委託契約で規定された投資要求は既に満たされていた。しかしながら 2005 年から 2008 年

までに Terminal Internacional del Sur S.A. (TISUR)はこの港へ 1460 万 US ドル投資した。この

投資で 2005 年に特定された必要投資額を超えてしまっただろう。一方、この事前調査で特定

された南埠頭の必要投資はカジャオ港のそれに含まれていたので、業務委託会社の投資増

加額'2900 万 US ドル(を直接比較できない。 カジャオ港全体の投資見積もりは、2005 年から

2014 年までで 5 億 6000 万 US ドルから 7 億 3800 万 US ドルになった。

2.3 空港

2.3.1 国際的背景

近年、世界的に航空旅客輸送に活力がある。その数は 2007 年に 47 億 9600 万人に達し、

2003 年と比較して 36%の伸びを意味する。この世界的な成長にもかかわらず、ラテンアメリカ・

カリブ諸国の航空旅客輸送は、2007 年全旅客数のたった 7%で世界的に重要性が低く、アフリ

カと中東を上回っただけである。国別旅客数では、アメリカが世界全体の 30%を占めて第一位、

次に中国でその数はアメリカの 4分の 1'全旅客数の 7%(である。イギリスとスペインはそれぞれ

5%と 4%を占める。

29 ペルー経済研究所'IPE(と公共事業民間企業協会'ADEPSEP(の調査による。2005 年に実施。

Copyright © 2010 JETRO. All rights reserved. - 65 -

図 17. 世界レベルでの旅客輸送の分布'2007 年(

単位:乗客数全体に対する%

出典:国際空港委員会(ACI)

空港別輸送に関して、2007 年旅客数における世界の主要空港はアトランタとシカゴで、その

年間旅客数はそれぞれ 8,900 万人と 7,600 万人であると国際空港委員会(ACI)が示した。この

結果は、アトランタ空港はデルタ航空会社の流通センター、つまりハブ空港として使用されて

おり、またシカゴのオヘア国際空港はユナイテット航空の最大ハブ空港であることが大きいと

説明できる。

一方で、航空貨物輸送に関して、メンフィスと香港の空港がそれぞれ 3,840,000 メトリックトンと

3,773,000 メトリックトンの輸送でトップである。この結果は、同様に、メンフィス空港がフェデック

スのハブ空港として使用されていることが大いに関与する。

ラテンアメリカでは、メキシコシティの空港が最大旅客輸送空港で 2007 年に 2,590 万人に上

った。貨物輸送については、サンパウロのグアルーリョス空港 30 が最大重量 424,200 メトリックト

ンを取り扱った。ペルーの主要空港ホルヘ・チャベス国際空港(AIJCH)の場合、2007 年 720 万

人の旅客と217,800 メトリックトンの貨物を輸送した。つまり、ペルーは中南米地域の主要空港よ

りも遅れている。2008 年ホルヘ・チャベス国際空港(AIJCH)の輸送量は旅客数 830 万人、貨物

239,100 メトリックトンに増加した。

30 サンパウロには国際空港が3つある。それらは、カンピーナス空港、グアルーリョス空港、コンゴーニャス空港である。

Copyright © 2010 JETRO. All rights reserved. - 66 -

図 18. 南アメリカ地域の旅客輸送に関する空港ランキング'2007 年)

(単位:乗客数 100万人)

※2006 年の数値 ※※2008 年のホルヘ・チャベス国際空港(AIJCH)の旅客数は 830 万人であった。

出典:国際空港委員会'ACI(、ブラジル国防省、エクアドル民間空港局、運輸通信省'MTC(、各空港の年間記録

図 19. 南アメリカ地域の貨物輸送に関する空港ランキング'2007 年((単位:千メトリックトン)

※2006 年の数値

※※2008 年ホルヘ・チャベス国際空港(AIJCH)が取り扱った貨物量は 23 万 9100 メトリックトンであった。

出典:国際空港委員会'ACI(、ブラジル国防省、エクアドル民間空港局、運輸通信省'MTC(、各空港の年間記録

空港インフラに関しては、世界競争力報告書 2008,2009 の空港インフラの質に関する指標

で、ペルーは 7 点満点の 3.9 点で 134 カ国中第 94 位である。この結果の主な理由の 1 つに、

業務委託契約の相次ぐ延期によって、空港インフラ整備の頻度を増やしたり、効率性を高める

ための投資が不足していることが挙げられる。まず 2004 年 2 月から 10 月に第1次空港業務委

Copyright © 2010 JETRO. All rights reserved. - 67 -

託 31 が決定したが、コンセッション契約は 2006 年にされたばかりである。追加すると、6空港の

業務委託を含む第2次は、2009 年第 3 四半期末に契約されると予測している。際立っている

のは、チリが空港インフラの質指標において、7点満点中 5.9点で中南米地域の最高位にいる

ことである。この結果はチリで空港業務委託が早期になされたことによる。イキケ空港とプエル

ト・モン空港は 1996 年に業務委託された。現在 10 の空港が業務委託されており、2 億 6820

万 USドルがそこに投資される。これらの空港の中で最も重要なのはサンティアゴ空港で、旅客

数激増に伴う国内線専用ターミナル建設のために US ドル 5 千万 US ドルから 6 千万 US ドル

の投資が必要だろう。

図 20. 空港インフラの質指標

'1=開発が遅れている 7=開発が十分に進んでいる(

出典:世界競争力報告書 2008-2009

2.3.2 ペルーにおける空港事情

現在ペルーは 145 航空ターミナルを所有しており、その内訳は 11 の国際空港、20 の国内空

港、104 の飛行場と 10 のヘリコプター発着場である。空港管理の一部はペルー民間空港管理

会社(CORPAC)が担い、実際4つの国際空港、14 の国内空港、23 の飛行場の管理を行って

いる。同様に 39 の飛行場と 3 つのヘリコプター発着場は、州政府、市町村、農村コミュニティ

ー、地元団体など他の組織が運営している。また数社の鉱山会社、石油会社、農産加工会社

31

2004 年 2 月にペルー民間投資促進庁が策定し、同年 3 月 24 日に認証された民間投資促進計画による。

Copyright © 2010 JETRO. All rights reserved. - 68 -

や一般人や法人が、42 の飛行場と7つのヘリコプター発着場を所有している。最後に、ホル

ヘ・チャベス国際空港(AIJCH)の管理に関しては、2001 年、リマ・エアポート・パートナーズ

'LAP(が業務委託を受けた。一方で、2006 年 12 月、アエロプエルトス・デル・ペルーが 12 の

空港を一括して管理する委託を受けた。

表 12. 一括業務委託された空港と一括業務委託予定の空港'2008 年(

第一次一括業務委託 第 2 次一括業務委託 当初の計画 変更後 当初の計画 変更後

アンタ・ウアレス アンタ・ウアレス アンダウアイラス

カハマルカ カハマルカ アレキパ アレキパ

チャチャポジャス チャチャポジャス アヤクーチョ アヤクーチョ

チクヤヨ チクヤヨ クスコ

イキトス イキトス ナスカ

ピスコ フリアカ フリアカ

ピウラ ピウラ プレルト・マルドナード プエルト・マルドナード

プカルパ プカルパ タクナ タクナ

タララ タララ

タラポト タラポト

トゥルヒーヨ トゥルヒーヨ

トゥンベス トゥンベス

11 12 7 6 出典:ペルー民間投資促進庁

ペルー全体の航空旅客市場は 2001 年から 2008 年までの間、さらに大きく 85.5%成長した。

このように、2008 年ペルーの旅客輸送は 1320 万人に達し、そのうちの 65.6%は国内旅客輸送

であった。

図 21. ペルー航空旅客輸送の推移'2001 年~2008 年(※

'単位:乗客数 100 万人( 国内旅客 国際旅客

2001 2002 2003 2004 2005 2006 2007 2008

※概算 出典:運輸通信省'MTC(

Copyright © 2010 JETRO. All rights reserved. - 69 -

一方、航空貨物輸送についても、2001 年から 2008 年 271,400 メトリックトンに達した 89.3%の

成長は評価できる。その最大活力は国際貨物輸送にあり、同時期に 110.5%以上伸びた。一方

国内輸送貨物は 42%の伸びにとどまった。

図 22. ペルー航空貨物輸送の推移'2001 年~2008 年(※

'単位:千メトリックトン(

国内貨物 国際貨物

2001 2002 2003 2004 2005 2006 2007 2008 ※概算 出典:運輸通信省'MTC(

ホルヘ・チャベス国際空港(AIJCH)空港は 2008 年航空旅客輸送で 62.6%、航空貨物輸送で

88.1%という高いシェアを維持したことを述べておく。

ホルヘ・チャベス国際空港(AIJCH)

2008 年ホルヘ・チャベス国際空港(AIJCH)の旅客輸送は国際輸送 460 万人、国内輸送 370

万人で、全体で 830 万人に上った。2001 年から 2008 年ホルヘ・チャベス国際空港(AIJCH)の

旅客輸送の成長率は 89.9%で、特に 2007 年は 23.5%という最大の伸びだったことは極めて重

要である。この成長はホルヘ・チャベス国際空港(AIJCH)を南米地域の国際ハブ空港にすると

いう LAP 計画と一致がみられる。

Copyright © 2010 JETRO. All rights reserved. - 70 -

図 23. ホルヘ・チャベス国際空港(AIJCH)における旅客輸送の推移'2001 年~2008 年(※

'単位:乗客数 100 万人(

※概算 出典:運輸通信省'MTC(

航空貨物に関しては、2008 年 239,100 メトリックトン弱を輸送し、2001 年から 2008 年に 107.5%

の伸びを示した。この 87.3%は国際貨物であることを強調しておく。日あたり 8,000 メトリックトンま

で取り扱う能力を得るため、2007 年 LAP が約 300 万 US ドルを LAP の貨物・航空郵便センタ

ーへ投資したからである。

図 24. ホルヘ・チャベス国際空港(AIJCH)における貨物輸送の推移'2001 年~2008 年(※

'単位:千メトリックトン(

※概算 出典:運輸通信省'MTC(

Copyright © 2010 JETRO. All rights reserved. - 71 -

第一次一括業務委託

空港の第一次一括業務委託のため、ペルー民間投資促進庁は一般入札を呼びかけたが、

入札企業は空港を管理し維持する 32 ために最低限の標準品質を確保して、国の支払いを尐

なくすることで競争しなければならなかった。2006 年 12 月 11 日、アエロプエルトス・デル・ペル

ー'ADP)33 は唯一の入札企業 34 として、初回 PAMO'維持と管理運営にかかる支払い(に 940 万 US ド

ルで申請して委託権を得た。PAMO は TOR や業務委託契約に従って毎年調整されることに

なっている。これは、これらの空港の旅客数と貨物量が尐ないためであり、空港の適切なオペ

レーションと維持管理を保証する最低限の収入が必要である。このように業務委託空港のほと

んど全てが年間旅客数 30 万人を下回る。55 万人と 33 万人の旅客輸送を持つイキトス空港と

プカルパ空港は除く。

旅客数と貨物量において、2008 年、アエロプエルトス・デル・ペルー(ADP)は 200 万人の旅

客と 24,000 メトリックトンの貨物の輸送に達した。これはペルー国内の総旅客輸送と総貨物輸

送のそれぞれ 15.3%と 9.1%にあたる。さらに、イキトス空港は年間 1 万 6 千メトリックトンの最大貨

物輸送と 55 万人の最大旅客輸送を記録した。

32 業務委託契約落札の競争条件は、維持と管理運営にかかる支払い(PAMO)がより尐ないことであった。 33 この企業は航空貨物の保管と取り扱いをする GBH スイスポート・ペルーと、空港委託業務の経験のある GBH インベストメントか

らなるコンソーシアムである。 34 もう 1 社の入札企業アエロプエルトス・ウニードス・デル・ペルーは 2006 年 8 月 15 日に撤退を決定した。

Copyright © 2010 JETRO. All rights reserved. - 72 -

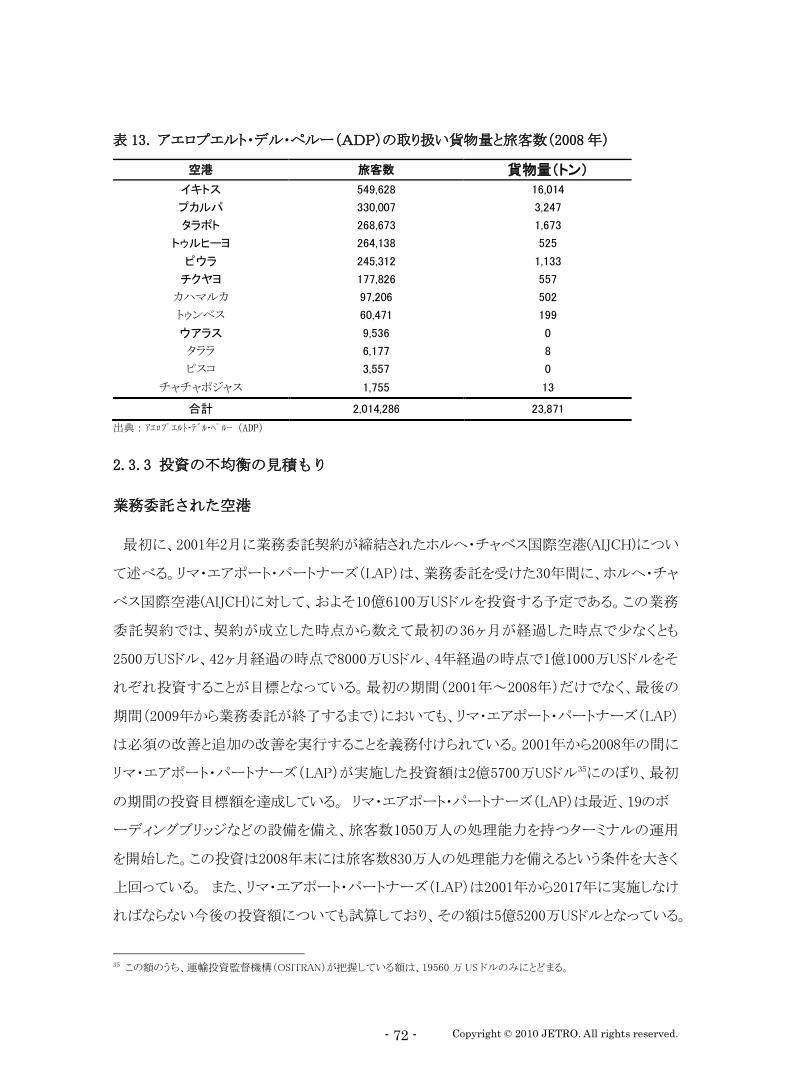

表 13. アエロプエルト・デル・ペルー'ADP(の取り扱い貨物量と旅客数'2008 年(

空港 旅客数 貨物量(トン)

イキトス 549,628 16,014

プカルパ 330,007 3,247

タラポト 268,673 1,673

トゥルヒーヨ 264,138 525

ピウラ 245,312 1,133

チクヤヨ 177,826 557

カハマルカ 97,206 502

トゥンベス 60,471 199

ウアラス 9,536 0

タララ 6,177 8

ピスコ 3,557 0

チャチャポジャス 1,755 13

合計 2,014,286 23,871

出典:アエロプエルト-デル-ペルー(ADP)

2.3.3 投資の不均衡の見積もり

業務委託された空港

最初に、2001年2月に業務委託契約が締結されたホルヘ・チャベス国際空港(AIJCH)につい

て述べる。リマ・エアポート・パートナーズ'LAP(は、業務委託を受けた30年間に、ホルヘ・チャ

ベス国際空港(AIJCH)に対して、およそ10億6100万USドルを投資する予定である。この業務

委託契約では、契約が成立した時点から数えて最初の36ヶ月が経過した時点で尐なくとも

2500万USドル、42ヶ月経過の時点で8000万USドル、4年経過の時点で1億1000万USドルをそ

れぞれ投資することが目標となっている。最初の期間'2001年~2008年(だけでなく、最後の

期間'2009年から業務委託が終了するまで(においても、リマ・エアポート・パートナーズ'LAP(

は必須の改善と追加の改善を実行することを義務付けられている。2001年から2008年の間に

リマ・エアポート・パートナーズ'LAP(が実施した投資額は2億5700万USドル35にのぼり、最初

の期間の投資目標額を達成している。 リマ・エアポート・パートナーズ'LAP(は最近、19のボ

ーディングブリッジなどの設備を備え、旅客数1050万人の処理能力を持つターミナルの運用

を開始した。この投資は2008年末には旅客数830万人の処理能力を備えるという条件を大きく

上回っている。 また、リマ・エアポート・パートナーズ'LAP(は2001年から2017年に実施しなけ

ればならない今後の投資額についても試算しており、その額は5億5200万USドルとなっている。

35 この額のうち、運輸投資監督機構'OSITRAN(が把握している額は、19560 万 US ドルのみにとどまる。

Copyright © 2010 JETRO. All rights reserved. - 73 -

そのため、2009年から2017年までに実施すべき投資額は2億9500万USドルであり、この額が

達成されれば、2017年時点で推測される処理能力でIATA Bの求めるサービスレベルを満た

せることになる。一方で、第2滑走路の建設が未着手の状態になっているが、これは2017年前

に達成しなければならない発着数の需要レベルとは関係がない必須の改善となっている。リ

マ・エアポート・パートナーズ'LAP(によると、この理由で、第2滑走路の建設は「投資の不均

衡」とみなすべきでないとしている。

次に、アエロプエルトス・デル・ペルー'ADP)が委託を受けている地方空港の第一次一括業

務委託について言及する。運輸投資監督機構'OSITRAN(が認識しているアエロプエルトス・

デル・ペルー'ADP)による投資額は2008年までで520万USドルにのぼっている。投資の確約

が約1億1500万USドルであることから、不均衡は1億980万USドル36と見積もることが出来る。

ペルー民間空港管理会社(CORPAC)が管理する空港

ペルー民間空港管理会社(CORPAC)が管理する空港に対する投資の必要額は、ペルー民

間投資促進庁がペルー共和国地方空港第2グループに対して推定した投資額となっており、

その額はおよそ1億5700万USドルである。また、クスコ空港とナスカ空港の場合は、業務委託

の今後の予定に入っていないため、Currie & Brown (2002年)とSilva Ruete (2004年)により必

要な投資であると考えられており、その額はそれぞれ710万USドルと210万USドルである。

不均衡の合計と投資の確約

空港部門における不均衡は合計で5億7100万USドルに達し、運輸部門における不均衡全

体の4.1%を占めている。空港部門への投資の確約は4億500万USドルである。

36 すでに業務委託されているインフラ基盤が存在するため、不均衡の一部は、業務受託企業に要求可能な投資の確約となり、

すでに資金調達の目処がついている。

Copyright © 2010 JETRO. All rights reserved. - 74 -

表14. 空港インフラにおける投資の不均衡

'単位:100万USドル(

空港 不均衡の合計額 確約された投資額

業務委託された空港 405 405

ホルヘ・チャベス国際空港(AIJCH) 295 295

アエロプエルトス・デル・ペルー'ADP) 110 110

ペルー民間空港管理会社(CORPAC)が管理する空港 166 0

アンダウアイラス 14 0

アレキパ 37 0

アヤクーチョ 22 0

フリアカ 28 0

プエルト・マルドナード 30 0

タクナ 26 0

クスコ 7 0

ナスカ 2 0

合計 571 405

出典:ペルー民間投資促進庁、運輸通信省'MTC(、運輸投資監督機構'OSITRAN(

2.3.4 空港における投資の発展

運輸投資監督機構'OSITRAN(によると、ホルヘ・チャベス国際空港(AIJCH)と地方空港第1

グループに対して、2005年から2008年までに、民間が業務委託された空港に投資した金額は

1億930万USドルとなっている。2005年に作成された調査報告書『ペルーが必要とするインフラ

基盤・公共事業インフラにおける投資の不均衡37』で、ホルヘ・チャベス国際空港(AIJCH)に対

して必要とされた投資額は、業務委託契約を基本にすると2005年から2008年の間で6290万

USドルである。リマ・エアポート・パートナーズ'LAP(が2005年から2008年までに1億410万USド

ルの投資を行ったことにより、2005年に見積もられた投資の不均衡はすでに是正されている。

しかしながら、すべての部門38において、さらに挑戦的な目標が設定されたため、2008年の調

査で投資の必要額が増加した。

同様に、2005年の調査で地方空港第1グループに属する空港に対して2005年から2009年ま

でに投資すべき必要額が見積もられており、この額は8870万USドルに上る。しかし、運輸投資

監督機構'OSITRAN(が2005年から2008年の間に把握した投資額はこの額のわずか5.9%に

37 ペルー経済研究所'IPE(と公共事業民間企業協会'ADEPSEP(の調査による。2005 年に実施。 38 運輸投資監督機構'OSITRAN(がホルヘ・チャベス国際空港(AIJCH)に対し把握している投資額は 2005 年から 2008 年までで

7820 万 US ドルである。この額も 2005 年の調査で必要であるとされた投資額を上回っている。

Copyright © 2010 JETRO. All rights reserved. - 75 -

とどまっている。ホルヘ・チャベス国際空港(AIJCH)の場合と異なり、この場合は、必要であると

設定された投資額を上回ることができなかった。

表15. 業務委託された空港における投資額'2005年~2008年(

'単位:100万USドル(

業務委託開始年 2005年 2006年 2007年 2008年

ホルヘ・チャベス国際空港(AIJCH) 2001年 17.9 24.9 17.5 43.8

地方空港第1グループ※ 2006年 0.0 0.0 1.0 4.2

合計 17.9 24.9 18.5 48.0

※運輸投資監督機構'OSITRAN(が把握した投資額

出典:リマ・エアポート・パートナーズ'LAP(、運輸投資監督機構'OSITRAN(

2.4 鉄道

2.4.1 国際的背景

ペルーは南アメリカ地域において鉄道網の発展が遅れている国の一つである。残

念ながら、この交通手段は前政権の交通政策に入っておらず、道路に代わる交通手

段としてみなされていなかった。そのため、ペルーの鉄道網の総延長距離はボリビ

ア、チリ、コロンビアなど、ペルーよりも国土の狭い国々よりも短くなっている。

図25. 南アメリカ地域における鉄道網の広がり'2006年(

(単位:㎞)

*2008年の時点で、ペルーの鉄道網の総延長距離は1927㎞であった。

出典:CIA、Instituto Cuánto (2008年)

アルゼンチン

ブラジル

メキシコ

チリ

キューバ

ボリビア

コロンビア

ペルー*

エクアドル

Copyright © 2010 JETRO. All rights reserved. - 76 -

一方、鉄道普及率に関して、ペルーの置かれた状況は南アメリカ地域の他の国々と比較し

て深刻である。例えば、2006年、ペルーの鉄道普及率は千平方キロメートルあたり1.57 ㎞で

あった。この数値はチリの鉄道普及率の6分の1、ブラジル、エクアドル、ボリビア、コロンビアの

2分の1である。

図26. 南アメリカ地域における鉄道普及率'2006年(

(単位:千平方キロメートルあたりの距離㎞)

*2008年の時点で、ペルーの鉄道普及率は千平方キロメートルあたり1.5㎞であった。

出典:CIA、Instituto Cuánto (2008年)

鉄道インフラに関して、世界競争力報告書 2008-2009 の鉄道インフラの質指標において、ペル

ーは 100 か国中第 90 位、7 点満点中、1.72 ポイントである。また、確かにメキシコは鉄道インフラの

質指標においては南アメリカ地域で上位をキープしている国ではあるが、2.11 ポイントという数値は、

7 点満点中 6.8 ポイントのスイスなど世界レベルでの上位国に比べて非常に低くなっている。

11.5

9.0

8.7

3.4

3.4

3.2

2.9

1.6

アルゼンチン

メキシコ

チリ

ブラジル

エクアドル

ボリビア

コロンビア

ペルー*

Copyright © 2010 JETRO. All rights reserved. - 77 -

図 27. 鉄道インフラの質指標

(1= 発展が遅れている、7=十分に発展している )

出典:世界競争力報告書2008-2009

2.4.2 ペルーにおける鉄道事情

ペルーの鉄道システムには5つの鉄道網があり、そのうち2つは民間に事業認可が与えられ

おり、2つは政府が管理している。そして残りの1つは民間企業が運営を行っている。2008年に