Embed Size (px)

DESCRIPTION

Citation preview

Oferta w zakresie obsługi audytorskiej

realizowanej przy okazji operacji

na rynkach kapitałowych,

obsługi fuzji i przejęć,

doradztwa biznesowego, wspierania

procesów IPO, pre-IPO

Doskonale wiemy, jak istotny jest kapitał dla rozwoju każdego przedsiębiorstwa.

Dlatego też wykorzystując doświadczenie i kompetencje zespołu Deloitte, nasi

Klienci mogą liczyć na wsparcie przy okazji operacji na rynkach kapitałowych,

obsługi fuzji i przejęć, doradztwa biznesowego, wspierania procesów IPO

(Initial Public Offer), pre-IPO.

Rygorystyczne wymogi legislacyjne, konkurencja w zabieganiu o kapitał i niepewna

sytuacja gospodarki światowej – wszystkie te czynniki sprawiają, że kluczem do

sukcesu bywa wybór odpowiednich doradców wspomagających powyższe procesy.

Deloitte posiada zasoby niezbędne do udzielenia pomocy klientom

zainteresowanym powyższymi operacjami. Stworzyliśmy wyspecjalizowany zespół

do spraw obsługi tych operacji. Zachęcamy do kontaktu z naszymi ekspertami,

którzy przedstawią Państwu indywidualne rozwiązania oraz zaprojektują strategię

odpowiednią dla Państwa firmy.

Poniżej przedstawiliśmy zakres prac, jaki audytor może wykonać podczas

upublicznienia akcji Spółki (IPO). Wachlarz świadczonych w tym procesie usług jest

bardzo szeroki, a wybrane usługi audytorskie z tego procesu są również

świadczone podczas innych operacji pozyskiwania kapitału przez spółki

np.: emisja obligacji, emisja niepubliczna akcji.

Spis Treści

Badanie i Przegląd Informacji Finansowej 4

Przeprowadzenie IPO 7

Sprawozdawczość Finansowa 8

Proces IPO – Rola Audytora 9

Ustalanie Wartości Spółki 10

Zmiany Przepisów Podatkowych 11

Zmiany Systemów Informatycznych i Audyt Wewnętrzny 12

Pozostałe Usługi 14

Nasz Zespół 15

Badanie i Przegląd Informacji Finansowych

Kiedy spółka podejmuje decyzję o pierwszej ofercie publicznej, kluczowym

warunkiem jest udokumentowany, zbadany przez biegłego rewidenta zapis jej

wyników finansowych. Oznacza to przygotowanie i zbadanie sprawozdań

finansowych spółki za trzy lata poprzedzające pierwszą ofertę publiczną –

sprawozdania te staną się częścią informacji przekazanych potencjalnym

inwestorom.

Jak możemy pomóc?

Współpraca z biegłym rewidentem w procesie IPO

• Udział audytora o dużej renomie wzmaga zaufanie do informacji finansowych

zawartych w prospekcie. Taki audytor jest też w stanie pomóc, poprzez wskazanie

zakresu, odpowiednich standardów oraz najlepszych praktyk na rynku, w sprawnym

przygotowaniu najwyższej jakości sprawozdań finansowych. Deloitte oferuje usługi

badania historycznych sprawozdań finansowych, zarówno jednostkowych,

jak i skonsolidowanych, według właściwych standardów raportowania finansowego.

Znajomość wymogów raportowania oraz uczestnictwo w zespole audytorskim

ekspertów badających bardziej skomplikowane i niestandardowe elementy informacji

finansowych – to nasze dodatkowe atuty.

Badanie historycznych informacji finansowych

• Informacje te zawierają historyczne informacje finansowe minimalnie za trzy lata

wstecz lub krócej od początku działalności emitenta. Jeśli emitent ma Grupę

Kapitałową konieczne jest przygotowanie skonsolidowanego sprawozdania

finansowego. Dane porównywalne muszą być sporządzone wg. tych samych zasad

rachunkowości obowiązujących na dzień sporządzenia prospektu. Audytor musi

zbadać takie historyczne informacje finansowe i wydać o nich opinię.

4

Przegląd śródrocznych informacji finansowych

• W przypadku, gdy data prospektu przypada ponad dziewięć miesięcy po zakończeniu

ostatniego roku obrotowego poddanego badaniu przez biegłego rewidenta,

w dokumencie rejestracyjnym zamieszcza się śródroczne informacje finansowe,

obejmujące co najmniej pierwszych sześć miesięcy roku obrotowego. Śródroczne

informacje finansowe muszą zawierać porównywalne dane za ten sam okres

poprzedniego roku obrotowego, przy czym dla bilansu jest to koniec roku. Audytor

może zbadać sprawozdania śródroczne, może też wykonać ograniczony przegląd

(wpływa na czas ważność prospektu, tj. 18 m-cy, jeśli poddano badaniu oraz 15 m-cy,

jeśli dane nie zostały zbadane).

Weryfikacja prognozowanych i szacunkowych informacji finansowych

• Wszelkie prognozowane i szacunkowe informacje finansowe zamieszczone

w prospekcie emisyjnym podlegają weryfikacji biegłego rewidenta. Jeżeli zdecydują się

Państwo zamieszczać w prospekcie prognozowane lub szacunkowe informacje

finansowe, Deloitte podejmie się zweryfikowania tych informacji i wydania

wymaganego w prospekcie raportu. Raport ten sporządzony przez biegłego rewidenta

stwierdza, że w jego opinii prognozy lub szacunki zostały sporządzone w prawidłowy

sposób na podstawie podanych założeń oraz że zasady rachunkowości zastosowane

do opracowania prognoz wyników lub wyników szacunkowych są zgodne z zasadami

rachunkowości stosowanymi przez emitenta.

Przegląd informacji finansowych pro-forma

• W przypadku znacznych jednorazowych transakcji, powodujących zmianę sytuacji

finansowej emitenta, konieczne może być sporządzenie sprawozdania pro-forma.

Biegły rewident musi poddać to sprawozdanie przeglądowi i wydać o nim odpowiedni

raport. Służymy wiedzą i doświadczeniem w tym zakresie.

5

Comfort Letter

• W procesie sporządzenia prospektu emisyjnego biura maklerskie coraz częściej

wymagają od audytora spółki wydania tzw. Comfort Letter, czyli dokumentu

zapewniającego o prawidłowości i aktualności sprawozdań finansowych. Zespół IPO

Deloitte posiada rozległe doświadczenie w sprawnym przeprowadzaniu stosownych

procedur oraz sporządzaniu takich oświadczeń.

Raport dotyczący kapitału obrotowego

• To „wewnętrzny” raport audytora, zawierający opinię na temat oświadczenia emitenta

o kapitale obrotowym, która przedstawia analizę prognoz spółki, zwykle pokrywających

okres co najmniej 12 miesięcy i jest wymagana przez Rozporządzenie 809/2004.

Celem tego raportu jest potwierdzenie Sponsorowi emisji, że oświadczenie o kapitale

obrotowym zostało przygotowane przez spółkę w sposób prawidłowy i rzetelny,

określenie jak prognozy zostały przygotowane, ocena przyjętych założeń do prognoz

oraz udokumentowanie analizy wrażliwości.

Szczegółowy raport spółki (due diligence)

• To „wewnętrzny” kompleksowy raport due diligence na temat spółki i jej operacji.

Celem jest pomoc dla Sponsora emisji w ocenie, czy Spółka jest przygotowana do

rynku publicznego, pomoc dla Zarządu i Sponsora Emisji w przygotowaniu pierwszej

części prospektu. Raport dostarcza również informacji dla uczestników procesu IPO.

6

Przeprowadzenie IPO

Transakcje gospodarcze, takie jak IPO, mają największą efektywność wtedy,

gdy czas upływający od decyzji o upublicznieniu do emisji jest jak najkrótszy.

Równocześnie zaś cały proces musi zostać przeprowadzony zgodnie z surowymi

wymogami legislacyjnymi i najlepszą praktyką raportowania.

Jak możemy pomóc?

Koordynacja procesu przygotowania prospektu

• Specjaliści Deloitte wspomogą emitenta w procesie tworzenia dokumentu

rejestrującego i ofertowego. Możemy skoordynować prace emitenta i jego doradców

i wziąć na siebie ciężar pisania prospektu oraz zarządzania projektem IPO.

Wsparcie w procesie zatwierdzania prospektu

• Zaangażowanie spółki i jej doradców nie kończy się z chwilą złożenia prospektu do

Komisji Nadzoru Finansowego. Proces sprawdzania i zatwierdzania prospektu wymaga

dalszej wspólnej pracy. Nasze doświadczenie i wiedza pozwalają nam sprawnie

i efektywnie przeprowadzić spółkę przez ten proces i zakończyć go sukcesem.

7

Sprawozdawczość Finansowa

Zarówno wspólne prawo Unii Europejskiej, regulujące sprawozdawczość

prospektową, jak i jego interpretacje pozostające w gestii Komisji Nadzoru

Finansowego, zostały opracowane niedawno i są ciągle dopracowywane. Także

Międzynarodowe Standardy Sprawozdawczości Finansowej, stanowiące podstawę

raportowania dla Grup Kapitałowych i dopuszczalne do stosowania przez

pojedyncze spółki, charakteryzują się ciągłą zmiennością i często

skomplikowanymi wymogami.

Jak możemy pomóc?

Wskazanie najlepszych praktyk przy sporządzeniu finansowej części prospektu

emisyjnego

• Znamy doskonale wymogi raportowania finansowego w prospekcie emisyjnym.

Wspólnie ze służbami księgowymi i finansowymi spółki zadbamy o przygotowanie

profesjonalnych sprawozdań finansowych, zarówno według polskich,

jak i międzynarodowych zasad rachunkowości. Doradzamy także przy ustalaniu

zakresu sprawozdawczości, interpretacji wymogów rozporządzeń i kontaktach

z Komisją Nadzoru Finansowego w czasie przygotowywania prospektu.

Konwersja na MSSF

• Nasz zespół ekspertów w zakresie Międzynarodowych Standardów Sprawozdawczości

Finansowej (MSSF) pomoże Państwu zidentyfikować i ustalić wartości różnic pomiędzy

sprawozdawczością ustawową a MSSF oraz przygotować pełne sprawozdania

finansowe według MSSF.

Doradztwo w zakresie instrumentów finansowych

• Wycena i rachunkowość instrumentów finansowych stanowią często jedno

z najtrudniejszych zadań przy przygotowaniu sprawozdawczości finansowej w procesie

upublicznienia spółki. Zespół rynków kapitałowych Deloitte od wielu lat pomaga

klientom w wycenach i opracowaniu modelu rachunkowości instrumentów finansowych,

jak również w dostosowaniu systemów do wymogów sprawozdawczości.

8

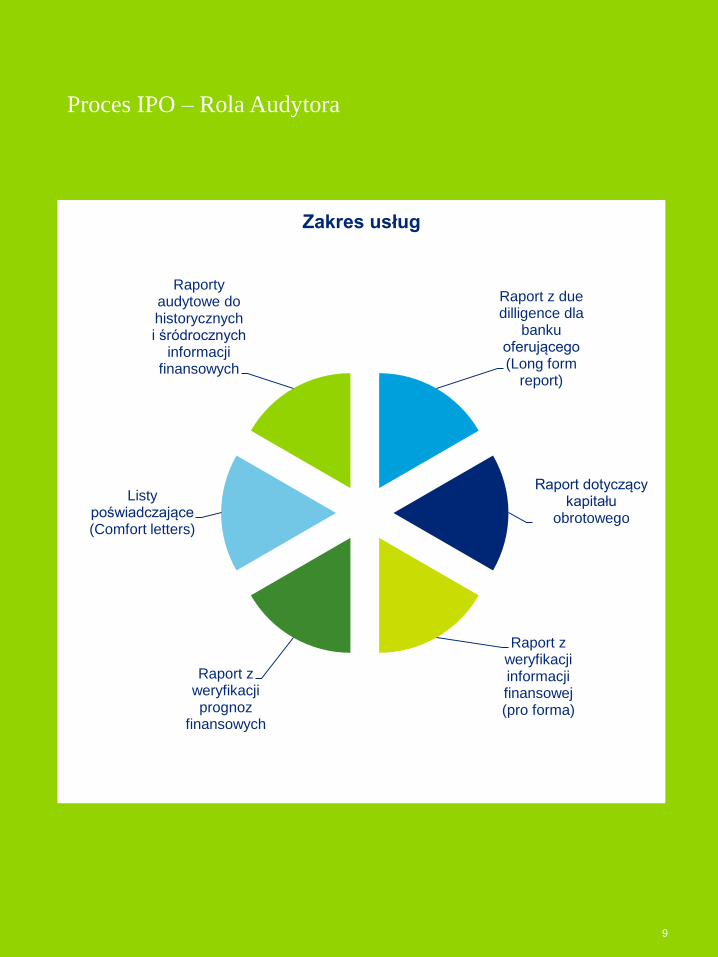

Raport z due dilligence dla

banku oferującego (Long form

report)

Raport dotyczący kapitału

obrotowego

Raport z weryfikacji informacji finansowej (pro forma)

Raport z weryfikacji prognoz

finansowych

Listy poświadczające (Comfort letters)

Raporty audytowe do historycznych i śródrocznych

informacji finansowych

Zakres usług

Proces IPO – Rola Audytora

9

Ustalanie Wartości Spółki

Wycena wartości akcji, które mają być sprzedane w ofercie publicznej, ma chyba

największe znaczenie dla właścicieli i/lub samej spółki, decyduje bowiem zarówno

o powodzeniu emisji, jak i o wartości całej oferty. Z jednej strony istnieje tu ryzyko

niedoszacowania, a co za tym idzie, uzyskania zbyt małych środków z emisji,

z drugiej zaś – gdy oferta jest za droga, akcje mogą nie znaleźć nabywców.

Jak możemy pomóc?

Wyceny

• Sprzedaż akcji w pierwszej ofercie publicznej wiąże się z koniecznością określenia ich

wartości. Osiąga się to poprzez ustalenie wartości całej spółki, bądź jej Grupy

Kapitałowej. Dodatkowo niezbędna w procesie może się okazać wycena

poszczególnych składników sprawozdania finansowego. Dział wycen i modelowania

biznesowego Deloitte ma bardzo duże doświadczenie i ekspercką wiedzę o wszystkich

tego typu usługach realizowanych dla podmiotów przeprowadzających IPO.

(Przeprowadzamy między innymi stosowne testy trwałej utraty wartości).

Projekty due dilligence

• Projekt due dilligence jest jednym z najważniejszych etapów procesu ustalania

wartości spółki. Eksperci Deloitte specjalizują się w świadczeniu tego rodzaju usług dla

klientów z wszystkich sektorów gospodarczych.

Doradztwo w zakresie optymalizacji struktury zadłużenia

• Przygotowując się do wejścia na giełdę spółka powinna określić swoje potrzeby

kapitałowe. Potrzeby te mogą być zaspokojone zarówno poprzez kapitał dłużny, jak

i kapitał zebrany ze sprzedaży akcji nowej emisji. Zespół doradztwa dłużnego Deloitte

może wspomóc spółkę w zakresie ustalenia docelowej struktury finansowania.

Świadczymy również niezależne usługi doradcze przy pozyskaniu finansowania

dłużnego na najlepszych dla spółki warunkach.

10

Zmiany Przepisów Podatkowych

Zmienne przepisy skutkują powstaniem licznych rodzajów ryzyka, nawet dla tych

spółek, które bardzo konserwatywnie traktują prawo podatkowe. Wszelkie

niekorzystne rozstrzygnięcia podatkowe, zaistniałe już po debiucie giełdowym

mogą być bardzo niekorzystne dla obrazu spółki i jej wartości giełdowej. Z drugiej

strony, istnieje wiele metod optymalizacji podatkowej, które pomogą zmniejszyć

wypływ zasobów, a w konsekwencji – podnieść wartość akcji.

Jak możemy pomóc?

Audyty i przeglądy podatkowe

• Właściwe uregulowanie wszelkich spraw podatkowych przed złożeniem prospektu

i emisją giełdową pozwala uniknąć nieprzyjemnych niespodzianek, nie narażając

emitenta na złe relacje inwestorskie. Dla uniknięcia takiego ryzyka nasi eksperci

z działu doradztwa podatkowego wykonają badanie lub/i przegląd sytuacji podatkowej.

Planowanie podatkowe

• Efektywne planowanie podatkowe jest możliwe zarówno na etapie przygotowań do

debiutu, jak i później, gdy spółka jest już na giełdzie. Pozwala ono efektywniej

zarządzać zasobami i przynosi wymierne oszczędności. Specjaliści z działu doradztwa

podatkowego Deloitte oferują kompleksowe usługi planowania i optymalizacji

podatkowej.

11

Zmiany Systemów Informatycznych i Audyt Wewnętrzny

• Systemy – wdrażanie i audyty

Wejście na giełdę wymaga zwykle dostosowania systemów informatycznych do

wymogów sprawozdawczości giełdowej. Możemy zapewnić Państwu usługi dotyczące

wdrażania takich systemów oraz audyt tego procesu lub systemów już istniejących.

• Doradztwo w zakresie ładu korporacyjnego

Zarówno wymogi stawiane przez giełdę, jak i troska o właściwe relacje inwestorskie

nakazują spółkom publicznym dbanie o przestrzeganie zasad ładu korporacyjnego.

Możemy wspomóc Państwa w identyfikacji potrzeb w tym zakresie i we właściwym

doborze zasad ładu korporacyjnego i dobrych praktyk giełdowych.

• Budowa i wdrożenie korporacyjnego systemu zarządzania ryzykiem (ERM)

Deloitte oferuje kompleksową usługę polegającą na zaprojektowaniu i wdrożeniu

procesu zarządzania ryzykiem. Posiadamy unikalną i sprawdzoną metodykę

zarządzania ryzykiem, która została uznana przez Forrester Research (jedną

z czołowych firm analitycznych) za najlepszą spośród metodyk ERM oferowanych

przez firmy doradcze (od trzech lat metodyka Deloitte zwycięża w rankingu Forrester

Wave™: Raport Enterprise Risk Management Consultants).

• Audyt ryzyka kontraktowego

Usługa ta jest zaadresowana do firm, które licencjonują swoją wartość intelektualną lub

korzystają z dostawców zewnętrznych do rozwijania, wytwarzania, sprzedaży, reklamy

lub dystrybucji swoich produktów. Naszym Klientom oferujemy pomoc w budowaniu

stabilnych relacji z partnerami biznesowymi.

12

• Usługi z zakresu audytu wewnętrznego

Współpracujemy z Klientami w celu zapewnienia, że stworzona funkcja audytu

wewnętrznego dostarczy największą wartość poprzez systematyczne koncentrowanie

się na strategicznych celach przedsiębiorstwa. Nasz zespół oferuje usługi związane

z budową i uruchomieniem komórki audytu wewnętrznego w organizacji

(zaprojektowanie sposobu funkcjonowania komórki audytu wewnętrznego,

przygotowanie niezbędnych regulacji definiujących zakres i sposób pracy tej komórki).

Wspieramy Klientów przy tworzeniu planów audytu oraz przy realizacji

specjalistycznych audytów, poprzez oddelegowanie naszych doświadczonych

audytorów wewnętrznych, którzy pracują wraz z zespołem audytu wewnętrznego

Klienta. Oferujemy także usługę polegającą na przeprowadzeniu oceny jakości pracy

komórki audytu wewnętrznego.

13

Pozostałe Usługi

Z usług audytorskich wykorzystywanych podczas transakcji fuzji i przejęć do najbardziej

popularnych i wykonywanych prze Deloitte należą:

• badanie planu połączenia,

• badanie parytetu wymiany pod kątem poprawności jego ustalenia,

• badanie rzetelności finansowych warunków połączenia (tzw. „fairness opinions”),

• optymalizacja podatkowa transakcji,

• doradztwo księgowe w zakresie ujęcia transakcji.

14

Deloitte posiada zasoby niezbędne do udzielenia pomocy klientom zainteresowanym

ofertą w zakresie obsługi audytorskiej realizowanej przy okazji operacji na rynkach

kapitałowych, obsługi fuzji i przejęć, doradztwa biznesowego, wspierania procesów IPO,

pre-IPO, itp. Stworzyliśmy wyspecjalizowany zespół do obsługi powyższych transakcji od

strony audytorskiej.

Wierzymy, że skuteczna i efektywna współpraca zależy od umiejętności i doświadczenia

zaangażowanych w nią osób. Dobry zespół doradczy to klucz do sukcesu, dzięki jego

zaangażowaniu oraz zrozumieniu Państwa priorytetów i oczekiwań, a także dzięki ścisłej

współpracy na wszystkich poziomach Państwa organizacji. W przypadku wyrażenia przez

Państwa zainteresowania naszymi usługami prosimy o kontakt z jedną z poniższych osób:

Piotr Sokołowski

Partner

Tel. +48 22 511 08 02

Kom. +48 600 483 212

E-mail: [email protected]

Krzysztof Sowada

Senior Menedżer

Tel. + 48 22 511 04 82

Kom. +48 693 132 737

E-mail: [email protected]

Wojciech Zawada

Senior Menedżer

Tel. + 48 22 511 01 70

Kom. +48 693 100 957

E-mail: [email protected]

Nasz Zespół

15

Nazwa Deloitte odnosi się do jednej lub kilku jednostek Deloitte Touche Tohmatsu Limited,

prywatnego podmiotu prawa brytyjskiego z ograniczoną odpowiedzialnością i jego firm

członkowskich, które stanowią oddzielne i niezależne podmioty prawne. Dokładny opis struktury

prawnej Deloitte Touche Tohmatsu Limited oraz jego firm członkowskich można znaleźć na stronie

www.deloitte.com/pl/onas.

Member of Deloitte Touche Tohmatsu Limited

© 2011 Deloitte Polska

![[mangá] b't x volume 08 [b't x br]](https://img.pdfslide.tips/doc/110x75/568ca6be1a28ab186d929069/manga-bt-x-volume-08-bt-x-br.jpg)