Embed Size (px)

Citation preview

1. feladatok a személyi jövedelemadó témaköréből

11. feladat szja11Fekete Dezső egy internetes újságnál dolgozik, munkabére havi bruttó 300 000 Ft. Egy 5 éves gyermeke van, aki után a családi adókedvezményt igénybe veszi. Korábban vásárolt lakását bérbe adja, ebből havonta 80 000 Ft bevétele keletkezik. A bevételével szemben 30 000 Ft költséget számol el havonta. Agárdi nyaralóját év közben eladta 12 000 000 Ft-ért. A nyaraló családi-baráti kivitelezésben épült 10 évvel korábban, szerzéskori igazolt költségei nincsenek. A kapott bevételt rábízta egy értékpapír forgalmazóra, a realizált árfolyam vesztesége 1 700 000 Ft lett. Az újságnak résztulajdonosa, a nyereségből 3 000 000 Ft bruttó osztalékot kapott.

Feladat:a) Állapítsa meg Fekete Dezső éves szja fizetési kötelezettségének összegét!b) Állapítsa meg az EHO fizetési kötelezettséget.

12. feladat szja12Derék Margit egy könyvkiadó alkalmazásában, az adóévben munkaviszonyból összesen 3 600 000 Ft bruttó bevételt szerzett. 10 éves gyermekét egyedül neveli, a családi pótlék-ra jogosult. Nagyfokú látásromlása miatt szakorvosi igazolás alapján 3 éve kedvezményt vesz igénybe. Jövedelme kiegészítésére, megbízási szerződéssel eseti munkákat vállalt. Ezek éves szinten bruttó 1 200 000 Ft bevétellel jártak. Margit a megbízási szerződésből származó bevételével szemben 50% költség elszámolásáról nyilatkozott a kifizetőjének.

További információk az adóbevalláshoz: – A megbízási szerződéssel járó munkavégzéshez 450 000 Ft-ot tud igazolni számlákkal

és egyéb bizonylatokkal.Feladat:Készítse el Derék Margit adóbevallását!

14. feladat szja14Kis András autószerelő, egyéni vállalkozó, két óvodáskorú kisgyermek édesapja. Felesé-ge főállású anya, a gyermekek után a családi adókedvezményt Kis András veszi igénybe. Vállalkozói jövedelem alapján adózik az szja szerint. Az adóévben a vállalkozásában a következő bevételek és költségek, kiadások merültek fel.

Kiszámlázott árbevétele átutalásos számlák alapján 27% áfával együtt 40 640 000 Ft, készpénzfizetési számlák ellenében végzett javítások bruttó bevétele 18 415 000 Ft volt.

1. feladatok a személyi jövedelemadó témaköréből

A tevékenységéhez az adóévben számlával igazolt kiadásainak – alkatrészek, fenntar-tási anyagok, rezsi kiadások – összege 27 686 000 Ft, készpénzfizetési számla alapján 10 477 500 Ft. A számlák áfa-t is tartalmaznak. Év közben havonta 300 000 Ft-ot egyéni vállalkozói kivét címén számolt el a vállalkozásában. A kivét után 792 000 Ft közterhet fizetett meg.

Az adóévben tárgyi eszköznek minősíthető beszerzést nem hajtott végre. A vállalko-zásban használt korábban vásárolt tárgyi eszközök értékcsökkenési leírásának összege 1 650 000 Ft.

Feladat:a) Számítsa ki Kis András vállalkozásból származó jövedelmét az adóévben!b) Mutassa be, milyen jogcímeken és mennyi szja-t kell fizetnie Kis Andrásnak az

adóévben összesen!c) Számítsa ki az osztalék jövedelem adóját!

17. feladat szja17Kovács Ottó bruttó munkabére havi 190 000 Ft volt. Mobilitási célú lakhatási támogatásra a munkáltató havonta 40 000 Ft-ot adott Kovács Ottónak. Tagja egy gazdasági társaságnak is, amelytől 1/3 tulajdonrészére tekintettel az adóévben 500 000 Ft osztalékot kapott. Kovács úr ezen kívül bérbe adta használaton kívül álló garázsát, amelyből éves szinten 600 000 Ft bevétele származott, költség-számlái nincsenek. Előző évi személyi jövede-lemadó túlfizetése miatt június hónapban a NAV 32 500 Ft adókülönbözetet utalt (amit a magánszemély a bevallásában igényelt vissza). Áprilisban lakása viharkárára tekintettel a biztosító 60 000 Ft kártérítést fizetett. A lakás helyreállítására Kovács úr 200 000 Ft hitelt vett fel a bankjától 15% kamatra 2 éves törlesztésre.

Feladat:Készítse el Kovács Ottó adóbevallását!

18. feladat szja18Szabó Péter az adóév során munkaviszonyban dolgozott, havi bére 290 000 Ft volt, és saját egyéni vállalkozásában is tevékenykedett. Két gyermeke után ő kapja a családi pótlékot, 26 600 Ft-ot. Az adóévben vállalkozásából 12 060 000 adóköteles bevétele származott, vállalkozási költsége pedig mindösszesen 8 960 000 Ft, ebből 960 000 Ft vállalkozói kivét volt. Vállalkozásában az adóév egészében alkalmazott 1 fő informa-tikust, aki 70%-ban megváltozott munkaképességű, garantált bérminimumban részesül. Korábban keletkezett vállalkozói veszteségéből az adóévben 1 500 000 Ft-ot kíván

1. feladatok a személyi jövedelemadó témaköréből

(a jogszabályoknak megfelelően) figyelembe venni. Szabó Péter egyéni vállalkozóként 550 000 Ft kisvállalkozói kedvezményt érvényesíthet, az osztalékalap levezetésénél speciális korrekciós tétel nincs.

Feladat:a) Számítsa ki az adóalany összevont adóalapba tartozó jövedelmek adófizetési kö-

telezettségét!b) Számítsa ki az adóalany vállalkozói jövedelem szja fizetési kötelezettségét!c) Számítsa ki az adóalany osztalékból származó jövedelem szja-ját!d) Számítsa ki az adóalany összes szja fizetési kötelezettségét!

19. feladat szja19A kft. tárgyhavi összes telefonszámlájának összege 508 000 Ft áfával együtt. A céges telefonoknál a magánhasználat tételes elkülönítéséről nem rendelkeztek. A társaság 20 fő munkavállalót alkalmaz, akiknek 8 000 Ft/fő/hó értékben pénzbeni béren kívü-li juttatást is ad.

Feladat: Számítsa ki, hogy a fenti információkkal összefüggésben a pénzbeni béren kívüli juttatás és a céges telefon használat miatt a társaságot milyen típusú és összegű közterhek terhelik a tárgyhónapban!

20. feladat szja20A Szabó családban a férj éves főmunkaidős keresete 2 600 000 Ft, és munkahelyén az adóévben 250 000 Ft jutalomban is részesült. Megjelent egy könyve, amelynek szerzői díja 500 000 Ft volt. Két kiskorú gyermeke van, a családi pótlék havi 26 600 Ft, amit a férj részére folyósítanak. A férj különvagyonát képező hétvégi házat bérbe adták, ebből 720 000 Ft bevétele keletkezett, amivel kapcsolatban 220 000 Ft költséget tud számlá-val igazolni. Szabó Zsolt 10%-nál nagyobb költségről kifizetők felé az adóelőleg meg-állapításához nem nyilatkozott. Szabó Zsolt után a munkáltatója havonta 5 000 Ft-ot fizet az önkéntes nyugdíjpénztári számlájára, melyet a magánszemély havonta 5 000 Ft-tal egészít ki.

A feleség GYES-en van, éves jövedelme 342 000 Ft, év közben a gyerekek kinőtt ru-háit és játékait 350 000 Ft-ért eladta. Szabóné tagja egy betéti társaságnak, ahonnan 1 800 000 Ft osztalékot kapott.

Feladat:a) Készítse el Szabó Zsolt adóbevallását!b) Készítse el Szabó Zsoltné adóbevallását!

1. feladatok a személyi jövedelemadó témaköréből

28. feladat szja28Kis Antal 10 éve dolgozik a GT Bt.-nél. Havi bruttó jövedelme 290 000 Forint. Kis Antal jövedelmének 100%-a a vállalkozásnál fennálló munkaviszonyából származik. Béren kí-vüli juttatásként Erzsébet utalványt kapott minden hónapban 8 000 Ft értékben. kimaRad! Kiemelkedő munkájának elismeréseként az év végén egyszeri 100 000 Ft jutalmat is kapott. Antalnak egy 19 éves nappali tagozatos, önálló jövedelemmel nem rendelkező egyetemis-ta és két gimnazista gyermeke van, a családi kedvezményt ő veszi igénybe. Antal súlyosan cukorbeteg, erről orvosi igazolással rendelkezik, melyet július 10-én állítottak ki. Közok-tatási intézményben tanulmányokat folytató gyermekre tekintettel általános esetben annak a tanévnek az utolsó napjáig jár a családi pótlék, amelyben a gyermek a 20. életévét be-tölti. A feladatban feltételezzük, hogy mindhárom gyermek 20 év alatti.

FeladatHatározza meg Kis úr éves szinten fizetendő szja fizetési kötelezettségét!

32. feladat szja32 kimaRad!

33. feladat szja33 → 32. feladat szja32

34. feladat szja34 → 33. feladat szja33

35. feladat szja35 → 34. feladat szja34

36. feladat szja36 → 35. feladat szja35

2. feladatok az általános foRgalmi adó témaköréből

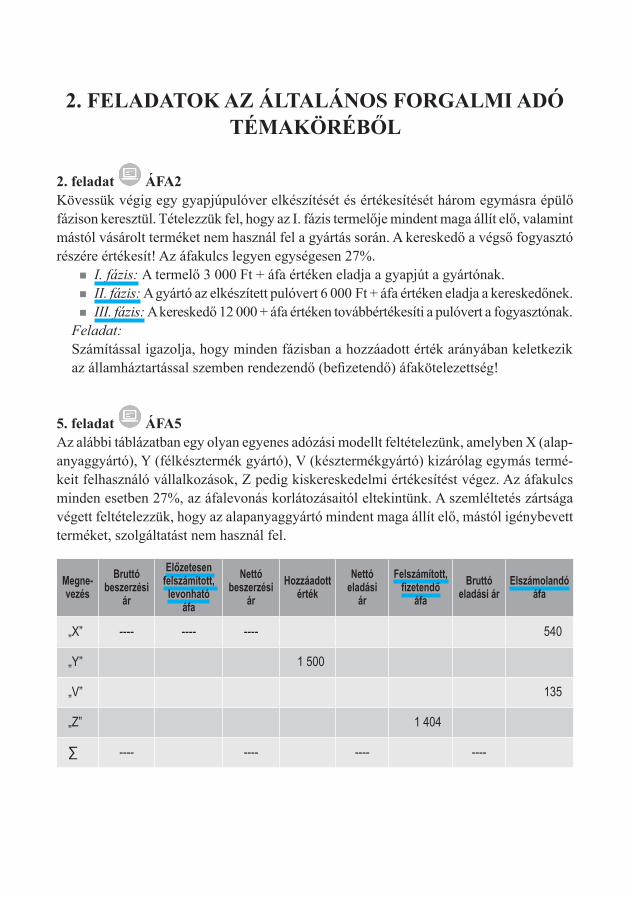

2. feladat áfa2Kövessük végig egy gyapjúpulóver elkészítését és értékesítését három egymásra épülő fázison keresztül. Tételezzük fel, hogy az I. fázis termelője mindent maga állít elő, valamint mástól vásárolt terméket nem használ fel a gyártás során. A kereskedő a végső fogyasztó részére értékesít! Az áfakulcs legyen egységesen 27%.

■ I. fázis: A termelő 3 000 Ft + áfa értéken eladja a gyapjút a gyártónak. ■ II. fázis: A gyártó az elkészített pulóvert 6 000 Ft + áfa értéken eladja a kereskedőnek. ■ III. fázis: A kereskedő 12 000 + áfa értéken továbbértékesíti a pulóvert a fogyasztónak.

Feladat:Számítással igazolja, hogy minden fázisban a hozzáadott érték arányában keletkezik az államháztartással szemben rendezendő (befizetendő) áfakötelezettség!

5. feladat áfa5Az alábbi táblázatban egy olyan egyenes adózási modellt feltételezünk, amelyben X (alap-anyaggyártó), Y (félkésztermék gyártó), V (késztermékgyártó) kizárólag egymás termé-keit felhasználó vállalkozások, Z pedig kiskereskedelmi értékesítést végez. Az áfakulcs minden esetben 27%, az áfalevonás korlátozásaitól eltekintünk. A szemléltetés zártsága végett feltételezzük, hogy az alapanyaggyártó mindent maga állít elő, mástól igénybevett terméket, szolgáltatást nem használ fel.

Megne-vezés

Bruttóbeszerzési

ár

Előzetesen felszámított, levonható

áfa

Nettóbeszerzési

ár

Hozzáadottérték

Nettóeladási

ár

Felszámított, fizetendő

áfa

Bruttóeladási ár

Elszámolandó áfa

„X” ---- ---- ---- 540

„Y” 1 500

„V” 135

„Z” 1 404

∑ ---- ---- ---- ----

2. feladatok az általános forgalmi adó témaköréből

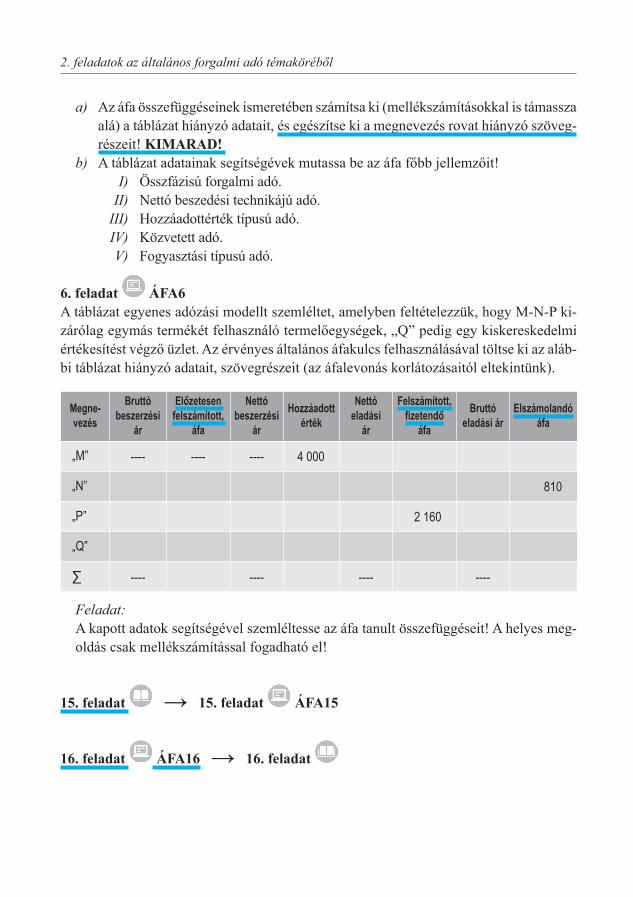

a) Az áfa összefüggéseinek ismeretében számítsa ki (mellékszámításokkal is támassza alá) a táblázat hiányzó adatait, és egészítse ki a megnevezés rovat hiányzó szöveg-részeit! kimaRad!

b) A táblázat adatainak segítségévek mutassa be az áfa főbb jellemzőit! I) Összfázisú forgalmi adó.

II) Nettó beszedési technikájú adó.III) Hozzáadottérték típusú adó.IV) Közvetett adó.V) Fogyasztási típusú adó.

6. feladat áfa6A táblázat egyenes adózási modellt szemléltet, amelyben feltételezzük, hogy M-N-P ki-zárólag egymás termékét felhasználó termelőegységek, „Q” pedig egy kiskereskedelmi értékesítést végző üzlet. Az érvényes általános áfakulcs felhasználásával töltse ki az aláb-bi táblázat hiányzó adatait, szövegrészeit (az áfalevonás korlátozásaitól eltekintünk).

Megne-vezés

Bruttóbeszerzési

ár

Előzetesen felszámított,

áfa

Nettóbeszerzési

ár

Hozzáadottérték

Nettóeladási

ár

Felszámított, fizetendő

áfa

Bruttóeladási ár

Elszámolandó áfa

„M” ---- ---- ---- 4 000

„N” 810

„P” 2 160

„Q”

∑ ---- ---- ---- ----

Feladat:A kapott adatok segítségével szemléltesse az áfa tanult összefüggéseit! A helyes meg-oldás csak mellékszámítással fogadható el!

15. feladat → 15. feladat áfa15

16. feladat áfa16 → 16. feladat

3. feladatok a táRsasági adó témaköréből

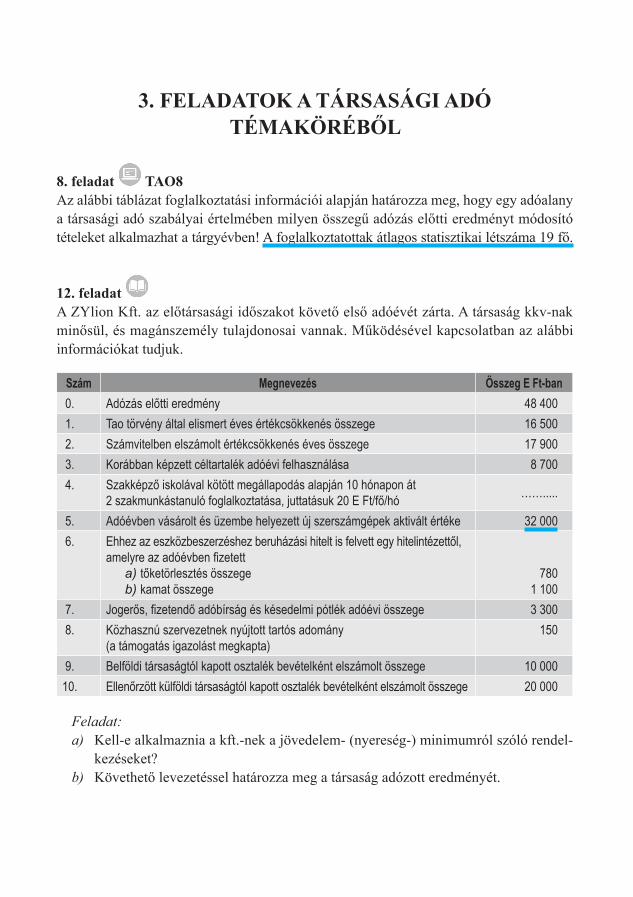

8. feladat tao8Az alábbi táblázat foglalkoztatási információi alapján határozza meg, hogy egy adóalany a társasági adó szabályai értelmében milyen összegű adózás előtti eredményt módosító tételeket alkalmazhat a tárgyévben! A foglalkoztatottak átlagos statisztikai létszáma 19 fő.

12. feladat A ZYlion Kft. az előtársasági időszakot követő első adóévét zárta. A társaság kkv-nak minősül, és magánszemély tulajdonosai vannak. Működésével kapcsolatban az alábbi információkat tudjuk.

Szám Megnevezés Összeg E Ft-ban 0. Adózás előtti eredmény 48 400 1. Tao törvény által elismert éves értékcsökkenés összege 16 500 2. Számvitelben elszámolt értékcsökkenés éves összege 17 900 3. Korábban képzett céltartalék adóévi felhasználása 8 700 4. Szakképző iskolával kötött megállapodás alapján 10 hónapon át

2 szakmunkástanuló foglalkoztatása, juttatásuk 20 E Ft/fő/hó …….....

5. Adóévben vásárolt és üzembe helyezett új szerszámgépek aktivált értéke 32 000 6. Ehhez az eszközbeszerzéshez beruházási hitelt is felvett egy hitelintézettől,

amelyre az adóévben fizetetta) tőketörlesztés összegeb) kamat összege

7801 100

7. Jogerős, fizetendő adóbírság és késedelmi pótlék adóévi összege 3 300 8. Közhasznú szervezetnek nyújtott tartós adomány

(a támogatás igazolást megkapta)150

9. Belföldi társaságtól kapott osztalék bevételként elszámolt összege 10 00010. Ellenőrzött külföldi társaságtól kapott osztalék bevételként elszámolt összege 20 000

Feladat:a) Kell-e alkalmaznia a kft.-nek a jövedelem- (nyereség-) minimumról szóló rendel-

kezéseket? b) Követhető levezetéssel határozza meg a társaság adózott eredményét.

3. feladatok a társasági adó témaköréből

20. feladat tao20A Forgószél Kft. tárgyévi gazdálkodásával kapcsolatban az alábbi információk állnak rendelkezésre.

a) A kft. adózás előtti eredménye 86 332 E Ft.b) A vállalatnál a tárgyévben elszámolt terv szerinti értékcsökkenés összege 2 450 E Ft. c) A társasági adótörvény szerinti értékcsökkenés összege 2 220 E Ft. d) A vállalatnál jogerős határozatban 500 E Ft értékű járulékbírságot állapítottak meg. e) A kft. a tárgyévben 230 E Ft követelés engedett el magánszemélyek részére, amely

nem minősült behajthatatlan követelésnek.f) A Magyar Kulturális Alap támogatására a cég 94 E Ft értékű adományt nyújtott

(a támogatásról az igazolást megkapta).g) A vállalkozás 130 E Ft visszafizetési kötelezettség nélküli támogatást adott tartós ado-

mányozási szerződés alapján egy közhasznú bejegyzéssel rendelkező alapítvány részére.h) A cég belföldről kapott 8 000 E Ft értékű osztalékot, melyet a tárgyévben bevétel-

ként könyvelt el.i) A kft. várható kötelezettségeire 1 738 E Ft összegű céltartalékot képzett.j) A kft. egyik tárgyi eszközre korábban elszámolt 1 320 E Ft terven felüli értékcsök-

kenés az adóévben visszaírásra került.k) A cég az adóéven 5 000 E Ft (nem fejlesztési) adókedvezmény igénybevételére jogosult.

Feladat:A fenti adatok ismeretében határozza meg a kft. társasági adófizetési kötelezettségét és adózott eredményét!

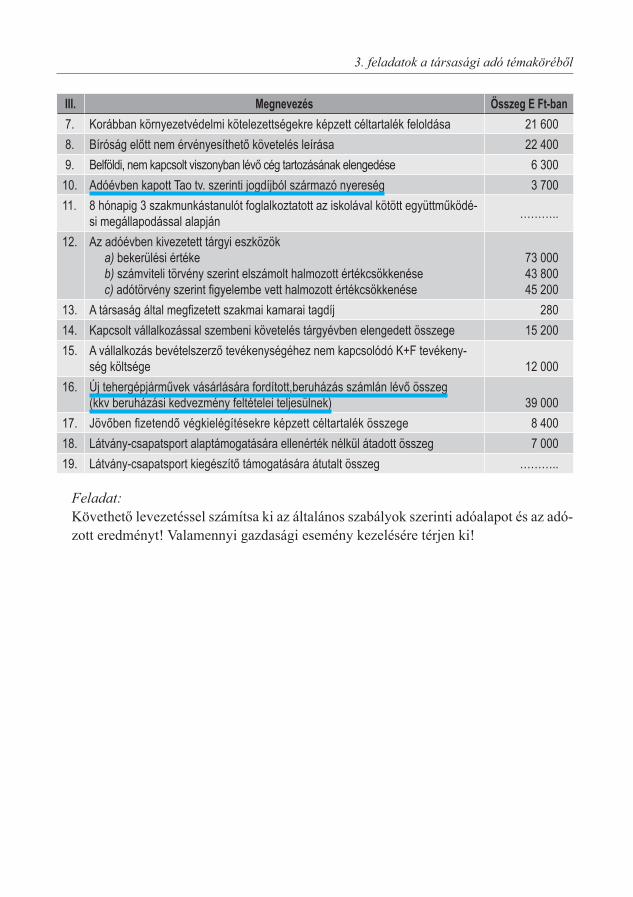

23. feladat tao23A KET-Box Kft. tárgyévi információit az alábbi táblázat tartalmazza.

III. Megnevezés Összeg E Ft-ban 0. Adózás előtti eredmény 70 000 1. A kft. tulajdonában lévő vezetékes és mobiltelefonok előfizetése kapcsán

felmerült költségek. 285 2. Adóévben könyvelt terv szerinti és terven felüli értékcsökkenési leírás összege 5 600 3. Tao. tv. által elismert értékcsökkenés éves összege 6 125 4. Követelésre korábban elszámolt értékvesztés visszaírása 5 500 5. Tulajdonosok részére jóváhagyott osztalék kifizetése a tárgyévben 15 000 6. Munkavállaló munkavégzéshez szükséges képzésének cég által fizetett költsége 620

3. feladatok a társasági adó témaköréből

III. Megnevezés Összeg E Ft-ban 7. Korábban környezetvédelmi kötelezettségekre képzett céltartalék feloldása 21 600 8. Bíróság előtt nem érvényesíthető követelés leírása 22 400 9. Belföldi, nem kapcsolt viszonyban lévő cég tartozásának elengedése 6 30010. Adóévben kapott Tao tv. szerinti jogdíjból származó nyereség 3 70011. 8 hónapig 3 szakmunkástanulót foglalkoztatott az iskolával kötött együttműködé-

si megállapodással alapján ………..

12. Az adóévben kivezetett tárgyi eszközöka) bekerülési értékeb) számviteli törvény szerint elszámolt halmozott értékcsökkenésec) adótörvény szerint figyelembe vett halmozott értékcsökkenése

73 00043 80045 200

13. A társaság által megfizetett szakmai kamarai tagdíj 28014. Kapcsolt vállalkozással szembeni követelés tárgyévben elengedett összege 15 20015. A vállalkozás bevételszerző tevékenységéhez nem kapcsolódó K+F tevékeny-

ség költsége 12 00016. Új tehergépjárművek vásárlására fordított,beruházás számlán lévő összeg

(kkv beruházási kedvezmény feltételei teljesülnek) 39 00017. Jövőben fizetendő végkielégítésekre képzett céltartalék összege 8 40018. Látvány-csapatsport alaptámogatására ellenérték nélkül átadott összeg 7 00019. Látvány-csapatsport kiegészítő támogatására átutalt összeg ………..

Feladat:Követhető levezetéssel számítsa ki az általános szabályok szerinti adóalapot és az adó-zott eredményt! Valamennyi gazdasági esemény kezelésére térjen ki!

3. feladatok a társasági adó témaköréből

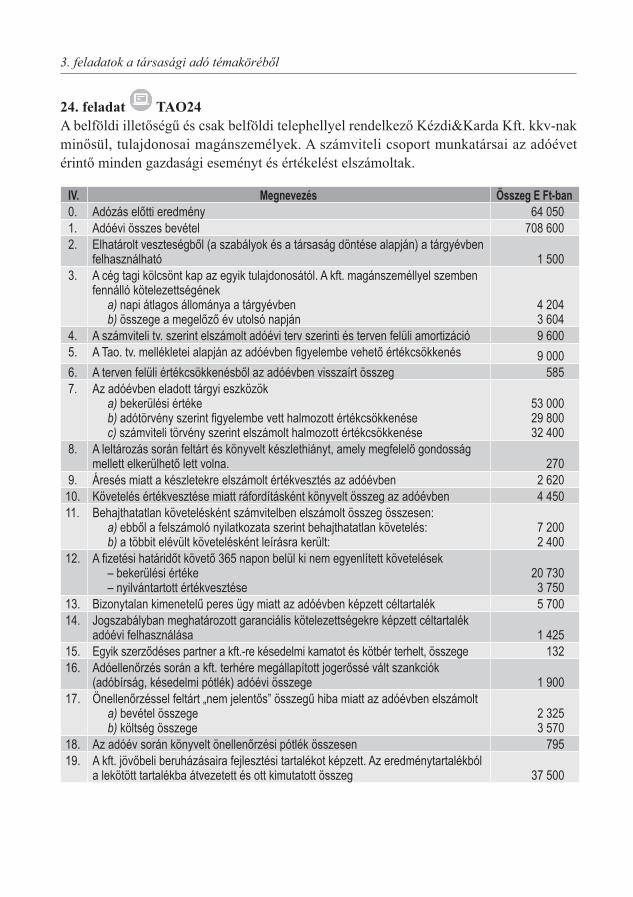

24. feladat tao24A belföldi illetőségű és csak belföldi telephellyel rendelkező Kézdi&Karda Kft. kkv-nak minősül, tulajdonosai magánszemélyek. A számviteli csoport munkatársai az adóévet érintő minden gazdasági eseményt és értékelést elszámoltak.

IV. Megnevezés Összeg E Ft-ban 0. Adózás előtti eredmény 64 050 1. Adóévi összes bevétel 708 600 2. Elhatárolt veszteségből (a szabályok és a társaság döntése alapján) a tárgyévben

felhasználható 1 500 3. A cég tagi kölcsönt kap az egyik tulajdonosától. A kft. magánszeméllyel szemben

fennálló kötelezettségéneka) napi átlagos állománya a tárgyévbenb) összege a megelőző év utolsó napján

4 2043 604

4. A számviteli tv. szerint elszámolt adóévi terv szerinti és terven felüli amortizáció 9 600 5. A Tao. tv. mellékletei alapján az adóévben figyelembe vehető értékcsökkenés 9 000 6. A terven felüli értékcsökkenésből az adóévben visszaírt összeg 585 7. Az adóévben eladott tárgyi eszközök

a) bekerülési értékeb) adótörvény szerint figyelembe vett halmozott értékcsökkenésec) számviteli törvény szerint elszámolt halmozott értékcsökkenése

53 00029 80032 400

8. A leltározás során feltárt és könyvelt készlethiányt, amely megfelelő gondosság mellett elkerülhető lett volna. 270

9. Áresés miatt a készletekre elszámolt értékvesztés az adóévben 2 62010. Követelés értékvesztése miatt ráfordításként könyvelt összeg az adóévben 4 45011. Behajthatatlan követelésként számvitelben elszámolt összeg összesen:

a) ebből a felszámoló nyilatkozata szerint behajthatatlan követelés:b) a többit elévült követelésként leírásra került:

7 2002 400

12. A fizetési határidőt követő 365 napon belül ki nem egyenlített követelések– bekerülési értéke– nyilvántartott értékvesztése

20 7303 750

13. Bizonytalan kimenetelű peres ügy miatt az adóévben képzett céltartalék 5 70014. Jogszabályban meghatározott garanciális kötelezettségekre képzett céltartalék

adóévi felhasználása 1 42515. Egyik szerződéses partner a kft.-re késedelmi kamatot és kötbér terhelt, összege 13216. Adóellenőrzés során a kft. terhére megállapított jogerőssé vált szankciók

(adóbírság, késedelmi pótlék) adóévi összege 1 90017. Önellenőrzéssel feltárt „nem jelentős” összegű hiba miatt az adóévben elszámolt

a) bevétel összegeb) költség összege

2 3253 570

18. Az adóév során könyvelt önellenőrzési pótlék összesen 79519. A kft. jövőbeli beruházásaira fejlesztési tartalékot képzett. Az eredménytartalékból

a lekötött tartalékba átvezetett és ott kimutatott összeg 37 500

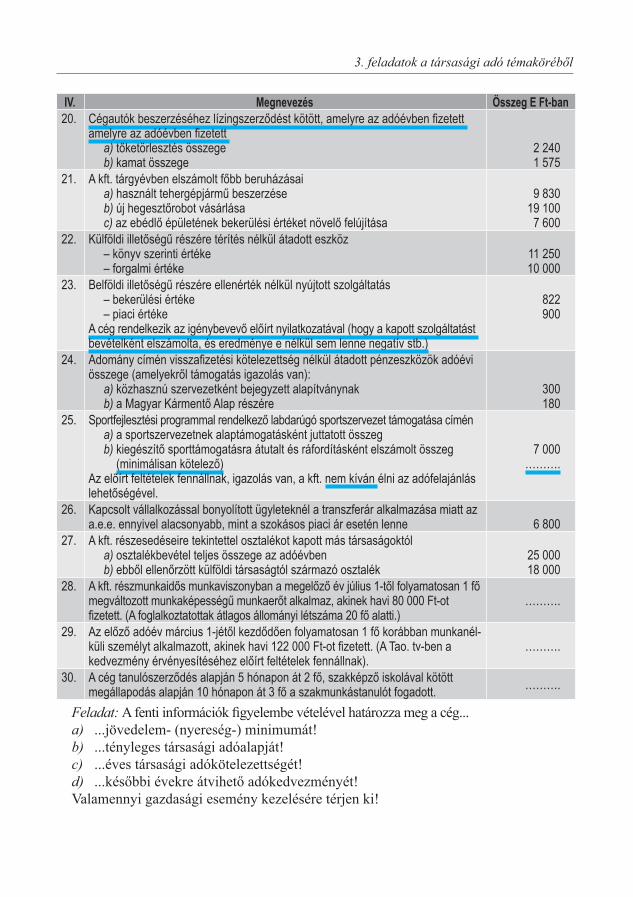

3. feladatok a társasági adó témaköréből

IV. Megnevezés Összeg E Ft-ban20. Cégautók beszerzéséhez lízingszerződést kötött, amelyre az adóévben fizetett

amelyre az adóévben fizetett a) tőketörlesztés összegeb) kamat összege

2 2401 575

21. A kft. tárgyévben elszámolt főbb beruházásaia) használt tehergépjármű beszerzéseb) új hegesztőrobot vásárlásac) az ebédlő épületének bekerülési értéket növelő felújítása

9 83019 100

7 60022. Külföldi illetőségű részére térítés nélkül átadott eszköz

– könyv szerinti értéke– forgalmi értéke

11 25010 000

23. Belföldi illetőségű részére ellenérték nélkül nyújtott szolgáltatás– bekerülési értéke– piaci értéke

A cég rendelkezik az igénybevevő előírt nyilatkozatával (hogy a kapott szolgáltatást bevételként elszámolta, és eredménye e nélkül sem lenne negatív stb.)

822900

24. Adomány címén visszafizetési kötelezettség nélkül átadott pénzeszközök adóévi összege (amelyekről támogatás igazolás van):

a) közhasznú szervezetként bejegyzett alapítványnakb) a Magyar Kármentő Alap részére

300180

25. Sportfejlesztési programmal rendelkező labdarúgó sportszervezet támogatása cíména) a sportszervezetnek alaptámogatásként juttatott összegb) kiegészítő sporttámogatásra átutalt és ráfordításként elszámolt összeg

(minimálisan kötelező)Az előírt feltételek fennállnak, igazolás van, a kft. nem kíván élni az adófelajánlás lehetőségével.

7 000……….

26. Kapcsolt vállalkozással bonyolított ügyleteknél a transzferár alkalmazása miatt az a.e.e. ennyivel alacsonyabb, mint a szokásos piaci ár esetén lenne 6 800

27. A kft. részesedéseire tekintettel osztalékot kapott más társaságoktól a) osztalékbevétel teljes összege az adóévbenb) ebből ellenőrzött külföldi társaságtól származó osztalék

25 00018 000

28. A kft. részmunkaidős munkaviszonyban a megelőző év július 1-től folyamatosan 1 fő megváltozott munkaképességű munkaerőt alkalmaz, akinek havi 80 000 Ft-ot fizetett. (A foglalkoztatottak átlagos állományi létszáma 20 fő alatti.)

……….

29. Az előző adóév március 1-jétől kezdődően folyamatosan 1 fő korábban munkanél-küli személyt alkalmazott, akinek havi 122 000 Ft-ot fizetett. (A Tao. tv-ben a kedvezmény érvényesítéséhez előírt feltételek fennállnak).

……….

30. A cég tanulószerződés alapján 5 hónapon át 2 fő, szakképző iskolával kötött megállapodás alapján 10 hónapon át 3 fő a szakmunkástanulót fogadott. ……….

Feladat: A fenti információk figyelembe vételével határozza meg a cég...a) ...jövedelem- (nyereség-) minimumát!b) ...tényleges társasági adóalapját!c) ...éves társasági adókötelezettségét! d) ...későbbi évekre átvihető adókedvezményét!Valamennyi gazdasági esemény kezelésére térjen ki!

4. feladatok a vállalkozók egyszerűsített adózásának témaköréből

(egyszerűsített vállalkozói adó,kisadózó vállalkozások tételes adója, kisvállalati adó)

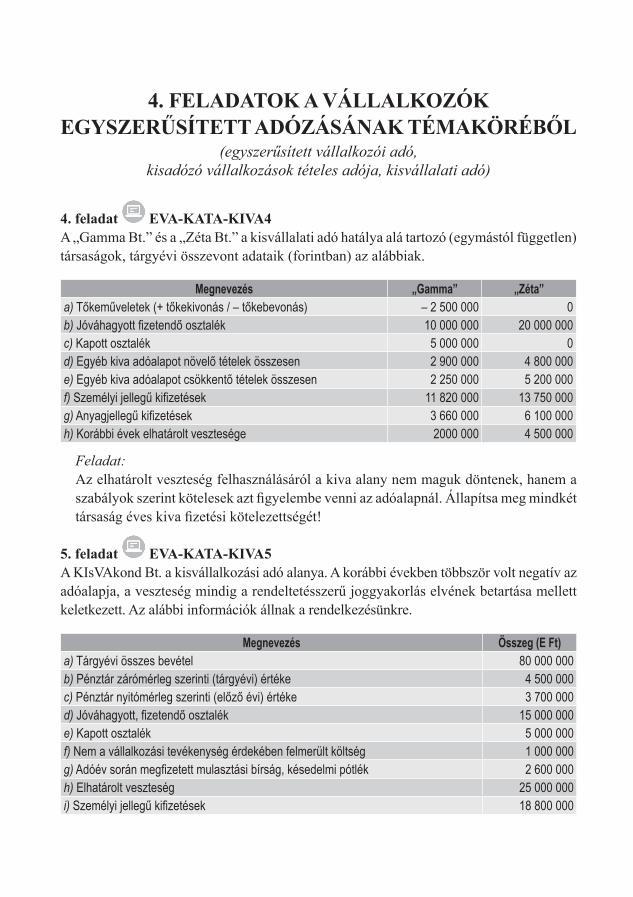

4. feladat eva-kata-kiva4A „Gamma Bt.” és a „Zéta Bt.” a kisvállalati adó hatálya alá tartozó (egymástól független) társaságok, tárgyévi összevont adataik (forintban) az alábbiak.

Megnevezés „Gamma” „Zéta”a) Tőkeműveletek (+ tőkekivonás / – tőkebevonás) – 2 500 000 0b) Jóváhagyott fizetendő osztalék 10 000 000 20 000 000c) Kapott osztalék 5 000 000 0d) Egyéb kiva adóalapot növelő tételek összesen 2 900 000 4 800 000e) Egyéb kiva adóalapot csökkentő tételek összesen 2 250 000 5 200 000f) Személyi jellegű kifizetések 11 820 000 13 750 000g) Anyagjellegű kifizetések 3 660 000 6 100 000h) Korábbi évek elhatárolt vesztesége 2000 000 4 500 000

Feladat:Az elhatárolt veszteség felhasználásáról a kiva alany nem maguk döntenek, hanem a szabályok szerint kötelesek azt figyelembe venni az adóalapnál. Állapítsa meg mindkét társaság éves kiva fizetési kötelezettségét!

5. feladat eva-kata-kiva5A KIsVAkond Bt. a kisvállalkozási adó alanya. A korábbi években többször volt negatív az adóalapja, a veszteség mindig a rendeltetésszerű joggyakorlás elvének betartása mellett keletkezett. Az alábbi információk állnak a rendelkezésünkre.

Megnevezés Összeg (E Ft)a) Tárgyévi összes bevétel 80 000 000b) Pénztár zárómérleg szerinti (tárgyévi) értéke 4 500 000c) Pénztár nyitómérleg szerinti (előző évi) értéke 3 700 000d) Jóváhagyott, fizetendő osztalék 15 000 000e) Kapott osztalék 5 000 000f) Nem a vállalkozási tevékenység érdekében felmerült költség 1 000 000g) Adóév során megfizetett mulasztási bírság, késedelmi pótlék 2 600 000h) Elhatárolt veszteség 25 000 000i) Személyi jellegű kifizetések 18 800 000

4. feladatok a vállalkozók egyszerűsített adózásának témaköréből

Feladat:a) Számítsa ki a pénztár mentesített értékét!b) Határozza meg a pénztár értékének változása miatti korrekciót!c) Követhető levezetéssel számítsa ki a bt. kisvállalati adóalapját és a fizetendő kiva összegét!d) Adja meg, hogy mekkora veszteséget vihet tovább a bt. a következő adóévekre!

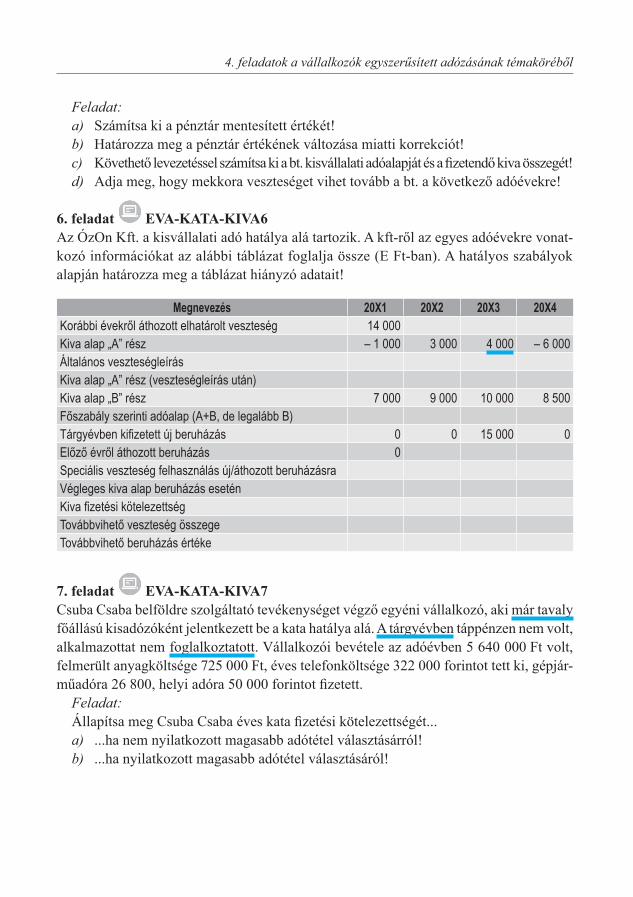

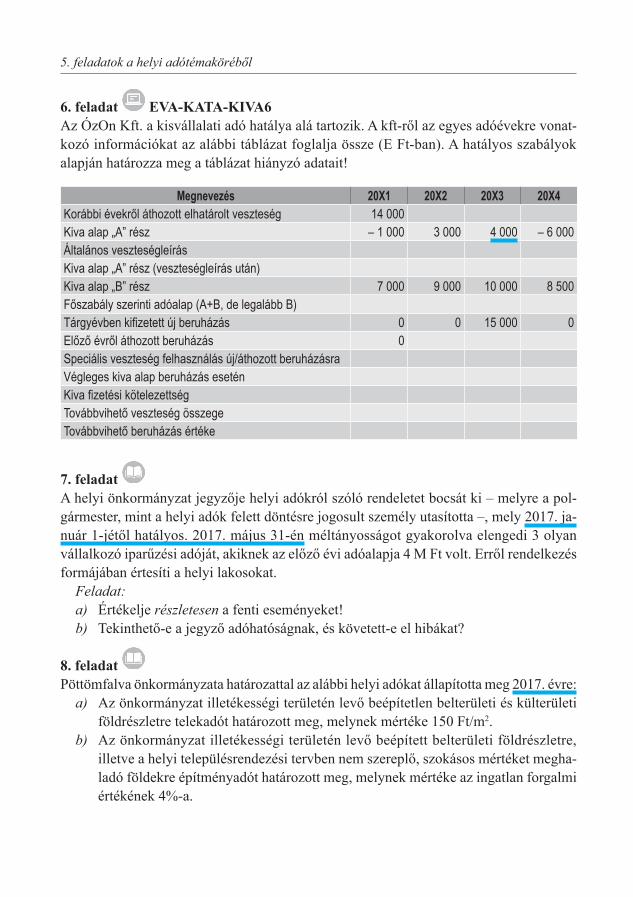

6. feladat eva-kata-kiva6Az ÓzOn Kft. a kisvállalati adó hatálya alá tartozik. A kft-ről az egyes adóévekre vonat-kozó információkat az alábbi táblázat foglalja össze (E Ft-ban). A hatályos szabályok alapján határozza meg a táblázat hiányzó adatait!

Megnevezés 20X1 20X2 20X3 20X4Korábbi évekről áthozott elhatárolt veszteség 14 000Kiva alap „A” rész – 1 000 3 000 4 000 – 6 000 Általános veszteségleírásKiva alap „A” rész (veszteségleírás után)Kiva alap „B” rész 7 000 9 000 10 000 8 500Főszabály szerinti adóalap (A+B, de legalább B)Tárgyévben kifizetett új beruházás 0 0 15 000 0Előző évről áthozott beruházás 0Speciális veszteség felhasználás új/áthozott beruházásra Végleges kiva alap beruházás eseténKiva fizetési kötelezettségTovábbvihető veszteség összegeTovábbvihető beruházás értéke

7. feladat eva-kata-kiva7Csuba Csaba belföldre szolgáltató tevékenységet végző egyéni vállalkozó, aki már tavaly főállású kisadózóként jelentkezett be a kata hatálya alá. A tárgyévben táppénzen nem volt, alkalmazottat nem foglalkoztatott. Vállalkozói bevétele az adóévben 5 640 000 Ft volt, felmerült anyagköltsége 725 000 Ft, éves telefonköltsége 322 000 forintot tett ki, gépjár-műadóra 26 800, helyi adóra 50 000 forintot fizetett.

Feladat:Állapítsa meg Csuba Csaba éves kata fizetési kötelezettségét...a) ...ha nem nyilatkozott magasabb adótétel választásárról!b) ...ha nyilatkozott magasabb adótétel választásáról!

4. feladatok a vállalkozók egyszerűsített adózásának témaköréből

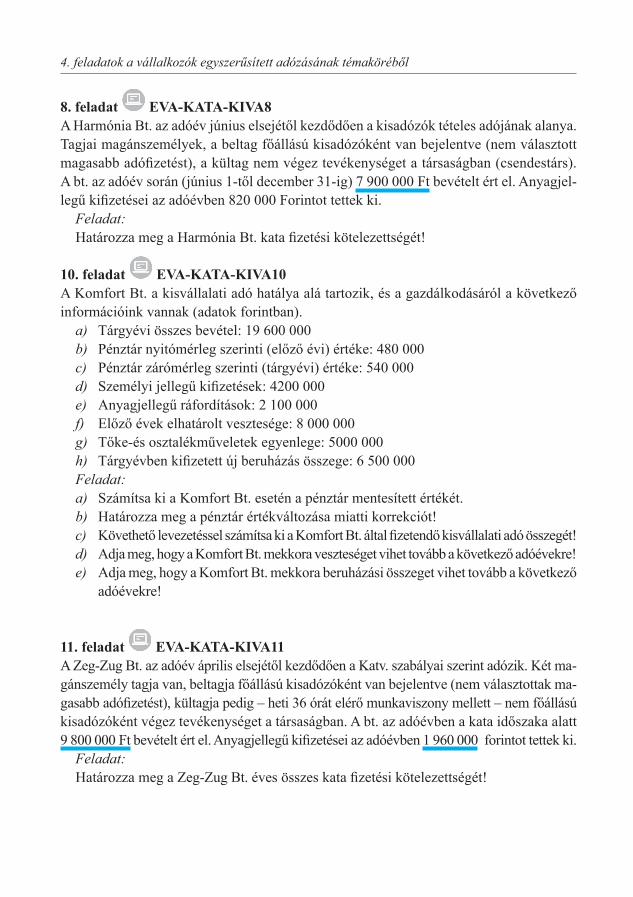

8. feladat eva-kata-kiva8A Harmónia Bt. az adóév június elsejétől kezdődően a kisadózók tételes adójának alanya. Tagjai magánszemélyek, a beltag főállású kisadózóként van bejelentve (nem választott magasabb adófizetést), a kültag nem végez tevékenységet a társaságban (csendestárs). A bt. az adóév során (június 1-től december 31-ig) 7 900 000 Ft bevételt ért el. Anyagjel-legű kifizetései az adóévben 820 000 Forintot tettek ki.

Feladat:Határozza meg a Harmónia Bt. kata fizetési kötelezettségét!

10. feladat eva-kata-kiva10A Komfort Bt. a kisvállalati adó hatálya alá tartozik, és a gazdálkodásáról a következő információink vannak (adatok forintban).

a) Tárgyévi összes bevétel: 19 600 000b) Pénztár nyitómérleg szerinti (előző évi) értéke: 480 000c) Pénztár zárómérleg szerinti (tárgyévi) értéke: 540 000d) Személyi jellegű kifizetések: 4200 000e) Anyagjellegű ráfordítások: 2 100 000f) Előző évek elhatárolt vesztesége: 8 000 000g) Tőke-és osztalékműveletek egyenlege: 5000 000h) Tárgyévben kifizetett új beruházás összege: 6 500 000Feladat:a) Számítsa ki a Komfort Bt. esetén a pénztár mentesített értékét.b) Határozza meg a pénztár értékváltozása miatti korrekciót! c) Követhető levezetéssel számítsa ki a Komfort Bt. által fizetendő kisvállalati adó összegét!d) Adja meg, hogy a Komfort Bt. mekkora veszteséget vihet tovább a következő adóévekre!e) Adja meg, hogy a Komfort Bt. mekkora beruházási összeget vihet tovább a következő

adóévekre!

11. feladat eva-kata-kiva11A Zeg-Zug Bt. az adóév április elsejétől kezdődően a Katv. szabályai szerint adózik. Két ma-gánszemély tagja van, beltagja főállású kisadózóként van bejelentve (nem választottak ma-gasabb adófizetést), kültagja pedig – heti 36 órát elérő munkaviszony mellett – nem főállású kisadózóként végez tevékenységet a társaságban. A bt. az adóévben a kata időszaka alatt 9 800 000 Ft bevételt ért el. Anyagjellegű kifizetései az adóévben 1 960 000 forintot tettek ki.

Feladat:Határozza meg a Zeg-Zug Bt. éves összes kata fizetési kötelezettségét!

5. feladatok a helyi adó témaköréből

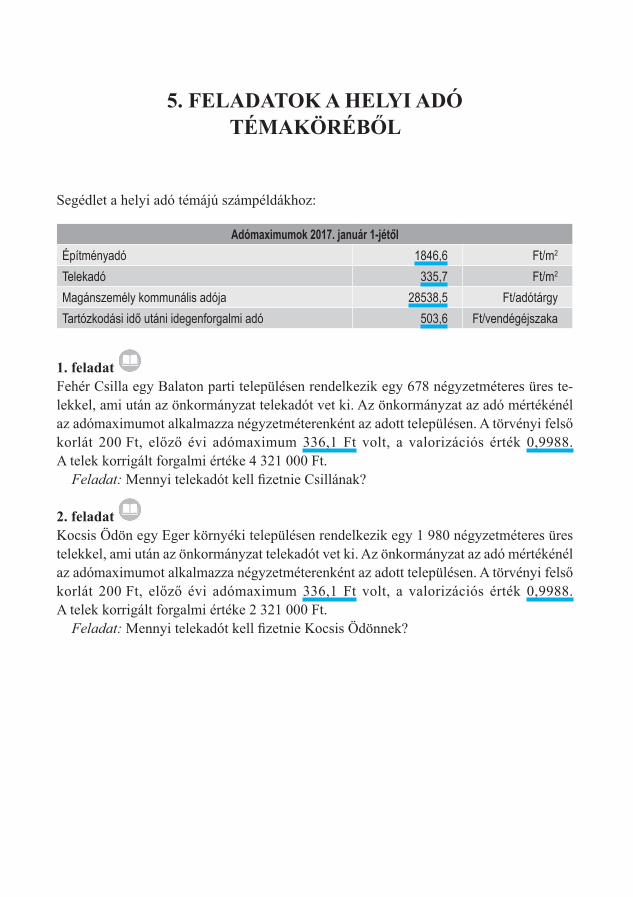

Segédlet a helyi adó témájú számpéldákhoz:

Adómaximumok 2017. január 1-jétől

Építményadó 1846,6 Ft/m2

Telekadó 335,7 Ft/m2

Magánszemély kommunális adója 28538,5 Ft/adótárgyTartózkodási idő utáni idegenforgalmi adó 503,6 Ft/vendégéjszaka

1. feladat Fehér Csilla egy Balaton parti településen rendelkezik egy 678 négyzetméteres üres te-lekkel, ami után az önkormányzat telekadót vet ki. Az önkormányzat az adó mértékénél az adómaximumot alkalmazza négyzetméterenként az adott településen. A törvényi felső korlát 200 Ft, előző évi adómaximum 336,1 Ft volt, a valorizációs érték 0,9988. A telek korrigált forgalmi értéke 4 321 000 Ft.

Feladat: Mennyi telekadót kell fizetnie Csillának?

2. feladat Kocsis Ödön egy Eger környéki településen rendelkezik egy 1 980 négyzetméteres üres telekkel, ami után az önkormányzat telekadót vet ki. Az önkormányzat az adó mértékénél az adómaximumot alkalmazza négyzetméterenként az adott településen. A törvényi felső korlát 200 Ft, előző évi adómaximum 336,1 Ft volt, a valorizációs érték 0,9988. A telek korrigált forgalmi értéke 2 321 000 Ft.

Feladat: Mennyi telekadót kell fizetnie Kocsis Ödönnek?

5. feladatok a helyi adótémaköréből

6. feladat eva-kata-kiva6Az ÓzOn Kft. a kisvállalati adó hatálya alá tartozik. A kft-ről az egyes adóévekre vonat-kozó információkat az alábbi táblázat foglalja össze (E Ft-ban). A hatályos szabályok alapján határozza meg a táblázat hiányzó adatait!

Megnevezés 20X1 20X2 20X3 20X4Korábbi évekről áthozott elhatárolt veszteség 14 000Kiva alap „A” rész – 1 000 3 000 4 000 – 6 000 Általános veszteségleírásKiva alap „A” rész (veszteségleírás után)Kiva alap „B” rész 7 000 9 000 10 000 8 500Főszabály szerinti adóalap (A+B, de legalább B)Tárgyévben kifizetett új beruházás 0 0 15 000 0Előző évről áthozott beruházás 0Speciális veszteség felhasználás új/áthozott beruházásra Végleges kiva alap beruházás eseténKiva fizetési kötelezettségTovábbvihető veszteség összegeTovábbvihető beruházás értéke

7. feladat A helyi önkormányzat jegyzője helyi adókról szóló rendeletet bocsát ki – melyre a pol-gármester, mint a helyi adók felett döntésre jogosult személy utasította –, mely 2017. ja-nuár 1-jétől hatályos. 2017. május 31-én méltányosságot gyakorolva elengedi 3 olyan vállalkozó iparűzési adóját, akiknek az előző évi adóalapja 4 M Ft volt. Erről rendelkezés formájában értesíti a helyi lakosokat.

Feladat:a) Értékelje részletesen a fenti eseményeket!b) Tekinthető-e a jegyző adóhatóságnak, és követett-e el hibákat?

8. feladat Pöttömfalva önkormányzata határozattal az alábbi helyi adókat állapította meg 2017. évre:

a) Az önkormányzat illetékességi területén levő beépítetlen belterületi és külterületi földrészletre telekadót határozott meg, melynek mértéke 150 Ft/m2.

b) Az önkormányzat illetékességi területén levő beépített belterületi földrészletre, illetve a helyi településrendezési tervben nem szereplő, szokásos mértéket megha-ladó földekre építményadót határozott meg, melynek mértéke az ingatlan forgalmi értékének 4%-a.

5. feladatok a helyi adótémaköréből

c) Pöttömfalva aljegyzője év közben rendelkezést bocsát ki, hogy csökkenjenek a pöttömfalvi lakosok adóterhei. Bevezeti az összevont vagyoni típusú adót, mely megfizetésével (ez az Art. rendelkezései alapján az ingatlan forgalmi értékének 3%-a) egyszerre teljesítheti egy lakos a telek- és építményadó fizetési kötelezettségét.

Feladat:a) Keresse meg a pöttömfalvi hatóság által esetlegesen elkövetett hibákat, melyek

ellentétesek a helyi adókról szóló szabályozással!b) Indokolja meg, miért véli hibásnak valamely intézkedést, és írja le, hogy az egyes

esetekben mi lett volna a helyes szabályozás!9. feladat Óriásújfalu önkormányzata határozattal az alábbi helyi adókat állapította meg 2017. évre:

a) Az önkormányzat illetékességi területén levő, különösen elhanyagolt állapotú csa-ládi házakra – az építményadó mellett, új típusú vagyoni adóként – avultsági adót határoz meg, melynek mértéke az építményadó 1,5-szerese.

b) Az önkormányzat illetékességi területén levő beépített belterületi földrészletre, illetve a helyi településrendezési tervben nem szereplő, szokásos mértéket megha-ladó földekre építményadót határozott meg, melynek mértéke az ingatlan forgalmi értékének 4%-a.

c) A gépjárműadóról a következőképpen rendelkezett a határozat:A helyi adókról szóló törvényben meghatározottakon túl az önkormányzat to-vábbi kedvezményeket nyújt: 2 gyermekes család esetében egy személygépkocsi 50%-os adókedvezmény, ha a gépjármű üzembentartója 70 éves, vagy idősebb, mentesül az adó megfizetése alól.

d) Óriásújfalu aljegyzője év közben rendelkezést bocsát ki, hogy csökkenjenek a pöt-tömfalvi lakosok adóterhei. Bevezeti az összevont vagyoni típusú adót, mely meg-fizetésével (ez az Art. rendelkezései alapján az ingatlan forgalmi értékének 3%-a) egyszerre teljesítheti egy lakos a telek- és építményadó fizetési kötelezettségét.

Feladat:a) Keresse meg az óriásújfalui hatóság által esetlegesen elkövetett hibákat, melyek

ellentétesek a helyi adókról szóló szabályozással!b) Indokolja meg, miért véli hibásnak valamely intézkedést, és írja le, hogy az egyes

esetekben mi lett volna a helyes szabályozás!

6. feladatok az illeték témaköréből

3. feladat Nagylelkű Norbert egyik reggelen felébredve rádöbben arra, milyen sokat jelentenek neki a barátai, és ezt valahogy meg kellene hálálnia. Mivel van egy ügyvéd ismerőse, úgy gondolja, tanácsot kér tőle, hogyan kell ajándékozási szerződést kötni. 2016. november 28-án felkeresi Újfalusy doktort, és konzultál vele.

a) Arany zsebóráját (értéke kb. 250 000 Ft) legjobb barátjának, Jószívű Jánosnak ajándékozza. Újfalusy szerint erről már szerződést kell írni, mert meghaladja a 150 000 Ft-os értékhatárt.

b) Lakása 25%-nyi tulajdoni hányadát legjobb barátnője, Aranyos Aranka számára elajándékozza – ő egyébként a féltestvére –, amiről szintén szerződést írnak, mivel ingatlan esetében szükséges a megajándékozott fél jóváhagyása is a szerződés ér-vényességéhez. (A lakás kb. 10 M Ft-ot ér, Aranka 33 éves).

Feladat: Vétettek-e valamilyen hibát a felek az ajándékozási ügyletek során? Hogyan kellett volna helyesen eljárni? Kinek milyen illetékkötelezettsége keletkezett? Milyen esetleges kedvezményeket, mentességeket lehet figyelembe venni?

7. feladatok az adózás rendjéről szóló törvény témaköréből

5. feladat – önellenőrzés Nagy Gusztáv magánszemély tárgyév augusztusában rádöbbent, hogy az adóévet megelőző évről hibás személyi jövedelemadó bevallást nyújtott be. A beküldött bevallásban feltüntetett és megfizetett szja összege 1 500 000 Ft volt. A magánszemély elfelejtette igénybe venni a részére járó 86 000 Ft adókedvezményt. Az adóalany augusztus 8-án önellenőrzést hajtott végre.

Feladat:a) Állapítsa meg, hogy kell-e és milyen összegű jogkövetkezménnyel számolnia a

magán-személynek!b) Ki lehet-e javítani önellenőrzéssel ezt a hibát? Ha igen, akkor pontosan mit kell

benyújtania és megfizetnie? Válaszát részletesen indokolja!

6. feladat – jogkövetkezmények A „Mit tetszik” ABC-t a Fehér család üzemelteti, Pálegyháza kistelepülésen. Az ABC, mint családi vállalkozás, Fehérék családi házának egyik garázshelységében működik. A garázsból lehet a családnak megközelíteni a ház alsó szintjén található konyhát és a nappalit. Fehér Gyuláné bejelentett alkalmazottként boltvezetői teendőket lát el, ő rende-li az árukat, gondoskodik a polcok megfelelő berendezéséről, irányítja az ABC működését. Unokatestvére, Fehér Klára dolgozik náluk 2014. április 1-je óta, de nem jelentették be a hatóságokhoz, mert úgy gondolják, nincs rá szükség, mivel nappali tagozaton végzi főis-kolai tanulmányait. Klára nagyon rendes, dolgos lány, mindig pontosan nyitja és zárja az üzletet, kedves a vevőkkel, rendben megy az üzlet, meg vannak vele elégedve.

Tárgyév május 5-én két NAV ellenőr (kilétüket nem fedték fel) érkezik a „Mit tetszik” ABC-be, és próbavásárlást végeznek. Klára nagyon figyelmesen szolgálja ki őket, felhívja a figyelmüket különböző akciókra is. A pénztárgépbe nem üti be a vásárlás értékét, és így nyugtát sem ad a két vevőnek. Másnap visszatérnek a vevők, akiket Klára immár ismerősként üdvözöl, és ez alkalommal azt tapasztalják, hogy külön borítékba teszi a tőlük kapott pénzt, és semmilyen bizonylatot nem ad a vásárlásról. A két ellenőr úgy gondolja, itt érdemes még vizsgálódni, és rájönnek arra is, hogy Klára nem bejelentett alkalmazott. Az adóhatóság észrevételeit jegyzőkönyvbe foglalta, melyet postai úton kézbesített adózó számára.

Feladat:a) Milyen intézkedéseket illetve szankciókat alkalmazhat a NAV a Fehér családdal

szemben? Melyik törvény rendelkezik erről?b) Vétettek-e és ha igen milyen hibákat az ABC üzemeltetése során?c) Jogszerű volt-e a két ellenőr próbavásárlása, milyen szabályok szerint kötelesek a

próbavásárlást végezni?

7. feladatok az adózás rendjéről szóló törvény témaköréből

7. feladat – kijavítás Ön a Parnassus 2010 Bt. adótanácsadója. Az adóhatóság értesítette a céget, hogy a 2016. évi harmadik negyedéves általános forgalmi adó bevallását számszaki hibák miatt kija-vítja és 30 ezer forinttal kevesebb összeget utal ki a számára. A cég könyvelője szerint a bevallás helyes.

Feladat:Önhöz fordulnak mi a teendő az ügyben. Tájékoztassa az ügyfelét az Art. szabályainak megfelelően a rendelkezésére álló lehetőségekről!

8. feladat – kijavítás Ön a szegedi székhelyű Bimbalam Kft. adótanácsadója. Szeged Megyei Jogú Város Ön-kormányzatának Adó Osztálya értesítette a céget 2016. június 10-én (kézhezvétel dátuma), hogy a 2015. évi helyi iparűzési adó bevallását számítási hiba miatt egy helyen kijavítja és ez alapján a 2016. szeptember 15-én esedékes adóelőleg összegét a cég által meghatá-rozott 500 E Ft helyett 620 E Ft-ban állapítja meg.

A cég egyeztetés végett az Adó Osztályhoz fordult 2016. június 20-án és kérte, hogy az eredeti 500 E Ft-os összeget állapítsák meg fizetendő adóelőlegként az említett idő-szakra. Az egyeztetés eredménytelen volt, az adóhatóság 2016. július 14-én határozatban állapította meg 2016. szeptember 15-i esedékességgel a 620 E Ft-os előlegfizetési kötele-zettséget.

Feladat:A cég Önhöz fordult az alábbi kérdésekkel, melyekre részletes indoklással válaszoljon!1) Joga van-e a helyi önkormányzatnak belejavítani a cég által készített helyi ipar-

űzési adóbevallásba?2) Helyesen járt-e el a cég, mikor egyeztetést kezdeményezett? Nem kellett volna-e

megfellebbezni az önkormányzat értesítő levelét?3) Mi a teendő, ha az egyeztetés során az adóhatóság nem ad igazat a cég észrevé-

teleinek és nem változtat az álláspontján? Mikor lehet ellene jogorvoslattal élni?4) Fordulhat-e közvetlenül bírósághoz a cég az adóhatósági határozat felülvizsgálata

érdekében?

9. feladat – határidő számítás ellenőrzésnél A Parnassus Kft.-nél az állami adóhatóság a 2013. évi áfabevallások utólagos ellenőrzé-sére irányuló vizsgálatot végez, mely eljárás során a megbízólevél átadásának napja: 2016. március 5. A NAV ellenőrei a vizsgálatot március 9-én kezdik meg.

Feladat:Határozza meg, meddig folytathatja le jogszerűen az ellenőrzést az adóhatóság! Válaszát indokolja részletesen a vonatkozó jogszabályi rendelkezések ismertetésével!

2. feladatmegoldások az általános forgalmi adó témaköréből

13. feladat megoldásaÖsszes bevétele: 5 740 E FtEbből adóköteles: 5 330 E FtAz alanyi mentesség választhatóságának feltétele, hogy a vállalkozás adóköteles bevétel-szerző tevékenységéből származó éves nettó árbevétele ne haladja meg a 8 millió forintot. Tevékenységét év közben kezdő vállalkozás esetében azonban a 8 millió forintos bevéte-li határt arányosítani kell. A vállalkozási tevékenységet március 1-jével kezdő vállalkozás esetén a törvény szerinti bevételi határ 10 hónapra arányosítva 6 666 667 forint lesz. A vállalkozás tárgyévi adóköteles bevételszerző tevékenységből származó bevétele 5 330 E Ft → tehát a vállalkozás maradhat alanyi mentes az adott évben.

■ Az áfa hatálya alá annak a bevételi számlának a dátumával kell bejelentkeznie, amelyikkel átlépné a rá irányadó értékhatárt. → ez a július 5-i számla, amelynek értéke 150 E Ft. kImaRad!

■ Ebben az esetben az adóalany 2 év elteltével választhat újra alanyi mentességet.

16. feladat megoldásaA feladatban szereplő adatok és a megadott áfaelszámolás segítségével töltse ki a táblázatot!

22. feladat megoldásaJanuár hó� (E�Ft-ban)

Értékesítésadóköteles 7 800 × 0,27 = 2 106 (fizetendő áfa) adómentes 500 fizetendő áfa nincsösszesen 8 300

Beszerzéscsak adóköteles tevékenységhez 6 000 × 0,27 = 1 620 levonható előzetes áfa csak adómentes tevékenységhez 100 Az előzetes áfa nem vonható le!adóköteles és mentes tevékenységhez 500 × 0,27 = 135 arányosítandó előzetes áfa

Az adóköteles és adómentes tevékenységet is szolgáló beszerzések előzetesen felszá-mított (input) áfájának csak akkora hányada vonható le, amekkora arányt az adólevonás-ra jogosító értékesítés az összes értékesítésen belül képvisel. Az arányosításnál a nettó, vagyis az adómentes értékeket kell figyelembe venni.

3. feladatmegoldások a társasági adó témaköréből

9. feladat megoldásaa) A közhasznú szervezet részére nyújtott tartós adományozás esetén a támogatás éves

értékének, ill. összegének 40%-ával ─ jelen esetben 3000 E × 0,4 = 1200 E Ft-tal ─ csökkenthető az adózás előtti eredmény.

b) A Magyar Kármentő alap támogatása esetén az adományozott eszköz értékének, ösz-szegének 50%-a vonható le az adózás előtti eredményből, ami ez esetben 4000 E × 0,5 = 2000 E Ft.

A Tao tv. 7. § z) pontja alatt felsorolt adományok, támogatások együttes összege nem haladhatja meg a társaság adóévi adózás előtti eredményét. Ez a feltétel teljesül: (1200 E + 2000 E) ≤ 189 620 E Ft.

c) A külföldi vállalkozás részére ellenérték nélkül történt eszközátadást nem a vállalko-zás érdekében felmerült ráfordításnak tekinti a Tao tv. Ennek könyv szerinti értékével növelni kell az adózás előtti eredményt (a.e.e-t növelő tétel: 18 000 E Ft.)

d) A támogató köteles a támogatás adóévében legalább a nyújtott sporttámogatás adó-tartalmának (9 százalékának) 75%-át kiegészítő sportfejlesztési támogatás címén a törvényben meghatározott szervezetek valamelyikének átutalni. A kiegészítő sport-fejlesztési támogatás nem minősül elismert ráfordításnak, ezért ennek összegével (20 000 E x 0,09 × 0,75 = 1350 E Ft) növelni kell az adózás előtti eredményt.

Az alaptámogatás a támogatót adókedvezményre jogosítja az adókedvezmény igény-bevételének általános szabályai szerint, amelyet legfeljebb 8 adóéven belül érvényesíthet. Ez viszont már a számított adót érinti, amit meg kell határozni.

Adófizetési kötelezettség levezetéseMegnevezés Összeg (E Ft)

+ Adózás előtti eredmény 189 600+ Adózás előtti eredményt növelő tételek (76 900 + 18 000 + 1350 =) + 96 250 − Adózás előtti eredményt csökkentő tételek (66 300 + 1200 + 2000 =) – 69 500 = Adóalap (tényleges) 216 350= Számított adó (216 500 × 0,1 =) 19 472− Adókedvezmény (látvány-csapatsport támogatása után)

a�számított�adó�70%-áig:�21�650�×�0,7�=�maximum�15�155 13 630

= Társasági adófizetési kötelezettség 5 842= Adózott eredmény (189 600 – 6495 =) 183 758

3. feladatmegoldások a társasági adó témaköréből

12. feladat megoldásaa) A ZYlion Kft.-nek nem kell figyelembe vennie a jövedelem- (nyereség-) minimumról

szóló rendelkezéseket, mivel az adóalanyok előtársasági és az azt követő adóévben mentesülnek ennek alkalmazása alól.

b) Az adózás előtti eredményt módosító tételek meghatározása (adatok E Ft-ban)

Megne-vezés A korrekció Indoklás, jogalkotó szándéka, mellékszámítás

előjele összege1. − 16 500 Adótörvény szerinti értékcsökkenés érvényesítése2. + 17 900 Elszámolt számviteli értékcsökkenés semlegesítése3. − 8 700 Tao. tv. nem ismeri el, számviteli elszámolás (bevétel) semlegesítése4. − 306 = 127,5 E × 0,12 × 10 hó × 2 fő, szakképzésben való közreműködés ösztönzése

5. − 32 000 legfeljebb az a.e.e. és ≤ 30 M Ft; kkv-adóalap kedvezmény, cél a beruházások ösztönzése

6. 0 0 Adókedvezményhez szükséges információ (nincs korrekciós tétel)7. + 3 300 szankció, cél: ne eredményezzen adómegtakarítást, elszámolás semlegesítése8. − 60 = 150 E × 0,4 ≤ a.e.e.; cél: a támogatások ösztönzése

9. − 10 000 cél: a kettős adóztatás elkerülése érdekében a számviteli elszámolás semlegesítése

10. 0 0 ez esetben nem áll fenn a kettős adóztatás veszélye, nem levonható tétel

Adófizetési kötelezettség levezetéseMegnevezés Összeg (E Ft)

+ Adózás előtti eredmény 48 400+ Adózás előtti eredményt növelő tételek 21 200− Adózás előtti eredményt csökkentő tételek 67 566= Adóalap (tényleges) 2 034= Számított adó (4074 × 0,1=) 183− Adókedvezmény 128= Társasági adófizetési kötelezettség 55= Adózott eredmény (48 400 – 122=) 48 345

Kkv adókedvezmény: az éves beruházási hitelkamat összege (1100 E Ft), de legfeljebb a számított adó 70%-a: 183 × 0,7 = 128 E Ft.

3. feladatmegoldások a társasági adó témaköréből

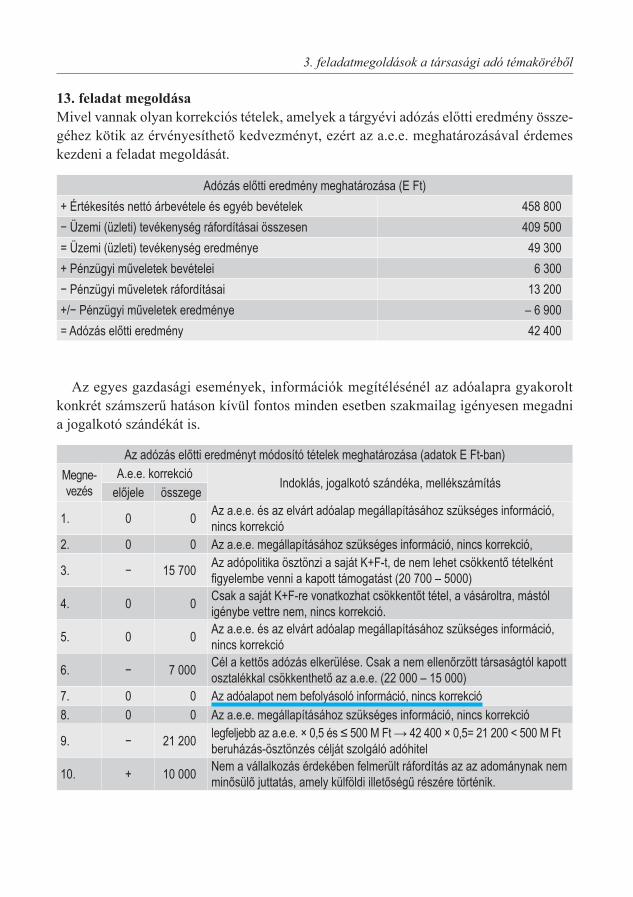

13. feladat megoldásaMivel vannak olyan korrekciós tételek, amelyek a tárgyévi adózás előtti eredmény össze-géhez kötik az érvényesíthető kedvezményt, ezért az a.e.e. meghatározásával érdemes kezdeni a feladat megoldását.

Adózás előtti eredmény meghatározása (E Ft)+ Értékesítés nettó árbevétele és egyéb bevételek 458 800 − Üzemi (üzleti) tevékenység ráfordításai összesen 409 500= Üzemi (üzleti) tevékenység eredménye 49 300+ Pénzügyi műveletek bevételei 6 300− Pénzügyi műveletek ráfordításai 13 200+/− Pénzügyi műveletek eredménye – 6 900= Adózás előtti eredmény 42 400

Az egyes gazdasági események, információk megítélésénél az adóalapra gyakorolt konkrét számszerű hatáson kívül fontos minden esetben szakmailag igényesen megadni a jogalkotó szándékát is.

Az adózás előtti eredményt módosító tételek meghatározása (adatok E Ft-ban)Megne-vezés

A.e.e. korrekcióIndoklás, jogalkotó szándéka, mellékszámítás

előjele összege

1. 0 0 Az a.e.e. és az elvárt adóalap megállapításához szükséges információ, nincs korrekció

2. 0 0 Az a.e.e. megállapításához szükséges információ, nincs korrekció,

3. − 15 700 Az adópolitika ösztönzi a saját K+F-t, de nem lehet csökkentő tételként figyelembe venni a kapott támogatást (20 700 – 5000)

4. 0 0 Csak a saját K+F-re vonatkozhat csökkentőt tétel, a vásároltra, mástól igénybe vettre nem, nincs korrekció.

5. 0 0 Az a.e.e. és az elvárt adóalap megállapításához szükséges információ, nincs korrekció

6. − 7 000 Cél a kettős adózás elkerülése. Csak a nem ellenőrzött társaságtól kapott osztalékkal csökkenthető az a.e.e. (22 000 – 15 000)

7. 0 0 Az adóalapot nem befolyásoló információ, nincs korrekció8. 0 0 Az a.e.e. megállapításához szükséges információ, nincs korrekció

9. − 21 200 legfeljebb az a.e.e. × 0,5 és ≤ 500 M Ft → 42 400 × 0,5= 21 200 < 500 M Ftberuházás-ösztönzés célját szolgáló adóhitel

10. + 10 000 Nem a vállalkozás érdekében felmerült ráfordítás az az adománynak nem minősülő juttatás, amely külföldi illetőségű részére történik.

3. feladatmegoldások a társasági adó témaköréből

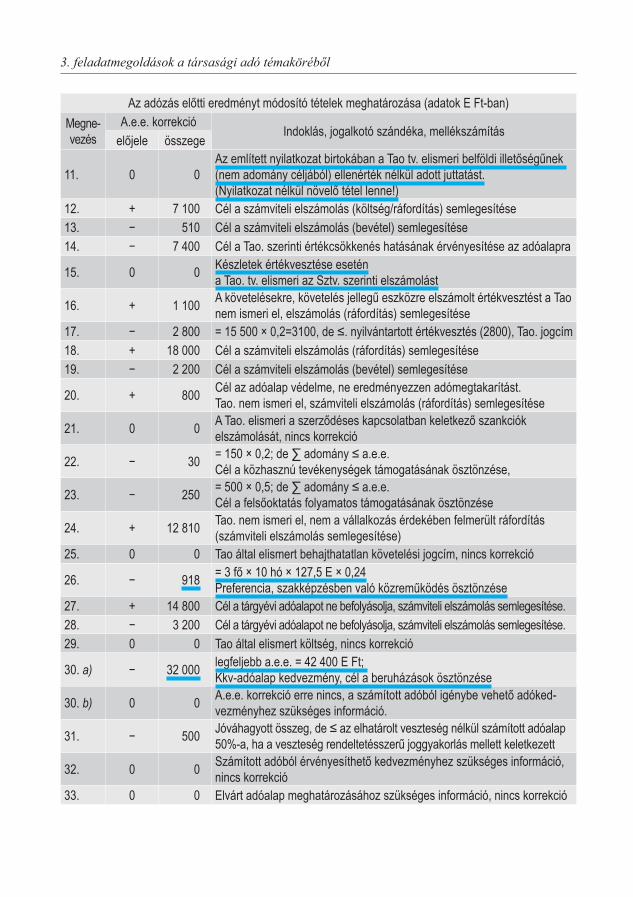

Az adózás előtti eredményt módosító tételek meghatározása (adatok E Ft-ban)Megne-vezés

A.e.e. korrekcióIndoklás, jogalkotó szándéka, mellékszámítás

előjele összege

11. 0 0Az említett nyilatkozat birtokában a Tao tv. elismeri belföldi illetőségűnek (nem adomány céljából) ellenérték nélkül adott juttatást. (Nyilatkozat nélkül növelő tétel lenne!)

12. + 7 100 Cél a számviteli elszámolás (költség/ráfordítás) semlegesítése13. − 510 Cél a számviteli elszámolás (bevétel) semlegesítése14. − 7 400 Cél a Tao. szerinti értékcsökkenés hatásának érvényesítése az adóalapra

15. 0 0 Készletek értékvesztése eseténa Tao. tv. elismeri az Sztv. szerinti elszámolást

16. + 1 100 A követelésekre, követelés jellegű eszközre elszámolt értékvesztést a Tao nem ismeri el, elszámolás (ráfordítás) semlegesítése

17. − 2 800 = 15 500 × 0,2=3100, de ≤. nyilvántartott értékvesztés (2800), Tao. jogcím18. + 18 000 Cél a számviteli elszámolás (ráfordítás) semlegesítése19. − 2 200 Cél a számviteli elszámolás (bevétel) semlegesítése

20. + 800 Cél az adóalap védelme, ne eredményezzen adómegtakarítást.Tao. nem ismeri el, számviteli elszámolás (ráfordítás) semlegesítése

21. 0 0 A Tao. elismeri a szerződéses kapcsolatban keletkező szankciók elszámolását, nincs korrekció

22. − 30 = 150 × 0,2; de ∑ adomány ≤ a.e.e. Cél a közhasznú tevékenységek támogatásának ösztönzése,

23. − 250 = 500 × 0,5; de ∑ adomány ≤ a.e.e. Cél a felsőoktatás folyamatos támogatásának ösztönzése

24. + 12 810 Tao. nem ismeri el, nem a vállalkozás érdekében felmerült ráfordítás (számviteli elszámolás semlegesítése)

25. 0 0 Tao által elismert behajthatatlan követelési jogcím, nincs korrekció

26. − 918 = 3 fő × 10 hó × 127,5 E × 0,24Preferencia, szakképzésben való közreműködés ösztönzése

27. + 14 800 Cél a tárgyévi adóalapot ne befolyásolja, számviteli elszámolás semlegesítése.28. − 3 200 Cél a tárgyévi adóalapot ne befolyásolja, számviteli elszámolás semlegesítése.29. 0 0 Tao által elismert költség, nincs korrekció

30. a) − 32 000 legfeljebb a.e.e. = 42 400 E Ft; Kkv-adóalap kedvezmény, cél a beruházások ösztönzése

30. b) 0 0 A.e.e. korrekció erre nincs, a számított adóból igénybe vehető adóked-vezményhez szükséges információ.

31. − 500 Jóváhagyott összeg, de ≤ az elhatárolt veszteség nélkül számított adóalap 50%-a, ha a veszteség rendeltetésszerű joggyakorlás mellett keletkezett

32. 0 0 Számított adóból érvényesíthető kedvezményhez szükséges információ, nincs korrekció

33. 0 0 Elvárt adóalap meghatározásához szükséges információ, nincs korrekció

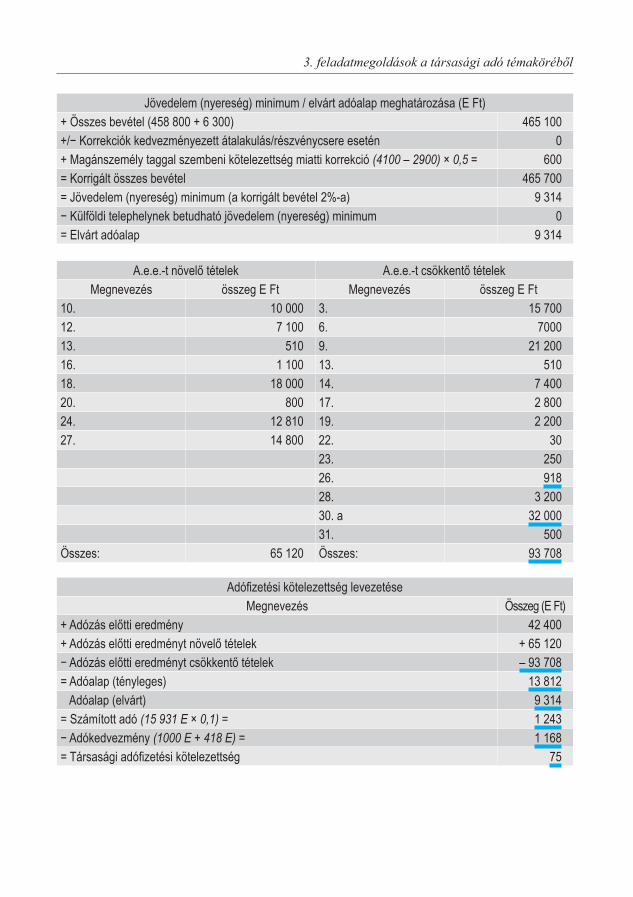

3. feladatmegoldások a társasági adó témaköréből

Jövedelem (nyereség) minimum / elvárt adóalap meghatározása (E Ft)+ Összes bevétel (458 800 + 6 300) 465 100+/− Korrekciók kedvezményezett átalakulás/részvénycsere esetén 0+ Magánszemély taggal szembeni kötelezettség miatti korrekció (4100�–�2900)�×�0,5�= 600= Korrigált összes bevétel 465 700= Jövedelem (nyereség) minimum (a korrigált bevétel 2%-a) 9 314− Külföldi telephelynek betudható jövedelem (nyereség) minimum 0= Elvárt adóalap 9 314

A.e.e.-t növelő tételek A.e.e.-t csökkentő tételekMegnevezés összeg E Ft Megnevezés összeg E Ft

10. 10 000 3. 15 70012. 7 100 6. 700013. 510 9. 21 20016. 1 100 13. 51018. 18 000 14. 7 40020. 800 17. 2 80024. 12 810 19. 2 20027. 14 800 22. 30

23. 25026. 91828. 3 200

30. a 32 00031. 500

Összes: 65 120 Összes: 93 708

Adófizetési kötelezettség levezetéseMegnevezés Összeg (E Ft)

+ Adózás előtti eredmény 42 400+ Adózás előtti eredményt növelő tételek + 65 120 − Adózás előtti eredményt csökkentő tételek – 93 708 = Adóalap (tényleges) 13 812 Adóalap (elvárt) 9 314= Számított adó (15�931�E�×�0,1)�= 1 243− Adókedvezmény (1000�E�+�418�E)�= 1 168= Társasági adófizetési kötelezettség 75

3. feladatmegoldások a társasági adó témaköréből

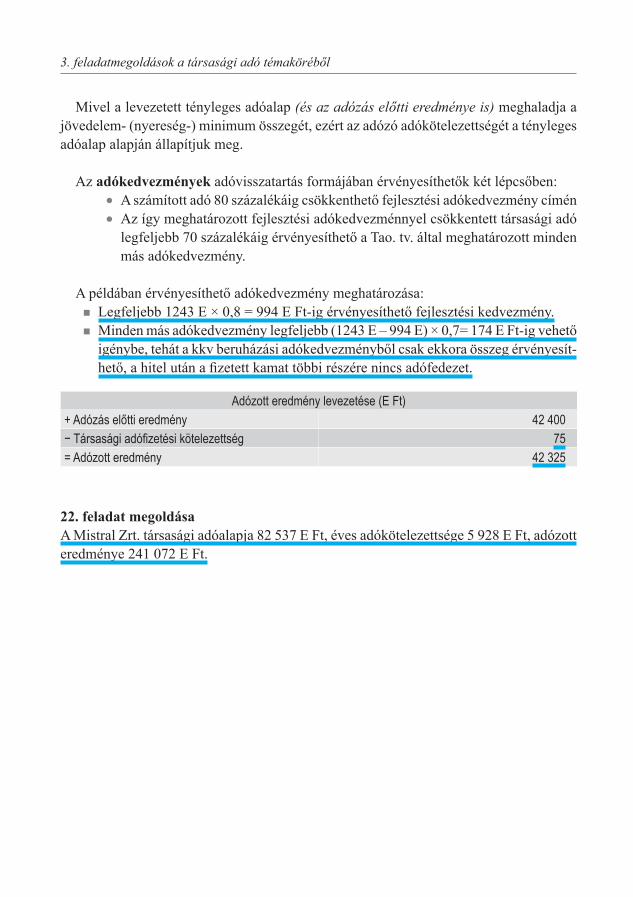

Mivel a levezetett tényleges adóalap (és az adózás előtti eredménye is) meghaladja a jövedelem- (nyereség-) minimum összegét, ezért az adózó adókötelezettségét a tényleges adóalap alapján állapítjuk meg.

Az adókedvezmények adóvisszatartás formájában érvényesíthetők két lépcsőben: ● A számított adó 80 százalékáig csökkenthető fejlesztési adókedvezmény címén ● Az így meghatározott fejlesztési adókedvezménnyel csökkentett társasági adó

legfeljebb 70 százalékáig érvényesíthető a Tao. tv. által meghatározott minden más adókedvezmény.

A példában érvényesíthető adókedvezmény meghatározása: ■ Legfeljebb 1243 E × 0,8 = 994 E Ft-ig érvényesíthető fejlesztési kedvezmény. ■ Minden más adókedvezmény legfeljebb (1243 E – 994 E) × 0,7= 174 E Ft-ig vehető

igénybe, tehát a kkv beruházási adókedvezményből csak ekkora összeg érvényesít-hető, a hitel után a fizetett kamat többi részére nincs adófedezet.

Adózott eredmény levezetése (E Ft)+ Adózás előtti eredmény 42 400− Társasági adófizetési kötelezettség 75= Adózott eredmény 42 325

22. feladat megoldásaA Mistral Zrt. társasági adóalapja 82 537 E Ft, éves adókötelezettsége 5 928 E Ft, adózott eredménye 241 072 E Ft.

5. feladatmegoldások a helyi adó témaköréből

1. feladat megoldásaAz önkormányzat választása szerint vagy forgalmi érték arányosan vagy hasznos alapte-rület arányosan adóztat a telekadó esetében. A példában szereplően itt négyzetméter ará-nyosan adóztat, a megadott információk alapján a telekadó számítása tehát:

A példa megoldható a szövegben lévő előző évi adómaximum és az idei évi valorizá-ciós érték felhasználásával:

Előző évi adómaximum × valorizációs érték × alapterület =336,1 × 0,9988 × 678 = 227 605 FtUgyanerre az eredményre vezet, ha a fejezet elején lévő, 2016. évi adómaximumokat

tartalmazó táblázatból számítjuk a telekadót:Adómaximum × alapterület =335,7 × 678 = 227 605 Ft

2. feladat megoldásaElőző évi adómaximum × valorizációs érték × alapterület =336,1 × 0,9988 × 1980 = 664 679 Ft

5. feladat megoldásaA példában szereplő információk alapján vendégéjszaka száma alapján kell fizetni.Így az idegenforgalmi adó számítása:4 × 2 × 503,6= 4 029 Ft

7. feladatok az adózás rendjéről szóló törvény témaköréből

8. feladat megoldása1) Igen, mivel az adóbevallás helyességét önadózás esetén az adóhatóság megvizsgálja

és a számítási hibát kijavítja. A 2015. évi helyi iparűzési adó bevallásnak része a 2016. évi adóelőleg meghatározása is, így azt számítási hiba esetén az adóhatóság (jelen esetben a helyi önkormányzat jegyzője) kijavíthatja. Mivel ez a javítás az adófizetési kötelezettség összegét érintette, így az adózót a kijavítástól számított 30 napon belül értesíteni kell. [Art. 34. § (1) bekezdés]

2) Nem is lehetett volna az értesítéssel szemben fellebbezést benyújtani, mivel az nem minősül határozatnak. Helyesen járt el a cég, mivel ha az adózó a kijavítással nem ért egyet, az értesítés kézhezvételét követő 15 napon belül egyeztetés végett az adóhatósághoz fordulhat. [Art. 34. § (2) bekezdés]

3) Eredménytelen egyeztetés esetén az adóhatóság az adót határozattal állapítja meg. [Art. 34. § (2) bekezdés] Az elsőfokú határozat közlését meg kell várni a cégnek és az ellen lehet fellebbezést benyújtani 15 napon belül. [Art. 136. § (4) bekezdés]

4) Nem, mivel a 2016. július 14-i határozat csak elsőfokú határozatnak minősül, az ellen fellebbezésnek van helye a másodfokon eljáró adóhatósághoz. A bírósági felülvizsgálatra az adóhatóság másodfokú jogerős határozatával szemben kerülhet sor. [Art. 143. § (1) bekezdés]

9. feladat megoldásaAz ellenőrzés lefolytatásának határideje – főszabály szerint – beleértve az ellenőrzés megkez-désének és befejezésének napját is, 30 nap. A főszabálytól eltérően az ellenőrzés határideje bevallások utólagos vizsgálatára irányuló ellenőrzés, esetében 90 nap. [Art. 92. § (1) és (2) a)]

Az, hogy mely időponttól számítjuk az ellenőrzés kezdő időpontját az ellenőrzés fajtá-jától függ. Az ellenőrzés az erről szóló előzetes értesítés kézbesítésével kezdődik. Ameny-nyiben az adóhatóság ezt mellőzi, úgy az ellenőrzés a megbízólevél egy példányának átadásával, kezdődik. [Art. 92. § (3)]

Ezeket figyelembe véve a Parnassus Kft. utólagos ellenőrzésének határideje 90 nap, mely határidő számítás ellenőrzés kezdő napja 2016. március 5.