Embed Size (px)

Citation preview

10. Instrumenty pochodne: kontrakty terminowetypu forward/futures

Grzegorz Kosiorowski

Uniwersytet Ekonomiczny w Krakowie

Matematyka finansowa

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 1 / 39

1 Instrumenty pochodne: wstęp

2 Założenia wyceny instrumentów pochodnych

3 Kontrakty terminowe forward/ futures

4 Wycena kontraktów terminowych forward/futures

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 2 / 39

Instrumenty pochodne - definicja

Instrument pochodnyInstrument pochodny (derywat) jest to umowa o przeprowadzeniuw przyszłości pewnej transakcji, najczęściej typu kupno-sprzedaż(choć może też to być wymiana lub pożyczka).

Umowa taka jest zawierana obecnie, ale dotyczy przeprowadzeniadanej transakcji w przyszłości. Wartość instrumentu pochodnegozależy od obecnej i przyszłej ceny innego dobra takiego jak innypapier wartościowy, waluta, czy towar, na którego zakup ta umowazostała zawarta. Wynik finansowy instrumentu pochodnego nie jestznany z góry, bo zależy od przyszłych cen. Dlatego wycena tychinwestycji wymaga innych niż dotychczas narzędzi.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 3 / 39

Instrumenty pochodne - definicja

Instrument pochodnyInstrument pochodny (derywat) jest to umowa o przeprowadzeniuw przyszłości pewnej transakcji, najczęściej typu kupno-sprzedaż(choć może też to być wymiana lub pożyczka).

Umowa taka jest zawierana obecnie, ale dotyczy przeprowadzeniadanej transakcji w przyszłości.

Wartość instrumentu pochodnegozależy od obecnej i przyszłej ceny innego dobra takiego jak innypapier wartościowy, waluta, czy towar, na którego zakup ta umowazostała zawarta. Wynik finansowy instrumentu pochodnego nie jestznany z góry, bo zależy od przyszłych cen. Dlatego wycena tychinwestycji wymaga innych niż dotychczas narzędzi.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 3 / 39

Instrumenty pochodne - definicja

Instrument pochodnyInstrument pochodny (derywat) jest to umowa o przeprowadzeniuw przyszłości pewnej transakcji, najczęściej typu kupno-sprzedaż(choć może też to być wymiana lub pożyczka).

Umowa taka jest zawierana obecnie, ale dotyczy przeprowadzeniadanej transakcji w przyszłości. Wartość instrumentu pochodnegozależy od obecnej i przyszłej ceny innego dobra takiego jak innypapier wartościowy, waluta, czy towar, na którego zakup ta umowazostała zawarta.

Wynik finansowy instrumentu pochodnego nie jestznany z góry, bo zależy od przyszłych cen. Dlatego wycena tychinwestycji wymaga innych niż dotychczas narzędzi.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 3 / 39

Instrumenty pochodne - definicja

Instrument pochodnyInstrument pochodny (derywat) jest to umowa o przeprowadzeniuw przyszłości pewnej transakcji, najczęściej typu kupno-sprzedaż(choć może też to być wymiana lub pożyczka).

Umowa taka jest zawierana obecnie, ale dotyczy przeprowadzeniadanej transakcji w przyszłości. Wartość instrumentu pochodnegozależy od obecnej i przyszłej ceny innego dobra takiego jak innypapier wartościowy, waluta, czy towar, na którego zakup ta umowazostała zawarta. Wynik finansowy instrumentu pochodnego nie jestznany z góry, bo zależy od przyszłych cen.

Dlatego wycena tychinwestycji wymaga innych niż dotychczas narzędzi.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 3 / 39

Instrumenty pochodne - definicja

Instrument pochodnyInstrument pochodny (derywat) jest to umowa o przeprowadzeniuw przyszłości pewnej transakcji, najczęściej typu kupno-sprzedaż(choć może też to być wymiana lub pożyczka).

Umowa taka jest zawierana obecnie, ale dotyczy przeprowadzeniadanej transakcji w przyszłości. Wartość instrumentu pochodnegozależy od obecnej i przyszłej ceny innego dobra takiego jak innypapier wartościowy, waluta, czy towar, na którego zakup ta umowazostała zawarta. Wynik finansowy instrumentu pochodnego nie jestznany z góry, bo zależy od przyszłych cen. Dlatego wycena tychinwestycji wymaga innych niż dotychczas narzędzi.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 3 / 39

Instrumenty pochodne - definicja

W szczególności, warto pamiętać, że sam instrument pochodny niejest papierem wartościowym (choć można nim handlować).

Dotransakcji dochodzi w określonym umową terminie wykonania.Ciekawostką jest, że wartość instrumentu pochodnego może byćzależna od zmiennej „nieekonomicznej” takiej jak np. liczba dnisłonecznych w roku (tzw. derywaty pogodowe) - jednak takimiinstrumentami nie będziemy się tu zajmować.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 4 / 39

Instrumenty pochodne - definicja

W szczególności, warto pamiętać, że sam instrument pochodny niejest papierem wartościowym (choć można nim handlować). Dotransakcji dochodzi w określonym umową terminie wykonania.

Ciekawostką jest, że wartość instrumentu pochodnego może byćzależna od zmiennej „nieekonomicznej” takiej jak np. liczba dnisłonecznych w roku (tzw. derywaty pogodowe) - jednak takimiinstrumentami nie będziemy się tu zajmować.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 4 / 39

Instrumenty pochodne - definicja

W szczególności, warto pamiętać, że sam instrument pochodny niejest papierem wartościowym (choć można nim handlować). Dotransakcji dochodzi w określonym umową terminie wykonania.Ciekawostką jest, że wartość instrumentu pochodnego może byćzależna od zmiennej „nieekonomicznej” takiej jak np. liczba dnisłonecznych w roku (tzw. derywaty pogodowe) - jednak takimiinstrumentami nie będziemy się tu zajmować.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 4 / 39

Inne podstawowe pojęcia

Instrument bazowyInstrument bazowy jest to przedmiot transakcji, o którejprzeprowadzeniu w przyszłości mówi instrument pochodny (np. papierwartościowy, indeks giełdowy, towar, waluta, inny instrumentpochodny)

Zawarcie kontraktu będącego instrumentem pochodnym nazywa sięczasem otwarciem pozycji, przy czym:

Pozycje w instrumencie pochodnymPozycję długą w instrumencie pochodnym ma posiadacz prawa lubobowiązku nabycia instrumentu bazowego, a pozycję krótką -posiadacz prawa lub obowiązku sprzedaży tego instrumentu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 5 / 39

Inne podstawowe pojęcia

Instrument bazowyInstrument bazowy jest to przedmiot transakcji, o którejprzeprowadzeniu w przyszłości mówi instrument pochodny (np. papierwartościowy, indeks giełdowy, towar, waluta, inny instrumentpochodny)

Zawarcie kontraktu będącego instrumentem pochodnym nazywa sięczasem otwarciem pozycji, przy czym:

Pozycje w instrumencie pochodnymPozycję długą w instrumencie pochodnym ma posiadacz prawa lubobowiązku nabycia instrumentu bazowego, a pozycję krótką -posiadacz prawa lub obowiązku sprzedaży tego instrumentu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 5 / 39

Inne podstawowe pojęcia

Instrument bazowyInstrument bazowy jest to przedmiot transakcji, o którejprzeprowadzeniu w przyszłości mówi instrument pochodny (np. papierwartościowy, indeks giełdowy, towar, waluta, inny instrumentpochodny)

Zawarcie kontraktu będącego instrumentem pochodnym nazywa sięczasem otwarciem pozycji, przy czym:

Pozycje w instrumencie pochodnymPozycję długą w instrumencie pochodnym ma posiadacz prawa lubobowiązku nabycia instrumentu bazowego, a pozycję krótką -posiadacz prawa lub obowiązku sprzedaży tego instrumentu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 5 / 39

Pozycje - uogólnienie

Generalnie, dla dowolnych instrumentów finansowych mówi się, żepozycję krótką ma ten, kto osiąga zysk w przypadku spadku cenydanego instrumentu finansowego, a pozycję długą ten, kto osiągazysk w przypadku wzrostu takiej ceny.Łatwo zauważyć, że ta definicja jest zgodna ze szczególnym jejzastosowaniem na poprzednim slajdzie.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 6 / 39

Charakterystyki instrumentu pochodnego

Każdy instrument pochodny musi mieć zdefiniowane następującewłasności:

rodzaj transakcji;

instrument bazowy;

termin wygaśnięcia umowy;

obowiązki i prawa stron umowy;

sposób rozliczenia i realizacji kontraktu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 7 / 39

Charakterystyki instrumentu pochodnego

Każdy instrument pochodny musi mieć zdefiniowane następującewłasności:

rodzaj transakcji;

instrument bazowy;

termin wygaśnięcia umowy;

obowiązki i prawa stron umowy;

sposób rozliczenia i realizacji kontraktu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 7 / 39

Charakterystyki instrumentu pochodnego

Każdy instrument pochodny musi mieć zdefiniowane następującewłasności:

rodzaj transakcji;

instrument bazowy;

termin wygaśnięcia umowy;

obowiązki i prawa stron umowy;

sposób rozliczenia i realizacji kontraktu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 7 / 39

Charakterystyki instrumentu pochodnego

Każdy instrument pochodny musi mieć zdefiniowane następującewłasności:

rodzaj transakcji;

instrument bazowy;

termin wygaśnięcia umowy;

obowiązki i prawa stron umowy;

sposób rozliczenia i realizacji kontraktu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 7 / 39

Charakterystyki instrumentu pochodnego

Każdy instrument pochodny musi mieć zdefiniowane następującewłasności:

rodzaj transakcji;

instrument bazowy;

termin wygaśnięcia umowy;

obowiązki i prawa stron umowy;

sposób rozliczenia i realizacji kontraktu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 7 / 39

Charakterystyki instrumentu pochodnego

Każdy instrument pochodny musi mieć zdefiniowane następującewłasności:

rodzaj transakcji;

instrument bazowy;

termin wygaśnięcia umowy;

obowiązki i prawa stron umowy;

sposób rozliczenia i realizacji kontraktu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 7 / 39

Podział instrumentów pochodnych

Definicja pozycji zajmowanych w instrumentach pochodnych wymagaich podziału na dwa typy, zależne od praw i obowiązków stronumowy:

Instrumenty symetryczne - otwarcie pozycji w takiminstrumencie rodzi dla obu stron obowiązek zawarcia takiejtransakcji w wyznaczonym terminie (np. kontrakty terminowe);

Instrumenty niesymetryczne - otwarcie pozycji w takiminstrumencie rodzi dla jednej ze stron obowiązek zawarcia takiejtransakcji w wyznaczonym terminie, a drugiej stronie daje prawojej wykonania (np. opcje).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 8 / 39

Podział instrumentów pochodnych

Definicja pozycji zajmowanych w instrumentach pochodnych wymagaich podziału na dwa typy, zależne od praw i obowiązków stronumowy:

Instrumenty symetryczne - otwarcie pozycji w takiminstrumencie rodzi dla obu stron obowiązek zawarcia takiejtransakcji w wyznaczonym terminie (np. kontrakty terminowe);

Instrumenty niesymetryczne - otwarcie pozycji w takiminstrumencie rodzi dla jednej ze stron obowiązek zawarcia takiejtransakcji w wyznaczonym terminie, a drugiej stronie daje prawojej wykonania (np. opcje).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 8 / 39

Podział instrumentów pochodnych

Definicja pozycji zajmowanych w instrumentach pochodnych wymagaich podziału na dwa typy, zależne od praw i obowiązków stronumowy:

Instrumenty symetryczne - otwarcie pozycji w takiminstrumencie rodzi dla obu stron obowiązek zawarcia takiejtransakcji w wyznaczonym terminie (np. kontrakty terminowe);

Instrumenty niesymetryczne - otwarcie pozycji w takiminstrumencie rodzi dla jednej ze stron obowiązek zawarcia takiejtransakcji w wyznaczonym terminie, a drugiej stronie daje prawojej wykonania (np. opcje).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 8 / 39

Podział instrumentów pochodnych - przykład

Np. umowa z gospodarstwem rolnym na dostawę w dniu 15 sierpniatego roku 2 ton żyta za cenę 1100 PLN może być instrumentempochodnym dwojakiego typu: jeśli obie strony umowy muszą zawrzećtę transakcję, to jest to instrument symetryczny, a jeśli kupującymoże zdecydować o tym, czy wykona tę transakcję i może z niejzrezygnować - jest to instrument niesymetryczny.

Instrumentem bazowym jest tu żyto, a wartość tej umowy jestzależna od ceny tony żyta. Jeśli 15 sierpnia wyniesie ona np. 600PLN, to kupujący osiągnie zysk w kwocie 100 PLN, a sprzedającystratę tej samej wysokości. Natomiast jeśli wyniesie np. 450 PLN, tow przypadku symetrycznym, kupujący straci 200 PLN, a sprzedającytyle samo zyska, zaś w przypadku asymetrycznym umowa będzie miećwartość zerową, bo kupujący ze swojego prawa zakupu nie skorzysta.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 9 / 39

Podział instrumentów pochodnych - przykład

Np. umowa z gospodarstwem rolnym na dostawę w dniu 15 sierpniatego roku 2 ton żyta za cenę 1100 PLN może być instrumentempochodnym dwojakiego typu: jeśli obie strony umowy muszą zawrzećtę transakcję, to jest to instrument symetryczny, a jeśli kupującymoże zdecydować o tym, czy wykona tę transakcję i może z niejzrezygnować - jest to instrument niesymetryczny.Instrumentem bazowym jest tu

żyto, a wartość tej umowy jestzależna od ceny tony żyta. Jeśli 15 sierpnia wyniesie ona np. 600PLN, to kupujący osiągnie zysk w kwocie 100 PLN, a sprzedającystratę tej samej wysokości. Natomiast jeśli wyniesie np. 450 PLN, tow przypadku symetrycznym, kupujący straci 200 PLN, a sprzedającytyle samo zyska, zaś w przypadku asymetrycznym umowa będzie miećwartość zerową, bo kupujący ze swojego prawa zakupu nie skorzysta.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 9 / 39

Podział instrumentów pochodnych - przykład

Np. umowa z gospodarstwem rolnym na dostawę w dniu 15 sierpniatego roku 2 ton żyta za cenę 1100 PLN może być instrumentempochodnym dwojakiego typu: jeśli obie strony umowy muszą zawrzećtę transakcję, to jest to instrument symetryczny, a jeśli kupującymoże zdecydować o tym, czy wykona tę transakcję i może z niejzrezygnować - jest to instrument niesymetryczny.Instrumentem bazowym jest tu żyto, a wartość tej umowy jestzależna od ceny tony żyta. Jeśli 15 sierpnia wyniesie ona np. 600PLN, to kupujący

osiągnie zysk w kwocie 100 PLN, a sprzedającystratę tej samej wysokości. Natomiast jeśli wyniesie np. 450 PLN, tow przypadku symetrycznym, kupujący straci 200 PLN, a sprzedającytyle samo zyska, zaś w przypadku asymetrycznym umowa będzie miećwartość zerową, bo kupujący ze swojego prawa zakupu nie skorzysta.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 9 / 39

Podział instrumentów pochodnych - przykład

Np. umowa z gospodarstwem rolnym na dostawę w dniu 15 sierpniatego roku 2 ton żyta za cenę 1100 PLN może być instrumentempochodnym dwojakiego typu: jeśli obie strony umowy muszą zawrzećtę transakcję, to jest to instrument symetryczny, a jeśli kupującymoże zdecydować o tym, czy wykona tę transakcję i może z niejzrezygnować - jest to instrument niesymetryczny.Instrumentem bazowym jest tu żyto, a wartość tej umowy jestzależna od ceny tony żyta. Jeśli 15 sierpnia wyniesie ona np. 600PLN, to kupujący osiągnie zysk w kwocie 100 PLN, a sprzedający

stratę tej samej wysokości. Natomiast jeśli wyniesie np. 450 PLN, tow przypadku symetrycznym, kupujący straci 200 PLN, a sprzedającytyle samo zyska, zaś w przypadku asymetrycznym umowa będzie miećwartość zerową, bo kupujący ze swojego prawa zakupu nie skorzysta.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 9 / 39

Podział instrumentów pochodnych - przykład

Np. umowa z gospodarstwem rolnym na dostawę w dniu 15 sierpniatego roku 2 ton żyta za cenę 1100 PLN może być instrumentempochodnym dwojakiego typu: jeśli obie strony umowy muszą zawrzećtę transakcję, to jest to instrument symetryczny, a jeśli kupującymoże zdecydować o tym, czy wykona tę transakcję i może z niejzrezygnować - jest to instrument niesymetryczny.Instrumentem bazowym jest tu żyto, a wartość tej umowy jestzależna od ceny tony żyta. Jeśli 15 sierpnia wyniesie ona np. 600PLN, to kupujący osiągnie zysk w kwocie 100 PLN, a sprzedającystratę tej samej wysokości. Natomiast jeśli wyniesie np. 450 PLN, tow przypadku symetrycznym, kupujący

straci 200 PLN, a sprzedającytyle samo zyska, zaś w przypadku asymetrycznym umowa będzie miećwartość zerową, bo kupujący ze swojego prawa zakupu nie skorzysta.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 9 / 39

Podział instrumentów pochodnych - przykład

Np. umowa z gospodarstwem rolnym na dostawę w dniu 15 sierpniatego roku 2 ton żyta za cenę 1100 PLN może być instrumentempochodnym dwojakiego typu: jeśli obie strony umowy muszą zawrzećtę transakcję, to jest to instrument symetryczny, a jeśli kupującymoże zdecydować o tym, czy wykona tę transakcję i może z niejzrezygnować - jest to instrument niesymetryczny.Instrumentem bazowym jest tu żyto, a wartość tej umowy jestzależna od ceny tony żyta. Jeśli 15 sierpnia wyniesie ona np. 600PLN, to kupujący osiągnie zysk w kwocie 100 PLN, a sprzedającystratę tej samej wysokości. Natomiast jeśli wyniesie np. 450 PLN, tow przypadku symetrycznym, kupujący straci 200 PLN, a sprzedającytyle samo zyska, zaś w przypadku asymetrycznym

umowa będzie miećwartość zerową, bo kupujący ze swojego prawa zakupu nie skorzysta.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 9 / 39

Podział instrumentów pochodnych - przykład

Np. umowa z gospodarstwem rolnym na dostawę w dniu 15 sierpniatego roku 2 ton żyta za cenę 1100 PLN może być instrumentempochodnym dwojakiego typu: jeśli obie strony umowy muszą zawrzećtę transakcję, to jest to instrument symetryczny, a jeśli kupującymoże zdecydować o tym, czy wykona tę transakcję i może z niejzrezygnować - jest to instrument niesymetryczny.Instrumentem bazowym jest tu żyto, a wartość tej umowy jestzależna od ceny tony żyta. Jeśli 15 sierpnia wyniesie ona np. 600PLN, to kupujący osiągnie zysk w kwocie 100 PLN, a sprzedającystratę tej samej wysokości. Natomiast jeśli wyniesie np. 450 PLN, tow przypadku symetrycznym, kupujący straci 200 PLN, a sprzedającytyle samo zyska, zaś w przypadku asymetrycznym umowa będzie miećwartość zerową, bo kupujący ze swojego prawa zakupu nie skorzysta.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 9 / 39

Podział instrumentów pochodnych - przykład

Kupujący w tym kontrakcie zajmuje pozycję długą, gdyż dla niegokorzystny jest wzrost cen żyta, zaś gospodarstwo zajmuje pozycjękrótką, gdyż zyskuje na tej umowie, gdy cena żyta będzie spadać.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 10 / 39

Wypłata/funkcja wypłaty

Po rozliczeniu instrumentu pochodnego (zazwyczaj w terminie jegowygaśnięcia) możemy obliczyć końcowy wynik finansowy każdej zestron. Wynik ten zależy od ceny lub innych własności instrumentubazowego.

Jak zauważyliśmy na przykładzie, zysk jednej strony instrumentupochodnego jest równy stracie drugiej strony, więc całość możnaanalizować jako grę dwuosobową o sumie zerowej. Końcowy wynikkażdej ze stron to jej wypłata lub funkcja wypłaty (jeśli jest danajako zależność od ceny instrumentu bazowego).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 11 / 39

Wypłata/funkcja wypłaty

Po rozliczeniu instrumentu pochodnego (zazwyczaj w terminie jegowygaśnięcia) możemy obliczyć końcowy wynik finansowy każdej zestron. Wynik ten zależy od ceny lub innych własności instrumentubazowego.Jak zauważyliśmy na przykładzie, zysk jednej strony instrumentupochodnego jest równy stracie drugiej strony, więc całość możnaanalizować jako grę dwuosobową o sumie zerowej. Końcowy wynikkażdej ze stron to jej wypłata lub funkcja wypłaty (jeśli jest danajako zależność od ceny instrumentu bazowego).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 11 / 39

Wycena instrumentów pochodnych

Przez wycenę instrumentu pochodnego rozumiemy obliczeniejego wartości w momencie otwarcia pozycji.

Sprawiedliwa wycenajest to ustalenie takich warunków instrumentu pochodnego, żebyżadna ze stron nie była uprzywilejowana. Wynikiem takiej wyceny jestsprawiedliwa cena.Obliczanie ceny sprawiedliwej opiera się na znajomości podstawowychdanych rynkowych obowiązujących na moment wyceny. Zmiany tychdanych w przyszłości nie są brane pod uwagę.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 12 / 39

Wycena instrumentów pochodnych

Przez wycenę instrumentu pochodnego rozumiemy obliczeniejego wartości w momencie otwarcia pozycji. Sprawiedliwa wycenajest to ustalenie takich warunków instrumentu pochodnego, żebyżadna ze stron nie była uprzywilejowana. Wynikiem takiej wyceny jestsprawiedliwa cena.

Obliczanie ceny sprawiedliwej opiera się na znajomości podstawowychdanych rynkowych obowiązujących na moment wyceny. Zmiany tychdanych w przyszłości nie są brane pod uwagę.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 12 / 39

Wycena instrumentów pochodnych

Przez wycenę instrumentu pochodnego rozumiemy obliczeniejego wartości w momencie otwarcia pozycji. Sprawiedliwa wycenajest to ustalenie takich warunków instrumentu pochodnego, żebyżadna ze stron nie była uprzywilejowana. Wynikiem takiej wyceny jestsprawiedliwa cena.Obliczanie ceny sprawiedliwej opiera się na znajomości podstawowychdanych rynkowych obowiązujących na moment wyceny. Zmiany tychdanych w przyszłości nie są brane pod uwagę.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 12 / 39

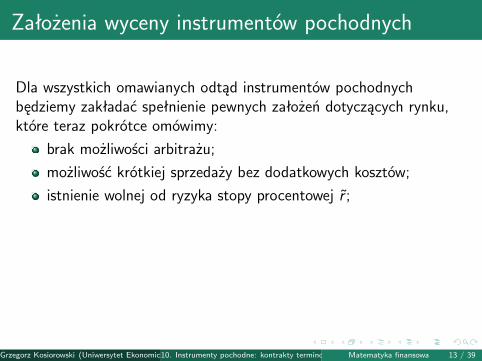

Założenia wyceny instrumentów pochodnych

Dla wszystkich omawianych odtąd instrumentów pochodnychbędziemy zakładać spełnienie pewnych założeń dotyczących rynku,które teraz pokrótce omówimy:

brak możliwości arbitrażu;

możliwość krótkiej sprzedaży bez dodatkowych kosztów;

istnienie wolnej od ryzyka stopy procentowej r ;

równe oprocentowanie depozytów i kredytów;

równy dostęp obu stron umowy do rynku;

brak kosztów transakcyjnych, w tym opodatkowania.

doskonała podzielność wszystkich instrumentów.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 13 / 39

Założenia wyceny instrumentów pochodnych

Dla wszystkich omawianych odtąd instrumentów pochodnychbędziemy zakładać spełnienie pewnych założeń dotyczących rynku,które teraz pokrótce omówimy:

brak możliwości arbitrażu;

możliwość krótkiej sprzedaży bez dodatkowych kosztów;

istnienie wolnej od ryzyka stopy procentowej r ;

równe oprocentowanie depozytów i kredytów;

równy dostęp obu stron umowy do rynku;

brak kosztów transakcyjnych, w tym opodatkowania.

doskonała podzielność wszystkich instrumentów.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 13 / 39

Założenia wyceny instrumentów pochodnych

Dla wszystkich omawianych odtąd instrumentów pochodnychbędziemy zakładać spełnienie pewnych założeń dotyczących rynku,które teraz pokrótce omówimy:

brak możliwości arbitrażu;

możliwość krótkiej sprzedaży bez dodatkowych kosztów;

istnienie wolnej od ryzyka stopy procentowej r ;

równe oprocentowanie depozytów i kredytów;

równy dostęp obu stron umowy do rynku;

brak kosztów transakcyjnych, w tym opodatkowania.

doskonała podzielność wszystkich instrumentów.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 13 / 39

Założenia wyceny instrumentów pochodnych

Dla wszystkich omawianych odtąd instrumentów pochodnychbędziemy zakładać spełnienie pewnych założeń dotyczących rynku,które teraz pokrótce omówimy:

brak możliwości arbitrażu;

możliwość krótkiej sprzedaży bez dodatkowych kosztów;

istnienie wolnej od ryzyka stopy procentowej r ;

równe oprocentowanie depozytów i kredytów;

równy dostęp obu stron umowy do rynku;

brak kosztów transakcyjnych, w tym opodatkowania.

doskonała podzielność wszystkich instrumentów.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 13 / 39

Założenia wyceny instrumentów pochodnych

Dla wszystkich omawianych odtąd instrumentów pochodnychbędziemy zakładać spełnienie pewnych założeń dotyczących rynku,które teraz pokrótce omówimy:

brak możliwości arbitrażu;

możliwość krótkiej sprzedaży bez dodatkowych kosztów;

istnienie wolnej od ryzyka stopy procentowej r ;

równe oprocentowanie depozytów i kredytów;

równy dostęp obu stron umowy do rynku;

brak kosztów transakcyjnych, w tym opodatkowania.

doskonała podzielność wszystkich instrumentów.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 13 / 39

Założenia wyceny instrumentów pochodnych

Dla wszystkich omawianych odtąd instrumentów pochodnychbędziemy zakładać spełnienie pewnych założeń dotyczących rynku,które teraz pokrótce omówimy:

brak możliwości arbitrażu;

możliwość krótkiej sprzedaży bez dodatkowych kosztów;

istnienie wolnej od ryzyka stopy procentowej r ;

równe oprocentowanie depozytów i kredytów;

równy dostęp obu stron umowy do rynku;

brak kosztów transakcyjnych, w tym opodatkowania.

doskonała podzielność wszystkich instrumentów.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 13 / 39

Założenia wyceny instrumentów pochodnych

Dla wszystkich omawianych odtąd instrumentów pochodnychbędziemy zakładać spełnienie pewnych założeń dotyczących rynku,które teraz pokrótce omówimy:

brak możliwości arbitrażu;

możliwość krótkiej sprzedaży bez dodatkowych kosztów;

istnienie wolnej od ryzyka stopy procentowej r ;

równe oprocentowanie depozytów i kredytów;

równy dostęp obu stron umowy do rynku;

brak kosztów transakcyjnych, w tym opodatkowania.

doskonała podzielność wszystkich instrumentów.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 13 / 39

Założenia wyceny instrumentów pochodnych

Dla wszystkich omawianych odtąd instrumentów pochodnychbędziemy zakładać spełnienie pewnych założeń dotyczących rynku,które teraz pokrótce omówimy:

brak możliwości arbitrażu;

możliwość krótkiej sprzedaży bez dodatkowych kosztów;

istnienie wolnej od ryzyka stopy procentowej r ;

równe oprocentowanie depozytów i kredytów;

równy dostęp obu stron umowy do rynku;

brak kosztów transakcyjnych, w tym opodatkowania.

doskonała podzielność wszystkich instrumentów.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 13 / 39

Założenie braku arbitrażu

Arbitraż to możliwość osiągnięcia pewnego zysku bez ponoszeniaryzyka.

Np. jeśli możemy pożyczyć pieniądze na r1% rocznie i złożyćje na lokacie o oprocentowaniu r2% rocznie (OK=rok) i r1 < r2 tobez inwestowania jakichkolwiek własnych pieniędzy możemy w tensposób zarobić, korzystając z arbitrażu.Założenie braku arbitrażu zazwyczaj nie jest spełnionekrótkoterminowo, ale może być spełnione długoterminowo, dziękidziałaniom praw popytu i podaży na instrumenty o źle oszacowanychcenach (np. duży popyt na kredyt i lokatę z przykładu spowodujewzrost ceny kredytu i spadek stopy na lokacie).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 14 / 39

Założenie braku arbitrażu

Arbitraż to możliwość osiągnięcia pewnego zysku bez ponoszeniaryzyka. Np. jeśli możemy pożyczyć pieniądze na r1% rocznie i złożyćje na lokacie o oprocentowaniu r2% rocznie (OK=rok) i r1 < r2 tobez inwestowania jakichkolwiek własnych pieniędzy możemy w tensposób zarobić, korzystając z arbitrażu.

Założenie braku arbitrażu zazwyczaj nie jest spełnionekrótkoterminowo, ale może być spełnione długoterminowo, dziękidziałaniom praw popytu i podaży na instrumenty o źle oszacowanychcenach (np. duży popyt na kredyt i lokatę z przykładu spowodujewzrost ceny kredytu i spadek stopy na lokacie).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 14 / 39

Założenie braku arbitrażu

Arbitraż to możliwość osiągnięcia pewnego zysku bez ponoszeniaryzyka. Np. jeśli możemy pożyczyć pieniądze na r1% rocznie i złożyćje na lokacie o oprocentowaniu r2% rocznie (OK=rok) i r1 < r2 tobez inwestowania jakichkolwiek własnych pieniędzy możemy w tensposób zarobić, korzystając z arbitrażu.Założenie braku arbitrażu zazwyczaj nie jest spełnionekrótkoterminowo, ale może być spełnione długoterminowo, dziękidziałaniom praw popytu i podaży na instrumenty o źle oszacowanychcenach (np. duży popyt na kredyt i lokatę z przykładu spowodujewzrost ceny kredytu i spadek stopy na lokacie).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 14 / 39

Krótka sprzedaż

Krótka sprzedaż to szczególny przypadek zajmowania krótkiejpozycji. Chodzi o sprzedaż papierów wartościowych, które nie sąwłasnością sprzedającego.

Papiery takie można pożyczyć od maklera,zobowiązując się do ich zwrotu, sprzedać je i odkupić tuż przedterminem zwrotu. Jeśli ich cena w momencie odkupienia jest mniejszaniż cena w momencie sprzedaży, to w ten sposób zyskujemy.Oczywiście, w praktyce te zyski są pomniejszone o koszt tej pożyczki,jednak dla uproszczenia modelu zakładamy, że takich kosztów nie ma.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 15 / 39

Krótka sprzedaż

Krótka sprzedaż to szczególny przypadek zajmowania krótkiejpozycji. Chodzi o sprzedaż papierów wartościowych, które nie sąwłasnością sprzedającego. Papiery takie można pożyczyć od maklera,zobowiązując się do ich zwrotu, sprzedać je i odkupić tuż przedterminem zwrotu. Jeśli ich cena w momencie odkupienia jest mniejszaniż cena w momencie sprzedaży, to w ten sposób zyskujemy.

Oczywiście, w praktyce te zyski są pomniejszone o koszt tej pożyczki,jednak dla uproszczenia modelu zakładamy, że takich kosztów nie ma.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 15 / 39

Krótka sprzedaż

Krótka sprzedaż to szczególny przypadek zajmowania krótkiejpozycji. Chodzi o sprzedaż papierów wartościowych, które nie sąwłasnością sprzedającego. Papiery takie można pożyczyć od maklera,zobowiązując się do ich zwrotu, sprzedać je i odkupić tuż przedterminem zwrotu. Jeśli ich cena w momencie odkupienia jest mniejszaniż cena w momencie sprzedaży, to w ten sposób zyskujemy.Oczywiście, w praktyce te zyski są pomniejszone o koszt tej pożyczki,jednak dla uproszczenia modelu zakładamy, że takich kosztów nie ma.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 15 / 39

Wolna od ryzyka stopa procentowa

Wolna od ryzyka stopa procentowa to stopa zwrotu z inwestycjibezpiecznej, czyli niezagrożonej możliwością niewywiązania się drugiejstrony transakcji z warunków umowy. Często za taką inwestycjęuznaje się zakup renomowanych obligacji zerokuponowych lub bonówskarbowych.Zakładamy ponadto, ze ta stopa jest stała w czasie trwaniainstrumentu pochodnego.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 16 / 39

Równe oprocentowanie depozytów i kredytów

Założenie o równym oprocentowaniu depozytów i kredytów jestsporym uproszczeniem ogólnie, ale w przypadku wiarygodnychinwestorów nie odbiega za bardzo od rzeczywistości.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 17 / 39

Równe szanse stron instrumentu pochodnego

Założenie o równych możliwościach stron instrumentu pochodnegojest dość naturalne, gdy nic o nich nie wiemy z góry.Pozostałe założenia są czysto techniczne i wpływają tylko namatematyczną ścisłość obliczeń, a nie na końcowe rezultaty.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 18 / 39

Wycena instrumentów pochodnych - konwencje

Dodatkowo przyjmujemy następujące konwencje:

Stopa r wolna od ryzyka jest roczną stopą zwrotu. Jednostkączasu jest rok.

Jednocześnie, naturalnym modelem dla wyceny instrumentówpochodnych jest model oprocentowania ciągłego. Zatemużywamy r = ln(1 + r), jako stopy rocznej w modeluoprocentowania ciągłego równoważnej stopie zwrotu r .

Wzory dotyczą jednostek instrumentu bazowego.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 19 / 39

Wycena instrumentów pochodnych - konwencje

Dodatkowo przyjmujemy następujące konwencje:

Stopa r wolna od ryzyka jest roczną stopą zwrotu. Jednostkączasu jest rok.

Jednocześnie, naturalnym modelem dla wyceny instrumentówpochodnych jest model oprocentowania ciągłego. Zatemużywamy r = ln(1 + r), jako stopy rocznej w modeluoprocentowania ciągłego równoważnej stopie zwrotu r .

Wzory dotyczą jednostek instrumentu bazowego.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 19 / 39

Wycena instrumentów pochodnych - konwencje

Dodatkowo przyjmujemy następujące konwencje:

Stopa r wolna od ryzyka jest roczną stopą zwrotu. Jednostkączasu jest rok.

Jednocześnie, naturalnym modelem dla wyceny instrumentówpochodnych jest model oprocentowania ciągłego. Zatemużywamy r = ln(1 + r), jako stopy rocznej w modeluoprocentowania ciągłego równoważnej stopie zwrotu r .

Wzory dotyczą jednostek instrumentu bazowego.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 19 / 39

Wycena instrumentów pochodnych - konwencje

Dodatkowo przyjmujemy następujące konwencje:

Stopa r wolna od ryzyka jest roczną stopą zwrotu. Jednostkączasu jest rok.

Jednocześnie, naturalnym modelem dla wyceny instrumentówpochodnych jest model oprocentowania ciągłego. Zatemużywamy r = ln(1 + r), jako stopy rocznej w modeluoprocentowania ciągłego równoważnej stopie zwrotu r .

Wzory dotyczą jednostek instrumentu bazowego.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 19 / 39

Kontrakt terminowy forward - definicja

Kontrakt terminowy forwardKontrakt terminowy forward jest to utworzony jednorazowoinstrument pochodny zobowiązujący obie strony do dokonaniatransakcji typu kupno-sprzedaż instrumentu bazowego. Jedna ze stronumowy dostarcza przedmiot transakcji drugiej w terminiewykonania transakcji, w zamian za ustaloną cenę rozliczenia(dostawy).

W praktyce, strony mogą rozliczyć się bez fizycznej dostawyinstrumentu bazowego, za pomocą gotówki. To jest czasem koniecznew wypadku instrumentów bazowych takich jak np. indeks giełdowy.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 20 / 39

Kontrakt terminowy forward - definicja

Kontrakt terminowy forwardKontrakt terminowy forward jest to utworzony jednorazowoinstrument pochodny zobowiązujący obie strony do dokonaniatransakcji typu kupno-sprzedaż instrumentu bazowego. Jedna ze stronumowy dostarcza przedmiot transakcji drugiej w terminiewykonania transakcji, w zamian za ustaloną cenę rozliczenia(dostawy).

W praktyce, strony mogą rozliczyć się bez fizycznej dostawyinstrumentu bazowego, za pomocą gotówki. To jest czasem koniecznew wypadku instrumentów bazowych takich jak np. indeks giełdowy.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 20 / 39

Kontrakt terminowy futures - definicja

Kontrakt terminowy futuresKontrakt terminowy futures jest to umowa o takim samymdziałaniu jak kontrakt terminowy forward, będąca przedmiotemobrotu giełdowego i podlegająca tzw. standaryzacji.

Z matematycznego punktu widzenia te dwa typy kontraktówterminowym są dokładnie takie same, więc w części dotyczącejwyceny będę mówił o kontraktach forward, mając na myśli obydwatypy kontraktów, o ile wyraźnie nie zaznaczę, że jest inaczej.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 21 / 39

Kontrakt terminowy futures - definicja

Kontrakt terminowy futuresKontrakt terminowy futures jest to umowa o takim samymdziałaniu jak kontrakt terminowy forward, będąca przedmiotemobrotu giełdowego i podlegająca tzw. standaryzacji.

Z matematycznego punktu widzenia te dwa typy kontraktówterminowym są dokładnie takie same, więc w części dotyczącejwyceny będę mówił o kontraktach forward, mając na myśli obydwatypy kontraktów, o ile wyraźnie nie zaznaczę, że jest inaczej.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 21 / 39

Różnice pomiędzy futures i forward

Pomiędzy kontraktami terminowymi futures i forward występująnastępujące różnice instytucjonalne:

Kontrakty futures występują w obrocie giełdowym, a kontraktyforward w obrocie pozagiełdowym.

Kontrakt futures jest kontraktem standaryzowanym: dana giełdadecyduje o możliwej ilości instrumentu bazowego przypadającegona kontrakt oraz o terminie dostawy. Kontrakt forward jestkonstruowany za każdym razem na zamówienie obu stron tegokontraktu, które decydują o terminie i wielkości dostawy.

Kontrakty futures określają termin dostawy na konkretnymiesiąc, ale nie wskazują dokładnego dnia dostawy. Wkontraktach forward terminem dostawy jest konkretny dzień.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 22 / 39

Różnice pomiędzy futures i forward

Pomiędzy kontraktami terminowymi futures i forward występująnastępujące różnice instytucjonalne:

Kontrakty futures występują w obrocie giełdowym, a kontraktyforward w obrocie pozagiełdowym.

Kontrakt futures jest kontraktem standaryzowanym: dana giełdadecyduje o możliwej ilości instrumentu bazowego przypadającegona kontrakt oraz o terminie dostawy. Kontrakt forward jestkonstruowany za każdym razem na zamówienie obu stron tegokontraktu, które decydują o terminie i wielkości dostawy.

Kontrakty futures określają termin dostawy na konkretnymiesiąc, ale nie wskazują dokładnego dnia dostawy. Wkontraktach forward terminem dostawy jest konkretny dzień.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 22 / 39

Różnice pomiędzy futures i forward

Pomiędzy kontraktami terminowymi futures i forward występująnastępujące różnice instytucjonalne:

Kontrakty futures występują w obrocie giełdowym, a kontraktyforward w obrocie pozagiełdowym.

Kontrakt futures jest kontraktem standaryzowanym: dana giełdadecyduje o możliwej ilości instrumentu bazowego przypadającegona kontrakt oraz o terminie dostawy. Kontrakt forward jestkonstruowany za każdym razem na zamówienie obu stron tegokontraktu, które decydują o terminie i wielkości dostawy.

Kontrakty futures określają termin dostawy na konkretnymiesiąc, ale nie wskazują dokładnego dnia dostawy. Wkontraktach forward terminem dostawy jest konkretny dzień.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 22 / 39

Różnice pomiędzy futures i forward

Pomiędzy kontraktami terminowymi futures i forward występująnastępujące różnice instytucjonalne:

Kontrakty futures występują w obrocie giełdowym, a kontraktyforward w obrocie pozagiełdowym.

Kontrakt futures jest kontraktem standaryzowanym: dana giełdadecyduje o możliwej ilości instrumentu bazowego przypadającegona kontrakt oraz o terminie dostawy. Kontrakt forward jestkonstruowany za każdym razem na zamówienie obu stron tegokontraktu, które decydują o terminie i wielkości dostawy.

Kontrakty futures określają termin dostawy na konkretnymiesiąc, ale nie wskazują dokładnego dnia dostawy. Wkontraktach forward terminem dostawy jest konkretny dzień.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 22 / 39

Różnice pomiędzy futures i forward

Obie strony kontraktu futures muszą jako zabezpieczenie wnieśćdepozyt (margin) oraz posiadać na rachunku giełdowymustaloną sumę (maintanance margin level). Strony kontraktuforward nie mają takich obowiązków.

W kontrakcie forward płatność następuje po dostawie. Kontraktfutures jest rozliczany codziennie na zasadzie marking to market- stan rachunków obu stron jest codziennie korygowany o zmianęceny rynkowej tego kontraktu.

Dla kontraktu forward niemal zawsze dochodzi do dostawyprzedmiotu kontraktu lub jego równoważności. Ze względu naciągłą wycenę kontraktu futures, prawie nigdy dostawainstrumentu bazowego nie występuje. Pozycje przyjmowane wkontrakcie przez inwestorów najczęściej są likwidowane przedterminem wykonania.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 23 / 39

Różnice pomiędzy futures i forward

Obie strony kontraktu futures muszą jako zabezpieczenie wnieśćdepozyt (margin) oraz posiadać na rachunku giełdowymustaloną sumę (maintanance margin level). Strony kontraktuforward nie mają takich obowiązków.

W kontrakcie forward płatność następuje po dostawie. Kontraktfutures jest rozliczany codziennie na zasadzie marking to market- stan rachunków obu stron jest codziennie korygowany o zmianęceny rynkowej tego kontraktu.

Dla kontraktu forward niemal zawsze dochodzi do dostawyprzedmiotu kontraktu lub jego równoważności. Ze względu naciągłą wycenę kontraktu futures, prawie nigdy dostawainstrumentu bazowego nie występuje. Pozycje przyjmowane wkontrakcie przez inwestorów najczęściej są likwidowane przedterminem wykonania.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 23 / 39

Różnice pomiędzy futures i forward

Obie strony kontraktu futures muszą jako zabezpieczenie wnieśćdepozyt (margin) oraz posiadać na rachunku giełdowymustaloną sumę (maintanance margin level). Strony kontraktuforward nie mają takich obowiązków.

W kontrakcie forward płatność następuje po dostawie. Kontraktfutures jest rozliczany codziennie na zasadzie marking to market- stan rachunków obu stron jest codziennie korygowany o zmianęceny rynkowej tego kontraktu.

Dla kontraktu forward niemal zawsze dochodzi do dostawyprzedmiotu kontraktu lub jego równoważności. Ze względu naciągłą wycenę kontraktu futures, prawie nigdy dostawainstrumentu bazowego nie występuje. Pozycje przyjmowane wkontrakcie przez inwestorów najczęściej są likwidowane przedterminem wykonania.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 23 / 39

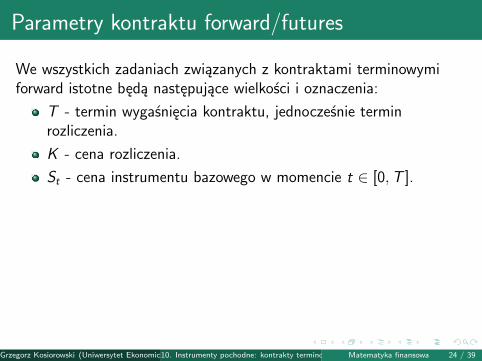

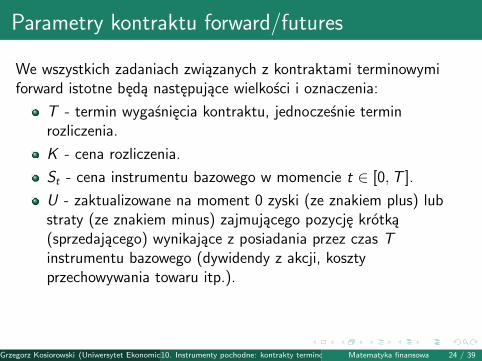

Parametry kontraktu forward/futures

We wszystkich zadaniach związanych z kontraktami terminowymiforward istotne będą następujące wielkości i oznaczenia:

T - termin wygaśnięcia kontraktu, jednocześnie terminrozliczenia.

K - cena rozliczenia.

St - cena instrumentu bazowego w momencie t ∈ [0,T ].

U - zaktualizowane na moment 0 zyski (ze znakiem plus) lubstraty (ze znakiem minus) zajmującego pozycję krótką(sprzedającego) wynikające z posiadania przez czas Tinstrumentu bazowego (dywidendy z akcji, kosztyprzechowywania towaru itp.).

Wycena kontraktu forward polega na obliczeniu jego sprawiedliwejceny rozliczenia.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 24 / 39

Parametry kontraktu forward/futures

We wszystkich zadaniach związanych z kontraktami terminowymiforward istotne będą następujące wielkości i oznaczenia:

T - termin wygaśnięcia kontraktu, jednocześnie terminrozliczenia.

K - cena rozliczenia.

St - cena instrumentu bazowego w momencie t ∈ [0,T ].

U - zaktualizowane na moment 0 zyski (ze znakiem plus) lubstraty (ze znakiem minus) zajmującego pozycję krótką(sprzedającego) wynikające z posiadania przez czas Tinstrumentu bazowego (dywidendy z akcji, kosztyprzechowywania towaru itp.).

Wycena kontraktu forward polega na obliczeniu jego sprawiedliwejceny rozliczenia.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 24 / 39

Parametry kontraktu forward/futures

We wszystkich zadaniach związanych z kontraktami terminowymiforward istotne będą następujące wielkości i oznaczenia:

T - termin wygaśnięcia kontraktu, jednocześnie terminrozliczenia.

K - cena rozliczenia.

St - cena instrumentu bazowego w momencie t ∈ [0,T ].

U - zaktualizowane na moment 0 zyski (ze znakiem plus) lubstraty (ze znakiem minus) zajmującego pozycję krótką(sprzedającego) wynikające z posiadania przez czas Tinstrumentu bazowego (dywidendy z akcji, kosztyprzechowywania towaru itp.).

Wycena kontraktu forward polega na obliczeniu jego sprawiedliwejceny rozliczenia.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 24 / 39

Parametry kontraktu forward/futures

We wszystkich zadaniach związanych z kontraktami terminowymiforward istotne będą następujące wielkości i oznaczenia:

T - termin wygaśnięcia kontraktu, jednocześnie terminrozliczenia.

K - cena rozliczenia.

St - cena instrumentu bazowego w momencie t ∈ [0,T ].

U - zaktualizowane na moment 0 zyski (ze znakiem plus) lubstraty (ze znakiem minus) zajmującego pozycję krótką(sprzedającego) wynikające z posiadania przez czas Tinstrumentu bazowego (dywidendy z akcji, kosztyprzechowywania towaru itp.).

Wycena kontraktu forward polega na obliczeniu jego sprawiedliwejceny rozliczenia.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 24 / 39

Parametry kontraktu forward/futures

We wszystkich zadaniach związanych z kontraktami terminowymiforward istotne będą następujące wielkości i oznaczenia:

T - termin wygaśnięcia kontraktu, jednocześnie terminrozliczenia.

K - cena rozliczenia.

St - cena instrumentu bazowego w momencie t ∈ [0,T ].

U - zaktualizowane na moment 0 zyski (ze znakiem plus) lubstraty (ze znakiem minus) zajmującego pozycję krótką(sprzedającego) wynikające z posiadania przez czas Tinstrumentu bazowego (dywidendy z akcji, kosztyprzechowywania towaru itp.).

Wycena kontraktu forward polega na obliczeniu jego sprawiedliwejceny rozliczenia.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 24 / 39

Parametry kontraktu forward/futures

We wszystkich zadaniach związanych z kontraktami terminowymiforward istotne będą następujące wielkości i oznaczenia:

T - termin wygaśnięcia kontraktu, jednocześnie terminrozliczenia.

K - cena rozliczenia.

St - cena instrumentu bazowego w momencie t ∈ [0,T ].

U - zaktualizowane na moment 0 zyski (ze znakiem plus) lubstraty (ze znakiem minus) zajmującego pozycję krótką(sprzedającego) wynikające z posiadania przez czas Tinstrumentu bazowego (dywidendy z akcji, kosztyprzechowywania towaru itp.).

Wycena kontraktu forward polega na obliczeniu jego sprawiedliwejceny rozliczenia.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 24 / 39

Baza, backwardation, contango

Różnicę pomiędzy ceną instrumentu bazowego w danym momencie aceną rozliczenia St − K nazywa się bazą.

Sytuację, w której baza jestdodatnia nazywa się backwardation, a gdy jest ujemna - contango.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 25 / 39

Baza, backwardation, contango

Różnicę pomiędzy ceną instrumentu bazowego w danym momencie aceną rozliczenia St − K nazywa się bazą. Sytuację, w której baza jestdodatnia nazywa się backwardation, a gdy jest ujemna - contango.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 25 / 39

Cena forward

Ponadto istotne jest jeszcze jedno pojęcie:

Cena forwardDla kontraktu forward, ceną forward (lub futures) Kt w momenciet ∈ [0,T ] nazywamy wielkość która byłaby sprawiedliwą cenąrozliczenia, gdyby kontrakt zawierano w momencie t z terminemdostawy w T .

Cena rozliczenia w kontrakcie forward po ustaleniu w momenciezawarcia umowy jest stała, ale cena forward się zmienia w czasie.Różnica między tymi cenami Kt −K jest sprawiedliwą ceną rezygnacjiprzez inwestora w pozycji długiej z praw do tego kontraktu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 26 / 39

Cena forward

Ponadto istotne jest jeszcze jedno pojęcie:

Cena forwardDla kontraktu forward, ceną forward (lub futures) Kt w momenciet ∈ [0,T ] nazywamy wielkość która byłaby sprawiedliwą cenąrozliczenia, gdyby kontrakt zawierano w momencie t z terminemdostawy w T .

Cena rozliczenia w kontrakcie forward po ustaleniu w momenciezawarcia umowy jest stała, ale cena forward się zmienia w czasie.Różnica między tymi cenami Kt −K jest sprawiedliwą ceną rezygnacjiprzez inwestora w pozycji długiej z praw do tego kontraktu.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 26 / 39

Cena rynkowa futures

Kontrakty terminowe futures są notowane na giełdzie, więc wszczególności poza ceną wynikającą z wyceny istnieje też cenarynkowa, kształtowana przez popyt i podaż, po której taki kontraktjest aktualnie sprzedawany.

Da się wykazać, że przy przyjętych przez nas założeniach (wszczególności braku arbitrażu i istnienia oraz stałości wolnej od ryzykastopy procentowej) w całym okresie [0,T ] cena rynkowa futures nieróżni się od ceny futures zdefiniowanej na poprzednim slajdzie.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 27 / 39

Cena rynkowa futures

Kontrakty terminowe futures są notowane na giełdzie, więc wszczególności poza ceną wynikającą z wyceny istnieje też cenarynkowa, kształtowana przez popyt i podaż, po której taki kontraktjest aktualnie sprzedawany.Da się wykazać, że przy przyjętych przez nas założeniach (wszczególności braku arbitrażu i istnienia oraz stałości wolnej od ryzykastopy procentowej) w całym okresie [0,T ] cena rynkowa futures nieróżni się od ceny futures zdefiniowanej na poprzednim slajdzie.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 27 / 39

Metoda portfela replikującego

Instrumenty pochodne najczęściej wycenia się tzw. metodą portfelareplikującego.

Polega ona na określeniu funkcji wypłaty dla inwestoraz pozycją długą i skonstruowaniu w chwili t = 0 portfelaskładającego się z A > 0 jednostek instrumentu bazowego oraz Bjednostek kapitału pieniężnego (B może być dodatnie lub ujemne -wtedy symbolizuje zaciągnięcie długu). Liczby A i B muszą byćdobrane tak, by niezależnie od ceny instrumentu podstawowego wmomencie T wartość portfela była równa wartości funkcji wypłaty,zaś w chwili t = 0 wartość portfela jest równa wartości kontraktu (tj.cenie, którą trzeba zapłacić za zawarcie kontraktu).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 28 / 39

Metoda portfela replikującego

Instrumenty pochodne najczęściej wycenia się tzw. metodą portfelareplikującego. Polega ona na określeniu funkcji wypłaty dla inwestoraz pozycją długą i skonstruowaniu w chwili t = 0 portfelaskładającego się z A > 0 jednostek instrumentu bazowego oraz Bjednostek kapitału pieniężnego (B może być dodatnie lub ujemne -wtedy symbolizuje zaciągnięcie długu).

Liczby A i B muszą byćdobrane tak, by niezależnie od ceny instrumentu podstawowego wmomencie T wartość portfela była równa wartości funkcji wypłaty,zaś w chwili t = 0 wartość portfela jest równa wartości kontraktu (tj.cenie, którą trzeba zapłacić za zawarcie kontraktu).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 28 / 39

Metoda portfela replikującego

Instrumenty pochodne najczęściej wycenia się tzw. metodą portfelareplikującego. Polega ona na określeniu funkcji wypłaty dla inwestoraz pozycją długą i skonstruowaniu w chwili t = 0 portfelaskładającego się z A > 0 jednostek instrumentu bazowego oraz Bjednostek kapitału pieniężnego (B może być dodatnie lub ujemne -wtedy symbolizuje zaciągnięcie długu). Liczby A i B muszą byćdobrane tak, by niezależnie od ceny instrumentu podstawowego wmomencie T wartość portfela była równa wartości funkcji wypłaty,zaś w chwili t = 0 wartość portfela jest równa wartości kontraktu (tj.cenie, którą trzeba zapłacić za zawarcie kontraktu).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 28 / 39

Wypłata i wartość początkowa kontraktu forward

Dla kontraktu forward, wypłata inwestora w pozycji długiej wmomencie T wynosi:

ST − K .

Wartość kontraktu forward w chwili zawarcia umowy po sprawiedliwejcenie powinna wynosić 0. Jako, że ten kontrakt jest równie korzystnydla obu stron transakcji, żadna z nich nie musi do niego dopłacać.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 29 / 39

Wypłata i wartość początkowa kontraktu forward

Dla kontraktu forward, wypłata inwestora w pozycji długiej wmomencie T wynosi:

ST − K .

Wartość kontraktu forward w chwili zawarcia umowy po sprawiedliwejcenie powinna wynosić 0. Jako, że ten kontrakt jest równie korzystnydla obu stron transakcji, żadna z nich nie musi do niego dopłacać.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 29 / 39

Wypłata i wartość początkowa kontraktu forward

Dla kontraktu forward, wypłata inwestora w pozycji długiej wmomencie T wynosi:

ST − K .

Wartość kontraktu forward w chwili zawarcia umowy po sprawiedliwejcenie powinna wynosić 0. Jako, że ten kontrakt jest równie korzystnydla obu stron transakcji, żadna z nich nie musi do niego dopłacać.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 29 / 39

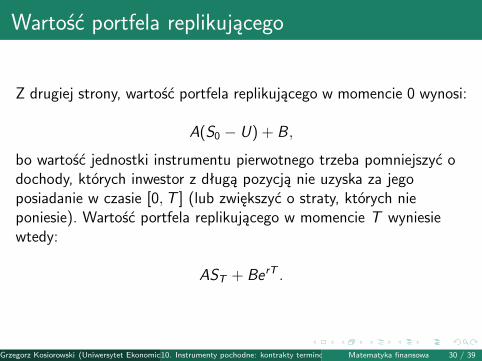

Wartość portfela replikującego

Z drugiej strony, wartość portfela replikującego w momencie 0 wynosi:

A(S0 − U) + B ,

bo wartość jednostki instrumentu pierwotnego trzeba pomniejszyć odochody, których inwestor z długą pozycją nie uzyska za jegoposiadanie w czasie [0,T ] (lub zwiększyć o straty, których nieponiesie). Wartość portfela replikującego w momencie T wyniesiewtedy:

AST + BerT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 30 / 39

Wartość portfela replikującego

Z drugiej strony, wartość portfela replikującego w momencie 0 wynosi:

A(S0 − U) + B ,

bo wartość jednostki instrumentu pierwotnego trzeba pomniejszyć odochody, których inwestor z długą pozycją nie uzyska za jegoposiadanie w czasie [0,T ] (lub zwiększyć o straty, których nieponiesie).

Wartość portfela replikującego w momencie T wyniesiewtedy:

AST + BerT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 30 / 39

Wartość portfela replikującego

Z drugiej strony, wartość portfela replikującego w momencie 0 wynosi:

A(S0 − U) + B ,

bo wartość jednostki instrumentu pierwotnego trzeba pomniejszyć odochody, których inwestor z długą pozycją nie uzyska za jegoposiadanie w czasie [0,T ] (lub zwiększyć o straty, których nieponiesie). Wartość portfela replikującego w momencie T wyniesiewtedy:

AST + BerT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 30 / 39

Wartość portfela replikującego

Z drugiej strony, wartość portfela replikującego w momencie 0 wynosi:

A(S0 − U) + B ,

bo wartość jednostki instrumentu pierwotnego trzeba pomniejszyć odochody, których inwestor z długą pozycją nie uzyska za jegoposiadanie w czasie [0,T ] (lub zwiększyć o straty, których nieponiesie). Wartość portfela replikującego w momencie T wyniesiewtedy:

AST + BerT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 30 / 39

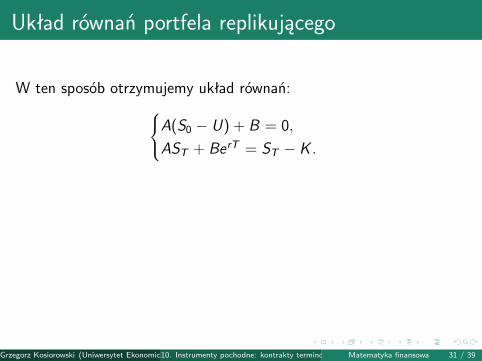

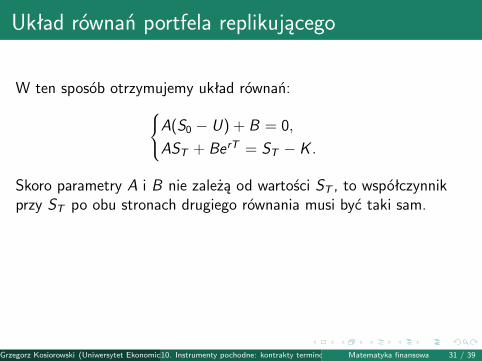

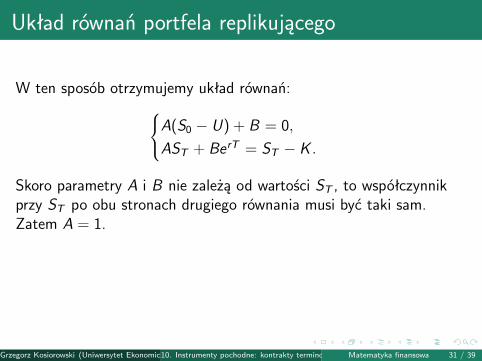

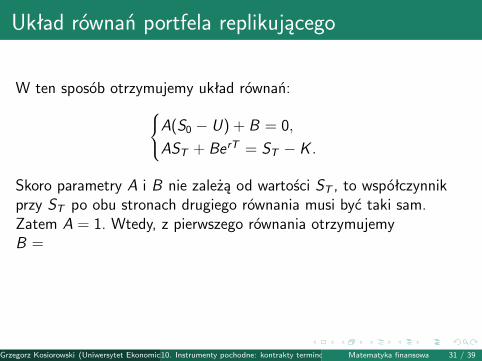

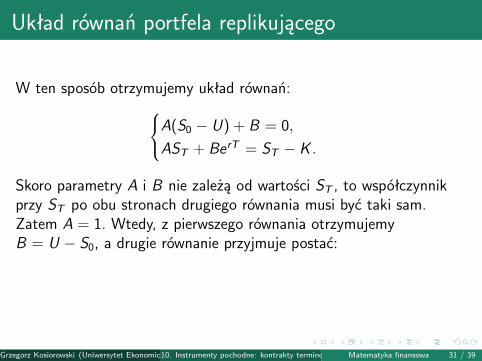

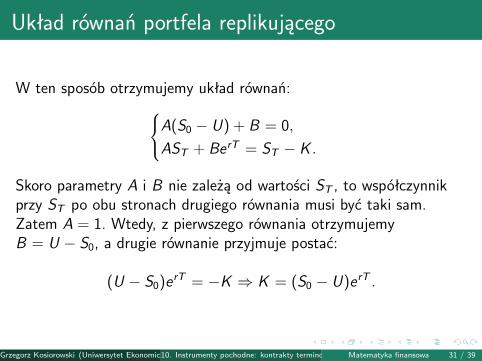

Układ równań portfela replikującego

W ten sposób otrzymujemy układ równań:A(S0 − U) + B = 0,

AST + BerT = ST − K .

Skoro parametry A i B nie zależą od wartości ST , to współczynnikprzy ST po obu stronach drugiego równania musi być taki sam.Zatem A = 1. Wtedy, z pierwszego równania otrzymujemyB = U − S0, a drugie równanie przyjmuje postać:

(U − S0)erT = −K ⇒ K = (S0 − U)erT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 31 / 39

Układ równań portfela replikującego

W ten sposób otrzymujemy układ równań:A(S0 − U) + B = 0,

AST + BerT = ST − K .

Skoro parametry A i B nie zależą od wartości ST , to współczynnikprzy ST po obu stronach drugiego równania musi być taki sam.

Zatem A = 1. Wtedy, z pierwszego równania otrzymujemyB = U − S0, a drugie równanie przyjmuje postać:

(U − S0)erT = −K ⇒ K = (S0 − U)erT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 31 / 39

Układ równań portfela replikującego

W ten sposób otrzymujemy układ równań:A(S0 − U) + B = 0,

AST + BerT = ST − K .

Skoro parametry A i B nie zależą od wartości ST , to współczynnikprzy ST po obu stronach drugiego równania musi być taki sam.Zatem A = 1.

Wtedy, z pierwszego równania otrzymujemyB = U − S0, a drugie równanie przyjmuje postać:

(U − S0)erT = −K ⇒ K = (S0 − U)erT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 31 / 39

Układ równań portfela replikującego

W ten sposób otrzymujemy układ równań:A(S0 − U) + B = 0,

AST + BerT = ST − K .

Skoro parametry A i B nie zależą od wartości ST , to współczynnikprzy ST po obu stronach drugiego równania musi być taki sam.Zatem A = 1. Wtedy, z pierwszego równania otrzymujemyB =

U − S0, a drugie równanie przyjmuje postać:

(U − S0)erT = −K ⇒ K = (S0 − U)erT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 31 / 39

Układ równań portfela replikującego

W ten sposób otrzymujemy układ równań:A(S0 − U) + B = 0,

AST + BerT = ST − K .

Skoro parametry A i B nie zależą od wartości ST , to współczynnikprzy ST po obu stronach drugiego równania musi być taki sam.Zatem A = 1. Wtedy, z pierwszego równania otrzymujemyB = U − S0, a drugie równanie przyjmuje postać:

(U − S0)erT = −K ⇒ K = (S0 − U)erT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 31 / 39

Układ równań portfela replikującego

W ten sposób otrzymujemy układ równań:A(S0 − U) + B = 0,

AST + BerT = ST − K .

Skoro parametry A i B nie zależą od wartości ST , to współczynnikprzy ST po obu stronach drugiego równania musi być taki sam.Zatem A = 1. Wtedy, z pierwszego równania otrzymujemyB = U − S0, a drugie równanie przyjmuje postać:

(U − S0)erT = −K ⇒ K = (S0 − U)erT .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 31 / 39

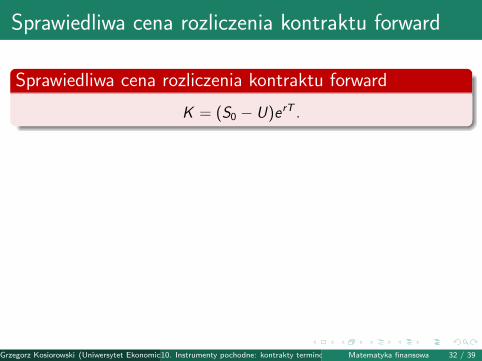

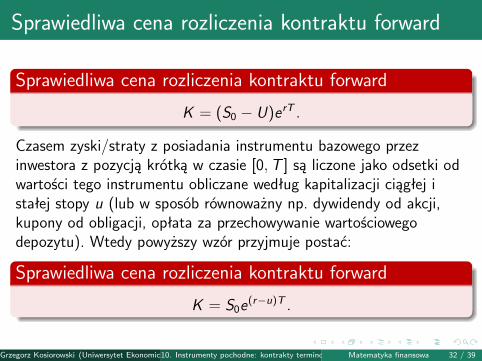

Sprawiedliwa cena rozliczenia kontraktu forward

Sprawiedliwa cena rozliczenia kontraktu forward

K = (S0 − U)erT .

Czasem zyski/straty z posiadania instrumentu bazowego przezinwestora z pozycją krótką w czasie [0,T ] są liczone jako odsetki odwartości tego instrumentu obliczane według kapitalizacji ciągłej istałej stopy u (lub w sposób równoważny np. dywidendy od akcji,kupony od obligacji, opłata za przechowywanie wartościowegodepozytu). Wtedy powyższy wzór przyjmuje postać:

Sprawiedliwa cena rozliczenia kontraktu forward

K = S0e(r−u)T .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 32 / 39

Sprawiedliwa cena rozliczenia kontraktu forward

Sprawiedliwa cena rozliczenia kontraktu forward

K = (S0 − U)erT .

Czasem zyski/straty z posiadania instrumentu bazowego przezinwestora z pozycją krótką w czasie [0,T ] są liczone jako odsetki odwartości tego instrumentu obliczane według kapitalizacji ciągłej istałej stopy u (lub w sposób równoważny np. dywidendy od akcji,kupony od obligacji, opłata za przechowywanie wartościowegodepozytu). Wtedy powyższy wzór przyjmuje postać:

Sprawiedliwa cena rozliczenia kontraktu forward

K = S0e(r−u)T .

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 32 / 39

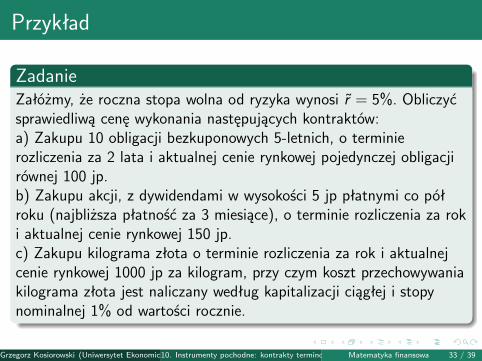

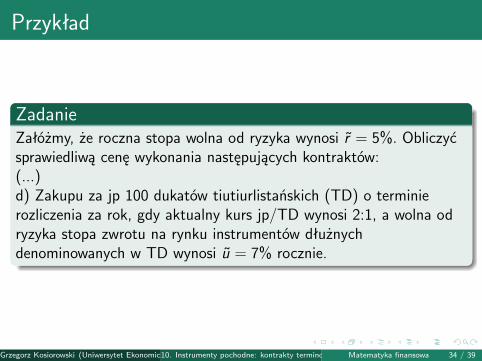

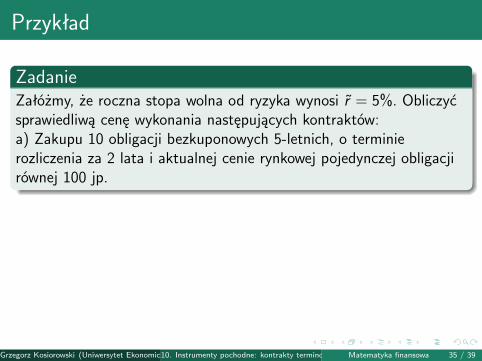

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:a) Zakupu 10 obligacji bezkuponowych 5-letnich, o terminierozliczenia za 2 lata i aktualnej cenie rynkowej pojedynczej obligacjirównej 100 jp.b) Zakupu akcji, z dywidendami w wysokości 5 jp płatnymi co półroku (najbliższa płatność za 3 miesiące), o terminie rozliczenia za roki aktualnej cenie rynkowej 150 jp.c) Zakupu kilograma złota o terminie rozliczenia za rok i aktualnejcenie rynkowej 1000 jp za kilogram, przy czym koszt przechowywaniakilograma złota jest naliczany według kapitalizacji ciągłej i stopynominalnej 1% od wartości rocznie.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 33 / 39

Przykład

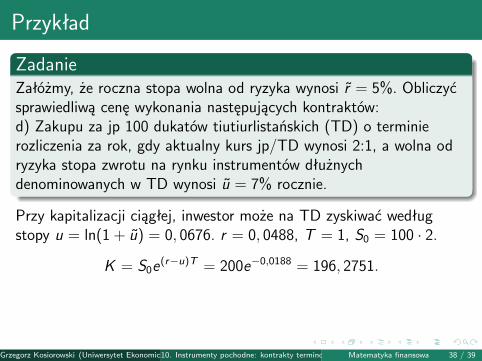

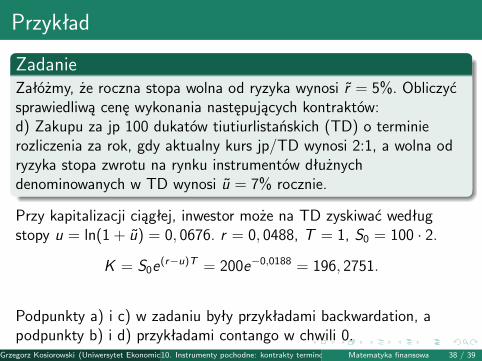

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:(...)d) Zakupu za jp 100 dukatów tiutiurlistańskich (TD) o terminierozliczenia za rok, gdy aktualny kurs jp/TD wynosi 2:1, a wolna odryzyka stopa zwrotu na rynku instrumentów dłużnychdenominowanych w TD wynosi u = 7% rocznie.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 34 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:a) Zakupu 10 obligacji bezkuponowych 5-letnich, o terminierozliczenia za 2 lata i aktualnej cenie rynkowej pojedynczej obligacjirównej 100 jp.

Stopę wolną od ryzyka przeliczamy na równoważną roczną stopęoprocentowania ciągłego: r = ln(1 + r) = 0, 0488. Ponadto: T = 2,S0 = 10 · 100 i U = 0 (obligacje bezkuponowe nie generują zysków wmiędzyczasie).

K = (S0 − U)erT = 1000e0,0976 = 1102, 5217.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 35 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:a) Zakupu 10 obligacji bezkuponowych 5-letnich, o terminierozliczenia za 2 lata i aktualnej cenie rynkowej pojedynczej obligacjirównej 100 jp.

Stopę wolną od ryzyka przeliczamy na równoważną roczną stopęoprocentowania ciągłego: r = ln(1 + r) = 0, 0488.

Ponadto: T = 2,S0 = 10 · 100 i U = 0 (obligacje bezkuponowe nie generują zysków wmiędzyczasie).

K = (S0 − U)erT = 1000e0,0976 = 1102, 5217.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 35 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:a) Zakupu 10 obligacji bezkuponowych 5-letnich, o terminierozliczenia za 2 lata i aktualnej cenie rynkowej pojedynczej obligacjirównej 100 jp.

Stopę wolną od ryzyka przeliczamy na równoważną roczną stopęoprocentowania ciągłego: r = ln(1 + r) = 0, 0488. Ponadto: T = 2,S0 = 10 · 100 i U = 0 (obligacje bezkuponowe nie generują zysków wmiędzyczasie).

K = (S0 − U)erT = 1000e0,0976 = 1102, 5217.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 35 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:a) Zakupu 10 obligacji bezkuponowych 5-letnich, o terminierozliczenia za 2 lata i aktualnej cenie rynkowej pojedynczej obligacjirównej 100 jp.

Stopę wolną od ryzyka przeliczamy na równoważną roczną stopęoprocentowania ciągłego: r = ln(1 + r) = 0, 0488. Ponadto: T = 2,S0 = 10 · 100 i U = 0 (obligacje bezkuponowe nie generują zysków wmiędzyczasie).

K = (S0 − U)erT = 1000e0,0976 = 1102, 5217.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 35 / 39

Przykład

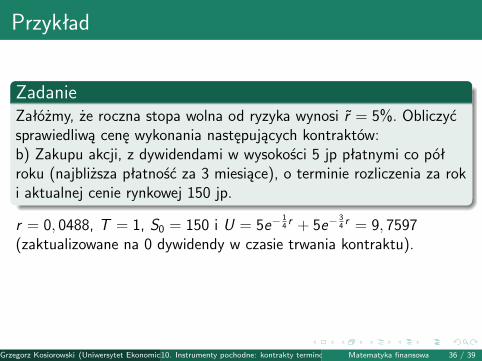

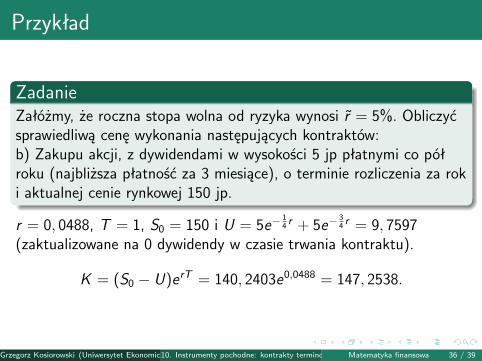

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:b) Zakupu akcji, z dywidendami w wysokości 5 jp płatnymi co półroku (najbliższa płatność za 3 miesiące), o terminie rozliczenia za roki aktualnej cenie rynkowej 150 jp.

r = 0, 0488, T = 1, S0 = 150 i U = 5e−14 r + 5e−

34 r = 9, 7597

(zaktualizowane na 0 dywidendy w czasie trwania kontraktu).

K = (S0 − U)erT = 140, 2403e0,0488 = 147, 2538.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 36 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:b) Zakupu akcji, z dywidendami w wysokości 5 jp płatnymi co półroku (najbliższa płatność za 3 miesiące), o terminie rozliczenia za roki aktualnej cenie rynkowej 150 jp.

r = 0, 0488, T = 1, S0 = 150 i U =

5e−14 r + 5e−

34 r = 9, 7597

(zaktualizowane na 0 dywidendy w czasie trwania kontraktu).

K = (S0 − U)erT = 140, 2403e0,0488 = 147, 2538.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 36 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:b) Zakupu akcji, z dywidendami w wysokości 5 jp płatnymi co półroku (najbliższa płatność za 3 miesiące), o terminie rozliczenia za roki aktualnej cenie rynkowej 150 jp.

r = 0, 0488, T = 1, S0 = 150 i U = 5e−14 r + 5e−

34 r = 9, 7597

(zaktualizowane na 0 dywidendy w czasie trwania kontraktu).

K = (S0 − U)erT = 140, 2403e0,0488 = 147, 2538.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 36 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:b) Zakupu akcji, z dywidendami w wysokości 5 jp płatnymi co półroku (najbliższa płatność za 3 miesiące), o terminie rozliczenia za roki aktualnej cenie rynkowej 150 jp.

r = 0, 0488, T = 1, S0 = 150 i U = 5e−14 r + 5e−

34 r = 9, 7597

(zaktualizowane na 0 dywidendy w czasie trwania kontraktu).

K = (S0 − U)erT = 140, 2403e0,0488 = 147, 2538.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 36 / 39

Przykład

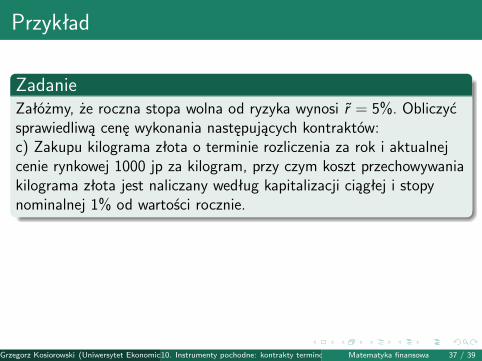

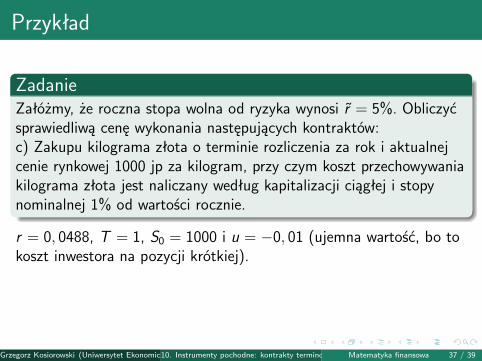

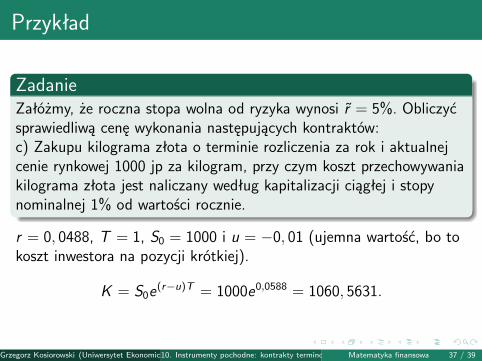

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:c) Zakupu kilograma złota o terminie rozliczenia za rok i aktualnejcenie rynkowej 1000 jp za kilogram, przy czym koszt przechowywaniakilograma złota jest naliczany według kapitalizacji ciągłej i stopynominalnej 1% od wartości rocznie.

r = 0, 0488, T = 1, S0 = 1000 i u = −0, 01 (ujemna wartość, bo tokoszt inwestora na pozycji krótkiej).

K = S0e(r−u)T = 1000e0,0588 = 1060, 5631.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 37 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:c) Zakupu kilograma złota o terminie rozliczenia za rok i aktualnejcenie rynkowej 1000 jp za kilogram, przy czym koszt przechowywaniakilograma złota jest naliczany według kapitalizacji ciągłej i stopynominalnej 1% od wartości rocznie.

r = 0, 0488, T = 1, S0 = 1000 i

u = −0, 01 (ujemna wartość, bo tokoszt inwestora na pozycji krótkiej).

K = S0e(r−u)T = 1000e0,0588 = 1060, 5631.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 37 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:c) Zakupu kilograma złota o terminie rozliczenia za rok i aktualnejcenie rynkowej 1000 jp za kilogram, przy czym koszt przechowywaniakilograma złota jest naliczany według kapitalizacji ciągłej i stopynominalnej 1% od wartości rocznie.

r = 0, 0488, T = 1, S0 = 1000 i u = −0, 01 (ujemna wartość, bo tokoszt inwestora na pozycji krótkiej).

K = S0e(r−u)T = 1000e0,0588 = 1060, 5631.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 37 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:c) Zakupu kilograma złota o terminie rozliczenia za rok i aktualnejcenie rynkowej 1000 jp za kilogram, przy czym koszt przechowywaniakilograma złota jest naliczany według kapitalizacji ciągłej i stopynominalnej 1% od wartości rocznie.

r = 0, 0488, T = 1, S0 = 1000 i u = −0, 01 (ujemna wartość, bo tokoszt inwestora na pozycji krótkiej).

K = S0e(r−u)T = 1000e0,0588 = 1060, 5631.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 37 / 39

Przykład

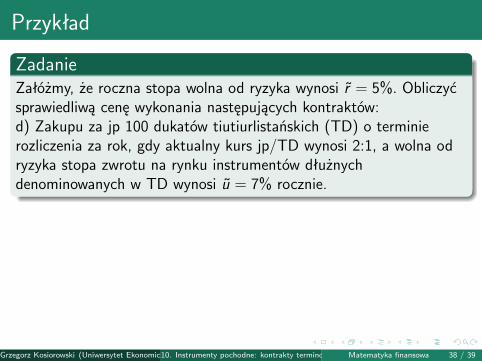

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:d) Zakupu za jp 100 dukatów tiutiurlistańskich (TD) o terminierozliczenia za rok, gdy aktualny kurs jp/TD wynosi 2:1, a wolna odryzyka stopa zwrotu na rynku instrumentów dłużnychdenominowanych w TD wynosi u = 7% rocznie.

Przy kapitalizacji ciągłej, inwestor może na TD zyskiwać wedługstopy u = ln(1 + u) = 0, 0676. r = 0, 0488, T = 1, S0 = 100 · 2.

K = S0e(r−u)T = 200e−0,0188 = 196, 2751.

Podpunkty a) i c) w zadaniu były przykładami backwardation, apodpunkty b) i d) przykładami contango w chwili 0.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 38 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:d) Zakupu za jp 100 dukatów tiutiurlistańskich (TD) o terminierozliczenia za rok, gdy aktualny kurs jp/TD wynosi 2:1, a wolna odryzyka stopa zwrotu na rynku instrumentów dłużnychdenominowanych w TD wynosi u = 7% rocznie.

Przy kapitalizacji ciągłej, inwestor może na TD zyskiwać wedługstopy u = ln(1 + u) = 0, 0676.

r = 0, 0488, T = 1, S0 = 100 · 2.

K = S0e(r−u)T = 200e−0,0188 = 196, 2751.

Podpunkty a) i c) w zadaniu były przykładami backwardation, apodpunkty b) i d) przykładami contango w chwili 0.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 38 / 39

Przykład

ZadanieZałóżmy, że roczna stopa wolna od ryzyka wynosi r = 5%. Obliczyćsprawiedliwą cenę wykonania następujących kontraktów:d) Zakupu za jp 100 dukatów tiutiurlistańskich (TD) o terminierozliczenia za rok, gdy aktualny kurs jp/TD wynosi 2:1, a wolna odryzyka stopa zwrotu na rynku instrumentów dłużnychdenominowanych w TD wynosi u = 7% rocznie.

Przy kapitalizacji ciągłej, inwestor może na TD zyskiwać wedługstopy u = ln(1 + u) = 0, 0676. r = 0, 0488, T = 1, S0 = 100 · 2.

K = S0e(r−u)T = 200e−0,0188 = 196, 2751.

Podpunkty a) i c) w zadaniu były przykładami backwardation, apodpunkty b) i d) przykładami contango w chwili 0.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie)10. Instrumenty pochodne: kontrakty terminowe typu forward/futuresMatematyka finansowa 38 / 39

Przykład