Embed Size (px)

DESCRIPTION

15.2 Saldometoden. Klik nederst til højre på ikonet for visning i ”Fuld skærm”. Klik med musen i dit eget tempo for at se præsentationen. Vil du springe til et bestemt afsnit eller dias? Klik på menuerne Outlines eller Thumbnails . 15.2 Saldometoden. Indholdsfortegnelse. - PowerPoint PPT Presentation

Citation preview

15.2 Saldometoden

3. Vil du springe til et bestemt afsnit eller dias? Klik på menuerne Outlines eller Thumbnails.

2. Klik med musen i dit eget tempo for at se præsentationen.

1. Klik nederst til højre på ikonet for visning i ”Fuld skærm”.

Hvad er saldometoden?

Afskrivningsplaner:

Biler

Inventar

Afslutning & link

Akkumulerede afskrivninger (ikke i lærebogen)

Indholdsfortegnelse

15.2 Saldometoden

15.2 SaldometodenI afsnit 15.1 lærte du om den lineære metode til

afskrivning, hvor der afskrives med lige store beløb.

Nogle anlægsaktiver taber mest værdi det første år, og derefter mindre og mindre de efterfølgende år.

Det gælder ofte for nye biler…

… og for it-udstyr

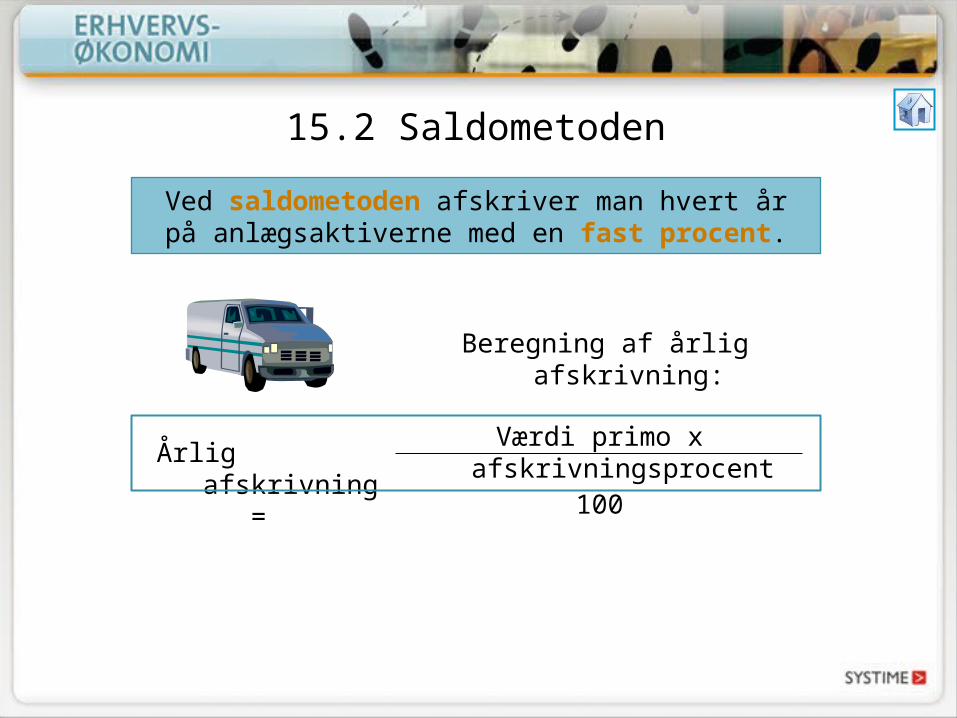

15.2 SaldometodenVed saldometoden afskriver man hvert år på

anlægsaktiverne med en fast procent.

Beregning af årlig afskrivning:

Årlig afskrivning =Værdi primo x afskrivningsprocent100

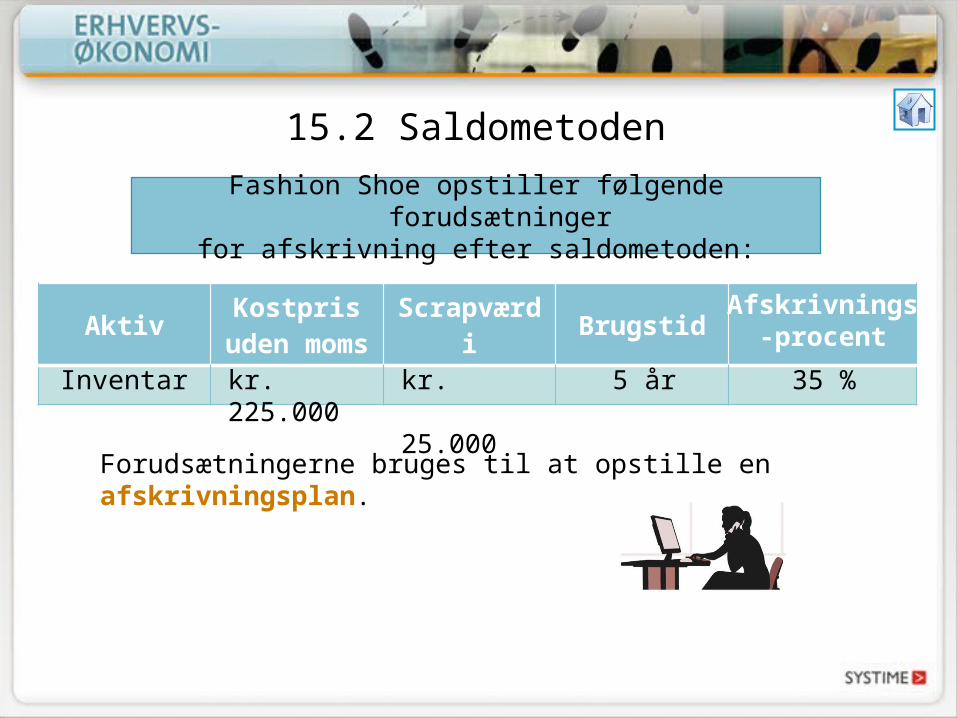

15.2 SaldometodenFashion Shoe opstiller følgende forudsætninger

for afskrivning efter saldometoden:

Aktiv Kostpris uden moms Scrapværdi Brugstid

Inventar kr. 225.000 kr.

25.000

5 år 35 %

Afskrivnings-procent

Forudsætningerne bruges til at opstille en afskrivningsplan.

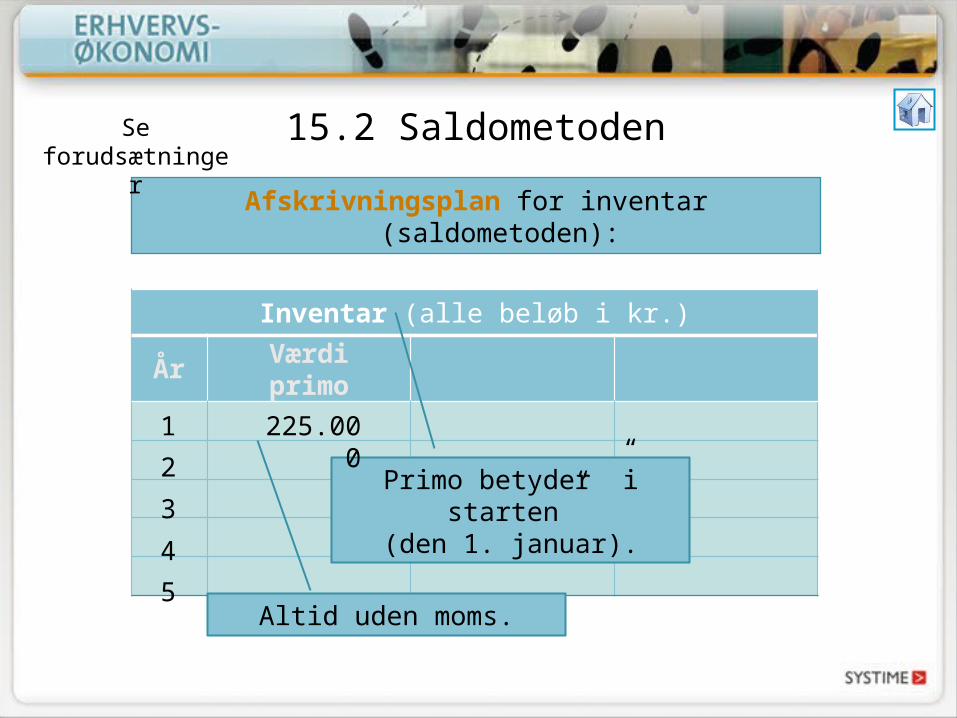

15.2 Saldometoden

Afskrivningsplan for inventar (saldometoden):

Inventar (alle beløb i kr.)

1

År Værdi primo

2345

Primo betyder ”i starten”(den 1. januar).

225.000

Se forudsætninger

Altid uden moms.

Inventar (alle beløb i kr.)

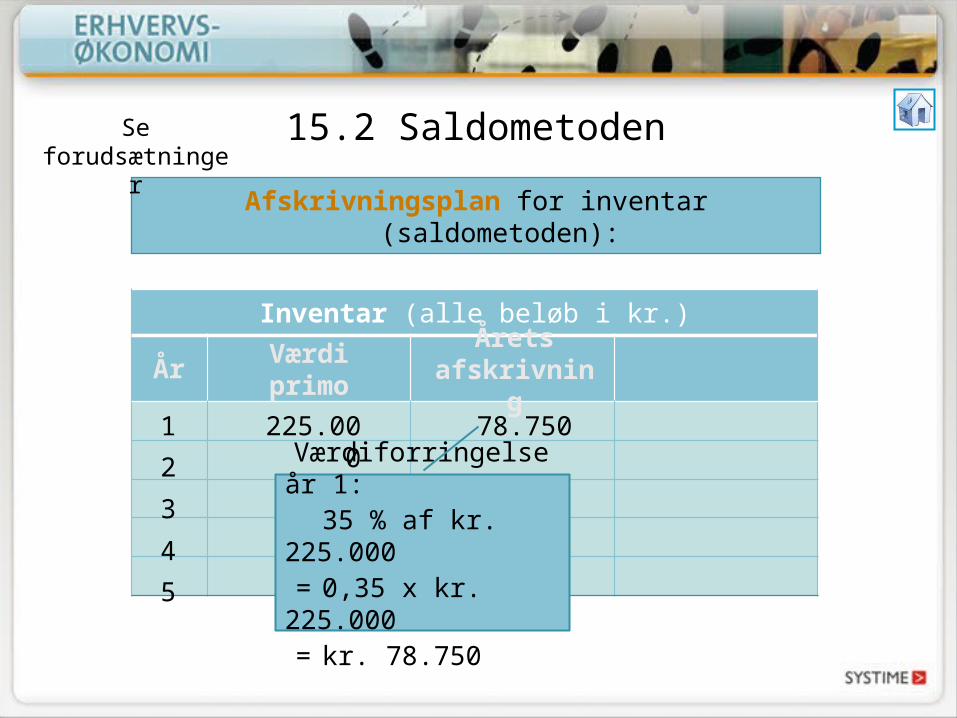

15.2 Saldometoden

Afskrivningsplan for inventar (saldometoden):

78.750

Årets afskrivning

1

År Værdi primo

2345

225.000

Se forudsætninger

Værdiforringelse år 1:35 % af kr. 225.000

= 0,35 x kr. 225.000= kr. 78.750

Inventar (alle beløb i kr.)

78.750

Årets afskrivning

1

År Værdi primo

2345

225.000

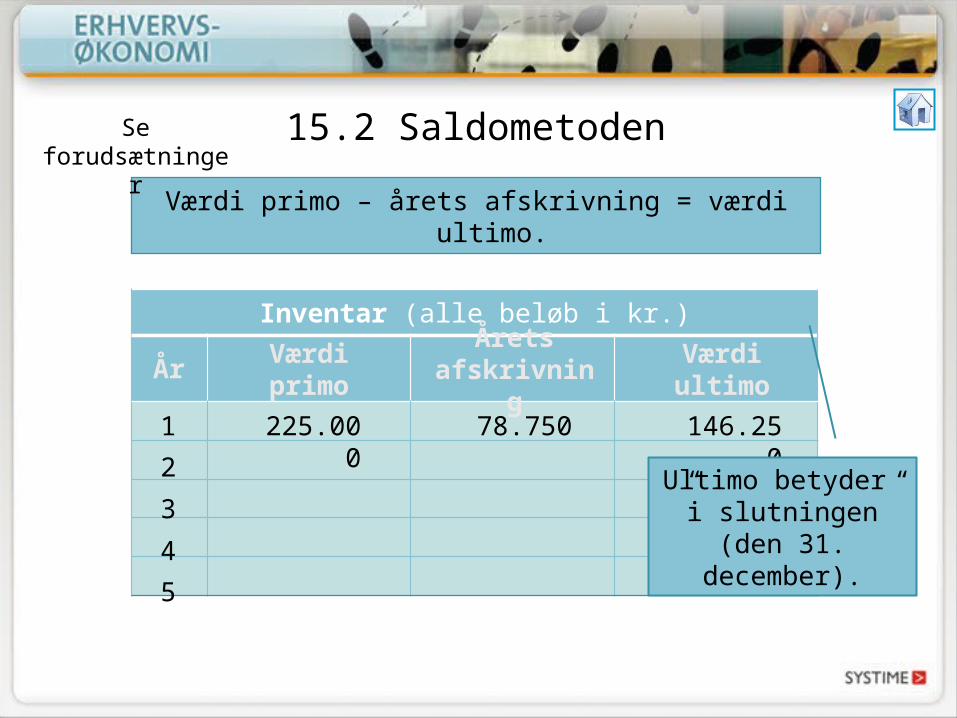

15.2 Saldometoden

Værdi primo – årets afskrivning = værdi ultimo.

146.250

Ultimo betyder ”i slutningen”

(den 31. december).

Værdi ultimo

Se forudsætninger

Inventar (alle beløb i kr.)

78.750

Årets afskrivning

1

År Værdi primo

2345

225.000 146.250

Værdi ultimo

15.2 Saldometoden

Værdi ultimo i ét år = Værdi primo det næste år.

146.250 95.062

Se forudsætninger

51.188

Værdiforringelse år 2:35 % af kr.

146.250 = 0,35 x kr.

146.250= kr.

51.187,50

Inventar (alle beløb i kr.)

78.750

Årets afskrivning

51.18833.272

1

År Værdi primo

2345

225.000 146.250

Værdi ultimo

15.2 Saldometoden

Værdi ultimo i ét år = Værdi primo det næste år.

146.250 95.06295.062 61.790

Se forudsætninger

35 % af kr. 95.062

Inventar (alle beløb i kr.)

78.750

Årets afskrivning

51.18833.27221.627

1

År Værdi primo

2345

225.000 146.250

Værdi ultimo

15.2 Saldometoden

Værdi ultimo i ét år = Værdi primo det næste år.

146.250 95.06295.062 61.79061.790 40.163

Se forudsætninger

35 % af kr. 61.790

Inventar (alle beløb i kr.)

78.750

Årets afskrivning

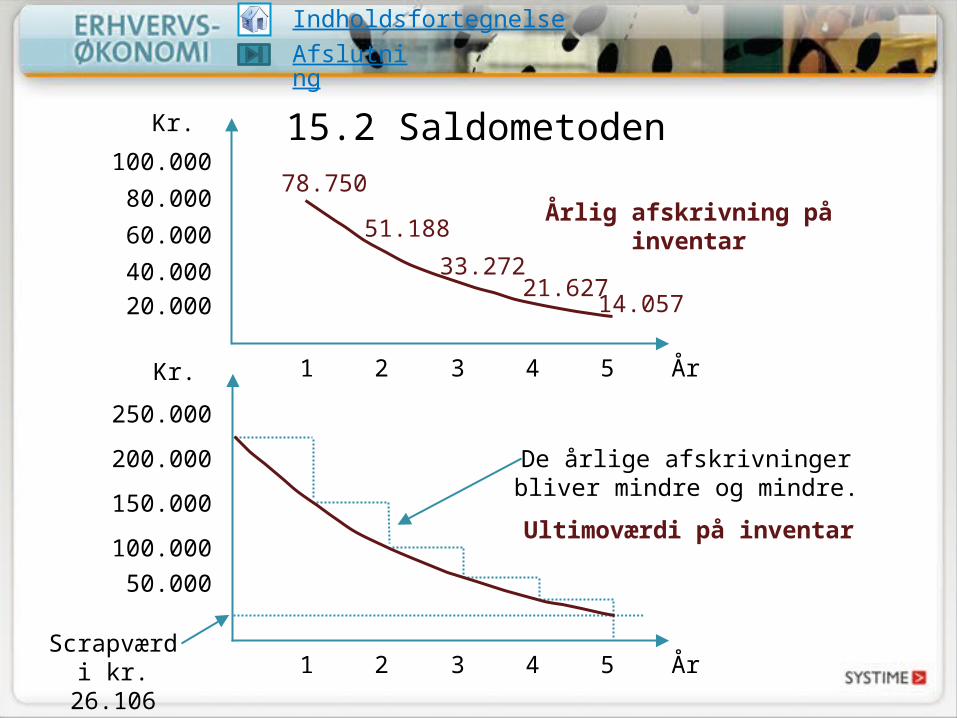

51.18833.27221.62714.057

1

År Værdi primo

2345

225.000 146.250

Værdi ultimo

15.2 Saldometoden

Værdi ultimo i ét år = Værdi primo det næste år.

146.250 95.06295.062 61.79061.790 40.16340.163 26.106

Ultimoværdi sidste år = Scrapværdi

Se forudsætninger

35 % af kr. 40.163

100.00080.00060.00040.00020.000

År1 2 3 4 5

Kr.

Årlig afskrivning på inventar

15.2 Saldometoden

Kr.

250.000

200.000

150.000

100.00050.000

År1 2 3 4 5

De årlige afskrivninger bliver mindre og mindre.

Scrapværdi kr. 26.106

Ultimoværdi på inventar

78.750

51.18833.272

21.62714.057

IndholdsfortegnelseAfslutning

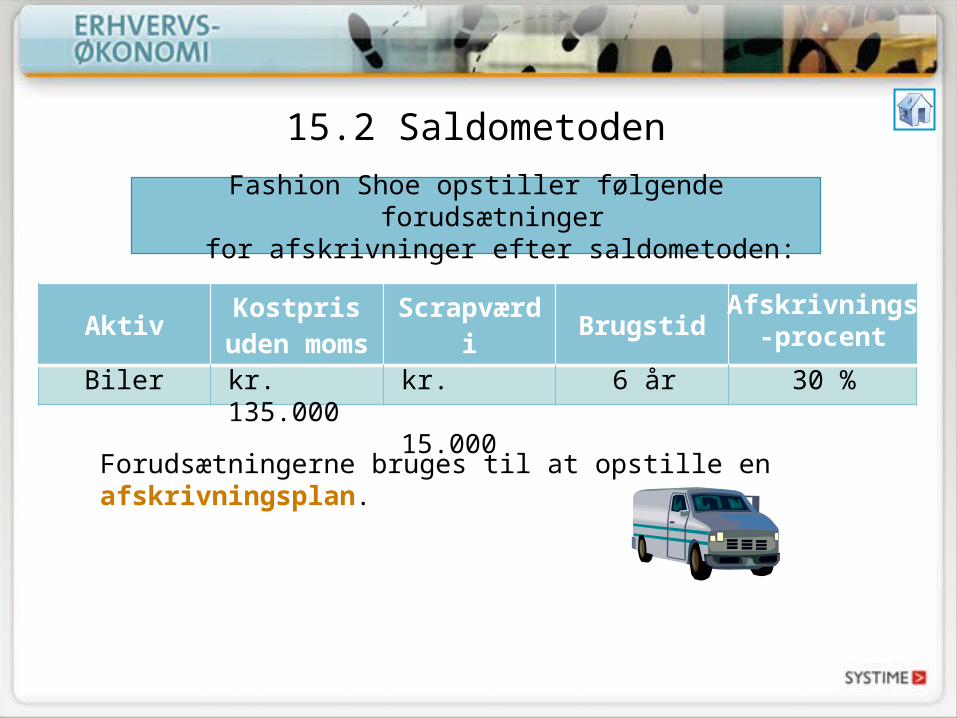

15.2 SaldometodenFashion Shoe opstiller følgende forudsætninger

for afskrivninger efter saldometoden:

Aktiv Kostpris uden moms Scrapværdi Brugstid

Biler kr. 135.000 kr.

15.000

6 år 30 %

Afskrivnings-procent

Forudsætningerne bruges til at opstille en afskrivningsplan.

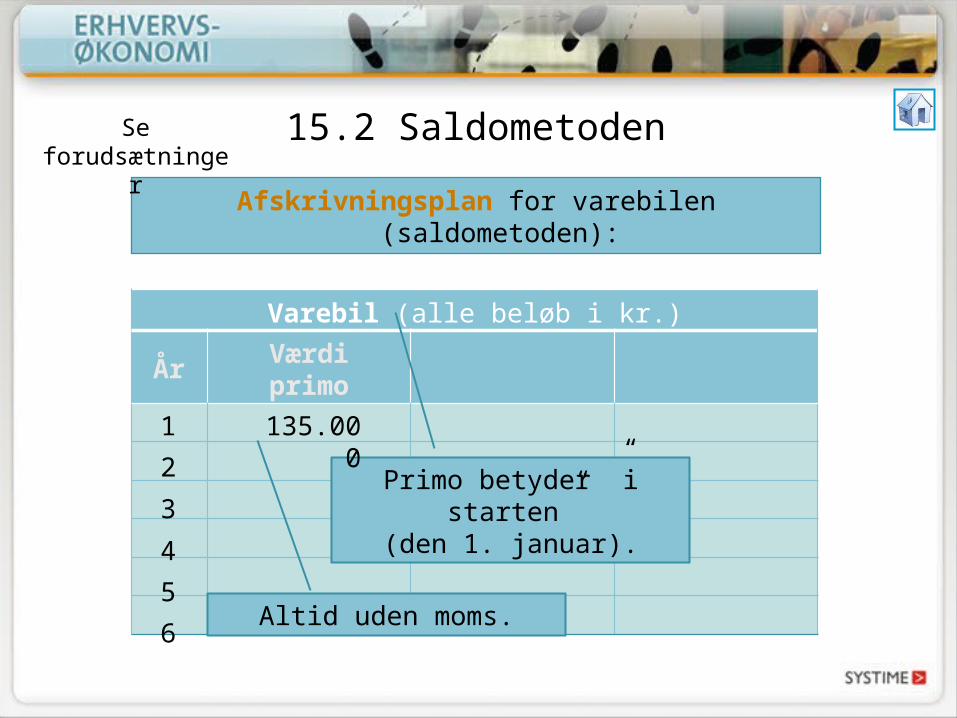

15.2 Saldometoden

Afskrivningsplan for varebilen (saldometoden):

Se forudsætninger

Varebil (alle beløb i kr.)

1

År Værdi primo

2345

Primo betyder ”i starten”(den 1. januar).

135.000

6Altid uden moms.

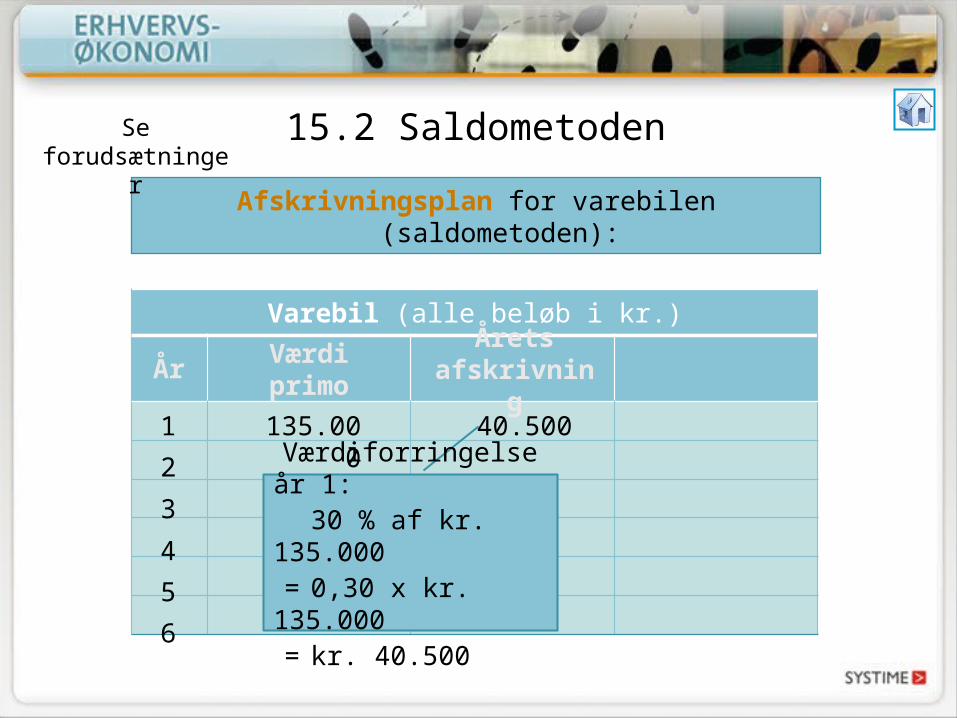

15.2 Saldometoden

Afskrivningsplan for varebilen (saldometoden):

Varebil (alle beløb i kr.)

1

År Værdi primo

2345

135.000

6

40.500

Årets afskrivning

Se forudsætninger

Værdiforringelse år 1:30 % af kr. 135.000

= 0,30 x kr. 135.000= kr. 40.500

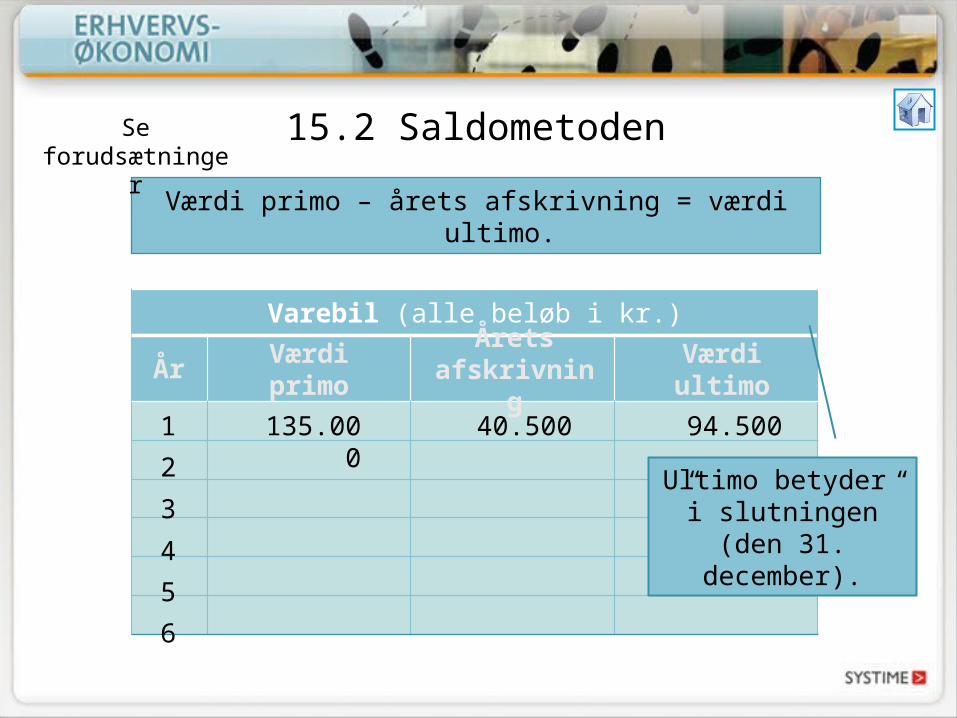

15.2 Saldometoden

Værdi primo – årets afskrivning = værdi ultimo.

Varebil (alle beløb i kr.)

1

År Værdi primo

2345

135.000

6

40.500

Årets afskrivning

94.500

Ultimo betyder ”i slutningen”

(den 31. december).

Værdi ultimo

Se forudsætninger

15.2 Saldometoden

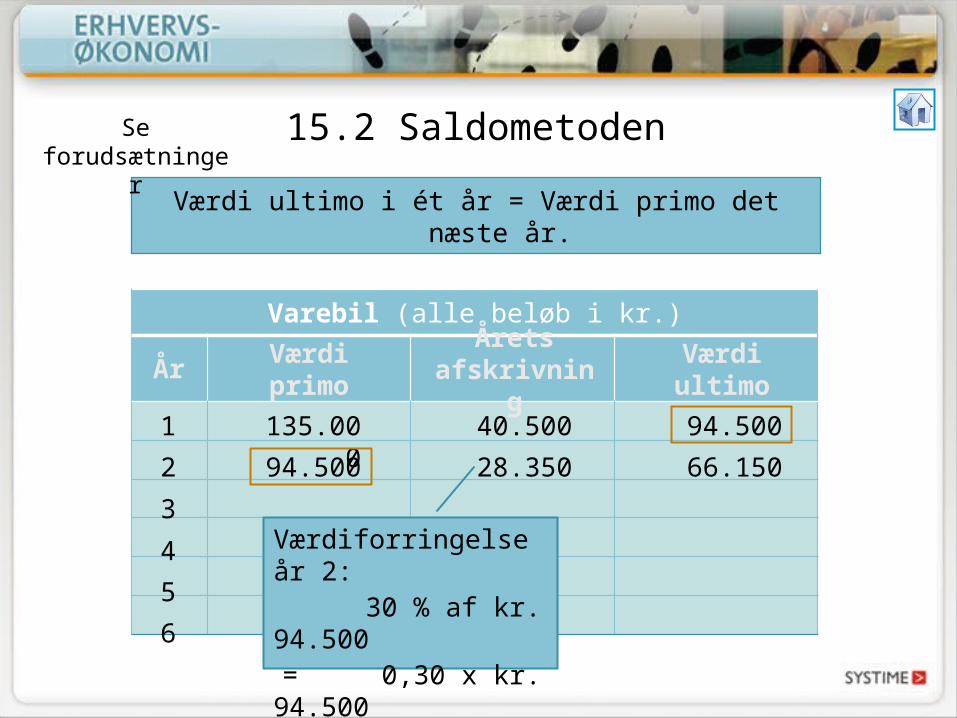

Værdi ultimo i ét år = Værdi primo det næste år.

Varebil (alle beløb i kr.)

1

År Værdi primo

2345

135.000

6

40.500

Årets afskrivning

28.35094.500

Værdi ultimo

94.500 66.150

Se forudsætninger

Værdiforringelse år 2:30 % af kr.

94.500 = 0,30 x kr.

94.500= kr.

28.350

15.2 Saldometoden

Værdi ultimo i ét år = Værdi primo det næste år.

Varebil (alle beløb i kr.)

1

År Værdi primo

2345

135.000

6

40.500

Årets afskrivning

28.35019.845

94.500

Værdi ultimo

94.500 66.15066.150 46.305

Se forudsætninger

30 % af kr. 66.150

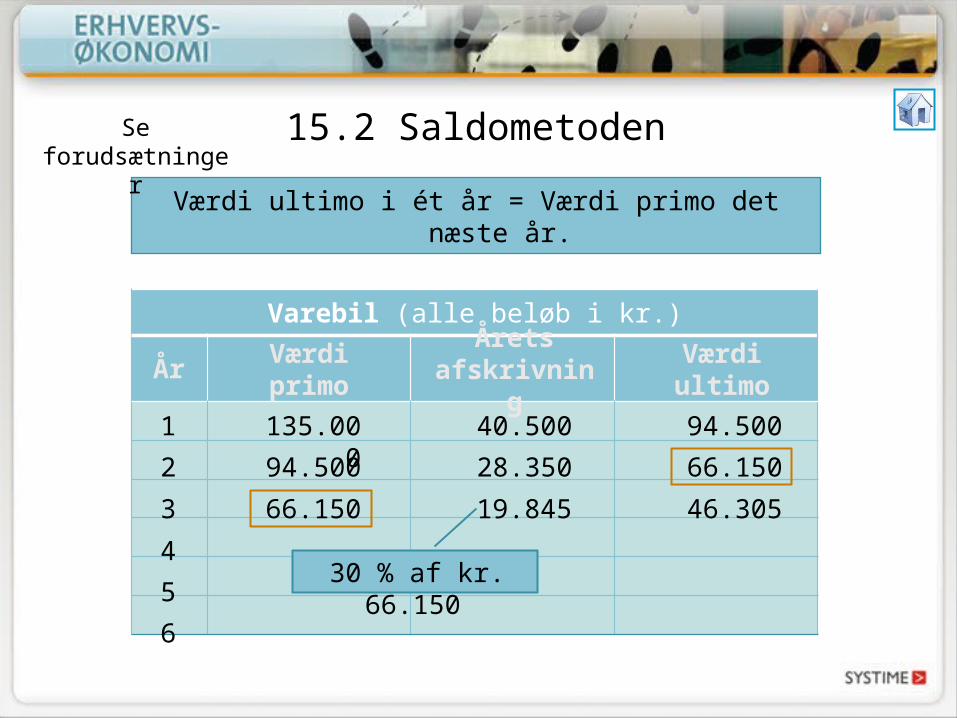

15.2 Saldometoden

Værdi ultimo i ét år = Værdi primo det næste år.

Varebil (alle beløb i kr.)

1

År Værdi primo

2345

135.000

6

40.500

Årets afskrivning

28.35019.84513.892

94.500

Værdi ultimo

94.500 66.15066.150 46.30546.305 32.413

Se forudsætninger

30 % af kr. 46.305

15.2 Saldometoden

Værdi ultimo i ét år = Værdi primo det næste år.

Varebil (alle beløb i kr.)

1

År Værdi primo

2345

135.000

6

40.500

Årets afskrivning

28.35019.84513.892

9.724

94.500

Værdi ultimo

94.500 66.15066.150 46.30546.305 32.41332.413 22.689

Se forudsætninger

30 % af kr. 32.413

15.2 Saldometoden

Værdi ultimo i ét år = Værdi primo det næste år.

Varebil (alle beløb i kr.)

1

År Værdi primo

2345

135.000

6

40.500

Årets afskrivning

28.35019.84513.892

9.7246.807

94.500

Værdi ultimo

94.500 66.15066.150 46.30546.305 32.41332.413 22.68922.689 15.882

Se forudsætninger

Ultimoværdi sidste år = Scrapværdi 30 % af kr. 22.689

15.2 Saldometoden

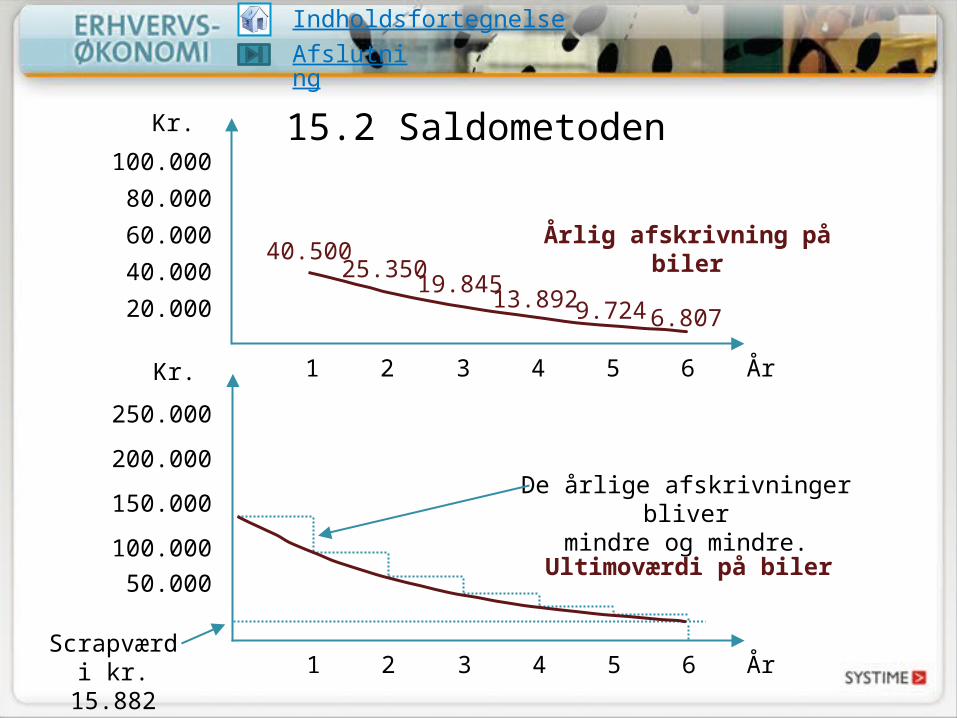

Scrapværdi kr. 15.882

100.00080.00060.00040.00020.000

År1 2 3 4 5 6

Kr.

Årlig afskrivning på biler

Kr.

250.000

200.000

150.000

100.00050.000

År1 2 3 4 5 6

De årlige afskrivninger blivermindre og mindre.

Ultimoværdi på biler

40.50025.35019.84513.892 9.724 6.807

IndholdsfortegnelseAfslutning

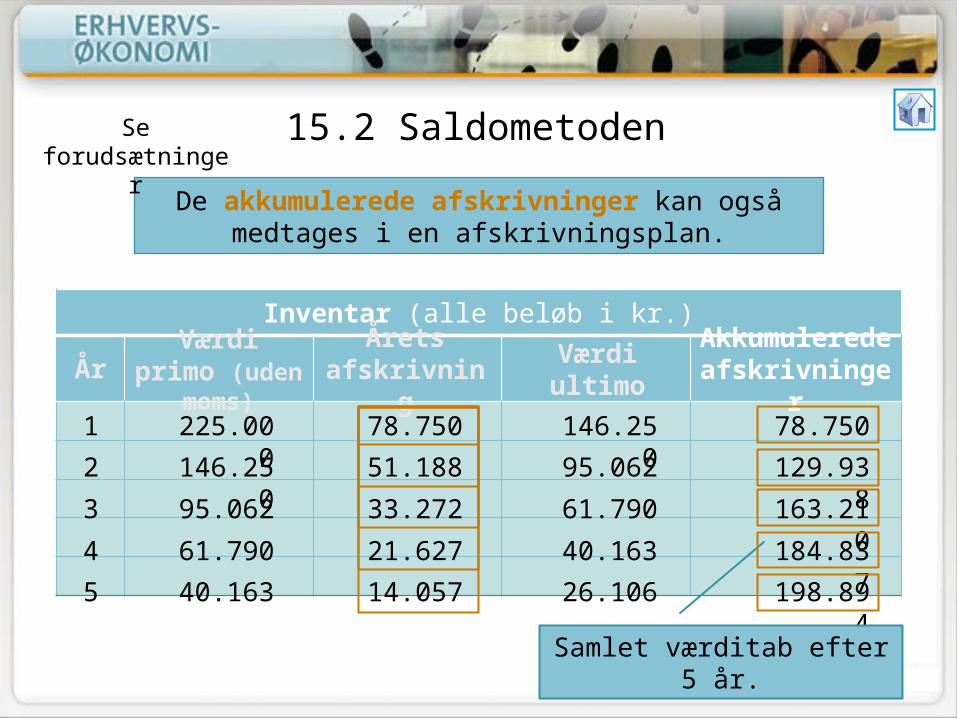

15.2 SaldometodenDe akkumulerede afskrivninger kan også

medtages i en afskrivningsplan.

Inventar (alle beløb i kr.)

225.0001 78.750 146.250 78.750

År Værdi primo (uden moms)

Årets afskrivning Værdi ultimo Akkumulerede

afskrivninger

146.250 51.188 95.062 129.9382345

95.062 33.272 61.790 163.21061.790 21.627 40.163 184.83740.163 14.057 26.106 198.894

Samlet værditab efter 5 år.

Se forudsætninger

15.2 SaldometodenDu kender nu saldometoden:

Anvendes når anlægsaktivet taber mest værdi de første år

Der afskrives med en fast procent af årets primoværdi

Årlig afskrivning =

Opstilling af afskrivningsplan.

Værdi primo x afskrivningsprocent100

Repetitionsopgave: Kap. 15Genopfrisk og repeter emner fra dette ogtidligere afsnit

Quiz:Afskrivningsmetoder

Saldometoden (Excel)Selvrettende opgave:

![Policedav2 [15.2 MB]](https://img.pdfslide.tips/doc/110x75/586e1d031a28ab95168b8e48/policedav2-152-mb.jpg)